Теоретические основы эффективности менеджмента

Содержание:

Введение

Саму науку менеджмент можно назвать наукой об эффективности инвестиций, производства, инноваций и т.д. Работа менеджера состоит в том чтобы его деятельность была эффективной, чем бы он ни занимался - бизнесом или работал на предприятии, - от него требуется правильное выполнение поставленных задач, отраженных в показателях эффективности. Тем не менее руководящие должности и должности менеджеров подчас занимают работники, не обладающие высокой эффективностью, хотя среди них немало тех, кто имеет высокий интеллектуальный уровень и творческое воображение. Эти люди обычно хорошо информированы и обладают большими знаниями. Однако прямой связи между этими качествами руководителя и его эффективностью как работника не наблюдается. Даже самые одаренные люди могут быть на удивление неэффективными; они порой не понимают, что благодаря одним способностям нельзя добиться сколько-нибудь значительных успехов в работе. Они не осознают, что талант может способствовать эффективности только посредством целенаправленного труда. И наоборот, в каждой организации есть высокоэффективные работники, не имеющие особых талантов. В то время как одни лихорадочно мечутся, имитируя кипучую деятельность, которую порой другие принимают за "творческую искру", другие шаг за шагом, медленно движутся к намеченной цели и достигают ее первыми, подобно черепахе в известной старой басне.

Аналогично людям организации могут приносить прибыль но не быть эффективными и наоборот организация может разориться но это не значит что ее деятельность была не эффективной.

Так что понятие эффективность менеджмента не столь простое понятие как это может показаться на первый взгляд.

Целью курсовой работы является поднятие эффективности менеджмента, формирования экономической стратегии фирмы на основе торгово-производственной компании ООО «НТП»

Предметом исследования является принципы формирования экономической стратегии фирмы на основе производственно-торгового предприятия.

Глава 1 Теоретические основы эффективности менеджмента

Под эффективностью менеджмента мы будем понимать, сложную многогранную категорию, которая отражает характерные особенности экономических, социальных, организационных и иных явлений.

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления – отражать уровень и динамику его развития, качественную и количественную стороны данного процесса.

Эффективность можно различать как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами.

Эффективность управления бывает тактической и стратегической. Тактическая эффективность отражает получение эффекта в ближайшем времени, стратегическая в будущем.

В достижении высокой эффективности менеджмента большую роль играют характеристики системы, механизма и процесса (технологии) менеджмента. Однако, эффективность менеджмента всегда изменчива и определяется не только внутренними факторами, но и внешними – состоянием экономики, конкуренцией, социально политической обстановки и др. При этом внешняя и внутренняя эффективность менеджмента должны быть сбалансированы.

Современная наука выделяет три группы основных принципов, определяющих эффективность менеджмента.

Принципы приоритетов в менеджменте. Главными из них являются:

- приоритеты человеческого фактора – мотивированная деятельность, профессионализм;

- принципы критических факторов – учет фактора времени, развитие информационных технологий, корпоративность, как форма эффективного сотрудничества и партнерства;

- основные принципы ориентирования – управленческая деятельность включает в себя разработку цели, миссии и стратегии менеджмента, обеспечение качества, создание условий творчества (система «думай сам») и др.

В чем же состоит проблематика оценки эффективности менеджмента?

В первую очередь это связано с тем, что результат может быть как прямым (непосредственным), так и косвенным (отдаленным). Во-вторых, результат может принести социально-экономический, социально-психологический и социально-организационный эффект. В-третьих, мы можем получить исключительно экономический, производственный эффект. Социальный и экономический эффект находятся в постоянном противоречии. Рост социального эффекта может вызывать снижение экономического эффекта и наоборот.

Факторы оценки эффективности менеджмента

Для обеспечения эффективности менеджмента необходимо учитывать все влияния на ее же факторы. Но это можно сделать только тогда, когда эти факторы систематизированы и выделены основные и определяющие.

Что же такое фактор, по каким признакам их можно классифицировать?

Фактор - момент, существенное обстоятельство в каком-то процессе, явлении. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам:

- по продолжительности влияния;

- по характеру влияния;

- по степени формализации;

- в зависимости от масштаба влияния;

- по содержанию;

- по форме влияния;

Рассмотрим более подробно основные факторы, оказывающие влияние на эффективность менеджмента.

По продолжительности влияния выделяют факторы, влияние которых сказывается на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.).

По характеру влияния различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов – увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т.д.

По степени формализации выделяют количественно измеримые и количественно неизмеримые факторы.

В зависимости от масштаба влияния факторы можно подразделить на: народно-хозяйственные, отраслевые, на уровне организаций, на уровне подразделений.

По содержанию различают факторы:

- научно-технические (уровень механизации и автоматизации труда),

- организационные (рациональная структура аппарата управления, расстановка кадров, документооборот, трудовая дисциплина),

- экономические (система материального поощрения и материальной ответственности),

- социально-психологические (мотивация труда, межличностные отношения),

- технические,

- физиологические (санитарно-гигиенические условия труда) и др.

По форме влияния различают факторы прямые (квалификация персонала, состояние оборудования) и косвенные (психологический климат, групповая динамика). Первые непосредственно влияют на эффективность управленческого труда, вторые - опосредованно.

Каждый из перечисленных факторов может воздействовать на систему управления сам по себе, в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента (за счет синергического эффекта), при отрицательном - снижают ее. Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен стать объектом постоянной управленческой деятельности на всех уровнях организации.

1.2 Критерии и показатели эффективности управления

В оценке управления наибольшую сложность представляет понимание его результата. Можно оценить ресурсы, легко измерить время, трудно оценить результат.

Есть конечный результат в котором управление проявляется лишь опосредовано, и можно назвать непосредственный результат, который присущ любому виду деятельности человека.

Непосредственный результат управления может характеризовать комплекс критериев и показателей эффективности.

Что же такое критерий и показатель эффективности управления?

Критерий эффективности - признак, на основании которого производится оценка, определение или классификация чего либо; мерило суждения, оценки.

Критерий эффективности - признак, на основании которого производится оценка, определение или классификация чего либо; мерило суждения, оценки.

Критерий эффективности управления определяется не только оптимальностью функционирования объекта управления, но и качеством труда персонала, социальной эффективностью (которые мы рассмотрим при изучении последующих вопросов).

Рассмотрим вначале критерии эффективности, относящиеся к объекту управления. Современная наука выделяет общие, локальные и качественные критерии эффективности управления.

Общий критерий - экономические результаты деятельности управляемой подсистемы в целом, т.е. осуществление предприятием (или организацией) своей миссии при наименьших затратах.

Группа более частных локальных критериев:

- затраты живого труда на производство продукции или оказание услуг;

- затраты материальных ресурсов;

- затраты финансовых ресурсов;

- показатели использования основных производственных фондов;

- ускорение оборачиваемости оборотных средств;

- сокращение срока окупаемости капиталовложений.

Группа качественных критериев:

- увеличение доли продукции высшей категории качества;

- обеспечение экологической чистоты;

- выпуск продукции, необходимой обществу;

- улучшение условий труда и быта работников;

- ресурсоэнергосбережение и др.

Критерием эффективности управления, кроме того, при определенных условиях может быть максимум выпуска продукции или максимум услуг.

Все эти критерии должны быть отражены в определенной системе показателей экономической эффективности, которые мы рассмотрим во втором вопросе.

Показатель эффективности – количественная характеристика работы предприятия, косвенно характеризует эффективность управления.

Такие показатели эффективности как производительность труда, материалоемкость, фондоотдача основных производственных фондов, оборачиваемость оборотных средств, окупаемость капиталовложений условно можно объединить в группу частных или локальных показателей.

Кроме того, выделяют обобщающие показатели: рентабельность и ликвидность. Они отражают результат хозяйственной деятельности и управления в целом но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами.

Показателями, характеризующими работу аппарата управления являются стратегическая эффективность управления и своевременность принятия и осуществления управленческих решений.

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей. Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект) и качественными показателями (социальная эффективность), которые мы рассмотрим во втором и третьем вопросе соответственно.

Показатели экономической эффективности и повышение эффективности управления.

Каковы основные мероприятия повышения экономической эффективности управления?

Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации организационно-технических мероприятий комплексно отражающих пути роста экономической эффективности управления.

Предлагается следующая классификация мероприятий, связанных с ростом результата и снижением затрат ресурсов: технические, организационные, социально-экономические.

Технические мероприятия направлены на совершенствование технологий, оборудования, режимов переработки сырья, качества применяемых ресурсов.

Организационные мероприятия направлены на совершенствование организации учета, производства и труда, сокращения цикла производства, ремонта и экономии ресурсов.

Социально-экономические мероприятия направлены на улучшение условий труда и отдыха, применение мер стимулирования и ответственности, мотивации роста качества и производительности труда, развития корпоративного духа во имя целей организации.

Как же можно характеризовать социальную эффективность?

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии фирмы, ее общественную значимость.

Показатели социальной эффективности управления характеризуются только результирующими составляющими, основные из них:

- повышение научно-технического уровня управления;

- уровень интеграции процессов управления;

- повышение квалификации менеджеров;

- повышение уровня обоснованности принимаемых решений;

- формирование организационной культуры;

- управляемость системы;

- удовлетворенность трудом;

- завоевание общественного доверия;

- усиление социальной ответственности организации;

- экологические последствия.

Каким показателем можно оценить вклад менеджера в деятельность организации?

В зависимости от постановки цели при определении результата деятельности менеджера выбираются соответствующие формы ее оценки. В настоящее время наиболее широкое применение получили следующие формы оценки деятельности менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Формы оценки менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Исходя из форм, оценку деятельности менеджера, можно разделить на два главных направления. Это оценка эффективности труда менеджера и оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

- оценка личного вклада менеджера в деятельность организации;

- оценка эффективности использования рабочего времени менеджера;

- оценка результатов работы менеджера;

- оценка содержания труда менеджера.

Личностные и профессиональные качества менеджера являются теми средствами, которые применяются им каждодневно в процессе анализа и принятия управленческих решений, контроля, за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

- профессионализм и компетентность;

- деловые качества;

- личные характеристики.

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в итогах деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в конечном итоге предлагаемые варианты сводятся к их первоначальному назначению – вычислению затрат предприятия на содержание аппарата управления, что не отвечает поставленной задаче – определению личного вклада управленца.

1.3 Оценка вклада менеджера в эффективность управления

Чем можно измерить персональный вклад менеджера в деятельность организации? Интересный подход к оценке личного вклада нашли в японской корпорации «Сони». Он подразумевает измерение вклада менеджера с помощью управленческой добавленной стоимости.

Управленческая добавленная стоимость – это разница между расходами предприятия на содержание менеджеров и ценностью, которая ими создается. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ (1.1)

УДС – управленческая добавленная стоимость;

ДБС – добавленная бизнесом стоимость;

ДАС – добавленная акционерами стоимость;

ОИ – операционные издержки;

УИ – управленческие издержки.

Добавленная акционерами стоимость - это величина дохода, который могли бы получить акционеры при альтернативном инвестировании собственного капитала. Объем добавленной акционерами стоимости может выражаться банковской процентной ставкой, умноженной на величину собственного капитала.

Операционные издержки - это фонд заработной платы, амортизационные исчисления, а так же текущие расходы.

Управленческие издержки - это расходы на содержание управленческого персонала.

Добавочная стоимость - это разница между величиной общего дохода фирмы от реализации товаров и услуг и объемов затрат и налогов. В затраты включаются: расходы на сырье и материалы, запасные части, электроэнергию, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН (1.2)

ОД – общий доход фирмы;

ЗН – затраты и налоги.

Отрицательное значение УДС говорит о неэффективной деятельности менеджера.

Для более подробного анализа деятельности менеджера вводится показатель рентабельности управления.

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования.

Отрицательная рентабельность управления требует оптимизации структуры управления.

В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.

1.4

Показатели экономической эффективности научной организации управленческого труда

Экономическая эффективность от совершенствования научной организации управленческого труда (НОУТ) рассчитывается на этапе анализа-с целью определения целесообразности перестройки организации труда, на этапе оптимизации-с целью выбора наиболее рационального варианта проектных решений (расчетная эффективность) и, наконец, на этапе функционирования, когда определяется фактическая эффективность.

Для оценки эффективности мероприятий по совершенствованию организации труда существует несколько методик. В качестве основных общих показателей экономической эффективности в них рассматриваются рост производительности труда и годовой экономический эффект.

Годовой экономический эффект (Эг) можно рассчитать по формуле

Эг= (С1-С2)В2-Ен*Зед,

С1 и С2- стоимость единицы работы соответственно до и после внедрения мероприятий по НОУТ (трудовые затраты),руб.;

В2- годовой объем работ после внедрения мероприятий по НОУТ в натуральном выражении (документов, чертежей, строк и т.п.);

Ен- нормативный коэффициент сравнительной экономической эффективности ( величина, оборотная нормативная нормативному сроку окупаемости Тн), Ен для мероприятий по НОУТ устанавливается равным 0,15, Тн=6,7 года;

Зед- единовременные затраты, связанные с разработкой и внедрением мероприятий,руб.

Между тем экономическая эффективность от совершенствования организации управленческого труда образуется не только в сфере управления, но и в сфере производства. Внедрение ряда мероприятий по НОУТ , даже не приводя к экономии управленческого труда, позволяет улучшить работу производственных участков и тем самым добиться экономии живого и овеществленного труда , непосредственно в производстве (уменьшение численности рабочих , рост производительности труда, экономии материалов), а следовательно , и снижения себестоимости продукции.

5.Эффективное управление: выбор показателей

Уровень эффективности управленческой деятельности во многом определяется уровнем рациональной организации управляемой системы и процесса управления. Эффективность проявляется в различных показателях как объекта управления, так и собственно управленческой деятельности.

Выбор показателей эффективности функционирования подсистем организации производится таким образом чтобы:

- обеспечить выполнение плановых нормативов: технико-экономических показателей по объему продаж продукции, по росту производительности труда, снижению себестоимости продукции;

- необходимое и достаточное количество показателей обеспечивало охват задач, решаемых в каждой подсистеме;

- не увеличивать отчетность служб организации, установленную контактными контролирующими организациями;

- максимально использовать имеющиеся методики расчета единичных показателей эффективности;

- разработанные показатели по каждой подсистеме имели количественное выражение и возможность планирования и т.д.

Система показателей эффективности имеет несколько вариантов структурирования.

- эффективность производства, которая характеризуется через частные результирующие показатели:

- уровень рентабельности;

- величина прибыли;

- эффективность функционирования организации, которая характеризуется через частные результирующие показатели:

- уровень организованности (дает представление о качестве внутреннего устройства организации, о дисциплине труда, о соблюдении законов и принципов процесса организации);

- показатель общей ликвидности (характеризует умение распорядительных органов взаимодействовать с внешней средой и управлять денежными потоками посредством хорошо организованного управляющего устройства);

- эффективность функционирования системы управления, которая характеризуется через частные результирующие показатели:

- эффективность процесса управления, которая характеризуется через единичные показатели: изменение организационно-технического лага; авторитарность субъекта управления; гибкость управления.

- эффективность распорядительных органов, которая характеризуется через единичные показатели: организованность; организационный лаг; управленческий лаг; организационно-технический лаг; авторитарность субъекта управления; гибкость управления.

- Применение частных методик оценки эффективности отдельных управленческих мероприятий

Методы, которые применяются при анализе организационной структуры:

- графическое моделирование - организация изображается как совокупность элементов и взаимосвязей между ними;

- применение относительных и средних величин - при диагностике организационной структуры посредством таких величин необходима качественная однородность совокупности данных, для которых они исчисляются;

- группировка - отбор явлений и процессов (а так же обуславливающих причин и факторов) по определенным признакам и их классификация, множество единиц объекта наблюдения расчленяется на однородные группы по основаниям группировки, которые могут быть качественными или количественными;

- сравнение - сопоставление однородных величин для выявления существующего между ними различия (сравнение показателей оргструктуры исследуемой организации с лучшими в соответствующей отрасли);

- метод цепных подстановок – выявление влияния отдельных факторов на конечную величину показателя при условии, что связь между ними имеет выраженный функциональный характер;

- корреляционно-регриссионный анализ – определение тесноты и конкретного вида связи между показателями, не находящимися в функциональной зависимости;

- применение аналогий – использование принципа сходства между отдельными объектами, т.е. если предметы сходны в одних определенных признаках, то они могут быть сходны и в других;

- экспертные оценки – метод применяется, как правило, в тех случаях, когда оценка ли анализ не могут быть выполнены на основе точных расчетов или когда выполнение подобных расчетов нецелесообразно в связи с низкой эффективностью, простое распространение прежнего или иного опыта, ранее существовавших закономерностей неприемлемо.

Наряду с оценкой эффективности организационных структур управления в общем аспекте следует определить эффективность основных компонентов управления – функций и технологий. Правомерной является оценка эффективности выполнения отдельных управленческих функций. Для этого используется также комплекс показателей, отражающих специфику деятельности по каждой управленческой функции, например:

- по функции планирования оценивается степень достижения поставленных целей (плановых задач);

- по функции организации – оснащенность предприятия современным технологическим оборудованием, текучесть кадров;

- по функции мотивации – используемые методы воздействия на коллектив (поощрения, наказания, их сочетание);

- по функции контроля – количество нарушений трудовой, технологической дисциплины и др.

Кроме того, весьма показательно применение частных методик оценки эффективности отдельных управленческих мероприятий. Эти мероприятия можно объединить в две группы:

- группа – мероприятия, связанные с ростом результата деятельности организации;

- группа – мероприятия, связанные со снижением затрат ресурсов (ресурсосбережение, снижение затрат организации).

Мероприятия по совершенствованию управления могут быть оценены по двум направлениям: экономическая эффективность и социальная эффективность. Социальная эффективность проявляется в улучшении условий жизни и быта коллектива, улучшении условий труда, рационализации рабочего места, сохранении содержательности его труда и прочего.

Экономическая эффективность мероприятий по совершенствованию управления равна годовому экономическому эффекту, полученному от них реализации, в сравнении с затратами на эти мероприятия.

Для оценки эффективности мероприятий по совершенствованию организации труда существует несколько методик. В качестве основных общих показателей экономической эффективности в них рассматриваются рост производительности труда и годовой экономический эффект.

В силу специфики управленческого труда и сложности определения его результатов расчет производительности труда для оценки эффективности мероприятий по совершенствованию организации управленческого труда практически невозможен.

Глава 2. Практическая часть

2.1 Экономическое обоснование эффективности менеджмента на примере торгово-производственном предприятии ООО «НТП»

Ставя цели перед менеджментом, владелец бизнеса не всегда четко их формулирует. Обычно его установки сводятся к следующим категориям: прибыль, рост выручки, себестоимость продаж, валовая прибыль, коммерческие расходы, управленческие расходы. Это взаимосвязанные показатели. Владельцу, например, очевидно, что достижение целевых значений по прибыли и продажам иногда отрицательно сказывается на имеющей долгосрочный характер стоимости бизнеса. У наемного менеджера логика может быть иной, ведь его личные доходы зачастую зависят как раз от первых двух показателей.

Для примера рассмотрим ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "НОВОЗЫБКОВСКОЕ ТОРГОВОЕ ПРЕДПРИЯТИЕ", работающее в течение четырех лет в одной торгово-производственной отрасли, в одном и том же внешнем условии.

Внеоборотные средства:

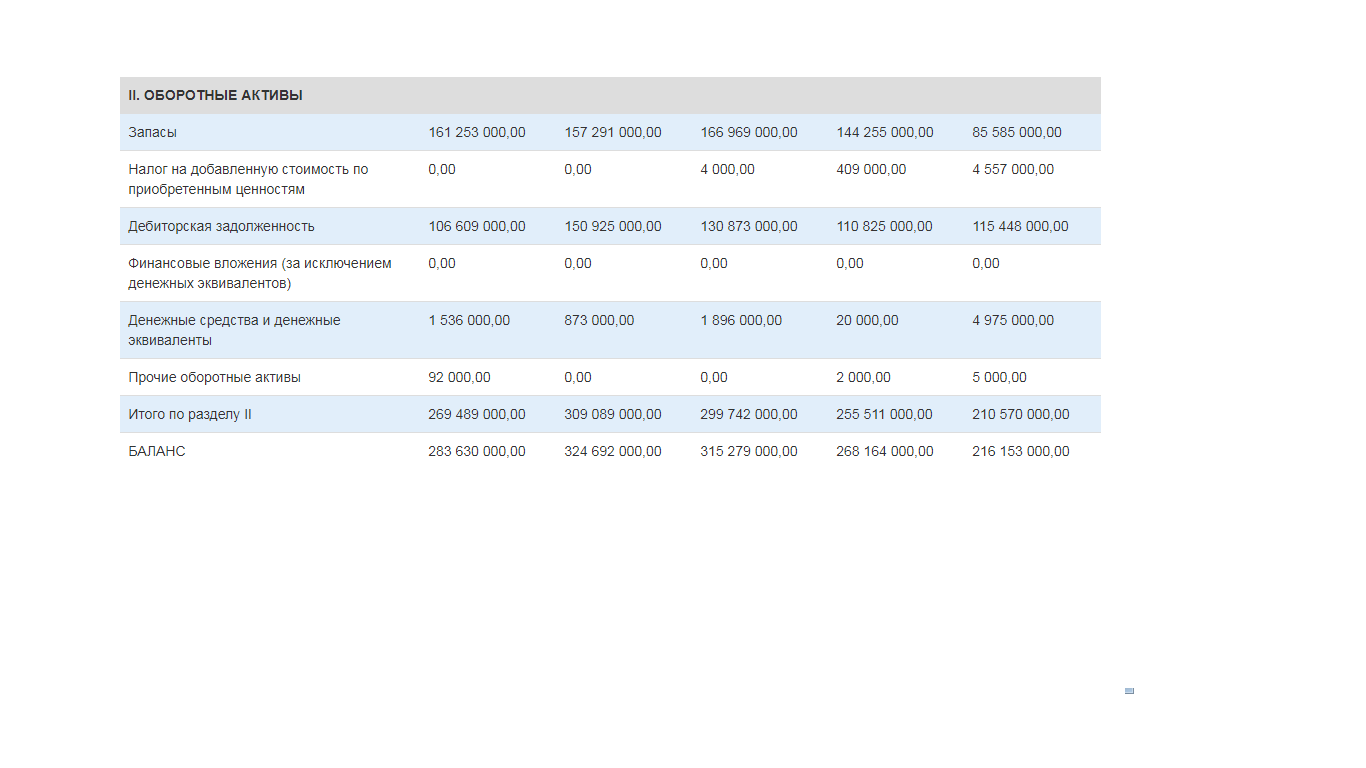

Оборотные Активы:

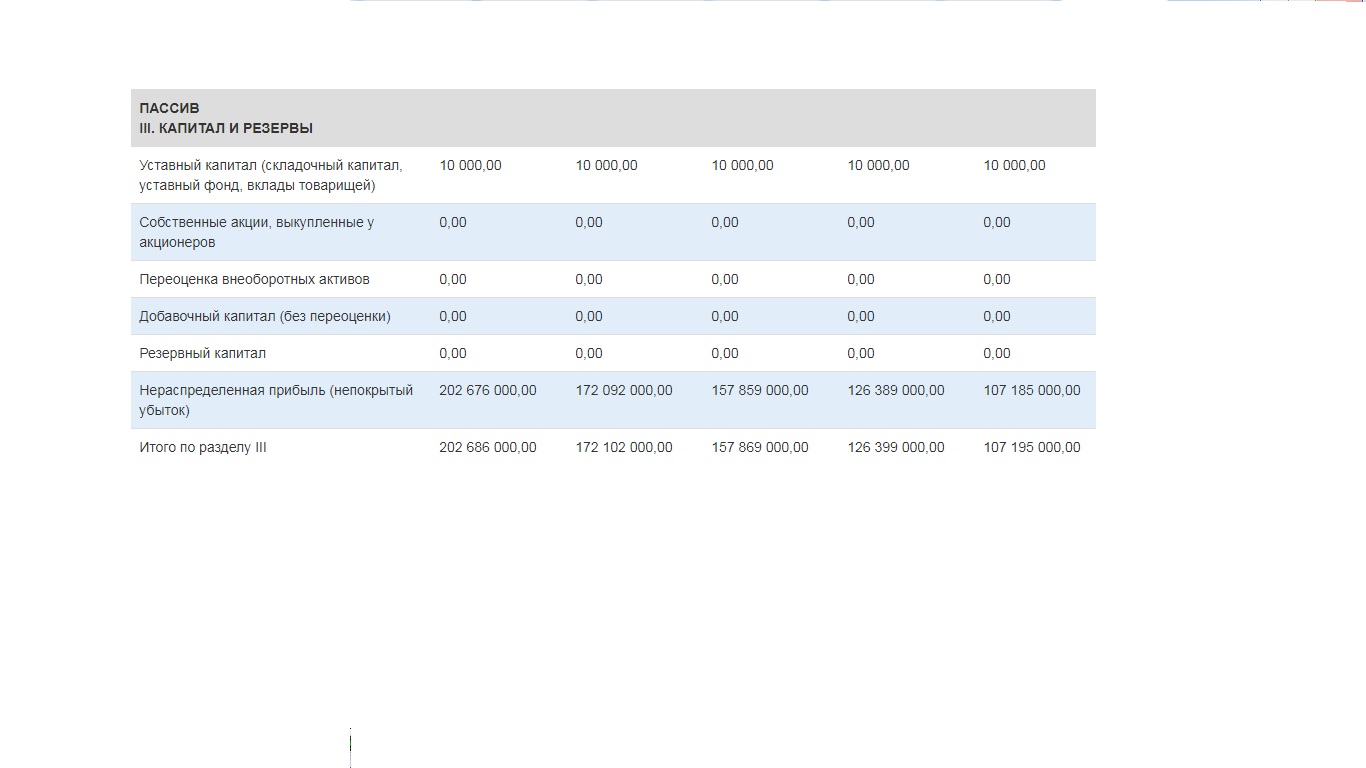

Капитал и резервы

|

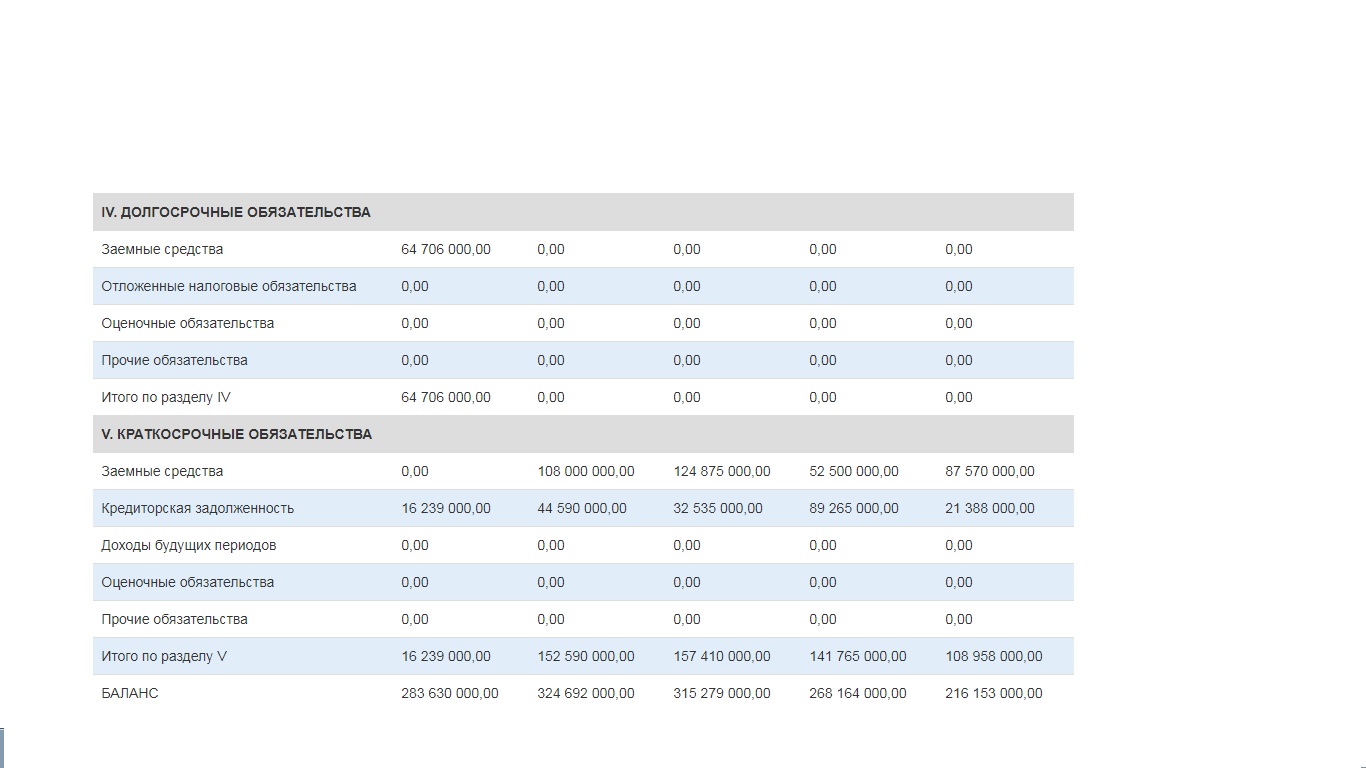

Долгосрочные и краткосрочные обязательства |

||||||

|

|

||||||

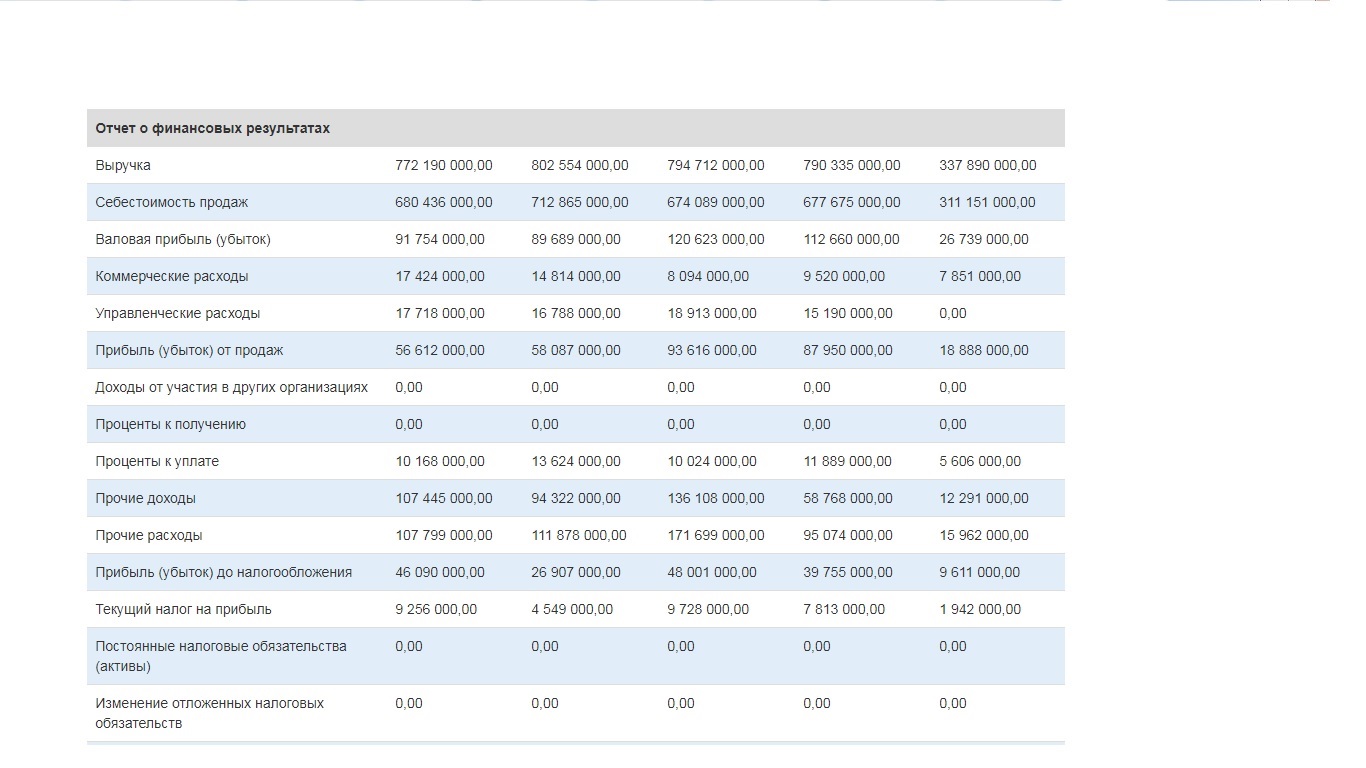

Отчет о финансовых результатах

Ссылка на источник информации:

https://zachestnyibiznes.ru/company/ul/1023201538029_3204005362_OOO-NTP/balance

https://www.rusprofile.ru/id/3055551

https://www.list-org.com/company/109464/report

Доход можно рассчитывать ежегодно, но для оценки эффективности менеджмента и инвестиционной привлекательности компании обычно берутся показатели за три-семь лет. В нашем примере используются данные управленческой отчетности за 2015, 2016 и 2017 и 2018 года.

Доход владельца ООО «НТП» за 4 года положительный.

Основной вывод состоит в том, что компания полностью «проедает» свою прибыль на нужды дополнительного роста и ничего не зарабатывает для владельца. Более того, ее рост потребовал в этот период инвестиций в оборотный капитал ,а это существенно больше, чем размер ее прибыли.

Детальный анализ показателей дает собственнику или потенциальному инвестору много информации о состоянии дел в компаниях, но она будет полезной лишь при условии, что соблюдаются два ключевых правила Уоррена Баффетта: вы понимаете отрасль и понимаете действия менеджмента. сокращения дебиторской задолженности.

Заключение

Таким образом, эффективность управления - сложная экономическая категория, изучение которой предполагает учет различных факторов, прямо или косвенно влияющих на управленческий процесс. Эффективность менеджмента зависит от профессионализма и личных качеств руководителя, от обеспеченности предприятия ресурсами, системы коммуникаций на предприятии, организационной структуры управления, установления новых партнеров для сбыта товара, выход на международный рынок, улучшение качества производимого товара, системы подбора персонала и профессионального обучения на современной технике производства сырья.

- Менеджмент человеческих ресурсов (Сущность управления человеческими ресурсами )

- Формы государственного устройства (Определение понятия «форма государственного правления»)

- Влияние ТВ и средств массовой информации на школьников (ТВ и средства массовой информации: описание и сущность)

- Развитие объяснительной речи у детей старшего дошкольного возраста.

- Мотивация персонала и проектирование систем стимулирования труда ( Теоретические основы формирования комплексной системы мотивации персонала предприятия)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтных ситуациях )

- Имущественное страхование и его значение в экономике (Понятие и значение страхования)

- Законы и подзаконные акты (Теоретические аспекты сущности законодательных актов и подзаконных актов)

- Понятие и виды трудового стажа (Понятие трудового стажа )

- Программа маркетингового исследования(Анализ состояния рынка холодильного оборудования в России)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме. (Теоретические основы функционирования логистического менеджмента на предприятии)

- Мотивации персонала и проектирование систем стимулирования труда (Теоретические основы изучения системы мотивации в системе управления персоналом )