ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ В ЗДРАВООХРАНЕНИИ

Содержание:

ВВЕДЕНИЕ

В современной экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий.

Планирование - это определение цели развития управляемого объекта, методов, способов и средств ее достижения, разработка программы, плана действия различной степени детализации на ближайшую и более отдаленную перспективу. Планирование - одна из важнейших предпосылок оптимального управления производством. Планирование необходимо любой организации, которая намеревается предпринимать какие-то действия в будущем.

Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Особенно важно планирование в коммерческой деятельности, где требуются предвидение в долгосрочной перспективе и предварительные разработки, предшествующие первым шагам предприятия.

Современная экономическая ситуация, связанная с активным развитием рыночных отношений, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений. Оптимальным вариантом достижения таких решений является прогрессивная форма плана - бизнес-план.

Таким образом, залогом успешного будущего предпринимательской деятельности выступает успешная разработка бизнес-плана перед осуществлением какой-либо деятельности, что и определяет актуальность темы данной работы.

В каждой из отраслей народного хозяйства (строительство, промышленное производство, образование и здравоохранение) существуют свои особенности бизнес-планирования. Эти особенности связаны, прежде всего, с особенностями самой отрасли.

Целью курсовой работы является создание бизнес-плана центра медуслуг.

Поставленная цель конкретизируется рядом задач:

- Рассмотреть теоретический аспекты понятия бизнес плана;

- дать описание проекта;

- описать услуги, предоставляемые по проекту;

- исследовать основные источники финансирования проекта;

- разработать маркетинговую стратегию проекта;

- определить предполагаемый финансовый результат от проекта.

Объект исследования - медицинский центр «Гиппократ»

Предмет исследования - Бизнес-план медицинского центра.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ В ЗДРАВООХРАНЕНИИ

1.1Понятие бизнес плана

Среди стратегического планирования важное место занимает бизнес-планирование. Бизнес-план является постоянным документом; он систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и на рынке, где действует фирма. Бизнес-план по содержанию является полным и точным описанием предприятия, начиная от продукта и заканчивая процессами управления, а также финансовыми потребностями.

Бизнес-план - план, программа осуществления бизнес-операции, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций, и их эффективности.

Бизнес-план это важнейший шаг на пути превращения намерений, связанных с производством товаров и услуг, в реальное процветающее предприятие. Предприниматель сможет планировать, если сумеет правильно оценить:

- потенциальный рынок для своего предприятия;

- потенциальные расходы на удовлетворение потребностей такого рынка;

- потенциальные сложности в организации работы предприятия;

- первые признаки успеха или спада [4, c. 78].

Подготовка бизнес-плана требует тщательности, опоры на факты и закладывает основы благополучия предприятия. По большому счёту планирование представляет собой принятие решения о том, что, как и когда делать. Оно имеет чрезвычайное значение для успеха предприятия.

Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы [3, c. 104].

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, но необходимые для того, чтобы своевременно подготовиться и обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей.

Важной задачей является проблема привлечения инвестиций, в том числе и зарубежных, в действующие и развивающиеся предприятия. Для этого необходимо аргументировать и обосновать оформление проектов (предложений), требующих инвестиций. Для этих и некоторых других целей применяется бизнес-план.

Тщательно составленный бизнес-план не только поможет проложить курс фирмы, но и послужит руководством по обеспечению деятельности (такую задачу решит бизнес-план сущность). Потенциальные инвесторы (те, кто предоставляют капитал) практически ежедневно получают множество запросов по финансированию рискованных проектов, а поэтому необходимо предоставить им информацию о фирме и ее продукции профессионально, в соответствии с определенным планом (бизнес-план форма) [3, c. 104].

Только бизнес-план, подготовленный на основе потребности в информации, необходимой для предполагаемых источников финансирования проекта, безусловно, произведет впечатление на владельцев капитала с точки зрения оценки умения планировать. Также инвесторы оценят общую компетенцию руководителя данного предприятия. При прочих равных условиях хорошо подготовленный бизнес-план всегда повысит шансы на получение финансовой поддержки из различных источников.

Определение цели бизнес-плана - второй важный шаг после определения сферы деятельности будущего предприятия или проекта. Цель - это положение вещей, реальное или воображаемое, к которому будет стремиться разработчик бизнес-плана, предприятие или проект. На данном этапе не следует значительное внимание уделять реалистичности поставленных целей, так как именно составление бизнес-плана и должно ответить на этот вопрос. [4, c. 189].

К сожалению, многие предприниматели ограничиваются написанием плана на год, считая, что дальнейшая перспектива не может быть определена. Такой подход ограничивает перспективу видения предпринимателя, тем более, что практически во всех областях существуют прогнозы долгосрочного развития даже в условиях нестабильной экономики. Более того, учет фактора нестабильности в будущих периодах должен приводить не к размытости высказываний, а к формированию различных вариантов развития и оценке их осуществимости и выживаемости в различных условиях.

1.2 Типы и элементы бизнес плана

В зависимости от целей можно выделить три вида бизнес-планов:

- бизнес-план форма;

- бизнес-план сущность;

- бизнес-план понимание.

Бизнес-план форма призван осуществить представление бизнеса для инвесторов, акционеров или руководства. Он составляется в соответствии с требованиями партнеров или участников бизнеса.

Бизнес-план сущность необходим при отражении процессов, происходящих на предприятии, и прогнозировании последствий вводимых изменений. Он отражает содержание бизнес-процесса с целью выявления всех особенностей, возможностей и угроз и помогает принимать решение.

Бизнес-план понимание составляется для анализа и изучения новой идеи, предполагающей развитие и изменение предприятия. Он направлен на понимание как уже происходящих, так и планируемых процессов, и наиболее полное представление результатов новых идей [7, c. 35].

Тщательно составленный бизнес-план не только поможет проложить курс фирмы, но и послужит руководством по обеспечению деятельности (такую задачу решит бизнес-план сущность).

Только бизнес-план, подготовленный на основе потребности в информации, необходимой для предполагаемых источников финансирования проекта, безусловно, произведет впечатление на владельцев капитала с точки зрения оценки умения планировать. Также инвесторы оценят общую компетенцию руководителя данного предприятия.

При прочих равных условиях хорошо подготовленный бизнес-план всегда повысит шансы на получение финансовой поддержки из различных источников.

При подготовке бизнес-плана медицинского учреждения проводится анализ объема и структуры рынка платных медицинских услуг, в ходе которого используются материалы специализированных изданий, статистические сборники с данными о рынке медицинских услуг или проводятся собственные исследования.

В бизнес-плане описывается концепция медицинского учреждения, которое может представлять собой многопрофильную клинику или специализированное лечебное учреждение. При разработке концепции медицинского учреждения учитываются данные о наиболее популярных платных медицинских услугах и структуре спроса на платное медицинское обслуживание с учетом предполагаемого места расположения медицинского центра [12, c. 74].

Для оценки доходов при подготовке бизнес-плана проводится анализ спроса на платные медицинские услуги со стороны различных групп клиентов: частных клиентов, приобретающих полисы на обслуживание по одной из предлагаемых программ, корпоративных клиентах, оплачивающих медицинское обслуживание для своих сотрудников, а также клиентов, которые разово обращаются в коммерческие медицинские центры.

Оценка доходов проводится на основании информации о долях услуг, оказываемых обладателям полисов ДМС и разовым клиентам медицинского центра.

Для анализа возможностей медицинского учреждения по привлечению клиентов используются результаты опросов, выявляющих факторы, влияющие на выбор медицинского учреждения для различных групп потребителей медицинских услуг.

В бизнес-план должно быть включено описание места осуществления проекта и преимуществ выбранного места с точки зрения создания медицинского учреждения. В бизнес-плане содержится информация о первоначальных затратах, в том числе расходах на строительство или аренду помещения для медицинского учреждения, а также расходах на приобретение и установку необходимого оборудования. [6, c. 83].

В бизнес-плане медицинского учреждения содержится информация о документах, необходимых для получения лицензии на осуществление медицинской деятельности, и о требованиях, предъявляемых региональным Комитетом здравоохранения к квалификации специалистов медицинского центра.

В бизнес-плане должен быть описан график осуществления проекта, учитывающий время, необходимое для строительства и оборудования центра, а также для поиска квалифицированных сотрудников.

В рамках финансового и экономического анализа проекта рассчитываются основные показатели эффективности проекта, а также должен быть представлен отчет о движении денежных средств и отчет о прибылях и убытках для рассматриваемого проекта. Кроме того, в бизнес-план включается анализ рисков, в рамках которого анализируется изменение эффективности проекта при наступлении неблагоприятных изменений на рынке платных медицинских услуг или в случае отклонения параметров проекта от ожидаемых величин.

2 Бизнес – план создания медицинского центра «Гиппократ»

2.1 Резюме

Цель написания бизнес-плана: открытие частной многопрофильной медицинской клиники, оказывающей большой спектр медицинских услуг.

В таблице 2.1 приведена общая характеристика медицинского центра и его расположение.

Таблица 2.1 – Характеристика медицинского центра «Гиппократ»

|

Дата начала реализации бизнес – проекта |

1 августа 2018 |

|

Дата открытия МЦ «Гиппократ» |

1 ноября 2018 года |

|

Месторасположение |

ул. М.Горького 32 «Универбыт» 1 этаж |

|

Правовой статус |

Общество с ограниченной ответственностью с УК 10 000 руб. |

|

Характер работы |

Предоставление платных медицинских услуг детям от 0 до 14 лет |

|

График работы |

С понедельника по пятницу с 9.00 до 21.00, без обеда |

На площади в 150 м2 будут располагаться: кабинет директора(15м2), четыре медицинских кабинета (4*15=60м2), кабинет УЗИ – диагностики (15м2), один процедурный (18м2), холл и гардероб (39м2) и санузел (3м2). График работы: с понедельника по пятницу с 9.00 до 21.00, без обеда.

В штате 19 единиц сотрудников.

В центре будут работать высококвалифицированные специалисты, врачи «первой», «высшей» категории, кандидаты медицинских наук.

Таблица 2.2 – Услуги, оказываемые МЦ «Гиппократ»

|

№ |

Предоставляемые услуги |

|

1 |

Консультация врача – специалиста:

|

|

2 |

Ультразвуковое исследование (УЗИ) |

|

3 |

Общий анализ крови |

|

4 |

Общий анализ мочи |

|

5 |

Анализ на яйца глист |

Для лабораторной диагностики анализов МЦ «Гиппократ» заключит договор с лабораторией Городской больницы города Череповца.

Политика продвижения МЦ «Гиппократ» строится на использовании форм прямого маркетинга и прямой рекламы. Общая сумма рекламной компании 84 450 рублей за первый год.

Самые значительные финансовые затраты, которые понесет предприятие – это будут инвестиции в покупку УЗИ – аппарата, ремонт и оборудование Центра, в сумме они составят 5 202 650 рублей. Также необходимо закупить медицинский инвентарь и лекарства на сумму 727 233 руб. Итоговая сумма первоначальных затрат на открытие медицинского центра «Гиппократ» составит 5 929 883 рубля

Таблица 2.3 – Финансово – экономические показатели экономической эффективности от реализации проекта

|

Чистый дисконтированный доход (NPV) за 3 года |

4 428 400 руб. |

|

Индекс доходности от проекта на единицу затрат (PI) |

2,51 |

|

Дисконтированный срок окупаемости (DPP) |

1 год 7 мес. |

Основными рисками при открытии МЦ «Гиппократ» являются: риск снижения платежеспособности клиентов, риск невыполнения плана продаж, риск ужесточения конкуренции.

2.2 Описание предприятия и предоставляемых услуг

Медицинский центр ООО «Гиппократ» - это лечебно – диагностический центр для взрослых.

В центре будут работать высококвалифицированные специалисты, врачи «первой», «высшей» категории, кандидаты медицинских наук:

-

- Терапевт ведет прием в Центре и выезжает на дом.

- Невролог;

- Ортопед;

-

- Хирург;

- Офтальмолог;

- Врач-гомеопат;

- Врач-дерматолог;

- Ведет прием врач аллерголог-иммунолог.

- Отоларинголог;

- Для диагностики сердечных заболеваний у пациентов возможно снять электрокардиограмму. Консультацию проводит врач-кардиолог.

- Гастроэнтеролог;

-

В центре будет работать процедурный кабинет для забора анализов и вакцинации.

Для лабораторной диагностики анализов МЦ «Гиппократ» заключит договор с лабораторией Городской больницы города Череповца.

Для приобретения различных медицинских инструментов, перевязочных материалов и пр. МЦ «Гиппократ» заключит договор с аптекой «Либра» о долгосрочном контракте на поставку необходимых медицинских препаратов и инструментов для получении яскидки при оплате.

Иммунизация считается одной из важнейших мер, направленных на профилактику ряда наиболее часто встречающихся инфекционных заболеваний. Вакцинопрофилактика проводится согласно национальному календарю профилактических прививок.

.Для УЗИ – исследований Центр приобретет свой УЗИ – аппарат и заключит договор с врачом – узистом для оказания медицинских услуг.

Общая стоимость системы, которая включает ремонт помещения, приобретение оборудования и медицинского инвентаря, приобретение лекарств и т.д., составляет 5 929 883 рублей.

Организационно – правовая форма – общество с ограниченной ответственностью. Статус юридического лица, несмотря на относительно большие затраты по налогам, позволяет более эффективно концентрировать и привлекать ресурсы, минимизировать возможную имущественную ответственность, ограничив ее пределы размерами уставного капитала, распределить и систематизировать обязанности персонала, обеспечив таким образом надлежащий уровень управления.

Правовые аспекты:

Приказом Минздрава РФ от 26 июля 2002 года № 238 «Об организации лицензирования медицинской деятельности» утверждена номенклатура работ и услуг по оказанию соответствующей медицинской помощи, в соответствии с которой, определяются конкретные направления деятельности лица, предоставляющего медицинские услуги.

Лицензия выдается на 5 лет на определенный вид деятельности, указанный в номенклатуре, на основании сертификата специалиста.

Для получения лицензии соискатель предоставляет в лицензионную комиссию соответствующее заявление, копии учредительных документов юридического лица, копии санитарно – эпидемиологического заключения о соответствии санитарным правилам выполняемых работ и предоставляемых услуг, составляющих медицинскую деятельность, копию свидетельства о постановке на учет в налоговом органе, копии документов, подтверждающих квалификацию работников юридического лица.

Пройдя все эти этапы, соискателю лицензии придется ждать определенный срок, ограниченный верхним пределом в 60 дней, предусмотренный для принятия решения о выдаче или об отказе в выдаче лицензии.

Таким образом, основными аспектами, которые в наиболее полной мере контролируются при выдаче лицензии, являются: наличие четких стандартов при оказании помощи, выполнение санитарно – эпидемиологических требований, подготовка персонала..

Получение лицензии создает возможность для ведения предпринимательской деятельности. Предоставление платных медицинских услуг регулируется Гражданским кодексом РФ (в частности, нормами гл.39 - «Возмездное оказание услуг»), Правилами предоставления платных медицинских услуг населению медицинскими учреждениями, утвержденными постановлением Правительства Российской Федерации от 13 января 1996 г. № 27 и иными нормативными правовыми актами.

2.3 Анализ конкурентов

В конкурентных «войнах» платной и бесплатной медицины страдают пациенты. Сегодня череповчане нередко оказываются перед выбором: получить бесплатную медицинскую помощь в поликлинике или заплатить из своего кармана за услуги врача.

На сегодня в Череповце работает шесть крупных частных медицинских центров. В них принимают пациентов те же самые врачи, что работают в муниципальных поликлиниках и больницах. Стоимость платного приема узкими специалистами колеблется от 250 до 1000 руб. Цены на процедуры и анализы тоже различны. Есть два направления, по которым работают медицинские центры. Первое — врачи после работы в государственных лечебных учреждениях бегут в центр, где подрабатывают. Второе — платные центры за деньги отправляют своих клиентов к врачам в поликлиники и больницы. Оказывают платные медицинские услуги и все государственные лечебные учреждения, прейскурант которых не сильно отличается от «ценника» частных центров.

Исследуем конкуренцию среди коммерческих медицинских учреждений города Череповца.

Перечень коммерческих центров с указанием их примерной рыночной доли (по данным консалтинговой компании «Триза»):

- Медицинский центр « Забота и здоровье « - 21%,

-»ОстМедКонсалт» - 22%,

- Медицинский центр «Родник»-29%,

- Надежда-6%,

- ООО «Лечебно-диагностический центр»-7%,

- Городской медицинский центр ОАО «Панацея»-8%;

- МЦ «Гиппократ» - 7 %.

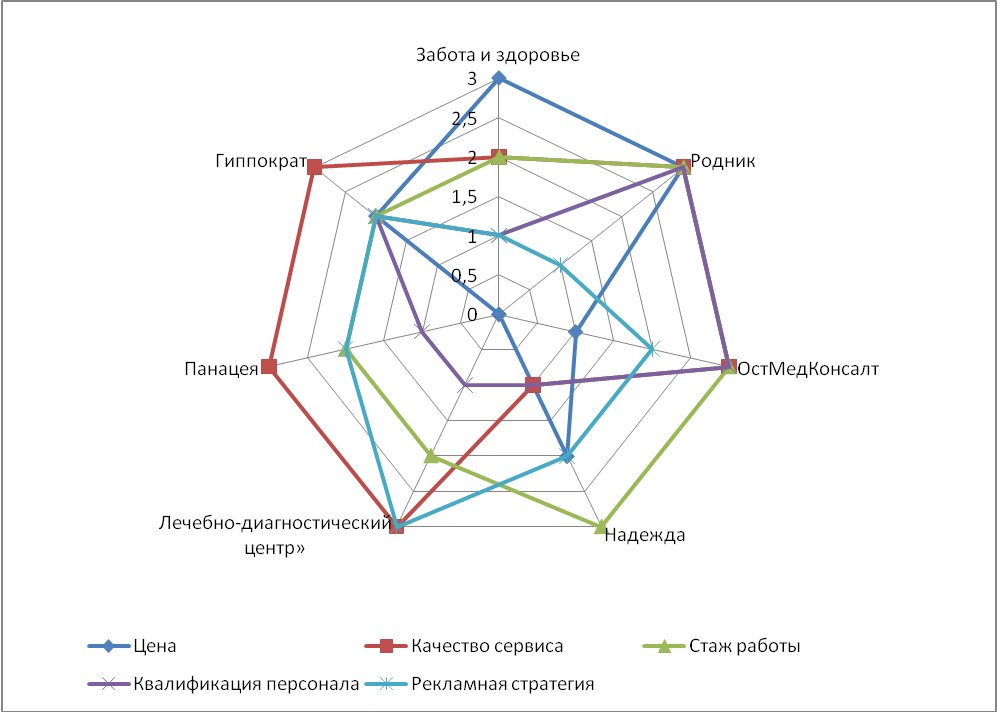

В качестве основных параметров оценки конкурентоспособности рассматриваемых фирм были выбраны следующие: Цена; Качество технического обслуживания и сервиса; Стаж работы на рынке; Уровень квалификации персонала; Рекламная стратегия.

Общий индекс конкурентоспособности для фирмы «Забота и здоровье» составляет:

Jn = (3+2+2+1+1)/5 = 1,8

Общий индекс конкурентоспособности для фирмы «Родник» составляет:

Jn = (3+3+3+3+1)/5 = 2,6

Общий индекс конкурентоспособности для ООО «ОстМедКонсалт» составляет:

Jn = (1+3+3+3+2)/5 = 2,4

Общий индекс конкурентоспособности для фирмы «Надежда» составляет:

Jn = (2+1+3+1+2)/5 = 1,8

Общий индекс конкурентоспособности для фирмы «Лечебно-диагностический центр» составляет:

Jn = (0+3+2+1+3)/5 = 1,8

Общий индекс конкурентоспособности для фирмы «Панацея» составляет:

Jn = (0+3+2+1+2)/5 = 1,6

Общий индекс конкурентоспособности для фирмы «Гиппократ» составляет:

Jn = (2+3+2+2+2)/5 = 2,2

Данные параметры оцениваются по четырехбальной шкале с четырьмя уровнями оценки фирм. Содержание этих параметров для рассматриваемых фирм приводится в табл. 2.4.

Таблица 2.4 - Значения параметров конкурентоспособности фирм

|

Фирмы |

|||||||

|

Забота и здоровье |

Родник |

«ОстМедКонсалт» |

Надежда |

Лечебно-диагностический центр» |

Панацея |

Гиппократ |

|

|

Цена |

3 |

3 |

1 |

2 |

0 |

0 |

2 |

|

Качество сервиса |

2 |

3 |

3 |

1 |

3 |

3 |

3 |

|

Стаж работы |

2 |

3 |

3 |

3 |

2 |

2 |

2 |

|

Квалификация персонала |

1 |

3 |

3 |

1 |

1 |

1 |

2 |

|

Рекламная стратегия |

1 |

1 |

2 |

2 |

3 |

2 |

2 |

На рисунке 2.8 представлен многогранник конкурентоспособности фирм.

Рисунок 2.1 - Многогранник конкурентоспособности фирм

В соответствии с приведенной выше шкалой конкурентоспособности наивысшим уровнем конкурентоспособности обладает ООО «Родник». Конкурентоспособность фирмы «Забота и здоровье» можно оценить только как «удовлетворительно». Фирма «Гиппократ» на первых порах займет третье место в оценке конкурентоспособности, что является положительным результатом.

2.4 Разработка программы продвижения

Основными целями стратегии продвижения услуг ООО МЦ «Гиппократ» являются:

-поощрение более интенсивного потребления предлагаемых услуг;

-побуждение клиентов к приобретению услуг, которыми они ранее не пользовались;

-завоевание части потребителей, являющихся клиентами фирм-конкурентов;

-формирование круга постоянных клиентов.

Основным видом продвижения услуг ООО МЦ «Гиппократ» должна стать реклама в прессе, а также распространение каталогов с описанием предлагаемых услуг в медицинских учреждениях города.

Таким образом, для продвижения следует поместить в одной, двух газетах города статью об услугах ООО МЦ «Гиппократ». Статья может выглядеть в виде интервью с главным врачом центра.

Целевой группой рекламного воздействия являются жители г. Череповца.

Использование форм прямого маркетинга – прямая адресная рассылка предложений, распространение календарей, буклетов.

Основные формы по продвижению услуг – это использование накопительных дисконтных карт.

Реклама в газетах, по радио и телевидению. Реклама в Интернет на сегодняшний день эффективное и перспективное средство воздействия. Большинство наших клиентов имеют доступ в Интернет, и поэтому планируется активизация деятельности в этом направлении. Создание WEB- сайта считается также стратегической задачей.

План рекламных мероприятий на 2018 год и их стоимость, исходя из среднерыночных цен на рекламные услуги, приведены в таблице 2.6.

Таблица 2.5 - План рекламной компании ООО МЦ «Гиппократ» на 2018 год

|

Мероприятие |

Кол-во |

Стоимость, тыс.руб. |

|

Размещение рекламных статей в местных газетах (Речь, Голос Череповца) |

в течение года |

47,5 |

|

Реклама на ТВ |

в течение года |

13,4 |

|

Создание интернет-сайта |

в течение года |

7,5 |

|

Реклама на радио |

в течение года |

10,75 |

|

Печать и раздача рекламных листовок |

в течение года |

5 |

|

Итого |

84,45 |

|

|

В среднем ежемесячно |

7,037 |

Таким образом, среднемесячные затраты на продвижение составят приблизительно 7,037 тыс. руб., однако программа продвижения позволит существенно повысить конкурентоспособность предприятия за счет формирования спроса и стимулирования сбыта, укрепления имиджа, а также постоянного присутствия в информационном поле.

Целью рекламной политики МЦ «Гиппократ» является формирование узнаваемости Центра на рынке, которая позволит привлечь потребителей. Распределение бюджета рекламной компании основывается на следующей стратегии: активностью первоначального рекламного воздействия и последующим снижением вложений – сохранением достигнутого.

2.5 Организационный план

Правовой статус МЦ «Гиппократ» – общество с ограниченной ответственностью.

ООО МЦ «Гиппократ» имеет уставной капитал в размере 10 000 рублей. Он образуется в результате вложения денег двух учредителей.

Учредитель

Генеральный директор

Бухгалтер

Заместитель директора

Врачи-специалисты

Медицинские сестры

Санитарка

Администратор

Рисунок 2.2 – Организационная структура медицинского центра

Квалификационные требования к персоналу медицинского центра представлены в таблице 2.6.

Таблица 2.6 – Квалификационная таблица для МЦ «Гиппократ»

|

Должность |

Пол |

Возраст |

Образование |

|

м\ж |

30-45 |

высшее профессиональное образование |

|

м\ж |

30-45 |

высшее профессиональное образование |

|

м\ж |

30-45 |

высшее медицинское образование |

|

ж |

20-40 |

среднее медицинское образование по специальности «Сестринское дело» и имеющее (не имеющее) II, (I, высшую) квалификационную(ой) категорию(и). |

|

м\ж |

35-50 |

высшее медицинское образование |

|

м\ж |

20-50 |

среднее медицинское образование по специальности «Сестринское дело» |

2.6 Производственный план

Медицинский центр «Гиппократ» будет располагаться в Индустриальном районе по адресу ул. М. Горького 32 «Универбыт» 1 этаж.

Местоположение для МЦ очень удачное – это центр города, куда можно без проблем добраться из любой точки города. У учредителей в собственности имеется помещение в 150 м² с отдельным входом. На этой площади будут располагаться кабинет директора, четыре медицинских кабинета, кабинет УЗИ, один процедурный кабинет, холл, гардероб и санузел.

Медицинский центр «Гиппократ» будет работать пять дней в неделю: с понедельника по пятницу с 9.00 до 21.00. Без обеда.

Закупка мебели, медицинского оборудования и лекарств возложена на заместителя директора по снабжению. Будут налажены связи со следующими поставщиками: ООО »Шексна-Фарм», ООО »Дельрус-В», ЗАО »Метпромбыт», ООО ТД «Медгазсервис», ЗАО ТД «ТАТ»

Предпринимательская деятельность в медицинской сфере характеризуется очень высоким уровнем издержек, связанных с необходимостью выполнения жестких нормативных требований.

К начальным расходам или единовременным на этапе создания центра можно отнести:

Таблица 2.7 – Единовременные расходы

|

Издержки |

Цена в руб. |

|

2 000 000 |

|

стол письменный |

2 500*4 шт. = 10 000 |

|

кушетка |

2 450*5 шт. = 12 250 |

|

шкаф для бумаг |

3 300*4 шт. = 13 200 |

|

шкаф двустворчатый для одежды |

3 300*2 шт. = 6 600 |

|

тележка для перевозки биксов |

2 000*4 шт. = 8 000 |

|

стул для врача |

1 300*5 шт. = 6 500 |

|

стул для посетителей |

780*5 шт. = 3 900 |

|

регистрационный стол со стойкой |

15000 |

|

диваны |

1 950*2 шт. = 3900 |

|

вешалка |

3 000 |

|

зеркало |

1 500 |

|

шкаф для хранения лекарств |

4 650 |

|

стол забора крови |

1 210 |

|

стол процедурный |

1 960 |

|

холодильник |

6 000 |

|

ширма |

4 980 |

|

оборудование для регистратуры |

100 000 |

|

3 Медицинский инвентарь: весы |

4 500 |

|

Автоклав-стерилизатор |

7 000 |

|

измеритель артериального давления |

960*2 шт. = 1 920 |

|

электротермометр |

120*2 шт. = 240 |

|

ростомер |

1 500*3 шт. = 4 500 |

|

лансет |

180*20 шт. 3 600 |

|

скорифит |

262 |

|

пробирки, стеклянные трубочки, стекла для забора крови |

2 500* 1 уп |

|

секундомер |

250*3 шт. = 750 |

|

жгут |

250*3 шт. = 750 |

|

вакуумные пробирки |

24*100 шт. 2 400 |

|

шприцы |

30*100 шт. 3 000 |

|

набор линз |

45 000 |

|

таблица |

40 |

|

щелевая лампа |

125 000 |

|

подвесные лампы |

1 000 |

|

аппарат ЭКГ |

50 000 |

|

фонендоскоп |

450 |

|

шпатель для осмотра зева |

35*50 шт. = 1 750 |

|

налобный осветитель |

1 500*3 шт. = 4 500 |

|

ушные воронки |

250*10 шт. = 2 500 |

|

носовые воронки |

240*10 шт. = 2 400 |

|

расширитель для носа |

350*10 шт. 3 500 |

|

невропатологический молоток |

180*3 шт. = 540 |

|

крючок для носа и уха |

165*10 шт. = 1 650 |

|

ножницы медицинские |

184*10 шт. = 1 840 |

|

пинцет анатомический |

59*10 шт. = 590 |

|

носовое зеркало |

35*10 шт. = 350 |

|

кварцевая лампа |

1 500*5 шт. = 7 500 |

|

Аппарат УЗИ |

3 000 000 |

|

Прочее |

400 000 |

|

4 Оргтехника: компьютер |

20 000 |

|

принтер |

2 000 |

|

кассовый аппарат |

7 000 |

|

телефон-факс |

2 000 |

|

5 Консультация юриста |

1 000 |

|

7 000 |

|

7 000 |

|

1 200 |

|

ИТОГО |

К ежемесячным текущим расходам можно отнести:

Таблица 2.8 – Плановая заработная плата работникам (за месяц)

|

Численность персонала |

Заработная плата одного работника, руб. |

Общая заработная плата, руб. |

Страховые отчисления 34% |

|

|

Ген. Директор |

1 |

25 000 |

25 000 |

8 500 |

|

Бухгалтер |

1 |

20 000 |

20 000 |

6 800 |

|

Зам. директора по снабжению |

1 |

17 000 |

17 000 |

5 780 |

|

Медицинская сестра |

3 |

12 000 |

36 000 |

12 240 |

|

Санитарка |

1 |

8 000 |

8 000 |

2 720 |

|

Врач – специалист |

12 |

16 600 |

199 200 |

67 728 |

|

Итого |

19 |

98 600 |

305 200 |

103 768 |

Таблица 2.9 – Ежемесячные расходы

|

Издержки |

Цена (руб.) |

|

1 Заработная плата с 34 % страховые взосы |

408 968 |

|

4 Реклама (газеты, радио, телевиденье) |

7 037 |

|

5 Телефон |

500 |

|

6Коммунальные платежи (Теплоэнергия – 1 гкал – 501 рубль Водоснабжение – 10,78 куб.м Водоотвод – 8,71 куб.м Электроэнергия – 2,408 кВт/ч) |

13 058 |

|

7 Стерилизация – 18 руб. за упаковку |

1 080 |

|

8 Канцтовары |

3 000 |

|

9 Инструменты для процедурного кабинета |

110 086 |

|

10 Охрана |

1 000 |

|

11 Прочее |

29 000 |

|

ИТОГО |

573 729 |

Для определения выручки медицинского центра необходима информация о количестве посещений пациентами врачей – специалистов, о количестве услуг, которыми воспользовались пациенты, которые предоставлены процедурным кабинетом. В следующие два года ежемесячные затраты в связи с влиянием инфляции и увеличении объемов оказания услуг возрастут до 620 – 660 тыс.руб.

Если учесть, что на консультацию одного пациента в среднем у врача уходит 20 минут, то при плотном графике работы врачей, Центр могут посетить 157 пациента.

Забор крови необходимо проводить с 9 до 10 утра. На одного пациента у медсестры уходит в среднем 5 минут. Таким образом, за час можно взять анализ у 12 человек.

Таким образом, можно спрогнозировать выручку от предоставляемых услуг медицинского центра в день:

- оптимистичный вариант (100% загрузка):

(157*450) + (12*300) + 12*(150+150)= 77 850 рублей;

- реалистический вариант (70% загрузка):

(110*450) + (8*300) + 8*(150+150)= 54 300 рублей;

- пессимистический вариант (50% загрузка):

(78*450) + (6*300) + 6*(150+150)=38 700 рублей.

Таблица 2.10 – Прогнозируемая выручка от предоставляемых услуг за первый год

|

Прогноз |

Выручка за неделю, руб. |

Выручка за месяц, руб. |

Выручка за год, руб. |

|

оптимистический |

389 250 |

1 557 000 |

18 684 000 |

|

реалистический |

271 500 |

1 086 000 |

13 032 000 |

|

пессимистический |

193 500 |

774 000 |

9 288 000 |

В дальнейшем расчете будет принята выручка по реалистическому варианту в размере 13 032 000 руб. в год.

3 ЭКОНОМИЧЕСКАЯ ОЦЕНКА БИЗНЕС – ПЛАНА

3.1 Показатели финансово-экономической целесообразности реализации проекта

Для проведения оценки экономической эффективности бизнес – плана необходимо определить затраты на реализацию мероприятий.

Объемы работ по ремонту представим в таблице 3.1.

Таблица 3.1 - Единовременные затраты

|

Наименование работ и затрат |

Количество |

Цена 1 ед. |

Сумма, руб. |

|

Оборудование |

|||

|

стол письменный |

4 |

2 500 |

10 000 |

|

кушетка |

5 |

2 450 |

12 250 |

|

шкаф для бумаг |

4 |

3 300 |

13 200 |

|

шкаф двустворчатый для одежды |

2 |

3 300 |

6 600 |

|

тележка для перевозки биксов |

4 |

2 000 |

8 000 |

|

стул для врача |

5 |

1 300 |

6 500 |

|

стул для посетителей |

5 |

780 |

3 900 |

|

регистрационный стол со стойкой |

1 |

15 000 |

15 000 |

|

диваны |

2 |

1 950 |

3 900 |

|

вешалка |

1 |

3 000 |

3 000 |

|

зеркало |

1 |

1 500 |

1 500 |

|

шкаф для хранения лекарств |

1 |

4 650 |

4 650 |

|

стол забора крови |

1 |

1 210 |

1 210 |

|

стол процедурный |

1 |

1 960 |

1 960 |

|

холодильник |

1 |

6 000 |

6 000 |

|

ширма |

1 |

4 980 |

4 980 |

|

Оборудования для регистратуры |

100 000 |

||

|

Итого |

202 650 |

||

|

УЗИ аппарат |

3 000 000 |

||

|

Проектные и ремонтные работы |

|||

|

Ремонтные работы |

2 000 000 |

||

|

Итого |

2 000 000 |

||

|

Общие затраты |

5 202 650 |

||

Таким образом, затраты на ремонт медицинского центра составят 2 000 000 руб., в соответствии со сметой, составленной подрядчиком ООО »Горстройзаказчик» (г. Череповец), общая стоимость ремонта помещения составит 2 202 650 руб. Плюс стоимость приобретенного УЗИ аппарата равная 3 000 000 рублей.

Поставщиками оборудования будут ООО «Дельрус – В», ЗАО «Метпромбыт», ООО ТД «Медгазсервис», которые поставляют торговую мебель и холодильное оборудование для Городской больницы г.Череповца и предлагают широкий ассортимент оборудования отечественных и зарубежных производителей в различных ценовых категориях, а также гибкую систему скидок.

Еще необходимо закупить медицинский инвентарь и лекарства на сумму 727 233 руб. Итоговая сумма равна 5 929 883 рубля.

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков (табл. 3.2 и табл. 3.3).

Таблица 3.2 - Размеры потока платежей

|

Показатель |

Значение показателей по годам |

||

|

2012 г. |

2013 г. |

2014 г. |

|

|

Выручка от реализации, тыс. руб. |

13 032,00 |

13 978,00 |

15 027,00 |

|

Себестоимость продукции, тыс. руб. |

6 884,75 |

7 440,00 |

7 920,00 |

|

Налог на прибыль, тыс. руб. |

1 229,45 |

1 307,60 |

1 421,40 |

|

Амортизация, тыс. руб. |

300 |

300 |

300 |

|

Чистая прибыль, тыс. руб. |

4 618 |

4 930 |

5 386 |

|

Чистые денежные потоки, тыс. руб. |

4 618 |

4 930 |

5 386 |

Полученные чистые денежные потоки используем для оценки эффективности капитальных вложений. Годовую ставку дисконтирования рассчитаем по формуле:

К = К (1 + n)t, (3.1)

где К – размер вложения капитала к концу t-го периода времени с момента

вклада первоначальной суммы, руб.,

К – текущая оценка размера вложенного капитала, т.е. с позиции исходного

периода, когда делается первоначальный вклад, руб.,

n – коэффициент дисконтирования (т.е. норма доходности, или процентная

ставка), доли единицы,

t – фактор времени (число лет или количество оборотов капитала).

Таким образом, одна из простейших формул определения коэффициента дисконтирования выглядит следующим образом:

r = Еинф + Ериск+Е рефин, (3.2)

где r – коэффициент дисконтирования;

Еинф – инфляция;

Ериск – премия за риск;

Ерефин – ставка рефинансирования;

r =8,25% + 8,5%+3,25 = 20 %,

где 8 % - индекс инфляции;

3,25 % - риск реализации проекта;

8,25 – ставка рефинансирования.

Произведем расчет эффективности инвестиций в таблице 3.3.

Таблица 3.3 - Чистый дисконтированный доход, тыс.руб.

|

Период |

Инвестиции |

Экономи-ческий эффект |

Коэффициент дисконти-рования |

Дисконтиро-ванная чистая прибыль |

Чистый дисконтиро-ванный доход |

|

|

Годы |

0 |

-5 930,00 |

0 |

1 |

0 |

-5 930,00 |

|

1 |

0 |

4 618 |

0,83 |

3 832,78 |

3 832,78 |

|

|

2 |

0 |

4 930 |

0,69 |

3 401,98 |

3 401,98 |

|

|

3 |

0 |

5 386 |

0,58 |

3 123,65 |

3 123,65 |

|

|

Всего |

-5 930,00 |

14 933,80 |

- |

10 358,40 |

4 428,40 |

|

Полученные дисконтированные денежные потоки используются для расчета показателей эффективности проекта: чистого дисконтированного дохода, срока окупаемости, индекса доходности инвестиций, внутренней нормы доходности инвестиций и нормы прибыли на вложенный капитал.

Согласно произведенным расчетам, чистый дисконтированный доход (NPV) проекта составит 4 428,40 тыс.руб.

Далее рассчитаем индекс рентабельности проекта: PI = 14933,80/5930,00= 2,51

Произведем расчет простого срока окупаемости инвестиционного проекта: PP = 5930,00/(14 933,80/3)= 1,2 года.

Произведем расчет дисконтированного срока окупаемости инвестиционного проекта: DP = 5930,00/ (10 358,40/3)= 1,71 года.

Сведем вышеприведенные расчеты в таблицу 3.4.

Таблица 3.4 – Основные показатели эффективности проекта

|

Основные формулы |

Показатели эффективности проекта |

Комментарии полученных результатов |

|

NPV= 4 428 400 руб. |

Выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым. |

|

|

РI =2,51 |

Больше 1, поэтому проект оценивается как эффективный, т. к. в этом случае чистый дисконтированный доход по инвестиционному проекту положителен. |

|

|

РР=1,2 года |

Срок окупаемости составляет 1,59 года, то есть по данному проекту понадобиться 16 месяцев для возмещения суммы первоначальных инвестиций без учета дисконтирования. Иногда сроки окупаемости рассчитываются с учетом временной стоимости капитала, то есть с использованием дисконтирования. В нашем случае, сумма дисконтированных чистых доходов перекрывает сумму дисконтированных инвестиций (примет положительное значение) через 1 год 9 месяцев. Таким образом, реализация проекта целесообразна. |

|

|

DPP= |

DPP=1, 71 года |

Произведем расчет чувствительности проекта к росту инвестиций на 15 % и снижению выручки на 15%.

В таблице 3.5 приведен расчет чистого дисконтированного дохода при снижении выручки на 15%.

Таблица 3.5 - Чистый дисконтированный доход проекта при снижении выручки на 15%, тыс.руб.

|

Период |

Инвестиции |

Экономи-ческий эффект |

Коэффициент дисконти-рования |

Дисконтиро-ванная чистая прибыль |

Чистый дисконтиро-ванный доход |

|

|

Годы |

0 |

-5 930,00 |

0 |

1 |

0 |

-5 930,00 |

|

1 |

0 |

3 925 |

0,83 |

3 257,86 |

3 257,86 |

|

|

2 |

0 |

4 191 |

0,69 |

2 891,68 |

2 891,68 |

|

|

3 |

0 |

4 578 |

0,58 |

2 655,10 |

2 655,10 |

|

|

Всего |

-5 930,00 |

12 693,73 |

- |

8 804,64 |

2 874,64 |

|

В таблице 3.6 приведен расчет чистого дисконтированного дохода при увеличении инвестиций на 15%.

Таблица 3.6 - Чистый дисконтированный доход проекта при увеличении инвестиций на 15%, тыс.руб.

|

Период |

Инвестиции |

Экономи-ческий эффект |

Коэффициент дисконти-рования |

Дисконтиро-ванная чистая прибыль |

Чистый дисконтиро-ванный доход |

|

|

Годы |

0 |

-6 819,50 |

0 |

1 |

0 |

-6 819,50 |

|

1 |

0 |

4 618 |

0,83 |

3 832,78 |

3 832,78 |

|

|

2 |

0 |

4 930 |

0,69 |

3 401,98 |

3 401,98 |

|

|

3 |

0 |

5 386 |

0,58 |

3 123,65 |

3 123,65 |

|

|

Всего |

-6 819,50 |

14 933,80 |

- |

10 358,40 |

3 538,90 |

|

Таким образом, можно заключить, что проект достаточно устойчив к изменению выручки и увеличению инвестиций.

Подводя итоги финансовому плану, произведем расчет точки безубыточности и определим запас финансовой прочности медицинского центра. Расчет точки безубыточности и запаса финансовой прочности медицинского центра «Гиппократ» представлен в таблице.

Таблица 3.7 - Расчет точки безубыточности и запаса финансовой прочности

|

Показатель |

Ед. изм. |

Алгоритм решения |

Значение |

|

1. Выручка от реализации |

тыс. руб. |

13 032,00 |

|

|

2. Постоянные затраты |

тыс. руб. |

6 884,75 |

|

|

3. Маржинальный доход |

тыс. руб. |

1-2 |

6 147,25 |

|

4. Коэффициент маржинального дохода |

3 / 1 |

0,47 |

|

|

5. Точка безубыточности |

тыс. руб. |

2*4 |

3 247,57 |

|

6. Запас финансовой прочности |

тыс. руб. |

1– 5 |

9 784,43 |

|

7. Запас финансовой прочности |

% |

6 /1 |

75,08 |

Как показали произведенные расчеты, медицинский центр «Гиппократ» характеризуется высоким запасом финансовой прочности, то есть даже при значительном снижении объемов товарооборота фирма сможет избежать убытков.

Осуществление предпринимательства в его любом виде свя зано с риском. В таблице 3.8 приведены наиболее вероятные риски, сопутствующие открытию МЦ «Гиппократ», факторы минимизации риска и способы их компенсации.

Таблица 3.8 – Характеристика основных потенциальных рисков

|

Сущность риска |

Вероятность наступления |

Мероприятия по снижению риска |

|

Риск снижения платежеспособности клиентов |

35% |

|

|

Риск невыполнения плана продаж |

23% |

|

|

Риск ужесточения конкуренции |

42% |

|

Для снижения степени рисков предусматриваются следующие мероприятия:

1. Страхование. Имеется в виду страхование имущества от пожара, кражи, порчи и прочих страховых случаев. А также страхование упущенной выгоды.

2. Резервирование. Предполагает отчисление некоторой суммы на покрытие непредвиденных расходов. Отчисления производятся ежемесячно за счет получаемой прибыли.

Медицинский центр для снижения риска использует мероприятия по созданию резерва, т.к. указанные виды рисков невозможно минимизировать. И создает страховой резерв в размере 7% от чистой прибыли. Подобные меры смогут покрыть сумму возможных потерь в результате наступления указанных рисков.

ЗАКЛЮЧЕНИЕ

Цель написания бизнес-плана: открытие частной многопрофильной медицинской клиники, оказывающей большой спектр медицинских услуг.

На площади в 150 м2 будут располагаться: кабинет директора(15м2), четыре медицинских кабинета (4*15=60м2), кабинет УЗИ – диагностики (15м2), один процедурный (18м2), холл и гардероб (39м2) и санузел (3м2). График работы: с понедельника по пятницу с 9.00 до 21.00, без обеда.

В штате 19 единиц сотрудников.

В центре будут работать высококвалифицированные специалисты, врачи «первой», «высшей» категории, кандидаты медицинских наук.

Для лабораторной диагностики анализов МЦ «Гиппократ» заключит договор с лабораторией Городской больницы города Череповца.

.Для УЗИ – исследований Центр приобретет свой УЗИ – аппарат и заключит договор с врачом – узистом для оказания медицинских услуг.

Политика продвижения МЦ «Гиппократ» строится на использовании форм прямого маркетинга и прямой рекламы. Общая сумма рекламной компании 84 450 рублей за первый год.

Медицинский центр ООО «Гиппократ» - это лечебно – диагностический центр для взрослых.

В центре будет работать процедурный кабинет для забора анализов и вакцинации.

Самые значительные финансовые затраты, которые понесет предприятие – это будут инвестиции в покупку УЗИ – аппарата, ремонт и оборудование Центра, в сумме они составят 5 202 650 рублей. Также необходимо закупить медицинский инвентарь и лекарства на сумму 727 233 руб. Итоговая сумма первоначальных затрат на открытие медицинского центра «Гиппократ» составит 5 929 883 рубля

Чистый дисконтированный доход (NPV) за 3 года – 4 428 400 руб.

Индекс доходности от проекта на единицу затрат (PI) – 2,51

Дисконтированный срок окупаемости (DPP) – 1,71 года.

Основными рисками при открытии МЦ «Гиппократ» являются: риск снижения платежеспособности клиентов, риск невыполнения плана продаж, риск ужесточения конкуренции. Активная компания продвижения, разработка новых мероприятий по повышению конкуренции в области товарной и сбытовой политики поможет минимизировать данные риски. Но совсем минимизировать все риски не удастся и поэтому Центру необходимо создать страховой резерв из чистой прибыли в размере 10% от ее стоимости.

Предложенный материал доказывает целесообразность создания нового медицинского центра «Гиппократ» в Индустриальном районе.

Таким образом, цель, поставленная в начале работы – разработка бизнес плана по оказанию платных медицинских услуг – реализована.

СПИСОК ЛИТЕРАТУРЫ

- Абрютин, Д.А. Анализ финансово-экономической деятельности предприятия: учебное пособие / Д. А. Абрютина, М. С. Абрютина, А. В. Грачев. – М.: Издательство «Дело и Сервис», 2011. – 417 с.

- Анущенкова, К. А. Финансово-экономический анализ: учебник / К. А. Анущенкова. – М.: Дашков и Ко, 2015. – 437 с.

- Артеменко, В.Г. Финансовый анализ: учебное пособие / В.Г. Артеменко, Н. В. Анисимова. – М.: Издательство «Кнорус», 2011. – 287 с.

- 4. Балдин, К. В. Управление рисками в инвестиционных проектах / К. В. Балдин, И. И. Передеряев, Р. С. Голов. – М.: Дашков и Ко, 2014. – 419 с.

- Балкин, М. С. Исследование и анализ сущности и экономического содержания технического перевооружения производства / М. С. Балкин // Инновации. Инвестиции. – 2014. – № 6. – С. 12-24.

- Беспалов, М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учебное пособие / М. В. Беспалов. – М.: Юрайт-М, 2015. – 420 с.

- Голов, Р. С. Инвестиционное проектирование: учебник / Р. С. Голов, К. В. Балдин, И. И. Передеряев, А. В. Рукосуев. – М.: Дашков и Ко, 2011. – 366 с.

- Грищенко, А. В. Инвестиционная деятельность организации: управление денежными потоками / А. В. Грищенко // Справочник экономиста. – 2016. – № 2. – С. 15-18.

- Данилин, С. Н. Оценка инвестиционного проекта с учетом макроэкономических показателей / С. Н. Данилин // Справочник экономиста. – 2014. – № 9. – С. 18-26.

- Дубровин, Д. А. Бизнес-планирование на предприятии: учебное пособие / Д. А. Дубровин. – М.: Дашков и Ко, 2011. – 432 с.

- Ефимова, О. В. Финансовый анализ: инструментарий для принятия управленческих решений: учебник / О. В. Ефимова. – М.: Омега-Л, 2015. – 574 с.

- Жданов, С. С. Методика расчета технико-экономических показателей на предприятии при освоении новой техники / С. С. Жданов // Вестник МГУЛ. – 2016. – №6. – С. 3-10.

- Луцкий, С.Я. Корпоративное управление техническим перевооружением фирм: учеб. пособие / С. Я. Лучкий, А.Г. Поршнева. – М.: Высшая школа, 2015. – 485 с.

- Макаров, А. В. Прогнозирование объема продаж / А. В. Макаров // Справочник экономиста. – 2015. – № 11. – С. 20-22.

- Минаева, И. В. Разработка эффективного механизма технического перевооружения промышленных предприятий. Дис. ... канд. экон. наук / И.В.Минаева. – М.: Академа, 2016. – 124 с.

- Мухина, И.А. Инвестиции: учебно-практическое пособие / И. А. Мухина, Е. В. Марковина. – М. Издательство «ФЛИНТА», 2011. – 120 с.

- Нардин, Д. С. Определение ставки дисконтирования при оценке эффективности инвестиционного проекта / Д. С. Нардин, Н. А. Крыгина // Молодой ученый. – 2011. – №3. – С. 178-180.

- Нешитой, А. С. Инвестиции: учебное пособие / А. С. Нешитой. – М.: Дашков и Ко, 2014. – 372 с.

- Николаева, И. П. Инвестиции: учебное пособие. – М.: Дашков и Ко, 2015. – 254 с.

- 20. Панферов, Д. И. Особенности и методика оценки стоимости финансовых ресурсов / Д. И. Панферов // Планово-экономический отдел. – 2014. – № 5. – С. 5-12.

- Петухова, С.В. Бизнес-планирование: учебное пособие / С.В. Петухова. – М.: Омега-Л, 2016. – 236 с.

- Сборник бизнес-планов с комментариями и рекомендациями: практическое пособие / Под ред. В.М. Попова. – М.: Финансы и статистика, 2014. – 488 с.

- Сиротин, С. А. Экономическая оценка инвестиционных проектов: учебное пособие / С.А.Сиротин, Н. Р. Кельчевская. – М.: ЮНИТИ-ДАНА, 2011. – 311 с.

- Чечевицина, Л. Н. Анализ финансово-хозяйственной деятельности. – Ростов н/Д.: Феникс, 2015. – 368 с.

АНКЕТА

Уважаемые Дамы и Господа!

Мы проводим исследование, направленное на выявление качества услуг платных медицинских центров и просим Вас ответить на следующие вопросы.

1. Ваш пол:

|

Мужской |

|

|

Женский |

2. Ваш возраст:

|

15- 35 лет |

|

|

36-45 лет |

|

|

45 и старше |

3. Ваш доход:

|

низкий |

|

|

средний |

|

|

ниже среднего |

|

|

высокий |

4. Что побуждает вас пользоваться платными медицинскими услугами?

- более качественная медицинская помощь

- высокий уровень обслуживания

- отсутствие возможности получить данную услугу бесплатно

- репутация

- скорость обслуживания

- месторасположения

- другое

5. Что для вас является для вас первостепенным при выборе медицинского учреждения?

- отсутствие очередей, внимательное отношение

- возможность записи и решения проблем по телефону

- получение дополнительных услуг

- хороший внешний вид и интерьер помещения

6. Сколько вы потратили медицинское обслуживание, кроме покупок медикаментов, в среднем за год

- менее 2500 руб.

- от 2500 до 5000 руб.

- от 5000 до 7000 руб.

- от 7000 до 10000 руб.

- от 10000 до 15000 руб.

- более 15 000 тыс.руб.

7. Укажите Ваши планируемые годовые расходы на платные медицинские услуги

- менее 2500 руб.

- от 2500 до 5000 руб.

- от 5000 до 7000 руб.

- от 7000 до 10000 руб.

- от 10000 до 15000 руб.

- более 15 000 тыс.руб.

8. Как часто Вы обращаетесь в платные медицинские учреждения?

- не посещал

- 1-2 раза в год

- 1 раз в квартал

- 1 раз в месяц

- чаще (постоянно)

9. Куда Вы предпочитаете обращаться за платной медицинской помощью?

- платные отделения государственных медицинских учреждений

- коммерческие медицинские учреждения

- частные врачи

- другое

10. К каким врачам Вы обращаетесь за платной медицинской помощью?

- стоматолог

- терапевт

- гинеколог

- хирург

- уролог

- аллерголог

- кардиолог

- офтальмолог

Благодарим Вас за оказанную помощь!

- Теоретические основы учета денежных средств в кассе предприятия

- Налоговый учёт по акцизу (Сущность акцизов)

- Сравнительный анализ теорий конкуренции

- Учет денежных средств в кассе предприятия

- Добросовестная и недобросовестная ценовая конкуренция (Сущность ценовой конкуренции (Сущность ценовой конкуренции)

- Теоретические аспекты бухгалтерского учета на предприятиях

- Франчайзинг как особый вид вертикальных ограничений (ФРАНЧАЙЗИНГ КАК ОСОБЫЙ ВИД ВЕРТИКАЛЬНЫХ ОГРАНИЧЕНИЙ)

- "Понятие и задачи экономического анализа предприятия"

- Построение организационных структур (Формирование организационной структуры управления фирмой.)

- Понятие мотивации, основные потребности человека и принципы, лежащие в основе трудовой мотивации

- Понятие управленческой отчётности

- Налоговые правонарушения (Сущность, виды и причины возникновения налоговых правонарушений)