Теоретические основы бизнес-планирования

Содержание:

Теоретические основы бизнес-планирования.

Виды, цели, состав бизнес плана

Создание новых проектов предполагает предварительное экономическое обоснование их целесообразности, планирование необходимых затрат на их осуществление и ожидаемых конечных результатов. Бизнес-план представляет собой документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с какими оно может столкнуться, а также устанавливает способы их решения.

Планирование связано с решением поставленных тактических и стратегических задач. В первую очередь рассматривают стратегические задачи бизнес-планирования.

Задача бизнес-планирования – обоснование концепции предпринимательского предложения, технической возможности и экономической целесообразности бизнеса, характеризующегося набором количественных данных или параметров результата, определенного целью. [2]

Бизнес-план – это план развития предприятия (организации), необходимый для освоения новых сфер деятельности фирмы, создания новых видов бизнеса или количественного и качественного улучшения существующего вида деятельности. [1, с.144]

Бизнес-план является кратким и точным документом для управления бизнесом, позволяющий выбрать более перспективные решения и средства их достижения. Основной целью разработки бизнес-плана является планирования хозяйственной и финансовой деятельности фирмы на краткосрочные и долгосрочные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. В современной рыночной экономике существует множество версий бизнес-планов различных по форме, содержанию, структуре и так далее, среди которых можно выделить более распространённый вид, в зависимости от среды применения бизнес-плана рис.1.1.

Бизнес-план для внешнего использования, то есть инструмент для привлечения финансирования посредством выработки и представления информации, убеждающей инвесторов экономической выгоде при вложениях в процесс, для налаживания деловых контактов. Использование бизнес-плана во внешней среде осуществляется для: получения кредита в банке, получений инвестиций, контракта, консультации юриста или государственного органа.

Рисунок -

Виды бизнес-планов от среды их применения

Бизнес-план для внутреннего использования, то есть инструмент, необходимый для управления процессом функционирования предприятия и развития бизнеса путем определения стратегии, обосновании конкретных направлений деятельности и прогнозирования результатов. Внутрифирменное применение можно рассмотреть, например: для создания собственного бизнеса, т.е. создание или развитие нового направления.

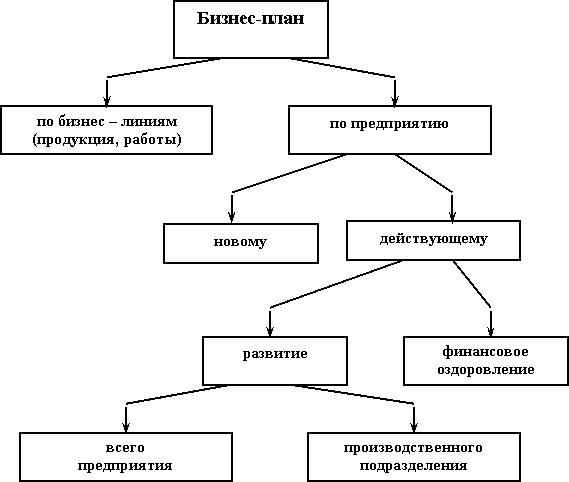

В Предложенной типологии бизнес-планов Любановой Т.П. и другими по объектам бизнеса, наибольшие различия наблюдаются в рамках модификаций бизнес-планов в зависимости назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему) рис. 2. Также следует отметить, что бизнес планы финансового оздоровления предприятия для неплатежеспособных предприятий, имеют свою структуру и логику изложения. [1, с.147].

Таким образом, можно классифицировать бизнес-планы на две основные группы: бизнес-план для создания нового бизнеса и бизнес-планы, разрабатывающиеся для существующего предприятия, бизнес-проекта.

Бизнес-план постоянно находится в обновление и доработке, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы; так и с изменениями на рынке, где действует фирма; и в экономике в целом.

Рисунок - Типология бизнес-планов по объектам бизнеса

Существует ещё одна распространённая классификация бизнес-планов в зависимости от круга задач, которые должны быть решены предприятием в процессе функционирования: (рис. 3.)

- Производственный план, необходим для прогнозирования и планирования функционирования компании; тщательного планирования материальных и финансовых затрат. Вся информация об конкуренции и отрасли должна быть проанализирована;

- Инвестиционный план, является главным инструментом для привлечения инвестиционных вложений, также должен быть учтён круг интересов кредиторов: гарантии возврата кредитов и своевременной уплаты процентов за их использование;

- Финансовый план, составляется в случае неплатёжеспособности предприятия;

- Бизнес-план для получения кредитов, он создается с целью пополнения оборотных средств, а также реализации назначенного проекта производства.

Рисунок 3. Виды бизнес-плана в зависимости от круга решаемых им задач

Существует пять функций бизнес-плана:

- разработка стратегии бизнеса. Эта функция необходима в период создания предприятия, а также при разработке новых направлений деятельности компании;

- планирование. Данная функция позволяет оценить возможности развития новых направлений деятельности, а также осуществлять контроль внутрифирменных процессов;

- привлечение денежных средств (ссуды, кредиты). В современных условиях без кредитных ресурсов практически невозможно осуществить проект. Но для того, чтобы получить кредит у банка, который в свою очередь предпринимает целый комплекс мер по обеспечению возврата денежных средств, нужно предоставить проработанный бизнес-план;

- привлечение потенциальных партнеров. Для того, чтобы значительный проект был хорошо профинансирован также нужно предоставить бизнес-план, что позволяет привлечь к реализации проекта потенциальных партнеров, которые готовы вложить собственный капитал или имеющуюся технологию;

- координация деятельности всех участников процесса. [4, с.67]

Существуют два основных подхода к разработке бизнес-планирования. Первый заключается в том, что инициаторы проекта сами разрабатывают бизнес-план, а методические рекомендации получают у специалистов, в частности у возможных инвесторов, а так же активное участие принимают финансисты, знающие особенности кредитного рынка, наличия свободных капиталов и риски данного бизнеса. При втором подходе инициаторы бизнес-плана выступают в качестве заказчиков. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекают консалтинговую фирму и экспертов.

В любом случае независимо от способов составления бизнес-плана в процессе его разработки подлежат взаимному учету и увязке интересов и условий заинтересованных сторон:

- заказчика бизнес-плана, являющегося самостоятельным инвестором или использующего привлеченный капитала, интерес которого – реализация проекта и получение дохода;

- инвестора, интерес которых – возврат вложенных финансовых средств и получение дивидендов;

- потребителя, использующего продукцию, интерес которых – удовлетворение потребностей в товарах и услугах;

- органы власти, определяющие потребности и приоритеты развития бизнеса, основная цель работы которых – удовлетворение общественных потребностей.

Основной целью бизнес-плана является грамотное разделение финансовых ресурсов по стратегическим задачам, то есть он призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

- определить конкретные направления деятельности предприятия, а так же востребованность предприятия на рынке;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику достижения;

- оценка затрат, необходимые для изготовления и сбыта продукции, сопоставить их с ценами, для вычисления потенциальной прибыли;

- выявить соответствие кадров предприятия и условий для мотивации их труда требованиям по достижению поставленных целей;

- определить состав маркетинговых мероприятий по изучению рынка, рекламы, ценообразованию и т.п.;

- проанализировать материальное и финансово-экономическое положение предприятия;

- просчитать слабые и сильные стороны предприятия, а так же риски, которые могут помешать выполнению поставленных задач. [3, с.155]

Таким образом, основной задачей бизнес-планирования является то, что предоставляется общая картина перспектив развития предприятия, а точнее отвечает на вопросы как, стоит ли бизнес-проект финансовых инвестиций, результат доходов, окупаемость затрат и т.д.

1. По целям разработки бизнес-планы подразделяются по направлению на:

- Получение внешнего финансирования;

- Выработку стратегии развития;

- Планирование деятельности предприятия.

2. По объекту планирования бизнес-планы подразделяются на:

- Бизнес-планы инвестиционных проектов;

- Бизнес-планы предприятий;

- Бизнес-планы группы предприятий;

- Бизнес-планы отдельных бизнес-единиц (направление бизнеса, выделяемые по территориальному, продуктовому или какому-либо другому признаку).

Организация бизнес-планирования в организации предполагает решение нескольких стратегических вопросов:

- распределённый во времени процесс, состоящий из несколько последовательных этапов разработки бизнес-плана;

- распределение функций по разработке бизнес-планов, их реализации и оценки результатов.

Методы оценки эффективности бизнес-планов

Эффективность бизнес-планирования в общем виде представляет собой соотношение сумм прибыли, которая поступает от осуществления бизнес-проекта, и всех затрат по проекту, которые измеряются в конкретном периоде времени с учетом динамики коэффициента инфляции в стране и временной стоимости денежных средств.

Решение о внедрении бизнес-плана должно основываться на следующих требованиях:

- возможность получения прибыли и возврата вложенных средств;

- способность погасить финансовые обязательства в установленные сроки.

В теории и практике инвестиционного анализа существуют критерии оценки эффективности бизнес-проектов – это показатели, используемые для формирования оптимальных инвестиционных программ. Чистая дисконтированная стоимость, чистая терминальная стоимость, модифицированная внутренняя норма прибыли, индекс рентабельности инвестиций, внутренняя норма прибыли, дисконтированный срок окупаемости инвестиций. Данные расчетные показатели, как правило включают в резюме бизнес-плана.

Чистая дисконтированная стоимость представляет собой разницу дисконтированного приведенного денежного дохода от реализованного проекта, то есть суммой входящих денежных потоков (CIF), и объемом первоначальных инновационных затрат (COF).

(1)

CIF – является суммой входящих денежных потоков,

COF - является объемом первоначальных инновационных затрат,

r – ставка дисконтирования, которая отражает скорость изменения денег во времени,

n – продолжительность инвестиционного проекта.

Основой данного метода оценки эффективности служит целевая установка, которой следуют собственники компании – повышение ценности фирмы, количественной оценкой, которая служит ее рыночная стоимость. Следственно, если ценность фирмы растет, то бизнес-план будет приемлем.

Упомянутая ранее целевая установка, к которой стремится развивающаяся компания, необходимо дать экономическую интерпретацию трактовки чистой приведенной стоимости:

- Если NPV<0, то в таком случае ценность предприятия уменьшится, будет приобретен убыток, следовательно бизнес-план не приемлем;

- Если NPV>0, в этом случае ценность компании увеличивается, следовательно проект необходимо принять в разработку;

- Если NPV=0, ценность остается прежней, то бизнес-проект принесет ни прибыли, ни убытка.

Чистая терминальная стоимость, является собой разностью между возвратного денежного потока и первоначальных инвестиций, наращенных к моменту окончания оцениваемого проекта. Формула расчета критериев терминальной стоимости:

(2)

Если NTV<0, то проект считается непригоден. Если NTV>0, тогда считается бизнес-проект выгодным; если NTV=0, то проект не принесет ничего. Считается, что критерии NTV и NPV взаимообратные.

Индекс рентабельности инвестиций, представляет собой отношение суммы дисконтированного возвратного потока к исходным данным инвестициям. Данные критерии учитывают временную стоимость денежных средств. Формула индекса рентабельности инвестиций, выглядит следующим образом:

(3)

Сумма, сравниваемая с объемом первоначальных инвестиционных затрат, представляет собой сумму дохода, генерируемого проекта и дисконтированного к моменту инвестиций в бизнес-проект.

Если PI<1, то бизнес-планирование необходимо отвергнуть; PI>1, в таких случаях бизнес-планирование приемлемо; PI=1, бизнес-план будет является ни прибыльным, ни убыточным.

Индекс рентабельности инвестиций является относительным показателем и характеризует эффективность вложений, то есть уровень дохода на единицу затрат, а значит, чем выше значение PI, тем больше отдача каждой денежной единицы, вложенные в реализацию бизнес-проекта.

Внутренняя норма прибыли является значением ставки дисконтирования, при которой чистая дисконтированная стоимость будет приравниваться к нулю. Данный показатель принимает во внимание временную ценность денежных средств для конкретного проекта.

(4)

Показатель внутренней нормы прибыли измеряется в процентах и подразумевает собой уровень затрат, максимально допустимый при финансировании реализации бизнес-планов, то есть для достижения которого нет прибыли или убытка. Следовательно, показатель внутренней нормы прибыли IRR, можно представить, как значение ставки дисконтирования, где NPV=0.

Существует два метода внутренней нормы доходности:

- Нижний гарантированный уровень прибыльности;

- Предельный уровень окупаемости инвестиций.

Таким образом, смысл расчетов внутренней нормы доходности при анализе эффективности реализации бизнес-планирования заключается в следующем: IRR показывает внутреннюю доходность проекта, а следовательно, максимально допустимый относительный уровень расходов к данному бизнес-проекту. Если проект будет финансироваться только за счет заемных средств банковской ссуды, то внутренняя норма доходности должна отображать разницу банковской процентной ставки, превышение которой сделает реализацию бизнес-плана убыточной.

Чистая текущая стоимость бизнес-проекта и внутренняя норма доходности в совокупности дополняют друг друга и являются основными методами оценки эффективности бизнес-планирования.

Срок окупаемости инвестиций, представляет собой период, за который инвестиционные расходы возвратятся в виде чистого дохода, т.е. чистая прибыль (прибыль после уплаты налогов), а также амортизационных отчислений.

Если доход распределяется равномерно по годам, то срок окупаемости рассчитывается, как отношение единовременных затрат к величине годового дохода. Общая формула расчета срока окупаемости проекта:

(5)

CIFk – поступление по годам, n≤m, m – срок продолжительности проекта.

Главным недостатком критерия оценки PP является, то, что он не учитывает временного фактора. Для этого существует еще один критерий.

Дисконтированный срок окупаемости инвестиций, предусматривает расчет показателей базисных периодов, в период которого инвестиции, сделанные в проект, возместятся с учетом временного фактора. Далее приведем расчетную формулу:

(6)

CIF – сумма входящих денежных потоков, COF – объем первоначальных инвестиционных затрат, r – ставка дисконтирования, отражающая скорость изменения денежных средств во времени.

В качестве ставки дисконтирования также могут быть использованы такие показатели, как:

- сложившаяся величина доходности рынка ценных бумаг;

- фактическая рентабельность капитала компании;

- доходность альтернативных проектов;

- ставка банковского кредита в качестве среднерыночной доходности.

Чем меньше срок окупаемости, тем более эффективен бизнес-план. Дисконтированный срок окупаемости является периодом в котором NPV (чистая приведенная стоимость) равно нулю, а DPP> PP.

Данный метод рекомендуют применять на начальных этапах разработки бизнес-проекта, так как следует рассчитать потенциальную доходность бизнес-планирования.

Хотелось бы отметить, что бизнес-планирование должно отвечать нескольким основным критериям.

- Во-первых, бизнес-планирование должно быть ориентировано на создание новых видов бизнеса или новых сфер деятельности, а также носить системный характер.

- Во-вторых, в процессе составления бизнес-плана, предприниматель должен комплексно подходить к анализу финансового положения предприятия, к работе с информацией, а также учитывать макро и микро-экономические показатели.

- В-третьих, процесс планирования должен быть направлен на привлечение инвесторов, кредиторов, поставщиков, партнеров и т.д.

- В-четвертых, бизнес-планирование имеет цель выработки решений об экономической целесообразности реализации.

- В-пятых, планирование связано с прогнозированием деятельности и сферы компании.

Степень устойчивости проекта к возможным неблагоприятным изменениям его осуществления может быть охарактеризована показателями предельного уровня объема производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для конкретного года его реализации - это такое значение данного параметра в том же году, при котором чистая прибыль становится нулевой.

Проект открытия «Кофейни Дон Капучино».

Резюме ООО «Кофейня Дон Капучино»

- Наименование: ООО «Кофейня Дон Капучино».

- Численность сотрудников предприятия: 11 сотрудников.

- Программа выпуска продукции: в день 150 клиентов, 4500 в месяц, 54000 в год.

- Показатели эффективности

|

Показатель |

Единица измерения |

Значение |

|

Длительность проекта |

год |

6 |

|

Величина инвестиций, в том числе: |

тыс. руб. |

4 755 |

|

Основные средства |

тыс. руб. |

3 833 |

|

Оборотные средства |

тыс. руб. |

922 |

|

Финансирование |

||

|

Собственные средства |

тыс. руб. |

2 355 |

|

Кредит банка |

тыс. руб. |

2 400 |

|

Ставка кредита |

% |

18 |

|

Ставка дисконтирования |

% |

20 |

|

Дисконтированный период окупаемости |

год |

1,92 |

|

Чистый дисконтированный доход |

тыс. руб. |

5 355,5 |

|

Индекс доходности |

2,25 |

В данном бизнес-плане мы рассматриваем открытие кофейни Дон Капучино с большим выбором кофе.

Описание продуктов (товаров / услуг)

Назначение продукции (услуги) -удовлетворение потребности посетителей в качественном кофе и создание условий для приятного отдыха.

Анализ рынка

Так как рассматривается открытие полноценной кофейни с кухней и широким выбором разнообразных блюд, то целевая аудитория заведения достаточно большая. В целом, это люди от 20 до 40 лет с достатком от 50 000 руб. и выше.

Для того, чтобы охватить максимальное количество сегментов потребителей, необходимо поддерживать средний уровень цен, а также регулярно вводить специальные предложения.

Маркетинговый план

Маркетинг кофейни включает в себя все мероприятия, которые направлены на привлечение клиентов. В такой высококонкурентной отрасли как общественное питание, значимую роль играют всевозможные акции и специальные предложения. Зачастую именно наличие скидок в определенные часы работы или бонусной программы привлекает клиентов.

Организационный план

Площадь помещения рассчитывается исходя из количества посадочных мест. Для кофейни на 40-50 человек достаточно аренды 180 кв. м.

На этапе создания дизайн-проекта кофейни следует адресоваться к профессионалам, работающим со сферой HoReCa, которые могут сделать качественные инженерный и технологический проекты.

Для полноценной работы «Кофейни Дон Капучино» потребуется набрать штат сотрудников.

Заработная плата сотрудников «Кофейни Дон Капучино» имеет форму оклада. Дополнительной мотивацией в работе обслуживающего персонала является получение чаевых.

В день предполагается обслуживать в среднем 1500 клиентов, 4 500 в месяц, 27 000 в полугодие, 54 000 в год.

Таблица

План сбыта

|

Год |

1 |

2 |

3 |

|||

|

Полугодие |

1 |

2 |

1 |

2 |

1 |

2 |

|

Процент от проектной мощности |

0% |

80% |

90% |

100% |

100% |

100% |

|

Количество чеков |

0 |

21 600 |

24 300 |

27 000 |

27 000 |

27 000 |

|

Год |

4 |

5 |

6 |

|||

|

Полугодие |

1 |

2 |

1 |

2 |

1 |

2 |

|

Процент от проектной мощности |

100% |

100% |

100% |

100% |

100% |

100% |

|

Количество чеков |

27 000 |

27 000 |

27 000 |

27 000 |

27 000 |

27 000 |

Средняя стоимость заказа 420 руб. Средняя стоимость затрат на продукты на 1 заказ составляет 200 руб. Закупка продуктов осуществляется по мере истощения запасов.

Таблица

Прямые расходы на 1 заказ

Основную часть текущих расходов составляют расходы на продукты и заработная плата.

Финансовый план

Самые крупные затраты при открытии кофейни приходятся на покупку кухонного и кофейного оборудования, а также на ремонт и отделку помещения.

Таблица

Затраты на оборудование

|

Оборудование |

Итого цена (тыс. руб.) |

|

Оборудование для кухни |

1346,90 |

|

Кофейное оборудование |

576,70 |

|

Оборудование для зала |

818,50 |

|

ИТОГО |

2742,10 |

Таблица

Прочие инвестиции

Таблица

Первоначальные вложения

Рисунок - Структура инвестиций

Расчет заработной платы представлен в таблице 6.

Таблица

Расходы на оплату труда (тыс. руб. в месяц.)

Срок амортизации принимаем 6 лет. Амортизация линейная. Расчет амортизационных отчислений приведен в табл. 7.

Таблица

Расчет амортизационных отчислений

В таблице 8 приведена смета производственных расходов по полугодиям. Освоение производства идет постепенно в течение 2 полугодий.

Текущие расходы компании складываются из продуктов, аренды, заработной платы, затрат на маркетинг и связь, а также процентов за кредит и амортизацию. Самый большой удельный вес в расходах приходится на производственную себестоимость продукции.

Таблица

Производственные затраты, тыс. руб.

Принимаем величину оборотного капитала как 10% от производственных издержек.

Таблица

Потребность в оборотных средствах

Общая потребность в инвестициях составляет 3119 тыс. руб. Схема финансирования представлена в табл. 10. Кредит банка на 2 года под 18% годовых.

Таблица

Источники финансирования тыс. руб.

Таблица

Выплаты по обязательствам (тыс. руб.)

Доход кофейни рассчитывается исходя из средних показателей посещаемости заведения и средней стоимости одного чека. Расчет прибыли проводится на основе дохода от продаж и производственных издержек.

Таблица

Расчет прибыли

Точка безубыточности составляет 19387 чеков в 4 полугодии.

Рисунок - Определение точки безубыточности в 4 полугодии

Таблица

План денежных потоков

Таблица

Оценка эффективности проекта

Различают внешние факторы риска связаны с состоянием рыночной среды, общим уровнем цен, наличием тех или иных тенденций в потреблении.

Внешние факторы риска

Таблица

Внутренние риски связаны с организацией работы внутри компании.

Таблица

Внутренние риски

Метод вариации параметров

Для данного проекта был приняты следующие пессимистические варианты: объем услуг снижается на 10%; цена снижается на 10%; капитальные затраты повышаются на 20%; затраты на сырье повышаются на 15%.

Изменение NPV показано на рисунке 3.

Рисунок - Изменение NPV при различных неблагоприятных воздействиях

Результаты изменение NPV в результате реализации пессимистических вариантов сведены в таблицу 17.

Таблица

Изменение NPV при неблагоприятных воздействиях

Рисунок - Оценка устойчивости проекта

Рисунок - Оценка устойчивости проекта

Определение предельных значений

Проверим устойчивость проекта относительно следующих факторов: уровня цен продукцию, объемов сбыта, стоимости сырья, первоначальных капитальных затрат. Результаты приведены в таблице 18.

Таблица − Анализ чувствительности и устойчивости проекта

Проведенный анализ устойчивости инвестиционного проекта к неблагоприятным внешним воздействием показал, что проект имеет положительный NPV при всех неблагоприятных внешних воздействиях, что говорит о его приемлемости.

Рисунок - Предельные значения параметров проекта

Интегральные показатели экономической эффективности проекта приведены в табл. 19.

Таблица − Интегральные показатели эффективности проекта

«Кофейня Дон Капучино» отличается от других заведений общественного питания широким выбором сортов кофе и кофейных напитков.

Покупатель продукции: клиенты в возрасте 20 – 40 лет.

Длительность проекта 6 лет.

Величина инвестиций, 4 755 тыс. руб. в том числе: основные средства 3833 тыс. руб., оборотные средства 922 тыс. руб.

Финансирование: собственные средства 2 355 тыс. руб., кредит банка 2 400 тыс. руб., ставка кредита 18%.

Ставка дисконтирования 20%. Дисконтированный период окупаемости 1,92 года, чистый текущая стоимость 5 355,5 тыс. руб., индекс доходности 2,25.

Проект имеет достаточно высокие показатели эффективности.

Список использованных источников

1. Басовский Л.Е. Басовская Е.Н. Экономическая оценка инвестиций. – М.: Инфра-М. 2013, - 240 с.

2. Бизнес-план инвестиционного проекта : отечественный и зарубежный опыт, современная практика: учебное пособие для вузов / рук. авт. коллектива и ред. В. М. Попов [и др.]. - М. : Финансы и статистика, 2015. – 486 с.

- Аппарат государственной власти

- Основные этапы формирования налогового учета в России

- Бюджетный федерализм в Российской Федерации

- Роль мотивации в поведении организации

- Формирование обучения и развития персонала

- Создание и разработка индивидуального стиля для компании

- История развития средств вычислительной техники .

- Изучение особенностей трудового конфликта как разновидности конфликтов в организациях, для разработки соответствующих рекомендаций мер для профилактики деструктивных конфликтов .

- Метод экспертных оценок и область его применения решений .

- Понятие, сущность и этапы корпоративного проектирования

- Процесс построения модели управленческого решения (Организационное решение как процесс)

- Понятие и виды ценных бумаг (Понятие и виды ценных бумаг по законодательству Российской Федерации)