Теоретические основы анализа бухгалтерского баланса

Содержание:

Введение

Актуальность темы. Бухгалтерский баланс должен давать достоверное представление о финансовом положении организации, о результатах ее деятельности, наличии капитала и денежных средств на отчетную дату и прочих активах источниках их формирования, информация о которых необходима пользователям отчетности для принятия важных экономических решений. Бухгалтерский баланс является особо важным информационным источником, характеризующим наличие имущества и источников его формирования по учетным данным конкретного экономического субъекта.

Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям.

Целью курсовой работы является проведение анализа финансового состояния ПАО «Транснефть» по данным бухгалтерского баланса и разработка рекомендаций, направленных на его улучшение.

Для достижения поставленной цели в работе выделены следующие задачи:

- рассмотреть бухгалтерский баланс и исследовать методику и технику составления бухгалтерского баланса;

- рассмотреть методы и процедуры анализа финансового состояния предприятия по данным бухгалтерского баланса;

- представить общую экономическую характеристику предприятия;

- оценить ликвидности баланса, показатели платежеспособности и финансовой устойчивости предприятия;

- определить основные направления улучшения финансового состояния исследуемого предприятия по данным бухгалтерского баланса.

Объектом исследования является ПАО «Транснефть».

Предмет исследования – бухгалтерский баланс как информационная база анализа финансового состояния предприятия.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, сравнение, метод финансовых коэффициентов, факторный анализ и др.

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические основы анализа бухгалтерского баланса

1.1. Содержание бухгалтерского баланса и правила оценки его статей

Бухгалтерский баланс является главным информационным источником для проведения финансового анализа. Цель анализа финансового состояния состоит в том, чтобы оценить его уровень, вывить проблемы в обеспечении ликвидности баланса, финансовой устойчивости, платежеспособности, деловой активности рентабельности предприятия; определить направления работы по улучшению финансового состояния[1].

Форма бухгалтерского баланса начиная с 90-х годов 20 века и по сегодняшний день претерпел ряд изменений, наиболее значительные связаны с Приказом Министерства Финансов от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», они пришли на смену ранее действовавшим, утвержденным от 22.07.2003 № 67н[2].

Составление бухгалтерского баланса, как и иных отчетов, входящих в состав отчетности, подчиняется ряду определенных требований и правил. К таким правилам относится и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве. Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса[3].

Чтобы не ошибиться в оценке статей бухгалтерского баланса, нужно придерживаться следующих правил[4]:

- активы и обязательства организации не должны смешиваться - их нужно учитывать раздельно;

- следует исходить из того, что организация не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных[5].

Отсюда, при составлении бухгалтерского баланса необходимо следовать определенным правилам, установленным действующими Положениями бухгалтерского учета (ПБУ). Эти правила устанавливают порядок не только формирования данных бухгалтерского учета, составляющих основу бухгалтерской отчетности, но и показателей, попадающих в каждую конкретную строку баланса.

Баланс содержит два раздела: Актив и Пассив, в первой раскрывается информация о составе и размещении имущества организации, во второй – о собственном капитале и обязательствах.

В активе размещены разделы I «Внеоборотные активы» и II «Оборотные активы», а в пассиве - разделы III «Капитал и резервы», IV «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Рассмотрим структуру бухгалтерского баланса.

Раздел I «Внеоборотные активы».

Нематериальные активы (строка 1110). По ней указываются нематериальные активы, учитываемые по статье 04 «Нематериальные активы» с учетом начисленной амортизации.

Результаты исследований и разработок (строка 1120). В статье «Результаты исследований и разработок» (стр. 1120) выделена часть нематериальных активов. Организация, ежегодно переоценивающая НМА по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА, должна приводить данные об этом на конец отчетного года, а не на начало следующего, как это было раньше. Сумма дооценки объекта НМА в результате переоценки зачисляется в добавочный капитал организации. Такая переоценка отражается в балансе отдельно по стр. 1340 «Переоценка внеоборотных активов» в разделе III «Капитал и резервы», а в отчете о финансовых результатах справочно заполняется стр. «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Когда в составе добавочного капитала не числится дооценка НМА, проведенная в предыдущие годы, а в текущем году НМА уценили, уменьшение его стоимости учитывается на счете 91 «Прочие доходы и расходы». Если по данному объекту числится сумма дооценки в составе добавочного капитала, сумма уценки относится вначале в уменьшение добавочного капитала, а превышение суммы уценки объекта НМА над суммой его дооценки, зачисленной в состав добавочного капитала, – на прочие расходы. Однако если объект дооценивают, то вначале восстанавливают суммы ранее произведенной уценки, относя сумму на прочие доходы, а затем сумму превышения – на добавочный капитал.

В п. 20 ПБУ 4/99[6] не выделена информация о незавершенных вложениях в НМА, а в разделе I баланса отсутствует отдельная строка для их отражения. Организация может показать незавершенные операции по стр. 1190 «Прочие внеоборотные активы» (в случае их несущественности).

По стр. 1120 указывается сумма расходов на выполнение НИОКР, отраженная на счете 04 и не списанная на отчетную дату на расходы по обычным видам деятельности и (или) на прочие расходы.

Нематериальные поисковые активы (строка 1130). Данные активы могут отражаться в отчетности организаций, осуществляющих затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр (п. 2 ПБУ 24/2011).

Материальные поисковые активы (строка 1140). По данной строке формируют сведения об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения).

Основные средства (строка 1150). Активы стоимостью в пределах лимита, установленного в учетной политике, но не более 40 000 руб. за единицу, могут отражаться в составе МПЗ. Если организация произвела изменение в учетной политике и увеличила лимит отнесения активов к объектам ОС, например, до 40 000 руб., то последствия изменения отражаются в бухгалтерском учете и отчетности по правилам, установленным в соответствующем ПБУ. Поскольку в ПБУ 6/01[7] такие правила не установлены, согласно п. 15 ПБУ 1/2008[8] организация должна скорректировать соответствующие статьи ретроспективно, таким образом, как если бы новая учетная политика применялась и ранее. Следует обратить внимание на отражение в отчетности результатов переоценки ОС, которую следует показывать на конец года, а не на начало следующего года, как было ранее.

Доходные вложения в материальные ценности (строка 1160). Организациям дано право самостоятельно детализировать группы статей, вводя в их состав те или иные статьи, поэтому незавершенные вложения в основные средства, на наш взгляд, можно представить в качестве расшифровки к стр. 1130 «Основные средства» (непосредственно в балансе, например, «в том числе неоконченные вложения в приобретение ОС»). В то же время организация может показать незавершенные операции по стр. 1190 «Прочие внеоборотные активы» (в случае их несущественности).

Финансовые вложения (строка 1170). Организациям следует закрепить в учетной политике перечень финансовых вложений, которые будут включаться в состав денежных эквивалентов. Эквивалент денежных средств – краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности (п. 6 ПБУ 23/2011[9]). Как правило, к денежным эквивалентам относят текущие инвестиции, начальный срок погашения которых не превышает 3 месяца.

Отложенные налоговые активы (строка 1180). Приказом Минфина России № 186н в п. 19 ПБУ 18/02[10] уточнены условия, при которых возможно отражение в бухгалтерском балансе сальдированной (свернутой) суммы. В настоящее время это невозможно, поскольку законодательством о налогах и сборах предусмотрено раздельное формирование налоговой базы. У большинства организаций такие отдельные налоговые базы могут формировать деятельность обслуживающих производств и хозяйств, операции с обращающимися и необращающимися ценными бумагами (ст. 275.1, п. 8, 10 ст. 280 НК РФ[11]). Также в особом порядке переносятся на будущее убытки от основной деятельности (ст. 283 НК РФ), по которым отражаются ОНА.

Прочие внеоборотные активы (строка 1190). На практике организации включают в них все, что не подходит под предыдущие строки. Например, в составе прочих внеоборотных активов отражают затраты на геологоразведку, при этом ввести дополнительную статью в отчет не решаются.

Раздел II «Оборотные активы».

Запасы (строка 1210). Значение по строке с кодом 1210 подсчитывается как сумма остатков на счетах 10, 11, 15, 16, 20, 21, 23, 28, 41, 43, 44, 45, 46, 97 за вычетом остатков резервов под снижение стоимости материальных ценностей (кредитовое сальдо по счету 14). Организации самостоятельно определяют детализацию показателя по стр. 1210. Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, о затратах в незавершенном производстве, если такая информация признается организацией существенной.

Налог на добавленную стоимость по приобретенным ценностям (строка 1220). По данной строке отражают остаток сумм НДС, которые поставщики и подрядчики предъявили компании.

Дебиторская задолженность (строка 1230). По стр. 1230 следует отражать дебиторскую задолженность, погашение которой ожидается в течение 12 месяцев после отчетной даты. Суммы дебиторской задолженности, которые будут погашены более чем через год после отчетной даты, следует отражать в разделе I «Внеоборотные активы» (письмо Минфина России от 24.01.11 № 07-02-18/01).

Финансовые вложения (строка 1240). По строке 1240 отражается информация о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев.

Денежные средства и денежные эквиваленты (строка 1250). При заполнении сведений о денежных средствах используются данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 3) и 57 на отчетную дату. Депозитные вклады, учитываемые на счете 55, субсчет 3, отражаются в составе финансовых вложений. Важно взаимоувязать данную статью баланса с итоговым остатком денежных средств и их эквивалентов в Отчете о движении денежных средств.

Прочие оборотные активы (строка 1260). На практике организации включают в них все, что не подходит под предыдущие строки.

Раздел III «Капитал и резервы».

По строке 1310 отражается уставный (складочный капитал, уставный фонд, вклады товарищей) капитал, а по сроке 1320 – собственные акции, выкупленные акционерным обществом у акционеров.

Переоценка внеоборотных активов (строка 1340). Выделение переоценки активов в отдельную строку и отражение добавочного капитала без учета этих сумм позволят разделить влияние на величину капитала переоценки и сумм, полученных при продаже акций выше номинала. Их происхождение имеет разную природу и по-разному характеризует рост капитализации. Для отражения результатов переоценки предназначена стр. 1340.

Добавочный капитал (без переоценки) (строка 1350). Начиная с бухгалтерской отчетности 2011 г., вступили в силу изменения, внесенные приказом Минфина России №186н в п. 13, 14 и 19 ПБУ 3/2006[12], касающиеся учета курсовой разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли, отражаемой в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность. Указанная разница подлежит зачислению в состав добавочного капитала. При прекращении организацией деятельности за пределами России (полном или частичном) часть добавочного капитала, соответствующая сумме указанных разниц, относящихся к прекращаемой деятельности, присоединяется к финансовому результату в качестве прочих доходов или прочих расходов.

По строке 1360 отражается резервный капитал.

Нераспределенная прибыль (непокрытый убыток) (строка 1370). Распределение прибыли организации отражается в следующем за отчетным году на основании решения общего собрания акционеров (учредителей).

Раздел IV «Долгосрочные обязательства».

Заемные средства (строка 1410). Если срок погашения долгосрочных обязательств по кредитам и займам составляет менее 12 месяцев, их следует отражать в балансе как краткосрочные – по стр. 1510 раздела V бухгалтерского баланса. Довольно распространенной ошибкой является отражение в балансе в составе долгосрочных займов или кредитов суммы основного долга и процентов по ним. Проценты по долгосрочным кредитам, которые предстоит оплатить в ближайшие 12 месяцев, следует отразить как краткосрочные обязательства. При этом проценты нужно показать отдельно от данных о краткосрочных кредитах и займах.

Отложенные налоговые обязательства (строка 1420). По этой строке баланса указывается сумма отложенных налоговых обязательств по состоянию на отчетную дату.

Оценочные обязательства (строка 1430). Строки 1430 и 1540 предназначены для отражения обязательств по правилам ПБУ 8/2010[13]. Прочие обязательства (строка 1450). На практике организации включают в них все, что не подходит под предыдущие строки.

Раздел V «Краткосрочные обязательства».

Заемные средства (строка 1510). Строка отражает информацию о состоянии краткосрочных кредитов и займов, полученных организацией:

Кредиторская задолженность (строка 1520). Если задолженность выражена в иностранной валюте (в том числе подлежащая оплате в рублях), она для отражения в отчетности пересчитывается в рубли по курсу, действующему на отчетную дату. Исключение составляет кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка, она показывается в бухгалтерской отчетности по курсу на дату получения денежных средств. Краткосрочная кредиторская задолженность отражается в балансе по стр. 1520.

Доходы будущих периодов отражаются по строке 1530, оценочные обязательства отражаются по строке 1540.

По строке 1550 отражаются прочие обязательства.

Забалансовые статьи учета не занимают в большинстве организаций существенное место; если же это не так, организация должна привести данные о них в своей отчетности.

Минфин России издал приказ от 19 апреля 2019 г. № 61н о внесении изменений в формы бухгалтерской отчетности. Некоторые положения данного документа вступают в силу с 1 июня 2019 г. Он вносит поправки в приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Согласно данному документу в бухгалтерском балансе и отчете о финансовых результатах изменено указание кодов в зоне заголовочной части титульных листов. Коды необходимо будет указывать в соответствии с общероссийскими классификаторами технико-экономической и социальной информации в социально-экономической области, то есть ОКВЭД 2, ОКЕИ, ОКУД и другие. Фактически коды отчетных форм по ОКУД приведены в соответствие с действующей редакцией приказа Росстандарта, а коды ОКВЭД заменены на ОКВЭД 2.

Изменены требования к единице измерения в бухгалтерском балансе и приложениях к нему, а также в отчете о финансовых результатах. Теперь не миллионы рублей, а тысячи рублей. Эта поправка повлияла на все строки, где фигурируют эти значения. В связи с этим исключен код 385 (обозначает млн. рублей) в заголовочной части в строке код по ОКЕИ.

В бухгалтерском балансе необходимо указывать, подлежит бухгалтерская отчетность обязательному аудиту или нет. Если аудит по закону необходим, то организации необходимо заполнить данные о нем, в частности, указать в специальных полях бланка: название аудиторской организации или фамилию имя отчество индивидуального аудитора; ИНН аудиторской организации или индивидуального аудитора; ОГРН аудиторской организации или ОГРНИП индивидуального аудитора.

Адресатами годовой отчетности являются: органы государственной статистики, налоговые органы, собственники и учредители, перечисленные лица являются обязательными. Срок представления годовой отчетности не позднее 31 марта, а промежуточной – не позднее последнего числа месяца следующего за отчетным периодом. Таким образом, бухгалтерский баланс дает информацию для принятия управленческих решений и может служить основным источником финансового анализа[14].

Общие правила оценки статей бухгалтерского баланса установлены нормами ПБУ 4/99 и Положений по бухгалтерскому учету основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений и др. (ПБУ 5/01, ПБУ 6/01, ПБУ 14/2000, ПБУ 19/02 и т.д.).

1.2. Приемы и способы анализа бухгалтерского баланса

Способы анализа бухгалтерского баланса хозяйствующего субъекта представляют собой прием (действие, метод), применяемые в процессе анализа бухгалтерского баланса. Методы анализа бухгалтерского баланса – это совокупность способов обработки экономической информации, содержащейся в бухгалтерском балансе хозяйствующего субъекта, направленных на решение аналитических задач[15].

К приемам анализа бухгалтерского баланса относятся: сравнение, коэффициентный анализ, горизонтальный и вертикальный анализ, группировка, балансовый способ, факторный анализ и обобщение.

Основным способом определения по данным бухгалтерского баланса хозяйствующего субъекта его платежеспособности, ликвидности, деловой активности, финансовой устойчивости и эффективности является коэффициентный анализ. В экономике понятие коэффициентного анализа рассматривается как исследование отчетности при помощи совокупных показателей.

При финансовом анализе используется множество различных показателей (порядка двух сотен). Однако многие из них несут одну и ту же информацию или находятся между собой в функциональной зависимости. Огромное количество коэффициентов существенно осложняет процесс анализа бухгалтерского баланса, поэтому с целью упрощения решено было сгруппировать показатели в небольшие группы, каждая из которых отвечает за определенную сферу хозяйственной деятельности организации[16].

В процессе анализа бухгалтерского баланса организации необходимо оценивать показатели платежеспособности и ликвидности. Платежеспособность – это возможность предприятия расплачиваться по своим обязательствам[17].

Выделяются следующие этапы оценки платежеспособности:

Первый этап:

− анализ абсолютных показателей платежеспособности предприятия;

− анализ относительных показателей платежеспособности предприятия.

– анализ абсолютных показателей платежеспособности предприятия. Он заключается в оценке степени ликвидности.

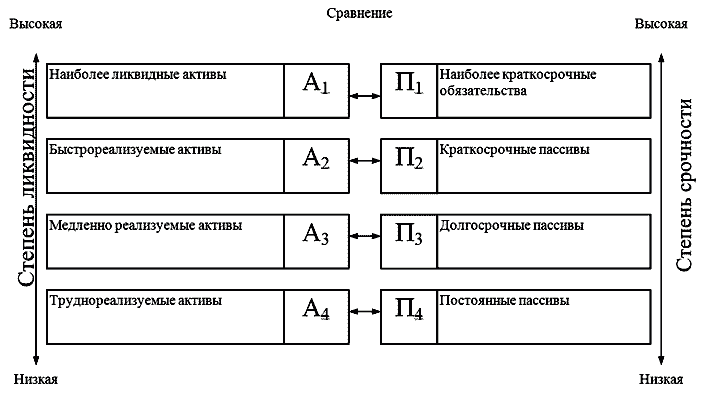

Ликвидность баланса представляет собой степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Алгоритм проведения анализа ликвидности заключается в сравнении средств по активу бухгалтерского баланса, сгруппированных по степени их ликвидности и расположенных в порядке убывания (или возрастания) ликвидности, с обязательствами по пассиву, сгруппированными по срокам их возникновения и погашения.

Абсолютно ликвидный баланс предприятия одновременно удовлетворяет условиям:

А1 => П1; А2 => П2; А3 => П3; А4 < П4. (1)

где А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – менее ликвидные активы (дебиторская задолженность и прочие оборотные активы);

А3– медленно реализуемые активы (запасы);

А4 – труднореализуемые активы (внеоборотные активы);

П1– наиболее срочные обязательства (кредиторская задолженность);

П2 – краткосрочные обязательства (займы и кредиты, а также прочие краткосрочные пассивы);

П3– долгосрочные обязательства (раздел IV баланса);

П4 – постоянные или устойчивые пассивы (капитал и резервы, доходы будущим периодов).

Рисунок 1. Группировка активов и пассивов баланса для оценки ликвидности

Второй этап – анализ относительных показателей платежеспособности предприятия заключается в расчете разнообразных коэффициентов по данным бухгалтерского баланса.

Так, наиболее мобильной частью оборотных средств являются денежные средства и краткосрочные финансовые вложения предприятия. Отношение их к платежным обязательствам предприятия называется коэффициентом абсолютной ликвидности. Он рассчитывается по формуле:

Ка.л. = А1 П1 + П2 , (2)

где Ка.л. – коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности позволяет определить, какой процент своих обязательств предприятие способно погасить на отчетную дату только при помощи наличных денежных средств и ценных бумаг, то есть наиболее ликвидных активов.

Если на покрытие кредитных обязательств мобилизовать, помимо денежных средств и краткосрочных финансовых вложений, средства в расчетах с дебиторами, получится другой показатель, а именно промежуточный коэффициент покрытия (критический коэффициент ликвидности или коэффициент быстрой ликвидности). Он определяется по формуле:

Кк.л. = А1 + А2 П1 + П2 , (3) где

Кк.л. – коэффициент быстрой ликвидности.

Коэффициент быстрой ликвидности показывает долю платежных обязательств, которую предприятие в состоянии оплатить, мобилизовав при этом не только денежные средства и ценные бумаги, но и средства, отвлеченные в расчеты с дебиторами.

Коэффициент текущей ликвидности определяется по формуле:

Кт.л. = А1 + А2 + А3 П1 + П2 , (4) где

Кт.л. – коэффициент текущей ликвидности. Коэффициенты ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент ликвидности товарно-материальных ценностей определяется по формуле:

Клтмц = ОбА КО – ДБП , (5)

где Клтмц – коэффициент ликвидности товарно-материальных ценностей;

ОбА –оборотные активы, тыс. руб.;

КО – краткосрочные обязательства, тыс. руб.;

ДБП – доходы будущих периодов, тыс. руб.

Общая степень платежеспособности рассчитывается по формуле:

Спл.об. = ДО + КО В : 12 , (6)

где Спл.об. – общая степень платежеспособности;

ДО – долгосрочные обязательства, тыс. руб.;

В – выручка, тыс. руб.

Горизонтальный анализ бухгалтерского баланса – это сравнение каждой позиции бухгалтерского баланса с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы[18].

Вертикальный (структурный) анализ бухгалтерского баланса – это определение структуры итоговых финансовых показателей, с выявлением влияния каждой статьи бухгалтерского баланса на результат в целом (итог баланса). Технология вертикального анализа бухгалтерского баланса состоит в том, что общую сумму активов организации принимают за сто процентов, и каждую статью бухгалтерского баланса представляют в виде процентной доли от принятого базового значения[19].

Горизонтальный и вертикальный анализ бухгалтерского баланса организации, дополненные другими видами оценки, являются эффективным средством для исследования финансового положения организации. Рекомендации, сделанные на основе этого анализа, носят конструктивный характер и могут существенно улучшить финансовое положение организации[20].

Метод группировки состоит в выделении среди изучаемых явлений характерных групп по одному или нескольким признакам. Сгруппированные данные, как правило, оформляются в виде таблиц, которые представляет форму наиболее рационального изложения цифровых характеристик, всех изучаемых явлений и процессов[21].

Балансовый способ предполагает сопоставление взаимосвязанных показателей хозяйственной деятельности организации с целью выяснения и измерения их взаимного влияния, а также подсчета имеющихся резервов повышения эффективности деятельности. При применении балансового способа анализа связь между разными показателями выражается в форме равенства итогов, которые получены в результате различных сопоставлений. Факторный анализ представляет собой многомерный метод, который применяется для изучения взаимосвязей между значениями переменных.

Таким образом, при проведении анализа бухгалтерского баланса коммерческой организации могут использоваться разнообразные приемы и способы анализа. Наиболее часто при проведении анализа бухгалтерского баланса пользуются вертикальным и горизонтальным анализом, коэффициентным методом, методом группировки, факторным анализом и обобщением.

Глава 2. Анализ бухгалтерского баланса ПАО «Транснефть»

2.1. Организационно-экономическая характеристика ПАО «Транснефть»

Публичное акционерное общество «Транснефть» (до 21.07.2016 - Открытое акционерное общество «Акционерная компания по транспорту нефти «Транснефть») учреждено Постановлением Правительства Российской Федерации от 14 августа 1993 г. № 810 во исполнение Указа Президента Российской Федерации от 17 ноября 1992 г. № 1403. Учредитель – Правительство Российской Федерации.

Основные направления деятельности:

- оказание услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы;

- проведение профилактических, диагностических и аварийно-восстановительных работ на магистральных трубопроводах;

- координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта;

- взаимодействие с трубопроводными предприятиями других государств по вопросам транспортировки нефти и нефтепродуктов в соответствии с межправительственными соглашениями;

- участие в решении задач научно-технического и инновационного развития в трубопроводном транспорте, внедрение нового оборудования, технологий и материалов;

- привлечение инвестиций для развития производственной базы, расширения и реконструкции объектов организаций системы ПАО «Транснефть»;

- организация работы по обеспечению охраны окружающей среды в районах размещения объектов трубопроводного транспорта.

Юридический адрес предприятия: 23112, город Москва, Пресненская набережная, дом 4 строение 2.

Основной целью деятельности общества является получение прибыли, а также повышение жизненного уровня и благосостояния участников общества и членов трудового коллектива.

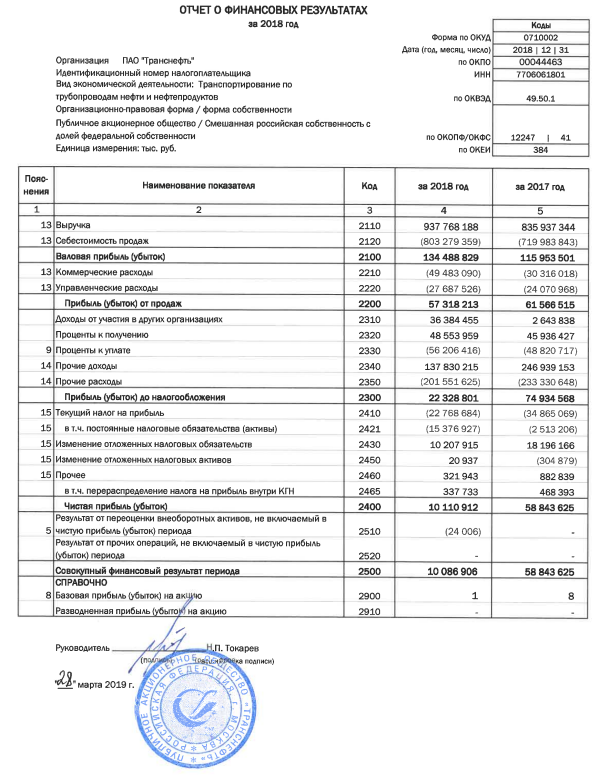

В таблице 1 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2017-2018 гг.

Таблица 1

Анализ основных финансово-экономических показателей деятельности ПАО «Транснефть»[22]

|

Наименование показателей |

2017 год |

2018 год |

Отклонение |

Темп изменения, % |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

Выручка от продаж, тыс. руб. |

835937344 |

937768188 |

101830844 |

112,18 |

||

|

Себестоимость продаж, тыс. руб. |

719983843 |

803279359 |

83295516 |

111,57 |

||

|

Уровень себестоимости продаж, % |

86,13 |

85,66 |

-0,47 |

х |

||

|

Валовая прибыль, тыс. руб. |

115953501 |

134488829 |

18535328 |

115,99 |

||

|

Уровень валовой прибыли (валовая маржа) % |

13,87 |

14,34 |

0,47 |

х |

||

|

Коммерческие расходы, тыс. руб. |

30316018 |

49483090 |

18167072 |

159,93 |

||

|

Управленческие расходы, тыс. руб. |

24070968 |

27687526 |

3616558 |

115,02 |

||

|

Уровень коммерческих, управленческих расходов, % |

6,51 |

8,23 |

1,72 |

х |

||

|

Прибыль (убыток) от продаж, тыс. руб. |

61566515 |

57318213 |

-4248302 |

93,10 |

||

|

Рентабельность продаж, % |

7,36 |

6,11 |

-1,25 |

х |

||

|

Доходы по прочим видам деятельности, тыс. руб. |

295519418 |

222768629 |

-72750789 |

75,38 |

||

|

Расходы по прочим видам деятельности, тыс. руб. |

282151365 |

257758041 |

-24393324 |

91,35 |

||

|

Прибыль (убыток) до налогообложения, тыс. руб. |

74934568 |

22328801 |

-52605767 |

29,80 |

||

|

Рентабельность (убыточность) деятельности, % |

8,96 |

2,38 |

-6,58 |

х |

||

|

Налог на прибыль и другие аналогичные платежи, тыс. руб. |

16090943 |

12217889 |

-3873054 |

75,93 |

||

|

Чистая прибыль (убыток), тыс. руб. |

58843625 |

10110912 |

-48732713 |

17,18 |

||

|

Рентабельность конечной деятельности (чистая маржа), % |

7,04 |

1,08 |

-5,96 |

х |

||

По данным таблицы 1 видно, что выручка от продаж в 2018 г. возросла относительно 2017 г. на 12,18 %. При этом себестоимость продаж росла меньшими темпами и увеличилась на 11,57 %, соответственно сократился ее удельный вес в выручке: с 86,13 % в 2017 г. до 85,66 % в 2018 г. В результате опережающего роста выручки валовая прибыль увеличилась относительно предыдущего года на 15,99 %. Если в 2017 г. уровень валовой прибыли в выручке составлял 13,87 %, то в 2018 г. он возрос до 14,34 %. Управленческие расходы возросли за год на 15,02 %. Коммерческие расходы в 2018 г. увеличились на 59,93 %, что обусловлено, главным образом, ростом затрат на рекламу.

В результате уровень управленческих, коммерческих расходов увеличился на 1,72 п.п. и составил 8,23 % в выручке. В результате опережающего роста коммерческих расходов прибыль от продаж в 2018 г. сократилась на 6,90 %.

В 2018 г. финансовый результат от прочих операций был отрицательным. В 2018 г. прочие расходы превысили прочие доходы в 1,16 раза. Отрицательные результаты от прочей деятельности оказали негативное влияние на прибыль до налогообложения. Величина прибыли до налогообложения в 2018 г. на 70,20 % ниже, чем в 2017 г. Чистая прибыль – ниже на 82,82 %. Рентабельность деятельности в 2018 г. на 5,96 п.п. ниже, чем в предыдущем.

Данные, представленные в табл. 1, свидетельствуют о том, что в исследуемом периоде деятельность предприятия характеризуется чистой прибылью, однако, ее величина значительно ниже, чем в 2017 г.

Негативная динамика конечных финансовых результатов определяется ростом коммерческих расходов и расходов от прочих видов деятельности.

Итак, проведенный анализ позволяет сделать вывод, что, в 2018 г. в ПАО «Транснефть», несмотря на рост выручки продаж и прибыли от основной деятельности, произошли негативные изменения финансовых результатов: значительное сокращение чистой прибыли.

2.2. Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса

В активе баланса отражено имущество предприятия, а в пассиве - источники его формирования.

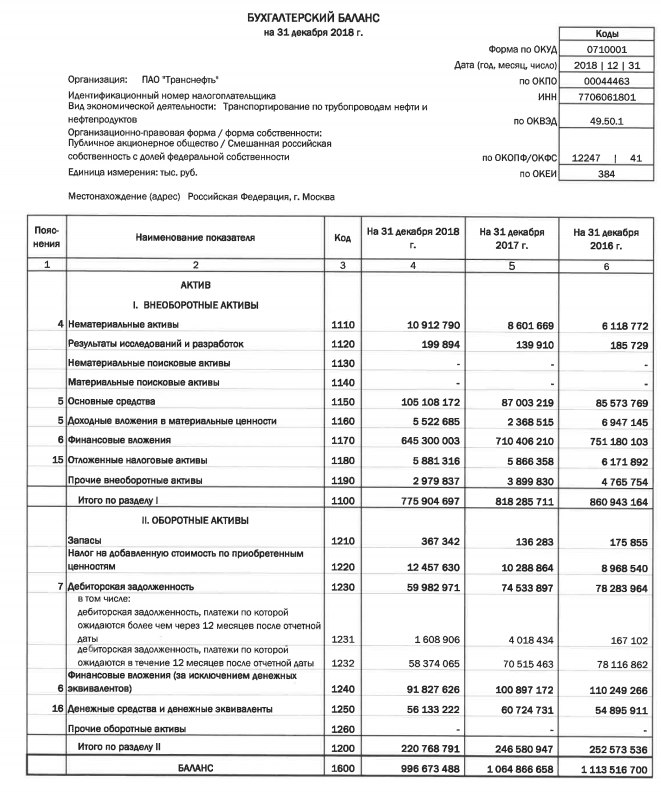

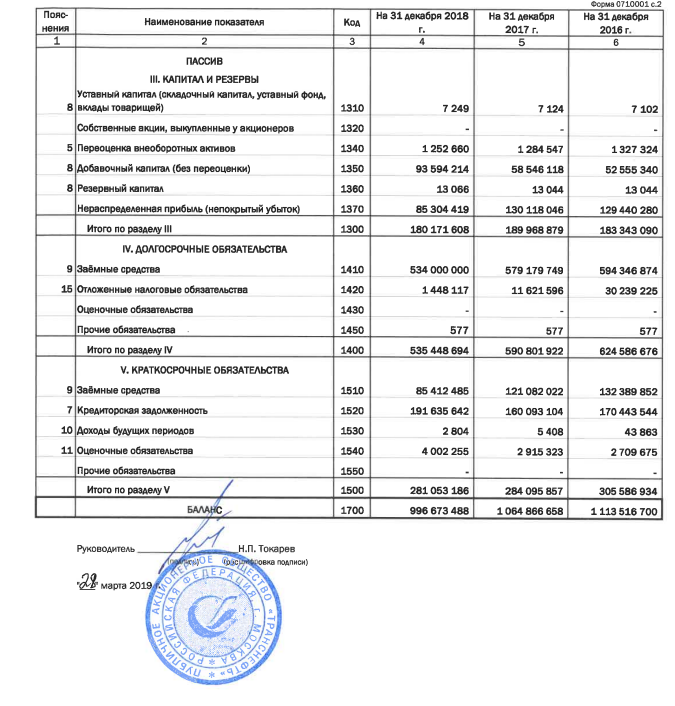

По данным финансовой отчетности предприятия (Приложение 1) в таблице 2 представлен анализ состава, структуры и динамики имущества и источников его формирования.

Анализируя данные таблице 2, отметим, что в 2018 г. общая стоимость имущества предприятия сократилась на 68 193 170 тыс. руб., или на 6,40 %. При этом внеоборотные активы сократились меньшими темпами, чем оборотные активы. Внеоборотные активы уменьшились на 42 381 014 тыс. руб., или на 5,18 %, а оборотные – на 25 812 156 тыс. руб., или на 10,47 %.

Анализируя состав имущества предприятия, отметим, что в его структуре значительно преобладают внеоборотные активы, что делает состав имущества предприятия «тяжелым».

Таблица 2

Анализ состава и структуры имущества и источников его формирования в ПАО «Транснефть»[23]

|

Наименование показателя |

На 31.12.2017 года |

На 31.12.2018 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

по сумме, тыс.руб. |

по уд. весу, п.п. |

||

|

Всего имущества, в том числе: |

1064866658 |

100,00 |

996673488 |

100,00 |

-68193170 |

- |

93,60 |

|

внеоборотные активы |

818285711 |

76,84 |

775904697 |

77,85 |

-42381014 |

1,01 |

94,82 |

|

оборотные активы |

246580947 |

23,16 |

220768791 |

22,15 |

-25812156 |

-1,01 |

89,53 |

|

Всего источников формирования имущества, в том числе: |

1064866658 |

100,00 |

996673488 |

100,00 |

-68193170 |

- |

93,60 |

|

собственный капитал |

189968879 |

17,84 |

180171608 |

18,08 |

-9797271 |

0,24 |

94,84 |

|

заемный капитал, в том числе |

874897779 |

82,16 |

816501880 |

81,92 |

-58395899 |

-0,24 |

93,33 |

|

Долгосрочный |

590801922 |

55,48 |

535448694 |

53,72 |

-55353228 |

-1,76 |

90,63 |

|

Краткосрочный |

284095857 |

26,68 |

281053186 |

28,20 |

-3042671 |

1,52 |

98,93 |

В 2017 г. удельный вес внеоборотных активов составлял 76,84 % от общей стоимости имущества. За 2018 г. данный показатель возрос на 1,01 п.п. Удельный вес оборотных активов составлял в 2017 г. 23,16 %, за год он увеличился на 1,01 п.п. и составил в 2018 г. 22,15 %.

Источники формирования имущества на предприятии представлены собственными средствами и заемными – долгосрочными и краткосрочными. Негативным является тот факт, что заемные средства значительно превышают собственные. Удельный вес собственных средств в 2017 г. составлял 17,84 %. За 2018 г. данный показатель несколько увеличился – до 18,08 %, но продолжает оставаться на низком уровне. Отметим, что при превышении удельного веса собственных средств в общей сумме источников формирования имущества предприятия 50 %, предприятие имеет высокий уровень финансовой независимости. В ПАО «Транснефть» данное требование не выполняется.

По абсолютной величине собственные средства за 2018 г. сократились на 9 797 271 тыс. руб., или на 5,16 %.

Анализируя заемный капитал предприятия, отметим, что темпы его сокращения в 2018 г. были ниже, чем темпы сокращения собственного капитала. Заемный капитал за год уменьшился на 58 395 899 тыс. руб., или на 6,67 %. При этом долгосрочный заемный капитал сократился на 55 353 228 тыс. руб., или на 9,37 %. В свою очередь краткосрочный заемный капитал снизился на 3 042 671 тыс. руб., или на 1,07 %.

На 31.12.2018 г. доля долгосрочного капитала в источниках формирования имущества предприятия была очень высока и составляла 55,48 %, а 2018 г. она несколько сократилась - до 53,72 %.

В целом отметим, что структура имущества ПАО «Транснефть» является не сбалансированной – внеоборотные активы составляют почти 80 % имущества, что снижает ликвидность баланса.

Источники формирования имущества предприятия имеют структуру, не обеспечивающую предприятию финансовую автономию. Доля собственного капитала очень низкая.

2.3. Анализ ликвидности и платежеспособности на основе баланса

Оценим ликвидность баланса на основе группировки по степени ликвидности активов и по срочности оплаты пассивов предприятия (табл. 7).

По данным таблицы 3 видно, что ликвидность баланса в 2018 г. является нарушенной. При этом отметим, что на начало 2017 г. на предприятии отмечался недостаток абсолютно ликвидных активов в размере 8 051 905 тыс. руб., однако на конец года ситуация изменилась в положительную сторону и излишек составил 40 539 881 тыс. руб. За 2017 г. денежные средства и краткосрочные финансовые вложения в совокупности сократились на 3 523 274 тыс.руб., однако кредиторская задолженность сократилась значительнее - на 52 115 060 тыс.руб., что повлекло появление платежного излишка.

В то же время отметим, что имеется платежный недостаток наиболее ликвидных активов, который за 2017 г. увеличился на 34 374 050 тыс. руб.

Для обобщенной оценки ликвидности баланса рассчитаем комплексный показатель ликвидности:

На начало 2017 г.: (165 145 177 + 0,5 * 78 283 964 + 0,3 * 9 144 395) : (173 197 082 + 0,5 * 132 389 852 + 0,3 * 624 586 675) = 0,49.

На конец 2017 г.: (161 621 903 + 0,5 * 74 533 897 + 0,3 * 10 425 147) : (121 082 022 + 0,5 * 163 013 835 + 0,3 * 590 801 922) = 0,53.

Таблица 3

Анализ ликвидности баланса ПАО «Транснефть» за 2017 г., тыс.руб.[24]

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек (+), недостаток (-) |

|

|

На начало периода |

На конец периода |

||||||

|

Наиболее ликвидные активы |

165145177 |

161621903 |

Наиболее срочные обязательства |

173197082 |

121082022 |

-8051905 |

40539881 |

|

Быстро реализуемые активы |

78283964 |

74533897 |

Краткосрочные пассивы |

132389852 |

163013835 |

-54105888 |

-88479938 |

|

Медленно реализуемые активы |

9144395 |

10425147 |

Долгосрочные пассивы |

624586676 |

590801922 |

-615442281 |

-580376775 |

|

Трудно реализуемые активы |

860943164 |

818285711 |

Постоянные пассивы |

183343090 |

189968879 |

677600074 |

628316832 |

|

Баланс |

1113516700 |

1064866658 |

Баланс |

1113516700 |

1064866658 |

х |

х |

Комплексный показатель ликвидности ниже 1, что не позволяет сделать вывод о ликвидности баланса.

Проведем аналогичные расчеты для 2018 г. (табл. 4).

По данным таблицы 8 видно, что на конец 2018 г. на предприятии по-прежнему отмечается излишек абсолютно ликвидных активов. Причем, отметим положительный факт роста этого излишка в 1,54 раза. И на начало, и на конец 2018 г. денежные средства полностью покрывают кредиторскую задолженность.

Однако, как и в 2017 г., в 2018 г. на предприятии имеет место платежный недостаток быстро реализуемых активов. При привлечении излишка денежных средств и краткосрочных финансовых вложений платежный недостаток не покрывается и составляет конец 2018 г. 73 109 367 тыс.руб. (62 548 363 - 135 657 730).

Для обобщенной оценки ликвидности баланса рассчитаем комплексный показатель ликвидности:

На конец 2018 г.: (147 960 848 + 0,5 * 59 982 971 + 0,3 * 12 824 972) : (85 412 485 + 0,5 * 195 640 701 + 0,3 * 535 448 694) = 0,05.

Комплексный показатель ликвидности на конец 2018 г. ниже 1, что не позволяет сделать вывод о ликвидности баланса. Кроме того, имеет место значительное снижение комплексного показателя ликвидности, обусловленное худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Проблемы же предприятия в плане обеспечения платежеспособности связаны с недостаточным количеством абсолютно и быстро ликвидных активов для погашения кредитов и займов.

Таблица 4

Анализ ликвидности баланса ПАО «Транснефть» за 2018 г., тыс.руб.[25]

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек (+), недостаток (-) |

|

|

На начало периода |

На конец периода |

||||||

|

Наиболее ликвидные активы |

161621903 |

147960848 |

Наиболее срочные обязательства |

121082022 |

85412485 |

40539881 |

62548363 |

|

Быстро реализуемые активы |

74533897 |

59982971 |

Краткосрочные пассивы |

163013835 |

195640701 |

-88479938 |

-135657730 |

|

Медленно реализуемые активы |

10425147 |

12824972 |

Долгосрочные пассивы |

590801922 |

535448694 |

-580376775 |

-522623722 |

|

Трудно реализуемые активы |

818285711 |

775904697 |

Постоянные пассивы |

189968879 |

180171608 |

628316832 |

595733089 |

|

Баланс |

1064866658 |

996673488 |

Баланс |

1064866658 |

996673488 |

х |

х |

Следующим этапом будет расчет показателей платежеспособности (таблица 9).

Таблица 5

Анализ динамики показателей платежеспособности

ПАО «Транснефть» [26]

|

Статьи баланса и коэффициенты платежеспособности |

2017 год |

2018 год |

Отклонение |

Темп роста, % |

|

Денежные средства и краткосрочные финансовые вложения, тыс.руб. |

161621903 |

147960848 |

-13661055 |

91,55 |

|

Дебиторская задолженность, тыс.руб. |

74533897 |

59982971 |

-14550926 |

80,48 |

|

Итого денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, тыс.руб. |

236155800 |

207943819 |

-28211981 |

88,05 |

|

Запасы, НДС по приобретенным ценностям и прочие оборотные активы, тыс.руб. |

10425147 |

12824972 |

2399825 |

123,02 |

|

Итого оборотные активы, тыс.руб. |

246580947 |

220768791 |

-25812156 |

89,53 |

|

Краткосрочные обязательства, тыс.руб. |

284095857 |

281053186 |

-3042671 |

98,93 |

|

Коэффициент абсолютной ликвидности (Кал) |

0,569 |

0,526 |

-0,042 |

92,54 |

|

Коэффициент критической ликвидности(Ккл) |

0,831 |

0,740 |

-0,091 |

89,01 |

|

Коэффициент текущей ликвидности (Ктл) |

0,868 |

0,786 |

-0,082 |

90,50 |

По данным таблицы 5 видно, что коэффициент абсолютной ликвидности за 2018 г. сократился на 0,042 пункта и составил на конец года 0,526 п., что выше его минимального уровня, а также оптимального значения (0,1 – 0,2). На конец 2018 г. предприятие за счет денежных средств может погасить около 52,60 % краткосрочных обязательств.

Коэффициент критической (быстрой) ликвидности за год сократился и составил на конец года 0,740, что соответствует теоретически оправданному значению в 0,6-1,0. На конец года предприятие за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов может погасить 74 % краткосрочных обязательств. Прогнозные платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами достаточно благоприятные.

Коэффициент текущей ликвидности сократился за 2018 г. на 0,082 пункта и составил 0,786 (не соответствует нормативу).

Таким образом, при условии погашения краткосрочной дебиторской задолженности возможно полное погашение краткосрочных обязательств.

Можно сделать вывод, что предприятие платежеспособно, но уровень платежеспособности в 2018 г. снизился. Кроме того, прогнозные показатели платежеспособности низкие. Увеличение объема долгосрочных заемных средств не сопровождается соответствующим ростом активов, за счет которых происходит их покрытие. В первую очередь, проблема предприятия – это недостаток денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, причина которого – неэффективная политика работы с покупателями и заказчиками, обуславливающая «замораживание» средств в дебиторской задолженности.

Определим тип финансовой устойчивости предприятия на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат (табл. 6).

Таблица 6

Идентификация типа финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов, тыс.руб. [27]

|

Наименование показателя |

2017 |

2018 |

Отклонение (+;-) |

Темп роста, % |

|

Запасы с НДС по приобретенным ценностям |

10425147 |

12824972 |

2399825 |

123,02 |

|

Собственные оборотные средства |

-628316832 |

-595733089 |

32583743 |

94,81 |

|

Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов |

-638741979 |

-608558061 |

30183918 |

95,27 |

|

Долгосрочные кредиты и заемные средства |

590801922 |

535448694 |

-55353228 |

90,63 |

|

Краткосрочные кредиты и заемные средства |

163013835 |

195640701 |

32626866 |

120,01 |

|

Кредиторская задолженность товарного характера |

121082022 |

85412485 |

-35669537 |

70,54 |

|

Общая величина нормальных источников формирования запасов |

246580947 |

220768791 |

-25812156 |

89,53 |

|

Излишек (+) , недостаток (-) нормальных источников формирования запасов |

236155800 |

207943819 |

-28211981 |

88,05 |

По данным таблицы 10 видно, что общая сумма нормальных источников формирования запасов и затрат за 2018 г. сократилась на 25 812 156 тыс.руб., или на 10,47 %. Это произошло из-за значительного увеличения краткосрочных кредитов и займов. Однако, отметим, что как в 2017, так и в 2018 г. предприятие не имело собственных оборотных средств.

В то же время недостаток собственных оборотных средств для формирования запасов и затрат за 2018 г. сократился на 30 183 918 тыс.руб., или на 4,73 %.

По общей величине нормальных источников формирования запасов и затрат наблюдается сокращение излишков на 11,95 %.

Таким образом, финансовое состояние предприятия можно характеризовать как неустойчивое; для формирования материальных оборотных активов предприятию не достаточно собственных источников.

Сделаем вывод о зависимости предприятия от заемных источников финансирования на основе расчета и оценки относительных показателей финансовой устойчивости (табл. 7).

Таблица 7

Анализ относительных показателей финансовой устойчивости

ПАО «Транснефть»[28]

|

Наименование показателя |

2017 год |

2018 год |

Отклонение (+;-) |

Темп роста, % |

|

Общая стоимость активов, тыс.руб. |

1064866658 |

996673488 |

-68193170 |

93,60 |

|

Собственный капитал, тыс.руб. |

189968879 |

180171608 |

-9797271 |

94,84 |

|

Долгосрочные обязательства, тыс. руб. |

590801922 |

535448694 |

-55353228 |

90,63 |

|

Собственные оборотные средства, тыс.руб. |

-628316832 |

-595733089 |

32583743 |

94,81 |

|

Оборотные активы, тыс.руб. |

246580947 |

220768791 |

-25812156 |

89,53 |

|

Запасы с НДС по приобретенным ценностям, тыс.руб. |

10425147 |

12824972 |

2399825 |

123,02 |

|

Коэффициент автономии |

0,178 |

0,181 |

0,002 |

101,33 |

|

Уровень перманентного капитала |

0,733 |

0,718 |

-0,015 |

97,93 |

|

Коэффициент обеспеченности собственными оборотными средствами |

- |

- |

- |

- |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

- |

- |

- |

- |

|

Коэффициент маневренности собственного капитала |

-0,590 |

-0,598 |

-0,008 |

101,30 |

Коэффициент автономии на конец 2018 г. составил 0,181, что на 0,002 п. выше показателя 2017 г. Несмотря на рост показателя, предприятие характеризуется крайне низкой степенью автономии. Уровень перманентного капитала за 2018 г. сократился. Можно отметить, что доля оборотных средств, формируемых за счет собственных источников и привлеченных долгосрочных кредитов, высокая: на конец 2018 г. она составила 71,80 % при оптимальном значении 30-50 %. В то же время снижение коэффициента за 2018 г. на 0,015 п. означает сокращение уровня обеспеченности оборотных активов собственными и долгосрочными заемными источниками финансирования.

Предприятие не обеспечено собственными оборотными средствами для формирования запасов и затрат.

На конец 2018 г. 59,80 % собственного капитала находится в маневренной форме.

В целом же, можно сделать вывод, что в 2018 г., ПАО «Транснефть» не является финансово устойчивым предприятием.

Глава 3.Разработка рекомендаций по повышению эффективности

формирования показателей бухгалтерского баланса и укреплению финансового состояния

Представим рекомендации, которые позволят повысить эффективность формирования показателей бухгалтерского баланса и улучшить его структуру в ПАО «Транснефть».

С целью того чтобы более эффективным образом осуществлять управление задолженностью кредиторов ПАО «Транснефть» необходимо:

- определение оптимальной структуры долговых обязательств определенного рода ситуации, для чего необходимым является: проводить составление бюджета задолженности кредиторам;

- разработку целой системы показателей (иначе – финансовых коэффициентов), которыми характеризуется оценка как количественного, так и качественного характера состояния и развития разного рода отношений с кредиторами компании и принять конкретные значения данных показателей в качестве плановых;

- проведение анализа на соответствие показателей, которые получены фактически, с их уровнем заданным (по плану), а вместе с тем проведение анализа причин разного рода отклонений;

- согласно определенным несоответствиям и разного рода причинам их должен быть разработан и внедрен целый комплекс мероприятий практического характера по представлению структуры обязательств долгового характера согласно параметрам по плану, которые выступают в качестве оптимальных.

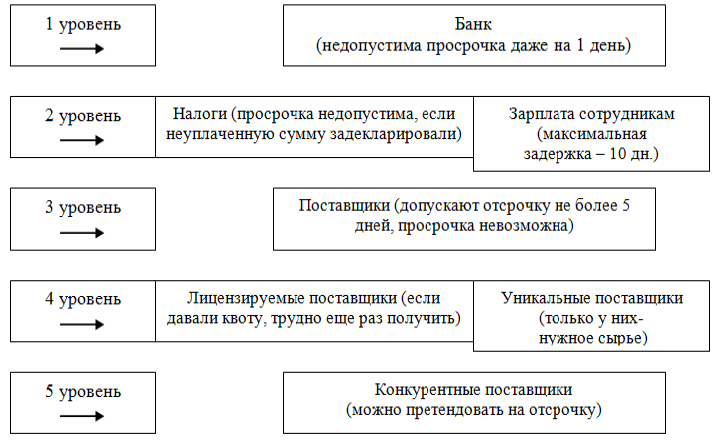

С целью управления задолженностью кредиторам эффективного характера необходимым является осуществление постоянного контроля такой задолженности, так как при достаточно умелом управлении задолженность кредиторам может выступить в качестве дополнительного, а главное, дешевого источника привлечения заемных средств. ПАО «Транснефть» может быть рекомендовано проведение ранжирования контрагентов по реестру их платежей. Создание такого рода уровней контрагентов создаст возможность экономии средств, возможное ранжирование показано на рис. 1.

Рисунок 1. Очередность платежей в режиме экономии

Необходимым является вместе с тем осуществление такого рода мероприятий по управлению задолженностью:

- проведение контроля за правильностью процедуры оформления и составления договоров со всеми контрагентами компании согласно существующим нормативно-законодательным актам;

- осуществление наблюдения за соблюдением сроков проведения оплаты согласно договорным отношениям;

- осуществление контроля за своевременностью ведения платежных операций.

ПАО «Транснефть» рекомендуется осуществление постоянного мониторинга и проведение анализа счетов кредиторов по диапазонам временного характера – по месяцам и за более короткий период времени, проведение сравнения которых предоставит возможность оперативным образом принятия решений по улучшению позиций с долговыми обязательствами кредиторов внутри всего года, или же квартала либо даже каждого месяца.

Среди всех мероприятий по сокращению сумм задолженностей дебиторов и кредиторам можно выделить проведение зачета взаимных требований. На основе учетных сведений можно определить существует ли ситуация на предприятии, когда контрагенты могут выступать сразу и в качестве дебиторов, и в качестве кредиторов.

В итоге такой процедуры зачета требований взаимного характера величина задолженности дебиторов и кредиторам станет меньше, а это положительным образом отразится на структуре капитала компании, потому что станет выше доля собственного капитала, а в связи с этим и уровень ее устойчивости.

Далее представим рекомендации, направленные на управление дебиторской задолженности.

Предлагается ранжирование дебиторов. В таблице для ранжирования (таблица 8) дебиторы расположены по принципу уменьшения суммы задолженности. Поскольку для платежеспособных клиентов будут предложены более льготные условия, чем существуют в настоящее время, сами клиенты будут заинтересованы в повышении своего рейтинга.

Таблица 8

Ранжирование дебиторов по величине дебиторской задолженности, тыс. руб.

|

Наименование |

Сальдо на начало года |

Обороты |

Обороты |

Сальдо на |

Дата образования |

Количество дней просрочки платежа |

|

ООО «Домострой» |

- |

4 725 |

- |

4 725 |

12.11.2018 |

18 |

|

ООО «Тренд» |

516 |

3 187 |

3 292 |

411 |

10.10.2018 |

42 |

|

ООО «Линк-Ор» |

204 |

2 845 |

2 794 |

255 |

14.11.2018 |

16 |

|

ООО «Сим-Мастер» |

661 |

4 238 |

4 642 |

257 |

07.10.2018 |

45 |

|

ООО «АвтоКом» |

115 |

2 455 |

2 965 |

266 |

15.11.2018 |

15 |

Использование предложенной формы ранжирования дебиторов направлено на осуществление контроля за контрагентами, которые допустили просроченную дебиторскую задолженность.

После того как сотрудники финансового отдела определят дни и величину просрочки, контрагентам предприятия необходимо присвоить кредитный рейтинг. Предлагаемые значения кредитных рейтингов отражены в таблице 9.

Таблица 9

Значение кредитных рейтингов покупателей

|

Платежная дисциплина |

Объем поставок |

||

|

Просрочка оплаты, |

Рейтинг |

Сумма поставок за |

Рейтинг |

|

Больше 90 |

Е |

Меньше 4000 |

Е |

|

90-60 |

D |

4000-6000 |

D |

|

60-30 |

С |

6000-8000 |

С |

|

30-1 |

В |

8000-10000 |

В |

|

0 |

А |

Свыше 10000 |

А |

Суть предложения сводится к тому, что кредитоспособность хозяйствующих субъектов, с которыми работает предприятие-объект исследования, оценивается по двум показателям:

1) объем сотрудничества в денежном выражении;

2) уровень платежной дисциплины.

Выбор данных характеристик обусловлен тем, что они наиболее полно отражают значимость того или иного контрагента для предприятия, а также его финансовое состояние. В зависимости от кредитных рейтингов, контрагентам необходимо разделить на группы.

В таблице 10 представлен рейтинг дебиторов, составленный на основе данных таблицы 8 и условий, представленных в таблице 9.

Таблица 10

Кредитные рейтинги покупателей

|

Наименование |

Платежная дисциплина |

Объем поставок |

Итоговый рейтинг |

||

|

Просрочка оплаты, |

Рейтинг |

Сумма поставок за год, тыс. руб. |

Рейтинг |

||

|

ООО «Домострой» |

18 |

В |

4 725 |

D |

В |

|

ООО «Тренд» |

42 |

С |

3 187 |

E |

D |

|

ООО «Линк-Ор» |

16 |

B |

2 845 |

E |

C |

|

ООО «Сим-Мастер» |

45 |

C |

4 238 |

E |

D |

|

ООО «АвтоКом» |

15 |

B |

2 455 |

E |

C |

Для предприятий, которые не исполняют взятые на себя обязательства,

необходимо применять шкалу штрафных санкций. При этом их величина должна зависеть от количества дней просрочки. Предлагаемая система штрафов отражена в таблице 16.

Таблица 11

Система штрафов, предусмотренная для контрагентов, %

|

Рейтинг |

0 дн. |

0-30 дн. |

30-60 дн. |

60-90 дн. |

Свыше 90 |

|

А |

0 |

0 |

0 |

0 |

0 |

|

В |

0 |

0.01 |

0.02 |

0.03 |

0.04 |

|

С |

0 |

0.02 |

0.03 |

0.04 |

0.05 |

|

D |

0 |

0.03 |

0.04 |

0.05 |

0.06 |

|

Е |

Индивидуально |

||||

Размеры штрафов для контрагентов, представленных в таблице 11, определены в таблице 12. Величина штрафа должна начисляться на сумму образовавшейся просроченной задолженности, а также умножаться на количество дней просрочки.

Таблица 12

Размеры штрафов для контрагентов, %

|

Контрагент |

Просрочка оплаты, дней |

Итоговый рейтинг |

Штраф за каждый день просрочки, % |

|

ООО «Домострой» |

18 |

В |

0,01 |

|

ООО «Тренд» |

42 |

D |

0,04 |

|

ООО «Линк-Ор» |

16 |

C |

0,02 |

|

ООО «Сим-Мастер» |

45 |

D |

0,04 |

|

ООО «АвтоКом» |

15 |

C |

0,02 |

Для снижения величины дебиторской задолженности предлагается следующая система скидок (табл. 13).

Таблица 13

Система скидок при различных формах оплаты, %

|

Показатели |

Процент |

|

При оплате за наличный расчет |

2 |

|

При задержке в оплате до 10 дней |

1,5 |

|

При задержке в оплате от 10 до 20 дней |

0,5 |

|

При задержке более 20 дней |

- |

Предложенные мероприятия по работе с дебиторской задолженностью в будут способствовать существенному улучшению состояния расчетов, что положительным образом скажется на укреплении финансовой устойчивости предприятия.

Таким образом, внедрение системы управления дебиторской задолженностью в ПАО «Транснефть» позволит:

– возвратить имеющуюся просроченную дебиторскую задолженность;

– построить систему, препятствующую возникновению просроченной дебиторской задолженности;

– увеличить прибыль.

Рассмотрим, как должен измениться бухгалтерский баланс ПАО «Транснефть», чтобы обеспечить его абсолютную ликвидность и финансовую автономию.

На основе проведенных расчетов можно сделать вывод, что денежные средства и краткосрочные финансовые вложения должны быть увеличены на 73 109 367 тыс. руб. при соответствующем увеличении прибыли.

По данным таблицы сумма просроченной дебиторской задолженности, которую можно вернуть и избежать в дальнейшем появления просроченной задолженности составляет 5 914 тыс. руб.

Таблица 14

Рекомендуемые изменения в бухгалтерском балансе

ПАО «Транснефть»

|

Статья баланса |

2018 год сумма, тыс.руб. |

Проект сумма, тыс.руб. |

Абс. откл, тыс.руб. |

Темп роста, % |

|

Внеоборотные активы, в том числе |

775904697 |

775904697 |

- |

- |

|

Нематериальные активы |

10912790 |

10912790 |

- |

- |

|

Результаты исследований и разработок |

199894 |

199894 |

- |

- |

|

Основные средства |

105108172 |

105108172 |

- |

- |

|

Доходные вложения и материальные ценности |

5522685 |

5522685 |

- |

- |

|

Финансовые вложения |

645300003 |

645300003 |

- |

- |

|

Отложенные налоговые активы |

5881316 |

5881316 |

- |

- |

|

Прочие внеоборотные активы |

2979837 |

2979837 |

- |

- |

|

Оборотные активы |

220768791 |

293878158 |

73109367 |

133,12 |

|

Запасы |

367342 |

367342 |

- |

- |

|

Налог на добавленную стоимость по |

12457630 |

12457630 |

- |

- |

|

Дебиторская задолженность |

59982971 |

59977057 |

- 5914 |

99,99 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

91827626 |

91827626 |

- |

- |

|

Денежные средства и денежные эквиваленты |

56133222 |

129248503 |

73115281 |

130,25 |

|

Собственный капитал, в том числе |

180171608 |

253280975 |

73109367 |

140,58 |

|

Уставный капитал |

7249 |

7249 |

- |

- |

|

Переоценка внеоборотных активов |

1252660 |

1252660 |

- |

- |

|

Добавочный капитал (без переоценки) |

93594214 |

93594214 |

- |

- |

|

Резервный капитал |

13066 |

13066 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

85304419 |

158413786 |

73109367 |

185,70 |

|

Заемный капитал, в том числе: |

-58395899 |

-58395899 |

- |

- |

|

долгосрочные обязательства в том числе |

-55353228 |

-55353228 |

- |

- |

|

Заемные средства |

-45179749 |

-45179749 |

- |

- |

|

Отложенные налоговые обязательства |

-10173479 |

-10173479 |

- |

- |

|

Прочие обязательства |

0,00 |

0,00 |

- |

- |

|

краткосрочные обязательства, в том числе |

-3042671 |

-3042671 |

- |

- |

|

Заемные средства |

-35669537 |

-35669537 |

- |

- |

|

Кредиторская задолженность |

31542538 |

31542538 |

- |

- |

|

Доходы будущих периодов |

-2604 |

-2604 |

- |

- |

|

Оценочные обязательства |

1086932 |

1086932 |

Обобщив сделанные выше выводы, рекомендуем ПАО «Транснефть» предпринять следующие меры по улучшения важнейших финансовых коэффициентов (таблица 15).

Таблица 15

Рекомендации по улучшению структуры баланса предприятия

|

Рекомендуемые меры |

Количественная оценка |

Цель |

Мероприятия |

|

Увеличить абсолютно ликвидные активы, % |

130,25 % |

Повысить ликвидность баланса. Обеспечить финансовую автономию |

Повышение расчетной дисциплины. Планирование денежных потоков: составление платежных календарей, прогнозов поступления денежных средств. Внедрение процедур управления дебиторской задолженностью; совершенствование кредитной политики |

|

Увеличить чистую прибыль, % |

85,70 % |

Таким образом, предлагаемые мероприятия позволят улучшить структуру баланса ПАО «Транснефть».

Заключение

Бухгалтерский баланс является основной формой бухгалтерской отчетности. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств – актив баланса; по источникам их формирования и целевому назначению – пассив баланса. Баланс является основной формой финансовой отчетности, позволяющей провести анализа финансового состояния предприятия.

Среди направлений анализа финансового состояния предприятия по данным бухгалтерского баланса выделяют: анализ ликвидности и платежеспособности; анализ финансовой устойчивости.

Во второй главе работы проведен анализ баланса ПАО «Транснефть». Публичное акционерное общество «Транснефть» - одна из крупнейших российских нефтяных компаний, вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС.

Имущество предприятия и источники его формирования отражены в бухгалтерском балансе, который сформирован в соответствии с требованиям к финансовой отчетности в Российской Федерации.

Структура имущества ПАО «Транснефть» является несбалансированной – внеоборотные активы составляют почти 80 % имущества, что снижает ликвидность баланса. Источники формирования имущества предприятия имеют структуру, не обеспечивающую предприятию финансовую автономию. Доля собственного капитала очень низкая.

Проведенный во второй главе анализ позволяет сделать следующие выводы о бухгалтерском балансе ПАО «Транснефть»:

Анализ показал, что баланс предприятия на конец 2018 г. не является ликвидным. Снижение комплексного показателя ликвидности за 2018 г. обусловлен худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Финансовую устойчивость предприятия можно характеризовать как не устойчивую; для формирования материальных оборотных активов у предприятия отсутствуют собственные источники.

Для улучшения структуры баланса в ПАО «Транснефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов на 130,24 %, прибыль увеличить на 85,70 %. Это повысит ликвидность баланса и обеспечит финансовую независимость предприятия. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

–для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Предлагаемые мероприятия позволят достичь оптимальной структуры баланса ПАО «Транснефть».

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018).

О формах бухгалтерской отчетности организаций [Текст]: приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) - СПС «Консультант-Плюс», http://www.consultant.ru

- Приказ Минфина РФ от 06.07.1999 № 43н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина РФ от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)».

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011).

- Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02».

- Приказ Минфина РФ от 27.11.2006 № 154н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)».

- Приказ Минфина России от 13.12.2010 № 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)».

Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. М.: Дело и сервис, 2014. 450 с.

Ануфриева Ю.А. Анализ классификаций бухгалтерских балансов с точки зрения их предназначения и использования // Молодой ученый. - 2014. - № 4. - С. 461-466.

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. 463 с.

Беспалов М. В. Годовая бухгалтерская отчетность бюджетных учреждений: классификация, структура, основные элементы 2015. №12

Греченюк А. В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. № 13.

Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. 2015. № 4. С. 1-6.

Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. 2015. № 3. С. 19-26.

Серебренников С., Харитонов С., Агеева О., Шахматова Л. Основы бухгалтерского учета и анализа: Учебник для вузов. Стандарт третьего поколения/ Спб: Питер, 2018-448 с.

Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: учебник/Ростов на Дону: Феникс, 2018-367 с.

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд. М.: ИНФРА-М, 2017. 374 с.

Приложение 1

-

Серебренников С., Харитонов С., Агеева О., Шахматова Л. Основы бухгалтерского учета и анализа: Учебник для вузов. Стандарт третьего поколения/ Спб: Питер, 2018-448 с. ↑

-

О формах бухгалтерской отчетности организаций [Текст]: приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) - СПС «Консультант-Плюс», http://www.consultant.ru ↑

-

Ануфриева Ю.А. Анализ классификаций бухгалтерских балансов с точки зрения их предназначения и использования // Молодой ученый. - 2014. - № 4. - С. 461-466. ↑

-

Беспалов М. В. Годовая бухгалтерская отчетность бюджетных учреждений: классификация, структура, основные элементы 2015. №12 ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. 463 с. ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018). ↑

-

Приказ Минфина РФ от 27.11.2006 № 154н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)». ↑

-

Приказ Минфина России от 13.12.2010 № 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)». ↑

-

Греченюк А. В. Современные аспекты анализа бухгалтерского баланса предприятия // Теория и практика общественного развития. 2014. № 13. ↑

-

Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. М.: Дело и сервис, 2014. 450 с. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд. М.: ИНФРА-М, 2017. 374 с ↑

-

Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: учебник/Ростов на Дону: Феникс, 2018-367 с. ↑

-

Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. 2015. № 4. С. 1-6. ↑

-

Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. 2015. № 3. С. 19-26. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд. М.: ИНФРА-М, 2017. 374 с. ↑

-

Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. М.: Дело и сервис, 2014. 450 с. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

- Учет безналичных денежных средств ( Теоретические основы учета безналичных денежных средств)

- ОСОБЕННОСТИ И ТЕХНОЛОГИЯ ПОДГОТОВКИ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ( Теоретические аспекты составления бухгалтерской отчетности)

- Понятие правонарушения ( Общая характеристика правонарушения)

- Жизненный цикл организации и управление организацией (Основные постулаты теории Адизеса)

- Менеджмент человеческих ресурсов (Анализ управления человеческими ресурсами, лидерство в менеджменте)

- Менеджмент человеческих ресурсов ( Теоретические основы менеджмента человеческих ресурсов)

- Внедрение управления рестораном на основе АСУ на примере компании Макдоналдс (Структура компании «Макдоналдс»)

- Теории происхождния государства(Происхождение государства. Основные концепции)

- Выбор стиля руководства в организации (Виды стилей руководства в современных организациях)

- Понятие и признаки государства ( Предпосылки возникновения государства)

- Менеджмент человеческих ресурсов (Проблемы управления)

- Применение результатов маржинального анализа в практике управления (Основы маржинального анализа и условия его проведения)