Теоретические аспекты распределения и использования прибыли

Содержание:

Введение

Актуальность темы исследования. Анализ и прогнозирование деятельности организаций в деятельности отечественных предприятий является одной из экономических проблем, потому как недостаточная финансовая устойчивость, рентабельность может привести к отсутствию у предприятий средств для развития, его неплатежеспособности и, в итоге к банкротству.

На российском рынке гостиничного бизнеса преобладает растущая конкуренция, поэтому предприятиям важно использовать комплексную систему управления финансовой деятельностью, проводить поиск и внедрять новые методы управления хозяйственной и финансовой деятельностью в гостиничные предприятия.

Следовательно, с целью успешного функционирования предприятий гостиничного бизнеса необходимо проводить эффективное управление финансовым менеджментом, постоянно наблюдая и контролируя финансовое состояние предприятия.

Теоретической основой исследования служили научные труды отечественных и зарубежных ученых-экономистов: Вахрушиной М.А., Пласковой Н.С., Михеева Е.В., Герасимова Б.И., Гончаровой О.Г., Орешкина О. А. и других.

Объект исследования – предприятие индустрии гостеприимства - ООО «Чалпан».

Предмет исследования – процесс формирования и распределения прибыли в организации.

Цель работы – изучение формирования прибыли в торговой организации.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть понятие прибыли, порядок формирования прибыли в торговой организации»

- охарактеризовать систему показателей рентабельности торговой организации ;

- провести анализ формирования и распределения прибыли организации ООО «Чалпан».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты распределения и использования прибыли

1.1.Особенности финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса

Под услугами понимается деятельность субъектов, направленная на удовлетворение определенных личных или коллективных потребностей заказчиков/ потребителей (отдельных граждан, предприятий, организаций).

Экономическая сущность предпринимательской деятельности в сфере услуг заключается в поиске и реализации новых видов услуг в различных отраслях хозяйства с целью удовлетворения явного и потенциального спроса потребителей. Важной частью рассматриваемой сферы выступает гостиничное хозяйство.

Под гостиницей можно понимать предприятие, занимающееся предпринимательской деятельностью, и направленное на повышение стоимости собственного капитала и получения прибыли посредством предоставления гостиничных услуг.

При реализации коммерческой деятельности в гостиничном бизнесе выполняется качественное оказание гостиничных услуг. При этом цель предприятия достигается повышением развития персонала, конкурентоспособности, эффективностью управления финансами и другими факторами. Немаловажно также изучение спроса, планирование, анализ и прогнозирования деятельности работы организации [5, с. 1].

Стоит заметить, что получение максимальной прибыли невозможно без эффективного управления капиталом. Так, финансовое состояние считается важнейшей характеристикой экономической деятельности любого предприятия, которая определяет конкурентоспособность и потенциал в деловом сотрудничестве.

Проведение оценки развития организации в финансовой, производственной, рыночной деятельности осуществляется на основании процедур, в совокупности которые носят название «экономический анализ».

Главную цель финансовой деятельности сводят к одной стратегической задаче, к увеличению активов предприятия. Для этого компания должна постоянно поддерживать финансовую устойчивость и платежеспособность, а также рентабельность. Немаловажно поддержание оптимальной структуры актива и пассива баланса [16, с.106].

Целью комплексного экономического анализа выступает повышение эффективности функционирования фирмы на основе системного изучения всех видов деятельности и обобщения их результатов.

Цель финансового анализа заключается в оценке экономической жизнеспособности предприятия по состоянию на текущий момент.

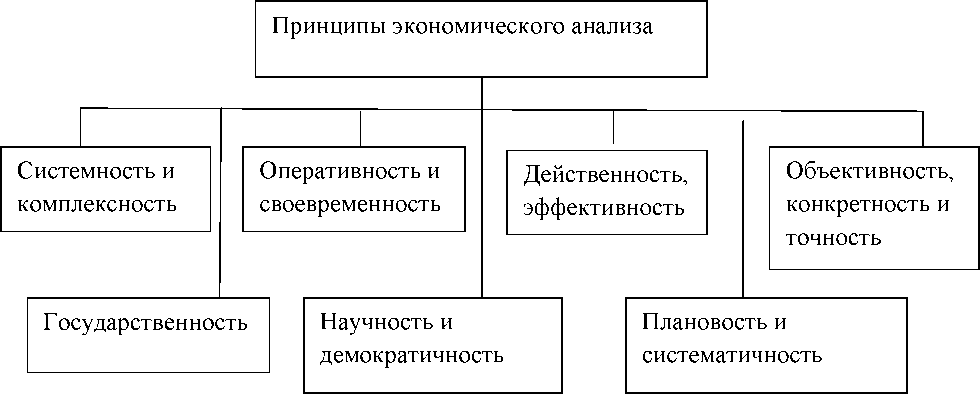

Основные принципы экономического анализа наглядно представлены на рисунке 1.1 [6, с.36].

Рисунок 1.1 - Принципы экономического анализа

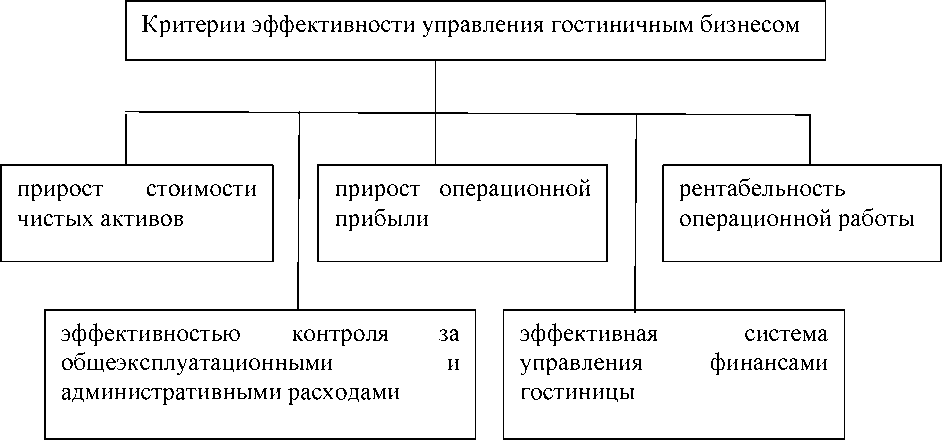

Анализ доходности организации проводится с целью получения итогов по эффективности деятельности. Стоит отметить основные критерии эффективности управления гостиничным бизнесом, которые наглядно представлены на рисунке 1.2. [6, с.39].

Рисунок 1.2 - Критерии эффективности управления гостиничным бизнесом

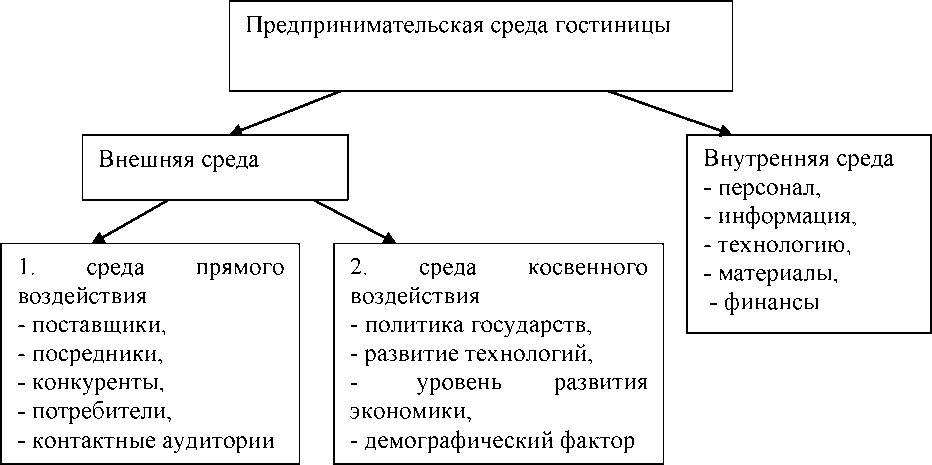

Отрасль гостиничной индустрии характеризуется большим многообразием участников рынка, а также жесткой конкуренцией. На деятельность гостиницы оказывают влияние факторы среды предприятия, которые также влияют на формирование финансового менеджмента. Под экономической средой предпринимательства понимается множество взаимосвязанных экономических условий развития бизнеса и деловой жизни [14, с.231].

На формирование финансового менеджмента гостиничного предприятия оказывает влияние, следующие факторы: [1, с.28]

- сезонность продаж,

- высокая зависимость от изменения рыночной конъюнктуры, которая обуславливает необходимость постоянного наблюдения за финансовым состоянием,

- низкая эластичность предложения и другие.

Среда состоит из следующих элементов, представленных на рисунке 1.3[15, с.204].

Рисунок 1.3 - Предпринимательская среда гостиницы

Следовательно, при анализе и прогнозировании деятельности гостиницы необходимо рассматривать и учитывать влияние вышеуказанных факторов. При этом стоит отметить специфику технологии и организации гостиничной деятельности, которая определяют особую структуру и динамику активов и капитала предприятия [13, с.286].

Необходимо заметить, что на предприятии гостиничного бизнеса комплексная система управления финансами отлична в связи с масштабами организации. Но финансовая деятельность направлена на обеспечение непрерывности функционирования хозяйствующего субъекта и достижение им положительных финансовых результатов.

Финансовый менеджмент, направленный на достижение стратегических и тактических целей гостиничного предприятия, является неотъемлемой частью его общей системы управления. Так, в малой организации чаще имеется только бухгалтерия, на которую возлагается функция по управлению финансами.

Также бывают структуры, не имеющие финансовой службы, а функционал по финансам перелаживается на директора или бухгалтера. [13, с.287].

На средних предприятиях имеется функциональное экономическое подразделение или специализированное финансовое структурное отделение, которое занимается управлением всеми основными аспектами финансовой деятельности. В крупных организациях создаётся несколько функциональных финансовых подразделений, подчинённых финансовому директору. Следовательно, на финансовое управление в гостиничном предприятии оказывает влияние его масштабы деятельности. При этом отмечается, что преобладает особенность управления, заключающаяся в низком уровне формализации управленческих процессов и процедур. Это связанно с простотой структуры предприятия, отсутствия реализации делегирования полномочий, компетентностью руководителя и применением небольшого числа показателей в управлении.

Можно отметить такую особенность в деятельности рассматриваемого бизнеса как преобладание внеоборотных активов, поскольку на предприятии важное место занимает техника и материальная база. Как отмечалось ранее, предложение низко эластично. Следствием чего выступает медленная окупаемость инвестиций в данный вид бизнеса.

Также особенностью гостиничного бизнеса является основные средства, которые снижают показатель отношения текущих активов к текущим обязательствам, часто оно близко к соотношению 1:1 [1, с.32].

Необходимо отметить преобладание собственного капитала в имущества организации над заёмным капиталом.

Также характерной чертой рассматриваемых организаций является малая доля или отсутствие запасов готовой продукции.

Также в связи с колебаниями спроса в структуре эксплуатационных затрат преобладает постоянная часть над переменными расходами. И при повышении спроса на услуги наблюдается снижение себестоимости. На основе изложенного выше, можно сделать вывод о том, что финансовая деятельность гостиничных предприятий имеет свои особенности, специфику и проблемы, в том числе в налогообложении, в законодательном регулировании и так далее.

Деятельность финансовой службы должна также создавать условия, приводящие к росту рыночной стоимости гостиницы. При этом учитывать и анализировать рыночный спрос и предложения, динамику внешних и внутренних факторов, эффективно управляя активами.

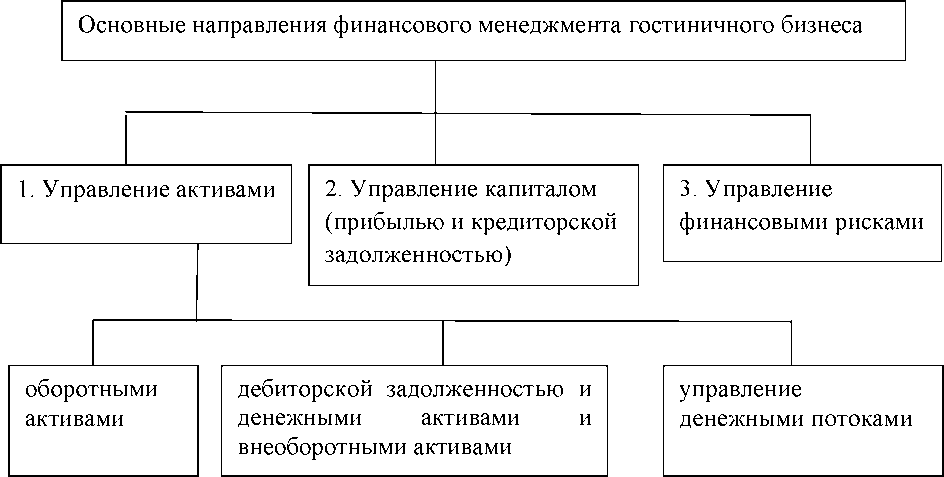

Выделяют следующие направления по управлению финансами гостиничных предприятий, которые наглядно представлены на рисунке 1.4 [15, с.33].

Рисунок 1.4 - Основные направления по управлению финансами гостиничных предприятий

В соответствии с рисунком 1.4, первое направление представляет собой комплексную программу воздействия на активы и их элементы для эффективности их использования. Потоки также должны быть синхронизированы во времени, должно быть обеспеченно финансовое равновесие поступления и расходования денежных средств. Важное значение имеет ликвидность оборотных средств, без которой возможно наступление банкротства [16, с. 33].

В соответствии с рисунком 1.4, второе направление представляет собой программу воздействия на капитал, оптимальное его использования, выявление основных факторов, определяющих конечный размер операционной прибыли, привлечения заёмного капитала [14, с. 33].

В соответствии с рисунком 1.4, третье направление представляет собой негативные тенденции и рисковые ситуации. Под риском принято понимать вероятность возможных потерь части ресурсов, недополучения доходов, появления дополнительных расходов по сравнению с предусмотренными [11, с.1].

Деятельность финансовой службы гостиничного предприятия направлена на планирование и прогнозирование, организацию и контроль финансовых потоков, нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

При этом финансовое управление включает в себя: [12, с.295]

- разработку и реализацию финансовой политики,

- информационное обеспечение в финансовых аспектах,

- оценка инвестиций,

- оценка капитала и затрат,

- финансовый анализ,

- планирование и контроль финансовой деятельности,

- прогнозирование.

Для дальнейшего раскрытия темы работы необходимо систематизировать методики комплексного анализа и прогнозирования финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса.

1.2. Механизм распределения прибыли

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства. [16]

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия. [1.c.19]

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление. [2.c.43]

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. [1.c.17]

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. [5]

В соответствии с этим по мере поступления чистая прибыль предприятия направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. [1.c.16]

Чистая прибыль является источником погашения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и другие.[7.c.30]

На ряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам. [1.c.13]

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. [6]

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, при завышении регулируемых цен на продукцию. Из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. [15.c.34]

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и другое. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам. [16] В условиях перехода к рыночным отношениям возникает необходимость резервировать средства, в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, то есть рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. [11]

Резервный фонд формируется на случай непредусмотренных сбоев в производственном процессе. [8.c.67]

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Распределение чистой прибыли - одно из направлений внутри-фирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.[1.c.13] В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие. [15.c.23]

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.[12.c.14]

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др. [11]Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. [13.c.87]

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Выводы:

При изучении сущности прибыли было отмечено, что среди ученых до сих пор отсутствует единство в понимании сущности прибыли и выполняемых ее функций.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике.

На сегодняшний день нет универсального метода по управлению прибылью, можно только воспользоваться предложенными методиками анализа прибыли, оптимизировать систему управления для ее роста и использовать механизмы эффективного ее распределения. Однако, использование данных предложений должно быть только при индивидуальном подходе.

Глава 2. Практические аспекты формирования и порядок распределения прибыли организаций индустрии гостеприимства

2.1.Организационно-экономическая характеристика

Общество с ограниченной ответственностью «Чалпан» создано в 2012 году в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 № 14-ФЗ «Об Обществах с ограниченной ответственностью». Общество приобретает права юридического лица с момента государственной регистрации.

Полное наименование Общества: Общество с ограниченной ответственностью «Чалпан», сокращенное наименование: ООО «Чалпан».

Место нахождения общества (юридический адрес): республика Хакасия, Абакан, улица Щорса, д. 5.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Современный отель сочетает в себе инновационные технологии и безупречный сервис с тишиной и домашним уютом. В оформлении отеля участвовали хакасские художники и скульпторы.

Основными видами деятельности гостиницы ООО «Чалпан» являются:

- Оказание услуг населению по размещению,

- Оказание бытовых услуг,

- Организация общественного питания в кафе,

- предоставление конференц - зала,

- предоставление сауны,

- предоставление романтического, свадебного номера.

Следующие услуги в ООО «Чалпан» также предоставляются бесплатно: -доступ в интернет через Wi-Fi;

-библиотечка,

-пользование ноутбуком,

-факсимильная связь, электронная почта,

-распечатка документов, копировальные услуги,

-тренажерный зал,

-парковка.

Миссия компании - реализация качественных услуг по размещению. Общие цели фирмы формулируются и устанавливаются на основе общей миссии организации и определённых ценностей и целей, на которые ориентируется высшее руководство.

Целью ООО «Чалпан» является получение прибыли и обеспечения потребителей качественными гостиничными услугами.

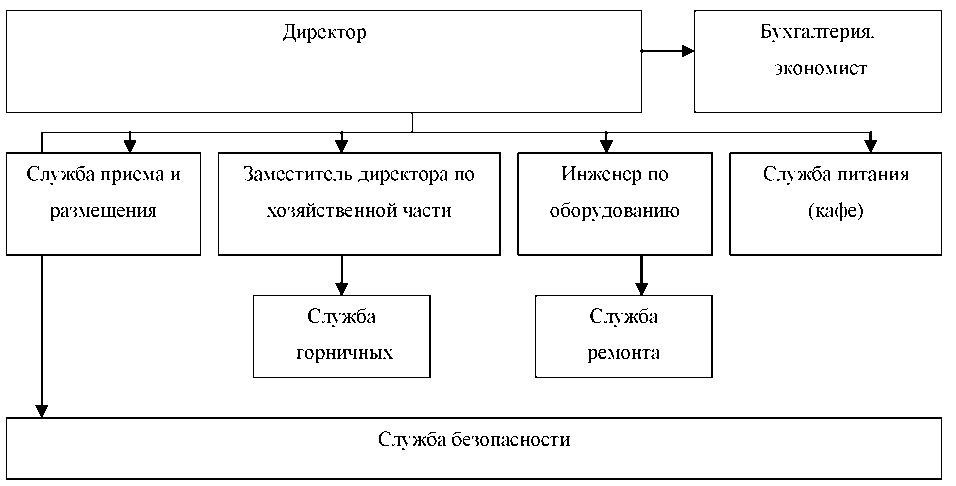

Организационная структура управления гостиницы ООО «Чалпан» - линейно-функциональная, которая наглядно представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура гостинцы ООО «Чалпан»

Управление Обществом осуществляется единственным участником общества, директором Общества в соответствии полномочиями, которые закреплены в уставе. В подчинении у него находятся несколько отделов, связанных горизонтальными и вертикальными связями. Ее основными достоинствами являются четкая система единоначалия, четкая система взаимных связей функций и подразделений, ясно выраженная ответственность. Так же, к достоинствам системы можно отнести гибкость и приспособляемость к изменению ситуации. Данная модель вполне отвечает миссии и целям организации.

Условия работы сотрудников подчинены требованиям действующего законодательства. Начальник каждого структурного подразделения уделяет внимание тому, чтобы порядок на рабочих местах соблюдался. Квалификация всех сотрудников соответствует характеру и содержанию выполняемой работы.

Финансовое планирование в ООО «Чалпан» осуществляется на основании Положения о финансовом плане и бюджете, утвержденном директором компании, которое определяет регламентные процедуры планирования, контроля исполнения и отчета об исполнении бюджета компании. В соответствии с Положением, задачами финансового планирования в компании являются:

- определение объекта планирования;

- расчет необходимых финансовых ресурсов;

- расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

4) прогноз доходов и расходов ООО «Чалпан».

Годовой бюджет формируется в рамках бизнес-плана в сроки и в виде форм, установленных соответствующими приказами и распоряжениями.

Так, разработанные и обоснованные планы после их утверждения директором являются обязательными.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия.

Региональные рынки гостиничных услуг подвержены влиянию большого количества факторов, которые определяют их развитие. Прежде всего, это емкость туристского потенциала, деловая активность, месторасположение региона, транспортная доступность, традиции, имидж региона, менталитет местного населения.

Для анализа микросреды используется модель «пяти сил», разработанная Майклом Портером. [2]

- Проникновение новых конкурентов. В рассматриваемой отрасли гостиничных отрасли есть вероятность появления новых конкурентов. ООО «Чалпан» - имеет не большой срок жизни на рынке, предприятию необходимо расширять объемы сбыта, развивать имидж, повышать конкурентоспособность.

- Угроза появления на рынке товаров-субститутов. Услуги ООО «Чалпан» качественные по доступной цене. В 2016 году получила сертификат и свидетельство на категорию «Три Звезды».

- Возможности покупателей.

Потребителями ООО «Чалпан» являются корпоративные клиенты, индивидуальные туристы и небольшие группы. Услуги можно получить у разных конкурентов, что говорит о влиятельности покупателей на рассматриваемую отрасль, в которой функционирует ООО «Чалпан».

- Возможности поставщиков. Критериями отбора в ООО «Чалпан» выступают уровень цен, надежность поставщика, и самое важное - уровень качества продукции.

- Конкуренция между компаниями, уже укрепившимися на рынке.

Основными конкурентами ООО «Чалпан» являются:

- ООО «Отель Абакан»,

- ООО «Сибирь»,

- ООО «Отель дружба» и другие.

Следовательно, на ООО «Чалпан» оказывает влияние пять сил конкуренции.

Анализ макросреды ООО «Чалпан» проведём на основе PEST анализа, который представлен в таблице 2.1. [1]

Таблица 2.1 - PEST анализ ООО «Чалпан»

|

Группа факторов |

Фактор |

Проявление |

Влияние на предприятие |

|

1 Экономические |

1.1 Рост рынка |

Увеличивается |

Положительн о |

|

1.2 Колебание, цен, валютных курсов |

Курсы валют колеблются |

Оказывает отрицательно е влияние |

|

|

1.3. Инфляция |

Сокращается покупательная способность населения |

||

|

1.4. Инвестиционный климат в отрасли |

Положительные тенденции, Увеличение притока инвестиций |

Положительн о |

|

|

1.5. Экономическое положение ключевых партнеров и заказчиков |

Удовлетворительное |

Положительн ое |

|

|

1.6. Укрепление конкурентов |

Продолжается |

Отрицательн ое |

|

|

2 Политические |

2.1.Правительственная стабильность |

Стабильная ситуация на сегодняшний день |

Положительн ое влияние |

|

2.2 Налоговая политика |

Уплачиваются налоги |

Сильное |

|

|

3 Технологически е |

3.1. НТП |

Появление инновационных технологий |

Положительн ое влияние |

|

3.2. Доступ к технологиям, лицензирование |

Повышают конкурентоспособность |

Сильное |

|

|

3.3. Развитие конкурентных технологий |

Постоянно развиваются, совершенствуются |

Сильное |

|

|

4 Социальные |

4.1. Активность потребителей |

Высокая |

Положительн ое |

|

4.2.Возрастающие потребности населения |

Растёт потребность в гостиничных услугах |

||

|

4.3 Бренд, репутация компании |

конкуренты известны на рынке |

ООО «Чалпан» работает на рынке Хакасии, следовательно, политические факторы, такие как стабильность и международные отношения оказывают сильного влияния на предприятие. Но налоговое законодательство и его изменения могут отрицательно повлиять, если будет происходить увеличение налоговых платежей.[1]

Технологические факторы также влияют на ООО «Чалпан», поскольку от развития и совершенствования технологий зависит качество предоставления услуг.

На ООО «Чалпан» оказывают влияние экономические факторы. Так, увеличение рынка положительно влияет на прибыльность гостиницы. Не менее важны рост доходов населения.

Важное значение имеет имидж ООО «Чалпан». А также такие социальные факторы как потребность в качественных гостиничных услугах. спрос на гостиничные номера по России вырос, в среднем, на 20%.

Следовательно, социальные факторы оказывают сильное влияние на ООО «Чалпан». ООО «Чалпан» имеет достаточно сильных сторон для нейтрализации угроз и слабых сторон. Сильные стороны необходимо продолжать развивать.ООО «Чалпан» необходимо снизить себестоимость, повысить маркетинг и развитие персонала, эффективно формировать расходы.

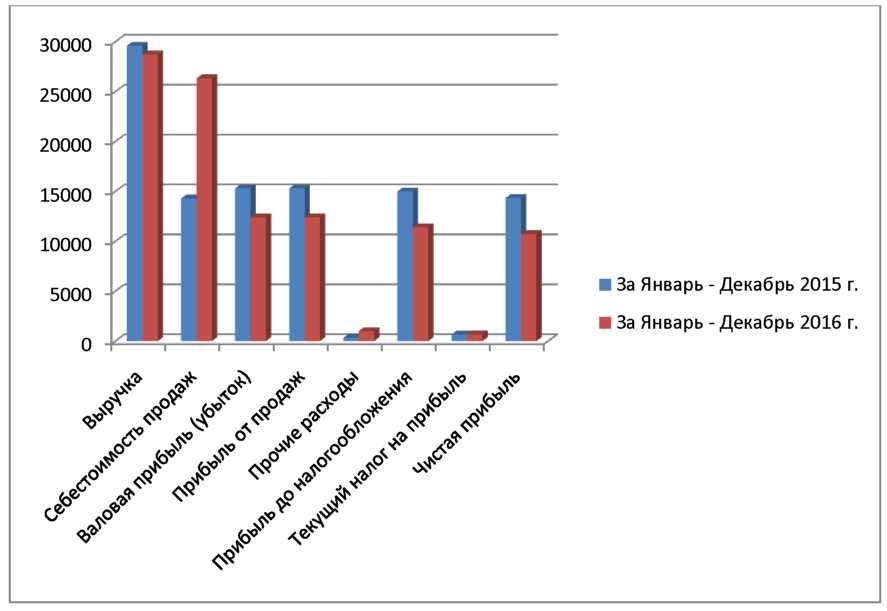

Анализ финансовых результатов ООО «Чалпан» за 2014-2016 гг. представлен в таблице 2.2. [16, с. 189]

Таблица 2.6 - Анализ финансовых результатов ООО «Чалпан» за 2014-2016 гг.

|

Наименование показателя |

Код |

За Январь Декабрь 2015 г. |

За Январь Декабрь 2016 г. |

Удельн веса 2015, % |

Удельн веса 2016, % |

Изменения 2016 г. |

|

|

тыс. руб. |

% |

||||||

|

Выручка |

2110 |

29593 |

28714 |

100 |

100 |

-879 |

97,03 |

|

Себестоимость продаж |

2120 |

14284 |

26325 |

48,27 |

91,68 |

12041 |

184,30 |

|

Валовая прибыль (убыток) |

2100 |

15309 |

12389 |

51,73 |

43,15 |

-2920 |

80,93 |

|

Прибыль от продаж |

2200 |

15309 |

12389 |

51,73 |

43,15 |

-2920 |

80,93 |

|

Прочие расходы |

2350 |

321 |

997 |

1,08 |

3,47 |

676 |

310,59 |

|

Прибыль до налогообложения |

2300 |

14988 |

11392 |

50,65 |

39,67 |

-3596 |

76,01 |

|

Текущий налог на прибыль |

2410 |

652 |

665 |

2,20 |

2,32 |

13 |

101,99 |

|

Чистая прибыль |

2400 |

14336 |

10727 |

48,44 |

37,36 |

-3609 |

74,83 |

Выручка на 2016 год снижается на 2,7 % по сравнению с прошлым годом. Отрицательным аспектом выступает повышение себестоимости на 84,3%. Темп роста себестоимости превышает темп роста выручки, что неблагоприятно.

Прибыль от продаж снизилась на 19,1%. Прочие расходы возросли на 210,6%. Чистая прибыль на 2016 год снижается на 25,2%.

Анализ финансовых результатов ООО «Чалпан» за 2014-2016 гг. представлен в динамике на рисунке 2.2.

Рисунок 2.2 - Анализ финансовых результатов ООО «Чалпан» за 2014-2016 гг.

Следовательно, можно сделать вывод, что наблюдается спад деловой активности ООО «Чалпан» на 2016 год, себестоимость возрастает, рентабельность падает, что говорит о необходимости проведения анализа финансово-хозяйственной деятельности ООО «Чалпан».

Проведение анализа финансовых показателей деятельности ООО «Чалпан» необходимо, так как это позволит сделать выводы о состоянии экономики ООО «Чалпан».

Сравнительный анализ ООО «Чалпан» на основании бухгалтерского баланса ООО «Чалпан», 2014-2016 гг. представлен в таблице 2.3. [14, с. 258]

Таблица 2.3.

|

Статья активов и пассивов |

31.12. 2014 |

В % к валюте баланса |

31. 12. 2015 |

В % к валюте баланса |

31. 12. 2016 |

В % к валюте баланс а |

Изменение |

|

|

Тыс., руб. 2016к 2015 гг. |

В % 2016 к 2015 гг. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Активы организации |

||||||||

|

Внеоборотные активы |

459 |

7,32 |

459 |

6,14 |

459 |

5,68 |

0 |

100 |

|

Оборотные активы |

5812 |

92,68 |

7020 |

93,86 |

7628 |

94,32 |

608 |

108,66 |

|

Валюта баланса |

6271 |

100 |

7479 |

100,00 |

8087 |

100,00 |

608 |

108,13 |

|

Пассивы организации |

||||||||

|

Капитал и резервы |

5454 |

86,97 |

5952 |

79,58 |

6247 |

77,25 |

295 |

104,96 |

|

Долгосрочные обязательства |

- |

- |

493 |

6,59 |

653 |

8,07 |

160 |

132,45 |

|

Краткосрочные обязательства |

817 |

13,03 |

1034 |

13,83 |

1187 |

14,68 |

153 |

114,79 |

|

Валюта баланса |

6271 |

100 |

7479 |

100,00 |

8087 |

100,00 |

608 |

108,13 |

Стоимость имущества ООО «Чалпан» на 2016 год возросла за счёт увеличения оборотных активов, капитала и резервов. Стоит заметить, что за рассматриваемый период внеоборотные активы составляют наименьший удельный вес, а наибольший удельный вес - оборотные активы более 90%, что свидетельствует об ускорении оборачиваемости капитала. Структура имущества мобильна.

В составе пассивов ООО «Чалпан» наибольший удельный вес имеют капитал и резервы и составляют 77% на 2016 год. Долгосрочные обязательства составляют 8%, что свидетельствует о невысокой зависимости предприятия от внешних инвесторов. Краткосрочные обязательства увеличиваются на 14,8%.Сравнительный анализ ООО «Чалпан» наглядно представлен в динамике на рисунке 2.3. [11, с. 88]

В целом можно отметить, что ООО «Чалпан» осуществяет свою деятельность на собственные средства, но привлекая кредиты. Доля основных средств меньше 40%, это значит, что ООО «Чалпан» имеет «лёгкую» структуру активов.

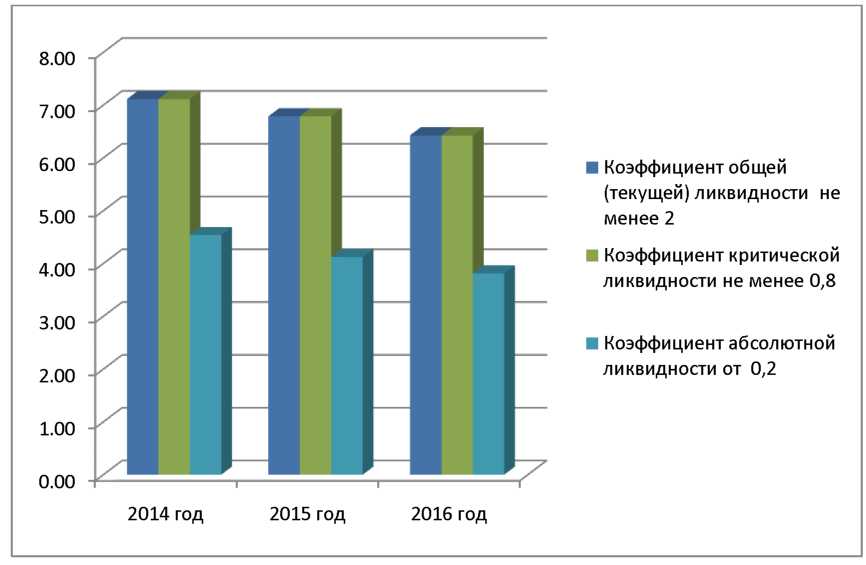

Анализ ликвидности предприятия является аналитической процедурой, которая направлена на выявление способности фирмы расплачиваться по своим обязательствам в полном объеме и в срок. При анализе ликвидности рассчитываются следующие основные показатели, представленные в таблице 2.4.

Таблица 2.4.

|

АКТИВ |

2014 г. |

2015 г. |

2016 г. |

ПАССИВ |

2014 г. |

2015 г. |

2016 г. |

излишек (+) или недостаток (-) активов на погашение обязательств |

|

|

2015 г. |

2016 г. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

НЛА (А1) стр.1240+1250 |

3780 |

4264 |

4526 |

НСО (П1) стр. 1520 |

817 |

1034 |

1187 |

3230 |

3339 |

|

БРА (А2) стр.1230 |

2104 |

2756 |

3102 |

КСП (П 2) стр. 1510 |

0 |

0 |

0 |

2756 |

3102 |

|

МРА (А3) стр. 1210+ 1220+ 1260 |

0 |

0 |

0 |

ДСП (П 3) стр. 1400 |

0 |

493 |

653 |

-493 |

-653 |

|

ТРА (А4) стр.1100 |

459 |

459 |

459 |

ПСП (П 4) стр. 1300 |

5454 |

5952 |

6247 |

-5493 |

-5788 |

|

БАЛАНС |

6271 |

7479 |

8087 |

БАЛАНС |

6271 |

7479 |

8087 |

x |

x |

Ситуация А1>П1 свидетельствуете о достаточной срочной ликвидности в размере (А1 - П1). Ликвидность баланса отличается от абсолютной.

Сравнение второй группы свидетельствует о возможности погашения долгосрочных кредитов и займов.

Третья группа не выполняет требуемое неравенство. Необходимое условие финансовой устойчивости не выполняется.

Оценка ликвидности ООО «Чалпан» представлена в таблице 2.5 [17, с.

|

Коэффициент |

Формула |

2014 год |

2015 год |

2016 год |

Откло нение (+,-) на 2016 г. |

|

|

Коэффициент общей (текущей) ликвидности не менее 2 |

т/- с.1200 Ккл = с.1510 + с.1520 + с.1550 |

7,11 |

6,79 |

6,43 |

-0,36 |

|

|

Коэффициент критической ликвидности не менее 0,8 |

тг с.1240 + с.1250 + с.1230 Ккл = с.1510 + с.1520 + с.1550 |

7,11 |

6,79 |

6,43 |

-0,36 |

|

|

Коэффициент абсолютной ликвидности от 0,2 |

тг с.1240 + с.1250 Кал = с.1510 + с.1520 + с.1550 |

4,54 |

4,12 |

3,81 |

-0,31 |

|

|

Коэффициент общей ликвидности |

НЛА+0,5БРА+0,3МРА Кал = НС0+0,5КСП+0,3ДСП |

4,54 |

4,12 |

3,81 |

-0,31 |

Степень кредитоспособности ООО «Чалпан» можно определить как абсолютную.

Коэффициент абсолютной ликвидности повышается за период и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Коэффициент критической ликвидности показал, что ООО «Чалпан» способна погашать свои текущие обязательства в случае возникновения сложностей на 2016 год, указанный коэффициент повышается в динамике, что благоприятно для ООО «Чалпан».

Коэффициент общей (текущей) ликвидности говорит о наличие запаса средств для погашения краткосрочных обязательств в рассматриваемый период. Динамика коэффициентов ликвидности ООО «Чалпан» представлена на рисунке 2.3 [ 28, с. 46].

Рисунок 2.3 - Динамика коэффициентов ликвидности ООО «Чалпан» за 2014 - 2016 гг.

По результатам оценки ликвидности баланса ООО «Чалпан» можно сделать вывод о том, что баланс предприятия можно считать абсолютно ликвидным, так как коэффициенты выше нормы ликвидности и соответствуют рекомендуемым значениям.

Полученные соотношения:

СОК < З,

ПК > З,

ОИ > З.

Для определения типа финансовой устойчивости ООО «Чалпан» рассчитаны показатели в абсолютном выражении, которые представлены в таблице 2.6. [18, с. 255]

Таблица 2.6.

|

Показатель |

Формула |

2014 год |

2015 год |

2016 год |

|

Собственный оборотный капитал (СОК) |

стр. 1300 - стр. 1100 (П4 - А1) |

4995 |

5493 |

5788 |

|

Перманентный капитал (ПК) |

СОК + ДО (П3+П4 - А1) |

4995 |

5986 |

6441 |

|

Общая величина основных источников формирования запасов (ОИ) |

СОК + ДО + ЗиК (краткосрочные кредиты и займы) |

4995 |

5986 |

6441 |

|

Запасы З (З) |

1210 |

0 |

0 |

0 |

|

Д СОК |

СОК-З |

4995 |

5493 |

5788 |

|

Д ПК |

ПК-З |

4995 |

5986 |

6441 |

|

Д ОИ |

ОИ-З |

4995 |

5986 |

6441 |

Проведённые расчёты показывают, что у ООО «Чалпан» в период 2014 - 2016 гг. достаточно собственных средств для формирования запасов.

Показатели свидетельствуют о том, что на протяжении 2014-2016 гг. ООО «Чалпан» наблюдается абсолютная финансовая устойчивость.

Оценка финансовой устойчивости проводится также на основе данных бухгалтерского баланса ООО «Чалпан» при помощи определённых коэффициентов.

Оценка финансовой устойчивости ООО «Чалпан» 2014-2016 гг. на основании бухгалтерского баланса представлена в таблице 2.11 [16, с. 166]

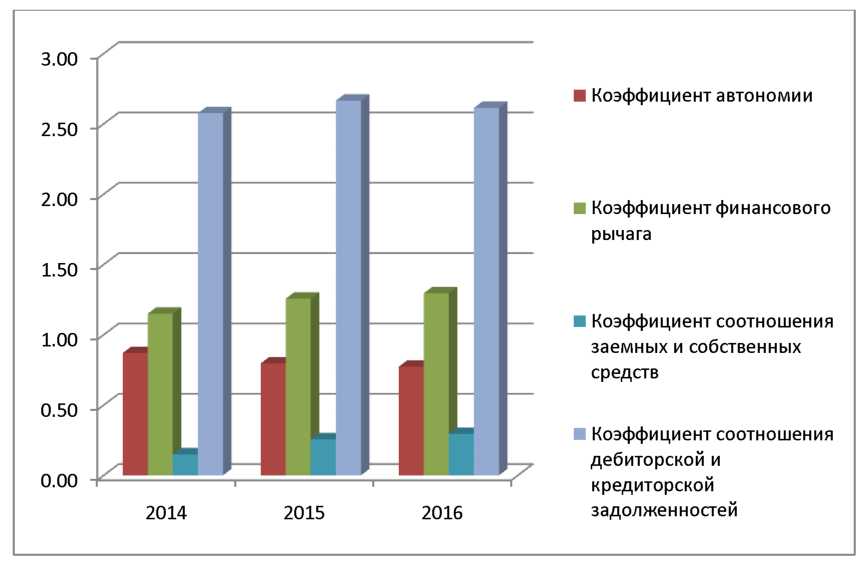

Коэффициент автономии больше рекомендуемого значения и означает, что ООО «Чалпан» в меньшей степени организация зависима от заемных источников финансирование.

Показатель соотношения задолженностей свидетельствует об отвлечении средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия.

Таблица 2.7 - Оценка финансовой устойчивости ООО «Чалпан» 2014-2016 гг.

|

№ п/п |

Коэффициент |

Формула |

Нормати вное значение |

2014 |

2015 |

2016 |

|

Коэффициент автономии |

Собственный капитал / Активы |

> 0,5 |

0,87 |

0,80 |

0,77 |

|

|

Коэффициент финансового рычага |

Активы/ Собственный капитал |

0,5-0,8 |

1,15 |

1,26 |

1,29 |

|

|

Коэффициент соотношения заемных и собственных средств |

Заёмный капитал / Собственный капитал (Стр. 1500 + Стр. 1400) Стр. 1300 |

> 0,5 |

0,15 |

0,26 |

0,29 |

|

|

Коэффициент соотношения дебиторской и кредиторской задолженностей |

ДЗ/КЗ 1230 1520 |

<1 |

2,58 |

2,67 |

2,61 |

Динамика коэффициентов финансовой устойчивости ООО «Иридато», представлена на рисунке 2.5.

Рисунок 2.5.- Динамика коэффициентов финансовой устойчивости ООО «Чалпан» 2014-2016 гг.

Из проведённого анализа следует, что финансовое состояние ООО «Чалпан» 2014-2016 гг. можно охарактеризовать как устойчивое, что подтверждают полученные показатели, соответствующие нормативным значениям.

Рентабельность гостиничного бизнеса в среднем составляет 6-12%. Коэффициенты не имеют нормативных значений, но чем выше показатель, тем эффективнее работает предприятие.

Проведённая оценка рентабельности деятельности ООО «Чалпан» 2014-2016 гг. осуществлявшаяся на основании коэффициентов, представлена в таблице 2.8[14, с. 244]гг.

|

Коэффициент |

Формула |

2015 г. |

2016 г. |

Изменение |

|

Рентабельность активов по чистой прибыли |

Коа = Чистая прибыль / Среднегодовая величина активов *100% |

2,09 |

1,38 |

-0,71 |

|

Рентабельность деятельности |

Чистая прибыль / выручка (нетто) от продаж *100% |

0,48 |

0,37 |

-0,11 |

|

Рентабельность полных расходов |

прибыль от продаж/ полная себестоимость продукции. |

1,07 |

0,76 |

-0,31 |

|

Рентабельность всего капитала по ЧП |

Крск = ЧП/СК |

2,41 |

1,72 |

-0,69 |

Показатель ООО «Чалпан» выше среднего. Из полученных данных показателя рентабельности активов по чистой прибыли можно сделать вывод, что с каждого затраченного рубля ООО «Чалпан» получила прибыль в размере 138%. Доходность ООО «Чалпан» понижается. Рентабельность капитала, вложенного в предприятие также снижается, что подтверждает снижение рентабельности деятельности ООО «Чалпан». Рентабельность расходов также снижается.

По результатам оценки ликвидности баланса ООО «Чалпан» можно сделать вывод о том, что баланс предприятия можно считать абсолютно ликвидным, так как коэффициенты выше нормы ликвидности и соответствуют рекомендуемым значениям. Финансовое состояние ООО «Чалпан» 2014-2016 гг. можно охарактеризовать как устойчивое, что подтверждают полученные показатели, соответствующие нормативным значениям.

Доходность ООО «Чалпан» понижается. Рентабельность капитала, вложенного в предприятие также снижается, что подтверждает снижение рентабельности деятельности ООО «Чалпан». Рентабельность расходов также снижается.

Для дальнейшего раскрытия темы выпускной квалификационной работы необходимо провести функционально-стоимостной анализ оказания услуг в сфере гостиничного бизнеса.

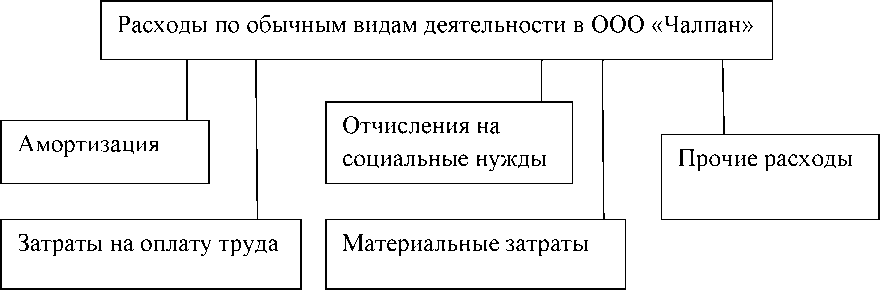

2.2. Функционально-стоимостной анализ оказания услуг и распределения прибыли

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для посетителя и затратами на их осуществление, т. е. выборе наиболее благоприятного для посетителя и гостиничного бизнеса варианта решения задачи о качестве гостиничных услуг и их стоимость.

Рисунок 2.6 - Состав источников затрат ООО «Чалпан»

Рассмотрим состав источников затрат ООО «Чалпан», который представлен на рисунке 2.8 [28, с. 1]

Рассмотрим основной функционал в ООО «Чалпан» для реализации услуг, который представлен в таблице 2.9 [26]

Таблица 2.9 - Основной функционал в ООО «Чалпан»

|

Обозначения |

Функция |

Вид функции |

Деятельность |

Ответственная инфраструктура |

|

Ф1 |

Планирование деятельности ООО «Чалпан» |

основная |

Составление и реализация планов |

Бухгалтерия |

|

Ф2 |

Предоставление гостиничных услуг |

основная |

Организация услуг по бронированию, размещению, обслуживанию |

Служба приёма и размещения |

|

Ф3 |

Управление службой номерного фонда |

вспомогательная |

Формирование, планирование и контроль работ в номерах |

Служба гостиничных номеров |

|

Ф4 |

Планирование мероприятий, конференц - зал, сауны |

вспомогательная |

Организация мероприятий, бронирование, реализация |

Служба приёма и размещения |

|

Обозначения |

Функция |

Вид функции |

Деятельность |

Ответственная инфраструктура |

|

Ф5 |

Повышение квалификации, обучение персонала |

вспомогательная |

Организация развития персонала |

Отдел кадров, бухгалтерия |

|

Ф6 |

Маркетинг |

основная |

Организация рекламы и продвижения |

Служба приёма и размещения |

|

Ф7 |

Управление тарифами и скидками, взаиморасчетами |

основная |

Предоставление скидок, проведение расчетов |

Бухгалтерия |

|

Ф8 |

Информационное обслуживание |

основная |

Бронирование, размещение, информирование об услугах, оплате и т.д. |

Служба приёма и размещения |

|

Ф9 |

Планирование финансовой деятельности |

основная |

Ведение финансового учёта |

Бухгалтерия |

|

Ф10 |

Предоставление общественного питания |

основная |

Организация деятельности кафе |

Служба питания |

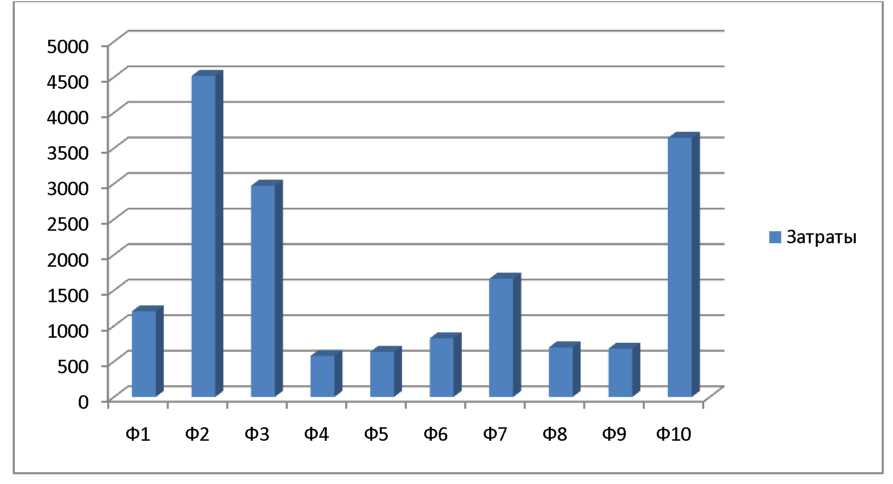

Функции ООО «Чалпан» разделены на основные и вспомогательные. Наглядная динамика затрат на рассматриваемые функции представлена на рисунке 2.9.

Рисунок 2.7 - Затраты на реализацию функций по предоставлению услуг в ООО «Чалпан», тыс. руб.

Из рисунка видно, что наибольшие затраты имеет Ф2, Ф3,Ф7,Ф10.

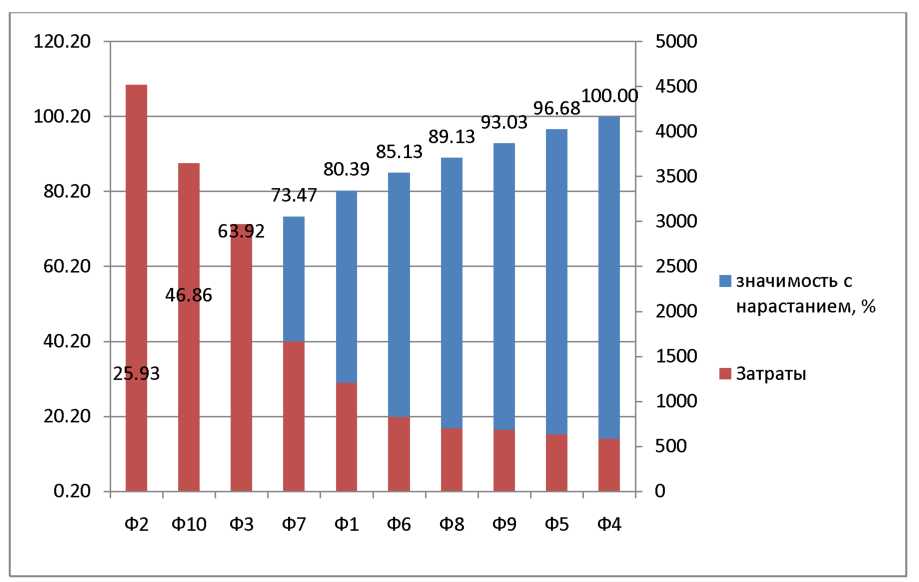

Для выявления функций, на которые приходится наибольший объем затрат в ООО «Чалпан» построен график Парето, представленный на рисунке 2.8 [25].

Из графика следует, что на Ф2, Ф3, Ф7 ,Ф10 приходится до 80% затрат. Следовательно, необходимо снижать затраты на данные функции в первую очередь.

Из графика следует, что на Ф2, Ф3, Ф7 ,Ф10 приходится до 80% затрат. Следовательно, необходимо снижать затраты на данные функции в первую очередь.

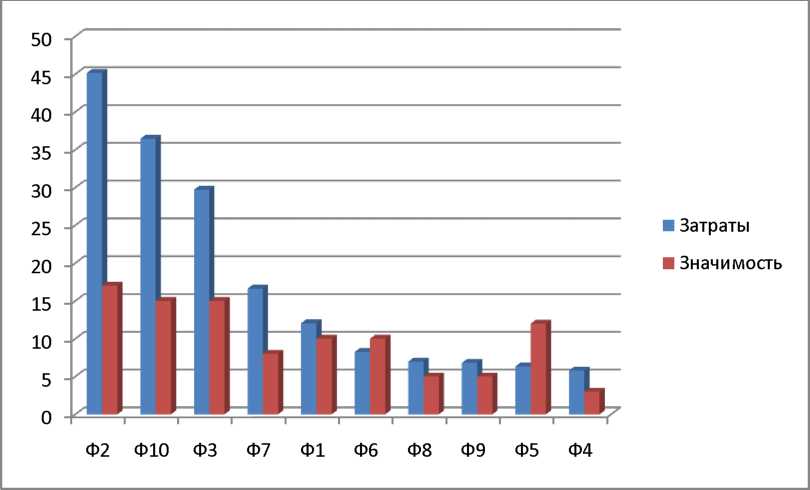

В таблице 2.8 составлены затраты и значимость функций, на основании которых будет возможно определить несбалансированность степени значимости функций и расходов на их осуществление. А также выявить функции, нуждающиеся в финансировании в ООО «Чалпан».

Таблица 2.8 - Сопоставление стоимости и значимости функций в ООО

|

Обозначения |

Функция |

Вид функции |

Затраты |

Значимость |

|

Ф1 |

Планирование деятельности ООО «Чалпан» |

основная |

1205 |

0,1 |

|

Ф2 |

Предоставление гостиничных услуг |

основная |

4516 |

0,17 |

|

Ф3 |

Управление службой номерного фонда |

вспомогательная |

2971 |

0,15 |

|

Ф4 |

Планирование мероприятий, конференц - зал, сауны |

вспомогательная |

579 |

0,03 |

|

Ф5 |

Повышение квалификации, обучение персонала |

вспомогательная |

634 |

0,1 |

|

Ф6 |

Маркетинг |

основная |

825 |

0,1 |

|

Ф7 |

Управление тарифами и скидками, взаиморасчетами |

основная |

1663 |

0,1 |

|

Ф8 |

Информационное обслуживание |

основная |

697 |

0,05 |

|

Ф9 |

Планирование финансовой деятельности |

основная |

680 |

0,05 |

|

Ф10 |

Предоставление общественного питания |

основная |

3645 |

0,15 |

Наиболее значимые функции в ООО «Чалпан»:

- предоставление гостиничных услуг,

- управление службой номерного фонда,

- предоставление общественного питания,

- развитие персонала,

- маркетинг.

Наглядное сопоставление стоимости и значимости функций в ООО «Чалпан» представлено на рисунке 2.9 [25].

Рисунок 2.9 - Сопоставление стоимости и значимости функций в ООО «Чалпан»

Метод функционально-стоимостного анализа позволил определить, что степень значимости функций по отношению к расходам на их осуществление носит недостаточно сбалансированный характер, это выражается в неоправданно высоких затратах на реализацию функций Ф2 - предоставление гостиничных услуг, Ф3 - Управление службой номерного фонда, Ф7 - Управление тарифами и скидками, взаиморасчетами, Ф10 - Предоставление общественного питания. Следовательно, необходимо повышать такие функции как маркетинг и повышение квалификации.

Выводы: на основании проведённого анализа можно сделать вывод о том, что ООО «Чалпан» имеет достаточно сильных сторон для нейтрализации угроз и слабых сторон. ООО «Чалпан» необходимо снизить себестоимость, повысить маркетинг и развитие персонала, эффективно формировать структуру расходы.

По результатам оценки ликвидности баланса ООО «Чалпан» можно сделать вывод о том, что баланс предприятия можно считать абсолютно ликвидным, так как коэффициенты выше нормы ликвидности и соответствуют рекомендуемым значениям. Финансовое состояние ООО «Чалпан» 2014-2016 гг. можно охарактеризовать как устойчивое, что подтверждают полученные показатели, соответствующие нормативным значениям.

Доходность ООО «Чалпан» понижается. Рентабельность капитала, вложенного в предприятие также снижается, что подтверждает снижение рентабельности деятельности ООО «Чалпан». Рентабельность расходов также снижается.

Метод функционально-стоимостного анализа позволил определить, что степень значимости функций по отношению к расходам на их осуществление носит недостаточно сбалансированный характер.

Заключение

В ходе написания работы были решены следующие задачи:

- изучены теоретико-методические основы комплексного анализа и прогнозирования финансово-хозяйственной деятельности,

- изучены особенности финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса,

- систематизированы методики комплексного анализа и прогнозирования финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса,

- рассмотрены нормативно-правовое и информационное обеспечение комплексного анализа и прогнозирования финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса,

- проведён анализ и прогнозирование финансово-хозяйственной деятельности организаций сферы гостиничного бизнеса на примере гостиницы «Чалпан»,

- дана организационно-экономическая характеристика экономического субъекта,

- проведён анализ финансово-хозяйственной деятельности экономического субъекта,

- проведён функционально-стоимостной анализ оказания услуг в сфере гостиничного бизнеса, рассмотрено совершенствование анализа и прогнозирования финансово-хозяйственной деятельности организаций в сфере гостиничного бизнеса,

- разработаны мероприятия по совершенствованию формирования структуры затрат деятельности организаций гостиничного бизнеса,

-рассмотрены модели управления учета затрат в ООО «Чалпан».

При анализе и прогнозировании деятельности гостиницы необходимо рассматривать и учитывать влияние факторов среды, которые также влияют на формирование финансового менеджмента. На предприятии гостиничного бизнеса комплексная система управления финансами отлична в связи с масштабами организации, но направлена на обеспечение непрерывности функционирования хозяйствующего субъекта и достижение им положительных финансовых результатов. Финансовая деятельность гостиничных предприятий имеет свои особенности, специфику и проблемы, в том числе в структуре, налогообложении, в законодательном регулировании и так далее.

Можно утверждать, что на сегодняшний день общепринятой методики анализа финансово-хозяйственной деятельности предприятия не существует, однако во всех существенных аспектах данные процессы похожи. Также не существует единой системы методов прогнозирования в гостиничном бизнесе. За основу, как правило, берутся подходы общеотраслевого характера, носящие рекомендательный характер.

Законодательство, которое регулирует оценочную и прогнозную деятельность в РФ, состоит из законов, иных федеральных законов и нормативных правовых актов РФ и её субъектов.

Анализ экономической деятельности предприятия показал, что баланс ООО «Чалпан» можно считать абсолютно ликвидным, так как коэффициенты выше нормы ликвидности и соответствуют рекомендуемым значениям. Финансовое состояние ООО «Чалпан» 2014-2016 гг. можно охарактеризовать как устойчивое, что подтверждают полученные показатели, соответствующие нормативным значениям.

Доходность и рентабельность расходов ООО «Чалпан» понижается.

Метод функционально-стоимостного анализа позволил определить, что степень значимости функций по отношению к расходам на их осуществление носит недостаточно сбалансированный характер.

В ООО «Чалпан» наблюдаются следующее проблемы:

- снижение выручки и рентабельности,

- повышение себестоимости,

- неэффективность формирования структуры расходов,

Для ООО «Чалпан» можно предложить:

- снижение себестоимости путём автоматизации выявленных бизнес- процессов путём внедрения «1С Рарус: Управление отелем».

- провести маркетинговые мероприятия и обучение персонала для привлечения клиентов и повышения выручки,

- внедрение программы «БИТ.Отель 8» для повышения эффективности управления учётом затрат, в том числе управления взаиморасчетами и тарифами,

- применение других современных моделей учёта, таких как ABC-Costing и функционально-стоимостный анализ.

Будет автоматизировано управление службой номерного фонда, размещения, управление реализацией гостиничных услуг, взаиморасчётами и питанием, что необходимо ООО «Чалпан».

Стоимость и значимость функций в ООО «Чалпан» после мероприятий будет оптимизирована.

Следовательно, предложенные мероприятия по совершенствованию формирования структуры затрат деятельности ООО «Чалпан» можно считать целесообразным и экономически эффективным. При внедрении данного проекта, произойдёт увеличение выручки, снижение и оптимизация затрат, а, следовательно улучшиться финансовое состояние предприятия, его устойчивость, прибыльность и конкурентоспособность.

Библиография:

- Валасова М.В., Иванова Н.А., Крылов Э.И. Методологические проблемы анализа прибыли от продаж предприятий // Актуальные проблемы экономики и управления. Научный журнал. 2014. № 4 (4) С. 13-19

- Дубровин И.А. Организация производства на предприятии торговли: учеб. пособие для вузов / И.А. Дубровин. – 2-е изд., перераб. и доп.–М.: КноРус, 2013. – 303 с.

- Кодацкий В.П. Проблемы формирования прибыли // Экономист. 2012. — № 3. — С. 49-52.

- Ковалев В.В. Финансовый менеджмент. Теория и практика/В.В. Ковалев. 3-е изд. испр. и доп. – М: Проспект. –2013. –2004 с.

- Кофорова Н.М. Проблемы эффективного распределения чистой прибыли предприятия // Управление экономическими системами. Теория управления. 2012. № 1. http://www.uecs.ru/uecs-37-372012/item/960-2012-01-17-05-37

- Меренков А. Как увеличить прибыль компании на 50% за счет подхода управления по целям // Генеральный директор. (Электронный ресурс) http://www.gd.ru/articles/3196-kak-uvelichit-pribyl-kompanii

- Омаров Э. А. Управление реализацией продукции // Проблемы современной экономики, 2010. N 4 (36) С. 28-32

- Советкина Н.С. Совершенствование механизма управления финансовыми результатами торгового предприятия на региональном уровне // Современная наука: актуальные проблемы теории и практики. Серия «Экономика и право».. 2013. № 11 С. 67-69

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. 2-е изд., испр. и доп. – Минск: РИГТО, 2012 –367 с.

- Феттер А.А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. 2014. № 10(44) С. 16-18

- Шаринова Г.А. Управление прибылью предприятия в современных условиях // Современные научные исследования и инновации. 2014. № 11

- Экономика и статистика фирм. / Под ред. С.Д. Ильенковой. -М.: Финансы и статистика, 2014г. -288с.

- Экономика предприятия. / Под ред. А.И. Ильина. -М.: Новое знание, 2015г. -677 c

- Экономика предприятия. / Под ред. В.П. Грузинова, В.Д. Грибова. -М.: Юнити, 2012г. -364с

- Экономика предприятия. / Под ред. В.Я. Хрипача. -- Мн.: Знание, 2010г. -385с.

- Экономика предприятия. / Под ред. О.И. Волкова. -М.: Юнити, 2015г. -368с.

- Теоретические аспекты работы с кадрами ресторана

- Рынок ценных бумаг и его сущность

- Понятие и признаки Общества с ограниченной ответственностью

- "Нотариальная деятельность"

- ЗАКЛЮЧЕНИЕ ДОГОВОРА

- Понятия и виды наследования

- Создание и разработка индивидуального стиля для компании

- Проектирование. Обоснование разработки и реализации проекта в области ландшафтного дела на примере парка

- Корпоративная культура в организации

- Проектные структуры управления

- Имидж организации как PR-технология

- Имидж спортивного соревнования (на примере организации UFС)