Теоретические аспекты налога на прибыль хозяйствующих субъектов

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы. В течение последних двух лет в Налоговый кодекс РФ был внесен ряд важных изменений. Однако в ряде аспектов бухгалтерского и налогового учета, влияющих на формирование финансового результата организаций, остаются различия. Незнание этих различий может повлечь за собой ошибки в исчислении налогооблагаемой прибыли, а значит, и суммы налога на прибыль.

Экономическую деятельность любого предприятия необходимо оценивать для того, чтобы составить себе точное представление о том, насколько эффективно осуществляется управление компанией, какие риски существуют перед ней на сегодняшний день и каковы перспективы ее дальнейшего развития в будущем. Для этого проводится анализ многих экономических показателей, важное место среди которых отводится такому, как прибыль до налогообложения. Для того чтобы понять, каков экономический смысл данного показателя, необходимо, прежде всего, уяснить из чего он состоит.

Цель исследования – рассмотреть бухгалтерский учет расчетов с бюджетом по налогу на прибыль организаций.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические аспекты налога на прибыль хозяйствующих субъектов;

- проанализировать налогообложение прибыли организации на примере АО «Рязанский радиозавод»;

- определить пути совершенствования учета расчетов по налогу на прибыль АО «Рязанский радиозавод».

Предмет исследования – процесс бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций.

Объектом исследования является порядок налогообложения АО «Рязанский радиозавод».

Теоретической основой исследования явились труды отечественных и зарубежных авторов по исследуемой проблеме (Е. Вылкова, Ф.Н. Филина, Е.Н. Евстигнеев и др.), а так же материалы периодической печати, информация сетевых ресурсов. Для проведения анализа по теме исследования были использованы материалы бухгалтерской и налоговой отчетности АО «Рязанский радиозавод».

При проведении исследования использованы общенаучные методы анализа, синтеза, индукции, дедукции, аналогии моделирования, системного анализа, абстрагирования, конкретизации и графический метод.

Во введении обоснована актуальность исследуемой темы, дана оценка состоянию изучаемой проблемы, сформулированы цель и задачи исследования.

В первой главе рассмотрены понятие налога на прибыль, его характеристика и особенности бухгалтерского учета.

Во второй главе проведен анализ налоговой нагрузки и тенденций ее изменения, а так же произведен расчет оптимальной налоговой нагрузки.

В третьей главе определены пути совершенствования учета расчетов по налогу на прибыль АО «Рязанский радиозавод».

В заключении сделаны выводы и предложения по проведенному исследованию.

1. Теоретические аспекты налога на прибыль хозяйствующих субъектов

1.1 Сущность, значение и основные принципы налога на прибыль

Система налогов и сборов в РФ, в соответствии со статьей 12 НК РФ, состоит из федеральных налогов и сборов, региональных и местных налогов[1].

Федеральными налогами и сборами признаются те налоги и сборы, которые в первую очередь установлены НК РФ и обязательны для уплаты на всей территории РФ. Региональные налоги это налоги, которые установлены НК РФ, а также законами субъектов РФ о налогах и обязательны к уплате в тех территориальных субъектах РФ, к которым они относятся. Местными же признаются налоги, которые установлены НК РФ и нормативными правовыми актами органов муниципального образования о налогах и обязательны к уплате на территории соответствующего муниципального образования[2].

Под налогами понимается индивидуальные, обязательные платежи, взимаемые с организаций и физических лиц на праве принадлежащей им собственности, хозяйственном ведение или управление денежными средствами для целей финансового обеспечения муниципальных образований и деятельности государства.

Налог на прибыль - это один из самых главных налогов, уплачиваемых всеми предприятиями, которые находятся на территории нашей страны. В кодексе ему посвящена полностью 25 глава[3]. Для его расчета существуют некоторые основные положения. Для начала необходимо знать, кто платит налог на прибыль, а кто является неплательщиком. К плательщикам относятся все без исключения российские компании, а также иностранные, осуществляющие свою деятельность на территории нашей страны, получающие доходы через представительства, и именно от источников РФ[4].

Не платят налог на прибыль в основном иностранные организаторы олимпийских игр, иностранные маркетинговые партнеры, компании, которые по своей деятельности являются вещательными, а также предприятия, получившие статус компаний, участвующих в проекте, который занимается разного рода разработками и исследованиями[5].

Налог на прибыль, который установлен для предпринимателей, платят не только резиденты страны, но и граждане, не являющиеся ими. Главное здесь то, что они получают на территории России доход. Если, к примеру, предприниматель занимается торговлей, то в его обязательства входит уплата НДС и налог на прибыль. Существует такое понятие, как объект налогообложения. По сути это налог на ту прибыль, которую получает или частное лицо, или предприятие[6].

Таким образом, налог - это особый вид финансовых отношений, возникающих между государством (как главным финансовым институтом) и экономическими субъектами по поводу прямого отчуждения на институционально-правовой основе в его пользу части их дохода, полученного в результате хозяйственной деятельности, и (или) части имущества, находящегося в их владении, пользовании, распоряжении.

Налог на прибыль - один из основных в системе налогообложения любого государства. Он служит важным источником поступления средств в бюджеты разных уровней, является значимым инструментом регулирования и стимулирования деятельности хозяйствующий субъектов (предприятий), прямо и опосредованно влияя на процесс перераспределения прибавочного продукта посредством изъятия части чистого дохода предприятия.

1.2. Нормативная регламентация налогообложения прибыли хозяйствующих субъектов

Общая ставка налога на прибыль составляет 20%, из которых начиная с 2017 г[7].:

- 3% зачисляются в федеральный бюджет;

- 17% зачисляются в региональный бюджет. Законом субъекта РФ эта ставка может быть снижена для отдельных категорий налогоплательщиков до 12,5%.

Налог на прибыль за 2016 г. надо уплатить по старым ставкам - 2% в федеральный бюджет и 18% в региональный бюджет[8].

Ежемесячные авансовые платежи за I квартал 2017 г. платите в том же размере, в котором они рассчитаны в декларации за 9 месяцев 2016 г.[9]

А вот квартальный авансовый платеж за I квартал 2017 г. надо рассчитать и уплатить уже по новым ставкам: 3% - в федеральный бюджет и 17% - в региональный.

Для некоторых видов доходов и некоторых категорий организаций НК РФ установлены пониженные ставки налога на прибыль.

Нулевая ставка налога на прибыль установлена, в частности:

- для сельхозпроизводителей по доходам от сельскохозяйственной деятельности[10];

- для образовательных и медицинских организаций по доходам от деятельности, включенной в Перечень (кроме санаторно-курортного лечения), при соблюдении условий, установленных п. п. 1 - 6 ст. 284.1 НК РФ[11].

По нулевой ставке также облагается прибыль от реализации доли в уставном капитале, если она приобретена не ранее 01.01.2011 и срок владения ею на дату продажи превышает пять лет[12].

Ставка налога на прибыль с дивидендов составляет:

- 13%, если они выплачиваются российской организации[13];

- 0%, если на дату принятия решения об их выплате российская организация, которой вы перечисляете дивиденды, владеет как минимум половиной вашего уставного капитала не менее 365 дней подряд[14];

- 15%, если они выплачиваются иностранной компании[15].

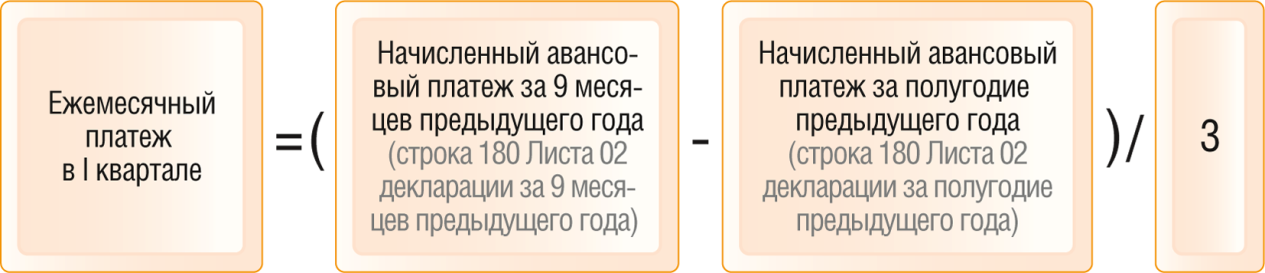

Ежемесячный авансовый платеж, подлежащий уплате в I квартале, рассчитывается по формуле[16](рисунок 1).

Рисунок 1 - Ежемесячный авансовый платеж, подлежащий уплате в I квартале

Полученный по этой формуле результат равен ежемесячным авансовым платежам, уплачиваемым в IV квартале предыдущего года. Поэтому ежемесячные платежи I квартала можно не рассчитывать отдельно, а платить в той же сумме, что и в IV квартале предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в I квартале, указывается в строке 320 Листа 02 декларации за 9 месяцев предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в каждом из этих кварталов, указывается в строке 290 Листа 02 декларации, представляемой по итогам предыдущего квартала.

Ежемесячные авансовые платежи, подлежащие уплате во II, III и IV кварталах, рассчитываются по формулам[17] (рисунок 2).

Рисунок 2 - Ежемесячные авансовые платежи, подлежащие уплате во II, III и IV кварталах[18]

Если результат расчета ежемесячного платежа отрицательный или равен нулю, платить ежемесячные платежи в текущем квартале не надо [19].

Если по итогам предыдущего квартала имеется переплата по налогу на прибыль (сумма налога к уменьшению по декларации), она автоматически засчитывается в счет уплаты ежемесячных авансовых платежей текущего квартала.

Воспользоваться нулевой ставкой на основании п. 1.2 ст. 284 НК РФ резиденты технико-внедренческих ОЭЗ вправе до 1 января 2018 г., а резиденты туристско-рекреационных ОЭЗ, объединенных в кластер, - до 1 января 2023 г.[20]

Кроме того, законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в бюджеты субъектов РФ. При этом по общему правилу размер указанной ставки не может быть ниже 13,5% (12,5% в 2017 - 2020 гг.)[21].

В то же время для некоторых категорий налогоплательщиков пониженная ставка налога, подлежащего уплате в региональный бюджет, не может превышать установленный Налоговым кодексом РФ лимит.

Так, например, для налогоплательщиков - резидентов особой экономической зоны пониженная ставка налога, подлежащего уплате в региональный бюджет, не может быть выше 13,5% (12,5% в 2017 - 2020 гг.)[22]

Налог на прибыль служит инструментом, который перераспределяет национальный доход и является в налоговой системы России составным элементом. Налога на прибыль – это прямой налог, его величина напрямую зависит от конечного финансового результата деятельности организации. Налог начисляется на прибыль, которую получает организация, то есть на разницу между доходами и расходами. Свое функциональное предназначение налога на прибыль это обеспечение стабильности инвестиционного процесса в сфере производства продукции (товаров, услуг), а также осуществление законного наращивания капитала

Вторична фискальная функция налога на прибыль. В налоговой системе он определяется как федеральный, который распределяется пропорционально по уровням бюджета в соответствии с действующими законодательными актами о формировании бюджета страны на каждый финансовый год, что определено пунктом 1 статьи 284 НК РФ. Из этого следует, что налог на прибыль является регулируемым. Налог на прибыль, после косвенных налогов, занимает второе место по доходности на всех уровнях бюджета, однако в последнее время прослеживается тенденция к уменьшению его доли, что связано как с нестабильностью развития производства, так и с уменьшением ставки налога.[23] В 2000 г. ставка налога на прибыль равнялась 30%, а на сегодняшний день она равна 20 %.

Объектом налогообложения является прибыль. Прибыль это результат вычитания суммы расходов из суммы доходов организации[24].

Правила налогообложения налогом на прибыль определяются главой 25 Налогового кодекса Российской Федерации (далее НК РФ).

Плательщиками данного налога согласно статьям 246, 247 НК РФ являются все российские юридические лица (ООО, ЗАО, АО и пр.), А также иностранные юридические лица, которые просто получают доход в Российской Федерации или работают в России через постоянные представительства.

Существуют налогоплательщики, которые не платят налог на прибыль, они определены статьями 246.1, 346.1, 346.11, 346.26 НК РФ, к ним относятся организации, применяющие специальные налоговые режимы, как ЕСХН, УСН, ЕНВД или являющиеся плательщиком налога на игорный бизнес, а также участники проекта «Инновационный центр «Сколково»[25].

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения, если объекта нет, нет и оснований для его уплаты.

Доходы являются объектом налогообложения. Доходы это выручка по основному виду деятельности или же доходы от реализации, а также суммы, полученные от других видов деятельности. Например, от проценты по банковским вкладам, сдачи имущества в аренду и другие. Эти доходы будут называться внереализационные доходы. При налогообложении прибыли все доходы учитываются без акцизов и НДС[26].

Подтверждением получения налогоплательщиком доходов является наличие первичных документов и других документов, и документов налогового учета. Статьей 251 НК РФ предусмотрен перечень доходов, которые освобождены от налогообложения.

Изменения в главу 25 "Налог на прибыль организаций" НК РФ внесли сразу четыре закона. Это Федеральные законы от 03.08.2018 N 294-ФЗ, N 297-ФЗ, N 301-ФЗ и N 302-ФЗ[27].

Закон N 294-ФЗ дополнил п. 3 ст. 284 НК РФ, в котором установлены ставки по доходам в виде дивидендов, двумя новыми подпунктами - 1.1 и 1.2. Вот что в них сказано.

Согласно подп. 1.1 п. 3 ст. 284 НК РФ нулевая ставка по налогу на прибыль может применяться по доходам, полученным международной холдинговой компанией в виде дивидендов. Для этого необходимо выполнить следующее условие.

На день принятия решения о выплате дивидендов международная холдинговая компания в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 15-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 15% общей суммы выплачиваемых организацией дивидендов[28].

Данное правило применяется только в том случае, если международная компания признается международной холдинговой компанией[29] на дату выплаты дохода. Есть еще одно условие - если выплачивающая дивиденды организация является иностранной, то нулевая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в перечень государств и территорий, утверждаемый Приказом Минфина России от 13.11.2007 N 108н.

Чтобы воспользоваться нулевой ставкой, международная компания, получающая доход в виде дивидендов, должна представить налоговому агенту, выплачивающему такой доход, подтверждение того, что на дату выплаты дохода выполняются условия признания такой международной компании международной холдинговой компанией. Представление указанного заверения налоговому агенту, выплачивающему доход, до даты выплаты дохода является основанием для применения нулевой ставки[30].

В соответствии с подп. 1.2 п. 3 ст. 284 НК РФ ставка в размере 5% используется по доходам, полученным иностранными лицами в виде дивидендов по акциям (долям) международных холдинговых компаний, которые на дату выплаты дивидендов являются публичными компаниями. Данная ставка может применяться, если международная компания признана международной холдинговой компанией. Кроме того, иностранное лицо, получающее доход в виде дивидендов, должно представить налоговому агенту, выплачивающему такой доход, подтверждение того, что на дату выплаты дохода такое иностранное лицо имеет фактическое право на получение дохода, до даты выплаты дохода. Указанную ставку можно использовать по доходам, полученным до 1 января 2029 г.[31]

В связи с появлением подп. 1.2 п. 3 ст. 284 НК РФ скорректированы положения абз. 2 п. 1 ст. 310 НК РФ. Теперь в нем установлено, что налог с доходов, указанных в подп. 1 п. 1 ст. 309 НК РФ, выплачиваемых международной холдинговой компанией, исчисляется по ставке 5% в случаях, указанных в подп. 1.2 п. 3 ст. 284 НК РФ.[32]

Закон N 294-ФЗ уточнил положение п. 4.1 ст. 284 НК РФ. Согласно внесенным в эту норму поправкам нулевая ставка применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале и акций не только российских, но и иностранных организаций. При этом учитываются особенности, установленные ст. 284.2 и 284.7 НК РФ.

Расширен перечень доходов, которые не учитываются при определении налоговой базы по налогу на прибыль.

Для этих целей Закон N 294-ФЗ внес в п. 1 ст. 251 НК РФ новый пп. 58. В нем сказано, что при расчете налога на прибыль не отражаются доходы международной холдинговой компании в виде прибыли контролируемых иностранных компаний. При этом необходимо выполнить ряд условий:

- в отношении данных доходов такая международная холдинговая компания признается контролирующим лицом;

- доходы подлежат учету при определении налоговой базы этой международной холдинговой компании за налоговые периоды, заканчивающиеся до 1 января 2029 г.[33];

- на дату, определяемую в соответствии с п. 3 ст. 25.15 НК РФ, такая международная компания признается международной холдинговой компанией в соответствии со ст. 24.2 НК РФ[34].

Новации начнут действовать с 1 января 2019 г.

1.3. Характеристика и особенности начисления налога на прибыль

Для того, чтобы рассчитать налог на прибыль за налоговый период, необходимо определить налоговую базу, то есть прибыль, подлежащую налогообложению умножить на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база[35]

На данный момент ставка налога на прибыль равна 20%, из них 2% - в федеральный бюджет, 18% - в бюджет субъекта Российской Федерации. Законодательные органы субъектов Российской Федерации могут понижать ставку налога, но не более чем до 13,5% для отдельных категорий налогоплательщиков (таблица 1).

Общая налоговая ставка по налогу на прибыль организаций[36]

|

Размер налоговой ставки |

Основание, примечание |

|

20% из которых: 2% зачисляется в федеральный бюджет; 18% зачисляется в бюджеты в субъектов РФ: - но не ниже 13,5% для отдельных категорий налогоплательщиков, если иное не предусмотрено ст. 284 НК РФ; - но не выше 13,5% для организаций: - резидентов особой экономической зоны; - участников Особой экономической зоны в Магаданской области |

п. 1 ст. 284 НК РФ - за исключением налогоплательщиков, указанных в п. 1 ст. 275.2 НК РФ, при исчислении налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья; - за исключением налогоплательщиков - контролирующих лиц по прибыли контролируемых ими иностранных компаний, |

Организации, уплачивающие налог на прибыль, предоставляют налоговые декларации не позднее 28 дней со дня окончания соответствующего отчетного периода, не позднее 28 марта года, следующего за истекшим налоговым периодом[37].

Декларация предприятию необходимо представить в налоговую инспекцию: по месту нахождения каждого обособленного из подразделении организации или по месту нахождения самой организации.

В налоговом учете налог на прибыль в расходы не включается[38] .

В бухгалтерском учете начисление налога на прибыль отражается на счете 68 «Расчеты по налогам и сборам» . Чтобы контролировать состояние расчетов с бюджетом, к счету 68 можно открыть отдельные субсчета для учета налога на прибыль, подлежащего уплате в федеральный и региональный бюджеты, например 68-4-1 и 68-4-2.

Аналитическими регистрами налогового учета является сводная форма систематизированных данных налогового учета за отчетный (налоговый) период[39]. Порядок расчета налога на прибыль регламентируется Налоговым Кодексом РФ, в частности это главой 25 НК РФ[40]. Также еще одним документом, имеющим непосредственное отношений к произведению расчета и учета налога на прибыль, является Положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Установлены правила, которые позволяют определить в бухгалтерском учете и раскрыть в бухгалтерской отчетности данные о порядке проведения расчета по налогу на прибыль в организациях, которые являются плательщиками налога на прибыль. Также в этом национальном стандарте определены взаимосвязи бухгалтерской прибыли (убытков) и налоговой базы по налогу на прибыль за отчетный период.

У организации, уплачивающей только квартальные или квартальные и ежемесячные авансовые платежи, проводки будут такие (таблица 2).

Таблица 2

Начисление налога на прибыль[41]

|

Проводка |

Операция |

|

31 марта |

|

|

Д 99 - К 68 |

Начислен авансовый платеж за I квартал - в сумме, указанной в строке 180 Листа 02 декларации за I квартал |

|

30 июня |

|

|

Д 99 - К 68 |

Начислен авансовый платеж за полугодие - в сумме, равной положительной разнице между показателями строки 180 Листа 02 декларации за полугодие и строки 180 Листа 02 декларации за I квартал |

|

СТОРНО Д 99 - К 68 |

Скорректирован авансовый платеж за полугодие - в сумме, равной отрицательной разнице между показателями строки 180 Листа 02 декларации за полугодие и строки 180 Листа 02 декларации за I квартал |

|

30 сентября |

|

|

Д 99 - К 68 |

Начислен авансовый платеж за 9 месяцев - в сумме, равной положительной разнице между показателями строки 180 Листа 02 декларации за 9 месяцев и строки 180 Листа 02 декларации за полугодие |

|

СТОРНО Д 99 - К 68 |

Скорректирован авансовый платеж за 9 месяцев - в сумме, равной отрицательной разнице между показателями строки 180 Листа 02 декларации за 9 месяцев и строки 180 Листа 02 декларации за полугодие |

|

31 декабря |

|

|

Д 99 - К 68 |

Начислен налог за год - в сумме, равной положительной разнице между показателями строки 180 Листа 02 декларации за год и строки 180 Листа 02 декларации за 9 месяцев |

|

СТОРНО Д 99 - К 68 |

Скорректирован налог за год - в сумме, равной отрицательной разнице между показателями строки 180 Листа 02 декларации за год и строки 180 Листа 02 декларации за 9 месяцев |

Вывод. Под налоговым учетом подразумевается система обобщения информации которая служит для определения налоговой базы по налогу на основе данных первичных документов, что предусмотрено статьей 313 НК РФ. Налогоплательщики исчисляют налоговую базу самостоятельно по итоговым данным каждого отчетного (налогового) периода на основании данных своего налогового учета. Систему налогового учета налогоплательщиками организует самостоятельно.

2. Анализ и оптимизация налогообложения прибыли организации на примере АО «Рязанский радиозавод»

2.1. Организационно-экономическая характеристика АО «Рязанский радиозавод»

Сфера деятельности производство радио- и телевизионной передающей аппаратуры, что также является основным видом деятельности. Основные реквизиты компании АО «РЯЗАНСКИЙ РАДИОЗАВОД» с датами регистраций во внебюджетных фондах в Рязани. ОКПО, ОКТМО, ОКОПФ, ОКФС, а также финансовые показатели (бухгалтерский баланс), аффилированность руководства и учредителей, судебные разбирательства, заключенные государственные контракты. Информация о лицензиях, юридический адрес АО «РЯЗАНСКИЙ РАДИОЗАВОД» , контакты, телефон, сайт и электронную почту Вы сможете найти ниже в случае их наличия[42].

Наименование

Полное: Акционерное общество «Рязанский радиозавод».

Сокращенное: АО «Рязанский радиозавод»[43]

Контактные данные

Юридический адрес: 390000, Рязанская область, город Рязань, улица Лермонтова, дом 11

Фактический адрес: Россия, 390000, Рязанская область, Рязань, ул. Лермонтова, 11[44].

Бухгалтерский учет на предприятии ведется в соответствие с утвержденным рабочим планом счетов (см. Приложение 1).

График документооборота предприятия отражен в Приложении 2.

Учетная политика АО «Рязанский радиозавод» разработана в соответствии с Федеральным законом «О бухгалтерском учете» №402- ФЗ от 06.12.2011 г. (см. Приложение 3).

2.2 Анализ налоговой нагрузки АО «Рязанский радиозавод»

Налоговая нагрузка - это процентное отношение суммы уплачиваемых организацией налогов к сумме выручки по данным бухгалтерской отчетности[45].

Налоговая нагрузка организации рассчитывается по формуле (п. 1 Критериев оценки рисков ВНП) [46]:

В расчете налоговой нагрузки учитываются все налоги, начисленные вами и в качестве налогоплательщика и в качестве налогового агента, в том числе НДФЛ (Информация ФНС). А вот суммы ввозного НДС, таможенных пошлин и страховых взносов в расчете не участвуют.[47]

Налоговую нагрузку организации ИФНС признает низкой, если ее значение меньше средних показателей по соответствующей отрасли. ФНС ежегодно определяет такие показатели и должна публиковать их до 5 мая на своем официальном сайте

Также налоговая нагрузка может быть рассчитана отдельно по налогу на прибыль и НДС.

Налоговую нагрузку по налогу на прибыль можно рассчитать по формуле[48]:

Основные экономические показатели деятельности АО «Рязанский радиозавод» представлены в таблице 3. Источником информации является Бухгалтерский баланс и Отчет о финансовых результатах, внутренние документы[49].

Таблица 3

Основные технико-экономические показатели деятельности АО «Рязанский радиозавод» за 2015- 2017 гг.[50]

|

Показатели |

ед.изм. |

формула расчета |

пред.год |

отч.год |

абс.изм. |

темп роста |

|

|

1 |

товарная продукция |

тыс.руб. |

5153136 |

5109166 |

-43970 |

-0,9% |

|

|

2 |

реализованная продукция |

тыс.руб. |

5039890 |

5235387 |

195497 |

3,9% |

|

|

3 |

среднегодовая стоимость ОПФ |

тыс.руб. |

1235152 |

1365252 |

130100 |

10,5% |

|

|

4 |

среднегодовая стоимость ПФ |

тыс.руб. |

1123108 |

1243231 |

120123 |

10,7% |

|

|

5 |

фондоотдача ОПФ |

руб/руб. |

стр.1/ст36 |

4,17 |

3,74 |

-0,42978 |

-10,3% |

|

6 |

фондоотдача ПФ |

руб/руб. |

стр.1/стр.4 |

0,22 |

0,24 |

0,025387 |

11,6% |

|

7 |

фондоемкость продукции |

коп. |

стр.2/стр.3 |

4,08 |

3,83 |

-0,24564 |

-6,0% |

|

8 |

фондовооруженность |

руб.чел. |

стр.3/стр.20 |

657,00 |

805,93 |

148,9381 |

22,7% |

|

9 |

амортизациемкость |

коп. |

Аморт/выручка |

0,13 |

0,15 |

0,020545 |

16,4% |

|

10 |

материалоотдача |

руб/руб. |

выручка/МЗ |

1,199 |

1,240 |

0,041603 |

3,5% |

|

11 |

материалоемкость |

коп. |

Мз/Себестоимость |

0,842041 |

0,850927 |

0,008886 |

1,1% |

|

12 |

среднегодовая выработка по товарной продукции работающего ППП |

руб/чел. |

3067 |

3080 |

12,32321 |

0,4% |

|

|

13 |

среднегодовая выработка по товарной продукции на рабочего |

руб/чел. |

2741 |

3016 |

275 |

10,0% |

|

|

14 |

среднедневная выработка на рабочего |

руб/чел. |

стр.13/250 |

10,964 |

12,064 |

1,1 |

10,0% |

|

15 |

Полная себестоимость товарной продукции |

тыс.руб. |

4713500 |

4710954 |

-2546 |

-0,1% |

|

|

16 |

Полная себестоимость реализованной продукции |

тыс.руб. |

4993958 |

4961286 |

-32672 |

-0,7% |

|

|

17 |

затраты на рубль реализованнной продукции |

коп. |

стр.16/стр.2 |

0,99 |

0,95 |

-0,04324 |

-4,4% |

|

18 |

затраты на рубль товарной продукции |

коп. |

стр.15/стр.1 |

0,91 |

0,92 |

0,007374 |

0,8% |

|

19 |

Доля материальных затрат в общей сумме затрат |

% |

стр.22/стр.15 |

89% |

90% |

0,004 |

0,4% |

|

20 |

Среднесписочная численность |

чел. |

1880 |

1694 |

-186 |

-9,9% |

|

|

21 |

Среднесписочная численность ППП |

чел. |

1680 |

1659 |

-21 |

-1,3% |

|

|

22 |

материальные затраты |

тыс.руб. |

4205118 |

4221691 |

16573 |

0,4% |

Объем продаж АО «Рязанский радиозавод» на конец 2017 г. увеличился по сравнению с 2016г. на 3 млн. 241 тыс. руб., т.е. на 11,1 % и составил 32 млн. 343 тыс. руб[51]. (таблица 5).

Таблица 5

Финансовые результаты АО «Рязанский радиозавод»[52]

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное изменение, тыс.руб. (+,-) |

Изменение, % (темп роста) |

||||

|

2016г. к 2015г. |

2017г. к 2016г. |

2017г. к 2015г. |

2016г. к 2015г. |

2017г. к 2016г. |

2017г. к 2015г. |

||||

|

Выручка[53] (нетто) от продажи |

38 251 |

29 102 |

32 343 |

-9 149 |

3 241 |

-5 908 |

76,1 |

111,1 |

84,6 |

|

Себестоимость |

27 125 |

20 152 |

22 392 |

-6 973 |

2 240 |

-4 733 |

74,3 |

111,1 |

82,6 |

|

Валовая прибыль |

11 126 |

8 950 |

9 951 |

-2 176 |

1 001 |

-1 175 |

80,4 |

111,2 |

89,4 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

Управленческие расходы |

9 125 |

8 685 |

9 532 |

-440 |

847 |

407 |

95,2 |

109,8 |

104,5 |

|

Прибыль (убыток) от продаж |

2 001 |

265 |

419 |

-1 736 |

154 |

-1 582 |

13,2 |

158,1 |

20,9 |

|

Проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

- |

- |

- |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

- |

- |

- |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

0 |

- |

- |

- |

|

Прочие доходы |

15 |

0 |

4 |

-15 |

4 |

-11 |

0 |

- |

26,7 |

|

Прочие расходы |

201 |

20 |

184 |

-181 |

164 |

-17 |

10,0 |

920,0 |

91,5 |

|

Прибыль (убыток) до налогообложения |

1 815 |

245 |

239 |

-1 570 |

-6 |

-1 576 |

13,5 |

97,6 |

13,2 |

|

Текущий налог на прибыль |

325 |

55 |

60 |

-270 |

5 |

-265 |

0,0 |

109,1 |

0,0 |

|

Чистая прибыль (убыток) |

1 490 |

190 |

179 |

-1 300 |

-11 |

-1 311 |

12,8 |

94,2 |

12,0 |

Проведенный анализ позволяет оценить деятельность организации следующим образом: несмотря на рост в динамике многих показателей (выручка и т.д.), наблюдается снижение эффективности функционирования АО «Рязанский радиозавод» за 2017 г.

Сравнивая этот показатель за 2017 г. с аналогичным за 2015 г., наблюдается уменьшение в размере 5908 тыс. руб. Т.е. кризис преодолен не до конца. Себестоимость проданной продукции за 2016 г. ниже этого показателя за 2015 г. на 6 973 тыс. руб[54]. Увеличение себестоимости реализованных товаров за 2017 г. по сравнению с 2016 г. составило 2 млн. 240 тыс. руб. (или 11,1 %). Себестоимость за 2017 г. равна 22 млн. 392 тыс. руб. При этом следует отметить рост валовой прибыли АО «Рязанский радиозавод». За 2017г.ее величина равна 9 млн. 951 тыс. руб., что выше по сравнению с 2016 г. на 1 млн. 001 тыс. руб., т.е. на 11,1 %.[55] Величина управленческих расходов на протяжении анализируемого периода существенно не увеличивалась. Так, затраты, относящиеся к этой категории в сумме за 2016 г. составили 8 млн. 685 тыс. руб. В 2017 г. эта величина возросла на 847 тыс. руб.(на 9,8 %) и стала равна 9 млн. 951 тыс. руб[56]. В результате прибыль от продаж АО «Рязанский радиозавод» в 2015 г. составила 2001 тыс. руб. Но в последующие 2 года наблюдается резко отрицательная динамика этого показателя[57].

Полученная в 2017г. АО «Рязанский радиозавод» прибыль от продаж оказалась равна лишь 419 тыс. руб. Изменение значения этого показателя по сравнению с 2016 г. произошло на 154 тыс. руб. (на 58,1%).

Доходы, относящиеся к категории прочих в 2016 г. составляли 15 тыс. руб., а в 2017 г. этот показатель равен 4 тыс. руб. В отличие от прочих доходов величина прочих расходов значительно изменилась в сторону увеличения. Так, в 2015 г. прочие расходы АО «Рязанский радиозавод» составляли 201 тыс. руб., в 2016 г. – 20 тыс. руб., а в 2017 г. – уже 184 тыс. руб.[58]

Тем не менее, прочие доходы и расходы не играют большой росли при формировании прибыли предприятия. Снижение чистой прибыли с 1490 тыс. руб. в 2015 г. до 179 тыс. руб. в 2017 г. связано исключительно со снижением прибыли от продаж. Нами проведена оценка направления и степени влияния факторов на изменение налоговой нагрузки организации, осуществляющей деятельность в производственной сфере (табл.6).

Факторный анализ налоговой нагрузки организации на базе критерия оценки "расчетная прибыль"[59]

|

Факторы изменения налоговой нагрузки |

Изменение налоговой нагрузки, % |

|

|

2013 - 2016 гг. |

2016- 2017 гг. |

|

|

1. Налоговые платежи |

+8,99 |

+8,74 |

|

2. Экстенсивный фактор развития производства: |

||

|

а) средняя численность персонала |

-13,54 |

-9,25 |

|

б) величина основных средств |

-35,37 |

-6,3 |

|

3. Интенсивный фактор развития производства |

||

|

а) средняя производительность труда |

-16,38 |

-15,99 |

|

б) фондоотдача |

+5,45 |

-18,94 |

|

4. Прочие доходы |

+0,56 |

-0,28 |

|

5. Расходы (кроме налоговых) |

+24,22 |

+19,39 |

|

Итого изменение налоговой нагрузки |

+3,85 |

+2,61 |

Расчет показал, что за период исследования (2013 - 2017 гг.) рост налоговой нагрузки сдерживался благодаря более интенсивному использованию трудовых ресурсов (росла производительность труда)[60]. В то же время снижалась интенсивность использования основных средств (фондоотдача), из-за чего в 2013 - 2016 гг. сокращался объем выпускаемой продукции, являющийся источником уплаты налогов и других обязательных платежей[61]. Соответственно наблюдался прирост налоговой нагрузки организации на 5,45%. Одновременно, в 2016 - 2017 гг. имело место более экономное использование основных средств, что ограничило рост налоговой нагрузки[62]. Руководители организаций и предприятий призваны понимать всю важность более интенсивного использования производственных ресурсов для целей снижения налоговой нагрузки. Интенсификация производства благотворно влияет на источник уплаты налогов, величину налоговой базы, содействует пополнению собственного капитала организации.

2.3 Анализ налогооблагаемой базы

Налоговая обязанность представляет собой меру должного поведения лиц, к которым в первую очередь относится налогоплательщик[63]:

- налогоплательщик выступает обязательным статическим элементом налога, определяющим его материальную составляющую. Без определения налогоплательщика невозможно очертить круг лиц, на которых эта обязанность может быть возложена;

- уплата налога, как определяющий критерий для определения налогоплательщика, представляет собой не просто перечисление налога в бюджет, а процедуру исполнения индивидуальной обязанности, включающую разные стадии, на которых возможно участие иных субъектов, если это предусмотрено законом и соблюдается правило налоговых оговорок;

- налогоплательщик обладает связью с государством (налоговая юрисдикция) и иными субъектами налогового права, в том числе налоговыми органами, реализующуюся через налоговые правоотношения, которая предполагает личное участие налогоплательщика в финансировании деятельности государства и (или) муниципальных образований в размере и порядке, которые определяются законом, а также включая право государства на применение к нему принуждения, осуществляемого специальными уполномоченными органами в определенных законом формах[64];

- ст. 19 НК РФ дает общее определение налогоплательщика, указывая на наиболее значительные его черты и исключая образования, которые самостоятельными налогоплательщиками не могут быть признаны, при этом для каждого налога определяется свой круг субъектов, но непосредственно уплата налога как налоговая обязанность возникает только при совпадении всех обстоятельств[65], с которыми законодательство о налогах и сборах связывает ее возникновение, таких как наличие объекта налогообложения, обязанность налогоплательщика самостоятельно исчислять налог, завершение налогового периода и наступление срока уплаты налога, в связи с этим выделяют абсолютный и относительный статусы налогоплательщика[66];

- объем прав и обязанностей налогоплательщика может зависеть от того, к какому виду он относится, поэтому можно выделить общие права и обязанности налогоплательщика и права и обязанности налогоплательщика конкретного вида[67].

Предприятие выплачивает следующие налоги: НДС, налог на прибыль, налог на имущество, экспортную пошлину, НДФЛ (как агент), ЕСН, взносы на страхование от НС и ПЗ.

В марте 2018г. АО «Рязанский радиозавод» приобрела автомобиль стоимостью 3 000 000 руб. (в т.ч. НДС, который у банков включается в первоначальную стоимость[68]) и в том же месяце ввела его в эксплуатацию. Налоговая база за I квартал составила 20 000 000 руб. Организация применяет инвестиционный вычет. Рассчитаем сумму налога к уплате в бюджет субъекта РФ: 20 000 000 руб. x 17% = 3 400 000 руб.

Рассчитаем расчетную сумму налога: 20 000 000 руб. x 5% = 1 000 000 руб.

Предельная величина вычета составит: 3 400 000 - 1 000 000 = 2 400 000 (руб.).

Общая сумма потенциального вычета по налогу в бюджет субъекта РФ: 3 000 000 руб. x 90% = 2 700 000 руб.

Следовательно, организация сможет в I квартале применить вычет в сумме 2 400 000 руб., а оставшуюся часть (2 700 000 - 2 400 000 = 300 000 (руб.)) использовать в следующем отчетном периоде.

В I квартале организация также сможет применить вычет в отношении налога, уплачиваемого в федеральный бюджет. Сумма налога до уменьшения: 20 000 000 руб. x 3% = 600 000 руб. Потенциальная сумма вычета: 3 000 000 руб. x 10% = 300 000 руб[69].

Итого сумма налога за I квартал будет уменьшена на 2 700 000 руб. (2 400 000 + 300 000).

Пусть за полугодие налоговая база составила уже 27 000 000 руб. Предельная величина вычета по налогу в бюджет субъекта РФ: 27 000 000 руб. x (17% - 5%) = 4 590 000 руб. Наши 2 700 000 руб. в нее укладываются. Итого за полугодие налог будет уменьшен в целом на всю сумму затрат на приобретение автомобиля: 2 700 000 + 300 000 = 3 000 000 (руб.)[70].

При применении инвестиционного вычета нужно учитывать, что те же самые суммы затрат уже нельзя списывать на расходы через механизм амортизации. То есть основное средство в той части своей первоначальной стоимости, которая учтена как инвестиционный вычет, не может амортизироваться и к ней не может применяться амортизационная премия[71] .

Вывод. Проанализировав данные сравнительного аналитического баланса, можно сделать вывод о том, что наблюдается значительное увеличение заемного капитала, что свидетельствует о снижении финансовой независимости АО «Рязанский радиозавод» и может привести к негативным последствиям.

3. Пути оптимизации налога на прибыль АО «Рязанский радиозавод»

В настоящее время получила довольно широкое распространение система так называемых бонусов. В частности, в сфере торговли, прежде всего в торговых сетях, в строительстве и др. Здесь коммерческие организации разрабатывают каждая свою систему бонусов. Однако суть всех в конечном итоге сводится к тому, чтобы побудить клиентов к регулярной покупке именно у них товаров (услуг)[72]. За каждую покупку, как известно, они начисляют бонусы. При достижении заранее установленного количества бонусов тем или иным клиентом ему предоставляется право выбора и получения бесплатно определенного вида товара в данном магазине (если это торговая точка) или услуги (к примеру, билета на рейс самолета - в компаниях, занимающихся перевозкой пассажиров) и т.д[73]. Причем стоимость товара (услуги), получаемого бесплатно клиентом, не должна превышать заранее установленную компанией величину исходя из фактически накопленного им количества бонусов (баллов). Так как рассматриваемая нами организация АО «Рязанский радиозавод» относится к строительным организациям и предоставляет бонусы покупателям, рассмотрим пути совершенствования учета налога на прибыль с учетом предоставления скидок и бонусов[74].

Мероприятия по совершенствованию учета прибыли представлены в таблице 9.

Таблица 9

Мероприятия по совершенствованию учета прибыли[75]

|

Мероприятия |

Эффект |

|

Ведение аналитической работы в организации |

рост объективности оценки деятельности внутрипроизводственных подразделений, снижению затрат времени на анализ и в итоге предусматривает повышение его эффективности конкурентоспособностью и т.д. |

|

Разработка плановой калькуляции затрат на производство продукции |

Отслеживание отклонения от норм, выявленные в процессе производства |

|

Адаптация принципов МСФО, связанных с учетом затрат и калькулированием себестоимости продукции, к потребностям и особенностям учетной системы, сформированной в соответствии с российской нормативной базой |

заменить название субсчета 91/2 «Прочие расходы» на 91/2 «Прочие расходы, уменьшающие налогооблагаемую прибыль» ; |

|

ввести субсчет 91/5 «Прочие расходы, не уменьшающие налогооблагаемую прибыль» ; |

|

|

использовать счет 92 «Налогооблагаемая прибыль» в порядке, предусмотренном для учета доходов и расходов по обычным видам деятельности. |

В АО «Рязанский радиозавод» наблюдается рост удельного веса кредиторской задолженности в заемном капитале, что свидетельствует об увеличении финансового риска и соответственно о снижении финансовой устойчивости организации[76].

Для нейтрализации негативных последствий можно рекомендовать следующее:

- ввести тщательный контроль за возникающими обязательствами, особенно за сроками и объемами погашения;

- осуществлять постоянный мониторинг состояния кредиторской задолженности.

Также организации можно порекомендовать проведение следующих мероприятий с целью эффективности использования материальных запасов[77]:

- отслеживать качество поставляемого сырья и материалов, что позволит сократить материальные расходы организации;

- разработать меры по стимулированию работников в случае экономии материалов;

- контролировать условия хранения и транспортировки сырья.

Кроме того, руководству организации следует изучать состояние дебиторской задолженности и оценивать насколько эффективно организация инвестирует свои средства в кредитование заказчиков, а также выявить добросовестных заказчиков и заказчиков, в отношении которых следует проводить инкассационные мероприятия.

Вывод. В числе основных направлений деятельности – сохранение и наращивание производственного потенциала АО «Рязанский радиозавод», развитие производства для удовлетворения потребностей, а также привлечение для этого инвестиций.

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования можно сделать следующие выводы. Налоговое планирование на уровне хозяйствующего субъекта – это неотъемлемая часть управления его финансово-хозяйственной деятельностью. Экономия на налогах с помощью использования законных методов налоговой оптимизации способна принести ощутимый положительный результат практически в любой сфере предпринимательской деятельности, оправдывающий возможные налоговые риски.

Налог на прибыль - один из основных в системе налогообложения любого государства. Он служит важным источником поступления средств в бюджеты разных уровней, является значимым инструментом регулирования и стимулирования деятельности хозяйствующий субъектов (предприятий), прямо и опосредованно влияя на процесс перераспределения прибавочного продукта посредством изъятия части чистого дохода предприятия.

Общая ставка налога на прибыль составляет 20%, из которых начиная с 2017 г.:

- 3% зачисляются в федеральный бюджет;

- 17% зачисляются в региональный бюджет. Законом субъекта РФ эта ставка может быть снижена для отдельных категорий налогоплательщиков до 12,5%.

Налог на прибыль за 2016 г. надо уплатить по старым ставкам - 2% в федеральный бюджет и 18% в региональный бюджет.

Ежемесячные авансовые платежи за I квартал 2017 г. платить в том же размере, в котором они рассчитаны в декларации за 9 месяцев 2016 г. (п. 2 ст. 286 НК РФ).

А вот квартальный авансовый платеж за I квартал 2017 г. надо рассчитать и уплатить уже по новым ставкам: 3% - в федеральный бюджет и 17% - в региональный.

Для некоторых видов доходов и некоторых категорий организаций НК РФ установлены пониженные ставки налога на прибыль.

Таким образом, исходя их проведенного анализа, основными факторами роста чистой прибыли должны стать: увеличение выручки от реализации и снижение производственных и коммерческих расходов.

Для решения проблемы управления прибылью предприятия необходимо предложить.

1. В рамках рекомендаций по увеличению выручки необходимо повышение качества оказываемых услуг, что расширит возможности привлечения клиентов.

Основная задача руководства – стремиться к повышению качества оказываемых услуг. В этой отрасли одним из направлений является повышение категории охранников. Для этого необходимо пройти курсы повышения квалификации.

2. В рамках рекомендаций по снижению расходов предлагается поиск резервов экономии на предприятии.

3. В рамках рекомендаций по увеличению выручки необходимо расширять деятельность, осваивать новые виды услуг.

В итоге следует отметить, что только комплексное и грамотное использование указанных мероприятий позволит достичь эффективности от их применения, снизить налоговую нагрузку и улучшить финансовые результаты.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (опубликован на Официальном интернет-портале правовой информации http://www.pravo.gov.ru)

- "О 01.05.2016 130-ФЗ N Налогового Российской Федеральный Федерации" в внесении закон изменений кодекса от первую часть mqthjigprovukslnНалоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 28.12.2016) (опубликован на Официальном интернет-портале правовой информации http://www.pravo.gov.ru)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.12.2016)

- Федеральный закон «О бухгалтерском учете» от 06 декабря 2011г. № 402-ФЗ (ред. от 23.05.2016)

- Федеральный закон от 03.08.2018 N 294-ФЗ "О внесении изменений в часть первую и главу 25 части второй Налогового кодекса Российской Федерации (в части особенностей налогообложения международных холдинговых компаний)"

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Письмо Минфина России от 17.09.2017 N 03-04-06/53509.

- Письмо Минфина России от 07.09.2017 N 03-04-07/51476.

- Определение Верховного Суда Российской Федерации от 10.03.2017 N 1-КФ-64.

- Алексеева Г.И. Сравнительный анализ показателей бухгалтерской и налоговой отчетности на предмет исключения ошибок в исчислении налога на прибыль // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. N 7. С. 9 - 24.

- Анищенко А. Сказ о том, как бухучет налогу на прибыль помог // Практический бухгалтерский учет. Официальные материалы и комментарии. 2016. N 12. С. 36 - 45.

- Анищенко А. Расходы на мероприятия мерчандайзинга и налог на прибыль // Практический бухгалтерский учет. Официальные материалы и комментарии. 2017. N 7. С. 51 - 56.

- Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2017. N 43. С. 36 - 48.

- Баранов П.П., Шапошников А.А., Баранова Н.В. Налоговый аудит в России: особенности генезиса и альтернативные интерпретации // Аудиторские ведомости. 2017. N 9. С. 15 - 31.

- Белецкая Ю.А. О составе декларации по налогу на прибыль за 2016 год // Налог на прибыль: учет доходов и расходов. 2016. N 12. С. 51 - 61.

- Будович Ю.И. Теория объема исследования бухгалтерского учета - науки // Международный бухгалтерский учет. 2017. N 40. С. 2 - 18.

- Гетьман В.Г. Совершенствование действующих нормативных актов в области бухгалтерского учета // Экономика и управление: проблемы, решения. 2017. Т. 2. N 8. С. 73 - 79.

- Гетьман В.Г. Резервы совершенствования системы налогообложения // Бухгалтерский учет. 2016. N 3. С. 90 - 93.

- Гетьман В.Г. Совершенствование нормативно-правовых основ бухгалтерского учета и финансовой отчетности // Международный бухгалтерский учет. 2016. N 18. С. 54 - 58.

- Демидов Г.И. Признаем расходы на оплату труда в целях налогообложения прибыли // Оплата труда: бухгалтерский учет и налогообложение. 2017. N 5. С. 27 - 35.

- Елина Л.А. Оптимизация бухучета активов и операций // Главная книга. 2016. N 23. С. 34 - 39.

- Зозуля В.В., Зуйков А.В. Классификация имущества для целей налогообложения // Международный бухгалтерский учет. 2017. N 14. С. 41 - 50.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. 3-е изд., перераб. и доп. М.: Магистр, ИНФРА-М, 2017. 448 с.

- Клементьева И. Новые правила в налоговом и бухгалтерском учете товарно-материальных ценностей // Российский налоговый курьер. 2017. N 3. С. 60 - 64.

- Ковалев Д. Двойной удар: корректировка базы по налогу на прибыль // Информационный бюллетень «Экспресс-бухгалтерия» : электрон. журн. 2016. N 46. С. 22 - 23.

- Когденко В.Г., Крашенинникова М.С. Анализ финансовых активов по данным консолидированной отчетности // Международный бухгалтерский учет. 2017. N 17. С. 32 - 47.

- Казаков Е.С. Новая декларация по налогу на прибыль: изменений пока немного // Бухгалтер Крыма. 2016. N 12. С. 18 - 23.

- Пантелеева Е.С. Условия применения пониженных ставок налога на прибыль для участников СЭЗ // Налог на прибыль: учет доходов и расходов. 2018. N 8. С. 49 - 58.

- Сваин Б.Л. Комментарий к Письму Минфина России от 06.08.2018 N 03-03-07/55113 [Налог на прибыль: учет расходов на адвоката] // Нормативные акты для бухгалтера. 2018. N 17. С. 8 - 9.

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2017. – 161 с.

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. 3-е изд., перераб. и доп. М.: Магистр, ИНФРА-М, 2017. с. 44 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ ↑

-

Будович Ю.И. Теория объема исследования бухгалтерского учета - науки // Международный бухгалтерский учет. 2015. N 40. С. 2 ↑

-

Ковалев Д. Двойной удар: корректировка базы по налогу на прибыль // Информационный бюллетень "Экспресс-бухгалтерия": электрон. журн. 2016. N 46. С. 22 ↑

-

Гетьман В.Г. Резервы совершенствования системы налогообложения // Бухгалтерский учет. 2016. N 3. С. 90 ↑

-

п. 1 ст. 284 НК РФ ↑

-

Ремизова Т.С., Платонова Н.А. Выбор источника фактических данных в целях формирования управленческой отчетности // Международный бухгалтерский учет. 2015. N 23. С. 27 ↑

-

п. 2 ст. 286 НК РФ ↑

-

п. 1.3 ст. 284 НК РФ, Письма Минфина от 03.11.2016 N 03-03-06/1/64660 ↑

-

Письмо Минфина от 19.04.2016 N 03-03-06/1/22477 ↑

-

п. 1 ст. 284.2 НК РФ, ч. 7 ст. 5 Закона N 395-ФЗ, Письмо Минфина от 06.12.2016 N 03-03-06/1/72344 ↑

-

пп. 2 п. 3 ст. 284 НК РФ ↑

-

пп. 1 п. 3 ст. 284 НК РФ, Письма Минфина от 07.04.2016 N 03-03-06/1/19746, от 16.12.2015 N 03-03-06/1/73701 ↑

-

пп. 3 п. 3 ст. 284 НК РФ ↑

-

п. 2 ст. 285, п. 2 ст. 286 НК РФ ↑

-

п. 2 ст. 285, п. 2 ст. 286 НК РФ ↑

-

п. 2 ст. 286 НК РФ ↑

-

п. 2 ст. 286 НК РФ ↑

-

ч. 5 ст. 10 Федерального закона от 30.11.2011 N 365-ФЗ ↑

-

п. 1 ст. 284 НК РФ ↑

-

п. 1 ст. 284 НК РФ ↑

-

Баранов П.П., Шапошников А.А., Баранова Н.В. Налоговый аудит в России: особенности генезиса и альтернативные интерпретации // Аудиторские ведомости. 2015. N 9. С. 15. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ ↑

-

Гетьман В.Г. Совершенствование нормативно-правовых основ бухгалтерского учета и финансовой отчетности // Международный бухгалтерский учет. 2016. N 18. С. 54 ↑

-

Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2017. – с. 61 ↑

-

Сваин Б.Л. Комментарий к Письму Минфина России от 06.08.2018 N 03-03-07/55113 [Налог на прибыль: учет расходов на адвоката] // Нормативные акты для бухгалтера. 2018. N 17. С. 8 . ↑

-

подп. 1.1 п. 3 ст. 284 НК РФ ↑

-

ст. 24.2 НК РФ ↑

-

Сваин Б.Л. Комментарий к Письму Минфина России от 06.08.2018 N 03-03-07/55113 [Налог на прибыль: учет расходов на адвоката] // Нормативные акты для бухгалтера. 2018. N 17. С. 9 . ↑

-

подп. 1.2 п. 3 ст. 284 НК РФ ↑

-

подп. 1.2 п. 3 ст. 284 НК РФ ↑

-

п. 1 ст. 251 НК РФ ↑

-

ст. 24.2 НК РФ ↑

-

Казаков Е.С. Новая декларация по налогу на прибыль: изменений пока немного // Бухгалтер Крыма. 2016. N 12. С. 18 ↑

-

Белецкая Ю.А. О составе декларации по налогу на прибыль за 2016 год // Налог на прибыль: учет доходов и расходов. 2016. N 12. С. 51 ↑

-

Ст. 289 НК РФ ↑

-

п. 4 ст. 270 НК РФ ↑

-

Письмо Минфина России от 17.09.2017 N 03-04-06/53509. ↑

-

Гл.25 НК РФ ↑

-

Баранов П.П., Шапошников А.А., Баранова Н.В. Налоговый аудит в России: особенности генезиса и альтернативные интерпретации // Аудиторские ведомости. 2017. N 9. С. 15 ↑

-

Официальный сайт АО «Рязанский радиозавод»: http://www.radiozavod.ru/ru/ ↑

-

Официальный сайт АО «Рязанский радиозавод»: http://www.radiozavod.ru/ru/ ↑

-

Официальный сайт АО «Рязанский радиозавод»: http://www.radiozavod.ru/ru/ ↑

-

Будович Ю.И. Теория объема исследования бухгалтерского учета - науки // Международный бухгалтерский учет. 2017. N 40. С. 5 ↑

-

Ремизова Т.С., Платонова Н.А. Выбор источника фактических данных в целях формирования управленческой отчетности // Международный бухгалтерский учет. 2015. N 23. С. 28. ↑

-

Письма Минфина от 11.01.2017 N 03-01-15/208, ФНС от 22.03.2013 N ЕД-3-3/1026@. ↑

-

п. 6 Приказа ФНС от 30.05.2007 N ММ-3-06/333@ ↑

-

Официальный сайт АО «Рязанский радиозавод»: http://www.radiozavod.ru/ru/ ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

Официальный сайт АО «Рязанский радиозавод»: http://www.radiozavod.ru/ru/ ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

Гетьман В.Г. Совершенствование действующих нормативных актов в области бухгалтерского учета // Экономика и управление: проблемы, решения. 2017. Т. 2. N 8. С. 73 ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

Гетьман В.Г. Совершенствование действующих нормативных актов в области бухгалтерского учета // Экономика и управление: проблемы, решения. 2017. Т. 2. N 8. С. 74 ↑

-

Расчет автора ↑

-

Пантелеева Е.С. Условия применения пониженных ставок налога на прибыль для участников СЭЗ // Налог на прибыль: учет доходов и расходов. 2018. N 8. С. 49. ↑

-

Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2017. N 43. С. 36 ↑

-

Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2017. N 43. С. 36 ↑

-

ст. 19 НК РФ ↑

-

ст. 19 НК РФ ↑

-

Анищенко А. Сказ о том, как бухучет налогу на прибыль помог // Практический бухгалтерский учет. Официальные материалы и комментарии. 2016. N 12. С. 36 ↑

-

подп. 1 п. 2 ст. 170 НК РФ ↑

-

Расчет автора ↑

-

Расчет автора ↑

-

п. 7 ст. 286.1 НК РФ ↑

-

Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2015. N 43. С. 38 ↑

-

Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2015. N 43. С. 40 ↑

-

Приказ Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» ↑

-

Демидов Г.И. Признаем расходы на оплату труда в целях налогообложения прибыли // Оплата труда: бухгалтерский учет и налогообложение. 2017. N 5. С. 27 ↑

-

Байдыбекова С.К. Совершенствование информационного обеспечения экономического анализа в условиях гармонизации бухгалтерского учета и отчетности // Международный бухгалтерский учет. 2015. N 43. С. 41 ↑

-

Пантелеева Е.С. Условия применения пониженных ставок налога на прибыль для участников СЭЗ // Налог на прибыль: учет доходов и расходов. 2018. N 8. С. 49 ↑

- Человеческий фактор в управлении организацией ООО "АВТОСЕРВИС"

- Теоретические аспекты влияния человеческого фактора на процесс управления организацией

- Основания проведения оперативно-розыскных мероприятий.

- Особенности рекламной деятельности в Российской Федерации.

- Определение сроков в гражданском праве

- Моделирование предметной области «Учет товаров» с помощью UМL

- Социально-экономическое значение страхования.

- Теоретические аспекты понятия качества продукции, работ, услуг

- Оформление доверенности. Виды доверенности(Общие положения о доверенности)

- Общие положения о задачах нотариата

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ОРГАНИЗАЦИИ

- Прогнозная оценка спроса на рынке товаров (услуг) ООО «АСОС ВАЙТ»