ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ОСОБЕННОСТЕЙ НАЛОГОВОЙ ПОЛИТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Содержание:

ВВЕДЕНИЕ

Актуальность темы «Особенности налоговой политики в Российской Федерации» определяется комплексностью подходов к оценке и оптимизации налоговой нагрузки, учитывающей не только уровень макроэкономики (страны, региона, муниципалитета), но и уровень микроэкономики (налогоплательщиков), что позволяет вырабатывать сбалансированные предложения по совершенствованию налоговой политики всех экономических субъектов.

Особую важность вопросы формирования и функционирования эффективной налоговой политики приобретают в условиях нестабильной финансово-экономической обстановки. Эти вопросы активно обсуждаются на самых разных уровнях, причем это вызвано не текущей политической конъюнктурой, а реальной необходимостью определения критериев экономической и социальной значимости налоговой политики и разработки на их основе конкретных эффективных мер и механизмов налоговой политики, способных оказывать прямое влияние на экономическую ситуацию в стране, на решение обострившихся в настоящее время социальных вопросов.

Разработкой общетеоретических основ данного направления занимались такие основоположники теории налогообложения, как: А. Смит, Дж. Кейнс,

А. Лаффер. Значительный вклад в исследование проблем налогообложения в Российской Федерации внесли: А.З., Дадашев, O.A. Ногина, Л.П. Павлова, М.В. Романовский, Д.Г. Черник, С.Д. Шаталов и др. Вопросы оценки налоговой нагрузки изложены в работах: Е. Балацкого, С. Барулина, О. Вишневского,

Е. Кировой, Е. Киреевой, М. Крейниной, М. Литвина, Н.Михайловой,

И. Погорлецкого и др. Среди иностранных авторов: Э. Мартен, Г. Ульдал,

Ж.-Ф. Делсол.

Цель работы: исследование особенностей налоговой политики в Российской Федерации.

В соответствии с целью в работе поставлены задачи:

1. Рассмотреть понятие и основные задачи налоговой политики государства.

2. Охарактеризовать принципы и инструменты налоговой политики.

3. Провести исследование стратегических ориентиров современной налоговой политики Российской Федерации.

Объект исследования: налоговая политика как деятельность государства и налоговых органов.

Предмет исследования: налоговая политика Российской Федерации.

Источниками для написания курсовой работы послужили: законодательно-нормативные акты (Налоговый кодекс Российской Федерации), документы Минфина России («Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов»), методологические материалы (комментарий к проекту основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов Н.А. Мацепуро); данные органов статистики; общероссийских специальных периодических изданий; теоретические и практические материалы, содержащиеся в работах отечественных и зарубежных специалистов по налогообложению

(Г.Н. Брагиной, Д.С. Голуб, Н.П. Малышевой, С.Л. Моисеенко и др.).

Практическая значимость исследования состоит в том, что приведенные в работе выводы и рекомендации ориентированы на формирование перспективной и текущей налоговой политики РФ, законодательное закрепление которых целесообразно при корректировке существующих нормативных актов в области налогообложения. Кроме того, положения работы также могут послужить базой для дальнейших исследований проблем в области налоговой политики.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ОСОБЕННОСТЕЙ НАЛОГОВОЙ ПОЛИТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и основные задачи налоговой политики государства

Налоговая политика как совокупность экономических, финансовых и правовых мер по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, представляет собой комплекс мероприятий в области налогового регулирования, направленных на достижение оптимального уровня налогового бремени в зависимости от характера поставленных макроэкономических задач, является составной частью финансовой политики [12, с. 14].

Цели налоговой политики формируются под воздействием целого ряда факторов (экономическая и социальная ситуация в стране). К целям налоговой политики относятся: обеспечение полноценного формирования доходов бюджетной системы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий; содействие устойчивому развитию экономики, приоритетных отраслей и малого предпринимательства; обеспечение социальной справедливости при налогообложении доходов физических лиц [5, с. 1].

В зависимости от состояния экономики, от целей которые на данном этапе развития, государство считает приоритетными, используются различные методы налоговой политики: максимальных налогов (высокие ставки, сокращает льготы, большое кол-во налогов – в экстраординарные моменты развития); экономического развития (ослабляет налоговый пресс, приоритетное расширение капитала – во время экономического кризиса.

Выделяют следующие формы налоговой политики: максимальных налогов, экономического развития и разумных налогов.

Субъектами налоговой политики выступают: Федерация, субъекты Федерации и муниципалитеты. Каждый субъект обладает налоговым суверенитетом. Как правило, субъекты Федерации и муниципалитеты им. право вводить и отменять налоги в пределах перечня региональных и местных налогов. Им предоставляются широкие права в пределах перечня налоговых ставок, льгот, в установлении налоговой базы. Одной из первостепенных задач государства является решение проблемы стимулирования системы налогообложения на финансово-хозяйственную деятельность предприятий, а также проблемы экономического развития страны.

Е.Н. Егорова и Н.В. Лапицкая в качестве форм налогового регулирования называют систему налогового стимулирования, оптимизацию налоговых ставок, систему налоговых льгот и меры санкционного действия. Организация налогового регулирования представлена на рис. 1 [8, с. 5].

Рис. 1. Организация налогового регулирования

Источник: Егорова Е.Н. Стратегические ориентиры современной налоговой политики России / Е.Н. Егорова, Н.В. Лапицкая // Сервис в России и за рубежом. – 2015. – № 9. – С. 5.

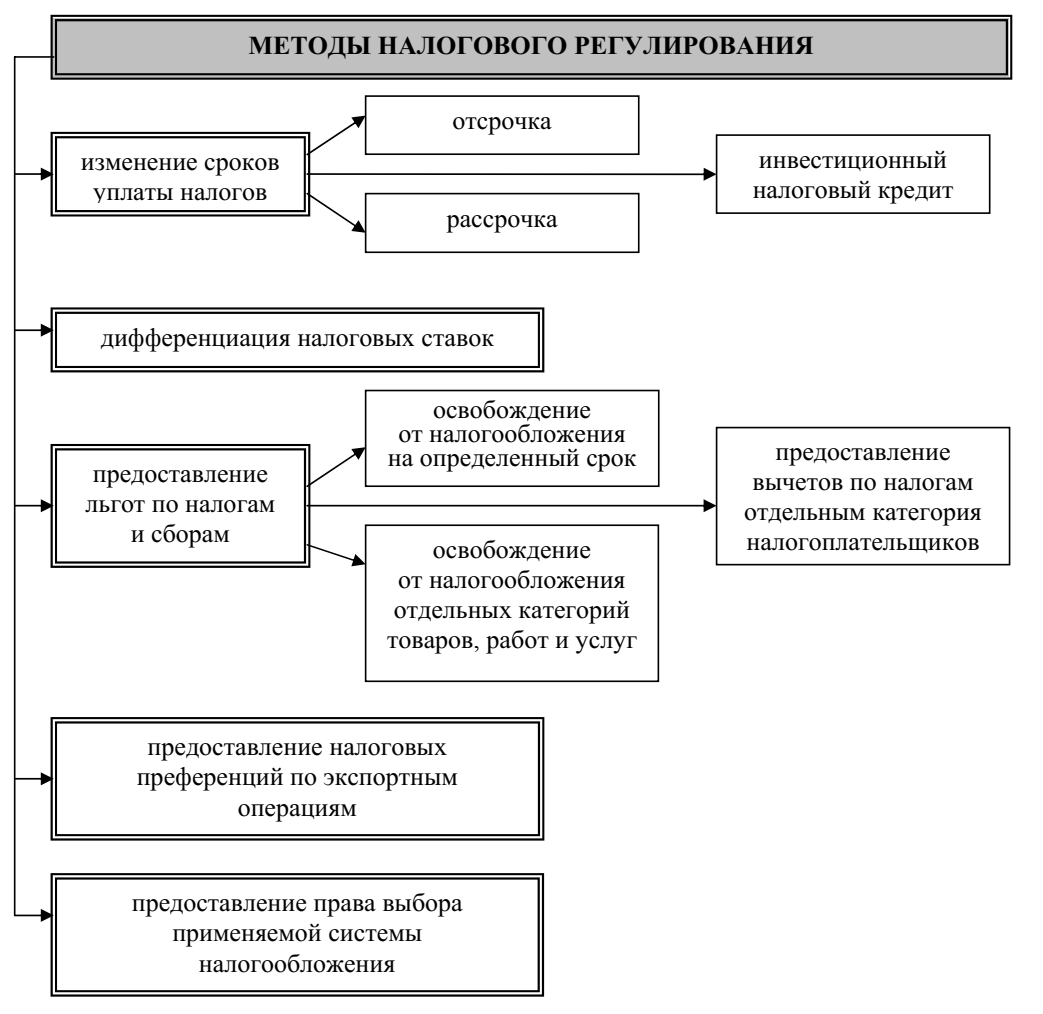

Система методов налогового регулирования представлена на рис. 2 [8, с. 6].

Рис. 2. Система методов налогового регулирования

Источник: Егорова Е.Н. Стратегические ориентиры современной налоговой политики России / Е.Н. Егорова, Н.В. Лапицкая // Сервис в России и за рубежом. – 2015. – № 9. – С. 6.

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических действий способна обеспечивать потребности воспроизводства и рост общественного богатства. Начальной целью при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и выполнение всесторонней оценки хозяйственно-экономических отношений.

Стоит взять во внимание, что налоговая политика – это не автоматическое выполнение налоговых законов, а их регулярное совершенствование. Создание сбалансированной налоговой системы является стержневой макроэкономической задачей любого государства.

Формирование государственной налоговой политики должно осуществляться органами государственной власти с целью создания эффективной, справедливой и экономически обоснованной налоговой системы, которая будет отвечать финансовым интересам государства и общества.

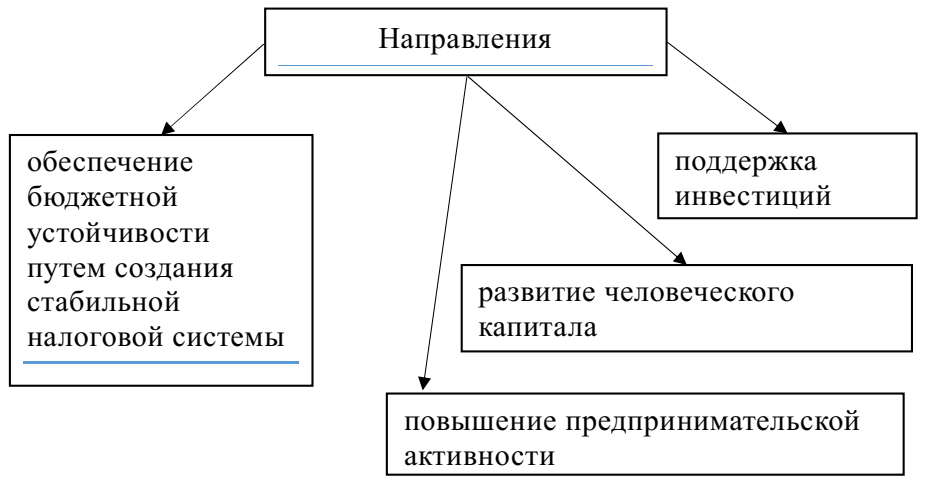

Основные направления современной налоговой политики представлены на рис. 1 [17, с. 104].

Рис. 1. Направления налоговой политики

Источник: Селюков М.В. Основные направления налоговой политики в России на современном этапе / М.В. Селюков // Политика, экономика и инновации. – 2018. – № 6. – С. 104.

Анализируя различные авторские формулировки по научному обоснованию дефиниции «налоговая политика», следует отметить, что налоговая политика, безусловно, зависит от уровня социально-экономического развития государства, от стратегии его развития и одновременно активно влияет на экономические процессы. Основой налоговой политики является необходимость поддержания сбалансированности бюджетной системы. Вследствие чего следует сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень, с учетом требований сбалансированности бюджетной системы. Современная налоговая политика должна обеспечивать минимальное переложение налогов на население. В этом кроется компромисс сочетания эффективной и справедливой налоговой политики государства. Между тем большинство исследователей отдают приоритет либо признаку эффективности налоговой политики, либо признаку справедливости. Кроме того, реализация налоговой политики не может осуществляться исключительно через регулирование, т.к. налоговая политика должна обеспечивать реализацию всех функций налогов, в том числе и фискальную. Фискальная же функция обеспечивается налоговым администрированием и методами налогового контроля.

Таким образом, налоговая политика является важнейшим инструментом регулирования рыночной экономики. Цели налоговой политики зависят от многих факторов, важными из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства.

1.2. Принципы и инструменты налоговой политики

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Они выступают главной формой мобилизации государственных доходов в странах с рыночной экономикой. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всех отраслей экономики. Эффективность функционирования налоговой системы, в свою очередь, зависит от качества управления ею, то есть уровня налогового администрирования, что представляет собой комплекс действий уполномоченных государственных органов и их должностных лиц, направленных на реализацию эффективной налоговой политики страны.

Налоговая политика основывается на следующих принципах: соотношение прямых и косвенных налогов; применение различных типов ставок налогообложения (прогрессивные, пропорциональные, регрессивные); широта применения налоговых льгот их цели, характер; степень единообразия налогообложения для различных доходов и налогоплательщиков; методы формирования налоговой базы.

Инструментами налоговой политики являются: налоговая ставка, налоговая льгота, налоговая база и др. С помощью инструментов налоговой политики выполняются следующие основные задачи государства: стимулирование инвестиционной деятельности, применение антикризисных мер, выведение прибыли через офшоры, стимулирование малого бизнеса, укрепление доходной части бюджетов бюджетной системы, выведение недобросовестных налогоплательщиков. Налоги оказывают влияние на хозяйственную жизнь двумя основными способами: либо через механизм цен (так действуют перелагаемые налоги), либо через изъятие известной части дохода или прибыли (так действуют неперелагаемые налоги). Значение дифференциации обложения как средства для достижения тех или иных целей экономической политики особенно наглядно проявляется в тех случаях, когда эта дифференциация проводится в пределах одной и той же отрасли производства или торговли, или в отношении лиц более или менее равной налогоспособности, или в отношении одних и тех же или сходных по своему назначению товаров. Важным инструментом регулирования налоговой политики являются налоговые санкции. С одной стороны, они нацелены на выполнение налогоплательщиком налоговых обязательств, с другой стороны, они способствуют использованию налогоплательщиком наиболее эффективных форм хозяйствования. Серьезным инструментом налоговой политики является также формирование налоговой базы. От этого зависит увеличение или уменьшение налоговых обязательств налогоплательщиков, что создает дополнительные ограничения либо стимулы для развития производства, возможностей применения инвестиционных проектов и соответствующего снижения или роста экономического развития. Практика многих стран в области налогообложения предусматривает различные виды формирования налоговой базы, связанной с амортизационными отчислениями. В основном используют нормативную, пропорциональную и ускоренную амортизацию. В случае применения ускоренной амортизации списывается в расходы не соответствующая физическому износу сумма основного капитала, что приводит к снижению налогооблагаемой прибыли, а значит и налоговых выплат.

Изменения в налоговой политике в значительной степени отражают те перемены, которые происходят в экономике, политике и идеологии государства. Если инструменты налоговой политики, используемые властями, в достаточно мере эффективны, то монетарные власти страны с минимальной вероятностью будут зависеть от иностранных кредиторов. Суверенный бюджет – одно из ключевых условий выстраивания успешного, независимого государства. В числе важнейших с точки зрения поддержания суверенитета страны – это финансирование в достаточных объемах национальных вооруженных сил, правоохранительных органов и других институтов исполнительной власти, важных с точки зрения качества политического управления государством.

Таким образом, если текущие направления налоговой политики выстроены так, что страна не испытывает проблем с выплатами внешнего долга или вовсе обходится без международных займов, то это значит, что соответствующее направление деятельности государства реализуется эффективно.

2. ИССЛЕДОВАНИЕ СТРАТЕГИЧЕСКИХ ОРИЕНТИРОВ СОВРЕМЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Основные направления налоговой политики в России на современном этапе

Современная налоговая политика РФ является значимой компонентой социально-экономической политики, направленной на достижение экономического роста в стране, что должно привести к увеличению уровня жизни населения и созданию благоприятных условий для развития предпринимательской среды [16, с. 134].

Основные положения налоговой политики РФ разрабатываются Министерством финансов России на предстоящий год и на плановый период двух последующих лет. Эти материалы используются при планировании федерального бюджета и подготовке проектов бюджетов субъектов федерации, а также являются основой для внесения изменений в законодательство о налогах и сборах, обеспечивая прогнозируемость налоговой политики государства. На уровне субъектов РФ возможности формирования региональной налоговой политики ограничиваются разрешенными Налоговым кодексом РФ [13, с. 1] диапазонами изменения налоговых ставок и правом устанавливать налоговые льготы по региональным налогам, а также в отношении части налога на прибыль организаций, зачисляемой в их бюджеты. На местном уровне муниципальные власти на своих территориях могут дифференцировать налоговые ставки в установленных пределах и конкретизировать льготы по земельному налогу и налогу на имущество физических лиц.

С 2015 г. государственная экономическая политика (и налоговая политика как ее неотъемлемая составляющая) ориентировалась на преодоление последствий мощнейшего за последние полвека внешнего шока. Основными ее целями в период подстройки к такому существенному структурному изменению внешних условий были [15, с. 16]:

- обеспечение скорейшего перехода в равновесное состояние с новой структурой экономики;

- минимизация потерь при таком переходе.

Непосредственно адаптационные процессы завершились уже ко второму полугодию 2016 г., когда соотношение цен в торгуемых и неторгуемых секторах вернулось к уровню 2005 г. и в целом стало соответствовать новому структурному уровню цен на нефть. Эффективная стабилизационная экономическая политика при этом позволила обеспечить [16, с. 136]:

• быстрое исправление макроэкономических дисбалансов. Сейчас, при низких ценах на нефть, отечественная экономика характеризуется: крепким платежным балансом с минимальной зависимостью от внешнего финансирования и ограниченной уязвимостью к изменчивости настроений на мировых рынках; контролируемым уровнем бюджетного дефицита с понятной траекторией выхода на сбалансированность бюджета; контролируемой инфляционной динамикой на уровне целевых ориентиров и снижающимися инфляционными ожиданиями;

• снижение зависимости от цен на нефть. Цена на нефть, обеспечивающая сбалансированность текущего счета платежного баланса снизилась с уровня свыше 100 долл. США за баррель в 2013 г. до 35-45 долл. США за баррель. Более того, в 2017 г. цена на нефть, балансирующая федеральный бюджет на первичном уровне (т. е. до исполнения обязательств по обслуживанию государственного долга), составила 60-65 долл. США за баррель, а на трехлетнем горизонте она снизится до 40-45 долл. США за баррель, в то время как еще в 2013-2014 гг. для балансировки федерального бюджета на первичном уровне требовалась цена в районе 95-105 долл. США за баррель;

• оздоровление структуры экономики. За последние два года существенно выросла доля прибыли в структуре национального дохода (плюс 41,7 % в 2016 г., плюс 2,8 процентных пункта с 2014 г.), таким образом, формируется внутренний, естественный источник для финансирования инвестиций. Сопровождавший подстройку к внешним шокам рост конкурентоспособности и рентабельности отечественных отраслей торгуемого сектора привел к увеличению доли ненефтегазовой промышленности в структуре валового внутреннего продукта (с 9,3 % в 2014 г. до 10,6 % в 2016 г.). За последние годы существенно снизилась долговая нагрузка нефинансового сектора и оздоровилась структура финансового сегмента, свидетельствуя о том, что сейчас экономика в лучшей степени подготовлена к трансформации сбережений в здоровые (эффективные) инвестиции.

В 2017 г. началась работа по совершенствованию налоговой системы России, которая должна быть реализована путем внесения изменений в налоговое законодательство в 2018 г., чтобы эти изменения начали действовать с 2019 г. Эта работа должна найти отражение в изменении налоговой политики страны на среднесрочную перспективу в целях обеспечения стабильности налоговой системы и обоснованной дифференциации налоговой нагрузки в отраслевом разрезе. В то же время отчетные данные Федеральной налоговой службы России за последние годы, несмотря на сложные экономические условия, свидетельствуют о положительных результатах ее работы (табл. 1) [6, с. 102].

Таблица 1

Динамика структуры и поступлений основных налогов в консолидированный бюджет

|

Налоги |

2015 г. |

2016 г. |

2017 г. в % к 2014 г. |

||

|

млрд руб. |

% |

млрд руб. |

% |

||

|

Налог на добычу полезных ископаемых |

2904 |

23 |

3227 |

23 |

111 |

|

Налог на доходы физических лиц |

2689 |

21 |

2807 |

20 |

104 |

|

Налог на прибыль организаций |

2373 |

19 |

2599 |

19 |

110 |

|

Налог на добавленную стоимость |

2181 |

17 |

2448 |

18 |

112 |

|

Налоги на имущество |

955 |

8 |

1068 |

8 |

112 |

|

Акцизы |

999 |

8 |

1014 |

7 |

102 |

|

Другие налоги |

569 |

4 |

625 |

5 |

110 |

|

Всего |

12670 |

100 |

13788 |

100 |

109 |

Источник: Голуб Д.С. Новые тенденции в налоговой политике России / Д.С. Голуб // Вестник университета. – 2018. – № 9. – С. 102.

Как видно из таблицы 1, общая сумма налоговых поступлений в консолидированный бюджет России в 2017 г. по отношению к 2015 г. составила 109 %. При этом первое место по доле налоговых доходов принадлежит налогу на добычу полезных ископаемых, на втором – налог на доходы физических лиц, третье и четвертое занимают налог на прибыль организаций и НДС. Эти 4 налога обеспечивают 4/5 всей суммы налоговых доходов страны. Доля остальных налогов в совокупности составляет 20 % [6, с. 102]

Данные таблицы 1 позволяют проследить тенденции налоговой политики в отношении отдельных налогов. Обычно в налоговой политике намечаются изменения налоговых ставок, которые сказываются на величине налоговой нагрузки и суммах, поступающих в бюджетную систему налогов. Однако в отношении ряда налогов при сохранении уровня налоговых ставок меняются правила определения налоговой базы или вводятся поправочные коэффициенты, увеличивающие налоговые платежи.

Ухудшение экономической ситуации больше всего отразилось на замедлении роста поступлений налога на доходы физических лиц в связи с некоторым снижением реальных доходов населения, поскольку рост номинальной среднемесячной заработной платы в 2017 г. не компенсировал ее реальное снижение по сравнению с 2016 г.

Данные табл. 1 не включают суммы таможенных пошлин и взносов в государственные страховые внебюджетные фонды, которые обычно учитываются при расчетах показателя общей налоговой нагрузки на экономику, исчисляемого в процентах к валовому внутреннему продукту (ВВП) (табл. 2) [6, с. 103].

Как видно из табл. 2, уровень общей налоговой нагрузки за период с 2013 по 2017 г. снизился с 34,5 до 30,17 % в основном за счет доходов и пошлин от налогообложения нефти, газа и нефтепродуктов в 2017 г. [6, с. 103]

Таблица 2

Структура налоговых доходов бюджета расширенного правительства РФ в 2013-2017 гг. в % к ВВП

|

Виды налоговых доходов |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Налоговые доходы и платежи, в том числе: |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

Страховые взносы на обязательное государственное социальное страхование |

6,30 |

6,13 |

6,61 |

6,46 |

6,98 |

|

Налог на добавленную стоимость |

5,81 |

5,30 |

4,98 |

5,06 |

5,24 |

|

Таможенные пошлины |

8,25 |

7,62 |

7,00 |

7,09 |

4,16 |

|

Налог на добычу полезных ископаемых |

3,65 |

3,67 |

3,63 |

3,73 |

3,99 |

|

Налог на доходы физических лиц |

3,57 |

3,38 |

3,52 |

3,47 |

3,47 |

|

Налог на прибыль организаций |

4,06 |

3,52 |

2,92 |

3,05 |

3,22 |

|

Акцизы |

1,16 |

1,25 |

1,43 |

1,38 |

1,32 |

|

Прочие налоги и сборы |

1,71 |

1,62 |

1,71 |

1,67 |

1,78 |

|

Из общей суммы доходов - доходы от налогов и пошлин, связанные с обложением нефти, газа и нефтепродуктов |

10,75 |

10,37 |

9,94 |

10,18 |

7,63 |

Источник: Голуб Д.С. Новые тенденции в налоговой политике России / Д.С. Голуб // Вестник университета. – 2018. – № 9. – С. 103.

Анализ данных табл. 1 и 2 позволяет сделать выводы о тенденциях изменения налоговой политики, как в отношении общей налоговой нагрузки, так и по отдельным налогам. Налоговую политику обычно определяют, как совокупность действий органов власти, определяющих формирование налоговой системы для достижения определенных стратегических целей в ходе развития экономики. Налоговая политика является составной частью финансовой политики, которая в свою очередь входит в социально-экономическую политику государства. При этом налоговая политика очень тесно смыкается с бюджетной и таможенной политикой [6, с. 103].

Налоговая политика в 2016-2018 гг. была во многом направлена на совершенствование порядка налогообложения НДС. А именно, планируются меры, направленные на одинаковое толкование НК РФ в части вычета по НДС при получении и уплате авансов по сделкам в условных единицах налоговыми агентами. Помимо этого, обозначены меры по исключению занижения налоговой базы и неправомерному возмещению НДС.

Следует отметить, что в настоящее время доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, составляют примерно треть от общей величины уровня налоговых изъятий в ВВП.

Что касается уровня налогового бремени по другим видам налогов, определяемый как доля соответствующих налоговых доходов в ВВП, то стабильный уровень налоговой нагрузки наблюдался применительно к налогу на доходы физических лиц: за последние 7 лет средний уровень доходов составил 3,85% ВВП, при этом по предварительным итогам 2018 года несколько снизился до 3,78% ВВП.

Также относительно стабильный уровень налоговой нагрузки наблюдался в отношении налога на добавленную стоимость: в 2013 году – 5,17 % ВВП и в 2018 году – 5,52 % ВВП.

Наиболее существенное снижение налоговой нагрузки (на 2,76 процентных пункта ВВП) за анализируемый период произошло по налогу на прибыль организаций с 6,09 % ВВП до 3,33 % ВВП. При этом снижение почти в два раза произошло на рубеже 2013 и 2014 гг., что обусловлено мировым финансовым кризисом, а также принятыми в 2011-2012 гг. антикризисными мерами налоговой политики. Почти в 2 раза увеличился размер доходов бюджетной системы от акцизного налогообложения (с 0,85 % ВВП в 2013 году до 1,50 % ВВП в 2018 году – по предварительным данным).

Это связано, в первую очередь, с индексацией ставок акцизов темпами, опережающими темп роста инфляции.

Представленные выше данные показывают, что налоговые доходы бюджетной системы в долях ВВП снизились по сравнению с 2013 годом, тем не менее на протяжении последних 4 лет остались примерно на одном уровне (изменились в диапазоне 34,4 % – 35 % ВВП).

При анализе уровня налоговой нагрузки по отдельным группам налогов в РФ необходимо обратить внимание НДПИ и вывозные таможенные пошлины (нефтепродукты, на нефть и газ), так как в России по-прежнему существенную долю бюджетных доходов составляют доходы, получаемые от этих видов налогов (табл. 3) [17, с. 104].

Таблица 3

Доходы бюджета правительства от налогообложения добычи нефти и экспорта нефти в 2013-2017 гг. (% к ВВП)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Налоговые доходы и платежи |

31,12 |

34,50 |

34,97 |

34,11 |

34,42 |

|

Доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов |

8,64 |

10,75 |

11,16 |

10,66 |

11,11 |

|

из них: |

|||||

|

НДПИ на нефть |

2,74 |

3,30 |

3,43 |

3,31 |

3,45 |

|

НДПИ на газ |

0,20 |

0,25 |

0,43 |

0,49 |

0,52 |

|

Акцизы на нефтепродукты |

0,37 |

0,51 |

0,59 |

0,63 |

0,54 |

|

Вывозные таможенные пошлины на нефть |

3,61 |

4,17 |

4,00 |

3,53 |

3,67 |

Источник: Селюков М.В. Основные направления налоговой политики в РОССИИ на современном этапе / М.В. Селюков // Политика, экономика и инновации. – 2018. – № 6. – С. 104.

Основные направления налоговой политики РФ на среднесрочную перспективу формулируются в Бюджетном послании Президента РФ Федеральному собранию. Послание президента обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения.

Тенденции развития бюджетной, налоговой и таможенно-тарифной политики на 2018 г. и плановый период 2019 и 2020 гг. разработаны на основании базового варианта прогноза социально-экономического развития РФ на 2018 г. и плановый период 2019 и 2020 гг. Основные параметры базового прогноза социально-экономического развития РФ представлены в табл. 4 [9, с. 90].

В рамках базового сценария прогнозируется постепенное увеличение темпов роста российской экономики с 2,1 % в 2017 г. до 2,3 % к 2020 г.

Таблица 4

Основные параметры базового прогноза социально-экономического развития России

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Цена на нефть марки Urals, долл. США за баррель |

49,9 |

43,8 |

41,6 |

42,4 |

|

Курс рубля к доллару США среднегодовой, руб. за долл. США |

59,4 |

64,7 |

66,9 |

68,0 |

|

Темп роста ВВП, процент к предыдущему году |

2,1 |

2,1 |

2,2 |

2,3 |

|

Номинальный ВВП, млрд руб. |

92 224,0 |

97 462,0 |

103 228,0 |

110 237,0 |

|

Индекс потребительских цен (в среднем за год) |

3,9 |

3,7 |

4,0 |

4,0 |

|

Экспорт товаров, млрд долл. США |

336,9 |

324,9 |

324,2 |

332,4 |

|

Импорт товаров, млрд долл. США |

227,8 |

234,8 |

238,0 |

241,0 |

Источник: Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации / Н.М. Караваева // Вестник Прикамского социального института. – 2018. – № 2. – С. 90.

Базовый прогноз среднесрочного экономического развития на 2018-2020 гг., положенный в основу параметров бюджета, построен на сценарных условиях, предполагающих постепенное замедление мирового экономического роста с 3,1% в 2016 г. до 2,8% к 2020 г., обусловленное ожиданием замедления темпов экономического роста как в развитых, так и в развивающихся странах. Вызванное этим замедление роста спроса на энергоносители, а также наращивание добычи американской сланцевой нефти и завершение действия соглашения о заморозке добычи нефти странами ОПЕК будет способствовать снижению нефтяных котировок нефти марки Urals и выходу на траекторию на уровне 40 долл. США за баррель (в ценах 2017 г.) уже к концу 2018 г. Кроме того, прогноз базируется на гипотезе о сохранении финансово-экономических санкций до конца прогнозного периода [14, с. 1].

Предполагается устойчивое развитие без существенных провалов при цене на отечественную нефть на уровне 40-50 долл. США за баррель, однако уже сейчас динамика изменения цен на российскую нефть на мировом рынке показывает существенный рост, превышающий заложенный показатель почти в два раза. Цена на нефть марки Urals с февраля 2018 г. стабильно идет вверх и на текущий момент находится на уровне 75-78 долл. США за баррель.

По мнению экспертов, переход на новое бюджетное правило позволит снизить цикличность отечественной экономики. Сверхдоходы от экспорта нефти будут направляться на пополнение резервов. В результате расходы бюджета будут планироваться исходя из стоимости нефти на уровне 40 долл. США за баррель, что позволит повысить устойчивость российской экономики.

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее. Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость постоянного пересмотра налоговой политики в зависимости от стоимости углеводородов. К тому же в последние годы все большее влияние на формирование налоговых условий оказывают внешнеполитические условия.

2.2. Перспективы развития налоговой политики Российской Федерации

Социально-экономические условия в России привели к необходимости ориентации налоговой политики на решение задач, обеспечивающих стабильное экономическое развитие, базирующееся прежде всего на росте производства и инновационных процессах, импортозамещении, создании стимулов инвестиционной активности, благоприятствовании предпринимательской деятельности. Говоря о налоговой доктрине в условиях сложившейся ситуации, совершенствование налоговой политики должно проводиться через более взвешенные решения, направленные на оптимальное соотношение фискальной, регулирующей и перераспределительной функций налогов.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018-2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи [14, с. 1]:

- сокращение теневого сектора бизнеса;

- дальнейшая минимизация административной нагрузки;

- стимулирование инвестиционной активности;

- неповышение налогов для добросовестных налогоплательщиков;

- пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» Министерство финансов РФ составило впервые. Следует отметить, что в 3-летней перспективе 2018-2020 гг. приоритеты Правительства РФ в области налоговой политики остаются прежними и нацелены на создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Налоговая система РФ должна сохранить свою конкурентоспособность, по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы РФ. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень [14, с. 1].

В ближайшие 3 года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование [14, с. 1].

Хотя вопрос о достижении справедливого налогообложения при отсутствии прогрессивной шкалы ставится под сомнение многими экспертами и необходимости равномерного распределения налоговой нагрузки путем её снижения на малообеспеченных слоев населения и увеличения на довольно обеспеченных граждан. В то же время, предложение о введении НДС на ввозимые в РФ товары, приобретенные физическими лицами у иностранных продавцов через Интернет-магазины следует рассматривать как своевременную меру, реализация которой позволит увеличить фискальный потенциал НДС.

Вопросы сущности налоговой политики во взаимной увязке с налоговым администрированием и налоговым менеджментом находятся в центре внимания российских ученых. Не случайно существенное внимание в документе уделено совершенствованию налогового администрирования, что следует рассматривать как позитивную меру. В частности, в целях повышения налоговой дисциплины и снижения налоговой задолженности предлагается увеличить размер пеней за нарушение сроков уплаты налогов, сборов и страховых взносов с 1/300 до 1/180 ставки рефинансирования Банка России. При этом величина процентов при задержке возврата излишне уплаченных налогов, установленная ст. 78 Налогового кодекса РФ, останется неизменной, что следует расценивать как несправедливый подход к налогоплательщику. По мнению исследователей, что зеркальная мера в виде индексации процентов при задержке возврата излишне уплаченных налогов была бы справедливой в отношении налогоплательщиков, переплативших суммы налогов.

В свете активного участия Российской Федерации в реализации Плана BEPS/G20 (Плана противодействия размыванию налоговой базы и выводу прибыли в низконалоговые юрисдикции) следует подчеркнуть особую значимость планов начать автоматический обмен налоговой информацией, а также документацией по международным группам компаний. В то же время, следует обратить внимание на необходимость развития налогового контроля трансфертного ценообразования в отношении нематериальных активов (НМА) как в части методологии, так и правоприменительной практики.

В ОННП 2017-2019 гг. содержится намерение присоединиться к Многостороннему соглашению ОЭСР для внесения изменения в Соглашения во избежание двойного налогообложения (СИДН). По Плану ОЭСР, многосторонний регуляторный документ должен прийти на смену системе двусторонних СИДН. Таким образом, планируется модифицировать систему двусторонних СИДН и составлять многосторонние налоговые соглашения. ОННП 2017-2019 гг. предлагается поэтапная отмена действующих налоговых льгот по региональным и местным налогам, установленных на федеральном уровне. Данная мера является долгожданной, результатом многолетней дискуссии между Советом Федерации Федерального Собрания и Министерством финансов России. Передачу соответствующих полномочий на субфедеральный уровень следует рассматривать как положительную меру. В то же время следует, во-первых, отметить риск повышения тарифов естественных монополий в силу увеличения налоговой нагрузки по налогу на имущество организаций, что может привести к негативным последствиям в виде роста инфляции. Во-вторых, в контексте расширения налоговых полномочий региональных и местных органов власти важное значение приобретает объективная оценка выпадающих налоговых доходов региональных и местных бюджетов в связи с предоставлением налоговых льгот. В условиях негативной динамики экономического роста налоговые расходы становятся эффективным инструментом бюджетно-налоговой политики государства, в особенности на субфедеральном уровне управления [9, с. 92].

Налоговая политика, как и прежде, будет ориентирована на стимулирование и поддержку инновационной деятельности и инвестиций. В целом налоговая нагрузка на экономику не повысится, но распределится между отдельными секторами. Кроме того, актуальным вопросом остаётся развитие налоговой политики в субъектах РФ. Налоговая политика в регионах будет направлена на обеспечение условий инновационного развития экономики, создание производства новых товаров, работ, услуг, а также на стимулирование структурных изменений в экономике региона на основе совершенствования регионального налогового законодательства, обеспечения эффективного налогового администрирования.

Таким образом, большинство направлений и инструментов налоговой политики, которые реализуются через изменения налогового законодательства, связаны с выполнением фискальной функции налоговой системы. Поэтому еще одно направление налоговой политики связано с совершенствованием налогового администрирования, которое должно обеспечить полное поступление налоговых платежей в бюджетную систему страны. Наряду с некоторым ужесточением санкций за несвоевременную уплату налогов, в практике налоговых органов появилась новая форма предварительного налогового контроля – налоговый мониторинг, который предполагает оперативное общение крупнейших налогоплательщиков с налоговыми инспекциями, позволяет получить налоговую консультацию при осуществлении отдельных операций. Вместе с тем одной из основных задач налоговой политики является необходимость децентрализации полномочий между уровнями публичной власти в пользу субъектов РФ и местного самоуправления. Планируется передать муниципалитетам сборы от продажи патентов малым предпринимателям, ЕСХН и часть штрафных санкций за нарушение налогового законодательства. Кроме того, регионам РФ обещалась постепенная отмена федеральных льгот по местным и региональным налогам, а также установление коридора налоговых ставок, которые самостоятельно смогут определять региональные власти. Этот вопрос должен стать основным при совершении «налоговых маневров». При этом, заявляя о налоговой децентрализации как одном из способов «налогового маневра», жизненно необходимо выяснить мнение региональных властей и представителей бизнеса конкретного региона по данному вопросу. Невозможно изменить экономическую ситуацию субъекта федерации, не зная потребностей его предпринимателей, особенностей экономических отношений, специфики региональных проблем.

Значимым фактором содействия развитию среднего класса в России в современных условиях экономической нестабильности является государственная налоговая поддержка субъектов малого и среднего предпринимательства. Малое и среднее предпринимательство придает рыночной экономике гибкость, оперативно приспосабливаясь к изменениям конъюнктуры, вносит существенный вклад в формирование конкурентной среды. Россия существенно отстает от остальных стран по такому показателю, как доля занятых в МСП от трудоспособного населения. Вклад сектора МСП в ВВП в большинстве развитых стран колеблется от 50% до 60% (в ЕС в среднем – 57,8%). В России предприятия МСП обеспечивают лишь 21% ВВП. Как результат – низкий удельный вес налогов на совокупный доход в ВВП страны – 0,4 %. При этом перед Правительством РФ поставлена цель увеличить долю малого и среднего предпринимательства в ВВП РФ до 60% к 2020 году, выйдя на уровень Китая и Японии. Достижение такой амбициозной задачи требует усиления государственной поддержки инновационного развития малого и среднего бизнеса.

В хозяйственной практике создается определенная парадоксальная ситуация некоего «экономического реинжиниринга», когда налогоплательщики, используя формально правомерные действия, преследуют основную цель в виде неуплаты или неполной уплаты налогов, а налоговики вынуждены направлять существенные усилия на выявления подобных фактов злоупотребления правом для уклонения от налогов. Все это свидетельствует о приобретении налогоплательщиками определенного «опыта» в реагировании на налоговые инновации, часто не гнушаясь и незаконными технологиями «оптимизации», когда они осуществляют своеобразное «моделирование» своей экономической корпоративной подсистемы, встраивая налоговые преференции как условие уменьшения налоговых баз. На фоне же низкой налоговой культуры, под которой следует прежде всего понимать пренебрежение законными методами налоговой минимизации, продолжение такой практики либо заставит ФНС РФ перейти к тотальному контролю, а следовательно, к иной модели налоговой политики, в основе которой будет лежать контрольно-регулятивный механизм, либо, что более вероятно в условиях сокращения аппарата государственных налоговых служащих, приводящего к ослаблению налогового контроля за среднестатистическим налогоплательщиком, приведет к тиражированию противозаконных действий последнего.

В целях совершенствования условий применения ЕСХН, исходя из приоритета экономического и налогового благоприятствования субъектам хозяйствования в аграрном секторе, можно предложить следующие меры. Включить в перечень расходов, принимаемых в уменьшение налоговой базы по ЕСХН, суммы: дополнительных страховых взносов на накопительную часть трудовой пенсии, по договорам добровольного страхования жизни, по договорам добровольного медицинского страхования работников. Возможность учесть при налогообложении указанные расходы, во-первых, устранит неравенство прав работодателей, применяющих разные налоговые режимы, а также обеспечит интересы работников, получающих возможность реализовать свое право на социальную защиту в рамках условий социального партнерства, предусмотренных трудовым законодательством, что позволит создать благоприятный налоговый режим для улучшения качества жизни в сельской местности.

Несмотря на цельность документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» и его разносторонний характер, из поля зрения разработчиков выпали такие существенные проблемы, как [7, с. 275]:

- укрепление доходной базы местных бюджетов путем расширения налоговой базы за счет вовлечения в процесс налогообложения земельной ренты.

- в документе недостаточно подробно освещен вопрос неналоговых платежей, предлагается лишь перенести регулирование неналоговых платежей в НК РФ. Представляется, однако, что такой перенос увеличит количество налоговых платежей, что негативным образом скажется на позиции России в рейтинге Doing Business. В то же время, введение таких платежей, как курортный сбор, акцизы на сладкие безалкогольные напитки, акцизы на пальмовое масло, на шоколадную продукцию и др. можно рассматривать как существенный резерв роста доходов региональных и местных бюджетов. В качестве аналогичных резервов можно было бы рассматривать повышение ставки НДС на сахар.

В целом можно сделать вывод, что предлагаемые меры стимулирования структурных преобразований нельзя рассматривать в отрыве от реализуемого в действующей налоговой конструкции механизма налоговых преференций, что позволит соблюсти требование системного и комплексного подхода в применении налоговых льгот.

Таким образом, из всего вышеизложенного следует вывод о важном значении, которое имеется для выработки налоговой политики государства на ближайшую и среднесрочную перспективу. Представляется, что принятие во внимание указанных выше комментариев позволит обеспечить условия для совершенствования налоговой системы РФ.

Обозначенное выше позволяет отметить также, что налоговая система РФ не идеальная и требует внесение поправок. На сегодняшний день преобладает политика максимальных налогов с высоким уровнем налоговых изъятий. Чтобы от этого избавиться, налоговая политика должна быть направлена на построение налоговой системы, которая отвечала бы требованиям рыночных отношений, одновременно интересам государства и налогоплательщиков; в обществе необходимо создавать успешного человека, который рассматривает свои сбережения, как основу частных инвестиций, знающий как максимизировать полученную прибыль; российская политика должна делать акцент не только на успехи в военной и научной сфере, но и на развитие в малом, среднем, социально ориентированном бизнесе.

Современная налоговая политика требует дальнейшего развития. Правильно выбранная налоговая политика позволит справиться с поставленными целями и задачами государства.

ЗАКЛЮЧЕНИЕ

Исследование особенностей налоговой политики в Российской Федерации показало, что современная налоговая политика представляет собой комплекс мер в области налогового регулирования, задача которых заключается в том, чтобы установить оптимальный уровень налогового бремени и зависимости от характера поставленных в данный момент экономических задач.

Есть точка зрения, в соответствии с которой качество налоговой политики определяется совокупностью неких макроэкономических показателей, таких как, например, рост ВВП страны, увеличение торгового сальдо, укрепление курса национальной валюты и т. д. Эксперты, которые считают данные критерии первостепенными, аргументируют свою точку зрения тем, что макроэкономические индикаторы – в достаточной мере наглядный показатель эффективности работы всей финансовой системы государства, важнейшая часть которой – налоговая политика.

Есть аналитики, которые считают ключевым критерием степень благосостояния общества. При этом оценивать его можно по-разному: сравнивая с теми или иными показателями в зарубежных странах (например, по признаку покупательной способности средней зарплаты), исследуя, например, общественное мнение с помощью социологических опросов. Вполне возможен вариант, когда население, имея объективно скромные финансовые возможности, тем не менее считает, что предлагаемая им властями модель экономического развития приемлема.

Некоторые эксперты считают, что налоговая политика государства — это, по сути, постоянный поиск компромисса между двумя отмеченными началами. То есть, с одной стороны, власть желает выполнять свои бюджетные обязательства, с другой – обеспечивать комфортные условия ведения деятельности для налогоплательщиков.

Краткий анализ основных тенденций изменения налоговой системы РФ, отражающих налоговую политику государства, позволяет сделать вывод о недостаточной реализации регулирующей и социальной функций налогов. Для решения этой проблемы необходимо отразить в налоговой политике расширение возможностей регионов в отношении введения налоговых льгот по региональным и местным налогам, сократив до минимума их перечень, устанавливаемый федеральным законодательством. Должен быть определен временной диапазон действия налоговых льгот с обязательным отчетом о результативности их применения. Необходимо также установить приоритетные направления налогового стимулирования, такие как развитие инновационной деятельности, малого и среднего предпринимательства с учетом территориальной специфики, рынка ценных бумаг, поддержка многодетных семей, введение моратория на изменение налогового законодательства на период от 2 до 4 лет, обеспечить более тесную увязку налоговой, бюджетной и таможенной политики. Это позволит усилить влияние налоговой системы на рост экономики и стимулирование деловой активности.

Хотя формирование основ современной российской налоговой системы в целом закончено, она не может считаться окончательно сформированной. Налоговая система должна будет динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований.

Подводя итоги, можно сделать вывод, что в настоящее время достигнуты немалые результаты, а именно: произошло существенное повышение уровня показателей, которые характеризуют эффективность работы налоговых органов по урегулированию задолженности. Однако общий уровень налоговой дисциплины в стране, характер применяемых недобросовестными налогоплательщиками схем уклонения от уплаты налогов, становящихся из года в год все более масштабными и изощренными, заставляют всерьез задуматься о необходимости использования новых способов повышения эффективности урегулирования задолженности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абашева Н.С. Налоговое стимулирование как приоритет налоговой политики государства / Н.С. Абашева // Вестник Марийского государственного университета. – 2015. – № 4. – С. 59-64.

- Алиев Б. Х. Налоговая политика России: характерные черты и перспективы / Б. Х. Алиев, Г.С. Султанов // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 10. – С. 879-882.

- Брагина Г.Н. Современная налоговая политика / Г.Н. Брагина // Междисциплинарный диалог: современные тенденции в общественных, гуманитарных, естественных и технических науках. – 2016. – № 7. – С. 203-205.

- Брянцева Л.В. К вопросу об эффективности российской налоговой политики на современном этапе экономики / Л.В. Брянцева, О.В. Улезько,

И.Н. Маслова, А.Г. Казьмин // Вестник Воронежского государственного аграрного университета. – 2015. – № 1. – С. 72-78. - Вислогузов В. Направления налоговой политики 2018-2020. URL: http://lawedication.com/blog/2017/07/11/napravleniya-nalogovoj-politiki-2018-2020 (Дата обращения: 23.11.2018).

- Голуб Д.С. Новые тенденции в налоговой политике России

/ Д.С. Голуб // Вестник университета. – 2018. – № 9. – С. 100-103. - Гюльмагомедова Г. А. Тенденция и развитие налоговой политики в Российской Федерации / Г.А. Гюльмагомедова, С.Г. Османова // Наука среди нас.

– 2018. – № 1. – С. 271-277. - Егорова Е.Н. Стратегические ориентиры современной налоговой политики России / Е.Н. Егорова, Н.В. Лапицкая // Сервис в России и за рубежом.

– 2015. – № 9. – С. 5-14. - Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации / Н.М. Караваева // Вестник Прикамского социального института. – 2018. – № 2. – С. 89-95.

- Малышева Н.П. Влияние изменений налогового законодательства РФ на налоговую нагрузку организаций / Н.П. Малышева, С.Л. Моисеенко // Региональные проблемы преобразования экономики. – 2018. – № 6. – С. 89-93.

- Мацепуро Н. А. В 2018-2020 гг. – курс на вывод бизнеса из тени (комментарий к проекту основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов). URL: http://lexandbusiness.ru/view-article.php?id=8759 (Дата обращения: 23.11.2018).

- Миронова О.А. О сущности налоговой политики, налогового администрирования и налогового менеджмента / О.А. Миронова, Ф.Ф. Ханафеев // Инновационное развитие экономики. – 2014. – № 4. – С. 13-18.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) // Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов. URL: https://www.minfin.ru/ru/document/?id_4=119695 (Дата обращения: 23.11.2018).

- Пинская М.Р. Какой быть налоговой политике Российской Федерации в ближайшей перспективе / М.Р. Пинская // Налоги и финансы. – 2016. – № 1.

– С. 15-17. - Плещенко А.Н. Этапы развития налоговой политики в РФ

/ А.Н. Плещенко // Экономика и бизнес: теория и практика. – 2017. – № 7. – С. 134-137. - Селюков М.В. Основные направления налоговой политики в России на современном этапе / М.В. Селюков // Политика, экономика и инновации. – 2018. – № 6. – С. 104.

- Тютюрюков Н. Н. Налоговые льготы – стимулы или потери?

/ Н. Н. Тютюрюков, В. Н. Тютюрюков, Р. А. Чванов // Экономика и управление: проблемы, решения. – 2016. – № 12. – С. 107-113. - Ульяненко Д. И. Оценка состояния и проблем действующей современной системы налогообложения России / Д.И. Ульяненко // Ростовский научный журнал. – 2017. – № 6. – С. 239-248.

- Цирихова З.В. Основные направления налоговой политики на 2016-2018 годы / З.В. Цирихова, Д.Н. Хинчагашвили // Научные известия. – 2016. – № 5. – С. 54-59.

- «Выбор стиля руководства в организации»(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ СТИЛЯ И РУКОВОДСТВА ОРГАНИЗАЦИИ )

- Выбор стиля руководства в организации(Формирование стилей руководства)

- Понятие оперативно-розыскной деятельности и общая характеристика ее задач

- Осуществление предпринимательской деятельности

- Виды юридических лиц. Понятие и классификация юридических лиц.

- Технология обслуживания клиентов в гостинице (Организация и технология обслуживания клиентов в гостинице)

- Понятиe и значение договора

- Понятие и виды наследования(Особенность наследования нетрудоспособными иждивенцами наследователя)

- Основные причины многообразия теорий происхождения государства.

- Понятие и значение трудового стажа

- «Понятие пенсии по потере кормильца»

- ПОНЯТИЕ ПРАВОНАРУШЕНИЯ, ЕГО СОСТАВ