Тенденции развития международной валютной системы (Международные финансы)

Содержание:

Введение

Постоянные процессы международного обмена капиталом, товарами и услугами, научно-технический прогресс, углубление международного разделения труда, а как итог - образование мирового рынка требовали создания единой формы организации валютных отношений государств. Необратимые процессы интернационализации международных хозяйственных связей, а также финансовой глобализации окончательно привели к созданию международной валютной системы, способной организовать единое валютное пространство, отвечающее текущим требованиям мировых экономических связей, а также расстановке сил между экономическими и финансовыми страновыми центрами.

Несмотря на то, что исторически сначала образовались национальные валютные системы, мировые валютные системы диктуют основные принципы функционирования первых. В отличие от национальных, мировая валютная система способна отвечать требованиям ряда государств, участвующих в валютной глобализации и интернационализации процесса воспроизводства. Таким образом, мировая валютная система тесно зависит от интересов стран, занимающих центральное положение в мировом сообществе.

Реализация новых принципов мирового финансового порядка, стимулирующих устойчивую экономическую активность, - одна из глобальных задач, с необходимостью решения которой столкнулось человеческое общество. Экономисты сходятся во мнении, что в XXI веке миру сложно жить с финансовой системой, созданной в веке XX. Утрата денежного ориентира, который бы имел всеобщую ценность и значимость, говорит о необходимости трансформации архаичного денежного стандарта, основанного на необеспеченных деньгах, формальном выполнении долларом функций мировой валюты и свободном обменном курсе.

Многочисленные научные исследования подтверждают актуальность решения задачи трансформации современной международной валютной системы. При этом нельзя сказать, что в вопросе оценки проблем и перспектив валютной системы наука стоит на однозначной и ясной позиции. Представляется, что в настоящий является актуальным обобщить теоретические и практические аспекты поиска путей решения проблем международной валютной системы и рассмотреть пути ее трансформации.

Цель данной работы заключается в исследовании международная валютной системы и места российского рубля в современных экономических условиях.

Для достижения данной цели в работе были поставлены и решены следующие задачи:

- раскрыть определение международной валютной системы её сущности, состава и ключевых элементы;

-дать характеристику эволюция международной валютной системы;

- охарактеризовать валютную систему РФ;

- провести анализ влияния международной валютной системы на курс рубля

- выявить актуальные проблемы и недостатки современной мировой валютной системы;

Объектом исследования является мировая валютная система.

Предмет исследования - процессы трансформации современной мировой валютной системы я;

Для решения задач исследования применялись следующие методы: методы сравнительного анализа и синтеза, исторический метод.

Практическая значимость работы состоит в том, что проведенные в ней анализ и предложения дают возможность понять перспективы трансформации мировой валютной системы и рубля в новых экономических условиях.

Цели и задачи, поставленные в ходе выполнения работы, особенности объекта и предмета исследования определили ее структуру следующим образом: введение, две главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты международной валютной системы

1.1 Международная валютная система (МВС): сущность, состав и ключевые элементы

Постоянные процессы международного обмена капиталом, товарами и услугами, научно- технический прогресс, углубление международного разделения труда, а как итог - образование мирового рынка требовали создания единой формы организации валютных отношений государств. Необратимые процессы интернационализации международных хозяйственных связей, а также финансовой глобализации окончательно привели к созданию международной валютной системы, способной организовать единое валютное пространство, отвечающее текущим требованиям мировых экономических связей, а также расстановке сил между экономическими и финансовыми страновыми центрами.

Несмотря на то, что исторически сначала образовались национальные валютные системы, мировые валютные системы диктуют основные принципы функционирования первых. В отличие от национальных, мировая валютная система способна отвечать требованиям ряда государств, участвующих в валютной глобализации и интернационализации процесса воспроизводства. Таким образом, мировая валютная система тесно зависит от интересов стран, занимающих центральное положение в мировом сообществе.

Дадим определение международной валютной системы.

Мировая валютная система — это форма организации международных валютных отношений, обусловленная историческим развитием мировой экономической системы и закрепленная международными соглашениями[1].

«Мировая валютная система (МВС) - форма организации и регулирования валютных отношений, закрепленная межгосударственным соглашением»[2].

«Янченко С.Г. считает, что МВС — это изменяющийся механизм, обеспечивающий надежное функционирование сложившихся на данный момент мировых экономических связей и достигнутого уровня экономического развития»[3].

«Оналтаев Д.О. считает, что МВС — это изменяющийся механизм, обеспечивающий надежное функционирование сложившихся на данный момент мировых экономических связей и достигнутого уровня экономического развития»[4].

Мировая валютная система представляет собой совокупность национальных и региональных валютных систем, взаимосвязанных между собой. Эта связь осуществляется через центральные банки, проводящие национальную и региональную денежно-кредитную политику и участвующие одновременно в разработке и реализации международной валютной политики, организации межгосударственного валютного регулирования.

Валютная система как форма организации валютных отношений предполагает наличие субъектов и объектов этих отношений, инструментов и конечной цели управления, являющихся специфическими в зависимости от вида валютной системы.

Субъектами валютных отношений являются их участники и регулирующие органы.

Участниками могут быть физические лица, юридические лица в виде предприятий различных отраслей экономики и форм собственности, финансово-кредитные институты, государство и пр.

Участники валютных отношений в зависимости от их влияния на ситуацию на валютном рынке делятся на две категории. Первая категория: активные участники, или маркет-мейкеры, — это центральные и коммерческие банки, транснациональные компании, постоянно осуществляющие операции на валютном рынке, от их деятельности зависят спрос и предложение на валюту в текущий период и в будущем. Так, например, Центральный банк России осуществляет валютные интервенции на внутреннем валютном рынке с целью защиты и обеспечения устойчивости рубля. Такими же функциями наделен, к примеру, Европейский центральный банк.

Вторая категория: пассивные участники, ими являются коммерческие банки, юридические и физические лица, проводящие валютные операции и не влияющие на состояние валютного рынка.

Регулирующими органами выступают органы валютного регулирования и валютного контроля в рамках соответствующей валютной системы — центральные или национальные банки и правительства, а также международные валютные и финансово-кредитные организации.

Объектами валютных отношений являются: механизмы курсообразования и режимы валютного курса; условия конвертации, валютные ограничения, международные кредиты и расчеты, инвестиции; порядок участия иностранного капитала и т. д[5].

Конечными целями управления валютными отношениями в рамках валютной системы являются ее стабильность и положительное влияние на макроэкономические показатели, т. е. рост валового внутреннего продукта стран, золотовалютных резервов, привлечение иностранных инвестиций, расширение экспортно-импортных операций и т. п.

Различные уровни валютных систем отличаются между собой по степени охвата валютных отношений, уровню целей и механизмам их достижения. Основные составляющие мировой валютной системы представлены в табл. 1.

Таблица 1

Элементы и порядок регулирования мировой валютной системы

|

Элемент |

Характеристика |

|

Субъект |

Международные организации и финансовые институты; правительства, национальные банки, кредитные организации, юридические лица и население мирового сообщества |

|

Объект |

Валютный курс резервных валют и международных расчетных единиц, кредитные и расчетные операции, режимы движения иностранного капитала между странами мира |

|

Порядок регулирования валютных отношений |

|

|

а) режим валютных курсов |

Регламентация режимов валютных курсов валют и международных расчетных единиц. В любом режиме валютный курс может устанавливаться с применением механизма валютного управления или валютной корзины |

|

б) условия конвертации |

Условия взаимной конвертируемости основных мировых валют. Конвертируемость валют связана с переводом одной валюты в другую, с возможностью обмена национальной валюты на валюту других стран не только на внутреннем, но и на мировом валютном рынке |

|

в) валютные ограничения |

Межгосударственное регулирование валютных ограничений. Валютные ограничения традиционно вводят с целью стабилизации валютных отношений в период экономического кризиса |

|

г) организация международных расчетов, кредитования и инвестирования |

Унифицированные правила по проведению международных расчетов, кредитных операций, инвестированию иностранного капитала |

|

д) регулирование международной валютной ликвидности |

Межгосударственное регулирование международной валютной ликвидности осуществляется Международным валютным фондом (МВФ) |

Таким образом, как уже было отмечено, субъекты делятся на участников валютных отношений и регулирующие органы. Участниками выступают правительства, национальные банки и кредитные организации государств мира, а также юридические лица и население мирового сообщества. Регулирующим органом для мировой валютной системы является, например, МВФ.

Объектами регулирования в мировой валютной системе являются валютные курсы резервных валют — доллара США, евро, фунта стерлингов, японской иены и других свободно конвертируемых валют; кредитные и расчетные операции между государствами; режимы движения иностранного капитала в мировой экономике и пр.

Таким образом, порядок регулирования валютных отношений касается пяти основных аспектов.

- Режим валютных курсов. Традиционно валютный курс может устанавливаться с применением механизма валютного управления или валютной корзины. Под валютным управлением понимается прикрепление национальной валюты к ведущей иностранной валюте («якорной»), строгое регулирование денежной эмиссии в зависимости от объема официальных резервов в этой валюте. Валютная корзина — это определенный набор валют, по отношению к которому определяется средневзвешенный курс одной валюты[6].

- Условия конвертации. В этом аспекте можно выделить три режима валютного регулирования: а) валютная монополия государства, когда национальная денежная единица не подлежит конвертации и является замкнутой; б) наличие системы валютных ограничений, т. е. установление, применение и контроль за применением той или иной совокупности валютных ограничений, когда национальная денежная единица имеет поступательную тенденцию к выходу за пределы внутреннего валютного рынка и становится ограниченно конвертируемой; в) отсутствие валютных ограничений, когда национальная денежная единица выходит на мировой валютный рынок и становится свободно конвертируемой.

- Валютные ограничения. К валютным ограничениям традиционно относят: обязательную продажу государству иностранной валюты; запрещение свободной продажи и купли иностранной валюты на внутреннем валютном рынке страны; регулирование переводов и платежей за границу, вывоза капитала, репатриации прибылей, золота, денежных знаков и ценных бумаг; ограничение прав физических лиц владеть и распоряжаться иностранной валютой; регулирование получения внешних займов.

Например, в развитых странах распространенным явлением является обязательная продажа государству валютной выручки, полученной при расчетах по экспорту в ограниченные сроки (Италия, Нидерланды, Швейцария, Германия, Япония, Австралия). В Италии, Канаде, Нидерландах, Франции, Японии требуется особое разрешение на открытие валютных счетов не только в стране, но и за рубежом. В Канаде, Франции, Австралии требуется предварительное разрешение для получения иностранных займов или инвестирования средств за границей. В Швейцарии государством контролируются процентные ставки по валютным депозитам для нерезидентов, а также движение прямых иностранных инвестиций. В Германии, Японии власти ограничили переводы за границу. В некоторых странах государство ограничивает расчеты наличными, контролируя перемещение денежных средств, и может определить источник происхождения вкладов. В развивающихся странах валютные ограничения охватывают более широкий круг внешнеторговых операций и отличаются большей жесткостью. Это связано с нехваткой в этих странах валютных ресурсов и необходимостью регламентации их расходования.

- Организация международных расчетов, кредитования и инвестирования. Эти и ряд других операций становятся объектом унификации для того, чтобы упростить их проведение и сформировать единые механизмы по реализации. Например, Унифицированные правила по проведению международных расчетов, кредитных операций, инвестирования иностранного капитала, Конвенция о единообразном законе о переводном и простом векселе от 07.06.1930 г., Конвенция УНИДРУА о международном финансовом лизинге от 28.05.1988 г., Унифицированные правила для гарантий по первому требованию (публикация МТП № 458 от 1992 г.), Правила «Инкотермс», правила иностранного инвестирования.

5. Регулирование международной валютной ликвидности. Международная валютная ликвидность (МВЛ) — способность страны (группы стран) своевременно обеспечить погашение обязательств по международным договорам в соответствии с их условиями. МВЛ в зависимости от типа валютной системы связана с национальной, региональной или мировой экономикой. Регулирование МВЛ в масштабе отдельной страны или их группы означает их платежеспособность, т. е. способность за счет собственных золотовалютных резервов, счетов в специальных правах заимствования (СДР), за счет резервной позиции в МВФ покрыть в установленный срок обязательства перед кредиторами. МВЛ в масштабе мировой экономики означает обеспеченность мирового платежного оборота международными резервными активами[7].

Официально провозглашенные цели МВФ в области регулирования международной валютной ликвидности: способствовать международному сотрудничеству в валютной сфере и обеспечивать консультации и взаимодействия по международным валютным проблемам; обеспечивать поддержание стабильности валют, упорядоченных валютных отношений между странами — членами фонда, предотвращая взаимное конкурентное обесценение национальных валют; укреплять доверие к финансовому положению стран — членов фонда, предоставляя в их временное распоряжение при определенных гарантиях ресурсы фонда и таким образом позволяя выправить несбалансированность их платежных балансов, не прибегая к мерам, наносящим ущерб благосостоянию данной страны или мирового сообщества; содействовать сокращению продолжительности и масштабов неравновесия платежных балансов стран — членов фонда[8].

Итак, международные валютные отношения являются частью экономических отношений. Их особенность заключается в том, что они возникают при проведении экономических операций с валютами различных государств. Формой организации валютных отношений является международная валютная система.

Поскольку движение иностранных валют возникает как внутри отдельной страны, региона, так и в мировой экономической системе, выделяют национальную, региональную и мировую валютные системы.

1.2 Этапы развития мировой валютной системы

Рассмотрим подробнее эволюцию мировой валютной системы и проблемы международных валютных отношений на современном этапе.

В процессе своего развития мировая валютная система прошла насколько этапов:

- этап — Парижская валютная система (1867 г.);

- этап — Генуэзская валютная система (1922 г.);

- этап — Бреттон-Вудская валютная система (1944 г.);

- этап — Ямайская валютная система (1976 г.).

С 1979 г. мировая валютная система трансформировалась в совокупность региональных валютных систем, основанных на конкуренции друг с другом на мировом рынке капиталов.

Создание мировой валютной системы произошло в середине XIX века, когда в 1867 г. в Париже на конференции было заключено межгосударственное соглашение о признании золота основными и единственными мировыми деньгами. Следствием этого стала Франко-прусская война, продолжавшаяся с 1870 по 1871 гг.[9]

Парижская валютная система закрепила переход от серебряного стандарта французского франка к золотому стандарту — золотому монометаллизму. Это было связано с победой Германии над своим должником Францией и созданием Второго Германского рейха. Франции после падения империи Наполеона I и Парижской коммуны пришлось заплатить Германии контрибуцию в пересчете на золотой стандарт, после чего золотая германская марка заняла третье место после фунта стерлингов и доллара США и стала ведущей мировой и европейской валютой.

Основными принципами Парижской валютной системы были:

- Золотомонетный стандарт;

- Обязательное золотое содержание валют, исходя из которого, устанавливался их золотой паритет. Паритет монет разных стран на мировых рынках определялся простым весовым соотношением золота, содержащегося в них;

- Режим свободно плавающих курсов, зависящих от изменений рыночного спроса и предложения, но в пределах золотых точек[10].

Золотой стандарт использовался для выравнивания валютного курса, платежного баланса стран, обслуживал международные расчеты. Такой механизм был достаточно эффективен. Страны с отрицательным сальдо платежного баланса проводили дефляционную политику и препятствовали оттоку золота за границу. В течение почти 100 лет до Первой мировой войны только доллар США и австрийский талер были девальвированы; золотое содержание фунта стерлингов и французского франка оставалось неизменным с 1815 по 1914 гг. Великобритании удалось поддерживать неизменным курс фунта стерлингов еще и благодаря тому, что он являлся резервной валютой.

Следует отметить, что регулирующий эффект золотомонетного стандарта переставал действовать в периоды экономических кризисов. Так было в 1825, 1836—1839, 1847, 1857, 1885 г. и др. С конца XIX века появилась тенденция снижения золотого содержания в денежной массе большинства стран. В США, Франции, Великобритании оно уменьшилось с 28 % в 1872 г. до 10 % в 1913 г., а в официальных резервах — с 94 % в 1880 г. до 80 % в 1913 г.2

В результате кризиса мировая валютная система была переведена на новые принципы организации, которые были официально оформлены на Генуэзской международной экономической конференции в 1922 г.

Генуэзская валютная система была основана на следующих принципах:

- Существование золота — девизного стандарта, предполагающего использование наряду с золотом и иностранной валюты, конвертируемой в золото (девиза);

- Сохранение золотых паритетов. Валюты обменивались на золото не только в странах, сохранивших золотомонетный (США) или золотослитковый стандарт (Франция и Великобритания), но и имевших золотодевизный стандарт (Германия и еще 30 стран). Однако при золотодевизном стандарте такой обмен осуществлялся через косвенную котировку золота к валютам;

- Восстановление режима свободно плавающих валютных курсов;

- Валютное регулирование, которое осуществлялось в форме валютной политики, вырабатываемой на международных конференциях и совещаниях.

Страны, победившие в первой мировой войне, — США, Великобритания и Франция — получили для экономики и валют своих государств большие преимущества.

Мировой валютно-финансовый центр переместился из Западной Европы в США. Это объяснялось тем, что США не принимали активного участия в военных действиях, а следовательно, не столкнулись с экономическими проблемами, вызванными военными расходами. Доля экспорта США в мировой торговле стала расти, увеличился и экспорт капитала, что позволило стране превратиться из должника в кредитора и крупного владельца мировых золотых запасов[11].

Генуэзская валютная система относительно стабильно просуществовала с 1922 по 1928 гг., после чего последовал системный валютный кризис, ставший логическим продолжением мирового экономического кризиса, начавшегося в 1929 г. и продолжавшегося до 1936 г. Валютный кризис был глубоким и длительным, поскольку между странами мира после Первой мировой войны существовали тесные кооперационные связи в области межправительственных кредитных отношений, что предопределило достаточно быстрое движение экономических проблем от одной страны к другой. Многие государства были вынуждены отказаться от размена своих валют на золото.

Анализ развития валютного кризиса, затронувшего Генуэзскую валютную систему, показал, что попытки создать новые условия и принципы организации международных расчетов предпринимались неоднократно. Тем не менее, новая валютная система, пришедшая на смену старой, была создана и официально оформлена только в 1944 г., поскольку ранее этому помешала начавшаяся в 1939 г. Вторая мировая война, существенно изменившая все мировые экономические пропорции.

Третья мировая валютная система была оформлена соглашением, принятым на международной валютно-финансовой конференции ООН, состоявшейся в июле 1944 г. в Бреттон-Вудсе (США).

Принятый на конференции Устав МВФ определил принципы Бреттон- Вудской валютной системы:

- Золото-девизный стандарт базировался на использовании наряду с золотом двух резервных валют: доллара США и английского фунта стерлингов;

- Использование золота ограничивалось несколькими формами:

- при установлении золотого паритета валют и его фиксации в МВФ;

- могло использоваться как международное платежное и резервное средство;

- доллар стал фиксироваться к золоту, причем в качестве единственной валюты;

- осуществлялась конвертируемость долларовых резервов иностранных центральных банков в золото через американское казначейство по официальной цене;

- Установился режим валютных паритетов и курсов. Отклонение курса валюты от паритета, установленного Уставом МВФ, допускалось в пределах ±1 %, а по Европейскому валютному соглашению — ±0,75 %. Для соблюдения паритетов центральные банки стран должны были проводить валютные интервенции в долларах США. Девальвация валют свыше 10 % допускалась только с разрешения МВФ;

- Создавались международные организации: Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР). За МВФ было закреплено оперативное управление мировой валютной системой, т. е. регулирование состояния валютных курсов, ликвидности платежных балансов стран. МБРР разрабатывал политику развития мировой валютной системы и осуществлял долгосрочное кредитование[12].

Бреттон-Вудская система утвердила долларовый стандарт. Доллар стал основной платежной единицей, применяемой в международных расчетах, единственной валютой, частично конвертируемой в золото, валютой интервенций и резервных активов. Правительство США взяло на себя обязательство поддерживать постоянную цену на золото, а всю долларовую наличность обменивать на золото по первому требованию стран — участниц Бреттон-Вудской системы. Фунт стерлингов рассматривался в качестве резервной общемировой валюты.

США смогли добиться такой позиции доллара благодаря экономической политике, проводимой ими во время и после Второй мировой войны. До 1943 г. США продавали воюющим странам военно-стратегические и дефицитные товары за золото, а после этого срока поставки осуществлялись на условиях аренды (ленд-лиза). Импорт гражданской продукции производился на условиях долгосрочного кредита. После окончания Второй мировой войны США определили каждой стране сумму компенсации в долларах за поставленные товары.

Проводимая США политика позволила укрепить экономическую устойчивость страны путем расширения рынков сбыта продукции для американских предприятий и повысить потребность в долларах на международном рынке капиталов за счет конкретных условий предоставления помощи государствам. К 1949 г. в США было сосредоточено 54,6 % капиталистического экономического производства и 75 % мировых резервов золота. 33 % мирового экспорта осуществляли американские предприятия.

Кризис Бреттон-Вудской валютной системы 1 начался в 1967 г. и длился 9 лет, до января 1976 г. Начало кризиса было спровоцировано замедлением экономического роста в ведущих мировых державах, а его углубление — мировыми экономическими кризисами, повторявшимися в 1969—1970 гг., 1974-1975 гг.

Многие страны к тому времени имели неравнозначное состояние платежных балансов, что способствовало резким колебаниям их валют. Так, Великобритания и США имели хронический дефицит платежных балансов, покрывая его выпуском своих национальных валют, злоупотребляя их статусом как резервных и подрывая их устойчивость. Америка покрывала дефицит своего платежного баланса долларами, часть которых переводилась в иностранные банки, образуя рынок евродолларов.

До мирового экономического кризиса 70-х гг. XX столетия этот рынок поглощал избыточную массу долларов, но в период кризиса эти накопления образовывали достаточно серьезный переизбыток долларов. Различные темпы инфляции и, соответственно, уровень цен привлекали «горячие» доллары то в одну, то в другую страну, вызывая дестабилизацию валютного и фондового рынков. Конкуренцию доллару стали создавать немецкая марка и иена, поскольку экономическое состояние ФРГ и Японии стало стабильным, а платежные балансы — профицитными, что усиливало позицию валют этих стран на мировом валютном рынке.

С углублением валютного кризиса внешняя задолженность США возросла, а золотые резервы сократились, и страна потеряла возможность свободно обменивать доллары на золото, как это было продекларировано принципами Бреттон-Вудской валютной системы. Кредиты МВФ не смогли стабилизировать валютный рынок, поскольку их величина была недостаточна для покрытия дефицита платежных балансов стран и поддержки слабых валют[13].

Все эти факторы привели к постепенному распаду Бреттон-Вудской валютной системы, и с 1973 г. ряд экономически развитых стран перешли к плавающим курсам своих валют.

С марта 1973 г. шесть европейских стран отменили пределы согласованных колебаний курсов своих валют по отношению к доллару и другим валютам, что свидетельствовало об обособлении европейской валютной зоны от мировой валютной системы.

В конце 1973 г. повышение цен на нефть вызвало дефицит платежных балансов западноевропейских стран и Японии, что привело к снижению курсов их валют и повышению курса доллара, поскольку обеспеченность США энергоресурсами была лучше. Повышение курса доллара было временным, т. к. мировую экономику потряс еще один глобальный экономический кризис — в 1974-1975 гг.

В январе 1976 г. была предпринята четвертая попытка создать мировую валютную систему. Новая система была оформлена соглашением стран — членов МВФ в Кингстоне (Ямайка). Ямайские соглашения определили следующие принципы функционирования валютной системы:

- Введение стандарта специальных прав заимствования (СДР);

- Демонетизация золота, означающая отмену его официальной цены, золотых паритетов и обмена на доллары;

- Утверждение права выбора странами режима валютного курса (в частности режима плавающих курсов);

- Сохранение за МВФ статуса органа межгосударственного валютного регулирования.

Ямайская валютная система оказалась более гибкой по отношению к постоянно меняющейся мировой экономике и расстановке политических сил. Тем не менее, она породила целый ряд серьезных проблем, первой из которых стала неэффективность стандарта СДР.

СДР представляют собой международную расчетную единицу. СДР были введены Международным валютным фондом по проекту О. Эммингера. Соглашение об их создании было подписано странами — членами МВФ в 1967 г. Изменение Устава МВФ, связанное с их выпуском, вступило в силу 28 июля 1969 г. Первый выпуск СДР был осуществлен в 1970 г.

Кроме проблем СДР, в Ямайской валютной системе появились противоречия между юридической демонетизацией золота и фактическим сохранением за ним статуса мировых денег при чрезвычайных ситуациях.

Режим плавающих валютных курсов также был несовершенен. Он оказался неспособным обеспечить стабильность большинства мировых валют, выровнять платежные балансы стран, сократить валютную спекуляцию, несмотря на огромные средства, затрачиваемые на эти цели. В условиях свободного перемещения капитала, деньги, используемые для инвестиций, приводили, как правило, к резким колебаниям курсов национальных валют, а иногда и к краху национальных валютных систем. В таких условиях страны все чаще стали вводить режимы регулируемых плавающих валютных курсов, которые поддерживались жесткими методами валютного регулирования.

Эти и многие другие факторы привели к тому, что начался процесс разделения мирового валютного рынка на три основных сегмента: американский, европейский, азиатско-тихоокеанский.

Глава 2. Оценка международной валютной системы

2.1. Характеристика валютной системы РФ

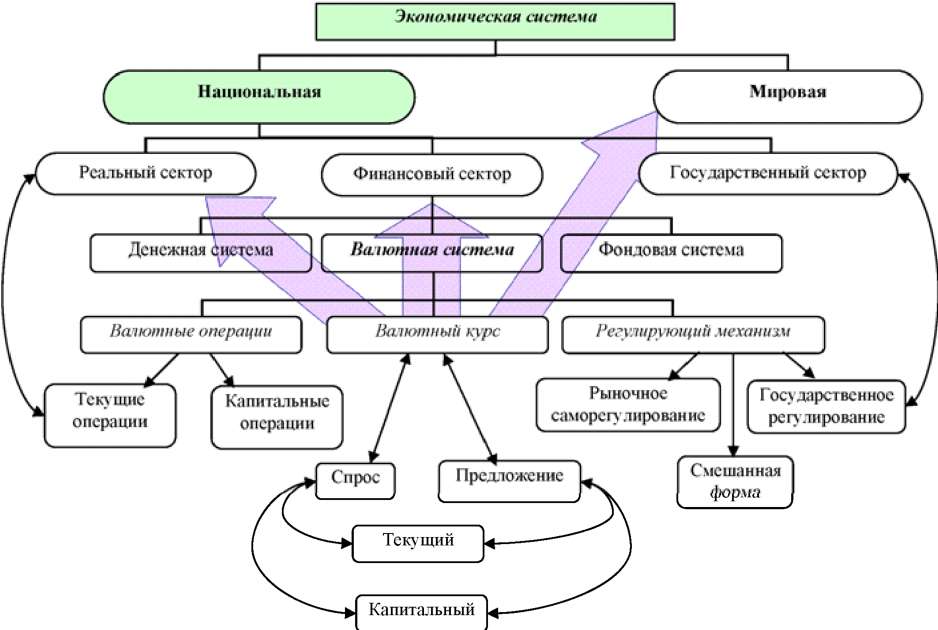

Национальная валютная система (НВС) является частью экономической системы страны (рис. 1). Она рассматривается как целостная совокупность взаимосвязанных и взаимодействующих субъектов, формирующих среду для осуществления и динамичного развития валютных операций при оптимально работающем регулирующем механизме.

Рисунок 1. Место национальной валютной системы в экономической системе страны

Валютная система страны отражает уровень развития экономики, степень развития внешнеэкономических отношений и должна способствовать выполнению социальных задач общества, поэтому становление высокоэффективной российской экономики невозможно без развитой валютной сферы.

Валютная система Российской Федерации - государственно-правовая форма организации и регулирования валютно-кредитных и финансовых взаимоотношений Российской Федерации с другими странами. Валютная система Российской Федерации формируется с учетом структурных принципов Устава МВФ. Основные элементы российской валютной системы отражены в Федеральном законе № 173-ФЗ "О валютном регулировании и валютном и валютном контроле"[14], указах Президента РФ, нормативных актах Правительства РФ.

Проанализируем поэлементную структуру национальной валютной системы России на современном этапе с учетом развития основных элементов мировой валютной системы.

1. Базисом валютной системы России является национальная денежная единица - российский рубль.

2. Условия конвертируемости национальной валюты. В июне 1996 г. Правительством и Банком России были приняты международные обязательства по снятию ограничений по текущим операциям платежного баланса в рамках VIII Устава МВФ, что означало введение свободной конвертируемости рубля. В середине 2006 г. были отменены ограничения на операции, связанные с движением капитала, что означало переход к полной конвертируемости рубля.

3. Паритет национальной валюты. Валютный паритет - это определяемое законодательно отношение национальной валюты к валюте другой страны. С 1978 года Устав МВФ предусматривает определение валютного паритета на базе СДР, а не на основе золотого содержания валют. При этом, курс доллара к рублю устанавливается на основе котировок текущего рабочего дня для биржевого и внебиржевого сегментов внутреннего валютного рынка, а курсы других валют рассчитываются методом кросс-курса на основе официального курса доллара к рублю и котировок валют к доллару либо на международных валютных рынках текущего рабочего дня, либо на биржевом и внебиржевом сегментах внутренних валютных рынков, либо на основе официальных курсов доллара к этим валютам.

4. Режим курса национальной валюты. До 2014 г. курсовая политика осуществлялась в рамках режима управляемого плавающего валютного курса с учетом цели по обеспечению устойчивости национальной валюты.

5. Банк России в 2014 году осуществил переход к плавающему валютному курсу, отказавшись от использования связанных с уровнем курса операционных ориентиров курсовой политики. Соответственно, в рамках данного режима проведение регулярных валютных интервенций с целью воздействия на динамику курса рубля прекращено.

6. Наличие или отсутствие валютных ограничений. Согласно Федеральному закону № 155-ФЗ резидентам предоставлено право открывать без ограничений счета (вклады) в иностранной валюте и в валюте РФ в уполномоченных банках, расположенных за пределами территории России. Нерезиденты могут без ограничений осуществлять между собой рублевые переводы со счетов в банках за пределами территории РФ на счета в уполномоченных банках и наоборот.

7. Международная валютная ликвидность страны - это платежеспособность и кредитоспособность страны, обеспеченность ее международными резервами в достаточной степени. Международная ликвидность страны состоит из международных (золотовалютных) резервов и заемных резервов страны. Международные резервы состоят из средств в иностранной валюте, СДР, резервной позиции в МВФ и монетарного золота.

8. Режим национального валютного рынка. Валютный рынок России характеризуется наличием межбанковского (внебиржевого) и биржевого сегментов с существенным преобладанием первого. В конце 2011 г. произошло слияние двух крупнейших российских бирж ММВБ и РТС. Валютный рынок ММВБ-РТС является одним из наиболее значимых сегментов финансового риска России. Участниками торгов валютного рынка ММВБ-РТС являются около 600 кредитных организаций.

9. Режим национального рынка золота. Условия функционирования рынка драгоценных металлов и драгоценных камней на территории Российской Федерации определены в Федеральном законе «О драгоценных металлах и драгоценных камней» от 26.03.1998 г.

Анализируя современное состояние валютной системы в РФ, можно выделить основные факторы, которые влияют и будут влиять на колебания курса национальной валюты:

- Уход рубля в свободное плавание .

- Влияние стоимости нефти на курс рубля. Проблема в том, что Россия зависит от нефтяных доходов, а покупатели российской нефти расплачиваются долларами. Следовательно, когда происходит снижение цены черного золота, то происходит и укрепление курса доллара по отношению к рублю.

- Фактор геополитики. Санкции, введенные против России государствами- членами ЕС, США, Канадой, Японией, Австралией и другими развитыми странами существенно повлияли на курс национальной валюты.

- Эффект от сверхвысокой ключевой ставки.

- Ожидания инвесторов. Иностранные инвесторы продавали свои доли в российских компаниях и переводили средства в западные финансовые учреждения, что оказало влияние на колебания курса национальной валюты.

- Ожидания простых россиян. Доверие простых россиян к национальной валюте становится не менее важной причиной изменения курса, чем действия Центробанка или крупных иностранных инвесторов. Если граждане РФ станут массово забирать свои рублевые депозиты и покупать валюту, курс доллара незамедлительно пойдет вверх.

- Цена на иностранную валюту вырастает при желании инвестора получить большее число иностранных наличных денег, депозитов, акций, облигаций и обязательств.

- Воздействие экспортеров и импортеров. Они являются пользователями валютного рынка, интересующимися продажей и покупкой иностранной валюты. Но в данном случае влияние является незначительным и краткосрочным, потому что объемы их внешнеторговых сделок ничтожно малы в сравнении с общим объемом операций на валютном рынке.

- Уровень инфляции (чем выше темп инфляции в стране, тем ниже курс ее валюты).

- Спрос на капитал и его предложение. Капитал всегда перетекает в ту страну, которую инвесторы считают перспективной для своего бизнеса. Часть стран нуждается в притоке капитала и, соответственно, предлагает сопутствующие ставки процента, другая - имеет избыток капитала и, следовательно, более низкие процентные ставки.

- Политические факторы воздействуют на валютный курс как в долгосрочной, так и в краткосрочной перспективе

Все факторы формирования курса валют можно разделить на структурные и конъюнктурные (табл. 2).

Таблица 2

Факторы формирования валютного курса

|

Структурные факторы |

Конъюнктурные факторы |

|

Конкурентоспособность товаров страны на мировом рынке и ее изменение |

Деятельность валютных рынков |

|

Состояние платежного баланса страны |

Спекулятивные валютные операции |

|

Покупательная способность денежных единиц и темпы инфляции |

Кризисы, войны, стихийные бедствия |

|

Разница процентных банковских ставок в различных странах |

Прогнозы |

|

Государственное регулирование валютного курса |

Цикличность деловой активности в стране |

|

Степень открытости экономики |

Таким образом, необходимо оптимизировать влияние данных факторов на валютный курс. Влияние некоторых из них необходимо снизить или даже устранить (например, инфляционный, инвесторский и фондовый фактор надо снизить в ближайшем будущем).

2.2 Анализ влияния международной валютной системы на курс рубля

Чтобы проследить тенденции развития мирового валютного рынка, необходимо проанализировать динамику валютных курсов на рынке за 2016 -2019год .

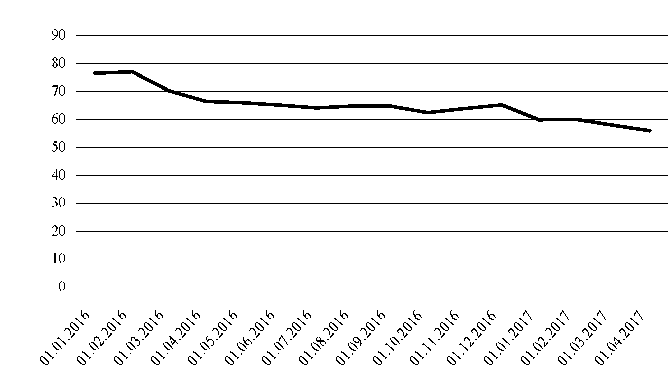

Курс доллара США с 1 января 2016 по настоящий момент уменьшился, изменение составило - 20,6239 руб. Максимального значения курс достиг в феврале 2016 года. Значение курса которое составило 77.1326 руб. Минимальное значение курса наблюдалось в апреле, курс доллара составил 55,9606 руб. Проследить динамику курса доллара США можно по табл. 3.

Таблица 3

Динамика курса доллара США в 2016-2017 гг.*

|

Месяц |

Средняя цена, руб. |

Месяц |

Средняя цена, руб. |

|

01.01.2016 |

76,5845 |

01.09.2016 |

64,7579 |

|

01.02.2016 |

77,1326 |

01.10.2016 |

62,4589 |

|

01.03.2016 |

70,2305 |

01.11.2016 |

63,8928 |

|

01.04.2016 |

66,4756 |

01.12.16 |

65,2382 |

|

01.05.2016 |

65,9681 |

10.01.17 |

59,8961 |

|

01.06.2016 |

65,1339 |

01.02.17 |

60,0851 |

|

01.07.2016 |

64,1127 |

01.03.17 |

57,9627 |

|

01.08.2016 |

64,8139 |

01.04.17 |

55,9606 |

*По данным официального сайта Центрального Банка РФ. URL: http://www.cbr.ru

Рисунок 2. Динамика курса доллара США в 2016-2017 гг.

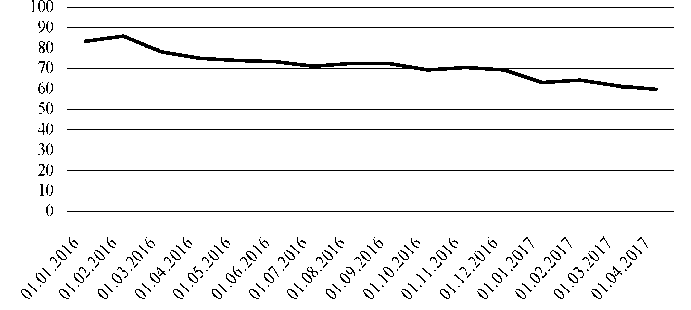

Рассматривая период с 1 января 2016 года по настоящую дату, средний курс евро составляет 74,5454. Общее изменение курса евро с начала 2016 года по 1 апреля 2017 года составило -26,0456 руб. Максимальная стоимость евро была зафиксирована в феврале, которая составила 85,8563 руб., минимального значения курс достиг в апреле 2017 года, цена евро составила 59,8107 руб.

Визуально оценить динамику курса евро в 2016 году поможет табл. 4, где отображена ежемесячная средняя цена европейской валюты.

Таблица 4

Динамика курса евро в 2016-2017 гг.

|

Месяц |

Средняя цена, руб. |

Месяц |

Средняя цена, руб. |

|

01.01.2016 |

83,3661 |

01.09.2016 |

72,3882 |

|

01.02.2016 |

85,8563 |

01.10.2016 |

69,2312 |

|

01.03.2016 |

78,0807 |

01.11.2016 |

70,4542 |

|

01.04.2016 |

74,9811 |

01.12.2016 |

69,3417 |

|

01.05.2016 |

73,9806 |

10.01.2017 |

63,1125 |

|

01.06.2016 |

73,3158 |

01.02.2017 |

64,2850 |

|

01.07.2016 |

71,0176 |

01.05.2017 |

61,3883 |

|

01.08.2016 |

72,4828 |

01.12.2017 |

59,8107 |

* По данным официального сайта Центрального Банка РФ. URL: http://www.cbr.ru

Рисунок 3. Динамика курса евро в 2016-2017 гг.

В 2017 году предполагалось что не ожидается резких колебаний валютных курсов. Правительство надеется на восстановление экономического роста, следовательно, ожидается постепенное укрепление национальной валюты. По оценкам экспертов, курс доллара США должен был составить 50-60 руб., а курс евро снизится до 52-65 руб. Мнение большинства экспертов сводилось к тому, что в 2017 году произойдет подорожание нефти, что поможет российской валюте удерживать свои позиции. Кроме того, положительно на курсе российского рубля может отразиться отмена санкций в отношении России. От успешной адаптации к работе в новых условиях будет зависеть восстановление темпов роста ВВП, что станет залогом укрепления рубля1.

Одно на практике произошло совсем иное геополитичекая нестабильность, нестабильность цен на нефть, санкции и ряд скандалов в которые оказалась вовлечена РФ (дело Скрипалей в Англии, «вмешательство в выборы »в США) оказали негативное влияние как на экономику Российской Федерации так и на валютный курс.

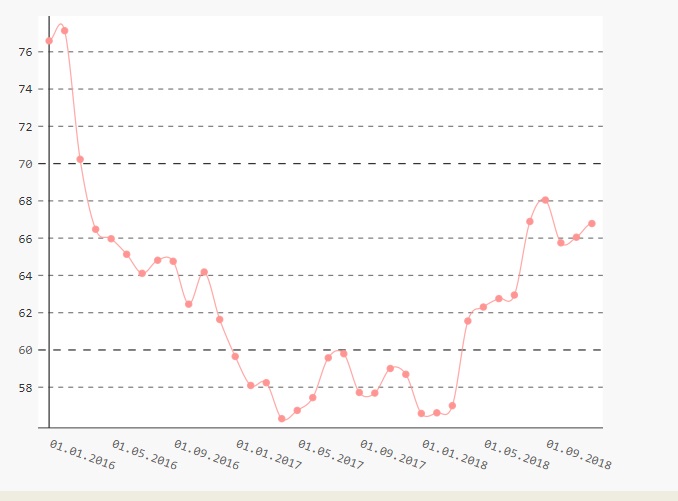

Проанализируем динамику курса рубля с 01.01.2016г. по 2018 год включительно (на 01.09.2018г.)

Рисунок 4. динамика курса рубля с 01.01.2016г. по 2018 год включительно (на 01.09.2018г.)

Таким образом, в основе всех предыдущих девальваций рубля лежали реальные внутренние или внешние финансово-экономические шоки.

Однако в августе 2018 г. каких-либо явных шоков не было зарегистрировано. Не происходит снижения мировых цен на нефть, они, напротив, растут. Платежный баланс не стал дефицитным, наоборот, профицит платежного баланса в январе - июле 2018 г увеличился по сравнению с 2017 г Не произошло катастрофического оттока капитала, который составил в частном секторе 21,7 млрд долл., что больше аналогичного периода прошлого года (8,7 млрд долл.), но, по отчетам Центрального банка РФ, это произошло в связи с увеличением вложения в иностранные активы частных компаний, то есть не связано с увеличением долговой нагрузки в валютной форме. Не произошло сокращения международных резервов, которые составили 457,1 млрд долл. (на 24 августа 2018 г) при величине внешнего долга РФ 485,5 млрд долл. (на 1 июля 2018 г.) и умеренных предстоящих выплатах по внешнему долгу, около 40 млрд долл. во II полугодии 2018 г. (Статистика внешнего..., 2018).

Тем не менее после 9 августа 2018 г. средний курс рубля перешел с уровня 63 руб. за 1 доллар к уровню 68 руб. за 1 доллар. То есть рубль девальвировался на 8% (рис. 5). В очередной раз толчком стал внешний политический шок в форме объявленных новых санкций США, которые должны распространиться на рынок долговых инструментов и осуществление долларовых операций крупнейшими российскими банками. Но вызвало ли это объявление внутренний валютно-финансовый шок наподобие 2014 г. или реакция рынка была исключительно иррационально паникерской?

Рисунок 5. Динамика курса рубля в августе2018 г,, руб./долл.

С одной стороны, объявленные санкции, по утверждению ряда экспертов, были ожидаемы и не являются чрезмерно болезненными, хотя и скажутся в среднесрочном периоде на таких сферах, как геологоразведка и нефтедобыча, приток частных американских финансовых капиталов, импорт высоких технологий для некоторых отраслей. Но в целом рынок декларировал, что возможности введения санкций к моменту их объявления уже были заложены в динамике рыночных индексов и курсе рубля. Тем не менее курс рубля отреагировал весьма резко.

В условиях современной глобализации практически ни одна страна не обходится без валютных операций. Валюты стран мира используются при торговле товарами и услугами, при финансовых транзакциях и формировании

резервов государства. Устойчивость собственной валюты страны оказывает прямое влияние на стабильность экономики и экономических отношений внутри нее. Стабильная валюта привлекает иностранные инвестиции, что дает толчок росту производству, повышая ВВП.

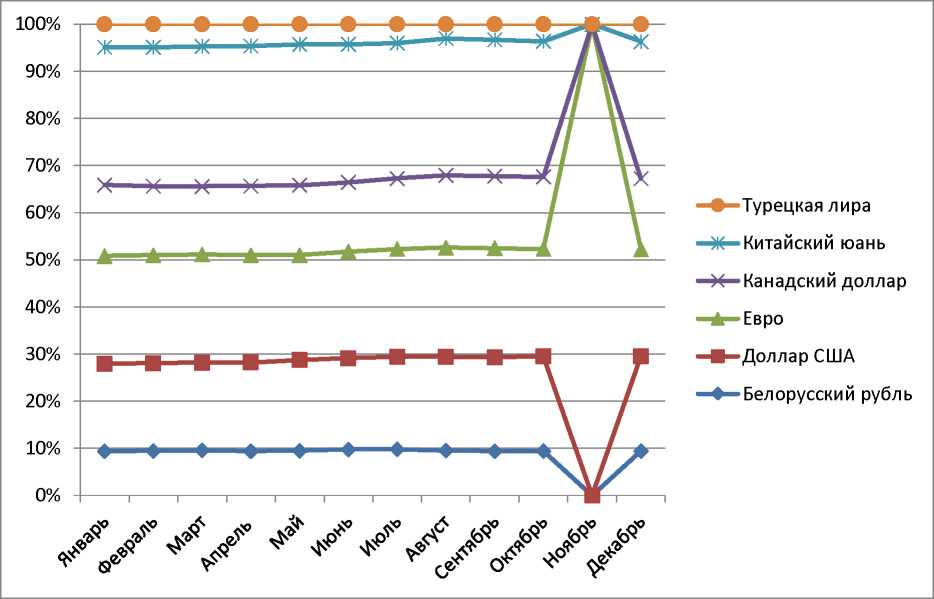

Для более полного анализа валютного рынка России проанализируем шесть валют: белорусский рубль (цифровой код - 933), доллар США (840), евро (978), канадский доллар (124), китайский юань (156), турецкую лиру (949).

Центральный банк Российской Федерации в 2018 году устанавливал следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу.

Таблица 5

Курсы иностранных валют к рублю Российской Федерации

в 2018 году

|

Курс валюты |

||||||

|

Белорусский рубль |

Доллар США |

Евро |

Канадский доллар |

Китайский юань |

Турецкая лира |

|

|

Январь |

28,3798 |

56,2914 |

69,5424 |

45,4990 |

88,7555 |

14,8467 |

|

Февраль |

28,5057 |

55,6717 |

68,6599 |

43,8809 |

88,2725 |

14,7066 |

|

Март |

29,3390 |

57,2649 |

70,5618 |

44,4156 |

91,2719 |

14,4692 |

|

Апрель |

31,0542 |

61,9997 |

75,2056 |

48,3504 |

97,8948 |

15,3381 |

|

Май |

30,9793 |

62,5937 |

72,5211 |

48,1120 |

97,4236 |

13,9193 |

|

Июнь |

31,5359 |

62,7565 |

72,9921 |

47,4673 |

94,7511 |

13,7690 |

|

Июль |

31,5195 |

62,7805 |

73,2021 |

48,0414 |

91,9726 |

12,8514 |

|

Август |

32,7791 |

68,0821 |

79,6765 |

52,6381 |

99,6037 |

10,3563 |

|

Сентябрь |

31,0930 |

65,5906 |

76,2294 |

50,4078 |

95,3227 |

10,9398 |

|

Октябрь |

31,0475 |

65,7742 |

74,7918 |

50,1978 |

94,4869 |

11,9375 |

|

Ноябрь |

31,2470 |

66,6342 |

758897 |

50,2482 |

95,9373 |

12,8747 |

|

Декабрь |

31,3293 |

66,4337 |

75,3890 |

49,6329 |

96,3198 |

12,3345 |

Проанализировав данные, можно сделать вывод о том, что самой стабильной валютой по отношению к рублю является белорусский рубль и турецкая лира. Их курс хоть и изменялся, но не испытывал резких падений и спадов. В апреле и августе наблюдался большой рост таких валют, как доллар США, евро и китайский юань. Доллар вырос на 4,7348 рубля с 57,2649 в марте до 61,9997 в апреле. Евро увеличился на 4,6438 рубля с 70,5618 до 75,2056. Объяснить данную тенденцию можно внешнеполитическими факторами. К ним относится сирийский конфликт и новые санкции США против России, которые были введены против крупных российских бизнесменов и высокопоставленных чиновников, а также против нескольких российских компаний. На фоне падания российского фондового рынка состояние 50 богатейших россиян сократилось почти на 12 миллиардов долларов. Нельзя исключать, что выборы Президента России и избрание Владимира Владимировича Путина тоже сыграли значительную роль в увеличении курса доллара и евро.

Китайский юань с марта по апрель вырос на 6,6229 рубля с 91,2719 до 97,8948. Это связано с ростом российско-китайской торговли, а конкретно с тем, что расчет между странами должен осуществляться в национальной валюте. Китай уже не первый год является крупнейшим торговым партнёром России. В 2017 году на долю КНР пришлось 15,0% всей российской международной торговли, а в январе 2018-го — 17,2%. Для сравнения:

Германия стабильно удерживает второе место с долей около 8,0%. По итогам 2017 года двусторонний товарооборот между Китаем и Россией увеличился на 31,5%, составив $87 млрд. Активизация взаимной торговли ведёт к росту расчётов в национальных валютах. В Центробанке пояснили RT, что такая ситуация связана с готовностью российских и китайских компаний использовать в расчётах рубли и юани. Регулятор считает, что эта практика выгодна странам, поскольку позволяет снизить зависимость двусторонних расчётов от влияния третьих государств.

В августе также произошло резкое увеличение этих видов валют, что обесценило еще больше российскую валюту. Доллар увеличился на 5,3016 рубля с 62,7805 в июле до 68,0821 в августе. Евро в августе составил 79,6765 рубля. Это на 6,4744 рубля больше, чем в июле. Курс иностранной валюты очень серьезно зависит от различных информационных источников. Правительство Соединенных Штатов Америки создало ажиотаж, опубликовав сообщение о том, что для предприятий Российской Федерации грядут серьезные негативные изменения. В США сообщили, что подготавливается пакет санкций, которые будут относиться не только к различным промышленным сферам, но также коснутся внешнего долга страны. В соответствии с этим информационным вбросом на биржевых рынках произошел процесс ослабления рубля.

Китайский юань также не избежал роста, но это хорошая тенденция для Российской Федерации. Он продолжал крепнуть. В июле курс этой валюты составил 91,9726 рубля, а в августе уже 99,6037 рубля. Он увеличился на 7,6311 рубля. К этому привел обострившийся в августе торговый конфликт Китая с Америкой. Парируя удары США, выражающиеся в введении пошлин на китайские товары, Пекин ввел в ответ собственные пошлины, тем самым нанося ощутимые удары по американской экономике. Канадский доллар испытывал такие же колебания, как и доллар США. Это можно объяснить близостью стран и схожей экономической политикой по отношению к России.

Рисунок 6. Динамика курса иностранных валют к рублю Российской Федерации в 2018 году

Исходя из рисунка, явно видно, что турецкая лира не испытывала ростов и падений валюта по отношению к рублю. Сильные изменения наблюдаются в ноябре. Китайский юань, канадский доллар, евро резко уходят вверх. Доллар США и белорусский рубль вниз. В декабре уже тенденции меняются и валюты возвращаются на прежний уровень.

Выделим факторы повлекшие падения курса рубля в 2017-2018 годы

Санкции. Влияние санкций против российских сырьевых компаний (Роснефть, Газпромнефть, Транснефть), банковского сектора (Сбербанка, ВТБ, Россельхозбанка, И ВЭБа), И предприятий Н оборонной I промышленности (Уралвагонзавода и других) остается до конца не поддающимся точному подсчету параметром. Но одно ясно - санкции ограничивают приход в страну дешевого капитала, сокращают инвестиции извне, препятствуют приходу в РФ современных технологий двойного назначения. Нефтегазовый сектор испытывает сложности в привлечении иностранного капитала и современных технологий глубоководного бурения на шельфе Северного Ледовитого океана, где у крупнейших российских компаний есть большие перспективные месторождения нефти и газа. Всё это негативно сказывается на экспортном потенциале российской экономики, а значит, может повлиять на падение уровней добычи полезных ископаемых и привести к сокращению экспортной валютной выручки. А это станет следствием падения курса рубля и повышению курса доллара в диапазоне 2017-2018 годы.

Падение цены на нефть. Общемировая тенденция последних лет - падение цен на энергоресурсы на мировом рынке. Можно спорить о том, долго ли продлится это состояние, но одно остается фактом - снижение цен с пиковых i величин до 40-50 долларов за баррель уже никого не удивляет.

Отток I капитала за рубеж. Общая I стагнация 1в экономике развивающихся стран вызывает нервозное состояние I у институциональных инвесторов - они начинают выводить капиталы с развивающихся рынков и переводить средства в более стабильные развитые экономики, вкладывая их в доллары, государственные казначейские облигации Правительства США, бонды других стран, прежде всего Германии, евробонды, выбирать менее волатильные консервативные активы и отказываться от политики высоких рисков. Усиление этой тенденции на отток капитала за границу происходит и по вине российских крупных компаний - часть собственников хранят свои накопления за пределами России, многие компании зарегистрированы в оффшорах. Уход капиталов за границу - фактор снижения курса рубля, просто потому, что это повышает спрос на доллары, которые в конечном счете выводятся из российской экономики, обесценивая рубли.

Валютные спекуляции населения. Значительные колебания валюты в 2014-2015 годах, и последующие скачки валюты в 2016 году привели к тому, что население вновь пристально следит за курсом доллара.

Действия Минфина и ЦБ. Для того, чтобы бюджет на 2017 и в дальнейшем на 2018 год сошёлся, финансовым властям и Правительству РФ необходимо очень тонкое таргетирование инфляции. Если цена на нефть будет оставаться в пределах 50 долларов за баррель, то им так или иначе придется ослаблять рубль. Иначе появятся бюджетные проблемы.

Ужесточение политики ФРС. Ужесточение американской монетарной политики (постепенный рост учетной ставки) создает потенциальную динамику укрепления доллара. Приход новой администрации и ее налоговые реформы могут значительно укрепить позиции доллара, а следовательно, сыграть против рубля.

Таким образом, исходя из анализа влияния международной валютной системы на курс рубля можем сделать вывод, что данное влияние очень велико. Так в частности одна тока возможность введении санкций обвалила курс рубля в последнем квартале 2018 года на несколько процентов.

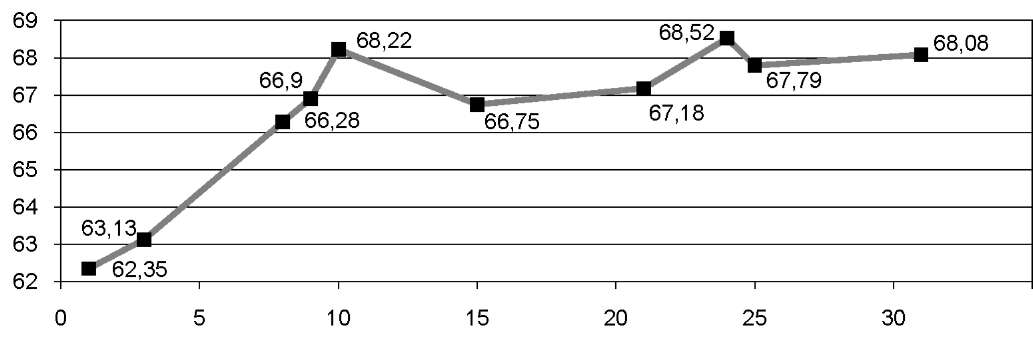

Проанализируем динамику курса рубля в 2019 году.

Рисунок 7. Динамика курса рубля к доллару США.

Как видно из рисунка с 01.01.2019 года началось укрепление российского рубля в отношение доллара США. Данная тенденция связана с такими факторами как: уменьшение риска введение санкций в отношении Российской Федерации, стабильно и достаточно высокими ценами на нефть являющихся важнейшим экспортным товаром Российской Федерации

Существует множество прогнозов, касающихся состояния рубля на конец 2019 году. Большинство экспертов сходятся во мнении, что его ждет ослабление, но не резкое и не катастрофическое, а спокойное. Виновниками отрицательной динамики называют геополитическую напряженность и фундаментальные факторы. Запад не прекращает расширять санкции против России, в результате происходит отток капитала, он провоцирует нежелательные колебания курса. Положительная динамика макроэкономических показателей установится, если внешние факторы стабилизируются. Ожидается ускорение роста ВВП - до 2,5%, но это все равно меньше, чем в других развитых странах. Сравняться с ними позволят грамотные реформы, направленные на привлечение дополнительных инвестиций. Ожидаемый курс рубля, даже при оптимистичном сценарии, не опустится ниже 60-62 рублей за 1 доллар. Дальнейшее укрепление, в настоящий момент, не выгодно для бюджета.

На основании выше приведенного анализа для обеспечения стабильного курса рубля необходима интеграция с мировым сообществом. А для признания мировым сообществом рубля в качестве одной из основных валют, необходимо обеспечение стабильного валютного курса. Получается замкнутый круг. Для выхода из него идентифицируем проблемы, препятствующие процессу валютной интеграции рубля в мировую финансовую систему:

- диспропорция в экспортной структуре, в том числе и финансовый сектор;

- низкая конкурентоспособность финансового сектора из-за низкого уровня капитализации;

- отсутствие прочного механизма государственной поддержки экспорто- ориентированных производств (как известно государственная поддержка только недавно получила широкое распространение);

- несовершенство законодательства в валютной сфере;

- несоответствие масштабов инвестиционных процессов потребностям экономики;

- нестабильное состояние экономики.

Укрепление позиций российской валюты в будущем смогло бы привести к созданию «рублевой зоны нового типа», к которой другие страны региона начали бы привязывать свои национальные валюты. Так как в таком случае рубль получил бы статус твердой денежной единицы. Постепенно могла сформироваться региональная валютная система на пространстве СНГ.

Для увеличения зоны влияния рубля требуется организовать на территории России торговлю на бирже нефтью, газом и другими товарами с расчетом в рублях. Слаженно организованная биржевая торговля является лучшим залогом выявления объективной рыночной цены товара.

В качестве первого шага целесообразно обязать экспортёров продавать товары и услуги за рубли и свободно конвертируемую валюту в равной пропорции. В результате постепенно начнёт формироваться мировой рынок рублей.

Эффект от изменений проявится не сразу, учитывая, что даже для более устойчивых экономик (например, экономики Китая) процесс перевода своей валюты в разряд резервной является довольно сложной задачей. В этом смысле у РФ есть ресурсные (экономические, политические, социальные) возможности для распространения своей валюты в качестве резервной в странах СНГ и других крупных внешнеторговых партнеров.

2.3. Проблемы и основные направления реформирования современной мировой валютной системы

Международные валютные и кредитные отношения традиционно считались исключительной прерогативой государств, которые и формировали систему их регулирования в соответствии с господствующими представлениями о характере денежного обращения. Формы и методы государственной валютной политики и принципов контроля и стабилизации международных валютных потоков и сегодня составляют основу экономических моделей валютно-кредитных отношений.

Либерализация международных экономических отношений породила быстрый рост участников международных валютных отношений, которые почти до конца второй половины 20 века считались сферой исключительной компетенции государств. Выход на международную арену многочисленных мелких торговых, инвестиционных, финансовых фирм и компаний, и даже отдельных индивидуумов обострил проблему дефицита информации, отсутствие сведений о потенциальных партнерах, их кредитной истории, платежеспособности. Резко возросший риск неисполнения валютных сделок оказался благотворным фактором развития форм и методов организации международных валютных отношений и разработки новых финансовых инструментов, обеспечивающих гибкость, разнообразие и защищенность проводимых валютных сделок частного бизнеса.

Валютные операции частного бизнеса сегодня характеризуются, прежде всего, быстрым ростом объема сделок и разнообразия форм проведения валютных операций. В то время, как общий объем международных кредитов, предоставляемых государствам через международные организации - МВФ, МБРР или региональные банки реконструкции и развития - составляет около 40 млрд долларов в год, а объём годовых валютных сделок государственных организаций не превышает 1 трлн долларов, ежедневный объём только валютных операции частного бизнеса достигает 4 трлн. долларов. Объём потоков по сделкам основных финансовых инструментов превышает объём мирового ВВП более чем 20 раз и сделки по мировой торговле товарами в 60 раз. Иными словами, лишь 5% финансового рынка соответствуют созданному ВВП и 2% - международной торговле.

К началу нового 21 века объем задолженности по ценным бумагам на 20% превысил величину мирового валового продукта, а оборот биржевой торговли фьючерсами и опционами приблизился к 400 млрд. долл., что в несколько раз превысило объём торговли базовыми активами.

Частный бизнес не только сформировал свою систему международных валютно-кредитных отношений, которая по интенсивности функционирования и многообразию инструментария превосходит систему межгосударственного регулирования, но и коренным образом изменили характер денежных инструментов.

Анализ происходящей эволюции денежных средств играет важную роль для концептуального уточнения формируемой новой парадигмы мировой экономики.

Очевидно, что валютные и кредитные операции частного бизнеса (как и всей его внешнеэкономической деятельности) подчиняются общенациональным целям и задачам государственной валютной политики и подпадают под регулирование национальных и международных правовых норм. Но зависимость частной экономической деятельности от механизма государственного регулирования выходит за рамки внутри национального взаимодействия государства и частного бизнеса.

Глобализируемая система валютных и кредитных отношений частного бизнеса является существенным элементом мировой денежной и финансовой сетевой структуры. Ее воздействие на национальную систему денежного обращения опосредуется этой глобальной сетевой структурой, что меняет привычные представления воздействия показателей банковской процентной ставки, интенсивности регулирования валютного курса на динамику внешнего оборота финансовых и валютных активов.

Во-первых, в постиндустриальной экономике трансформируется понимание сущности денежных ресурсов. Разнообразие инструментов, используемых в современной валютной системе (где наряду с денежными средствами, официально эмитируемыми государствами, обращаются многочисленные ценные бумаги) заставляет задуматься о природе валюты как денег в глобализируемом мире. Переход к бумажным деньгам (которые сегодня приобрели полностью виртуальную форму электронной записи в памяти компьютеров) должен был давно потребовать критического пересмотра базовых понятий сущности и природы денег.

Современная валютная система создала особый вид глобальных денежных ресурсов - евровалюту, национальную валюту, функционирующую вне привычных рамок национального регулирования. Эти деньги эмитируются частными финансовыми институтами в соответствии с потребностями частного валютного рынка (для спекуляций и хеджирования).

Заслуживает внимания практика эмиссии «локальных валют», когда отдельные муниципальные образования, города в целях защиты своего местного товарооборота вводят местные деньги, которые принимаются всеми местными организациями, и могут в любой момент конвертироваться в общенациональные деньги и даже в иностранную валюту по курсу, устанавливаемому местными властями.

И стоит упомянуть практику эмиссии криптовалют, из которых наиболее известной является “bit-coin”, она котируется даже на официальных валютных биржах. Причем любой участник этой валютной системы имеет возможность приобрести ее (заработать) за счет предоставления в аренду свободных мощностей своего компьютера. Достоинством (и одновременно недостатком с точки зрения государственного контроля) является высокая конфиденциальность адресата плательщика (поскольку валюта эмитируется в произвольной цепочке компьютеров) и адресата получателя: неизвестность содержания и основания проводимой платежной операции позволяет скрыть криминальные сделки. В целях устранения некоторых недостатков валюты “bit coin’’ породил ее модификации типа “light coin’’.

Суррогатами денежных (и даже валютных) средств выступают различные дисконтные и бонусные карты, «фишки скидок», «карты покупателя», карты «члена клуба», обеспечивающие избирательную денежную компенсацию расходов. Конечно, ценовые скидки являются скорее инструментом маркетинга, а не денежной политики, в силу существенного ограничения их применения узким кругом товаров и услуг. Но различие это с точки зрения определения валюты как инструмента платежа не очень существенно.

Эволюция форм денежных средств и валюты как их международного формата возвращает их трактовку к понятиям парадигмы «до товарной» эпохи.

Необходимость давать количественную оценку новым товарам постиндустриального этапа развития мировой экономики, когда на производственные издержки отступают на второй план и приобретают значение такие социально-этические понятия как авторитет, признание, оригинальность деньгами (и валютой) могут стать любые нематериальные свидетельства о праве требования каких-то благ, общественного признания, благодарности, исключительных условий. Возврат к «зубу акулы» или «перышку».

Во-вторых, требует осмысления проблема стабилизации международного денежного обращения. Основной проблемой исследования мировой валютной системы является ее устойчивость. Это обусловлено разрушительным характером мировых валютных и финансовых кризисов, которые влекут за собой общий экономический спад.

К сложностям регулирования международных финансовых, валютных и кредитных отношений добавляются два момента.

Во-первых, помимо эмитируемых центральным банком валютных средств в стране обращаются кредитные деньги, инвестиционные средства, частные квази-деньги, эмиссия которых слабо контролируется (или не контролируется вообще) государством и центральным банком.

Во-вторых, обращение частных платежных средств в качестве валютных инструментов проходит через глобальную сетевую валютную структуру, которая трансформирует направление валютных потоков, исходя из собственных глобально унифицированных оценок доходности (прибыльности) размещения капитала. Это ломает привычные до сих пор функциональные зависимости между валютным курсом, платежным балансом и регулируемыми государством и центральным банком параметрами денежного обращения в стране. Сегодня входящие в практику виртуальной экономической деятельности другие «не денежные» (социальные или этические характеристики) оценки продукции и капитала пока еще не оказывают серьезного влияния на макроэкономические показатели. И потому не являются факторами сегодняшних финансовых кризисов. Они пока не выходят за рамки локальных социальных сетей, где происходит обмен виртуальной продукцией. Но в перспективе международное перемещение интеллектуального, социального, политического капитала в соответствии с их собственными критериями полезности может качественно изменить структуру валютных потоков.

Но важно, что постепенно стирается привычная грань между валютным рынком, с традиционной текущей (спотовой) конверсией национальных денежных валют, и рынками долгосрочного обращения кредитных, инвестиционных, денежных ресурсов и фондовых активов. Оценка валютных средств различна, так как различна их функциональная роль, например, в наличном и безналичном обороте, краткосрочных платежей в рамках оплаты оборотных средств и долгосрочных инвестиций, в качестве национальных или валютных средств расчета и платежа. Но рынок воспринимает, оценивает и усредняет все валютные инструменты, выполняющие денежные функции (и деньги, и квазиденьги), и это сказывается непосредственно на формировании валютного курса. Позиция национальной валюты на международных рынках отражает обобщенную мировым рынком оценку состояния национальной экономики, а рыночный валютный курс - (и, прежде всего, форвардный, лежащий в основе спекулятивных сделок) - глобальную, международную характеристику ожидаемых изменений этого состояния.

Валютные потоки (и в виде денежных средств, и в виде ценных бумаг, финансовых активов) сегодня не только «обслуживают» международное движение товарных потоков, но и предопределяют это движение, (в том числе, специализацию товарного экспорта и импорта стран, динамику капиталовложений и объемы кредитов). Международная специализация товарного производства страны оказывается во многом обусловленной функционированием ее системы валютных отношений, а точнее, учитывая место и роль валютных потоков в национальной денежной системе - функционированием всей национальной финансовой системы, (ее международной специализацией и) ее международной конкурентоспособностью.

Современная финансовая система пока сохраняет заметную сегментацию финансовых рынков в разных странах и регионах мира. Соответственно, страны, доминирующие в мировой экономике, получают возможность капитализировать свои нематериальные активы и присваивать общемировое благо в тех масштабах и объемах, которые определяются, методами оценками их активов, (принятыми) на основных международных рынках, т.е. практически на рынках все тех же, доминирующих стран. Неэквивалентность товарного обмена, в рамках которого происходит присвоение богатства других (слаборазвитых) стран, отмеченное еще классиками экономической теории, обусловлено как раз неадекватностью стоимостной оценки товаров и активов в разных странах. Развитие мировой валютной, точнее, формирование мировой финансовой системы должно в принципе (в силу своей гибкости стремлением к тотальной унификации) снижать эффект неэквивалентного обмена.

Деятельность валютного рынка основана, прежде всего, на проведении валютных операций, связанных с переходом прав собственности и иных прав на валютные ценности с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте; ввозом и пересылкой в страну, а также вывозом и пересылкой из страны валютных ценностей; осуществлением международных переводов. Взаимная связь национальной и мировой валютных систем не означает их тождества, поскольку различны их задачи, условия функционирования и регулирования. Так, если национальная валютная система базируется на национальной валюте (денежной единице страны), то мировая валютная система - на одной или нескольких резервных валютах или международной счетной денежной единице.

И, наконец, в-третьих, отмеченные выше изменения требуют их учета в современной валютной политике государств. Бюджетноналоговая и денежно-кредитная политика государства позволяет ему решать задачи регулирования экономической жизни страны (темпы роста ВВП, уровень инфляции, финансирование национальных экономических программ) и реализацию социальных программ (пенсионного обеспечения, здравоохранения, образования, правопорядка и т.п.). Контроль денежной массы сочетался с перераспределением налоговых поступлений и доходов от внешнеэкономических операций. Дефицит бюджетных средств покрывался займами (внутренними и внешними). При существовавшем более или менее жёстком разделении сфер внутринациональной и внешнеэкономической деятельности государство могло легко отделять решение внутренних проблем бюджетного дефицита от проблем балансирования внешних валютных платежей.

Либерализация международного перемещения денежных (валютных) средств заметно усложнила решение задач валютной и внутринациональной экономической политики государства. Имея возможность контролировать объем денежной массы внутри страны, государству приходится сталкиваться с дисбалансом внешнеторгового оборота, притоком и оттоком кредитных средств (в том числе, связанных и с внешней торговлей, а также с движением инвестиционных средств, как в форме капитальных ресурсов, так и в форме валютных средств). При свободном международном перемещении капитала и конверсии валют для частного бизнеса приток или отток валютных средств (независимо от исходных причин) приводит либо к немедленному изменению курса национальной валюты, либо к изменению денежной массы (при «регулируемом плавании»). Стабильное развитие экономики требует стабильности валютного курса и устойчивого (по возможности невысокого) уровня инфляции и процентных банковских ставок. Но одновременное решение этих противоречивых задач не возможно, а поиск компромисса в рамках существующего неоклассического подхода (господствующей сегодня парадигмы) опираются на варьировании тех немногих параметров, которые находятся в руках центральных банков - кредитной процентной ставки, нормы резервирования депозитных вкладов и страхования кредитов.

На сегодняшний день широко обсуждается несколько наиболее вероятных прогнозных сценариев трансформации международной валютно-финансовой системы. Среди них можно выделить следующие основные:

- концепция наднациональных валют;

- многовалютный стандарт;

- использование национальных валют в международных расчетах.

Концепция наднациональных валют предполагает создание новой валюты, универсальность которой позволит заменить СДР. Для введения такой валюты необходимо выполнение следующих условий:

- во-первых, необходимо учреждение наднационального центрального банка;

- во-вторых, новая наднациональная валюта должна будет полностью заменить специальные права заимствования и добавить к их функциям недостающие.

Очевидно, что на создание новой международной валюты уйдет много времени, так как большинство развитых стран мира имеют крупные долгосрочные инвестиции в инструменты, номинированные в долларах США, поэтому одновременный отказ от доллара как валюты внешнеторгового контракта повлечет за собой серьезные финансовые потери. Кроме того, именно американский доллар продолжает оставаться превалирующей валютой для международных резервов и международных расчетов, хотя уже длительное время международное сообщество недовольно сложившейся ситуацией доминирования в мировых финансах американского доллара.

Следовательно, переход к принципиально новой мировой валюте возможен в долгосрочной перспективе. Более того, по мнению автора, в ближайшие годы произойдет увеличение числа валютных зон, якорными валютами для которых станут доллар США, евро, китайский юань и российский рубль, как валюты политических и экономических центров мира. Уже сегодня в мире сравнительно успешно функционируют более 100 региональных экономико-торговых объединений, использующих региональные коллективные валюты или разрабатывающих проекты об их внедрении, поскольку сама суть многовалютного стандарта заключается в использовании вместо одной международной валюты нескольких. Очевидным преимуществом данного стандарта является сравнительная устойчивость и предсказуемость курса, что неоднократно демонстрировалось, например, африканскими союзами и важно и для нашей страны.

Перспективность данного направления обусловлена тенденцией перехода к полицентризму от моно-, или доллароцентризма, и изменением соотношения сил между крупнейшими финансовыми центрами. Это также имеет прикладное значение для нашей страны ввиду усиления позиций на внешнеполитической арене в условиях санкций.

Если в системе мировых финансов данный стандарт будет применен, по мнению автора, доллар и евро не потеряют свои лидирующие позиции, однако степень их использования может сократиться. Связано это, в первую очередь, с увеличением экономического потенциала стран Востока и ускорением интеграционных процессов в существующих валютных союзах. Многие валютные союзы создавались как раз с целью если не противостояния, то сдерживания позиций американского доллара в международных валютнофинансовых отношениях, тем самым оказывая существенное влияние на валютный компонент современной мировой валютно-финансовой архитектуры.

Говоря об использовании национальной валюты в международных расчетах, обратимся, прежде всего, к доллару США. Лидерство Соединенных Штатов Америки в мировой экономике позволило доллару стать доминирующей международной валютой. Этому же способствовала и политика, проводимая ими в годы второй мировой войны.

Еще в начале 60-х годов прошлого века американский экономист бельгийского происхождения Роберт Триффин сформулировал противоречие, получившие название «Парадокс Триффина». Суть противоречия заключалась в следующем: для формирования национальных валютных резервов стран мира нужно обеспечить центральные банки необходимым количеством долларов США, что приводит к постоянному дефициту платежного баланса у

по расширению использования евро в сферах закупки энергоносителей и сырья, а также в таких стратегических индустриях как самолетостроение. Для этих целей необходимо разработать собственную платежную систему, развивать финансовую инфраструктуру в регионе и расширить пул евро-активов для международных инвестиций.

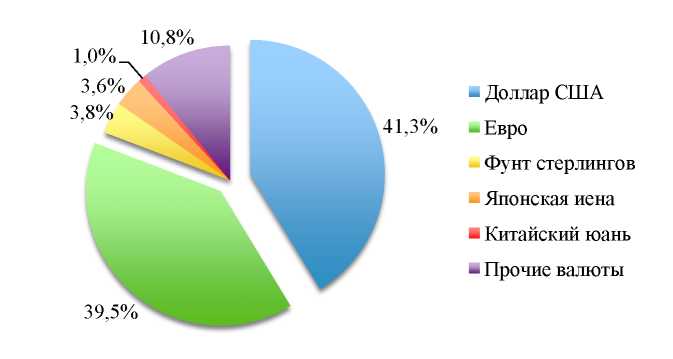

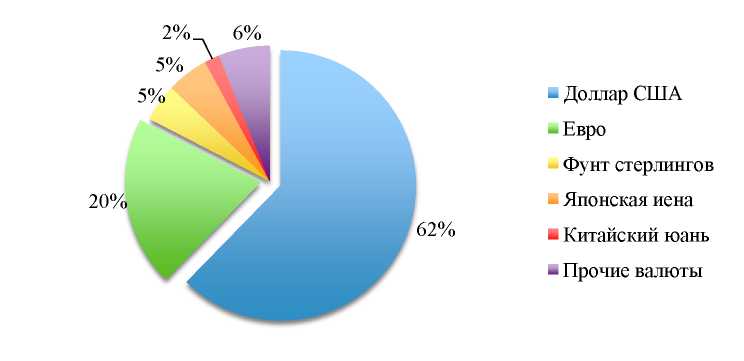

Одной из важных причин курса на дедолларизацию экономики стала усиливающаяся политизация доллара. Кроме того, несмотря на сравнительно небольшое различие в доле использования доллара и евро в международных расчетах (рис. 14), доллар занимает неоправданно большую часть общего объема мировых резервов (рис. 8).

Рисунок 8. Основные валюты международных расчетов

Рисунок 9. Основные валюты международных резервов

Отметим, что курс на такую политику взят не только Европой, но и рядом других стран. Например, Российская Федерация в настоящее время проводит активную политику снижения доли доллара в расчетах с торговыми партнерами. Однако, по оценкам экспертов, именно евро демонстрирует лучшую способность противостоять доллару на ключевых рынках. Связано это, в первую очередь, с тем, что японская иена находится в долгосрочном кризисе, доля фунта в международных резервах слишком мала, а для китайского юаня действует жесткая политика валютного контроля.

Таким образом, можно говорить о новом этапе рассмотрения вопросов трансформации международной валютно-финансовой системы, когда на правительственном уровне обсуждается вопрос о необходимости ухода от гегемонии национальной валюты - доллара США. По мнению автора, замены доллара на евро и дальнейшего использования данной валюты для осуществления международных расчетов в ближайшее время не произойдет. В конечном итоге будет разработан новый многовалютный стандарт или произойдет реформа действующего. Однако снижение использования в международных расчетах доллара США и уменьшение его доли в общем объеме валютных резервов стран мира поможет сделать качественный рывок в процессе трансформации международной валютно-финансовой системы.

Заключение

Мировая валютная система — это форма организации международных валютных отношений, обусловленная историческим развитием мировой экономической системы и закрепленная международными соглашениями

Участники валютных отношений в зависимости от их влияния на ситуацию на валютном рынке делятся на две категории. Первая категория: активные участники, или маркет-мейкеры, — это центральные и коммерческие банки, транснациональные компании, постоянно осуществляющие операции на валютном рынке, от их деятельности зависят спрос и предложение на валюту в текущий период и в будущем. Так, например, Центральный банк России осуществляет валютные интервенции на внутреннем валютном рынке с целью защиты и обеспечения устойчивости рубля. Такими же функциями наделен, к примеру, Европейский центральный банк.

Вторая категория: пассивные участники, ими являются коммерческие банки, юридические и физические лица, проводящие валютные операции и не влияющие на состояние валютного рынка.

Объектами регулирования в мировой валютной системе являются валютные курсы резервных валют — доллара США, евро, фунта стерлингов, японской иены и других свободно конвертируемых валют; кредитные и расчетные операции между государствами; режимы движения иностранного капитала в мировой экономике и пр.

Для обеспечения стабильного курса рубля необходима интеграция с мировым сообществом. А для признания мировым сообществом рубля в качестве одной из основных валют, необходимо обеспечение стабильного валютного курса. Получается замкнутый круг. Для выхода из него идентифицируем проблемы, препятствующие процессу валютной интеграции рубля в мировую финансовую систему:

- диспропорция в экспортной структуре, в том числе и финансовый сектор;

- низкая конкурентоспособность финансового сектора из-за низкого уровня капитализации;

- отсутствие прочного механизма государственной поддержки экспорто- ориентированных производств (как известно государственная поддержка только недавно получила широкое распространение);

- несовершенство законодательства в валютной сфере;

- несоответствие масштабов инвестиционных процессов потребностям экономики;