Тема сводная бухгалтерская отчетность и порядок ее составления

Содержание:

Введение

Бухгалтерская отчетность - это единая система данных об имущественном и финансовым положением организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Цель бухгалтерской отчетности - обобщение учетных данных за определенное время и представление их в наглядной форме заинтересованным пользователям.

Организация составляет бухгалтерскую отчетность, включая информацию всех структурных подразделений, а также филиалов, представительств.

Каждая организация регулярно составляет для налоговой службы годовой отчет. Если же предприятие довольно крупное, обладает дочерними компаниями либо представляет собой совокупность из нескольких организаций, к отчету следует присоединить еще и отчет о деятельности каждого филиала. При этом должна быть не совокупность отчетов – отдельно по каждой организации, – а один сводный документ, который будет включать все необходимые показатели. Его и называют сводной бухгалтерской отчетностью. Такой отчет охватывает не только деятельность организаций, находящихся на территории Российской Федерации, но и сведения о филиалах, которые расположены и функционируют за рубежом.

Как правило, сводные ведомости формируют в двух случаях:

-если материнская организация является владельцем более пятидесяти процентов акций акционерного общества или более пятидесяти процентов уставного капитала общества с ограниченной ответственностью;

-если головная организация обладает правом определять решения, которые принимает дочернее предприятие.

Для ведения финансовой отчетности непосредственно каждого предприятия должна быть сформирована учетная политика, учитывающая как нормы законодательства, так и особенности самой компании: количество сотрудников, специфику производства и так далее.

Единожды принятую учетную политику необходимо зафиксировать во внутренних актах предприятия и применять неукоснительно и постоянно – это одно из требований, которое законодательство предъявляет к представителям бизнеса в отношении ведения финансовой документации. Точно такие же требования действуют и в отношении сводной документации: в учредительных документах предприятия или объединения организаций на добровольных началах прописывается установленная учетная политика, которая регулирует порядок составления и подачи бухгалтерской отчетности, а также сроки ее предоставления, учитывая нормы законодательства.

Цель работы – раскрыть сущность сводной бухгалтерской отчетности на примере ПАО «Газпром».

Задачи работы:

1.Дать понятие бухгалтерской отчетности.

2.Рассмотреть общую характеристику сводной бухгалтерской отчетности.

3.Дать общую характеристику деятельности ПАО «Газпром»

4.Проанализировать показатели сводной бухгалтерской отчетности.

5.Рассмотреть учетную политику ПАО «Газпром».

6.Выявить недостатки сводной бухгалтерской отчетности.

7.Предложить пути улучшения сводной бухгалтерской отчетности.

Структура работы: введение, две главы, заключение, список литературы.

Глава 1. Теоретические аспекты сводной бухгалтерской отчетности

1.1 Понятие бухгалтерской отчетности, ее состав и назначение

Федеральным законом «О бухгалтерском учете» определено понятие бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемой на основе бухгалтерского учета по установленным формам. Статьей 13 указанного Федерального закона установлен состав бухгалтерской отчетности (за исключением отчетности бюджетных организаций, а также общественных организаций (объединений)) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг).

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Отчет об изменениях капитала

- Отчет о движении денежных средств.

В кратком виде, функции каждого вида отчета:

Таблица 1.1 – Функции видов отчетности [6]

|

Вид отчетности |

Функции |

|

Бухгалтерский баланс |

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных); - путем сопоставления отдельных статей актива и пассива Баланса оценить ликвидность баланса и платежеспособность организации; - на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия; - оценить вероятность банкротства. |

|

Отчет о финансовых результатах |

- состав, структуру и динамику финансовых результатов; - выявить влияния факторов на показатели прибыли (от продаж, до налогообложения, чистой); - систему показателей рентабельности; - динамику показателей деловой активности. |

|

Отчет об изменение капитала |

- анализ динамики всех основных составляющих собственного капитала (уставного, добавочного, резервного капитала, нераспределенной прибыли); - оценка изменения резервов, создаваемых организацией; - оценка чистых активов и средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и вложений во внеоборотные активы. |

|

Отчет о движении денежных средств |

позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования (оттоков) денежных средств в разрезе текущей (обычной), инвестиционной и финансовой деятельности за ряд периодов |

Существуют требования к внешней бухгалтерской отчетности в нашей стране:

- реальные и достоверные данные;

- взаимосвязь показателей в отчетах с показателями синтетического и аналитического учета;

- проведение по завершению года инвентаризации всех активов и обязательств;

- отражать операции по всем видам деятельности помимо совместной) по общему балансу;

- оценивать статьи баланса и отчета в соответствии с фактическими расходами по приобретению или выпуску готовых изделий;

- необходимы взаимные зачеты статей расходов и доходов;

- вступительный баланс за отчетный период должен соответствовать заключительному балансу за предыдущий период;

- отчеты должны предоставляться и составляться своевременно;

- экономия в затратах по составлению отчетности;

- отсутствие помарок и подчисток в отчетах.[5, c. 78]

Любое предприятие должно формировать с помощью сведений синтетического и аналитического учета бухгалтерскую отчетность. При этом предприятие должно составлять ее за разные периоды, включая месяц, квартал и год. Это осуществляется нарастающим итогом по началу отчетного года, если другое не установлено законом РФ. Промежуточной считается месячная и квартальная бухгалтерская отчетность.

1.2 Сводная бухгалтерская отчетность

Документом, регулирующим составление сводной бухгалтерской отчетности, является Приказ Минфина РФ от 30 декабря 1996 г. № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» (в ред. приказов Минфина РФ от 12 мая 1999 г. № 36н и 24 декабря 2010 г. № 187н). Согласно этим Методическим рекомендациям сводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций (далее – Группа компаний), сформированная в соответствии с Методическими рекомендациями. Сводная бухгалтерская отчетность Группы объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах.

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.[7, c. 101]

Сводная бухгалтерская отчетность представляет собой особую систему статистических данных, отражающих финансовые показатели и результаты, а так же общее финансовое положение к отчетной дате группы взаимосвязанных компаний и организаций. Такой вид отчетности объединяет предоставляемые данные по дочерним и материнским компаниям в один документ. Формирование сводной бухгалтерской отчетности происходит в несколько этапов:

Поскольку сводная отчетность представляет собой совокупность нескольких отчетов, ее формирование происходит в несколько этапов.

1)Сбор данных. К определенной установленной дате каждое предприятие группы или дочерняя структура, а также материнская организация предоставляют главному бухгалтеру головной организации бухгалтерскую отчетность за определенный период.

2)Суммирование баланса. На этом этапе по всем статьям бухгалтерского баланса построчно производится суммирование показателей нескольких организаций. В итоге должна получиться промежуточная оценка финансового состояния предприятия в целом.

3)Вычет вложений в дочерние структуры (предприятия группы), кредиторской и дебиторской задолженностей. Из промежуточного сводного баланса необходимо вычесть следующие статьи расходов:

4) Исключение прибыли и убытков. На этом этапе сводная бухгалтерская отчетность уже почти готова, остается подготовить сводный отчет о финансовых результатах. Для этого показатели складываются, после чего из полученных сумм вычитываются те доходы и убытки, которые образовались в результате хозяйственных операций между дочерними структурами или предприятиями группы хозяйственных операций или между дочерними структурами (или предприятиями группы) и головной организацией.

Сводная отчетность готовится головной структурой. Для этого материнская компания систематизирует данные о результатах своей деятельности и суммирует их с показателями дочерних или других связанных организаций. Оформление отчетной документации осуществляется в несколько этапов:

- сверка по совместным операциям между дочерними подразделениями;

- внутреннее согласование и урегулирование долговых обязательств между участниками группы;

- подготовка отчетных данных дочерними структурами;

- сбор сведений материнской компанией – конечные сроки для представления информации устанавливаются администрацией предприятия, которое несет ответственность за составление сводных отчетов;

- проверка головной организацией всех полученных сведений;

- валютные ценности переводятся в рублевый эквивалент по курсу на отчетную дату, установленному ЦБ РФ;

- группировка статей отчетности и выведение их итоговых значений;

- корректировка полученных итоговых сумм на денежное выражение проведенных операций внутри группы.

В сводной отчетности не должны быть отражены данные по взаиморасчетам между связанными компаниями. Исключению подлежит весь объем кредиторской и дебиторской задолженности, которая числится по результатам взаимодействия организаций внутри группы.

Сводная бухгалтерская отчетность группы предприятий характеризуется следующими параметрами:

- всегда составляется по группе взаимосвязанных предприятий, во главе управления которыми обязательно находится материнская организация;

- преследует основную цель: предоставление результатов финансово-хозяйственной деятельности нескольких предприятий. Как правило, основными пользователями такой информации, помимо контролирующих органов, могут выступать инвесторы;

- поскольку бухгалтерская отчетность характеризует финансово-хозяйственное положение группы как единого целого, в итоговом отчете не только суммируются показатели, но также исключаются некоторые из них (например, внутригрупповые расчеты и доходы от операций между предприятиями группы);

- в сводной документации должна быть выделена доля активов и капитала группы, которая не принадлежит головной организации.

Сводная отчетность может составляться чаще, чем раз в год, если это необходимо внутренним пользователям. Причиной оформления промежуточных отчетных документов может быть желание инвесторов проанализировать результаты финансовой деятельности компании, увидеть ее перспективы развития. Решение о заполнении отчета не за год, а за меньший интервал, может основываться на распоряжении руководства. Это возможно в ситуациях, когда рассматривается вопрос об изменении тактической или стратегической программы развития предприятия.

В заключение первой главы отметим:

Сводная бухгалтерская отчетность представляет собой особую систему статистических данных, отражающих финансовые показатели и результаты, а так же общее финансовое положение к отчетной дате группы взаимосвязанных компаний и организаций. Такой вид отчетности объединяет предоставляемые данные по дочерним и материнским компаниям в один документ.

Глава 2. Анализ сводной бухгалтерской отчетности ПАО «Газпром»

2.1 Общая характеристика деятельности ПАО «Газпром»

«Газпром нефть» осуществляет реализацию нефти и нефтепродуктов по всей территории России и более чем в 70 странах мира. Сеть АЗС Компании является одной из самых крупных и географически диверсифицированных сбытовых сетей на российском розничном рынке автомобильного топлива.

Основные направления деятельности:

• разведка и добыча газа;

• транспортировка газа;

• продажа газа в Российской Федерации и за ее пределами;

• хранение газа;

• добыча нефти и газового конденсата;

• переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки;

• производство и продажа электрической и тепловой энергии.

Прочие виды деятельности включают в себя производство прочей продукции, выполнение прочих работ и оказание прочих услуг.

Для повышения эффективности реализации нефтепродуктов в «Газпром нефти» выделены отдельные направления бизнеса: мелкооптовая и розничная реализация моторных топлив и продажа нефтепродуктов промышленным потребителям, включая реализацию авиационного топлива и судового топлива, производство и реализацию смазочных материалов и битумной продукции. Эти виды деятельности осуществляют специализированные дочерние предприятия Компании.

Компания реализует проекты комплексной программы модернизации нефтеперерабатывающих заводов в России и Сербии. В будущем они обеспечат повышение глубины переработки нефти и увеличение производства светлых нефтепродуктов. Приоритеты программы – максимально эффективная переработка при минимальном воздействии на окружающую среду. Успешный опыт по внедрению инновационных природосберегающих технологий позволил заводам «Газпром нефти» в Омске и Москве стать в 2018 г. пилотными площадками для разработки единых федеральных требований к применению отраслевых систем мониторинга воздуха на промышленных объектах.

Создание ценности компании проходит по нескольким направлениям:

Таблица 2.1 – Ценности компании

|

Деятельность |

Акционеры и инвесторы |

Персонал |

Государство |

|

Ценности |

- Долгосрочный рост стоимости Компании - Высокий уровень дивидендной доходности |

- Компания – устойчивый и перспективный работодатель - Широкие возможности профессионального развития - Достойный компенсационный пакет - Социальная поддержка - Возможности для самореализации и участия в интересных проектах |

- Обеспечение энергетической безопасности - Налоговые платежи - Технологическое развитие российской нефтегазовой отрасли |

|

Деятельность компании |

- Постоянные коммуникации с инвесторами, акционерами и аналитиками для поддержания справедливой цены на ценные бумаги Компании - Развитие системы корпоративного управления, системы управления рисками > Реализация справедливой дивидендной политики - Информационная открытость в освещении результатов реализации Стратегии развития - Соблюдение прав миноритарных акционеров |

- Развитие системы привлечения и удержания сотрудников, формирование ценностного предложения работодателя - Управление талантами, развитие компетенций и обучение - Развитие системы мотивации - Формирование культуры вовлеченности и сотрудничества - Рост эффективности деятельности - Повышение эффективности работы с персоналом |

- Стабильный рост добычи и эффективная нефтепереработка с широкой сетью реализации нефтепродуктов - Реализация первого крупного шельфового проекта – платформы «Приразломная» – и комплексное освоение арктического шельфа России - Развитие центра технологических компетенций и технологическое импортозамещение |

|

Показатели 2018 г. |

- Справедливая оценка акций: котировка на 29 декабря 2018 г. – 346,7 ₽ за акцию (+43 % по сравнению с началом года). По итогам года рублевые котировки достигли самых высоких значений за всю историю существования ПАО «Газпром нефть» - Факт выплаты дивидендов за девять месяцев 2018 г. – 35 % от консолидированного результата по МСФО - Совокупный доход акционеров за 2018 г. – 53 % |

- В 2018 г. Компания заняла первое место среди компаний топливно-энергетического комплекса России по итогам международного рейтинга Randstad Award и первое место по привлекательности трудоустройства для соискателей по версии кадрового агентства HeadHunter - Коэффициент текучести кадров составил 12,9 % – на 2,2 п. п. ниже уровня 2017 г. - Среднемесячная заработная плата составила 122,6 тыс. ₽ (+8 % к 2017 г.) - 21 % – снижение LTIFR по отношению к 2017 г |

- Экспорт – 18,7 млн т нефти в 2019 г. - Более 800 млрд ₽ налоговых платежей в 2018 г. - Создан «Технологический центр «Бажен» – полигон для апробации технологий добычи из баженовской свиты |

Компания ведет целенаправленную работу по привлечению, вовлечению и удержанию лучших сотрудников. Активно развивает бренд Компании в качестве работодателя. На данный момент мы признаны одним из лучших работодателей России.

Рисунок 2.1 - Списочная численность персонал по полу (тыс. чел.)

Списочная численность сотрудников «Газпром нефти» в отчетном году составила 70,6 тыс. человек. Из них 47 % – сотрудники рабочих специальностей, 53 % – руководители, специалисты и служащие. Компании присоединились 16 808 сотрудников, выбыло – 15 205. Рост среднесписочной численности персонала Компании в 2018 г. составил 4,1 % по сравнению с 2017 г., что обусловлено повышением потребности в кадрах в связи с изменением производственных программ добывающих активов, ростом объемов производства, расширением зон обслуживания сервисных дочерних обществ.

Рисунок 2.2 – Среднемесячная заработная плата (тыс.руб.)

В 2018 г. коэффициент текучести персонала составил 12,9 % – на 2,2 % ниже уровня 2017 г. Для изучения причин оттока персонала в дочерних обществах Компания внедряет новый инструмент – автоматизированный сервис выходных интервью «Робот Вера». Сервис позволяет обзвонить практически всех покидающих Компанию сотрудников. Ежемесячный анализ реальных причин увольнений и проводимые мероприятия позволили снизить процент текучести кадров в регионах с наиболее высоким показателем выбытия на 5 % по сравнению с 2017 г.

Последовательное внедрение лучших мировых практик в области производственной безопасности позволило снизить показатели травматизма.

Инвестиции в повышение производственной безопасности = 12 млрд.руб.

Таблица 2.2 – Этапы проведения социальных программ

|

Этап |

Характеристика |

|

1. Исследование контекста |

- Мониторинг развития территории. - Выявление актуальных социальных проблем. - Оценка возможности реализации инициатив в этих сферах. - Оценка уровня эффективности и степени востребованности существующих социальных инициатив Компании. - Определение возможностей для вовлечения в проекты заинтересованных сторон |

|

2. Отбор социальных проектов для реализации в отчетном году |

Критерии отбора - Связь проектов со стратегическими приоритетами Компании. - Соответствие актуальной социальной проблематике территории, интересам/ потребностям заинтересованных сторон. - Наличие потенциала системных преобразований. - Степень вовлеченности представителей заинтересованных сторон в разработку и реализацию проекта. - Прогнозируемый эффект от реализации. - Уникальность проекта |

|

3. Формирование портфеля проектов для конкретной территории |

Разработка и утверждение программ социальных инвестиций для каждого конкретного региона |

|

4. Мониторинг реализации программы и ее коррекция по необходимости |

Инструменты мониторинга социального проекта: - Опросы общественного мнения и экспертные опросы. - Общественные слушания и собрания жителей. - Сбор обратной связи на сайте программы rodnyegoroda.ru. - Онлайн-голосования / открытые конкурсы для населения |

|

5.Оценка эффективности |

По результатам оценки достижения заявленных целей и показателей проекты с максимальным эффектом включаются в библиотеку лучших практик с возможностью адаптации и масштабирования в другие регионы. Результаты оценки обсуждаются с заинтересованными сторонами и учитываются при планировании программы социальных инвестиций на следующий календарный год |

Стратегия до 2030 г. является продолжением Стратегии до 2025 г., но ориентирована больше на рыночное позиционирование Компании, повышение ее гибкости по отношению к внешним изменениям и трансформацию всех ключевых бизнес-процессов. Задачи ПАО «Газпром нефть» до 2030 г.:

1. выстроить Компанию нового поколения;

2. стать ориентиром для других компаний отрасли по эффективности, технологичности и ответственности перед акционерами и обществом;

3. опираться в своей деятельности на цели в области устойчивого развития, принятые Генеральной Ассамблеей ООН 25 сентября 2015 г.

2.2 Анализ сводной бухгалтерской отчетности

Финансовые показатели деятельности ПАО «Газпром» представлены следующими показателями:

Таблица 2.3 – Сводные показатели деятельности за 2017 – 2018 гг.(млн.руб.)

|

Показатель |

2018 г. |

2017 г. |

||||

|

Выручка по сегментам - всего: |

Выручка по межсегментным продажам |

Выручка по внешним продажам |

Выручка по сегментам - всего: |

Выручка по межсегментным продажам |

Выручка по внешним продажам |

|

|

Добыча газа |

1017044 |

990737 |

26307 |

989961 |

965839 |

24122 |

|

Транспортировка |

1173837 |

948164 |

225673 |

1163097 |

928036 |

235061 |

|

Поставки газа |

4568746 |

291382 |

4277364 |

3585422 |

268957 |

3316465 |

|

Хранение газа |

58675 |

54211 |

4464 |

56250 |

51997 |

4253 |

|

Добыча нефти и газового конденсата |

1528932 |

793979 |

734953 |

1176672 |

636714 |

539958 |

|

Переработка |

2187170 |

7398 |

2179772 |

1695205 |

8115 |

1687090 |

|

Производство и продажа электрической и топливной энергии |

522095 |

0 |

522095 |

503819 |

0 |

503819 |

|

Прочие сегменты |

363993 |

0 |

363993 |

372225 |

0 |

372225 |

|

ВСЕГО: |

11420492 |

3085871 |

8334621 |

9542651 |

2859658 |

6682993 |

Объем общей выручки в 2018 году увеличился на 19,67%, или на 1877841 млн.руб.

Таблица 2.4 – Обязательства по сегментам за 2017 – 2018 гг., (млн.руб.)

|

Показатель |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

|

Поставки газа |

841706 |

905778 |

64072 |

107,612 |

|

Переработка |

337170 |

546611 |

209441 |

162,117 |

|

Добыча газа |

306235 |

314613 |

8378 |

102,735 |

|

Транспортировка |

217805 |

305569 |

87764 |

140,294 |

|

Добыча нефти и газового конденсата |

82315 |

216553 |

134238 |

263,078 |

|

Производство и продажа электрической и тепловой энергии |

24416 |

96869 |

72453 |

396,743 |

|

Хранение газа |

287748 |

25250 |

-262498 |

8,775 |

|

Все прочие сегменты |

2426916 |

325644 |

-2101272 |

13,418 |

|

ИТОГО: |

2426916 |

2736887 |

309971 |

112,772 |

Основной прирост выручки пришелся на сегменты:

-добыча нефти и газового контенсата +134238 млн.руб., или +163,07%.

-производство и продажа электрической и тепловой энергии + 72453 млн.руб., или +296,74%.

-переработки сырья (+62,11%)

Также наблюдается большой спад в сегменте по Хранению газа, больше чем на 90%, или на -262498 млн.руб.

Таблица 2.5 – Основные средства за 2016 – 2018 гг., (млн.руб.)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017 / 2016 гг. |

2018 / 2017 гг. |

2017 / 2016 гг. |

2018 / 2017 гг. |

||||

|

Трубопроводы |

2328688 |

2344626 |

2405681 |

15938 |

61055 |

100,68 |

102,60 |

|

Скважины |

1099242 |

1240632 |

1288080 |

141390 |

47448 |

112,86 |

103,82 |

|

Машины и оборудование |

2611247 |

2657663 |

2805163 |

46416 |

147500 |

101,77 |

105,55 |

|

Здание и дороги |

2463937 |

2506975 |

2628960 |

43038 |

121985 |

101,74 |

104,86 |

|

Лицензия на добычи |

367393 |

356733 |

353164 |

-10660 |

-3569 |

97,09 |

98,99 |

|

Объекты социальной сферы |

54394 |

53455 |

43181 |

-939 |

-10274 |

98,27 |

80,78 |

|

Незавершенное строительство |

2577846 |

3384995 |

4285205 |

807149 |

900210 |

131,31 |

126,59 |

|

ИТОГО: |

11502747 |

12545079 |

13809434 |

1042332 |

1264355 |

109,06 |

110,07 |

На протяжении трех лет происходило увеличение количества объектов основных средств. В 2017 году их объем увеличился на 1042332 млн.руб., в 2018 году на 1264355 млн.руб.

Основной прирост пришелся на незавершенное строительство. В 2017 году его объем увеличился на 31,31%, в 2018 году на 26,59 %.

Также наблюдается снижение объема заинтересованности компании в сфере социального обеспечения. Объем объектов социальной сферы снизился на 939 млн.руб.в 2017 году, и на 10274 млн.руб.на 2018 году.

Также ПАО «Газпром» имеет в своей структуре совместные предприятия, с владельцами других направлений.

Таблица 2.6– Инвестиции в совместные предприятия за 2017 – 2018 гг., млн.руб.

|

Показатель |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

|

«Газпромбанк» (Акционерное общество) и его дочерние организации |

145603 |

166218 |

20615 |

114,16 |

|

ПАО «НГК «Славнефть» и его дочерние организации |

140548 |

152495 |

11947 |

108,50 |

|

АО «Арктикгаз» |

105157 |

146246 |

41089 |

139,074 |

|

«Норд Стрим АГ» |

79288 |

100138 |

20850 |

126,29 |

|

АО «Ачимгаз» |

33509 |

37310 |

3801 |

111,34 |

|

АО «Мессояханефтегаз» |

17965 |

36837 |

18872 |

205,05 |

|

ТОО «КазРосГаз» |

9435 |

11758 |

2323 |

124,62 |

|

«Винтерсхалл Ноордзее Б.В.» |

6532 |

8125 |

1593 |

124,38 |

|

ЗАО «Нортгаз» |

12786 |

7986 |

-4800 |

62,46 |

|

ИТОГО: |

550823 |

667113 |

116290 |

121,11 |

Чистая выручка от продажи газа в Европу и другие страны уменьшилась на 256 545 млн. руб., или на 12 %, за девять месяцев, закончившихся 30 сентября 2019 года, по сравнению с аналогичным периодом прошлого года и составила 1 883 980 млн. руб. Изменение обусловлено снижением объемов продаж газа в натуральном выражении на 8 % и уменьшением средних цен (включая акциз и таможенные пошлины), выраженных в рублях, на 5 %, за девять месяцев, закончившихся 30 сентября 2019 года, по сравнению с аналогичным периодом прошлого года. При этом средние цены, выраженные в долларах США, уменьшились на 10 % по сравнению с аналогичным периодом прошлого года.

Чистая выручка от продажи газа в страны бывшего Советского Союза увеличилась на 15 004 млн. руб., или на 6 %, за девять месяцев, закончившихся 30 сентября 2019 года, по сравнению с аналогичным периодом прошлого года и составила 250 612 млн. руб. Изменение в основном обусловлено увеличением средних цен (включая таможенные пошлины), выраженных в рублях, на 8 % за девять месяцев, закончившихся 30 сентября 2019 года по сравнению с аналогичным периодом прошлого года. При этом средние цены, выраженные в долларах США, увеличились на 2 % по сравнению с аналогичным периодом прошлого года.

Таблица 2.7– Прибыль от продаж за 2017 – 2018 гг., млн.руб.

|

Показатель |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

|

Выручка от продажи газа, включая акциз и таможенные пошлины: |

||||

|

Российская Федерация |

875685 |

954493 |

78808 |

108,999 |

|

Страны бывшего СССР (кроме Российской Федерации) |

323037 |

389217 |

66180 |

120,486 |

|

Европа и другие страны |

2823939 |

3770291 |

946352 |

133,511 |

|

ИТОГО: |

4022661 |

5114001 |

1091340 |

127,129 |

|

Выручка от продажи продуктов нефтегазопереработки: |

||||

|

Российская Федерация |

1115125 |

1394137 |

279012 |

125,02 |

|

Страны бывшего СССР (кроме Российской Федерации) |

117635 |

144658 |

27023 |

122,972 |

|

Европа и другие страны |

454330 |

640977 |

186647 |

141,082 |

|

ИТОГО: |

1687090 |

2179772 |

492682 |

129,203 |

|

Выручка от продажи сырой нефти и газового конденсата: |

||||

|

Российская Федерация |

71434 |

64645 |

-6789 |

90,496 |

|

Страны бывшего СССР (кроме Российской Федерации) |

29770 |

38748 |

8978 |

130,157 |

|

Европа и другие страны |

438754 |

631560 |

192806 |

143,944 |

|

ИТОГО: |

539958 |

734953 |

194995 |

136,113 |

|

Выручка от продажи электрической и тепловой энергии: |

||||

|

Российская Федерация |

487283 |

501362 |

14079 |

102,889 |

|

Страны бывшего СССР (кроме Российской Федерации) |

2937 |

5090 |

2153 |

173,306 |

|

Европа и другие страны |

13599 |

15643 |

2044 |

115,03 |

|

ИТОГО: |

503819 |

522095 |

18276 |

103,627 |

Чистая выручка от продажи газа в Российской Федерации увеличилась на 29 252 млн. руб., или на 5 %, за девять месяцев, закончившихся 30 сентября 2019 года, по сравнению с аналогичным периодом прошлого года и составила 666 125 млн. руб. Изменение объясняется увеличением средних цен в рублях (за вычетом НДС), на 5 % за девять месяцев, закончившихся 30 сентября 2019 года, по сравнению с аналогичным периодом прошлого года.

Авансы, полученные от покупателей по состоянию на начало соответствующего периода, признаны в составе выручки в размере 92 253 млн. руб. и 67 454 млн. руб. за годы, закончившиеся 31 декабря 2018 года и 31 декабря 2017 года соответственно.

В рамках процесса приватизации в 1992 году Правительство Российской Федерации возложило на Группу обязательство по обеспечению бесперебойных поставок газа потребителям в Российской Федерации по регулируемым государством ценам.

2.3 Учетная политика организации

Расходы, отраженные в бухгалтерской отчетности, почти никогда не совпадают с аналогичными расходами в декларациях по налогу на прибыль. Ведь в налоговом учете намного больше ограничений и норм, чем в бухгалтерском, например, нормирование расходов на рекламу, на представительские расходы, процентов по займам и т. д.

Но случаи, когда между налоговыми и бухгалтерскими расходами возникает постоянная разница, очень редки. Как правило, такие разницы являются временными. То есть чаще всего налоговые расходы превышают бухгалтерские лишь в отдельных периодах.

Таблица 2.8 – Характеристика учетной политики для целей налогового учета

|

Направление |

Характеристика |

|

1.Порядок ведения |

1. Налоговый учет вести силами бухгалтерии (статья 313 Налогового кодекса РФ). 2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров приведен налогового учета в приложении (статья 271, 271 Налогового кодекса РФ). 3. Учет доходов и расходов вести методом начисления. |

|

2. Учет амортизируемого имущества |

1. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство. Если основное средство не указано в классификации, срок полезного использования определяется по технической документации или рекомендациям производителей (постановление Правительства РФ от 1 января 2002 г. №1, пункты 1 и 6 статьи 258 Налогового кодекса РФ. 2. Срок полезного использования основных средств, бывших в эксплуатации, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в эксплуатации основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками (пункт 7 статьи 258 Налогового кодекса РФ). 3. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам (пункт 2 статьи 258 Налогового кодекса РФ). 4. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом (пункты 1 и 3 статьи 259 Налогового кодекса РФ). 5. Амортизационная премия не применяется. Амортизация начисляется в общем порядке (пункт 9 статьи 258 Налогового кодекса РФ). 6. Норма амортизации определяется с учетом специального коэффициента: – в размере 3 – к основным средствам, являющимся предметом договора лизинга (за исключением основных средств, относящихся к первой–третьей амортизационным группам); – в размере 2 – к основным средствам, произведенным в соответствии с условиями специального инвестиционного контракта (подпункты 1 и 6 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ). 7. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат (статья 260 Налогового кодекса РФ). 8. Налоговый учет операций с амортизируемым имуществом осуществляется с применением налогового регистра, форма которого установлена в приложении 2 (статья 313 Налогового кодекса РФ). |

Учёт товарно-материальных ценностей.

1. В стоимость материалов, используемых в хозяйственной деятельности, включается цена их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов (пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ).

2. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ).

3. Налоговый учет операций по приобретению и списанию материалов осуществляется в порядке, определенном для целей бухгалтерского учета, на соответствующих субсчетах к счету 10 «Материалы» (статья 313 Налогового кодекса РФ).

4. При выбытии материалы оцениваются по методу средней стоимости (пункт 8 статьи 254 Налогового кодекса РФ).

5. Стоимость приобретения товаров определяется по цене, установленной условиями договора (статья 320 Налогового кодекса РФ).

6. При реализации покупных товаров используется метод оценки по стоимости единицы товара (пункт 1 статьи 268 Налогового кодекса РФ).

7. Налоговый учет операций с товарами осуществляется в отдельном регистре налогового учета. Форма регистра установлена в приложении 3 к настоящей Учетной политике (статья 313 Налогового кодекса РФ).

Учет затрат.

1. ПРЯМЫЕ расходы:

– стоимость приобретения товаров;

– суммы расходов на доставку товаров при их приобретении (транспортные расходы) до склада (статья 320 Налогового кодекса РФ).

2. Транспортные расходы, относящиеся к прямым, распределяются в конце месяца по среднему проценту на остаток нереализованных товаров (статья 320 Налогового кодекса РФ).

3. Учет прямых расходов осуществляется в регистрах налогового учета (статья 313 Налогового кодекса РФ).

4. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 4 (статья 266 Налогового кодекса РФ).

5. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере, определяемом как произведение выручки от реализации за отчетный период и доли фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года. Учет расходов на резерв по гарантийному ремонту и гарантийному обслуживанию ведется в регистре налогового учета, форма которого установлена в приложении 5 (пункт 3 статьи 267 Налогового кодекса РФ).

6. Налоговый учет расходов на оплату труда вести в регистрах налогового учета, форма которых установлена в приложении 6 (статья 313 Налогового кодекса РФ).

7. Резерв предстоящих расходов на оплату отпусков не создается (статья 324.1 Налогового кодекса РФ).

8. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации (пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ).

9. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей (пункт 2 статьи 286 Налогового кодекса РФ).

10. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма которого установлена в приложении 7 (пункты 4, 4.4 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. №КЕ-4-3/4475.

11. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

– 19-1 «Операции, облагаемые НДС»;

– 19-2 «Операции, освобожденные от налогообложения»;

– 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» (пункт 4 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ).

12. На субсчете 19-1 «Операции, облагаемые НДС» учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений (абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ).

13. Суммы налога на добавленную стоимость, предъявленные поставщиками при приобретении материалов (работ, услуг), относимых к прямым расходам на необлагаемую деятельность, учитываются на счете 19-2 «Операции, освобожденные от НДС» (абзац 2 и 7 пункта 4 статьи 170 Налогового кодекса РФ).

14. Суммы входного налога, предъявленные по косвенным расходам, учитываются на счете 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» и в течение квартала, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ (пункт 4 статьи 149, абзац 4 пункта 4, пункт 4.1 статьи 170 Налогового кодекса РФ).

15. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ (подпункт 2 пункта 3 статьи 170, пункты 4, 4.1 статьи 170 Налогового кодекса РФ).

Глава 3. Пути совершенствования управление сводной бухгалтерской отчетностью

3.1 Недостатки сводной бухгалтерской отчетности

За организацию бухгалтерского учета несет ответственность руководитель предприятия, а за ведение и методологию бухгалтерского учета на предприятии - главный бухгалтер. Он возглавляет бухгалтерскую службу предприятия и несет ответственность за ведение бухгалтерского учета, за составление учетной политики, организацию документооборота, сдачу налоговой и бухгалтерской отчетности и др. На рисунке представлена структура бухгалтерской службы.

Рисунок 3.1 – Структура бухгалтерской службы

Главному бухгалтеру подчиняется 9 бухгалтеров, имеющих 3 высшее образование, 5 среднеспециальное образование, 1 техническое. Положение о бухгалтерии на предприятии не разработано, так же нет графика учетных работ.

В организациях есть разработанные должностные инструкции на каждого бухгалтера.

Недостатком организации бухгалтерского учета в компании является отсутствие регламента о бухгалтерском обслуживании, отсутствует график распределения обязанностей между сотрудниками бухгалтерии.

Оптимальную систему организации бухгалтерского учета обеспечивают:

– учетная политика;

– рабочий план счетов;

– система первичного учета;

– инвентаризация имущества и обязательств;

– автоматизация учетно-вычислительного процесса.

В организации разработана учетная политика – приказ № 179 от 30 декабря 2018г.

Первичный учет ведется как в унифицированных документах, так и в документах разработанных в организации (к таким документам в относятся отчет о движении товарно-материальных ценностей), но данные формы не утверждены в отчетной политике, сто является нарушением в организации документационного учета.

График документооборота не составляется. Существуют определенные сроки сдачи первичных документов из производственных отделений в бухгалтерию для обработки и хранения. Например:

- приходные и расходные кассовые документы – за каждые 5 рабочих дней;

- путевые листы – ежедневно;

- отчеты материально- ответственных лиц (бригадиров, кладовщика)-не позднее 5 рабочих дней, следующих за отчетным месяцем;

- материальные отчеты об использовании в производстве запасов- не позднее 5 рабочих дней, следующих за отчетным месяцем;

- авансовые отчеты – в течение 30 дней после возвращение из командировки;

- табеля рабочего времени, ведомости начисления премий, больничных листов – не позднее 3 числа, следующего за отчетным.

Документация поступает к главному бухгалтеру и накапливается до 1-го числа месяца, следующего за отчетным. Далее документы подвергаются обработке, проставляются необходимые подписи. Завершающим этапом обработки документом является сдача их в архив. Сроки хранения документов в кооперативе определяются в соответствии с «Перечнем типовых документов, образующихся в деятельности учреждений, организаций, предприятий с указанием сроков хранения», утвержденным Главархивом СССР от 15.08.1988 (с изменением от 06.10.2000).

Годовая бухгалтерская (финансовая) отчетность предоставляется в налоговую инспекцию, учредителям и в территориальное статистическое управление. Она состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств и приложений к ним. За составление отчетности в организации ответственными являются главный бухгалтер.

Также кроме бухгалтерской отчетности организация представляет в налоговую инспекцию налоговую отчетность – декларации по налогу на имущество, налогу на прибыль, водному и транспортному налогу, налогу на добавленную стоимость и земельному налогу, а также ежегодно представляет в инспекцию справку 2-НДФЛ. Следует отметить, что налоговая отчетность сдается как в виде деклараций, так и в виде расчетов.

Графика сдачи отчетности в организации нет. В данное время организации используют каналы телекоммуникационной связи, то необходимость составления такого графика отсутствует. Так как разработчиками программы СКБ «Контур» составлена таблица отчетности для организации и находится она на первой страниц системы.

Основными недостатками учетной политики в рамках сводной бухгалтерской отчетности можно считать:

- Большое число дочерних предприятия, и Большое количество услуг предоставляемых организацией, что в результате составления отчетности не позволяет представить легко понимаемую картину настоящей ситуации.

Отчетность представляется в сжатом варианте по разным показателям, т.к. организаций много, видов направления много, и это не позволяет уместить все на компактно и понятно, на 1-2 страницах.

3.2 Пути улучшения эффективности использования сводной бухгалтерской отчетности

В качестве предложений по совершенствованию организации бухгалтерского учёта нами изменены и разработаны:

1) разработан график документооборота, который является Приложением к учётной политике, в соответствии с требованиями п. 2 ст. 9 Закона «О бухгалтерском учёте» № 402-ФЗ.

График документооборота позволит бухгалтеру более качественно и в установленные сроки предоставлять бухгалтерскую отчетность. Наличие целенаправленной и четко зафиксированной по всем направлениям учетной политики предприятия положительно сказывается на финансовом положении предприятия.

Например, согласно графика документооборота ответственным лицом за составление и исполнение входящего договора поставки является поставщик товарно-материальных ценностей. При этом ответственным за обработку данного документа является бухгалтер по расчетам. Срок обработки определен – день заключения. Срок хранения данного документа составляет 3 года. Место хранения – бухгалтерия.

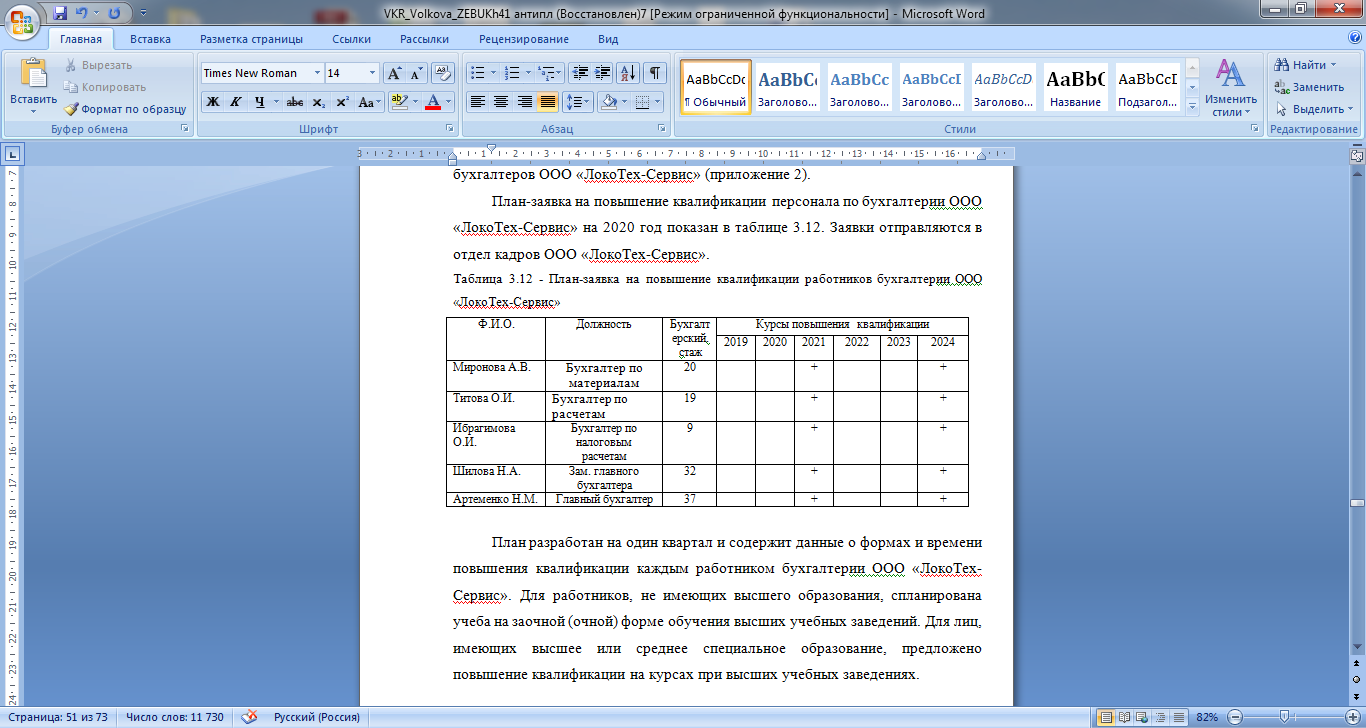

2) Разработана заявка и план – график повышения квалификации бухгалтеров.

План-заявка на повышение квалификации персонала по бухгалтерии на 2020 год показан в таблице 3.1. Заявки отправляются в отдел кадров.

Таблица 3.1 - План-заявка на повышение квалификации работников бухгалтерии

План разработан на один квартал и содержит данные о формах и времени повышения квалификации каждым работником бухгалтерии. Для работников, не имеющих высшего образования, спланирована учеба на заочной (очной) форме обучения высших учебных заведений. Для лиц, имеющих высшее или среднее специальное образование, предложено повышение квалификации на курсах при высших учебных заведениях.

План повышения квалификации работников бухгалтерии утвержден директором Главный бухгалтер осуществляет контроль выполнение этого плана.

Это будет способствовать постоянному повышению квалификации работников бухгалтерской службы. Специалисты будут владеть современными навыками ведения бухгалтерского учета расчетных операций, составления бухгалтерской отчетности; следить за изменениями законодательства по правовым вопросам, налогообложению, договорным отношениям.

Предложенные мероприятия представлены в таблице 3.2.

Таблица 3.2 – Эффект от внедрения мероприятий по совершенствованию организации бухгалтерского учета материалов

|

Недостатки организации учета |

Предложенные мероприятия по совершенствованию организации бухгалтерского учета |

Экономический эффект от внедрения данных мероприятий |

|

Отсутствует график документооборота по бухгалтерским документам, и перечням документов для учета хозяйственных операций. |

Разработка графика документооборота и внесение дополнения в учетную политику. |

График документооборота даст возможность качественно и в установленные сроки предоставлять бухгалтерскую отчетность. |

|

Отсутствие графика повышения квалификации бухгалтерии |

Необходимость в разработке плана повышения квалификации работников бухгалтерии. |

Специалисты должны иметь возможность знать современными навыки ведения бухгалтерского учета, составление бухгалтерской отчетности; слежка за изменениями законодательства по правовым вопросам, налогообложению, договорным отношениям, кредитованию, экономическому анализу. |

|

Сложность в формирование сводной отчетности. |

Необходимо создавать отчетность по каждой организации, входящей в структуру ПАО «Газпром» отдельно. В порядке важности или приоритетности деятельности. Это позволит видеть деятельность каждой организации более наглядно, и в результате делать более логичный вывод. На данный момент сложно увидеть реальную картину, если не группировать все факторы по каждому признаку воедино. |

Это облегчит труд специалиста, и позволит не заниматься лишней группировкой. 1.Собрана информация по 1 организации. 2.Представлена информация. 3.Так по каждой фирме 4.Делается общая таблица с доходами и расходами. |

Таким образом, анализ организации бухгалтерского учета позволил выделить ряд мероприятий, направленных на совершенствование учета данных ценностей, которые позволят повысить эффективность использования материалов на предприятии.

Заключение

Бухгалтерская отчетность - это система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Организация должна при составлении отчетности придерживаться принятых ею содержания и формы отчетов последовательно от одного отчетного периода к другому. Изменение допускается в исключительных случаях, например, при изменении вида деятельности.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Если данные за предшествующий период несопоставимы с данными за отчетный период, то предшествующий период подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Помимо требований, предъявляемым к обычной финансовой отчетности, при формировании сводного отчета нужно также соблюдать нормы приложения к приказу Министерства финансов Российской Федерации от 30.12.1996 № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности», а также требования приказа Минфина РФ от 14.09.2012 № 126н.

К сводной отчетности предъявляются следующие требования:

-содержание сведений обо всех активах и пассивах, доходах и расходах каждой дочерней структуры, а также головной организации;

-согласованность методов оценки каждой статьи отчетности для всех дочерних структур;

-совпадение периодов формирования отчетности каждого дочерней компании и бухгалтерского отчета головного предприятия;

-единство валюты (впрочем, согласно требованиям законодательства в части ведения бухгалтерской отчетности, в любом случае должна быть использована национальная валюта России).

Сводная бухгалтерская отчетность группы предприятий характеризуется следующими параметрами:

- всегда составляется по группе взаимосвязанных предприятий, во главе управления которыми обязательно находится материнская организация;

- преследует основную цель: предоставление результатов финансово-хозяйственной деятельности нескольких предприятий. Как правило, основными пользователями такой информации, помимо контролирующих органов, могут выступать инвесторы;

- поскольку бухгалтерская отчетность характеризует финансово-хозяйственное положение группы как единого целого, в итоговом отчете не только суммируются показатели, но также исключаются некоторые из них (например, внутригрупповые расчеты и доходы от операций между предприятиями группы);

- в сводной документации должна быть выделена доля активов и капитала группы, которая не принадлежит головной организации.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) (с изменениями на 27 декабря 2019 года) (редакция, действующая с 1 января 2020 года)

- Астахов В.П. Бухгалтерский (финансовый) учет: учебник для бакалавров/ В.П. Астахов. – М.: Юрайт, 2013. – 984 с.

- Бабаев Ю.А. Международные стандарты финансовой отчетности: вузовский учебник / Ю.А. Бабаев, А.М. Петров. – М.: ИНФРА-М, 2012. – 398 с.

- Барулина Е.В. Как пользоваться МСФО: учебное пособие / Е.В. Барулина, Л.В. Шпакова. – М.: Альфа-Пресс, 2016. – 105 c.

- Бондина, Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, Т.В. Зубкова, И.А. Бондин. - М.: Инфра-М, 2018. - 40 c.

- Бородин В.А. Бухгалтерский учет: учебник / В.А. Бородин. – М.: ЮНИТИДАНА, 2017. – 528 c.

- Брызгалин В.В. Учетная политика организаций на 2014 год: настольная книга главного бухгалтера / В.В. Брызгалин, О.А. Новикова. – М.: Эксмо, 2016. – 192 с.

- Бухгалтерская финансовая отчетность. Учебник / Под ред. Нечитайло А.И.. - Рн/Д: Феникс, 2017. - 144 c.

- Кондраков Н. П. Учетная политика организаций на 2012 год. - М.: Эксмо, 2017. - 208 с.

- Кругляк З.И. Налоговый учет: учебное пособие / З.И. Кругляк, М.В. Калинская. – Ростов-на-Дону: Феникс, 2016. – 378 c.

- Крутякова Т. А., Кондратов В. Г. Учетная политика 2012. Бухгалтерская и налоговая. - М.: АБАК, 2015. - 192 с.

- Ланина И. Б. Первичные документы в бухгалтерском и налоговом учете. - М.: Рид Групп, 2016. - 416 с.

- Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодат / С. Левшова. - СПб.: Питер, 2018. - 144 c.

- Майбуров И.А. Налоговый менеджмент. Продвинутый курс: учебник для магистрантов, обучающихся по программам направления «Финансы и кредит» / И.А. Майбуров И.А. – М.: ЮНИТИ-ДАНА, 2018. – 559 c.

- Нестеров Г. Г. , Терзиди А. В. Налоговый учет. - 2-е изд. - М.: Рид Групп, 2017. - 304 с.

- Погорелова М.Я. Бухгалтерская (финансовая) отчетность: Теория и практика составления: Учебное пособие / М.Я. Погорелова. - М.: Риор, 2018. - 136 c.

- Пономарева Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 296 c.

- Рассказова-Николаева С. А., Калинина Е. М. Учетная политика. Основы теории. - 4-е изд. - М.: Аудиторско-консалтинговая фирма "ЦБА", 2016. - 232 с.

- Сигидов, Ю.И. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, Е.А. Оксанич, М.С. Рыбянцева. - М.: Инфра-М, 2018. - 480 c.

- Смирнова С.А. Учетная и налоговая политика организации. Учебное пособие. - М.: «Бухгалтерский учет», 2018. - 246 с.

- Сорокина Е.М. Бухгалтерская финансовая отчетность (для бакалавров). Учебное пособие Учебное пособие для ВУЗов / Е.М. Сорокина. - М.: КноРус, 2018. - 375 c.

- Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в РФ: статья / К.А. Конев // Международный бухгалтерский учет, 2014. – № 16. [Электронный ресурс]: http://base.gara№t.ru/57603276/ (дата обращения 27.01.2020).

- ПАО «Газпром» [Электронный ресурс]: https://www.gazprom.ru/about/management/board/

- Попов К.И. Особенности налогообложения банков в Российской Федерации/ К.И. Попов, М.В. Харчук // Молодежный научный форум: Общественные и экономические наук: электр. Сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. №2 (42) [Электронный ресурс].-Режим доступа: httрs://nauchforum.ru/archive/MNF_social/2(42).рdf (дата обращения 25.01.2020)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций

- Социально-психологический климат организации ( Теоретические подходы к изучению социально-психологического климата организации)

- Проектирование ИС по учету кредитов банка и заемных средств

- Формирование и использование финансовых ресурсов коммерческих организаций

- Теории происхождения государства

- Понятие и признаки государства

- Бухгалтерский баланс и правила оценки его статей (на примере ООО «Бимет»)

- Теории происхождения государства (Предпосылки возникновения государства и право)

- Проектирование организаций (на примере проектирования ресторана)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы

- Понятие правонарушения

- Государственная социальная помощь