Сущность, виды, функции и элементы налогов

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы курсовой работы определяется, прежде всего, тем, что в настоящее время одной из весьма острых проблем современной экономики выступает нехватка финансовых средств. При этом сегодня более сносным методом решения этой острой проблемы может выступать налоговое регулирование. Таким образом, налоговое регулирование представляет собой систему особенных мер в рамках налогообложения, которые ориентированы на вмешательство государства в современную рыночную экономику на основании принятой правительством концепцией экономического роста. Тем не менее, налоговое регулирование, в первую очередь, охватывает и всю экономику в целом.

Стоит отметить, что государство лишь в том случае может реально применять налоги посредством свойственных им функций, когда в обществе сформирована атмосфера уважения к налогу, созданная на уразумении, как экономической надобности существования налоговой системы, так и определенных государством правил взимания определенных налогов.

На основании выше сказанного, можно обобщить и сделать вывод о том, что налоги в наше время занимают главенствующее и важнейшее место во всей экономике в целом, и, конечно же, страны, а именно Российской Федерации, потому как влияют на все экономические показатели нашей страны.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как А. С. Булатов, С.В. Барулин, Н. Н. Евстигнеев, В.Г. Пансков, Н. Н. Селезнева и др., которые раскрывают в своих работах сущность и характеристики налогов, рассматривают как налоговую систему, так и налоговую политику.

Целью курсовой работы выступает изучение налогов, рассмотрение их классификации, исследование видов налогов, а также исследование налоговой системы и налоговой политики.

Объектом курсовой работы служат налоги.

Предметом работы выступают виды и классификация налогов, налоговая система и политика.

Для того чтобы вышеуказанная основная цель курсовой работы была достигнута, необходимо выполнить такие главные задачи как:

- раскрыть сущность, виды, функции и элементы налогов;

- произвести классификацию налогов;

- рассмотреть сущность налоговой системы, выявить ее основные задачи, функции, а также определить ее структуру;

- выявить эффективность налоговой системы и налоговой политики.

Методологической основой курсовой работы выступают методы, примененные в работе, для раскрытия темы курсовой, а именно графический метод, синтез.

Практическая значимость курсовой работы состоит в возможности наиболее глубокого исследования темы, которая посвящена налогам, их видам, классификации, а также налоговой системы и политики.

1. Основные теоретические аспекты налогов: сущность, виды, функции, элементы и классификация налогов

1.1 Сущность, виды, функции и элементы налогов

Налоги представляют собой часть финансовых отношений, связанные с формированием денежных доходов государства, а именно бюджета и внебюджетных фондов, которые необходимы с целью исполнения государственных функций, таких как экономическая, политическая, социальная, оборонная, правоохранительная и другие.[1]

Тем самым налоги представляют объективная надобность мобилизации части ВВП в доход государства, появляющаяся на стадии распределения, потому как собственно на данной стадии определяется доля производителей, а также иных субъектов общества в ВВП.

Отметим, что в общественном производстве принимают участие: предприятия, фирмы, наемные работники, а также государство, при этом их первичные доходы образуются в сфере как производства, так и услуг и тем самым составляют стоимость валового внутреннего продукта, сформированного в стране. ВВП содержит в себе валовую прибыль, налоги на продукты, а именно НДС, акцизы, налоги на импорт, а именно таможенная пошлина, иные налоги на производство. Данные первичные доходы подразделяются на: первичные доходы наемных работников и первичные доходы хозяйствующих субъектов. Все остальное создает доходы государства, аккумулирующиеся как в бюджетной системе, так и во внебюджетных фондах.

Основным методом распределения ВВП является прямое изъятие государством определенной части ВВП для формирования целевых централизованных финансовых ресурсов.

Данное распределение ВВП в пользу государства (посредством налогообложения первичных доходов) содействует созданию вторичных доходов: для наемных работников – чистая заработная плата, для хозяйствующих субъектов – чистая прибыль; для государства – бюджет государства.

Отметим, что наибольшая часть доходов изымается в пользу государства. Данная цифра главным образом зависит от объемов функций, которое исполняет государство.

Однако в статье 8 части (1) Налогового Кодекса Российской Федерации дается определение налога, где говорится, что налог – представляет собой индивидуально безвозмездный платеж, который взимается с организаций, а также с физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения либо оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований.[2]

При этом налоговый кодекс разделает понятия налога и сбора, таким образом, согласно статье 8 части (2) НК РФ сбор – это обязательный взнос, который взимается с организаций и физических лиц, уплата которого выступает одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Тем не менее, экономическая сущность налога состоит в том, что они представляют собой как присвоение, централизацию, так и перераспределение посредством бюджетов части произведенного национального продукта. Наряду с этим под налогообложение принято разуметь взимание налогов. При этом сходство налога и сбора заключается в том, что как и налог, так и сбор обязательны, принудительны, а также взимаются в пользу государства. Главное различие налога от сбора состоит в том, что налог представляет абстрактный платеж, и он не имеет целевого направления. При уплате же сбора всегда присутствует специальная цель либо специальные интересы.

Стоит сказать, что главнейшим признаком как налога, так и сбора выступает их обязательный, а именно принудительный характер. Тем самым французский ученый П.М. Годме указывал на то, что налог, возможность его взимания выступают значимым выражением суверенитета государства. Налог определяется государством в одностороннем порядке, однако в случае его неуплаты взыскивается в принудительном порядке. Определение и введение налогов относится к компетенции представительных органов государства либо местного самоуправления Российской Федерации.

Стоит отметить и то, что социально-экономическая сущность, а также роль налогов выражается в их основных функциях, а именно в главных направленностях влияния налогов как на развитие общества Российской Федерации, так и всего государства в целом.

Наряду с этим функции налога это выражение его сущности, как в действии, так и в способе выражения его важнейших свойств.

Итак, Евстигнеев Н. Н. выделяет следующие основополагающие и немаловажные функции налогов, как:[3]

1. фискальная функция – главная функция налогов, которая обозначает изъятие денежных средств в казну государства;

2. регулирующая функция, обозначающая, что налоги применяются с целью регулирования разнообразных социально-экономических процессов государства.

3. Налоги применяются с целью стимулирования либо дестимулирования самых разнообразных процессов, как в экономике государства, так и в социальной сфере.

4. Распределительная функция – обозначает, что при помощи налогов происходит распределение посредством бюджетов и фондов финансовых ресурсов.

5. Контрольная функция – состоит в том, что налоги дают возможность реализовывать контроль за финансовой политикой государства.

Таким образом, можно обобщить и сформулировать вывод о том, что все функции налогов между собой тесно взаимосвязаны.

В соответствии со статьей 17 части (1) НК РФ элементами при определении налогов выступают следующие:[4]

а) объект налогообложения представляет реализацию товаров (работ, услуг), имущество, прибыль, доход, расход либо иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога;

б) субъект налогообложения (налогоплательщик) - лицо, которое в соответствии с налоговым законодательством обязано исчислять и/или уплачивать в бюджет любой налог (пошлину), сбор, соответствующие пеню и штраф; лицо, которое в соответствии с налоговым законодательством обязано удерживать или взимать с другого лица и уплачивать в бюджет указанные платежи;

в) источник уплаты налога (пошлины) или сбора - источник, из которого уплачивается налог (пошлина) или сбор;

г) единица налогообложения - единица измерения, выражающая величину объекта налогообложения;

д) ставка (ставки) налогообложения - единый размер налога (пошлины) или сбора в соотношении с объектом налогообложения;

е) срок уплаты налога (пошлины) или сбора - период, в течение которого налогоплательщик обязан уплатить налог (пошлину) или сбор, в виде интервала времени или фиксированного дня уплаты;

ф) налоговые льготы - элементы, которые учитываются при оценке объекта налогообложения, определении размера налога (пошлины) или сбора, а также при их взимании, в виде:

- частичного либо полного освобождения от налога (пошлины) или сбора;

- частичного или полного освобождения от уплаты налогов (пошлин) или сборов;

- снижения ставки налогов (пошлин) или сборов;

- уменьшения объекта налогообложения;

- отсрочки уплаты налогов (пошлин) или сборов;

- рассрочки погашения налогового обязательства.

Тем самым в случае если хотя бы один из указанных выше элементов налога отсутствует (помимо элемента «льготы»), налог нельзя полагать установленным, а именно не может быть введена обязанность по его уплате.[5]

Отметим, что объектами налогообложения могут выступать реализация товаров, работ, либо услуг, имущество, прибыль, доход, расход либо другое обстоятельство, которое имеет стоимостную, количественную либо физическую характеристику, с наличием которого законодательство о налогах связывает появление у налогоплательщика обязанности по уплате налога.

Стоит сказать о том, что налоговая база представляет собой стоимостную, физическую либо другую характеристику объекта налогообложения.

Налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы. Налоговая база, а также порядок ее установления, и налоговые ставки по федеральным налогам определяются Налоговым Кодексом Российской Федерации.

Налоговый период представляет собой календарный год либо другой период времени применительно к некоторым налогам, в результате окончания которого назначается налоговая база, а также исчисляется сумма налога, которая подлежит уплате. Наряду с этим состоять налоговый период может из одного либо нескольких отчетных периодов, по результатам которых уплачиваются авансовые платежи.

Таким образом, выше перечисленные основные элементы выступают общими элементами для всех видов налогов. С помощью данных элементов определяется налоговая процедура, назначаются как порядок, так и размеры взимания налогов, специфики исчисления налогооблагаемой базы, а также самой суммы, определяются ставки, сроки и другие немаловажные условия налогообложения.

Указанные элементы выступают объединяющим началом для всех налогов. При помощи данных основополагающих элементов в законах о налогах, и назначается вся налоговая процедура, которая предусматривает как порядок, так и условия расчета налога. Значимо также и то, что уже само понятие любого элемента налога универсально, оно применяется в налоговых процессах всеми странами. Данные элементы налога применялись еще в древних государствах с момента его зарождения.

Существенные элементы налогообложения можно представить схематично. Данная схема представлена в Приложении 1 курсовой работы.

1.2 Классификация налогов

Прежде всего, отметим, что классификация налогов представляет собой группировку налогов согласно самым разнообразным признакам. С целью организации целесообразного управления налогообложением она располагает огромной значимостью.

Так, Селезнева Н. Н. предлагает несколько классификаций видов налогов, а именно:[6]

Виды налогов согласно объекту:

а) прямые налоги;

б) косвенные налоги.

Тем самым прямые налоги взимаются непосредственно как с физических, так и с юридических лиц, и с их доходов. Однако к прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары, а также услуги. Среди косвенных налогов основополагающими выступают налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Тем не менее, классическое требование к соотношению систем как косвенного, так и прямого налогообложения следующее: фискальную функцию исполняют, прежде всего, косвенные налоги, а на прямые налоги возложена главным образом регулирующая функция. В этом случае фискальная функция — это, прежде всего, формирование доходов бюджета. Так, регулирующая функция ориентирована на регулирование путем налоговых механизмов воспроизводственного процесса, а также темпов накопления капитала, уровня платежеспособного спроса населения. При этом регулирующий эффект прямых налогов выражается в дифференциации налоговых ставок, льготах. Путем налогового регулирования государство предоставляет баланс как корпоративных, так и общегосударственных интересов, формирует условия с целью ускоренного развития конкретных отраслей, а также стимулирует рост, как рабочих мест, так и инвестиционно-инновационные процессы. Не стоит забывать и о том, что налоги воздействуют как на уровень, так и на структуру совокупного спроса и путем данного воздействия могут способствовать либо препятствовать производственному процессу. От налогов во многом зависит соотношение издержек производства, а также цены товаров.

Виды налогов согласно субъекту:[7]

- центральные налоги;

- местные налоги.

Видами налогов согласно принципу целевого применения являются:

1) маркированные налоги;

2) немаркированные налоги.

Маркировкой именуют координирование налога с определенной направленностью расходования средств. В случае если налог располагает целевым характером, а также соответствующие поступления ни на какие другие цели, кроме той, для которой он введен, не применяются, то данный налог именуется маркированным. Все остальные налоги полагаются немаркированными. Основное преимущество немаркированных налогов состоит в том, что они предоставляют гибкость бюджетной политики, а именно они могут расходоваться по усмотрению государственного органа по тем ориентирам, которые он полагает надобным.

Видами налогов согласно характеру налогообложения выступают:

а) пропорциональные налоги (доля налога в доходе, либо средняя ставка налога с ростом дохода);

б) прогрессивные налоги (доля налога в доходе с ростом дохода увеличивается);

в) регрессивные налоги (доля налога в доходе с ростом дохода падает).

В основном прогрессивными бывают подоходные налоги. Наряду с этим, чем больше доход индивида, тем наибольшую его часть он вынужден отдавать государству. При этом с целью взимания подоходного налога определяется прогрессивная шкала. Регрессивные налоги обозначают, что их доля выше в доходе наиболее бедной части населения. Несмотря на это регрессивный характер налога выражается, если налог определен в фиксированном размере на единицу товара. В данном случае доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Видами налогов в зависимости от источников их покрытия бывают:[8]

- налоги, расходы, согласно которым относятся на себестоимость продукции (работ, услуг):

- земельный налог;

- налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за применение природных ресурсов;

- налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

1) НДС;

2) акцизы;

3) экспортные тарифы;

4) налоги, расходы по которым относятся на финансовые результаты:

5) налоги на прибыль, имущество предприятий, рекламу;

6) целевые сборы на содержание, благоустройство и уборку территории;

7) налог на содержание жилищного фонда и объектов социальной сферы;

8) сбор на нужды образовательных учреждений;

9) сборы за парковку автомобилей;

10) налоги, расходы, согласно которым покрываются из прибыли, которая остается в распоряжении предприятий. К данной группе относится часть местных налогов, а именно: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и другие.

Итак, обобщим все выше сказанное и отметим, что налоги в современной жизни назначают многое, и поэтому от того, сколько их будет собрано, главным образом зависит благополучие нашего государства. Не стоит забывать и о том, что в истории развития общественности еще ни одно государство не могло обойтись без налогов, потому как с целью исполнения собственных основных функций по удовлетворению коллективных нужд государству Российской Федерации и другому иному государству необходима определенная сумма денежных средств, которые могут быть собраны лишь посредством налогов.

Имеется несколько классификаций налогов, согласно которым можно и определить особенности и специфики того либо иного налога, что в дальнейшем отражается на экономических показателях Российской Федерации и его государственного бюджета. На основании этого, минимальный размер налогового бремени назначается суммой расходов государства на исполнение минимума его главных функций, а именно таких как: управление, оборона, суд, охрана порядка, чем больше функций возложено на государство, тем больше оно должно собирать налогов.

2. Характеристика налоговой системы и налоговой политики, их эффективность

2.1 Сущность налоговой системы, ее задачи, функции и структура

История появления, а также развития всякого государства, в том числе и Российской Федерации неотделима как от становления, так и от развития системы налогообложения. Это разъясняется тем, что налоги – представляют главный источник образования финансов государства РФ. При этом они известны еще с древних времен.

Таким образом, налоги занимают важнейшее место среди большого количества экономических рычагов, с помощью которых государство влияет на рыночную экономику, потому как посредством налогов государство может осуществлять энергичную политику в развитии наукоемких производств, а также ликвидации убыточных предприятий, как поощрять, так и развивать приоритетные отрасли народного хозяйства. Наряду с этим налоговая система выступает одним из главнейших регуляторов экономики, базой финансово-кредитного механизма регулирования экономики государства РФ. Тем самым от того, насколько верно построена система налогообложения, главным образом, зависит эффективное функционирование всего государства в целом.

Итак, налоговая система - это совокупность предусмотренных Налоговым Кодексом Российской Федерации налогов (пошлин) и сборов, принципов, а также форм и методов их определения, изменения и отмены, и мероприятий по обеспечению их уплаты.[9]

Налоговая система Российской Федерации: система общегосударственных и местных налогов и сборов РФ, налоговый аппарат РФ, налоговое законодательство РФ.

При помощи налоговой системы государство осуществляет собственные функции согласно управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в наиболее широком смысле экономикой страны вообще.

Основные задачи налоговой системы состоят в обеспечение государства финансовыми ресурсами при помощи перераспределения национального дохода; противодействие спаду производства, формирование благоприятных условий с целью развития предпринимательства; реализация социальных программ.[10]

Итак, во-первых, налоговая система должна успешно решать фискально-перераспределительную задачу, а именно посредством перераспределения доходов, как предпринимателей, так и населения обеспечивать финансовыми ресурсами доходную часть государственного бюджета.

Во-вторых, налоговая система должна функционировать так, чтобы, как минимум, не подрывать стимулы, как к производственной, так и ко всякой экономической деятельности, а в наилучшем случае содействовать как созданию, так и усилению схожих стимулов.

В-третьих, система налогообложения довольно органично связывается и с принципом социальной справедливости.

В-четвертых, на создание систем налогообложения огромное воздействие проявляют требования как организационной, так и расчетной легкости в установлении тех либо других налогов, результативности их сбора, возможности сохранения стабильности налогообложения, а именно отсутствия надобности частых и тем более резких изменений тех либо иных налогов, и т.д.

В-пятых, должно реализовываться умелое распределение налогового бремени между разнообразными бюджетными уровнями: в федеративных государствах — между тремя уровнями — федеральным, региональным (субъектов федерации) и местным; в унитарных государствах — между общегосударственным и местным уровнями.

Налоги (пошлины) и сборы, которые взимаются в соответствии с Кодексом РФ и другими актами налогового законодательства, выступают одним из источников доходов национального публичного бюджета.

Отметим, что налоговая система как единое целое, и любой отдельный налог располагают целым рядом функций. Тем самым функции налоговой системы выступают производными от объективных функций налогов. Так, в налоговой теории однозначное признание получила, в первую очередь, фискальная функция. По поводу иных функций имеются самые разнообразные мнения: от отрицания наличия каких-нибудь иных функций, помимо фискальной и, в наилучшем случае, контрольной, до чрезмерного роста их числа. Это главным образом, связано с тем, что в нынешнем мире функции государства существенно изменились: кроме традиционных общественно-политических функций, государство в той либо иной форме регулирует главные социальные и экономические процессы государства.

Стоит сказать, что Пансков В. Г. отмечает следующие более главные и важные функции налоговой системы, а именно: уже отмеченная фискальная функция, макроэкономическая (регулирующая) функция, распределительная функция, социальная функция, стимулирующая функция и контрольная функция.[11]

Фискальная функция заключается в обеспечении доходов бюджетной системы государства, а также находится под особенным контролем и влиянием государства, в центре его финансовой политики. При этом превалирующий интерес государства к исполнению бюджетной (фискальной) функции естественным образом выражается в стремлении максимально усилить налоговые источники, что может вести к доминированию фискальной функции перед иными как функциями, так и задачами налоговой системы, а также налоговой политики. Фискальная функция дает возможность создавать доходную часть бюджета, а также внебюджетных фондов Российской Федерации. Располагая финансовыми ресурсами, государство может исполнять собственные главные задачи – в области экономики, как внутренней, так и внешней политики, социальной защиты населения и т.д.

Регулирующая функция, как налогов, так и налоговой политики состоит в регулировании макроэкономических процессов, совокупного спроса, а также предложения, темпов роста и занятости.

Распределительная функция налоговой системы выражается в сложном взаимодействии как с ценами, доходами, так и с процентом, динамикой курсов акций и т.д. Тем не менее, распределительная функция налогов воздействует на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Социальная функция налогов располагает многоаспектным характером. При этом социальная функция налоговой системы довольно значима в силу того, что государство традиционно несло существенные обязательства перед населением. Наряду с этим социальная функция налогов выражается и прямо посредством механизма налоговых льгот и налоговых ставок, входит во внутренний механизм действия налога.

Стимулирующая функция налоговой системы выступает одной из главнейших, однако вместе с тем это весьма «трудно настраиваемая» функция. Ее также именуют функцией микроэкономического регулирования, потому как она прямо взаимодействует с экономическими интересами юридических и физических лиц. Как и всякая иная функция, стимулирующая функция выражается посредством специфических как форм, так и элементов налогового механизма: систему льгот и поощрений, запретительные и ограничивающие ставки, а также иные инструменты налогового механизма.

Контрольная функция налогов выступает в качестве собственного рода защитной функции: она обеспечивает воспроизводство налоговых отношений государствам предприятий. Не стоит забывать о том, что без контрольной функции иные функции налогов неосуществимы либо их осуществление подрывается в своей основе. Контрольная функция налогов, основываясь на правовые механизмы, может эффективно осуществляться лишь на основании подчинения силе государственной как власти, так и закону.[12]

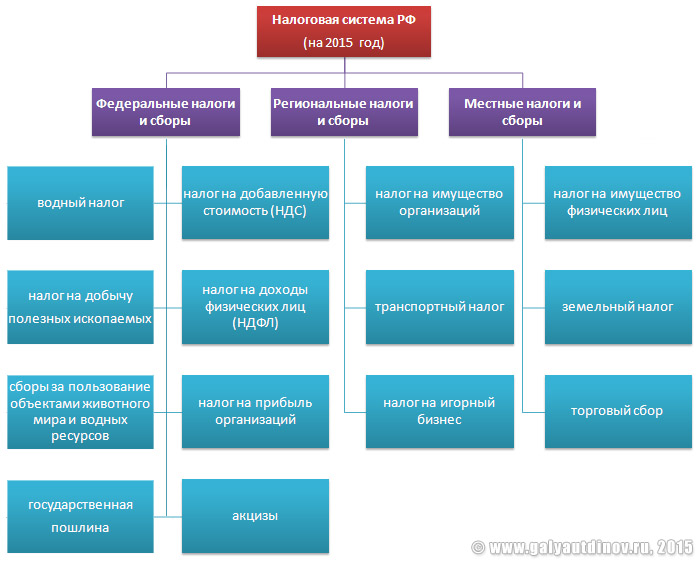

Структура налоговой системы показана в Приложении 2 курсовой работы.

2.2 Эффективность налоговой системы и налоговая политика

Прежде всего, отметим, что эффективность налоговой системы – понятие весьма сложное, которое относится к группе как показателей, так и характеристик, которые не поддаются количественному определению. Так, под эффективностью налоговой системы в широком смысле постигается ее способность исполнять возложенные на нее функции. Это обозначает, что налоговая система может быть признана эффективной только в том случае, если она соответствует таким главным требованиям как:[13]

а) обеспечивает поступление налогов в бюджет в объемах, которые достаточны с целью: исполнения государством собственных как экономических, социальных, так и общественно-политических функций;

б) предоставляет финансовые условия с целью возобновления процессов воспроизводства на расширенном основании (средства, которые остаются после уплаты налогов, должны быть достаточными с целью, как сохранения, так и развития производства в реальном секторе экономики);

в) содействует решению более значимых общегосударственных задач, назначенных в социально-экономической политике государства в качестве как приоритетных, так и нашедших соответствующее отображение в налоговом законодательстве.

Следовательно, с целью оценки эффективности налоговой системы необходим целый комплекс критериев. Но практически не имеется прямых показателей, однозначно (в положительном либо негативном аспекте) характеризующих эффективность налоговой системы. Наряду с этим в результате оценки эффективности применяются косвенные макроэкономические показатели. В расчет тем самым принимается динамика таких основополагающих показателей как:[14]

- удельного веса общей суммы налогов в валовом внутреннем продукте;

- уровня бюджетного дефицита по отношению к валовому национальному продукту;

- объемов общественного производства в целом и по отраслям;

- объемов капитальных вложений;

- финансовых результатов в целом по экономике и по отраслям;

- уровня инфляции и т.д.

Однако основным и весьма значимым недостатком данных показателей выступает их многоаспектность, присутствие огромного числа факторов, под влиянием которых они формируются, таким образом, в результате анализа экономических вопросов на макро-уровне весьма затруднительно назначить роль собственно налоговой системы в развитии данных процессов.

Тем не менее, эффективность в узком смысле – это наилучшие внутрисистемные характеристики, которые свидетельствуют о наличии наивысших потенциальных возможностей с целью исполнения налогами собственных основных функций. Более значимыми внутрисистемными характеристиками, которые предопределяют эффективность либо неэффективность налоговой системы, выступают:[15]

- общий уровень налогообложения;

- роль отдельных видов налогов и налоговых групп в формировании доходов бюджета;

- соотношение прямых и косвенных налогов; налогов с физических и юридических лиц;

- стабильность налогового законодательства;

- дифференциация ставок налогообложения и ее обоснованность;

- система льгот и ее соответствие приоритетам социально-экономической политики государства и интересам налогоплательщиков;

- характер системы санкций;

- уровень сложности расчета налогооблагаемой базы;

- наличие лазеек для ухода от налогообложения;

- качественный уровень налогового законодательства и т.д.

Вышеуказанный перечень как количественных, так и качественных характеристик налоговой системы изображает, что ее эффективность назначается, в первую очередь, внутрисистемным состоянием.

Также значимой качественной характеристикой налоговой системы выступает тяжесть налогообложения, но до сих пор не существует общепринятой методики ее исчисления. Наилучший уровень налогообложения задается границами, а также как возможностями, так и надобностями воспроизводства предприятий, их крупных промышленно-финансовых структур и всего общественного хозяйства в целом. Так, чем меньше в императивном порядке изымается финансовых ресурсов из общего их объема, которым располагает реальная экономика, тем больше возможностей для экономического роста производства, но в реальности надобность в существенном перераспределении финансовых ресурсов от предприятий диктуется самой экономикой. Наряду с этим это вызывается не только политическими факторами, однако, и структурными факторами производства, надобностью вложений в «человеческий капитал», территориально-региональными причинами, социальными нуждами. При этом надобности быстрого, ускоренного создания инфраструктуры производства, которая требует как огромной, так и быстрой концентрации капитала, также инициируют надобность крупных перераспределительных процессов в экономической системе РФ.

Отметим также и то, что воспроизводство в Российской Федерации в целом вызывается, а также сопровождается образованием целого круга социальных нужд, которые связаны с социальной направленностью экономики, с затратами на содержание безработных и т.п. Данные функции общественный капитал перелагает в существенной степени на общий финансовый фонд – государственный бюджет. Таким образом, как объективные пропорции, так и объемы финансовой аккумуляции ресурсов предприятий путем налоговой системы задаются весьма сложной совокупностью как производственных, так и социальных факторов.[16]

Государство создает налоговую систему исходя из собственных интересов. Так, во-первых, решаются задачи бюджетного характера и создания бюджетных, внебюджетных финансовых фондов специального (целевого) назначения. Во-вторых, посредством налоговой системы государство РФ влияет на экономику, осуществляет ту либо иную политику экономического роста, инвестиций, дотаций и социальной направленности; система налогов применяется государством как регулирующий инструмент, инструмент управления экономикой, как значимая часть всего хозяйственного механизма в целом.

Объективные основания, а также параметры налоговых платежей сочетаются с субъективными факторами экономической политики государства Российской Федерации, изменяют их, подчиняют общим, как задачам, так и целям, решающиеся государством в собственной внутренней, а также внешней политике. Это влияние может носить порой деформирующий характер, подрывать базис расширенного воспроизводства предприятий, что часто было в годы плановой экономики, и имеет место в нынешних российских условиях современного рыночного реформирования.

Стоит сказать, что учет как объективных, так и субъективных факторов создания налоговой системы лает возможность оптимизировать ее структуру, а также эффективность функционирования, повысить ее роль и значимость в экономическом регулировании производства в современных условиях рыночной экономики.

Аналитическое назначение системных недостатков выступает первоначальным этапом на пути построения эффективной налоговой системы. Вторым этапом выступает ее оптимизация.

Оптимизация представляет собой процесс приведения налоговой системы в наилучшее, потенциально эффективное состояние. Тем самым проблема оптимизации налоговой системы – настройки налоговых инструментов на решение тех либо других задач – на практике возникает зачастую, можно сказать, имеется всегда. Нельзя построить налоговый механизм, который на протяжении продолжительного периода времени (минимум пять лет) мог бы оставаться без сколько-нибудь значительных изменений, функционируя тем самым в наилучшем режиме.

Один из главных инструментов государственного регулирования экономических процессов - налоговая политика, представляющая собой систему целенаправленных действий государства в рамках налогообложения на основании экономических, правовых и организационно-контрольных мер.

Налоговая политика представляет составную часть финансовой политики. Она выступает системой, как правовых норм, так и организационно-экономических мер, носящих регулирующий характер, которые приняты и реализованы органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями, а также физическими лицами.[17]

Налоговая политика назначает роль налогов в обществе, которая может быть позитивна либо отрицательна по отношению к субъектам хозяйствования. Для государства увеличение налоговых изъятий выступает положительным фактором, а для субъектов хозяйствования - негативным. Проблема заключается в установлении границ изъятия, наилучшем сочетании функций налогов, их воздействии на состояние экономической, социальной и политической системы в обществе.

Главный вопрос налоговой политики заключается в необходимости научного обоснования предела налоговых изъятий, а именно величины размера ставки налогов, которая не угнетает производителей и воспроизводство рабочей силы. Тем самым вопрос о пределах налогообложения располагает два вектора. Первый связан с размером индивидуального налогообложения, а именно размером налога, возлагаемого на определенного плательщика, второй - с размером налогового бремени на макроуровне, а именно речь идет о том, какая доля созданного ВВП должна перейти к государству.[18]

Основными целями налоговой политики являются:

- предоставлять полноценное формирование доходов бюджетной системы РФ, которые надобны с целью финансирования деятельности органов государственной власти и местного самоуправления по реализации соответствующих как функций, так и полномочий;

- способствовать устойчивому развитию экономики, приоритетных как отраслей, так и видов деятельности, некоторых территорий, малого предпринимательства;

- предоставлять социальную справедливость при налогообложении доходов физических лиц.[19]

Методы реализации налоговой политики главным образом зависят от целей, которых стремится достичь государство. В нынешней практике широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, введение дифференцированных налоговых ставок, определение либо отмена налоговых льгот.

Таким образом, можно обобщить и отметить, что налоги выступают весьма значимым инструментом, как распределения, так и перераспределения национального дохода, доходов как юридических, так и физических лиц.

Также не стоит забывать и о том, что налоговая политика относится к косвенным методам государственного регулирования. Ее как содержание, так и цели главным образом зависят от объективных, а также от субъективных факторов, политического строя, задач, которые стоят перед государством. В силу данных причин представляется задачей первостепенной значимости формирование концепции налоговой политики с позиции экономической детерминированности, а именно равновесия финансовых интересов государства и хозяйствующих субъектов. При этом отношения собственности на средства производства, а также на предметы потреблении, определяя распределение ресурсов между хозяйствующими субъектами и ограничивая при этом как их производственное, так и личное потребление, становятся причиной появления противоречия между ограниченными размерами объекта собственности любого отдельного хозяйствующего субъекта, а также изменчивым процессом налогообложения.

ЗАКЛЮЧЕНИЕ

В заключении стоит отметить, что главнейшим механизмом государственного регулирования современной рыночной экономической системы выступает налоговая система. Тем самым эволюция становления налоговой системы в нынешней Российской Федерации удостоверяет о том, что экономический механизм, который заложен в ней с целью регулирования развития как экономики, так и социальной сферы, не соответствует российской действительности, а также противоречит спецификам формирования рыночной экономики. Основной ее недостаток заключается в фискальной ориентированности в ущерб ее регулирующих функций.

Сформированная целостная система налогообложения отчетливо и недвусмысленно определяет перечень налогов, которые могут использоваться на территории Российской Федерации, права и обязанности налогоплательщиков, а также налоговых органов, разграничены полномочия органов государственной власти разнообразного уровня по введению налогов на соответствующей территории, определению ставок налогов и льгот по ним.

Налоговая система в настоящее время создается практически заново. Таким образом, в процессе реализации налоговых законов появляется огромное количество острых проблем, которые касаются взаимоотношений, как налогоплательщиков, так и государства, ответственности юридических и физических лиц за исполнение налогового законодательства, прав и обязанностей налоговых органов.

Тем самым нестабильность налоговой политики, как и политики экономической, предназначается в настоящее время общей политической нестабильностью. Таким образом, налоги как весьма мощное орудие могут сыграть собственную роль в стабилизации, как экономики, так и финансов лишь в случае целеориентированного и дозированного применения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Булатов А. С.Экономика. - М.: Юрист, 2008.- 894 С.

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М. : Омега-Л, 2007. - 272 С.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С.

- Корсун Т. И. Налогообложение коммерческой деятельности. Практическое пособие. Ростов-на-Дону: Феникс, 2006.- 383 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

- Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 444 С.

- Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 405 С.

Приложение 1

Порядок и сроки уплаты налогов

Порядок исчисления налога

Элементы налогообложения

Льготы по налогу

Налоговый период

Налоговая ставка

Налоговая база

Субъект налогообложения

Объект налогообложения

Рисунок 1 – Основные элементы налогообложения*

*Рисунок выполнен на основания Налогового Кодекса Российской Федерации

Приложение 2

Рисунок 1 – Налоговая система Российской Федерации*

* Рисунок выполнена на основании источников: 1, 4

-

Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М. : Омега-Л, 2007. - С. 2-3 ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 18-19 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Н. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 40-41 С. ↑

-

Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право.2007.- 45-47 С. ↑

-

Евстигнеев Н. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 30-34 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Н. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 94-96 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 с. ↑

-

Евстигнеев Н. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 95 С. ↑

-

Евстигнеев Н. Н. Налоги и налогообложение.- М.: ИНФРА-М.-2009.- 98 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 67 С. ↑

-

Булатов А. С.Экономика. - М.: Юрист, 2008.- 120 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. – 84 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 91 С. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М.-2008.- 124 С. ↑

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)

- Налог на доходы физических лиц (Порядок уплаты налога на доходы физических лиц)

- Виды налогов. Классификация налогов. Налоговая система.

- Налог на имущество физических лиц. Налог на имущество организации

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Классификация налогов. Налоговая система. Налоговая политика

- Организационная культура и ее роль в современных организациях (основные функции организационной культуры)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налоговые правонарушения (Понятие, признаки и элементы)

- Налоговый контроль и налоговые проверки (виды и формы)