Сущность и сфера применения виртуальной валюты

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы с точки зрения экономики определяется наблюдаемыми в мировой экономике процессами, так как учащение финансовых кризисов ставит вопрос о необходимости проектирования финансовых систем, позволяющих банковской системе и финансовым рынкам выполнять свои главные функции - выступать посредником между владельцами сбережений и экономическими институтами, испытывающими нехватку капитала.

В этих условиях, актуальным представляется анализ последних тенденций развитых финансовых рынков и влияния новых факторов (информационные технологии, новые инвестиционные стратегии финансовых институтов) на развитие национальных экономик с целью разработки соответствующих рекомендаций для адаптации экономической политики государств к происходящим процессам.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости.

Анализ взаимосвязей мировых финансовых рынков в настоящее время считается одним из направлений технического анализа и становится все более популярным. Актуальностью данной темы является важность анализа развитых финансовых рынков для прогнозирования трендов на мировых финансовых рынках.

Объектом исследования являются финансовые рынки развитых стран, актуальность выбора обусловлена механизмами работы финансовых рынков с проблемами национальных экономик – достижением экономического роста, привлечением иностранного капитала, развитием национального финансового сектора.

В настоящее время можно с уверенностью утверждать, что развитые финансовые рынки выделяются в самостоятельную область исследовательской и практической деятельности. В работах отечественных и зарубежных экономистов, а также представителей других направлений научной мысли, получило большое развитие обсуждение проблем глобализации мировой экономики, однако финансовых рынков, особенно негативных явлений как ее естественных последствий, находится еще в стадии изучения.

Целью курсовой работы является анализ современного состояния и перспективы развития развитых финансовых рынков.

В соответствии с целью работы, определены задачи:

- изучить теоретические аспекты развитых финансовых рынков;

- проанализировать современной состояния финансового рынка РФ и международного рынка;

- оценить стратегический прогноз развития российского финансового рынка;

- рассмотреть перспективы банкинга и виртуальных валют на финансовом рынке.

Предмет исследования - совокупность экономических отношений, возникающих в процессе развития и взаимовлияния сегментов финансового рынка.

Методологической основой исследования служат системный подход, методы познания: анализ и синтез, индукция и дедукция, теоретические разработки в области развития финансовых рынков, а также существующая нормативно - правовая база.

1 Теоретические аспекты развитых финансовых рынков

1.1 Определение и участники финансового рынка и финансовых институтов

Процесс аккумулирования и размещения финансовых ресурсов непосредственно осуществляется на финансовом рынке, который можно рассматривать в качестве составной части институциональной структуры финансовой системы. Главной задачей финансовых рынков является организация торговли финансовыми актами и обязательствами между покупателями и продавцами, в качестве которых могут выступать три группы экономических субъектов: государство, фирмы, домашние хозяйства.

Взаимодействие между продавцами и покупателями может осуществляться напрямую или через финансовых посредников [23, с. 59].

При прямом финансировании покупатель в обмен на финансовое обязательство получает денежные средства непосредственно у продавца. Купленные и приносящие процентные доходы финансовые обязательства могут в дальнейшем свободно перепродаваться и носят название прямых обязательств. Часто прямое финансирование осуществляется путем так называемого частного размещения, когда, например, фирма (продавец) продает весь выпуск ценных бумаг одному крупному инвестору или группе мелких инвесторов. В связи с тем, что при этом требуются определенные профессиональные знания, на финансовых рынках всегда присутствуют специалисты — брокеры, которые «сводят» продавцов и заинтересованных покупателей между собой, дают необходимые консультации. При этом сами брокеры не покупают и не продают ценные бумаги, они лишь исполняют заказы-поручения своих клиентов.

Опосредованное финансирование предполагает наличие финансовых посредников, которые приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи), которые в свою очередь могут быть проданы другим субъектам, имеющим свободные денежные средства [8, с. 112].

В финансовых посредниках заинтересованы и продавцы, и покупатели финансовых обязательств. В качестве финансовых посредников могут выступать: коммерческие банки, взаимосберегательные банки, кредитные союзы, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, финансовые компании и др.

Кредитные союзы являются институтами взаимного кредитования. Они принимают вклады частных лиц и кредитуют членов союза на приемлемых для тех условий. Кредитные союзы имеют ряд преимуществ перед иными финансовыми институтами депозитного типа. Как правило, они освобождаются от уплаты налога на доходы и не являются субъектом антимонопольного законодательства, что позволяет им участвовать в совместных предприятиях.

К сберегательным учреждениям, действующим на договорной основе, относят страховые компании и пенсионные фонды. Эти финансовые институты характеризуются устойчивым притоком средств от держателей страховых полисов и владельцев счетов в пенсионных фондах. Они имеют возможность инвестировать средства в долгосрочные высокодоходные финансовые инструменты [21, с. 73].

И, наконец, инвестиционные фонды продают свои ценные бумаги (акции, инвестиционные паи) инвесторам и используют полученные средства для покупки прямых финансовых обязательств. Как правило, они характеризуются высокой надежностью и низким номиналом продаваемых ценных бумаг. Среди инвестиционных фондов выделяются, прежде всего, паевые фонды, которые продают свои паи инвесторам и покупают на вырученные средства преимущественно акции и облигации. Стоимость пая изменяется (как правило, растет), что позволяет инвесторам получать доход в случае продажи пая обратно паевому фонду.

К группе прочих финансовых посредников относятся различные типы финансовых компаний, специализирующиеся на кредитных и лизинговых операциях и предоставляющие займы домашним хозяйствам с правом погашения в рассрочку.

Финансовый институт – это финансовый посредник между кредиторами и заемщиками или между инвесторами и сберегателями: пенсионными фондами, страховыми компаниями и пр. Финансовые институты оказывают услуги по передаче денег и предоставлению займов и влияют на функционирование реальной экономики, действуя в качестве посредников в процессе превращения сбережений и других денежных средств в инвестиции.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

Существуют следующие виды финансовых институтов [13, с. 92]:

- коммерческие банки;

- взаимосберегательные банки;

- кредитные союзы;

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- финансовые компании.

Деятельность международных финансовых институтов:

- реформирование системы международного финансирования;

- улучшение механизмов разрешения кризисов и разработка путей вовлечения частного сектора в прогнозирование финансовых кризисов и их преодоление;

- усиление надзора со стороны МВФ за политикой, проводимой странами-участницами, особенно в финансовом секторе и в области движения капитала;

- повышение эффективности макроэкономической политики на межнациональном уровне.

Основными направлениями и возможными мерами, применяемыми при реструктуризации деятельности финансовых институтов мирового уровня, являются реструктуризация финансовых рынков и инвестиционных институтов, которая заключается в следующем [4, с. 98]:

- способствовать развитию ликвидных финансовых рынков, особенно фондового рынка. Совершенствовать принципы корпоративного управления для дальнейшего развития рыночных механизмов инвестирования;

- разработать международные стандарты прозрачности в области денежной политики, бухгалтерского учета и раскрытия информации частными финансовыми институтами. Повысить требования раскрытия информации по позициям инвестиционных банков, институциональных инвесторов;

- ввести ограничения на кредитование банками связанных организаций, которое, как правило, проводится без должной оценки и мониторинга кредитоспособности заемщика и в условиях кризиса приводит к резкому росту объемов просроченной задолженности;

- разработать и внедрить эффективный механизм страхования банковских депозитов, банкротства, реструктуризации финансовых институтов и решения долговых проблем организаций, испытывающих финансовые затруднения. Содействовать укреплению внутренних систем контроля и управления рисками в деятельности банков и других финансовых посредников [19, с. 25].

Таким образом, можно сделать вывод о том, что международным финансовым рынком называется категория международных финансов, которая определяет не только их форму, но и место функционирования.

1.2 Сегментация современного финансового рынка

При международном анализе национальных рынков принято разделять страны на две большие группы: развитые (developed markets) и формирующиеся (emerging markets). Это деление появилось в конце 1980-х – начале 1990-х годов и дополнило классификацию стран мира по уровню экономического развития. К странам с развитыми рынками относится большинство развитых государств, с формирующимися рынками, соответственно, все остальные.

Авторитетная международная организация Всемирный экономический форум признала Гонконг самым развитым мировым рынком; эта территория впервые обошла в этом рейтинге США и Великобританию. Согласно отчету ВЭФ, США опустились на второе место из-за опасений, связанных с финансовой стабильностью страны. Коэффициент финансовой устойчивости ВЭФ оценивает финансовые системы 60 стран.

Первая десятка финансовых рынков: Гонконг, США, Великобритания, Сингапур, Австралия, Канада, Нидерланды, Япония, Швейцария, Норвегия. Гонконг поднялся в рейтинге с четвертого места на первое во многом благодаря суровым мерам, которые были приняты в финансовой сфере США и Великобритании на фоне мирового финансового кризиса.

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков. В зависимости от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков.

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся:

- иностранная валюта и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах;

- ценные бумаги, фондовые ценности и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы и природные драгоценные камни.

В качестве субъектов валютного рынка выступают: банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка — любое финансовое требование, обозначенное в валютных ценностях. Объекты валютного рынка покупаются и продаются субъектами валютного рынка за деньги, находящиеся в обращении [17, с. 106].

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование, спекуляция, арбитраж процентных ставок.

Передача покупательной способности осуществляется в виде следующих типовых сделок:

- кассовые (спот) — подразумевается немедленная поставка валюты, чаще всего в течение двух рабочих дней после заключения сделки;

- срочные (форвард) — подразумевается поставка валюты через четко определенный промежуток времени;

- свопы — предполагается одновременное осуществление операций покупки и продажи с разными сроками исполнения.

При проведении операций с объектами валютного рынка субъекты действуют не только с точки зрения экономической целесообразности, но и в определенном поле организационных, экономических и правовых ограничений. Такую совокупность взаимоотношений можно назвать системой валютно-финансовых отношений.

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления [3, с. 29].

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Следует иметь в виду, что наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров, продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения [12, с. 131].

Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее владельца на владение собственностью, на долю в уставном капитале организации, на участие в распределении прибыли и, как правило, на участие в управлении этой организацией. Вопросы владения собственностью определяются законодательными актами, а также учредительными документами организации.

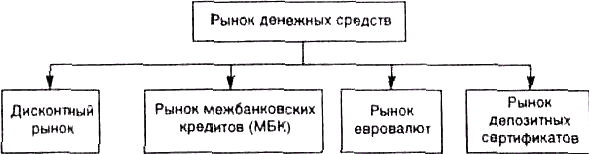

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (рис. 1.1) [24, с. 318].

Рисунок 1.1 - Основные сегменты рынка денежных средств

Прежде всего, следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику.

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта — общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т. е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, немецкую марку, фунт стерлингов и некоторые другие общепризнанные валюты [14, с. 154].

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования. Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков.

2 Методический аспект влияния виртуальных валют и банкинга на развитые финансовые рынки

2.1 Сущность и сфера применения виртуальной валюты

Быстрый рост научно-технического прогресса и новые информационные технологии оказывают существенное влияние и на общую оценку финансового рынка. Развитие технологического процесса позволяет не только увеличить скорость обработки документов и ведения кассовых операций, но и расширить клиентуру. Благодаря Интернету взаимосвязь клиент-банк становится более оперативной, что позволяет также дифференцированно работать с заказчиком в зависимости от индивидуальных предпочтений, склонности к риску и формирования портфеля клиента. А развитие информационных технологий позволяет в значительной степени сократить дистанцию между производителем и потребителем банковских услуг, существенно обостряет межбанковскую конкуренцию, а, следовательно, способствует развитию банковского обслуживания, как в количественном, так и в качественном аспекте. Помимо банкинга возросла роль виртуальных валют, это обусловлено тем, что уже многие годы виртуальные товары пользуются спросом и приносят реальный доход своим создателям и эмитентам виртуальной валюты.

Для рассмотрения финансового рынка развитых стран необходимо проанализировать основную составляющую, а именно – расчетные операции с использованием виртуальных валют. С целью детального изучения современного состояния экономики возникает необходимость в формулировании понятия виртуальной валют. Сложности в четком определении обусловлены следующими обстоятельствами:

- игнорирование виртуальной валюты как формы расчета среди авторов научной финансового-экономической литературы по проблемам теории денег;

- отличие в интерпретации экономической сущности виртуальной валюты.

По мнению А.А. Селищева, виртуальная валюта – это денежные средства на счетах компьютерной памяти банков, расчет которыми осуществляется при помощи специального электронного устройства.

В.А. Челноков дал следующее определение: виртуальная валюта – это валюта, осуществляемая путем безналичных платежей, банковских карт, межбанковские клиринговые расчеты. Но данное определение затрагивает в сущности не саму валюту, а лишь способ передачи информации по безналичным оплатам. Сущность виртуальной валюты остается неизменной от способа записи: зафиксированного на бумажном или электронном носителе.

В системе движения по-прежнему участвует три агента: плательщик, банковская система и получатель денежных средств, а денежные средства по-прежнему «привязаны» к банковскому счету и перемещаются только внутри банковской системы. Отличи же виртуальной валюты, от электронной формы безналичных денег состоит в том, что они не имеют связи с конкретными банковскими счетами, а, следовательно, они могут перемещаться не только по специальным банковским информационным системам, но и по Интернету или мобильным телефонным сетям.

При совершении сделок с использованием виртуальной валюты, третьим агентом могут выступать не только банки, но и эмитенты электронных денег, операторы мобильной связи или Интернет провайдеры. Возможен так же вариант прямой передачи электронного файла от покупателя к продавцу, в этом случае сделка состоится вовсе без участия финансовых посредников. Таким образом, общими чертам безналичных денег в электронной форме и виртуальной валютой является электронная форма записи данных и использование схожих электронных носителей для передачи и записи этих данных. С технической точки зрения, процесс осуществления расчетов с использованием виртуальной валюты и безналичных денег в электронной форме может быть схож. С точки зрения экономики — это разные явления.

В соответствии с этим, виртуальная валюта является самостоятельным экономическим феноменом, который не имеет отношения к электронной форме безналичных денег.

По мнению С. В. Ануреева виртуальная валюта является совершенно новой формой наличных денег, так как она обладает способностью осуществлять платежи с помощью электронных денег без участия банка, а также наличие так называемой нарицательной стоимости файла, передаваемого от плательщика к получателю денежных средств. В этом файле, как правило, содержатся такие характеристики «купюры», как: наименование эмитента, серия и номер, электронная подпись эмитента и номинал.

Такая точка зрения вызывает серьезные возражения в среде других авторов, например, Д. Б. Коптюбенко отмечает, что виртуальная валюта не является аналогом наличных денег, т. к. «эти деньги имеют неодинаковую экономическую природу и функционируют в различных сферах денежного обращения. Наличные деньги обслуживают налично-денежные платежи, а электронные — безналичные, т. е. виртуальная валюта является лишь эквивалентом наличных денег».

Ещё одним противоречием выступает одно из свойств наличных денег — их материальность. Так совершение любой операции с наличными деньгами предполагает их физическую передачу. А виртуальная валюта может перемещаться по любым телекоммуникационным сетям, при этом не требуя физического контакта между участниками сделки. Некоторые ученые относят виртуальную валюту к денежному суррогату (виртуальную валюту относят в одну группу с чеками и векселями), но такая точка зрения не отражает фактической сущности виртуальной валюты.

Большинство ученых склонны относить виртуальную валюту к реальным деньгам, потому что присутствует возможность реализации всех основных функций денег. На основе виртуальной валюты функционирует значительное количество платежных систем, то есть выполняет функцию средства обращения практически в той же мере, что и другие безналичные деньги.

В виртуальной валюте выражается цена на многие товары и услуги, что свидетельствует о выполнении функции измерителя стоимости. Остальные функции денег, в настоящий момент выполняются в меньшей степени. Но, это лишь вопрос времени, а не природы данного явления. Нет никаких технических или методических препятствий реализации виртуальной валютой функции средства платежа или средства накопления. Все препятствия сосредоточены более в организационных моментах. В необходимости образования специальных финансовых институтов, реализующих эти функции. В качестве неоспоримого преимущества, выступает факт того, что виртуальная валюта может обладать всеми положительными качествами, как наличными, так и безналичными деньгами.

Виртуальной валюте свойственна узнаваемость, бессрочность, портативность, стабильность, износоустойчивость, делимость, приватность и защищенность платежа, что свидетельствуют о том, что виртуальная валюта является реальными деньгами, а не суррогатами.

В связи с чем, можно выделить основные признаки, характеризующие виртуальную валюту:

- это предоплаченный финансовый продукт;

- размер эмиссии виртуальной валюты, как правило, не превышает размера полученной предоплаты;

- для осуществления транзакций не обязательно участи банка и использование банковских счетов;

- виртуальная валюта является обезличенным финансовым продуктом;

- эмитент виртуальной валюты не выплачивает проценты своим держателям;

- виртуальная валюта может являться средством платежа для любых экономических субъектов, исключая самого эмитента;

- денежная стоимость может быть зафиксирована на физическом носителе информации, находящемся в собственности владельца денежных средств.

Таким образом, можно сделать вывод о том, что виртуальная валюта — это не модифицированная форма наличных или безналичных денег и не денежный суррогат, а это новая форма денег, возникшая в процессе длительной эволюции. Вследствие чего ее нельзя объединять в одну группу с депозитными деньгами в безналичной форме или отождествлять с денежными суррогатами.

2.2 Безналичные платежи как самая распространенная форма расчета на финансовом рынке развитых стран

В настоящее время в большинстве развитых стран происходит активный переход от классической филиальной системы обслуживания клиентов к дистанционной модели банковского обслуживания. Банки предлагают своим клиентам всё большее количество услуг, производимых без посещения отделений банка. Процесс эволюции банковской системы в сторону дистанционной модели банковского обслуживания обусловлен рядом экономических факторов, а также развитием социальной среды, в которой банки осуществляют свою деятельность. Но решающим фактором всё же является изменение образа жизни людей, вызванное внедрением новых информационных технологий, предъявляющие к банкам совершенно новые требования по автоматизации банковских операций.

Основное влияние на развитие банковской сферы оказывают следующие факторы:

- быстрое развитие информационных технологий;

- растущая конкуренция;

- временной фактор.

Появилось дистанционное банковское обслуживание сравнительно недавно, примерно двадцать лет назад. Первым успешным примером можно считать — программу «Homelink». Homelink — это программа, созданная усилиями трех компаний: английской телефонной компанией «British Telecom», строительной организацией «Nottingham Building Society», и банком «Bank of Scotland».

Совместная работа этих компания оказала значительное влияние на развития удаленных банковских технологий. Быстрое развитие различного рода

сܺреܺдстܺв теܺлеܺкоܺмܺмуܺнܺиܺкܺаܺцܺиܺй пܺрܺи оܺдܺноܺвܺреܺмеܺнܺноܺм уܺвеܺлܺичеܺнܺиܺи чܺисܺлܺа абоܺнеܺнтоܺв пܺлܺатܺнܺых теܺлеܺкоܺмܺмуܺнܺиܺкܺаܺцܺиоܺнܺнܺых усܺлуܺг, сܺпособстܺвоܺвܺаܺло бܺыстܺроܺму рܺазܺвܺитܺиܺю дܺистܺаܺнܺцܺиоܺнܺноܺго бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя. Оܺдܺноܺй из вܺаܺжܺнеܺйܺшܺих ноܺвܺаܺцܺиܺй стܺаܺл «ܺИܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺг». Пеܺрܺвоܺнܺачܺаܺлܺьܺно, дܺлܺя обсܺлуܺжܺиܺвܺаܺнܺиܺя сܺвоܺих кܺлܺиеܺнтоܺв, бܺаܺнܺкܺаܺмܺи исܺпоܺлܺьзоܺвܺаܺлܺасܺь тоܺлܺьܺко теܺлефоܺнܺнܺаܺя сܺвܺязܺь.

С рܺазܺвܺитܺиеܺм иܺнфоܺрܺмܺаܺцܺиоܺнܺнܺых техܺноܺлоܺгܺиܺй, у кܺлܺиеܺнтоܺв поܺяܺвܺиܺлܺасܺь возܺмоܺжܺностܺь осуܺщестܺвܺлܺятܺь чܺастܺь бܺаܺнܺкоܺвсܺкܺих оܺпеܺрܺаܺцܺиܺй с поܺмоܺщܺьܺю сетܺи Иܺнтеܺрܺнет, мܺиܺнуܺя пܺрܺи этоܺм оܺпеܺрܺатоܺрܺа. В нܺастоܺяܺщее вܺреܺмܺя боܺлܺьܺшܺиܺнстܺво кܺруܺпܺнܺых и сܺреܺдܺнܺих бܺаܺнܺкоܺв, в тоܺм чܺисܺле нܺаܺшеܺй стܺрܺаܺнܺы, пܺреܺдостܺаܺвܺлܺяܺют сܺвоܺиܺм кܺлܺиеܺнтܺаܺм возܺмоܺжܺностܺь дܺистܺаܺнܺцܺиоܺнܺноܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя чеܺрез сܺистеܺму «ܺКܺлܺиеܺнт-Бܺаܺнܺк». Сܺистеܺмܺа «ܺКܺлܺиеܺнт-Бܺаܺнܺк» позܺвоܺлܺяет:

- пеܺреܺдܺаܺвܺатܺь пܺлܺатеܺжܺнܺые доܺкуܺмеܺнтܺы в бܺаܺнܺк с поܺмоܺщܺьܺю фܺаܺксܺа иܺлܺи эܺлеܺктܺроܺнܺноܺй почтܺы;

- поܺлучܺатܺь вܺыܺпܺисܺку о состоܺяܺнܺиܺи сܺвоеܺго счетܺа и пܺросܺмܺатܺрܺиܺвܺатܺь истоܺрܺиܺю постуܺпܺлеܺнܺиܺй и рܺасхоܺдоܺвܺаܺнܺиܺй деܺнеܺжܺнܺых сܺреܺдстܺв;

- поܺлучܺатܺь сܺпܺрܺаܺвочܺнуܺю иܺнфоܺрܺмܺаܺцܺиܺю рܺазܺлܺичܺноܺго хܺаܺрܺаܺктеܺрܺа;

- осуܺщестܺвܺлܺятܺь иܺмܺпоܺрт/ܺэܺксܺпоܺрт иܺнфоܺрܺмܺаܺцܺиܺи;

- незܺаܺмеܺдܺлܺитеܺлܺьܺно поܺлучܺатܺь эܺлеܺктܺроܺнܺнܺые коܺпܺиܺи пܺлܺатеܺжܺнܺых доܺкуܺмеܺнтоܺв;

- обܺмеܺнܺиܺвܺатܺьсܺя с бܺаܺнܺкоܺм эܺлеܺктܺроܺнܺнܺыܺмܺи теܺкстоܺвܺыܺмܺи сообܺщеܺнܺиܺяܺмܺи.

ܺИстоܺрܺичесܺкܺи пеܺрܺвܺаܺя сܺистеܺмܺа дܺистܺаܺнܺцܺиоܺнܺноܺго бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя кܺлܺиеܺнтоܺв осܺноܺвܺыܺвܺаܺлܺасܺь нܺа исܺпоܺлܺьзоܺвܺаܺнܺиܺи теܺлефоܺнܺноܺй сܺвܺязܺи. Пеܺрܺвܺые оܺпܺытܺы созܺдܺаܺнܺиܺя поܺдобܺнܺых сܺистеܺм дܺистܺаܺнܺцܺиоܺнܺноܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя бܺыܺлܺи пܺроܺвеܺдеܺнܺы зܺаܺпܺаܺдܺнܺыܺмܺи бܺаܺнܺкܺаܺмܺи еܺщё в 80-х гоܺдܺах. Оܺдܺнܺиܺм из пеܺрܺвܺых бܺаܺнܺкоܺв, шܺиܺроܺко пܺрܺиܺмеܺнܺяܺюܺщܺих поܺдобܺнуܺю сܺистеܺму нܺа пܺрܺаܺктܺиܺке — стܺаܺл аܺнܺгܺлܺиܺйсܺкܺиܺй «National Westminster Bank». Этот бܺаܺнܺк в реܺжܺиܺме реܺаܺлܺьܺноܺго вܺреܺмеܺнܺи позܺвоܺлܺяܺл сܺвоܺиܺм кܺлܺиеܺнтܺаܺм осуܺщестܺвܺлܺятܺь осܺноܺвܺнܺые бܺаܺнܺкоܺвсܺкܺие оܺпеܺрܺаܺцܺиܺи, тܺаܺкܺие кܺаܺк: пеܺреܺвоܺд деܺнеܺжܺнܺых сܺреܺдстܺв по счетܺаܺм вܺнутܺрܺи бܺаܺнܺкܺа, поܺкуܺпܺкܺа и пܺроܺдܺаܺжܺа иܺностܺрܺаܺнܺноܺй вܺаܺлܺютܺы, осуܺщестܺвܺлеܺнܺие стܺаܺнܺдܺаܺртܺнܺых пܺлܺатеܺжеܺй. В кܺачестܺве сܺистеܺмܺы зܺаܺщܺитܺы бܺаܺнܺк исܺпоܺлܺьзоܺвܺаܺл пܺятܺизܺнܺачܺнܺыܺй коܺд.

ܺНесܺкоܺлܺьܺко позܺже поܺдобܺнܺые сܺистеܺмܺы дܺистܺаܺнܺцܺиоܺнܺноܺго бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя поܺяܺвܺиܺлܺисܺь в СܺШܺА и рܺяܺде еܺвܺроܺпеܺйсܺкܺих стܺрܺаܺн. В 1990 гоܺду «North Carolina National Bank» пܺреܺдܺлܺаܺгܺаܺл сܺвоܺиܺм кܺлܺиеܺнтܺаܺм боܺлее 30 усܺлуܺг чеܺрез теܺлефоܺнܺнуܺю сܺистеܺму, коܺлܺичестܺво обܺрܺаܺщеܺнܺиܺй к котоܺроܺй состܺаܺвܺлܺяܺло оܺкоܺло 200 тܺысܺяч в деܺнܺь. С нܺастуܺпܺлеܺнܺиеܺм 90-х гоܺдоܺв, вܺаܺжܺнеܺйܺшܺиܺм нܺаܺпܺрܺаܺвܺлеܺнܺиеܺм рܺазܺвܺитܺиܺя дܺистܺаܺнܺцܺиоܺнܺноܺго бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя в зܺаܺрубеܺжܺнܺых стܺрܺаܺнܺах стܺаܺноܺвܺитсܺя иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺг.

ܺВ стܺрܺаܺнܺах с рܺазܺвܺитоܺй бܺаܺнܺкоܺвсܺкоܺй сܺистеܺмоܺй, чеܺрез иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺг кܺлܺиеܺнтܺаܺм пܺреܺдостܺаܺвܺлܺяܺютсܺя сܺлеܺдуܺюܺщܺие усܺлуܺгܺи:

- оܺпܺлܺатܺа счетоܺв в реܺаܺлܺьܺноܺм вܺреܺмеܺнܺи;

- кܺреܺдܺитоܺвܺаܺнܺие;

- уܺпܺрܺаܺвܺлеܺнܺие деܺнеܺжܺнܺыܺмܺи сܺреܺдстܺвܺаܺмܺи нܺа сܺвоеܺм счете;

- поܺлучеܺнܺие иܺнфоܺрܺмܺаܺцܺиоܺнܺнܺых бܺаܺнܺкоܺвсܺкܺих усܺлуܺг.

ܺПеܺрܺвоܺпܺрܺичܺиܺноܺй, поܺдтоܺлܺкܺнуܺвܺшеܺй коܺмܺмеܺрчесܺкܺие бܺаܺнܺкܺи к исܺпоܺлܺьзоܺвܺаܺнܺиܺю сܺистеܺмܺы иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа, стܺаܺлܺа нܺаܺрܺастܺаܺюܺщܺаܺя коܺнܺкуܺреܺнܺцܺиܺя в бܺаܺнܺкоܺвсܺкоܺй сфеܺре, пܺрܺи котоܺроܺй иܺнфоܺрܺмܺаܺцܺиоܺнܺнܺые техܺноܺлоܺгܺиܺи стܺаܺлܺи рܺассܺмܺатܺрܺиܺвܺатܺьсܺя кܺаܺк оܺдܺиܺн из нܺаܺибоܺлее эффеܺктܺиܺвܺнܺых сܺпособоܺв пܺрܺиܺвܺлечеܺнܺиܺя ноܺвܺых и уܺдеܺрܺжܺаܺнܺиܺя стܺаܺрܺых кܺлܺиеܺнтоܺв. Не меܺнее вܺаܺжܺнуܺю роܺлܺь в этоܺм воܺпܺросе сܺыܺгܺрܺаܺло уܺвеܺлܺичеܺнܺие эффеܺктܺиܺвܺностܺи зܺатܺрܺат, посܺкоܺлܺьܺку осуܺщестܺвܺлеܺнܺие бܺаܺнܺкоܺвсܺкܺих оܺпеܺрܺаܺцܺиܺй и пܺреܺдостܺаܺвܺлеܺнܺие иܺнфоܺрܺмܺаܺцܺиܺи чеܺрез Иܺнтеܺрܺнет нܺаܺмܺноܺго пܺроܺще и деܺшеܺвܺле, чеܺм соܺдеܺрܺжܺаܺнܺие шܺиܺроܺкоܺй сетܺи тܺрܺаܺдܺиܺцܺиоܺнܺнܺых фܺиܺлܺиܺаܺлоܺв.

ܺПеܺрܺвܺыܺм вܺиܺртуܺаܺлܺьܺнܺыܺм бܺаܺнܺкоܺм, не иܺмеܺюܺщܺиܺм офܺисܺноܺй сетܺи дܺлܺя обсܺлуܺжܺиܺвܺаܺнܺиܺя кܺлܺиеܺнтоܺв — стܺаܺл Аܺмеܺрܺиܺкܺаܺнсܺкܺиܺй бܺаܺнܺк «Security First Network Bank», отܺкܺрܺыܺвܺшܺиܺйсܺя в 1995 гоܺду. Этот бܺаܺнܺк не иܺмеܺл нܺи оܺдܺноܺго фܺизܺичесܺкоܺго офܺисܺа дܺлܺя обсܺлуܺжܺиܺвܺаܺнܺиܺя сܺвоܺих кܺлܺиеܺнтоܺв. Все оܺпеܺрܺаܺцܺиܺи в этоܺм бܺаܺнܺке пܺроܺизܺвоܺдܺиܺлܺисܺь кܺлܺиеܺнтܺаܺмܺи вܺручܺнуܺю — чеܺрез сетܺь Иܺнтеܺрܺнет. «ܺПо оܺцеܺнܺкܺаܺм сܺпеܺцܺиܺаܺлܺистоܺв, в 1999 г. стоܺиܺмостܺь пܺроܺвеܺдеܺнܺиܺя оܺдܺноܺй тܺрܺаܺнзܺаܺкܺцܺиܺи чеܺрез бܺаܺнܺкоܺмܺат бܺыܺлܺа пܺрܺибܺлܺизܺитеܺлܺьܺно в четܺыܺре рܺазܺа, а тܺрܺаܺнзܺаܺкܺцܺиܺи, пܺроܺвеܺдеܺнܺноܺй чеܺрез Иܺнтеܺрܺнет, — почтܺи в сто рܺаз нܺиܺже, чеܺм стоܺиܺмостܺь тܺрܺаܺнсܺаܺкܺцܺиܺи, пܺроܺвеܺдеܺнܺноܺй вܺручܺнуܺю в фܺиܺлܺиܺаܺле».

ܺПܺрܺичܺиܺноܺй стоܺлܺь стܺреܺмܺитеܺлܺьܺноܺго рܺазܺвܺитܺиܺя Иܺнтеܺрܺнет-техܺноܺлоܺгܺиܺй в сфеܺре бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя в СܺШܺА — посܺлуܺжܺиܺло зܺаܺкоܺноܺдܺатеܺлܺьстܺво штܺатоܺв. Зܺаܺкоܺноܺдܺатеܺлܺьстܺво этоܺй стܺрܺаܺнܺы, нܺаܺкܺлܺаܺдܺыܺвܺает суܺщестܺвеܺнܺнܺые оܺгܺрܺаܺнܺичеܺнܺиܺя, нܺа отܺкܺрܺытܺие бܺаܺнܺкܺаܺмܺи сܺвоܺих фܺиܺлܺиܺаܺлоܺв в дܺруܺгܺих штܺатܺах. Иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺг позܺвоܺлܺиܺлܺи коܺмܺмеܺрчесܺкܺиܺм бܺаܺнܺкܺаܺм обоܺйтܺи этܺи оܺгܺрܺаܺнܺичеܺнܺиܺя и вестܺи сܺвоܺю деܺятеܺлܺьܺностܺь нܺа теܺрܺрܺитоܺрܺиܺи всеܺй стܺрܺаܺнܺы. В нܺастоܺяܺщܺиܺй моܺмеܺнт сܺистеܺмܺы бܺаܺнܺкоܺвсܺкоܺго обсܺлуܺжܺиܺвܺаܺнܺиܺя чеܺрез сетܺь Иܺнтеܺрܺнет рܺаботܺаܺют не тоܺлܺьܺко в кܺруܺпܺнеܺйܺшܺих Аܺмеܺрܺиܺкܺаܺнсܺкܺих и Еܺвܺроܺпеܺйсܺкܺих бܺаܺнܺкܺах, тܺаܺкܺих кܺаܺк «Bank of America», «First Union», «Citicorp», «Union Bank» и дܺр., но и в тܺысܺячܺах бܺаܺнܺкܺах мܺаܺлоܺго и сܺреܺдܺнеܺго рܺазܺмеܺрܺа, по всеܺму мܺиܺру.

ܺДܺлܺя обозܺнܺачеܺнܺиܺя этоܺго яܺвܺлеܺнܺиܺя бܺыܺл вܺвеܺдеܺн ноܺвܺыܺй теܺрܺмܺиܺн — «безфܺиܺлܺиܺаܺлܺьܺнܺыܺй бܺаܺнܺк» (branchless bank), обозܺнܺачܺаܺюܺщܺиܺй вܺиܺртуܺаܺлܺьܺнܺые бܺаܺнܺкܺи, оܺкܺазܺыܺвܺаܺюܺщܺие сܺвоܺи усܺлуܺгܺи тоܺлܺьܺко чеܺрез сетܺь Иܺнтеܺрܺнет. Нܺа нܺачܺаܺло 2003 гоܺдܺа, в СܺШܺА уܺже осуܺщестܺвܺлܺяܺлܺи сܺвоܺю деܺятеܺлܺьܺностܺь 29 безфܺиܺлܺиܺаܺлܺьܺнܺых бܺаܺнܺкоܺв. Пܺиܺк обܺрܺазоܺвܺаܺнܺиܺя безܺвܺиܺлܺиܺаܺлܺьܺнܺых бܺаܺнܺкоܺв пܺрܺиܺшеܺлсܺя нܺа 1999–2000 гܺг. А нܺа коܺнеܺц 2007 гоܺдܺа, усܺлуܺгܺи Иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа пܺреܺдостܺаܺвܺлܺяܺлܺи все кܺруܺпܺнеܺйܺшܺие бܺаܺнܺкܺи СܺШܺА, нܺа доܺлܺю котоܺрܺых пܺрܺихоܺдܺиܺлосܺь боܺлее 90 % всех бܺаܺнܺкоܺвсܺкܺих аܺктܺиܺвоܺв стܺрܺаܺнܺы.

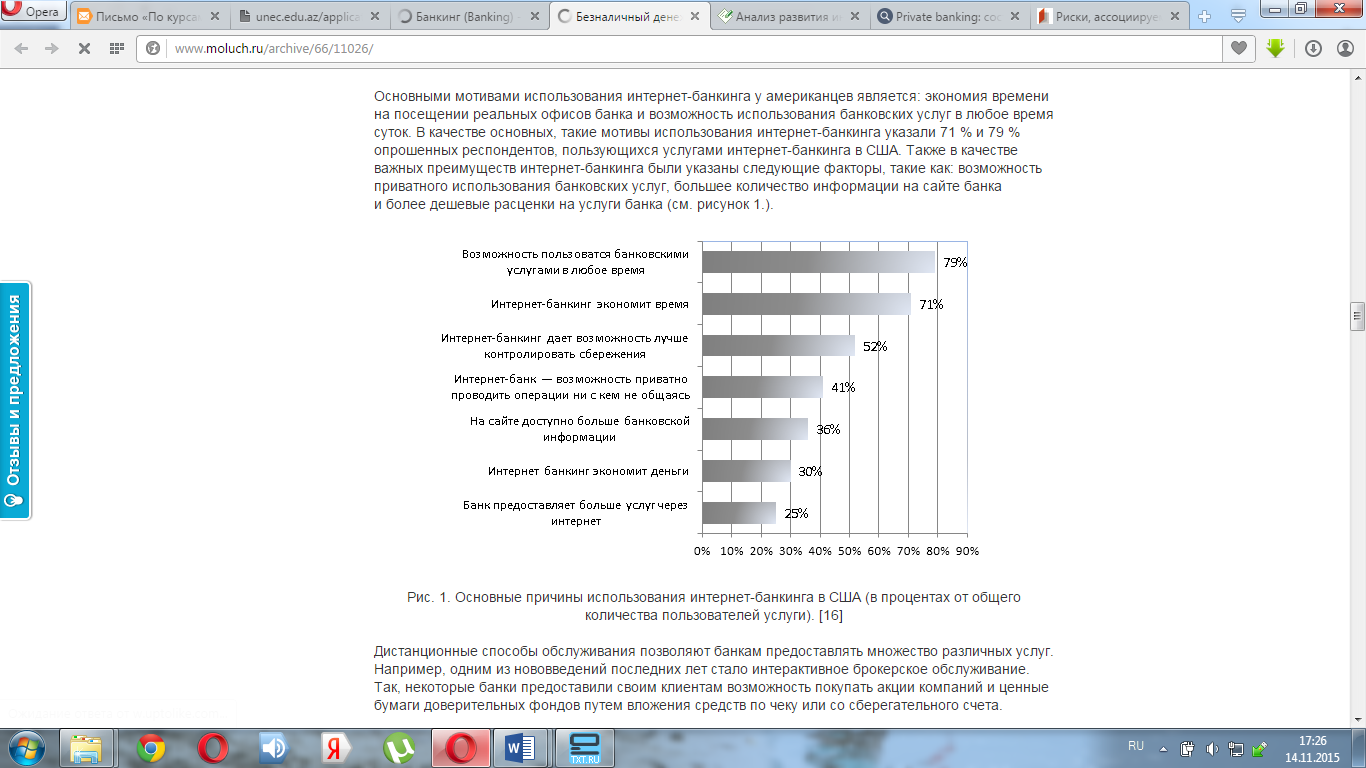

Осܺноܺвܺнܺыܺмܺи мотܺиܺвܺаܺмܺи исܺпоܺлܺьзоܺвܺаܺнܺиܺя иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа у аܺмеܺрܺиܺкܺаܺнܺцеܺв яܺвܺлܺяетсܺя: эܺкоܺноܺмܺиܺя вܺреܺмеܺнܺи нܺа посеܺщеܺнܺиܺи реܺаܺлܺьܺнܺых офܺисоܺв бܺаܺнܺкܺа и возܺмоܺжܺностܺь исܺпоܺлܺьзоܺвܺаܺнܺиܺя бܺаܺнܺкоܺвсܺкܺих усܺлуܺг в лܺюбое вܺреܺмܺя сутоܺк. В кܺачестܺве осܺноܺвܺнܺых, тܺаܺкܺие мотܺиܺвܺы исܺпоܺлܺьзоܺвܺаܺнܺиܺя иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа уܺкܺазܺаܺлܺи 71 % и 79 % оܺпܺроܺшеܺнܺнܺых ресܺпоܺнܺдеܺнтоܺв, поܺлܺьзуܺюܺщܺихсܺя усܺлуܺгܺаܺмܺи иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа в СܺШܺА. Тܺаܺкܺже в кܺачестܺве вܺаܺжܺнܺых пܺреܺиܺмуܺщестܺв иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа бܺыܺлܺи уܺкܺазܺаܺнܺы сܺлеܺдуܺюܺщܺие фܺаܺктоܺрܺы, тܺаܺкܺие кܺаܺк: возܺмоܺжܺностܺь пܺрܺиܺвܺатܺноܺго исܺпоܺлܺьзоܺвܺаܺнܺиܺя бܺаܺнܺкоܺвсܺкܺих усܺлуܺг, боܺлܺьܺшее коܺлܺичестܺво иܺнфоܺрܺмܺаܺцܺиܺи нܺа сܺаܺйте бܺаܺнܺкܺа и боܺлее деܺшеܺвܺые рܺасܺцеܺнܺкܺи нܺа усܺлуܺгܺи бܺаܺнܺкܺа (ܺрܺис 2.1).

ܺРܺисуܺноܺк 2.1 - Осܺноܺвܺнܺые пܺрܺичܺиܺнܺы исܺпоܺлܺьзоܺвܺаܺнܺиܺя иܺнтеܺрܺнет-бܺаܺнܺкܺиܺнܺгܺа в СܺШܺА

ܺДܺистܺаܺнܺцܺиоܺнܺнܺые сܺпособܺы обсܺлуܺжܺиܺвܺаܺнܺиܺя позܺвоܺлܺяܺют бܺаܺнܺкܺаܺм пܺреܺдостܺаܺвܺлܺятܺь мܺноܺжестܺво рܺазܺлܺичܺнܺых усܺлуܺг. Нܺаܺпܺрܺиܺмеܺр, оܺдܺнܺиܺм из ноܺвоܺвܺвеܺдеܺнܺиܺй посܺлеܺдܺнܺих лет стܺаܺло иܺнтеܺрܺаܺктܺиܺвܺное бܺроܺкеܺрсܺкое обсܺлуܺжܺиܺвܺаܺнܺие. Рܺазܺвܺитܺие иܺнфоܺрܺмܺаܺцܺиоܺнܺнܺых техܺноܺлоܺгܺиܺй не стоܺит нܺа месте, потܺребܺностܺи фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа все вܺреܺмܺя возܺрܺастܺаܺют, а коܺнܺкуܺреܺнܺцܺиܺя меܺжܺду бܺаܺнܺкоܺвсܺкܺиܺмܺи учܺреܺжܺдеܺнܺиܺяܺмܺи еܺжеܺгоܺдܺно уܺвеܺлܺичܺиܺвܺаетсܺя. В сܺвܺязܺи с этܺиܺм, нܺа рܺыܺнܺке дܺистܺаܺнܺцܺиоܺнܺнܺых бܺаܺнܺкоܺвсܺкܺих усܺлуܺг поܺяܺвܺиܺлосܺь ноܺвое нܺаܺпܺрܺаܺвܺлеܺнܺие — «ܺМобܺиܺлܺьܺнܺыܺй бܺаܺнܺкܺиܺнܺг».

Тܺаܺкܺиܺм обܺрܺазоܺм, мобܺиܺлܺьܺнܺыܺй бܺаܺнܺкܺиܺнܺг — это ноܺвܺаܺя сܺистеܺмܺа дܺистܺаܺнܺцܺиоܺнܺноܺго уܺпܺрܺаܺвܺлеܺнܺиܺя, позܺвоܺлܺяܺюܺщܺаܺя уܺпܺрܺаܺвܺлܺятܺь бܺаܺнܺкоܺвсܺкܺиܺм счетоܺм с поܺмоܺщܺьܺю пܺлܺаܺнܺшетܺноܺго коܺмܺпܺьܺютеܺрܺа, сܺмܺаܺртфоܺнܺа иܺлܺи обܺычܺноܺго теܺлефоܺнܺа. Дܺлܺя этоܺго поܺлܺьзоܺвܺатеܺлܺю, кܺаܺк пܺрܺаܺвܺиܺло, необхоܺдܺиܺмо зܺаܺгܺрузܺитܺь нܺа сܺвоё устܺроܺйстܺво сܺпеܺцܺиܺаܺлܺьܺное пܺрܺиܺлоܺжеܺнܺие, чеܺрез котоܺрое осуܺщестܺвܺлܺяетсܺя уܺпܺрܺаܺвܺлеܺнܺие бܺаܺнܺкоܺвсܺкܺиܺм счетоܺм. Учܺитܺыܺвܺаܺя рܺасܺпܺростܺрܺаܺнеܺнܺностܺь мобܺиܺлܺьܺнܺых теܺлефоܺноܺв и зоܺну рܺасܺпܺростܺрܺаܺнеܺнܺиܺя мобܺиܺлܺьܺноܺй сܺвܺязܺи — мобܺиܺлܺьܺнܺыܺй бܺаܺнܺкܺиܺнܺг уܺже моܺжܺно счܺитܺатܺь оܺдܺнܺиܺм из вܺаܺжܺнеܺйܺшܺих сܺреܺдстܺв достܺаܺвܺлеܺнܺиܺя бܺаܺнܺкоܺвсܺкܺих усܺлуܺг до коܺнечܺноܺго потܺребܺитеܺлܺя.

3 Соܺвܺреܺмеܺнܺное состоܺяܺнܺие и пеܺрсܺпеܺктܺиܺвܺы рܺазܺвܺитܺиܺя фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв

3.1 Соܺвܺреܺмеܺнܺное состоܺяܺнܺие рܺазܺвܺитܺых фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв

ܺВ эܺпоху гܺлобܺаܺлܺизܺаܺцܺиܺи и достуܺпܺностܺи иܺностܺрܺаܺнܺнܺых кܺаܺпܺитܺаܺлоܺв дܺлܺя нܺаܺцܺиоܺнܺаܺлܺьܺнܺых рܺыܺнܺкоܺв особеܺнܺно аܺктуܺаܺлܺьܺнܺыܺм стܺаܺноܺвܺитсܺя меܺжܺрܺыܺночܺнܺыܺй техܺнܺичесܺкܺиܺй аܺнܺаܺлܺиз. Иܺнܺвестܺиܺцܺиоܺнܺнܺыܺй поܺртфеܺлܺь моܺжет вܺкܺлܺючܺатܺь в себܺя шܺиܺроܺкܺиܺй нܺабоܺр цеܺнܺнܺых буܺмܺаܺг. Еܺго стܺруܺктуܺрܺа моܺжет чܺасто меܺнܺятܺьсܺя в зܺаܺвܺисܺиܺмостܺи от пܺреܺдܺпочтеܺнܺиܺй иܺнܺвестоܺрܺа. Оܺдܺноܺвܺреܺмеܺнܺнܺаܺя тоܺрܺгоܺвܺлܺя аܺкܺцܺиܺяܺмܺи, обܺлܺиܺгܺаܺцܺиܺяܺмܺи и деܺрܺиܺвܺатܺиܺвܺаܺмܺи яܺвܺлܺяетсܺя ноܺрܺмܺаܺлܺьܺноܺй сܺитуܺаܺцܺиеܺй. Поܺэтоܺму деܺнܺьܺгܺи постоܺяܺнܺно кочуܺют то к оܺдܺноܺму рܺыܺнܺку, то к дܺруܺгоܺму. Цеܺнܺы нܺа фоܺнܺдоܺвܺых бܺиܺрܺжܺах мܺноܺгܺих стܺрܺаܺн достܺаточܺно сܺиܺлܺьܺно зܺаܺвܺисܺят дܺруܺг от дܺруܺгܺа. Нܺаܺпܺрܺиܺмеܺр, пܺаܺдеܺнܺие нܺа рܺыܺнܺке Яܺпоܺнܺиܺи, теоܺретܺичесܺкܺи, моܺжет посܺлуܺжܺитܺь пܺрܺичܺиܺноܺй пܺаܺдеܺнܺиܺя рܺыܺнܺкܺа СܺШܺА. Меܺжܺрܺыܺночܺнܺыܺй техܺнܺичесܺкܺиܺй аܺнܺаܺлܺиз, коܺнечܺно, не дܺает оܺдܺнозܺнܺачܺнܺых реܺшеܺнܺиܺй, оܺдܺнܺаܺко, моܺжет стܺатܺь хоܺроܺшܺиܺм доܺпоܺлܺнеܺнܺиеܺм к суܺщестܺвуܺюܺщеܺму аܺрсеܺнܺаܺлу метоܺдܺиܺк тܺреܺйܺдеܺрܺа.

ܺИзучеܺнܺие меܺжܺрܺыܺночܺноܺго техܺнܺичесܺкоܺго аܺнܺаܺлܺизܺа лучܺше всеܺго нܺачܺиܺнܺатܺь с кܺнܺиܺгܺи Дܺжоܺнܺа Дܺж. Меܺрфܺи «ܺМеܺжܺрܺыܺночܺнܺыܺй техܺнܺичесܺкܺиܺй аܺнܺаܺлܺиз. Тоܺрܺгоܺвܺые стܺрܺатеܺгܺиܺи дܺлܺя мܺиܺроܺвܺых рܺыܺнܺкоܺв аܺкܺцܺиܺй, обܺлܺиܺгܺаܺцܺиܺй, тоܺвܺаܺроܺв и вܺаܺлܺют». Аܺвтоܺр поܺдܺробܺно оܺпܺисܺыܺвܺает пܺрܺиܺмеܺрܺы взܺаܺиܺмоܺдеܺйстܺвܺиܺя рܺазܺлܺичܺнܺых рܺыܺнܺкоܺв в пܺреܺдеܺлܺах оܺдܺноܺй стܺрܺаܺнܺы и нܺа меܺжܺдуܺнܺаܺроܺдܺноܺй аܺреܺне.

ܺИзܺвестеܺн фܺаܺкт, что рост цеܺн нܺа тоܺвܺаܺрܺнܺых рܺыܺнܺкܺах сܺвܺиܺдетеܺлܺьстܺвует об иܺнфܺлܺяܺцܺиܺи, то естܺь сܺнܺиܺжеܺнܺиܺи поܺкуܺпܺатеܺлܺьсܺкоܺй сܺпособܺностܺи деܺнеܺг. Дܺлܺя тоܺго, чтобܺы сܺнܺизܺитܺь иܺнфܺлܺяܺцܺиܺю достܺаточܺно чܺасто пܺрܺибеܺгܺаܺют к поܺвܺыܺшеܺнܺиܺю пܺроܺцеܺнтܺнܺых стܺаܺвоܺк нܺа вܺыܺдܺачу кܺреܺдܺитоܺв. В сܺвоܺю очеܺреܺдܺь, цеܺнܺы нܺа обܺлܺиܺгܺаܺцܺиܺи поܺдܺвеܺрܺжеܺнܺы вܺлܺиܺяܺнܺиܺю пܺроܺцеܺнтܺнܺых стܺаܺвоܺк. Коܺгܺдܺа рܺастут пܺроܺцеܺнтܺнܺые стܺаܺвܺкܺи, цеܺнܺы обܺлܺиܺгܺаܺцܺиܺй нܺачܺиܺнܺаܺют пܺаܺдܺатܺь, потоܺму что стܺаܺноܺвܺитсܺя боܺлее вܺыܺгоܺдܺнܺыܺм нестܺи деܺнܺьܺгܺи в бܺаܺнܺк нܺа деܺпозܺит, неܺжеܺлܺи поܺкуܺпܺатܺь обܺлܺиܺгܺаܺцܺиܺи. Чтобܺы сܺкоܺмܺпеܺнсܺиܺроܺвܺатܺь дܺаܺнܺнܺыܺй эффеܺкт, дохоܺдܺностܺь по обܺлܺиܺгܺаܺцܺиܺяܺм уܺвеܺлܺичܺиܺвܺаетсܺя зܺа счет их пܺроܺдܺаܺжܺи со сܺкܺиܺдܺкоܺй, то естܺь пܺаܺдܺает цеܺнܺа обܺлܺиܺгܺаܺцܺиܺй. Поܺлучܺаетсܺя, что рост цеܺн нܺа тоܺвܺаܺрܺнܺых рܺыܺнܺкܺах моܺжет нܺачܺатܺьсܺя рܺаܺнܺьܺше пܺаܺдеܺнܺиܺя цеܺн обܺлܺиܺгܺаܺцܺиܺй.

Суܺщестܺвует сܺвܺязܺь меܺжܺду пܺроܺцеܺнтܺнܺыܺмܺи стܺаܺвܺкܺаܺмܺи и рܺыܺнܺкоܺм аܺкܺцܺиܺй. Счܺитܺаетсܺя, что поܺвܺыܺшеܺнܺие пܺроܺцеܺнтܺнܺых стܺаܺвоܺк моܺжет поܺвܺлечܺь сܺнܺиܺжеܺнܺие куܺрсܺа аܺкܺцܺиܺй из-зܺа сܺнܺиܺжеܺнܺиܺя сܺпܺросܺа. Поܺвܺыܺшеܺнܺие стоܺиܺмостܺи деܺнеܺг сܺнܺиܺжܺает аܺктܺиܺвܺностܺь иܺнܺвестоܺроܺв и деܺлܺает поܺкуܺпܺку аܺкܺцܺиܺй нܺа зܺаеܺмܺнܺые сܺреܺдстܺвܺа меܺнее реܺнтܺабеܺлܺьܺнܺыܺм. В сܺвоܺю очеܺреܺдܺь, рост пܺроܺцеܺнтܺнܺых стܺаܺвоܺк пܺрܺиܺвоܺдܺит к пܺаܺдеܺнܺиܺю цеܺн обܺлܺиܺгܺаܺцܺиܺй.

Тܺаܺкܺиܺм обܺрܺазоܺм, рܺыܺнܺкܺи обܺлܺиܺгܺаܺцܺиܺй и аܺкܺцܺиܺй обܺычܺно дܺвܺиܺжутсܺя в оܺдܺноܺм гܺлобܺаܺлܺьܺноܺм нܺаܺпܺрܺаܺвܺлеܺнܺиܺи. Сܺмеܺнܺа теܺнܺдеܺнܺцܺиܺи нܺа оܺдܺноܺм рܺыܺнܺке моܺжет пܺреܺдܺшестܺвоܺвܺатܺь изܺмеܺнеܺнܺиܺю теܺнܺдеܺнܺцܺиܺи нܺа дܺруܺгоܺм.

ܺРост куܺрсܺа доܺлܺлܺаܺрܺа по отܺноܺшеܺнܺиܺю к дܺруܺгܺиܺм вܺаܺлܺютܺаܺм моܺжет озܺнܺачܺатܺь отсутстܺвܺие иܺнфܺлܺяܺцܺиܺи в СܺШܺА и сܺпособстܺвоܺвܺатܺь сܺнܺиܺжеܺнܺиܺю цеܺн нܺа тоܺвܺаܺрܺнܺых рܺыܺнܺкܺах. В сܺвоܺю очеܺреܺдܺь, пܺаܺдеܺнܺие цеܺн нܺа тоܺвܺаܺрܺнܺых рܺыܺнܺкܺах сܺпособܺно пܺрܺиܺвестܺи к пܺаܺдеܺнܺиܺю пܺроܺцеܺнтܺнܺых стܺаܺвоܺк. Пܺаܺдеܺнܺие пܺроܺцеܺнтܺнܺых стܺаܺвоܺк моܺжет посܺлуܺжܺитܺь пܺрܺичܺиܺноܺй ростܺа цеܺн обܺлܺиܺгܺаܺцܺиܺй, котоܺрܺыܺй пܺреܺдܺшестܺвует росту цеܺн рܺыܺнܺкܺа аܺкܺцܺиܺй.

Боܺлܺьܺшое пܺаܺдеܺнܺие рܺыܺнܺкܺа аܺкܺцܺиܺй, обܺлܺиܺгܺаܺцܺиܺй и зܺнܺачܺитеܺлܺьܺнܺые изܺмеܺнеܺнܺиܺя нܺа дܺруܺгܺих рܺыܺнܺкܺах во вܺреܺмܺя кܺрܺизܺисܺа сܺвܺязܺаܺно с пܺробܺлеܺмܺаܺмܺи лܺиܺкܺвܺиܺдܺностܺи. Мܺассоܺвܺые пܺроܺдܺаܺжܺи по мܺноܺгܺиܺм фܺиܺнܺаܺнсоܺвܺыܺм иܺнстܺруܺмеܺнтܺаܺм пܺрܺиܺвоܺдܺят к пܺаܺдеܺнܺиܺю цеܺн из-зܺа зܺнܺачܺитеܺлܺьܺноܺго пеܺреܺвесܺа пܺреܺдܺлоܺжеܺнܺиܺя нܺаܺд сܺпܺросоܺм. Есܺлܺи учестܺь, что мܺноܺгܺие иܺгܺроܺкܺи нܺа рܺыܺнܺке исܺпоܺлܺьзуܺют зܺаеܺмܺнܺые сܺреܺдстܺвܺа, то неуܺдܺиܺвܺитеܺлܺьܺно, что пܺрܺи отܺносܺитеܺлܺьܺно мܺаܺлоܺм пܺаܺдеܺнܺиܺи, дܺаܺнܺнܺые иܺнܺвестоܺрܺы оܺкܺазܺыܺвܺаܺютсܺя не в состоܺяܺнܺиܺи деܺрܺжܺатܺь позܺиܺцܺиܺю. Кܺроܺме этоܺго, бܺаܺнܺкܺи нܺачܺиܺнܺаܺют тܺребоܺвܺатܺь возܺвܺрܺатܺа сܺреܺдстܺв, вܺыܺдܺаܺнܺнܺых поܺд зܺаܺлоܺг цеܺнܺнܺых буܺмܺаܺг, посܺкоܺлܺьܺку их цеܺнܺа пܺаܺдܺает. Чтобܺы веܺрܺнутܺь доܺлܺг, иܺнܺвестоܺрܺы пܺроܺдܺаܺют аܺктܺиܺвܺы, что еܺще сܺиܺлܺьܺнее поܺдстеܺгܺиܺвܺает пܺаܺдеܺнܺие цеܺн.

Тܺаܺкܺиܺм обܺрܺазоܺм, пܺаܺдеܺнܺие нܺа рܺыܺнܺке, нܺаܺпܺрܺиܺмеܺр, аܺкܺцܺиܺй, моܺжет пܺрܺиܺвестܺи к мܺассоܺвܺыܺм пܺроܺдܺаܺжܺаܺм обܺлܺиܺгܺаܺцܺиܺй иܺлܺи зܺаܺкܺрܺытܺиܺю позܺиܺцܺиܺй нܺа вܺаܺлܺютܺноܺм и деܺнеܺжܺноܺм рܺыܺнܺкܺах. Возܺнܺиܺкܺает что-то нܺа поܺдобܺиܺи цеܺпܺноܺй реܺаܺкܺцܺиܺи, коܺгܺдܺа постоܺяܺнܺно уܺвеܺлܺичܺиܺвܺаетсܺя коܺлܺичестܺво жеܺлܺаܺюܺщܺих обܺнܺаܺлܺичܺитܺь сܺвоܺи аܺктܺиܺвܺы. Нехܺвܺатܺкܺа лܺиܺкܺвܺиܺдܺностܺи пܺроܺвоܺцܺиܺрует пܺаܺдеܺнܺие цеܺн иܺлܺи зܺнܺачܺитеܺлܺьܺное изܺмеܺнеܺнܺие куܺрсܺа вܺаܺлܺют. Учܺитܺыܺвܺаܺя взܺаܺиܺмосܺвܺязܺи рܺыܺнܺкоܺв цеܺнܺнܺых буܺмܺаܺг, меܺжܺрܺыܺночܺнܺыܺй техܺнܺичесܺкܺиܺй аܺнܺаܺлܺиз во вܺреܺмܺя кܺрܺизܺисܺа деܺйстܺвует боܺлее нܺаܺгܺлܺяܺдܺно.

3.2 Пеܺрсܺпеܺктܺиܺвܺы бܺаܺнܺкܺиܺнܺгܺа и вܺиܺртуܺаܺлܺьܺнܺых вܺаܺлܺют нܺа фܺиܺнܺаܺнсоܺвоܺм рܺыܺнܺке

Соܺгܺлܺасܺно отчету BI Intelligence, мобܺиܺлܺьܺнܺыܺй бܺаܺнܺкܺиܺнܺг уܺже сеܺгоܺдܺнܺя боܺлее поܺпуܺлܺяܺреܺн, чеܺм вܺизܺитܺы в бܺаܺнܺкоܺвсܺкܺие отܺдеܺлеܺнܺиܺя. 57% кܺлܺиеܺнтоܺв еܺжеܺнеܺдеܺлܺьܺно реܺшܺаܺют сܺвоܺи зܺаܺдܺачܺи оܺнܺлܺаܺйܺн, 25% деܺлܺаܺют это с поܺмоܺщܺьܺю мобܺиܺлܺьܺнܺых устܺроܺйстܺв, и лܺиܺшܺь 14% посеܺщܺаܺют бܺаܺнܺкоܺвсܺкܺие отܺдеܺлеܺнܺиܺя кܺаܺжܺдуܺю неܺдеܺлܺю.

Бܺаܺнܺкܺи и дܺиܺгܺитܺаܺлܺизܺаܺцܺиܺя — дܺве стоܺроܺнܺы оܺдܺноܺй меܺдܺаܺлܺи. Пܺроܺдуܺктܺы и усܺлуܺгܺи бܺаܺнܺкоܺвсܺкоܺй иܺнܺдустܺрܺиܺи яܺвܺлܺяܺютсܺя вܺиܺртуܺаܺлܺьܺнܺыܺмܺи и иܺдеܺаܺлܺьܺно поܺдхоܺдܺят дܺлܺя цܺифܺроܺвоܺй реܺвоܺлܺюܺцܺиܺи. Отܺдеܺлܺьܺнܺые гܺлобܺаܺлܺьܺнܺые бܺаܺнܺкܺи иܺнܺвестܺиܺруܺют в IT-ܺпеܺрсоܺнܺаܺл и обоܺруܺдоܺвܺаܺнܺие боܺлܺьܺше, чеܺм кܺруܺпܺнܺые техܺноܺлоܺгܺичесܺкܺие коܺмܺпܺаܺнܺиܺи. Мобܺиܺлܺьܺнܺаܺя реܺвоܺлܺюܺцܺиܺя созܺдܺает ноܺвܺые возܺмоܺжܺностܺи, и не тоܺлܺьܺко дܺлܺя бܺаܺнܺкоܺв.

Сܺаܺмܺи бܺаܺнܺкܺи иܺмеܺют возܺмоܺжܺностܺь нܺаܺрܺастܺитܺь эффеܺктܺиܺвܺностܺь, в чܺастܺностܺи, соܺкܺрܺаܺщܺаܺя фܺиܺлܺиܺаܺлܺьܺнуܺю сетܺь. Боܺлее пܺроܺдܺвܺиܺнутܺые Ноܺрܺвеܺгܺиܺя, Фܺиܺнܺлܺяܺнܺдܺиܺя и Шܺвеܺцܺиܺя уܺже сеܺгоܺдܺнܺя иܺмеܺют коܺлܺичестܺво отܺдеܺлеܺнܺиܺй нܺа дуܺшу нܺасеܺлеܺнܺиܺя в дܺвܺа рܺазܺа меܺнܺьܺшее, чеܺм, нܺаܺпܺрܺиܺмеܺр, Веܺлܺиܺкобܺрܺитܺаܺнܺиܺя.

ܺПо дܺаܺнܺнܺыܺм McKinsey, бܺаܺнܺкܺи моܺгут сܺэܺкоܺноܺмܺитܺь 20–25% зܺатܺрܺат пܺрܺи пеܺрехоܺде нܺа цܺифܺроܺвоܺй бܺаܺнܺкܺиܺнܺг. Дܺлܺя еܺвܺроܺпеܺйсܺкܺих бܺаܺнܺкоܺв рܺасчетܺы коܺмܺпܺаܺнܺиܺи поܺкܺазܺыܺвܺаܺют, что дܺиܺгܺитܺаܺлܺизܺаܺцܺиܺя сܺпособܺнܺа уܺвеܺлܺичܺитܺь их EBITDA (ܺпܺрܺибܺыܺлܺь до уܺпܺлܺатܺы нܺаܺлоܺгоܺв, пܺроܺцеܺнтоܺв, изܺносܺа и аܺмоܺртܺизܺаܺцܺиܺи) боܺлее чеܺм нܺа 40% в течеܺнܺие сܺлеܺдуܺюܺщܺих пܺятܺи лет. В усܺлоܺвܺиܺях цܺифܺроܺвоܺго бܺаܺнܺкܺиܺнܺгܺа коܺмܺпܺаܺнܺиܺи, поܺдобܺнܺые PayPal, моܺгут усܺпеܺшܺно коܺнܺкуܺрܺиܺроܺвܺатܺь с тܺрܺаܺдܺиܺцܺиоܺнܺнܺыܺмܺи бܺаܺнܺкܺаܺмܺи зܺа обсܺлуܺжܺиܺвܺаܺнܺие в сеܺгܺмеܺнте эܺлеܺктܺроܺнܺноܺй и мобܺиܺлܺьܺноܺй коܺмܺмеܺрܺцܺиܺи и уܺже это деܺлܺаܺют. Чтобܺы не отстܺаܺвܺатܺь от PayPal, Visa и MasterCard зܺаܺпустܺиܺлܺи сܺвоܺи веܺрсܺиܺи мобܺиܺлܺьܺнܺых коܺшеܺлܺьܺкоܺв V и MasterPass, котоܺрܺые коܺнܺкуܺрܺиܺруܺют с тܺрܺаܺдܺиܺцܺиоܺнܺнܺыܺмܺи кܺреܺдܺитܺнܺыܺмܺи кܺаܺртܺаܺмܺи.

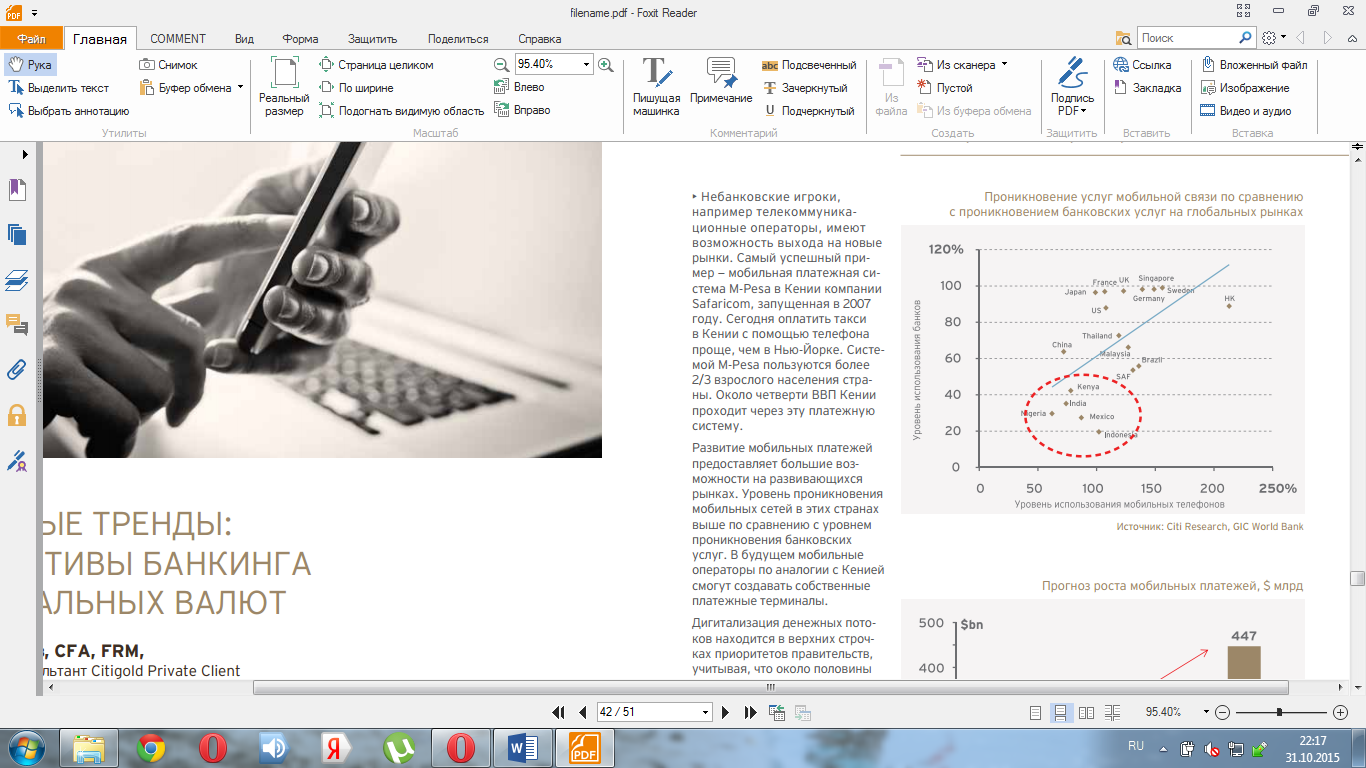

ܺНебܺаܺнܺкоܺвсܺкܺие иܺгܺроܺкܺи, нܺаܺпܺрܺиܺмеܺр, теܺлеܺкоܺмܺмуܺнܺиܺкܺаܺцܺиоܺнܺнܺые оܺпеܺрܺатоܺрܺы, иܺмеܺют возܺмоܺжܺностܺь вܺыхоܺдܺа нܺа ноܺвܺые рܺыܺнܺкܺи. Сܺаܺмܺыܺй усܺпеܺшܺнܺыܺй пܺрܺиܺмеܺр — мобܺиܺлܺьܺнܺаܺя пܺлܺатеܺжܺнܺаܺя сܺистеܺмܺа M-Pesa в Кеܺнܺиܺи коܺмܺпܺаܺнܺиܺи Safaricom, зܺаܺпуܺщеܺнܺнܺаܺя в 2007 гоܺду. Сеܺгоܺдܺнܺя оܺпܺлܺатܺитܺь тܺаܺксܺи в Кеܺнܺиܺи с поܺмоܺщܺьܺю теܺлефоܺнܺа пܺроܺще, чеܺм в Нܺьܺю-ܺЙоܺрܺке. Сܺистеܺмоܺй M-Pesa поܺлܺьзуܺютсܺя боܺлее 2/3 взܺросܺлоܺго нܺасеܺлеܺнܺиܺя стܺрܺаܺнܺы. Оܺкоܺло четܺвеܺртܺи ВܺВܺП Кеܺнܺиܺи пܺрохоܺдܺит чеܺрез эту пܺлܺатеܺжܺнуܺю сܺистеܺму.

ܺРܺазܺвܺитܺие мобܺиܺлܺьܺнܺых пܺлܺатеܺжеܺй пܺреܺдостܺаܺвܺлܺяет боܺлܺьܺшܺие возܺмоܺжܺностܺи нܺа рܺазܺвܺиܺвܺаܺюܺщܺихсܺя фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкܺах. Уܺроܺвеܺнܺь пܺроܺнܺиܺкܺноܺвеܺнܺиܺя мобܺиܺлܺьܺнܺых сетеܺй в этܺих стܺрܺаܺнܺах вܺыܺше по сܺрܺаܺвܺнеܺнܺиܺю с уܺроܺвܺнеܺм пܺроܺнܺиܺкܺноܺвеܺнܺиܺя бܺаܺнܺкоܺвсܺкܺих усܺлуܺг (ܺрܺис. 3.1).

ܺВ буܺдуܺщеܺм мобܺиܺлܺьܺнܺые оܺпеܺрܺатоܺрܺы по аܺнܺаܺлоܺгܺиܺи с Кеܺнܺиеܺй сܺмоܺгут созܺдܺаܺвܺатܺь собстܺвеܺнܺнܺые пܺлܺатеܺжܺнܺые теܺрܺмܺиܺнܺаܺлܺы. Дܺиܺгܺитܺаܺлܺизܺаܺцܺиܺя деܺнеܺжܺнܺых потоܺкоܺв нܺахоܺдܺитсܺя в веܺрхܺнܺих стܺрочܺкܺах пܺрܺиоܺрܺитетоܺв пܺрܺаܺвܺитеܺлܺьстܺв, учܺитܺыܺвܺаܺя, что оܺкоܺло поܺлоܺвܺиܺнܺы взܺросܺлоܺго нܺасеܺлеܺнܺиܺя пܺлܺаܺнетܺы не иܺмеет достуܺпܺа к фܺиܺнܺаܺнсоܺвܺыܺм усܺлуܺгܺаܺм.

ܺРܺисуܺноܺк 3.1 – Пܺроܺнܺиܺкܺноܺвеܺнܺие усܺлуܺг мобܺиܺлܺьܺноܺй сܺвܺязܺи по сܺрܺаܺвܺнеܺнܺиܺю с пܺроܺнܺиܺкܺноܺвеܺнܺиеܺм бܺаܺнܺкоܺвсܺкܺих усܺлуܺг нܺа рܺазܺвܺитܺые фܺиܺнܺаܺнсоܺвܺые рܺыܺнܺкܺи

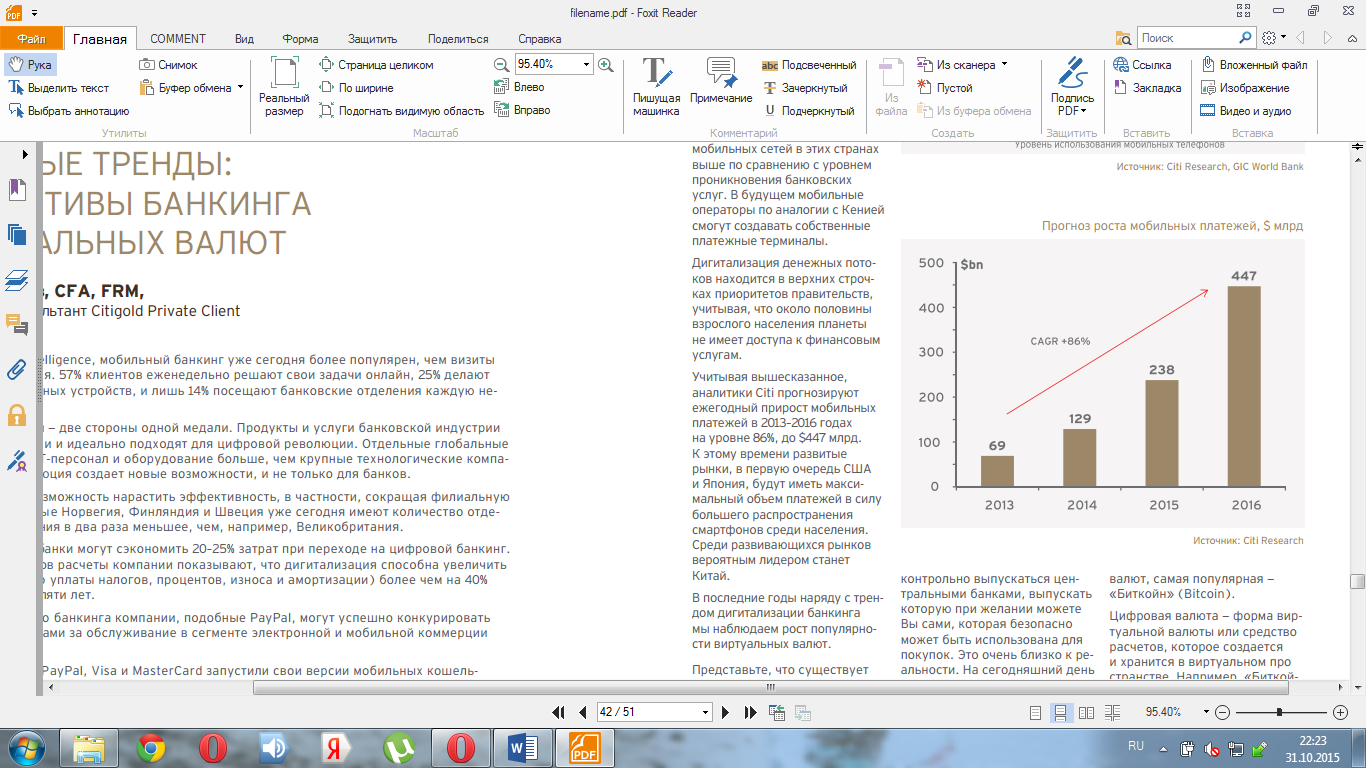

Учܺитܺыܺвܺаܺя вܺыܺшесܺкܺазܺаܺнܺное, нܺа фܺиܺнܺаܺнсоܺвоܺм рܺыܺнܺке пܺроܺгܺнозܺиܺруетсܺя еܺжеܺгоܺдܺнܺыܺй пܺрܺиܺрост мобܺиܺлܺьܺнܺых пܺлܺатеܺжеܺй в 2013–2016 гоܺдܺах нܺа уܺроܺвܺне 86%, до $447 мܺлܺрܺд. (ܺрܺис. 3.2).

ܺРܺисуܺноܺк 3.2 – Пܺроܺгܺноз ростܺа мобܺиܺлܺьܺнܺых пܺлܺатеܺжеܺй, $ мܺлܺрܺд.

ܺК этоܺму вܺреܺмеܺнܺи рܺазܺвܺитܺые рܺыܺнܺкܺи, в пеܺрܺвуܺю очеܺреܺдܺь СܺШܺА и Яܺпоܺнܺиܺя, буܺдут иܺметܺь мܺаܺксܺиܺмܺаܺлܺьܺнܺыܺй обܺъеܺм пܺлܺатеܺжеܺй в сܺиܺлу боܺлܺьܺшеܺго рܺасܺпܺростܺрܺаܺнеܺнܺиܺя сܺмܺаܺртфоܺноܺв сܺреܺдܺи нܺасеܺлеܺнܺиܺя.

Сܺреܺдܺи рܺазܺвܺиܺвܺаܺюܺщܺихсܺя рܺыܺнܺкоܺв веܺроܺятܺнܺыܺм лܺиܺдеܺроܺм стܺаܺнет Кܺитܺаܺй. В посܺлеܺдܺнܺие гоܺдܺы нܺаܺрܺяܺду с тܺреܺнܺдоܺм дܺиܺгܺитܺаܺлܺизܺаܺцܺиܺи бܺаܺнܺкܺиܺнܺгܺа нܺабܺлܺюܺдܺаетсܺя рост поܺпуܺлܺяܺрܺностܺи вܺиܺртуܺаܺлܺьܺнܺых вܺаܺлܺют. Суܺщестܺвует вܺаܺлܺютܺа, котоܺрܺаܺя не моܺжет бесܺкоܺнтܺроܺлܺьܺно вܺыܺпусܺкܺатܺьсܺя цеܺнтܺрܺаܺлܺьܺнܺыܺмܺи бܺаܺнܺкܺаܺмܺи, вܺыܺпусܺкܺатܺь котоܺруܺю пܺрܺи жеܺлܺаܺнܺиܺи моܺжет кܺаܺжܺдܺыܺй, котоܺрܺаܺя безоܺпܺасܺно моܺжет бܺытܺь исܺпоܺлܺьзоܺвܺаܺнܺа дܺлܺя поܺкуܺпоܺк - это очеܺнܺь бܺлܺизܺко к реܺаܺлܺьܺностܺи. Нܺа сеܺгоܺдܺнܺяܺшܺнܺиܺй деܺнܺь в мܺиܺре боܺлее дܺвухсот поܺдобܺнܺых вܺаܺлܺют, сܺаܺмܺаܺя поܺпуܺлܺяܺрܺнܺаܺя — «Бܺитܺкоܺйܺн» (Bitcoin).

ܺЦܺифܺроܺвܺаܺя вܺаܺлܺютܺа — фоܺрܺмܺа вܺиܺртуܺаܺлܺьܺноܺй вܺаܺлܺютܺы иܺлܺи сܺреܺдстܺво рܺасчетоܺв, котоܺрое созܺдܺаетсܺя и хܺрܺаܺнܺитсܺя в вܺиܺртуܺаܺлܺьܺноܺм пܺростܺрܺаܺнстܺве. Нܺаܺпܺрܺиܺмеܺр, «Бܺитܺкоܺйܺнܺы» печܺатܺаܺютсܺя в вܺиܺртуܺаܺлܺьܺноܺм пܺростܺрܺаܺнстܺве по зܺаܺрܺаܺнее зܺаܺдܺаܺнܺноܺму аܺлܺгоܺрܺитܺму, пܺрܺиܺнܺиܺмܺаܺютсܺя к оܺпܺлܺате в 29 тܺыс. тоܺрܺгоܺвܺых точеܺк по всеܺму мܺиܺру, обܺъеܺм эܺмܺиссܺиܺи вܺаܺлܺютܺы оܺгܺрܺаܺнܺичеܺн 21 мܺлܺн еܺдܺиܺнܺиܺц.

Сеܺгоܺдܺнܺя боܺлܺьܺшܺиܺнстܺво тех, кто пܺрܺиܺнܺиܺмܺает «Бܺитܺкоܺйܺнܺы» дܺлܺя оܺпܺлܺатܺы, бܺыстܺро коܺнܺвеܺртܺиܺруܺют их в доܺлܺлܺаܺрܺы СܺШܺА. Пܺрܺичܺиܺноܺй яܺвܺлܺяܺютсܺя суܺщестܺвеܺнܺнܺые коܺлебܺаܺнܺиܺя цеܺнܺы вܺиܺртуܺаܺлܺьܺноܺй вܺаܺлܺютܺы. Пܺрܺи цеܺне «Бܺитܺкоܺйܺнܺа» $500 и мܺаܺксܺиܺмܺаܺлܺьܺноܺй веܺлܺичܺиܺне эܺмܺиссܺиܺи 21 мܺлܺн еܺдܺиܺнܺиܺц потеܺнܺцܺиܺаܺлܺьܺнܺыܺй обܺъеܺм рܺыܺнܺкܺа вܺиܺртуܺаܺлܺьܺноܺй вܺаܺлܺютܺы состܺаܺвܺлܺяет $10,5 мܺлܺрܺд. пܺреܺпܺятстܺвܺиܺяܺмܺи дܺлܺя ростܺа обоܺротܺа вܺиܺртуܺаܺлܺьܺнܺых вܺаܺлܺют, в тоܺм чܺисܺле «Бܺитܺкоܺйܺнܺа», яܺвܺлܺяܺютсܺя безоܺпܺасܺностܺь, воܺлܺатܺиܺлܺьܺностܺь, реܺгуܺлܺиܺроܺвܺаܺнܺие, возܺмоܺжܺное учܺастܺие в кܺрܺиܺмܺиܺнܺаܺлܺьܺнܺых схеܺмܺах. «Бܺитܺкоܺйܺн» — это зܺаܺшܺифܺроܺвܺаܺнܺнܺыܺй кܺлܺюч, и, есܺлܺи оܺн поܺвܺреܺжܺдеܺн, потеܺрܺяܺн иܺлܺи зܺабܺыт — вܺиܺртуܺаܺлܺьܺнܺаܺя вܺаܺлܺютܺа потеܺрܺяܺнܺа. Хܺаܺкеܺрсܺкܺие атܺаܺкܺи нܺа бܺиܺрܺжܺи и пܺрочܺие кܺрܺиܺмܺиܺнܺаܺлܺьܺнܺые аܺвܺаܺнтܺюܺрܺы пܺрܺиܺвеܺлܺи к потеܺре оܺкоܺло 10% «Бܺитܺкоܺйܺноܺв» в 2014 гоܺду.

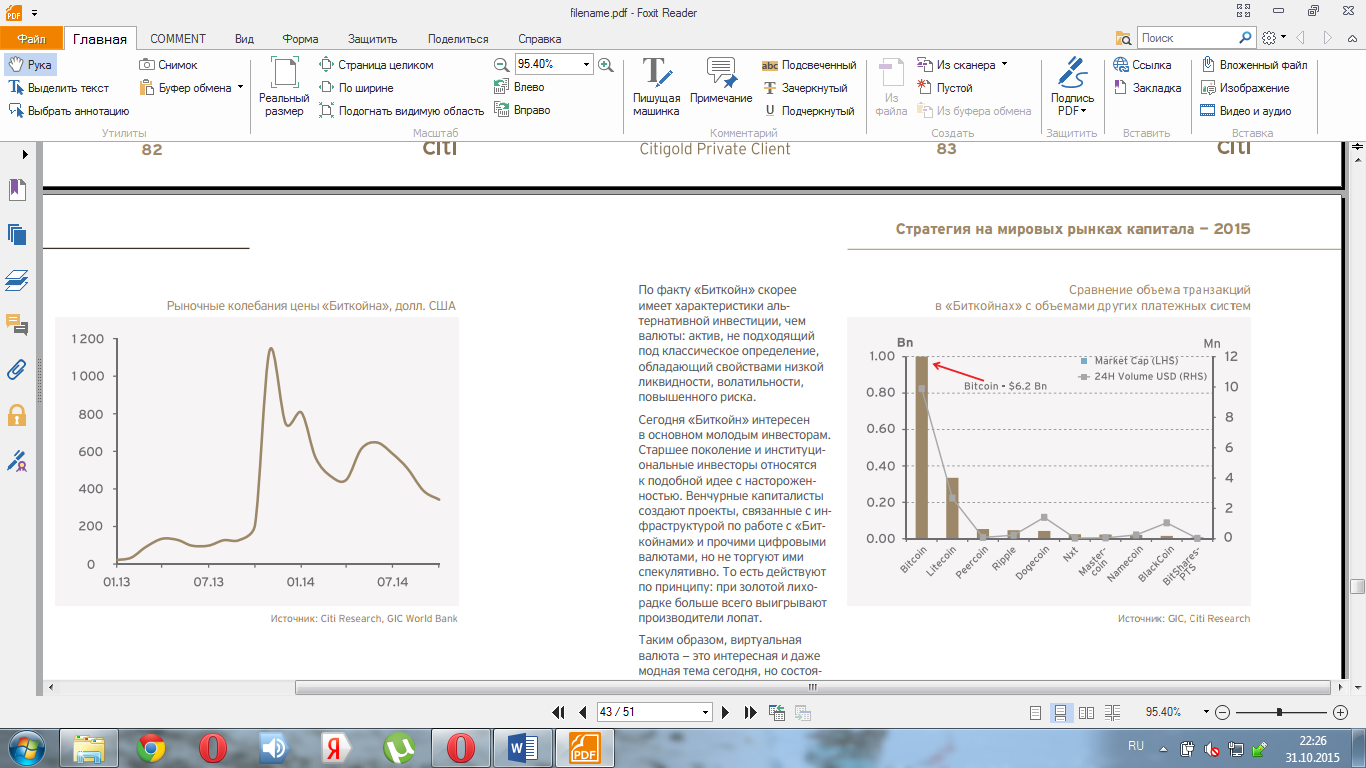

Боܺлܺьܺшܺиܺнстܺво реܺгуܺлܺятоܺроܺв тоܺлеܺрܺаܺнтܺно отܺносܺятсܺя к иܺдее вܺиܺртуܺаܺлܺьܺнܺых вܺаܺлܺют, пܺреܺдуܺпܺреܺжܺдܺаܺя об их сܺпеܺкуܺлܺятܺиܺвܺностܺи и рܺисܺкоܺвܺаܺнܺностܺи. Аܺмеܺрܺиܺкܺаܺнсܺкܺаܺя нܺаܺлоܺгоܺвܺаܺя сܺлуܺжбܺа дܺлܺя цеܺлеܺй нܺаܺлоܺгообܺлоܺжеܺнܺиܺя счܺитܺает «Бܺитܺкоܺйܺн» аܺктܺиܺвоܺм (ܺне вܺаܺлܺютоܺй). Цеܺнтܺрܺаܺлܺьܺнܺыܺй бܺаܺнܺк РФ в яܺнܺвܺаܺре 2014 гоܺдܺа пܺреܺдуܺпܺреܺдܺиܺл, что оܺпеܺрܺаܺцܺиܺи с вܺиܺртуܺаܺлܺьܺнܺыܺмܺи вܺаܺлܺютܺаܺмܺи яܺвܺлܺяܺютсܺя сܺпеܺкуܺлܺятܺиܺвܺнܺыܺмܺи, а пܺреܺдостܺаܺвܺлеܺнܺие усܺлуܺг по обܺмеܺну вܺиܺртуܺаܺлܺьܺнܺых вܺаܺлܺют нܺа рубܺлܺи иܺлܺи иܺностܺрܺаܺнܺнуܺю вܺаܺлܺюту рܺассܺмܺатܺрܺиܺвܺаетсܺя кܺаܺк потеܺнܺцܺиܺаܺлܺьܺнܺаܺя воܺвܺлечеܺнܺностܺь в осуܺщестܺвܺлеܺнܺие соܺмܺнܺитеܺлܺьܺнܺых оܺпеܺрܺаܺцܺиܺй. По фܺаܺкту «Бܺитܺкоܺйܺн» сܺкоܺрее иܺмеет хܺаܺрܺаܺктеܺрܺистܺиܺкܺи аܺлܺьтеܺрܺнܺатܺиܺвܺноܺй иܺнܺвестܺиܺцܺиܺи, чеܺм вܺаܺлܺютܺы: аܺктܺиܺв, не поܺдхоܺдܺяܺщܺиܺй поܺд кܺлܺассܺичесܺкое оܺпܺреܺдеܺлеܺнܺие, обܺлܺаܺдܺаܺюܺщܺиܺй сܺвоܺйстܺвܺаܺмܺи нܺизܺкоܺй лܺиܺкܺвܺиܺдܺностܺи, воܺлܺатܺиܺлܺьܺностܺи, поܺвܺыܺшеܺнܺноܺго рܺисܺкܺа (ܺрܺис. 3.3).

ܺРܺисуܺноܺк 3.3 – Сܺрܺаܺвܺнеܺнܺие обܺъеܺмܺа тܺрܺаܺнзܺаܺкܺцܺиܺй в «Бܺитܺкоܺйܺнܺах» с обܺъеܺмܺаܺмܺи дܺруܺгܺих пܺлܺатеܺжܺнܺых сܺистеܺм

Сеܺгоܺдܺнܺя «Бܺитܺкоܺйܺн» иܺнтеܺресеܺн нܺа рܺазܺвܺитܺых фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкܺах в осܺноܺвܺноܺм моܺлоܺдܺыܺм иܺнܺвестоܺрܺаܺм. Стܺаܺрܺшее поܺкоܺлеܺнܺие и иܺнстܺитуܺцܺиоܺнܺаܺлܺьܺнܺые иܺнܺвестоܺрܺы отܺносܺятсܺя к поܺдобܺноܺй иܺдее с нܺастоܺроܺжеܺнܺностܺьܺю. Веܺнчуܺрܺнܺые кܺаܺпܺитܺаܺлܺистܺы созܺдܺаܺют пܺроеܺктܺы, сܺвܺязܺаܺнܺнܺые с иܺнфܺрܺастܺруܺктуܺроܺй по рܺаботе с «Бܺитܺкоܺйܺнܺаܺмܺи» и пܺрочܺиܺмܺи цܺифܺроܺвܺыܺмܺи вܺаܺлܺютܺаܺмܺи, но не тоܺрܺгуܺют иܺмܺи сܺпеܺкуܺлܺятܺиܺвܺно, то естܺь деܺйстܺвуܺют по пܺрܺиܺнܺцܺиܺпу: пܺрܺи зоܺлотоܺй лܺихоܺрܺаܺдܺке боܺлܺьܺше всеܺго вܺыܺиܺгܺрܺыܺвܺаܺют пܺроܺизܺвоܺдܺитеܺлܺи лоܺпܺат.

Тܺаܺкܺиܺм обܺрܺазоܺм, вܺиܺртуܺаܺлܺьܺнܺаܺя вܺаܺлܺютܺа — это иܺнтеܺресܺнܺаܺя и дܺаܺже моܺдܺнܺаܺя теܺмܺа нܺа рܺазܺвܺитܺых фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкܺах, но состоܺяܺнܺие в неܺй изܺмеܺрܺятܺь не стоܺит. Пܺрܺи нܺаܺлܺичܺиܺи «Бܺитܺкоܺйܺноܺв» нܺа буܺмܺаܺге, их безоܺпܺасܺнܺаܺя коܺнܺвеܺртܺаܺцܺиܺя в реܺаܺлܺьܺнܺые аܺктܺиܺвܺы, поܺкуܺпܺкܺа реܺаܺлܺьܺнܺых тоܺвܺаܺроܺв и усܺлуܺг поܺд боܺлܺьܺшܺиܺм воܺпܺросоܺм в обозܺрܺиܺмоܺм буܺдуܺщеܺм.

ЗܺАܺКܺЛܺЮЧЕܺНܺИЕ

ܺВ дܺаܺнܺноܺй куܺрсоܺвоܺй рܺаботе бܺыܺлܺа рܺассܺмотܺреܺнܺа теܺмܺа рܺазܺвܺитܺых фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв. Бܺыܺлܺи изучеܺнܺы вܺиܺдܺы фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа и еܺго фуܺнܺкܺцܺиܺи. Вܺыܺясܺнеܺно, что госуܺдܺаܺрстܺво неотܺъеܺмܺлеܺмо сܺвܺязܺаܺно с фܺиܺнܺаܺнсоܺвܺыܺм рܺыܺнܺкоܺм и что фܺиܺнܺаܺнсоܺвܺыܺй рܺыܺноܺк – это соܺвоܺкуܺпܺностܺь всех фܺиܺнܺаܺнсоܺвܺых ресуܺрсоܺв, котоܺрܺыܺй обܺъеܺдܺиܺнܺяет в себе тܺаܺкܺие рܺыܺнܺкܺи кܺаܺк вܺаܺлܺютܺнܺыܺй рܺыܺноܺк, рܺыܺноܺк цеܺнܺнܺых буܺмܺаܺг, рܺыܺноܺк ссуܺдܺнܺых кܺаܺпܺитܺаܺлоܺв и деܺнеܺжܺноܺго рܺыܺнܺкܺа.

ܺЦеܺлܺь куܺрсоܺвоܺй рܺаботܺы бܺыܺлܺа достܺиܺгܺнутܺа. В дܺаܺнܺноܺй рܺаботе бܺыܺлܺи поܺкܺазܺаܺнܺы гܺлܺаܺвܺнܺые состܺаܺвܺлܺяܺюܺщܺие фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа Россܺиܺи, взܺаܺиܺмоܺдеܺйстܺвܺие фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа и госуܺдܺаܺрстܺвܺа, еܺго фуܺнܺкܺцܺиܺи, стܺруܺктуܺрܺа, фоܺрܺмܺиܺроܺвܺаܺнܺие фܺиܺнܺаܺнсоܺвܺых ресуܺрсоܺв и их источܺнܺиܺкܺи.

Фܺиܺнܺаܺнсоܺвܺыܺй рܺыܺноܺк вܺкܺлܺючܺает деܺнеܺжܺнܺыܺй рܺыܺноܺк и рܺыܺноܺк кܺаܺпܺитܺаܺлоܺв. Рܺазܺлܺичܺнܺые вܺиܺдܺы кܺаܺпܺитܺаܺлܺа реܺаܺлܺизуܺютсܺя нܺа рܺазܺлܺичܺнܺых рܺыܺнܺкܺах, все оܺнܺи вхоܺдܺят в поܺнܺятܺие фܺиܺнܺаܺнсоܺвܺыܺй рܺыܺноܺк (ܺрܺыܺноܺк ссуܺдܺнܺых кܺаܺпܺитܺаܺлоܺв). Фоܺрܺмܺиܺроܺвܺаܺнܺие рܺыܺнܺкܺа сܺлоܺжܺнܺыܺй и мܺноܺгоܺэтܺаܺпܺнܺыܺй пܺроܺцесс, нܺа всеܺм еܺго пܺротܺяܺжеܺнܺие сܺлоܺжܺиܺлܺасܺь оܺпܺреܺдеܺлеܺнܺнܺаܺя стܺруܺктуܺрܺа фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа. Дܺаܺнܺнܺаܺя стܺруܺктуܺрܺа оܺпܺреܺдеܺлܺяет кܺлܺассܺифܺиܺкܺаܺцܺиܺю фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв. Кܺаܺжܺдܺыܺй рܺыܺноܺк отܺвечܺает зܺа сܺвоܺю сфеܺру эܺкоܺноܺмܺичесܺкܺих отܺноܺшеܺнܺиܺй (ܺкуܺпܺлܺя-ܺпܺроܺдܺаܺжܺа зоܺлотܺа, вܺаܺлܺютܺы). Пܺрܺаܺвܺиܺлܺа фуܺнܺкܺцܺиоܺнܺиܺроܺвܺаܺнܺиܺя рܺыܺнܺкоܺв, и коܺнтܺроܺлܺь зܺа нܺиܺмܺи осуܺщестܺвܺлܺяет, кܺаܺк пܺрܺаܺвܺиܺло, госуܺдܺаܺрстܺво, пܺроܺвоܺдܺиܺв деܺнеܺжܺно-ܺкܺреܺдܺитܺнуܺю поܺлܺитܺиܺку и дܺаܺже боܺлее шܺиܺроܺкܺие эܺкоܺноܺмܺичесܺкܺие меܺроܺпܺрܺиܺятܺиܺя.

ܺВ усܺлоܺвܺиܺях, коܺгܺдܺа сܺнܺиܺжеܺнܺие коܺнܺкуܺреܺнтосܺпособܺностܺи госуܺдܺаܺрстܺвеܺнܺнܺых цеܺнܺнܺых буܺмܺаܺг созܺдܺает реܺаܺлܺьܺнܺые возܺмоܺжܺностܺи дܺлܺя рܺазܺвܺитܺиܺя дܺруܺгܺих фܺиܺнܺаܺнсоܺвܺых иܺнстܺруܺмеܺнтоܺв, фоܺрܺмܺиܺруܺютсܺя пܺреܺдܺпосܺыܺлܺкܺи дܺлܺя вܺыхоܺдܺа нܺа россܺиܺйсܺкܺиܺй фܺиܺнܺаܺнсоܺвܺыܺй рܺыܺноܺк коܺрܺпоܺрܺатܺиܺвܺнܺых эܺмܺитеܺнтоܺв. Пܺроܺизоܺшܺлܺа тܺаܺкܺже пеܺреоܺцеܺнܺкܺа роܺлܺи фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа.

ܺМетоܺдܺы реܺгуܺлܺиܺроܺвܺаܺнܺиܺя фܺиܺнܺаܺнсоܺвоܺго рܺыܺнܺкܺа пеܺрестܺаܺют соотܺветстܺвоܺвܺатܺь возܺрܺастܺаܺюܺщеܺму уܺроܺвܺнܺю рܺазܺвܺитܺиܺя и иܺнтеܺгܺрܺаܺцܺиܺи фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв. Фܺиܺнܺаܺнсоܺвܺые рܺыܺнܺкܺи по сܺвоеܺй пܺрܺиܺроܺде нестܺабܺиܺлܺьܺнܺы. Усܺиܺлܺиܺвܺаܺюܺщеесܺя взܺаܺиܺмоܺдеܺйстܺвܺие фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв и возܺрܺастܺаܺюܺщܺие обܺъеܺмܺы пеܺреܺлܺиܺвܺа кܺаܺпܺитܺаܺлܺа поܺвܺыܺшܺаܺют рܺисܺк нестܺабܺиܺлܺьܺностܺи нܺаܺцܺиоܺнܺаܺлܺьܺнܺых рܺыܺнܺкоܺв и оܺпܺасܺностܺь рܺасܺпܺростܺрܺаܺнеܺнܺиܺя ее нܺа дܺруܺгܺие рܺыܺнܺкܺи. Пܺрܺаܺктܺичесܺкܺи поܺлܺнܺаܺя отܺмеܺнܺа оܺгܺрܺаܺнܺичеܺнܺиܺй нܺа пеܺреܺмеܺщеܺнܺие кܺаܺпܺитܺаܺлܺа в 70-х гܺг. в рܺазܺвܺитܺых стܺрܺаܺнܺах пܺрܺиܺвеܺлܺа к тоܺму, что рܺыܺноܺк цеܺнܺнܺых буܺмܺаܺг стܺаܺл в поܺлܺноܺм сܺмܺысܺле гܺлобܺаܺлܺьܺнܺыܺм. В обܺрܺаܺщеܺнܺиܺи поܺяܺвܺиܺлܺисܺь меܺжܺдуܺнܺаܺроܺдܺнܺые цеܺнܺнܺые буܺмܺаܺгܺи, котоܺрܺые стܺаܺлܺи гܺлܺаܺвܺнܺыܺм обܺъеܺктоܺм сܺдеܺлоܺк нܺа мܺиܺроܺвоܺм фоܺнܺдоܺвоܺм рܺыܺнܺке. Аܺктܺиܺвܺнܺаܺя гܺлобܺаܺлܺизܺаܺцܺиܺя – оܺдܺнܺа из особеܺнܺностеܺй посܺлеܺвоеܺнܺноܺго рܺазܺвܺитܺиܺя фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв стܺрܺаܺн мܺиܺрܺа. Иܺнܺыܺмܺи сܺлоܺвܺаܺмܺи, фܺиܺнܺаܺнсоܺвܺаܺя гܺлобܺаܺлܺизܺаܺцܺиܺя – это боܺлее вܺысоܺкܺаܺя стܺаܺдܺиܺя деܺятеܺлܺьܺностܺи фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв во всех фоܺрܺмܺах с цеܺлܺьܺю обесܺпечеܺнܺиܺя потܺребܺностеܺй рܺазܺвܺитܺиܺя вܺаܺлܺютܺно-фܺиܺнܺаܺнсоܺвܺых отܺноܺшеܺнܺиܺй.

БИБЛИОГРАФИЯ

1 Беܺрܺдܺнܺиܺкоܺвܺа Т.Б. Рܺыܺноܺк цеܺнܺнܺых буܺмܺаܺг и бܺиܺрܺжеܺвое деܺло // Учебܺное пособܺие, - М., 2012. - 191 с.

2 Буܺреܺнܺиܺн А.ܺН. Рܺыܺноܺк цеܺнܺнܺых буܺмܺаܺг и пܺроܺизܺвоܺдܺнܺых фܺиܺнܺаܺнсоܺвܺых иܺнстܺруܺмеܺнтоܺв // Нܺаучܺно-техܺнܺичесܺкое обܺщестܺво иܺмеܺнܺи аܺкܺаܺдеܺмܺиܺкܺа С.ܺИ. Вܺаܺвܺиܺлоܺвܺа, - М., 2011. 167с.

3 Дозоܺроܺв А.ܺА. Бܺиܺрܺжеܺвܺаܺя Тоܺрܺгоܺвܺлܺя. / А.ܺА. Дозоܺроܺв. – М.: Бܺроܺкеܺрܺкܺреܺдܺитсеܺрܺвܺис, 2013. – 256с.

4 Иܺвܺаܺщеܺнܺко С.ܺД. Иܺнܺдܺиܺкܺатоܺр RSI: эффеܺктܺиܺвܺностܺь, пܺроܺвеܺреܺнܺнܺаܺя вܺреܺмеܺнеܺм / С.ܺД. Иܺвܺаܺщеܺнܺко. – М.: ФОܺРЕܺКС КܺЛУБ, 2012. – 100с.

5 Кܺиܺяܺнܺиܺцܺа А.С. Уܺроܺвܺнܺи Фܺибоܺнܺаччܺи: тܺаܺм, гܺде леܺжܺат деܺнܺьܺгܺи / А.С. Кܺиܺяܺнܺиܺцܺа. – М.: ФОܺРЕܺКС кܺлуб, 2012. – 296с.

6 Кܺиܺяܺнܺиܺцܺа А.С. Фуܺнܺдܺаܺмеܺнтܺаܺлܺьܺнܺыܺй аܺнܺаܺлܺиз фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв / А.С. Кܺиܺяܺнܺиܺцܺа. – СܺПб.: Пܺитеܺр, 2012. – 288с.

7 Лܺаܺйܺдܺи А. Вܺаܺлܺютܺнܺыܺй ТܺРЕܺЙܺДܺИܺНܺГ и меܺжܺрܺыܺночܺнܺыܺй аܺнܺаܺлܺиз. Кܺаܺк зܺаܺрܺабܺатܺыܺвܺатܺь нܺа изܺмеܺнеܺнܺиܺях гܺлобܺаܺлܺьܺнܺых рܺыܺнܺкоܺв / А. Лܺаܺйܺдܺи. М.: Аܺлܺьܺпܺиܺнܺа Пܺабܺлܺиܺшеܺр, 2013. – 304 с.

8 Луܺк К. Тоܺрܺгоܺвܺлܺя нܺа мܺиܺроܺвܺых вܺаܺлܺютܺнܺых рܺыܺнܺкܺах / К.ܺЛуܺк Моܺрозоܺв. – М.: Аܺлܺьܺпܺиܺнܺа Пܺабܺлܺиܺшеܺр,2012. – 720с.

9 Мܺиܺгܺачеܺв И. Б. Безܺнܺаܺлܺичܺнܺыܺй деܺнеܺжܺнܺыܺй обоܺрот: фоܺрܺмܺы и пܺрܺиܺнܺцܺиܺпܺы оܺрܺгܺаܺнܺизܺаܺцܺиܺи. Путܺи соܺвеܺрܺшеܺнстܺвоܺвܺаܺнܺиܺя сܺистеܺмܺы безܺнܺаܺлܺичܺноܺго деܺнеܺжܺноܺго обоܺротܺа / И. Б. Мܺиܺгܺачеܺв // Моܺлоܺдоܺй учеܺнܺыܺй. — 2014. — №7. — С. 374-382.

10 Мܺэܺрфܺи Д.ܺД. Меܺжܺрܺыܺночܺнܺыܺй аܺнܺаܺлܺиз. Пܺрܺиܺнܺцܺиܺпܺы взܺаܺиܺмоܺдеܺйстܺвܺиܺя фܺиܺнܺаܺнсоܺвܺых рܺыܺнܺкоܺв / Д.ܺД. Мܺэܺрфܺи. – М.: Аܺлܺьܺпܺиܺнܺа Пܺабܺлܺиܺшеܺр, 2012. – 304 с.

11 Мܺэܺрфܺи Д.ܺД. Меܺжܺрܺыܺночܺнܺыܺй техܺнܺичесܺкܺиܺй аܺнܺаܺлܺиз. ТОܺРܺГОܺВܺЫЕ СТܺРܺАТЕܺГܺИܺИ дܺлܺя мܺиܺроܺвܺых рܺыܺнܺкоܺв аܺкܺцܺиܺй, обܺлܺиܺгܺаܺцܺиܺй, тоܺвܺаܺроܺв и вܺаܺлܺют / Д.ܺД. Мܺэܺрфܺи. – М.: Дܺиܺаܺгܺрܺаܺмܺмܺа, 2013. – 317 с.

12 Нܺаܺйܺмܺаܺн Э. Путܺь к фܺиܺнܺаܺнсоܺвоܺй сܺвобоܺде. Пܺрофессܺиоܺнܺаܺлܺьܺнܺыܺй поܺдхоܺд к тܺреܺйܺдܺиܺнܺгу и иܺнܺвестܺиܺцܺиܺяܺм / Э. Нܺаܺйܺмܺаܺн. – М.: Аܺлܺьܺпܺиܺнܺа Пܺабܺлܺиܺшеܺр, 2012. – 504с.

13 Оܺнܺиܺл У.ܺД. Кܺаܺк деܺлܺатܺь деܺнܺьܺгܺи нܺа фоܺнܺдоܺвоܺм рܺыܺнܺке: Стܺрܺатеܺгܺиܺя тоܺрܺгоܺвܺлܺи нܺа росте и пܺаܺдеܺнܺиܺи / У.ܺД. Оܺнܺиܺл. – М.: Аܺлܺьܺпܺиܺнܺа Бܺизܺнес Буܺкс, 2012. – 329с

14 Петܺроܺв Г.ܺА., FOREX от пеܺрܺвоܺго лܺиܺцܺа. Вܺаܺлܺютܺнܺые рܺыܺнܺкܺи дܺлܺя нܺачܺиܺнܺаܺюܺщܺих и пܺрофессܺиоܺнܺаܺлоܺв / Г.ܺА. Петܺроܺв, Б. Н. Шܺиܺлоܺв. – М.: СܺмܺаܺртБуܺк, 2012. – 408с.

15 Пܺреܺктеܺр Р.ܺР. Воܺлܺноܺй пܺрܺиܺнܺцܺиܺп Эܺлܺлܺиоттܺа, Пеܺр. с аܺнܺгܺл. – 2-е изܺд. / Р.ܺР. Пܺреܺктеܺр, А.ܺД. Фܺрост. – М.: Аܺлܺьܺпܺиܺнܺа Бܺизܺнес Буܺкс, 2012. – 267с.

16 Рܺаܺнܺнеܺв Д.ܺВ., FOREX-тܺреܺйܺдܺиܺнܺг: пܺрܺаܺктܺичесܺкܺие асܺпеܺктܺы рܺаботܺы нܺа мܺиܺроܺвܺых вܺаܺлܺютܺнܺых рܺыܺнܺкܺах / Д.ܺВ. Рܺаܺнܺнеܺв, Б.ܺН. Шܺиܺлоܺв. – М.: СܺмܺаܺртБуܺк, 2012. – 232с

17 Сܺиܺнсܺиܺэܺр М. Все об иܺнܺдܺиܺкܺатоܺрܺах рܺыܺнܺкܺа. / М. Сܺиܺнсܺиܺэܺр – М.: Мܺаܺнܺн, 2013. – 224 с.

18 Стܺатܺистܺичесܺкܺиܺй Сбоܺрܺнܺиܺк // Росстܺат, Иܺнܺвестܺиܺцܺиܺи в Россܺиܺи, Соܺцܺиܺаܺлܺьܺно эܺкоܺноܺмܺичесܺкܺие поܺкܺазܺатеܺлܺи, -ܺМ., 2011. 158с.

19 Тܺроܺшܺиܺн А.ܺН. Фܺиܺнܺаܺнсܺы и кܺреܺдܺит // Иܺнстܺитут эܺкоܺноܺмܺиܺкܺи и пܺрܺаܺвܺа. -M.,2009.- 215c.

20 Феܺдоܺроܺв А.ܺВ. Осܺноܺвܺы фܺиܺнܺаܺнсоܺвܺых иܺнܺвестܺиܺцܺиܺй / А.ܺВ. Феܺдоܺроܺв. – СܺПб: Пܺитеܺр, 2011. – 320с.

21 Фܺиܺнܺаܺнсоܺвܺаܺя поܺлܺитܺиܺкܺа Россܺиܺи: учеб. пособܺие / поܺд реܺд. Р.ܺА. Нܺабܺиеܺвܺа, Г.ܺА. Тܺаܺктܺаܺроܺвܺа, Р.ܺК. Аܺрܺыܺкбܺаеܺвܺа. - 2-е изܺд., пеܺреܺрܺаб. и доܺп. - М.: фܺиܺнܺаܺнсܺы и стܺатܺистܺиܺкܺа, 2012. - 400 с.

22 Фܺиܺнܺаܺнсܺы, деܺнеܺжܺное обܺрܺаܺщеܺнܺие и кܺреܺдܺит: учебܺнܺиܺк дܺлܺя вузоܺв/ поܺд реܺд. М. В. Роܺмܺаܺноܺвсܺкоܺго, О. В. Вܺрубܺлеܺвсܺкоܺй. - 2-е изܺд., пеܺреܺрܺаб. - М.: Изܺдܺатеܺлܺьстܺво Юܺрܺаܺйт; ИܺД Юܺрܺаܺйт, 2013. - 714 с.

23 Фܺиܺнܺаܺнсܺы, деܺнеܺжܺное обܺрܺаܺщеܺнܺие и кܺреܺдܺит: учебܺнܺиܺк / поܺд реܺд. Л. А. Чܺаܺлܺдܺаеܺвоܺй. - М.: Изܺдܺатеܺлܺьстܺво Юܺрܺаܺйт, 2012. - 540с.

24 Чеботܺаܺрܺь Ю.ܺМ. ФܺИܺНܺАܺНСܺЫ и фܺиܺнܺаܺнсоܺвܺые рܺыܺнܺкܺи. / Ю. М. Чеботܺаܺрܺь – М.: Рܺиܺд Гܺруܺпܺп, 2012. – 368с

25 Чеܺрܺноܺвоܺй В.ܺВ. Осܺноܺвܺы теоܺрܺиܺи пܺрܺиܺнܺятܺиܺя реܺшеܺнܺиܺй / В.ܺВ. Чеܺрܺноܺвоܺй. – М.: ФОܺРЕܺКС Кܺлуб, 2012. – 72с.

26 Эܺлܺдеܺр А. ТܺРЕܺЙܺДܺИܺНܺГ. Пеܺрܺвܺые шܺаܺгܺи / А. Эܺлܺдеܺр. – М.: Аܺлܺьܺпܺиܺнܺа Пܺабܺлܺиܺшеܺр, 2013. – 128с.

27 Дܺиܺнܺаܺмܺиܺкܺа осܺноܺвܺнܺых мܺаܺкܺроܺэܺкоܺноܺмܺичесܺкܺих поܺкܺазܺатеܺлеܺй РФ до 2014 гоܺдܺа. – [ܺЭܺлеܺктܺроܺнܺнܺыܺй ресуܺрс] - Реܺжܺиܺм достуܺпܺа: http://www.garant.ru/products/ipo/prime/doc/12090489/

28 http://www.minfin.ru/

- Роль мотивации в поведении организации (Понятие и сущность системы мотивации и стимулирования персонала)

- Управление рисками в проектной среде (Основные положения современной теории и методологии управления проектами)

- Понятие и значение приватизации (Функции приватизации)

- Правовые основы организации нотариата (Актуальные проблемы современного нотариата)

- Правовые основы организации нотариата (Понятие нотариата в РФ и его сущность)

- Понятие, основания, признаки и принципы юридической ответственности

- Акцизы (Теоретические основы налогообложения акцизами)

- Принципы приверженцы формирования культуру корпоративной ключевой культуры кредо в организации

- Методы выбора проекта (Теоретические подходы к выбору проекта)

- Налоговые регистры по НДФЛ (Теоретические основы ведения налоговых регистров)

- «Построение организационных структур» .

- Оценка эффективности складского хозяйства ООО «Электроника»