Сущность и основные понятия мотивации и стимулирования труда

Содержание:

ВВЕДЕНИЕ

Государственная служба – это социально-правовой институт, который играет важную роль в достижении общенациональных целей в механизме управления государством.

Устойчивое экономическое развитие страны напрямую зависит от эффективности государственного управления, которое, в свою очередь, определяется слаженной работой и высоким уровнем профессионализма государственных служащих. Именно государственные служащие принимают решения, влияющих на судьбу страны, участвуют в формировании общенациональных целей и приоритетов, а также реализуют, координируют и осуществляют мониторинг государственной политики.

На сегодняшний день ощущается потребность в поиске новых подходов к мотивации и стимулированию труда государственных гражданских служащих, чтоб обеспечить высокие темпы социально-экономического развития государства, что и обуславливает актуальность данного исследования.

Цель исследования заключается в выявлении проблем и исследовании перспектив развития системы мотивации и стимулирования труда государственных гражданских служащих.

Чтоб достичь поставленной цели необходимо решить следующие задачи:

1. Рассмотреть сущность мотивации и стимулирования труда.

2. Проанализировать действующую систему морального и материального стимулирования государственных гражданских служащих.

3. Выявить проблемы мотивации и стимулирования труда государственных гражданских служащих.

4. Проанализировать мотивацию и стимулирования труда государственных гражданских служащих на примере Федеральной налоговой службы.

5. Выявить проблемы в системе мотивации государственных гражданских служащих в Федеральной налоговой службе РФ.

6. Разработать рекомендации по развитию системы мотивации труда государственных гражданских служащих ФНС РФ.

Предмет исследования – процесс мотивации и стимулирования труда государственных гражданских служащих.

Объектом исследования выступает орган исполнительной власти – Федеральная налоговая служба РФ.

Теоретической основой исследования послужили труды отечественных авторов таких как: Васильева А.С., Жукова С.М, Кибанов А.Я., Масальская В.С., Маслова В.М., Рогов И.И., Рогожкин А., Шарин В.И., Южаков В., Яновский В.В., Зинченко Г.П. и др. Выбор данных авторов обусловлен тем, что практически все учебные программы в области управления персоналом построены на трудах данных авторов.

В работе использовались нормативные материалы Федерального закона «О государственной гражданской службе Российской Федерации», другие подзаконные акты, а также официальная информация Госслужбы РФ, Федеральной службы государственной статистики, Федеральной налоговой службы.

Методологической базой исследования являются системный и сравнительный анализ, анализ причинно-следственных связей, наблюдение, сравнение и группировка, а также использование индуктивного и дедуктивного методов научного познания.

Структура работы включает введение, две главы, заключение и список использованной литературы.

Во введении раскрывается актуальность исследуемой темы, цель и задачи исследования, предмет и объект исследования, методическая основа, структура работы.

В первой главе рассматриваются основы мотивации и стимулирования, приведены особенности морального и материального стимулирования государственных гражданских служащих, раскрыты на теоретическом уровне проблемы мотивирования государственных гражданских служащих.

Во-второй главе исследована на практике система мотивации и стимулирования государственных гражданских служащих на примере налоговых органов. Были выявленные основные проблемы стимулирования и мотивирования труда государственных гражданских служащих, осуществляющих свою профессиональную деятельность в налоговых органах и проанализированы тенденции развития мотивирования деятельности данной категории государственных гражданских служащих.

В заключении подведены итоги по проведенному исследованию и изученному теоретическому материалу.

Используемые в ходе написания работы источники отражены в списке используемой литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА ГОСУДАРСТВЕННЫХ ГРАЖДАНСКИХ СЛУЖАЩИХ

Сущность и основные понятия мотивации и стимулирования труда

Саввиди С.М. в своем труде «Совершенствование системы нематериального стимулирования» писал: «Мотивация – это процесс стимулирования самого себя и других на деятельность, направленную на достижение индивидуальных и общих целей организации».[1]

Нестеренко Е.С. писал: «Мотивация труда – совокупность движущих сил, которые побуждают человека к осуществлению определенных действий; система факторов, вызывающих активность человека и определяющих направленность его поведения»[2].

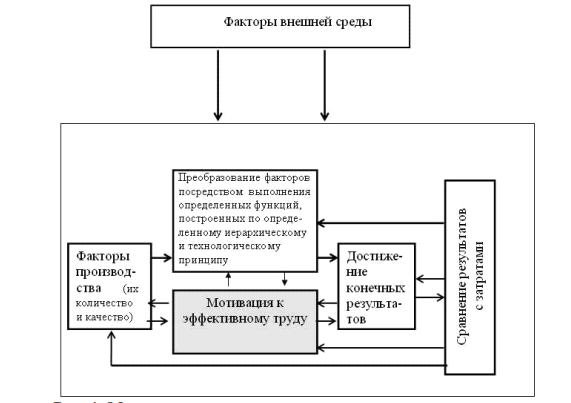

Мотивация выступает как совокупность мотивов, побуждающих сотрудников к определённым действиям. Мотивация персонала организации занимает важное место в управлении, представим это на рисунке 1.

Персонал выступает здесь – элементом управления организации, субъект – руководитель организации. Управление мотивацией сотрудников в организации осуществляется посредством разнообразных процедур и методов. В системе управления мотивацией сотрудников организации на входе находятся интересы организации и интересы персонала, на выходе – согласование целей организации и персонала.

Мотивацию сотрудников на повышение производительности труда следует строить на таких принципах, как:

1. Принцип соответствия мотивации персонала, корпоративной стратегии организации.

2. Принцип гибкости мотивации. Означающий применение в работе различных методов мотивации и видов стимулирования, что обладают способностью изменяться.

3. Принцип адаптивности мотивации к динамичной внешней среде.

4.Принцип всесторонности мотивации, говорящий о том, что мотивация сотрудников должна проводиться с учетом многофакторности проблемы[3].

Рисунок 1 - Место мотивации в системе управления предприятием[4]

Эффективность мотивации персонала в организации характеризуют следующие показатели:

– приверженность и лояльность персонала к организации;

– продуктивность деятельности персонала и удовлетворенность своим трудом;

– заинтересованность персонала в конечном результате;

– привлекательность организации на рынке труда[5].

При правильном построении мотивации персонала, перечисленные показатели можно будет регулировать в соответствии с планами организации, а также сбалансировать текучесть кадров, спрогнозировать развитие сферы деятельности организации и повысить эффективность работы персонала. Главной задачей при построении эффективной мотивации персонала является выработка и закрепление необходимого поведения сотрудников для достижения целей организации.

Все методы мотивации персонала подразделяют на два направления: материальные методы мотивации персонала и нематериальные методы мотивации персонала.

Материальные методы мотивации связаны с финансовой составляющей. Данные методы подразделяются на две большие группы.

- поощряющие методы (премии, надбавки, бонусы, скидки);

- методы системы штрафов.

Нематериальные методы мотивации не предполагают изменение оплаты труда, но при этом способствуют улучшению производительности труда. Например, благоприятный климат в коллективе; обучение за счет компании; карьерный рост; спортивные и культурные мероприятия в коллективе; имидж компании; личная или публичная похвала руководства.

Согласно Долгову Е.В. «Стимулирование – это метод воздействия на трудовое поведение с помощью поощрения и санкций, которые призваны обеспечивать либо повиновение человека вообще, либо целенаправленность его действий путем ограничения или, наоборот, улучшения возможностей удовлетворения потребностей»[6]. Таким образом, под стимулированием он понимает процесс воздействия на человека посредством внешнего предмета, побуждающего человека к определенным действиям, в которых заинтересован инициатор стимулирующего воздействия.

Выделяют следующие цели стимулирования труда персонала:

1. привлечение персонала в организацию;

2. сохранение сотрудников организации, т.е. борьба с текучестью кадров;

3. стимулирование производительности труда.

В современных экономических условиях стимулирование работы персонала является важной составляющей эффективной деятельности организации.

Сегодня различные организации используют следующие элементы стимулирования: повышение заработанной платы; расширение должностных функций; предоставление оплачиваемого отпуска; оплата социальных услуг; неформальное выражение благодарности; доверие руководства; гибкий график работы; предоставление удаленной работы; приобретение жилья; другие[7].

Таким образом, мотивация – это внутреннее побуждение сотрудника к эффективной деятельности с целью удовлетворения имеющихся личных потребностей.

Стимулирование – это подталкивание человека к трудовой деятельности. В свою очередь, стимулирование труда представляет собой использование различных методов воздействия на трудовую деятельность работников.

Мотивацию сотрудников на повышение производительности труда следует строить на таких принципах, как:

1. Принцип соответствия мотивации персонала, корпоративной стратегии организации.

2. Принцип гибкости мотивации. Означающий применение в работе различных методов мотивации и видов стимулирования, что обладают способностью изменяться.

3. Принцип адаптивности мотивации к динамичной внешней среде.

4.Принцип всесторонности мотивации, говорящий о том, что мотивация сотрудников должна проводиться с учетом многофакторности проблемы[8].

Главными рычагами в мотивации сотрудников должны выступать стимулы и мотивы.

Эффективность мотивации персонала в организации характеризуют следующие показатели:

– приверженность и лояльность персонала к организации;

– продуктивность деятельности персонала и удовлетворенность своим трудом;

– заинтересованность персонала в конечном результате;

– привлекательность организации на рынке труда[9].

Все методы мотивации персонала подразделяют на два направления: материальные методы мотивации персонала и нематериальные методы мотивации персонала.

Материальные методы мотивации связаны с финансовой составляющей. Данные методы подразделяются на две большие группы.

- поощряющие методы (премии, надбавки, бонусы, скидки);

- методы системы штрафов.

Нематериальные методы мотивации не предполагают изменение оплаты труда, но при этом способствуют улучшению производительности труда. Например, благоприятный климат в коллективе; обучение за счет компании; карьерный рост; спортивные и культурные мероприятия в коллективе; имидж компании; личная или публичная похвала руководства.

Однако, ряд специалистов выделяют в отдельную группу нетрадиционные методы мотивации. К ним относят наличие на рабочем месте зоны отдыха; предоставление сотрудником права выбора; проведение конкурсов с бонусами; празднование значимых дат и событий.

Выделяют две группы теорий мотивации: содержательные и процессуальные теории. Теории содержательной мотивации анализируют факторы, что оказывают влияние на мотивацию, в основном они сфокусированы на анализе потребностей людей и их влияния на мотивацию. К ним можно отнести теорию А. Маслоу, теорию Альдерфера, теорию приобретенных потребностей МакКлелланда, теорию двух факторов Ф. Герцберга[10].

Процессуальные теории мотивации сконцентрированы на самом процессе мотивации. Общая суть данных теорий заключается в том, что человек, осознав задачи и возможное вознаграждение за их решение, соотносит эту информацию со своими потребностями, мотивационной структурой и возможностями, после чего настраивает себя на определенное поведение, совершение определенных действий, что приведут к решению стоящих перед ним целей и задач. К таким теориям относят – теорию ожиданий В.Врума, теорию мотивации Л.Портера-Э.Лоулера, теорию постановки цели Э.Лока[11].

Таким образом, существуют различные методы мотивации, но все они сводятся либо к материальному стимулированию (в виде премиальной части или применения штрафов), либо к нематериальному (различные поощрения сотрудников, что не содержат в себе финансовую составляющую, но сподвигают людей к повышению производительности труда (похвала руководства, благоприятный психологический климат в коллективе, перспективы карьерного роста, имидж организации и др.).

Далее рассмотрим мотивирование и стимулирование труда государственных служащих.

1.2. Моральное и материальное стимулирование государственных гражданских служащих

Особо остро вопрос о необходимости стимулирования труда стоит в государственной сфере. На сегодняшний день методологическая база стимулирования и мотивирования труда государственных служащих до конца еще не сформирована, в свою очередь незаконченный характер данных мер приводит к различным проблемам в области управления персоналом в государственных органах[12].

В целом под системой стимулирования труда государственных служащих понимают комплекс материальных и нематериальных мер, направленных на повышение качества труда государственных служащих.

В первую очередь, государственный служащий, как и любой другой работник за свой труд хочет получать достойную оплату труда. Однако, на сегодняшний день большинство служащих в нашей стране этим похвастаться не могут.

Для того, что компенсировать низкие должностные оклады применяются различные дополнительные выплаты. Например[13]:

1. Ежемесячная надбавка к должностному окладу за выслугу лет на государственной гражданской службе. Данная надбавка варьируется от 10 до 30%.

2. Ежемесячная надбавка к должностному окладу за особые условия государственной гражданской службы, размер такой надбавки варьируется от 60% до 200% и зависит от того, к какой группе должностей относится государственный служащий.

3. Ежемесячная процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну. Предел надбавки 5-75%, и зависит от степени секретности материалов, с которым работает государственный служащий.

4. Премии за выполнение особо важных и сложных заданий, их размер не ограничивается и определяется с учетом функций и задач, что выполняет государственный служащий.

5. Ежемесячное денежное поощрение, его размер устанавливается Указом Президента Российской Федерации от 25 июля 2006 г. № 763 «О денежном содержании федеральных государственных гражданских служащих».

6. Единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь.[14]

В государственной службе используется также система поощрений. Но для того, чтоб она действительно стимулировала, поощрения должны быть значимыми, весомыми и своевременными.

Система поощрений применяется при:

- качественном и добросовестном исполнении государственным служащим своих трудовых обязанностей;

- при особом отличии государственного служащего при прохождении службы;

- за безупречную службу;

- за выполнения заданий особой сложности и важности;

- за проявления мужества во время исполнения своих служебных обязанностей[15].

Поощрение бывает индивидуальным и коллективным. По содержанию может включать как материальные, так и моральные элементы.

К наиболее распространенным видам поощрений можно отнести:

- награждение почетной грамотой соответствующего государственного органа;

- объявление благодарности с выплатой единовременного поощрения;

- выплата единовременного поощрения.

Кроме того, возможно награждение медалями и орденами РФ, а также знаками отличия РФ и почетными званиями РФ.[16]

Помимо этого, Федеральным законом «О государственной гражданской службе Российской Федерации» представляется возможность должностного роста и права включения государственного служащего в кадровый резерв по итогам проведенной аттестации.

При премировании большое внимание уделяется:

- оценке непосредственного руководителя;

- исполнительской дисциплины государственного служащего;

-результатам реализации ведомственных планов.

- наступление контрольных (ключевых) событий – 65,8%.[17]

В целом при оценке профессиональной служебной деятельности для премирования гражданского служащего в основном используют качественные показатели. Однако и количественные показатели тоже имеют место быть, но их доля колеблется в пределах 20%.

Совсем мало в системе стимулирования труда государственных служащих уделяется социальным гарантиям и льготам.

Таким образом, в государственной системе стимулирования труда государственных служащих основная доля принадлежит материальным выплатам, однако из-за малых окладов данные выплаты носят более компенсирующий характер, чем мотивирующий и стимулирующий.

Далее мы проанализируем основные проблемы в системе мотивации и стимулирования труда государственных служащих.

1.3. Проблемы мотивации и стимулирования труда государственных гражданских служащих на современном этапе

Мотивация является важнейшим фактором, обеспечивающим эффективность и добросовестность работы государственных служащих в долгосрочной перспективе. На сегодняшний день, в гражданской службе применение различных мотивационных факторов, включающих и моральные и материальные составляющие, недооценено. Не существует системного подхода к разработке критериев мотивации государственных служащих. Это не позволяет качественно оценить потенциал отдельного государственного служащего и составить его индивидуальный карьерный план[18].

Современное состояние материального стимулирования государственных гражданских служащих в нашей стране, характеризуется:

- несоответствием предоставляемых государственных гарантий служащим государственных органов и различных категорий, в том числе уровень оплаты аналогичных должностей гражданской службы в разных государственных органах может существенно отличаться;

- отсутствием механизма предоставления ряда государственных гарантий, позволяющих сделать существующую систему понятной всем гражданским служащим, что будет способствовать повышению их мотивации к продолжению многолетней службы;

- недостаточностью объемов финансирования программ государственных гарантий, предоставляемых для гражданских служащих различных категорий и групп должностей[19].

Несоответствие уровней оплаты труда, недостаточное обеспечение государственными гарантиями служащих государственных организаций являются нарушением принципа единства условий прохождения гражданской службы. Эти принципы установлены Федеральным законом № 79-ФЗ от 27 июля 2004 года «О государственной гражданской службе Российской Федерации».

К основным факторам, что влекут долгосрочные проблемы формирования комплексной системы мотивации государственных гражданских служащих можно отнести:

- отсутствие взаимосвязи между материальной и нематериальной мотивацией;

- недостаточное использование стимулирующих возможностей оплаты труда;

- преобладание у выплат социальных гарантий компенсационного характера[20].

В системе оплаты труда на гражданской службе сложилась уникальная для мировой практики ситуация, в которой доля должностного оклада гражданского служащего составляет не больше 35% от общей суммы денежного содержания. Итоговый размер денежного содержания формируется преимущественно за счет надбавок и дополнительных выплат, сумма которых значительно превышает должностной оклад. Как результат, система надбавок и премий государственным гражданским служащим потеряла свой основной смысл. В современных условиях она носит выраженный компенсационный характер. Целью выплат является удержание государственных гражданских служащих на замещаемых должностях, а не мотивация и стимулирование к достижению высоких результатов профессиональной деятельности. Применяемая в настоящее время система оплаты труда государственных гражданских служащих не позволяет использовать актуальные кадровые инструменты в отношении государственных служащих, непосредственно оказывающих государственные услуги, и нацеливать их на качественное осуществление деятельности[21].

В итоге, сложившаяся в настоящее время ситуация характеризуется возрастающим недостатком мотивированных на служение на благо общества высококвалифицированных кадров, способных долговременно и эффективно осуществлять служебную деятельность. Особенно ощутима нехватка мотивированных молодых специалистов, ориентированных на развитие гражданской службы.[22]

Выделяют следующие основные факторы, препятствующие результативной работе государственных гражданских служащих:

- отсутствие связи между оплатой труда и фактическими результатами;

- не соответствующее современным требованиям материально-техническое обеспечение рабочих мест гражданских служащих;

- низкий уровень профессиональной квалификации работников;

- отсутствие механизмов должностного роста;

- обязательство брать дополнительные функциональные обязанности, сверхурочные нагрузки[23].

Современными приоритетами работы в системе государственной службы выступают обеспечение стабильной деятельности, возможностях профессионального развития и интересного содержания труда. Это свидетельствует о высоком уровне мотивации интеллектуального развития, профессионального совершенствования и творческой самостоятельности.[24]

Из этого следует вывод, что материальное стимулирование в современных условиях не является основным постулатом результативной деятельности гражданского служащего.

Профессиональный должностной рост, в большинстве случаев, определяется исследователями в числе главных мотивов. Он связан с более интересной и высокооплачиваемой деятельностью, властью и положением в обществе, использованием административного ресурса, а для недобросовестных служащих возможностями заняться коррупцией. Однако на государственной гражданской службе отсутствует механизмы осуществления карьерного роста.

Большинство людей строит планы на будущее. Вполне оправданно, что человек хочет получать информацию о перспективах должностного роста на государственной службе, а также необходимые для этого требования. В противном случае его мотивация минимальна.

Планирование карьеры представляет собой процесс выбора целей и решений, необходимых для их достижения. Допущение государственного гражданского служащего к процессу должностного роста осуществляется через совмещения его индивидуальных целей и целей организации. Однако в силу непрозрачности карьерной системы государственные гражданские служащие скрывают свои планы, намерения, цели. В случае открытости этой информации они рискуют столкнуться с противодействием соперников. Поэтому в реальной жизни культивируются только индивидуальные карьерные планы, носящие закрытый характер[25].

Система гражданской службы включает в себя категории и группы должностей, включающих по три классных чина каждая. Переход из одной группы в другую законодательно не регламентируется – можно проработать в одной группе должностей до пенсии. Движение по классным чинам определено Законом № 79‑ФЗ – срок службы не менее 1−2 лет, чин присваивается по результатам квалификационного экзамена. Однако, срок нахождения в одном классном чине законодательно не определен, чины внутри группы должностей практически не присваиваются, горизонтальный карьерный рост в жизни отсутствует. Оклад за классный чин составляет не более 5% денежного содержания, что не может сделать его эффективным стимулом для результативной работы[26].

Значимое место в трудовой мотивации занимают социальные гарантии. Это целый комплекс мер, наиболее существенные из них – пенсия за выслугу лет и дополнительный отпуск. Социальные гарантии мотивируют граждан поступить на гражданскую службу и оставаться на ней. Однако, в силу обязательности, гарантированной законом, они не мотивируют служащих к качественному и результативному труду. Кроме того, наиболее значимая из гарантий – пенсия за выслугу лет – как мотив оставаться на государственной службе приобретает значимость в возрасте ближе к сорока годам.

Социальные гарантии для чиновников выступают стимулом поступления на гражданскую службу, но являются обязательными и не являются действенным мотивационным инструментом служащего. Такие мотивы трудовой деятельности, как стабильность занятости и выплаты заработной платы в силу законодательных гарантий не входят в сферу показателей, подлежащих мотивационному воздействию руководителя[27].

Мотивы интересного содержания работы, повышения уровня профессионализма имеют ограничения в использовании. Работа чиновника, в большинстве своем, носит рутинный, определенный регламентом характер. Также существуют определенные ограничения для кадровой ротации.

Уровень профессионализма повышается преимущественно вместе с должностным ростом, и пребывание в одной должности более пяти лет чаще всего не может рассматриваться как мотивация роста профессионализма.[28]

На сегодняшний день в соответствии с Федеральной программой «Развитие государственной службы Российской Федерации» на 2015 – 2018 года, Правительству Российской Федерации необходимо разработать и представить в установленном порядке проекты нормативных правовых актов, направленные на повышение моральной и материальной мотивации государственных служащих.

В их числе проект дополнений и изменений к Федеральному закону от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» в части: оптимизации структуры начисления оплаты труда гражданских служащих; проект модернизации системы государственных социальных гарантий; программа присвоения классных чинов гражданской службы более высоких групп, чем соответствующие группе должностей, к которой относится замещаемая гражданским служащим должность, по итогам аттестации государственных гражданских служащих.[29]

Подводя итог, стоит отметить, что при изучении факторного влияния на управление мотивационной системой при осуществлении государственной гражданской службы, выявлены следующие закономерности: недостаточное количество инструментов мотивации, низкая эффективность их использования, необходимость развития системы как материального, так и не материального стимулирования государственных гражданских служащих. Правительство РФ для улучшения ситуации стремится реформировать существующие системы мотивации труда государственных служащих, что должно привести к улучшению ситуации.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ НА ПРИМЕРЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РФ

2.1. Характеристика мотивации и стимулирования труда сотрудников Федеральной налоговой службы РФ

Перед тем, как рассмотреть мотивацию и стимулирование труда сотрудников ФНС РФ, мы рассмотрим функции и задачи данного государственного органа.

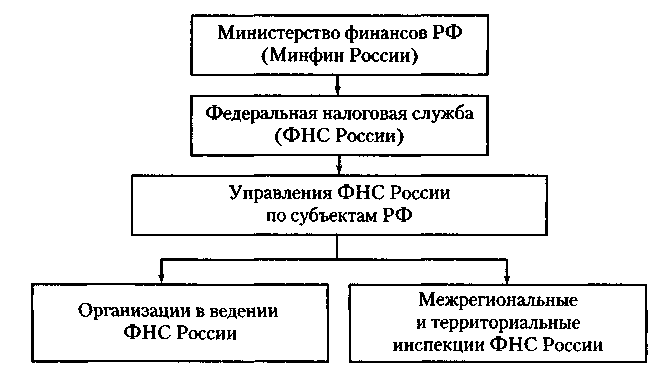

Федеральная налоговая служба России - это уполномоченный федеральный орган исполнительной власти, подведомственный Министерству финансов Российской Федерации.

Можно выделить следующие основные функции данной службы:

- контроль и надзор за соблюдением законодательства о налогах и сборах;

- контроль и надзор за правильностью исчисления налогов и сборов;

- контроль и надзор за временем и размером внесения налогов и сборов в соответствующие бюджеты;

- контроль производства и оборота этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- осуществление валютного контроля в качестве налогового агента;

- проведение государственной регистрации юридических лиц и физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств[30].

К основным целям деятельности ФНС РФ можно отнести:

1. обеспечение эффективного использования методов налогового администрирования, что направлены на мотивацию налогоплательщиков к добровольной уплате налогов;

2. формирование единой системы применения налоговых правил и поддержка налогоплательщиков в случае досудебного урегулирования споров;

3. совершенствование мер сокращения налоговой задолженности и предотвращение образования новой задолженности;

4. улучшение предоставляемых физическим и юридическим лицам услуг, через повышение налоговой грамотности, и создание благоприятных условий для уплаты налогов;

5. совершенствование процедуры регистрации юридических лиц;

6. контроль применения мер противодействию коррупции[31].

Структуру налоговой системы РФ мы представим на рисунке 2.

Рисунок 2 – структура налоговой системы РФ

В целом, отметим, что результаты работы Федеральной налоговой службы крайне важны для государства. Это обусловлено той ее функцией, которая направлена на обеспечение основных доходов бюджета. Из этих доходов в дальнейшем формируется расходная часть, в которую входят исполнение социальных обязательств, выплата социальных пособий, выплата заработных плат в бюджетной сфере, денежного довольствия военнослужащим, приравненным к ним категориям граждан, а также расходы на реализацию государственных планов для развития экономики.

Перейдем к рассмотрению мотивации и стимулирования труда сотрудников ФНС России.

В июле 2011 года руководителем федеральной налоговой службы России М.В. Мишустиным была утверждена новая Концепция кадровой политики Федеральной налоговой службы, определяющая основные направления кадровой политики в налоговых органах до 2020 года.

В данной концепции предусматривается реализация следующих мероприятий, касающихся мотивации и стимулирования труда:

- доработка и доведение до рабочих форм инструментов мотивирования сотрудников налоговых органов и федеральных государственных бюджетных учреждений, подведомственных ФНС России;

- разработка комплексных материальных и нематериальных стимулов, направленных на обеспечение качественного и производительного труда сотрудников, а также привлечение и удержание в налоговых органах молодых специалистов, вовлечение их в служебную деятельность и раскрытие их потенциалов;

- обобщить и систематизировать предложения, поступающие из разных налоговых органов и подведомственных ФНС России федеральных государственных бюджетных учреждений по системе окладов, обеспечения жильем гражданских служащих, в том числе с привлечением льготного ипотечного кредитования.[32]

Законодательной основой для данных изменений является Федеральный закон №79-ФЗ «О государственной гражданской службе Российской Федерации», который содержит в себе положения направленные на повышение мотивации государственных гражданских служащих. Например, регламентация времени труда и отдыха; регулирование фондов оплаты труда государственных служащих; предоставление государственных гарантий гражданским служащим; регулирование системы поощрения и награждения; основные принципы формирования кадрового состава гражданской службы.

Стоит сказать, что налоговые органы Российской Федерации имеют собственную базу лечебно-профилактических учреждений для своих сотрудников, а также у них осуществляется специализированное медицинское обслуживание. Для сотрудников, что состоят в профсоюзе, стоимость путевок в санатории частично компенсируется.

Согласно принятой к исполнению подпрограмме «Создание условий для обеспечения доступным и комфортным жильем граждан России» федеральная налоговая служба осуществляет реализацию государственной программы ФЦП «Жилище».

С 2009 года государственным гражданским служащим ФНС России в рамках действующей программы предоставляются субсидии на приобретение жилья. Однако, стоит отметить, что данная помощь довольно мизерна, так на 01.01.2014 года в ФНС России состояли на учете нуждающихся в жилье – 3 510 государственных гражданских служащих, однако субсидию получили только 49 государственных гражданских служащих налоговых органов.

Государственная программа «Развитие здравоохранения», утвержденная распоряжением Правительства Российской Федерации от 24.12.2012 № 2511-р, осуществляет финансирование федеральных бюджетных лечебно-профилактических учреждений, подведомственных налоговой службе России (ФБЛПУ «Поликлиника ФНС России» и санатории, санатории-профилактории ФНС России).

В 2015 году санаторно-курортным отдыхом воспользовались 18 411 сотрудников налоговых органов и членов их семей. Это на 3,3% превышает количество отдохнувших в 2014 году.

Также разработаны программы долгосрочного развития материальной базы санаторно-курортного отдыха, направленные на успешное решение задач профилактической медицины в ФБЛПУ ФНС России, способных обеспечивать высокий уровень проживания, питания и лечения.

Ежегодно дети работников ФНС России и организаций, находящихся в ведении ФНС России имеют возможность получения путевок на отдых и оздоровление.[33]

Как и многие другие организации, налоговая служба применяет систему наставничества, когда к опытному сотруднику прикрепляют молодого специалиста для ознакомления его с существующими правилами трудового распорядка, должностным регламентом, принятыми нормами взаимодействия в процессе делового общения на рабочем месте. Это позволяет новому сотруднику быстро адаптировался в коллективе, познакомиться с традициями, принятыми поведенческими нормами и корпоративной культурой.

Для служащих ФНС существуют следующие ведомственные награды:

- почетный работник ФНС России;

- отличник ФНС России;

- медали ФНС «За заслуги» I и II степеней;

- медали ФНС «За безупречную службу» I и II степеней;

- медаль ФНС «За содействие ФНС России».

Федеральная налоговая служба планирует продолжать развитие системы мотивации сотрудников налоговых органов в следующих направлениях:

- совершенствовать материальные денежные методы стимулирования;

- совершенствовать механизм профессионального развития и должностного роста;

- улучшать материально-технические и морально-психологические условия осуществления трудовой деятельности.

Организация материального стимулирования работников налоговых органов функционирует согласно Методике, которая была утверждена приказом ФНС России. В соответствии с положениями Методики, сумма материального стимулирования сотрудника определяется начальником отдела налогового органа, чьим подчиненным он является. Размер вознаграждения зависит от суммы средств, выделенной на отдел за качественно выполненные работником должностные обязанности и результаты работы.

Премии за выполнение особо важных заданий назначаются и выплачиваются согласно действующему в налоговых органах Положению о премировании на основе итогового результата работы каждого сотрудника.

Рассмотрев основные моменты системы мотивации и стимулирования государственных служащих в Федеральной налоговой службе РФ, перейдем к анализу существующих проблем в данной системе.

2.2. Выявление проблем в системе мотивации государственных служащих в Федеральной налоговой службе РФ

На сегодняшний день профессия налоговиков уже не считается одной из самых престижных, и желающих работать в Федеральной налоговой службе не так и много. Одной из основных причин является низкий доход.

Говоря о доходах, стоит отметить, что служащие Федеральной налоговой службы и ее региональных отделений получают разные деньги. По данным Росстата, средняя заработная плата служащих ФНС составляет 70 000 рублей, в тоже время данный показатель в региональных представительствах колеблется в пределах 30 000 рублей.

Таким образом, мы видим, что различия между доходами весьма существенна, и доход налоговиков, работающих на федеральном уровне более чем в два раза выше, нежели зарплата сотрудников, трудящихся в различных административных единицах РФ. Кроме того, не следует забывать и о том, что средний показатель не демонстрирует доход каждого работника в том или ином городе или районе, ввиду чего разница между доходами налоговиков в условном Ханты-Мансийском АО и Кабардино-Балкарии может доходить до десятков раз. Поэтому, несмотря на престижность профессии, в ней существует и немалое количество проблем, таких как взяточничество, нехватка кадров и т. д.

Однако, если более детально посмотреть вилку заработных плат налоговых служащих, то удивляться кадровому кризису не будет смысла. Работа в налоговых органах сопровождается большими объемами работы, большой ответственностью (ведь работа зачастую связанна с приличными денежными средствами), но и ненормированным графиком (обычным делом является задерживаться на несколько часов и приходит в выходные дни), особых льгот для данной категории государственных гражданских служащих так же не предусматривается. Все это вынуждает сотрудников с опытом увольняться, переходить в новую для них сферу, а молодые специалисты идти работать за небольшую заработную плату не торопятся. В таблице 1 мы представим сводный анализ оплаты труда на должности не требующих опыта и стажа работы по разным субъектам на основе данных Федерального портала управленческих кадров.

Таблица 1 - Вилка заработных плат молодых специалистов налоговых органов

|

Субъект РФ |

Оплата труда молодым служащим, руб. |

|

Приморский край |

12 000 – 18 000 |

|

Ставропольский край |

16 000 – 24 000 |

|

Архангельская область |

20 000 – 24 000 |

|

Краснодарский край |

12 000 – 20 000 |

|

Амурская область |

16 000 – 20 000 |

|

Брянская область |

10 000 – 12 000 |

|

Ивановская область |

12 000 – 15 500 |

|

Ленинградская область |

10 000 – 14 000 |

|

Хабаровский край |

15 000 – 23 000 |

|

Волгоградская область |

11 000 - 16 000 |

Из данной таблицы мы можем видеть насколько, разниться оплата труда молодых специалистов в налоговых службах различных субъектов, как и их размеры.

Приблизительно до 2010 года, помимо заработной платы, налоговики получали средства материального стимулирования (СМС-премии), однако тогда был принят законопроект, который не только заморозил рост заработной платы, но и убрал эту норму. Уже вскоре был принят другой закон, согласно которому зарплата государственных служащих должна была постепенно увеличиваться ежегодно, на протяжении 5 лет. Проработав лишь два года из отведенных, его действие также было приостановлено в 2014 году, в связи с наступившим финансовым кризисом, введением санкций и падением стоимости нефти. Поэтому, к сожалению, налоговикам не удается похвастаться большим доходом.

Для изучения проблем государственных гражданских служащих, в Аппарате Совета Федерации Федерального Собрания Российской Федерации было проведено исследование. По его результатам было установлено, что специалисты, работающие в налоговых органах, считают необходимым улучшить следующие виды мотивирования и стимулирования труда:

- денежное вознаграждение – 90% опрошенных;

- адекватного механизма должностного роста – 80% опрошенных;

- интересного содержания работы – 70% опрошенных;

- повышения квалификации – 70% опрошенных;

- увеличение социального пакета – 60% опрошенных;

- систему моральных поощрений – 30% опрошенных.[34]

Таким образом, на сегодняшний день в системе Федеральной налоговой службы России (ФНС России), как одного из органов государственного управления, существуют следующие основные негативные факторы:

- снижение профессионализма и качества кадрового состава в связи с текучестью кадров;

- неудовлетворенность части персонала уровнем заработной платы;

- отсутствие возможности карьерного роста.

Таким образом, в профессиональной среде ФНС присутствуют факторы, что тормозят создание позитивного профессионального поля, в первую очередь это проблемы материального характера, что было рассмотрено нами выше. А также следует выделить профессиональные перегрузки - психологические и физические, связанные с возрастающими объемами информации, уровнем принимаемой ответственности, сложностью общения с большим количеством налогоплательщиков, способствуют развитию профессиональных деструкций и снижению профессионализма.[35]

Данные обстоятельства формируют в общественном мнении, с одной стороны, отрицательный имидж государственной гражданской службы в налоговых органах, связанный с профессиональной некомпетентностью некоторых ее сотрудников, а с другой – корыстную мотивацию поступления на работу в структуру налоговых органов для достижения и реализации личных мотивов. Современная государственная гражданская служба требует развития карьерной стратегии, основанной на планировании и прогнозировании профессионального и должностного роста служащих. Основной функцией кадровой политики является поиск и использование мотивирующих факторов в данной профессиональной деятельности, и рост профессионализма работников.

Далее мы рассмотрим, как можно решить выявленные проблемы.

2.3. Развитие системы мотивации труда государственных служащих ФНС РФ

Развитие кадрового потенциала на государственной гражданской службе, в том числе и в налоговых органах должно основываться на такой системе мотивации, что будет затрагивать, как внешние, так и внутренние мотивационные факторы государственных гражданских служащих. Данная система состоит из двух подсистем. Так первая подсистема должна дополнять элементы оценки кандидатов на замещение вакантной должности на государственной гражданской службе оценкой их перспективного потенциала саморазвития как личностного, так и профессионального; способность внести новаторство в профессиональную деятельность. Вторая подсистема предполагает оценку внутренней мотивации, способствует формированию наиболее подходящую с точки зрения целей и задач государственного органа карьерную траекторию служащего. Данная траектория должна составляться с учетом квалификационных требований, что более всего совпадают с профессиональными и личностными качествами государственного служащего, и его мотивацией к повышению производительности труда.

Данная карьерная траектория должна использоваться в дальнейшем при составлении профессионального развития государственного гражданского служащего, а также рассматриваться в ходе его аттестации и включении в кадровый резерв. Кроме того, она должна определять основные формы мотивирования и стимулирования конкретно для данного государственного гражданского служащего.

Помимо этого, хорошим мотивирующим и стимулирующим фактором является разрешение государственным гражданским служащим участвовать в процессе принятия управленческих решений, а также выполнение руководством тех или иных предложений по совершенствованию деятельности отдела, или в целом налогового органа. Но, отметим, что данное предложение потребует трансформировать организационную структуру государственного органа, а также постоянного повышения квалификации государственных служащих.

Сегодня на государственной гражданской службе следует прибегать к многофакторной системе мотивации персонала. Такая система направлена на решение таких задач, как:

- модернизация системы оплаты труда государственных гражданских служащих, становление гибкой и адекватной оплаты труда зависящей от результатов профессиональной деятельности государственного гражданского служащего;

- предоставление в полной мере всех государственных социальных гарантий, а также внедрение гарантий стимулирующего характера;

- формирование системы нематериального стимулирования труда государственных гражданских служащих;

- реализация профессионального развития государственных гражданских служащих и их карьеры;

- повышение престижа государственной гражданской службы.

При применении данной системы мотивации государственные органы смогут получить следующие результаты:

- мотивационная стратегия государственного органа, будет интегрировать личностный и профессиональный потенциал государственного гражданского служащего, и своевременно выявлять необходимые для него материальные и нематериальные стимулы;

- оплата труда будет в большой степени зависеть от оценки качественных показателей труда государственного гражданского служащего, и предоставлять служащим дифференцированный «социальный пакет» государственных гарантий;

- обновленную методику формирования фонда оплаты труда, что будет учитывать направление деятельности государственного органа, а уже на основе данной методики государственный орган сможет создать свою ведомственную методику формирования фонда оплаты труда, включающую направление деятельности его структурных подразделений, отделов.

Для того чтобы сохранить и развивать кадровый потенциал налоговых органов требуется пересмотр и упрощение существующей системы мотивации и стимулирования деятельности работников с учетом служебной и региональной специфики.

Можно выделить следующие мероприятия, которые будут способствовать совершенствованию системы мотивации в налоговых органах:

- внедрить систему оценки эффективности государственного гражданского служащего его профессионального потенциала, используя её в дальнейшем при аттестации, включения сотрудника в кадровый резерв управленческих кадров, при материальном стимулировании профессиональной деятельности;

- разработать и внедрить систему бонусов, что будут завязаны на результат профессиональной деятельности государственного гражданского служащего и основываться на критерии сбалансированных показателей;

- осуществить создание коллективов, что будут работать в автономном режиме;

- разработать систему прозрачного и ясного маршрута карьерного роста.[36]

Чтоб распределить равномерно нагрузку на государственных служащих налоговых органов всех уровней необходимо разработать и утвердить соответствующие нормативы нагрузки для их использования в обоснованном комплектовании численности налоговых инспекций. Данная мера поспособствует сокращению текучести кадров в налоговых органах.[37]

Для совершенствования нематериального стимулирования можно предложить:

- усовершенствовать ведомственную наградную систему, например, включить такие медали как «За высокие показатели труда», или «За 10 (15,20,25) лет профессиональной деятельности в налоговых органах»;

- предусмотреть комнаты отдыха, в крупных учреждениях собственные столовые, а также возможность бесплатного посетить 2 раза в месяц бассейн, тренажерный зал;

- составить на каждого сотрудника карту нематериальных мотиваторов, с участием самого служащего;

- внедрить «пятиминутные» зарядки через каждые 2 рабочих часа;

- использование мотивационных речей в создании позитивного заряда и побуждение сотрудников на активный рабочий день;

-проведение систематического мониторинга лояльности государственных служащих к своему отделу, в целом налоговому органу;

- предусмотреть доску почета, при этом в принятии решения кого туда поместить будут принимать как руководители, так и сами специалисты;

- ежеквартально проводить организационные мероприятия по сплочению коллектива, креативному мышлению, формирования видения миссии и стратегии Федеральной налоговой службы;

- снимать фильмы о служебной деятельности сотрудников ФНС (фильмы-интервью, фильмы о целях и ценностях государственного органа, обучающие фильмы);

- проведение конкурсов-идей на улучшение деятельности отдела налогового органа, самого налогового органа.

Кроме того, можно предложить следующие методы и средства социального стимулирования труда государственных служащих:

- организовать и реализовать в налоговом органе практику откровенного обсуждения проблем административной работы;

- делегировать государственным гражданским служащим полномочия принятия решений, связанных с публичным оказанием услуг населению;

- способствовать чувству личной причастности и ответственности за результаты порученной работы;

- применение практики публичного признания заслуг специалистов, по средствам различных наград;

- поздравлять сотрудников с днем рождения, российскими праздниками, а также выражать признание за высокие результаты труда через СМИ.[38]

Реализация предложенных нами мероприятий поспособствует:

- снижению текучести кадров среди молодых и средневозратсных государственных гражданских служащих;

- увеличить приток молодых специалистов;

- сформировать качественный кадровый резерв управленческих кадров;

- сформировать эффективную систему мотивации труда, что будет подразумевать и рост оплаты труда;

- создать и внедрить в налоговые органы эффективную систему адаптации вновь принятых на работу государственных служащих;

- создать и внедрить эффективную систему аттестации государственных служащих и систему профессионального обучения.

Таким образом, основным принципом управления персоналом в ФНС должно стать создание мотивационного механизма по всем направлениям деятельности. Центральным звеном этого механизма должна быть ориентация на профессиональное развитие кадров и развитие карьеры государственного служащего.

ЗАКЛЮЧЕНИЕ

Мотивация – это внутреннее побуждение сотрудника к эффективной деятельности с целью удовлетворения имеющихся личных потребностей.

Данные потребности в системе мотивации носят названия – мотиваторы.

Стимулирование – это внешнее побуждение сотрудника к осуществлению им профессиональной деятельности для достижения целей стоящих перед организацией.

Для наилучшего результата профессиональной служебной деятельности государственных гражданских служащих прибегают к механизму рационального сочетания мотивов и стимулов к труду.

Механизм стимулирования труда государственных гражданских служащих предполагает ежемесячный должностной оклад, месячный оклад за классный чин, дополнительные выплаты, а так «социальный пакет».

Нами были рассмотрены системы мотивации и стимулирования труда государственных гражданских служащих, и была выявлена необходимость повышения результативности государственных гражданских служащих с учетом ориентации их на общественный интерес через введение эффективной системы мотивации, основанной на материальных и нематериальных стимулах. При этом мы отметили возрастающую роль нематериального стимулирования.

В ходе исследования было выявлено, что существующая на сегодняшний день система мотивации государственных служащих не в полной мере является действенной.

Среди наиболее значимых факторов, препятствующих результативной работе государственного служащего в Федеральной налоговой службе РФ, можно отметить следующие:

- отсутствие зависимости оплаты труда от фактических результатов;

- низкий уровень заработной платы и его разница по регионам и уровням налоговых органов;

- отсутствие механизма должностного роста;

- сверхурочные нагрузки;

- отсутствие эффективной системы повышения квалификации служащих.

При этом нами было выяснено, что основными мотивирующими факторами является материальное стимулирование и возможность карьерного роста.

Для устранения выявленных негативных факторов, нами было предложены следующие мероприятия по совершенствованию мотивации персонала налоговых органов:

- внедрить систему оценки эффективности государственного служащего его профессионального потенциала, используя её в дальнейшем при аттестации, включения сотрудника в кадровый резерв управленческих кадров, при материальном стимулировании профессиональной деятельности;

- разработать и внедрить систему бонусов, что будут завязаны на результат профессиональной деятельности государственного служащего и основываться на критерии сбалансированных показателей;

- разработать систему прозрачного и ясного маршрута карьерного роста.

- предусмотреть комнаты отдыха, в крупных учреждениях собственные столовые, а также возможность бесплатно посетить 2 раза в месяц бассейн, тренажерный зал;

-проведение систематического мониторинга лояльности государственных служащих к своему отделу, в целом налоговому органу;

- ежеквартально проводить организационные мероприятия по сплочению коллектива, креативному мышлению, формирования видения миссии и стратегии Федеральной налоговой службы;

- проведение конкурсов-идей на улучшение деятельности отдела налогового органа, самого налогового органа;

- организовать и реализовать в налоговом органе практику откровенного обсуждать проблем административной работы;

- применение практики публичного признания заслуг специалистов, по средствам различных наград и другие.

Реализация предложенных мероприятий должна поспособствовать снижению текучести кадров, притоку молодых специалистов, сформировать эффективную систему мотивации труда, создать и внедрить эффективную систему аттестации государственных служащих и систему профессионального обучения.

Реализация мотивационной стратегии, ориентированной на результаты, позволит устранить диспропорции в оплате труда государственных гражданских служащих, сделать ее более гибкой, адекватной бюджетным возможностям. Будет обеспечено полноценное предоставление должностным лицам социальных гарантий и компенсаций, необлагаемых налогом. Получит развитие социальное стимулирование посредством формирования системы поощрений и наказаний государственных гражданских служащих, вовлечение их в единый процесс непрерывного образования и должностного продвижения на основе комплексной оценки профессионального и личностного потенциала. Произойдет повышение престижа и конкурентоспособности государственной службы.

Подводя итог, можно сделать вывод, что к системе мотивации государственных служащих необходимо подходить комплексно, учитывая внутренние и внешние стимулы повышения эффективности работы индивида. Наряду с этим, система мотивации должна постоянно совершенствоваться в рамках мониторинга потребностей государственных гражданских служащих, а также учитывать оценку влияния размера вознаграждения на результативность работы.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Федеральный закон от 27.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации» // СПС «Консультант Плюс», 2016.

- Указ Президента Российской Федерации О федеральной программе «Развитие государственной службы Российской Федерации (2015 – 2018 годы)» и плане мероприятий по развитию системы государственной службы Российской Федерации до 2018 года // СПС «Консультант Плюс», 2016.

- Приказ ФНС России от 11.07.2011 г. № ММВ-7-4/436@ «Об утверждении Концепции кадровой политики Федеральной налоговой службы» // СПС «Консультант Плюс», 2016.

- Приказ от 27 апреля 2010 г. N ММВ-7-4/205@ «О структуре центрального аппарата Федеральной налоговой службы» // СПС «Консультант Плюс», 2016.

- Долгова Е.В., Дубовкина Т.П. Особенности нематериального стимулирования труда: Сборник Начало в науке материалы Всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов, посвященной 100-летию со дня рождения первого ректора Башкирского государственного университета Ш. Х. Чанбарисова. 2016.

- Жукова, С.М. Государственная служба: учебное пособие/ С.М.Жукова. – Оренбург: Оренбургский институт (филиал) Университета имени О.Е. Кутафина, 2013.

- Зайцев Г.Г. Управление человеческими ресурсами: учеб.для студ.учреждений высш.проф.образования / Г.Г.Зайцев, Г.В.Черкасская, М.Л.Бадхен. – М.: Издательский центр «Академия», 2014.

- Кабанова В.Е.В Методы нематериального стимулирования персонала как инструмент мотивации в современном менеджменте: Сборник научных статей кафедры финансового менеджмента и аудита университета ИТМО/ под ред. Сергеевой И.Г. - Санкт-Петербург, 2016.

- Кибанов, А.Я. Управление персоналом: теория и практика. Мотивация и стимулирование трудовой деятельности: учеб.-практ. пособие / А. Я. Кибанов, И. А. Баткаева, Е. А. Митрофанова и др. М.: Проспект, 2013

- Когдин А. Мотивация и стимулирование трудовой деятельности в управлении персоналом. – Самара: [б.н.], 2012.

- Маслова, В.М. Управление персоналом: учебник и практикум для академического бакалавриата/ В.М. Маслова. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015.

- Михайлина, Г.И. Управление персоналом: Учебное пособие/ Г.И. Михайлина. – 3-е изд., доп. и перераб. – М.: Издательско-торговая корпорация «Дашков и К», 2012.

- Саввиди С.М., Харисова Д.Н. Совершенствование системы нематериального стимулирования. В сборнике: Инновационное развитие России: проблемы и перспективы сборник статей III Международной научно-практической конференции. Под редакцией Т.В. Колосовой, О.А. Лузгиной. 2014. С. 93

- Яновский, В.В. Государственное и муниципальное управление. Введение в специальность: учебное пособие/В.В. Яновский, С.А. Кирсанов. – 3-е изд., стер. – М.: КНОРУС, 2013.

- Акимова, Е. Психологическое обеспечение профессионального развития / Е. Акимова // Государственная служба. 2012. № 3. – С. 12-19

- Александров, О.В. Мониторинг внедрения управления по результатам в деятельность органов государственной власти и местного самоуправления / О.В. Александров, Е.И. Добролюбова, В.Н. Южаков // Вопросы государственного и муниципального управления. 2012. № 3. – С. 42-44

- Борщевский, Г.А. Реформирование государственной службы в России: промежуточные итоги и перспективы / Г.А. Борщевский // Вопросы государственного и муниципального управления. 2014. № 2. –С. 81-88

- Васильева, А.С. Совершенствование системы стимулирования труда государственных служащих / А.С. Васильева, Е.Р. Шварцзайд // ARS ADMINISTRANDI. 2013. №2. –С.59-63

- Волкова, В.В. О механизме применения мер поощрения к государственным служащим / В.В. Волкова // Бизнес в законе. 2012. №6. – С. 108-109

- Гвоздева, М.А. Особенности стимулирования государственных служащих / М.А. Гвоздева // Современная наука: актуальные проблемы и пути их решения. 2015. №6 (19).-С. 172-175

- Горбатов С.А. Оценка эффективности деятельности государственных служащих / С.А. Горбатов // Политика, государство и право. 2014. № 11.-С. 64-66

- Зинченко, Г.П. Мотивационные стратегии государственных служащих / Г.П. Зинченко, Я.Г. Зинченко // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. №1. - С.11-15

- Золотарева Г.М. Понятие и содержание системы мотивации персонала организации // Вестник научных конференций. 2016. № 5-1 (9). –C.39-45

- Иоголевич, Н.И. Принципы государственной гражданской службы: соотношение конституционного и административного законодательства / Н.И. Иоголевич // Вестник ЮУрГУ, 2012. №43. – C.119-122

- Карпельева, Ю. А. Проблема «текучести» кадров в налоговых органах / Ю.А. Карпельева // Молодой ученый. 2015. №7. –С.72-78

- Клименко, А., Клищ, Н. Российский чиновник – задачи на сегодня / А. Клименко, Н. Клищ // Вопросы государственного и муниципального управления. 2012. № 2. – С.50-59

- Кузнецов, А.М. Некоторые аспекты моделирования кадровой работы по должностному росту государственных гражданских служащих / А.М. Кузнецов // Теория и практика общественного развития. 2014. №2. –С. 212-214

- Курбанова, А.С. Проблемы регулирования профессиональной государственной службы/ А.С. Курбанова // Пробелы в российском законодательстве. Юридический журнал. 2014. №2. – С. 188-193

- Лазукова, Е. Наем и карьера государственных служащих / Е. Лазукова // Власть. 2013. №5. – С. 100-105

- Масальская, В.С. Повышение мотивации труда государственных гражданских служащих / В.С. Масальская // Государственное и муниципальное управление в XXI веке: теория, методология, практика. 2013. №6. –С.126-132

- Морозова, Г.В. Исследование основных технологий кадровой работы в налоговых органах / Г.В. Морозова, Ю.А. Карпельева // Теория и практика общественного развития. 2015. №3. – С.244-247

- Наумчев, Д.В. Приоритетные направления работы Федеральной налоговой службы по урегулированию задолженности и обеспечению процедур банкротства / Д.В. Наумчев, В.Ю. Солдатенков // Имущественные отношения в Российской Федерации. 2013. №1(137). – С. 22-26

- Нестеренко Е.С. Материальные и нематериальные методы стимулирования труда персонала // Сборник научных трудов I международной научно-практической конференции: Формирование финансово-экономических механизмов хозяйствования. 2016, с.141

- Попадюк, Н.К. Управление продвижением государственных гражданских служащих / Н.К. Попадюк, М.К. Кривцова, Е.С. Свиридова // Международный научно-исследовательский журнал. 2013. №12-2 (19) – С. 232-237

- Рогов, И.И. Совершенствование мотивации государственных служащих в современной России / И.И. Рогов // Вестник Ростовского социально-экономического института. 2014. №1. – С. 17-22

- Рогожкин, А. Государственные служащие: особо ответственный труд – особая мотивация / А.Рогожкин // Кадровик. Кадровый менеджмент (управление персоналом). 2012. № 11. – С.51-57

- Рыбакова, Ю. Соотношение понятий «мотивация» и «стимулирование» труда / Ю. Рыбакова // Вестник Московского государственного университета печати. 2013. №4. – С. 312-314

- Семенов, А.Ю. Совершенствование системы оплаты труда государственных служащих / А.Ю. Семенов // Экономика и управление в XXI веке: тенденции развития. 2013. №13. –С. 106-109

- Смоленцева, Э.Н. Особенности труда государственных служащих / Э.Н. Смоленцева // Вестник Челябинского университета. 2014. №2 (331). – С. 43-49

- Тищенко, Е.Н. Состав и соотношение стимулирующих элементов оплаты труда государственных служащих в РФ / Е.Н. Тищенко // Вопросы государственного и муниципального управления. 2012. №4. – С. 52-54

- Хливискас, Е. Государственное управление: стратегия развития человеческих ресурсов / Е. Хливискас // Государственное управление. 2012. №2. – С. 109-128

- Чернова, Е.Б. Факторы мотивации труда государственных служащих / Е.Б. Чернова // Социальная политика и социальное партнерство. 2013. №9. – С. 76-78

- Шарин, В.И. Проблемы формирования мотивации в системе государственной гражданской службы Российской Федерации / В.И. Шарин // Известия УрГЭУ. 2014. № 3(53) – С. 64 - 77

- Щукина, Т.В. Система мотивации государственных гражданских служащих субъекта РФ: практика регионов и перспективы модернизации / Т.В. Щукина // Вопросы экономики и права. 2015. №5. – С. 219-224

- Южаков, В. Оклад и стимулирующие выплаты/ В. Южаков // Государственная служба. 2015. №2. – С. 32-35

- Официальный сайт Госслужбы РФ - http://gossluzhba.gov.ru

- Официальный сайт Федеральной службы государственной статистики - http://www.gks.ru

- Официальный сайт Федеральной налоговой службы - https://www.nalog.ru

-

Саввиди С.М., Харисова Д.Н. Совершенствование системы нематериального стимулирования. В сборнике: Инновационное развитие России: проблемы и перспективы сборник статей III Международной научно-практической конференции. Под редакцией Т.В. Колосовой, О.А. Лузгиной. 2014. С. 93 ↑

-

Нестеренко Е.С. Материальные и нематериальные методы стимулирования труда персонала // Сборник научных трудов I международной научно-практической конференции: Формирование финансово-экономических механизмов хозяйствования. 2016, с.141 ↑

-

Золотарева Г.М. Понятие и содержание системы мотивации персонала организации // Вестник научных конференций. 2016. № 5-1 (9). С.43 ↑

-

Долгова Е.В., Дубовкина Т.П. Особенности нематериального стимулирования труда: Сборник Начало в науке материалы Всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов, посвященной 100-летию со дня рождения первого ректора Башкирского государственного университета Ш. Х. Чанбарисова. 2016. С. 23 ↑

-

Кабанова В.Е.В Методы нематериального стимулирования персонала как инструмент мотивации в современном менеджменте: Сборник научных статей кафедры финансового менеджмента и аудита университета ИТМО/ под ред. Сергеевой И.Г. - Санкт-Петербург, 2016, с. 88 ↑

-

Долгова Е.В., Дубовкина Т.П. Особенности нематериального стимулирования труда: Сборник Начало в науке материалы Всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов, посвященной 100-летию со дня рождения первого ректора Башкирского государственного университета Ш. Х. Чанбарисова. 2016, С.23 ↑

-

Когдин А. Мотивация и стимулирование трудовой деятельности в управлении персоналом. – Самара: [б.н.], 2012. № 4, С.194 ↑

-

Золотарева Г.М. Понятие и содержание системы мотивации персонала организации / Г.М. Золотарева // Вестник научных конференций. 2016. № 5-1 (9). С.43 ↑

-

Кабанова В.Е. Методы нематериального стимулирования персонала как инструмент мотивации в современном менеджменте: Сборник научных статей кафедры финансового менеджмента и аудита университета ИТМО/ под ред.. В.Е. Кабанова - Санкт-Петербург, 2016, с. 88 ↑

-

Кибанов, А.Я. Управление персоналом: теория и практика. Мотивация и стимулирование трудовой деятельности: учеб.-практ. пособие / А. Я. Кибанов, И. А. Баткаева, Е. А. Митрофанова и др. М.: Проспект, 2013. –С. 116 ↑

-

Зайцев Г.Г. Управление человеческими ресурсами: учеб.для студ.учреждений высш.проф.образования / Г.Г.Зайцев, Г.В.Черкасская, М.Л.Бадхен. – М.: Издательский центр «Академия», 2014.-с. 92 ↑

-

Клименко, А. Российский чиновник – задачи на сегодня / А. Клименко, Н. Клищ // Вопросы государственного и муниципального управления. 2012, № 2 – С. 52 ↑

-

Масальская, В.С. Повышение мотивации труда государственных гражданских служащих / В.С. Масальская // Государственное и муниципальное управление в XXI веке: теория, методология, практика. 2013, №6 -С.127-128 ↑

-

Официальный сайт Госслужбы РФ [Электронный ресурс] Режим доступа: http://gossluzhba.gov.ru/Page/Index/Prokhozhdeniye_gossluzhby#/footnote8 (Дата обращения: 17.02.2016) ↑

-

Чернова, Е.Б. Факторы мотивации труда государственных служащих / Е.Б. Чернова // Социальная политика и социальное партнерство. 2013, №9 –С. 76 ↑

-

Жукова, С.М. Государственная служба: учебное пособие/ С.М.Жукова. – Оренбург: Оренбургский институт (филиал) Университета имени О.Е. Кутафина, 2013. – С.82-83 ↑

-

Южаков, В. Оклад и стимулирующие выплаты/ В. Южаков // Государственная служба. 2015. №2 ↑

-

Лазукова, Е. Наем и карьера государственных служащих / Е. Лазукова // Власть. 2013, №5 -. С.122 ↑

-

Шарин, В.И. Проблемы формирования мотивации в системе государственной гражданской службы Российской Федерации / В.И. Шарин // Известия УрГЭУ. 2014, № 3(53) – С. 76-77 ↑

-

Семенов, А.Ю. Совершенствование системы оплаты труда государственных служащих / А.Ю. Семенов // Экономика и управление в XXI веке: тенденции развития. 2013, №13 – С.108 ↑

-

Смоленцева, Э.Н. Особенности труда государственных служащих / Э.Н. Смоленцева // Вестник Челябинского университета. 2014, №2 (331) – С. 46-47 ↑

-

Васильева А.С. Совершенствование системы стимулирования труда государственных служащих / А.С. Васильева, Е.Р. Шварцзайд // ARS ADMINISTRANDI. 2013. №2. – С.60-61 ↑

-

Рогожкин, А. Государственные служащие: особо ответственный труд – особая мотивация / А.Рогожкин // Кадровик. Кадровый менеджмент (управление персоналом). 2012, № 11 – С.51-52 ↑

-

Масальская, В.С. Повышение мотивации труда государственных гражданских служащих / В.С. Масальская // Государственное и муниципальное управление в XXI веке: теория, методология, практика. 2013. №6. - С.129 ↑

-

Морозова, Г.В. Исследование основных технологий кадровой работы в налоговых органах / Г.В. Морозова, Ю.А. Карпельева // Теория и практика общественного развития. 2015, №3 –С. 244 ↑

-

Лазукова, Е. Наем и карьера государственных служащих / Е. Лазукова // Власть. 2013, №5 – С. 102-103 ↑

-

Клименко, А., Клищ, Н. Российский чиновник – задачи на сегодня / А. Клименко, Н. Клищ // Вопросы государственного и муниципального управления. 2012, № 2.-С. 56 ↑

-

Шарин, В.И. Проблемы формирования мотивации в системе государственной гражданской службы Российской Федерации / В.И. Шарин // Известия УрГЭУ. 2014. № 3(53) – С.65-67 ↑

-

Указ Президента Российской Федерации О федеральной программе «Развитие государственной службы Российской Федерации (2015 – 2018 годы)» и плане мероприятий по развитию системы государственной службы Российской Федерации до 2018 года [Электронный ресурс] Режим доступа http://base.cоnsultant.ru/cоns/cgi/оnline.cgi?req=dоc;base=PNPA;n=5349 (дата обращения: 10.06.2016) ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] Режим доступа https://www.nalog.ru (дата обращения: 12.06.2017) ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] Режим доступа https://www.nalog.ru (дата обращения: 12.06.2017) ↑

-

Приказ ФНС России от 11.07.2011 г. № ММВ-7-4/436@ «Об утверждении Концепции кадровой политики Федеральной налоговой службы». [Электронный ресурс] Режим доступа http://docs.cntd.ru/document/902293655 (дата обращения 10.06.2017) ↑

-

Доклад о результатах и основных направлениях деятельности Федеральной налоговой службы на 2014-2017 годы [Электронный ресурс] Режим доступа https://www.nalog.ru/rn78/about_fts/fts/activities_fts/ (дата обращения: 10.06.2017) ↑

-

Рогожкин, А. Государственные служащие: особо ответственный труд – особая мотивация / А.Рогожкин // Кадровик. Кадровый менеджмент (управление персоналом), 2012 - № 11. –С.56 ↑

-

Чернова Е.Б. Факторы мотивации труда государственных служащих / Е.Б. Чернова // Социальная политика и социальное партнерство, 2013- №9 – С.77-78 ↑

-

Морозова, Г.В. Исследование основных технологий кадровой работы в налоговых органах / Г.В. Морозова, Ю.А. Карпельева // Теория и практика общественного развития. 2015. №3. - С.246 ↑

-

Карпельева, Ю. А. Проблема «текучести» кадров в налоговых органах / Ю.А. Карпельева // Молодой ученый, 2015- №7 –С.33 ↑

-

Зинченко, Г.П. Мотивационные стратегии государственных служащих / Г.П. Зинченко, Я.Г. Зинченко // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. №1. - С.12 ↑

- Жизненный цикл организации и управление организацией (Понятие Жизненного цикла организации (ЖЦО) и процесса трансформации организационных структур)

- «Технология обслуживания клиентов в гостинице» .

- Процессы принятия решении в организации

- Роль мотивации в поведении организации (Понятие, значение и виды мотивации поведения)

- Роль мотивации в поведении организации (на примере ООО « Поморский бриз») (Сущность мотивации и стимулирования труда)

- ИСТОРИЯ МЕСТНОГО САМОУПРАВЛЕНИЯ

- Понятие службы «room service»

- Теоретические аспекты управления инновационным проeктом

- Определение конкуренции как экономического явления

- Поддерживающие и мотивирующие факторы

- Влияние кадровой стратегии на работу службы персонала (Современный взгляд на кадровую стратегию развития в организации: российский и зарубежный опыт)

- Теоретические аспекты стиля руководства организацией