Сущность бухгалтерского учета.

Содержание:

Введение

С развитием рыночных отношений возрастает необходимость в экономической информации, которая должна быть эффективно обработана и преобразована в информацию, полезную для обоснования и принятия решений оперативного, тактического, стратегического порядка. Подавляющую часть информации, особенно для принятия оперативных и тактических решений, предоставляет система бухгалтерского учета. От того, как организован бухгалтерский учет на предприятии, как он выполняет свои учетные, контрольные и аналитические функции, в значительной степени зависит уровень принятых управленческих решений. Вопросами организации бухгалтерского учета на предприятии, учреждении, организации занимается наука организация бухгалтерского учета.

Организация бухгалтерского учета — это совокупность действий по созданию целостной системы бухгалтерского учета, поддержки и повышения уровня его организованности, функционирование которой направлено на обеспечение информационных потребностей пользователей учетной информации, включая выбор форм организации и формирования материального и информационного обеспечения учетного процесса.

Рациональная организация позволяет совершенствовать документирование хозяйственных операций и документооборот, обработку информационных данных, в бухгалтерском учете, эффективно использовать рабочее время учетных работников, осуществлять точный, своевременный и действенный учет при наименьших расходах сил и средств на его ведение, обеспечивает согласованный ритмичный труд на всех этапах учетного процесса.

Поэтому вопросам изучения организации учета на предприятии, сегодня должно уделяться достаточно внимания.

Объектом исследования в курсовой работе являются нормативно-правовые акты и работы ученых-экономистов в области бухгалтерского учета.

Предметом исследования являются цель, задачи и функции бухгалтерского учета.

Целью исследования является рассмотрение перспектив развития бухгалтерского учета как способа решения стоящих перед ним задач и достижения поставленной цели.

Для достижения поставленной цели сформулированы следующие задачи

1) рассмотреть сущность бухгалтерского учета, его цель, задачи и принципы;

2) охарактеризовать основные функции бухгалтерского учета;

3) проанализировать реализацию на практике информационной функции бухгалтерского учета;

4) выявить проблемы развития бухгалтерского учета в России;

5) охарактеризовать перспективы развития бухгалтерского учета в России.

Методологической основой исследования в курсовой работе являются учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

Структурно курсовая работа состоит из введения, трех глав основной части, заключения и списка использованных источников.

В настоящее время в условиях рыночных отношений вся экономическая деятельность перемещается к основному звену всей экономики – экономическому субъекту.

Бухгалтерский учёт в России регулируется большим количеством нормативных и законодательных документов. Одним из важных документов, регулирующий бухгалтерский учёт в России, является Федеральный закон "О бухгалтерском учете" утвержденный Государственной Думой от 06.12.2011 N 402-ФЗ. [3]

Бухгалтерскому учёту отводится первостепенная роль в системе управления предприятием [18, с.66]. На каждом предприятии, так или иначе, ведётся отчетная деятельность, характеризующая движение имущества, обязательств и финансовое положение компании за отчётный период. Отчётность предприятия является логическим продолжением процедур финансового учёта, содержит количественные и качественные характеристики, стоимостные и натуральные показатели. Главной формой бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс характеризуется тем, что в нём объекты учёта отражаются дважды и рассматриваются с двух точек зрения [20, c.90]

На предприятии решаются вопросы экономного и рационального расходования ресурсов, применения новейших технологий и реализации продукции. Для решения большей части этих вопросов на предприятии обращаются к методу учета, который представляет собой совокупность приемов первичного наблюдения (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (счета и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности. При этом основной формой отчетности деятельности экономического субъекта является бухгалтерский баланс. Отчетность представляет собой совокупность показателей, характеризующих имущественное и финансовое положение организации на отчетную дату.

Несмотря на то, что основной формой финансовой отчётности принято считать бухгалтерский баланс, некоторые экономические субъекты используют иные формы отчётности [19, с.139]. Всего существует четыре главных вида бухгалтерской (финансовой) отчётности. В соответствии со статьёй 14 ФЗ "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ основными формами бухгалтерской (финансовой) отчётности являются [3]:

⎯Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определённую дату.

⎯Отчёт о финансовых результатах - форма финансового отчета, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

⎯Отчёт об изменениях капитала - отчёт, который содержит информацию о движении уставного капитала, резервного капитала, добавочного капитала и сведения об изменениях величины нераспределённой прибыли предприятия.

⎯Отчёт о движении денежных средств - отчёт компании об источниках денежных средств и их оборота в данном временном периоде.

Таким образом, изучая и анализируя бухгалтерскую отчетность, можно сформировать представление о перспективах дальнейшего развития предприятия, о достигнутых целях, а также определить пути повышения результативности его деятельности [21, c.74]

Бухгалтерскому учету, как любой науке, присущи свои характеристики и критерии, определяющие ее предназначение и отличающие ее от других наук и дисциплин. Среди них выделяют фундаментальные — цель, задачи, предмет и метод и сопутствующие — объекты, субъекты, принципы, приемы и т.д. Но в действительности достаточно сложно расставить приоритеты, поскольку все категории комплексны и представляют в совокупности единое целое. Бухгалтерский учет тесно интегрирован в различные области знаний: математику, экономику, право и т.д. Ко всему прочему, бухгалтерский учет — это научно-практическая дисциплина. Хозяйственная практика постоянно ставит перед теорией новые задачи, решение которых развивает науку, что, в свою очередь, улучшает практику. Именно практическая направленность позволяет говорить о первичности цели учета по отношению к его предмету и методу. Цель определяют экономические интересы, отвечая на вопрос: «зачем, для чего нужно вести учет»? Цель, в свою очередь, определяет средства (что, кому и каким образом следует учитывать), т.е. предмет, метод, принципы и т.д.Таким образом, цель производна от интересов, задачи — от цели, а предмет, метод и принципы учета — от всего вышеперечисленного.

В наиболее общем виде цель учета можно определить как представление информации, отвечающей определенным критериям. Данное определение справедливо по отношению к хозяйственному учету в целом, но в то же время не достаточно, если говорить о каждом его виде в отдельности. Для этого требуется конкретизация.

По мере развития общества и изменения экономических отношений приоритеты менялись. Более того, у разных групп пользователей информации эти приоритеты также различны. Поскольку современный бухгалтерский учет ведется в интересах максимального круга лиц, то его целью признается обеспечение всех заинтересованных пользователей информацией о хозяйствующем субъекте, необходимой для принятия обоснованных экономических решений.

Несмотря на кажущуюся простоту определения, сделать это достаточно сложно, в первую очередь, в силу различных интересов и требований, предъявляемых к информации (что полезно одному пользователю, — может оказаться бесполезным для другого, что достаточно для одного, — недостаточно для другого и т.д.). Таким образом, достижение цели бухгалтерского финансового учета требует нахождения разумного компромисса между интересами участников хозяйственного процесса. Поэтому, говоря о достоверности, формируемой в учете информации, воспринимаем ее в относительном, а не в абсолютном смысле.

Многие российские авторы придерживаются мнения, что «цель бухгалтерского учета — состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии управленческих решений» [8, с.548].

Приводимое проф. Я.В. Соколовым определение цели учета носит не сущностный, а содержательный характер (перечисляет задачи, способствующие достижению цели): «цель бухгалтерского учета в накапливании информации, необходимой для контроля сохранности собственности, принятия управленческих решений и оптимизации структуры производства и распределения в народном хозяйстве» [12, с.570].

В то же время, содержательная сторона не менее важна, она позволяет получить более полное представление об исследуемой категории. Отсюда также следует, что не может быть одного, единственно верного определения, и лишь их определенная совокупность позволяет сформировать относительно достоверную и целостную картину.

Иногда цели и задачи воспринимаются как синонимы, что не совсем корректно. По нашему мнению, задачи бухгалтерского учета выступают производными от его цели — цель одна, а задач, способствующих ее достижению — несколько. Абстрактность цели компенсируется конкретностью призванных помочь продвинутся на пути к достижению ее задач. Цель — категория общая, задача — частная.

Цель финансового учета - формирование полной и достоверной информации.

Финансовый учет призван удовлетворить интересы многих групп пользователей, которые предъявляют различные требования к отчетной информации. Достижению баланса интересов широко способствует наличие достаточных свобод при формировании учетной политики и профессионального суждения. Проходя через призму последнего, хозяйственные операции могут и должны находить соответствующее отражение в учете и отчетности, позволяя экономическим субъектам наиболее адекватно отразить хозяйственную жизнь.

В действующем законе №402-ФЗ «О бухгалтерском учете» [3] не описаны задачи бухгалтерского учета в отличие от законе № 129-ФЗ [2]. Основными задачами бухгалтерского учета призваны:

—формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и др.;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

—предотвращение отрицательных результатов в хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости [9, с. 87].

В перечисленные в [14, c.71] задачи систематизированы в теоретическом аспекте по этапам развития бухгалтерского учета и рассмотрены в следующем порядке:

—обеспечение сохранности имущества собственников — признается исследователями исторической. Ее решение направлено на защиту интересов собственников — сохранность их имущества, переданного в распоряжение экономического субъекта;

—контроль как средство обеспечения эффективного управления предприятием — высветилась в конце прошлого столетия и обусловлена внедрением систем интенсивного использования трудовых ресурсов. Она, с одной стороны, развивает первую задачу — обеспечение сохранности имущества предприятия; с другой — направлена на формирование информационной базы для принятия эффективных управленческих решений;

—исчисление финансового результата (выявление экономических и юридических последствий хозяйственных фактов) — хотя на первый взгляд и представляется узко-масштабной, в условиях переориентации экономики на рыночные отношения приобретает первостепенное значение.

Кроме того, обозначена современная (характерная для экономики развитых западных стран) четвертая задача, рассматривающая бухгалтерский учет как инструмент перераспределения ресурсов в народном хозяйстве. Задача успешно решается только в странах с налаженными рыночными отношениями, так как для ее реализации как минимум необходимы два условия:

—открытость (публичность) финансовой отчетности экономических субъектов;

—развитый рынок ценных бумаг.

Нельзя не согласиться с проф. Я.В. Соколовым, что каждая последующая задача как бы впитывает в себя предыдущую, образуя живую взаимосвязанную цепь [13, c.42]. Однако в зависимости от среды, в которой реализуются эти задачи, их приоритет неоднозначен.

В условиях административно-командной системы решающее значение имела первая задача, хотя пропаганда на первое место выдвигала третью. В рыночной экономике важное значение имеет вторая задача. И только по мере развития рынка возрастает роль третьей и четвертой задач.

Следует заметить, что перечисленные задачи важны не сами по себе, а только в совокупности, и перевес в ту или иную сторону приводит к нарушению баланса интересов, что отрицательно сказывается на достоверности отчетных данных.

Понятие «принцип» является неотъемлемой частью любой науки. При этом, в отличие от естественных наук, где принципы непротиворечивы, поскольку определяются фундаментальными истинами, в рамках бухгалтерской науки дело обстоит несколько иначе. Бухгалтерский учет – это результат интеллектуальной деятельности человека, где принципы носят субъективный характер. Однако недооценивать важность принципов в бухгалтерской науке нельзя, поскольку именно они определяет методологию бухгалтерского учета. Впервые о важности принципов бухгалтерского учета заговорили в первой четверти ХХ столетия. В тот период времени американским профессором Вильямом Патоном были сформулированы шесть принципов бухгалтерского учета: принцип существования конкретного объекта хозяйственной деятельности, непрерывности деятельности хозяйствующего субъекта, принцип равенства баланса, денежной оценки объектов учета, постулат о затратах (исторической стоимости), принцип признания доходов [14, с. 65-66]. Принципы Патона являются одной из первых попыток унификации концептуальных основ бухгалтерского учета. Являясь фундаментальной основой, «…из которой происходят все остальные или на которой основываются остальные доктрины» [14, с. 63], принципы бухгалтерского учета получили дальнейшее развитие в работах как российских, так и зарубежных ученых.

Анализ источников по данному вопросу позволяет согласиться с мнением французского исследователя Ж. Ришара, что учетные принципы строго вытекают из цели, стоящей перед бухгалтерским учетом [4, с. 48-49]. Интересен тот факт, что в процессе эволюции бухгалтерской науки ее цели также были подвержены определенной трансформации и определялись доминирующими в тот или иной момент времени учетными концепциями. В данном контексте нас будут интересовать теории статического и динамического бухгалтерского учета, поскольку именно они оказали непосредственное влияние на современный бухгалтерский учет.

Каждая из названных теорий имела свои собственные цели, определившие учетные принципы, релевантные для данных учетных направлений. В следующей таблице представлен сравнительный анализ целей и принципов как статического и динамического учета, так и современного бухгалтерского учета.

Таблица 1 Сравнительная характеристика принципов в зависимости от целей бухгалтерского учета [11, c.28]

|

Статический учет |

Динамический учет |

Современный бухгалтерский учет |

|

|

Цель учета |

Достоверная оценка финансового положения организации с целью определения доли покрытия кредиторской задолженности, отраженной в пассиве баланса |

Выявление достоверного финансового результата деятельности предприятия, измерение эффективности его хозяйственной деятельности |

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении (Положение №34н, п. 4) |

|

Принципы |

Принцип неделимости имущества [6, с. 49] |

||

|

Принцип фиктивной ликвидации экономического субъекта [6, с. 52] |

|||

|

Принцип капитала, финансового результата, доходов, расходов [6, с. 70-72] |

|||

|

Принцип непрерывности деятельности экономического субъекта |

Допущение непрерывности деятельности экономического субъекта (ПБУ 1/2008, п. 5) |

||

|

Допущение последователь-ности применения учетной политики (ПБУ 1/2008, п. 5) |

|||

|

Допущение временной определенности фактов хозяйственной деятельности (ПБУ 1/2008, п. 5) |

|||

|

Допущение имущественной обособленности экономического субъекта (ПБУ 1/2008, п.5) |

Как видно из представленной таблицы, в современном бухгалтерском учете принципы закреплены в нормативных документах по бухгалтерскому учету. При этом сам термин «принципы» в нормативных актах отсутствует: вместо него используется понятие «допущение».

Современный бухгалтерский учет заимствовал принцип непрерывности деятельности экономического субъекта из динамической учетной концепции. Все остальные принципы учета являются новыми по отношению к статической и динамической учетным концепциям, или противоположными им. Это объясняется следующим.

Принцип неделимости имущества предполагает отражение в статическом учете как «профессионального» имущества («принадлежащего» непосредственно предприятию и участвующее в производственном процессе), так и личного имущества предпринимателя. Адаптация данного принципа применительно к широко распространенным на сегодняшний день таким организационно-правовым формам как акционерные общества и общества с ограниченной ответственностью вызывает ряд сложностей. В частности, имущество общества как коммерческой структуры и имущество акционеров не является единоличным. В настоящее время при банкротстве предприятия ни на акционеров, ни на управленческий состав предприятия иск об изъятии имущества с целью погашения имеющихся долгов компании не распространится, несмотря на то, что статическая концепция этому обязывает. В связи с обозначенными выше сложностями применения принципа неделимости имущества в современном учете можно говорить о трансформации данного принципа в принцип имущественной обособленности экономического субъекта.

Принцип фиктивной ликвидации преобразовался в противоположный ему принцип непрерывности деятельности экономического субъекта. Последний предполагает, что предприятие будет осуществлять свою финансово-хозяйственную деятельность в обозримом будущем. По мнению профессора М.Л. Пятова данный принцип «напрямую определяет учетную концепцию финансового результата деятельности предприятия» [25], суть которой состоит в необходимости соотнесения доходов и расходов как относящихся к определенному отчетному периоду. Принцип непрерывности деятельности экономического субъекта является «…идеей, определяющей восприятие деятельности компании в современной экономике как направленной на продолжение и развитие, а не заранее ограниченной определенными временными рамками» [25]. Отметим, что принцип фиктивной ликвидации, являвшийся основой статической учетной концепции, был актуален долгое время. В частности, он применялся на практике при составлении отчетного баланса вплоть до конца ХIХ столетия. Данному принципу мы обязаны введением в учет возможности оценки активов по справедливой стоимости, поскольку фиктивная ликвидация предприятия предполагала оценку всех активов по цене возможной реализации с целью удовлетворения интересов кредиторов. В связи с тем, что сегодня бухгалтерская отчетность составляется с целью привлечения потенциальных инвесторов, а не с целью удовлетворения интересов кредиторов (хотя эта цель тоже имеет место, но не первостепенное), принцип фиктивной ликвидации стал не актуальным.

Принципы капитала, финансового результата, доходов и расходов в динамической концепции учета взаимосвязаны друг с другом и также обусловлены целью данного направления учетной мысли. Поскольку основной целью динамического учета являлось достоверное исчисление финансового результата, то и связанные с ним учетные категории, такие как доходы, расходы, капитал стали основополагающими и получили следующую интерпретацию. Динамическая концепция учета утверждает, что во внимание должен приниматься только капитал, действительно инвестированный в предприятие. Формирование финансового результата в динамической концепции учета обосновано изменением величины вложенного капитала в хозяйственную деятельность экономического субъекта за определенный период времени.

Идея сторонников динамической теории в необходимости оценки активов по себестоимости вытекает из положения, что прибыль предприятия (достоверное определение которой и является целью динамической концепции учета) возникает в момент реализации продукции, товаров, работ, услуг. Соответственно до этого момента целесообразно оценивать активы только по их себестоимости. Несколько позднее эта идея преобразуется в тезис о соответствии доходов расходам, понесенных в одном отчетном периоде, то есть в принцип временной определенности фактов хозяйственной деятельности.

С другой стороны переоценка активов в динамическом балансе недопустима, поскольку «…предполагается, что в актив был вложен строго определенный капитал и, меняя оценку, бухгалтер а) списывает в расходы то, что фирма в действительности не израсходовала и б) заведомо искажает источники средств, ибо, дебетуя (кредитуя) активные статьи, он автоматически кредитует (дебетует) пассивные статьи, изменяя либо финансовый результат, либо фонды (резервы)» [22, с. 11].

И, наконец, последний принцип современного бухгалтерского учета – это принцип последовательности применения учетной политики. Данный принцип, на наш взгляд, взаимообусловлен принципом непрерывности деятельности предприятия и способствует реализации принципа временной определенности фактов хозяйственной деятельности. Поскольку только в случае последовательного применения учетной политики от одного отчетного периода к другому способно обеспечить сопоставимость отчетных данных и рассчитываемых на основании бухгалтерской отчетности показателей, в частности, платежеспособности и рентабельности, с помощью которых и осуществляется оценка целей, которые ставятся перед современным бухгалтерским учетом.

Рассмотренный нами выше вопрос о принципах современного бухгалтерского учета в контексте статической и динамической учетных концепций способствует более глубокому пониманию теоретических основ современного учета и позволяет сделать вывод о преемственности принципов бухгалтерского учета в процессе трансформации научной мысли. При этом основным определяющим принципы фактором становится цель, которая ставится перед бухгалтерским учетом.

2.Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций, которые позволяют вы полной мере реализовать ввод первичной информации, обеспечить контроль и сохранность имущества, а также проанализировать и узнать общую картину учёта на предприятии [18, c.67].

Раскроем сущность этих функций [21, c.75]:

1.Контрольная функция. Главной из функций бухгалтерского учёта является контролирующая функция. Это обусловлено тем, что ежедневно на предприятии осуществляется множество различных операций, требующих контроля. Наличие учетной информации помогает осуществить контроль на разных стадиях производства.

2.Обеспечение сохранности собственности. Данная функция, с помощью процесса инвентаризации, позволяет определить изменения, которые произошли в составе собственности предприятия, узнать о кражах и потерях имущества на товарном складе.

3.Информационная функция. Задачей информационной функции является предоставление полной и достоверной информации внутренним и внешним пользователям о состоянии и движении имущества, а также хозяйственных процессах и результатах финансовой деятельности предприятия.

4.Функция обратной связи. Благодаря функции обратной связи на предприятии создаётся информационная система, которая обеспечивает необходимыми данными все уровни управления.

5.Аналитическая функция. Данная функция осуществляет анализ по всем разделам бухгалтерского учёта.

Ведение бухгалтерского учёта всецело обеспечивает всю финансовую информацию по всем хозяйственным операциям, которые происходят на предприятии. Эта информация помогает принимать решения по наиболее рациональному и эффективному распределению ресурсов.

Информационное обеспечение управления, его структура, функции и возможности должны быть хорошо известны руководителю вне зависимости от того, на каком иерархическом уровне управленческой структуры и в какой сфере или отрасли деятельности он работает. Таким образом, руководителям следует обратить внимание на информационный ресурс как один из важнейших элементов экономической безопасности.

Информация может поступать как непосредственно от объекта управления, так и в обработанном виде от специальных информационных служб. Важнейшей из них является бухгалтерия, роль которой сложно переоценить, особенно в сфере обеспечения экономической безопасности.

Данные учета после обработки используются при принятии различных решений менеджментом предприятия. В настоящее время она единственный поставщик документально обоснованной и системно обеспеченной экономической информации. Поэтому при существовании различных уровней управления, значительное место должно отводиться бухгалтерскому учету. Ведь отсутствие адекватных учетно-аналитических методик и инструментария существенно снижает и усложняет качественное управление хозяйственной деятельностью, а порой создает прецеденты реальных угроз экономической безопасности, основными формами проявления которых могут являться [19, c. 143]:

• сокращение (спад) производства и масштабов хозяйственной деятельности;

• усиление структурных диспропорций между отдельными видами хозяйственной деятельности и процессами;

• снижение степени сырьевой независимости;

• ослабление управляемости на всех уровнях;

наличие других негативных аспектов (сокращение научно-технологического потенциала, текучесть кадров, криминализация и т.д.).

В каждом таком случае может наноситься ущерб и, соответственно, существуют угрозы экономической безопасности, так как любой ущерб рано или поздно может получить оценку в денежном выражении, то есть может быть, выделена чисто экономическая составляющая ущерба. Таким образом, экономическая безопасность, пожалуй, наиболее универсальная и часто взаимодействующая с другими составляющая. Она является в определенном смысле основным видом безопасности и просто потому, что предприятие это в первую очередь объект экономических отношений.

В связи с этим, в информационном блоке каждого предприятия должно присутствовать понятие учетно-аналитического обеспечения как системы, базирующейся на бухгалтерской информации, включающей оперативные данные и использующей результаты экономического анализа.

Система учетно-аналитического обеспечения в свою очередь должна опираться на следующие принципы, способствующие своевременному выявлению угроз экономической безопасности [20, c.91]:

•выявление информационных потребностей и оптимизация объема первичной информации;

•выявление способов наиболее эффективного удовлетворения информационных потребностей;

•объективность отражения процессов производства, обращения, распределения и потребления, а также использования ресурсов;

•единство и сопоставимость информации, поступающей из различных источников;

•оперативность информации на основе применения новейших информационных технологий;

•всесторонняя обработка первичной информации с выведением на ее основе необходимых производственных показателей;

•кодирование первичных данных с целью эффективного использования программно-технических комплексов;

•разработка методик анализа первичной информации для целей планирования и информатизации;

•поиск и выявление дополнительных финансово-хозяйственных и производственных резервов предприятия;

•практическая реализация полученных результатов аналитического обеспечения;

•прогнозирование возможностей эффективного функционирования предприятия;

•наличие достаточной степени защиты информации от несанкционированного доступа;

Соблюдение данных принципов даст возможность предприятию нивелировать (смягчать) возникающие негативные ситуации и оперативно реагировать на любые изменения в области экономической безопасности, и в итоге иметь качественную информационную систему, позволяющую принимать действенные экономические решения.

То есть у предприятия объективно формируется значительный потенциал в вопросах успешной реализации мероприятий по созданию условий экономической безопасности.

3. Направления развития бухгалтерского учета в России

3.1. Проблемы развития бухгалтерского учета в России

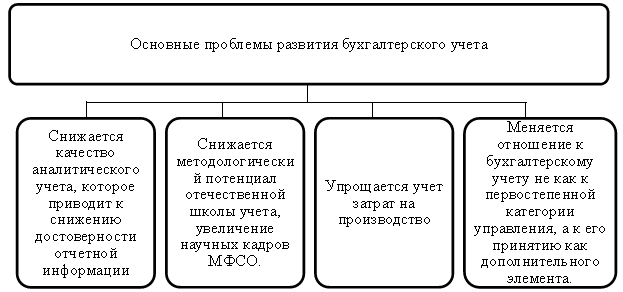

Существуют проблемы, связанные с использованием на практике требований ведения бухгалтерского учета (рис.1).

Рис.1. Основные проблемы развития бухгалтерского учета [24]

Система бухгалтерского учета перестраивается и изменяется в связи с процессами реформирования учета в РФ. В учетной практике закрепились качественные, официально установленные изменения, которые в ближайшем будущем могут оказать значительное воздействие на условия и продуктивность последующего развития бухгалтерского учета.

Введение МФСО является важным этапом на пути к развитию отечественных фирм - увеличение сотрудничества российских организации с зарубежными партнерами, привлечение зарубежных инвестиций, аутсорсинг, опубликование финансовых отчетов, подготовленных в соответствии с МФСО [17, с.74-77]

Сравнение между российскими и международными стандартами финансовой отчетности установило различия между российской системой бухгалтерского учета и МФСО, приводящие к определяющим различиям между финансовой отчетностью, которая составляется в России и за рубежом.

Прежде всего, различия между российской учетной практикой и МФСО заключается в результатах применения финансовой информации, которые обусловлены исторически. Отчетность о финансовом положении компании, подготовленная согласно МФСО, применяется инвесторами, финансовыми институтами и другими экономическими агентами [16, c.44].

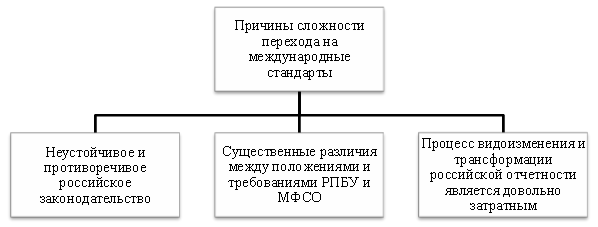

Процесс введения МФСО в России происходит достаточно трудно. Можно выделить несколько причин среди сложностей перехода на международные стандарты (рис.2).

Рис.2. Причины сложности перехода на международные стандарты [16, c.45]

Немаловажную роль в замедлении процесса перехода к МФСО играют различные субъективные причины. Не все руководители крупных организаций предоставляют полную и достоверную финансовую отчетность.

Таким образом, несмотря на определенные успехи в развитии системы бухгалтерского учета и отчетности в стране мы видим, что она до сих пор в полной мере не отвечает современным требованиям, предъявляемым к качеству и надежности финансовой информации. Концепция усовершенствования бухгалтерского учета должна быть направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованным пользователям.

3.2 Перспективы развития бухгалтерского учета в России

Мировые процессы экономического сближения на уровне отдельных государств и интеграционные процессы в мировом хозяйстве в целом являются основой глобализации, которая охватывает на данном этапе экономического развития разнообразные стороны мирового сообщества современности. В связи с этими процессами увеличивается роль и значение бухгалтерского учета, который является коммуникационным инструментом, передающим экономическую информацию о субъекте хозяйственной деятельности. Вследствие того, что изменяется среда экономической деятельности хозяйствующих субъектов, происходит расширение взаимодействия с субъектами мирового хозяйства, изменяется нормативно - правовая база, появляются новые объекты предпринимательской деятельности, возникает необходимость организации комплексных мер с целью совершенствования действующей системы бухгалтерского учета. Следует обозначить, что направлением бухгалтерского учета и бухгалтерской отчетности является создание учетно - аналитического обеспечения управления, которое отвечает требованиям пользователей с целью принятия ими рациональных управленческих решений, а также осуществления избранной стратегии.

Стремление преодолеть главные недостатки бухгалтерского учета является основой современных тенденций его развития. В настоящее время основными недостатками бухгалтерского учета и отчетности являются следующие:

– искажение информации бухгалтерской отчетности вследствие определенных условностей, таких как исторической оценки, амортизации, резервирования и т.д.;

– историчность бухгалтерского учета и отчетности, суть которой заключается в том, что предоставление бухгалтерской информации заинтересованным лицам осуществляется с существенным отставанием от даты, на которую представляются данные отчетности;

– недостаточная сопоставимость данных бухгалтерского учета и отчетности по причине применения различных вариантов учета активов и обязательств, которые закреплены в учетной политике предприятия;

– недостаточное внимание внешних факторов макросреды, а напротив концентрация на внутренних элементах деятельности организаций.

Исходя из вышеперечисленных недостатков, можно утверждать, что система бухгалтерского учета и отчетности, сложившаяся на сегодняшний день, не обеспечивает в полной мере соответствующего качества и надежности формируемой в ней информации, ограничивая ее от возможности полезного использования.

В настоящее время Минфин России постепенно и равномерно сближает российский учет с международными стандартами финансовой отчетности. В этой сфере накапливается опыт. Однако, в связи с этим, возникает ряд проблем:

- российский учет имеет существенные отличия от МСФО. К примеру, план счетов и корреспонденция счетов бухгалтерского учета являются одним из основополагающих элементов Российских стандартов бухгалтерского учета. В МСФО данные элементы не упоминаются.

- сложности приспособления МСФО к экономике России;

- обязательное об учение и переподготовка кадров;

- существенные затраты;

- ограничение организацией в предоставлении полной и прозрачной информации в финансовой отчетности;

- в случае отказа от ПБУ и национальных традиций учета, будет наблюдаться снижения имиджа России на международной арене

Данные проблемы, в значительной степени, касающиеся организационных аспектов, требуют усовершенствования нормативно - правовой базы в сфере бухгалтерского учета и отчетности. Основным назначением развития бухгалтерского учета и отчетности является улучшение качества информации, которая формируется в них. Реализация данного назначения должна осуществляться путем применения МСФО или использованием их как основы организации государственной системы бухгалтерского отчета и отчетности. Однако, перед внедрением МСФО в современных экономических условиях необходимо обосновать необходимость, а также выделить конкретные виды компаний, которым применение данных стандартов действительно нужно. Внедрение МСФО в первую очередь необходимо крупным организациям, которые имеют доступ к международному рынку.

МСФО имеют ряд преимуществ перед национальными учетными стандартами:

- сопоставимость бухгалтерской отчетности экономических субъектов разных стран;

- условие доступности информации на мировом уро вне;

- при разработке МСФО аккумулируются лучшие знания и опыт бухгалтеров разных стран;

- постоянное совершенствование;

- наличие конкретной экономической логики.

Однако, как отмечает Джаферова С. Э., несмотря на очевидную необходимость применения МСФО в процессе ведения бухгалтерского учета, механический перенос и применение учетных стандартов Совета по международным стандартам международной отчетности без учета национальных экономически - правовых особенностей является неэффективным. Именно поэтому переход отечественных субъектов хозяйствования к использованию в учете МСФО возможно после детального изучения каждого из положений международных стандартов и перенос их в национальную основу [10, c.53].

Как отмечает Л. А. Чайковская, в настоящее время направлениями совершенствования бухгалтерского учета следует признать развитие последовательных теоретических и методологических концепций, с помощью которых возможно оценить уже устоявшиеся и недавно возникшие новые учетные представления и разработать на этой основе нормативно - правовое и методическое обеспечение учетного процесса. В качестве ключевой концепции автором предлагается применение институциональной концепции бухгалтерского учета, отражающей эволюцию этапов его развития, изменчивость определяющих это развитие парадигм и нацеленность на удовлетворение совокупности потребностей пользователей бухгалтерской информации. В основу обозначенной концепции должны быть положены не только представления об объективной реальности и необходимости перехода на МСФО, но и понимание сопряженности системы бухгалтерского учета с интересами пользователей информации, определяющих ее содержание [25].

Таким образом, основными тенденциями развития бухгалтерского учета и отчетности Российской Федерации являются:

1) организация законодательной базы для использования МСФО;

2) направленность экономических субъектов на создание интегрированных учетно - аналитических систем с целью применения различных видов учета в их рамках;

3) изменение системы регулирования бухгалтерского учета и отчетности, а также формирование смешанной модели регулирования;

4) усовершенствование аудиторской деятельности путем ее стандартизации, корректировка требований к подготовке аудиторов, а также включение требования о формировании в каждом хозяйствующем субъекте системы внутреннего контроля;

5) преобразование системы подготовки и переподготовки бухгалтеров и аудиторов.

заключение

В процессе проведенного исследования выявлено, что целью бухгалтерского учета является формирование полной и достоверной информации о деятельности организации. В последние годы достижение этой цели многие руководители и учетные работники видели в полном переходе отечественной системы бухгалтерского учета на МСФО. К сожалению, МСФО не могут полностью заменить отечественные правила ведения бухгалтерского учета. Этот факт доказывает мировой финансовый кризис и банкротство многих европейских компаний, бухгалтерский учет которых был основан полностью на МСФО. Мы должны признать, что МСФО не способны решить все вопросы, стоящие перед бухгалтерским учетом. Для решения таких задач бухгалтерского учета как участие в борьбе с коррупцией, противодействие необоснованному повышению цен, картельным сговорам, уклонению от уплаты налогов и т. д., недостаточно следовать только принципам МСФО. Необходимо развивать отечественною школу методологии бухгалтерского учета, так как выход из сложившейся ситуации состоит в опоре на собственные силы.

Для решения выявленных в курсовой работе проблем при разработке федеральных и отраслевых стандартов бухгалтерского учета необходимо закреплять соответствующие их целям требования Закона № 402-ФЗ и дополнять их положениями, не противоречащими закону и имеющими отношение к конкретному объекту или ситуации, учет которых регламентирует тот или иной стандарт. В результате будет создана единая система нормативного регулирования бухгалтерского учета:

— требования Закона № 402-ФЗ к бухгалтерскому учету в целом, к учетной политике, к первичной документации и регистрам учета, к бухгалтерской (финансовой) отчетности;

— требования федеральных и отраслевых стандартов;

— требования стандартов экономического субъекта.

Таким образом, в ходе проведенного исследования выявлена насущная задача систематизации, упорядочения и исключения противоречивости в законодательных и нормативных актах. Решение этой проблемы предстоит осуществить в первую очередь субъектам негосударственного регулирования бухгалтерского учета при разработке проектов стандартов учета и в ходе их обсуждения с профессиональной общественностью.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон №117-ФЗ от 05.08.00г. (в ред. от 03.07.16.)

- О бухгалтерском учете: Федеральный закон №129-ФЗ от 21.11.96 г. (в ред. от 28.11.11 г.) (отменен).

- О бухгалтерском учете: Федеральный закон №402-ФЗ от 06.11.13 г. (в ред. 28.12.16г.).

- Приказ Минфина РФ от 11.03.2009 №22н (ред. от 06.04.2015) Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) Об утверждении положения о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации.

- Приказ Минфина РФ от 06.05.1999 №32н (ред. от 06.04.2015) Об утверждении Положения по бухгалтерскому учету «Доходы организаций» ПБУ 9/99.

- Приказ Минфина РФ от 06.05.1999 №33н (ред. от 06.04.2015) Об утверждении Положения по бухгалтерскому учету «Расходы организаций» ПБУ 10/99.

- Большой бухгалтерский словарь / Под ред. А.Н. Азрилияна. М.: Институт новой экономики, 2016. - 574 с.

- Кутер М.И.Введение в бухгалтерский учет. Краснодар, Просвещение-Юг, 2012. 512 с.

- Модернизация учетно - аналитической системы управления предприятием. Коллективная монография/ С.Э. Джаферова [и др.] - Симферополь: ДИАЙПИ, 2015. - С. 53.

- Ришар Ж. Бухгалтерский учет: теория и практика: в пер. с фр./ Под ред. Я. В. Соколова. - М.: Финансы и статистика, 2015. – 160 с.

- Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебное пособие для вузов. М.: Аудит, ЮНИТИ, 2014. - 638 с.

- Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2013. – 494 с.

- Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. /Под ред. Проф. Я.В. Соколова. — М.: Финансы и статистика, 2014. — 576 с.

- Соколов Я. В. Два понимания бухгалтерского баланса // Финансы и бизнес. 2015. № 3. – С. 9-13.

- Говдя В.В. Современные концепции развития бухгалтерского учета: проблемы и перспективы / Говдя В.В., Дегальцева Ж.В., Середенко И.В.// КубГАУ.-2014.-No 99(05). – с.43 – 51.

- Кожева А.Д. Проблемы и перспективы аутсорсинга бухгалтерского учета в России / А.Д. Кожева, Д.Ф. Динмухаметова // Современное бизнес-пространство: актуальные проблемы и перспективы.-2014. - No 1(2). - С. 74-77

- Курносова Е.А. Формирование финансовой стратегии предприятий малого бизнеса / Е.А. Курносова, И.И. Хасьянов // Вестник Самарского государственного университета.- 2015. - No 5 (127). – С. 65 - 68.

- Медведева Е.В. Формы бухгалтерской отчетности и их роль в сближении с требованиями МСФО / Е.В. Медведева // Наука - промышленности и сервису. 2014. No 6-1. С. 139-145.

- Насакина Л.А. Оценка инновационного развития предприятий сферы услуг на основе соотношения эффективности и результативности деятельности / Л.А. Насакина // Наука и Мир. - 2014. -Т. 2. - № 3 (7). -С. 89-92.

- Парамонова Л.А. Методика ведения раздельного учета в организациях сферы услуг (на примере бытового обслуживания населения) [Текст] /Л.А. Парамонова, Е.В. Медведева //Вестник Поволжского государственного университета сервиса. Серия: Экономика. - 2014. №7.-с.73-77

- Соколов Я. В. Два понимания бухгалтерского баланса // Финансы и бизнес. 2015. № 3. – С. 9-13.

- Оломская Е.В. Организация взаимодействия бухгалтерского и налогового учета: Дис. ... канд. экон. наук: 08.00.12 Краснодар., 2015. 224 с.

- Чайковская Л. А. Современные концепции бухгалтерского учета (теория и методология) [Текст]: автореф. дис. на соиск. учен. степ. док. экон. наук / Чайковская Любовь Александровна. – Москва, 2013. – 183 с.

- Пятов М.Л. Принцип непрерывности деятельности экономического субъекта [Электронный ресурс] // Интернет-ресурс для бухгалтеров БУХ.1С – Режим доступа: http://buh.ru/articles/documents/14025/

- Внеоборотные активы предприятия (Теоретические аспекты управления внеоборотными активами предприятия)

- Сроки в гражданском праве..

- Экологическая безопасность продовольственных и непродовольственных товаров

- Разработка бизнес-плана нового предприятия»

- Характеристика лицензии как документа, разрешающего предпринимательскую деятельность

- Сущность, виды и функции факторинга

- Цели, задачи, информационная база анализа себестоимости продукции

- Конфликты, их функции и классификация

- Понятие судебной власти и ее признаки.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ПРИМЕНЕНИЯ МЕХАНИЗМОВ СТИМУЛИРОВАНИЯ И МОТИВАЦИИ ПЕРСОНАЛА

- Воздействие рекламы на спрос. Реклама как рыночный сигнал

- История спортивных состязаний