Страхование и его роль в развитии экономики.(Цели, задачи и функции страхования)

Содержание:

Введение

Глава 1. Цели, задачи и функции страхования

-

- История возникновения и развития страхования

- Цели и задачи страхования

- Понятия, виды и функции страхования

Глава 2. Роль страхования в развитии экономике

- Современное состояние страхового рынка

- Проблемы развития страхового рынка

- Организация страховой деятельности и ее нормативно-правовая база

- Ключевые показатели развития страхового рынка.

Глава 3. Цели, задачи и функции страхования на примере СОГАЗа.

3.1. Основная цель и виды деятельности СОГАЗа

3.2. Анализ страховой компании СОГАЗ

Заключение

Список использованное литературы

Приложение

Введение

Первоначальный смысл понятия «страхование» связан со словом "страх". Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни. Многие граждане в преддверии старости и связанного с ней снижения трудоспособности хотели бы обеспечить себе хотя бы прожиточный минимум. Предприниматели опасаются, что при изменении рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли. Любой человек может оказаться жертвой ограбления или катастрофы, что не так и редко в наши дни, внезапно заболеть - да мало ли какие неприятности могут произойти в жизни.

Во всех указанных случаях люди могут прибегнуть к страхованию, при котором специализированные организации (страховщики) собирают взносы с граждан и организаций, заключивших с ними договоры страхования. За счет таких взносов у страховщика образуется особый страховой фонд, из которого при наступлении определенного, заранее оговоренного в договоре, события (смерти, утраты трудоспособности, уничтожения имущества, неполучения прибыли и т.д.) страховщик уплачивает застрахованному (или иному, указанному в договоре) физическому или юридическому лицу обусловленную сумму, как правило, превышающую размер вносимых взносов. Это, конечно, не предотвратит наступление неблагоприятного случая, но поможет преодолеть его. Природа и вообще наша жизнь была, есть и будет непредсказуемой, все люди хотят в той или иной мере обезопасить себя, свою семью и свое жилище. Это вполне нормальное природная потребность каждого человека. Во все времена случались катастрофы, несчастные случаи и стихийные бедствия, в связи с этим все люди хотели бы застраховать от них себя, своих близких и свое имущество.

Страхование дает возможность почувствовать себя защищенным. Страхование всегда было связано с такими институтами и категориями, как финансы, деньги, налоги и кредиты. Поэтому, так же как и все эти категории имеет давнюю историю его зарождения, формирования и становления, так и страхование имеет свои исторически обусловленные предпосылки. Сейчас страхование подразумевает под собой совокупность мер, направленных на компенсацию ущерба, нанесенного человеку или его имуществу, вследствие несчастного случая, катастрофы, стихийного бедствия и т.д.

Актуальность темы состоит в том, что в наше время существует два основных вида страхования - это государственное и частное. Частные страховщики (фирмы) страхуют граждан для получения прибыли, а государство для поддержания стабильной экономике в стране и используют механизмы страхования для социальных защит граждан. Из этого всего можно сделать вывод, что данная тема всегда будет очень актуальна, и требует постоянного рассмотрения и реформирования, в связи с меняющейся рыночной экономикой.

Целью моей работы является, рассмотреть страхование и его роль в развитии экономики. Для достижения поставленной мною цели необходимо решить следующие задачи:

- рассмотреть природу страхования;

- исследовать общую классификацию страхования;

- дать характеристику основным видам страхования;

- охарактеризовать современное состояние страхового рынка в России;

- охарактеризовать страхования в России в период экономического кризиса.

Задачи данной работы:

• Характеристика понятия термина «страхование» и «сущность страхования»;

• Изложение истории возникновения страхования;

• Характеристика функции и роли страхования;

• Изучение роли страхования в регулировании социально-экономических отношений РФ;

• Характеристика роли страхования в формировании инвестиционного капитала в РФ;

• Изучение роли страхования в развитии национальной экономики РФ;

• Характеристика трудностей и перспектив развития страхового дела в РФ;

• Предложение мероприятий по совершенствованию страхования в РФ.

Глава 1. Цели, задачи и функции страхования

-

- История возникновения и развития страхования

Страхование – одна из древнейших экономических категорий. Страхование зародилось в период разложения первобытнообщинного строя. Самые древние правила страхования, дошедшие до нас, изложены в одной из книг Талмуда. О страховании упоминается и в законах Вавилона, и в Библии. Довольно развито было страхование в Древнем Риме.

Страхованием являются отношения объединившихся заинтересованных лиц замкнутого круга, по формированию страховых фондов и для возмещения возможных убытков при наступлении страховых случаев.

История развития страхования берет свои корни еще в античные времена. В рабовладельческом обществе было принято заключать договоры среди заинтересованных лиц о возмещении ущерба. А на востоке заключались договора о возмещении убытков от пропажи или ограбления каравана с товаром. Купцы и государство заключали страховые договора на случай кораблекрушения. Но все эти страховые договоры, заключавшиеся столько лет назад, не предполагали ни формирования страховых фондов, ни страховых взносов. Такие договоры предполагали, что после произошедшего несчастного случая оценивался ущерб и разделялся на всех заинтересованных лиц.

С течением времени, конечно, начали появляться договоры и со страховыми фондами и на протяжении довольного долгого времени заключались параллельно с договорами без страховых фондов. Страховые договоры с разделением ущерба на заинтересованных по факту наступления страхового случая, использовались чаще всего в торговли, а договоры с формированием страхового фонда использовались чаще всего в области ремесла.

Еще одной отличительной чертой страхования того времени, было то, что группы заинтересованных лиц формировались в основном по профессиональным принципам, что является достаточно справедливым и интересным фактом. Уже в средние века страхование разделилось на две категории: личное и имущественное. Первое подразумевало под собой страховые выплаты в случае болезни, выплаты на захоронение, выплаты на содержание детей и вдов, оставшихся без кормильца. Имущественные же выплаты выдавались в случаях потери или порчи имущества. Вследствие этого разделения страховых случаев появилась необходимость конкретизировать страховые случаи, в силу которых заключался договор и, соответственно, более конкретными становились и страховые взносы. На позднем этапе развития средневековья страхование перестало быть замкнутым. Страхователем мог стать уже и человек, не относящийся к той или ионной профессии. Но на этом этапе развития страхования, страховщики еще не искали прибыли.

Реформы и преобразования страхования начинаются в условиях капиталистического производства, его начинают использовать для получения прибыли. Страхование становится одним из направлений бизнеса. Этот большой шаг в развитии страхования насчитывает три этапа.

1 этап длится с XIV до XVII веков - ознаменован он накоплением капитала. В этот период в 1347году начали заключать официальные страховые договоры, и выдан первый страховой полюс на перевозку груза. В то время в основном страховались перевозки транспортные и речные. Начало положили такие стразовые перевозки в Италии, затем страховать начали в Испании, затем Нидерланды и Германия, Франция.

2 этап продлился с XVIII по XIX век - ознаменован он был впервые сформированной специализированной страховой компанией в Париже.

До этого момента страховые договоры заключались людьми занимающиеся разного рода договорами. В тот же период страхование расширяет спектр и начинает страховать не только перевозки. Большое количество страховых договоров заключалось от огня, болезни и гибели скота, а с появлением машин появилось страхование от несчастных случаев. В 1825 году появилось страхование гражданской ответственности во Франции.

3 этап начался с середины 19 века и продолжается до сих пор. Этот этап ознаменован созданием картелей и концернов вследствие объединения страховых компаний. Страхование переходит в форму крупного предпринимательства. Самый первый монополистический картель, носящий международный характер, был создан в 1874 году в Берлине. В него вошли 16 страховых компаний из различных стран. Ближе к 1920 годам после Первой мировой войны к страхованию стали относится как к одному из самых прибыльных видов бизнеса.

Современный рынок страховых услуг, представляет собой:

- рост объемов капитала и активов страховых компаний;

- значительное увеличение страховых операций;

- разнообразие видов страхования;

- заключение договоров на обязательное страхование;

- появление договоров на перестрахование;

- появление большой системы страховых посредников;

- развитие системы государственного надзора за деятельностью страховых организаций;

- превращение страховых компаний в крупнейших инвесторов, аккумулирующих и размещающих большую часть финансовых ресурсов;

- выход страхования за национальные границы, приобретение им международного характера и в конечном итоге данного процесса - глобализация страхового рынка.

С ростом числа городов и крупных поселений повсеместно стали возникать объединения людей для общих действий по ликвидации последствий чрезвычайных событий, в т.ч. и экономическими методами.

Развитие торговых отношений привело к возникновению в XIV в. морского страхования. В XVII в. большое развитие получило страхование от огня.

Страхование жизни возникло в Англии в XVIII в. и было построено на чисто научной основе. В конце XVIII в. появляется страхование от градобития и страхование от падежа скота, что связано с освобождением поземельной собственности от вековых уз зависимости, увеличением валового дохода с полей и развитием скотоводства.

Первые законодательно оформленные принципы страхования в России относятся к X-XI вв. Однако преимущественно натуральный характер экономики России обусловил сравнительно медленное развитие страховых отношений вплоть до конца XVIII в.

Датой рождения страхового рынка России считают 27 октября 1765 г., когда вступил в силу указ Императора Николая I о создании "Российского страхового от огня общества" и выдан первый страховой полис. В XVIII в. страхование существовало только в Санкт-Петербурге. Пройдя несколько этапов развития, к концу XIX в. в царской России сложилась система страхования, включающая российские и иностранные акционерные страховые общества, осуществляющие как личные (государственные), так и имущественные виды страхования.

В ноябре 1918 г. Декретом Совнаркома «Об организации страхового дела в Российской Республике» страхование во всех видах и формах было объявлено государственной монополией. Монополия страхования принадлежала государству в лице Госстраха, созданного в 1921 г., который сначала находился в ведении Наркомфина, а затем Министерства финансов. Все частные страховые компании и общества были ликвидированы, однако государственная страховая организация не была создана. Дальнейшее развитие страхования было подчинено тем экономическим и социальным задачам, которые решала страна на каждом этапе развития (Гражданская война, коллективизация, ВОВ, послевоенный период восстановления экономики, развал СССР и переход к рыночным отношениям).

В условиях гражданской войны в декабре 1920 г. было отменено государственное имущественное страхование в денежной форме, личное страхование в любых формах, а также капиталов и доходов. В декабре 1921 г. Декретом СНК в России было возобновлено государственное имущественное страхование, в1934 г. восстановлено добровольное имущественное страхование граждан.

В условиях нэпа было разрешено добровольное страхование жизни и страхование от несчастных случаев, смешанное страхование жизни, страховая ответственность в связи с постоянной утратой нетрудоспособности от несчастного случая. В 1926 г. появилось страхование пассажиров от несчастных случаев на путях автобусного и воздушного сообщения, которое с 1931 г. стало обязательным.

В 1947 г. из состава Госстраха было выделено в качестве самостоятельного юридического лица Управление иностранного страхования СССР (Ингосстрах), который осуществлял свою деятельность в сфере обеспечения страхового покрытия внешнеторговых обязательств государства. В 1948 г. вышло Положение о главном управлении государственного страхования в СССР и его органах на местах, в котором была закреплены монополия Госстраха на проведение страховых операций в стране, определены методы руководства и контроля за деятельностью Госстраха со стороны Минфина СССР.

В 1958 г. страховое дело было передано в ведение министерств финансов союзных республик. Де-факто государственная монополия Госстраха на проведение страховых операций была отменена, но де-юре она продолжала существовать.

С принятием в 1984 г. с принятием постановления СМ СССР «О мерах по дальнейшему развитию государственного страхования и повышению качества работы страховых агентов» был расширен пакет страховых услуг по добровольному страхованию, были разработаны новые виды страхования

В результате демонополизации страхового дела в 1988 г. с принятием Закона «О кооперации в СССР» были созданы акционерные страховые общества и ассоциация страховых организаций, а позднее общества с участием иностранного капитала, обеспечена возможность образования дочерних обществ иностранных страховых организаций, аккредитования представительств зарубежных и формирования отечественных перестраховочных и брокерских фирм.

Цели и задачи страхования

Страхование является самостоятельным звеном финансовой системы Российской Федерации. Страхование определяется как «обеспечение от возможного ущерба путем периодических взносов специальному учреждению, которое выплачивает денежное возмещение в случае такого ущерба».

В экономическом аспекте страхование представляет собой систему экономических отношений по поводу образования централизованных и децентрализованных резервов денежных и материальных средств, необходимых для покрытия непредвиденных нужд общества и его членов.

С материальной точки зрения в ходе страхования создаются денежные (материальные) фонды специализированных учреждений — страховщиков, используемые для возмещения ущерба, причиненного стихийными бедствиями, несчастными случаями, а также в связи с наступлением определенных событий.

Основой организации и правового регулирования страховых отношений и деятельности страховых предприятий в России стал Закон Российской Федерации от 27 ноября 1992 г. «О страховании»". В нем впервые дается правовое понятие страхования: это отношения по защите имущественных и личных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (ст. 2).

Характерными чертами страхования являются:

- Не постоянный, а вероятностный характер отношений.

При страховании нельзя заранее предусмотреть ни время наступления страхового случая (определенного события, с которым связано возмещение потерь страхователю), ни размер причиненных убытков.

2.Возвратность средств.

Страховые платежи после объединения их в страховой фонд подлежат (за вычетом расходов за услуги страховой компании) выплате самим же страхователям. Размер выплат конкретному страхователю при данной форме страхования (в отличие от социального) может зависеть не только от величины потерь, но и от условий конкретного страхового договора, например от размера страховых платежей, срока договора и т.д. Возврат средств, согласно среднестатистическим данным, осуществляется, как правило, по истечении пяти — десяти лет после их внесения.

3.Строго очерченный (замкнутый) характер перераспределительных отношений.

Перераспределительные отношения при страховании заключаются в том, что сумма ущерба, подлежащая возмещению при наступлении страхового случая, распределяется между всеми участниками этих отношений.

4. Целевое использование создаваемого фонда.

Предупредительная функция страхования заключается в том, что страховые компании вправе использовать временно свободные средства страхователей на проведение широкой системы профилактических мероприятий, направленных на предупреждение наступления возможных убытков страхователей.

Восстановительная (защитная) функция страхования проявляется в том, что в случае наступления страхового случая и выплаты определенной, обусловленной договором денежной суммы происходит полное или частичное погашение (восстановление) потерь, понесенных юридическими или физическими лицами.

Страхование может выполнять и сберегательную функцию. Это происходит тогда, когда оно используется как средство обеспечения защиты не только личных и имущественных потерь, но и самих денежных средств, вложенных в качестве страховых платежей.

Контрольная функция как основная функция финансов присуща и страхованию. Она проявляется в том, что страховые платежи аккумулируются в страховой фонд на строго определенные цели, используются в строго определенных случаях и строго определенным кругом субъектов.

По определению современного толкового словаря СТРАХОВАНИЕ определяется как «отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)». По российскому праву страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование осуществляется на основе договора, обязательное - в силу закона. Страховщиками являются юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие соответствующую лицензию.

По определению, данному в ст. 2 Федерального закона Об организации страхового дела в РФ (с изменениями на 20 июля 2004 г.):

«Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков».

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации и Законом Об организации страхового дела в РФ и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

-

- Сущность и функции страхования.

В процессе становления рыночных отношений в России появились новые виды коммерческой деятельности, не имевшие достаточного распространения в годы советской власти. К ним относится и страховое дело. Страховые организации, не создавая нового продукта, активно участвуют в его перераспределении. Аккумулируя у себя денежные средства, поступившие в качестве страховых взносов, страховые организации принимают на себя обязательства по предоставлению страховой защиты в размерах, существенно превышающих собранные взносы. Кроме того, располагая большими объемами временно свободных денежных средств, аккумулированных в страховых резервах, страховые организации занимаются не только страховой, но и инвестиционно-финансовой деятельностью. Иными словами, в этой сфере экономики циркулируют огромные финансовые ресурсы, а страховые организации превратились в сложные финансово-кредитные институты, имеющие свою отраслевую специфику.

Страхование неразрывно связано с понятием «риск», под которым в обыденной жизни понимают вероятность уничтожения, потерь и повреждений. Понятие «экономический риск» означает неопределенную возможность уничтожения, потерь и повреждений, выраженных в денежном измерителе. С целью снижения финансовых потерь, связанных с экономическим риском, создаются системы финансовой защиты. К числу основных финансовых институтов, имеющих своей целью снижение потерь, связанных с экономическим риском, относится страхование.

Таким образом, как система финансовой защиты страхование представляет собой систему экономических отношений, основанную на объединении экономического риска отдельных субъектов и созданную с целью снижения финансовых потерь, связанных с ним. Осуществляется за счет денежных фондов, формируемых из уплачиваемых физическими и юридическими лицами страховых взносов.

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Основными принципами организации страхования являются:

- Принцип учета психологического фактора: большинство людей согласны терять известную часть доходов (небольшую) как плату за то, чтобы не встречаться с неизвестными ситуациями, которые могут привести к большим экономическим потерям.

- Принцип объединения экономического риска: каждый из участников страхования свою ответственность по несению отдельного риска передает страховщику, на уровне которого эти индивидуальные риски объединяются.

- Принцип солидарности, расклада ущерба: все участники страхования вносят страховые взносы, за счет которых формируются страховые фонды страховой компании. Средства этих фондов используются на покрытие ущерба и потерь, возникающих при наступлении страховых случаев. Солидарность проявляется в том, что страховая выплата отдельному участнику при наступлении страхового случая складывается из страховых взносов всех участников страхования независимо от того, произошел с каждым из них страховой случай или нет.

- Принцип финансовой эквивалентности: все денежные средства, которые за определенный период собраны со всех участников страхования и предназначены для возмещения ущерба, должны быть возвращены в виде страховых выплат за такой же период.

Роль страхования заключается в обеспечении непрерывности, бесперебойности и сбалансированности общественного воспроизводства и проявляется в конечных результатах, которые выражаются в:

· обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения ущерба;

· участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций;

· показателях развития страховых операций на макроэкономическом уровне.

Страхованию присущи специфические признаки, которые характеризуют его как экономическую категорию:

- наличие страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный ущерб;

- перераспределение ущерба во времени;

- удовлетворение объективно существующей потребности физических и юридических лиц в покрытии возможного ущерба;

- возвратность мобилизованных в страховой фонд страховых платежей в форме страховых возмещений.

Экономическая сущность страхования проявляется в его функциях. К ним относятся рисковая, предупредительная, сберегательная и контрольная.

Рисковая функция – обеспечивает перераспределение денежной формы стоимости среди участников страхования в связи с последствиями случайных страховых событий. Кроме того, многообразие форм и видов рисков обусловило возникновение различных отраслей и подотраслей страхования.

Предупредительная функция реализуется путем финансирования за счет части средств страхового фонда локальных мероприятий по исключению или уменьшению степени страхового риска, а следовательно, и ущерба от данного риска. Такие мероприятия в страховании называют превентивными мероприятиями.

Сберегательная функция – сбережение денежных сумм с помощью такого вида личного страхования, как страхование на дожитие. Оно связано с потребностью граждан в страховой защите достигнутого социального положения и уровня достатка.

Контрольная функция заключается в обеспечении строго целевого формирования и использования средств страхового фонда на основании законодательства, регулирующего страховую деятельность. Осуществление контрольной функции реализуется посредством проведения финансового контроля за законностью проведения страховых операций страховщиками.

Глава 2. Роль страхования в развитии экономике.

2.1. Современное состояние страхового рынка.

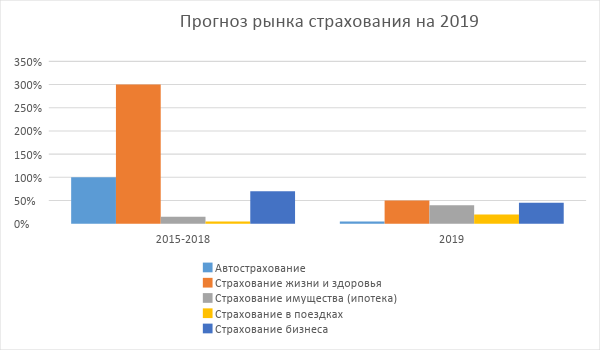

По итогам 2018 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»). (см. табл. 1 стр.)

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор. По инициативе ЦБ в 2019 году повышается диапазон базовых тарифов. Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение. Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится. Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов.

Как развивалось и поддерживалось российское страхование (см. табл. 2 стр.)

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом население все больше переводится на рельсы личного планирования финансов.

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года. Выглядит он следующим образом: (см. табл. 3 стр.)

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Правда, для того чтобы сравнить тарифы клиентам придется пройти большую часть процедуры оформления. В этом отношении «хромает» и ЕОСАГО, не представляющий прозрачной картины для соискателя.

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании в свою очередь увеличили выручку за счет относительно недорого содержания облачных сервисов.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов.

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь». (см. табл. 4 стр.)

Рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

2.2. Проблемы развития страхового рынка.

У страховой отрасли в России много проблем, среди них выделим 5 основных: низкий уровень спроса на услуги, ограничение конкуренции, непрозрачность рынка, низкие стандарты деятельности и мошенничество. Расскажем подробнее о каждой проблеме и пути её решения.

В России нет культуры страхования, чаще всего жители обращаются к страховщикам только потому, что обязаны делать это. Без страхования жизни нельзя получить кредит в банке, за отсутствие полиса ОСАГО нарушители должны выплатить штраф, без страхования путешественника невозможно получить визу. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось». Вместо того чтобы застраховать квартиру в новостройке от риска затопления, мы надеемся, что всё обойдётся. Но ведь всегда найдётся сосед, который решит сэкономить и самостоятельно поменять трубы в квартире.

Думаю, низкий уровень спроса на страхование вызван недоверием людей и низкой финансовой грамотностью населения. Если объяснять людям в статьях, рекламе, теле- и радиопередачах, как страхование защищает от возможных финансовых потерь, можно изменить ситуацию. Это долгий процесс, но я уверен: постепенно, год за годом, отношение россиян к страхованию поменяется в лучшую сторону.

Конкуренция – это хорошо. Она подстёгивает бизнес, заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний-партнёров. Аналогичная ситуация с медицинским страхованием: если пациент хочет наблюдаться в конкретной клинике, ему придётся выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение. В маленьких населённых пунктах ситуация ещё сложнее, там выбор совсем небольшой.

Ограничение конкуренции может снять только государство или регулирующий орган. Если внести изменения в законодательство и более чётко регулировать конкуренцию на рынке, у страховых компаний будет больше возможностей для развития услуг.

Пожалуй, только страховщики понимают, как устроен страховой рынок. Такая непрозрачность работы тоже вызывает недоверие потенциальных клиентов. Зачем обращаться за услугами, в которых ничего не понятно? Как можно доверять компании, которая засекречивает документы и важную информацию?

Невозможно повысить спрос на страховые услуги, если у населения не будет доверия к отрасли в целом. Нужно повысить её прозрачность, расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать – ведь это действительно так.

Проблема касается не только страховой отрасли, но и всей сферы услуг в нашей стране. Вспомните, когда последний раз вы с удовольствием общались с менеджером в банке? В интернет-магазине? Наверняка вы скорее вспомните какую-нибудь неприятную историю. Но клиентский сервис – это отдельная беда. Низкие стандарты деятельности приводят к тому, что многие страховые компании не несут ответственности перед клиентами. После того как Центробанк стал регулятором страховой отрасли ситуация начала улучшаться. С рынка ушло около 150 страховщиков, остались сильнейшие. Главные проблемы тех, у кого отозвали лицензии, – недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но всё равно продавали полисы клиентам.

Высокие стандарты – вот что нужно рынку. Требования регулятора должны распространяться не только на финансовую стабильность компаний, но и на уровень услуг, размер выплат. Почему после автомобильной аварии одни водители получают круглую сумму, а другие копейки? Порой это зависит исключительно от страховой компании, но так быть не должно.

Ранее было распространено мошенничество. Эта проблема не обошла стороной и рынок страхования. Девяностые остались позади, а вот мошенничество со страховками, к сожалению, нет. Многие компании ушли с рынка, потому что взяли на себя обязательства, которые не могли выполнить. И что делали руководители этих организаций после отзыва лицензий? Открывали новые компании, получали от клиентов деньги за полисы и снова уходили с рынка.

Давайте посмотрим, что происходит в сфере страхования ответственности застройщиков. Этот вид страхования был формальным. Компании получали деньги от клиентов, но даже не собирались делать выплаты по рискам. Не более 1% дольщиков обращались за выплатами, потому что иначе они теряли права на квартиру.

Среди страховщиков очень много честных компаний. Жёсткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей. У страхового рынка большое будущее. Если постепенно повысить финансовую грамотность населения, показать преимущества страхования и повысить требования к организациям, отрасль будет расти ещё более быстрыми темпами вместе с доверием потребителей.

-

- Перспективы развития рынка страхования в России.

Одной из проблем страховой деятельности в РФ является снижение доверия страховщиков к страховым организациям. Данная ситуация имеет место быть из-за высокого уровня рисков низкого качества оказания страховых услуг, вследствие чего повышается убыточность страхового бизнеса в целом. Это ведет за собой сокращение филиалов некоторых крупных страховых организаций, возрастает убыточность в ключевых сегментах рынка страхования, а также выявляется падение показателей рентабельности страховых организаций.

Выделим еще несколько основных проблем:

1. Отрицание того, что страхование может быть стратегическим звеном экономики государства. Вследствие чего страховые услуги теряют не только свою привлекательность, но и становятся невыгодными.

2. Отсутствие инвестиционных инструментов. Так как страховые ресурсы регулируются государством, то отклонение от установленных правил со стороны страховыхкомпаний может стоить им лицензии на право занятия страховой деятельностью.

3. Введение обязательных видов страхования.

4. Развитие долгосрочного страхования жизни.

5. Региональное несоответствие и неразвитость инфраструктуры страхового рынка.

Но, как известно, для каждой проблемы существует свое решение. Если есть решение, значит, есть и перспектива развития. Перспективы развития Российского рынка страхования достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры населения.

Страховые и кредитные риски могут привести к банкротству страховщиков. Страховщики, занимающиеся страхованием ответственности застройщиков, туроператоров и владельцев опасного объекта, находятся в повышенной группе риска из-за крайне высоких принимаемых страховых рисков. При отсутствии качественного перестрахования реализация хотя бы одного риска может привести к банкротству страховщика. Кроме этого страховые компании столкнулись с ограничениями по перестрахованию на европейских и американских рынках рисков отдельных отраслей и компаний, попавших под санкции, что приводит к увеличению принимаемых рисков страховщиками на собственное удержание и росту издержек, связанных с поиском новых перестраховщиков. На финансовую деятельность страховщиков в недавнем будущем стали оказывать негативное влияние кредитные риски, связанные с отзывом лицензий у банков и неисполнением обязательств компаний по облигациям.

Главные факторы, оказывающие сдерживающее влияние на развитие страхового рынка, относятся скорее к причинам внутреннего характера, чем к внешним, а также их тесно связывают с особенностями российской экономики в целом.

Замедление темпов развития страховой деятельности в России происходит по причинам:

действующая нормативно-правовая и регулирующая база в сфере страховой деятельности несовершенна;

уровень экономических возможностей субъектов страхования низок по сравнению с зарубежным опытом;

степень платежеспособности населения и предприятий понижается;

традиционные каналы сбыта и качество реализации страховой продукции оставляет желать лучшего;

высокая степень монополизации компаний, оказывающих страховые услуги не оставляет страхователям права выбора;

расхождение с требованиями к платежеспособности страховщиков, установленных мировыми стандартами, приводит к несоответствию отечественного рынка страхования общепринятым мировым принципам;

мошенничество на страховом рынке и недобросовестная конкурентная борьба ослабляет доверие страховщиков и.

На сегодняшний день одной из актуальных проблем развития страховой сферы в РФ является недобросовестное осуществление надзорной политики. Контроль за рынком страховых услуг находится в компетенции Департамента страхового рынка при ЦБ РФ с 1 сентября 2013 г., это означает, что теперь существует единый централизованный подход к регулированию и надзору за всей финансовой системой рынка страхования.

Анализируя мнения разных специалистов, можно прийти к выводу, что та система контроля и надзора за деятельностью страховых организаций, которая существует на данный момент, является неэффективной, так как она не способствует выявлению финансово-неустойчивых и ненадежных организаций.

По моему мнению, еще одной серьезной проблемой для развития страховой деятельности в РФ остается пониженное качество образования и профильной подготовки специалистов данной отрасли. Несовершенство приобретенных во время обучения знаний заключается чаще всего в отсутствии достаточного количества практических умений и навыков реализации продуктов страхования, развития маркетинга и управления финансовой системой страховых организаций. Страховой специалист должен уметь планировать и прогнозировать страховой портфель, обеспечивать его сбалансированность и соответственно повышать эффективность продаж продуктов и услуг страховой деятельности. В настоящее время аттестационные мероприятия проводятся только для руководителей страховых компаний. Следует не ограничиваться этим, а проводить аттестацию всех специалистов, работающих в страховой отрасли. Данное мероприятие будет способствовать повышению общего уровня подготовки всех страховых специалистов.

Что касается развития Российского страхового рынка, в ближайшей перспективе планируется стимулирование спроса населения на страховые услуги. Разрабатываются различные механизмы привлечения клиентов (как физических лиц, так и организаций) путем диверсификации страховых продуктов, рационального изменения ценовой политики на существующие продукты страховой деятельности, а также предлагаются новые, усовершенствованные страховые услуги.

В современных условиях ЦБ РФ ужесточил контроль за финансовым состоянием страховых организаций. В ситуации обесценивания национальной валюты и возрастания экономических рисков, правильным решением стало установить нормативно-регламентированный минимальный размер уставного капитала, собственных средств страховых компаний. Данное нововведение позволяет обеспечить финансовую устойчивость и минимизировать риски страховых организаций.

Следует отметить, что для эффективного развития страховой деятельности в РФ главную роль играет поддержка и стимулирование страховых организаций со стороны государства. Такие мероприятия будут способствовать саморегулированию рынка страховых услуг.

Таким образом, рассмотрев не только проблемы страховой деятельности, но и пути их решения, а также перспективы развития страхового рынка в РФ, можно сделать вывод, что нерешаемых проблем не существует на данном этапе, и страховой рынок в РФ способен развиваться даже в сложных для развития экономических условиях. Активное участие государства в сфере страховой деятельности обуславливается усовершенствованием системы регулирования страховой деятельности. Следовательно, несмотря на существующие проблемы, отечественных страховой рынок активно развивается и имеет безусловные перспективы на дальнейшее совершенствование.

Многие процессы в страховании можно автоматизировать. Это сокращает время обслуживания клиентов, помогает поддерживать их лояльность и увеличивает продажи. Компания может работать с гораздо большим количеством клиентов, не увеличивая штат сотрудников.

Всё это возможно с программным обеспечением, которое выполняет сразу несколько функций: выгружает документы по разным видам страховки, ведёт бухгалтерию, автоматически рассчитывает комиссию и заменяет отдельную CRM-систему. Благодаря этому менеджерам не нужно контролировать, например, когда у клиента заканчивается полис. Система автоматически отправит клиенту смс или электронное письмо с напоминанием в нужный день. Менеджеру останется только зайти в профиль клиента и позвонить ему, если сообщений окажется недостаточно для повторной покупки.

Ещё один пример автоматизации страхования — электронный полис ОСАГО. Все страховщики обязаны продавать его. Это означает, что любой клиент может зайти на сайт и оплатить страховку онлайн. Не нужно ехать в офис страховщика или вызывать агента. При этом учитываются все коэффициенты и скидки за безаварийную езду. В октябре этого года Госдума приняла в первом чтении поправки, которые приравнивают электронный полис к бумажному, чтобы водители не возили с собой распечатки. Достаточно будет показать полис на телефоне или назвать его номер.

Интерес россиян будет смещаться в сторону специализированных медицинских страховок. Рынок насыщен разнообразными программами страхования, и они начинают набирать популярность. Из наиболее востребованных можно выделить доступные программы по страхованию от критических и онкологических заболеваний. Всё чаще пользуются спросом индивидуальные полисы ДМС, а также премиальные программы международного медицинского страхования, которые покрывают лечение практически всех заболеваний в российских и европейских клиниках.

Люди начинают больше задумываться о своем здоровье и качественном медицинском обслуживании, чем о своих машинах и недвижимости. Также один из трендов, который идёт с Запада — интеграция спорт-активностей в страховые программы.

Центробанк жёстко контролирует страховщиков, у крупных игроков больше шансов удержаться на рынке. Кроме того, поглощение конкурентов — способ усилить свои позиции.

Из последних сделок — в конце октября 2018 года «СОГАЗ» купила компанию «ВТБ Страхование». В результате объединения «СОГАЗ» займёт около 20% российского страхового рынка.

За рубежом технологии приходят на страховой рынок активнее, чем у нас. Например, в Великобритании и в Южной Африке стоимость полисов страхования жизни и здоровья уже рассчитывается на основе данных со смартфонов и фитнес-браслетов. Эту же тенденцию поддержали в Америке. Если клиент ведёт активный образ жизни, стоимость его полиса будет ниже. Так страховка поощряет людей заботиться о себе, и самим компаниям это тоже выгодно: чем крепче здоровье клиентов, тем реже они обращаются к докторам.

Ещё одна технология, которая помогает страховщикам —«умная страховка». В машину устанавливается специальное устройство, которое собирает данные о стиле вождения клиента. Через некоторое время страховая компания анализирует полученные данные и начисляет водителю баллы. Чем больше баллов, тем больше скидка.

Работодатели используют страховку для того, чтобы как можно дольше удерживать ценных сотрудников. Чаще всего компании предлагают им ДМС. Возможность в любой момент обратиться в хорошую клинику, получить консультацию почти любого специалиста, пройти обследование и даже сделать операцию важна для персонала. Кроме медицинского страхования есть и другие варианты, например, пенсионное страхование. В этом случае компания перечисляет деньги в страховую, а сотрудник получает их, когда выходит на пенсию.

2.4. Организационно-правовые формы страховой деятельности. Объединения страховщиков

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» деятельность российских страховщиков разрешена только в статусе юридического лица в любой предусмотренной законодательством организационно-правовой форме при условии получения лицензии на осуществление страховой деятельности в установленном законом порядке. Наряду с общими для всех сфер деятельности организационно-правовыми формами предприятий в страховании существует ряд особенных форм организации страховой деятельности: общества взаимного страхования, перестраховочные компании, негосударственные пенсионные фонды.

Общество взаимного страхования – форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. «Общества взаимного страхования осуществляют страхование имущества и иных имущественных интересов своих членов и являются некоммерческими организациями» . Участник общества взаимного страхования одновременно выступает в роли страховщика и страхователя. Создание обществ взаимного страхования характерно для объединений собственников (домовладельцев, участников гаражных кооперативов, собственников гостиниц и т.д.). Выступая членом общества взаимного страхования, страхователь участвует в распределении прибыли и убытков по результатам деятельности за год. Страхователям - участникам общества взаимного страхования принадлежат все активы компании. Общество взаимного страхования, как правило, является некоммерческой организацией.

Процесс дальнейшего углубления специализации среди страховщиков привел к образованию ряда перестраховочных компаний, осуществляющих «вторичное страхование» наиболее крупных и опасных рисков.

Негосударственный пенсионный фонд – особая форма организации страхования жизни, гарантирующая рентные выплаты страхователям по достижении ими определенного (обычно пенсионного) возраста.

Отдельно можно выделить кэптивные страховые компании, совместные (с иностранными инвесторами) страховые компании и т.д. Все организационные формы страхования руководствуются законодательством о страховании и одновременно общегражданскими нормативными актами, регулирующие деятельность каждого из них.

Для координации деятельности страховщиков, защиты своих членов и осуществления совместных программ создаются объединения страховщиков. Эти объединения (союзы, ассоциации и т.п.) не вправе непосредственно заниматься страховой деятельностью. Объединения страховщиков действуют на основании уставов и приобретают права юридических лиц после государственной регистрации в федеральном органе исполнительной власти по надзору за страховой деятельностью.

Деятельность объединений страховщиков становится необходимой по мере увеличения масштабов их деятельности и развития страхового рынка, так как позволяет выполнять им часть контрольных и регулирующих функций (в ином случае выполняемых государством). Так, с развитием страхования в нашей стране сформировались различные союзы и объединения страховщиков, в настоящее время наиболее крупным из которых является Всероссийский союз страховщиков.

Объединения страховщиков на территории Российской Федерации действуют на основании уставов и Положения о государственной регистрации объединений страховщиков .

Особой формой объединения страховщиков является страховой пул, создаваемый для обеспечения финансовой устойчивости страховых операций на условиях солидарной ответственности его участников за исполнение обязательств по договорам страхования, заключенным от имени участников пула.

Страховые пулы широко представлены во всех странах с развитой системой страхования. Их создание преследует цели: преодоление недостаточной финансовой емкости отдельных страховщиков и возможность принятия на страхование крупных и опасных рисков; обеспечение финансовой устойчивости страховых операций; гарантии страховых выплат клиентам.

В страховых пулах страхуются риски загрязнения окружающей среды, риски атомной энергетики, гражданской ответственности предприятий-источников повышенной опасности и т.д. Как правило, участие в пуле является одним из условий допуска страховых компаний к страхованию перечисленных и подобных рисков.

Страховые пулы действуют на принципах сострахования или перестрахования. Большинство крупных пулов за рубежом совмещают в себе оба эти принципа. В пулах совместного страхования участники передают в ответственность в пул все риски определенного вида страхования, которые затем делятся в установленных пропорциях между участниками вместе со страховыми премиями по ним, и каждый член пула несет соответствующую долю ответственности в ущербах при наступлении страховых случаев. В перестраховочных пулах участники занимаются самостоятельно первичным страхованием, а избыток рисков передают на перестрахование в пул .

Функционируют также региональные страховые пулы, создаваемые инициативными страховщиками для увеличения страховой емкости регионального страхового рынка и удержания в регионе по возможности большей части страховых премий. Например, в Санкт-Петербурге при реализации муниципальных программ страхования жилищного фонда и нежилого фонда, принадлежащего городу, в качестве одного из условий допущения страховщиков к указанным видам страхования выступает их участие в соответствующих пулах.

В страховой компании устанавливаются такие взаимодействия составляющих ее функциональных элементов, которые позволят организации эффективно работать на страховом рынке и выполнять приоритетные направления своей деятельности.

Выделяют следующие основные принципы организации и управления страховой компанией:

1) Организационно-правовой, в соответствии с которым страховая деятельность определяется организационно-правовой формой страховщика: открытое (закрытое) акционерное общество, общество с ограниченной ответственностью, общество взаимного страхования и т.д.

2) Территориально-административный, который определяет формы территориальной (региональной, национальной, мировой) организации страховой деятельности.

Филиал (отделение) страховой компании является обособленным подразделением страховщика без права юридического лица. Филиал осуществляет свою деятельность на основании утвержденного положения, руководствуется действующим законодательством и внутренними нормативными актами страховой компании.

Агентство страховой компании выполняет все функции представительства и страховые операции: заключение и обслуживание договоров страхования.

Представительство страховой компании занимается, как правило, сбором информации, рекламой, репрезентативными функциями, поиском клиентов в интересах страховщика в данном регионе или другой стране, но не ведет коммерческую деятельность.

В настоящее время широкое распространение получают нетрадиционные пути продвижения страховых продуктов такие, как Интернет-центры, электронная почта, т.е. без организации территориальной сети компании.

3) Функциональный. Организационную структуру страховщиков определяют отраслевая и видовая структуры страховых операций. Именно от потребностей обеспечения страховых операций зависят структура привлекаемых специалистов, группировка их по отделам, состав и количество посредников, использование страхового фонда в коммерческой деятельности.

Все принципы совмещаются в одной линейно-функциональной структуре.

Другим важнейшим составляющим менеджмента страховой компании является управление персоналом и маркетинговой политикой.

Персонал страховой компании. В силу особенностей организации страхового дела деятельность страховой компании предполагает наличие нескольких групп работников: штатных работников компании – руководителей, специалистов, служащих, осуществляющих управленческую, экономическую, консультативную, ликвидационную и т.п. деятельность; страховых агентов, выполняющих функции по заключению договоров и обеспечению своевременного поступления платежей по действующим договорам. Труд страховых агентов оплачивается по общему принципу в виде комиссионного вознаграждения в процентах от суммы полученных (поступивших на счет страховой компании) страховых взносов.

Помимо традиционных групп персонала в страховании функционируют особенные категории работников: аквизиторы, актуарии, андеррайтеры, аварийные комиссары, диспашеры (аджастеры), сюрвейры и другие.

Страховой маркетинг – система организации деятельности страховой компании, основанная на предварительном изучении состояния страхового рынка и перспектив спроса страховых услуг, определении задач по улучшению организации работы по реализации имеющихся в распоряжении страховой компании услуг и разработке новых видов страховых продуктов.

Общепризнанной в западной практике страхового менеджмента является модель, состоящая из четырех уровней управления: страхователи; страховые услуги – перечень видов договоров страхования, по которым работает данный страховщик; цена страхового обслуживания – тарифная ставка, применяемая при заключении конкретного договора страхования; соизмеряется величиной страхового риска, расходами страховщика на ведение дела и другими факторами; рынок – среда купли-продажи страховых услуг физическим и юридическим лицам; зависит от развитости инфраструктуры страхового сервиса и информационного обслуживания, гибкости деловой стратегии страховщика и других факторов.

Выделяют следующие функции страхового маркетинга:

1) комплексное изучение страхового рынка

изучение потенциальных страхователей: анализ структуры потребительских предпочтений, вкусов, привычек и реакции людей на те или иные виды страховых услуг;

изучение мотивов потенциального клиента при заключении договора страхования: анализ мотивов поведения страхователей, обычаев, наклонностей поведения, стереотипов мышления и др.;

анализ рынка страховой компании: по видам страхования, определение потенциальной емкости рынка на те или иные страховые услуги;

разработка страхового продукта: условий страхования, ориентирования рекламы, сервисного обслуживания;

анализ форм и каналов продвижения страховых услуг от страховщика к потенциальному клиенту: изучение функций и особенностей деятельности посредников страховщика, характера сложившихся взаимоотношений со страхователями, разработка новых форм и каналов продвижения страховых продуктов;

изучение конкурентов, определение форм и уровня конкуренции: установление конкурентов данной страховой компании на рынке, выявление их сильных и слабых сторон; сбор и систематизация информации о различных аспектах деятельности конкурирующих страховщиков: финансовом положении, страховых тарифах на конкретном рынке, об особенностях управления страховым делом.

2) организация и разработка рекламной деятельности.

Страховая реклама – краткая информация, где в яркой и образной форме раскрываются основные условия тех или иных видов страхования.

Цели страховой рекламы: пропаганда и разъяснение страховой деятельности; представление страховой компании; продвижение страховых продуктов на рынке; поддержание престижа.

3) разработка мероприятий по развитию страховых компаний: организация сети продвижения страховых полисов; разработка новых каналов продаж страховых продуктов; контроль за жизненным циклом страховой услуги.

4) разработка цен и условий страхования – определение страховых тарифов, льгот, надбавок или скидок, а также дополнительных условий страхового сервиса.

Таким образом, процесс маркетинга включает в себя целый ряд функций, которые могут быть сведены к двум основным направлениям: формированию спроса на страховые услуги; удовлетворению страховых интересов своих клиентов.

Глава 3. Цели, задачи и функции страхования на примере СОГАЗ

3.1. Основная цель и виды деятельности СОГАЗ.

3.2. Анализ деятельности страхования СОГАЗ

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.

В состав Группы входят:

- ОАО «СОГАЗ» (универсальная страховая компания)

- ООО СК «СОГАЗ-ЖИЗНЬ» (страхование жизни)

- ОАО СК «СОГАЗ-МЕД» (обязательное медицинское страхование)

- ООО СК «СОГАЗ-АГРО» (агрострахование)

- SOVAG (страховая компания в Германии)

- «SOGAZ a.d.o. NoviSad» (страховая компания в Сербии)

- ООО «Газпроммедсервис» (организация медицинского обслуживания)

- ООО «ММЦ СОГАЗ» (международный медицинский центр)

- ЗАО «Лидер»

В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 2011 года общий размер активов российских страховых компаний, входящих в Группу «СОГАЗ» достиг 108,11 млрд. рублей. Страховые резервы (брутто) Группы выросли до 77,00 млрд. рублей. По размеру собственного капитала «СОГАЗ» занимает первое место в России – по итогам 2012 года он составил 34,3 млрд. рублей.

Группа проводит политику максимальной открытости и финансовой прозрачности по отношению к своим клиентам, акционерам и партнерам. «СОГАЗ» – один из наиболее динамично развивающихся участников отечественного страхового рынка. По итогам 2012 года совокупный объем начисленной страховой премии Группы по МСФО составил более 60 млрд. рублей, что на 18% больше, чем годом ранее.

По большинству видов страхования «СОГАЗ» входит в число лидеров, занимая существенную долю рынка. По данным ФССН за 2012 год, «СОГАЗ» занял 2-е место в рейтинге российских страховщиков по всем видам страхования, а по прямому добровольному (классическому) страхованию — 1-е место.

«СОГАЗ» традиционно ориентируется на страхование корпоративного сектора, обеспечивая страховую защиту предприятий и корпораций, представляющих самые разные отрасли промышленности: топливно-энергетическую, транспортную, химическую, металлургическую, машиностроительную, авиакосмическую, банковскую и другие. Группа защищает имущественные интересы таких системообразующих предприятий российской экономики, как ОАО "Газпром", ОАО "Газпром нефть", ОАО "НК "Роснефть", предприятия атомной (ГК "Росатом") и электроэнергетики, ОАО "РЖД", ОАО "Силовые машины", ОАО "Объединенные машиностроительные заводы". Кроме того, «СОГАЗ» активно сотрудничает с Управлением делами Президента РФ, Федеральной таможенной службой, а также ведущими кредитно-финансовыми организациями страны – Сбербанком, Внешторгбанком, Газпромбанком и многими другими.

Большое внимание Группа уделяет страхованию физических лиц, а также малого и среднего бизнеса, для которых разработаны специальные страховые программы.

Стратегия развития Страховой Группы «СОГАЗ» предусматривает последовательную интеграцию в международный страховой рынок.

Одно из ключевых преимуществ СОГАЗа – широкая региональная сеть. На сегодняшний день она насчитывает свыше 600 подразделений и офисов продаж по всей России. В целях развития системы качественного, надежного и доступного страхового сервиса СОГАЗом разработана и внедряется в регионах РФ модель Единых страховых центров (ЕСЦ), которые направлены на предоставление максимально широкого спектра услуг различных компаний Группы.

Страховая Группа «СОГАЗ» предоставляет полный спектр страховых услуг – более 130 продуктов и программ по обязательным и добровольным видам страхования. Это позволяет Группе использовать комплексный подход к управлению рисками и обеспечивать всеобъемлющую защиту финансовых интересов своих клиентов. Высокий уровень системы менеджмента качества, принятый в СОГАЗе, подтвержден сертификатом соответствия требованиям ГОСТ Р ИСО 9001-2008 (ISO 9001:2008). Действие сертификата распространяется на все ключевые для компании виды деятельности.

Компании Страховой Группы «СОГАЗ» пользуются заслуженным авторитетом в профессиональном сообществе.

Таб.1.Динамика изменения уставного капитала, тыс. руб.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

15 111 483 |

15 111 483 |

25 061 122 |

25 061 122 |

25 061 122 |

25 061 122 |

Из таблицы №1 мы видим динамику изменения уставного капитала компании «СОГАЗ» за последние 5 лет, за 5 лет он вырос более чем в 3 раза, за 3 года он не менялся, составив 25 061 122 000 рублей.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Премия |

90 411 |

111 120 |

131 147 |

142 818 632 |

158 075 416 |

160 525 432 |

|

Выплаты |

40 448 |

44 442 |

66 949 |

71 359 949 |

75 057 256 |

109 002 253 |

Таблица 2. Динамика страховых премий и выплат, млн. руб.

2013 год

Темпы роста начисленной страховой премии ОАО «СОГАЗ» за 2013 г. составил 90.411 млн. руб., темп роста – 112%, в том числе:

по договорам с ОАО «Газпром» и его дочерними обществами: 28.567 млн. руб., темп роста - 112%;7

по договорам, заключенным с иными страхователями: 61.844 млн. руб., темп роста – 113%.

Исполнение годового плана составило 117%.

Страховые выплаты ОАО «СОГАЗ» по страхованию иному, чем страхование жизни за 2013 г. составили 40.448 млн. руб., что на 28% больше, чем за 2012 г. Уровень выплат от начисленной страховой премии за 2013г. составляет 45%, что выше показателя 2012 г. (39%).

2014 год

Страховая премия ОАО «СОГАЗ» за 2014г. составила 111 120 млн. руб., темп роста 123 %. Прирост к 2013г. 20 709 млн. руб. Исполнение годового плана составило 129%.

Страховые выплаты за 2014г. составили 44 442 млн. руб., что на 10% больше, чем за 2013г.

2015 год

Страховая премия ОАО «СОГАЗ» за 2015г. составила 131 147 млн. руб., темп роста 118 %. Прирост к 2013 г. 20 027 млн. руб.

Страховые выплаты за 2015г. составили 66 949 млн. руб., что на 51% больше, чем за 2014г.

2016 год

Страховая премия ОАО «СОГАЗ» за 2016г. составила 142 818 632 млн. руб., темп роста 115.91%, от показателя предыдущего 2015 года

Страховые выплаты за 2016г. составили 71 359 949 млн. руб., что на 111.65 % больше, чем за 2015г.

2017 год

Страховая премия ОАО «СОГАЗ» за 2017г. составила 158 075 416 млн. руб., темп роста 110.68%, от показателя предыдущего 2016 года

Страховые выплаты за 2017г. составили 75 057 256млн. руб., что на 105.18% больше, чем за 2016г.

2018 год

Страховая премия ОАО «СОГАЗ» за 2018г. составила 160 525 432 млн. руб., темп роста 101.55 %, от показателя предыдущего 2017 года

Страховые выплаты за 2018г. составили 109 002 253 млн. руб., что на 145.23% больше, чем за 2017г.

В конце 2015 г. АО «СОГАЗ» стало единственной российской страховой компанией, получившей регистрацию в Китайской Народной Республике в качестве иностранного перестраховщика. СОГАЗ стал первым российским страховщиком, получившим долгосрочный кредитный рейтинг китайского агентства Dagong на уровне "ВВВ+" в российский и иностранной валюте (прогноз по рейтингу «стабильный»). СОГАЗ стал единственным российским страховщиком, получившим допуск к осуществлению трансграничных операций по облигаторному и факультативному перестрахованию с контрагентами в КНР.

СОГАЗ стал страховщиком первого в мире плавучего энергоблока для плавучей атомной теплоэлектростанции «Академик Ломоносов».

СОГАЗ является одним из ключевых игроков на российском рынке страхования ответственности директоров и должностных лиц (D&O insurance). Полисы D&O позволяют компенсировать убытки, причиненные третьим лицам в результате ошибок и непреднамеренных действий руководителей компаний при осуществлении ими управленческой деятельности.

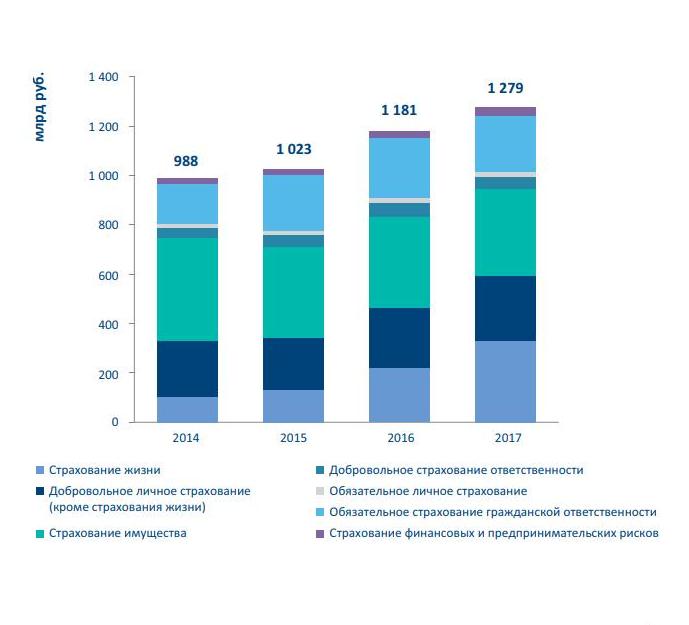

По данным Банка России, опубликованным в феврале 2018 года, сборы страховых компаний составили 1 278,8 млрд руб. 1 , что на 8,3% выше показателя за аналогичный период прошлого года (без учета страхования жизни объем сборов на российском рынке сократился на 1,8% или 17,6 млрд руб.). Выплаты в рассматриваемом периоде увеличились на 0,8% до 509,7 млрд руб. По итогам 2017 года рост сборов зафиксирован во всех федеральных округах за исключением Северо-Кавказского — в данном округе зафиксировано снижение сборов на 10,2%. Темпы роста сборов ниже рынка зафиксированы в Южном (+0,5%), Северо-Западном (+5,3%), Сибирском (+6,6%) и Приволжском (+6,9%) федеральных округах. Наибольший темп роста сборов зафиксирован в Дальневосточном федеральном округе (+18%). Наибольший темп роста выплат зафиксирован в Северо-Кавказском федеральном округе (+5,6%). В Северо-Западном и Южном федеральных округах объем выплат по итогам года снизился по сравнению с показателем прошлого года на 5% и 12,3% соответственно.

Наибольший прирост сборов по итогам 2017 года показали следующие виды страхования:

• страхование жизни: прирост 115,8 млрд руб. или 53,7% относительно сборов за 2016 год;

• страхование от несчастных случаев и болезней: прирост 13,3 млрд руб. или 12,3%;

• страхование имущества граждан от огневых и иных рисков: прирост 6 млрд руб. или 11,6%;

• страхование финансовых рисков: прирост 5,3 млрд руб. или 25%. Значительный прирост выплат по итогам 2017 года показали:

• страхование имущества предприятий от огневых и иных рисков: прирост 11,3 млрд руб. или 44,6%;

• страхование жизни: прирост 6,5 млрд руб. или 21,7%;

• ДМС: прирост 5,2 млрд руб. или 5,1%. Наибольшее снижение сборов зафиксировано по следующим видам страхования:

• ОСАГО: снижение на 12,3 млрд руб. или 5,2%;

• страхование имущества предприятий от огневых и иных рисков: снижение на 11,5 млрд руб. или 10,7%;

• страхование автокаско: снижение на 8,2 млрд руб. или 4,8%;

• сельскохозяйственное страхование: снижение на 5,9 млрд руб. или 60,1%.

Распределение сборов по видам страхования (см. табл. 6)

Несмотря на сложную экономическую ситуацию и общие негативные рыночные тенденции, динамика основных показателей деятельности АО «СОГАЗ» по итогам 2017 года была положительной.

По данным Банка России, общий объем начисленной страховой премии Общества составил за 2017 год 158,1 млрд руб., что на 10,7% больше, чем годом ранее. АО «СОГАЗ» заняло 1-е место на рынке по общему объему начисленных премий (без учета ОМС) с рыночной долей 12,4%. (см. табл. 7)

По итогам 2017 года АО «СОГАЗ» остается лидером в таком крупном сегменте рынка, как страхование имущества юридических лиц от огневых и иных рисков. При этом, несмотря на общее падение сборов в данном сегменте на 10,7%, сборы АО «СОГАЗ» по данному виду страхования увеличились в 2017 году на 5,2% Таким образом, доля компании в общих сборах по этому виду страхования выросла за год с 45,5% до 53,6%.

Также неизменно лидирующую позицию АО «СОГАЗ» занимает на рынке личного страхования, в частности, добровольного медицинского страхования (ДМС). За год сборы компании по ДМС выросли на 19,2% а доля на рынке увеличилась с 32,2% до 37,8%.

Общество занимает первые места по объему сборов по двум видам обязательного страхования – обязательному страхованию гражданской ответственности владельцев опасных объектов (доля компании на рынке увеличилась с 26,4% до 30,5% ) и обязательному страхованию гражданской ответственности перевозчиков (доля компании на рынке по итогам 2017 года составила 30,1%). Портфель моторного страхования в АО «СОГАЗ» по итогам 2017 года вырос на 24,7% до22,6 млрд руб. В то же время совокупная доля обязательного и добровольного автострахования в общем портфеле Общества по-прежнему невелика и составляет 14,3%. Учитывая текущую ситуацию в российском автостраховании, АО «СОГАЗ» не ставит перед собой задачу выхода на лидирующие позиции в этом сегменте рынка. По итогам 2017 года доля компании на рынке ОСАГО составила 6,7%, автокаско – 4,7%.

По данным бухгалтерской отчетности за 2017 г. по АО «СОГАЗ» сложился положительный финансовый результат деятельности: • прибыль до налогообложения составила 38 737 млн руб. • чистая прибыль: 30 305 млн руб. В 2017 году страховые организации перешли на новые отраслевые стандарты бухгалтерского учета (ОСБУ). Для сопоставимости данных показатели за 2016 год отражены в соответствии с новыми стандартами. По сравнению с 2016 г. размер прибыли до налогообложения увеличился на12%, увеличение размера чистой прибыли составило 8%. Рост прибыли связан с положительной динамикой результата от страховой и инвестиционной деятельности.

Основными направлениями деятельности АО «СОГАЗ» остаются добровольное медицинское страхование – доля в страховом портфеле 32,1%, корпоративное имущественное страхование – доля в страховом портфеле 35,4% и страхование строительно-монтажных рисков – доля в страховом портфеле 12,2%. Их суммарная доля в страховом портфеле за 2017 год составила 79,7% (в 2016 году – 80,2%). (см. табл. 8)

При этом в структуре страхового портфеля АО «СОГАЗ» по начисленной страховой премии отмечается следующее: • рост доли личного страхования в 2017 году по сравнению с 2016 годом на 2,3 п.п. Увеличение сборов составило 9 181 млн руб . Начисленная премия по итогам 2017г. составила 57 511 млн руб. (в 2016 году – 48 330 млн руб.) • доля имущественного страхования (в т. ч. страхование наземного транспорта, корпоративного имущества, СМР) в портфеле Общества снизилась на 3,2 п.п. Несмотря на снижение в целом доли имущественного страхования в портфеле Общества, прирост объемов в 2017 году составил 3 302 млн руб. , общий объем начисленной премии по имущественному страхованию равен 80 475 млн руб. (в 2016 году – 77 173 млн руб.)

• по добровольному страхованию ответственности доля в портфеле в сравнении с 2016 годом существенно не изменилась и составляет 1,8% (в 2016 году – 2,2%). Общий объем начисленной премии по страхованию ответственности равен 3 044 млн руб. (в 2016 году – 3 327 млн руб.) • рост доли обязательных видов страхования в 2017 году по сравнению с 2016 годом составил 1,3 п.п (с 13,1% до 14,4%). Общее увеличение объемов в абсолютном выражении на 4 323 млн руб. произошло в основном за счет ОСАГО. Объем начисленной премии по ОСАГО увеличился на 4 406 млн рублей и составил 14 822 млн руб., доля ОСАГО в страховом портфеле составила 9%.

Рассмотренные выше показатели деятельности позволяют заключить, что деятельность Общества была успешной. Финансовый результат (прибыль до налогообложения) вырос до 38 737 млн руб. (в 2016 году – 34 696 млн руб.) Чистая прибыль достигла рекордной отметки в 30 305 млн руб., превысив на 8% результаты прошлого года (в 2016 году – 28 152 млн руб.) в основном за счет роста объемов страховой деятельности.

По итогам 2017 года АО «СОГАЗ» заняло 1-е место на российском страховом рынке, увеличив сборы на 11% и доведя свою долю рынка (без учета страхования жизни, ОМС и входящего перестрахования) до 16,8%. Финансовое положение Общества характеризуется как устойчивое. В 2018 г. АО «СОГАЗ» планирует придерживаться существующей успешной стратегии развития, сохраняя лидерские позиции и доли в ключевых сегментах рынка.

Вывод

Мы рассмотрели все основные типы коммерческого страхования, которые существуют на российском страховом рынке. Все они ещё не достигли своего совершенства из-за различных проблем на российском страховом рынке. Для их устранения необходима совершенная законодательная база, с помощью которой российский страховой рынок будет функционировать в полную свою силу.

В целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России.

С середины 90-х годов в Российской Федерации началось возрождение национального страхового рынка, который продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон Российской Федерации «О страховании» от 12 января 1993 года. В это время был создан Росстрахнадзор - Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 году Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов Российской Федерации.

В 1996 году Правительством Российской Федерации было принято Постановление «О первоочередных мерах по развитию страхового рынка в Российской Федерации», которым предусмотрен ряд мер направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. А в нынешнее время государство разрабатывает различные специальные целевые программы развития страхования рисков от крупных промышленных аварий и стихийных бедствий.

Подытоживая краткий анализ современного состояния Российского страхового рынка можно сделать следующие выводы:

В настоящее время отечественные страховые компании обладают недостаточной для страхования крупных промышленных рисков величиной собственного капитала.

Страховые компании обладают достаточным резервом платежеспособности.

Российский страховой рынок далек от насыщения, то есть существует значительный потенциал роста объема страховых услуг без ущерба для надежности и платежеспособности компаний.

Проводимая инвестиционная политика страховых компаний является весьма рискованной.

Как следует из данного вывода, проблема недостаточности капитала отечественных страховщиков не может быть решена в ближайшее время собственными средствами. Кризис на финансовых рынках мира и России, в частности, не позволяет крупным коммерческим и банковским структурам активно включится в процесс укрупнения страхового капитала.

Выход может быть найден в более широком привлечении иностранного капитала для обслуживания потребностей российской экономики в страховых услугах. Присутствие иностранных страховщиков на российском рынке может выражаться в нескольких формах:

Участие в уставном капитале российских страховых компаний.

Сострахование и перестрахование рисков у иностранных страховщиков.

Прямое осуществление страхования иностранными компаниями на территории России.

Вместе с тем планирующееся снятие ограничений на осуществление страховых операций иностранными компаниями в России осуществляется, так как данное обстоятельство вызывает законные опасения среди участников отечественного страхового рынка. Российский рынок далеко не исчерпал своих возможностей роста, и в этой связи представляется целесообразным поддержать отечественных страховщиков путем предоставления им льготных условий налогообложения части прибыли, направляемой на увеличение собственного капитала и снятие всех ограничений на страхование рисков.

В жизни бывают события, которые требуют от человека непредвиденных дополнительных расходов. Предоставить средства для этих расходов помогает страхование. Страхование защищает людей и организации при наступлении некоторых возможных событий за счет специальных средств (фондов), которые создаются в результате уплаты денег теми, кто хочет получить защиту.

Страхование жизни и страхование здоровья - главные отрасли в деятельности страховых кампаний. Страхователями могут быть: государство, юридические и физические лица. Роль государства, как субъекта обязательного страхования велика, но не всегда достаточна. Личное страхование на добровольной основе не достаточно известно и востребовано, но необходимо в условиях современного общества.

Мое мнение и наверняка со мною будут многие согласны, что основной упор страховщикам нужно сделать на технологии и персональные полисы медицинского страхования. При этом нужно не просто идти по стопам других стран и повторяя успех зарубежных компаний, но и заниматься собственными разработками. Молодой аудитории страховки кажутся чем-то слишком традиционным, далёким от их потребностей и образа жизни. Технологии помогут страховщикам стать ближе к своим клиентам и разработать для них услуги, которые будут пользоваться спросом. Индивидуальные медицинские страховки уже набирают популярность, в частности полисы ДМС и премиальные программы международного страхования.