Страхование и его роль в развитии экономики (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ)

Содержание:

ВВЕДЕНИЕ

Страхование – это особая сфера экономических (финансовых) отношений по совершению страховых операций и предоставлению страховых услуг. Основными субъектами этих отношений являются: страхователь и страховщик.

За последние годы страховой рынок в России прошел путь от «своей» массы и непрозрачной сферы деятельности до важнейшего сегмента экономики, о необходимости развития говорят на высоком уровне, так как данная отрасль реализует одну из важнейших потребностей человека-потребность в безопасности.

В современных условиях развитие страхового бизнеса становится одним из стратегических направлений социально-экономической политики государства, поскольку страховая отрасль вносит существенный вклад в экономический рост и признана обеспечить высокий уровень активности. Согласно Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г. страхование должно способствовать формированию эффективной пенсионной системы совершенствованию управления рисками финансовых рынков, развитию малого и среднего бизнеса, защите прав страхователей. Вместе с тем сложная экономическая ситуация, падение фондовых рынков, неблагоприятный прогноз экспертов в отношении доходов, как населения, так и юридических лиц указывает на возможно слабый рост страховых премий.

Актуальность темы подчеркивается тем, что страхование активно развивается и имеет перспективу для дальнейшего развития. Страхование как экономическая структура оказывается влияние на экономическое состояние страны.

Целью работы является: изучить сущность страхование и его роль в развитии экономики.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить теоретические основы;

- Рассмотреть функции и виды страхования;

- Выявить экономическое значение страхования;

- Изучить осуществление страховых отношений и государственное страхование на территории РФ;

- Изучить роль страхования в развитии национальной экономики РФ;

- Изучить роль страхования в формировании инвестиционного капитала в РФ;

- Проанализировать тенденцию развития страхового рынка;

- Выявить проблемы и перспективы развития страхования на территории РФ.

Объектом исследования выступает страховой рынок России.

Предмет исследования – формирование и развитие рынка страхования в современной экономике.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

1.1 Сущность и роль страхования

Страхование — экономическая категория, входящая составной частью в категорию финансов. Суть страхования связана с созданием целевых денежных фондов, формируемых за счет взносов заинтересованных юридических и физических лиц, с последующим их использованием на возмещение ущербов. Это значит, что создание целевых фондов, компенсация материальных потерь хозяйствующих субъектов и граждан производятся посредством денежных отношений через оборот денежных средств. И эти перераспределительные отношения, возникающие в процессе формирования и использования по назначению указанных денежных фондов, выражаются через страхование как финансовую категорию.

Страхование является основным методом снижения степени риска иметь неблагоприятный исход при наступлении определенных событий, на случай которых и проводится страхование[1]. При этом под снижением степени риска понимается уменьшение вероятности и сокращение объема потерь. Сама же возможная опасность понести потери вследствие наступления каких-то событий называется риском. Следует сказать, что категории рисков могут быть самые различные — природные, имущественные, финансовые, экологические, производственные и другие.

Разнообразные риски всегда сопутствовали человеческому существованию, нанося экономический ущерб, создавая угрозу жизни и здоровью людей. Поэтому в процессе своего развития человечество всегда стремилось изучить природу рисков, научиться их избегать или же существенно снизить степень этих рисков, т.е. управлять рисками. Этому в немалой степени, если говорить об объективных факторах, способствовало развитие науки и техники.[2] Однако степень риска может зависеть и от субъективизма человека: его профессионализма, состояния здоровья и т.д. Не все риски являются страхуемыми. Страхование выступает экономическим инструментом только части рисков. Отличительной особенностью страхуемых рисков является именно возможность определения их финансовых последствий, которые перекладываются на страховую организацию и тем самым компенсируют нанесенный ущерб соответствующему юридическому или физическому лицу.[3] Даже при отсутствии страхового случая эти лица при наличии договора страхования чувствуют себя более защищенными и более уверенными в своих действиях. В любом случае страхование для них означает уменьшение риска.

Таким образом, основная задача страхования состоит в защите имущественных интересов как юридических, так и физических лиц. Объективная необходимость страхования обусловливается существованием понятия риска как случайного события, которое может привести к ущербу. При этом ущерб может быть не только имущественным, связанным с убытками в материальной сфере, но и физическим вследствие нанесения ущерба людям, например, в результате несчастного случая.

1.2 Функции и виды страхования

Страхование выражает свою сущность через функции, аналогичные функциям финансов. Рассмотрим на рисунке 1.[4]

Основные функции страхования

Контрольная

Распределительная

Рисунок 1 – Основные функции страхования

Рассмотрим функции более подробно. Распределительная функция как общая финансовая функция проявляется через следующие специфические функции (подфункции) страхования: рисковую, предупредительную и сберегательную.

Рисковая функция непосредственно связана с основным назначением страхования. Она заключается в оказании денежной помощи пострадавшим физическим либо юридическим лицам.[5] Именно в рамках этой функции происходит перераспределение стоимости среди участников страхования в связи с наступлением случайных страховых событий.

Несмотря на то, что страхование сейчас несколько изменилось (наряду с государственными страховыми организациями постоянно образуются коммерческие страховые компании), рисковая функция не утратила своего значения. Основная цель коммерческого страхования — извлечение дохода, максимизация прибыли. Однако главная цель любого страхования — это финансовая помощь при наступлении рискового события. Суть страхования в любой формации остается неизменной.

Предупредительная функция отражает еще один аспект страховой деятельности: финансирования за счет средств страхового фонда мероприятий по уменьшению страхового риска.[6] Эта функция предполагает заключение страхового договора до наступления события и заблаговременную выплату страхователем некоторой суммы в зависимости от величины страхового риска.

Сберегательная функция страхования в определенной степени аналогична кредитованию. Здесь с помощью страхования на дожитие накапливаются некоторые суммы. Эти денежные средства позволяют поддержать определенный уровень жизни, достатка в престарелом возрасте.

В настоящее время, когда приближается реформа пенсионного обеспечения, данная функция становится весьма актуальной. Предполагается разделение пенсии на составляющие: минимальную, трудовую страховую и дополнительную добровольную[7]. При достаточно отработанном механизме пенсионное страхование в страховой организации позволит присоединить к основной пенсии так называемые «рисковые выгоды».

Контрольная функция присуща как всей категории финансов, так и страхованию. Она заключается в строго целевом формировании и использовании средств страхового фонда. На практике эта функция проявляется посредством формирования страховщика страховых резервов, гарантирующих выполнение принятых обязательств; обеспечением платежеспособности путем соблюдения нормативных соотношений между активами и принятыми страховыми обязательствами; открытостью информации по страховым организациям и т.д.

Рассмотрим классификацию страхования на рисунке 2. [8]

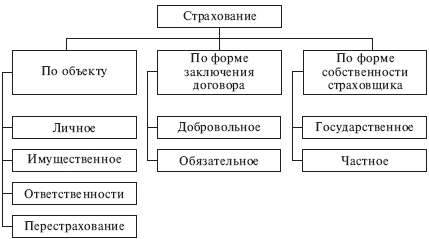

Рисунок 2 – Классификация видов страхования

Рассмотрим классификацию видов страхования более подробно.

Имущественное страхование

Объектами страхования при имущественном страховании являются различные материальные ценности. Их перечень весьма разнообразен. Прежде всего, имущественное страхование подразделяется на обязательное и добровольное.[9] Обязательному страхованию в нашей стране подлежит определенное имущество сельскохозяйственных предприятий, граждан, проживающих в сельской местности (строения, некоторые сельскохозяйственные животные).

Все остальное имущество может быть застраховано в добровольном порядке. Таким образом, страхуют основные и оборотные фонды предприятий, организаций и других юридических лиц, сельскохозяйственные культуры, грузы, суда, авиационную и космическую технику, транспортные средства, животных, произведения искусства, антиквариат, личное движимое и недвижимое имущество граждан.

Основой имущественного страхования является определение стоимости застрахованного имущества, расчет страхового тарифа, определение факта и причин гибели или повреждения имущества, расчет и выплата страхового возмещения.

Имущественное страхование является наиболее древним видом страхования. Имущество может быть застраховано на случай полной гибели или частичного повреждения при пожаре, наводнении, авариях, взрывах и других обстоятельствах.

На страховом рынке России определялась тенденция роста доли страховых платежей по имущественному страхованию. Важнейшими видами являются страхования: имущества физических лиц и предприятий транспортных средств; грузов.[10] Это перспективные для России виды страхования, они отличаются огромной величиной страховых сумм и сложностью. В то же время имущественное страхование пока не охватывает всех потенциальных страхователей. Характерна большая динамичность развития, особенно в страховании внутренних грузовых перевозок.

Личное страхование включает ряд видов страховой деятельности: страхование жизни; страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование[11]. Каждый вид страховой деятельности в личном страховании имеет самостоятельный объект страхования, ряд страховых рисков, на случай наступления которых производится страхование.

В качестве видов личного страхования граждан могут быть названы:

- смешанное страхование жизни;

- страхование детей;

- страхование от несчастных случаев;

- страхование на случай смерти и утраты трудоспособности;

- страхование дополнительной пенсии;

- медицинское страхование;

- другие виды личного страхования.

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия[12]. Непосредственная цель страхования ответственности - страховая защита имущественных интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. Страхование ответственности можно рассматривать как вид, включающий имущественное и личное страхование.

При страховании ответственности страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. Такое страхование покрывает только юридическую ответственность страхователя, как правило, в пределах обусловленных лимитов.

Например, страхование ядерных рисков предусматривает возмещение материального ущерба или вреда личности от радиационного воздействия, вызванного внезапными и непредвиденными обстоятельствами при добыче, производстве, хранении, применении и транспортировке ядерного топлива и радиоактивных веществ (см., например, постановление Правительства Российской Федерации от 12.4.96 г. № 415 "О подписании Венской конвенции о гражданской ответственности за ядерный ущерб"). Застрахованным считается имущество страхователя и его ответственность за возможное причинение вреда (ущерба) личности или имуществу третьих лиц. Размеры возмещения по страхованию ответственности перед третьими лицами обычно устанавливаются на уровне требований законодательства о гражданской ответственности[13]. Например, в большинстве развитых стран такой лимит устанавливается в размере 1,3 млн. долл. Страхованием не покрывается ущерб, причиненный ядерным оружием всех видов.

Страхование гражданской ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно. Смысл такого законодательства в том, что каждый, кто использует опасные объекты или управляет такими объектами (например, средствами транспорта), должен нести ответственность за вред или ущерб, который может быть причинен имуществу или здоровью и жизни третьих лиц в результате такого использования или владения. Ответственность по закону может быть также связана с совершением умышленного правонарушения или нарушением договорных обязательств. В соответствии с законом "О промышленной безопасности опасных производственных объектов"[14] под гражданской ответственностью понимается возникшая по закону обязанность возмещать вред, причиненный жизни, здоровью или имуществу других лиц и окружающей природной среде.

Страхование гражданской ответственности или ответственности перед третьими лицами - самый многочисленный вид страхования, все разновидности которого трудно перечислить.

Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости)[15]. Существуют специализированные перестраховочные компании, хотя перестраховочной деятельность может заниматься любой страховщик. Система перестрахования позволяет даже относительно небольшим компаниям страховать крупные риски, распределяя ответственность как на внутреннем, так и международном страховом рынке.

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, т.е. тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927)[16] предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Таким образом, страхование имеет большую классификацию видов, основной функцией страхования является защита финансовых интересов.

1.3 Экономическое значение

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика)[17]. Объективная потребность в страховании обуславливается тем, что убытки подчас возникают в следствие разрушительных факторов, вообще не подконтрольных человеку, как, например, стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с кого-либо и заранее созданный страховой фонд может быть источником возмещения ущерба.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход[18]. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

Экономическая сущность страхования может быть показана через важнейшие понятия - экономические категории, отражающие в абстрактном виде некие совокупности однородных специфических экономических отношений. Одной из них является страховая защита.

Экономические отношения по предупреждению разрушительных последствий чрезвычайных страховых событий и возмещению ущерба в совокупности составляют содержание категорий страховой защиты. Специфичность этой категории определяется такими признаками, как случайный (вероятностный) характер наступления страховых событий, чрезвычайность нанесенного ущерба и объективная потребность предупреждения и возмещения негативных последствий страхового события.

В страховом риске и защитных мерах от рисков заключается сущность категорий страхования[19]. Страховые риски как вероятные чрезвычайные события с негативными экономическими последствиями должны обладать следующими элементами:

- наступление риска должно быть возможным, иначе отпадает необходимость страхования;

- риск должен носить случайный неожиданный характер, когда ни страхователю ни страховщику заранее неизвестно ни время наступления предполагаемого события, ни сила его разрушительного действиями;

- риск как случайная опасность для данного объекта должен быть доступен статистическому учету, применительно к массе однородных объектов, так как без статистических данных, определяющих частоту возникновения опасности, силу ее действия и размер причиняемого ущерба, невозможно установить размер страховых взносов для формирования страхового фонда[20].

Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность пере распределительных отношений замкнутого круга его участников по поводу формирования за счет их денежных взносов целевого страхового фонда и расходования средств для возмещения возможного ущерба предприятиям и организациям при наступлении чрезвычайных событий, а также на материальное обеспечение граждан при наступлении некоторых событий в их жизни.

2. РОЛЬ СТРАХОВАНИЯ В РФ

2.1 Осуществление страховых отношений и государственное страхование на территории РФ

К 1995 г. в России сформировался страховой рынок. Под страховым рынком понимается система экономических отношений, возникающих по поводу купли-продажи страховых услуг для удовлетворения потребностей в страховой защите[21].

Для осуществления своей деятельности страховые организации независимо от формы собственности должны получить лицензию.

Наиболее значительными страховыми организациями в России, получившими лицензии на проведение страховых операций, признаются Росгосстрах и Ингосстрах.

Росгосстрах - старейшая и вполне надежная страховая государственная компания, основанная в 1921 году, имеющая свои филиалы и представительства на все территории Российской Федерации.

Государственные страховые организации получили статус юридического лица, стали относительно самостоятельными в своей деятельности, перешли на принцип хозяйственного расчета. Они самостоятельно разрабатывают свой финансовый план по доходам и расходам, утверждают штатное расписание и другие показатели. Акционерные и частные страховые компании, как правило, значительно меньше по уставному капиталу и объему страховых услуг.

Наряду с государственными и акционерными страховыми организациями в России могут создаваться общества взаимного страхования.

Операции по добровольному страхованию имущества в потребительской кооперации выполняют страховые общества взаимного страхования, созданные при областных, краевых, республиканских профсоюзах в соответствие со ст. 968 ГК РФ[22]. Эти общества взаимного страхования осуществляют страхование имущества потребительских обществ (некоммерческих организаций) и являются сами некоммерческими организациями.

Признание ГК РФ обществ взаимного страхования как некоммерческих организаций предопределяет и организационно-правовую форму, в которой такие общества могут создаваться и действовать. В настоящее время в потребительской кооперации наиболее подходящей для этого формой является, по-видимому, страховой потребительский кооператив.

Из установленного законом некоммерческого характера обществ взаимного страхования и, соответственно, признания их деятельности некоммерческой следует, что хотя они и могут получать доход от своей деятельности, извлечение прибыли не является их основной целью. Некоммерческий характер деятельности обществ взаимного страхования проявляется и в том, что для проведения взаимного страхования членов общества (потребительских обществ) в соответствии со ст. 968 ГК РФ[23] не требуется получение лицензии.

Участниками отношений на страховом рынке являются: страхователи, страховщики, страховые агенты, страховые брокеры.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

Страховщики - юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества) и получившие на неё в установленном законом порядке лицензию[24]. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика.

Согласно Закону страховые брокеры обязаны направить в страховую службу России по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности.

Страховые отношения между страховщиком и страхователем регулируются ГК РФ, а также Законом РФ «Об организации страхового дела в РФ». Подзаконными актами, обязательными в страховом деле, являются постановления Правительства РФ по вопросам страхования, правила страхования отдельных видов[25].

В соответствии с этими нормативными актами страховые отношения между участниками страховых организаций оформляются договором страхования.

В практике организации страхового дела применяется перестрахование. Под перестрахованием понимается совокупность отношений между страховщиками по страхованию риска. Страховщик, принимая на страхование риск, превышающий его возможности застраховать такой риск, передает часть его другому страховщику (страховому обществу). Статья 967 ГК РФ[26] перестрахование трактует так: «Риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования».

При перестраховании ответственным перед страхователем по основному договору страхования за выплату страхового возмещения или страховой суммы остается страховщик по этому договору.

2.2 Роль страхования в развитии национальной экономики РФ

Переход экономики Российской Федерации от экономики административно-командного типа к рыночной обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию[27]. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в национальной экономике РФ и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.)[28]. Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг[29]. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.).

В рыночной экономике Российской Федерации на этапе ее становления страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход[30]. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

2.3 Роль страхования в формировании инвестиционного капитала в РФ

В мировой экономике страховые компании принадлежат к числу наиболее крупных коллективных инвесторов и занимают активную инвестиционную позицию. Такого рода активность напрямую зависит от динамики страхового рынка в целом[31]. Если она положительная, то сегмент страховых услуг аккумулирует внушительный объем ресурсов, а инвестиционная деятельность страховщиков позволяет снизить нагрузку на бюджет государства (специальные пенсионные программы), и делает страховщиков источником долгосрочных ресурсов.

В России же наблюдается экстенсивное развитие страховой отрасли. Компании ориентированы преимущественно на получение прибыли от клиентов, завышая тарифы и ужесточая условия страховых выплат, а не на инвестирование - использование собственных ресурсов. Тем временем, в мировой практике инвестиционная деятельность составляет важнейший, после страхования, источник доходов страховых организаций.

Однако на протяжении последних нескольких лет Российская Федерация энергично включается в мировые бизнес - процессы, что заставит активизироваться рынок страхования, в частности страховые компании, как инвесторов[32].

Последней новацией стало включение страховых организаций в список квалифицированных инвесторов в силу закона, и, как следствие, допуск их к инвестированию в ценные бумаги, ограниченные в обороте. Такие активы являются потенциально высокодоходными, но вложения в них сопряжены с высокими рисками.

По российскому законодательству страховщики могут размещать собственные средства и страховые резервы. Доля привлеченных средств в значительной степени преобладает над собственными, поэтому интересно рассмотреть инвестирование страховых резервов. Процесс инвестирования привлеченных средств регулируется Правилами размещения страховщиками средств страховых резервов[33].

Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, ликвидности, возвратности, и только в последнюю очередь (по мнению регулятора) доходности. Страховые резервы должны быть достаточными для исполнения обязательств по договорам страхования, сострахования, перестрахования. Поэтому законодателем установлены жесткие требования к их составу и структуре.

Однако в русле реформ и в первую очередь в связи с признанием страховых компаний квалифицированными инвесторами, перед ними открываются новые возможности.

Вероятно, новые перспективы коснутся перечня активов, доступных для вложения и лимитов по ним (структуры).

Несмотря на то, что состав активов, предусмотренных для покрытия страховых резервов, включает в себя инструменты, недоступные, например, негосударственным пенсионным фондам, он нуждается в расширении.

Прежде всего, это касается включения в список активов паев закрытых паевых инвестиционных фондов[34]. Конструкция закрытого паевого инвестиционного фонда позволит осуществить выгодное инвестирование опосредованным образом в:

- недвижимость;

- венчурные проекты;

- реальный сектор экономики;

- другие активы.

В зарубежной практике распространено инвестирование в недооцененные активы. Учитывая иностранный опыт, вероятно появление возможности вкладывать средства в фонды, инвестирующие в акции компаний малой и средней капитализации, готовящиеся провести первичное размещение своих акций (pre-IPO). Представляется, что будет использован механизм закрытых паевых инвестиционных фондов (новые категории фондов на российском рынке коллективных инвестиций).

При проведении реформ всегда учитываются современные условия функционирования рынка. В нестабильной обстановке привлекают внимание инструменты, позволяющие хеджировать риски. Учитывая квалификацию инвесторов, допустимо включить в «инвестиционный список» производные финансовые инструменты (деривативы).

Страховые компании могут напрямую вкладывать средства и в ценные бумаги, и в драгоценные металлы, и в недвижимость, в связи с предоставленным перечнем инструментов особое внимание привлекает структурирование активов[35].

Если сравнивать структуру активов, принимаемых в покрытие страховых резервов российских и иностранных страховых компаний видно, что основную долю в активах российских страховщиков занимают векселя банков, депозиты, доли перестраховщиков в резервах и государственные ценные бумаги; в то время как зарубежные страховщики инвестируют в облигации и акции, обеспечивая приток инвестиционных ресурсов в экономику, и получая доход[36].

Конечно, чтобы увеличить лимиты инвестирования, нужно четко прогнозировать востребованность вкладываемых ресурсов. В первую очередь такой расчет возможен с долгосрочными резервами по страхованию жизни.

Вероятно снижение ограничений по инвестированию в паи паевых инвестиционных фондов, по прямым вложениям на рынке недвижимости (он отличается меньшей волатильностью по сравнению с фондовым), в драгоценные металлы, ипотечные ценные бумаги.

Размещение средств страховых резервов может осуществляться страховщиком самостоятельно, а также путем передачи части средств (до 20 % от суммарной величины страховых резервов) в индивидуальное доверительное управление. При этом отсутствует возможность передачи средств в управление нерезидентам[37].

Поскольку инвестиционная деятельность не является для страховых организаций профильной, то разумно установить долю страховых резервов, доступных для передачи, более 20 %.

Кроме того, положительная динамика страхового рынка и как следствие инвестиционной деятельности страховщиков, требует развития консалтинга в данном сегменте.

Вектор развития экономики России направлен на стимулирование деятельности, прежде всего крупных (институциональных) инвесторов. Принципиальной разницы между деятельностью инвестиционных институтов (Банков, негосударственных пенсионных фондов, страховых компаний и прочих) в области размещения средств нет.

Однако требования к размещению средств дифференцируются, различается, в том числе, и интенсивность реформирования в данной отрасли[38]. Деятельность по инвестированию средств страховых резервов имеет свою специфику - срок востребованности резервов по страхованию иному, чем страхование жизни, менее прогнозируем, чем, например, необходимость выплаты средств негосударственных пенсионных фондов. Министерство финансов признает необходимость проведения реформ по предоставлению страховым организациям новых инвестиционных возможностей, но придерживается консервативной позиции по срокам. Регулятор в лице Федеральной службы по финансовым рынкам дал основу для дальнейших преобразований, включив страховщиков в список квалифицированных инвесторов в силу закона, интенсификация процесса остается в руках самих страховщиков.

3. РАЗВИТИЕ СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Анализ страхового рынка по итогам 2017 года

Одна из характерных черт современного страхового рынка - наличие конкурирующих между собой страховых организаций. Страховщики, которые стремятся работать в долгосрочной перспективе, должны уделять большое внимание изучению конкурентов и предлагаемых ими страховых продуктов в целях определения своего места на страховом рынке, возможностей для расширения клиентской базы и совершенствования своих услуг, а также для разработки стратегии фирмы. В ходе этих мероприятий страховая компания выявляет свои сильные и слабые стороны.

Количество страховых компаний в 2017году уменьшилось на 30(в том числе на 8 страховщиков ОМС). Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора, то в 2017 году 21 компания отказалась от лицензий добровольно[39].

С рынка ушли 5 страховщиков из ТОП-100. Самым и крупным и из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия». Все компании, кроме АО «Страховое общество «ЖАСО», в год, предшествующий отзыву лицензии, показывали темп роста премий значительно выше рыночного (от 34% до 851%)[40]. Совокупная доля покинувших рынок компаний составила ~ 1,9 %. В итоге на рынке на 31.12.2017г. осталось 222страховые и 4 специализированные перестраховочные компании, зарегистрированные в 37 субъектах РФ.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся

неконкурентоспособными.

По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 206,6 млрд рублей ( на 31.12.2016 г. – 216,5 млрд рублей, на 31.12.2015г. - 189,2 млрд рублей). Средний размер уставного капитала вырос за год с 842 до 914 млн рублей. В случае принятия решения об увеличении минимального уставного капитала до 300 млн рублей основная часть мелких страховых компаний не сможет преодолеть этот порог[41].

Наибольшее число страховщиков зарегистрировано: в

г. Москве – 149, Московской области – 15, в г. Санкт-Петербурге и Республике Татарстан - по 14 организаций, Самарской области – 7, Ханты-Мансийском автономном округе – 6.

Таблица 1 - Распределение страховых компаний по федеральным округам

|

Округ |

Доля округа в численности |

Индекс диспропорции |

||||

|

страховщиков (в %) |

селения (в %) |

|||||

|

Центральный, всего Без Москвы |

37,5 11,5 |

38,6 11 |

25,5 19,6 |

25,4 19,5 |

1,47 0,58 |

1,52 0,57 |

|

Северо -Западный, всего Без Санкт- Петербурга |

9,7 4,7 |

10,2 3,7 |

10 6,8 |

10 6,7 |

0,97 0,69 |

1,02 0,55 |

|

Южный |

10,2 |

7,6 |

14,8 |

14,8 |

0,69 |

0,52 |

|

Приволжский |

16,7 |

15,6 |

21,9 |

22 |

0,77 |

0,71 |

|

Уральский |

9,9 |

10 |

8,6 |

8,7 |

1,15 |

1,15 |

|

Сибирский |

11,6 |

13,2 |

14,3 |

14,3 |

0,81 |

0,92 |

|

Дальневосточный |

4,4 |

4,9 |

5 |

4,9 |

0,88 |

0,99 |

Таблица 1 показывает динамику таких показателей, как доля численности страховщиков и доля численности населения по федеральным округам. За данный период распределение населения по стране практически не изменилось, основную долю по - прежнему составляет Центральный федеральный округ, включая Москву. При этом доля

страховщиков в Центральном округе повысилась за счет роста столичных страховых компаний, так же заметно увеличилось их число в Сибирском федеральном округе и в Санкт - Петербурге. Распределение страховых организаций и населения в этих регионах можно назвать достаточно неравномерным, особенно сильно диспропорция заметна в Центральном и Уральском ФО так как в Москве и Екатеринбурге огромное количество страховщиков. Распределение страховых компаний и населения достаточно равномерно в Северо-Западном, Дальневосточном и Сибирском федеральных округах.

Страховой рынок активно развивается, для того, чтобы оценить развитие спрос на страховые продукты построим диаграмму страховых взносов[42].

Рассмотрим динамику страховых взносов на период с 2013 – 2017 гг.

Рисунок 3 – Динамика страховых взносов по добровольному и обязательному видам страхования на период с 2013– 2017гг

Таким образом, согласно рисунку 5, можно сказать, что популярность и востребованность страховых услуг возрастает с каждым годом.

Страхование это отношения между страховщиком и страхователем, где каждое лицо отвечает по своим обязательствам. При наступлении страхового случая страховщик обязуется выплатить страхователю (выгодоприобретателю) страховое возмещение. Страховое возмещение для страховщика это всегда убыток, для страхователя же это денежная сумма, которая покрывает его убытки.

Рассмотрим динамику страховых выплат[43]:

Рисунок 4 –Динамика страховых выплат за 2013 – 2017гг.

Исходя, из рисунка 4, можно сказать, что страховые выплаты на период 2017гг. стали идти на спад, что может говорить о снижении страховых случаев. Рассмотрев, соотношение страховых выплат и страховых премий можно сказать, что страховые премии во много раз больше, чем страховые возмещения, что может говорить о том, что участники страхового рынка в лице страховщиков работают в плюс.

Для того чтобы понять какой вид страхования наиболее влияет на страховые выплаты построим следующую диаграмму, в которую включим 5 основных видов страхования: имущественное, медицинское, ОСАГО, страхование по системе КАСКО и страхование жизни. Данные возьмем за два последних года[44].

Рисунок 5 –Страховые выплаты по страховым договорам

Согласно рисунку 5 можно сказать, что наиболее убыточным видом страхования является ОСАГО, это связано с тем, что данный вид является обязательным и с тем, что очень часто случаются аварии. Также именно по данному виду на сегодняшний день случаются мошеннические действия. Наиболее убыточным является страхование жизни, это связано с тем, что данный вид страхования является долгосрочным, и риски распределяются таким образом, что компания несет наименьшие убытки.

На страховом рынке существует множество различных страховых компаний, которые оказывают страховые услуги различного спектра.

Построим рейтинг самых популярных страховых компаний по итогам 2017 года исходя, из количества заключенных договоров:

Таблица 2 – Рейтинг популярных страховых компаний по количеству заключенных договоров[45]

|

№ |

Наименование компании |

Количество закл. дог.шт |

|

1 |

ОАО «АльфаСтрахование» |

46 750 204 |

|

2 |

ПАО «Росгосстрах» |

17 083 686 |

|

3 |

СПАО «РЕСО - Гарантия» |

10 330 698 |

|

4 |

ООО «ВТБ - Страхование» |

9 577 182 |

|

5 |

СПАО «Ингосстрах» |

6 927 021 |

|

6 |

Группа Ренессанс Страхование |

4 029 317 |

|

7 |

Тинькофф Страхование |

3 417 241 |

|

8 |

Согласие |

3 032 473 |

|

9 |

Зетта Страхование |

2 181 243 |

|

10 |

МАКС |

2 150 456 |

Исходя, из представленного рейтинга, таблицы 2 можно сказать, что самыми активными компаниями являются: ОАО «АльфаСтрахование» и ПАО «Росгосстрах».

Рынок страхования с каждым годом становится шире и востребованным, что может свидетельствовать об активном развитии в будущем.

3.2 Проблемы и перспективы развития страхования на территории РФ

В России наблюдается значительное повышение государственного и общественного интереса к развитию страхования гражданской ответственности, определению новых подходов к эффективному использованию данной отрасли страхования в социально-экономической политике регулирования рынком[46].

В настоящее время Россия проводит социальную политику, направленную на формирование социально ориентированной рыночной экономики. Конституция Российской Федерации определяет нашу страну как государство, социально ориентированное на создание и эффективное использование специальных рыночных механизмов и условий, обеспечивающих высокое качество жизни и возможности для развития каждого гражданина.

Необходимо отметить, что обычно темп развития страхования ответственности гармонизируется с развитием научно-технического прогресса и экономики любой страны, подкрепляясь различными законами и нормативными актами. Россия, пусть и медленно, движется по этому пути, модернизируя законодательство и судебную систему. К сожалению, среди страховщиков остается более популярным путь введения новых видов обязательных видов страхования ответственности, которые легче осуществлять и, что более весомо, продвигать на рынке[47]. Намного более перспективные с учетом долгосрочного планирования добровольные виды страхования ответственности пока ждут своего часа.

Данная отрасль страхования имеет большое экономическое значение для страхователя, пострадавших и государства в целом. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия страховой защиты может не только поставить под вопрос полное возмещение вреда пострадавшим лицам, но и стабильность положения (финансовую устойчивость) самого страхователя, а иногда и экономического потенциала государства и социального здоровья нации (например, в случае аварий на опасных объектах, экологических чрезвычайных событий и катастроф).

Таким образом, можно говорить о необходимости страхования ответственности не только как о механизме, гарантирующем возмещение вреда потерпевшим лицам, но и как о гарантии материальной стабильности предпринимателей любой организационно-правовой формы, социальном уровне работников страхователя и потерпевших, а следовательно, и всей экономики страны в целом.

Как известно, страхование ответственности является важнейшей и устойчиво развивающейся отраслью страхования в экономически развитых странах. Этому способствуют:

- осознание гражданами своих прав на возмещение вреда (ущерба);

- рост благосостояния населения и соответственно увеличение общей суммы платежеспособности и размеров ущерба;

- увеличение числа факторов, вызывающих неблагоприятные события и ущерб, связанных с индустриализацией общества, развитием техники и технологий;

- рост неблагоприятных событий и размера причиненного ущерба (вреда); новые инициативы законодательной власти;

- возможность широкого толкования в судопроизводстве категории ущерба и, как следствие, этого получение права на возмещение убытков;

- расширение сферы применения закона юриспруденцией.

Кроме того, в международной практике страхование как форма негосударственного регулирования предпринимательской деятельности применяется давно[48]. Например, строительные проекты реализуются только при страховании всех строительных рисков, в том числе и страховании ответственности проектирующих и осуществляющих строительство организаций. На российском рынке этот показатель не превышает 20%, уверяют эксперты.

Можно отметить, что на современном этапе по мере развития рыночной экономики российское правительство не раз заявляло о необходимости обеспечения экономического роста, экономической и национальной безопасности, благосостояния граждан путем активного применения рыночных механизмов страхования ответственности. Особенно это касается такого универсального механизма, как страхование ответственности за качество товаров, работ (услуг).

В этой связи особое значение приобретает комплекс государственных мер, которые необходимо срочно предпринять для повышения качества экономики рыночными методами. При этом особое внимание должно быть уделено гармоничному сочетанию и развитию технического регулирования, комплексной стандартизации, метрологическому обеспечению и сертификации продукции, а также использованию производителями и исполнителями услуг любых отраслей (в том числе оборонного комплекса и высокотехнологичных производств) такого действенного, экономически эффективного и мощного механизма обеспечения конкурентоспособности продукции, как страхование гражданской ответственности за качество продукции.

ЗАКЛЮЧЕНИЕ

Актуальность темы заключалась в том, что страхование активно развивается и имеет перспективу для дальнейшего развития. Страхование как экономическая структура оказывается влияние на экономическое состояние страны.

Целью работы являлось: изучить сущность страхование и его роль в развитии экономики.

Были решены следующие задачи:

1. Изучены теоретические основы;

2. Рассмотрены функции и виды страхования;

3. Выявлены экономическое значение страхования;

4. Изучено осуществление страховых отношений и государственное страхование на территории РФ;

5. Изучена роль страхования в развитии национальной экономики РФ;

6. Изучена роль страхования в формировании инвестиционного капитала в РФ;

7. Проанализирована тенденция развития страхового рынка;

8. Выявлены проблемы и перспективы развития страхования на территории РФ.

Объектом исследования выступал страховой рынок России.

Предмет исследования – формирование и развитие рынка страхования в современной экономике.

Исходя из решенных задач, сделаны следующие выводы.

Страхование можно определить как совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба имуществу юридических и физических лиц, а также для материального обеспечения граждан при наступлении определенных событий в их жизни.

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль. В связи с этим можно выделить четыре функции страхования: функцию возмещения убытков, социальную, инвестиционную и предупредительную.

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источникам и разрушительности рискам. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Отечественный страховой бизнес отличается рядом особенностей, выделяющих его среди иностранных коллег, поэтому апробированные за рубежом схемы взаимодействия страховых организаций с фондовым рынком обычно имеют свои особенности либо просто отсутствуют в России.

В настоящее время доступ иностранных страховщиков как в части создания дочерних организаций на территории Российской Федерации, так и в части приобретения акций существующих российских страховых организаций практически неограничен. В ближайшем будущем проблема станет еще более актуальной и особенно обострится по мере вхождения России в ВТО. Массированное иностранное «наступление» принудит отечественное страховое сообщество к необходимости следования международным стандартам бизнеса, включая деятельность с финансовыми инструментами на фондовом рынке.

Переход экономики Российской Федерации от экономики административно-командного типа к рыночной обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в национальной экономике РФ и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования.

Российский страховой рынок стремительно растет — реальные взносы (без учета налогосберегающих схем, страхованием фактически не являющихся) ежегодно увеличиваются темпами, превышающими 30%. Бурный рост объемов страховых премий может ввести в благостную иллюзию, что и дальше будет так же. Между тем значительное число страховщиков не видят долгосрочных перспектив своего развития, решают исключительно краткосрочные задачи, объявляя своей целью экстенсивный рост премий и доли рынка за счет демпинга и продажу в среднесрочной перспективе зарубежному инвестору. Низкий уровень капитализации российских страховщиков и слабость национального перестраховочного рынка способствуют формированию зависимости экономики страны от мировых финансовых рынков и постепенному превращению российских страховых компаний в посредников.

Экономике РФ нужен мощный национальный страховой рынок, который бы развивался за счет добровольных видов страхования и неценовой конкуренции, фундаментом стабильности и успешной динамики которого явилась бы значительная, в разы превышающая нынешнее состояние, капитализация отечественных страховщиков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные и правовые документы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017)

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018)

Книги, монографии, учебники

- Алиев Б.Х. Основы страхования: Учебник для студентов вузов, обучающихмя по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Алиев Б.Х., Махдиева Ю.М. - М.:ЮНИТИ-ДАНА, 2015. - 503 с.

- Архипов А.П. Основы страхового дела / Архипов А.П., Гомелля В.Б. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с.

- Ахвледиани Ю.Т., Шахов В.В. Страхование (5-е издание): учебник для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Ю.Т. Ахвледиани [и др.]. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2015. — 519 c.

- Брызгалов Д.В. Страховой рынок в Российской Федерации: от самоорганизации к саморегулированию: монография / Д.В. Брызгалов, А.А. Цыганов. — Электрон. текстовые данные. — М.: Русайнс, 2015. — 299 c.

- Годин, А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 504 с.

- Гусаров В.М. Статистика: учебное пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. — 2-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 479 c.

- Дюжиков Е.Ф. Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф., 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 357 с.

- Ефимов О.Н. Страховое дело : учебно-методическое пособие / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2014. — 177 c.

- Ефимов О.Н. Экономика страхования и анализ страховых операций: курс лекций / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2014. — 201 c.

- Земцова Л.В. Страхование: учебное пособие / Л.В. Земцова. — 2-е изд. — Электрон. текстовые данные. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2015. — 144 c.

- Косаренко Н.Н. Государство и страхование. Проблемы государственно-правового регулирования страхования в Российской Федерации: монография / Н.Н. Косаренко. — Электрон. текстовые данные. — М. : Русайнс, 2015. — 164 c.

- Кузбагаров А.Н. Страховое право: учебник / А.Н. Кузбагаров, Н.Д. Эриашвили, Ю.Т. Ахвледиани. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2014. — 423 c.

- Огорелкова Н.В. Страхование. Часть 1: учебное пособие для студентов, обучающихся по экономическим направлениям подготовки бакалавров / Н.В. Огорелкова. — Электрон. текстовые данные. — Омск: Омский государственный университет им. Ф.М. Достоевского, 2016. — 104 c.

- Пахунова Р.Н. Общая и прикладная статистика: Учеб. для студ. высш. проф. обр./Р.Н.Пахунова, П.Ф.Аскеров и др.; Под общ. ред. Р.Н.Пахуновой - М.: НИЦ ИНФРА-М, 2013-272с.

- Рахлис Т.П., Скворцова Н.В. Страховые рынки мира: становление, функционирование и тенденции развития: монография/ Магнитогорский государственный технический университет им. Г.И. Носова (Магнитогорск),2015. - 147

- Садыкова Л.М. Страховой рынок России. Состояние и перспективы развития: монография / Л.М. Садыкова. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. — 137 c.

- Скамай Л.Г. Страховое дело: Учебное пособие / Л.Г. Скамай; Министерство Образования и науки РФ. ГУУ - 3-e изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2014. - 300 с.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения : монография / Ю.Б. Фогельсон. — М. : Норма : ИНФРА-М, 2017. — 576 с.

Периодические издания

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы// журнал Проблемы развития территории, выпуск № 2(70), 2014г.-124с.

- Бермес Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития//журнал Вестник Оренбургского государственного университета, выпуск № 8, 2013г. – 169с.

- Гисс В.Р., Погорелая О.В. Страховой рынок России: препятствия и перспективы развития// конференция Молодежная наука в XXI веке: традиции, инновации, векторы развития, 2017г. – 31с.

- Зобова Е.В. Развитие страхового рынка в России на современном этапе// журнал Социально-экономические явления и процессы, выпуск № 11 (057), 2013г. – 42с.

Электронные информационные ресурсы

- Банки.ру информационный портал [Электронный ресурс]. – Режим доступа http://www.banki.ru/

- Рейтинговое агентство RAEX [Электронный ресурс]. – Режим доступа http://raexpert.ru/

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа http://www.gks.ru/

- Электронно – библиотечная система znanium.com [Электронный ресурс]. – Режим доступа http://znanium.com/

-

Архипов А.П. Основы страхового дела / Архипов А.П., Гомелля В.Б. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с. ↑

-

Годин, А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 504 с. ↑

-

Дюжиков Е.Ф. Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф., 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 357 с. ↑

-

Земцова Л.В. Страхование: учебное пособие / Л.В. Земцова. — 2-е изд. — Электрон. текстовые данные. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2015. — 144 c. ↑

-

Огорелкова Н.В. Страхование. Часть 1: учебное пособие для студентов, обучающихся по экономическим направлениям подготовки бакалавров / Н.В. Огорелкова. — Электрон. текстовые данные. — Омск: Омский государственный университет им. Ф.М. Достоевского, 2016. — 104 c. ↑

-

Садыкова Л.М. Страховой рынок России. Состояние и перспективы развития: монография / Л.М. Садыкова. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. — 137 c. ↑

-

Бермес Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития//журнал Вестник Оренбургского государственного университета, выпуск № 8, 2013г. – 169с. ↑

-

Дюжиков Е.Ф. Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф., 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 357 с. ↑

-

Ефимов О.Н. Экономика страхования и анализ страховых операций: курс лекций / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2014. — 201 c. ↑

-

Годин, А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 504 с. ↑

-

Скамай Л.Г. Страховое дело: Учебное пособие / Л.Г. Скамай; Министерство Образования и науки РФ. ГУУ - 3-e изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2014. - 300 с. ↑

-

Зобова Е.В. Развитие страхового рынка в России на современном этапе// журнал Социально-экономические явления и процессы, выпуск № 11 (057), 2013г. – 42с. ↑

-

Алиев Б.Х. Основы страхования: Учебник для студентов вузов, обучающихмя по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Алиев Б.Х., Махдиева Ю.М. - М.:ЮНИТИ-ДАНА, 2015. - 503 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017) ↑

-

Электронно – библиотечная система znanium.com [Электронный ресурс]. – Режим доступа http://znanium.com/ ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017) ↑

-

Годин, А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 504 с. ↑

-

Дюжиков Е.Ф. Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф., 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 357 с. ↑

-

Косаренко Н.Н. Государство и страхование. Проблемы государственно-правового регулирования страхования в Российской Федерации: монография / Н.Н. Косаренко. — Электрон. текстовые данные. — М. : Русайнс, 2015. — 164 c. ↑

-

Рахлис Т.П., Скворцова Н.В. Страховые рынки мира: становление, функционирование и тенденции развития: монография/ Магнитогорский государственный технический университет им. Г.И. Носова (Магнитогорск),2015. - 147 ↑

-

Скамай Л.Г. Страховое дело: Учебное пособие / Л.Г. Скамай; Министерство Образования и науки РФ. ГУУ - 3-e изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2014. - 300 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017) ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017) ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018) ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018) ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51- ФЗ (ред. от 07.02.2017) ↑

-

Гусаров В.М. Статистика: учебное пособие для студентов вузов, обучающихся по экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. — 2-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 479 c. ↑

-

Ефимов О.Н. Экономика страхования и анализ страховых операций: курс лекций / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2014. — 201 c. ↑

-

Косаренко Н.Н. Государство и страхование. Проблемы государственно-правового регулирования страхования в Российской Федерации: монография / Н.Н. Косаренко. — Электрон. текстовые данные. — М. : Русайнс, 2015. — 164 c. ↑

-

Земцова Л.В. Страхование: учебное пособие / Л.В. Земцова. — 2-е изд. — Электрон. текстовые данные. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2015. — 144 c. ↑

-

Аксютина С.В. Страховой рынок РФ: проблемы и перспективы// журнал Проблемы развития территории, выпуск № 2(70), 2014г.-124с. ↑

-

Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения : монография / Ю.Б. Фогельсон. — М. : Норма : ИНФРА-М, 2017. — 576 с. ↑

-

Рахлис Т.П., Скворцова Н.В. Страховые рынки мира: становление, функционирование и тенденции развития: монография/ Магнитогорский государственный технический университет им. Г.И. Носова (Магнитогорск),2015. - 147 ↑

-

Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения : монография / Ю.Б. Фогельсон. — М. : Норма : ИНФРА-М, 2017. — 576 с. ↑

-

Огорелкова Н.В. Страхование. Часть 1: учебное пособие для студентов, обучающихся по экономическим направлениям подготовки бакалавров / Н.В. Огорелкова. — Электрон. текстовые данные. — Омск: Омский государственный университет им. Ф.М. Достоевского, 2016. — 104 c. ↑

-

Земцова Л.В. Страхование: учебное пособие / Л.В. Земцова. — 2-е изд. — Электрон. текстовые данные. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2015. — 144 c. ↑

-

Бермес Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития//журнал Вестник Оренбургского государственного университета, выпуск № 8, 2013г. – 169с. ↑

-

Зобова Е.В. Развитие страхового рынка в России на современном этапе// журнал Социально-экономические явления и процессы, выпуск № 11 (057), 2013г. – 42с. ↑

-

Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа http://www.gks.ru/ ↑

-

Тот же ↑

-

Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа http://www.gks.ru/ ↑

-

Банки.ру информационный портал [Электронный ресурс]. – Режим доступа http://www.banki.ru/ ↑

-

Банки.ру информационный портал [Электронный ресурс]. – Режим доступа http://www.banki.ru/ ↑

-

Банки.ру информационный портал [Электронный ресурс]. – Режим доступа http://www.banki.ru/ ↑

-

Рейтинговое агентство RAEX [Электронный ресурс]. – Режим доступа http://raexpert.ru/ ↑

-

Садыкова Л.М. Страховой рынок России. Состояние и перспективы развития: монография / Л.М. Садыкова. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. — 137 c. ↑

-

Бермес Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития//журнал Вестник Оренбургского государственного университета, выпуск № 8, 2013г. – 169с. ↑

-

Гисс В.Р., Погорелая О.В. Страховой рынок России: препятствия и перспективы развития// конференция Молодежная наука в XXI веке: традиции, инновации, векторы развития, 2017г. – 31с. ↑

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие денежной системы)

- Полевые исследования»

- Проектирование организации ООО «Новый дом»

- Методы продвижения web- сайта в интернете (Влияние интернета на рекламу и продвижение)

- Проектирование организации

- Процессы принятия решений в организации ПАО «ГАЗПРОМ»

- Теория менеджмента»

- Понятие и виды источников права (Понятие источников права).

- Состав правонарушения (Понятие и признаки правонарушения).

- ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПЕРСОНАЛЕ

- Кредитная политика коммерческого банка»

- Взаимосвязь жизнестойкости и особенностей совладания с профессиональными трудностями