Страхование и его роль в развитии экономики России.

Содержание:

Введение

В условиях современного становления рыночной экономики Российской Федерации страхование все больше затрагивает различные правовые аспекты жизнедеятельности физических и юридических лиц, а также самого государства и его власть. Страховая деятельность оказывает содействие наполнению бюджета путем воздействия налогового механизма и снижения расходов бюджета на покрытие имущественных потерь, которые возникают в результате не только стихийных бедствий, катастроф техногенного характера и других чрезвычайных ситуаций. Таким образом, следует отметить, что нельзя недооценивать актуальность затронутой тематики в сфере страховых услуг, которые становятся важнейшим сегментом формирования рыночных отношений в нашей стране.

Страхование в широком смысле представляет собой особые отношения физических и юридических лиц по вопросам защиты имущественных интересов при наступлении по защите имущественных интересов физических и юридических лиц за счет заранее сформированных денежных фондов при наступлении определенных событий, именуемых страховыми случаями.

Актуальность курсовой работы выявила цель работы – проанализировать страхового рынка и его развития в рыночной экономики.

Цель курсовой работы обусловила её задачи:

- дать понятие страхованию и выявить его сущность;

- рассмотреть функции, и роль страхования в развитии экономики;

- изучить этапы формирования страхования на рынке России;

- проанализировать рынок страхования , выявить проблемы и определить перспективы развития рынка страхования в Российской Федерации.

С учетом специфики данной темы и круга затронутых вопросов структура работы позволяет последовательно осветить в первой части теоретические вопросы страхования, во второй – проанализировать рынок страхования в Российской Федерации.

В процессе написания курсовой работы была использована зарубежная и отечественная литература. Особенное внимание уделялось книгам и периодической литературе, освещающим процессы развития страхования в Российской Федерации.

Глава 1. Теоретические аспекты развития страхового дела

1.1. Понятие и классификация страхования

Жизнь человека сопряжена с формированием различных, причем регулярных рисков. Каждый день возникают ситуации, которые могут стать основой риска имуществом (движимым и недвижимым), здоровьем, средствами, другими ценностям. Терять убытки приходится многим. Тем не менее, нужно учитывать, что восстановить нормальный баланс своего существования после таких происшествий могут исключительно единицы. Не каждый имеет на счету своеобразный резерв, посредством которого можно было бы устранить возникшие неприятности. Именно по этой причине страхование стало очень актуальным, так как именно оно позволяет получить перспективы защищенности с финансовой позиции.

По сути, в данном случае происходит процесс солидарного возмещения, посредством работы специализированных страховых компаний, которых в настоящий момент появилось достаточно существенное количество.[20]

Страхование – определенная форма защиты, которая основана на сотрудничестве с юридическими субъектами на основании специализированных договоров. При наступлении событий, формируется возможность получить выплаты из фонда, который сформирован на основании страховых взносов. Другими словами, человек оформляет страхование с четко определенными условиями, которые в обязательном порядке отражаются в договоре сотрудничества. Тут очень важно, чтобы данный договор вами был изучен всецело и всесторонне, чтобы вы точно понимали, какую ответственность берет на себя страховая компания, и какие обязанности должны быть выполнены вами. Также нужно обратить ваше внимание на то, что нужно будет осуществлять специализированные взносы – выплаты, в соответствии с условиями ранее подписанного договора.

Если формируется страховой случай, по которому предполагаются выплаты, то они осуществляются в рамках установленных требований. То есть, выполняются все условия подписанного ранее договора.

Законодательная база всецело курирует вопрос оформления страхования. Четко указывается, какие именно виды существуют, какие нужно оформлять обязательно, и какие считаются добровольными. Также в законе четко прописываются все обязанности, которые возлагаются на компании страхового типа.

Вполне очевидно, что не все компании четко соблюдают установленные требования сотрудничества, поэтому, в законодательстве также предусмотрены статьи, которые определяют возможность страхователя получить взыскания посредством судебного процесса.[2]

Понятия страхования:

Страховщик – понятие, которое определяет компанию частного или же государственного формата, которая осуществляет процесс страхования на основании четко проработанных и предусмотренных законодательных норм;

Страхователь – лицо, которое страхует свою ответственность посредством подписания договора. Данное же лицо осуществляет соответствующие выплаты;

Объект страхования - это именно тот элемент, который страхуется. По своей сути, это может быть движимое или же недвижимое имущество, денежные средства, здоровье или же жизнь.

В зависимости от вида страхования формируется расчет стоимости взносов;

Полис – документ, который является основным элементом подтверждения наличия страхования;

Случаи страхового характера – возникновение действий, которые провоцируют возможность получения выплат от страховой компании;

Возмещение – сумма, которую уплачивает компания в том случае, если возникает страховой случай.

Таким образом, становится понятно, что страхование по своей сути предполагает определенный элемент защиты человека, его интересов и его гражданской ответственности.

Учитывая возможность наступления рисков возникает необходимость обеспечения страхового продукта. Определяется страховой продукт следующим (рисунок 1.1.):

- Объект страхования – иными словами то, что страхуется.

- Причины страхования – или как его принято называть, страховой риск.

- Страховая сумма – определяет стоимость, выделенную в качестве компенсационной.

- Страховой тариф – предусматривает конкретную цену, установленную законодательством или по согласованию двух сторон.

- Расчет по страхованию – в его рамках осуществляются условия передачи платежей.

- Страховой полис – сертификат, или свидетельство, выдаваемое в качестве подтверждения заключенного соглашения.

- Договор страхования – устанавливает факт осуществления процесса купли-продажи, ранее определенного продукта страхования. в основу классификации страхования положены[9]

Рисунок 1.1.Структура страхового продукта

Классификация страхования - система деления страхования на виды, подвиды, сферы деятельности. Строится она так, чтобы каждое следующее звено было частью предыдущего.

Определение форм и видов страхования позволяет иметь ясное представление о структуре отраслей страхования, систематизировать, резюмировать, анализировать и давать оценку информации о тенденциях в развитии страхования, определять направленность в разработке и продвижении новых видов страховых продуктов на страховом рынке. Классификации разнятся в зависимости от критерия, по которому она создана.

Отраслевое страхование включает в себя: (рисунок 1.2.)

- страхование имущества;

- страхование жизни, здоровья;

- страхование возможной ответственности;

- страхование вероятных рисков при ведении предпринимательской деятельности;

Рисунок 1.2. Классификация страхования

В целях конкретизации интересов участников процесса предусмотрено выделение страхования отдельных подотраслей, наименований, видов.

Отраслевая классификация регламентируется в полном соответствии с законом «Об организации страхового дела в РФ», предусматривает страхование:[1]

- личное;

- имущественное;

Согласно данному закону предусмотрена и классификация по организационно-правовым признакам: (таблица 1.1.)

- Государственное – страховщиком в этом случае выступает конкретная государственная организация. Осуществляется в рамках нынешней частичной монополии государственных органов на отдельные виды страховых услуг.[8]

- Негосударственное (классифицируется как взаимное и акционерное) – в роли страховщиков выступают организационно-правовые формы, негосударственные юридические лица, осуществляется в рамках законодательства России.

Таблица 1.1.

Государственное и негосударственное страхование

Добровольное страхование осуществляется на основании ранее заключенного соглашения (договора) между сторонами страховщика и страхователя. Правила, регламентирующие порядок добровольного страхования регламентированы законом «О страховании». Конкретные условия определяются при составлении договора. Обусловлено добровольное страхование спецификой взаимоотношений в рыночной среде.[23]

Обязательное страхование осуществляется в рамках действующего закона. Его виды, порядок составления соглашения регламентируются в рамках действующего законодательства. Обязательное страхование делится на отдельные подкатегории:

- Страхование недвижимости (как жилой, так и административной, промышленной).

- Личное страхование пассажиров транспорта (вне зависимости от его типа).

- Различных групп сельскохозяйственных животных.

- Предусмотрено также обязательное имущественное, личное страхование, требования по которому устанавливает государство.

Социальное страхование

Включает социальное страхование следующее:

- предлагается смешанное страхование здоровья и жизни каждого отдельно взятого индивидуума;

- страхование предусмотренного законодательством пенсионного обеспечения;

- до возраста установленного законом обеспечивается полноценное страхование рисков жизни;

- страхование брачных взаимоотношений.

Медицинское страхование

Включает следующие подвиды медицинского страхования:

- на случай возникновения у страхователя болезни;

- беременности;

- конечностей (в частности от возможных травм, полученных в неблагоприятных погодных условиях, занятий спортом активным отдыхом);

- пациентов в случае варикозной болезни, тромбофлебита (риск предрасположенности к заболеванию присутствует у 80% людей);

Имущественное страхование(рисунок 1.3.)

Имущественное страхование для юридических лиц включает страхование :

- используемого наземного транспорта (автострахование);

- животных (которые классифицируются как имущество);

- авиационного транспорта;

- выращенного урожая различных сельскохозяйственных культур; перевозимых грузов и багажей.[7]

Для физических лиц выделено страхование имущества по следующей классификации:

- зданий и сооружений;

- личного транспорта;

- имеющегося в дворовом владении имущества;

- животных, в частности, как сельскохозяйственных, так и породистых собак, кошек;

- страхование недвижимости на случай проведения ремонтных работ.

Рисунок 1.3. Классификация имущественного страхования

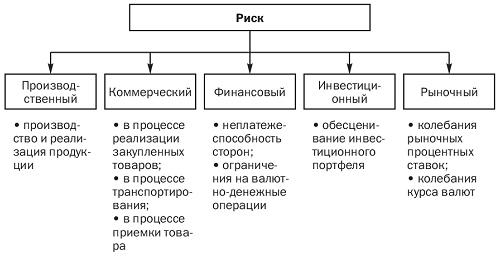

Страхование рисков

Страхование рисков включает: (рисунок 1.4.)

- Страхование рисков финансового характера

- Страхование рисков производственного характера

- Страхование рисков коммерческого характера

- Страхование рисков инвестиционного характера

- Страхование рисков рыночного характера

Рисунок 1.4. Страхование рисков

Личное страхование

Страхование личного характера может быть индивидуальным, а именно предусматривать материальную компенсацию пострадавшему вне зависимости от возраста (к примеру, можно застраховать взрослого человека, школьника, студента, ребенка). Также предусмотрено коллективное страхование, к примеру, группы туристов, различных студенческих групп, спортсменов. Ко второй категории относятся и работники предприятий, учреждений, которые имеют риск получить травмы, профессиональные заболевания во время выполнения основной трудовой деятельности.(рисунок 1.5.)[17]

Рисунок 1.5. Классификация личного страхования

Страхование ответственности

Включает страхование гражданской ответственности:

- экологическое;

- гражданской ответственности владельцев средств передвижения;

- ответственности производителей различных категорий товаров перед потребителем (в отношении качества).

Страхование имеющейся задолженности включает страхование:

- добровольное для кредитора соответствующих рисков утраты капитала;

- операций носящих экспортно-импортный характер;

- различных операций, осуществляемых в пределах биржевой деятельности;[6]

1.2. Функции и роль страхования в системе финансовых отношений

Страхование это двусторонние экономические отношения, заключающиеся в том, что страхователь, оплачивая денежные взносы, обеспечивает себе либо третьему лицу в случаях наступления событий, обусловленных договором либо законом, сумму выплаты от стороны страховщика, который несет определённый объём ответственности и для того, чтобы её обеспечить пополняет, т. е. эффективным образом размещает резервы, и принимает меры превенции, которые направлены на снижение риска, а при наступлении необходимости занимается перестрахованием части собственной ответственности.[21]

Страхование в экономике рыночного типа исполняет конкретные функции, которые выражают общественное назначение этой категории деятельности. Выделяют следующие страховые функции:

- функция несения риска;

- функция формирования и использования страховых фондов;

- функция сбережений;

- функция инвестиций;

- функция превенции;

- функция контроля;

- социальная функция.

Рисковая страховая функция

Рисковая функция - основная функция страхования. Она заключена в передаче за обусловленную оплату страховщику материальной ответственности за рисковые последствия событий, список которых предусматривается законом или договором.

Чем выше вероятность наступления риска и величина его возможных последствий, тем выше будет стоимость страхования, устанавливаемая на основе тарифов страхования, которые рассчитываются страховщиком при использовании актуарных расчётов.

При наступлении страхового случая страхователь может предъявлять требование страховщику по возмещению убытков (уплаты страховых сумм). Рисковая функция выражает ход купли-продажи услуги страхования и главное назначение страхования – защиту от риска.

Функция формирования и использования страховых фондов Страхование возможно лишь при существовании у страховщика конкретного капитала, который будет достаточен для обеспечения покрытия убытков при их возникновении, которые причинены страхователям стихийными бедствиями, несчастными случаями либо иными страховыми событиями. Своими средствами покрывать эту потребность в денежных выплатах страховщик обычно не в состоянии. В связи с этим любой страховщик формирует систему страховых резервов. Формирование и использование таких резервов является характерным для страховой деятельности.

При помощи страхования реализуется перераспределение денежных средств страховых фондов меж страхователями. Все страхователи оплачивают взносы по страхованию, но страховое возмещение получит лишь определённая часть страхователей – в случае наступления у них случая по страхованию и возникновения убытков. Формирование резервов страхования является способом концентрации и применения средств, которые необходимы не только для распределения меж всеми страхователями убытков, вызванных случаями страхования текущего периода, но и для соответственного покрытия всевозможных крупных убытков, которые могут приходиться на отдельные годы следующих периодов.[5]

Сберегательная страховая функция

В большей части государств мира первенство по объему страховых премий заняло личное страхование (ренты, пенсий, на дожитие и т.п.), но выплаты, которые связаны с потерей здоровья и жизни по причине несчастного случая, образуют меньше десяти процентов. Остаток приходится на сбережения. Они уплачиваются при учете инвестиционного дохода, если застрахованное лицо доживет до определенного события либо возраста. Можно полагать, что личное страхование - альтернатива банковского вклада.

Инвестиционная страховая функция

В силу специфичности собственной деятельности страховые организации накапливают на своем балансе значительные объемы денежных средств, которые формируются за счет поступлений взносов по страхованию. До момента наступления случая по страхованию, накопленные денежные средства могут:

- размещаться на депозит в банковскую организацию;

- направляться на приобретение ценных бумаг;

- инвестироваться в недвижимость и т.д.

Превентивная страховая функция

Превентивная страховая функция заключена в том, что как страхователи, так и страховщики являются заинтересованными в снижении последствий случаев по страхованию. В страховой практике используется финансовая и правовая превенция.

Правовая превенция заключена в установлении на уровне законодательства и/или на уровне определенного страхового договора перечня случаев, когда бездействие или противоправные действия со стороны страхователя по отношению к застрахованным объектам является основанием для отказа в оплате ему возмещения по страхованию (частично или в полном объеме).

К примеру, страховщики не должны покрывать материальные убытки, понесенные потерпевшими, находившимся в состоянии наркотического, алкогольного либо токсического опьянения, а также не предусматриваются страховые возмещения в случае умышленного повреждения собственного имущества, самоубийства и нанесения вреда здоровью. [22]

Контрольная страховая функция

Контрольная функция страхования заключена в том, чтобы обеспечить целевое формирование и использование средств фондов страхования путём проведения соответствующего внутреннего финансового контроля. Страховая деятельность на макроуровне подлежит государственному контрою и регулированию, благодаря чему осуществляется внешний контроль.

Социальная страховая функция

Социальная функция страхования заключена в оказании матпомощи страхователям или застрахованным лицам при расстройстве здоровья, потере трудоспособности из-за заболеваний либо несчастных случаев, посредством выплаты возмещения по страхованию. За счет добровольного или обязательного медицинского страхования финансируются расходы медицинского характера на излечение и восстановление страхователей или застрахованных лиц. Страхование также обеспечивает компенсацию доходов, потерянных по причине заболевания, инвалидности страхователя или застрахованного лица.[4]

Понятие, сущность и место страхования в финансовой системе определяется тем, что страховой рынок представляет собой систему перераспределения ресурсов с целью минимизации или ликвидации неблагоприятных последствий какого-либо события. Страхование отвечает двум основным признакам финансов — аккумулированию денежных средств в определенных фондах и распределению этих фондов определенным образом. Основой страхования также является национальный доход. Страхование заключается в покрытии материального и иного ущерба физическому или юридическому лицу за счет средств страховой организации, которые были сформированы частично за счет средств того самого лица, которому выплачивается возмещение. То есть, с одной стороны, страхование можно рассматривать как своеобразную форму кредита: страховщику передаются денежные средства в виде страховой премии — регулярного платежа по договору страхования, а затем они «возвращаются» страхователю при наступлении страхового случая. С другой стороны, страхователь к моменту наступления страхового случая (и получения страхового возмещения) мог не выплатить не только не всю «причитающуюся» ему сумму, но и ее сотой доли; он также может продолжать платить (и уже «переплачивать»), а страховой случай не наступает. Таким образом. Рассматривать страховые отношения как кредитные не имеет смысла, поскольку зачастую отсутствуют признаки кредитных отношений — возвратность, платность и срочность. Страхование — это уникальный вид предпринимательской деятельности, имеющий важное значение в контексте финансов, поскольку непосредственно связан с формированием и использованием денежных фондов.[10]

Каким же образом страховой рынок связан с другими звеньями финансовой системы?

Во-первых, как и другие субъекты предпринимательской деятельности, страховые компании уплачивают установленные налоги и взносы, т.е. направляют часть аккумулированных финансовых ресурсов в бюджеты различных уровней и во внебюджетные фонды.

Во-вторых, часть ресурсов других субъектов рынка (предприятий и физических лиц) может или должно направляться на страхование, т.е. резервироваться на случай необходимости покрытия расходов. В некоторых случаях страховые платежи относятся на себестоимость, в некоторых совершаются из чистой прибыли, но в любом случае влияют на финансовый результат.

В-третьих, ресурсы страховых компаний редко «лежат без дела»: как и любые способные приносить доход активы, они инвестируются наиболее выгодным образом.[14]

Представим предприятие А, которое страхует часть рисков, связанных с реализацией своей продукции, у страховой компании В. Компания В размещает полученные средства в ГКО — государственные ценные бумаги, т.е. кредитует государство на определенных условиях. Полученные государством средства расходуются на осуществление закупок продукции для государственных нужд, причем предприятие А как и производит такую продукцию. Оно получает средства, вновь производит продукцию, отгружает ее, и кругооборот ресурсов повторяется: Представленная схема достаточно условна и упрощена, однако в целом показывает схему взаимодействия финансов страхового рынка с другими составными частями финансовой системы.

Таким образом, разграничивая понятия финансов и страхования, становится возможным установить, что страхование вовсе не является придатком финансов, а является одним из самых главных его звеньев.

1.3.Развитие страхования в России

Зарождение страхования

Начальные формы страхования образовались еще в далекой древности. Древнейшие правила страхования, которые дошли до нас, излагались в одной из книг талмуда. На острове Родос в 916 году до нашей эры был принят ордонанс, представлявший систему распределения ущерба в случае общей беды. Принципы, которые применялись в данном документе, дошли до настоящих дней. В обществе рабовладельческого типа существовали соглашения, в которых можно узреть черты договора страхования. Данные соглашения касались торговли, недвижимого имущества, ссудных сделок, а также судоходства в море. Главный смысл последних: стремление к распределению между лицами, которые заинтересованы в этой сделке, риска возможного ущерба грузам и судам при перевозках в море.[3]

С разрастанием городов и формированием многолюдных скученных поселений росла опасность повреждения или гибели имущества от пожаров и иных стихийных бедствий. Люди начали объединяться для совместных действий, чтобы предотвратить опасность или ликвидировать ее последствия, в том числе и мерами экономического характера. Так, в 1310 году в городе Брюгге учредилась “Страховая палата”, проводившая операции по защите имущественных интересов ремесленных гильдий и купечества.

Кроме имущественного страхования как объекта деятельности предпринимателей происходило развитие страхования имущества от огня. После пожара в Лондоне в 1666 году, когда он уничтожил практически всю территорию центра города, был учрежден “Огневой полис” для страхования домовладений и иных сооружений.[15]

Страхование в России обладает глубокими корнями. Первым документальным доказательством страхования на Руси является памятник древнерусского права – “Русская правда”, излагающий сведения о законодательстве 9-11 столетий. Во множестве статей документа, который касался материального возмещения вреда в случае убийства, различимы все составные элементы современного страхового договора гражданской ответственности.

Развитие организаций страхования происходило в России в несколько этапов.

Первый этап развития страхования в России

До конца 18 столетия в России не существовало собственной отечественной страховой организации. Услуги страхования реализовывали компании иностранного происхождения. Оплата вносилась золотом и уходила за границу. В 1981 году Екатерина II издала “Устав купеческого водоходства”, который представлял собой постановление о страховании в море. Страхование от огня началось в России также в период Екатерины II. А в 1786 году в России установилась страховая монополия государства. Для этого в Санкт-Петербурге учредили Государственный заемный банк, причем новому банку было разрешено принимать в залог исключительно ту недвижимость и дома, которые у него же и застрахованы. Функционал государственной страховой компании начала исполнять страховая экспедиция при банке. Страховая сумма образовывала не выше 75 %; тариф премий (речь идет о страховом взносе) – 1,5 % от суммы страхования.[19]

Второй этап развития страхования в России

Отсутствие негосударственных национальных организаций страхования довольно негативным образом сказалось на развитии предпринимательской сферы. Только в 20-е годы 19 столетия началось формирование национальной системы страхования России. В государстве образовывались четыре большие группировки страховщиков:

- Первая группа состояла из государственных учреждений. В нее вошли пенсионные кассы, сберегательные кассы для служащих казенных железных дорог и горнорабочих (15 %).

- Вторая группировка представлялась акционерными компаниями страхования (60 %).

- Третья формировалась из обществ взаимного страхования (9 %).

- В четвертую группу вошли земские учреждения (16 %).

В 1827 году образовалось Первое российское страховое общество от огня (1827-1917 гг.), получившее исключительные привилегии:

- двадцатилетнюю монополию на страхование в Санкт-Петербурге, Москве и Одессе, а также в Московской, Санкт-Петербургской, Курляндской Лифляндской и Эстляндской губерниях;

- освобождение от всех разновидностей налогов, исключение составляла страховая пошлина.[18]

Через восемь лет, в 1835 году учредилось новое акционерное общество – Второе Российское страховое общество от огня. Ему также даровались значимые льготы, в том числе монополия по страхованию на 12 лет в сорока губерниях Российской империи. В этом же году учредилось Российское общество страхования доходов и капиталов. Впервые в России оно стало заниматься страхованием жизни.

Третий этап развития страхования в России

Уже к 1855 году в России застраховано от огня было имущество на общую сумму на 345,5 миллионов рублей, в 1865 году данная сумма выросла до 886,9 миллионов рублей, а еще через десяток лет она смогла достичь 2 миллиардов 871 миллионов рублей.

Акционерные общества страхования первыми стали перестраховывать часть принимаемых на себя рисков в страховых компаниях иностранного происхождение. Развитие страхового дела потребовало образования собственного перестраховочного общества, возникшего в 1895 году. Это явилось Обществом русского перестрахования с капиталом в 6 миллионов рублей.

В 1874 году происходил съезд представителей акционерных обществ страхования, на котором устанавливался общий тариф премий, которые обязательны для всех, кто принял конвенцию. В этом же году положилось начало ведения общей статистики.

В 1875 году создавался страховой синдикат, явившийся первым монополистическим объединением в России.

К 01.01.1913 году в России действовало 19 акционерных обществ страхования с капиталом в 389,9 миллионов рублей. В основном они сосредотачивались в Санкт-Петербурге, где их численность достигала 13.

В начале 90-х годов произошло возрождение рынка страхования в государстве. Указом Президента от 29.01.1992 г. муниципальные и государственные предприятия страхования преобразовались в акционерные страховые общества (АСО) открытого и закрытого типов и в товарищества страхования с ограниченной ответственностью (ТОО). Закон РФ “О страховании” обрел силу 12.10.1993 года. В 1996 году опубликовано постановление правительства “О первоочередных мерах по развитию страхового рынка в РФ”.

Глава 2. Анализ развития страхования в Российской Федерации

2.1 Анализ страхового рынка в Российской Федерации

Современная Россия с начала 90-х годов характеризуется возрождением национального рынка страховых услуг, которое продолжается и по сей день. Законодательную основу правового регулирования в сфере страховой деятельности заложил закон «О страховании» от 27 ноября 1992 г, который дал мощный толчок в развитии отечественного страхового дела. Следующим ведущим законодательным актом, регулирующим это направление, стала 48 глава Гражданского кодекса Российской Федерации.

По состоянию на 2018 год в России на рынке страховых услуг работает около 232 компаний, которые по формам собственности распределяются следующим образом: смешанная – 58%; частная – 36%; государственная – 5%; муниципальная – 1% . По видам страхования наиболее популярны услуги, представленные на рисунке 2.1.

Рисунок 2. 1. Популярность услуг по видам страхования

Из представленных данных видно, что наиболее развито страхование в автотранспортной отрасли: обязательное страхование ОСАГО занимает порядка 38% от всего рынка, медицинское и пенсионное страхование занимают 2 и 3 место соответственно, занимая в сумме чуть менее половины рынка (около 45%). Последним наиболее развитым видом страховых услуг является страхование недвижимости физических и юридических лиц, на долю которого приходится более 10 процентов. Замыкают рейтинг другие виды страхования, которые набирают все большую популярность в нашей стране.

Значительно меньшей популярностью на сегодня в нашей стране пользуются такие виды страхового дела, как страхование ответственности за причинение ущерба кому-либо, страхование от несчастных случаев, страхование детей, профессиональное страхование и остальные, менее известные инструменты защиты капитала (ответственности) .

Нельзя не отметить тот факт, что многие иностранные и российские эксперты сходятся в общем мнении: в ближайшей перспективе в тройку лидеров войдет такой вид защиты от убытков, как страхование жизни. В настоящий момент количество россиян, использующих страховые услуги, неуклонно растет, что связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Почти треть (325 млрд рублей) собранных страховых премий пришлась на сегмент страхования жизни, который вырос на 40,7%. Несмотря на некоторое замедление темпов прироста, страхование жизни осталось фундаментальной основой развития рынка. При этом страховые выплаты в этом секторе выросли на 94,2%, до 32,4 млрд рублей, что вызвано, прежде всего, истечением срока действия заключенных ранее среднесрочных договоров.

Заметим, что в последнее время продажи полисов страхования жизни, в первую очередь инвестиционного (ИСЖ).

За первые три квартала 2018 года объем премий, полученных страховщикам через банки, вырос на 36%( по сравнению с аналогичным периодом 2017 года) — до 371 млрд рублей. Сегодня на долю банков приходится почти 34% привлекаемых страховыми компаниями через посредников премий. Если же говорить только о продаже «жизни», то здесь доля банков превышает 88%. В целом, можно прогнозировать, что по итогам 2019 года доля банковского канала составит 40% в общем объеме посреднических продаж.

За последние годы страховые компании научились лучше противостоять мошенничеству и точнее проводить селекцию страхователей в сегменте автокаско. Убыточность в этом виде страхования стала минимальной за последние 10 лет. Собранные премии в автокаско выросли на 2,9%, до 121 млрд рублей, причем это произошло на фоне одновременного удешевления полисов.

Средняя премия по страхованию автокаско за 9 месяцев 2018 года снизилась на 16,8% и составила 35 431 рублей, а страховщики заключили сразу на 23,5% больше договоров каско, чем в аналогичный период прошлого года (3,4 млн против 2,7 млн). Этот рост произошел в том числе за счет более активного предложения продуктов с франшизой, которые также позволили снизить стоимость полисов и включить в орбиту автострахования новых клиентов. У ряда страховых компаний доля подобных продуктов в портфеле автокаско сейчас доходит до 30% и даже 50%.

Прирост числа новых клиентов продолжится и в будущем году, но, скорее всего, он замедлится. Повышение ключевой ставки ЦБ, которое может продолжиться и в следующем году, приводит к удорожанию стоимости кредитов, а прирост страховых премий по автокаско, конечно, коррелирует с динамикой продаж автомобилей, приобретаемых в том числе в кредит.

По итогам трех кварталов года, сборы по ОСАГО остались практически на прошлогоднем уровне — 165,0 млрд рублей. (снижение 0,1%). Одновременно произошло значительное (на 30,8%) снижение выплат, что объясняется как расширением практики натурального возмещения вреда, так и более качественной работой по урегулированию убытков. В итоге так называемый скользящий коэффициент убыточности составил 79,2% против 119,9% годом ранее.

Несмотря на миллиардные обороты в отрасли, уже в 1 квартале 2018 года из борьбы за клиента выбыли такие группы как «АСКО» и «Инвестполис», а также «Южуралжасо» и «Селекта». Наблюдаемая рейтинговыми агентствами динамика рынка страхования указывает не только на утрату интереса к компаниям, но и активное участие регулятора – Центрального Банка Российской Федерации.

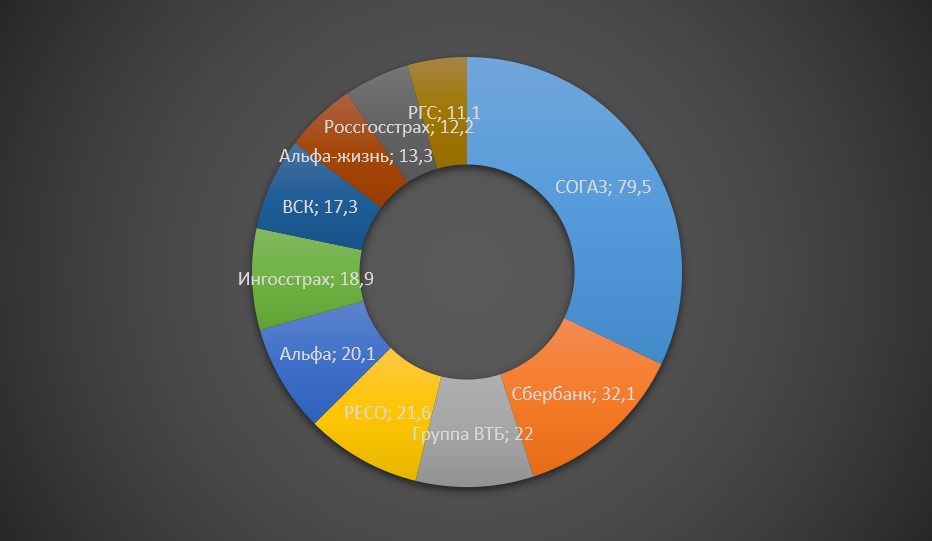

Компания «Согаз» продолжает лидировать в своем секторе продаж не первый год. Сравнивая рейтинги, отмечается, что основная борьба между страховщиками разворачивается на уровне 4-10 мест. (рисунок 2.2.)

Рисунок 2.2.Исследования рынка страхования по объему страховых премий в 2018 года

Что примечательно, анализ рынка личного страхования показывает превалирование в отрасли банковского сектора. Ведущие позиции кредитных учреждений связываются с большим инвестиционным капиталом и верной стратегией банкиров. При этом самым динамичным в отрасли является партнерский сервис. На его долю пришлось 1.25 миллиардов рублей в 1 квартале текущего года.

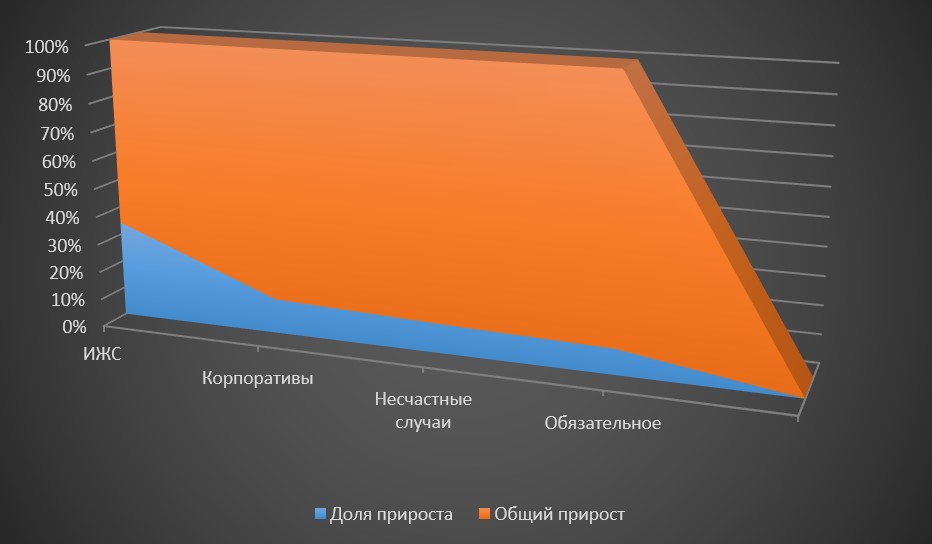

Страхование, безусловно, относится к сегменту продаж. Пока одни компании называют основной причиной убытков такой продукт как ««ОСАГО»», другие группы делают упор на существующую структуру потребления. В числе основных драйверов роста отмечается инвестиционное страхование жизни (ИСЖ). На долю прироста этой части страховых премий приходится не менее 32 миллиардов рублей. Динамика страхового рынка страхования сегодня показывает отставание корпоративного потребления. На долю прироста премий по юридическим лицам 2018 года пришлось 8.5 миллиардов рублей. Страхование от несчастных случаев и обязательное страхование жизни граждан как продукты прибавили 7 и 6 миллиардов соответственно. (рисунок 2.3.)

Рисунок 2.3.Анализ показателей страхового рынка по видам страхования

Не меньших успехов российские страховщики добились в сегменте non-life, - договорах, заключаемых на события, кроме ухудшения качества жизни. Наиболее привлекательными направлениями, благодаря которым в секторе удалось нарастить показатели прироста на 12.5, остались следующие:

- Предупреждение финансовых рисков;

- Обслуживание предпринимателей;

- Страхование средств перевозки и грузов;

- Возмещение ущерба имуществу юридических лиц.

Оценка современного состояния рынка страхования показывает в целом положительную динамику. Уменьшение в портфеле компаний продукта ««ОСАГО»» и наращивание ассортимента по личным страховкам позволяет российским компаниям перманентно наращивать объемы продаж. Если еще в 2017 году сегмент non-life показывал явно отрицательную динамику, то уже в первом квартале 2018 показатели обновили очередные максимумы.

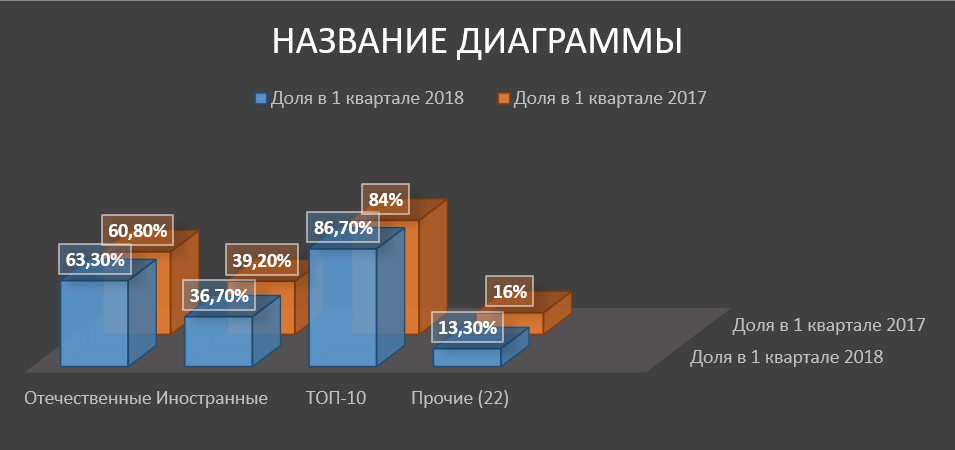

На рынке страхования сегодня происходят аналогичные ипотечному рынку процессы. Улучшенные тарифы и условия сотрудничества приводят потребителя к перестраховщикам. По сравнению с аналогичным периодом прошлого года (1 кварталом 2017 года). При этом данные анализа рынка страхования в России 2018 явно указывают на увеличение доли российских страховщиков. Активность в сегменте проявляют как минимум 32 компании, из них пока что остается более 80 процентов иностранных участников. В будущем планируется уменьшить соотношение за счет повышения доли национальных страховщиков. По статистике, перестраховщики попали на убытки в почти 10 миллиардов, более 80 процентов ущерба возмещали иностранные партнеры. (рисунок 2.4.)

Рисунок 2.4. Как поделился рынок

Согласно анализу рынка обязательного страхования, в России 2018, отток премий в перестрахование итогам 1 квартала достиг 42 миллиардов рублей. В эти показатели не входит все тот же «ОСАГО». Санкции не могли не повлиять на рынок, в результате чего иностранные компании неизбежно потеряют потенциал российского потребителя.[16]

2.2. Проблемы и перспективы рынка страхования России

По сути, формирование современной страховой системы в России началось в 1990-х годах, когда была отменена государственная монополия на страхование. Учитывая молодость российского рынка, за последние годы для его развития сделано не так мало. Однако из-за существующих системных проблем он все еще отстает от реальных потребностей экономики.[11]

В числе ключевых проблем:

- низкий уровень платежеспособности и спроса на страховые услуги среди частных и юридических лиц;

- невысокий объем страховых операций, не позволяющий накапливать страховые резервы;

- неразвитость долгосрочного страхования жизни – важного инструмента привлечения инвестиций от населения;

- ограничение конкуренции – высокая концентрация рынка, создание аффилированных страховых организаций в некоторых отраслях;

- слабые финансовые возможности национального рынка по размещению крупных рисков: низкий уровень капитализации страховых компаний, неразвитость собственного перестрахования, что приводит к оттоку части премий за рубеж;

- малый опыт и недостаточная экспертиза страховых компаний в области оценки сложных рисков, управления ими и урегулирования страховых случаев;

- непрозрачность страхового рынка, ослабляющая доверие потребителей;

- несовершенство законодательства о налогах и сборах в страховом секторе и недостаточность государственного надзора за отраслью.

Если говорить о проблемах на рынке страхования, то стоит отметить, что более 50% жителей Российской Федерации не пользуются услугами добровольного страхования. На основании исследования, проведенного сотрудниками Высшей школы экономики в конце 2017 года, были получены данные на вопрос о том, почему физические лица добровольно не хотят пользоваться страховыми услугами (см. рисунок 2.5).

Рисунок 2.5. Результат опроса, почему физические лица не пользуются страховыми услугами

Из представленной информации видно, что более 40% опрошенных не используют продукты страховых компаний по причине их большой дороговизны. Недоверие к эффективности и общей необходимости страхования останавливает около 30% респондентов. Остальные потенциальные клиенты жалуются на недостаток информации, актуальных предложений и отсутствие объектов страхования. Исходя из всего этого, выделим несколько самых ключевых проблем, которые необходимо решить страховому рынку для реализации нового витка развития этого направления в нашей стране:

1. Низкая оценка государственными властями страхования как стратегического звена российской экономики, вследствие чего данное направление бизнеса теряет свою инвестиционную привлекательность и становится невыгодным.

2. Отсутствие и недостаток ряда инвестиционных инструментов для расширения клиентской базы в связи с жестким регулированием отрасли со стороны государства.

3. Введение законодательной властью РФ обязательных видов страхования.

4. Низкое развитие долгосрочного страхования жизни.

5. Отсутствие развитой инфраструктуры рынка страхования и ее высокое несоответствие в регионах России.

Без всякого сомнения, стоит отметить, что данные проблемы требуют скорейшего решения для расширения рынка страховых услуг. Наиболее эффективные предложения необходимо перенять из опыта компаний других капиталистических государств, где рынок страхования наиболее развит: у США и ряда стран западной Европы. Однако не нужно забывать и о перспективах развития этого направления, поскольку существующие проблемы дают большие возможности для продвижения этого рынка в случае их скорейшего решения.[12]

Основные направления для развития страхового рынка в ближайшей перспективе лежат в области:

- разработки системы мер по улучшению страхового законодательства;

- создания эффективных механизмов надзора и регулирования;

- стимулирования спроса на страховые продукты, разработки новых страховых программ, развития страхового маркетинга;

- улучшения системы финансового управления страховых компаний, совершенствования внутренних операционных процессов, внедрения новых страховых технологий;

- интеграции отечественного страхования в мировой рынок.

Уровень и возможности развития страхового рынка тесно связаны с общим состоянием экономики. Под влиянием кризиса снижаются объемы производства и торговли, ухудшается платежеспособность потребителей, а значит – падает спрос на сопутствующие страховые услуги. Кроме того, как часть экономической системы страхование подвержено влиянию политической среды: сложная международная обстановка снижает приток в отрасль инвестиций и технологий. Естественное развитие рынка замедляют такие традиционные проблемы, как слабая правовая среда, бюрократия, непродуманные действия регулятора, последствия которых можно наблюдать на примере ОСАГО.

Для того чтобы решить проблему с неготовностью населения пользоваться предоставляемыми услугами необходимо формировать и развивать надежную и устойчивую хозяйственную среду, которая будет способствовать эффективной страховой защите имущественных и других интересов физических и юридических лиц. Необходимо искоренять негативное отношение потенциальных клиентов, которое во многом формируется из-за агрессивного навязывания страховых услуг, бороться с недоверием к страховым организациям, которое возникает из-за множественных случаев мошенничества как со стороны третьих лиц, так и со стороны организаций, которые всеми правдами и неправдами стараются избежать необходимости выплаты возмещения. В качестве решения таких проблем можно рассмотреть возможность создания благоприятного налогового режима, а также государственного надзора и регулирования за тарифной политикой страховщиков.

Под влиянием позитивных тенденций страховой рынок в 2018-2019 годах будет находиться в умеренном росте. По оценкам экспертов , если не учитывать рынок страхования жизни, то страховой рынок в РФ имеет все предпосылки к росту до 10%. Этому будет способствовать восстановление темпов роста ВВП, укрепление рубля, снижение банковских ставок, а также появление новых предложений (так называемых «коробочных продуктов»). Если учесть рынок страхования жизни, то рост уже к середине следующего года ожидается на 12-15%, что является крайне высоким показателем в условиях посткризисной обстановки в экономике России.

Более того, нововведения в системе страхования ОСАГО и повышение соответствующих тарифов даст толчок для нового витка развития страхового рынка на ближайшие несколько лет. Рынок авто-каско покажет положительную динамику премий после многолетнего падения, что положительно скажется на появлении новых компаний на этом рынке.

Развитие и рост рынка кредитования физических лиц будет способствовать росту страхования клиентов банков от несчастных случаев и болезней на 13%, а за счет инфляции стоимости услуг здравоохранения, добровольное медицинское страхование, по ожиданиям страховых компаний, покажет прирост более, чем на 10% к концу 2019 года.

Активизация деятельности страховых компаний, а также поддержка данного направления со стороны Правительства Российской Федерации будут ежегодно способствовать развитию и функционированию страхового дела. Более того, развитая рыночная экономика, курс на которую держит современное российское государство, предусматривает и высокий статус страхования среди всех экономических субъектов страны, и поддержку этого статуса деловыми кругами общества, и усовершенствование законодательной базы этого направления со стороны государства. Это предоставит рынку большие возможности в вопросах улучшения малоэффективных видов страхования и создания новых страховых продуктов, которые будут иметь высокий спрос со стороны физических и юридических лиц. К тому же сами потенциальные страхователи смогут осознать, что их будущее может быть защищено от влияния факторов различного характера. Это должно стимулировать коммерческие организации и население к принятию решения о страховании как себя и своего здоровья, так и своего имущества.[13]

Исходя из всего вышесказанного, можно сделать определенный вывод о том, что рынок страхования в ближайшие годы будет расти, а перспективы его развития вселяют большой оптимизм в участников рынка (страховых компаний) и его инвесторов.

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, подходим к окончательному выводу о том, что российский рынок даже в условиях бушующего экономического кризиса все равно развивается. Государственная власть придает ему огромное значение, изменяя нормативно правовую базу, а также активно участвую в системе юридического регулирования всей страховой деятельности. Из всего этого следует, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Заключение

Оценивая рынок страхования в целом, нельзя не отметить и один из главных положительных факторов за последние годы – появление его регулятора, которым стал Центральный Банк Российской Федерации. В целом, проведенный анализ в данной работе показывает, что в настоящий момент наблюдается явный рост большинства показателей данного сегмента рынка. Положительная тенденция связана с рядом факторов: во-первых, страховые компании начали распространять свои предложения через банки, которые, в свою очередь, заинтересованы в сотрудничестве, поскольку получают от этого дополнительный доход. Более того, непосредственно клиенты стали больше доверять страхованию как инструменту сохранения собственного капитала, сочетающего в себе гарантию возврата денежных средств и защиту от неценовых рисков при вложении средств в разнопрофильные инвестиционные продукты. Все это вселяет надежду на то, что в ближайшие годы страховой рынок покажет положительную динамику роста, которая, в свою очередь, определит дальнейший вектор развития не только рынка страхования в России, но и всей экономики нашей страны в целом.

На основании этого можно утверждать, что эффективное развитие рынка страховых услуг в нашем государстве способно успешно реализовываться за счет того, что первоочередное значение сегодня приобретает развитие инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, которые помогаю саморегулированию страхового рынка.

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, подходим к окончательному выводу о том, что российский рынок даже в условиях бушующего экономического кризиса все равно развивается.

Список литературы

Законодательные акты

- Закон РФ от 27.11.1992 N 4015−1 «Об организации страхового дела в Российской Федерации» «Российская газета».- N 6.- 12.01.1993

Основная литература

- Гапоненко В.Ф. Основы страхования / В.Ф. Гапоненко, О.В. Браткова. — М.: Финансы и статистика, 2014. — 320 c.

- Коваленко А.Е. Правовое обеспечение публичных интересов в сфере страхования / А.Е. Коваленко. — М.: Wolters Kluwer, 2015. — 312 c.

- Самбурский В.А. Страхование / В.А. Самбурский, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2016. — 320 c.

- Страховой бизнес: Словарь-справочник / Сост. Р.Т. Юлдашев. — М.: Анкил, 2015. — 832 с.

- Финансы: учебник для академического бакалавриата. 5-е изд. / Под ред. М.В. Романовского, Н.Г. Иванова. – М.: Юрайт, 2015. – 555 с.

- Финансы и кредит: учебник для вузов / Под ред. М.В. Романовского, Г.Н. Белоглазовой, Л.П. Кроливецкой. 3-е изд., перераб. и доп. – М.: Юрайт, 2015. – 629 с.

- Финансы: учебник для бакалавров. 6-е изд., перераб. и доп. / Под ред. А.И. Ковалевой. – М.: Юрайт, 2015. – 443 с.

- Шахов В.В. Страхование: Учебник для вузов. — М .: ЮНИТИ, 2017. — 311 с.

- Шихов А.К. Страховое право: уч. пособие. 3-е изд., стер. — М .: ЗАО Юстицин- форм, 2014. — 304 с

Периодические издания

- Айрапетян А.С. Страхование в системе финансовых отношений/ Айрапетян А.С. //Интеллектуальный потенциал XXI века: ступени познания.- 2012.- № 9−2.- С. 93−97.

- Айриева А.Н. Стратегические направления развития современного страхового рынка в России/ Айриева А.Н.//Модели, системы, сети в экономике, технике, природе и обществе. 2014. № 2 (10).С. 36−40.

- Аксютина Светлана Васильевна Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2018. № 2 (70).

- Землячева О.А., Сущность и значение страховой деятельности, ее функции и классификация/Землячева О.А., Дроздова А.В.//Science Time. 2016.- № 5 (29).С. 220−225.

- Митин С.С. История возникновения и развития страхования // Территория науки. 2014. № 1.

Электронные ресурсы

Анализ рынка страхования 2018. [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2018/

- Классификация и отдельные виды страхования. [Электронный ресурс]. – Режим доступа: https://strahovkunado.ru/insur/i-info/klassifikaciya-strakhovaniya.html

- Развитие страхования в России. [Электронный ресурс]. – Режим доступа: https://spravochnick.ru/strahovanie/razvitie_strahovaniya_v_rossii/

- Страхование в России и его классификация по общепринятым признакам. [Электронный ресурс]. – Режим доступа: http://strpls.ru/osnovnye-ponyatiya-straxovaniya/straxovanie-rossii-klassifikaciya.html

Сущность страхования. [Электронный ресурс]. – Режим доступа: https://investr-pro.ru/sushhnost-straxovaniya.html

Сущность и функции страхования. [Электронный ресурс]. – Режим доступа: http://discovered.com.ua/insurance/sushhnost-i-funkcii-straxovaniya/

- Функции страхования. [Электронный ресурс]. – Режим доступа: https://spravochnick.ru/strahovanie/funkcii_strahovaniya/

- Что такое страхование и какие основные виды существуют? [Электронный ресурс]. – Режим доступа: https://www.finanbi.ru/strahovanie-chto-takoe-strahovanie-plus-osnovnye-vidy-strahovaniya-632

- Менеджмент человеческих ресурсов, совершенствование механизмов

- Стандарты управление проектами

- Сущность и характеристики человеческих ресурсов.

- Менеджмент человеческих ресурсов в организации

- Основы управление проектами

- Технология обслуживания клиентов в гостинице «Рэдиссон Ройал»

- Аналитические регистры налогового учета по налогу на прибыль (Аналитический учёт налога на прибыль в ООО «Подшипник»)

- Организация страхового дела в РФ, приоритеты развития

- Характеристика культуры обслуживания в гостинице Double Tree by Hilton Moscow – Marina

- Организационная культура и ее роль в современных организациях ООО «Монолитпромстрой»

- Бренд как конкурентное преимущество компании ОАО "Хлебная база №53"

- Общее понятие налогов, их классификация и общая