Страхование и его роль в развитии экономики (Характеристика роли системы страхования в экономике страны)

Содержание:

Введение

Рыночная экономика, и, прежде всего, негосударственный сектор хозяйства всего государства, предъявляет определенный спрос на разного рода виды страхования, потому что институт частной собственности, в отличие от государственной, должен иметь всеобъемлющую страховую защиту. У частной собственности нет за собственной спиной гарантий финансового характера с государственной стороны и хочет сделать более безопасным свое существование от последствий разного рода рисков.

Страхование принадлежит к самым старым и устойчивым формам обеспечения хозяйственной жизни, которые уходят собственными корнями далеко в историю.

По собственной сути страхование является созданием фондов денежных средств целевого характера, которые предназначены для защиты интересов населения имущественного характера в жизни частной и хозяйственной от бедствий стихийного характера и иного рода непредвиденных, случайных по собственной природе событий, которые являются чрезвычайными и сопровождаются ущербами.

Страховой рынок, где происходит развитие страхового дела, является особого рода социально-экономической средой, определенной сферой отношений экономического характера, в которых в качестве объекта купли-продажи выступает страховая защита, происходит формирование спроса и предложения на нее.

В качестве объективной основы развития страхового рынка выступает необходимость обеспечения бесперебойности процесса воспроизводства посредством оказания помощи денежными средствами пострадавшим в случае непредвиденных обстоятельств неблагоприятного характера.

Цель работы – рассмотреть основы функционирования системы страхования и ее механизмов в РФ.

Задачи работы:

- раскрыть понятие и функции страхования;

- рассмотреть роль системы страхования в экономике страны;

- представить тенденции развития рынка страхования РФ в современных условиях;

- определить основные проблемы и перспективы развития российской системы страхования.

Объект исследования – страхование в РФ.

Предмет исследования – механизмы функционирования системы страхования.

Методы исследования: методы дедукции и индукции, графические и табличные методы.

1. Теоретические аспекты функционирования системы страхования

1.1. Понятие и функции страхования

Общеизвестным является то, что трудовая деятельность является одной из важнейших составляющих человеческого бытия. При помощи производственной деятельности или обмена индивиды стремятся получить разнообразное количество благ, которые могут удовлетворить обширный спектр их потребностей [32]. Большое число факторов определяют жизнедеятельность людей: географические, природные, социальные, экономические и политические. Сочетание данных факторов приносит не всегда и не везде результаты одинаковые. Опыт всего человечества и разных его поколений, в частности, говорит о том, что неблагоприятные сочетания в общем-то известных факторов необходимо не только учитывать, но и ожидать. Чтобы неприятности не меняли жизнь людей кардинально, люди придумали от них страховаться [30]. Однако многовековой опыт человечества говорит о том, что процесс общественного производства нарушается из-за разрушительного воздействия стихийных сил природы или же негативных последствий других чрезвычайных ситуаций. В этой ситуации объективно действует рискованный характер, а фактор риска вызывает потребность в страховании. Благодаря страхованию любой вид человеческой деятельности защищен от случайностей.

Из всего выше перечисленного можно сделать вывод, что риск служит предпосылкой возникновения страховых отношений [24, с.135].

В составе совокупного общественного продукта любого общества предусматривается определенная часть, которая резервируется для возмещения возможного ущерба от стихийных бедствий и несчастных случаев. Такой специальный резервный фонд называется страховым фондом.

Страховой фонд тесно связан с общественным производством в разных общественно-экономических формациях и представляет собой экономический метод восстановления производительных сил, разрушаемых несчастными случаями или стихийными силами природы [33, с.580]. В связи с этим страховой фонд есть экономическая необходимость, является обязательным элементом общественного воспроизводства в любом обществе. Таким образом, страховой фонд - это элемент общественного воспроизводства, резерв материальных или денежных средств, формируемый из взносов страхователей и находящийся в оперативно-хозяйственном управлении у страховщика.

Страхование представляет собой экономические отношения по поводу создания специальных денежных фондов за счет взносов физических и юридических лиц и последующему использованию данных фондов для возмещения этим же или другим лицам ущерба в случае наступления разных неблагоприятных событий в их жизнедеятельности, а также для выплат в других, определенных договором или законом, случаях [5, с.8].

В ходе проведения страхования возникает система сложных специфических отношений, которые связаны с проявлением разных страховых интересов участников страхования, а также разнообразием подлежащих страхованию объектов, наличием большого числа возможных страховых случаев и другими факторами [13, с.26].

У страхования в качестве экономической категории есть собственные отличительные признаки. Возникают перераспределительные отношения, которые обусловлены присутствием страхового риска как вероятности и возможности наступления страхового случая, который способен вызвать материальный и другой ущерб. Для страхования характерными являются замкнутые отношения перераспределения меж его участниками, которые связаны с солидарным распределением суммы ущерба некоторых субъектов на всех субъектов, которые вовлечены в страхование [6, с.16]. Эта замкнутая раскладка основана на вероятности того, что количество пострадавших субъектов обычно бывает меньше количества участников страхования. При этом, должно быть количество пострадавших количества застрахованных значительно меньше. Для организации замкнутого распределения ущерба страховыми организациями специально создается страховой денежный фонд, который складывается из взносов всех участников. Размер страхового взноса представляет собой долю каждого из участников в раскладке. Следовательно, чем круг участников шире, тем сумма страхового взноса меньше, и эти взносы более доступными становятся [7, с.19]. Самое большое число участников вовлекает обязательное страхование, поэтому страховой тариф и риск здесь меньше.

Страхование представляет собой совокупность особых замкнутых перераспределительных отношений меж его участниками по поводу формирования за счет взносов денежных средств страховых фондов, которые предназначены для возмещения материального и другого ущерба физическим лицам, предприятиям, организациям.

У страхования некоторые авторы выделяют такого рода функции [17, с.269]:

1) образование за счет денежных средств страхового фонда специализированного характера;

2) материальное личное обеспечение и возмещение ущерба граждан и юридических лиц;

3) минимизация размера ущерба и предупреждение случая, который указан в страховом договоре.

Обычно выделяют три основных объекта защиты страхования [32, с.175]:

- жизнь, здоровье, пенсионные сбережения;

- имущество;

- ответственность.

Главной задачей человека является забота о его жизни и здоровье, а вместе с тем и о его финансовом положении. Именно в связи с этим, личное страхование представляет собой способ защиты себя и собственных сбережений в трудных жизненных ситуациях [10, с.139]. В качестве объектов личного страхования выступают жизнь, здоровье и пенсионные сбережения.

Обязательное страхование представляет собой заключение договора и выполнение его условий под угрозой санкций материального характера, в силу закона [17, с.269]. К примеру, страхование жизни или медицинское страхование. Итак, страхование жизни является видом страхования, где в качестве объекта выступают определённого рода события в жизни застрахованного лица:

– дожитие до определённого возраста;

– смерть застрахованного;

– бракосочетание;

– поступление в учебное заведение;

– иного рода события, которые предусмотрены договором страхования.

Страхованию по личному страхованию подлежат трудоспособность, здоровье, жизнь человека, при этом они не имеют определенной цены, это и представляет определение экономического содержание личного страхования. Применяя страхование данного рода объектов, происходит выполнение материальной помощи гражданам и семьям, которая предоставляет возможность преодоления социальных последствий, которые имеют связь с потерей здоровья страхователем, гибелью члена его семьи, сохранностью уровня семейного достатка, вместе с тем и при уходе на заслуженный отдых или при потере кормильца [16].

К примеру, в имущественном страховании застрахованной может быть любая часть (или группа) имущества. Юридическими и физическими лицами может быть застраховано имущество как в его полной оценке, то есть по стоимости действительной, реальной, так и в определенного рода доле [4, с.125].

В страхование имущества включаются следующие подвиды, которые и выделяют объекты страхования:

- страхование имущества предприятий и организаций;

- страхование домов и строений, которые принадлежат гражданам;

- страхование домашнего имущества;

- страхование грузов;

- страхование каско;

- страхование водного транспорта;

- страхование воздушного транспорта;

- сельскохозяйственное страхование;

- страхование убытков, которые вызваны остановкой производства;

- страхование космической техники;

- страхование денежной наличности на время перевозки;

- страхование инвестиций;

- страхование электронного оборудования [12, с.54].

Согласно ГК РФ по договору страхования имущества могут быть застрахованными такие интересы имущественного характера, которые являются его объектами:

- риск утраты (или гибели), недостачи или повреждения определенного рода имущества (ст. 930);

- риск ответственности по обязательствам, которые возникают по причине причинения вреда жизни, здоровью или имуществу иных лиц, а в случаях, которые предусмотрены законом, вместе с тем ответственность по договорам - риск ответственности гражданской (согласно статьям 931, 932) [2];

- риск убытков от предпринимательской деятельности по причине нарушения собственных обязательств контрагентами предпринимателя или изменения условий данного рода деятельности по обстоятельствам, которые не зависят от предпринимателя, в том числе неполучения ожидаемой суммы доходов - предпринимательский риск (согласно статье 929) [18, с.153].

Страхование ответственности представляет собой отрасль страхования, которая включает в себя всевозможные виды страхования. В качестве объекта страхования в данном случае выступает интерес имущественного характера. Благодаря ему страхователь может избежать трат в финансовом плане в случае нанесения ущерба имуществу третьих лиц [24, с.136].

Самой популярной сегодня является ответственность предпринимателя. Она включает в себя достаточно большое количество самых разнообразных рисков, которые и являются объектами страхования: ответственность перед персоналом; ответственность перед экологическими органами контроля [10, с.138]. При страховании кредита такой услугой могут быть застрахованы: непогашение кредитного займа по причинам обоснованного характера (утеря трудоспособности); ответственность заемщика за непогашение кредита.

Все объекты страхования страхуются на какой-то определенный страховой случай.

Согласно закону РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1 (в ред. от 28.11.2018) ст. 9, страховым случаем признается совершившееся уже событие, которое предусмотрено в договоре страхования или законе, с наступлением которого появляется обязанность у страховщика произведения страховой выплаты страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам [3].

К примеру, в страховании ответственности ОСАГО страховым случаем будет являться ДТП, в страховании здоровья страховым случаем будет являться болезнь застрахованного и т. д. [12, с.37]

Таким образом, множество объектов страхования, предусмотренных законом страховых случаев указывают на то, что в РФ отрасль страхования является достаточно развитой.

1.2. Характеристика роли системы страхования в экономике страны

Российская система страхования предполагает наличие некоторого количества участников страховых отношений [32, с.174] :

- страховщики, в качестве которых выступают компании, которые оказывают субъектам экономики и населению услуги в сфере страхования;

- страхователи представляют собой лица, которые оплачивают услуги страховщика;

- застрахованные лица;

- выгодоприобретатели представляют собой лиц, которым согласно условиям договора выплачивают возмещение после наступления страхового случая.

Российской системой страхования предусматривается возможность функционирования страховых организаций различной организационно-правовой формы: ООО, АО и пр. Получить лицензию на ведение страховой деятельности может только юридическое лицо [17, с.269]. В качестве учредителя страховой организации согласно нормативно-правовым основам российской системы страхования, может выступать как юридическое, так и физическое лицо.

В качестве страховщика в отечественной системе страхования может выступать вместе с тем ОВС (общество взаимного страхования) [19, с.23]. В качестве одной из форм сотрудничества страховщиков на коммерческой основе в системе российского страхования выступает сострахование, то есть совместное страхование, которое является необходимым в том случае, когда одна компания не готова единоличным образом принять на себя риски.

Участники российского рынка страхования в собственной работе, в первую очередь, опираются на Закон «Об организации страхового дела в Российской Федерации», очень много изменялся. Им определяются понятие и классификация видов, договоров и объектов страхования [21, с.185].

Отечественную систему страхования регулируют также законы об обязательном медицинском и автогражданском страховании и о взаимном страховании. Основой системы страхования является рынок страхования. Существование и развитие рынка страхования обуславливается общественной потребностью в страховой защите, способной защитить граждан, бизнес, а также целые страны от возможных негативных последствий различных чрезвычайных ситуаций [23, с.144]. Неотъемлемым условием развития рынка страхования является также присутствие на нем достаточного количества страховых компаний, обладающих возможностью удовлетворить разносторонние потребности общества в страховой защите. Страховой рынок имеет общерыночные и специфические функции. Приведем их в таблице 1.

Таблица 1

Функции страхового рынка

|

Общерыночные |

Специфические |

|

Ценовая |

Компенсационная |

|

Регулирующая |

Накопительная |

|

Информационная |

Распределительная |

|

Предупредительная |

|

|

Инвестиционная |

Источник: Абрамова Н.А. Денежно-кредитная и финансовая системы: Учебник / Н.А. Абрамова, Е.Б. Маркина. М.: КноРус, 2015. - 448с. [4, с.207]

Ценовая функция заключается в формировании цены на услуги страховых компаний на рынке [24, с.135].

Регулирующая функция обеспечивает создание правил торговли услугами страховщиков, а также контроль за их соблюдением.

Информационная функция отвечает за доведение до потребителей сведений о существующих страховых продуктах.

Компенсационная функция (функция покрытия риска) реализуется через принятие страховыми компаниями на себя неблагоприятных последствий рисков и возмещение ущерба страхователям при наступлении страховых случаев.

Сущность распределительной функции состоит в формировании страхового фонда, который используется исключительно в целях реализации страховой защиты [26, с.25].

Предупредительная функция направлена на принятие мер по снижению или полному недопущению потенциального ущерба.

Инвестиционная функция заключается в размещении временно свободных денежных средств страховой организации в банках, покупке недвижимости или ценных бумаг таким образом, чтобы данные вложения приносили компании доход и обеспечивали сохранность денежных средств организации.

Такие авторы, как Н.А. Абрамова и Е.Б. Маркина определяют структуру страхового рынка как «полный перечень субъектов рынка, ранжированный, как правило, по степени убывания их компетенций» [4, с.185]. Другие исследователи рассматривают понятие структуры рынка страхования более широко и включают в него правовые, социальные и экономические нормы, которые являются базой для создания и потребления страховых продуктов на основании страховых договоров [16, с.119]. Структуру страхового рынка, в частности, составляют:

- страховые организации;

- страхователи;

- страховые продукты;

- страховые посредники;

- профессиональные оценщики страховых рисков;

- объединения страховщиков;

- объединения страхователей;

- система государственного регулирования рынка страхования.

Страховые организации являются институциональной основой страхового рынка. Это организации, принимающие на себя обязанность возмещения ущерба страхователей.

Страховые организации могут существовать в форме публичных и непубличных обществ, обществ взаимного страхования и т.д. В качестве посредников, представляющих страховые компании перед лицом страхователей, могут выступать страховые агенты [30, с.54]. Кроме этого, на основании поручения страховщика (страховой компании) или страхователя посредниками могут быть страховые брокеры. Они действуют независимо и не являются участниками договора страхования.

Страхователи – это клиенты страховых компаний, желающие застраховать в свою пользу или пользу третьих лиц жизнь, здоровье или имущество на основании договора страхования [23, с.46].

Страховыми продуктами являются наборы услуг, которые страховая компания предоставляет своим клиентам. При формировании страхового продукта учитываются размеры необходимой доли страхового фонда, связанного с конкретным страховым продуктом, размеры страховых выплат и премий, а также условия, в соответствии с которыми определяется наступление страхового случая [26, с.23].

Профессиональные оценщики страховых рисков – лица, рассчитывающие размер убытков и осуществляющие осмотр имущества, предлагаемого к страхованию.

Объединения страховщиков и страхователей создаются для защиты их прав и интересов, а также координации деятельности. Объединения страховщиков способствуют стабилизации их финансового положения, позволяют принимать на себя более крупные риски и гарантируют страхователям исполнение обязанностей страховщиков [28, с.56]. Объединения страхователей оказывают юридическую помощь клиентам страховых компаний, столкнувшимся с недобросовестными действиями страховщиков, к примеру такими, как невыплата положенного возмещения.

Государственное регулирование страхового рынка заключается в надзоре за деятельностью страховых организаций, анализе их финансового положения, выдаче и отзыве лицензий на ведение страховой деятельности. Надзорным органом в области страхования в России с 2013 года является Центральный Банк Российской Федерации.

Деятельность субъектов страхового дела, их права и обязанности в России определяются Законом РФ № 4015-1 «Об организации страхового дела в Российской Федерации» от 27.11.1992 [3]. Он раскрывает понятия каждого субъекта страхового рынка России и является опорным документом для всех его участников.

Страхование можно рассматривать как некий своеобразный механизм поддержки экономического равновесия в стране. Как механизм рыночной экономики, страхование [7, с.33]:

− сглаживает негативные экономические ситуации, тем самым обеспечивая безопасность и стабильность развития экономики и общества;

− восстанавливает в полной мере функционирование экономических субъектов;

− является источником финансовых ресурсов для инвестирования;

− регулирует уровень бюджетных расходов на социальную сферу [26, с.24];

− помогает, наряду с другими денежно-кредитными регуляторами, бороться с инфляцией;

− укрепляет материальное благосостояние людей за счет реализации накопительной функции.

Страхование рассматривается и как важный фактор стимулирования экономики и хозяйственной активности отдельно взятых субъектов, так как оно предполагает равные права участников, возможность получения выгоды, даёт некую уверенность в развитии, а также создаёт условия для экономического развития.

Страхование оказывает значительное влияние на экономический рост, а именно:

− даёт возможность развития рыночным отношениям;

− улучшает инвестиционный климат [33, с.581];

− содействует развитию таких видов деятельности, какие были бы невозможны при отсутствии инструмента управления рисками. Застрахованные физические лица и предприниматели могут вести бизнес более рискованный, однако и более высокодоходный;

− усиливает развитие банковской и других финансовых систем;

− договоры страхования помогают избежать дорогостоящих банкротств и облегчают кредитование предприятия [28, с.56];

− страхование способствует росту производительности за счет расширения диапазона инвестиций.

Благодаря развитой системе страхования государство может быть освобождено от некоторых дополнительных финансовых расходов, которые возникают из-за неблагоприятных событий, то есть в ином случае (без системы страхования), компенсация могла бы лечь на государство [26, с.24]. Страхование способствует развитию производства, экономики, так как это один из крупнейших источников инвестиционных вложений, концентрирующих финансовые ресурсы.

Страхование также имеет целью обеспечение непрерывной экономической жизни общества [31, с.191]. Оно призвано помогать предприятиям, организациям, отдельным лицам преодолевать последствия неблагоприятных событий, которые могут быть вызваны разнообразными факторами.

Таким образом, страхование является важнейшим элементом рыночных отношений, оно оказывает положительное влияние на экономический рост страны, улучшает инвестиционный климат, обеспечивает стабильное развитие экономики. Потому оно просто необходимо для развития экономики нашей страны.

Таким образом, рынок страхования представляет собой систему отношений между страхователями и страховщиками, которая регулирует процесс купли-продажи страховых услуг и выступает в качестве важного звена всей финансовой системы государства.

У страхового рынка есть собственные функции, которые способствуют укреплению и развитию данного рода отношений. В системе экономики страны страхование может рассматриваться как механизм рыночной экономики, который сглаживает в ней ситуации негативного характера, на 100% может способствовать восстановлению функционирования субъектов экономики после кризиса, выступает в качестве важнейшего источника финансовых ресурсов для инвестиционных вложений в экономику и пр.

2. Оценка функционирования системы страхования в РФ

2.1. Тенденции развития системы страхования РФ

Если рассматривать рынок страховых услуг в России, то Количество страховых компаний в 2017 году уменьшилось на 30 (в том числе на 8 страховщиков ОМС). Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора, то в 2017 году 21 компания отказалась от лицензий добровольно. С рынка ушли 5 страховщиков из ТОП-100.

Самыми крупными из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия».

Все компании, кроме АО «Страховое общество «ЖАСО», в год, предшествующий отзыву лицензии, показывали темп роста премий значительно выше рыночного (от 34% до 851%). Совокупная доля покинувших рынок компаний составила ~1,9%. В итоге на рынке на 31.12.2017 г. осталось 222 страховые и 4 специализированные перестраховочные компании, зарегистрированные в 37 субъектах РФ [22, с.140].

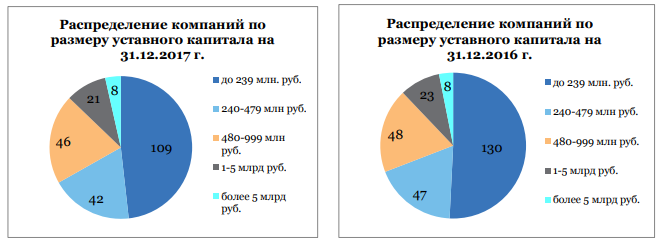

Распределение страховых компаний по размеру уставного капитала представлено на рисунке 1.

По данным Банка России, совокупный уставный капитал российских страховщиков составляет 206,6 млрд рублей (на 31.12.2016 г. – 216,5 млрд рублей, на 31.12.2015 г. -189,2 млрд рублей).

Средний размер уставного капитала вырос за год с 842 до 914 млн рублей.

Рис. 1. Распределение страховых компаний по размеру

уставного капитала

Источник: Страховой рынок России: Аналитический обзор. URL: http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf (дата обращения: 09.12.2019)[34].

В случае принятия решения об увеличении минимального уставного капитала до 300 млн рублей основная часть мелких страховых компаний не сможет преодолеть этот порог.

Сделки слияний-поглощений набирают обороты.

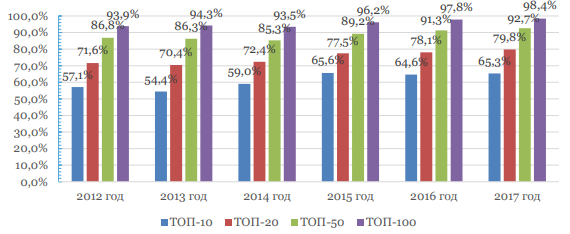

Изменение концентрации страхового рынка за последние годы представлено на рисунке 2.

7 медицинских страховщиков были поглощены крупными игроками на рынке ОМС.

Продолжается формирование страховых групп «ВСК» (интегрированы портфели ООО «СК «БИН Страхование» и некоторых других компаний по отдельным видам, приобретен контроль над ООО «ВСК — Линия жизни») и «Опора», объединены страховые активы группы «Ренессанс страхование» и группы «Благосостояние».

Рис. 2. Изменение концентрации страхового рынка за 2012-2017 гг.

Источник: Страховой рынок России. Аналитический обзор. URL:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. [34]

Наиболее значительной сделкой стал переход ПАО «Росгосстрах» под контроль ФК «Открытие». Бывший лидер рынка находится в очень сложном финансовом положении, как и его новый собственник. В итоге страховая компания попала в контур санации группы. Санация еще не завершена, и информация об условиях сделки отсутствует. Темп роста премий по месту в рэнкинге представлено в таблице 2.

Таблица 2

Темпы роста премий по месту в рэнкинге за 2014-2017 гг. (%)

|

Место в рэнкинге по объему премий |

2015/2014 |

2016/2015 |

2017/2016 |

|

1 |

2 |

3 |

4 |

|

ТОП-10 |

15,2 |

13,6 |

13,6 |

|

ТОП-20 |

10,9 |

16,2 |

16,2 |

|

ТОП-50 |

8,4 |

17,9 |

17,9 |

|

ТОП-100 |

6,7 |

17,3 |

17,3 |

|

С 11 по 21 |

-7,9 |

30,4 |

30,4 |

|

21-50 |

-5,8 |

29,8 |

29,8 |

|

21-100 |

-7,9 |

21,9 |

21,9 |

|

51-101 |

-11,4 |

8,6 |

8,6 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

21 и ниже |

-15,4 |

12,4 |

12,4 |

|

51 и ниже |

-23,9 |

-6,6 |

-6,6 |

|

В целом по рынку |

3,6 |

15,3 |

8,3 |

Источник: Страховой рынок России. Аналитический обзор. URL:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. [34]

Темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 страховщиков жизни, которые наращивают объем премий гораздо быстрее среднерыночного. В ТОП-10 таких компаний только 3, и кроме того, негативное влияние оказало снижение доли ПАО «Росгосстрах».

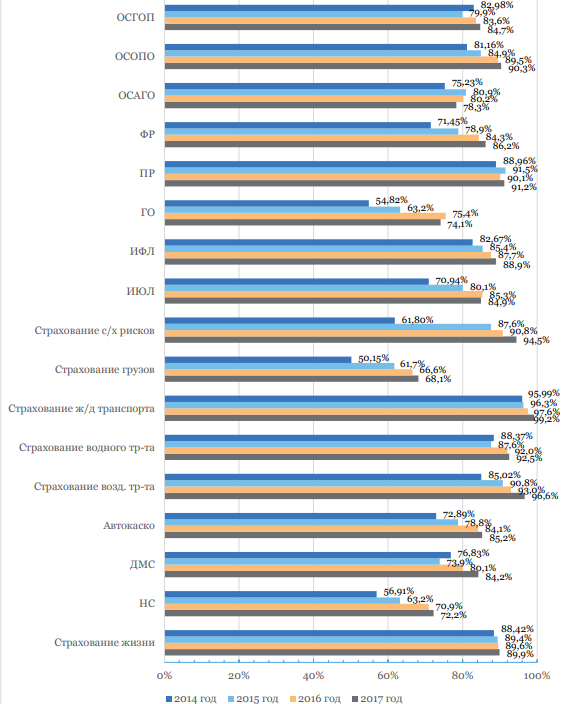

Изменение доли ТОП-10 по видам страхования представлено на рисунке 3.

Рис. 3. Изменение доли ТОП-10 по видам страхования

Источник: Страховой рынок России. Аналитический обзор. URL:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. [34]

Компании, занимающие с 21 по 50 место, в отличие от прошлого года, показали темп роста ниже среднерыночного.

Мелкие страховщики не выдерживают конкуренции и быстро теряют рыночные позиции. Усиление концентрации наблюдается по всем видам, кроме страхования ответственности, имущества юридических лиц и ОСАГО [21, с.186].

Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов).

В таблице 3 представлены ключевые показатели страхового рынка РФ.

Таблица 3

Ключевые показатели страхового рынка РФ

|

Годы |

Страховые премии, млрд. руб. |

Темп роста премий, % |

Страховые выплаты, млрд. руб. |

Темп изменения выплат, % |

Коэффициент выплат, % |

|

2010 |

555,8 |

4,2 |

295,9 |

3,8 |

53,2 |

|

2011 |

665,0 |

19,6 |

303,8 |

2,6 |

45,7 |

|

2012 |

809,1 |

21,7 |

369,4 |

21,6 |

45,7 |

|

2013 |

904,9 |

11,1 |

420,8 |

12,9 |

46,5 |

|

2014 |

987,8 |

8,5 |

472,3 |

11,4 |

47,8 |

|

2015 |

1023,8 |

3,3 |

509,2 |

7,1 |

49,7 |

|

2016 |

1180,6 |

15,3 |

505,8 |

-0,7 |

42,8 |

|

2017 |

1278,8 |

8,3 |

509,7 |

0,8 |

39,9 |

Источник: Страховой рынок России. Аналитический обзор. URL:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. [34]

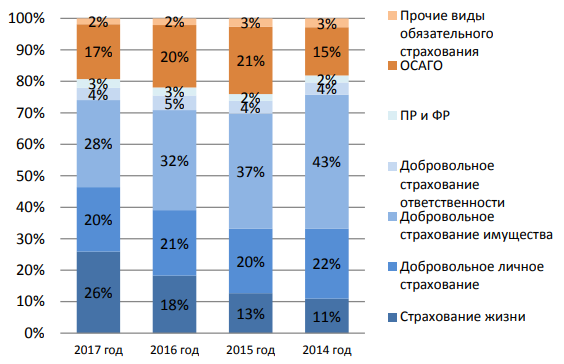

Как можно увидеть, положительная динамика объема премий в 2017 году обеспечена страхованием жизни. Объем премий вырос на 8,3%, что соответствует уровню 2014 года. Объем выплат практически не изменился. В целом по рынку темп роста премий превышает темп роста выплат, но большинство non-life компаний показывают противоположную тенденцию. Структура страховых премий по видам страхования представлена на рисунке 4.

Рис. 4. Структура страховых премий по видам страхования

Источник: Страховой рынок России. Аналитический обзор. URL:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. [34]

Наиболее существенные изменения коснулись страхования жизни и ОСАГО: доля страхования жизни за год выросла в 1,5 раза, доля ОСАГО продолжает сокращаться. Доли добровольного личного страхования, ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне. В 2018 году существенных изменений структуры не ожидается.

Сегмент добровольного non-life страхования, оживившийся в прошлом году, показал отрицательную динамику: объем премий сократился за год на 5,8 млрд рублей. В отличие от прошлого года, сократились премии по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности.

Также продолжилось падение премий по страхованию всех средств транспорта, кроме воздушного, и страхованию грузов. В структуре премий по добровольным видам на первом месте осталось страхование жизни (32%), а страхование средств наземного транспорта – на втором (15,8%). На ДМС приходится 13,6%, на страхование от несчастных случаев – 11,8%, на страхование имущества юридических лиц – 9,3% [21, с.186].

Таким образом, налицо различные тенденции развития страхования в России.

2.2. Основные проблемы и перспективы развития системы страхования в РФ

Результатом снижения реальных доходов населения и повышения тарифов стала активизация мошенников. Фальшивые полисы ОСАГО имеют высокое качество исполнения, а их стоимость для клиента составляет около 1-1,5 тысяч рублей против 5,5-6 тысяч за действительный полис. По данным РСА, число незаконных полисов составляет 4-5% от общего количества.

В случае ДТП виновнику придется платить из своего кармана, а при превышении определенного порога фальшивок неизбежен возврат к разборкам на дорогах.

Для преодоления этой проблемы в 2016 году была сделана замена бланков полисов.

Диджитализация страхования, или переход цифровые технологии, стала новым трендом развития рынка. Несмотря на малый объем премий, получаемых через он-лайн канал продаж, темп их роста обгоняет другие.

Он-лайн продажи требуют высоких затрат на техническое и информационное оснащение, но позволяют сэкономить на комиссионном вознаграждении. Основная целевая аудитория – физические лица [19, с.24].

В России интернет-канал развивается по 2 направлениям: поиск продукта и заявление на страхование оформляются в электронном виде, но полис остается на бумажном носителе. Более современным является оплата банковской картой через сайт и полис в электронном виде.

После появления с 1 июля 2015 года возможности продления договора ОСАГО, а с 1 октября 2015 года – заключения договора ОСАГО в электронном виде, данное направление получило толчок для развития. При этом вне зависимости от объема продаж полисов общее количество полисов в квоте не меняется. Количество заключенных договоров растет в геометрический прогрессии, к началу 2018 года по данным РСА их число достигло более 50 тысяч.

В силу распространения высокоскоростного доступа в интернет в течение ближайших лет борьба за клиента в массовых розничных сегментах будет идти в основном в он-лайн сфере. Уже сейчас «умное страхование» позволяет индивидуализировать расчет тарифа автокаско за счет анализа недоступных ранее данных о территории использования транспортного средства, пробеге, скорости, поведении водителя.

Взаимодействие между страховщиком и клиентом все больше будет осуществляться через мобильные приложения. Это касается как автоматизации заключения договора страхования, так и андеррайтинга, сопровождения, оплаты, урегулирования убытков.

ИТ-революция в страховании потребует не только масштабных затрат, но приведет в конечном счете к изменению бизнес-модели. Очевидно, что это под силу только крупным компаниям.

В отличие от 2014 года, большинство страховщиков показали значительный рост чистой прибыли и, соответственно, рентабельности. Причиной стали рост премий по ОСАГО и инвестиционного дохода в результате действовавших с декабря 2014 года повышенных ставок по депозитам. Однако это повышение временное и в 2018 году страховщики могут столкнуться с обратной тенденцией [20, с.53].

Большинство из них уже сейчас озабочены сокращением издержек, однако резервов для этого немного. Доля постоянных затрат довольно велика, и не все мелкие компании смогут обеспечить качественное IT-сопровождение, переход на новый план счетов, и тем более – конкуренцию в он-лайн продажах. Оптимизация расходов возможна за счет снижения затрат на региональную сеть (изменение статуса обособленных подразделений, централизация учета, отказ от региональной экспансии), фонд оплаты труда, аренду.

Следовательно, по прогнозу можно сказать, что крупные страховщики смогут сохранить свой сегмент рынка, а мелким страховщикам придется присоединяться к более крупным с целью выживания в условиях рыночной экономики.

Страхование это важная составляющая часть российской экономики, поэтому любые изменения в национальной экономике, так или иначе, оказывают влияние и на рынок страховых услуг. Последние несколько лет на рынке российского страхования наблюдается наконец-то тенденция роста общего объема сбора страховых премий.

Так, в 2017 г. темпа прироста составил 8,3%. Первые санкционные меры со стороны США и стран Евросоюза были введены в конце апреля 2014 г. Они предполагали лишь ограничение въезда на территорию стран, применивших санкции, ряда физических лиц, а затем к списку физических лиц добавились юридические, среди которых оказались банки и ряд крупнейших российских корпораций. Влияние санкций на рынок страхования можно раз делить на две категории: количественные и качественные [20, с.54].

К количественным влиянием санкций относят изменения стоимости товаров и услуг, которые, так или иначе, связанны со страхованием. Во-первых, к ним относят обесценивание рубля. Курс рубля заметно снизился в апреле 2014 г. в отношении к евро, доллару. Это не только привело к росту издержек, номинированных в валюте, но и заметно повлияло на автострахование, которое является одним из ключевых сегментов рынка страхования.

Также выросла стоимость запчастей и повысилась стоимость нормочасов, в результате повысилась и убыточность автокаско. Всероссийский союз страховщиков по анализу первого полугодия 2014 г. показал, что рентабельность собственных средств страховщиков, специализирующихся на автостраховании, упала до 1%. При этом коэффициент убыточности – нетто ставки по страхованию автокаско за год вырос на 4,4%, по ОСАГО – 5,3%. Во-вторых, падение национальной экономики. Про исходит сокращение резервных возможностей самих страховых компаний, изменяется структура и ликвидность активов, однако страховщики также должны приложить максимальные усилия и средства для поддержания своей деятельности, вследствие чего снижают рас ходы на ведение дела (РВД), тем самым замедляя развитие самой отрасли.

Так, в начале 2016 г. наблюдалось падение рентабельности страховых организаций. Средний показатель рентабельности страховых средств за этот период достигнул значения в 4,1%, это минимальное значение за последние шесть лет [29, с.49]. В-третьих, в непростом положении находится и банковская сфера. Жесткая политика ЦБ по отношению к мелким и недостаточно конкурентоспособным организациям вынудила многих покинуть рынок. Таким образом, отменяются инвестиционные проекты, реализуемые страховыми компаниями, что также не может не влиять на долгосрочное развитие отрасли. Связь же страхования с инвестиционными процессами в экономике пря мая, т. к. именно эта деятельность является основным источником прибыли страховой компании. Сокращение инвестиций в основной капитал, имеет пролонгированный отрицательный эффект, когда устаревшая материально-техническая база производства – не позволяет при менять новые технологии и на равных участвовать в конкурентной борьбе.

К качественной группе относятся санкционные последствия, связанные больше с психологическим давлением. Именно общественное мнение является одним из факторов для принятия определенного решения. То есть, именно этот эффект психологического ожидания и объясняет воздействие американских санкций на российский рынок страхования.

Зарубежные страховщики боятся сотрудничать с Россией, поэтому уменьшают взаимное сотрудничество. В первую очередь такие угрозы повлияли на рынок перестрахования. Наиболее явно пострадала отрасль перестрахования грузов, а также перестрахования имущества тех организаций, которые попали под санкции, а именно – в «черные списки». Доля входящих перестраховочных премий, получаемых в ходе реализации российско-украинских партнерских соглашений, по оценкам «Эксперт РА», составляет 7– 10% всех премий отечественного перестрахования.

В случае ухудшения кризиса, а также не нахождения путей мирного выхода из сложившейся ситуации, имеется реальный риск потерять прибыль. Кроме того, по решению США, антироссийские санкции обязаны соблюдать не только американские страховые компании, но и иные компании, осуществляющие деятельность на их территории.

Так, под это условие попадает крупнейшая пере страховочная компания Lloyd’s. Есть симптомы, что Lloyd’s, перестраховщики Германии, Швейцарии, Бермудских островов не гарантируют свои обязательства: есть большой риск невыплаты даже в отношении российских компаний, не попавших под санкции. А на эти компании приходится 80–90% рынка страхования корпоративных рисков в России [20, с.54]. Также ко второй группе относят санкционное воздействие на добровольное медицинское страхование (ДМС), чье положение резко ухудшилось в 2014 г. Это связывают с общей «нервностью» населения, вызванной экономико-политическим нестабильным состоянием.

ДМС и так не особо пользовалось популярностью, а сейчас же тем более нельзя заинтересовать людей в дополнительной страховой защите при их тревожной неуверенности в завтрашнем дне. В целом, введение системы санкционных мер повлияло на российский рынок страхования настолько, на сколько это затронуло экономику страны в целом. Для улучшения дел сейчас принимаются некоторые меры. Лидеры отечественного страхования определяют рынок перестрахования как на наиболее опасный и непредсказуемый сегмент, предлагая различные варианты выхода из сложившейся ситуации.

Необходимость поиска иного перестраховочного «пула» очевидна. Центральный Банк видит смысл в создании национального государственного страховщика и предлагает ориентироваться на азиатские резервные емкости. Компания «РЕСО Гарантия» сделать упор на «пулы» в России и на восточных рынках, активно отвергая мысль о создании государственной перестраховочной компании. Также Банк России принял решение о курсе сближения российских страховых компаний с европейскими в рамках организации и документации. Принят ряд указаний, по которым предоставление отчетных данных страховщиков должно приблизиться к зарубежным стандартам, где затрагиваются вопросы ведения бухгалтерского учета, вопросы финансовой устойчивости компаний.

Отечественные страховые организации должны получить более простой и удобный доступ к сотрудничеству с международными фирмами, то есть расширив выборы партнера при передаче рисков при проблемном перестраховании. Единые стандарты произведут положительный психологический эффект на зарубежные фирмы, предоставляя отчетность организации. В рамках решения внутренних проблем Банк России отмечает и необходимость рассмотрения вопроса о разработке и дополнениях Закона о страховом деле, создание новых нормативно-правовых актов, регулирующих вопросы ДМС.

Ключевой стратегией страховщиков стало сокращение присутствия в наиболее убыточных регионах по ОСАГО и изменение тарифной политики в авто каско. В условиях усиления контроля со стороны Банка России продолжить работу на рынке смогут лишь те страховщики, которые располагают реальными активами или сумеют оперативно заменить фиктивные активы реальными.

В заключение можно сказать, что на сегодняшний день на рынке страхования влияние санкций представляет собой достаточно серьезную проблему. Для стабилизации и улучшения российского страхового бизнеса необходимо уладить проблемы экономики в стране. А для этого необходимо в первую очередь наладить отношения со странами Запада.

Заключение

Страхование представляет собой экономические отношения по поводу создания специальных денежных фондов за счет взносов физических и юридических лиц и последующему использованию данных фондов для возмещения этим же или другим лицам ущерба в случае наступления разных неблагоприятных событий в их жизнедеятельности, а также для выплат в других, определенных договором или законом, случаях. Страховой рынок является составной частью финансового рынка государства, где в качестве предмета купли-продажи выступают страховые продукты.

Анализ ситуации на рынке позволяет говорить о том, что, в целом, рынок страхования развивается неплохо. Однако, инвестиционный потенциал страховых организаций используется крайне недостаточно из-за достаточно жестких требований к размещению страховщиками средств страховых резервов соответствии с новыми Правилами. Основная часть страховых резервов приходится на виды страхования иные, чем страхование жизни в силу неразвитости последнего. Страховые резервы по видам страхования иным, чем страхование жизни, относятся к краткосрочным ресурсам (до 1 года в соответствии со сроком действия договора страхования). Но даже имеющиеся у страховщиков возможности по инвестированию ресурсов используются не полностью.

Большинство страховщиков сейчас озабочены сокращением издержек, однако резервов для этого немного. Оптимизация расходов возможна за счет снижения затрат на региональную сеть (изменение статуса обособленных подразделений, централизация учета, отказ от региональной экспансии), фонд оплаты труда, аренду.

Следовательно, по прогнозу можно сказать, что крупные страховщики смогут сохранить свой сегмент рынка, а мелким страховщикам придется присоединяться к более крупным с целью выживания в условиях рыночной экономики.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (в ред. от 21.07.2014). URL: http://constitution.kremlin.ru/ (дата обращения: 09.12.2019).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ : принят Гос. Думой Федер. Собр. Рос. Федерации 21 окт. 1994 г.: одобрен Советом Федерации Федер. Собр. Рос. Федерации 1 ноября 1994 г. (ред. от 18.07.2019). URL: http://base.www.consultant.ru/ (дата обращения: 09.12.2019).

- Федеральный закон от 27.11.1992 №4015-1 (в ред. от 01.05.2019) «Об организации страхового дела в Российской Федерации». URL: справочно-правовая система / http://base.www.consultant.ru/ (дата обращения: 09.12.2019).

- Абрамова Н.А. Денежно-кредитная и финансовая системы: Учебник / Н.А. Абрамова, Е.Б. Маркина. - М.: КноРус, 2015. - 448с.

- Александрова Н.В. Страхование: Учебное пособие / Н.В. Александрова. - М.: Русайнс, 2017. - 144с.

- Алиев Б.Х. Страхование: Учебник / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2017. - 415с.

- Архипов А.П. Страхование: Современный курс / А.П. Архипов, В.Б. Гомелля, Д.С. Туленты. - М.: Инфра-М, 2015. - 448с.

- Архипов А.П., Коломин Е.В. О востребованности страхования в обществе // Страховое дело. – 2018. - №2. – С.32-37.

- Костяева Е.В., Щербаков В.А. Страхование: Учебное пособие / Е.В. Костяева, В.А. Щербаков. - М.: КноРус, 2014. - 320с.

- Брежнева О.В. Актуальные проблемы личного страхования в России / О.В. Бержнева, О.П. Ширяева // Аллея науки. 2018. Т. 1. №5. С.138-140.

- Галаганов В.П. Страховое дело: Учебник / В.П. Галаганов. - М.: Академия, 2017. - 384с.

- Годин А.М. Страхование: Учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2016. - 256с.

- Мазаева М.В. Страхование: Учебное пособие / М.В. Мазаева. - М.: Юрайт, 2017. - 136с.

- Тарасова Ю.А. Страхование: Учебник и практикум / Ю.А. Тарасова. - М.: Юрайт, 2017. - 236с.

- Турчаева И.Н. Страхование: Учебное пособие / И.Н. Турчаева. - М.: Ай Пи Эр Медиа, 2018. - 362с.

- Янин О.Е. Финансы, денежное обращение и кредит: Учебник / О.Е. Янин. - М.: Академия, 2016. - 256с.

- Еремейчук К.Ю. Тенденции развития рынка личного страхования в Российской Федерации / К.Ю. Еремейчук // Аллея науки. - 2017. - Т. 2. - №11. - С.268-270.

- Ермасов С.В. Страхование: Учебник для академического бакалавривата / С.В. Ермасов, Н.Б. Ермасов. – 6-е изд. Ч. 1. - М.: Юрайт, 2018. -475с.

- Балакирева В.Ю. Состояние. Тенденции и перспективы развития рынка страховых услуг РФ // Финансы. - 2018. - №1. - С.22-25.

- Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка // Наука через призму времени. - 2018. - №1. - С.53-55.

- Дашян К.А. Состояние страхового рынка в РФ // Наука, образование, инновации: апробация результатов исследований: Материалы Международной (заочной) научно-практической конференции. - Нефтекамск: Мир науки, 2018. - С.185-188.

- Зеникова М.Б. Анализ страхового рынка РФ // Финансово-экономическое и информационное обеспечение инновационного развития региона: Сборник материалов Всероссийской научно-практической конференции. - Симферополь: Ариал, 2018. – С.140-145.

- Кирилюк И.Л., Свиридов А.П. Рынок страхования в России: текущее состояние и перспективы // Вопросы теоретической экономики. – 2019. - №2. – С.43-61.

- Куйдина В.В. Проблемы страхования гражданско-правовой ответственности / В.В. Куйдина // Наука через призму времени. - 2018. - №1. - С.135-137.

- Мастепанова М.С. Страхование как способ снижения предпринимательского риска // Перспективы развития науки в современном мире: Материалы Международной (заочной) научно-практической конференции. - Нефтекамск: Мир науки, 2018. - С.237-240.

- Оборин М.С., Гварлиани Т.Е., Райнхардт Р.О. Тенденции и перспективы развития страхового рынка в России на современном этапе // Страховое дело. – 2018. - №12. – С.23-29.

- Руденко Д.А., Насыров Г.М., Варичев Р.И. Страхование как способ снижения финансовых рисков // Современные проблемы и тенденции развития экономики и управления: Сборник статей Международной научно-практической конференции. - Уфа: Аэтерна, 2018. - С.59-62.

- Ряднова А.В. Инструменты государственного регулирования ключевых индикаторов финансового потенциала страховщиков // Вестник науки и образования. – 2019. - №232-1. – С.55-57.

- Салимова Г.А. Страховой рынок РФ: проблемы и перспективы // Роль и место информационных технологий в современной науке: Сборник статей Международной научно-практической конференции. - Уфа: Аэтерна, 2018. - С.48-51.

- Скамай Л.Г. Страхование. Теория и практика: Учебник / Л.Г. Скамай. - М.: Юрайт, 2016. - 384с.

- Филина М.А., Мусаева С.М. Актуальные проблемы обязательного страхования // Лучшая студенческая статья 2018: сборник статей XVII Междун. научно-исследовательского конкурса. - Пенза: Наука и Просвещение, 2018. - С.191-194.

- Храмченко А.А., Соболева Ю.С. Основные объекты защиты страхования // Аллея науки. - 2018. - Т. 4. - №6. - С.174-177.

- Яковенко А.В. Страхование и его роль в развитии экономики // Аллея науки. – 2018. – Т. 7. - №5. – С.580-582.

- Страховой рынок России: Аналитический обзор. URL: http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf (дата обращения: 09.12.2019).

- Состояние вопроса бронирования в гостиничной индустрии

- Повышения производительности труда в компании: совершенствование мотивации работников(Анализ способов мотивации человека, как части корпоративной культуры)

- Роль и значение управления персоналом

- Проектирование организации.

- Формы международных расчетов и перспективы их изменения (Понятие международных расчетов)

- Теоретические основы прямого налогообложения.

- Становление и основные положения социологической теории права

- Процедуры несостоятельности (банкротства) (Пон ятие и приз наки банкротства)

- Процедуры несостоятельности (банкротства) (Проблемы практики применения законодательства в сфере банкротства)

- Гражданско-правовые способы защиты права собственности.

- Управления Каналами сбыта в системе товародвижения реально существующей организации(Теоретические аспекты анализа каналов товародвижения в маркетинге)

- Организационные структуры