Страхование и его роль в развитии экономики (Функции страхования)

Содержание:

Введение

Актуальность темы работы обусловлена тем, что Во всем мире страхование является одним из основных секторов экономики, и его состояние обусловлено общим социально-экономическим уровнем развития государства. В то же время перспективные направления развития страхового рынка определяются основными функциями, которые выполняет страховой бизнес в экономике, а специфические выполняемые страхованием функции делают его стратегическим сектором экономики во всех развитых странах.

В мировой экономической практике страховой бизнес создает систему защиты имущественных прав и интересов, как граждан, так и любых организаций, обеспечивает поддержку социальной стабильности в обществе, экономической безопасности государства, а также выполняет роль важного финансового инструмента регулирования национальной экономики и мощного источника аккумулирования средств для их дальнейшего долгосрочного инвестирования в хозяйственный комплекс.

Цель работы – исследовать роль страхования в экономике: провести анализ отечественного и мирового страхового рынка и определить пути его развития.

Задачи работы:

- исследовать сущность страхования;

- рассмотреть функции страхования;

- исследовать роль страхования в экономике;

- провести анализ участников страхового рынка в России;

- дать оценку страхового рынка Российской Федерации;

- определить перспективы развития страхового рынка в России.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития отечественного и мирового страхового рынков.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

ГЛАВА 1. Теоретические аспекты страхования

Сущность и функции страхования

Страхование – это отношения, возникающие между двумя субъектами (страхователем и страховщиком), по защите интересов по поводу имущества как физических, так и юридических лиц, на случай наступления определенных событий, а именно страховых случаев, за счет страховых фондов, формирующихся с помощью страховых взносов страхователей[1].

В современном мире существует концепция о роли неэффективной страховой политики как катализатора развития финансового рынка и углубления финансовой среды. На фоне последних экономических событий и захлестнувшего новой волной континентальные страны экономического кризиса, все большее внимание уделяется анализам качественного структурирования функционирования страховой среды. Поэтому актуальность работы состоит в том, что на фоне санкций против Российского рынка на мировой арене, появляется необходимость совершенствования и увеличение удельного веса страхования в финансовой системе России[2].

Впервые общество сталкивается с таким понятием как страхование еще в Древнем Риме. Данный процесс проявлялся во времена морских экспедиций и торговых караванов в виде разового соглашения, направленного на общее несение убытков царя и торговцев при нападении на них разбойников[3].

С истечением времени страхование эволюционирует в регулярную структуру платежей, которые при аккумуляции представляют собой страховой фонд. На его основе образовывались специальные организации, целью существования которых являлась финансовая помощь их членам данной организации[4].

Если говорить о дореволюционной России, то функцию распределения страхового фонда несли предприятия и общества (в частности акционерные). Данная форма организации существенно увеличивала возможность ее членов неограниченно распоряжаться страховыми средствами. Так в 1827 г. в России учредили первое страховое общество, специализирующееся на страховых рисках от пожаров. Данный год является отправной точкой для развития страхового сектора в России. Необузданное раздувание области в системе страхования приводит к тому, что через 47 лет между крупными игроками на данном рынке заключается конвенция о недопущении образования новых страховых предприятий. На момент 1913 г. в России наиболее популярными страховыми случаями являлись страхование от огня, транспортное страхование судов и грузов, а также страхования от разбитых стекол[5].

Интересен тот факт, что наибольшее количество страховых фирм территориально располагалось в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество «Россия». Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала «России» в конце 1918 г. достигал 109,1 млн. руб.

На данном этапе эволюция страхования не заканчивается и появляется новая специализация - личное страхование[6].

Говоря о зарождении Российской Федерации, то до ее истоков на основе правления СССР была создана и функционировала в стране лишь одна страховая компания - Госстрах. Но уже с 1900-х гг. общество наблюдало масштабное разворачивание параллельно с системой государственного страхования множество страховых кооперативов.

Говоря о современном состоянии рынка страхования, важно обратить внимание на ряд характеристик, а именно[7]: размер страховой премии; структура совокупной страховой премии; число страховых организаций; совокупные активы страховых организации[8].

По данным ЦБ в Указание от 19 сентября 2014 г. № 3384-У, установлены коридоры страховых премий и коэффициенты страховых тарифов[9].

В таблице 1 приведен пример современной вилки страхования для транспортных средств категории В и ВЕ.

Таблица 1

Предельные размеры базовых ставок страховых тарифов и их коэффициенты для транспортных средств категории В и ВЕ

|

Характеристики |

Показатель |

|

коридор страховой премии: |

|

|

для физических лиц и ИП |

2440 - 2574 рублей |

|

используемые в качестве такси |

3654 - 3854 рублей |

|

для юридических лиц |

2926 - 3087 рублей |

|

коэффициент страхового тарифа для Санкт-Петербурга |

1.8 |

Проанализировав выше представленные данные, можно прийти к выводу, что современный страховой рынок перешел от однократного заключения договора к многофункциональной систематизированной системе выстраивания страховых отношений на длительной перспективной основе, носящей правовой характер.

Понятие страхования в экономической литературе характеризуется как система отношений, направленных на защиту имущественных интересов как физических, так и юридических лиц при наступлении страховых случаев за счет ранее сформированных денежных фондов из уплачиваемых ими страховых преми[10]й.

Для дальнейшего раскрытия сущности страхования в системе финансов, важно акцентировать внимание на понятиях: страховой случай и страховая премия.

Постановление Пленума Верховного Суда РФ от 27.06.2013 №20 раскрывает понятие страхового случая как совершившееся событие, предусмотренное договором добровольного страхования имущества, с наступлением которого возникает обязанность страховщика выплатить страховое возмещение лицу, в пользу которого заключен договор страхования (страхователю, выгодоприобретателю)[11].

В Федеральном законе от 29.11.2007 №286-ФЗ сущность страховой премии трактуется как денежные средства, которые члены общества обязаны уплатить в порядке и в сроки, которые установлены договором страхования и (или) правилами страхования[12].

Основная идея современного страхования заключается в том, что данный процесс призван к максимальному нивелированию отрицательных последствий финансовых ущербов и с каждым днем его роль существенно возрастает в экономике, так как страхование защищает интересы не только индивидов и предприятий, но и является звеном, обеспечивающим непрерывность общественного воспроизводства.

Рассматривая страхование как специфическую финансовую категорию, важно исследовать его сущность, а именно:

1. Образование страховых фондов производится исключительно на основе риска наступления страхового случая и вследствие перераспределения денежных отношений между участниками;

2. В процессе страхования ущерб от риска распределяется на солидарной основе участников страхового процесса;

3. В страховании происходит консолидация индивидуальных интересов и интересов группы;

4. В процессе наблюдается возвратность мобилизованных платежей в страховой фонд;

5. Страхование является самоокупаемым процессом.

Рассмотрение страхования как процесса представлено в таблице 2.

Таблица 2

Ключевые составляющие процесса страхования и его классификация

|

Страховщик |

Страхователь |

|||

|

1 |

2 |

3 |

||

|

Субъекты страхования |

юр. лицо, созданное в форме |

юр. или дееспособное физ. |

||

|

Объекты страхования |

Имущественные интересы, связанные с: 1. жизнью, здоровьем, трудоспособностью, пенсионным 2. владением, пользованием, распоряжением имуществом; 3. возмещением причиненного вреда личности или имуществу гражданина или предприятия |

|||

|

Виды страхования |

личное страхование |

имущественное страхование |

страхование ответственности |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

||

|

Методы |

государственные |

Фонды |

фонды страховых |

|

|

формирования |

фонды |

самострахования (для |

компаний |

|

|

(Пенсионный |

юр. и физ. лиц на |

(коллективные |

||

|

фонд России: |

добровольной основе. |

страховые фонды |

||

|

Фонд |

но на обязательной |

на добровольной |

||

|

обязательного |

основе - АО с min |

основе) |

||

|

медицинского |

размером страхового |

|||

|

страхования) |

фонда = 15% от УК) |

|||

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[13].

1.2. Функции страхования

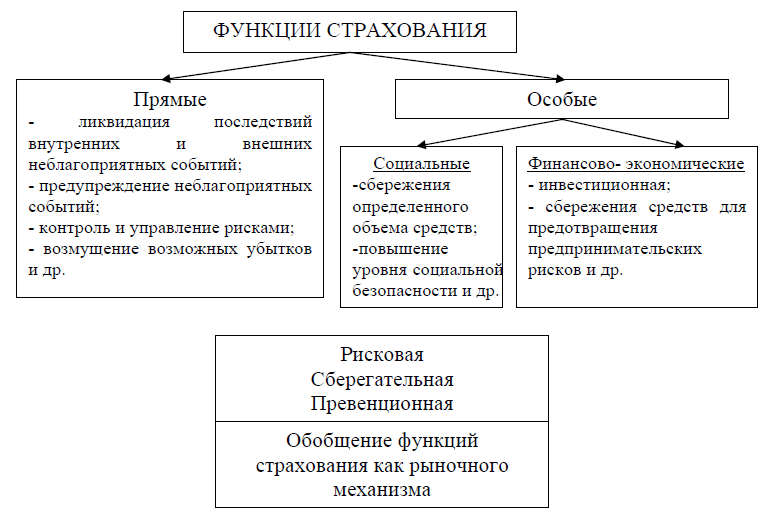

За годы эволюции страховой бизнес доказал, что он является неотъемлемым элементом страхового рынка, поэтому следует подробно проанализировать его функции как механизма рыночной экономики.

Среди функций страхования как механизма рыночной экономики выделяют прямые и особые, которые, в свою очередь, подразделяются на социальные и финансово-экономические. Такое распределение разделяется большинством ученых, не вызывая особой дискуссии[14].

Также следует отметить, что имеется определенный элемент условности, ведь, как показано на рис. 1, при рассмотрении функций страхования можно проследить плавный ход прямых функций в особые социальные и финансово-экономические. Выполнение последних достигается именно при выполнении прямых функций, на основе их выполнения, косвенно, но, ни не вместо них и, не подменяя их[15].

Рисунок 1. Функции страхования

Особые социальные и финансово-экономические функции – это потенциальные возможности страховых компаний, поэтому на рис. 1 указано на взаимосвязь и взаимообусловленность прямых и особых функций и их обобщение в функции страхования как механизма рыночной экономики[16].

Таким образом, задача страхования в экономическом механизме в целом можно свести до трех основных рыночных функций: 1) рисковая функция; 2) превенционная функция; 3) сберегательная функция.

Первую среди выделенных функций многие исследователи считают ведущей рыночной функцией страхования, рассматривая его как фактор ограничения уровня рискованности экономики в общей теории экономической неопределенности.

В условиях современных форм ведения бизнеса страхование является наиболее типичным методом передачи рисков в процессе риск-менеджмента. То есть, страхование как система экономических общественных отношений связана с категорией риска[17]. Однако не каждый риск может быть принят на страхование. Множественность рисков, присущих предпринимательству, социальному бытию общества, трудовой и личной жизни человека, вносит элемент неопределенности, является проявлением негативного влияния рисков.

Выделение только рисковой функции страхования не является обоснованным. В деятельности страховой компании четко различаются основная деятельность, которая в целом идентична другим субъектам предпринимательства, и движение средств страховых фондов, которые в рамках действующего законодательства могут использоваться страховыми компаниями в финансовой деятельности. Главным направлением такого использования фондовых средств является их размещение на финансовом рынке и получения определенных доходов, прежде всего, от инвестиционных и кредитных операций, поэтому на рис. 1 на обобщенном уровне наряду с рисковой приводятся превенционная и сберегательная функции[18].

Одна из важнейших функций страхования в рыночной экономике – инвестиционная.

Она выполняется, если деятельность страховых компаний позволяет им выступать настоящими инвесторами. В настоящее время страховые компании пока не стали мощными институциональными инвесторами, способными аккумулировать сбережения населения и юридических лиц и трансформировать их в инвестиционные ресурсы[19].

Однако большинство ученых, которые исследуют вопросы страхования в рыночной экономике, ставят инвестиционную функцию в один ряд с его прямыми функциями. Выделяет инвестиционную функцию страхования, по ее мнению, ее выполнение предусматривает вложения временно высвобожденных средств страховщика в разного рода объекты предпринимательства с целью получения прибыли[20].

В большинстве развитых стран основным источником получения прибыли страховых компаний является не только (и не столько) сбор страховых премий, а вложения части временно свободных средств резервного страхового фонда в прибыльные проекты, коммерческие сделки и ценные бумаги, то есть – собственно инвестиционная деятельность.

Так, уровень заинтересованности государства в финансовом, инвестиционном потенциале страхования не вызывает сомнения. Во всем мире страховые компании являются крупными инвесторами, играют ведущую роль на финансовом рынке, являются субъектными составляющими сложного механизма привлечения инвестиционных ресурсов в экономику[21].

На практике роль и значение инвестиционных и страховых операций в страховом бизнесе есть разные точки зрения. Одна из них основывается на том, что основной задачей страховой компании является предоставление страховых услуг, а поэтому инвестиционная деятельность имеет вторичное значение. Сторонники же другой точки зрения считают, что инвестиционная деятельность является главной, создает условия для выполнения страховых обязательств перед клиентами, особенно это касается страхования жизни. Если для западных страховых компаний инвестиционная функция является равнозначной относительно других функций, страховщики часто недооценивают важность инвестиционной функции[22].

Подавляющее большинство страховщиков зарабатывают средства непосредственно на страховых операциях и удовлетворяются низко доходными инвестиционными инструментами, такими, как депозиты[23].

Таким образом, инвестиционная деятельность страховых компаний имеет большое значение и на микроэкономическом уровне, поскольку она является одним из главных факторов обеспечения эффективного функционирования отдельной страховой компании.

Следующей функцией страхования как механизма рыночной экономики (которую одновременно можно рассматривать и как прямую, и как особую финансово-экономическую) является обеспечение бесперебойности экономических процессов, значение которых в современных условиях глобализации экономики возрастает.

Важнейшим условием нормального воспроизводственного процесса в экономике является его непрерывность и бесперебойность. Если же этот процесс нарушается в результате разрушительного воздействия стихийных сил природы и других чрезвычайных событий общество вынуждено использовать различные меры предосторожности, а если они не дают желаемого результата, то возмещать (полностью или частично) причиненный ущерб, восстанавливать нормальные условия производства и принимать другие меры компенсационного характера[24].

Исследования показывают, что тенденция увеличения количества природных чрезвычайных ситуаций, обусловленных усилением антропогенного воздействия на окружающую среду, отсутствием или неудовлетворительным состоянием сооружений инженерной защиты территорий, недостаточными объемами сейсмостойкого строительства сохранится в ближайшие годы. Основные причины этой тенденции кроются в продолжение износа оборудования и сооружений, нехватке квалифицированного персонала на многих опасных производствах, деградации некоторых элементов государственной системы контроля за опасными ситуациями. В таких условиях объективно возрастает осознанная потребность в государственном, коммерческом страховании, которое и развивается в стране параллельно с экономическими преобразованиями[25].

При достаточном уровне развития, страхование, обеспечивая бесперебойность экономических процессов и безопасность жизнедеятельности общества, выполняет антирисковую функцию и, тем самым, снижает нагрузку на расходную часть бюджета, поскольку возмещает убытки от наступления непредвиденных природных и техногенных явлений.

Надлежащее выполнение инвестиционной и превенционной функций, в свою очередь, обеспечивают выполнение страхованием роли важного института на финансовом рынке наряду с другими его составляющими (денежно-кредитным рынком, рынком ценных бумаг, услуг совместного инвестирования, негосударственных пенсионных услуг и других), а тем самым и рыночной инфраструктуры в целом.

Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение[26].

Следует отметить, что приведенные положения не исчерпывают весь ряд функциональной нагрузки страхования как механизма рыночной экономики. К тому же, эволюция общественного сознания и экономики, процессы глобализации объективно ставят перед страхованием новые функциональные задачи, что постепенно находит отражение и в теории страхования[27].

Кроме того, обобщение функций страхования как механизма рыночной экономики позволяет утверждать, что их надлежащее исполнение страховыми компаниями и страховым рынком в целом возможно лишь на основе такого управления, которое отвечает определенным рыночным требованиям, одним из основных инструментов чего является страховой маркетинг и маркетинг страховых услуг. Вместе с тем, рассмотрены вопросы дают представление о том, насколько страхование и его системные составляющие являются специфическими объектами для маркетинговой деятельности[28].

1.3. Роль страхования в экономике

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности[29].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь[30].

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы[31].

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей. Эти ресурсы расходуются в соответствии с принятыми нормативами, а именно при наступлении старости нетрудоспособности, при болезнях и иных предустановленных законодательством случаях[32].

С финансовой точки зрения, данные мероприятия очень важны государству, так как способствуют выполнению общественных обязательств. Это жизненно важно для социальной политики, поскольку она определяет фактическую долю отдельных групп граждан в рамках государства и финансирование важнейших социальных проектов. Именно поэтому бюджетные средства являются важнейшим источником финансирования социальной политики (системы социального обеспечения) [33].

В то же время, возможности государства ограниченны и данными средствами невозможно, в полной мере, покрыть потребности населения в финансовой помощи, да и сумма социальных выплат не настолько велика, чтобы могла в полной мере покрывать потребности получателя. Именно поэтому важно осознавать, что ответственность за сохранность и финансовое благополучие, лежит на самих гражданах[34].

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг[35].

Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Выводы

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

ГЛАВА 2. Оценка современного состояния страхового рынка

2.1. Участники страхового рынка

Количество страховых компаний в 2017 г. уменьшилось на 30 (в том числе на 8 страховщиков ОМС). Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора, то в 2017 г. 21 компания отказалась от лицензий добровольно. С рынка ушли 5 страховщиков из ТОП-100. Самыми крупными из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия». Все компании, кроме АО «Страховое общество «ЖАСО», в год, предшествующий отзыву лицензии, показывали темп роста премий значительно выше рыночного (от 34% до 851%).

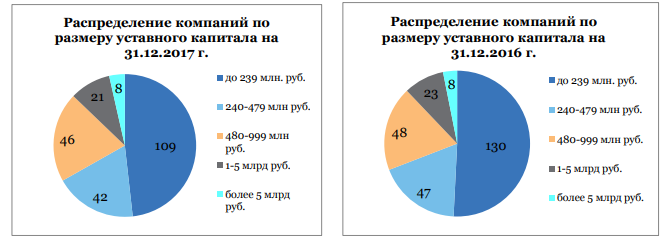

Рисунок 2. Распределение страховых компаний по размеру уставного капитала

Совокупная доля покинувших рынок компаний составила ~1,9%. В итоге на рынке на 31.12.2017 г. осталось 222 страховые и 4 специализированные перестраховочные компании, зарегистрированные в 37 субъектах РФ. Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными. По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 206,6 млрд руб. (на 31.12.2016 г. – 216,5 млрд руб., на 31.12.2015 г. -189,2 млрд руб.). Средний размер уставного капитала вырос за год с 842 до 914 млн руб. В случае принятия решения об увеличении минимального уставного капитала до 300 млн руб. основная часть мелких страховых компаний не сможет преодолеть этот порог.

Сделки слияний-поглощений набирают обороты. 7 медицинских страховщиков были поглощены крупными игроками на рынке ОМС. Продолжается формирование страховых групп «ВСК» (интегрированы портфели ООО «СК «БИН Страхование» и некоторых других компаний по отдельным видам, приобретен контроль над ООО «ВСК — Линия жизни») и «Опора», объединены страховые активы группы «Ренессанс страхование» и группы «Благосостояние». Наиболее значительной сделкой стал переход ПАО «Росгосстрах» под контроль ФК «Открытие». Бывший лидер рынка находится в очень сложном финансовом положении, как и его новый собственник. В итоге страховая компания попала в контур санации группы.

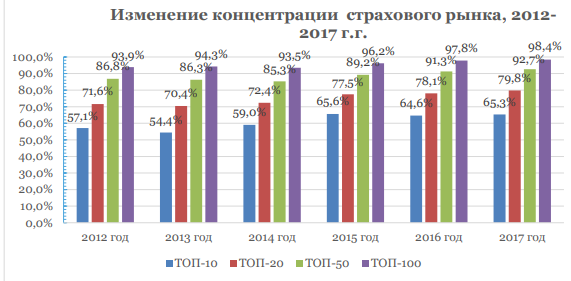

Санация еще не завершена, и информация об условиях сделки отсутствует. По всем группам компаний, кроме ТОП-10, концентрация достигла максимальных значений за последние 6 лет.

Рисунок 3. Концентрация страхового рынка

Усиление концентрации наблюдается по всем видам, кроме страхования ответственности, имущества юридических лиц и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов).

2.2. Оценка страхового рынка Российской Федерации

Положительная динамика объема премий в 2017 г. обеспечена страхованием жизни. Объем премий вырос на 8,3%, что соответствует уровню 2014 г. Объем выплат практически не изменился.

Таблица 1

Динамика развития показателей страхового рынка

|

Год |

Страховые премии, млрд. руб. |

Темп роста премий, % |

Страховые выплаты, млрд. руб. |

Темп изменения выплат, % |

Коэффициент выплат, % |

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180.63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 год |

1278.84 |

8,32 |

509,72 |

0,77 |

39,86 |

В целом по рынку темп роста премий превышает темп роста выплат, но большинство non-life компаний показывают противоположную тенденцию.

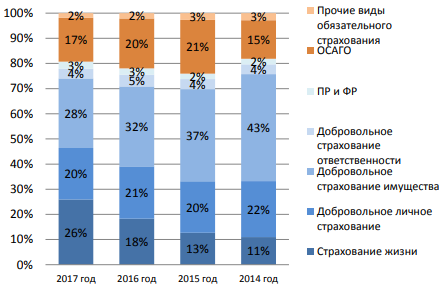

Наиболее существенные изменения коснулись страхования жизни и ОСАГО: доля страхования жизни за год выросла в 1,5 раза, доля ОСАГО продолжает сокращаться. Доли добровольного личного страхования, ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне. В 2018 г. существенных изменений структуры не ожидается.

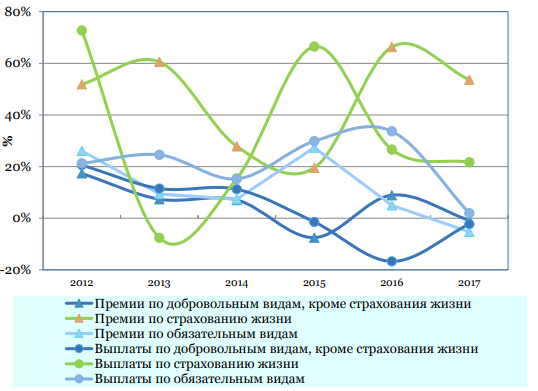

Рисунок 4. Динамика темпа изменения премий и выплат , 2012- 2017 г.г.

Рисунок 5. Структура страховых премий по видам страхования, 2014-2017 г.г.

Объем страховых премий по добровольным видам страхования за 2017 г. составил 1,03 трлн руб., по обязательным – 246,2 млрд руб. Сегмент добровольного non-life страхования, оживившийся в прошлом году, показал отрицательную динамику: объем премий сократился за год на 5,8 млрд руб.

В отличие от прошлого года, сократились премии по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности. Также продолжилось падение премий по страхованию всех средств транспорта, кроме воздушного, и страхованию грузов. В структуре премий по добровольным видам на первом месте осталось страхование жизни (32%), а страхование средств наземного транспорта – на втором (15,8%). На ДМС приходится 13,6%, на страхование от несчастных случаев – 11,8%, на страхование имущества юридических лиц – 9,3%.

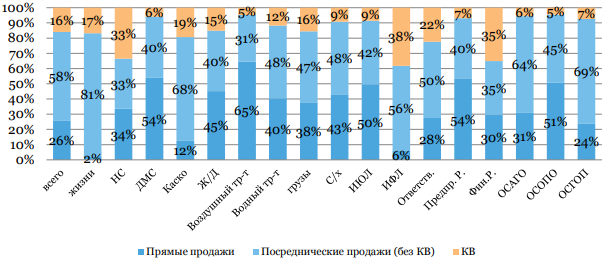

Доля договоров, заключаемых через посредников, в 2017 г. по сравнению с прошлым годом выросла на 4,3 п. п. (74,5% против 70,2%). При общем увеличении объема премий на 97 млрд руб. посредники принесли больше на 121,8 млрд руб. Как и в 2016 г., более 80% прироста премий, полученных через посредников, обеспечил банковский канал. Традиционно без участия посредников заключается более половины договоров по страхованию воздушного транспорта и ответственности их владельцев, ДМС, предпринимательских рисков, ОСОПО. В сегментах страхования жизни и имущества физических лиц более 94% премий собирается через посредников.

Рисунок 6. Прямые и посреднические продажи по видам страхования

При этом основная активность банков теперь сосредоточена в сегментах страхования жизни и имущества граждан. Доля банковского канала в страховании жизни составила 88% против 84% в 2016 г., в страховании имущества физических лиц – 34,4% против 32,6%. В страховании финансовых рисков доля посредников-кредитных организаций снизилась с 61,5% до 38,6%, в страховании от несчастных случаев – с 53% до 40,7%.

Ставки комиссионного вознаграждения в среднем по рынку по сравнению с прошлым годом продолжают расти. Максимальное КВ выплачивается по страхованию от несчастных случаев (в среднем 50,3%) и страхованию жизни заемщиков (45,6%). Размер комиссии по страхованию жизни продолжает сокращаться (17,2% в 2017 г., 19,1% в 2016 г., 26,5% в 2015 г.).

Банковский канал стал самым распространенным способом продаж, сместив на 2 место традиционный агентский канал, при этом % комиссионного вознаграждения уменьшился до 24,8% против 26,5% в прошлом году. КВ занимает все большую долю в доходах кредитных организаций. В 2017 г. банки получили от страховщиков 96,9 млрд руб. По страхованию от несчастных случаев вознаграждение банкам составляет около 55,1% (в среднем по рынку – 50,3%), по страхованию имущества граждан - ~46,4% (в среднем по рынку -40,3%). Интернет-продажи стремительно завоевывают рынок.

В 2016 г. объем премий составлял 5,5 млрд руб., в 2017 г. – уже 32 млрд руб. Практически весь дополнительный объем премий получен за счет введения электронного ОСАГО.

Выводы

2017 г. стал удачным для страховщиков жизни, объем премий вырос в 1,5 раза. Инвестиционное страхование жизни, распространяемое через банковский канал продаж, осталось основным драйвером сегмента и рынка в целом.

В 2017 г. страховщики потеряли несколько сегментов рынка: из-за изменения порядка субсидирования объем премий по страхованию сельскохозяйственных рисков упал на 60%, из-за снижения тарифов объем премий по ОСГОП сократился на 26%, а страхование ответственности застройщиков заменено отчислениями в государственный компенсационный фонд. Сегмент добровольных non-life видов перешел в отрицательную зону во второй половине 2017 г., при этом количество договоров увеличилось почти на 25 миллионов.

Поддержку сегменту оказали страхование от несчастных случаев, страхование имущества граждан и страхование финансовых рисков. А все добровольные виды страхования имущества, кроме страхования средств воздушного транспорта и страхования имущества физических лиц, показали отрицательную динамику.

Объем премий по автокаско сокращается уже третий год подряд: рост продаж новых автомобилей не смог нивелировать снижение средней премии из-за распространения более дешевых договоров с франшизами. ОСАГО остается самой проблемной частью рынка. Впервые с введения ОСАГО объем премий по этому виду сократился. Убыточность продолжает расти, введение натуральной формы возмещения ущерба не дало положительного эффекта. Судебные выплаты, по данным РСА, достигли рекордных 37 млрд руб.

Резко увеличилось количество убыточных регионов, а за несколько оставшихся прибыльных усиливается конкурентная борьба. Отрицательный технический результат по ОСАГО повышает давление на финансовую устойчивость страховых компаний. Если тарифный коридор по ОСАГО не будет расширен в 2018 г., к концу года количество страховщиков, занимающихся этим видом, составит менее 50.

РНПК изменила ситуацию на рынке входящего перестрахования, став лидером по объему премий. Внутренний рынок показал положительную динамику. К концу года количество участников рынка сократилось в основном за счет добровольно сдавших лицензии компаний. Увеличилось число сделок по приобретению мелких региональных страховщиков и слияний-поглощений (особенно в ОМС). Консолидация рынка усиливается, несмотря на резкое снижение доли ПАО «Росгосстрах». Сокращение продаж бывшим лидером привело к изменению долей других участников рынка, особенно в сегменте ОСАГО. В 2017 году практически все крупные страховщики показали рост чистой прибыли. Исключением стал ПАО «Росгосстрах», убыток которого превысил 55 млрд руб.

Основная задача 2017 г. – сдвиг в лучшую сторону ситуации с ОСАГО, на наш взгляд, не выполнена. Новые драйверы роста рынка в настоящее время отсутствуют.

ГЛАВА 3. Перспективы развития страхового рынка России

Развитие и рост страхового рынка России в значительной мере ограничиваются рядом нерешенных проблем, наличие которых сформировалось как историческими трендами, так и контекстом современного состояния экономических отношений в стране. На наш взгляд, можно указать ряд главных проблем («болевых точек») рынка, преодоление которых будет определять дальнейшее направление развития отечественного страхования.

Первое — это отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах. На наш взгляд, отсутствие здорового индивидуализма, преобладание коллективизма как формы безответственности (отсутствие персонифицируемой ответственности за действия, бездействия и их последствия) предопределяет отсутствие востребованности инструмента защиты экономического положения субъекта, которым является страхование. В этих условиях субъект (потенциальный страхователь) находит экономически целесообразным только те траты на приобретение страховой защиты, которые либо являются следствием принуждения (обязательные и вмененные виды страхования), либо высоко вероятностны с точки зрения реализации рисков, то есть планируемых по убыткам. Это обуславливает развитие массовых высоко убыточных видов страхования, таких как Каско и ОСАГО, и гораздо меньшее развитие корпоративного имущественного страхования и страхования ответственности (за исключением обязательных и вмененных видов).

Второе — это отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных. Данная проблема базируется на том, что ни хозяйствующие субъекты (фирмы), ни домохозяйства (граждане) не сформировали склонность к долгосрочному распределению и учету своих доходов и расходов, а также планированию издержек на защиту от чрезвычайных событий. Стремление максимизировать текущий доход при минимизации текущих расходов ведет к необоснованному отказу от закладывания в расходы издержек на страховую защиту от неблагоприятных (и катастрофических) событий, особенно тех из них, которые имеют, по представлению субъекта, невысокую вероятность своей реализации.

Третье — это межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством. В рамках институциональных основ рынка страхования они должны максимально эффективно взаимодействовать. В условиях неработоспособности судебной системы и досудебных институтов разрешения споров, особенно в отношениях физических лиц и страховщиков, каждая из сторон формирует свою маржу не только и не столько на качестве своего продукта, сколько на неопределенности параметров этого качества и на неопределенности ситуации вообще, то есть в широком смысле, на отсутствии качественного продукта. Так, в отношениях «страхователь — посредник — страховщик» (прежде всего, когда мы говорим о массовых страховых продуктах) теряется взаимное доверие на каждом из элементов этой цепочки. Тем самым нарушается принцип наивысшей добросовестности, что приводит к ситуации, когда страховщик получает от страхователя через посредника «не тот риск», который номинирован в договоре, а страхователь получает от страховщика «не ту гарантию выплат» (страховую защиту), которая также номинирована в договоре. При этом, страховой посредник, не выполняя полноценно свою функцию (кроме первичной аквизиции), получает маржу, часто превышающую маржу самого страховщика, который несет риск, при этом он (посредник) не обеспечивает нормальное сопровождение договора страхования ни в интересах страхователя, ни в интересах страховщика. Государство, в свою очередь, не обеспечивает ни защиты интересов страхователя, ни четко определенных и долгосрочно прогнозируемых с точки зрения неизменных правил ведения бизнеса для страховщика, а также ответственности за нецивилизованный уход с рынка, что порождает ситуацию всеобщего межсубъектного недоверия и оппортунизма.

Четвертое — это отсутствие рынка профессионально страхового посредничества. Страхование есть достаточно сложный и внутренне противоречивый продукт, находящийся на стыке финансов и права. Для его правильного использования со стороны страхователя должен присутствовать субъект, который обладает достаточными компетенциями для правильной идентификации этого продукта в интересах страхователя и обладает механизмом обеспечения качественного исполнения страховщиком своих обязательств. Этим субъектом может и должен выступать страховой посредник. Однако в России с 2003 г. (после введения ОСАГО и значительно расширения программ залогового страхования) сложилась крайне негативная практика, когда страховое посредничество в связи с высокой доходностью данного бизнеса применительно к массовым страховым продуктам и номинально низкими квалификационными требованиями для его осуществления утратило свою профессиональную специфику и компетенцию. Это привело к тому, что в настоящее время страховое посредничество не выполняет тех функций, которые в нем институционально заложены, и вызывает дисбаланс отношений «страхователь — страховщик».

Пятое — это незрелость институциональных бенефициаров. Качество страхового продукта должны и могут определять институциональные бенефициары. Ни сам страхователь, ни разрозненные выгодоприобретатели, ни даже государство как регулятор этого сделать не смогут. Качество и требования сможет предъявить только тот, кто непосредственно или опосредованно через своих клиентов или контрагентов влияет на объем бизнеса страховой компании. А ими являются только институциональные бенефициары — банки, объединения строителей, заказчики и инвесторы, включая государство, лизинговые компании. Именно они способны проводить анализ деятельности страховых компаний, их финансовой устойчивости, ибо от этого во многом зависит и их собственная финансовая стабильность. Однако для выполнения этой функции они должны обладать достаточными знаниями и пониманием специфики страховой защиты, чего пока, в силу их недостаточной профессиональной и финансовой зрелости, в массе не наблюдается. Реализация этого направления, как правило, во многом связана с расширением так называемого вмененного страхования, через развитие которого во всем мире формировался спрос на страховые продукты и развивалась страховая культура.

Шестое — это предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности. К большому сожалению, страховой рынок в настоящий момент находится на той стадии институционального становления, когда целый ряд решений по его поддержке и регулирования, включая введение обязательных видов и их тарификацию, отсутствие дифференцированной системы регулирования субъектов страхового дела, трансформацию социального страхования, регулирование взаимного страхования, трансформацию ОСАГО и законодательства о техническом осмотре, определяется в большей мере не на базе экономической целесообразности, а на базе политической конъюнктуры и лоббирования интересов отдельных группы или даже субъектов. Это приводит к тому, что в институциональные основы закладывается механизм диспропорционального развития рынка.

Седьмое — это отсутствуют предпосылки развития страхования жизни. Направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства, к большому сожалению, у населения России пока находится в крайне плачевном состоянии. И причин тому несколько. Во-первых, это структурные и макроэкономические предпосылки: в условиях высокой инфляции и роста ВВП отложенное потребление (накопление) становится экономически нецелесообразным. Во-вторых, в ситуации «революционного» развития социально-экономических отношений отсутствует долгосрочная прогнозируемость и гарантии, что влечет невостребованность инструментов долгосрочного обеспечения (в том числе обеспечения финансовой защиты, которой является страхование жизни). В-третьих, и что самое важное, у людей не сформировано отношение к жизни как к ключевому объекту персонифицированной капитализации. Люди воспринимают жизнь как совокупность благ и возможностей, а не как инвестиционный ресурс, который в том числе нуждается в экономической защите на случай неблагоприятных событий. Люди «инвестируют» в недвижимость, в автотранспорт, в ценные бумаги, но очень редко в жизнь, особенно на ее ранних этапах (в первой ее половине). Это влечет неразвитость страхования жизни, а за ним и неразвитость других сложных видов страхования (ответственности, промышленных рисков, экологического страхования, медицинского страхования).

Отмеченные выше проблемы и противоречия, существующие на разных уровнях страховых взаимоотношений, требуют выработки оптимальных путей решения с учетом мирового опыта. При этом следует опираться и на специфические особенности российского страхового рынка, обусловленные как историческими предпосылками (существовавшая длительное время монополия государственного страхования), так и текущими условиями, связанными с низким уровнем страховой культуры и осознания объективного характера существующих рисков.

Развитие страхового рынка невозможно без участия государства, так как именно государство обладает всем необходимым инструментарием, который позволяет направлять развитие рынка в нужное русло, стимулировать развитие социально значимых аспектов, создавать благоприятные условия

для инвестиций. Вполне закономерно, что страховой рынок может развиваться исключительно при условии соблюдения высокого уровня качества страховых услуг и культуры страховых взаимоотношений. Поддержание такого уровня невозможно без пересмотра текущего состояния сферы страхования.

В первую очередь, речь идет о повышении эффективности страховых организаций. Один из важнейших участков страховой работы, требующий модернизации, - клиентский уровень. Речь идет, в первую очередь, о повышении качества сопровождения клиентов на всех этапах взаимодействия с ними. Таким образом, требуется повышение уровня клиентоориентированности страховщиков, гибкости (обеспечения возможности адаптации условий

страхования под постоянно изменяющиеся потребности страхователей) и эффективности подходов к организации клиентской работы.

Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования. Особое внимание следует уделить саморегулируемым организациям страховщиков. Данные организации могут оказать содействие в проведении процессов стандартизации договоров страхования, разработки и утверждения типовых договоров для максимальной прозрачности условий страхования,

а также подготовить предложения по уточнению понятийного аппарата в страховом законодательстве. Указанные саморегулируемые организации могут также ускорить процессы совершенствования системы возмещения ущерба и разработки новых подходов к определению ущерба, а также условий осуществления страховых выплат[36].

Если рассматривать законодательную сторону вопроса, то необходимо отметить, что укрепление юридической базы, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг. Со стороны государства также будет целесообразным стимулирование деятельности организаций, которые в рамках

действующего законодательства находят пути досудебного урегулирования страховых споров.

Отдельным пунктом плана мероприятий по стимулированию страховой отрасли справедливо может быть повышение финансовой грамотности

потенциальных страхователей и профессионализма страховщиков. Помимо использования зарубежного опыта, необходимо также создавать благоприятные условия для дальнейшего развития собственных наработок и инноваций.

Одной из наиболее существенных черт, отличающих российский страховой рынок от рынков других государств, является размер государства,

неоднородность состава потенциальных страхователей, которая обусловливается разным уровнем социально-экономического развития субъектов Российской Федерации. Таким образом, национальным страховым компаниям и иностранным инвесторам следует учитывать этот факт и строить стратегию

продвижения страховых продуктов, исходя из возможностей дифференциации страховых услуг в зависимости от потребностей страхователей и соответствующего платежеспособного спроса в каждом конкретном регионе.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом. Клиенты получают возможность быть застрахованными от разного рода рисков, малоимущие слои населения благодаря государственным страховым программам вовлекаются в страховые взаимоотношения и обеспечиваются страховой защитой, а страховой бизнес открывает для себя новые рынки[37].

Социальная ориентированность государства в регулировании и поддержке сферы страхования, на наш взгляд, будет способствовать повышению эффективности страховой защиты населения.

Выводы

Основными проблемами, сдерживающими развитие российского рынка страхования, являются:

1) отсутствие привычки к личной ответственности субъекта за свое экономическое и социальное положение и его защиту в будущих периодах;

2) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

3) отсутствие рынка профессионально страхового посредничества;

4) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности.

Для решения этих проблем в России необходимо повышении эффективности страховых организаций и, в первую очередь, развитие уровня клиентоориентированности страховщиков, гибкости и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Необходимо также укрепление юридической базы страхования, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом.

Заключение

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

2017 г. стал удачным для страховщиков жизни, объем премий вырос в 1,5 раза. Инвестиционное страхование жизни, распространяемое через банковский канал продаж, осталось основным драйвером сегмента и рынка в целом.

В 2017 г. страховщики потеряли несколько сегментов рынка: из-за изменения порядка субсидирования объем премий по страхованию сельскохозяйственных рисков упал на 60%, из-за снижения тарифов объем премий по ОСГОП сократился на 26%, а страхование ответственности застройщиков заменено отчислениями в государственный компенсационный фонд. Сегмент добровольных non-life видов перешел в отрицательную зону во второй половине 2017 г., при этом количество договоров увеличилось почти на 25 миллионов.

Поддержку сегменту оказали страхование от несчастных случаев, страхование имущества граждан и страхование финансовых рисков. А все добровольные виды страхования имущества, кроме страхования средств воздушного транспорта и страхования имущества физических лиц, показали отрицательную динамику.

Объем премий по автокаско сокращается уже третий год подряд: рост продаж новых автомобилей не смог нивелировать снижение средней премии из-за распространения более дешевых договоров с франшизами. ОСАГО остается самой проблемной частью рынка. Впервые с введения ОСАГО объем премий по этому виду сократился. Убыточность продолжает расти, введение натуральной формы возмещения ущерба не дало положительного эффекта. Судебные выплаты, по данным РСА, достигли рекордных 37 млрд руб.

Резко увеличилось количество убыточных регионов, а за несколько оставшихся прибыльных усиливается конкурентная борьба. Отрицательный технический результат по ОСАГО повышает давление на финансовую устойчивость страховых компаний. Если тарифный коридор по ОСАГО не будет расширен в 2018 г., к концу года количество страховщиков, занимающихся этим видом, составит менее 50.

РНПК изменила ситуацию на рынке входящего перестрахования, став лидером по объему премий. Внутренний рынок показал положительную динамику. К концу года количество участников рынка сократилось в основном за счет добровольно сдавших лицензии компаний. Увеличилось число сделок по приобретению мелких региональных страховщиков и слияний-поглощений (особенно в ОМС). Консолидация рынка усиливается, несмотря на резкое снижение доли ПАО «Росгосстрах». Сокращение продаж бывшим лидером привело к изменению долей других участников рынка, особенно в сегменте ОСАГО. В 2017 году практически все крупные страховщики показали рост чистой прибыли. Исключением стал ПАО «Росгосстрах», убыток которого превысил 55 млрд руб.

Основная задача 2017 г. – сдвиг в лучшую сторону ситуации с ОСАГО, на наш взгляд, не выполнена. Новые драйверы роста рынка в настоящее время отсутствуют.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015).

- Закон РФ от 27.11.1992 № 4015-1 (с изм. и доп.) «Об организации страхового дела в Российской Федерации».

Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

- Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 20 «О применении судами законодательства о добровольном страховании имущества граждан».

- Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19-22.

- Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70.

- Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8.

- Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53-55.

Ермасов С. В. Страхование: учебник для бакалавров / С. В. Ермасов, Н. Б. Ермасова; Саратов, гос. ун-т им. Н.Г. Чернышевского. – Москва: Юрайт, 2014.

- Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82-88.

Орлюк-Малицкая Л. А., Яновой С. Ю. Страхование. Практикум. М.: Издательство Юрайт, 2014.

- Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116-121.

- Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86-90.

- Финансы: учебник для бакалавров. 6-е изд., перераб. и доп. / Под ред. А. И. Ковалевой. – М.: Юрайт, 2015.

- Финансы и кредит: учебник для вузов / Под ред. М. В. Романовского, Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Юрайт, 2015.

- Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894-896.

Щербаков В.А., Костяева Е.В., Страхование. - М.: КНОРУС, 2014.

-

Ермасов С. В. Страхование: учебник для бакалавров / С. В. Ермасов, Н. Б. Ермасова; Саратов, гос. ун-т им. Н.Г. Чернышевского. – Москва: Юрайт, 2014. – С. 17. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Финансы и кредит: учебник для вузов / Под ред. М. В. Романовского, Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Юрайт, 2015. – С. 62. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Финансы: учебник для бакалавров. 6-е изд., перераб. и доп. / Под ред. А. И. Ковалевой. – М.: Юрайт, 2015. – С. 44. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 20 «О применении судами законодательства о добровольном страховании имущества граждан». ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 20. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Орлюк-Малицкая Л. А., Яновой С. Ю. Страхование. Практикум. М.: Издательство Юрайт, 2014. – С. 57. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Щербаков В.А., Костяева Е.В., Страхование. - М.: КНОРУС, 2014. – С. 132. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70. ↑

-

Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8. ↑

- Современные проблемы финансов предприятий (Теоретические основы управления финансами предприятия)

- Организационные структуры (Теоретические основы организационной структуры хозяйствующего субъекта)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) (Теоретические основы коммерческой деятельности предприятия розничной торговли)

- Публичная власть (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПУБЛИЧНОЙ ВЛАСТИ)

- Основы проектирования программ. Этапы создания программного обеспечения.»

- Особенности развития европейской валютной системы (Понятие Европейской валютной системы )

- Организация и разработка бизнес-плана организации (Теоретические основы бизнес планирования)

- Управление поведением в конфликтных ситуациях

- Выбор стиля руководства в организации (ООО «Компас»)

- Роль мотивации в поведении организации (Теоретические основы системы мотивации персонала )

- Понятие и классификация юридических фактов (Судебное решение по делам об установлении юридических фактов)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития