Страхование и его государственное регулирование (Понятие и роль страхования)

Содержание:

ВВЕДЕНИЕ

Изменения в современной экономике и политике усугубляют множество проблем. Продолжается расслоение общества по уровню жизни, обостряются социальные проблемы. Вследствие этого растет количество людей, которым необходима социальная поддержка. Однако государство не в силах быть единственным органом, осуществляющим поддержку. Одной из действенных форм защиты, успешно действующей во многих странах, считается страхование.

Страхование можно определить, как систему мер по защите имущественных интересов граждан, организаций, государства.

Высокая ответственность страховщиков за последствия их работы требует государственного контроля.

Государство заинтересовано в регулировании страховых услуг, установлении определенных правил, как для любой другой предпринимательской деятельности. Страховая деятельность относится к сфере гражданского права.

Актуальность исследования заключается в том, что страхование является одним из важнейших социально - экономических институтов, деятельность которого сказывается на повышении эффективности общественного развития, способствует сохранению достигнутого уровня благосостояния, а также решению насущных задач государственной и личной безопасности.

Цель курсовой работы – рассмотреть страхование в России и его государственное регулирование.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучить понятие и роль страхования;

- рассмотреть функции страхования;

- раскрыть государственное регулирование страхования;

- выявить проблемы и тенденции развития страхования в России.

Объект курсовой работы – общественные отношения в сфере страхования, предмет – нормативно-правовые акты, регулирующие сферу страхования в России.

При написании использованы методы: графический, табличный, анализ, синтез и др.

Для написания использована нормативно-правовые акты в сфере страхования; учебная литература – авторы учебников А. Ф. Бакирова, А.М. Година, О.Г. Алексеева, Е.Р. Аминов и др.; научная, периодическая и статистическая литература.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и источников.

Теоретические аспекты страхования

Приступая к исследованию страхового рынка РФ, необходимо, прежде всего, охарактеризовать научный аппарат исследования с позиции различных источников. Охарактеризуем представленный термин «страхование» с точки зрения известных ученых, исследователей, а также электронных ресурсов. Обоснование исследуемого понятия «страхование» представим в таблице 1.

Таблица 1

Обоснование термина «страхование» с позиции различных источников

|

Источник, автор |

Обоснование термина |

|

1 |

2 |

|

Российское законодательство |

Отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков |

|

Законодательство США |

Официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними |

|

С.И. Ожегов |

Обеспечение от возможного ущерба путем периодических взносов специальному учреждению, которое выплачивает денежное возмещение в случае такого ущерба |

|

А. Вагнер |

Хозяйственное учреждение, которое устраняет или, по крайней мере, уменьшает, вредные последствия отдельных непредвиденных событий для имущества отдельного лица таким способом, что оно распределяет их на ряд случаев, которым угрожает одинаковая опасность, еще в действительности не наступившая |

|

А. Шахт |

Средство к возмещению убытков, причиняемых различными случайностями, и в повседневной жизни представляется совсем несложной и для ищущих страхового обеспечения вполне ясной по своему эффекту деятельности |

|

И. Степанов |

Самостоятельная хозяйственная деятельность, выражающаяся в сбережении, специально предназначенном для отклонения возможного разрушения ценностей от случайного несчастья |

|

В. Шахов |

Способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью) |

|

Википедия |

Особый вид экономических отношений, призванный обеспечить страховую защиту людей и их дел от различного рода опасностей |

Источник: составлено автором.

Рассмотрев и проанализировав обоснование термина «страхование» с позиции различных источников, следует отметить, что все представленные трактовки соответствуют действительности и позволяют сформировать унифицированное целостное определение, выраженное впоследствии автором. Однако наиболее детально, указанный термин представлен в научных трудах К. Бремера, А. Гойхбарга, Ю. Гирке, Г. Эренберга, Е.Коломина, а также в российском законодательстве. Это обусловлено тем, что представленные источники позволяют рассматривать «страхование» как особую категорию отношений страхователя и страховщика. Кроме того, в трактовке термина «страхование» с позиции К. Бремера, повествуется о выгодоприобретателе, под которым понимается «физическое или юридическое лицо, называемое в момент заключения договора или в другой момент действия договора, но до наступления случая для получения страховых выплат». Важно отметить, что выгодоприобретатель утверждается только после письменного согласия застрахованного лица [3].

По мнению автора, страхование представляет собой особый вид отношений между страхователем (лицом, уплачивающим страховые взносы и премии) и страховщиком (возмещающим возможные убытки и потери от предполагаемой утраты или порчи имущества), заключающийся в возмещении убытков последнего первому в случае наступления страхового случая или события, правомочность которого основана на условиях договора и требований законодательства РФ.

Данное мнение выгодно отличается от представленных точек зрения исследователей тем, что акцент первого обозначается в необходимости определения правомочности наступления страхового случая и его соответствие договору и действующему законодательству [2, с. 82].

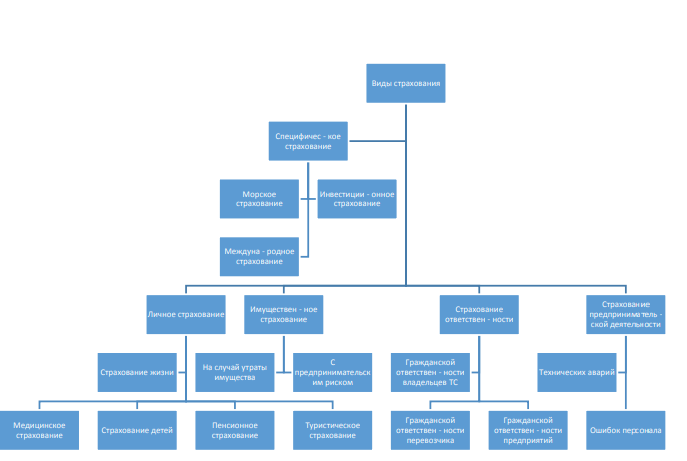

На рисунке 1 в наглядной форме представлена классификация видов страхования.

Рис. 1 - Классификация видов страхования

Источник: составлено автором

Экономическую сущность страхования наиболее полно раскрывают его функции: рисковая, предупредительная, сберегательная, контрольная.

- Рисковая. Содержание данной функции - возмещение рисков. Данная функция характеризуется перераспределением денежных средств меж участниками страхования с учетом последствий страховых случаев. Данная функция - ключевая, по причине непосредственной связи страхового риска как возможности ущерба и главного назначения страхования по компенсации последствий ущерба пострадавшим.

- Предупредительная. Назначение функции - финансирование благодаря средствам страхового фонда.

- Сберегательная. Содержание данной функции - сбережение денежных сумм на дожитие с помощью страхования. Функция обусловлена потребностью достигнутого семейного достатка в страховой защите.

- Контрольная. Содержание этой функции - контроль над использованием средств страхового фонда и их целевым формированием.

Необходимо отметить, что страхование является наиболее важным компонентом финансовой системы страны, который может гарантировать обеспечение непрерывности общественного воспроизводственного процесса, который зависит от отрицательных последствий, форс - мажорных ситуаций, которые генерируют существенные риски потери имущества, а также гарантируют социальную защиту граждан и способствуют стабилизации процесса инвестиционных вложений в развитие экономики страны.

В результате развития рыночной инфраструктуры основы страхования хозяйственной деятельности имеют особенно актуальное значение и практическую значимость. Страхование оказывает непосредственное воздействие на развитие и рост инвестиционных возможностей, а также на повышение благосостояния населения страны. Без четкой регламентации, а также в отсутствие тщательно продуманных нормативно - правовых актов, регламентирующих порядок организации и деятельности страховых компаний, успешное развитие страхового рынка не представляется возможным [4, с. 131].

Роль страхования состоит в том, что оно обеспечивает непрерывность, бесперебойность и сбалансированность общественного воспроизводства. Итоговыми результатами страхования выступают следующие: обеспечение социальной и экономической стабильности в стране посредством полного и своевременного возмещения ущерба; привлечение временно свободных денежных средств страхового фонда к осуществлению страховыми компаниями инвестиционной деятельности; полученные итоговые показатели развития страхования на общегосударственном уровне.

Роль страхования также состоит в следующих базовых направлениях: в сокращении степени риска неблагоприятного исхода операций; в экономической стабильности посредством возмещения ущерба и понесенных потерь; в участии временно свободных денежных средств страховых фондов в инвестиционной деятельности страховщиков; в пополнении доходов бюджетной системы страны из части прибыли страховщиков.

Подводя итог вышесказанному, следует акцентировать внимание на множество существующих мнений и подходов к трактовке термина «страхование», которые, несмотря на смысловую схожесть, имеют свои специфические особенности. В современных условиях развития рыночной экономики страхование является особой отраслью экономики. Страхование реализует свою основную задачу, а также формирует эффективную систему, гарантирующую страховую защиту имущественных интересов физических и юридических лиц на территории России. Кроме обеспечения защиты, страхование также осуществляет обеспечение компенсации полученного ущерба по итогам осуществления разных видов деятельности либо в результате форс-мажора.

В настоящее время деятельность каждого человека связана с риском, риск присутствует повсеместно как на улице, так и дома. Именно по этой причине любой человек стремится защитить себя от непредвиденных опасных случаев и ситуаций, которые могут грозить порчей или потерей имущества, и даже потерей собственной жизни. Эти обстоятельства и являлись предпосылками к возникновению такого понятия как страхование. Многим известно, что страхование имеет огромную историю, так же как и такие понятия как деньги, кредит и налоги. Тем не менее, что касается нынешнего понятия страхования, то на сегодняшний день страхование понимают как способ компенсации ущерба при внезапных и непредвиденных обстоятельствах [1].

Страхование - это отношения, возникающие между двумя субъектами (страхователем и страховщиком), по защите интересов по поводу имущества как физических, так и юридических лиц, на случай наступления определенных событий, а именно страховых случаев, за счет страховых фондов, формирующихся с помощью страховых взносов страхователей. Непредвиденные события (аварии, пожары, стихийные бедствия, ограбления) и различные риски могут подстерегать любого человека. Непосредственно по этой причине роль страхования в современном аспекте является одной из актуальнейших тем сегодняшнего времени. В международной практике различают имущественное, личное страхование, страхование ответственности, социальное страхование и страхование предпринимательских рисков [3].

Страхование кроме того классифицируется по форме проведения как акционерное, взаимное и государственное. В социальном страховании выделяют особую категорию страховых отношений - это медицинское страхование. Страхование также может быть как добровольным, так и обязательным. На современном этапе развития общества можно выделить следующие роли, которые играет страхование:

- Страхование играет важную роль в формировании инвестиционного капитала.

- Страхование определенно формирует рынок труда, и эта роль также немаловажна.

- Страхование, несомненно, вносит большой вклад в формирование платежеспособного спроса.

- Страхование способствует совершенствованию и развитию НТП.

- Страхование играет роль стабилизатора рынка, потому как риск переносится на профессионала.

- Страхование способствует снижению социальной напряженности общества.

- Страхование также играет важную роль в социальной отрасли.

- Чем успешнее деятельность страховщиков, тем больше доходность бюджета страны [2].

Если подойти к определению роли страхования с точки зрения рыночной экономики, то можно утверждать, что страхование выступает, с одной стороны, как средство защиты имущественных отношений и бизнеса, а с другой стороны - страхование можно трактовать как вид деятельности, который приносит доход. В российской экономике роль страхования также велика как для общества, так и для экономики, как и в других странах, впрочем, российский рынок страхования нельзя назвать развитым [1]. Это обусловлено, в первую очередь, недостаточно проработанной законодательной базой, а также высоким недоверием населения к страховым компаниям. Современный рынок предлагает множество вариантов страховки, отличающихся случаями, выплатами, величиной возмещения и т.д. Также можно выделить следующие виды страхования [2].

Автострахование - это наиболее распространенная и привычная разновидность данной услуги. Каждый гражданин, имеющий в собственности транспортное средство должен оформить соответствующие документы (ОСАГО и КАСКО) - это прописано в законодательных постановлениях. Такой вариант страхования гарантирует решение проблем в случаях повреждения машины или попадания в аварию. Диагностика, ремонт и возмещение расходов, связанных с происшествием берет на себя компания [3].

Страхование недвижимости. Все больше граждан стремиться обезопасить себя от убытков с помощью данной разновидности услуги. Все развитые европейские страны уже давно прибегают к страхованию недвижимости, а в нашей стране люди только начинают интересоваться данным видом страхования. Причиной интереса стало желание защитить свои ценности и иметь гарантии в случае какого-либо непредвиденного происшествия. Страхование недвижимости возмещает убытки при наступлении разных ситуаций, а именно:

- стихийное бедствие - буря, град и т.п.;

- пожар;

- прорыв труб в квартире;

- кража.

Все эти бедствия, как правило, невозможно предвидеть или запланировать. Именно поэтому лучше всего заранее оформить документы на страхование недвижимости. Перед тем как ставить подпись в договоре, лучше внимательно изучить при каких именно случаях будет производиться выплата и в каких размерах [1].

Страхование жизни. Достигая зрелого возраста, каждый гражданин задумывается о старости и том, что останется членам его семьи после его смерти. Мало кто хочет утруждать своих близких срочной необходимостью поиска денег в случае болезни или смерти. Именно поэтому многие решаются на страхование жизни. Эта разновидность способствует созданию страхового капитала для наследников в случае смерти клиента.

Преимуществом данной услуги является то, что все выплаченные денежные средства по договору возвращаются в семью. Если клиент доживает до истечения срока договора, вся сумма возвращается ему. Страхование жизни считается одним из лучших способов обеспечить себе спокойный уход и защитить членов семьи от лишних беспокойств в подобной ситуации [3].

Таким образом, страхование - это особый вид финансовой деятельности, направленный на сохранение и защиту имущественных отношений и личных интересов человека. Страхование оказывает огромное влияние, как на экономику страны, так и на общество. Страхование с каждым годом все интенсивнее развивается как в России, так и за рубежом, что еще раз подтверждает его высокую значимость.

Предпосылки страхования заложены уже в самих основах бытия, в общении между людьми. Жизнь и здоровье человека, судьба принадлежащего ему имущества находятся часто в зависимости от непредвиденных и неотвратимых событий. В еще большей степени наступлением негативных последствиям подвержены материальные объекты, с которыми связана деятельность человека. Понятие «страхование» раскрывается авторами по-разному. Так В.И. Серебровский пишет: «Элиминируя или ослабляя момент риска, страхование тем самым дает носителю хозяйственной деятельности - человеку возможность с уверенностью взирать на будущее. Таким образом, страхование имеет и моральное значение: оно стимулирует активность человека» [1. С. 434]. Особенно удачной представляется оценка значимости страхования, сформулированная Ю.Б. Фогельсоном: «Страхование - это форма защиты интересов людей и организаций от воздействия внешних неблагоприятных факторов путем выплаты денежной суммы» [2. С. 20].

В коллективном труде под редакцией профессора Б.М. Гонгало, Н.Г Валеева понятие «страхование» раскрывается с двух позиций: как общественное явление и явление в экономике. Как общественное явление страхование зародилось давно. Смысл этого понятия заключен в корне слова («страх»). Веками люди испытывали страх за свою жизнь и имущество перед опасностями: стихийными явлениями, пожарами, эпидемиями и т.п. Постепенно пришло понимание того, что число лиц, заинтересованных в сохранении материального благополучия, значительно превышает число тех, кто действительно пострадал от наступления вредоносных событий [3. Т2. С. 223].

Именно в те времена появилась идея заранее создавать запасы, например, продовольствия, из которых при неурожае оказывалась помощь пострадавшим хозяйствам. Исторически первым появилось именно натуральное страхование, которое со временем уступило место страхованию в денежной форме. В экономическом смысле страхование - это перераспределительные отношения по поводу формирования за счет денежных взносов страховых фондов, которые в последующем используются для возмещения ущерба от рисковых факторов общественной жизни и оказания денежной помощи тем, у кого возникли убытки.

А.И. Худяков определяет «страхование» в широком, узком смыслах, а также как правовую и как экономическую категорию. По мнению автора, в широком значении слово «страхование» означает защиту условий своего существования от возможных неблагоприятных последствий чего - либо. По мере своего исторического развития, страхование превратилось в специальную отрасль обслуживания общества, выделив людей и организации, занимающиеся этим профессионально - страховщиков. Это означало появление такой разновидности страхования, которая в настоящее время именуется как «собственное страхование» или «коммерческое страхование». Юристы определяют страхование через договор или отношение, субъектами которого выступают страховщик и страхователь [4. С. 34]..

Традиционным для определения страхования в экономическом смысле, как отмечает А.И. Худяков, является использование в роли основополагающего квалифицирующего признака такой категории, как «страховой фонд». Также в юридической литературе говорится о достаточно долгом преобладании теории цели страхования, заключающейся в возмещении возможного вреда. В соответствии с этой теорией вред является результатом всякого факта, влекущего за собой уменьшение имущества или препятствующего его увеличению, задача страхования в том, чтобы возместить этот вред или, по крайней мере, уменьшить его размер.

Законодательное определение понятия «страхование» содержится в статье 2 Закона РФ от 27 ноября 1992 г № 4015 - 1 «Об организации страхового дела в Российской Федерации» (далее - Закон о страховании) и определяется как отношение по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [5].

Следствием сложности понятия страхования, его многогранности является отсутствие единой классификации страхования. Однако в то же время в любой классификации присутствует деление на имущественное страхование и страхование личное. Подтверждение данному доводу можно найти в ряде работ ученых, занимавшихся исследованием страхования [6. С. 61].

Таким образом, страхование является необходимым элементом экономической и социальной систем общества, потому что является целым комплексом защиты имущественных интересов граждан, организаций и государства. В понятии «страхование» следует выделить три основных аспекта.

Во-первых, это социально-экономический институт. Суть этого института заключается:

- в смягчении негативных последствий случайных событий путем разложения тяжести этих последних на многие единицы, которым угрожают данные события;

- в защите имущественных интересов граждан, предприятий, учреждений;

- в организации путем формирования, за счет уплачиваемых ими взносов, страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм при наступлении страхового случая.

Во-вторых, страхование можно рассматривать в качестве научной дисциплины, которая охватывает вопросы экономики страхового дела, формирования и использования страховых фондов, методов страховой деятельности на рынке страховых услуг. Страхование - это страховая дисциплина, в которой смыкаются коммерция и статистика, финансы и право, налогообложение и инвестиционные процессы. Отсюда следует, что объектом страхования как науки служат особые социально-экономические отношения, которые складываются в обществе по поводу различных видов страховой деятельности.

Среди юридических дисциплин, изучающих страхование, первое место занимает гражданское право, с цивилистических позиций рассматривающее страховое правоотношение. Однако следует отметить, что страхование является разновидностью хозяйственной, предпринимательской деятельности, испытывающей активное воздействие правовых норм. Государство заинтересовано в регулировании рынка страховых услуг, установлении для него определенных правил поведения. Поэтому страховое право, как учебная дисциплина изучает систему гражданско-правовых отношений в области страхования в комплексе с воздействующими на них публично-правовыми отношениями [7. С. 34].

Наконец, страхование, являясь социально-экономической закономерностью, нуждается в правовом укреплении и регулировании и получает это посредством институциональных норм страхового права.

Целью регулирования страховой деятельности в любой стране мира можно назвать стремление государства обеспечить комфортные условия для формирования и развития рынка страховых услуг, предоставить возможности для эффективной деятельности страховых организаций и защитить интересы страховщиков.

Основными источниками правовой регламентации отношений в сфере страхования в России являются закон РФ «Об организации страхового дела в Российской Федерации» (до 1998 г. «О страховании») и Гражданский кодекс РФ. Необходимо подчеркнуть, что до введения в действие второй части ГК РФ в 1996 году закон был единственным источником, впоследствии же часть положений, касающаяся договора страхования, была полностью исключена из сферы его действия.

В настоящее время глава 48 «Страхование» охватывает обширный спектр отношений в области страхования. Так, нормы ГК РФ регулируют как добровольное, так и обязательное страхование. Помимо этого, следует иметь в виду, что часть законодательных положений является общей для страховых отношений, остальные же нормы регулируют либо имущественное, либо личное страхование.

Упомянутый закон о страховании посвящен в большей степени властным отношениям, возникающим в сфере страхования. Как указывает дю.н., профессор М. И. Брагинский, ссылаясь на проф. Е. А. Суханова, «в полном объеме сохраняют свое действие лишь правила закона «О страховании», посвященные обеспечению финансовой устойчивости страховщиков и государственному надзору за их деятельностью» [8. C.24], остальные же положения данного закона должны применяться субсидиарно. На это указывает и ст. 4 ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации».

Наряду с ГК РФ и законом «Об организации страхового дела в Российской Федерации» законодательную регламентацию страховых отношений осуществляют иные федеральные законы (об отдельных видах страхования) и акты разного уровня. В соответствии со ст. 3 ГК РФ нормы кодекса имеют приоритетное значение. Поэтому законы, охватывающие сферу страхования, принимаются в соответствии с ГК РФ.

Целью страхования также является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ, обеспечивающей:

- реальную компенсацию убытков (ущерба, вреда), причиняемых в результате непредвиденных природных явлений, техногенных аварий и катастроф, и негативных социальных обстоятельств, за счет резервов страховых организаций при снижении нагрузки на бюджет;

- формирование необходимой для экономического роста надежной и устойчивой хозяйственной среды;

- максимальное использование страхования как источника инвестиционных ресурсов.

В связи с рассмотрением понятия «страхование» возникает вопрос о соотношении с таким понятием как «страховая деятельность».

Некоторые ученые под страховой деятельностью понимают деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанную с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат [9. С. 18].

При таком понимании страховой деятельности главное в ней - формирование страховщиком страховых фондов. Однако, на наш взгляд, основным в этой деятельности является осуществление страховой защиты застрахованного лица. Создание страховых фондов выступает финансовой гарантией осуществления данной защиты. Л.Н. Клоченко определяет страховую деятельность как деятельность по защите имущественных интересов юридических лиц, населения и государства с использованием методов страхования [10. С. 58].

В данном определении страховая деятельность по существу отождествляется с самим страхованием. Иногда страховую деятельность определяют как деятельность страховщика, связанную с заключением и исполнением договоров страхования.

Однако, во-первых, существуют и бездоговорные формы страхования, когда оно осуществляется исключительно по правилам, установленным соответствующим правовым актом.

Во-вторых, страховая деятельность сводится лишь к деятельности самого страховщика. Закон «Об организации страхового дела в Российской Федерации» расширяет понятие «страховая деятельность», совмещая его одновременно с понятием «страховое дело». Согласно этому Закону «страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием».

Понятие страховой деятельности включают деятельность не только страховщиков, связанную с осуществлением собственно страхования, но и деятельность перестраховочных брокеров, а также страховых актуариев, где эта деятельность связана с предоставлением услуг в сфере страхования. Следовательно, понятие «страховая деятельность» шире понятия «страхование»: первое включает в себя как собственно страхование, осуществляемое страховщиком, так и услуги, которые оказывает страховщику и страхователю страховой брокер, а страховщику - и страховой актуарий. В части самого определения страховой деятельности, которое дает Закон об организации страхового дела, отметим, что определять понятие «деятельность» через понятие «сфера» - значит допускать как грамматическую, так и юридическую ошибку. Деятельность не может быть сферой. Деятельность - это активное деяние лица (действия, поступки, поведение, работа и т.п.). Другое дело, что та или иная деятельность может быть ограничена определенной сферой, т.е. иметь своим приложением некое пространство или область осуществления [11. C.14].

В этом смысле страховая деятельность - это деятельность в сфере страхования, но не сама эта сфера. Страховые агенты (если они не являются работниками страховой организации, а выступают в качестве самостоятельного субъекта предпринимательской деятельности) - это представители страховщика, оказывающие ему содействие в поиске страхователя, выступающие от его имени и по его поручению в соответствии с предоставленными им полномочиями. В этом качестве они являются самостоятельными субъектами права, взаимодействующими со страховщиком на основании гражданско-правового договора.

То, что их деятельность - это деятельность, осуществляемая в сфере страхования, сомнения не вызывает. В итоге страховую деятельность можно определить, по моему мнению, следующим образом. Страховая деятельность (страховое дело) - это деятельность страховщиков по осуществлению страхования (перестрахования, взаимного страхования), а также деятельность иных третьих лиц (страховых агентов, не являющихся штатными работниками страховых организаций, страховых брокеров, страховых актуариев и т.п.) по оказанию услуг страховщикам и страхователям, связанных со страхованием (перестрахованием, взаимным страхованием).

Сущность страхования определяется его назначением, целью осуществления и механизмом реализации. По поводу сущности страхования и его целей (назначения) в литературе высказано большое количество самых разнообразных точек зрения. В силу этого существует большой разнобой мнений о функциях страхования, их количестве, видах и наименованиях. Многие авторы в числе функций страхования называют предупредительную функцию, которая осуществляется через финансирование из средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, несчастных случаев [12. C. 13].

Подавляющее большинство авторов выделяют сберегательную функцию страхования, которая проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках, а также кредитную функцию, которая имеет общность с такой характерной чертой страхования, как возвратность страховых взносов, имеющей отношение, прежде всего, к страхованию жизни. Выделяют также контрольную функцию, которая заключается в целостном формировании и использовании страхового фонда.

Осуществление ее производится через финансовый контроль над законным проведением страховых операций. Меженская М.С. выделяет инвестиционную функцию страхования, которая «проявляется в возможности участия временно свободных средств страхового фонда, в инвестиционной деятельности страховых организаций, пополнении за счет части прибыли (дохода) от страховых операций государственного бюджета» [13. С. 71].

Называют также и финансовую функцию, т.е. страхование превращается в источник денежного дохода государства. Однако мы считаем, что главной функцией страхования является защитная функция. Интерес страхователя к страхованию заключается в получении защиты условий своего существования, что в материальном плане выражается в защите своего имущественного положения. Страховщик за плату предоставляет страхователю услугу в виде страховой защиты, посредством которой и осуществляется защита условий существования страхователя (застрахованного лица).

Защитная функция страхования имеет три составляющих: юридическую, материальную и психологическую.

Юридическая составляющая защитной функции страхования выражается в предоставлении страхователю юридического обязательства, в силу которого страховщик обязан при наступлении страхового случая произвести страховые и иные предусмотренные договором или законом выплаты.

Материальная составляющая защитной функции выражается в производстве этих выплат.

Психологическая составляющая защитной функции страхования выражается в получении страхователем чувства защищенности от превратностей судьбы и уверенности в завтрашнем дне, где это чувство основано на наличии юридического обязательства страховщика произвести страховую и иные выплаты, а также в уверенности страхователя в финансовой надежности страховщика.

Таким образом, на основании вышеизложенного можно сделать вывод о том, что страхование - это совокупность юридических норм, регулирующих отношения по защите имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Главной целью страхования является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ.

Проблемы регулирования страхования на российском рынке

Государственное регулирование страхования

В России нормативно правовое регулирование страховой деятельности, включая большое количество законодательных актов, можно разделить на уровни:

Конституция РФ - описывает основные принципы законодательства, права, обязанности гражданина и человека.

Федеральные законы межотраслевого значения, включают Гражданский кодекс РФ, Налоговый кодекс РФ и т.п. На этом уровне определяются принципы взаимоотношений субъектов. Основная цель - обеспечить равноправие всех сторон, вступающих в правоотношения.

Для этого кодексы дают толкование сущности деятельности, закрепляют обязательность лицензирования отдельных видов деятельности, дают разъяснение прав, обязанностей, полномочий всех сторон экономических правоотношений, описывают общую, стандартную форму всех заключаемых договоров.

В сфере страхования законодательство обеспечивает равноправие всех субъектов сделок, отдавая приоритет интересам страхователя. Это связано с тем, что, во-первых, страхователь уплачивает определенную сумму в момент заключения договора, а взамен получает лишь обещание защиты, а не реальный товар, во-вторых, страхователь не имеет достаточной подготовки, не разбирается в понятиях и специальных терминах, что затрудняет понимание им сути договоров. В общем, страхователь - менее защищенная сторона договора страхования.

Отраслевое законодательство включает закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ» [2], Гражданский кодекс РФ, глава 48 - Страхование [1] и другие акты. В [2] определяются принципы организации страхового дела, дается трактовка понятий и терминов, а также это законодательство служит базой для разработки других нормативно-правовых актов и документов страховых компаний. Глава 48 ГК РФ считается базовым законом, регулирующим страхование, однако урегулированы далеко не все вопросы, возникающие на практике, что вызывает разногласия и трудности у участников правоотношений. Федеральный закон «Об организации страхового дела в РФ» содержит определения основных страховых понятий.

К этому уровню относятся федеральные законы по обязательным видам страхования, указы Президента РФ, нормативные акты Правительства РФ и органа страхового надзора.

Трехуровневая система определяет круг обязанностей и прав всех сторон правоотношений, реализация этих прав и обязанностей осуществляется через документы, разрабатываемые самими страховщиками.

К четвертому дополнительному уровню следует, на наш взгляд, отнести разъяснения различных органов исполнительной власти, например, Минфина РФ по спорным вопросам или судебных органов согласно судебной практике по договорам страхования и обычаям делового оборота, а также внутренние нормативно-правовые акты страховых организаций.

Говоря о локальных нормативно-правовых актах, наряду со стандартными внутренними документами: уставы этих организаций, правила внутреннего трудового распорядка, положения об оплате труда, коллективные договоры и т.д., - следует отметить правила страхования, разрабатываемые страховщиком, на основе которых заключаются все договора, разработанные типовые формы договоров, страховые тарифы, страховые полиса, формы заявлений и др. Правила страхования определяют общий порядок и условия страхования, а также права, обязанность и ответственность сторон. Все внутренние документы разрабатываются и, утверждаются страховщиком и направляются в орган надзора.

Регулирование страхования охватывает права и обязанности страховщиков, страхователей, застрахованных лиц и выгодоприобретателей. Однако помимо них принимают участие и другие лица, которые действуют на основании законов: контрольные, налоговые, правоохранительные органы, органы законодательной и исполнительной власти.

Для успешного функционирования страхового рынка необходима эффективная система государственного регулирования. Необходимо совершенствовать законодательную, нормативно-правовую базу, так как за менее чем 30-ти летнюю историю развития коммерческого страхования практически невозможно построить эффективную систему страхового права.

Рассмотрим основные недостатки системы государственного регулирования страховой деятельности в Российской Федерации.

В России нормативное регулирование осуществляется на базе довольно большого количества законодательных актов. Одним из возможных путей совершенствования государственного регулирования страховой деятельности можно обозначить создание единого документа в сфере страхования, своего рода «Страховой кодекс», который мог бы включать все нормы и положения, мог бы обеспечить надежность, стабильность, устойчивость рынка страхования.

Другой актуальной проблемой является надзорная деятельность с 2013 года контроль за страховыми услугами передан Банку России, в частности Департаменту страхового рынка Банка России и Главному управлению Центрального банка РФ, Северо-Западному главному управлению Центрального банка РФ, Сибирскому главному управлению Центрального банка РФ.

Банк России - это формально независимый от правительства орган. Следовательно «страховой надзор» перестал быть «государственным». Косвенно, это видно из названия главы в законе «Об организации страхового дела в России», в старой редакции - «Государственный надзор», в действующей - «Надзор за деятельностью субъектов страхового дела». Банк России, как независимый орган, самостоятельно устанавливает количественные показатели для контроля, планы. Это приводит к снижению ответственности.

Также можно отметить слабый региональный надзор за страховой деятельностью. Раньше в регионах были территориальные инспекции страхового надзора, сейчас их функции переданы Управлению Банка России по регионам, но фактически, лишь малая часть (5-8%) страхователей знает, куда обращаться с жалобами. Проблемы начинают решаться только после того, как становятся масштабными. Об этом свидетельствует динамика жалоб на деятельность страховщиков, так в 2014 году поступило 24 тысячи жалоб, в 2015 - 54 тысячи, в 2016 - почти 80 тысяч [3].

Существует проблема соотношения главы 48 ГК РФ и Федерального закона об организации страхового дела в России. Эти нормативно-правовые акты должны не только пересекаться, но и совпадать. Так, если рассмотрим понятие «страховая сумма», то в ГК оно звучит - «сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей». В законе - «денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая». То есть в первом случае, сумма устанавливается только соглашением сторон, во втором - может устанавливаться еще и федеральным законом. Налицо несовпадение понятийного аппарата.

Отсутствует целостная концепция совершенствования законодательства. За историю существования закона «Об организации страхового дела в РФ», было внесено большое число существенных поправок. Каждая из них в отдельности, возможно, необходима и обоснована, однако единой концепции по планомерному совершенствованию акта нет, в результате чего скрываются некоторые пробелы и дефекты. В итоге, закон не имеет логически построенной структуры и идейной целостности.

Существуют проблемы регулирования в сфере обязательного страхования. Действуют достаточно много законодательных и правовых актов, построенных на различных подходах, без единой концепции.

Борьба со страховым мошенничеством не нашла соответствующего отражения в страховом праве, В УК РФ в классификации «мошенничество» нет определения понятия «страховое мошенничество». Поэтому в судебной практике достаточно часто уголовные дела по страховому мошенничеству переквалифицировались в гражданско-правовые правонарушения [4].

Подводя итог вышесказанного, на наш взгляд, можно выделить следующие задачи, стоящие перед государством в сфере страхового права:

- сформировать законодательную базу, отвечающую современному рынку страховых услуг;

- создать единый документ по регулированию страхования, нормы которого бы не противоречили друг другу;

- внести правки в закон «Об организации страхового дела в РФ»;

- создать отдельные законы, главы, регламентирующие отношения по отдельным видам страхования;

- создать эффективный механизм государственного регулирования страховой деятельности, обозначить отдельный орган по надзору за этой сферой;

- ввести закон, регламентирующий государственный страховой надзор за страховой деятельностью;

- ввести закон, устанавливающий основные принципы, порядок и условия проведения различных видов обязательного страхования;

- внести поправки в УК РФ в части определения понятия «страховое мошенничество».

Реализация этих задач может способствовать развитию рынка страхования, так как страховые отношения социально и экономически значимы для граждан, предприятий, государства в целом.

Согласно стратегии развития рынка страхования в период до 2020 года, можно определить следующие структурные проблемы и барьеры для развития страхового рынка:

- низкий уровень развития собственной инфраструктуры продаж: значительная доля страховщиков, для получения предельно стремительных темпов роста премий, решило задачу при помощи партнерских соглашений с банками и брокерами, уже обладающими наработанными потоками продаж. Таким образом, большая доля страховщиков, не занимались развитием личных каналов продаж из-за того, что этот процесс включает довольно значительный объем затрат, а достижение итогов занимает долгий период времени [1, с. 133]. Указанная проблема привела к тому, что страховщики выплачивают большую часть от страховой суммы, так называемые, проценты комиссионного вознаграждения посредникам и имеют достаточно небольшую долю доступа к своим страхователям;

- андеррайтинг на основе движения денежных средств: дающий гарантию значительный показатель роста, и регулирование, сконцентрированное на прибылях и убытках, дали возможность реализовать андеррайтинг на основе передвижения денежных потоков. При начале кризиса в 2008 - 2009 годах мировые страховые компании показали достаточно закаленный иммунитет в условиях кризиса и уменьшения объема страховых премий, когда российские страховые компании не смогли обеспечить положительный итог [12, с. 77]. По окончанию кризиса большая часть страховых компаний смогли закрепить свои финансовые балансы, однако страховой рынок в целом остается не постоянным к видоизменениям в негативную сторону экономической ситуации и не может осуществлять ту роль нормализации рынка, которую он осуществляет на других рыночных площадках;

- отсутствие финансовой неизменности и контроля. Большая доля страховых компаний построила свою работу по правилу «франчайзинга», как правило, формируя в регионах свои филиалы как «мини-страховые компании», которые в небольшой мере управлялись из центрального офиса страховой компании, однако имели все особенности страховой компании, кроме собственного баланса [3, с. 290]. Вследствие этого, контроль потоков денежных средств, осуществлялся на местном уровне с большими задержками по времени представления отчетности по заключенным договорам страхования в головную структуру, произведенными страховым выплатам и премиям, расположенными на банковских счетах в партнерских организациях. В настоящее время отдельное количество страховых компаний ввели специальные разработанные функциональные составляющие по управлению рисками, однако качество активов на балансах по-прежнему остается достаточно небольшим [4, с. 272]. После издания ужесточенных требований к капитализации страховых компаний и введения более серьезного контроля со стороны страхового надзора за страховыми организациями ситуация на рынке страхования изменилась в положительную сторону, однако финансовый контроль над отраслью на сегодняшний день значительно ниже, чем на других финансовых рынках;

- нерезультативный бэк-офис и инфраструктура: операционная деятельность остается небольшой, так как функции деятельности страховых компаний повторяются в регионах.

Практика реализации социологических исследований показывает, что в Российской Федерации большое количество граждан игнорируют услуги страхования. Для этого имеется целый ряд оснований. К ним можно отнести как небольшой уровень численности среднего класса, который обладает нужной для страхования собственностью, так и небольшой уровень заработной платы по стране в совокупности. Основополагающую отрицательную роль играет и недостаточная развитость Российского законодательства, регулирующего сферу страхования, и слишком низкий уровень доверия населения к этому сектору права. Объясняется это тем, что российский парламент относительно недавно приступил как к формированию рыночной экономики, так и к соответствующему ей законодательству. За этот короткий срок множество аспектов экономического характера не были узаконены правительством Российской Федерации. Уровень страхового рынка России не может на данный момент конкурировать со страховыми рынками США и стран Европейского Союза, которые развивали свою экономику столь долгое время.

Проблемы и тенденции развития страхования в России

В настоящее время страхование в России осуществляется в соответствии с концепцией о страховых институтах, имеющих развитую инфраструктуру, большое количество страховщиков, регулятора по осуществлению страховой деятельности в лице Федеральной службы по финансовым рынкам, наличие иностранного капитала, а также других аспектов, которые позволяют рассматривать страхование как одну из важных отраслей финансовой системы государства.

Несмотря на то, что у страхового рынка положительная динамика, оценка реального состояния отрасли и пути ее развития позволяют определить ряд проблем, имеющих субъективный характер и требующих детального изучения, с целью дальнейшего усовершенствования механизмов страхования и улучшения качества производящихся страховых отношений. Стоит отметить, что наиболее актуальной проблемой планомерного становления и развития страховой сферы в РФ является падение значимости страхования для общества. Данная тенденция проявляется в недоверии со стороны страхователя к страховщику, падением спроса на добровольное страхование, а также конфронтацией больших аудиторий населения в отношении продающих страховых подразделений. Причиной данной проблемы является демонополизация государственной системы страхования и последствия экономического кризиса [11].

Рассматривая современное страхование можно отметить, что оно не дает полного и четкого представления для потребителей страховых услуг о том, в какой именно форме необходимо осуществлять то или иное страхование. Также одной из главных проблем данной отрасли является бессистемное принятие нормативно-правовых актов, которые декларируют обязанности страхования. Они также приводят к ряду вопросов, а именно [22]:

- дефицит общедоступной статистики, из-за которого невозможно верно оценить возможные убытки, повлиять эффективно на экономическое развитие, бюджетное планирование и социальную политику;

- низкий размер страховых выплат за причинения вреда здоровью и жизни, приводящий к социальной несправедливости;

- отсутствие принятых в единой форме принципов и критериев в ведении обязательного страхования;

- отсутствие подходов для определения размера убытка, а также стоимости при восстановлении имущества в случае повреждения.

Чтобы решить поставленные вопросы, необходимо принять следующий ряд мер: установить законодательно единые подходы в определении размера страховых сумм и выплат в случае причинения вреда жизни и здоровью человека, а также для обеспечения гарантированного равноправия между гражданами РФ при получении страховых выплат.

На практике задачи и проблемы по урегулированию страховых убытков могут решаться на основе современных методов построения бизнес-процессов в сочетании с системным анализом и прогнозным моделированием. Чтобы это осуществить, необходимо провести анализ проблем, которые в настоящее время испытывают страховщики, установить причины их появления и произвести анализ взаимосвязей составляющих компонентов бизнес-процесса по урегулированию убытков и определить степень их влияния на конечные результаты деятельности страховых компаний.

Служба урегулирования убытков имеет также ряд проблем:

- неэффективное распределение выплатных дел между штатными и привлеченными аджастерами, связанное в большей мере с полным отсутствием или примитивностью процедуры сегментации убытков;

- большое количество неавтоматизированных процедур;

- возрастание мошенничества в страховой отрасли;

- недостаточность или противоречивость информации, которая заносится в базу данных страховщиком в процессе урегулирования.

Как следствие рассмотренных проблем можно выделить две группы отрицательных последствий:

- Задержка по срокам урегулирования, а именно по тем видам страхования, которые имеют законодательно установленные сроки;

- Темпы роста затрат на урегулирование выше, чем темпы роста подписанных страховых премий в докризисный период.

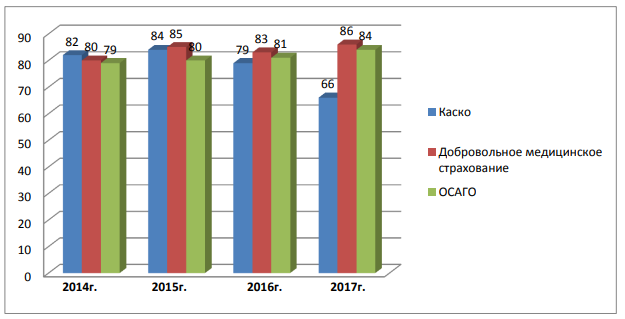

Динамика среднего ожидаемого коэффициента убыточности за 2014 - 2017 года в % представлена на рис. 2.

Рис. 2 - Динамика среднего ожидаемого коэффициента убыточности за 2014 - 2017 года в % [29]

По мнению опрошенных руководителей российских страховых компаний, сложившаяся ситуация на рынке обязательного автострахования сохранится в 2017 году. Коэффициент убыточности ОСАГО останется на максимальном уровне за последние 5 лет и будет стимулировать рост комбинированного коэффициента убыточности до уровня выше 100% [3].

Для сокращения расходов на ведение дел по страхованию иному, чем страхование жизни в 2017 году было принято ряд мер (табл. 2) и рассмотрена их эффективность.

Таблица 2

Меры по сокращению расходов и число принявших респондентов в 2017 г. [3]

|

Меры по сокращению расходов |

Число респондентов, % |

|

Автоматизация бизнес- процессов |

90 |

|

Стандартизация процессов и функций |

80 |

|

Сокращение накладных расходов |

60 |

|

Централизация некоторых функций |

60 |

|

Уменьшение расходов на аренду |

60 |

|

Снижение или отмена индексации зарплат Сотрудникам |

40 |

|

Сокращение персонала |

40 |

На основе данных таблицы 1 можно отметить, что самым популярным способом сокращения расходов на ведение дел по страхованию иному, чем страхование жизни, в 2017 году стала автоматизация бизнес - процессов: эту инициативу реализовали 90 % респондентов. При этом две трети из них посчитали данную меру недостаточно эффективной. Хотя централизация некоторых функций оказалась самым неэффективным способом снижения административных расходов в 2017 году, реализовали данную меру чуть больше половины страховщиков. В 2018 году это планируют сделать около половины руководителей страховых компаний. От таких мер, как снижение или отмена индексации зарплат сотрудникам и сокращения персонала, единогласно отказались все респонденты, так как вероятно за предшествующие кризисные годы страховщики оптимизировали свои штаты сотрудников и предпочитают сохранять имеющихся специалистов на месте.

Таким образом, проблемы по урегулированию убытков влияют на конечные результаты по операционной деятельности страховых компаний. Чтобы разработать детальный план по мероприятиям, направленным на оптимизацию процессов урегулирования убытков, необходимо провести комплексную диагностику всех компонентов. Одним из распространенных методов является использование опыта, а именно проводится диагностика по сравнению своего опыта с наилучшим из тех, который всеми используется [4].

Страхование в РФ имеет значительные потери из-за проводимых незаконных махинаций. Криминализация в страховой отрасли растет высочайшими темпами. Стоит отметить, что совершенных преступлений по сравнению с выявленными в разы больше. В среднем их ежегодный прирост составляет около 148%. Больше всего мошеннических операций было выявлено в добровольном страховании. При развитии и становлении рынка страхования в России самыми распространенными были махинации по страхованию ответственности и по риску невозвратности кредита. В настоящее время широкое распространение имеет мошенничество в сферах имущественного и личного страхования. В осторожно работающих страховых компаниях 70% всех страховых случаев по транспорту - это угоны, причем лишь 30% случаев приходится на реальные страховые события, а 40% имеют умышленный криминальный характер. Чтобы решить проблему страхового мошенничества, необходим системный подход, включающий изменения в кодексах, законодательстве по страхованию, налаживанию сотрудничества страховщиков с государственными структурами, а также внедрению системы контроля за службами урегулирования убытков и продаж [5].

Чтобы развивать отечественное страхование необходимо высокое качество страховых услуг и страховых взаимоотношений, которые можно достигнуть в случае реформирования действующей страховой системы, ее

укрепления и устранения мало эффективных элементов, а также применения новых методов по управлению всех составляющих страховых отношений. В первую очередь необходимо заполучить доверие общества к страховщикам и повысить уровень страховой культуры граждан и социальной значимости страховой отрасли. Для решения проблем нужно совершенствовать технические составляющие страховой деятельности: повышать уровень клиентоориентированности и качество страховых услуг, адаптировать правила страхования под изменяющийся спрос, стандартизировать договора страхования, разрабатывать и утверждать типовые договора для максимальной прозрачности условий страхования, уточнять понятийный аппарат в страховом законодательстве. Также требует внимания система возмещения ущерба, в которой необходимо разрабатывать новые подходы по определению ущербов и осуществлению страховых выплат. Именно качество выплат по договору страхования определяет в большей мере качество страховых услуг. Решением данной проблемы может служить введение «зеленого коридора» по имущественному страхованию, подразумевающего упрощенное урегулирование убытков в зависимости от величины убытка и обстоятельств, при которых наступил страховой случай. Наиболее популярен этот метод в сфере автострахования. Для того чтобы повысить качество страховых отношений также необходимо укрепить позиции самим страхователям по части защиты прав потребителей страховых услуг. Улучшив данный аспект, бесспорно, будет развиваться и страховое образование [6].

Насколько активно и эффективно будет развиваться страхование в России, зависит от участия в этом процессе государства, например, в отношении использования субсидирования малообеспеченным категориям граждан, введения региональных программ по страхованию с учетом специфики и потребностей отдельных субъектов страны. В конечном счете, данный подход будет положительно влиять на рост потребностей населения в добровольном страховании. Таким образом, благодаря социальной ориентированности государства в регулировании и поддержании страховой отрасли будет способствовать повышению страховой защиты населения.

На основании рассмотренных проблем отечественного страхования, можно сделать вывод, что рассмотренные вопросы в большей степени определяют характер и качественные показатели страховых процессов и взаимоотношений. Скорейшее решение изложенных проблем в будущем будет способствовать цивилизованному развитию и становлению страхового рынка в России.

Так же существует проблема отсутствия недостаточно квалифицированных кадров, осуществляющих свою деятельность в страховых компаниях.

Обычно страховые компании и агенты по страхованию преследуют цель продажи страховых полисов и приобретение вознаграждения. Информирование страховщиков страховыми агентами об условиях того или иного вида страхования носит второстепенный характер, что в следствии приводит к формированию негативного страхового опыта у потенциальных потребителей.

Существует ряд некоторых других проблем, препятствующих к совершенствованию страховых взаимоотношений и востребованию страхования.

Имеются проблемы и противоречия, заложенные в законодательстве по институту страхования. К примеру, касающиеся установления имущественного интереса, определения стоимости имущества, имеющие материально - вещественную форму, подходы к определению суммы ущерба, определения страхового случая. Неоднозначное определение понятий, обозначенных в правилах страховых компаний со ссылкой на нормативно-правовые акты, формируют отрицательное мнение у граждан.

А также увеличилось количество случаев, когда страховщики, имеющие расчетные финансовые показатели, стремятся не выплачивать страховое возмещение. Доверительное отношение к институту страхования подрывает и тот факт, что за 2017 год сумма штрафов, наложенных на страховщиков, достигла 192,3 млрд. рублей, что составляет 58 % от совокупности суммы штрафов по всем объектам надзора ФСФР, при этом общее количество страховщиков составляют лишь 10 % их числа [1, 168].

В этом случае является актуальным вопрос активного участия государства в развитии института страхования.

В момент становления рыночной модели российского страхования роли государства в развитии отечественного страхового рынка определялась функциями по обеспечению надежной системы страхования. Было осуществлено установление нормативов для деятельности страховщиков с акцентом в законодательстве на обеспечение финансовой устойчивости и платежеспособности страховых организаций. На самом деле механизм функционирования страховой отрасли говорит о том, что необходимо рассматривать проблему государственного участия в развитии российского страхования намного шире, с определением страхования как стратегически значимого сектора экономики, который нуждается в разработке новых механизмов государственного регулирования с ориентацией на высокий социальный эффект.

При тенденции зависимости динамики страхового рынка от платежеспособного спроса потенциальных потребителей страховых услуг становится необходимым решение вопроса о государственной поддержке и софинансирования малоимущих слоев населения, а также отдельных категорий граждан, семей с одним кормильцем, пенсионеров, с целью обеспечения возможности получения надежной страховой защиты при неплатежеспособности. Данные нововведения являются исключительной прерогативой государства.

Для России возрастающие темпы международной интеграции и глобализации обусловливают необходимость улучшения инвестиционного климата и обеспечения устойчивого социально экономического развития, в том числе путем возмещения ущерба экономике и вреда гражданам в результате возникновения рисков чрезвычайных ситуаций природного и техногенного характера, терроризма, военных и политических рисков. Это обстоятельство, на фоне понижения эффективности использования страхования в экономике России, подчеркивает заинтересованность государства и необходимость его более широкого участия в развитии отечественного страхового рынка на уровнях, отличных от контроля и надзора.

При учете уроков мирового финансового и экономического кризиса, произошедшего в 2008-2009 гг., участие государства необходимо для создания эффективной системы управления финансовыми рисками. Поэтому целесообразным является использование страховой отрасли как основы системы управления финансовыми рисками, что становится невозможным без участия государства в создании рыночного института, так как помимо формирования страховых резервов по страхованию финансовых рисков, необходимо увеличение емкости страхового рынка, обеспечение надежной перестраховочной системы, организация гарантийного фонда с участием государства и поддержки со стороны государства [2,126].

Без высокого качества оказанных страховых услуг развитие страхования невозможно, что предусматривает комплексное решение по реформированию нынешней системы страхования, укреплению, а также устранению элементов, являющихся неэффективными элементами для управления страховыми отношениями.

Для разрешения проблем, в первую очередь, необходимо доверие общества к страховщикам, а также повышение уровня страховой культуры населения и социальной значимости страхования. Проблемы, связанные с доверием граждан, носят значительный характер и требуют совершенствования технической составляющей страхового процесса, а именно: повышения уровня страховых организаций, качества предоставляемых ими услуг, разработка и утверждение типовых договоров страхования для создания «прозрачной» системы страхования в законодательстве.

Наиболее важным является совершенствование системы возмещения ущерба, разработка обновленных подходов к определению суммы ущерба и к условиям при которых осуществляется страхования выплата.

Качество выплат по договору страхования определяет качество страховой услуги. Решением данного направления может являться введение «зеленного коридора» для всех видов имущественного страхования, стандарта урегулирования убытков, означающего упрощенную процедуру урегулирования убытка в зависимости от обстоятельств наступления страхового случая и размера заявленного страховщиком убытка.

Другим направлением для повышения качества предоставляемых услуг страховыми компаниями, а именно что касается защиты потребительских прав при предоставлении страховых услуг через совершенствование деятельности судов общей юрисдикции, третейских судов, создание организаций по защите прав потребителей финансовых услуг, основанной на деятельности омбудсменов.

В Российской Федерации развитие страхования напрямую зависит от более активного участия в государства в страховой деятельности. К примеру, в использовании механизма субсидирования малообеспеченных граждан на приобретение страховой защиты и разработке государственных программ по страхованию с учетом спецификации потребностей, обеспеченности экономической политики, проводимой в субъектах Российской Федерации. Данный подход к институту страхования будет иметь положительное влияние, что скажется на росте потребности населения в добровольном виде страхования.

Зарубежный опыт развития страховых рынков показывает возможность использования частно-государственного партнерства в области страхования, но и его необходимость, что может выражаться в установлении государством обязательных видов страхования по социально значимым объектам, регулировании страхового рынка путем создания государственной перестраховочной компании или специальных фондов с государственными гарантиями для решения социально значимых задач.

Таким образом, именно социальная ориентированность государства в регулировании и поддержке сферы страхования будет способствовать повышению эффективности страховой защиты населения.

Страховому институту нужно изменить восприятие развития отрасли, связанное с активным введением обязательных видов страхования, и перейти к разработке и реализации мер по стимулированию интереса потенциальных страхователей к добровольным видам страхования. И прежде всего, это относится к страховому сообществу [3,85]. Результаты опроса страховщиков в рамках VI ежегодного форума «Будущее страхового рынка», состоявшегося в Москве 21 ноября 2012 г., свидетельствуют о сохранении прежней позиции многих представителей страхового института в отношении мер стимулирования спроса на страховые услуги через обязательные виды страхования. При опросе «какую меру, направленную на повышение спроса, на страхование, Вы считаете наиболее эффективной?», 30% участников опроса ответили за введение новых обязательных видов страхования. Большинство опрошенных топ менеджеров выступила за стимулирование спроса на страхование, что является, конечно, положительным сдвигом в переориентации страховщиков на интересы страхователей. Указанные же методы стимулирования спроса действительно могут существенно повысить востребованность добровольных видов страхования.

Необходимо заметить, что совокупность вышеуказанных проблем и тенденций отечественного института страхования не является исчерпывающей, но в значительной степени определяет характер и качественные показатели страховых процессов и взаимоотношений в России. Наиболее быстрое решение указанных проблем, безусловно, будет способствовать более эффективному развитию российского страхового рынка. Необходимо отметить особую важность документа Правительства РФ «Стратегия развития страховой деятельности в Российской Федерации до 2020 года», с принятием которого, вероятно, будут реализованы меры по решению наиболее актуальных и важных проблем страхования в России.

Заключение

Современное страхование в Российской Федерации производится в рамках системы страховых институтов с ресурсами и существенным количеством страховщиков. Имеет средства регулирования страховой деятельности в лице Федеральной службы по финансовым рынкам, привлечение иностранного капитала, установившуюся систему нормативно-правовых актов, осуществляющие регулирование отрасли страхования.

В посткризисный период наблюдалась эффективная динамика стоимостных показателей отечественного страхования. Но, несмотря на повышающуюся динамику рынка страхования, развитие страхования в России позволяет выделить множество проблем, которые требуют изучения, для совершенствования института страхования.

Одной из наиболее важных проблем развития страховой отрасли, а также института страхования в целом, в Российской Федерации было замечено понижение общественной значимости страховой деятельности. А именно не доверительное отношение оказывается на добровольные виды страхования. Причинами такого явления послужила демонополизация государственной системы страхования и последствия экономического кризиса 1998 года.

Снижение общественной значимости страхования сказываются на добровольном страховании в экономике.

В последние годы страхования деятельность развивалась достаточно быстро, за счет введения обязательных видов страхования. Основное внимание страховщиков было нацелено на механизме администрирования страховых премий, а не на ознакомлении с интересами категорий клиентов. Несмотря на это в развитии страхования важнейшую роль играет- принуждение страхователей без учета их ограниченной платежеспособности.

Усложняется данное положение тем, что страховщики создают спрос на некоторые добровольные виды страхования путем осуществления добровольно-принудительных методов продаж. Примером послужило заключение договора ОСАГО, которое увеличивает сумму расходов страхователей на приобретение полиса ОСАГО около на 1 тысячу рублей, только при условии дополнительного страхования от несчастных случаев. Подобные подходы к клиентам ведут к негативному отношению страхователей к институту страхования в целом.

В заключение можно отметить, что трудности регулирования страховой деятельности встречаются не только в российской практике, но и зарубежной, поэтому важен обмен опытом между специалистами разных стран. Можно заимствовать опыт регулирования разных стран, но при этом учитывать специфику развития страхового дела в России, состоящую в том, что рынок сформировался относительно недавно и характеризуется низким уровнем доходов значительной части населения и предприятий.

Список использованных источников

Нормативная литература:

- Гражданский кодекс РФ (часть вторая) от 26.01.1996 №14-ФЗ (ред. От 03.08.2018) // Собрание законодательства РФ. 1994. N 32. Ст. 3301.

2. Закон РФ от 27.11.1992 № 4015 - 1 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» // Российская газета. 12.01.1993. №6.

Литература:

- Абрамов В.Ю. Проблемы правового регулирования страховой деятельности в Российской Федерации: автореф. дис. ... канд. юрид. наук. М., 2011. 51 с.

- Архипов А.П. Андеррайтинг в страховании / А.П. Архипов. Москва.: Юнити-Дана, 2016 г. 240 с.

- Братчикова Н.В. Порядок уплаты страховых взносов в 1999 году / Н.В. Братчикова. Москва: Огни, 2017 г. 132 c.

- Брагинский М.И. Договор страхования. М., 2000. 224 с.

- Базарнова О.А., Докукина И.А. Основополагающие ориентиры формирования инновационной стратегии в Орловской области // в сборнике: Современные тенденции развития менеджмента и государственного управления. Материалы межрегиональной научно - практической конференции (27 января 2016 г.) / Под редакцией д.э.н. А.В. Полянина. - Орёл: Изд - во ОФ РАНХиГС. 2016. С. 132 - 133.

- Бакиров А. Ф. Формирование и развитие рынка страховых услуг / А. Ф. Бакиров. - М.: Финансы и статистика, 2016. - 304 с.

- Годин, А.М. Страхование: практикум / А.М. Годин. - Москва: Дашков и К, 2017. - 207 с.

- Гражданское право: учебник: в 2 т. / О.Г. Алексеева, Е.Р. Аминов, М.В. Бандо и др.; под ред. Б.М. Гонгало. М.: Статут, 2016. Т. 2. С. 223.

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. М.: Проспект, 2011. 324 с.

- Докукина И.А. Основные аспекты управления поведением в организации на основе корпоративной культуры // в сборнике: ЭВОЛЮЦИЯ СОВРЕМЕННОЙ НАУКИ сборник статей Международной научно - практической конференции: в 3 - х частях. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 75 - 77.

- Докукина И.А., Макарова Ю.Л. Управления процессами оказания услуг на основе сервисного менеджмента // Среднерусский вестник общественных наук. 2017. Т. 12. № 1. С. 288 - 295.

- Ермасов, С.В. Страхование: учебник для бакалавров / С.В. Ермасов, Н.Б. Ермасова; Саратов, гос. ун-т им. Н.Г. Чернышевского. - Москва: Юрайт, 2014. - 791 с.

- Карабаш Р.Р. О понятии страхования и его функциях / Р.Р. Карабаш // Крымский Академический вестник. - 2017. - № 2. - С. 82 - 84.

- Клоченко Л.Н. Теория и практика страхования: Учебное пособие. М: Издательство БЕК, 2014. 320 с.

- Косаренко Н.Н. Правовое обеспечение публичных интересов в сфере страхования: монография. М.: Волтерс Клувер, 2010. 422 с.

- Кочкарова Э.В. Научная статья на тему «Проблемы совершенствования законодательства об исполнении решений арбитражных судов» // Отечественная юриспруденция / №5 (19), 2017. С. 91-93.

- Серебровский В.И. Избранные труды по наследственному и страховому праву. М.: Статут, 2012. 584 с.

- Худяков А.И. Теория страхования. М.: Статут, 2010. 448 с.

- Смирнова М.Б. Страховое право: Учебное пособие. М.: Юстицинформ, 2012. 354 с.

- Сплетухов Ю.А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. Москва: ИНФРА-М, 2016 г. 320 с.

- Тимофев В.В. К вопросу о сущности страхования // Гражданское право. 2014. № 2. С. 12 - 14.

- Хузиахметова Р.Ф. Страховой бизнес и страхование: сущность, отличие понятий и развитие в России / Р.Ф. Хузиахметова // NovaInfo.Ru. - 2016. - № 45. - С. 131 - 144.

- Цвырко А.А., Сухорукова Н.В. Совершенствование механизма автокредитования граждан // В сборнике: Фогельсон Ю.Б. Введение в страховое право. М.: Издательство БЕК, 2012. 389 с.

- Фундаментальные и прикладные исследования в области экономики и финансов. Материалы и доклады. Под общей редакцией О.А. Строевой. 2016. С. 270 - 272.

- Янова С.Ю. Страховой рынок и организация страховой системы РФ / С.Ю. Янова // Финансы. - 2016. - №12. - C.37 - 43.

Интернет-ресурсы:

- Коваль А.П. Как сделать страховой надзор более эффективным? // Страхование сегодня. 2016 г. URL: http://www.insur-info.ru/comments/1090/ (дата обращения 26.03.2019)

- Роль и значение страхования / Финансовое право. Информационный портал - Библиотекарь.Ру.

- Сыроватский Е.Ю. Научно - понятийный аппарат и актуальные проблемы социального страхования / Е.Ю. Сыроватский // Экономика и менеджмент инновационных технологий. - 2012. - № 10. - Режим доступа: http: // ekonomika.snauka.ru / 2012 / 10 / 1333 (дата обращения: 26.03.2019).

- Понятие и виды ценных бумаг (Понятие ценной бумаги)

- Диалектическое единство данных и методов в Информационном процессе (Понятие информации и диалектического подхода)

- Налоги с физических лиц и их экономическое значение (Система налогообложения физических лиц в РФ)

- Проблемы формирования и развития валютной системы Российской Федерации (Валютная система РФ и ее элементы)

- Виды договоров

- Задачи нотариата (Понятие нотариата)

- Проблемы профессиональных стрессов. Профессиональное выгорание *Сущность и содержание синдрома профессионального выгорания у учителей общеобразовательных школ)

- Особенности профессиональной мотивации служащих организации (Теоретические подходы к проблеме мотивации персонала: преимущества и недостатки)

- Управление процессом реализации изменений и нововведений(Теоретические аспекты управления сопротивлением изменениям в организации)

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПРИБЫЛЬНОСТИ ПРЕДПРИЯТИЯ)

- Выбор стиля руководства в организации (Понятие стиль руководства и его виды)

- Влияние кадровой стратегии на работу службы персонала(Процесс разработки кадровой стратегии)