Становление и развитие теории государственных и муниципальных финансов (Анализ современного состояния финансов РФ)

Содержание:

Введение

В современных условиях возникает необходимость теоретического изучения становления и развития теории государственных и муниципальных финансов России, а также обоснования механизмов их формирования и использования для экономики страны. В результате теоретическая основа этих процессов должна быть применена на практике планирования и использования государственных и местных бюджетов. В связи с этим, тема курсовой работы является своевременной и актуальной.

Цель работы – изучить особенности становления и развития теории государственных и муниципальных финансов РФ.

Для достижения цели поставлены и решены следующие задачи:

изучены особенности современной финансовой системы РФ;

проанализированы государственные и муниципальные финансы страны;

проведена оценка показателей формирования и использования государственных и муниципальных финансов РФ;

Обоснованы механизмы управления государственными и муниципальными финансами в современных условиях.

Объект исследования – государственные и муниципальные финансы.

Предмет исследования – особенности формирования и использования государственных и муниципальных финансов РФ в современных условиях.

В работе использованы результаты научных исследований отечественных и зарубежных ученых, законодательная база Российской Федерации, регулирующая процесс управления финансами в современных условиях. Для достижения целей и решения задач использованы методические материалы, экономическая, научная, справочная и периодическая литература, финансовые издания, статистические и финансовые отчеты.

В процессе исследования использовались такие общенаучные и специальные методы: теоретического обобщения, синтеза; структурно-логического анализа; группировки и классификации.

Полученные теоретические и прикладные результаты работы могут с высокой степенью эффективности использоваться в процессе разработки стратегии управления государственными и муниципальными финансами.

Работа состоит из введения, двух глав, заключения, списка использованных источников.

1. Теоретические аспекты формирования и использования государственных и муниципальных финансов РФ

1.1 Особенности современной финансовой системы РФ

Государственная финансовая система и ее структура представляет собой комплекс организаций, которые обеспечивают денежный оборот в пределах определенной страны. Этот комплекс включает в себя несколько компонентов. Финансовая система содержит [1, c. 62]:

- государственную подсистему, обеспечивающую приток в бюджет, а также расходование денежных средств;

- банковскую подсистему, содержащую учреждения, обеспечивающие инвестиции, кредиты, расчеты, операции с деньгами;

- подсистему обращения ценных бумаг в стране, служащую для привлечения денег на вторичных рынках ценных бумаг.

Управляя обществом, государство включает ряд сфер: религиозную, социальную, политическую, экономическую и прочие. В основе экономической структуры лежат определенные отношения. В них принимают участие четыре субъекта [6, c. 33]: гражданин, хозяйствующий субъект, регион и государство. У каждого участника есть свои права, а также обязанности. Формируя между собой взаимоотношения, субъекты образуют товарно-денежную сферу. В результате этих отношений возникает финансовая система государства.

В Российской Федерации этот комплекс состоит из четырех элементов. Каждый компонент выполняет определенные задачи. Финансовая система РФ включает в себя финансы граждан и хозяйствующих субъектов, общегосударственные и территориальные денежные средства [12, c. 205].

Общегосударственные средства выполняют задачу по концентрации ресурсов в распоряжении аппарата управления страной и направлению их на удовлетворение соответствующих нужд. Эти ресурсы формируются за счет налогов, госпошлин, сборов, сумм, полученных при выкупе госпредприятий и прочего. В составе общегосударственных финансов находится государственное страхование, кредитование, федеральный бюджет, а также внебюджетные федеральные фонды.

Территориальные средства выполняют те же функции, что и общегосударственные, но в соответствии с административно-территориальным формированием, находящемся на самоуправлении. В состав этого комплекса включены соответствующие бюджеты и внебюджетные фонды. Формируются эти ресурсы за счет штрафов, сборов, налогов, лотерей, местных займов и прочего [6, c. 33].

Финансовая система государства включает средства хозяйствующих субъектов. Они составляют основное звено всего комплекса и выполняют функции по формированию и применению своих денежных средств.

Международная финансовая система считается исторически сложившейся формой, согласно которой происходит организация между странами денежных отношений. Закреплена эта форма определенной договоренностью. В международной финансовой системе содержится несколько конструктивных элементов [12, c. 205]. Первым компонентом является денежный товар мира. Он является носителем валютно-денежных отношений между странами. Первым таким носителем являлось золото. Второй компонент – валютный курс. Являясь меновой стоимостью денег государства, он (курс) выражается в денежных единицах иных стран. Валютный курс может быть как фиксированным, так и плавающим. Основу первого составляет монетный паритет (весовое наличие золота в денежных единицах страны). Плавающие (гибкие) курсы валют определяются сопоставлением паритетов валютной покупательной силы (оценкой национальными деньгами стоимости одноименной "товарной корзины") [1, c. 62]. Третьим элементом международной финансовой системы являются национальные рынки валют. Четвертый компонент – валютно-денежные организации. К ним, в частности, относят Международный Валютный Фонд. Он способствует межнациональной кооперации. Кроме того, он призван обеспечивать механизм сотрудничества и консолидации при решении межгосударственных проблем в финансовой сфере. К валютно-денежным организациям можно отнести также и некоторые межнациональные институты, кредитная деятельность которых одновременно носит и валютный характер – банки развития (региональные), Банк по международным расчетам в Базеле и прочие [6, c. 34].

От состояния финансовой системы полностью зависит уровень жизни страны. В макроэкономике она занимает одно из самых главных мест. По этой причине следует подробно изучать финансовую концепцию России и осознавать всю важность этой системы. Нужно глубоко вникать в принцип действия ее функционирования и механизмов.

В настоящее время финансовая система Российской Федерации - это объект неугасающих споров и дискуссий [12, c. 205]. Существует множество современных проблем, с которыми она должна справляться. Например, недостаточный уровень удовлетворения потребностей каждого конкретного человека, большая социальная напряженность, непропорциональность развития экономических элементов, отрицательное воздействие на процесс воспроизводства, заметное отставание в приспособлении к изменениям финансовых и внешних товарных рынков и медленный темп развития.

Финансовая система Российской Федерации – это экономические отношения, которые сгруппированы между собой по определенному признаку. Подобная взаимосвязь затрагивает практически все аспекты современной человеческой жизни. Эти отношения могут возникать между физическими лицами, несколькими юридическими сторонами, а также различными государствами [22]. Таким образом, одну из сфер экономических взаимодействий представляют следующие элементы: семейный бюджет, финансы личных и домашних хозяйств. Проще говоря – капиталы населения.

Понятие финансовой системы РФ рассматривается в качестве совокупности экономических отношений. В ее структуре выделяют отдельные сферы и звенья. На любом уровне хозяйствования финансы представляют собой элементы общественного производства, без которых существование и функционирование системы попросту неосуществимо. Также без них не представляется возможным [1, c. 64]:

1) скорейшее введение новых достижений науки и техники;

2) поддержание расширенного кругооборота фондов производства (как общественных, так и индивидуальных);

3) регулирование территориальной и отраслевой экономических структур;

4) удовлетворение остальных потребностей населения.

Определенные виды нужд есть у государства и хозяйствующих субъектов. Этим объясняется появление различных типов отношений, которые включает в себя финансовая система России. Сейчас некоторые специалисты в данной области не признают взаимодействие двух физических лиц экономической взаимосвязью [12, c. 206]. Тем не менее, существуют разнообразные издания, в которых освещается организация финансовой системы. Литература посвящена семейному и личному расходно-доходным планам, активам домашнего хозяйства.

Финансовая система России состоит из нескольких взаимосвязанных органов и институтов. Главной целью экономики является удовлетворение великого множества общественных потребностей. Взаимодействием финансов охвачена вся система страны и сфера социальной деятельности. Общностью этих явлений объясняется существование специальных институтов внутри финансовой структуры [22]. Исходя из всего вышеперечисленного, можно выделить несколько понятий экономики Российской Федерации.

Финансовая система страны представляет собой [6, c. 34]:

1. Совокупность различных институтов, каждый из которых участвует в образовании и последующем использовании соответствующих ему денежных фондов.

2. Общность специальных учреждений и органов, которые осуществляют финансовую деятельность в пределах своей компетенции. Экономика образуется из взаимосвязи различных институтов, которые отвечают за регулирование создания, перераспределения и использования денежных фондов. Особенности развития страны в период перехода к рыночным условиям сильно отражаются на финансовой системе.

Таким образом, в экономическую структуру России входят следующие денежные фонды и правовые институты, соответствующие им [22]:

1. Бюджетная система страны. Она включает в себя бюджеты органов местного самоуправления, субъектов Федерации и непосредственно Федеральный.

2. Фондовый рынок.

3. Государственный кредит.

4. Внебюджетные фонды страны.

5. Финансы хозяйствующих субъектов.

6. Фонды страхования. Общегосударственные финансы.

Основой общегосударственных финансов являются различные бюджеты соответствующих уровней. В эту группу также включаются такие понятия, как государственное кредитование и социальные внебюджетные фонды страны. В регулировке разнообразных экономических операций и распределительных отношений макроуровня главная роль принадлежит именно этому типу финансов. Их формирование и распределение централизованы. Данный элемент системы находится в распоряжении у местных органов самоуправления и самого государства [1, c. 70]. На микроуровне за урегулирование экономических операций отвечают финансовые элементы предприятий, страхования и кредитно-банковской системы. Тем не менее, нельзя считать, что эти звенья экономики связаны только на уровне хозяйствующих субъектов в их широком понимании. Это обусловлено существованием плотной взаимосвязи между всеми составляющими частями финансовой системы. Государство воздействует на формирование централизованных и децентрализованных ресурсов посредством экономики. Для осуществления подобной деятельности используются различные нормативные акты и соответствующие законы. Также его инструментами выступают механизмы ценообразования, система кредитования, налоги и многое другое.

Общегосударственные финансы России неразрывно связаны с остальными элементами экономики. Однако здесь присутствует некая двойственность. ВВП является главным источником пополнения доходов бюджетов на всех уровнях [6, c. 35]. Он формируется в сфере материального производства. Затем посредством налогообложения создаются бюджет РФ и социальные фонды. В то же время процесс расширенного воспроизводства осуществляется предприятиями не только за собственный счет. Ими используется государственный кредит или прямые ассигнации из бюджета.

Собственные финансы предприятия неразрывно связаны с системой кредитования. В случае недостатка денежных средств можно воспользоваться услугами банков. Чаще всего заемный капитал задействован в пополнении оборотного. Также для решения своих экономических проблем предприятия могут прибегать к средствам иных хозяйственных субъектов. Например, к таким как различные организации, банки, страховые компании и прочие. Подобную деятельность можно проводить разными способами. Например, для того, чтобы увеличить собственный капитал, прибегают к помощи акционирования [12, c. 206]. В свою очередь, выпуск векселей и облигаций проводится для осуществления займов.

В конечном итоге взаимосвязь разнообразных элементов финансовой системы объясняется их единой сущностью. Государство играет важнейшую роль в развитии общества, как в экономическом, так и в социальном плане [22]. По этой причине в его распоряжении сосредоточена большая часть денежных ресурсов. Оно осуществляет их использование через бюджет РФ, государственный кредит и различные фонды. Активы разных банковских структур и страхования образуются посредством привлечения свободных капиталов. Собственными средствами коммерческих организаций являются их накопления.

Управление экономикой и финансами государства осуществляется при помощи важнейшего инструмента – многоуровневой структуры [1, c. 65]. На всех ступенях данной конфигурации решается в масштабах страны ключевая задача: формирование и расходование общего фонда денежных средств. Вся структура включает в себя местный, региональный и Федеральный бюджеты.

В условиях современной глобализации хозяйственной деятельности активы каждой страны становятся основой ее экономической безопасности. От их размера и свойств зависит [6, c. 35]:

- проведение социальных программ;

- содержание и функционирование системы обороны;

- обеспечение органов управления всех уровней;

- развитие наукоемких и стратегически важных отраслей производства;

- поддержка экономики и ее субъектов в рамках государства, а также многое другое.

Финансовая система страны состоит из множества элементов. Одни из них финансируются в рамках принятого плана расходов и доходов, другие - нет. Например, для реализации программ, носящих социальную или медицинскую направленность, создаются внебюджетные фонды. Государство, как участник внутренней рыночной системы, может выступать в качестве заемщика денежных средств у других субъектов рынка. Кредиторами в таком случае будут являться юридические и физические лица, имеющие в своем распоряжении свободные денежные активы. Необходимости в займах наступают при образовании дефицита в бюджете [12, c. 206]. Кредитование используется и для кратковременного вливания денежных средств в определенные секторы экономики с целью поддержания финансовой стабильности страны. В случае, когда государство прибегает к займу у сторонних организаций или физических лиц, возникает госдолг. По своим характеристикам он делится на два типа: внутренний и внешний (в зависимости от места регистрации кредитора).

По своей форме долговые обязательства, взятые на себя государством, могут быть представлены в виде [1, c. 65]:

- кредитов;

- государственных займов, проведенных с использованием выпуска на рынок ценных бумаг;

- иных задолженностей.

Развитие финансовой системы Российской Федерации в последние годы заметно приостановилось. В некоторых секторах государственной экономики наблюдается рост показателей, однако большинство отраслей переживают период застоя и незначительного прироста. Банковская система смогла после кризиса 1998 года практически полностью восстановить свою функциональность [22]. Активно развивается сфера кредитования, тем самым оказывая существенное влияние на экономическую ситуацию в стране. При этом доля займов, выданных частному сектору, постоянно увеличивается, что свидетельствует об улучшении благосостояния населения в целом. В последнее десятилетие выросли фондовые индексы, повысились международные рейтинги финансовой устойчивости России.

Тем не менее, доля привлеченного иностранного капитала в финансовую систему страны, по сравнению с экономикой развитых государств (Германия, США, Франция), остается на сравнительно низком уровне [6, c. 36]. Однако стабильный рост индексов и рейтингов создает благоприятную обстановку для иностранных и отечественных инвесторов.

В последние годы наблюдается положительная динамика роста финансовых ресурсов и падения процентных ставок по кредитам. Предпосылками для возникновения этих явлений следует считать увеличение объемов внешней торговли, рост продаж сырья в валютах иностранных государств, а также общую внешнеэкономическую политику государства. Доступность денежных средств в результате понижения кредитных ставок благоприятно сказалась на работе крупнейших предприятий страны, которые увеличением финансовой активности стимулировали рост экономики.

Современная финансовая система РФ после череды преобразований стала выполнять свою основную задачу – обеспечение роста экономики страны. Управление финансовой системой в России долгое время не подвергалось существенным изменениям. В 2006 году в законодательстве происходят кардинальные реформы [22]. Они коснулись, в первую очередь, формирования и расходования средств бюджета Российской Федерации. Появились новые структурные единицы. В частности были сформированы бюджеты отдельных муниципальных образований и городских поселений. В дальнейшем законодательная база этих проектов подверглась существенной переработке.

Один из основных рисков, которым подвержена финансовая система Российской Федерации, – это просроченная задолженность по кредитным банковским обязательствам. Величина этого совокупного долга постоянно растет, что оказывает негативное воздействие на различные секторы экономики. В свою очередь, банки для продления кредитных обязательств нуждаются в постоянном притоке денежных средств. По расчетам экономистов, доля таких долгов может вырасти до 10 % от общей структуры кредитного портфеля, что отрицательно скажется на всей экономической структуре [1, c. 66]. Правительство РФ ищет пути решения данной проблемы. Предлагается увеличить капитализацию крупнейших банков за счет государственных облигаций. Также рассматриваются варианты повышения страховой части вклада и отзыва лицензий на ведение финансовой деятельности у ряда "ненадежных" финансовых учреждений [12, c. 206].

Ряд крупнейших отечественных экономистов считают, что причина слабости, которую имеет финансовая система Российской Федерации, - это неумение быстро подстраиваться под динамично изменяющую конъюнктуру рынка, а также слишком большая сырьевая зависимость и отсутствие конкуренции в некоторых сегментах. Правительство, вводя новые экономические реформы, пытается выровнять непростое положение денежной сферы. Происходят регулярные вливания капитала из Резервного фонда, который, в свою очередь, сформировался в момент профицита бюджета (до 2008 года) [6, c. 36]. При этом большинство экспертов сходятся во мнении, что его средства не безграничны и их хватит всего на несколько лет. Современная Россия переживает сложный процесс формирования своей экономической структуры. Многие отрицательные факторы, сопровождающие это действие, например, долги по кредитным обязательствам, в сложившейся ситуации сложно поддаются анализу и контролю. В таких условиях достаточно сложно наладить работу одной из основных функций стабильного рынка – перераспределение финансовых (ресурсных) потоков внутри него [1, c. 74].

Экономика, в основе которой находится система банковского финансирования, имеет широкие возможности оперативно реагировать на любые изменения. Центральный банк является конечным участником этой кредитной структуры. В связи с этим развитие финансовой системы в РФ предполагается начать с выделения банковского сектора, в котором будет происходить основное перераспределение ресурсных потоков [22]. Для этого необходимо иметь устойчивую структуру, исключив из нее всех слабых участников. При этом необходимо параллельно развивать финансовые рынки Российской Федерации, которые, за исключением валютного, находятся на начальной стадии зарождения. Только в этих условиях возможно создать здоровую экономическую базу. Именно на нее в дальнейшем будет возложена основная задача перераспределения финансовых ресурсов в рамках страны.

1.2 Государственные и муниципальные финансы страны

Все звенья финансовой системы имеют свою специфику. По характеру денежных фондов, которые образуются в любой финансовой системе, можно выделить централизованные и децентрализованные финансы. Первые представляют собой пакет, объединяющий все звенья финансовой системы, формирующие правильное распределение фондов (бюджетных и внебюджетных), средств, принадлежащих муниципалитетам. Другими словами, звеньями, из которых состоят централизованные финансы, можно считать госкредит, муниципальный кредит, бюджетную систему. Децентрализованные финансы - это сумма составляющих, которые принимают участие в формировании и использовании фондов лиц и субъектов, которые ведут отдельное хозяйствование. Это финансы предприятий, корпораций пр. организаций, находящихся на самофинансировании, финансы ИП, некоммерческих структур, домашних хозяйств [6, c. 37].

Попробуем коротко охарактеризовать все звенья финансовой системы, рассмотреть их особенности. Бюджетная система РФ представляет собой средства, включающие в состав бюджеты федерации, субъектов, государственных внебюджетных фондов и местных бюджетов [22]. Ее цель - решение главных вопросов государства в целом. Именно бюджетная система с ее налогами, акцизами и пр. призвана обеспечивать культурные, экономические, политические и социальные задачи, перераспределяя соответствующим образом ВВП. Контролируют это перераспределение специальные органы, среди которых Счетная Палата, Налоговая служба и пр. Другие звенья финансовой системы (речь в данном случае идет о государственном и муниципальном кредите) выражают те отношения между государством, его властными органами и субъектами экономики, которые позволяют РФ выступать в роли гаранта, кредитора или заемщика [15, c .11]. При этом основными задачами госкредита считаются финансирование бюджетного дефицита, поддержка приоритетных секторов, урегулирование вопросов кредитной политики (региональной и международной).

Сегодня все более значимыми становятся такие звенья финансовой системы РФ, как доходы производственных и непроизводственных структур, находящихся на самофинансировании. К ним можно отнести [15, c. 11]:

корпорации, т.е. не имеющие членства организации, призванные решать определенные социальные или управленческие задачи;

унитарные предприятия, которые в РФ разделяются на две категории. Первые основаны на праве хозведения, вторые - на оперативном управлении.

Финансы коммерческих предприятий очень важны для создания ВВП. Они являются:

главной составляющей средств, из которых формируются централизованные фонды;

источником финансовых ресурсов домашних хозяйств;

ведущим фактором потребления и распределения ВВП;

базой для удовлетворения потребностей общества.

Финансы некоммерческого происхождения нужны для структурирования финансовых ресурсов, идущих на реализацию госзадач: образовательных, социальных и пр., не связанных с получением прибыли. Домашние финансы почти не регламентируются государством, а финансы ИП являются средним звеном между финансами коммерческими и домашними [22]. Финансовая система и ее звенья построены на принципах функциональности, гласности, плановости, единства и демократического централизма.

Государственные и муниципальные финансы в финансовой структуре занимают особое положение. Это связано с их специфическим назначением, которое представляет собой обеспечение органов госвласти и территориального управления денежными средствами. Эти средства направляются на содействие в обеспечении исполнения этими органами своих функций [12, c. 206]. Государственные, муниципальные финансы являют собой денежные отношения, которые формируются в рамках распределительного процесса, который обусловлен образованием соответствующих средству государственных и муниципальных органов. Направлены эти средства на удовлетворение гражданских потребностей, экономическое регулирование, финансирование правоохранительной деятельности и национальной безопасности, управление и прочие расходы. Государственные и муниципальные финансы участвуют в регулировании социальных явлений, развитии приоритетных экономических отраслей. С их помощью обеспечивается сглаживание различий в уровне социального, экономического развития тех или иных территорий страны [5, c. 103].

Государственные и муниципальные финансы формируются под воздействием ряда факторов. Так, большое значение имеет форма устройства власти в стране. Унитарные государства в целом (в сравнении с федеративными) характеризуются более высокой степенью концентрации денежных средств в распоряжении центральных госорганов. В этих странах в качестве основы денежных ресурсов административно-территориальных элементов выступают выплаты от доходов регулирующего значения и средства помощи центральных органов. В рамках федеративного государства, построенного в соответствии с принципом разграничения полномочий и предметов регулирования субъектных и центральных представительств власти, преобладающее значение приобретают собственные доходы субъектов. Вместе с этим отмечается сокращение масштабности межбюджетного перераспределения средств [8, c. 1115].

Государственные и муниципальные финансы формируются и в соответствии с административно-территориальной структурой страны. Это выражается в деятельности одних субъектов в составе других или в образовании территориальных образований разного уровня. В соответствии с Конституцией края (области и прочие образования) и автономные округа, включенные в их состав, являются равноправными субъектами страны [22]. В связи с этим, организация финансовых ресурсов происходит в рамках разграничения полномочий как с федеральным центром, так и между территориальными единицами.

На формирование государственных и муниципальных финансов влияние оказывает и особый статус ряда субъектов. В соответствии со своим статусом, территориальные образования выполняют те или иные функции. На решение ряда задач выделяется и дополнительное финансирование, что позволяет отдельным субъектам получить финансовую независимость. В соответствии с принципом равноправия, закрепленном в статье 5 Конституции, различия в составе и объеме полномочий госорганов краев, республик, автономных округов, областей и прочих элементов не предусматривается [10, c. 61]. Согласно федеральному законодательству, для всех субъектов установлены единые нормативы по отчислениям от сборов и налогов в бюджеты и единый способ расчета денежной помощи.

Следует при этом отметить, что для муниципальных формирований законодательно предусмотрена возможность применения специального режима функционирования. Применение относительно территориальной единицы страны особого статуса связано с рядом причин [22]. Среди них отмечают концентрацию в границах субъекта объектов госбезопасности, для которых действует особый режим, специализацию градообразующих организаций на инновационной, научно-технической, научной деятельности в условиях научно-производственного комплекса. Наличие особого статуса предполагает больший объем полномочий для местных властных представительств и дополнительные источники денежных поступлений (финансы государственных и муниципальных предприятий, например).

Государственные и муниципальные финансы – это незаменимое звено в цепи финансовой системы [15, c. 11]. Они обеспечивают материальными средствами все органы власти на государственном уровне и на уровне местного самоуправления, чтобы те могли осуществлять работу, предусмотренную актами законодательства, и в первую очередь Конституцией.

Муниципальные финансы – это сочетание экономических и социальных отношений, которые возникают в связи с формированием денежных средств, их распределением, а также использованием с той целью, чтобы решить задачи муниципалитета [11, c. 115]. Они складываются между населением, проживающим на территории, входящей в муниципальное образование, и органами самоуправления по месту проживания.

Муниципальные финансы состоят из [8, c. 1115]:

денежных средств собственно муниципалитета;

ценных бумаг (государственных и муниципальных), которые принадлежат местному самоуправлению, его исполнительным органам;

внебюджетных местных фондов;

других финансов, которыми владеет муниципалитет.

Принципы, на которых основываются муниципальные финансы, заключаются в [5, c. 103]: гласности; финансовой поддержке государства; самостоятельности. Муниципальные финансы собственник может использовать посредством органов, представляющих местное самоуправление от лица того населения, которое проживает на территории конкретного муниципального образования. Также права собственников относительно данного вида финансов могут осуществляться самим населением при условии соблюдения местного устава.

Муниципальные финансы вместе с собственностью муниципалитета, вместе с имуществом, которое государство передало во владение органам власти местного самоуправления, вместе с другими видами собственности, которые служат для удовлетворения нужд населения, проживающего на территории конкретного муниципального образования, составляют мощный экономический базис для местного самоуправления. Лица, находящиеся при власти и управляющие муниципалитетом, вправе предавать перечисленные объекты собственности юридическим или физическим лицам в пользование (постоянное или временное), отчуждать, а также сдавать в аренду. Условия приватизации собственности муниципалитета, ее порядок могут устанавливаться или самим населением или же самостоятельно органами, представляющими местное самоуправление. Прибыль, полученная от приватизации тех объектов, которыми владеет муниципалитет, в местный бюджет поступают полностью. Финансовые средства отдельного муниципалитета централизуются в местном бюджете. Его формируют, утверждают и ведут контроль за исполнением непосредственно органы, представляющие местное самоуправление. Смета местного бюджета может содержать и расходы некоторых территорий, не являющихся частью муниципального образования.

Доходы местных бюджетов пополняются посредством [5, c. 105]:

различных сборов, а также штрафов;

местных налогов;

налогов федеральных и налогов субъектов государства в соответствии с нормами, установленными Законодательством;

денежных средств, которые государственная власть передает органам, представляющим местное самоуправление, чтобы те реализовали государственные полномочия [8, c. 1116];

средств, поступающих от приватизации имущества муниципалитета или от сдачи его в аренду;

средств от лотерей и займов;

процентов от прибыли предприятий;

всевозможных дотаций, трансфертных платежей, субвенций и других средств, не противоречащих закону. Органы, представляющие местное самоуправление, вправе распоряжаться поступающей прибылью по своему усмотрению [22]. Государственная власть не должна изымать сумму, превышающую доходы над расходами, если таковая остается. Также она должна через федеральные органы обеспечить муниципалитетам минимальный местный бюджет, способный покрыть минимальные затраты муниципалитета, используя постоянные, закрепленные источники дохода. Предельный минимум местных расходов устанавливается законодательством на основе норм наименьшей наполненности бюджета.

Выводы по главе 1

Таким образом, понятие финансовой системы РФ рассматривается в качестве совокупности экономических отношений. В ее структуре выделяют отдельные сферы и звенья. На любом уровне хозяйствования финансы представляют собой элементы общественного производства, без которых существование и функционирование системы попросту неосуществимо.

Государственные и муниципальные финансы – это незаменимое звено в цепи финансовой системы. Они обеспечивают материальными средствами все органы власти на государственном уровне и на уровне местного самоуправления, чтобы те могли осуществлять работу, предусмотренную актами законодательства, и в первую очередь Конституцией. Муниципальные финансы – это сочетание экономических и социальных отношений, которые возникают в связи с формированием денежных средств, их распределением, а также использованием с той целью, чтобы решить задачи муниципалитета. Они складываются между населением, проживающим на территории, входящей в муниципальное образование, и органами самоуправления по месту проживания.

2. Анализ современного состояния финансов РФ

2.1. Оценка показателей формирования и использования государственных и муниципальных финансов РФ

В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным. Динамика основных параметров бюджетной системы Российской Федерации на 2016 год характеризуется постепенным снижением доли доходов федерального бюджета по отношению к ВВП (с 20,9 % в 2012 году до 17,5 % в 2016 году), а также сокращением общего объема расходов федерального бюджета до 20,5 % ВВП [24].

Таблица 2.1 – Основные параметры федерального бюджета в 2012–2016гг. [15, c. 12; 24]

|

Параметры, млрд. руб. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Доходы федерального бюджета |

12855,5 |

13019,9 |

14496,9 |

13251,3 |

13738,5 |

|

Расходы федерального бюджета |

12895,0 |

25290,9 |

14831,6 |

15215,0 |

15417,3 |

|

Дефицит федерального бюджета |

-135,1 |

-323,0 |

-334,7 |

-2166,0 |

-2360,2 |

В соответствии с бюджетом на 2016 год, доходы бюджета составили 13738,5 млрд. руб. против 13251 млрд. руб. в 2015 году [24]. Чтобы выйти на этот объем, был мобилизован ряд дополнительных доходных источников. Крупнейшим из них является повышение налоговой нагрузки в нефтяном секторе экономики.

Для того чтобы детально разобрать федеральный бюджет, проанализируем основные параметры федерального бюджета и его структуру (рисунок 2.1) [24].

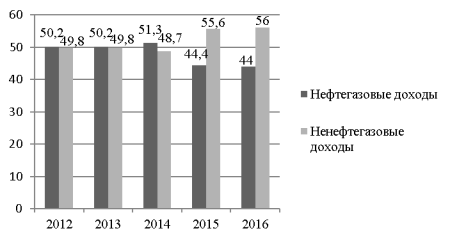

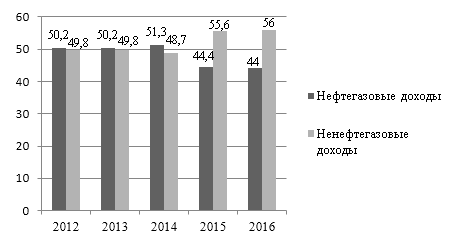

Рисунок 2.1. Соотношение нефтегазовых и ненефтегазовых доходов, в % [24; 17, c. 991]

За анализируемый период можно отметить значительное изменение соотношения нефтегазовых и не нефтегазовых доходов. Так, если в структуре доходов бюджета в 2012 г. преобладающую роль занимали нефтегазовые доходы и составляли 50,2 % доходов бюджета или 6453,2 млрд. руб. в абсолютном выражении, а не нефтегазовые доходы составляли 49,8 % от общего объема доходов бюджета или 6402,4 млрд. руб. [17, c. 991]. В 2016 г. структура доходов бюджета значительно меняется и мы наблюдаем обратную картину: объем нефтегазовых доходов составил 6 044,9 млрд. руб. или 44 % от объема общих доходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов бюджета [24]. Это объясняется сверхнизкими ценами на нефть в связи, с которыми бюджет недосчитывается значительной доли нефтегазовых доходов российского бюджета.

Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов (рисунок 2.2) [15, c. 13]. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2012–2016 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта [24]. Этот факт свидетельствует о том, что государство, решая свои социально-экономические задачи, взяло курс на пополнение своей финансовой базы за счет налоговых поступлений, в особенности по НДПИ, налогу на прибыль организаций.

Рисунок 2.2. Долевая структура налоговых, неналоговых доходов и безвозмездных поступлений за 2012–2016 гг. [15, c. 13; 24]

Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2012–2016 гг. их доля уменьшилась почти на 11,5 % [24]. Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

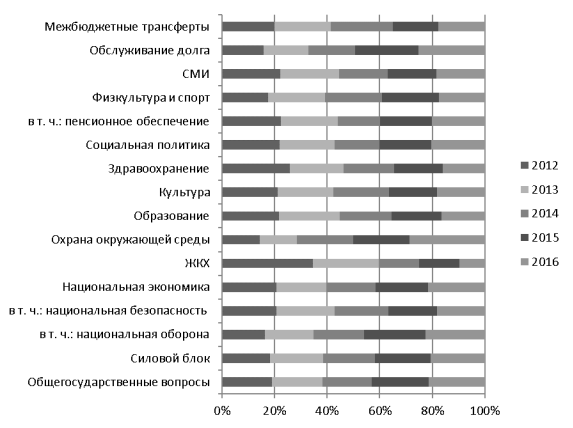

В структуре расходов федерального бюджета, прежде всего, выделим расходы на оборону в 2015 году, которые выросли по сравнению с 2012 годом на 5 процентных пунктов и на 72 % в номинальном выражении [17, c. 992]. В бюджете на 2016 год эти расходы стабилизированы на уровне 2015 года (рисунок 2.3) [24].

Рисунок 2.3. Структура расходов федерального бюджета за 2012–2016 гг.[24; 17, c. 992]

Расходы на образование федерального бюджета сокращаются в 2016 году, по сравнению с 2015 годом в номинальном выражении на 8,5 % [24]. Частично это объясняется тем, что федеральный бюджет «сбрасывает» расходы на дошкольное и профессиональное образование, которые, в соответствии с разделением бюджетных полномочий должны финансироваться с регионального бюджетного уровня [17, c. 992].

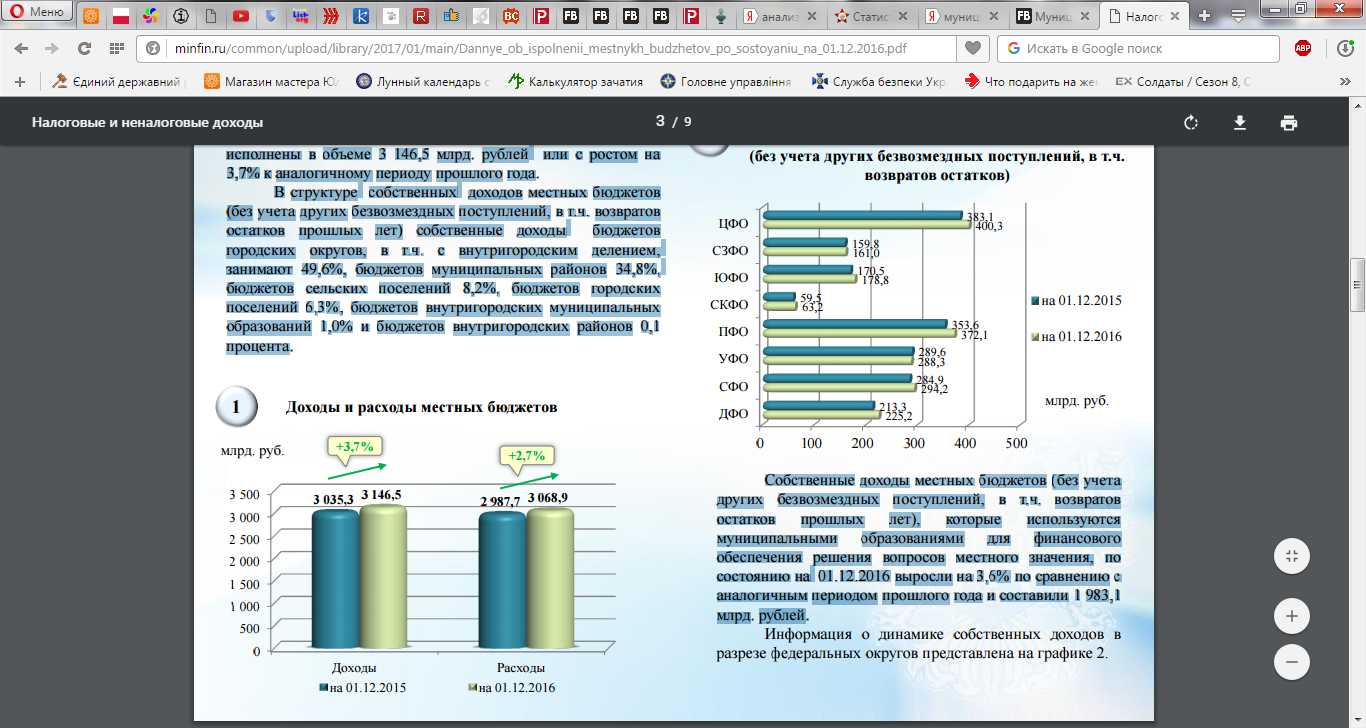

Доходы местных бюджетов по состоянию на 01.12.2016 исполнены в объеме 3 146,5 млрд. рублей или с ростом на 3,7% к аналогичному периоду прошлого года [24]. В структуре собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет) собственные доходы бюджетов городских округов, в т.ч. с внутригородским делением, занимают 49,6%, бюджетов муниципальных районов 34,8%, бюджетов сельских поселений 8,2%, бюджетов городских поселений 6,3%, бюджетов внутригородских муниципальных образований 1,0% и бюджетов внутригородских районов 0,1 процента (рисунок 2.4) 20, c. 24].

Рисунок 2.4. Доходы и расходы местных бюджетов, 2015-2016 гг.[24; 20, c. 24]

Собственные доходы местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет), которые используются муниципальными образованиями для финансового обеспечения решения вопросов местного значения, по состоянию на 01.12.2016 выросли на 3,6% по сравнению с аналогичным периодом прошлого года и составили 1 983,1 млрд. рублей [24].

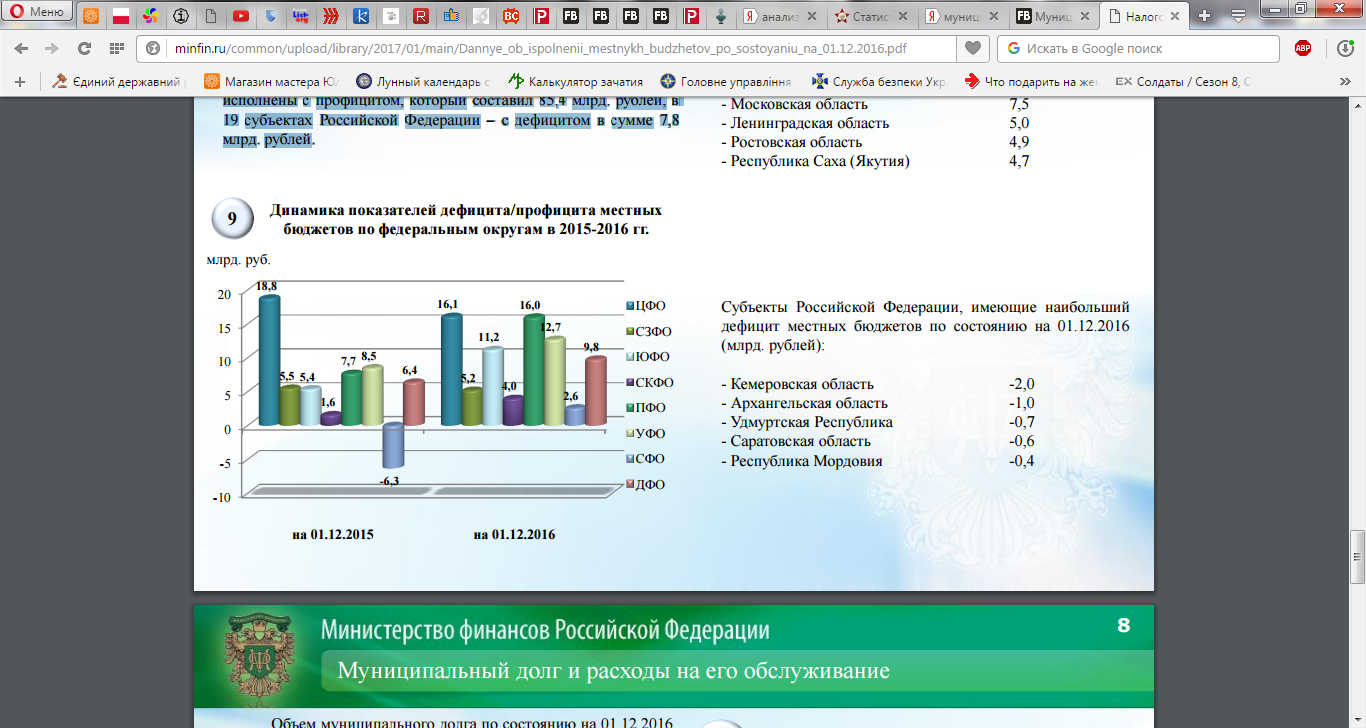

По состоянию на 01.12.2016 общий объем доходов местных бюджетов превысил объем расходов местных бюджетов на 77,6 млрд. рублей (по состоянию на 01.12.2015 доходы местных бюджетов превысили расходы на 47,6 млрд. рублей) [20, c. 25]. При этом в 66 субъектах Российской Федерации местные бюджеты исполнены с профицитом, который составил 85,4 млрд. рублей, в 19 субъектах Российской Федерации – с дефицитом в сумме 7,8 млрд. рублей (рисунок 2.5) [24].

Рисунок 2.5. Динамика показателей дефицита/профицита местных бюджетов по федеральным округам в 2015-2016 гг. [24; 20, c. 25]

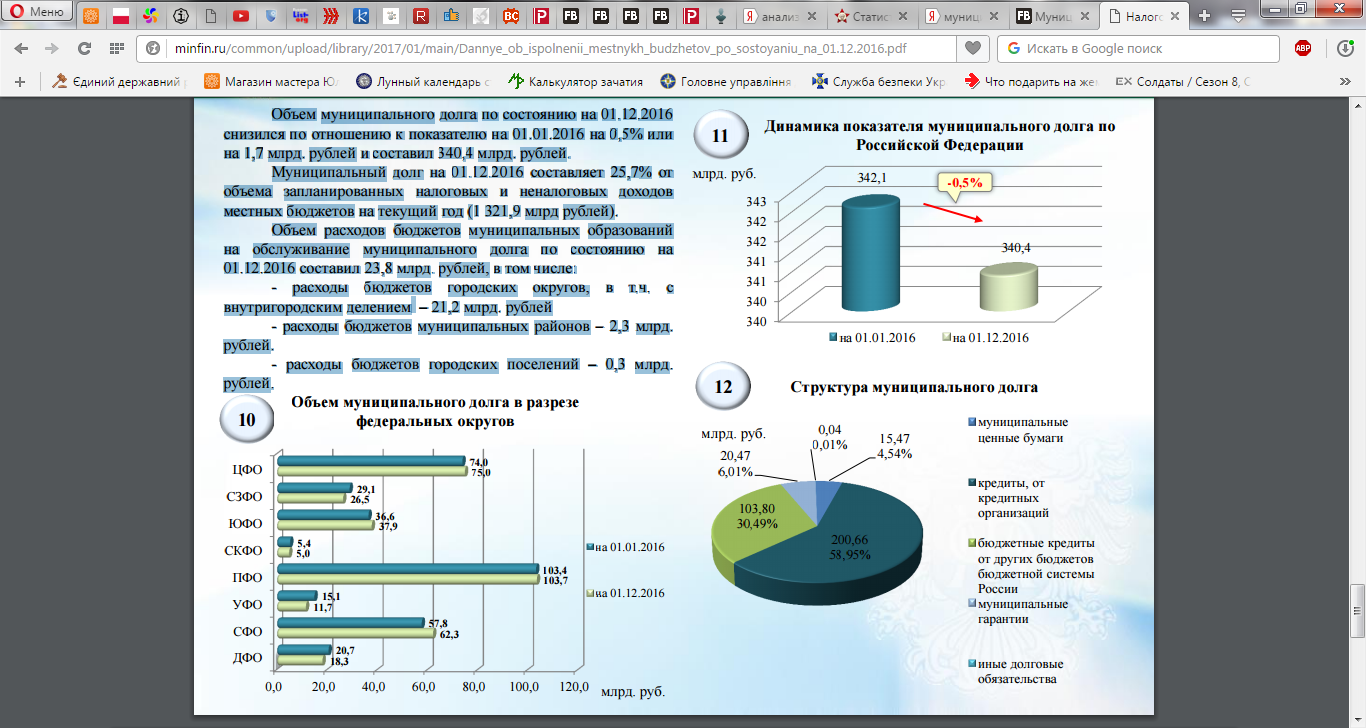

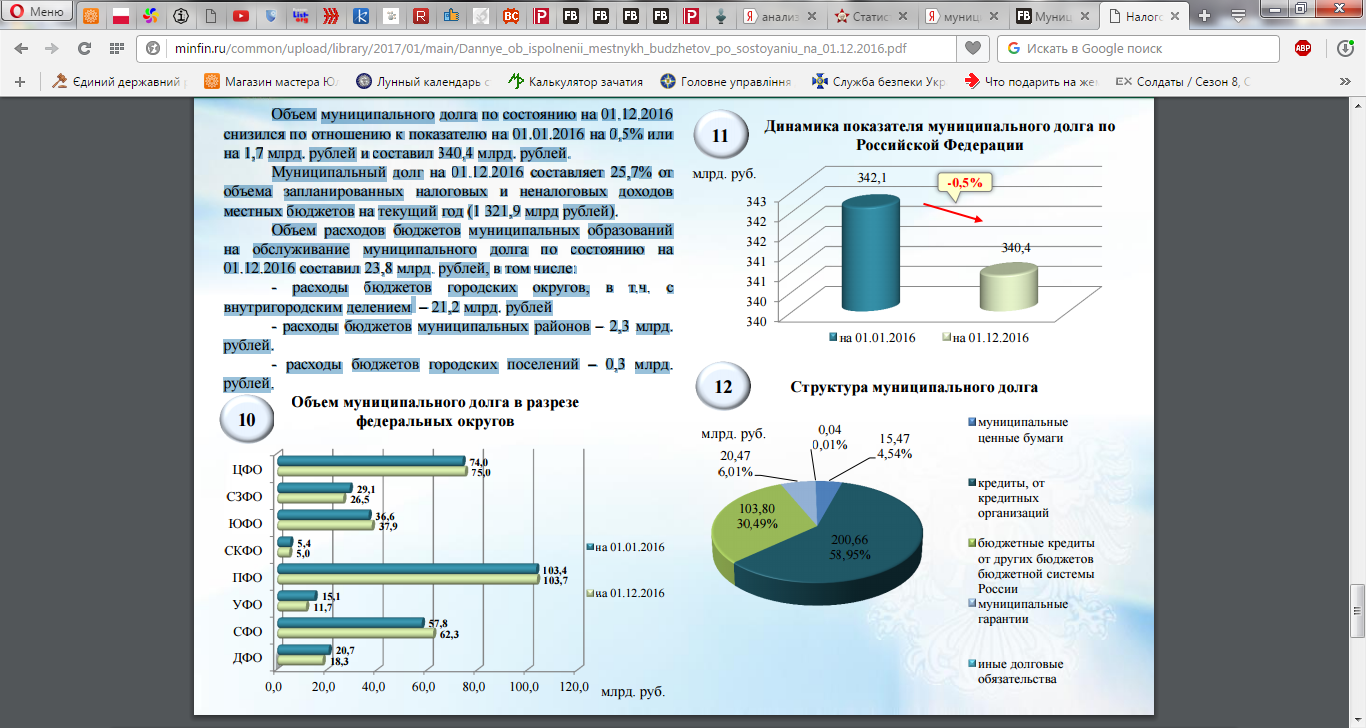

Объем муниципального долга по состоянию на 01.12.2016 снизился по отношению к показателю на 01.01.2016 на 0,5% или на 1,7 млрд. рублей и составил 340,4 млрд. рублей [24]. Муниципальный долг на 01.12.2016 составляет 25,7% от объема запланированных налоговых и неналоговых доходов местных бюджетов на текущий год (1 321,9 млрд. рублей) [20, c. 25]. Объем расходов бюджетов муниципальных образований на обслуживание муниципального долга по состоянию на 01.12.2016 составил 23,8 млрд. рублей, в том числе: - расходы бюджетов городских округов, в т.ч. с внутригородским делением – 21,2 млрд. рублей - расходы бюджетов муниципальных районов – 2,3 млрд. рублей. - расходы бюджетов городских поселений – 0,3 млрд. рублей (рисунок 2.6 и 2.7) [24].

Рисунок 2.6. Объем муниципального долга в разрезе федеральных округов, 2015-2016 гг. [20, c. 26; 24]

Рисунок 2.7. Динамика показателя муниципального долга по Российской Федерации, 2015-2016 гг. [24]

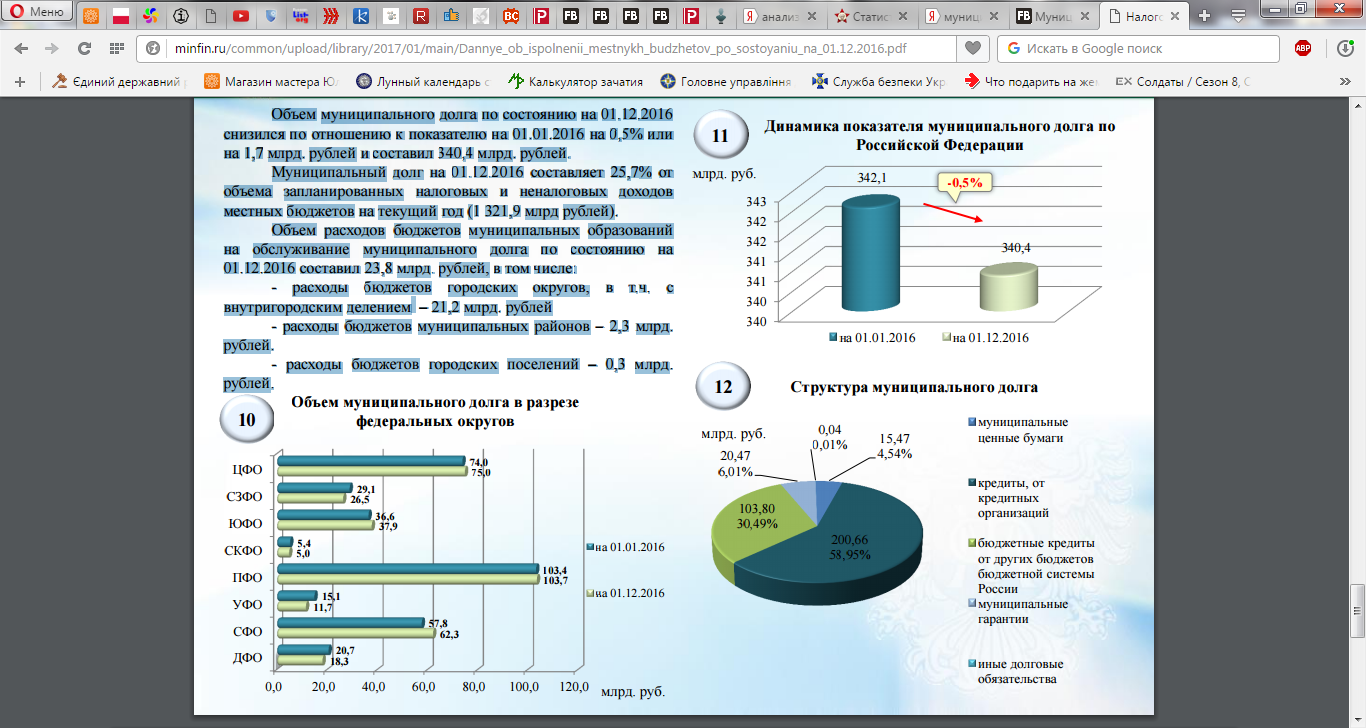

Объем расходов бюджетов муниципальных образований на обслуживание муниципального долга по состоянию на 01.12.2016 составил 23,8 млрд. рублей, в том числе: - расходы бюджетов городских округов, в т.ч. с внутригородским делением – 21,2 млрд. рублей - расходы бюджетов муниципальных районов – 2,3 млрд. рублей. - расходы бюджетов городских поселений – 0,3 млрд. рублей (рисунок 2.8) [24].

Рисунок 2.8. Структура муниципального долга, 2016 г.[24]

Таким образом, оценка формирования и использования государственных и муниципальных финансов говорит об особенностях формирования государственного федерального бюджета РФ и местных бюджетов по федеральным округам.

2.2 Управление государственными и муниципальными финансами в современных условиях

Система финансового управления в современных условиях имеет важное значение для ее развития и функционирования. Система и органы управления финансами, существующие в России, сложились в процессе реформ при переходе от планово-централизованной модели экономики к рыночной. Сущность и методы управления финансами сводится к тому, что рыночная экономика нуждается в отлаженной финансовой системе и регулируемом финансовом рынке, которые напрямую определяют условия развития самой реальной экономии. В связи с этим управление финансами определяет материальные пропорции, распределение материальных и нематериальных ресурсов, воздействует на структурную перестройку и определяют благосостояние населения [12, c. 207]. Ведущую роль в регулировании финансов в условиях рынка играет государство, действующее исключительно рыночными методами. В этой системе большое значение имеет автономия Центробанка РФ при проведении монетарной политики, а также наличие таких структур как страховые компании, коммерческие банки, инвестиционные фонды и прочие виды финансовых организаций.

Сущность и методы управления финансами проявляются в таких общих и единых методах, присущих всем звеньям финансовых отношений, как финансовое прогнозирование, планирование, управление, регулирование и контроль. Современные органы управления финансами представляют собой комплекс инструментов, мер, институтов, способных обеспечивать стабильное функционирование системы финансов. Управление финансами проводится с помощью управленческого аппарата. Высшие органы управления финансами (Президент, Администрация Президента РФ, Правительство, Федеральное Собрание) осуществляют общее финансовое управление [15, c. 15]. Президент и Администрация регламентируют всю деятельность финансовых органов, регулируют финансовое законодательство, подписывают законы о бюджете страны. Федеральное Собрание рассматривает и утверждает проект бюджета РФ и финансовые законы. Правительство РФ представляет собой единый центр управлений финансами, формирует общефедеральный бюджет, разрабатывает основы политики в области финансов [22].

Текущее управление финансами проводит Министерство финансов РФ. Его основной задачей является разработка общегосударственной финансовой, денежной и кредитной политики, также политики бухучета, аудиторской деятельности, добычи, переработки драгметаллов и камней, платежей таможенного характера. В связи с этим основными функциями Министерства финансов являются [12, c. 207]:

разработка проектов бюджета РФ;

прогнозирование и планирование исполнения бюджета;

финконтроль бюджетно-финансовой сферы;

совершенствование методов бюджетного финансирования;

управление госдолгом РФ;

эмиссия государственных ценных бумаг;

координация денежно-кредитной и бюджетной политики.

Важнейшая часть процесса по управлению финансами – это финансовый контроль. В России на федеральном уровне контролирующие органы управления финансами представлены Департаментом государственного финконтроля и аудита, Счетной палатой, Главным управлением Федерального казначейства, его подчиненными органами в отдельных субъектах РФ, Министерством РФ по налогам и сборам, Контрольно-ревизионным управлением Министерства финансов России, Центробанком, Федеральной службой по надзору за деятельностью в области страхования, Государственным таможенным комитетом, Федеральной службой по финрынкам, Федеральной службой по финмониторингу, Федеральной службой бюджетно-финансового надзора [15, c. 16].

На местном уровне представительные органы самостоятельно принимают решения о местном бюджете и его исполнении, а также другим вопросам финансового характера, относящимся к их ведению. Исполнительные органы местной власти отвечают за разработку муниципальной финполитики [14, c. 22].

В соответствии с мировой практикой управление финансами в РФ имеет два вида: управление методами непосредственного влияния на финансовую политику и финансовые отношения и методами косвенного влияния. К числу методов косвенного воздействия следует относить [5, c. 105]:

антимонопольную политику и антимонопольное законодательство;

формирование нормальной конкурентной среды на рынках страны;

применение методов государственного регулирования бизнес-деятельности госмонополистов, особенно в сфере ценообразования; обеспечение гарантированной защиты субъектам хозяйствования в области расчетно-платежных операций [22];

осуществление сбалансированной и предсказуемой таможенной политики;

оказание содействия развитию рынков, особенно финансовому и рынку капиталов.

Прямое управление финансами в РФ осуществляется посредством [15, c. 15]:

лицензирования определенных видов коммерческой и финансовой деятельности;

использования ресурсов государственных монополий;

проведения социальной политики;

распределения льгот и преференций между отдельными категориями налогоплательщиков;

санкционирования нарушений в области финансовых отношений.

В качестве основных инструментов управление финансами государства используются [8, c. 1116]:

1. Планирование – вид деятельности по оценке текущего состояния финансовой системы и определения перспектив ее развития.

2. Контроль, который предполагает ознакомление с результатами финансовой деятельности субъектов хозяйствования, сопоставления данной информации с фактическими данными и определению мер по повышению эффективности финансовой деятельности.

3. Оперативное управление, которое проводится для текущего своевременного воздействия на финансовую деятельность, и принятие неотложных решений по коррекции ее функционирования.

4. Информационное обеспечение, выступающее аналитико-коммуникативным ресурсом, с помощью которого осуществляется синтез планирования, контроля и организации в единый системный процесс.

Для реализации задач, поставленных перед государством правящей верхушкой, необходимо широко использовать всю его финансовую систему. В результате всей государственной машиной осуществляется деятельность по целенаправленному и планомерному получению, распределению и дальнейшему использованию централизованных и децентрализованных разнообразных денежных фондов или, другими словами, финансовая деятельность государства. Исходя из седьмой статьи Конституции Российской Федерации, самой главной, определяющей, дающей смысл целью всей этой бурной деятельности является создание таких условий, которые обеспечат человеку достойную жизнь в родной стране и свободное личностное развитие [12, c. 207].

Финансовая деятельность государства - это выполнение им функций планомерного получения, распределения и дальнейшего использования всех финансовых ресурсов для осуществления социально-экономического направления в развитии страны, обеспечения её безопасности и обороноспособности. Существуют различные методы по осуществлению такой деятельности. Широта их выбора зависит от следующих факторов [15, c. 16]:

1) Субъекта взаимоотношений;

2) Условий использования доступных государству финансовых ресурсов;

3) Условий их аккумуляции.

Методы финансовой деятельности государства можно условно поделить на метод сбора денежных средств и метод распределения собранного и его использования. Среди методов сбора финансовых ресурсов самым важным является сбор налогов. С помощью налогов деньги изымаются в обязательном порядке в известном размере и в строго ограниченные сроки. Другой метод принудительного изъятия средств у населения и юридических лиц - это обязательные взносы в государственные фонды, к примеру, пенсионный фонд или же фонд соц. страхования и тому подобные институты [5, c. 110]. Кроме принудительных методов, финансовая деятельность государства в плане сбора средств заключается ещё и в сборе добровольных взносов, к примеру, продаже ценных государственных бумаг (хотя метод с облигациями государственного займа можно назвать добровольным лишь отчасти, так как государством предлагается множество механизмов распространения такого рода бумаг, так сказать в своеобразном добровольно-принудительном порядке), вкладах в банки, пожертвованиях и тому подобном. А вот для распределения и использования материальных ресурсов в основном применяются такие методы, как финансирование и кредитование.

Финансирование предполагает возвратное, но безвозмездное предоставление денежных ресурсов, а кредитование – и возвратное, и возмездное предоставление. Финансирование применяется исключительно для государственных организаций, а вот кредитование может быть применено как для государственных, так и для негосударственных организаций [22].

Финансовую деятельность государства осуществляют все органы власти, каждый в пределах своей компетенции. Государственная Дума, в соответствии с положениями Конституции Российской Федерации, принимает законы, регламентирующие все сферы хозяйственных отношений [12, c. 208]. Эти законы, по которым и будет в дальнейшем осуществляться финансовая деятельность государства, попадают на обсуждение и утверждение в Совет Федерации. Правительство страны представляет собой исполнительную власть, которая занимается разработкой и представлением в Думе бюджета страны, следит за его исполнением и организует это самое исполнение, дает перед Думой отчет, проводит единую финансовую, денежную и кредитную политику на всей территории государства. Для осуществления конкретно финансовой деятельности в пределах Российской Федерации и с её зарубежными партнерами созданы МинФин России, Федеральное казначейство, ЦентроБанк и тому подобные финансовые институты [8, c. 1116].

Таким образом, финансовая система государства – это товарно-денежные отношения субъектов хозяйствования в финансовой сфере, имеющие свои права и обязанности. Финансовая система России представляет собой систему, состоящую из общегосударственных и территориальных финансов, финансов субъектов хозяйствования и финансов простых граждан. У каждой составляющей данной системы есть конкретные задачи, также они отвечают за функционирование определенных отношений в сфере финансов [22].

Так, например, задачей общегосударственных финансов является аккумулирование финансовых ресурсов в государственном распоряжении и направление в случае необходимости или же, согласно утвержденному бюджету, на финансирование социальных программ и других общегосударственных нужд. Формирование этого источника доходов государства осуществляется за счет налоговых сборов, сумм, полученных от приватизации субъектов государственной собственности и государственных пошлин. В составе общегосударственных финансов состоят: федеральный бюджет, государственное кредитование и страхование, а также федеральные внебюджетные фонды. Необходимо также отметить, что до 50% ВВП перераспределяется через них в развитых странах [24]. Также это, своего рода, механизм стимулирования деловой и экономической активности субъектов. Федеральный бюджет представлен системой сопоставления доходов и расходов на уровне государства, которые должны быть утверждены в законодательном порядке. Структура доходов и расходов определяется направлениями социально-экономической государственной политики.

Финансовая система государства подвержена всем изменениям в его функционировании, будь то, политические неразберихи либо различные социально-экономические ситуации. Финансовая система государства не может нормально функционировать без территориальных финансов, которые призваны выполнять задачи, аналогичные общегосударственным финансам, но с одним только отличием – на территории отдельных административных единиц, находящихся на самоуправлении [15, c. 16]. Состоят они из внебюджетных фондов и территориальных бюджетов. Их формирование осуществляется за счет местных налогов и сборов, местных займов, штрафов, лотерей и прочих источников.

Как указывалось выше, финансовая система государства включает и такую составляющую, как финансы субъектов хозяйствования. Формирование этого источника происходит как за счет прибыли, так и амортизационных отчислений предпринимательского сектора. Финансовая система и финансовая политика государства имеют тесную взаимосвязь между собой. Попробуем разобраться – каким образом происходят их взаимоотношения [24]. Итак, финансовая политика государства – комплекс реализуемых мер, которые направлены на достижение тех целей, что определены государственными органами финансовой сферы. Именно в рамках этой политики конкретизируются основные источники формирования и направления в социальную сферу финансовых ресурсов.

Одним из мероприятий финансовой политики является создание эффективного финансового механизма, с использованием которого осуществляется государственная деятельность в сфере финансов [22]. Здесь можем увидеть, что финансовая система государства служит инструментом или элементом финансового механизма. Ведь основу этой системы составляют финансовые ресурсы, за формирование которых и отвечает финансовая политика. Также к ее основным составляющим относятся методы формирования финансов (структура доходов), система законодательства, отвечающего за эффективность формирования бюджетных доходов и расходов.

В заключении определим приоритеты финансовой политики государства. Во-первых, данная политика должна стремиться к формированию адаптированного к реальным условиям законодательства. Во-вторых, государство с помощью эффективной финансовой политики должно найти «золотую середину» в налогообложении – оптимальное налоговое бремя при эффективном функционировании налоговой системы. В-третьих, для повышения результативности государственной политики необходимо осуществлять планирование и прогнозирование направления использования финансовой системы.

Выводы по главе 2

Таким образом, основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным. Оценка формирования и использования государственных и муниципальных финансов говорит об особенностях формирования государственного федерального бюджета РФ и местных бюджетов по федеральным округам.

Финансовая деятельность государства - это выполнение им функций планомерного получения, распределения и дальнейшего использования всех финансовых ресурсов для осуществления социально-экономического направления в развитии страны, обеспечения её безопасности и обороноспособности.

Приоритеты современной финансовой политики государства: политика должна стремиться к формированию адаптированного к реальным условиям законодательства; государство с помощью эффективной финансовой политики должно найти «золотую середину» в налогообложении; для повышения результативности государственной политики необходимо осуществлять планирование и прогнозирование направления использования финансовой системы.

Заключение

Таким образом, понятие финансовой системы РФ рассматривается в качестве совокупности экономических отношений. В ее структуре выделяют отдельные сферы и звенья. На любом уровне хозяйствования финансы представляют собой элементы общественного производства, без которых существование и функционирование системы попросту неосуществимо.

Государственные и муниципальные финансы – это незаменимое звено в цепи финансовой системы. Они обеспечивают материальными средствами все органы власти на государственном уровне и на уровне местного самоуправления, чтобы те могли осуществлять работу, предусмотренную актами законодательства, и в первую очередь Конституцией. Муниципальные финансы – это сочетание экономических и социальных отношений, которые возникают в связи с формированием денежных средств, их распределением, а также использованием с той целью, чтобы решить задачи муниципалитета. Они складываются между населением, проживающим на территории, входящей в муниципальное образование, и органами самоуправления по месту проживания.

Таким образом, основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным. Оценка формирования и использования государственных и муниципальных финансов говорит об особенностях формирования государственного федерального бюджета РФ и местных бюджетов по федеральным округам. Финансовая деятельность государства - это выполнение им функций планомерного получения, распределения и дальнейшего использования всех финансовых ресурсов для осуществления социально-экономического направления в развитии страны, обеспечения её безопасности и обороноспособности.

Одним из мероприятий финансовой политики является создание эффективного финансового механизма, с использованием которого осуществляется государственная деятельность в сфере финансов. Здесь можем увидеть, что финансовая система государства служит инструментом или элементом финансового механизма. Ведь основу этой системы составляют финансовые ресурсы, за формирование которых и отвечает финансовая политика. Также к ее основным составляющим относятся методы формирования финансов (структура доходов), система законодательства, отвечающего за эффективность формирования бюджетных доходов и расходов.

Список использованных источников

- Аникеева А. А. Содержание финансов в научной и практической деятельности А. Л. Шлецера / А. А. Аникеева, Ю. М. Вороханова // Финансы и кредит. - 2013. - № 36. - С. 62-74.

- Балтина А. М. Бюджетная политика и финансовый менеджмент расходов в общественном секторе: методология взаимосвязи и механизм реализации : автореф. / А. М. Балтина ; Сарат. гос. соц.-экон. ун-т. - Саратов, 2012. - 34 с.

- Болотин В. В. К вопросу о структуре централизованных финансов / В. В. Болотин // Финансовый бизнес. - 2013. - № 2. - С. 63-69.

- Бурцева С. А. Финансовые показатели в стратегии управления / С. А. Бурцева // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2013. - № 3. - С. 13-22.

- Валиева Д. Г. Нефинансовые причины низкой результативности финансовой политики на муниципальном уровне / Д. Г. Валиева // Вопросы государственного и муниципального управления. - 2013. - № 2. - С. 103-114.

- Власов С. А. Исследование устойчивости государственных финансов России в краткосрочном и долгосрочном периодах / С. А. Власов, Е. Дерюгина, Ю. Власова // Вопросы экономики. - 2013. - № 3. - С. 33-49.

- Гаджиев И. А. Государственные и муниципальные финансы (учебник) / И. А. Гаджиев // Международный журнал прикладных и фундаментальных исследований. - 2014. - № 3-2. - С. 238-239.

- Каюров Е. А. Некоторые аспекты повышения эффективности системы формирования доходов местных бюджетов в России / Е. А. Каюров // Актуальные проблемы российского права. - 2013. - № 9. - С. 1115-1122.

- Кондратов Д. И. Роль государства в экспорте капитала из России / Д. И. Кондратов // Финансы и кредит. - 2013. - № 33. - С. 51-63.

- Кривоносова Н. Я. Теория и практика сбалансированности бюджетов субфедерального уровня / Н. Я. Кривоносова // Известия Иркутской государственной экономической академии. - 2013. - № 6. - С. 61-65.

- Левина В. Проблемы правового регулирования муниципальной бюджетной политики / В. Левина // Хозяйство и право. - 2013. - № 1. - С. 115-122.

- Никитина А. Х. Управление государственными финансами посредством инструментария финансового менеджмента / А. Х. Никитина // Экономика и менеджмент систем управления. - 2013. - Т. 9, № 3/1. - С. 205-210.

- Обухова А. С. Формы муниципального финансового контроля / А. С. Обухова // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2013. - № 1. - С. 184-187.

- Пронина Л. Новый подход к управлению местными финансами далек от совершенства / Л. Пронина // Экономика и жизнь. - 2014. - Март (№ 9). - С. 22.

- Савруков А. Н. Оценка эффективности управления государственными финансами в регионах России / А. Н. Савруков // Финансы. - 2013. - № 10. - С. 11-16.

- Сергеев Л. И. Программные механизмы государственного управления региональными финансами / Л. И. Сергеев // Менеджмент и бизнес-администрирование. - 2013. - № 4. - С. 38-47.

- Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. / А.А. Строкова // Молодой ученый. - 2016. - №7. - С. 991-994.

- Чалая Ю. Ю. Муниципальные особенности проведения мониторинга и оценки качества управления муниципальными финансами, направления совершенствования / Ю. Ю. Чалая // Финансовый бизнес. - 2013. - № 1. - С. 45-50.

- Чернышева Т. Ю. Модель системы поддержки принятия решения выбора стратегии управления долгом муниципального образования / Т. Ю. Чернышева // Современные проблемы науки и образования. - 2013. - № 2. - С. 201.

- Чулков А. С. Расходы местных бюджетов: методология проведения аудита эффективности / А. С. Чулков // Финансовая аналитика: Проблемы и решения. - 2013. - № 19. - С. 24-30.

- Шамин А. Е. Контроль исполнения местных бюджетов: виды, задачи, методы, процедуры / А. Е. Шамин, О. А. Фролова, С. Н. Козлов // Достижения науки и техники АПК. - 2013. - № 2. - С. 56-57.

- Бабич А. М. Государственные и муниципальные финансы [Электронный ресурс] / А. М. Бабич, Л. Н. Павлова. - Москва: ЮНИТИ, 2013. - 703 с. - Режим доступа: http://ibooks.ru. – Дата обращения 11.02.2017.

- Гладковская Е. Н. Финансы [Электронный ресурс] / Е. Н. Гладковская. - Санкт-Петербург: Питер, 2012. - 320 с. - Режим доступа : http://ibooks.ru. – Дата обращения 11.02.2017.

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: http://www.minfin.ru/. - Дата обращения: 11.02.2017.

- Политика содействия занятости молодежи в системе государственной молодежной политики

- Влияние процесса коммуникаций на эффективность управления организацией (Аналитическая основа коммуникационного процесса)

- Организационные коммуникации: преграды и методы совершенствования на примере Бобруйского унитарного коммунального дочернего производственного предприятия «Водоканал»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации «Белорусский металлургический завод»

- Нотариус: правовой статус

- Развитие гражданско-правового института защиты права собственности

- Опыт промышленной политики в разных странах ( Особенности современной промышленной политики)

- Организация бухгалтерского учета в бюджетных организациях

- Кредитные учреждения и регулирование их деятельности в РФ

- Бренд как конкурентное преимущество компании

- Основные средства, их классификация, задачи учета и оценка

- Налог на добавленную стоимость: особенности определения налоговой базы банками (Развитие налогообложения коммерческих банков в современных условиях)