Ссудный капитал

Содержание:

ВВЕДЕНИЕ

В условиях децентрализованной экономики все более важную роль играет рынок ссудных капиталов, так как создание и функционирование, а также развитие любого предприятия просто невозможно без денежных займов. В настоящее время, лишь немногие предприниматели обладают капиталами, которые являются достаточными для создания и обеспечения нужд собственного дела.

Государственная форма собственности, которая преобладала до недавнего времени, предполагала, как правило, централизованное бюджетное финансирование всех предприятий. Система, существовавшая ранее, выделяла бюджетные средства в результате государственного планирования развития экономики страны, и при этом не учитывалась необходимость четкого законодательного регулирования финансово-кредитных вопросов.

С развитием рыночных отношений в России, а также появлением предприятий различных форм собственности (частной, наравне с государственной, а также общественной) особое значение стала приобретать проблема правового регулирования в сфере финансово - кредитных отношений между субъектами предпринимательской деятельности. У предприятий различных форм собственности все чаще стала возникать потребность привлечения заемных средств для того, чтобы они могли осуществлять свою деятельность. Наиболее распространенной формой для привлечения средств, как правило, является получение банковской ссуды по кредитным договорам.

Кредит является разновидностью экономической сделки, договором между юридическими и физическими лицами о займах, или ссудах. Его используют все предприятия как крупные, так и малые. Им пользуются также государства, правительства, а также и отдельные граждане. Благодаря кредиту в экономике страны производительно используются средства, которые высвобождаются в процессе деятельности предприятий, а также в процессе выполнения государственных бюджеты и сбережений населения и ресурсов банков.

Кредит, следовательно, представляет форму движения ссудного капитала, то есть денежного капитала, который предоставляется в ссуду.

В условиях перехода Российской Федерации к рынку роль и значение кредитных отношений возросли, поскольку развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов, а, следовательно, переход, как правило, к горизонтальному их движению на финансовых рынках, то есть повышается роль кредита в системе экономических отношений.

Ссудный капитал перераспределяется с учетом рыночной конъюнктуры в сферы, обеспечивающие получение более высокой прибыли или, которые являются приоритетными с точки зрения интересов России.

Ссудный капитал также оказывает активное воздействие и на объем, и структуру денежной массы, а также на платежный оборот и скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, то есть превращения ее в дополнительные производственные фонды. Ссудный капитал также стимулирует развитие производительных сил, при этом происходит ускорение формирования источников капитала для расширения производства. Именно поэтому, ссудный капитал, который является основным источником для удовлетворения спроса на денежные ресурсы, просто необходим для поддержания непрерывности кругооборота фондов предприятий и обслуживания процесса реализации произведенных товаров, что является особенно важным на этапе становления рыночных отношений.

Следовательно, переход Российской федерации к рыночной экономике, а также преодоление кризисов и возобновление ее экономического роста, невозможно обеспечить без дальнейшего развития кредитных отношений.

Целью написания данной работы является - характеристика основных инструментов рынка ссудного капитала.

Для раскрытия поставленной цели в работе рассмотрены следующие вопросы:

сущность и роль ссудного капитала;

движение ссудного капитала.

ГЛАВА 1. СУЩНОСТЬ И РОЛЬ ССУДНОГО КАПИТАЛА

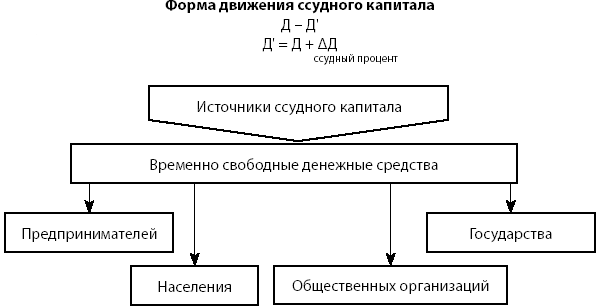

Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Ссудный капитал возник в условиях капиталистического способа производства на основе кругооборота промышленного капитала, и представляет собой особую, отделившуюся от него самостоятельную форму капитала, характеризующуюся кругооборотом, отличным от кругооборота промышленного и торгового капиталов.

Основные источники ссудного капитала:

- денежные капиталы, высвобождаемые в процессе воспроизводства; амортизационный фонд предприятий;

- средства, высвобождаемые в процессе реализации продукции и осуществления материальных затрат;

- денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы; прибыль, идущая на обновление и расширение производства;

- денежные доходы и сбережения всех слоев населения;

- денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных банков.

Рисунок 1. Источники ссудного капитала

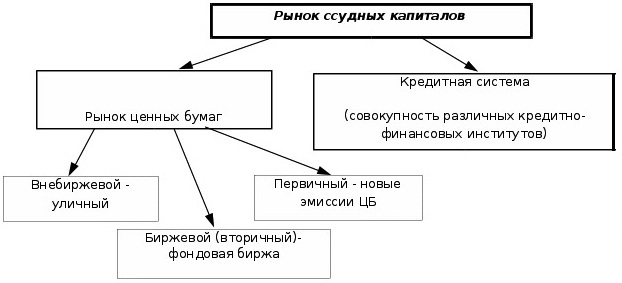

Рынок ссудных капиталов – специфическая сфера товарных отношений, где объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него.

Рисунок 2. Рынок ссудных капиталов

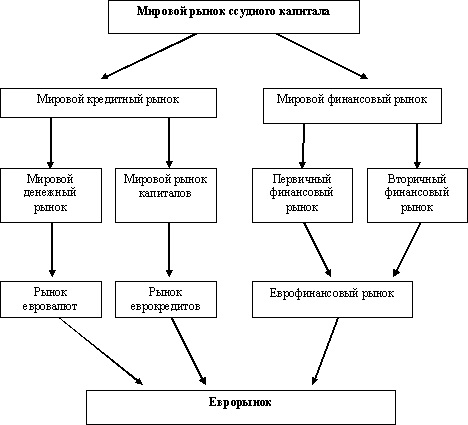

Рисунок 3. Схема структуры мирового рынка ссудного капитала

С функциональной точки зрения – это система рыночных отношений, обеспечивающих аккумуляцию свободных денежных средств, превращение их в ссудный капитал и его перераспределение между участниками процесса воспроизводства.

С институциональной точки зрения рынок ссудных капиталов представляет собой совокупность кредитно-финансовых учреждений, фондовых бирж, через которые осуществляется движение ссудного капитала.

Сущность рынка ссудных капиталов проявляется в его функциях:

1. Обслуживание товарного обращения через кредит.

2. Аккумуляция денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных заимодавцев (обслуживание источников ссудного капитала).

3. Трансформация денежных фондов непосредственно в ссудный капитал для его использование в кредитной форме в сфере общественного производства.

4. Обслуживание предприятий, населения и государства как потребителей ссудного капитала.

5. Ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают:

1. Денежный рынок - на котором предоставляются кредиты на период

от нескольких недель до одного года.

2. Рынок капиталов - где денежные средства выдаются на более дли-

тельные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

По функционально-институциональному признаку современный рынок

ссудных капиталов подразумевает наличие двух основных звеньев:

1. Кредитная системы - совокупность различных кредитно-финансовых институтов.

2. Рынок ценных бумаг, который разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный), где покупаются и продаются ранее выпущенные ценные бумаги, и внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже.

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран.

Инструменты рынка ссудных капиталов:

- инструменты денежного рынка;

- инструменты рынка ценных бумаг.

Инструменты денежного рынка - обязательства, как правило, краткосрочные (менее одного года), которые обычно выпускаются в продажу со скидкой.

Можно выделить следующие основные инструменты денежного рынка:

1. Казначейские векселя - выпускаются государством в качестве обязательства выплатить определенную денежную сумму.

2. Переводные векселя (коммерческие векселя) - выпускаются компаниями в качестве долговых инструментов в уплату за товары и услуги в качестве обязательства выплатить определенную денежную сумму.

3. Депозитные сертификаты - это сертификаты, подтверждающие размещение депозита у эмитента и являющиеся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет.

Инструментами рынка цененных бумаг являются ценные бумаги – это денежные документы удостоверяющие имущественное право или отношения займа эмитента, выпустившего бумагу по отношению к ее владельцу.

В зависимости от формы предоставления капитала и формы выплачиваемых доходов ценные бумаги можно разделить на:

1) Долговые ценные бумаги - обычно имеют фиксированную процентную ставку и являются обязательством выплатить основную сумму долга и начисленные проценты на определенную дату в будущем.

2) Долевые ценные бумаги (акции) - представляют долю держателя в реальной собственности и обеспечивают получение дивиденда неограниченное время.

3) Прочие ценные бумаги – производные от акций и долговых обязательств ценные бумаги.

Основной формой движения ссудного капитала является кредит.

Кредит (лат. сreditum - ссуда, долг) - это экономические отношения между экономическими партнерами по предоставлению денег или товаров в долг на условиях срочности, возвратности, платности.

Выделяют следующие причины появления и развития кредита:

1) Общеэкономические - наличие товарного производства и товарно-денежных отношений.

2) Специфические - временное высвобождение денежных средств у одних экономических субъектов и временная потребность в денежных средствах у других экономических субъектов.

Все формы кредита основываются на единых принципах:

1. Возвратность - необходимость возврата полученных от кредитора средств после завершения их использования заемщиком.

2. Срочность - необходимость возврата кредита в точно определенный срок, зафиксированный в кредитном договоре.

3. Платность - использование ссуженной собственности является платным.

4. Обеспеченность - необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Находит свое выражение в требованиях кредитора представить залог, поручительство или гарантии.

5. Целевой характер использования кредита - необходимость использования полученных средств в определенных в договоре целях.

Сущность кредита и его роль проявляется в функциях:

1) Перераспределительная - перераспределение национального дохода между экономическими субъектами;

Регулирующая - способность кредита обеспечивать непрерывный воспроизводственный процесс, регулирование структуры общественного производства и создание сбалансированной экономики;

3) Стимулирующая – необходимость возврата суммы кредита и процентов требует от заемщика, во-первых, производительного использования кредита и, во-вторых, повышения эффективности производства.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

1. Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Главная цель такого кредита - ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту входит в цену товара.

2. Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

В настоящее время существует несколько форм банковского кредита.

1) Потребительский кредит - предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа.

2) Ипотечный кредит - предоставляется банками и специализированными кредитно-финансовыми институтами для приобретения либо строительства жилья или на покупку земли.

3) Государственный кредит следует разделить на:

а) собственно государственный кредит - кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики;

б) государственный долг - государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга.

4) Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Вид кредита - это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов.

В России виды кредитов можно классифицировать по следующим признакам.

1. По основным группам заемщиков - юридические лица, физические лица, государство, международные организации.

2. По назначению (направлению использования) – потребительский кредит, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный и т.д.

3. В зависимости от сферы функционирования:

- ссуды, участвующие в расширенном воспроизводстве основных фондов;

- кредиты, участвующие в организации оборотных фондов. Последние, в свою очередь, подразделяются на кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения.

4. По срокам пользования - кредиты до востребования и срочные кредиты.

Последние, в свою очередь, подразделяются на: краткосрочные (до 1 года), среднесрочные (от 1 до 3-5 лет) и долгосрочные (свыше 3-5 лет).

5. По размерам - крупные, средние и мелкие.

6. По обеспечению - необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

7. По графику погашения:

- ссуды с единовременным погашением;

- ссуды с погашением периодическими платежами (ежемесячно, ежеквартально и др.), которые, в свою очередь, делятся на ссуды с льготным периодом и ссуды без льготного периода.

8. По форме предоставления средств - кредиты в наличной форме (только физическим лицам) и в безналичной форме (физическим и юридическим лицам).

9. По способу предоставления денежных средств:

- разовым зачислением денежных средств;

- открытием кредитной линии (овердрафт);

- кредитованием банком банковского счета клиента;

- предоставление по контокорренту (кредитование юридических лиц по единому счету, соединяющему в себе ссудный и расчетный счета заемщика).

В кредитных отношениях всегда присутствуют следующие субъекты:

1. Кредитор - субъект, предоставляющий стоимость во временное пользование.

2. Заемщик - субъект, получающий ссуду.

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления.

Движение ссужаемой стоимости таково:

Д → Д1 , т.е. Д1 − Д = ΔД ,

где Д - ссужаемая стоимость;

Д1 - наращенная сумма долга;

ΔД - приращение к ссуде, выступающее в виде платы за кредит.

Ссудный процент как экономическая категория выполняет две функции:

а) перераспределение части прибыли предприятий или доходов личного сектора;

б) регулирование производства путем рационального размещения ссудных капиталов между предприятиями и отраслями.

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе:

1. По формам кредита - коммерческий процент, банковский процент,

потребительский процент, процент по лизинговым сделкам, процент по государственному кредиту.

2. По видам кредитных учреждений - учетный процент Центрального банка РФ, банковский процент, процент по операциям в ломбарде.

3. По видам инвестиций с привлечением банка - процент по кредитам в оборотные средства, процент по инвестициям в основные фонды, процент по

инвестициям в ценные бумаги.

4. По срокам кредитования - процент по краткосрочным ссудам, процент по среднесрочным ссудам, процент по долгосрочным ссудам.

5. По видам операций кредитного учреждения - депозитный процент, процент по ссудам, процент по межбанковским кредитам.

На уровень ссудного процента влияют следующие факторы:

а) общие макроэкономические факторы - соотношение спроса и предложения средств, степень доходности на других сегментах финансового рынка, регулирующая направленность процентной политики Центрального банка РФ, степень инфляционного обесценения денег;

б) частные факторы - определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска.

ГЛАВА 2. ДВИЖЕНИЕ ССУДНОГО КАПИТАЛА

Формула движения ссудного капитала представлена на схеме 3. Ссудный капитал является капиталом-собственностью, и может быть предоставлен в ссуду функционирующим предпринимателям: промышленникам, торговцам или фермерам. Промышленники, получив ссуду, закупают на полученную сумму средства производства и рабочую силу, организовывают процесс производства товаров, реализуют их. Через определенный срок промышленники возвращают ссуду в большей сумме, чем она была взята. Торговый предприниматель, взяв ссуду, покупает у промышленного предпринимателя уже произведенную последним продукцию, затем продает ее конечным потребителям, получает прибыль и через определенное время возвращает ссуду в большей сумме, чем была взята.

Рисунок 4. Форма движения ссудного капитала

Движение ссужаемой стоимости (ссудного капитала) можно представить в виде следующей схемы:

Размещение ссудного капитала Получение ссудного капитала заемщиком Использование ссудного капитала в хозяйственной деятельности заемщика В

Размещение ссудного капитала Получение ссудного капитала заемщиком Использование ссудного капитала в хозяйственной деятельности заемщика В

освобождение ресурсов Возврат стоимости Возврат средств кредитору.

освобождение ресурсов Возврат стоимости Возврат средств кредитору.

ЗАКЛЮЧЕНИЕ

Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

Ссудный капитал представляет собой особую историческую категорию капитала, которая возникает и развивается в условиях капиталистического способа производства.

Рынок ссудных капиталов как экономическая категория - это социально-экономические отношения, определяющиеся законами капиталистического хозяйствования, которые формируют в итоге его сущность, то есть - это связи и отношения, существующие как внутри самого рынка, так и в их взаимодействии с иными экономическими категориями.

Инструменты рынка ссудного капитала это:

денежные средства, которые обращаются на рынке капиталов в форме кредита;

ценные бумаги, которые обращаются на рынке ценных бумаг.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Банковское дело : учебник для бакалавров / Т. М. Костерина. - 2-е изд., перераб. и доп. - М. : Издательство Юрайт, 2013. - 32с.

- Банковское право Российской Федерации : учеб. пособие / отв. ред. Е. Ю. Грачева. - 2-е изд., перераб. и доп. - М. : НОРМА : ИНФРА-М, 2013. - 399 с.

- 1. Вдовина Т.Е. Современное состояние правового регулирования потребительского кредитования в России. Журнал: Символ науки, Выпуск № 1-3 / 2016

- Козлова Д.Д. Потребительский кредит: правовая природа и сущность. Журнал: Юридический вестник молодых ученых, Выпуск № 1 / 2015

- Морозова Н. О финансах легко и непринужденно. Издательство Наталии Морозовой, 2016, - 204 с.

- Бугакова Н.С. Регионы России. Социально-экономические показатели /Н.С. Бугакова, М.И. Гельвановский, Ф.Ф. Глисин, И.П. Горячева и др. - Стат.сб. / Росстат. - М., 2016. - 1326 с.

- Журавлёва Г.П. Экономическая теория. Микроэкономика – 1,2: Учебник /Под общей ред. Г.П. Журавлёвой – 6 изд., испр. и доп. – М.: Издательско –торговая корпорация « Дашков и К», 2014. – 934 с.

- Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций: [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. - 9-е изд. - М. : Дашков и К, 2013. - 543 с.

- Международная валютная система и российский рубль (Эволюция валютной системы)

- Лидерские качества руководителя

- Архитектура и функционирование современного ПК

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами» (на примере ООО «Тат Телеком».)

- Виды и состав угроз информационной безопасности (Проблемы оценки информационной безопасности)

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования

- Проблема лидерства. Стили руководства и их влияние на коллектив. Типы лидерства

- Анализ внешней и внутренней среды организации (ЗАО «Точка опоры Промэлектросвет»)

- Принципы построения и функционирования web-сайта

- Стратегическое планирование интегрированных коммуникаций на примере Джи Си «Золотые конфеты»

- Интернет-маркетинговые решения для кондитерской (Разработка концепции продвижения услуг ресторана фруктовый сад через социальную сеть)

- Частное и публичное право как отрасли права в России