Сравнительная характеристика валютной системы России и зарубежных стран (Понятие денежной системы)

Содержание:

ВВЕДЕНИЕ

Денежная система – устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась в XVI-XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

В зависимости от вида денег (деньги как товар, выполняющий роль всеобщего эквивалента, или деньги как знак стоимости) различают системы двух типов:

- система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), выполняющих все пять функций, а обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

- система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные либо кредитные деньги.

Во всем мире кредитно-финансовая сфера интенсивно развивается, используя новые методики, современные достижения в области информационных технологий, формируя новые направления деятельности. Мировая валютная система и международный рынок ссудных капиталов постоянно эволюционируют. Создаваемые при этом международные финансовые организации, валютные союзы и другие образования оказываются успешными и стабильными в разной степени, а сама валютная система развивается далеко не бескризисно и денежное обращение составляют основу всего государства.

Актуальность темы исследования обусловлена потребностями развития валютной реформы, которая несколькими этапами идет в Российской Федерации, начиная с 1991 г. Второй крупный шаг в изменении валютной политики государство сделало в 2003 г.

Цель работы: изучить сравнительные характеристики валютной системы в России и в зарубежных странах.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие денежной системы;

- рассмотреть денежную систему и виды денег;

- изучить сущность и функцию денег;

- проанализировать правовое регулирование денежного устройства РФ;

- рассмотреть элементы денежной системы и эмиссионное право в РФ;

- выявить особенности инфляционного процесса в России;

- изучить денежную систему и денежное обращение США;

- рассмотреть денежную систему и денежную единицу Японии;

- произвести сравнительный анализ денежной системы РФ и зарубежных стран.

Объектом исследования выступает валютная система.

Предмет исследования – формирование валютной системы в России и зарубежных странах.

1. СУЩНОСТЬ ДЕНЕЖНОЙ СИСТЕМЫ И ЕЕ ПРАВОВОЕ РЕГУЛИРОВАНИЕ

1.1 Понятие денежной системы

Денежная система— это форма организации и регулирования национальным законодательством денежного обращения в стране.[1]

В условиях феодализма денежное обращение было неупорядоченным. В период феодальной раздробленности чеканкой монет занимались не только короли, но и многочисленные светские и духовные феодалы, а также ряд городов. Стремясь к увеличению своих доходов, короли и феодалы систематически прибегали к порче монет, т.е. чеканили неполновесные и низкопробные монеты.

С развитием торговли, образованием национального рынка и возникновением капиталистического производства появилась необходимость в известном упорядочении денежного обращения. Нарождавшаяся буржуазия нуждалась для успешного ведения своих торговых операций в точном определении денежной единицы и в установлении твердого порядка чеканки монет при централизации всего монетного дела в руках высших органов государственной власти с тем, чтобы в масштабе всего национального рынка имели хождение единообразные средства обращения.

Требовалось привести различные элементы денежного обращения в определенную систему, притом такую, которая могла бы удовлетворять потребности возникавшего и развивавшегося капиталистического способа производства.

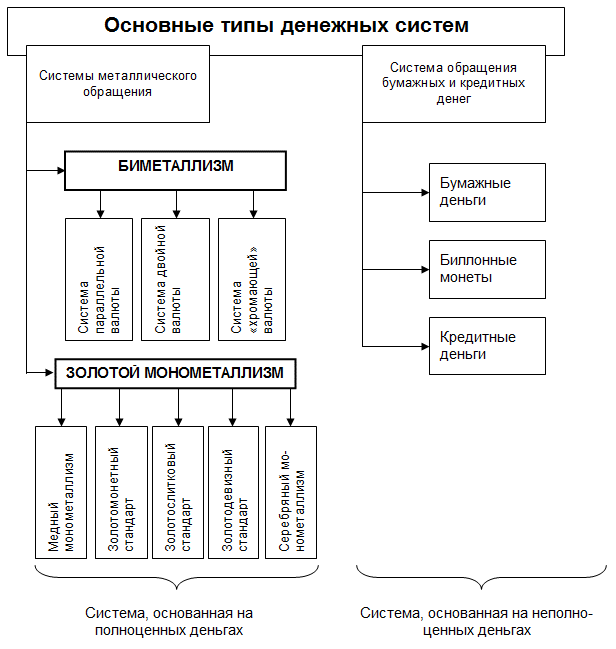

Рассмотрим типы денежной системы на рисунке 1.

Существовали три разновидности биметаллизма.[2]

- Система параллельной валюты. Характеризовалась тем, что ценовое соотношение между золотыми и серебряными монетами формировалось стихийно на рынке;

- Система двойной валюты отличалась тем, что ценовое соотношение между этими металлами устанавливалось государством: например, в Европейских странах в 1803 г. соотношение между весовыми единицами золота и серебра было зафиксировано в пропорции соответственно 1:15,54;

- Система хромающей валюты функционировала тогда, когда монеты из золота и серебра, хотя и служили законными деньгами, но не на равных основаниях. Чеканка золотых монет производилась свободно в отличие от закрытой чеканки серебряных монет, которые по существу становились знаками золота.

Рисунок 1 - Основные типы денежных систем

Монометаллизм — это денежная система, при которой один металл (золото) является всеобщим эквивалентом и одновременно в обращении функционируют другие знаки стоимости (банкноты, казначейские билеты, биллонная монета), которые разменивались на золото (серебро).[3]

Различали три вида золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

Золотомонетный стандарт характеризовался следующими основными особенностями:

- в обращении находились как золотые монеты, выполняющие функции денег, так и знаки стоимости, свободно обмениваемые на золото по нарицательной стоимости;

- производилась свободная чеканка золотых монет с фиксированным содержанием золота;

- разрешался неограниченный ввоз и вывоз золота и иностранной валюты, а также функционирование рынков золота.

Наибольшего распространения в мире золотомонетный стандарт достиг в конце XIX — начале XX вв.[4]

Таким образом, денежная система — это форма организации и регулирования национальным законодательством денежного обращения в стране.

1.2 Денежная система и виды денег

Официальной денежной единицей Российской Федерации, согласно Федеральному закону «О центральном банке Российском Федерации (Банке России)», является рубль. Введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

Виды денег - банкноты (банковские билеты) и монеты Банка России. Они являются единственным законным средством платежа на территории России, их подделка и незаконное изготовление преследуется по закону. Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории РФ.[5] Они являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечиваемся экономия затрат. Поясним это положение. Дорогие, тяжелые, неудобные в хранении и длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости - бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег - кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги.[6] Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

4. Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.[7]

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных - коммерческими банками);[8]

отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер;

управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы:

золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.

Мировая денежная система сформировалась в 1944г. На валютно-финансовой конференции ООН в Бреттон-Вудсе (США). По форме денежная система представляла собой своеобразный межгосударственный золотодевизный стандарт.[9] Основными положениями этой системы являются:

1. золото выполняло функции мировых денег. Оно выступало средством окончательного расчета между странами и всеобщим воплощением общественного богатства;

2. кроме золота в международном платежном обороте использовались национальная денежная единица США - доллар и английский фунт стерлингов;

3. доллар США обменивались на золото в Казначействе США по официально установленному соотношению;

4. национальные денежные единицы свободно обменивались через ЦБ на доллары и между собой по твердо установленным Международным валютным фондом (МВФ) соотношениям. Все обратимые национальные денежные единицы через доллар могли превратиться в золото, что обеспечивало многосторонние расчеты между странами.[10]

В связи с ослаблением позиций США на международном рынке в результате сокращения золотых запасов страны международная денежная система, основанная на широком использовании доллара как эталона ценности всех денежных единиц в 1971-73 гг. Потерпела банкротство. С 1 августа 1971г. Был превращен обмен доллара на золото.

На смену Бреттон-Вудской денежной системы пришла Ямайская денежная система, оформленная соглашением стран-членов МВФ в 1976 г. Новая денежная система характеризуется следующими чертами:

- мировыми деньгами объявлялись специальные права заимствования в МВФ, которые становились международной счетной единицей;

- доллар США сохранял важное место в международных расчетах и в валютных резервах других стран;

- юридически была завершена демонетизация золота. Золото утратило денежные функции. Однако золото осталось резервом государств и используется для приобретения денежных единиц других стран. Мировая экономика.

1.3 Сущность и функции денег

Деньги являются самым активным элементом экономики, важнейшей частью экономической деятельности, связующим звеном между участниками рынка и производством. Деньги обладают свойством «обмениваемости» на товары, включая недвижимость, драгоценности и художественные произведения. Особенно заметно это свойство при прямом обмене товарами, т.е. бартере.[11]

Если рассматривать функции денег внутри страны, то можно назвать следующие:

- деньги являются мерой стоимости;

- деньги являются средством платежа;

- деньги являются средством обращения;

- деньги являются средством накопления.

Существует 3 основных вида денег:

- вексель;

- чек;

- банкнота.

Экономическая сущность и функции денег составляют основу рыночных отношений, а также экономики в целом во всем мире.

Сущность и функции денег видны при установлении цен на товары. В условиях рыночной экономики они (цены) формируются на основе стоимости самих товаров, учитываются показатели спроса, предложения, а также конкуренция. Благодаря этим показателям производители могут снижать цены на товар.[12] Также большую роль деньги играют в процессе денежного оборота, при этом раскрываются функции денег как средства платежа и обращения. Покупатель контролирует цены и качество на рынке, покупая товары, тем самым заставляя производителей все время повышать качество продукции и снижать на нее цены.

В различных рыночных условиях сущность, функции и роль денег постоянно меняются. В рыночной экономике значение денежных средств заметно увеличивается[13]. Сфера их применения расширяется при приватизации недвижимости, включая предприятия и имущество.

Экономика, изучив сущность и функции денег, имеет возможность определять суммарные издержки производства для каждой продукции, совокупный объем издержек, а также получать результаты производства, исходя из цен каждого вида продукции, объема и полученной прибыли.

На хозяйственную деятельность предприятий и функционирование органов государства деньги оказывают огромное влияние.[14] Они усиливают заинтересованность людей развивать и повышать эффективность производства, а знания в области сущности и функций денег позволяют рационально экономить ресурсы.

Таким образом, сущность, формы и функции денег играют огромную роль в экономике каждой страны и в международных отношениях, они позволяют определить выгоды экспорта и импорта товаров и удобного расчета между странами (безналичный расчет кредитными деньгами).

2. АНАЛИЗ ДЕНЕЖНОЙ СИСТЕМЫ НА ТЕРРИТОРИИ РФ

2.1 Правовое регулирование денежного устройства в РФ

Эффективное развитие экономики страны во многом определяется, состоянием денежного обращения, стабильным функционированием денежной системы. Особую роль деньги играют в рыночной экономике, являясь важнейшим ее атрибутом. Как экономическая категория деньги представляют собой средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товара.[15]

Сущность денег проявляется через их функции, к которым относятся:

1) определение меры стоимости;

2) средство накопления (тезаврации);

3) средство обращения;

4) средство платежа;

5) функция мировых денег, проявляющаяся в обслуживании международного товарообмена.

Особенностью денег является то, что они находятся в постоянном движении. Процесс непрерывного движения денег в наличной и безналичной формах называется денежным обращением. Денежное обращение отражает направленные потоки денег между Центральным банком и иными кредитными организациями; между самими кредитными организациями; кредитными организациями и предприятиями, организациями, учреждениями различных организационно-правовых форм; между банками и физическими лицами; предприятиями и физическими лицами; между банками и иными институтами финансовой системы; между финансовыми институтами и физическими лицами.[16]

Главная задача финансово-правового регулирования денежного обращения заключается в поддержании правильного соотношения между доходами населения и организаций в денежной форме и стоимостью товаров и платных услуг, предлагаемых на внутреннем рынке, поскольку именно в этом случае в обращении находится достаточное, необходимое количество денег, в чем и заинтересовано государство. Сумма платежных средств в экономике страны, совокупный объем наличных денег и безналичного оборота образуют денежную массу, которая характеризует покупательные, платежные и накопительные средства, необходимые для развития экономики страны в целом, а также для удовлетворения потребностей физических и юридических лиц. Регулирование денежной массы является задачей Центрального банка. Так, в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» в ст. 42 предусмотрено, что «Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы...».[17] Инструментами регулирования денежной массы являются эмиссия денежных средств, проведение операций на открытом рынке (купля-продажа государственных ценных бумаг), регулирование нормы обязательных резервов банков и определение размера ставки рефинансирования.

Денежное обращение подразделяется на два вида: наличное и безналичное. В процентном соотношении налично-денежный оборот меньше, чем безналичный, и обслуживает в основном получение и расходование денежных доходов населения, а также часть платежей предприятий и организаций.

Наличный денежный оборот является непрерывным процессом движения наличных денег в форме банкнот (банковских билетов), казначейских билетов, металлических монет.[18]

Наличный денежный оборот в стране организуется государством в лице центральных (национальных) банков. В Российской Федерации субъектами, организующими данный вид денежного обращения, являются Банк России, его территориальные учреждения, а также система расчетно-кассовых центров (РКЦ). Наличный оборот начинается с указания Банка России РКЦ о переводе наличных денег из резервных фондов в оборотные кассы, из которых наличные деньги направляются в операционные кассы кредитных организаций (банков). Частично деньги направляются на обслуживание межбанковских расчетов, но в основном они выдаются юридическим и физическим лицам.

В соответствии с законодательством деятельность по организации и управлению наличным денежным обращением осуществляется в централизованном порядке Центральным банком Российской Федерации.

Любое государство, в том числе и Российская Федерация, заинтересованы в сокращении объема наличного денежного обращения и в расширении безналичных форм расчетов.

Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или иной кредитной организации либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют.[19] В соответствии с Федеральным законом о Центральном банке РФ Банк России устанавливает предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами, расчеты на сумму, превышающую установленную, должны производиться только в безналичном порядке.

Современный безналичный оборот в Российской Федерации организован в соответствии со следующими принципами:

1) предприятия всех форм собственности обязаны хранить свои средства на счетах в банках;

2) основная часть безналичных расчетов должна осуществляться через банк;

3) требование платежа должно выставляться или перед отгрузкой товаров (выполнением работ, оказанием услуг), или после этого;

4) оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица;

5) формы безналичных расчетов платежей выбираются организацией по своему усмотрению в соответствии с требованиями законодательства.

Правовой основой денежного обращения выступают нормы Конституции Российской Федерации, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» в редакции от 3 февраля 1996 г. с последующими изменениями и дополнениями, Закон РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 г., иные законы, нормативные акты Президента и Правительства Российской Федерации, а также подзаконные акты Центрального банка Российской Федерации.[20]

В процессе осуществления и регулирования денежного обращения возникают различные общественные отношения, регулируемые нормами нескольких отраслей права, в том числе конституционного, административного, гражданского, уголовного и финансового. Нормами финансового права регулируются отношения, складывающиеся в процессе организации наличного и безналичного денежного обращения, в том числе при проведении денежных реформ, деноминаций, эмиссий, при организации расчетов, в частности установления обязательного порядка хранения средств юридических лиц на счетах в банках, ограничения наличных форм расчетов между организациями, определения порядка ведения кассовых операций. Названные отношения могут складываться между Центральным банком и кредитными организациями; между кредитными организациями; между кредитными организациями и их клиентами; между юридическими и физическими лицами; между кредитными организациями и иными институтами финансовой системы; между институтами финансовой системы и организациями и физическими лицами.

Регулирование денежного обращения в стране осуществляется с помощью таких методов, как денежная реформа, деноминация и эмиссия.

Денежная реформа — полное или частичное преобразование денежной системы с целью стабилизации и укрепления денежного обращения.[21] Мировая практика свидетельствует, что денежная реформа достигает названных целей только в том случае, если она проводится в условиях стабилизации экономической и политической ситуации в стране.

Деноминация в отличие от денежной реформы является технической операцией, выражающейся в замене старых денег новыми с приравниванием одной денежной единицы в новых знаках к большему, количеству рублей в старых знаках. В процессе осуществления деноминации не затрагиваются экономические основы государства, а происходит сокращение денежной массы, находящейся в обращении, а также лишь изменяется масштаб цен. Деноминация может проводиться как отдельно, так и одновременно с денежной реформой.

Целью регулирования денежного обращения в стране является создание стабильно функционирующей денежной системы, которая, в свою очередь, создает необходимые предпосылки для эффективного развития экономики.

2.2 Элементы денежной системы и эмиссионное право в РФ

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат.[22]

Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. – 100 пенсам и т.д.).

Виды наличных денег, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты.

Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет – казначействами – в соответствии с законодательно установленным в государстве эмиссионным правом.

В результате правового регулирования денежного обращения в Российской Федерации создана денежная система, включающая следующие элементы:

1) официальную денежную единицу (рубль, состоящий из ста копеек);

2) эмиссию наличных денег;

3) организацию наличного денежного обращения.

Первым элементом денежной системы является валюта Российской Федерации. В соответствии с Федеральным законом о Центральном банке официальной денежной единицей (валютой) Российской Федерации является рубль, состоящий из ста копеек. В Законе РФ «О валютном регулировании и валютном контроле» данное понятие несколько уточнено, и понятием «валюта Российской Федерации» охватываются[23]:

1) находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банкнот Центрального банка РФ и монеты;

2) средства в рублях на счетах в банках и иных кредитных организациях в Российской Федерации;

3) средства в рублях на счетах в банках и иных кредитных организациях за пределами РФ на основании соглашения, заключенного Правительством РФ и ЦБ РФ с соответствующими органами иностранного государства об использовании на территории данного государства валюты РФ в качестве законного платежного средства.

Введение на территории страны других денежных единиц и выпуск денежных суррогатов запрещаются.

С 1990 г. официальное соотношение между рублем и золотом или другими драгоценными металлами, существовавшее ранее, не устанавливается. Такое положение характерно для большинства стран мира. Официальный курс рубля к денежным единицам других государств устанавливается и публикуется Центральным банком. Валюта Российской Федерации включает в себя банкноты (банковские билеты) и монеты Банка России, являющиеся единственным законным средством платежа на территории страны. Их подделка и незаконное изготовление преследуются по закону.

Банкноты и монеты являются безусловными обязательствами Банка России, обеспечиваются всеми его активами и обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны.

Банкноты и монеты Банка России не могут быть объявлены недействительными (утратившими силу законного средства платежа), если не установлен достаточно продолжительный срок их обмена на банкноты и монету нового образца. Не допускаются какие-либо ограничения по суммам или субъектам обмена.[24]

При обмене банкнот и монет на денежные знаки срок изъятия банкнот и монет из обращения не может быть менее одного года, но и не превышает пяти лет. Банк России вправе обменивать без ограничений ветхие и поврежденные банкноты. Решение о выпуске в обращение новых банкнот и монет и об изъятии старых принимает Совет директоров Центрального банка РФ. Он же утверждает номиналы и образцы новых денег. Описание новых денежных знаков публикуется в средствах массовой информации.

Очень важно, что о выпуске новых денежных знаков Банк России обязан предварительно информировать Правительство страны.

Вторым элементом денежной системы является осуществление эмиссии наличных денег. Эмиссионная система представляет собой установленный законодательством порядок эмиссии и обращения денег. Существует ряд общих черт в проведении эмиссии в различных странах, в том числе выпуск банкнот возлагается на главный банк страны (центральные, национальные банки, в США — Центральная резервная система), а казначейских билетов и монет — на казначейства.[25]

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Такого рода операции не влияют на увеличение денежной массы и этим отличаются от эмиссии денег, под которой понимается выпуск денег в оборот, ведущий к увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки, а эмиссию безналичных денег — коммерческие банки, что регулируется также центральным банком страны.

Контроль за объемом денежной массы осуществляет Банк России. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, банки увеличивают объем денежной массы. Задача Центрального банка РФ заключается в ограничении или расширении возможности банков эмитировать кредитные деньги. Для этого Банк России устанавливает систему обязательных резервов банков, предусматривающую депонирование кредитными организациями в Банке России определенной части привлеченных ими денежных средств. Обязательные резервы — один из инструментов осуществления денежно-кредитной политики Центробанком.[26]

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором, как уже отмечалось, увеличивается общая масса наличных денег. На основе кассовых оборотов банков и составляемой аналитической отчетности Банк России прогнозирует размер предполагаемой эмиссии, а также регионы ее проведения. В осуществлении эмиссии принимает участие не только Банк России, но и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти деньги не относятся к находящимся в обращении, поскольку не совершают движения, не накапливаются, не служат средством платежа и являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от банков. Эти деньги находятся в постоянном движении, в обращении.

Если сумма поступлений наличных денег на счете банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При, потребности банка в наличности происходит обратный процесс. Со счета банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности, перемещая ее из резервного фонда в оборотную кассу РКЦ с разрешения Центрального банка. Для данного РКЦ это будет эмиссионной операцией. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, а где - их изъятие.

В соответствии с Федеральным законом о Центральном банке РФ, в целях организации наличного денежного обращения на территории страны на Банк России возлагаются следующие функции[27]:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения}

- определение порядка ведения кассовых операций для кредитных организаций.

2.3 Особенности инфляционного процесса в России

Российский тип инфляции отличается от всех других известных типов, что объясняется условиями ее развития при переходе от плановой экономики к рыночной, а также высокими темпами роста цен.

Ряд исследователей считают, что характер инфляции в России не может быть объяснен только разрушением денежной массы вследствие гипертрофированного спроса. Они полагают, что инфляция имеет немонетарную или, по крайней мере, не только монетарную природу. В качестве причин, вызывающих инфляцию, приводятся следующие:

структурные диспропорции между отраслями экономики, оставшиеся в наследство от централизованной плановой системы. Микро- и макроэкономические перекосы не только не соответствуют стандартам рыночной экономики, но и не позволяют быстро победить инфляцию. Последняя может быть остановлена только после радикальных структурных преобразований, на которые потребуются десятилетия;

высокий уровень монополизации экономики, что объясняет монопольный характер поведения производителей на рынке и устанавливаемые ими монопольные цены;

глобальная милитаризация экономики, большая армия, гипертрофированный уровень развития ВПК. Эти сектора экономики, по своему определению, являются нерыночными. Их продукция не ориентируется на свободный рынок и производится только по государственным заказам, а финансирование осуществляется из государственного бюджета. Факторы производства не являются достаточно мобильными и не могут быть легко перемещены в рыночно ориентированные секторы экономики. Другими словами, разрыв между спросом на потребительские товары, который предъявляет население, и рыночным предложением этих товаров не может быть легко устранен, что сохраняет базу для роста инфляции;

огромные масштабы страны и колоссальный экономический потенциал. Импорт, который в относительно небольшой стране может создать конкурентную среду для внутренних производителей, не может полностью нейтрализовать монопольные тенденции и все существующие перекосы российской экономики.

При определенном высоком уровне инфляция становится опасной для экономики и социальной стабильности общества. Отрицательное влияние высокой инфляции для национальной экономики России состоит в следующем:

обесцениваются доходы населения, особенно занятого в бюджетной сфере;

происходит перераспределение национального богатства от наиболее бедных к наиболее богатым слоям населения, что подрывает социальную стабильность в обществе и усиливает социальное расслоение;

разрушается денежная система страны, иностранные денежные знаки постепенно вытесняют национальную валюту, расцветает бартер;

- денежные накопления предприятий обесцениваются, невозможны инвестиции, никакие долгосрочные решения не могут быть приняты, подрывается база для экономического роста.

Сегодня можно утверждать, что поскольку инфляция порождена диспропорциями общественного воспроизводства в сложных условиях перехода России к рыночной экономике и распада традиционных связей с бывшими союзными республиками, то доминантой в антиинфляционной стратегии и политике должен быть воспроизводственный аспект. Поэтому первоочередной задачей в борьбе с инфляцией является преодоление экономического спада, эффективная инвестиционная политика, формирование стабильной макроэкономической структуры рынка с целью постепенного выравнивания диспропорций общественного воспроизводства.

3. ДЕНЕЖНАЯ СИСТЕМА В ЗАРУБЕЖНЫХ СТРАНАХ

3.1 Денежная система и денежное обращение США

Одной из особенностей денежной системы США являлось длительное существование биметаллизма, который поддерживали не только влиятельные в США владельцы серебряных рудников, но и широкие круги заемщиков - мелких и средних промышленников и фермеров, заинтересованных в повышении товарных цен в целях снижения реальных размеров своей задолженности.

По закону 1873 года денежной единицей США был признан золотой доллар и свободная чеканка серебра была отменена, но сторонникам биметаллизма вскоре удалось добиться сначала возобновления частичной чеканки серебра, а затем - покупки его казначейством.[28]

Все же, в конечном счете победили сторонники монометаллизма, представлявшие интересы крупной промышленной буржуазии и банков: в 1900 году был издан акт о золотом стандарте, утвердивший в качестве денежной единицы страны золотой доллар с содержанием чистого золота в 1,50463 г. Однако серебряные доллары не были изъяты из обращений.

Характерной чертой денежной системы США было длительное существование децентрализованной системы банкнотной эмиссии. До 1960-х гг. правом выпуска банкнот пользовались многочисленные банки отдельных штатов. По закону 1863 года это право было предоставлено так называемым национальным банкам, подчиненным федеральному законодательству; тем не менее эмиссия оставалась децентрализованной, поскольку ее осуществляло несколько тысяч национальных банков. Другой своеобразной чертой системы банкнотной эмиссии, просуществовавшей в США с 1863 года до 1914 года, являлось обязательное обеспечение выпускавшихся банкнот облигациями государственных займов. По закону 1863 года каждый национальный банк мог выпускать банкноты в пределах купленной им и внесенной в казначейство суммы облигаций государственных займов США. Такой порядок эмиссии создавал благоприятные условия для размещения займов федерального правительства, но имел тот существенный недостаток, что размеры банковского обращения были поставлены в зависимость от величины портфеля государственных ценных бумаг у национальных банков, а не от потребностей товарооборота в деньгах.

В декабре 1913 года был издан закон, по которому была создана новая система эмиссионных банков - Федеральная резервная система (ФРС). Вся территория США была разделена на 12 округов, в каждом из которых был учрежден федеральный резервный банк с капиталом не менее 4 млн. долл. Банкноты федеральных резервных банков - федеральные резервные билеты - подлежали размену на золотые монеты и должны были обеспечиваться не менее чем на 40% золотом, а на остальные 60% - векселями на срок до трех месяцев, принимаемыми резервными банками к переучету от «банков-членов».[29] Все национальные банки были обязаны вступить в члены Федеральной резервной системы; другие банки могли стать ее членами с разрешения руководства ФРС. Во главе ФРС был поставлен Федеральный резервный совет под председательством министра финансов, в его состав входили контролер денежного обращения и 6 членов, назначаемых президентом США.

Федеральный резервный акт внес следующие изменения в денежную систему страны:

он централизировал банкнотную эмиссию;

существенно изменил систему обеспечения банкнот, сделав основным обеспечением их коммерческие векселя вместо государственных ценных бумаг.

Основную функцию по регулированию денежной системы выполняет центральный банк США (ФРС) совместно с министерством финансов. Главным направлением деятельности ФРС в этой области является поддержание стабильности денежной системы, включая все ее основные элементы: денежное обращение, сбалансированное соотношение между наличным и безналичным оборотом, денежная эмиссия, масштаб цен. Это регулирование тесно переплетается с кредитной политикой ФРС и бюджетно-налоговой политикой министерства финансов. С конца 1970-х гг. основной заботой ФРС является поддержание низкой инфляции, стабильности и денежного обращения в стране, укрепление позиции доллара как резервной валюты.

Резкие колебания рыночных процентных ставок вынуждали ФРС не только прибегать к контролю над рынком ссудных капиталов, но ослаблять влияние на различные агрегаты, которые использовались как основные инструмент» денежно-кредитной политики. С середины 1970-х до начала 1980-х гг. ФРС неоднократно признавала невозможность обеспечить плавное увеличение денежной массы при низкой эффективности денежно-кредитных мер в условиях сочетания инфляции, кризиса и хронического дефицита государственного бюджета.[30]

С 1975 года ФРС по требованию Конгресса США ежегодно обязан определять допустимые пределы роста денежных агрегатов и ряда процентных ставок.

С 1981 года начинает проводиться более жесткое регулирование денежного обращения путем ограничения денежной массы и повышения процентных ставок. В последующем это способствовало снижению темпов инфляции и укреплению престижа доллара путем повышения его курса по отношению к валютам других западных стран. Все эти мероприятия США нанесли определенный финансово-экономический ущерб странам Западной Европы и Японии из-за бегства оттуда горячих денег и падения курса их валют.

3.2 Денежная единица и денежная система Японии

Иена была введена в 1871, вскоре после Реставрации Мэйдзи, как замена сложной денежной системе периода Эдо, в рамках которой параллельно существовали золотые, серебряные, медные и бумажные денежные знаки, причем как центрального правительства, так и 244 отдельных княжеских владений. Были также введены дробные единицы: сэн (яп. ‘K) = 1/100 иены, рин (яп. —Р) = 1/1000 иены. Сэн и рин были изъяты из обращения в 1954, однако понятие "сэн" до сих пор используется в финансовом мире. Новая валюта имела золотой стандарт: 1 иена = 1,5 г золота. Впоследствии Япония не раз отменяла и снова вводила золотой стандарт в зависимости от экономической ситуации.[31]

Свое новое название - «иена» - японская валюта получила от формы «эн» (по-японски означает «круглый»), так как прежние монеты имели овальную, прямоугольную, а то и весьма неопределенную форму золотого или серебряного слитка. Иена имеет так же старинное, «уважительное» иероглифическое изображение -- љў.

Статус международной признанной валюты иена получила в мае 1953 года, когда Международный валютный фонд утвердил её паритет в 2,5 миллиграмма золота. В ходе целой серии последовательных ревальваций по отношению к доллару США и другим основным зарубежным валютам «вес» иены значительно вырос.

Эмиссионный институт - Банк Японии был учрежден в 1882г. По закону 1889г. он получил право фидуциарной банкнотной эмиссии. Золотой стандарт в Японии был введен в 1987 году.

Золотое содержание было установлено в 0,75 г чистого золота. Во время Первой мировой войны размен банкнот на золото был прекращен.

Официально золотой стандарт отменен в конце 1933г.

Денежная единица Японии - иена содержит 100 сен, а одна сена десять рин. Однако вследствие инфляции деньги достоинством меньше одной иены были упразднены в 1953 г. - сена и рина были изъяты из обращения.

Банком Японии выпускается большое количество памятных монет из медно-никеливых сплавов, а также из драгоценных металлов. В обращении находятся монеты из медно-никеливых сплавов достоинством в 100, 50, 10, 5 и 1 иену.

Против японской иены играет и такой внешний фактор, как привлекательное с точки зрения относительно быстрого получения доходов состояние американского рынка на фоне стагнирующей японской экономики.

Результат - бегство японских капиталов в США.

Дальнейшей снижение курса иены грозит нарастанием торгового дефицита США с Японией. Такое развитие событий тревожит и азиатские государства, экономика которых тесно связана с японской, а именно: Таиланд, Республику Корея, Гонконг, поскольку национальные валюты этих стран рискуют оказаться под возрастающим давлением.[32]

На данный момент в Японии денежная система построена на обращении неразменных на золото кредитных денег. Это, прежде всего, связано с действием общего закона экономии общественного труда. Эволюция денежной системы приводила к созданию более экономичной денежной системы, где издержки денежного оборота постоянно снижаются, следовательно снижаются и затраты общественного труда.

3.3 Сравнительный анализ денежной системы РФ и зарубежных стран

В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного.[33]

Организацию налично-денежного обращения осуществляет ЦБ РФ, это одна из его основных функций. Она включает:

- прогнозирование и организацию производства, перевозку и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций для кредитных организаций.

ЦБ РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры.

Кассовое обслуживание – одна из важнейших функций банков. Банк является начальным и конечным пунктом движения денег, обеспечивающих товарообмен. Наличные деньги попадают в сферу обращения из банка в форме выплаты заработной платы или других расчетов наличными и возвращаются в банк в виде выручки. Сфера денежного обращения подлежит регулированию и жесткой регламентации со стороны государства, основные аспекты которых закреплены законодательно.

Зачисление денежной выручки на счета в банке и выдача наличных средств на различные цели определяются как кассовые операции, которые по балансовому результату и по назначению делятся на приходные и расходные. Каждому предприятию определяется предельная величина наличных средств в кассе – лимит остатка кассы и норма расходования наличных денег из выручки. Одновременно с нормативами банк утверждает порядок и срок сдачи выручки в банк данного предприятия.

Платежная система – это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством ЦБ РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

Реформирование платежной системы в России началось в 1992 г. путем внедрения новых форм расчетов и совершенствования банковских технологий: внедрялись новые формы передачи информации в учреждения Банка России, осуществлялись экспериментальные проекты по электронным платежам. В результате объем средств в расчетах Банка России сократился.

Рассмотрим в таблице сравнение денежных систем

Таблица 1 - Сравнительная таблица основных показателей, характеризующих денежную систему стран.

|

Показатель |

РФ |

США |

Япония |

|

1. Национальная валюта |

Рубль |

Доллар |

Йена |

|

2.Банковская система |

Двухуровневая банковская система: -Центральный банк РФ -кредитные организации, а также филиалы и представительства иностранных банков |

Двухуровневая банковская система: на первом уровне находится центральный банк США - федеральная резервная система, а на втором уровне - сеть коммерческих банков и других расчетно-кредитных учреждений |

Двухуровневая банковская система: -Банк Японии -коммерческие банки; специализированные кредитные институты, в том числе финансовые компании для малого и среднего бизнеса; правительственные кредитные учреждения; почтовые сберегательные кассы. |

|

3.Функции, задачи, инструменты ЦБ |

Функции ЦБ РФ определены в ст.4 ФЗ «О ЦБ РФ» Задачи: - защита и обеспечение устойчивости рубля; -развитие и укрепление банковской системы РФ; - обеспечение эффективного и бесперебойного функционирования платежной системы. Инструменты: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4)рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени. |

Федеральная резервная система является центральным банком США. обязанности Федерального резервного банка подразделяются по четырем общим направлениям: - осуществление монетарной политики государства путем влияния на денежную ситуацию и кредитование экономики с целью обеспечения максимальной занятости, стабильности цен и умеренных долгосрочных процентных ставок; |

Функции : 1. выпуск банкнот; 2. реализация денежно-кредитной политики; 3. изменение нормы обязательных банковских резервов, 4. операции на финансовых рынках, 5. регулирование учетной ставки процента, 6. осуществление взаиморасчетов коммерческих банков; 7. мониторинг и проверка финансового положения и состояния менеджмента финансовых учреждений; 8. проведение операций с государственными ценными бумагами; 9. осуществление международной деятельности; 10. выполнение экономического анализа и проведение теоретических исследований. Инструменты : 1. изменение нормы обязательных банковских резервов, 2. операции на финансовых рынках, регулирование учетной ставки процента |

|

4.Функции, задачи и операции финансово-кредитных институтов |

Функции коммерческих банков: 1. аккумуляции и мобилизации временно свободных денежных средств, 2. предоставление кредита, 3. посредничества в осуществлении платежей и расчетов. Операции коммерческих банков: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). В России среди сберегательных учреждений доминирует Сбербанк РФ (на февраль 1999 г. имел 1848 филиалов). |

Важное место в кредитной системе занимает обширная группа сберегательных учреждений. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки, ссудосберегательные ассоциации (в США), кредитные кооперативы (союзы, ассоциации). Основными функциями коммерческих банков являются: 1) Мобилизация временно свободных денежных средств и превращение их в капитал; 2) кредитование предприятий, государства и населения; 3) выпуск кредитных денег; 4) осуществление расчетов и платежей в хозяйстве; 5) эмиссионно-учредительская функция; 6) консультирование, представление экономической и финансовой информации. 7) прочее. |

Японские банки выполняют следующие операции — платят различным фирмам за коммунальные услуги, расплачиваются за покупки в магазинах, перечисляют деньги на счет его клиентов за выполненную ими работу и даже самостоятельно связываются с компаниями-работодателями, если на счет клиента своевременно не поступает заработная плата. |

ЗАКЛЮЧЕНИЕ

Актуальность темы обуславливалась потребностями развития валютной реформы, которая несколькими этапами идет в Российской Федерации, начиная с 1991 г. Второй крупный шаг в изменении валютной политики государство сделало в 2003 г.

Цель работы заключалась: в изучении сравнительных характеристик валютной системы в России и в зарубежных странах.

Для достижения поставленной цели решены следующие задачи:

- изучены понятия денежной системы;

- рассмотрена денежная система и виды денег;

- изучена сущность и функция денег;

- проанализировано правовое регулирование денежного устройства РФ;

- рассмотрены элементы денежной системы и эмиссионное право в РФ;

- выявлены особенности инфляционного процесса в России;

- изучена денежная система и денежное обращение США;

- рассмотрена денежная система и денежная единица Японии;

-произведен сравнительный анализ денежной системы РФ и зарубежных стран.

Исходя, из решенных задач сделан следующий вывод.

Под финансовой системой понимают совокупность финансовых учреждений страны, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства (денежная система, система финансовых учреждений). Финансовый сектор экономики в широком понимании включает финансовые институты, контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Финансовые институты в рамках финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам.

В экономически развитых странах традиционно выделяют два основных типа финансовых систем – сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским.

В сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера. Наиболее типичными представителями сегментированных систем являются США и Японии.

Центральные эмиссионные банки являются главным регулятором денежно-кредитной политики во всех странах, и естественно, что основной проблемой организаций, внедряющих системы электронных денег, является урегулирование взаимоотношений с ними.

При отсутствии должного контроля центральный банк будет иметь искаженную информацию об объеме платежных средств в экономике, что в конечном счете снизит эффективность его денежно-кредитной политики. Кроме того, появляется опасность бесконтрольной эмиссии электронных денег, что может привести к инфляции.

В Японии, например, принята национальная программа создания информационного общества. Важная роль в данной программе отводится финансовой системе.

Практика банковского дела за рубежом представляет большой интерес для складывающейся в России новой хозяйственной системы. Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

I. Нормативные и правовые документы

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.08.2018) "О валютном регулировании и валютном контроле"

II. Книги, монографии, учебники

- Авагян Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр: ИНФРА-М, 2013. - 416 с.

- Алиев, А. Т. Деньги. Кредит. Банки [Электронный ресурс] : учеб. пособие / А. Т. Алиев, Е. Г. Ефимова. - М.: ФЛИНТА : НОУ ВПО «МПСУ», 2013. - 296 с.

- Артемов Н. М. Проблемы и перспективы валютного регулирования в РФ. - М.: Профобразование, 2013. - 452 с.

- Белотелова Н. П. Деньги. Кредит. Банки [Электронный ресурс] : Учебник для бакалавров / Н. П. Белотелова. - 4-е изд. - М.: Дашков и К, 2013. - 400 с.

- Валютная система и международные валютно-кредитные отношения: монография/ Ж.С. Белотелова [и др.].— Электрон. текстовые данные.— М.: Научный консультант, 2017.— 94 c.

- Ермоленко О.М. Деньги. Кредит. Банки: учебное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» (профиль «Финансы и кредит»)/ Ермоленко О.М.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 94 c.

- Ковалева А. П. Финансы и кредит. Учебное пособие. – Ростов-н/Д: Ф59 Феникс, 2014 г.

- Кузнецова Е.И. Финансы. Денежное обращение. Кредит: ученое пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента/ Кузнецова Е.И.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2017.— 687 c.

- Международный валютный рынок и валютный дилинг: учебное пособие/ Е.Г. Князева [и др.].— Электрон. текстовые данные.— Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2014.— 120 c.

- Нешитой А.С. Финансы / Нешитой А.С., Воскобойников Я.М., - 11-е изд. - М.:Дашков и К, 2018. - 352 с.

- Романова А.В. Деньги и кредитные отношения: учебное пособие/ Романова А.В., Байгулов Р.М.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2018.— 178 c.

- Рубцова Л.Н. Финансы, денежное обращение и кредит: учебно-методическое пособие/ Рубцова Л.Н., Чернявская Ю.А.— Электрон. текстовые данные.— М.: Русайнс, 2016.— 309 c.

- Строгонова Е.И. Финансы : учебное пособие для обучающихся по направлению подготовки «Экономика»/ Строгонова Е.И.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 86 c.

- Финансы: методические указания по выполнению курсовой работы для обучающихся по направлению подготовки бакалавриата «Экономика» (профиль «Финансы и кредит»)/ — Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 42 c.

- Финансы: Учебное пособие / С.А. Чернецов; Московский городской университет управления Правительства Москвы. - М.: Магистр: ИНФРА-М, 2013. - 576 с.

III. Периодические издания

- Андреева Н.В. Национальная валютная система и валютное регулирование Российской экономики//журнал Вестник Томского государственного университета. Экономика. 2013

- Колесников Ю.А. Понятие электронных денег по законодательству России и зарубежных стран// журнал Пробелы в российском законодательстве. Юридический журнал. 2015

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы//журнал Экономический журнал Высшей школы экономики. 2015

-

Авагян Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр: ИНФРА-М, 2013. - 416 с. ↑

-

Ермоленко О.М. Деньги. Кредит. Банки: учебное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» (профиль «Финансы и кредит»)/ Ермоленко О.М.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 94 c. ↑

-

Ковалева А. П. Финансы и кредит. Учебное пособие. – Ростов-н/Д: Ф59 Феникс, 2014 г. ↑

-

Кузнецова Е.И. Финансы. Денежное обращение. Кредит: ученое пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента/ Кузнецова Е.И.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2017.— 687 c. ↑

-

Романова А.В. Деньги и кредитные отношения: учебное пособие/ Романова А.В., Байгулов Р.М.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2018.— 178 c. ↑

-

Финансы: Учебное пособие / С.А. Чернецов; Московский городской университет управления Правительства Москвы. - М.: Магистр: ИНФРА-М, 2013. - 576 с. ↑

-

Нешитой А.С. Финансы / Нешитой А.С., Воскобойников Я.М., - 11-е изд. - М.:Дашков и К, 2018. - 352 с. ↑

-

Финансы: методические указания по выполнению курсовой работы для обучающихся по направлению подготовки бакалавриата «Экономика» (профиль «Финансы и кредит»)/ — Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 42 c. ↑

-

Алиев, А. Т. Деньги. Кредит. Банки [Электронный ресурс] : учеб. пособие / А. Т. Алиев, Е. Г. Ефимова. - М.: ФЛИНТА : НОУ ВПО «МПСУ», 2013. - 296 с. ↑

-

Международный валютный рынок и валютный дилинг: учебное пособие/ Е.Г. Князева [и др.].— Электрон. текстовые данные.— Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2014.— 120 c. ↑

-

Белотелова Н. П. Деньги. Кредит. Банки [Электронный ресурс] : Учебник для бакалавров / Н. П. Белотелова. - 4-е изд. - М.: Дашков и К, 2013. - 400 с. ↑

-

Финансы: Учебное пособие / С.А. Чернецов; Московский городской университет управления Правительства Москвы. - М.: Магистр: ИНФРА-М, 2013. - 576 с. ↑

-

Рубцова Л.Н. Финансы, денежное обращение и кредит: учебно-методическое пособие/ Рубцова Л.Н., Чернявская Ю.А.— Электрон. текстовые данные.— М.: Русайнс, 2016.— 309 c. ↑

-

Андреева Н.В. Национальная валютная система и валютное регулирование Российской экономики//журнал Вестник Томского государственного университета. Экономика. 2013 ↑

-

Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы//журнал Экономический журнал Высшей школы экономики. 2015 ↑

-

Романова А.В. Деньги и кредитные отношения: учебное пособие/ Романова А.В., Байгулов Р.М.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2018.— 178 c. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Артемов Н. М. Проблемы и перспективы валютного регулирования в РФ. - М.: Профобразование, 2013. - 452 с. ↑

-

Строгонова Е.И. Финансы : учебное пособие для обучающихся по направлению подготовки «Экономика»/ Строгонова Е.И.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 86 c. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Ермоленко О.М. Деньги. Кредит. Банки: учебное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» (профиль «Финансы и кредит»)/ Ермоленко О.М.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 94 c. ↑

-

Нешитой А.С. Финансы / Нешитой А.С., Воскобойников Я.М., - 11-е изд. - М.:Дашков и К, 2018. - 352 с. ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.08.2018) "О валютном регулировании и валютном контроле" ↑

-

Международный валютный рынок и валютный дилинг: учебное пособие/ Е.Г. Князева [и др.].— Электрон. текстовые данные.— Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2014.— 120 c. ↑

-

Финансы: Учебное пособие / С.А. Чернецов; Московский городской университет управления Правительства Москвы. - М.: Магистр: ИНФРА-М, 2013. - 576 с. ↑

-

Колесников Ю.А. Понятие электронных денег по законодательству России и зарубежных стран// журнал Пробелы в российском законодательстве. Юридический журнал. 2015 ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Валютная система и международные валютно-кредитные отношения: монография/ Ж.С. Белотелова [и др.].— Электрон. текстовые данные.— М.: Научный консультант, 2017.— 94 c. ↑

-

Международный валютный рынок и валютный дилинг: учебное пособие/ Е.Г. Князева [и др.].— Электрон. текстовые данные.— Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2014.— 120 c. ↑

-

Строгонова Е.И. Финансы : учебное пособие для обучающихся по направлению подготовки «Экономика»/ Строгонова Е.И.— Электрон. текстовые данные.— Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018.— 86 c. ↑

-

Валютная система и международные валютно-кредитные отношения: монография/ Ж.С. Белотелова [и др.].— Электрон. текстовые данные.— М.: Научный консультант, 2017.— 94 c. ↑

-

Международный валютный рынок и валютный дилинг: учебное пособие/ Е.Г. Князева [и др.].— Электрон. текстовые данные.— Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2014.— 120 c. ↑

-

Рубцова Л.Н. Финансы, денежное обращение и кредит: учебно-методическое пособие/ Рубцова Л.Н., Чернявская Ю.А.— Электрон. текстовые данные.— М.: Русайнс, 2016.— 309 c. ↑

- Полевые исследования»

- Проектирование организации ООО «Новый дом»

- Методы продвижения web- сайта в интернете (Влияние интернета на рекламу и продвижение)

- Проектирование организации

- Процессы принятия решений в организации ПАО «ГАЗПРОМ»

- Процессы принятия решений в организации (Теоеретические особенности изучения управленческих решений)

- Понятие и виды источников права (Понятие источников права).

- Состав правонарушения (Понятие и признаки правонарушения).

- ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПЕРСОНАЛЕ

- Кредитная политика коммерческого банка»

- Взаимосвязь жизнестойкости и особенностей совладания с профессиональными трудностями

- Страхование и его роль в развитии экономики (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ)