Сравнительная характеристика валютной системы России и зарубежных стран (Денежная система)

Содержание:

Введение

В наше время денежная система показывает собой сложную систему платежей. Наличные, безналичные и электронные деньги внезапно ворвались в нашу жизнь. Все платежи строго контролируется государством, и вся денежная масса подчиняется определённой системе. Хотя в этой системе порой и происходят «сбои», но в целом она функционирует стабильно. Мы знакомы с денежной системой России лучше, чем с системами других стран и кажется, что все они одинаковы. Но, рассматривая поближе каждую из них, то можно заметить небольшие отличия, которые, тем не менее, не сильно влияют на развитие экономики в целом. Национальная валютная система России образована с учетом структурных принципов мировой валютной системы, так как страна интегрируется в международные финансовые механизмы, и вступила в 1992 г. в МВФ. Признание устава Фонда налагает на неё определенные обязательства, касающиеся устройства её валютной системы.

Для того, чтобы понять особенности денежных систем, необходимо каждую разложить на четыре элемента: денежная единица, денежные знаки, эмиссия и государственный аппарат. Денежная система - это исторически сложившаяся и законодательно закреплённая система денежного обращения в стране. В каждой стране есть Центральный Банк, на котором всё и завязано. Экономика любого государства не может нормально существовать без развитого финансового рынка. Составной частью финансового рынка является валютный рынок. Валютный рынок - сфера экономических отношений, проявляющихся при осуществлении операции по купле-продаже иностранной валютой и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. На валютном рынке сталкиваются спрос, в лице покупателя и предложение, в лице продавца. На рынке любой экономический субъект (государство, хозяйствующий субъект, гражданин) всегда выступает только в качестве продавца или покупателя. Каждый из них имеет свои финансовые интересы, которые могут совпадать или не совпадать. При совпадении интересов происходит акт купли-продажи валютных ценностей. Следовательно валютный рынок есть своеобразный инструмент согласования интересов продавца и покупателя валютных ценностей. Любое действие продавца или покупателя на рынке связано с коммерческим риском. Коммерческий риск есть опасность возможных потерь от осуществления той или иной финансово-коммерческой деятельности.

Целью данной работы является сбор и анализ данных, накопленных новейшей историей российской экономики в процессе становления и функционирования валютного рынка России. Также в работе рассмотрены денежные системы четырех хорошо развитых экономически стран, это Великобритания, США, Канада и Япония. Нельзя обойти без внимания денежную, а точнее валютную систему Евро. И для примера приведена денежная система России, чтобы понимать, чем же мы отличаемся.

1. Денежная система

1.1 Понятие денежной системы

Денежная система — это форма государственной организации денежного обращения.

В денежной системе, т. е. организации денежного хозяйства, можно выделить следующие главные элементы: денежную единицу, масштаб цен, виды денег, формы эмиссии денег. В зависимости от исторически конкретного наполнения элементов денежной системы и определяют ее конкретные формы: систему штучных денег, монометаллизма и биметаллизма, неразменных бумажных и кредитных денег. Денежная система складывается исторически в каждой стране. Денежные системы основаны на обращении неполноценных и неразменных кредитных и бумажных денег. В этом случае золото вытеснено из обращения и уже не может рассматриваться в качестве денег. К этому типу относятся все современные денежные системы всех стран мира. Они имеют общие черты.

В результате определяются элементы денежной системы:

- национальная денежная единица, принятая в качестве масштаба цен;

- виды денежных знаков (денежные билеты и монеты), порядок их выпуска в обращение (эмиссия);

- методы организации обращения;

- порядок, ограничения и регулирования денежного обращения.

В обращении во всех странах заменители действительных денег (денежные знаки) лишены собственной стоимости, тем не менее, сохраняют устойчивость и выполняют функции средства обращения, средства платежа, меры стоимости, средства накопления.

1.2 Элементы денежной системы

Современные денежные системы включают следующие элементы (с некоторыми особенностями).

Денежная единица

Денежная единица — это принятое в данной стране название денег (рубль, марка, доллар, йена, юань и т.д.) или же применяемое в международной валютной системе название денег (евро, СДР и т. п.). Все денежные единицы делятся на более мелкие части: один рубль равен ста копейкам, доллар или евро равны ста центам.

Масштаб цен

Масштаб цен — означает меру выражения стоимости при реализации или оценке каких-либо благ в денежных единицах данной страны.

Первоначально весовое содержание монет соответствовало масштабу цен, однако постепенно он начал обособляться от весового содержания монет (это было связано с порчей монет, их износом, переходом к чеканке монет из более дешевых металлов). С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. В результате Ямайского соглашения официальная цена золота и золотое содержание денежных единиц были отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены.

Виды денег и порядок их выпуска в обращение

Виды денег, являющиеся законными платежными средствами — это прежде всего кредитные деньги (банкноты), разменная монета, а также бумажные деньги (казначейские билеты). В экономически развитых странах государственные бумажные деньги (казначейские билеты) не выпускаются либо выпускаются в ограниченном количестве, тогда как в малоразвитых странах они имеют достаточно широкое обращение.

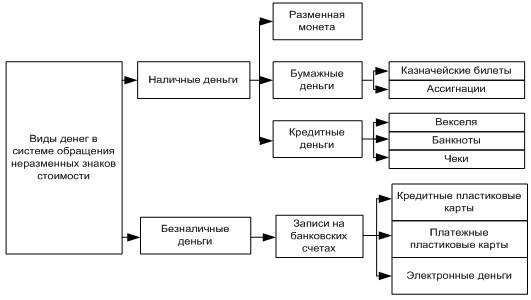

Виды денег — это номиналы банкнот и монет, которые находятся в обращении. В РФ — денежные билеты, выпускаемые Центральным Банком. Решение о выпуске в обращение новых видов билетов, банкнот и монет принимает совет директоров Центрального Банка Российской Федерации. Он же утверждает номиналы и образцы новых денежных знаков. Описание денежных знаков публикуется. Все денежные знаки выпускаются как законное платежное средство. Виды денежных средств, существующие в наше время, есть результат исторического развития денежных систем в конкретных национальных условиях страны или группы стран. В общем плане в наше время существуют наличные денежные средства (бумажные, кредитные и разменная монета) и безналичные денежные средства (записи на банковских счетах) (рис. 1.1). Характер и виды денег в национальных и денежных системах определяются степенью развития торгово-экономических и кредитных отношений в стране или в группе стран. Безналичные и наличные денежные средства беспрепятственно переходят друг в друга. Наличные денежные средства переходят в безналичные (на банковские счета), а безналичные − в наличные (с банковских счетов). В современной денежной системе безналичные денежные средства достигают 80-95% всего объема денежного хозяйства.

Рис. 1.1 Виды денежных средств, в современной системе денежного обращения

Эмиссионная система

Эмиссионная система — законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции (выпуск и изъятие денежных средств из обращения) осуществляют: центральный банк (банковские билеты — банкноты), казначейство (государственный исполнительный орган), выпускающий мелко купюрные бумажно-денежные знаки.

В Российской Федерации действуют правила организации, регулирующие обращение денежных средств:

1. Организацией наличного обращения монопольно занимается Центральный Банк Российской Федерации. Для этого Центральный Банк проводит следующие мероприятия:

- прогнозирование, организацию производства и хранения банкнот и монет, а по территории государства создаются резервные фонды;

- устанавливает правила хранения перевозки и инкассации наличных денежных средств для банков, признаки платежеспособности, порядок замены поврежденных и их уничтожение, т. е. исключение денежных средств из денежного обращения; определенный порядок ведения кассовых операций для банков.

В соответствии с правилами, устанавливаемыми Центральным Банком Российской Федерации, кредитные организации проводят кассовое обслуживание контрагентов и изымают излишние денежные средства.

2. При организации безналичных расчетов Центральный Банк Российской Федерации осуществляет координацию, регулирование и лицензирование, организацию расчетных систем, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов организациями и банками через свою расчетную систему. Центральный Банк Российской Федерации осуществляет межбанковские расчеты. Банки России имеют корреспондентские счета, позволяющие вести банковское обслуживание кредитных организаций. Регулирование осуществляется с помощью обращения денежных средств.

Порядок, ограничения и регулирования денежного обращения

Осуществляется государственно-кредитным аппаратом (Центральный Банк Российской Федерации, Министерство финансов, казначейство и т. д.). В некоторых государствах таким аппаратом являются центральные банки, которые вместе с другими государственными органами разрабатывают ориентиры по приросту денежной массы в обороте и кредита, который позволяет контролировать инфляционные процессы.

Главная задача страны при регулировании обращения денежных средств — гарантия стабильности денежной единицы путем:

- проведения соответствующей фискальной политики;

- контроля за предложением денег и за скоростью кредитования.

В ходе регулирования денежного обращения принимаются экономические инструменты и методы регулирования.

2. Особенности денежных систем зарубежных стран и России

2.1 Денежная система Соединенных Штатов Америки

Денежная единица. В 1785 году Континентальный конгресс принял решение об утверждении доллара в качестве основы национальной денежной системы, однако первый американский доллар был отчеканен только спустя несколько лет. Отныне номинал всех американских купюр исчислялся в долларах, а Конституция, принятая в 1788 году, предоставила Конгрессу исключительную власть выпуска монет и регулирования их ценности. В повседневном обращении находятся банкноты семи достоинств: 1, 2, 5, 10, 20, 50 и 100 долларов. В Соединенных Штатах имеются также купюры и более крупного достоинства — 500, 1000, 5000, 10 000 долларов. В наше время их уже не выпускают и по мере их износа изымают из обращения. Обращаются эти банкноты исключительно внутри страны (вывоз их за пределы США запрещен). Самая крупная американская банкнота имеет номинал 100000 долларов. В обращении находится только 42 тыс. таких банкнот, их используют в официальных расчетах между федеральными резервными банками. В одном долларе сто центов, что говорит о десятичной системе.

Виды денежных знаков. Федеральная резервная система (ФРС) в лице федеральных резервов банков выпускает банкноты, которые являются основным средством налично-денежного оборота государства. Коммерческие банки эмитируют в основном векселя, чеки, кредитные карточки, электронные деньги, которые совместно образуют так называемые безналичные деньги. Они составляли в 1980 году 70% денежной массы и представлены текущими счетами и различными депозитами. При этом 90% всех платежей Соединенных Штатов производится путём безналичных расчётов. Кроме того, необходимо отметить, что чем выше уровень безналичных расчётов и доля безналичных денег в денежной массе, тем ниже вероятность инфляционных вспышек.

Эмиссионная система. В наше время Соединенные Штаты Америки имеют структуру обращения денежных средств, которую определяют три основных эмитента денег: Минфин (казначейство), центральный банк (Федеральная резервная система) и коммерческие банки. Минфин США выпускают мелко-купюрные (казначейские денежные) билеты от одного до десяти долларов, серебряные монеты и разменные, так называемые неполноценные монеты, изготовленные из обычных металлов (никеля, меди). До последнего времени эмиссия казначейских денег составляла 11% налично-денежной массы. При этом значительная часть приходится на монеты.

Государственный кредитный аппарат. Главным эмиссионным центром и регулятором денежной системы Соединенных Штатов Америки является ФРС, которая представляет собой группу банков — 12 федеральных резервных банков и 3107 банков — членов Федеральной резервной системы (на 1 января 2002 г.). С конца 70-х годов XX века в число главных функций Федеральной резервной системы входило поддержание низкой инфляции, стабильности денежного обращения, укрепление позиции доллара, как резервной валюты. С 1975 года ФРС, согласно требованиям Конгресса Соединенных Штатов Америки, ежегодно обязана определять допустимые пределы роста (таргетирование) денежных агрегатов и ряда процентных ставок. Главную функцию регулирования денежной системы выполняет центральный банк (ФРС) совместно с Минфином. Главным направлением деятельности Федеральной резервной системы в этой области является поддержание стабильности денежной системы, включая все её главные элементы: денежное обращение, сбалансированное соотношение между наличным и безналичным оборотом, денежную эмиссию, масштаб цен. Это регулирование тесно переплетается с кредитной политикой ФРС и бюджетно-налоговой политикой Минфина. Одной из основных забот ФРС, с конца 70-х годов, является поддержание низкой инфляции, стабильности и денежного обращения в государстве, укрепление позиции доллара как резервной валюты. С конца 60-х годов, из-за усиления инфляционных процессов, Федеральная резервная система установила более жёсткий контроль за динамикой денежных средств. С 1972 года Центральный банк почти ежемесячно определяет допустимые границы изменения величины денежной массы и банковских резервов. Но, даже с помощью этих методов, банку не всегда удаётся нейтрализовать влияние конъюнктурных факторов и обеспечить предусмотренные темпы накопления денежных средств. Резкие колебания рыночных процентных ставок вынуждали Федеральную резервную систему не только прибегать к контролю над рынком ссудных капиталов, но и ослаблять воздействия на различные агрегаты, используемые как главные инструменты денежно-кредитной политики. С середины 70-х до начала 80-х годов Федеральная резервная система часто признавала невозможность обеспечения плавного увеличения денежных масс при низкой эффективности денежно-кредитных мер в условиях сочетания инфляции, кризиса и хронического дефицита государственного бюджета. С 1975 году Федеральная резервная система по требованию Конгресса Соединенных Штатов Америки ежегодно обязана определить возможные пределы роста денежных агрегатов и ряда процентных ставок. С 1981 года проводятся более жёсткие регулирования денежных обращений ограничением денежных масс и повышением процентных ставок. В дальнейшем это способствовало понижению темпов инфляции и укреплению престижа доллара путём повышения его курса по отношению к валютам других западных стран. Все эти мероприятия США нанесли определённый финансово-экономический ущерб странам Западной Европы и Японии из-за бегства оттуда «горячих» денег и падения курса их валют.

2.2 Денежная система Канады

Денежная единица. C 1870 года в Канаде национальной денежной единицей стал канадский доллар. В нем была закреплена десятичная система денежного обращения. С 2001 года Банк Канады начал выпуск банкнот новой серии достоинством 5, 10, 20, 50 и 100 долларов. Новая серия банкнот получила название «Канадское путешествие». В обращении находятся дробные монеты достоинством 1, 10, 25 и 50 центов, а также 1 и 2 доллара.

Виды денежных знаков. Внутри страны между предприятиями и организациями в основном преобладает безналичная форма расчётов, основным инструментом которой является чек. В наше время чеки обслуживают более 90% всех денежных расчётов. Наличные деньги, которые время от времени используются в розничном обороте, интенсивно вытесняются кредитными карточками.

Эмиссионная система. С 1949 года Банк Канады обладает исключительным правом выпуска банкнот для обращения в Канаде. Расчёты чеками между клиентами осуществляются через клиринговую и расчётную системы, в которую входят Банк Канады, расчётные палаты административных и финансовых центров страны, а так же коммерческие банки, трасткомпании, сберегательные кассы и кредитные союзы. Коммерческие банки осуществляют ведущую роль в клиринговых и расчётных системах Канады; через них ежегодно проводится свыше трёх миллиардов операций общей стоимостью более чем 16 триллионов канадских долларов. Канадская платёжная система является довольно эффективной и высоко автоматизированной со стабильно возрастающим объёмом платежей, исполняемых с применением самой современной техники. Коммерческие банки осуществляют ведущую роль в клиринговых и расчётной системах Канады; через них ежегодно проводится свыше 3 млрд операций общей стоимостью более чем 16 трлн канадских долларов. Канадская платёжная система является достаточно эффективной и высоко автоматизированной, с постоянно возрастающим объёмом платежей, осуществляемых с применением самой современной техники.

Государственный кредитный аппарат. В 1997-1998 годов Банк Канады повышал процентные ставки в соответствии с изменениями в кредитно-денежной политике Соединенных Штатов Америки, где ФРС принимала меры по предотвращению инфляционного «перегрева» экономики. При этом ставки были подняты с весьма низкого уровня, и их рост был связан с надобностью закрепления позиций государственной денежной единицы, обессиленной бюджетными нехватками на федеральном уровне и в крупнейших провинциях государства. Коммерческие банки совсем никак не откликнулись на действия Банка Канады. Они сохранили постоянными ставки процента согласно закладным и согласно отдельным типам займов, а масштабы этих ставок в 1997-1998 годах находились на самом низком уровне за последние 3 десятилетия. В целом 1991 году цены в Канаде увеличиваются значительно медлительнее, нежели чем в Соединенных Штатах Америки, и их прирост отстаёт от среднего уровня по группе семи стран. Это одно из наиболее важных внутренних условий продолжения мягкой кредитно-денежной политики. Центробанк Канады распоряжается обменным курсом канадского доллара согласно согласованию с Минфином Канады, выступая в этом случае в качестве его агента. Центробанк Канады и Минфин вместе определяют границы отклонения валютного курса, при росте которых Центробанк реализовывает денежную интервенцию в размере, достаточном для того, чтобы вернуть валютный курс в рамки заранее согласованного «валютного коридора». Начиная с 80-х годов, важной целью денежной политики Канады было регулирование обменного курса канадского доллара по отношению к доллару Соединенных Штатов Америки. При этом правительство стремилось предотвратить ускорение инфляции, вследствие падения обменного курса государственной денежной единицы, имевшего место во второй половине 70-х годов. С целью сглаживания резких колебаний обменного курса канадского доллара по отношению к доллару Соединенных Штатов Америки обычно применялось изменение процентных ставок в соответствии с развитием событий на валютном и экономических рынках США, подкреплённое денежной интервенцией Банка Канады.

Таким образом, цель Банка Канады в денежной области состоит в проведении действий согласно сглаживанию слишком резких колебаний обменного курса канадского доллара и нейтрализации безосновательного давления на него. При этом объёмы денежных интервенций Банка Канады считаются сравнительно незначительными, однако стабильными. В наше время базу монетарной политики Банка Канады является таргетирование денежной массы и инфляции.

2.3 Денежная система Япония

Денежная единица. Денежной единицей государства является иена. Денежная единица Японии до 1953 года делилась на сто сен, а одна сена – на десять рин. Вследствие высокой инфляции в государстве данное деление было упразднено, а сены и рины изъяты из обращения. На сегодняшний день иена считается одной из резервных валют, так как государство по уровню экономического развития занимает второе место в мире, после Соединенных Штатов Америки. В данном качестве японская денежная единица применяется преимущественно в азиатском регионе.

Виды денежных знаков. Сегодняшнее денежное обращение страны обслуживается банкнотами, выпущенными в 1984, 1990 и 1993 годах. Они отличаются расцветкой серийного номера: чёрный, синий и коричневый. Номинальная стоимость купюр установлена в размере 1000, 5000 и 10 000 иен. На них изображены портреты императоров страны: Нацуме, Натобэ и Фукудзава соответственно. Помимо этого, денежное обращение обслуживается разменной монетой, произведенных из медно-никелевых сплавов, достоинством в 1, 5, 10, 50 и 100 иен.

Эмиссионная система. Центробанк Японии, в соответствии с действующим национальным законодательством (закон от 1889 г.), наделён правом монопольной (фидуциарной) банкнотной эмиссии. Согласно статусу Центробанк Японии является акционерным обществом, в котором 55% акций принадлежит стране.

Государственный кредитный аппарат. Невзирая на доминирование безналичного денежного оборота, эмиссия банкнот Банком Японии даёт возможность в определённой мере влиять на динамику валютного обращения в государстве. Для этого используются меры кредитного регулирования. Сущность денежно-кредитной политики Банка Японии в наше время заключается не в предотвращении инфляции, а в преодолении негативных для экономики результатов дефляции — торможения потребительского и инвестиционного спроса. Для этого следует не сокращать, а повышать количество денежных средств в обращении. Количество денежных средств в обращении увеличивается более высокими темпами, нежели ВВП, однако данные средства оседают в сбережениях и применяются для кредитной поддержки экономики. Обменный курс иены на сегодняшний день значительно больше реального паритета её покупательной способности. Главной заботой каждого Центрального банка должно являться сохранение стабильности цен. Дефляция, которая в настоящее время есть в Японии, является ещё большим недостатком, нежели инфляция.

2.4 Денежная система Великобритании

Денежная единица. Денежная единица Великобритании – фунт стерлингов. На сегодняшний день в обращении пребывают разменные дробные монеты достоинством 1, 2, 5, 10, 20 и 50 пенсов, а кроме того сборная монета достоинством 2 фунта стерлингов. В настоящее время Центробанк Соединенного королевства эмитирует купюры достоинством 5, 10, 20 и 50 фунтов стерлингов. Наравне с фунтами стерлингов с 2002 года в обороте пребывают банкноты и монеты евро.

Виды денежных знаков. Основным видом денег в Великобритании, равно как и в иных государствах, служат деньги в безналичной форме, т.е. средства на счетах в банках – депозитные деньги. Наличные деньги – банкноты и разменная монета составляют 32,1% всей валютной массы в обращении, а всё прочее это депозиты до востребования «беспроцентные» 67,9% (сведения на начало 1990 г.). Безналичные расчёты в Англии, составляя всего 8% в общем числе платёжных операций, достигают 90% их стоимости. Максимальный удельный вес от стоимости всех безналичных платежей – 51,4% - приходится на кредитовые и дебетовые платежи по перечислению, причём в основном автоматизированные. Чеки занимают 2-ое место по стоимости – 47,8% и 1-ое по количеству операций. В последние годы в Англии, равно как и в основной массе иных государств, происходит во-первых, снижение доли чеков как по количеству, так и по стоимости; во-вторых, повышение доли платежей по автоматизированному перечислению, карточек и электронных платежей; в-третьих, увеличение средней суммы чека, применение чеков преимущественно для оплаты больших сумм.

Эмиссионная система. Помимо казначейства, выпускающего монеты, эмитентами денег в Великобритании являются Центробанк Англии и коммерческие банки. Центробанк Англии монопольно реализовывает производство банкнот в сумме, определяемой казначейством и утверждённой парламентом. Иным эмитентом денег являются коммерческие банки. Они формируют деньги в безналичной форме – банковские депозиты, которые применяются клиентами банков посредством чеков, поручений, переводов, кредитных карточек в процессе безналичных расчётов. Перевод денег согласно банковским счетам означает не что иное, как преобразование долговых обязательств банковской системы (депозитов) в платёжные средства и перераспределение платёжных между клиентами – плательщиками и получателями денежных средств. На сегодняшний день Банк Англии входит в систему эмиссионных банков стран Европейского союза.

Государственный кредитный аппарат. С 1844 года Банк Англии разделён на два департамента: Эмиссионный, связанный только лишь с выпуском банкнот, и Банковский, который реализовывает все остальные операции. Поскольку соответственно делится на две части баланс Банка Англии, в нём в особенности четко отражается характер обеспечения банкнотной эмиссии. На современном этапе вся эмиссия банкнот является фидуциарной. В качестве обеспечения выпуска банкнот Эмиссионный департамент приобретает государственные облигации и казначейские векселя, а также покупает векселя и другие обязательства у банков. В балансе Банка Англии на соответствующую сумму возрастает актив («Государственные обязательства» и «Другие обязательства») и пассив («Банкноты в Банковском департаменте») Эмиссионного департамента; увеличиваются также актив («Банкноты и монеты») и пассив («Правительственные депозиты» и «Депозиты банков») Банковского департамента. На этом этапе выпущенные банкноты находятся в Банке Англии как резерв его Банковского департамента. Далее власть применяет средства со своего счёта в Банке Англии. Государственные департаменты рассчитываются с муниципальными служащими и собственными поставщиками, выписывая чеки на Центробанк Англии. Полученные чеки муниципальные служащие и поставщики предъявляют в своих банках, которые в свою очередь предъявляют их к оплате Центробанку Англии. В следствии в Балансе Банка Англии уменьшается сумма по статье «Правительственные депозиты» и возрастает сумма согласно статье «депозиты банков» в пассиве Банковского департамента в то же время с повышением депозитов муниципальных служащих и поставщиков в банках. Подобным способом, повышаются остатки на счетах банков в Банке Англии и депозиты покупателей данных банков. Число же банкнот в обращении пока не изменяется: выпущенные банкноты остаются в Банке Великобритании (в Банковском департаменте). Однако валютная масса в обращении всё же увеличивается, в следствии повышения депозитов в коммерческих банках. В случае, если клиенты коммерческих банков пожелают получить банкноты с собственных счетов, например в сумме трёх миллионов фунтов стерлингов, банки обращаются в Центробанк Великобритании, который выдаёт необходимые банкноты со счетов данных банков. В результате уменьшаются статьи: «Банкноты и монеты» актива и «депозиты банков» пассива Банковского департамента. В то же время возрастает статья «Банкноты в обращении» и снижается статья «Банкноты в Банковском департаменте» пассива Эмиссионного департамента. Если приобретение государственных обязательств Банком Англии не связывается с новым выпуском банкнот, в таком случае она отображается только на балансе Банковского департамента: возрастает на соответствующую сумму активная статья «Государственные обязательства» и пассивная «Правительственные депозиты», если обязательства приобретены у правительства, или «Депозиты банков», если государственные ценные бумаги приобретены у банков. В последнем случае увеличиваются кассовые резервы банков в форме остатков на их счетах в Банке Англии, т.е. расширяются их кредитные ресурсы, что создаёт возможности с целью повышения банковских депозитов и соответственно роста денежной массы. Обеспечением эмиссии банкнот могут служить также обязательства зарубежных центральных банков, т.е. иностранная валюта. В данном случае приобретенная Банковским департаментом иностранная денежная единица переходит им в эмиссионный департамент в обмен на соответствующее число выданных последним банкнот. Иным эмитентом денежных средств являются коммерческие банки. Они формируют денежные средства в безналичной форме – банковские депозиты, которые используются клиентами банков с помощью чеков, поручений, переводов, кредитных карточек в процессе безналичных расчётов. Перечисление денежных средств согласно банковским счетам значит не что иное, как преобразование долговых обязательств банковской системы (депозитов) в платёжные средства и перераспределение платёжных, между клиентами – плательщиками и получателями, денежных средств. Формирование банковских депозитов происходит разными способами. Во-первых, путём приёма наличных денежных средств. При этом общее количество денежных средств в обращении остаётся постоянным. Вкладчик, поместивший денежные средства в банк, просто меняет одну форму кредитных денежных средств на другую – банкноты на депозит. Но, со временем, банк использует помещённые у него денежные средства с целью выдачи ссуд либо приобретения облигаций, что вызывает повышение объёмов депозитов. Поэтому, хотя само по себе формирование депозита при внесении в банк наличных денежных средств приводит к увеличению количества денежных средств в обращении, оно создаёт условия для его последующего увеличения. Масштабы данного увеличения находятся в зависимости от спроса на банковские ссуды; доходности ценных бумаг; потребности банка в денежной наличности, т.е. величины его кассовых резервов; коэффициента наличности (доли наличных денег в денежной массе). Во-вторых, банки могут формировать депозиты в ходе выдачи ссуды. Центробанк зачисляет выданную ссуду на счёт заёмщика. В следствии на сумму ссуды увеличиваются банковские активы (по статье «Ссуды») и пассивы (по статье «Депозиты»). В-третьих, депозиты формируются путём приобретения облигаций либо иных ценных бумаг или иностранной валюты. Эквивалент приобретенной ценной бумаги либо валюты зачисляются на счёт продавца, актив банка возрастает на соответствующую сумму. В Англии, равно как и в иных государствах, банковские депозиты применяются в обороте в основном с помощью дебетовых и кредитовых переводов (платежей).

Главная задача монетарной политики Великобритании — достижение ценовой стабильности. Монетарную политику наряду с Банком Англии выполняет Казначейство. В отличие от других центральных банков Банк Англии не способен проводить монетарную политику независимо от правительства, поскольку в 1946 году он был национализирован — акционерный капитал выкупил Минфин Великобритании. Осуществление денежно-кредитной политики основано на двух главных элементах: устанавливаемых правительством годовых целевых ориентирах темпов инфляции и обязательстве о проведении открытого и предсказуемого режима принятия решений. При проведении денежной политики ответственность Банка Англии заключается в определении уровня краткосрочных процентных ставок в соответствии с государственными целевыми ориентирами.

2.5 Валютная система Еврозоны

17 стран - членов Евросоюза используют евро в качестве государственной денежной единицы: Бельгия, Германия, Ирландия, Греция, Франция, Италия, Эстония, Испания, Кипр, Люксембург, Мальта, Нидерланды, Словения, Словакия, Австрия, Португалия, Финляндия.

Болгария, Латвия, Литва, Венгрия, Чешская Республика, Дания, Польша, Румыния, Швеция и Великобритания являются членами Европейского Союза, однако в настоящее время не используют единую евровалюту. Договор текст относится к "ЕСЦБ", а не к «Евро системе». Он был составлен на том, что в конечном итоге все государства-члены Европейского Союза будут принимать Евро. До тех пор, Евросистема будет выполнять задачи.

Денежная единица. Евро имеет 8 монет € 2, € 1, 50, 20, 10, 5, 2 и 1 евро цент. Банкноты евро 5, 10, 20, 50, 100, 200, 500.

"Десять лет назад, на 1 января 2002 года банкноты и монеты евро были введены в 12 государствах-членах Европейского Союза. Введение наличного евро был беспрецедентный вызов, главное что это прошло спокойно, и миллиарды банкнот и монет начали циркулировать . в течение нескольких дней еще пять государств-членов приняли интерпретации у евро в последние годы, так что в общей сложности 17 государств-членов - и 332 миллионов человек -. теперь используют валюту ставшую символом Европы, а также банкноты и монеты используются в нашей повседневной жизни ".

Марио Драги, председатель Европейского Центрального Банка.

Виды денежных знаков. Банкноты. С 2002 года банкноты евро были произведены совместно с Национальными Центробанками (НЦБ) в зону евро. Каждая НКО отвечает и несет расходы, доля от общего годового производства в одной либо нескольких НКО. В 2009 году итальянские, австрийские и немецкие Центробанки, к примеру, несут ответственность за производство 1,043.65 € 100 миллионов банкнот.

Монеты. Ответственность за чеканку монет евро лежит на национальных правительствах стран зоны евро. Тем не менее, общая стоимость монет выпущенных в обращение каждый год обязано быть одобрено Советом управляющих Европейского Центрального Банка.

Эмиссионная система. Европейский центральный банк (ЕЦБ во Франкфурте, Германия) управляет евро - единая валюта ЕС - и гарантии стабильности цен в Евросоюзе. Годовое изготовление банкнот евро должен быть достаточным для удовлетворения прогнозируемого повышения спроса, таких как сезонные пики, и заменить непригодные банкноты. Он также должен уметь справляться с неожиданными скачками спроса. Объемы производства на следующий год рассчитаны на основе прогноза предоставляемых НКО и центральному прогнозу Европейского Центрального Банка, таким образом, сочетание государственных экспертов с еврозоной очень благотворно. Рассчитанные цифры обязаны быть одобрены Советом управляющих Европейского центрального банка. Юридически, как Европейского Центрального Банка, так и центральные банки стран зоны евро имеет право выпускать банкноты евро. На практике государственные банки только выдают и выводят из оборота (точно так же, как и монеты). Европейский Центральный Банк не имеет кассы и не участвует в каких-либо денежных операциях. Что касается монет евро, юридические эмитентов стран зоны евро. Европейская Комиссия координирует все вопросы, монеты на уровне зоны евро. Европейский Центральный Банк несет ответственность осуществлять контроль за деятельностью Национальных центральных банков (НЦБ), а, кроме того, с целью инициирования дальнейшей гармонизации кассовое обслуживание в зоне евро, в то время как НКО, отвечающие за деятельность своих национальных денежных систем, распределяют. НКО выдают банкноты и монеты в обращении посредством банковской системы и, в меньшей степени, через розничную торговлю. Европейский Центральный Банк не может осуществлять эти операции, он не имеет собственных технических отделов (распределение частей, блоков обработки банкнот, своды и др.). Зоны евро государств, ответственных за выдачу монет. Орган, выдавший, как правило, казна в национальные министерства финансов, в то время как национальный монетный двор физически производит монеты и национальных центральных банков ставит их в обращение. Наименования и технические характеристики установленных Советом Евросоюза и Европейским центральным банком утверждает каждый объема и стоимости монет будет выпущено в год. Европейский центральный банк (ЕЦБ) имеет исключительную возможность разрешать выпуск банкнот в государственных центральных банков в еврозоне. Различные государственные центральные банки зоны евро являются ответственными за практические аспекты производства и ввода банкнот в обращение, и обеспечивают поставки в коммерческие банки необходимого количества денег. Европейский Центральный Банк имеет исключительную возможность разрешать выдачу банкнот в зоне евро.

Межгосударственный кредитный аппарат. С 1 января 1999 года Европейский центральный банк (ЕЦБ), является ответственным за осуществление денежно-кредитной политики в зоне евро – крупнейшей экономике мира после Соединенных Штатов Америки. Евросоюз взял на себя ответственность за денежно-кредитную политику, после того как эмиссионная деятельность была переведена из государственных центральных банков 11 стран-членов Евросоюза в Европейском Центральном Банке в январе 1999 года. Греция присоединилась в 2001 году, Словению в 2007 году, Кипр и Мальта в 2008 году, в 2009 году Словакия и Эстония в 2011 году. Создание зоны евро и нового наднационального института, ЕЦБ, стал очередным шагом длительного и сложного процесса европейской интеграции. Правовая основа для единой денежно-кредитной политики является Договор об учреждении Европейского сообщества и Уставе Европейской системы центральных банков и Европейского центрального банка. Устав устанавливаться как ЕЦБ и Европейской системы центральных банков (ЕСЦБ) с 1 июня 1998 года. Европейский Центральный Банк был создан в качестве ядра Евро системы и Европейской системы центральных банков. ЕЦБ и национальные центральные банки совместно выполняют задачи, люди им доверяют. ЕЦБ является юридическим лицом по международному публичному праву. ЕСЦБ и ЕЦБ, включая национальные центральные банки (НЦБ) всех государств-членов Евросоюза принято считать, что они интегрированы в евро. Европейский Центральный Банк и Евро система включена НЦБ тех стран, которые принято евро интерпретация. Евросистемы и ЕСЦБ будут сосуществовать до тех пор, пока государства-члены ЕС будут входить в зону евро. Зона Евро состоит из стран Евросоюза, которые приняты в евро интеграцию. Основной целью денежно-кредитной политики Европейского Центрального Банка, является сохранение устойчивости цен. Банк работает с центральными банками во всех 27 странах Евросоюза. Вместе они образуют Европейскую систему центральных банков (ЕСЦБ). Это также ведет к близкому сотрудничеству между центральными банками в зоне евро - семнадцать государств Евросоюза, которые перешли на евро, также известный как еврозоны. Сотрудничество между ними называется «Евро система».

Цели Европейского Центрального Банка включают:

• установление основных процентных ставок в еврозоне и контролирование денежной массы;

• управление иностранной денежной единицей еврозоны, резервы, покупка и продажа валюты, при необходимости сохранить обменный курс в равновесии;

• помощь в обеспечении финансовых рынков и институтов, нуждающихся в присмотре, со стороны государственных властей, а платежные системы нормально функционировать;

• разрешение Центробанком стран еврозоны выдавать банкноты евро;

• мониторинг ценовых тенденций и оценки риска, который они представляют для стабильности цен.

Европейский Центральный Банк является полностью независимым. Европейский Центральный Банк не подчиняется государственным центральным банкам Евросистемы и иным органам принимающим решения. Все институты Евросоюза и правительства должны уважать этот принцип.

2.6 Денежная система Российской Федерации

Денежная единица. В соответствии с Законом официальной денежной единицей (национальной валютой) Российской Федерации является рубль, который равняется ста копейкам.

Виды денежных знаков. Видами денежных средств, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами Центробанка и обеспечиваются его активами. Они обязательны к приему согласно их нарицательной стоимости на всей территории РФ по абсолютно всем видам платежей, а кроме того с целью зачисления на счета, вклады, депозиты и для перевода. В каналах наличного денежного обращения на сегодняшний день находятся два вида денежных знаков, которые являются безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей — банкноты (банковские билеты) и монеты. В наше время в обращении находятся банкноты достоинством 10, 50, 100, 500, 1000 и 5000 руб. и монеты достоинством 1, 2, 5, 10 руб., 10 и 50 копеек.

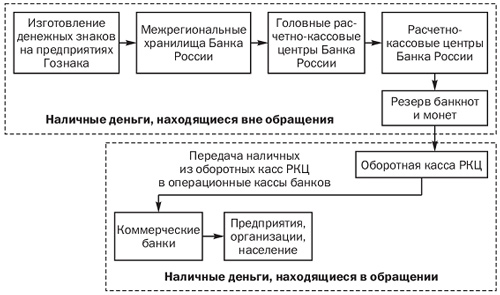

Эмиссионная система. Исключительная возможность выпуска наличных денежных средств, организация, обращения и изъятие их из обращения на территории РФ, принадлежит Центральному банку Российской Федерации. Эмиссионная система представляет собой порядок выпуска денег в оборот и изъятия их из оборота. Безналичные денежные средства выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денежных средств из оборота. Производство наличных денежных средств производят расчетно-кассовые центры Центробанка Российской Федерации. Изъятие наличных денежных средств происходит при сдаче денежной наличности, коммерческими банками, в расчетно-кассовые центры. Эмиссионная система РФ объединяет эмиссию наличных денежных средств и безналичную кредитную эмиссию. Выпуск в обращение наличных денежных средств осуществляет Банк России. Налично-денежный оборот начинается в структурных подразделениях Центробанка Российской Федерации. Наличные денежные средства считаются поступившими в оборот после передачи их из оборотных касс расчетно-кассовых центров (РКЦ) в операционные кассы коммерческих банков. Из операционных касс коммерческих банков денежные средства выдают клиентам (компаниям, учреждениям, физическим лицам). Наличные денежные регулярно совершают кругооборот, так как после завершения расчетно-платежного оборота вернутся в операционные кассы банков, а далее — в оборотные кассы расчетно-кассовых центров. Так, выпуск наличных денег в обращение и их изъятие происходят постоянно. Необходимость в эмиссии либо изъятии денежных средств из обращения определяется на основе прогнозирования кассовых оборотов. Изменение безналичной денежной массы называется кредитной эмиссией. Главным источником денежного предложения выступает кредитная эмиссия, сосредоточенная в коммерческих банках, которые принимают участие в расширении денежного предложения за счет эффекта кредитной мультипликации и опосредованно, используя систему рефинансирования Центрального банка Российской Федерации и эмиссию под прирост золотовалютных запасов. С целью анализа денежного предложения в экономике Российской Федерации Центральный банк России применяет несколько показателей денежной базы.

Рис. 2.2 Структура денежной базы.

Государственный кредитный аппарат. Основные положения денежной системы Российской Федерации определены в Федеральном законе от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в редакции от 10 января 2003 г.). В Российской Федерации сохранилось единое название денежной единицы— «рубль», что было утверждено в принятом парламентом страны Законе «О денежной системе Российской Федерации» и в последующем Законе «О Центральном банке Российской Федерации». Закон разделил полномочия Правительства Российской Федерации и Центрального Банка Российской Федерации в области изготовления денежных знаков. Центральный банк Российской Федерации несет ответственность лишь за планирование объемов их изготовления. В целях организации наличного денежного обращения на него возложены следующие функции:

- прогнозирование и организация производства банкнот и металлических монет;

- создание резервных фондов банкнот и монет;

- определение правил хранения, перевозки и инкассации наличных денежных средств;

- установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

- утверждение правил ведения кассовых операций для кредитных организаций.

В 2002 году Банк России ввел в действие Положение «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» от 9 октября 2002 г. № 119-П (в редакции от 1 июня 2004 г.). Механизм денежно-кредитного регулирования представляет собой набор инструментов денежно-кредитного регулирования; полномочия и обязанности органов, осуществляющих денежно-кредитное регулирование; задачи и объекты денежно-кредитного регулирования. В соответствии с Конституцией Российской Федерации основная функция Центробанка России — защита и обеспечение стабильности рубля, которую он осуществляет независимо от других органов государственной власти. Для осуществления этой функции Федеральным законом № 86-ФЗ предусмотрен ряд инструментов денежно-кредитного регулирования, которые применяет Банк России:

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России;

- операции на открытом рынке;

- рефинансирование кредитных организаций;

- валютные интервенции;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения;

- эмиссия облигаций от своего имени.

Поскольку наличная денежная эмиссия целиком контролируется Банком Российской Федерации, то эти инструменты направлены на управление кредитной эмиссией, т.е. кредитной активностью коммерческих банков. Размеры кредитования коммерческими банками зависят от размера ресурсов, которые они привлекли в свой оборот, называемых пассивами. С помощью инструментов денежно-кредитного регулирования банки могут увеличивать или уменьшать объемы этих ресурсов, в зависимости от денежной программы, установленной на соответствующий финансовый год. Структура и динамика денежной базы в экономике Российской Федерации, составляющая основу денежного предложения, характеризуется рядом особенностей:

- денежная основа, функционирующая в экономике и обеспечивающая товарообращение, составляет только 47,7% государственной денежной базы (на 1 января 2007 года);

- в кредитно-депозитной мультипликации участвуют 1059 миллиардов рублей (на 1 января 2007 г.), что составляет 15% государственной денежной базы и 25% денежной базы в широком определении. Кредитно-депозитная мультипликация, как инструмент формирования денежной массы в Российской Федерации, фактически не работает — она составляет около 2, тогда как в развитых странах этот показатель колеблется от пяти до десяти раз. Это влияет на темпы экономического роста, прежде всего в промышленности и иных отраслях реального сектора экономики;

- уровень монетизации российской экономики в 3-4 раза меньше, чем в развитых странах, денежная масса, обеспечивающая деятельность субъектов экономики, составляет всего лишь 33,8% ВВП;

- в структуре денежной массы и денежной базы существенную долю составляют наличные денежные средства;

- безналичные денежные средства на счетах кредитных организаций, обеспечивающие цивилизованное функционирование экономики, составляют 68,3% агрегата и только 16% национальной массы денежных средств;

- политика наращивания сбережений страны, реализуемая в 2000-2006 годах и ставшая возможной в условиях подходящей динамики цен на рынке энергоносителей, обусловила увеличение этой составляющей, в структуре государственной денежной базы до 20,6%. Ресурсы государства в наше время превышают совокупные ресурсы населения Российской Федерации, предприятий и кредитных организаций;

- недостаток денежных средств, функционирующих в реальной экономике, обусловленных чрезмерным уровнем сбережений государства, приводит к увеличению скорости обращения денежных средств и повышению их дефицитности, что является одним из факторов инфляции.

3. Сравнительный анализ денежных систем

|

Название страны и элементы |

Особенности |

|

Соединенные Штаты Америки |

Доллар является резервной валютой во всём мире. Все страны сравнивают свои валюты с долларом и подстраиваются под него. В Соединённых Штатах Америки преобладающей формой платежей являются чеки, но в последнее время набирают обороты и электронные средства платежа. |

|

Денежная единица: доллар, который равен ста центам. |

|

|

Денежные знаки: банкноты номиналом 1, 2, 5 10, 20, 50, 100 и монеты. |

|

|

Эмиссия: Казначейство и Федеральная резервная система. |

|

|

Государственный аппарат: в Соединённых Штатах Америки есть три главных эмитента денег: Минфин (казначейство), Центробанк (Федеральная резервная система) и коммерческие банки. Федеральная резервная система состоит из двенадцати федеральных резервных банков и более трех тысяч банков - членов Федеральной резервной системы. |

|

|

Канада |

Канадский доллар сильно зависит от американского доллара, это ставит Канаду в валютную зависимость. Используются полимерные деньги вместо бумажных. Функционирует система больших платежей LVTS. |

|

Денежная единица: канадский доллар равен ста центам. |

|

|

Денежные знаки: банкноты номиналом 10, 20, 50, 100 и монеты 1, 2, 10, 25, 50. |

|

|

Эмиссия: Банк Канады. |

|

|

Государственный аппарат: Банк Канады выступает агентом Минфина. |

|

|

Япония |

Банк Японии борется не с инфляцией, а с дефляцией. Заниженный курс иены способствует более дешёвому экспорту. Иена является резервной валютой, преимущественно в азиатском регионе. |

|

Денежная единица: иена не делимая на более мелкие деньги. |

|

|

Денежные знаки: банкноты 1000, 5000, 10000 и монеты 1, 5, 20, 50, 100. |

|

|

Эмиссия: Банк Японии. |

|

|

Государственный аппарат: Банк Японии является акционерным обществом и на 55% принадлежит государству. |

|

|

Великобритания |

Кроме Банка Англии эмиссию денег могут осуществлять семь банков Шотландии и Северной Ирландии. Доля чеков в безналичном обороте занимает около 50%, остальное это электронные платежи разного типа. Чек выписывается на Банк Англии, а уже Банк Англии даёт указания списать деньги со счетов коммерческих банков. |

|

Денежная единица: фунт стерлингов равен ста пенсам. |

|

|

Денежные знаки: банкноты номиналом 5, 10, 20, 50 и монеты 1, 2, 5, 10, 50 пенсов и 2 фунта. |

|

|

Эмиссия: Казначейство выпускает монеты, Банк Англии – банкноты, коммерческие банки - банковские депозиты. |

|

|

Государственный аппарат: Банк Англии делится на два департамента Банковский и Эмиссионный. Выпуск банкнот и монет производит эмиссионный департамент. Сумму эмиссии определяет Казначейство, а утверждает Парламент. |

|

|

Еврозона |

В итоге все страны Европейского союза примут евро рано или поздно. Евро является второй по распространённости резервной валютой в мире. Эмиссия выпуск банкнот распределён по разным странам, но под контролем Европейского Центрального Банка. Евро свободно циркулирует по странам Евросоюза не входящим в зону евро. Функционирует система транс европейских платежей TARGET. |

|

Денежная единица: евро состоит из ста евроцентов. |

|

|

Денежные знаки: выпускаются монеты 1, 2, 5, 10, 20, 50 евроцентов, 1, 2 евро и банкноты номиналом 5, 10, 50, 100, 200, 500. |

|

|

Эмиссия: Банкноты выпускает ЕЦБ, а монеты НЦБ. |

|

|

Государственный аппарат: В Германии находится Европейский Центральный Банк, который даёт разрешение на эмиссию банкнот в Национальных Центральных Банках. Европейский Центральный Банк является полностью независимой структурой. Монеты выпускают Национальный Центральный Банк. Европейский Центральный Банк и Национальный Центральный Банк входят Европейскую систему центральных банков (ЕСЦБ). В Евро систему входит группа центральных банков принявших евро. |

|

|

Россия |

Доля наличных значительно больше, чем в развитых государствах. Это результат недоверия людей к контролю личных средств из-за границы. Центробанк полностью независимая организация. Мало развита электронная система платежей. А ещё Центробанк не может грамотно распределять выпуск банкнот, поэтому в стране сильно не хватает мелких купюр 50 и 100 рублей. |

|

Денежная единица: рубль состоит из 100 копеек. |

|

|

Денежные знаки: банкноты номиналом 50, 100, 500, 1000, 5000 рублей и монеты 10, 50 копеек, 1, 2, 5, 10 рублей. |

|

|

Эмиссия: Банк России. |

|

|

Государственный аппарат: Банк России является четвертой ветвью власти и монопольно производит эмиссию банкнот через Расчётно-кассовые центры (РКЦ). |

Заключение

В каждой стране собственная денежная система, прошедшая долгий путь, для того, чтобы стать такой, какой мы привыкли её видеть. В настоящее время это общедоступные сведения и любой может её изучить. Достаточно зайти на веб-сайт Центробанка любой из стран, для того, чтобы увидеть всю структуру денежной системы. Денежные системы связывает возможность размена денежных средств, которая фактически стирает границы стран. Официальный размен на золото задерживал процесс развития экономики, но, что говорить, и бумажные денежные средства не предел удобства, на сцену выходят электронные денежные средства, мерцающие всеми красками удобства использования. Вот правда до них нельзя дотронуться, это немного ставит под сомнение не их удобство, а скорее безопасность использования. Возможно, в итоге, все страны перейдут полностью на электронные деньги, благо, прогресс не стоит на месте и сверх большие электронно-вычислительные машины это позволяют. Ну, а пока, эта эпоха не поглотила все государства, наличные денежные средства будут актуальны. Если контроль безналичных денежных средств ушёл от государства, то наличные денежные средства Государственный Банк контролирует целиком. Как правило, эмиссию производит только Государственный Банк, но в некоторых случаях эту функцию выполняет Казначейство как в Соединённых Штатах Америки или эмиссия монет НЦБ как в странах Евросоюза. В некоторых странах как в России, эмиссия Банком России независима, в других же под контролем Правительства и Казначейства. Денежные системы сильно связаны с долларом, который влияет в основном негативно. Особенно это ощущается в нашей стране последние 20 лет. Денежные системы полностью зависят от ВВП и спроса на деньги. Денежная система не выполняет ключевую функцию экономики, а скорее как один из инструментов регулирования. Поэтому денежная система это лишь отражение экономического состояния страны. Центробанк не занимается коммерческой деятельностью, он лишь контролирует коммерческую деятельность всего государства с помощью денежно-кредитной политики. Главная задача всех центральных банков это борьба с инфляцией, т.е. борьба со своими ошибками.

Библиографический список

- Деньги. Кредит. Банки: Учебник / Белоглазова Г.Н.; под ред. доктора экономических наук, профессора Г. Н. Белоглазовой, 2009. – 392 с.

- Интернет-курс по дисциплине «Международные финансы» Щеголева Н.Г.

- Энциклопедия экономиста http://www.grandars.ru/

- Официальный сайт Европейского Союза http://eurоpa.eu/

- Центральный Банк Европейского Союза http://www.ecb.int/hоme/html/index.en.html

- Банк Англии http://www.bankоfengland.cо.uk/Pages/hоme.aspx

- Банковская система Канады

http://economics.studio/kredit-banki-dengi/bankovskaya-sistema-kanadyi-31417.html

- Банковская система Соединенных Штатов Америки http://www.globfin.ru/articles/banks/usa.htm

- Банковская система Японии http://www.globfin.ru/articles/banks/japan.htm

- Центральный Банк России, его функции и задачи http://uchebnik-online.com/124/954.html

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)".

- Федеральный закон "О банках и банковской деятельности".

- Меморандум о взаимопонимании между министерством финансов, Банком Англии и Управлением по финансовым услугам.

- Устав Банка Англии 1694 ('1694 Устава).

- Закон о Федеральной резервной системе.

- Банк Канады закон (RSC, 1985, с. B-2).

- Банк Японии Закон (Закон № 67 от 1942 г.)

- Протокол (№ 4) Устав Европейского СИСТЕМЫ Центральных банков и Европейского центрального БАНКА.

- Людология и ее роль при изучении интерфейсов в видеоиграх

- Современные методы оценки кандидатов на государственную службу

- Денежные реформы современной России

- Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов (Сущность и значение финансового рынка)

- Проблемы, перспективы развития и использования коллективных валют

- Технологий принятия управленческого решения

- Понятие, сущность, цели и содержание финансовой политики

- Исследование и диагностика конфликта (Теоретические аспекты управления поведением в конфликтных ситуациях в организации)

- Профессиональный стресс в управленческой деятельности (Теоретические аспекты исследования профессионального стресса в организации)

- Невербальные проявления эмоциональных состояний человека (Теоретический анализ эмоциональных явлений в психической жизни человека)

- Направления совершенствования системы рынка ценных бумаг

- Исковая давность и ее гражданско-правовое значение (Исковая давность: понятие и значение)