«Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России

Содержание:

Введение

Актуальность темы исследования. В настоящее время финансовая отчетность, составленная по МСФО, все чаще становится основой для принятия компаниями финансовых, управленческих и стратегических решений, обеспечивая выполнение таких важнейших функций, как планирование, контроль и сохранность капитала. В этих условиях особую актуальность приобретает совершенствование практики применения МСФО как международного инструмента обмена финансовой информацией, так как переход российских хозяйствующих субъектов на отчетность, которая понятна и вызывает доверие не только в России, но и за рубежом, является весьма важным элементом проводимой реформы учетной системы.

Целью работы является исследование проблем формирования отчетности по стандартам МСФО, разработка рекомендаций по совершенствованию этого процесса.

Для достижения цели поставлены следующие задачи:

- рассмотреть характеристики МСФО;

- выявить основные проблемы составления бухгалтерской финансовой отчетности в соответствии с МСФО;

- представить финансово-экономическую характеристику предприятия;

- рассмотреть этапы составления бухгалтерской финансовой отчетности в соответствии с МСФО;

- исследовать порядок перехода организации на формирование бухгалтерской отчетности по МСФО.

Объектом исследования выступает процесс формирования отчетности по МСФО в ПАО «Мегафон».

Предметом исследования является совокупность теоретико-методологических и методических аспектов перехода на МСФО в России.

Информационной основой исследования послужили труды ведущих отечественных и зарубежных специалистов, законодательные и нормативно-правовые акты Российской Федерации, отечественные и международные стандарты, методические указания и инструкции, регламентирующие вопросы бухгалтерского учета и составления отчетности, методические и справочные материалы, научно-методическая литература и периодические издания, финансовая отчетность ПАО «Мегафон».

В процессе выполнения работы, сбора и обработки информации использовались такие общенаучные методы познания, как системность и комплексность, анализ и синтез, сравнение, формализация и моделирование, исторический и логический подходы к получению доказательств.

Структура работы. Работа состоит из введения, трех глав, заключения, списка используемой литературы, приложений.

Глава 1. Теоретические аспекты составления бухгалтерской финансовой отчетности по МСФО

1.1. Характеристика МСФО

Международные стандарты финансовой отчетности (International Financial Reporting Standards) — свод правил, регламентирующих порядок формирования финансовой отчетности компаний[1].

Принципы подготовки финансовой отчетности по МСФО сформулированы в Концепции подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements), которая определяет два фундаментальных допущения, лежащих в основе МСФО. Это принцип начисления (accrual basis) и допущение о непрерывной деятельности организации (going concern basis). Первый принцип является решающим при составлении отчетности по МСФО, так как позволяет увидеть не только прошлые операции, но и обязательства по оплате в будущем, а также оценить будущие поступления денежных средств в компанию[2].

В июне 2003 г. Совет по МСФО выпустил новый стандарт МСФО (I FRS) 1 «Первое применение международных стандартов финансовой отчетности». Данный стандарт вводит исключения для компаний, впервые составляющих финансовую отчетность по МСФО, которые состоят в том, что в ряде случаев компаниям не надо будет восстанавливать и корректировать предыдущие учетные записи, сделанные в рамках национальных стандартов[3]..

В основе МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» заложен принцип ретроспективного применения МСФО. При этом представлены шесть добровольных исключений и три обязательных[4].

Полный комплект финансовой отчетности должен включать: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, отчет о движении денежных средств, заявление об учетной политике, пояснительные примечания к отчетности[5].

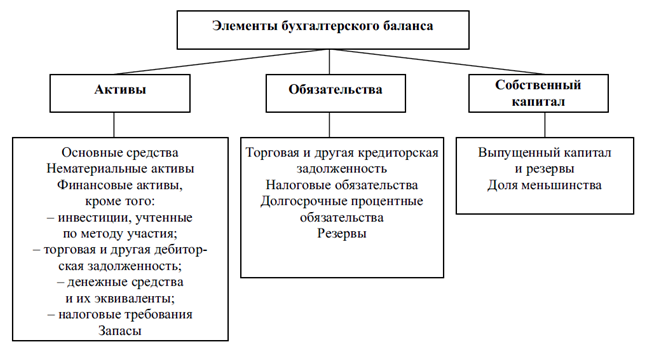

В соответствии с п. 47 Принципов МСФО выделяют две категории элементов финансовой отчетности (рис. 1).

Рисунок 1. Элементы финансовой отчетности по МСФО[6]

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации (рис. 2). Международные стандарты предусматривают минимальное число линейных статей баланса, раскрывающих эти элементы. Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производится по решению самой организации, представляющей отчетность[7].

Рисунок 2. Важнейшие элементы бухгалтерского баланса по МСФО

Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности[8].

Вторым важным критерием для представления дополнительных статей актива является их функции в данной организации. Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени погашения[9].

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпушенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начато и конец отчетного года. Раскрывать характеристику и назначение каждого резерва, созданного из капитала владельцев, просто необходимо.

Согласно МБС (IAS) 1 «Представление финансовой отчетности» в отчете о прибылях и убытках должны быть представлены следующие статьи: выручка, результаты операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых но метолу участия; налоговые расходы; прибыль или убыток от обычной деятельности; результаты чрезвычайных обстоятельств; доля меньшинства; чистая прибыль или убыток за период[10]. Отчет о прибылях и убытках показывает эффективность деятельности компании за определенный период. В деловых и инвестиционных кругах этот отчет используется для определения рентабельности, инвестиционной ценности, кредитоспособности компании[11].

В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов[12].

Отчет о собственном капитале должен предоставить пользователю финансовой отчетности подробную информацию обо всех существенных изменениях в финансовом положении компании (о прибыли или убытках), а также о других элементах, включая прибыль или убыток от переоценки основных средств, которые не отражаются в отчете о прибылях и убытках. Классы акционерного капитала — это составные части раздела «Капитал» (уставный капитал, эмиссионный доход, резерв по переоценке основных средств, нераспределенная прибыль). Отчет об изменениях в капитале должен содержать информацию по каждому классу акционерного капитала: сальдо на начало и конец отчетного периода для сверки; результат изменений в учетной политике.

В соответствии с MBC(IAS) 7 «Отчеты о движении денежных средств» отчет предоставляет информацию для оценки способности компаний создавать денежные средства и их эквиваленты, а также для оценки их потребностей в денежных средствах[13].

В отчете о движении денежных средств должны содержаться сведения о движении денежных средств за отчетный период с классификацией по видам деятельности: операционная, инвестиционная и финансовая деятельность.

Составление финансовой отчетности по международным стандартам становится одним из основных требований настоящего времени.

1.2. Основные проблемы составления бухгалтерской финансовой отчетности в соответствии с МСФО

Особенностью МСФО, представляющих собой учетную систему международного уровня, является то, что они содержат одновременно концептуальные основы составления отчетности и стандарты финансовой отчетности, то есть представляют собой набор правил и инструкций по подготовке и представлению финансовой отчетности[14].

Началом реформирования системы бухгалтерского учета в России «в сторону МСФО» следует считать принятие Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденную Постановлением Верховного Совета РФ от 23.10.1992 №3708-1, и Программу реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденную Постановлением Правительства РФ от 06.03.1998 №283 (далее – Программа реформирования бухгалтерского учета). Согласно указанной Программе реформирования бухгалтерского учета проведена работа в отношении создания системы национальных российских стандартов, ориентированных на МСФО, что представлено данными таблицы 1.

Таблица 1

Изменения в РПБУ, направленные на сближение с МСФО[15]

|

РПБУ |

МСФО |

Суть изменений |

|

1 |

2 |

3 |

|

ПБУ 3/06 «Учет активов и обязательств, |

МСФО 21 «Влияние изменений |

Гармонизация положений РПБУ и МСФО |

|

ПБУ 14/07 «Учет нематериальных активов»[17] |

МСФО 38 «Нематериальные активы» МСФО 36 «Обесценение активов» |

|

|

ПБУ 1/08 «Учетная политика организации»[18] |

МСФО 1 «Представление финансовой отчетности», МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

|

|

ПБУ 15/08 «Учет расходов по займам и кредитам»[19] |

МСФО 23 «Затраты но займам» |

|

|

ПБУ 2/08 «Учет договоров строительного подряда»[20] |

МСФО 11 «Договоры подряда» |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

ПБУ 8/10 «Оценочные обязательства, условные обязательства в условные активы»[21] |

МСФО 37 «Резервы, условные |

Гармонизация положений РПБУ и МСФО |

|

ПБУ 12/2010 «Информация по сегментам»[22] |

МСФО (IFRS) 8 «Операционные сегменты» |

|

|

ПБУ 21/08 «Изменения оценочных значений» [23] |

МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

Новые для российской практики ПБУ, основанные на положениях МСФО |

|

ПБУ 22/10 «Исправление ошибок в бухгалтерском учете и отчетности»[24] |

МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

|

|

ПБУ 23/11 «Отчет о движении денежных средств»[25] |

МСФО 7 «Отчет о движении денежных средств» |

|

|

ПБУ 24/11 «Учет затрат на освоение природных ресурсов»[26] |

МСФО (DTRS) б «Разведка и оценка запасов полезных ископаемых» |

Из данных таблицы 3 очевидно, что изменения, вносимые в ПБУ, постепенно приводят к созданию системы национальных российских стандартов, подлежащих взаимоувязке с Международными стандартами финансовой отчетности, не противоречащих им, ориентированных на внешних пользователей и в основном на инвесторов, переориентированных с регулирования бухгалтерского учета на регулирование бухгалтерской отчетности.

В качестве следующего документа, изменяющего правовое регулирование применения МСФО в России и отражающего концепцию перехода на МСФО, следует отметить Приказ Министра финансов РФ от 01.07.2004 №180, которым была одобрена Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (далее – Концепция)[27]. Для реализации Концепции был разработан План мероприятий Министерства финансов РФ на 2004–2007 гг. (Приложение к приказу Минфина РФ от 16.09.2004 №263). На сегодняшний день реализованы все основные элементы создания инфраструктуры применения МСФО в экономике РФ, предусмотренные в Концепции: законодательное признание МСФО в России; разработка процедуры одобрения МСФО; формирование механизма обобщения и распространения опыта применения МСФО; определение порядка официального перевода МСФО на русский язык и другие[28].

Кроме перечисленных выше проблем, существуют и другие факторы, сдерживающие повсеместное внедрение МСФО в российскую практику:

- малочисленность внутренних и внешних потребителей отчетной информации российских организаций, сформированной по МСФО;

- высокие затраты на применение МСФО (расходы на переобучение сотрудников, инвестиции в программное обеспечение составления отчетности по международным стандартам, увеличение числа работников бухгалтерской службы, затраты на подтверждение отчетности независимыми аудиторами);

- возрастающая трудоемкость работы бухгалтерской службы в связи с ориентацией одновременно на требования НК РФ, положения по бухгалтерскому учету, МСФО и первоочередная заинтересованность организаций в качественном составлении налоговой отчетности;

- отсутствие в законодательстве РФ требования составления отдельной финансовой отчетности по МСФО. В связи с этим ее составление возможно только по инициативе организации, а сама отчетность не вписывается в национальную систему учета[29].

Таким образом, суть дальнейшего развития бухгалтерского учета и отчетности, по нашему мнению, состоит в активизации использования МСФО для реализации функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями путем создания соответствующей инфраструктуры и построения эффективного учетного процесса. При этом особенно важен результат этого процесса, который заключается в получении данных бухгалтерской (финансовой) отчетности российских компаний, сопоставимых с данными иностранных компаний. Особое значение в этих условиях приобретает переориентация с учетного процесса на процесс подготовки отчетности[30].

Россия наметила новый этап реформирования системы бухгалтерского учета, ориентированный на переход к международным стандартам. Это вызвано требованиями времени, вступлением страны в ВТО, необходимостью единообразного подхода к представлению финансовой отчетности. Все эти изменения должны быть осмыслены с целью выработки единообразных рекомендаций по применению новых положений законодательства. Наиболее значимыми изменениями нормативного правового регулирования бухгалтерского учета в России в области применения МСФО, на наш взгляд, можно назвать Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ[31] и Федеральный закон «О консолидированной финансовой отчетности» от 27.07.2010 №208-ФЗ[32].

Российская система бухгалтерского учета и отчетности пока сильно отличается от МСФО, хотя общие принципы и методы бухгалтерского учета безусловно применяются и в той, и в другой системах.

Базу МСФО составляют несколько фундаментальных концепций, которым нет аналогов в отечественных стандартах бухучета. В связи с этим между двумя системами возникают принципиальные различия. Рассмотрим основные из них.

Первое отличие - справедливая стоимость. В МСФО концепция справедливой стоимости распространяется почти на все активы и обязательства компании. Под ней понимают реальную цену актива (или обязательства), за которую его можно купить или продать на существующем рынке или в результате сделки между двумя не связанными сторонами[33].

Чтобы представить активы в отчетности компании по их справедливой стоимости, международные стандарты обязывают ежегодно проверять их на обесценение. В МСФО нельзя отражать активы по завышенной стоимости. Справедливая стоимость может определяться как наименьшее из: 1) рыночной стоимости; 2) чистой приведенной стоимости денежного потока, рассчитанного исходя из использования данного актива в деятельности компании, как разность притока и оттока денежных средств при использовании актива с учетом дисконта. Сравнение стоимости со справедливой стоимостью должно происходить минимум один раз в год или чаще, когда есть признаки обесценения[34].

Концепция справедливой стоимости применяется к оценке многих других активов и обязательств (приобретенные акции, векселя, финансовые инструменты). Запасы, товары, готовая продукция все нужно проверять на то, чтобы их стоимость не была выше, чем стоимость реализации за минусом расходов на продажу[35].

В российском же учете переоценка активов – это право, а не обязанность организаций. Причем этим правом организации, как правило, не пользуются и учитывают активы по «исторической» стоимости, чаще переоценивая в сторону увеличения. Кроме того, говоря о концепции справедливой стоимости, нужно отметить, что в МСФО, в отличие от российского учета, нет понятия полностью самортизированных основных средств (физический износ). Если актив используется в деятельности компании и она получает от него доход, то этот актив имеет определенную стоимость. А значит, справедливая стоимость и срок полезной службы актива должны быть пересмотрены. В свою очередь в отечественном учете фактические сроки полезного использования основных средств не определяют, а применяют устаревшие нормы амортизации[36].

Второе отличие - экономическое содержание важнее юридической формы. В МСФО каждую хозяйственную операцию отражают исходя из ее экономической сути. Рассмотрим этот постулат на примере финансовой аренды актива. Финансовая аренда по форме является инвестиционным кредитом. Экономическое содержание финансовой аренды заключается в том, что арендатор получает от арендованного объекта существенные выгоды, а также несет риски, связанные с этим объектом. Поэтому, согласно МСФО, арендуемый актив нужно отражать в отчетности арендатора. Помимо арендованного объекта, в учете арендатора отражают в полном объеме кредиторскую задолженность перед арендодателем.

В МСФО объект аренды принимают к учету по наименьшей из двух величин: по справедливой стоимости объекта или по дисконтированной стоимости арендных платежей. Чаще всего выбор падает на справедливую стоимость, поскольку в арендные платежи арендодатель закладывает собственную прибыль, благодаря чему они превышают справедливую стоимость актива[37].

В российском учете определяющее значение для отражения объекта на балансе той или иной стороны имеет текст договора. То есть юридическая форма, а не экономическая суть операции. Зачастую арендуемые объекты отражают в учете арендодателя. Арендатор же (сторона, которая использует актив и получает с его помощью доход) отражает у себя за балансом арендованный объект и начисляет арендные платежи. Общей кредиторской задолженности по объекту у арендатора не возникает. Задолженность признается только на сумму не уплаченных вовремя арендных платежей[38].

Третье отличие – оценка временной стоимости денег. В МСФО и в РСБУ по-разному отражают право получать и обязанность выплачивать определенные денежные суммы в будущем. Это относится к долгосрочным активам и обязательствам[39]. Так, в МСФО для этих целей применяют концепцию временной стоимости денег. Основной ее аспект состоит в том, что с момента возникновения до момента погашения обязательства денежные средства обесцениваются. Поэтому в отчетности нужно отражать дисконтированную стоимость будущих денежных потоков. То есть текущую, а не номинальную величину будущего платежа[40].

В российском учете понятия дисконтированной стоимости нет. Поэтому обязательства в отчетности отражают по их номинальной стоимости.

Четвертое отличие - в МСФО предусмотрены специальные примечания к отчетности. Для того, чтобы финансовая отчетность была предельно прозрачной и понятной как можно более широкому кругу пользователей, в МСФО предусмотрены специальные примечания к ней. Это такой же обязательный для составления отчетный документ, как баланс или отчет о прибылях и убытках. И требования МСФО к этой форме отчетности довольно жесткие. Примечания к финансовой отчетности детально раскрывают информацию, которая представлена в прочих формах отчетности. Так, в примечаниях описывают методы учета, принятые компанией на основании учетной политики. Очень подробно поясняют любые отступления от норм МСФО. Раскрывают информацию о связанных сторонах, хотя это понятие в МСФО И РСБУ тоже отличаются друг от друга[41].

В российском бухгалтерском учете таких широких требований по раскрытию информации для пользователей нет. А те требования, которые есть, зачастую просто не выполняются. Так, далеко не все предприятия составляют пояснительную записку к годовой отчетности или ограничиваются формальными отписками. Поскольку для налоговых органов, на которые, в основном, рассчитана российская бухгалтерская отчетность, расшифровка информации практически не представляет интереса.

Пятое отличие - нормы и требования применять во всем. Одним из принципов подготовки финансовой отчетности в соответствии с МСФО является ее сопоставимость с финансовой отчетностью других компаний. Поэтому отчетность считается соответствующей международным стандартам только в том случае, если нормы и требования всех стандартов МСФО применялись полномасштабно и правильно[42].

Если компания по той или иной причине отступает от требований МСФО, то в примечаниях к отчетности она должна свое «нестандартное поведение» объяснить. А именно, указать, почему подход, предписанный определенным стандартом, не годится для этой компании. И обосновать свою позицию при учете события, из-за которого пришлось отступить от требований того или иного стандарта. Разъяснения по каждому из данных отступлений должны быть сделаны в таком объеме, чтобы пользователь финансовой отчетности понимал, насколько отчетность компании-«отступника» будет несопоставима по аналогичным операциям с отчетностью других фирм, применяющих нормы стандартов в полном объеме.

Результаты сравнительного анализа требований МСФО и РПБУ в отношении отдельных объектов бухгалтерского учета представлены в Приложении 1.

Отчетность по международным и по российским стандартам по составу схожа. Однако, в отличие от российских, у международных отчетных форм нет утвержденных единообразных бланков, которые обязаны применять все компании. Так, для каждой отчетной формы в МСФО просто указан перечень статей, которые должны в нее входить в обязательном порядке и показываться обособленно друг от друга[43].

Нужно отметить, что международные стандарты не являются такими жесткими, как отечественные. Они скорее направляют бухгалтера, составляющего финансовую отчетность, а не навязывают четко определенный порядок работы.

В целом же финансовая отчетность, составленная в соответствии с МСФО, показывает более реальную картину положения дел в компании, чем отчетность, составленная по российским стандартам[44].

В настоящее время существует несколько альтернативных методик подготовки бухгалтерской (финансовой) отчетности по МСФО[45]. При этом следует отметить, что среди теоретиков и практиков – исследователей этого вопроса – нет единого мнения не только в сфере применения единой терминологии при определении данных вариантов, но даже в том, сколько именно принципиально различных альтернатив составления отчетности по МСФО существует. Это объясняется тем, что на процесс составления отчетности влияет значительное число субъективных факторов, среди которых: специфика финансово-хозяйственной деятельности, особенности организации бухгалтерского учета и применяемой учетной политики, необходимая степень детализации отчетности, наличие временных, финансовых и человеческих ресурсов[46].

Выводы

Влияние международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам, возрастает в мире с каждым годом. В настоящее время в каждой стране проводится работа по изучению МСФО и сближению с ними национальных стандартов, во многих странах национальные стандарты максимально приближены к международным.

Могут быть выделены три ключевые причины, способствовавшие признанию и дальнейшей адаптации МСФО в России:

− стандартизация бухгалтерского учета формирует общее пространство, облегчающее документальное сопровождение бизнес-процессов на разных рынках;

− стандартизация упрощает взаимодействие крупных компаний российского бизнеса с инвесторами на внешних рынках;

− формирование и применение единых стандартов бухгалтерского учета сказывается на развитии предпринимательства как виде экономической деятельности активного населения.

Существует определенная доля сходства в общих подходах к формированию показателей финансовой отчетности в российских и международных стандартах. Вместе с тем уже в концептуальных основах имеются существенные отличия, которые приводят к различию в показателях отчетности, составленной по российским стандартам и по МСФО.

Глава 2. Формирования финансовой отчетности по МСФО в ПАО «Мегафон»

2.1. Финансово-экономическая характеристика предприятия

Публичное акционерное общество «МегаФон» образовано 17.06.1993.

Место нахождения Общества: Российская Федерация, 115035, г. Москва, Кадашевская набережная, д. 30.

Общество, согласно Уставу, имеет право осуществлять следующие виды деятельности:

- предоставление услуг подвижной радиотелефонной связи в различных диапазонах;

- предоставление услуг местной и внутризоновой телефонной связи;

- предоставление в аренду каналов связи;

- предоставление телематических услуг связи;

- предоставление услуг междугородной и международной телефонной связи;

- предоставление услуг связи для цепей кабельного вещания;

- предоставление услуг связи по передаче данных;

- разработка, внедрение, эксплуатация и развитие сетей связи на территории Российской Федерации, а также управление сетями связи на территории Российской Федерации;

- проектирование, производство, эксплуатация, развитие и реализация технологического оборудования информационных систем и др.

Компания «МегаФон» — один из ведущих российских операторов связи. «МегаФон» работает во всех сегментах телекоммуникационного рынка России.

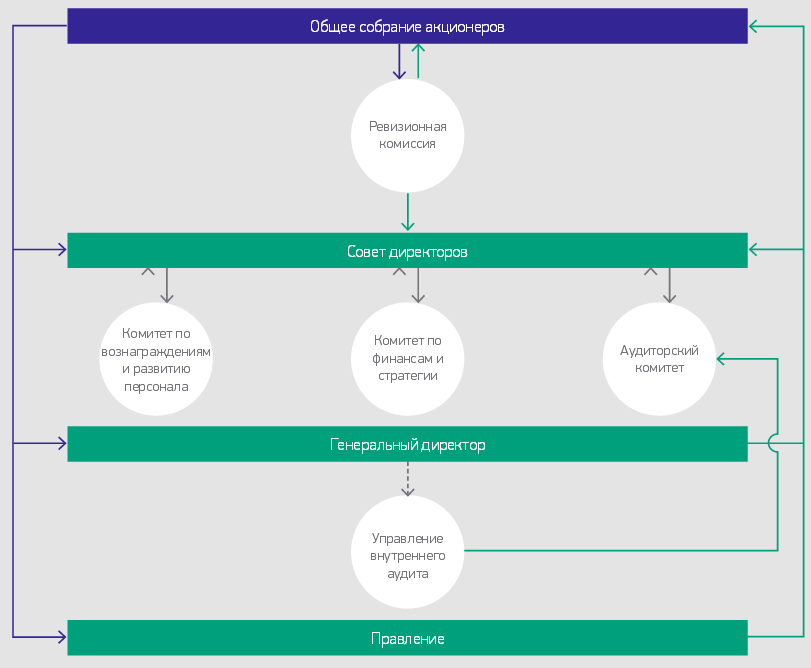

Структура корпоративного управления компании представлена на рис. 3.

Рисунок 3. Структура корпоративного управления

ПАО «МегаФон»[47]

В своем стремлении укрепить лидерство на российском рынке телекоммуникационных услуг компания считает важным придерживаться современных стандартов корпоративного управления. В основе подхода к корпоративному управлению в ПАО «МегаФон» лежит несколько базовых принципов, позволяющих обеспечивать равное отношение ко всем акционерам и способствующих реализации всех доступных им прав: защита законных интересов и прав акционеров; равное отношение ко всем акционерам; открытость при принятии корпоративных решений; уважение ко всем заинтересованным сторонам, в том числе сотрудникам и абонентам; приверженность международным стандартам в области раскрытия информации; следование лучшим практикам и законодательству в бизнесе.

С целью реализации данных принципов на практике, в компании создана структура управления, ключевыми элементами которой являются: Общее собрание акционеров; Совет директоров; Аудиторский комитет; Комитет по вознаграждениям и развитию персонала; Комитет по финансам и стратегии; Правление; Генеральный директор; Ревизионная комиссия; Управление внутреннего аудита.

2.2. Составления бухгалтерской финансовой отчетности по МСФО на предприятии

ПАО «МегаФон» составляет финансовую отчетность, как по РПБУ, так и по МСФО.

Наличие объектов учета, требующих совершенно разных подходов к отражению в МСФО, обусловило необходимость моделирования в ПАО «МегаФон» учетной системы в целях подготовки отчетности в международном формате, что представлено данными таблицы 2.

Таблица 2

Модель учетной системы в целях подготовки отчетности

в международном формате

|

Код бухгалтерского по |

Наименование счета РПБУ |

Способ получения учетной информации для целей подготовки отчетности по МСФО |

|||

|

Трансляция |

Отдельный |

Параллельный |

Отражение |

||

|

1 |

2 |

3 |

4 |

5 |

б |

|

Внеоборотные активы |

|||||

|

01 |

Основные средства |

X |

X |

||

|

02 |

Амортизация основных средств |

X |

X |

||

|

04 |

Нематериальные активы |

X |

X |

||

|

05 |

Амортизация нематериальных активов |

X |

X |

||

|

07 |

Оборудование к установке |

X |

|||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

08 |

Вложения во внеоборотные активы |

X |

||||

|

09 |

Отложенные налоговые активы |

X |

||||

|

10 |

Материалы (субсчет «Строительные |

X |

||||

|

60 |

Расчеты с поставщиками и подрядчиками (субсчет «Расчеты по авансам выданным капитальным вложениям») |

X |

||||

|

58 |

Финансовые вложения |

X |

||||

|

59 |

Резервы под обесценение финансовых вложений |

X |

||||

|

Оборотные активы |

||||||

|

10 |

Материалы (кроме субсчета «Строительные материалы») |

X |

X |

|||

|

14 |

Резервы под снижение стоимости МПЗ |

X |

||||

|

19 |

НДС по приобретенным ценностям |

X |

||||

|

20-29 |

Счета учета затрат |

X |

X |

|||

|

41 |

Товары |

X |

X |

|||

|

44 |

Расходы на продажу |

X |

X |

|||

|

50 |

Касса |

X |

||||

|

52 |

Валютные счета |

X |

||||

|

51 |

Расчетные счета |

X |

||||

|

55 |

Специальные счета в банках |

X |

||||

|

57 |

Переводы в пути |

X |

||||

|

58 |

Финансовые вложения |

X |

X |

|||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

59 |

Резервы под обесценение финансовых вложений |

X |

|||||

|

60 |

Расчеты с поставщиками и подрядчиками (кроме субсчета «Расчеты по авансам, выданным по кап. вложениям») |

X |

|||||

|

62 |

Расчеты с покупателями и заказчиками |

X |

|||||

|

63 |

Резервы по сомнительным долгам |

X |

|||||

|

68 |

Расчеты по налогам и сборам |

X |

|||||

|

71 |

Расчеты с подотчетными лицами |

X |

|||||

|

73 |

Расчеты с персоналом по прочим операциям |

X |

|||||

|

76 |

Расчеты с разными дебиторами и кредиторами (со сроком погашения до 12 мес.) |

||||||

|

94 |

Недостачи и потери от порчи ценностей |

||||||

|

Собственный капитал и резервы |

|||||||

|

80 |

Уставный капитал |

X |

|||||

|

83 |

Добавочный капитал |

X |

|||||

|

84 |

Нераспределенная прибыль |

X |

|||||

|

Долгосрочные обязательства |

|||||||

|

67 |

Расчеты по долгосрочным кредитам и |

X |

X |

||||

|

60 |

Расчеты с поставщиками и подрядчиками |

X |

X |

||||

|

62 |

Расчеты с покупателями и заказчиками |

X |

X |

||||

|

77 |

Отложенные налоговые обязательства |

X |

|||||

|

Текущие обязательства |

|||||||

|

60 |

Расчеты с поставщиками и подрядчиками |

X |

|||||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

62 |

Расчеты с покупателями и заказчиками |

X |

||||

|

66 |

Расчеты по краткосрочным кредитам и |

X |

||||

|

69 |

Расчеты по социальному страхованию и |

X |

||||

|

70 |

Расчеты с персоналом по оплате труда |

X |

||||

|

75 |

Расчеты с учредителями |

X |

||||

|

16 |

Расчеты с разными дебиторами и кредиторами (со сроком погашения |

X |

||||

|

16 |

Расчеты с разными дебиторами и кредиторами (субсчет «Расчеты с лизингодателями») |

X |

||||

|

98 |

Доходы будущих периодов |

X |

В ПАО «МегаФон» для составления отчетности по МСФО используется метод трансформации, который состоит из подготовительного, аналитического, информационного, рабочего и контрольного этапов (рис. 4). В рамках подготовительного этапа необходимо определить цели трансформации, выбрать валюту отчетности и язык, идентифицировать период, информация за который будет представлена в отчетах. Необходимо отметить, что поскольку основой составления отчетности по МСФО является отчетность, составленная по российским стандартам за календарный год, то в данном случае период, за который формируется отчетность компании по МСФО, будет аналогичным. Для того чтобы составить отчетность по МСФО за период, отличающийся от календарного года, необходимо использовать другие способы подготовки отчетности, предполагающие использование МСФО на более ранних стадиях учетного процесса. Кроме того, подготовительный этап обязательно должен включать проверку российской отчетности компании, поскольку ошибки, которые может содержать такая отчетность, окажут влияние на достоверность информации в отчетности по МСФО и принимаемые решения заинтересованных пользователей[48].

1. Проверка обоснованности трансформационных корректировок

и правильности их расчета

2. Исправление выявленных ошибок и искажений

1. Подготовительный этап

1. Внесение корректировок в российскую бухгалтерскую (финансовую) отчетность

2. Составление комплекта отчетов по МСФО

4. Рабочий этап

1. Исследование общих требований к составлению отчетности

в формате МСФО

2. Сбор сведений для расчета трансформационных корректировок

3. Информационный этап

1. Подготовка учетной политики организации по МСФО

2. Сравнительный анализ учетной политики по МСФО и по РПБУ

3. Сопоставление результатов анализа с информацией об имеющихся объектах учета

2. Аналитический этап

1. Выбор варианта МСФО (МСФО в полном объеме либо МСФО

для МСП)

2. Определение валюты представления отчетности

3. Оценка корпоративной структуры компании

4. Проверка исходной отчетности по РПБУ на наличие ошибок

и искажений

5. Контрольный этап

Рисунок 4. Методика трансформации российской бухгалтерской (финансовой) отчетности в соответствии с МСФО

Информационный этап представлен сопоставлением российских правил учета и МСФО применительно к операциям, характерным для конкретной организации. Для более наглядного сравнения требований двух систем стандартов и выявления тех участков, в которые необходимо внести соответствующие корректировки, сближающие два подхода составления отчетности - российский и международный, ПАО «МегаФон», помимо учетной политики для целей бухгалтерского и налогового учета, формирует учетную политику в целях формирования отчетности по МСФО. Данная учетная политика содержит перечень типовых корректировочных записей, а также утверждает разработанные для организации с учетом специфики ее деятельности и требований МСФО. Отметим, что аналитический этап становится особенно важным при первом составлении отчетности в соответствии с требованиями МСФО. При последующих трансформациях он может быть опущен или как минимум упрощен до пересмотра некоторых аспектов и отдельных изменений в стандартах.

Рабочий этап характеризуется непосредственным внесением корректировочных поправок в отчетность, составленную по данным российского учета. Каждая статья отчетности пересматривается с учетом требований МСФО в соответствии с выбранной учетной политикой ПАО «МегаФон». Вносимые преобразующие корректировки представляют в форме трансформационной таблицы, позволяющей проследить не только изменения отдельных показателей, но и их влияние на финансовое состояние ПАО «МегаФон» и результаты деятельности компании. Все корректировочные записи, как правило, связаны с реклассификацией объектов учета и с изменениями в правилах их оценки. Надо отметить, что в рамках данного этапа в ПАО «МегаФон» также осуществлятся поправка показателей отчетности с учетом пересчета показателей в иностранной валюте и влияния гиперинфляции, так как данные изменения предусматривает учетная политика организации. Результатом работ третьего этапа является составление форм отчетности, отвечающих требованиям международных стандартов.

В таблице 3 представлена система трансформационных корректировок российской бухгалтерской отчетности согласно МСФО.

Таблица 3

Перечень корректировок российской финансовой

отчетности согласно МСФО

|

Объект учета |

Трансформационные корректировки |

|

Основные средства |

1. Корректировка стоимости основных средств на величину резерва по демонтажу и восстановлению участка, доначисление амортизации, суммы выбытия и начисление процентов на сумму резерва |

|

2. Дисконтирование первоначальной стоимости ОС, приобретенных с длительной отсрочкой платежа, уменьшение амортизации, суммы выбытия и начисление процентов по кредиторской задолженности |

|

|

3. Корректировка амортизации ОС в связи с пересмотром срока их эксплуатации и (или) ликвидационной стоимости |

|

|

4. Переоценка ОС, корректировка амортизации и стоимости выбывших переоцененных ОС |

|

|

5. Отражение обесценения ОС, корректировка амортизации и стоимости выбывших ОС в связи с обесценением |

|

|

Финансовая аренда |

1. Отражение объекта финансовой аренды у арендатора, начисление амортизации и финансового расхода |

|

Запасы |

1. Снижение стоимости запасов до возможной чистой стоимости реализации, корректировка накопленных разниц себестоимости реализованной готовой продукции |

|

Финансовые вложения |

1. Выделение инвестиций в дочерние, ассоциированные и совместные компании в отдельную статью отчета о финансовом положении |

|

2. Переоценка имеющихся и выбывших финансовых активов, оцениваемых по справедливой стоимости |

|

|

3. Дисконтирование финансовых активов, оцениваемых по амортизированной стоимости |

|

|

4. Корректировка резервов под обесценение финансовых активов |

|

|

5. Признание активов и обязательств по производным финансовым инструментам |

|

|

Денежные средства и их эквиваленты |

1. Исключение эквивалентов денежных средств из краткосрочных финансовых вложений и отражение их в составе денежных средств |

|

2. Отражение денежных средств и их эквивалентов с ограничениями использования в составе прочих оборотных активов |

|

|

Заемные средства |

1. Дисконтирование долгосрочных заемных средств, полученных организацией, по методу эффективной ставки процента |

|

Расходы |

1. Начисление дополнительных расходов периода на основании профессионального суждения |

|

Выручка |

1. Признание и исключение выручки в зависимости от перехода рисков и выгод покупателям на отчетную дату |

|

2. Дисконтирование выручки и долгосрочной дебиторской задолженности покупателей в случае продажи с отсрочкой платежа, начисление процентов на дисконтированную сумму |

Если на начальном, подготовительном, этапе важна оценка правильность отчетности, составленной по российским правилам и являющейся основой трансформированной отчетности, то на заключительном этапе осуществляется контроль за правильностью внесенных трансформационных поправок.

После заполнения форм в ПАО «МегаФон» проводится сопоставление показателей отчетности, составленной по российским правилам и отчетности по МСФО, дается интерпретация выявленным расхождениям. Такой подход позволяет выявить ошибки, как методологические, так и механические.

Выводы

ПАО «МегаФон» - крупнейший оператор мобильной связи России.

Компания формирует бухгалтерскую отчетность, как согласно РПБУ, так и МСФО.

Отчетность, составляемая ПАО «МегаФон» по МСФО включает: баланс; отчет о прибылях и убытках; отчет об изменениях в собственном капитале; отчет о движении денежных средств; примечания, включая краткое описание существенных элементов учетной политики, и прочие пояснительные примечания.

Методика трансформации российской бухгалтерской отчетности в соответствии с МСФО состоит из следующих этапов: подготовительного, включающего проведение организационных мероприятий; аналитического, включающего составление учетной политики по МСФО и ее сравнение с учетной политикой по РПБУ; информационного, включающего сбор информации для расчета сумм трансформационных корректировок; рабочего, включающего внесение корректировок в отчетность по РПБУ и составление пакета финансовых отчетов по МСФО; контрольного, включающего проверку трансформированной отчетности и исправление выявленных ошибок и искажений. Методика позволяет привести российскую бухгалтерскую (финансовую) отчетность в соответствие требованиям МСФО и повысить точность формируемых отчетных данных.

Глава 3. Порядок перехода организации на формирование бухгалтерской отчетности по МСФО

Трансформация отчетности, как видно из содержания описанных выше этапов, является сложным ответственным процессом. В целях повышения качества и достоверности формируемых ПАО «МегаФон» отчетов и упрощения процесса адаптации российских предприятий к МСФО, рекомендуется уделять должное внимание контрольным процедурам при составлении отчетности. Необходимо активное подключение служб внутреннего аудита к проверке правильности формирования отчетных данных в соответствии с требованиями международных стандартов. Адаптация системы внутреннего контроля к условиям, формирующимся под влиянием процессов унификации учетных систем, приобретает крайне важное значение для эффективного применения МСФО.

Сложившаяся на сегодняшний день ситуация в области Международных стандартов финансовой отчетности (МСФО) такова, что вопрос о целесообразности внедрения данных стандартов уже не актуален. Во главу угла поставлены цели наиболее оптимальной и эффективной организации работы с МСФО. Причиной этому служит то, что согласно действующему законодательству российские организации должны составлять отчетность в соответствии с требованиями национального бухгалтерского законодательства (РСБУ). Вместе с тем крупные компании, в том числе и ПАО «МегаФон», стремящиеся найти выход на иностранные рынки и установить долгосрочные контрагентские отношения с иностранными фирмами, вынуждены следовать некоторым неофициальным требованиям, направленным на достижение достаточного уровня транспарентности отчетных данных.

Проблема обеспечения транспарентности особенно актуальна в меж-дународном контексте, когда у иностранного пользователя возникает вполне естественное подозрение относительно того, в одинаковом ли понятийном и алгоритмическом полях находятся составитель отчетности и ее пользователи. В числе требований, предъявляемых иностранными пользователями, - раскрытие структуры собственности, наличие достаточных уровней основных показателей, представление отчетности в формате МСФО. Иными словами, ПАО «МегаФон» фактически вынуждено составлять два набора форм годовой отчетности и предъявлять их заинтересованным лицам.

Для более корректного представления существенности изменений при трансформации финансовой отчетности целесообразно привести один из вариантов структурирования различий между РСБУ и МСФО. Все существующие в настоящее время различия можно объединить в три большие группы.

К первой группе относятся нестыковки, не имеющие принципиального значения. Примером может служить методика и порядок начисления амортизации. Подобные несоответствия между отечественными стандартами и положениями МСФО не имеют под собой объективных экономических различий, позволяющих говорить о методологическом приоритете или превосходстве того или иного подхода.

Вторую группу составляют объекты и процедуры, которые в РСБУ либо не выделены должным образом, либо не раскрыты так, как это осуществлено в МСФО. Например, различия в методиках отражения в учете отдельных резервов (по сомнительным долгам, ценным бумагам).

При трансформации отчетности, предусматривающей нестыковки второй группы, изменения сводятся к корректировке финансового результата, что окажет влияние на аналитические показатели прибыльности и рентабельности.

К третьей группе относятся существенные различия между требованиями МСФО и РСБУ, выражающиеся в отсутствии в отечественной практике учета тех или иных учетных объектов или применении учетных процедур, не согласующихся по существенным моментам с положениями МСФО. Различия данной группы достаточно сложно устранимы при трансформации отчетности, поскольку требования РСБУ и МСФО для подобных объектов и процедур могут значительно отличаться друг от друга, в том числе и по экономическому содержанию.

Наиболее яркими примерами, затрагивающими несоответствие учетных процедур, являются учет финансовых вложений, а также учет арендованного имущества и, соответственно, отражение операций лизинга[49].

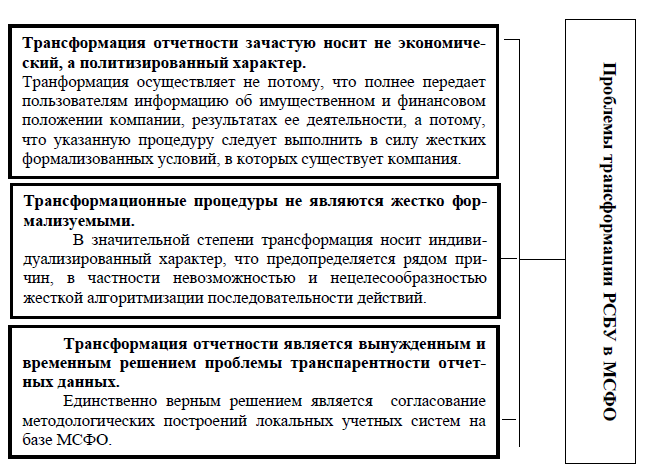

Таким образом, трансформация РСБУ в МСФО сопряжена с рядом проблем (рис. 5), которые требует скорейшего решения.

Рисунок 5. Проблемы трансформации отчетности по МСФО[50]

С целью активизации применения МСФО в российской системе бухгалтерского учета в ближайшие годы должны быть осуществлены меры, направленные на:

- расширение круга организаций, обязанных составлять консолидированную финансовую отчетность;

- обеспечение прав заинтересованных пользователей на доступ к консолидированной финансовой отчетности;

- развитие системы контроля качества бухгалтерской (финансовой) отчетности и повышение ответственности за качество отчетности;

- завершение пересмотра федеральных стандартов бухгалтерского учета на основе МСФО;

- активизацию участия в деятельности Фонда МСФО.

Увеличение числа организаций, обязанных составлять консолидированную финансовую отчетность, предполагает последовательное расширение сферы действия Федерального закона «О консолидированной финансовой отчетности». В число таких организаций должны попасть экономические субъекты, деятельность которых имеет особое значение для экономики страны, развития финансового рынка (акционерные инвестиционные фонды, негосударственные пенсионные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, клиринговые организации, государственные корпорации и государственные компании).

Для защиты прав пользователей отчетности на доступ к ней должны быть введены дополнительные механизмы. Такими механизмами могут стать формирование и ведение единого информационного ресурса консолидированной финансовой отчетности, введение публикации промежуточной консолидированной финансовой отчетности.

Развитие системы контроля качества бухгалтерской (финансовой) отчетности и повышение ответственности за качество отчетности предполагают осуществление мер как в области аудиторской деятельности, так и государственного контроля. Требуется существенное расширение количества аудиторских организаций, способных оказывать качественные услуги в вопросах применения МСФО. Сотрудничество с Фондом МСФО должно быть направлено в первую очередь на активное участие российских специалистов в подготовке и обсуждении проектов международных стандартов.

Сокращение времени на подготовку отчетности является основным фактором расширения сферы использования автоматизированных систем по МСФО. Наиболее быстрыми темпами идет сокращение сроков среди крупнейших компаний, что является результатом перехода на современное программное обеспечение и повышения уровня организации процесса подготовки финансовой отчетности.

Автоматизированная форма бухгалтерского учета по МСФО частично вносит изменения в методику бухгалтерского учета:

− при автоматизированной модели документирования появляется возможность одновременно с созданием документа формировать типовые корреспонденции счетов по МСФО, что значительно сокращает учетный процесс и позволяет своевременно создавать необходимые отчеты;

− повышается аналитичность расчетов за счет возможности добавления к отдельным бухгалтерским счетам по МСФО дополнительных аналитических признаков, в результате чего на этих счетах, кроме учетных данных, могут отражаться данные по справедливой стоимости;

− происходит ускорение процесса и неограниченная частота формирования финансовой отчетности по МСФО.

Автоматизация составления отчетности по МСФО создает предпосылки для более широкого применения информационных технологий не только в бухгалтерском учете, но и в процессах управления. Эти компании активно используют отчетность, подготовленную в соответствии с МСФО, для управленческих целей, выстраивают на ее основе систему бюджетирования. Поэтому усилия и средства, вкладываемые в подготовку отчетности по МСФО и ее автоматизацию, могут быть с успехом компенсированы за счет улучшения бизнес-процессов по управлению предприятием и повышения качества интегрированной информационной системы компании.

Выводы

Методика трансформации российской бухгалтерской отчетности в соответствии с МСФО состоит из следующих этапов: подготовительного, включающего проведение организационных мероприятий; аналитического, включающего составление учетной политики по МСФО и ее сравнение с учетной политикой по РПБУ; информационного, включающего сбор информации для расчета сумм трансформационных корректировок; рабочего, включающего внесение корректировок в отчетность по РПБУ и составление пакета финансовых отчетов по МСФО; контрольного, включающего проверку трансформированной отчетности и исправление выявленных ошибок и искажений. Методика позволяет привести российскую бухгалтерскую (финансовую) отчетность в соответствие требованиям МСФО и повысить точность формируемых отчетных данных.

Заключение

Влияние международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам, возрастает в мире с каждым годом. В настоящее время в каждой стране проводится работа по изучению МСФО и сближению с ними национальных стандартов, во многих странах национальные стандарты максимально приближены к международным.

Могут быть выделены три ключевые причины, способствовавшие признанию и дальнейшей адаптации МСФО в России:

− стандартизация бухгалтерского учета формирует общее пространство, облегчающее документальное сопровождение бизнес-процессов на разных рынках;

− стандартизация упрощает взаимодействие крупных компаний российского бизнеса с инвесторами на внешних рынках;

− формирование и применение единых стандартов бухгалтерского учета сказывается на развитии предпринимательства как виде экономической деятельности активного населения.

Существует определенная доля сходства в общих подходах к формированию показателей финансовой отчетности в российских и международных стандартах. Вместе с тем уже в концептуальных основах имеются существенные отличия, которые приводят к различию в показателях отчетности, составленной по российским стандартам и по МСФО.

Отчетность, составляемая ПАО «Мегафон» по МСФО включает: баланс; отчет о прибылях и убытках; отчет об изменениях в собственном капитале; отчет о движении денежных средств; примечания, включая краткое описание существенных элементов учетной политики, и прочие пояснительные примечания.

Методика трансформации российской бухгалтерской отчетности в соответствии с МСФО состоит из следующих этапов: подготовительного, включающего проведение организационных мероприятий; аналитического, включающего составление учетной политики по МСФО и ее сравнение с учетной политикой по РПБУ; информационного, включающего сбор информации для расчета сумм трансформационных корректировок; рабочего, включающего внесение корректировок в отчетность по РПБУ и составление пакета финансовых отчетов по МСФО; контрольного, включающего проверку трансформированной отчетности и исправление выявленных ошибок и искажений. Методика позволяет привести российскую бухгалтерскую (финансовую) отчетность в соответствие требованиям МСФО и повысить точность формируемых отчетных данных.

Список использованной литературы

- Агеева O.A. Международные стандарты финансовой отчетности: Учебник для бакалавров O.A. Агеева, А. Л. Ребизова. - Люберцы: Юрайт, 2016.

- Алисенов A.C. Международные стандарты финансовой отчетности. - Люберцы: Юрайт, 2016.

Бархатов А.П. Международные стандарты учета и финансовой отчетности. – М.: Дашков и Ко, 2012.

Джойс Р., Валеев А., Махмутова Г. Краткий комментарий по некоторым аспектам практического применения МСФО // Банковские технологии. – 2012. - № 7. – С. 22.

Дуванская Н.А., Каращенко В.В., Марьянова С.А. О сущности процесса трансформации финансовой отчетности согласно МСФО // Микроэкономика. 2014. № 2. С. 11-16.

- Ибрагимова Д. А. Формирование российской финансовой отчетности в соответствии с МСФО // В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 4 частях. 2017. С. 95-93.

- Карагод B.C. Международные стандарты финансовой отчетности: Учебник и практикум для прикладного бакалавриата / B.C. Карагод, Л.Б. Трофимова. - Люберцы: Юрайт, 2016.

Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012.

Ковалев В.В. Сущностные и конъюнктурные особенности трансформации финансовой отчетности // Международный бухгалтерский учет. 2013. №41.

Лысенко Д.В. МСФО в России. Текущие вопросы применения // Аудит. 2014. № 1-2. С. 36-38.

Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012.

Панащенко Н.К. Выбор метода формирования отчетности, соответствующей требованиям МСФО // Вестник Астраханского государственного технического университета. Серия: Экономика. 2015. № 1. С. 145-151.

- Петровская Н. Г., Шевчукова В. Д. Создание условий для применения МСФО и проблемы законодательного применения МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЭКОНОМИКИ, УЧЕТА, АУДИТА И АНАЛИЗА В СОВРЕМЕННЫХ УСЛОВИЯХ Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Межвузовской научно-практической конференции. Под обшей редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. 2017. С. 353-358.

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11.

Ремизова Е.Ю., Султанова Е.С. МСФО. Учет и отчетность. – М.: Омега-Л, 2013.

- Сафина 3.3. Актуальные вопросы формирования отчетности в соответствии с МСФО в современных условиях // Наука и образование: новое время. 2017. № 5 (22). С. 68-73.

- Хайруллина Э.Р., Алексеева А. О. Переход к МСФО: особенности, проблемы, перспективы // В сборнике: Актуальные вопросы экономических наук сборник материалов Международной научно-практической конференции . 2017. С. 184-189.

Шишова Л.И. Трансформация финансовой отчетности в соответствии с требованиями МСФО // Вестник Волжского университета им. В.Н. Татищева. 2014. № 1 (30). С. 67-74.

Щадилова С.Н. Трансформация российской финансовой отчетности в формате МСФО // Аудитор. 2014. № 2 (228). С. 55-62.

- Компания Мегафон [Электронный ресурс] / официальный сайт. – Электрон. дан. – [М., 2018]. – Режим доступа: corp.megafon.ru

-

Алисенов A.C. Международные стандарты финансовой отчетности. - Люберцы: Юрайт, 2016. – С. 136. ↑

-

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11. ↑

-

Сафина 3.3. Актуальные вопросы формирования отчетности в соответствии с МСФО в современных условиях // Наука и образование: новое время. 2017. № 5 (22). С. 68-73. ↑

-

Карагод B.C. Международные стандарты финансовой отчетности: Учебник и практикум для прикладного бакалавриата / B.C. Карагод, Л.Б. Трофимова. - Люберцы: Юрайт, 2016. – С. 122. ↑

-

Лысенко Д.В. МСФО в России. Текущие вопросы применения // Аудит. 2014. № 1-2. С. 36-38. ↑

-

Петровская Н. Г., Шевчукова В. Д. Создание условий для применения МСФО и проблемы законодательного применения МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЭКОНОМИКИ, УЧЕТА, АУДИТА И АНАЛИЗА В СОВРЕМЕННЫХ УСЛОВИЯХ. Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Межвузовской научно-практической конференции. Под обшей редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. 2017. С. 353-358. ↑

-

Сафина 3.3. Актуальные вопросы формирования отчетности в соответствии с МСФО в современных условиях // Наука и образование: новое время. 2017. № 5 (22). С. 68-73. ↑

-

Лысенко Д.В. МСФО в России. Текущие вопросы применения // Аудит. 2014. № 1-2. С. 36-38. ↑

-

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11. ↑

-

Лысенко Д.В. МСФО в России. Текущие вопросы применения // Аудит. 2014. № 1-2. С. 36-38. ↑

-

Петровская Н. Г., Шевчукова В. Д. Создание условий для применения МСФО и проблемы законодательного применения МСФО // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЭКОНОМИКИ, УЧЕТА, АУДИТА И АНАЛИЗА В СОВРЕМЕННЫХ УСЛОВИЯХ Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Межвузовской научно-практической конференции. Под обшей редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. 2017. С. 353-358. ↑

-

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11. ↑

-

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11. ↑

-

Поленова С.Н. Международные стандарты финансовой отчетности: первое применение// Финансовый менеджмент. – 2012. - № 4. – С.11. ↑

-

Ремизова Е.Ю., Султанова Е.С. МСФО. Учет и отчетность. – М.: Омега-Л, 2013. – С. 21. ↑

-

Приказ Минфина РФ от 27.11.2006 № 154н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)». ↑

-

Приказ Минфина РФ от 27.12.2007 № 153н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») ↑

-

Приказ Минфина России от 06.10.2008 № 107н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)». ↑

-

Приказ Минфина России от 24.10.2008 № 116н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)». ↑

-

Приказ Минфина России от 13.12.2010 № 167н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)». ↑

-

Приказ Минфина РФ от 08.11.2010 № 143н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010)». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») ↑

-

Приказ Минфина России от 28.06.2010 № б3н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). ↑

-

Приказ Минфина РФ от 06.10.2011 № 125н «Об утверждении Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011). ↑

-

Ибрагимова Д. А. Формирование российской финансовой отчетности в соответствии с МСФО // В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 4 частях. 2017. С. 95-93. ↑

-

Ермолина А. Л, Гришина О. В. Направления реформирования российской системы бухгалтерского учета // В сборнике: Актуальные проблемы экономики и бухгалтерского учета Сборник научных статей I Всероссийского научно-практического семинара. Электронное издание. 2017. С. 488-493. ↑

-

Хайруллина Э.Р., Алексеева А. О. Переход к МСФО: особенности, проблемы, перспективы // В сборнике: Актуальные вопросы экономических наук сборник материалов Международной научно-практической конференции. 2017. С. 184-189. ↑

-

Ибрагимова Д. А. Формирование российской финансовой отчетности в соответствии с МСФО // В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 4 частях. 2017. С. 95-93. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Федеральный закон от 27.07.2010 № 208-ФЗ (с изм. и доп.) «О консолидированной финансовой отчетности». ↑

-

Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – С. 93. ↑

-

Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012. – С. 31. ↑

-

Хайруллина Э.Р., Алексеева А. О. Переход к МСФО: особенности, проблемы, перспективы // В сборнике: Актуальные вопросы экономических наук сборник материалов Международной научно-практической конференции . 2017. С. 184-189. ↑

-

Ермолина А. Л, Гришина О. В. Направления реформирования российской системы бухгалтерского учета // В сборнике: Актуальные проблемы экономики и бухгалтерского учета Сборник научных статей I Всероссийского научно-практического семинара. Электронное издание. 2017. С. 488-493. ↑

-

Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – С. 93. ↑

-

Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012. – С. 31. ↑

-

Ибрагимова Д. А. Формирование российской финансовой отчетности в соответствии с МСФО // В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 4 частях. 2017. С. 95-93. ↑

-

Хайруллина Э.Р., Алексеева А. О. Переход к МСФО: особенности, проблемы, перспективы // В сборнике: Актуальные вопросы экономических наук сборник материалов Международной научно-практической конференции. 2017. С. 184-189. ↑

-

Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – С. 93. ↑

-

Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012. – С. 31. ↑

-

Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – С. 93. ↑

-

Ермолина А. Л, Гришина О. В. Направления реформирования российской системы бухгалтерского учета // В сборнике: Актуальные проблемы экономики и бухгалтерского учета Сборник научных статей I Всероссийского научно-практического семинара. Электронное издание. 2017. С. 488-493. ↑

-

Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Университет, 2012. – С. 31. ↑

-

Хайруллина Э.Р., Алексеева А. О. Переход к МСФО: особенности, проблемы, перспективы // В сборнике: Актуальные вопросы экономических наук сборник материалов Международной научно-практической конференции. 2017. С. 184-189. ↑

-

Компания Мегафон [Электронный ресурс] / официальный сайт. – Электрон. дан. – [М., 2018]. – Режим доступа: corp.megafon.ru ↑

-

Колесник П. В. Трансформация российской бухгалтерской отчетности по МСФО. – М.: Федеральная служба по интеллектуальной собственности, патентам и товарным знакам, 2016. – С. 43. ↑

-

Ковалев В.В. Сущностные и конъюнктурные особенности трансформации финансовой отчетности // Международный бухгалтерский учет. 2013. №41 ↑

-

Панащенко Н.К. Выбор метода формирования отчетности, соответствующей требованиям МСФО // Вестник Астраханского государственного технического университета. Серия: Экономика. 2015. № 1. С. 145-151. ↑

- Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России и отдельных международных стандартов финансовой отчетности

- Налоги как цена услуг государства (Основы налогообложения государства)

- Финансовое состояние: анализ и оценка (на примере ООО «Золотой Скорпион»)

- Экономическое содержание и назначение бухгалтерского баланса

- Повышение эффективности управления оборотными активами предприятия на примере ООО «РосТабак»

- Управление поведением в конфликтных ситуациях (Разновидности методов управления конфликтом)

- Бизнес-план инвестиционного проекта (на примере открытия маникюрного салона)

- Стратегический анализ: задачи, методы проведения

- Пример проекта и команды для его реализации (на примере АО «БАСКИН-РОББИНС ПРОДАКШН ИНТЕРНЭШНЛ ЛИМИТЕД»)

- Управление конфликтами в проектной среде (в проекте исламского банкинга)

- Бренд как конкурентное преимущество компании (на примере компании BIOCAD)

- Внеоборотные активы предприятия (Источники финансирования внеоборотных активов )