СПОСОБЫ ХЕДЖИРОВАНИЯ ВАЛЮТНЫХ РИСКОВ (Общая характеристика понятия валютного риска)

Содержание:

ВВЕДЕНИЯ

Хеджирование валютного риска - это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на рынке Форекс. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, это дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями, позволяет заранее назначить цены на продукцию, рассчитать прибыль, зарплату и т.д.

Хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием рычага) дает дополнительные возможности:

• позволяет не извлекать из оборота компании значительные денежные средства;

• позволяет продать валюту, которая будет получена в будущем.

Можно выделить два основных типа хеджирования - хеджирование покупателя и хеджирование продавца. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом валютного курса. Хеджирование продавца применяется в противоположной ситуации - для ограничения риска, связанного с возможным снижением валютного курса.

Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

Хеджирование оказывает влияние на спрос и предложение на рынке срочных сделок, усиливая давление на определенные валюты, особенно в периоды неблагоприятных тенденций в динамике их курса.

Валютный опцион – сделка, которая осуществляется между покупателем опциона и продавцом валюты. Данный метод позволяет, покупателю опциона купить или продать по установленному курсу валюту в четко оговоренные и прописанные сроки. Одна из сторон опционной сделки, имеет право выбрать для себя более приемлемые условия по выполнению предусмотренных обязательств. При этом вторая сторона опционной сделки получает вознаграждение. Покупатель сохраняет за собой право отказаться от покупки валюты, при условии, что за это продавцу выплатит премию в виде отступных. К такому виду сделкам покупатель может прибегнуть, когда он сомневается в увеличении курса валюты. Валютные риски – это опасность, которая подстерегает всех участников, которые подписали внешнеэкономический контракт и которые зависят от курса иностранной валюты. Наиболее благоприятным периодом для сокращения валютных рисков является временной интервал. За это время происходит либо увеличение стоимости валюты, либо ее снижение. Данную возможность необходимо использовать, даже если возможны потери в краткосрочные периоды за счет стабилизации курса рубля. Для краткосрочной валютной позиции наиболее неблагоприятным периодом считаются моменты, когда рубль достиг среднегодового уровня по отношению к иностранной валюте. В последнее время все чаще используется метод защиты от валютных рисков – валютные оговорки. Валютные оговорки – предусматривают рассмотрение условий контракта, в котором прописано, что в момент совершения платежа стоимость контракта пересчитывается в соотношении к валюте покупателя. Фьючерсное хеджирование позволяет банку в большем количестве использовать привлеченные средства, которые направляются на стабилизацию финансовых рынков.

Валютный своп представляет собой комбинацию двух сделок: наличный спот и быстрой форвардной. По сути, это совмещение двух противоположных конверсионных сделок с валютой на одинаковую сумму. Данный вид хеджирования более приемлем для банков, так как не закрывает валютные позиции.

1.Общая характеристика понятия валютного риска

1.1 Сущность, виды и критерии риска.

Валютные операции неизбежно порождают валютные риски, виды и содержание которых зависят от характера участия в данных операциях. Наиболее широкому кругу валютных рисков подвергаются коммерческие банки и профессиональные валютные трейдеры, которые постоянно имеют дело с открытыми валютными позициями.

Валютные риски – это величина возможных потерь или прибылей, связанных с влиянием различных рыночных и нерыночных факторов на открытые валютные позиции. Основными типами рисков валютных позиций являются:

- курсовой риск,

- процентный риск,

- кредитный риск,

- страновой (суверенный) риск.

Курсовой риск (exchangeraterisk) представляет собой влияние, оказываемое изменениями (волатильностью) валютного курса на открытую валютную позицию. Данный риск в равной степени присущ всем валютным операциям, кроме свопов. В сделке свопа одна сторона покупает и продаёт равные количества одной и той же валюты одной и той же другой стороне с разными валютными курсами и разными датами валютирования.

Процентный риск (interestraterisk) связан с прибылью или убытком, порождёнными влиянием изменений процентных ставок на открытые валютные позиции. В отличие от курсового риска процентный риск характерен только для валютных свопов, форвардных сделок и опционов.

Кредитный риск (credit risk) – это риск непогашения открытой валютной позиции из-за преднамеренных или непреднамеренных действий одной из сторон валютной сделки. Кредитный риск наиболее распространён на капитальных рынках, однако ему подвержены и валютные рынки. Только валютные фьючерсы и опционы на них не порождают кредитный риск.

Страновой (суверенный) риск (contry(sovereign) risk) связан с вмешательством органов государственного регулирования в работу валютных рынков. Этот тип риска не следует путать с риском, вызываемым интервенциями центральных банков, поскольку последний относится к курсовому риску. Страновому риску подвержены все валютные операции.

В отличие от банков и трейдеров, непрофессиональные участники валютных операций (фирмы, предприниматели, население) иначе подходят к открытию валютных позиций: их интересы носят, в большей степени, долгосрочный, а не спекулятивный характер. Кроме того, они открывают позиции на валютном рынке, как правило, не на постоянной основе, а эпизодически, от случая к случаю. Для данных участников валютных операций большое значение имеет выделение трёх основных типов (групп) валютного риска:

- операционный риск,

- трансляционный риск,

- экономический риск.

Операционный риск (конверсионный, трансакционный риск, т.е. риск валютных сделок) – возможность недополучить прибыль или понести убытки в результате непосредственного воздействия колебаний валютного курса на ожидаемые потоки валютных средств. Операционный риск аналогичен курсовому риску. Операционный риск наиболее угрожает импортёрам и экспортёрам: экспортёры сталкиваются с неопределённостью стоимости экспорта в национальной валюте, а импортёры, в свою очередь, не знают окончательной стоимости импорта в национальной валюте.

Трансляционный риск (расчётный, балансовый риск) связан с несоответствием между активами и пассивами баланса, выраженными в разных валютах. Данный риск всегда возникает при пересчёте (переоценке) активов и пассивов, выраженных в разных валютах, в единую валюту. Особенно велики трансляционные риски у международных компаний, имеющих зарубежные филиалы, т.к. им необходимо пересчитывать отчёты зарубежных филиалов в валюту страны головной компании. В долгосрочной перспективе расчётный валютный риск серьёзно не влияет на положение компаний и является преимущественно бухгалтерской проблемой. Однако в краткосрочном периоде он представляет большую опасность, т.к. возникает проблема со сроками погашения краткосрочных обязательств в иностранной валюте: эти сроки могут совпасть с периодом особо неблагоприятного уровня валютного курса.

Экономический риск – риск неблагоприятного воздействия изменений валютного курса на экономическое положение и конкурентоспособность участников валютных операций. В наименьшей степени данному риску подвержены компании, которые работают на внутренний рынок. Они несут издержки только в национальной валюте, реализуют продукцию внутри страны и не имеют ресурсов, на которые могли бы повлиять изменения валютного курса. Однако от экономического риска полностью не защищены даже компании, не осуществляющие внешнеэкономическую деятельность.

1.2 Валютные риски как экономическая категорий и их классификация.

Валютным риском можно назвать и риск девальвации национальной валюты, в которой оценивается экономический результат деятельности. Однако это классическое определение валютного риска малоприменимо для белорусской экономики, что объясняется крайней нестабильностью белорусского рубля и, следовательно, неудобством этой денежной единицы для аналитического учета. Удобной в этом смысле единицей является доллар США, в соответствии с курсом которого могут оцениваться собственные средства и финансовый результат.

Таким образом, валютный риск в отечественной экономике может состоять в возможности ревальвации единицы аналитического учета -- доллара, а значит, в возможности девальвации рубля. Предметом валютного риска служат собственные средства и прибыль экономического агента. В случае если привлечение и размещение средств происходит в долларах США, то прибыль, также выраженная в долларах, не подвергается валютному риску. Если привлечение и размещение средств осуществляется в рублях, то риску подвержена прибыль, выраженная в рублях. Если привлечение осуществляется в рублях, а размещение -- в долларах, то риску недостаточной девальвации рубля подвержена вся сумма размещения. Если привлечение осуществляется в долларах, а размещение -- в рублях, то возникает риск девальвации рубля на всю сумму займа. Если же происходит рублевое размещение собственных средств, то риску оказываются подвержены как рублевые средства, так и прибыль, получаемая от этого размещения.

В мировой практике риск, связанный с возникновением потенциальных убытков, определяют сроком "экспозиция". Если речь идет про определенный финансовый риск, то говорят, что предприятие (учреждение) поддается "экспозиции", а относительно валютного риска употребляется срок "валютная экспозиция".

С точки зрения практики возникновение валютного риска, то он связан с состоянием валютной позиции, то есть соотношением между требованиями и обязательствами, которые касаются иностранной валюты. В случае закрытой валютной позиции, то есть если требования и обязательство сходятся, риск сведен к минимуму. Если же валютная позиция открытая, суммы требований и обязательств не сходятся, в связи с чем и возникает валютный риск. В этом случае субъекту хозяйствования придется в будущему покупать валюту по новому курсу и продавать по старому. Если при открытой валютной позиции сумма валютных обязательств предприятия превышает сумму требований, то это будет короткая валютная позиция, если же наоборот, - длинная. Убытки возникают тогда, если приходится соответственно прежде заключенного договора продавать валюту по курсу, ниже текущего, а покупать (принять раньше купленную валюту) по курсу, выше текущего.

2.Основные подходи к управлению риска.

2.1 Цели, задачи и этапы управления рисками

В условиях глобализации современных экономических отношений, постоянного развития и усложнения финансовых рынков вполне понятным является стремление всех экономических субъектов минимизировать возникающие риски. Это, в свою очередь, способствует развитию такого направления деятельности, как управление рисками. Значимость данного вида деятельности за последние 10--15 лет существенно возросла. Так, если в середине прошлого века управление рисками в большей степени относилось к страховому и банковскому делу, в настоящее время оно затрагивает гораздо более обширный перечень сфер деятельности, которые в том числе включают финансовую инженерию, рейтинговую оценку, информационные и юридические услуги, оценочный бизнес, деятельность государственных органов и агентств по чрезвычайным ситуациям и др.

Не совсем корректно говорить, что управление рисками -- это нечто принципиально новое и что данное направление возникло относительно недавно. Оно всегда присутствовало в деятельности инвесторов, компаний, государственных органов как составная часть их основной работы. При этом управление рисками (в каждой предметной области она может называться по-своему) осуществлялось преимущественно на интуитивной основе. Инвестор, руководитель компании (организации), исходя из своего опыта, понимал, с какими трудностями он может столкнуться и что потребуется предпринять для их преодоления.

Сегодня в государствах с развитой экономикой управление рисками уже сформировалось как самостоятельное направление деятельности. Экономические субъекты этих стран в подавляющем большинстве понимают необходимость идентификации важнейших рисков (один из основных приоритетов высшего руководства), оценки рисков и контроля за ними. Также считается, что управление рисками способствует существенному увеличению стоимости акционерного капитала. В то же время для государств с развивающейся экономикой, в том числе и для стран СНГ, управление рисками является еще достаточно "молодым" направлением деятельности, что проявляется не всегда в адекватном понимании природы рисков, их особенностей и реальной подверженности этим рискам.

Среди основных целей по управлению рисками могут быть * обеспечение выполнения задач, поставленных перед субъектом хозяйствования. Исходя из того, что максимизация прибыли для центральных банков при управлении резервами является подчиненной задачей (по отношению к обеспечению их сохранности), этот вариант определения цели управления рисками является наиболее приемлемым;

* снижение уровня неопределенности, например, волатильности (изменчивости) финансового результата до уровня, совместимого с терпимостью к риску (склонностью, "аппетитом" к риску) высшего руководства банка. Принимая во внимание, что деятельность банков в конечном счете направлена на максимизацию прибыли, очевидно, что данное определение цели управления рисками больше подходит для банков;

* выполнение законов, норм, требований, налагаемых на организацию (как внутренних, так и внешних). Данный вариант может выступать в качестве дополнительной цели к ужу перечисленным либо в качестве самостоятельной цели управления рисками, например, в органах государственного управления.

В свою очередь, задачи по управлению рисками можно разделить на две группы.

Первая -- задачи на период до наступления случая проявления риска (события): обеспечение нормального функционирования предприятия и/или поддержка экономической эффективности его деятельности. Эти задачи предполагают максимизацию прибыли, что означает принятие определенного уровня риска. При этом, чем больше требуется обеспечить уровень прибыльности предприятию, тем больше риска он вынужден на себя принять.

Вторая -- задачи на период после наступления случая проявления риска (события): минимизация потерь в случае наступления финансовой угрозы; обеспечение продолжения осуществления операций и/или другой необходимой деятельности предприятия в случае наступления технической, информационной угрозы. Задачи данной группы направлены на ограничение подверженности влиянию рисков, то есть на ограничение уровня рисков, принимаемых предприятием.

Таким образом, первая группа задач находится в противоречии с задачами второй группы. При этом "крен" в сторону решения первой группы будет способствовать максимизации прибыли субъекта хозяйствования, но может поставить его существование под угрозу (вплоть до банкротства). "Крен" в обратную сторону минимизирует риски, однако из-за "зарегулированности" может привести к существенному снижению эффективности деятельности предприятия (в том числе экономической), что негативно отразится на его конкурентоспособности и шансах на "выживание".

В целях недопущения возникновения перечисленных крайностей к решению поставленных задач целесообразно подходить на компромиссной основе.

.

3. Оптимизация рисков -- процесс, направленный на минимизацию негативных и/или максимальное использование позитивных последствий и, соответственно, их вероятности. В целом оптимизация рисков может заключаться в следующих действиях:

* предотвращение риска -- решение не быть вовлеченным в рискованную ситуацию или действие, предупреждающее вовлечение в нее;

* принятие риска -- решение о принятии риска;

* уменьшение последствия события -- ограничение любого негативного последствия конкретного события;

* снижение риска -- действия, предпринятые для уменьшения вероятности негативных последствий или того и другого вместе, связанные с риском;

* перенос (страхование) риска -- разделение бремени потерь или выгод от риска с другой стороной;

* финансирование риска -- предусмотрение финансовых средств для финансирования последствий риска. Для обеспечения оптимального подхода к финансированию потерь требуется получить ответы на ряд вопросов, а именно: за счет каких средств будут покрываться расходы; каковы последствия для бухгалтерского учета (в балансе и за балансом) до и после потерь, последствия для налогообложения до и после потерь; кто будет нести неопределенность (кто берет на себя риск), и др.

4. Мониторинг рисков -- процесс отслеживания фактических показателей риска предприятия, направленный на обеспечение соблюдения установленных ограничений, предполагающий подготовку соответствующей отчетности для ее представления заинтересованным специалистам, структурам, а также внесение корректировок в деятельность по управлению рисками в случае необходимости.

В развитии деятельности по управлению рисками можно выделить три основных этапа (данное разделение достаточно условно, и в каждом конкретном случае развитие этой деятельности может происходить по-своему) [21., с.36]

На первом этапе управление рисками, как правило, осуществляется на децентрализованной основе по главным направлениям деятельности предприятия. Нормы по идентификации, оценке, минимизации и мониторингу рисков закреплены в документах, регламентирующих соответствующие направления деятельности. Управление рисками осуществляется в значительной мере на интуитивном уровне, как подэтап других видов деятельности. При этом управление рисками может носить фрагментарный и эпизодический характер. Поэтому термин "риск" на данном этапе вообще может не использоваться, вместо этого применяется понятийный аппарат соответствующих видов деятельности. Это означает, что конкретные цели и задачи по управлению рисками не устанавливаются, не выделяются этапы управления рисками с определением иерархии принятия соответствующих решений, не осуществляется мониторинг показателей риска на постоянной основе.

2.2 Анализ валютных рисков как основа для разработки программ хеджирования.

Разработка Программы управления валютными рисками во внешнеэкономической деятельности с использованием деривативов (Программы хеджирования) включает несколько этапов, на первом из которых следует сформулировать основные цели и задачи хеджирования, а также идентифицировать и оценить риски [11, с.16].

Для оценки рисков в мировой практике используются различные методики, наиболее популярной из которых является методика определения рисковой стоимости.

Рисковая стоимость (VaR) отражает максимально возможные убытки от изменения стоимости активов, которые могут иметь место за данный период времени с заданной вероятностью их возникновения. Рисковая стоимость -- это размер убытка, который может быть превышен с вероятностью не более х% (не будет превышен с вероятностью (100 -х)%) в течение последующих п дней. Для определения величины рисковой стоимости необходимо знать зависимость между размерами прибылей и убытков и вероятностями их возникновения.

В результате проведенных исследований белорусского валютного рынка различными методами были получены следующие данные (таблица 1)

Таблица 2.1 - Расчет и верификация дневной рисковой стоимости

|

Доллар США |

Евро |

Российский рубль |

||||

|

исторического моделирования |

дельта-нормальный |

исторического моделирования |

дельта-нормальный |

исторического моделирования |

дельта-нормальный |

|

|

Рисковая стоимость за день, в % к стоимости контракта |

0,5% |

1,68% |

1,22% |

1,99% |

1,01% |

1,076% |

|

Вероятность |

100% |

100% |

89,38% |

91,38% |

93,97% |

93,6% |

Из содержания таблицы 1 следует, что с вероятностью 95% максимальный размер убытков на 1 млн. валюты контракта не превысит по доллару США - 80,9 млн. белорусских рублей, по евро - 34,2 млн. белорусских рублей, а по российскому рублю - 1.6 млн. белорусских рублей.

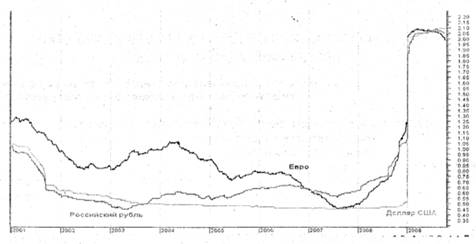

Подтверждением необходимости использования производных финансовых инструментов могут стать графики динамики дневной рисковой стоимости, рассчитанной на основании данных 2000-2009 гг. (рисунок 1), которые подтверждают тенденцию роста рисковой стоимости внешнеэкономических контрактов, заключенных в евро и российских рублях и относительную ее стабилизацию по долларовым контрактам в 2008 году. В 2009 году рисковая стоимость экспортно-импортных контрактов, заключенных в различных валютах выровнялась, что обусловлено переходом Национального банка Республики Беларусь на новый способ курсообразования, основанный на использовании валютной корзины.

Рис. 1 - Динамика дневной рисковой стоимости по внешнеэкономическим контрактам, заключенным в различных валютах

На втором этапе разработки Программы управления рисками при помощи производных финансовых инструментов следует сделать расчет возможных прибылей-убытков с учетом прогнозируемого диапазона изменения курсов валют.

Волатильность отечественного валютного рынка характеризуется следующими показателями (таблица 2.2)

Таблица 2.2 -Волатильность различных валют на белорусском рынке

|

Волатильность |

На 1 января 2009г. |

На 1 октября 2009г. |

||

|

В рублях |

В % |

В рублях |

В % |

|

|

Доллар США |

21,6 |

0,93 |

291,6 |

10,54 |

|

Евро |

216,3 |

7,03 |

466,4 |

11,56 |

|

Российский рубль |

4,8 |

6,18 |

5,0 |

5,49 |

Согласно теории статистики цена какого-либо актива с вероятностью 66% будет находиться в диапазоне от (100-волатильность)% до (100+волатильность)%; с вероятностью 95% - в диапазоне от (100-2*волатильность)% до (100+2*волатильность)% и, наконец с вероятностью 99% - в диапазоне от (100-3*волатильность) до (100+3*волатильность). С учетом этого можно сделать прогноз возможного диапазона изменения курсов основных валют (таблица 2.3) [17].

Таблица 2.3 - Прогноз диапазонов курсов валют с учетом возможного изменения диапазона волатильности

|

Доллар США |

Евро |

Российский рубль |

||||

|

min |

max |

min |

max |

min |

max |

|

|

66% по волатильности |

2467,51 |

3030,49 |

3579,75 |

4505,61 |

87,15 |

97,45 |

|

95% по волатильности |

2186,02 |

3311,98 |

3116,82 |

4968,54 |

82,00 |

102,60 |

|

99% по волатильности |

1904,52 |

3593,48 |

2653,89 |

4968,54 |

76,85 |

107,75 |

Из данных таблицы 2.3 можно определить, что с 99% вероятностью курс евро до конца 2009 года будет находиться в диапазоне 2653,89-4968,54 белорусских рублей, курс российского рубля - в диапазоне 76,85-107,75 белорусских рублей, а доллара США в диапазоне 1904,52-3593,48 белорусских рублей. Данные диапазоны позволят субъектам хозяйствования провести анализ возможных прибылей и убытков с учетом нескольких сценариев: оптимистичного, нейтрального и пессимистичного.

Высокая волатильность евро (11,56%), доллара США (10,54%), российского рубля (5,16%) вместе с возможным диапазоном изменения курсов увеличивает необходимость использования производных финансовых инструментов. Снижение курса евро до 2654 , доллара США - до 1905, а российского рубля - до 76,85 белорусских рублей может негативно отразиться на белорусском экспорте, также как и повышение этих валют до уровня курсов, соответствующих 99% вероятности, - на затратах импортеров.

3. Методы усовершенствования управления валютный рисками.

Рассмотрим особенности и стратегии зарубежного опыта минимизации валютных рисков. В связи с тем, что курсы абсолютно всех валют, в том числе и резервной валюты - доллара США, - подвержены периодическим колебаниям вследствие различных объективных и субъективных причин, практика международных экономических отношений выработала подходы к выбору стратегии защиты от валютных рисков. Сущность этих подходов заключается в следующем:

- - принимаются решения о необходимости специальных мер по страхованию валютных рисков;

- - выделяется часть внешнеторгового контракта или кредитного соглашения (открытая валютная позиция), которая будет страховаться;

- - выбирается конкретный способ и метод страхования риска.

В практике внешнеэкономической деятельности наиболее широкое применение нашли три основных способа страхования валютных рисков:

- - односторонние действия одного из партнеров;

- - операции страховых компаний, банковские и правительственные гарантии;

- - взаимная договоренность участников сделки.

На выбор конкретного метода страхования риска влияют такие факторы,как:

- - особенности экономических и политических отношений со стороной-контрагентом сделки;

- - конкурентоспособность товара;

- - платежеспособность контрагента сделки;

- - действующие валютные и кредитно-финансовые ограничения в данной стране;

- - срок покрытия риска;

- - наличие дополнительных условий осуществления сделки;

- - перспективы изменения валютного курса или процентных ставок на рынке.

Мировая практика страхования валютных и кредитных рисков отражает происходившие изменения в мировой экономике и валютной системе в целом. Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки, однако в ходе развития инструментов страхования рисков, этот метод практически вышел из употребления.

Основной задачей банка в управлении риском является поддержание приемлемых соотношений прибыльности и ликвидности в процессе управления активами и пассивами банка, т.е. минимизация возможных банковских потерь. Правильная оценка валютного риска в условиях крайней неустойчивости рыночной конъюнктуры приобретает важное экономическое значение.

Рыночные изменения могут свести на нет долговременные усилия даже крупного банка и поэтому предвидение возможных валютных убытков играет большую роль в повышении эффективности основной деятельности банка.

3.1 Методы страхования валютный рисков.

Страхование валютных рисков – гарантия того, что имущественные интересы страхователя не будут ущемлены. Страхование валютных рисков актуально в современном мире, так как котировка валют благодаря неустанной работе брокеров и нестабильной ситуации в экономически развитых странах, может меняться каждый час.

Страхование валютных рисков исключает ситуации убыточности сделок.

Распространенные варианты страхования:

- форвардные операции;

- регулирование курса валюты по контрактам;

- валютные оговорки;

- профессиональные услуги страховых организаций;

- выбор контракта валюты.

Предприятия зачастую заключают форвардные сделки за счет возможности фиксировать в договоре существующий на тот момент курс для будущих расчетов по нему.

Многие используют валютные оговорки – условия, дополнительно прописанные в договоре. В результате, если курс изменяется на момент расчетов, участники договора пересчитывают сумму платежа пропорционально валютным изменениям.

Важно понять, страхование – это не 100% панацея от валютных бед, но застраховавшись, вы защищаете себя от возможного убытка, увеличиваете финансовые результаты вашей деятельности.

3.2 Хеджирование как инстумент регулирования валютных рисков.

В отличие от других видов риска (риск потери товара в пути, риск изменения законодательства и пр.), валютный риск обладает следующей особенностью. Поскольку колебания валют имеют разнонаправленный характер, и благоприятные отклонения столь же вероятны, как и неблагоприятные, то и валютный риск может давать как положительный финансовый результат, так и отрицательный. То есть он является двусторонним или спекулятивным.

Таким образом, компания может с равной долей вероятности, как дополнительно заработать на изменении стоимости денег, так и потерять. Но не стоит забывать, что финансовая деятельность компании, если только она не занимается специально валютными спекуляциями, направлена на получение заранее запланированного денежного потока. И, следовательно, отрицательный исход такую компанию не устроит. Поэтому такая задача как устранение, а если быть точнее, снижение риска неопределенности будущих платежей возникает очень часто. Решить ее можно путем хеджирования с помощью различных инструментов.

Сплошь и рядом термины управление рисками (risk management), страхование и хеджирование подменяют друг друга. Можно наметить следующие различия между ними: во-первых, в уровнях использования термин страхование шире, как по масштабам применения, так и по субъектам (страховые компании и др.); во-вторых, термин хеджирование чаще используют при анализе краткосрочных, а страхование — при анализе долгосрочных операций. Хеджирование — это исключительно рыночная форма страхования [9, с.60]

В деловой практике эти различия выглядят условными, даже искусственными. Термин хеджирование происходит от английского hedge, означающего ограждение.

Список использованной литературы

- Актуальные вопросы деятельности финансовых институтов в современной России.- // И.А.Зарипов, А.В.Мазанов, А.В. Петров.-М., 2015. 296с.

- Баринов, Э.А. Рынки: валютные и ценных бумаг / Э.А. Баринов, О.В. Хмыз Москва: – 2016. - 608 с.

- Бирюков, Д. О некоторых аспектах валютного регулирования в сфере иностранных инвестиций / Д. Бирюков // Хозяйство и право. - 2016. - N 9. - С. 104-112.

- Бункина, М.К. Основы валютных отношений: Учебное пособие. / М.К. Бункина, А.М. Семенонов. – М.: Юрайт, 2017.- 192 с.

- Вожжов, А. О формировании новой мировой валютной системы. / А. Вожжов // Банковский весник.-2016.-№ 9.-с.47-51.

- Демиденко, Д.В. Анализ валютных рисков как основа для разработки программ хеджирования. / Д.В. Демиденко // Бухгалтерский учет и анализ.-2017.-№ 1. – с. 16-21.

- Инвестиции / У.Ф. Шарп, Г.Дж. Александер, Д.В. Бэйли. - М: ИНФРА-М, 2015. – 425 с.

- Калимов, Д. Валютные операции, связанные с движением капитала: проблемы разграничения отдельных видов операций / Д. Калимов // Валютное регулирование и ВЭД. - 2017. - N 4. - С. 14-18.

- Киблов, В.И. Валютное регулирование в РФ/ В.И. Киблов. –2017. – 195с.

- Маркусенко, М.В. Международная валютная ликвидность страны и конвертируемость национальной валюты: проблемы и их решение / М.В. Маркусенко // Вестник Полоцкого государственного университета. Сер. D, Экономические и юридические науки. - 2016. - N 8. - С. 25-28.

- .Банковский кодекс от 25.10.2016 N 441-З // Национальный реестр правовых актов РФ. – 2016. - N 113. - 2/1243; 2016. - N 305. - 2/1398; 2008. - N 172. - 2/1466; N 172. - 2/1469; N 175. - 2/1494.

- . О валютном регулировании и валютном контроле: Закон РФ от 22 июля 2017г. №226-з // Национальный реестр правовых актов. – 2017 - N 85. - 2/978; 2016. - N 107. - 2/1235; 2017. - N 14. - 2/1414

- О проведении валютно-обменных операций на внутреннем валютном рынке: Письмо Национального банка РФ от 12 ноября 2018г. N 31-14/1510 // 2018г.

- Общая характеристика понятия валютного риска

- Реформа электроэнергетики в России (Теоретические аспекты изучения отрасли электроэнергетики)

- Счета и двойная запись (Понятие о бухгалтерском счете)

- Учетные регистры, их классификация и способы записи в них

- Организация бухгалтерского учёта на предприятии

- Оборотные активы предприятия (ЗАО «Доминант»)

- Общее понятие о гражданском праве (Гражданское право: понятие, субъект и объект)

- Процессы принятия решений в организации ( Понятие управленческих решейни)

- Оценка эффективности рекламных кампаний в сети Интернет(Теоретические аспекты рекламной деятельности)

- Неформальные объединения молодежи в современной России как объект молодежной политики (Генезис неформальных молодежных объединений в РФ)

- Ложные друзья переводчика (Теоретические аспекты вопроса «Ложные друзья переводчика»)

- История возникновения и развития будущего времени в английском языке(Историческое становление английского языка)