Современный банковский маркетинг: методы и тенденции развития (Появление и развитие маркетинга в банковской деятельности)

Содержание:

Введение

Тему «современный банковский маркетинг: методы и тенденции развития», я выбрала потому что сейчас она актуальна как никогда. Сейчас из-за кризиса, банкам необходимо изучать все возможные методы дальнейшего развития. Банковскую систему необходимо реформировать и приводить в соответствие с международными стандартами. Развитие банков и умение решать новые проблемы и задачи, становится возможным именно на основе новых методов управления.

Основной целью курсовой работы является обоснование методологии маркетинга в коммерческом банке и тенденций его организации на современном этапе.

Задачи курсовой работы:

- выявить специфику банковского маркетинга в коммерческом банке;

- дать характеристику услуг в банковском маркетинге

- рассмотреть организационную структуру банка и маркетинговую службу

- рассмотреть тенденции развития банковского маркетинга.

- Изучить новые тенденции и методы развития маркетинга в банках

Объектом исследования является маркетинговая деятельность российских коммерческих банков.

Глава 1 Появление и развитие маркетинга в банковской деятельности.

В экономической системе банковских рынков главной составляющей является банковский маркетинг. В целях повышения работоспособности и эффективности своей деятельности, банки прибегают к совершенствованию маркетинговых инструментов, что в свою очередь повышает надежность, конкурентоспособность и стабильность банка.

Банковская деятельность это – использование денег в различных формах, качествах и проявлениях: деньги предприятий, деньги других банков, деньги ЦБ, в форме наличности или платежно-расчетных документов, а также плата за их получение. [1]

Можно привести характеристику рынка банковских услуг. Что же такое банковская услуга в целом? Это намерение банка удовлетворить потребность своих клиентов. На данный момент времени существует примерно 250-300 услуг, которые банки могут предложить своим клиентам во всем мире. К банковским услугам относятся – кредитование, сбережение денежных средств, денежные переводы, прием платежей, пластиковые карты и другие. [2]

В России действует примерно 900 банковских организаций [3]. Что бы оставаться конкурентоспособным, банку приходиться проводить исследования и изучать потребности клиентов в услугах, которые может предложить банк, а также вести борьбу за клиентов, как раз это все и предполагает использование маркетинга. Маркетинг стал частью управления банком в 1980 году [4], до этого использовали лишь некоторые его элементы.

Впервые концепцию банковского маркетинга стали разрабатывать в Америке в 1950 годах, позже возникла необходимость использовать маркетинг в Западной Европе (1960г). А уже во всех остальных западных странах, банковский маркетинг распространился в 1970 годах. За последние 30 лет, банковский маркетинг изменился кардинально [4].

Под банковским маркетингом понимается комплексная система организации создания и сбыта банковских продуктов, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка [5].

Специфика банковских услуг, заключается в том что, устанавливаются и поддерживаются кредитно-денежные отношения на рынках моделей B2C, B2B и B2G. B- предприятие, G- государство, C- клиент.

B2B- взаимодействующие субъекты предприятия

B2C, C2B- взаимодействующие субъекты предприятия и клиенты (физические лица).

B2G-взаимодействующими субъектами являются банк и государство. Это взаимодействие означает что банки могут: выдавать кредиты органам власти, изменение объемов операций с валютой и государственными ценными бумагами.

Модель рынка «Бизнес для бизнеса»- это маркетинговая деятельность компании, ориентированная на получение выгоды от оказания услуг, продажи товара другим компаниям, где объектом является товар, услуга, а субъектами – юридические лица. Взаимодействующие в рыночном поле[6].

Современные специалисты в области маркетинга выделяют целый ряд особенностей рынка B2B:

- Учет специфических особенностей деятельности и потребностей отрасли в целом:

- Ориентиция на условиях и состоянии конкуренции на отраслевом рынке B2B

- Сопоставление потребностей покупателя и особенностей компании

- Интенсивности и масштаб оказания услуг:

- Разработки аналитических методик, прогнозирующих объемы продаж, для планирования объема производства, определения финансовых потребностей и т.д.[2,7,8]

Развитие банковского маркетинга демонстрирует определённую тенденции.: ев 1960-1980 годах особое внимание уделялось количественным характеристикам банковского обслуживания клиентов, а уже после 1980 годов и по нынешнее время приоритеты перешли к качественным характеристикам [4]. На сегодняшний день, банковский маркетинг- это не только организация звеньев маркетинговой службы, маркетинговой деятельности по оптимизации клиентской базы банка, но и разработка программ лояльности существующих клиентов [9].

Пару примеров можно привести.

С каждым годом в мире растет популярность бесконтактных платежей. По данным компании Visa Europe, в Европе в течении 2013 года число бесконтактных операций увеличилось в два раза по сравнению с 2012 годом, В Великобритании находится в обращении 3,3 млн карт и установлено более 290тысяч терминалов, по прогнозам Платежного Совета Великобритании, некоммерческой организации, объединяющей поставщиков финансовых услуг, замена бумажных денег использованием банковских карт может наступить уже к 2022 году [3]. Согласно данным, собранным Celent (США), в 2013 году, мобильный удаленный доступ к банку использовали около 20 миллионов потребителей.

Результаты исследований позволяют принимать решения о реструктуризации банка путем сокращения филиальной сети и создать службы по оказанию услуг в электронной среде. Возможности Интернета позволили компании Micronotes создать виджет для сайтов, с помощью которого владелец сайта может общаться со своими посетителями и узнать, что их интересует.

(Стартап Micronotes работает в области цифрового маркетинга. Когда речь касается продвижения услуг финансовых организаций, привлечение внимания банковских клиентов к новым продуктам имеет немалое значение. Банки открыты для инноваций, и эффективность их маркетинговых усилий для большинства стоит на первом месте. Ведь именно благодаря нацеленной рекламе сами банки получают доходы и лояльных клиентов, а потребители их услуг, в свою очередь, небезосновательно рассчитывают на хороший сервис и выгодные условия сотрудничества.)

Эта программа позволяет в режиме реального времени проводить через вебинтерфейс краткие интервью с клиентами. Эта технология предполагает появление на сайте банка ненавязчивого диалогового окна, в котором посетителю задаются целевые вопросы о его финансовых потребностях и формируется продут, который нуден конкретно ему.

Глава 2 Коммерческие и государственные банки.

Банки делятся на два типа, коммерческие и государственные. Особенность коммерческих банков состоит в том, что они имеют обязательства перед ЦБ, а ЦБ в свою очередь принадлежит государству.

Государственные банки – это кредитно-финансовые учреждения, владельцами контрольных пакетов акций которых выступает государство. Кроме ЦБ, государственными являются Банк развития и внешнеэкономической деятельности, Московский банк развития и реконструкции. На базе государственной собственности в России также созданы различные отраслевые банки, учредителями которых являются отраслевые министерства и ведомства. Доля собственности ВТБ, Сбербанка России и пр. принадлежит государству и частным инвесторам [10].

Главным в работе таких банков является подчинённость государственным национальными интересам.

Услуги, предоставляемые банками:

Государственный банк- поддержание валютного курса, банковский надзор, денежное обращение, гарантии сбережений граждан и тд.

Деятельность государственных банков направлена на реализацию целей:

- защита национальных денежных измерителей, обеспечение их стабильности;

- проведение эффективной кредитно-финансовой политики;

- развитие банковской системы;

- сокращение бюджетного дефицита.

Получается, что государство на рынке банковский услуг есть не только получатель этих самых услуг, но и контроллер и координатор действий коммерческих банков.

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

ПАССИВНЫЕ

ОПЕРАЦИИ (привлечение средств)

АКТИВНЫЕ

ОПЕРАЦИИ (размещение средств)

АКТИВНО-ПАССИВНЫЕ ОПЕРАЦИИ (комиссионно-посреднические)

- Привлечение средств клиентов с оказанием услуг

- Привлечение средств клиентов без оказания услуг

- Привлечение средств из других источников

- Операции, приводимые банком за свой счет и в свою пользу

- Операции, проводимые банком по поручению клиентов и за их счет

- Операции, проводимые по поручению клиентов и на комиссионных началах («чистые банковские услуги»)

Глава 3 Современные тенденции развития банковского маркетинга

Банковский маркетинг - это сфера деятельности банка, ставящая своей задачей изучение потребностей рынка в банковских услугах, а также формирование спроса на банковские услуги, включая новые.

Основные цели банковского маркетинга совпадают с основными целями и задачами банка. Это - обеспечение совместно с банковским менеджментом устойчивой доходности и надежности функционирования банка в краткосрочном и долгосрочном периодах.

Отсюда вытекает основная предметная область маркетинга в коммерческом банке (совместно с менеджментом) - создание и совершенствование конкурентоспособного продуктового ряда банка и ряда конкурентоспособных услуг.

Продуктовый ряд банка - это банковская продукция (вексель, чек, сертификат и т.д.).

В сфере маркетинга банковских услуг для российской практики стали характерны следующие явления:

- Комплексное исследование рынка банковских услуг все большим числом банков, в том числе с целью уменьшения риска

- Сегментация рынка для удовлетворения реальных потребностей клиентов

- Разработка и внедрение банковских инноваций

- Модернизация имеющихся банковских продуктов как элемент маркетинговой политики банка

- Модернизация имеющихся банковских продуктов как элемент маркетинговой политики банков

- Работа по формированию имиджа продуктов, предлагаемых банком рынку

- Осуществление своевременной реакции банка за действиями конкурентов

- Привлечение к разработке новых идей и видов банковских услуг маркетингового подразделения сотрудников банка, клиентов

- Возрастание роли коммуникационной политики банка

- Персонализация банковского маркетинга

- Широкое внедрение информационных технологий в маркетинговую деятельность банка

- Применение успешного опыта маркетинга зарубежных и отечественных банков, реализуемых через новые продукты или проекты[6]

Французские эксперты ZH.-E. Мерсье и ZH.-E. Pisin, сотрудники компании "А.Т. Kearney, Paris", считают, что в настоящее время в области банковского маркетинга принимает настоящую революцию, связанную с разработкой и реализацией стратегий, направленных на удовлетворение потребностей клиентов. По их оценкам, розничные банки могут реализовать эту стратегию может повысить рентабельность своих операций на покупателя 50-100%, в том числе из-за таких факторов, как:

1) Использование альтернативных каналов сбыта - на 5-10%.

2) Стратегия привлечения и удержания клиентов - на 20-40%;

3) Маркетинг, с учетом жизненного цикла клиента - на 25-50%;[11]

До сегодняшнего дня, многие розничные банки работают факторы, ограничивающие эффективность маркетинга. Основными из них являются низкие затраты на маркетинг, которые в розничных банках составляют менее 2% от общей суммы расходов до 15% в компаниях, производящих потребительские товары. Кроме того, традиционная организационная структура банков не позволяет им осуществлять маркетинговую стратегию к клиенту. Недостатки современная структура банка находятся на всех уровнях:

- Управление маркетинга и других отделов, маркетинговых услуг, структурированная в определенных видах банковских продуктов, которые разрабатываются и маркетинговые планы часто не согласуются с соответствующими планами других банковских продуктов, хотя все планы могут быть направлены к той же группе потребителей;

- Бесчисленные сеть дистрибуции и продаж банковских продуктов и услуг (агентств, подписных систем, ведомств) часто преследуют конкурирующие друг с другом в коммерческих целях;

- Каждый отдел банка, непосредственно контактирующих с клиентами, концентрирует свои усилия на "их" управления и контроля "своей" стоимости, без координации деятельности с другими отделами.

Западные эксперты предложили направления действий, которые могут существенно повысить эффективность банковского маркетинга, связанного с внедрением новых методов организации и управления отношениями банка с потенциальными клиентами.

Новые методы управления отношениями банков с потенциальными клиентами.

В настоящее время сеть банков Европы больше тратить на адаптацию и оптимизацию банковских продуктов и распределительных сетей продаж и услуг к новым потребностям потенциальных клиентов. Видимый результат этих усилий является новой автоматизированной оборудует банковских отделений, развитие различных форм дистанционного обслуживания и т.д. Но еще более важными являются изменения, которые остаются невидимыми для потенциальных клиентов и связанные с использованием новой технологии управления взаимоотношениями с клиентами

- Управление взаимоотношениями с клиентами. Эта новейшая технология требует модификации второго поколения рабочих мест банковских служащих, осуществляющих непосредственный контакт с клиентами, децентрализация функций маркетинга банка и изменения в организации и приложений баз данных о клиентах.

Новая организация и снабжение рабочих мест банковских служащих, осуществляющих прямые контакты с клиентами, должны позволить сотрудникам банка не только вести диалог с клиентом и генерировать отдельные виды банковских операций, но и управлять рекламной кампании. В рамках маркетинга "индивидуального клиента - отдельный продукт", который был разработан в Соединенных Штатах более двух лет назад. В то же время информация о профиле клиента и истории его коммерческих отношений с банком должен быть виден на экране компьютера, чтобы помочь работнику банка или консультанта, чтобы принять правильное решение.

Рабочее место должно обеспечить предоставление всем клиентам одинаково высокий уровень сервиса, а именно персонализации услуг, чтобы увеличить прибыль от каждой такой сделки; оказывать помощь в процессе исполнения; поддержка в поиске запрашиваемых документов, записей и операций; управление и контроль над информацией об объекте и управления связей между объектами.

Децентрализация банковского маркетинга, непосредственно связанные с новым типом рабочего места находит свое отражение в передаче некоторых маркетинговых функций специальных служб, занимающихся маркетингом, в оперативной службе банка, что позволит увеличить число пользователей «Управление взаимоотношениями с клиентами "новая технология. Так, многие из операционных подразделений банка могли бы дополнить свои суждения кампании сценарий и рекомендации, принимая во внимание специфику рынков, обслуживаемых ими. В таких условиях отделы банка, участвующие в заключении сделок с различными потенциальными клиентами, будут свободны от отделов маркетинга разработать свои собственные меры по достижению поставленных коммерческих целей.

Новая технология управления взаимоотношениями с клиентами требует тщательного управления изменениями и организационного порядка. Сотрудники банка и консультанты должны быть не только пользователями потенциальной клиентской базы данных, но и для выполнения функции сбора и обработки соответствующей информации о клиентах. Эти изменения приводят к устранению иерархической структуры управления, которая, как полагают, недостаточное время.

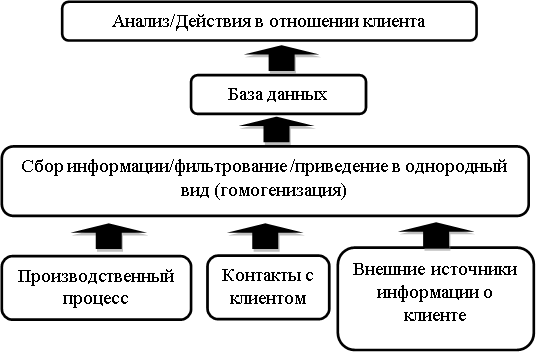

Организация базы данных, ориентированных на клиента.

Отношения между банками и клиентами используются три типа информации:

Микроинформации применяются коммерческие консультантов, включает в себя различные характеристики клиентов, их поведение и привычки. Такая информация может накапливаться в компьютере консультанта, который использует ее для персонализации отношений с клиентом.

Мезоинформация, которая занимает промежуточное положение среди представленных категорий. Это информация только для общей информации, которая позволяет осуществлять сегментирование клиентов по определенным критериям, устанавливать их свойства (атрибуты), качества и т.д.

- Макроинформация, это информация, которая доступна для маркетологов. Она включает в себя данные о возрасте, профессиональных и иных характеристиках всех клиентов банка. Эта информация используется для анализа маркетинговых услуг уже существующий портфель активов банка и для создания новых банковских продуктов и услуг [12,13 ].

Конечно, понятно, что вся эта информация должна быть легко доступна на микроуровне в каждом банке агентства. Сегодня это стало возможным благодаря технологии управления взаимоотношениями с клиентами. Развитие и совершенствование новых технологий, основанных на базе данных клиентов является существенное изменение первоначальной концепции организации и использования информационных систем. В то время как большинство существующих информационных систем не дают отличную производительность, даже на идентифицированного клиента. Тот факт, что многие клиенты не только имеют банковский счет (используемый для различных платежей с помощью чека оплаты книги, и переводы, и так далее. D.), но другие контракты с банком (план жилищных накоплений, сберегательный счет и т.д. ..). В этом случае они подаются в различных операционных отделениях банка, организованных продуктовых линеек.

Таким образом, один ( "синтетический") подход к клиенту не так, что не позволяет ему собирать на полном и истинном представлении. Некоторые ценные сведения об отношениях клиента с банком не льют в память информационной системы, рассеиваясь в информационных служб различных банковских продуктов каналов сбыта. Между тем, в настоящее время маркетинг требует всеобъемлющей и реалистичной, а не фрагментарной информации о клиенте.

Для того, чтобы улучшить качество обслуживания клиентов банки часто связаны с партнерами по сбыту, не связанных с банковским сектором. Например, многие европейские банки активно сотрудничают с агентствами недвижимости, туристических агентств и др., Используя точки продажи своей продукции, и даже разработки общих услуг. В будущем эта тенденция может привести к предложению новых услуг под общим брендом. Значение такого рода партнерства определяется взаимодополняющих обоих партнеров и клиентов, вероятно, объем экономии от масштаба. Для организации “синтетического” образа клиента сбор информации о нем должен идти по схеме (рисунок1).

Глава 4 10 Трендов, изменяющих сейчас финансовый рынок

Финансовый маркетинг когда-то не использовал ничего, кроме брошюр и листовок. Проводились одна – две рекламных кампании в год. Сейчас нужны социальные медиа, общий опыт, интерактивное дигитальное взаимодействие. Банкам пора начать использовать мобильные каналы, контент-маркетинг и персонализацию.

В течение десятилетий финансовые учреждения мало задумывались о маркетинге. Но в последние годы пришло понимание того, что, используя сетевые или мобильные каналы, можно продать два или три раза. Уже в 2015 году началось обновление вебсайтов с целью превратить их в автоматических продавцов. Коллекция адресов электронной почты, рекламные кампании, обучающие видео, формы обратной связи начали работать для блага компаний лучше, чем что-либо раньше. Поисковая оптимизация (SEO) наконец-то начала получать финансирование и поддержку, необходимые для превращения ее в эффективный маркетинговый инструмент. Финансовые маркетологи используют А/В тестинг, целевые страницы и начинают обращать внимание на статистику своих сайтов для продвижения контента.

Общение стало очень важным, финансовые учреждения стали меньше стесняться просить что-то сделать. Может быть, подписаться на новостную рассылку или посетить обучающий вебинар об управлении частным капиталом. Маркетологи начинают это использовать. Банки обучаются использовать свое знание клиентов, их связи, события вокруг для получения качественных «лидов» для своих сотрудников по кредитованию и депозитам. Вместо простой рекламы начинают думать о создании потенциальных покупателей. Очень важным параметром становится CPL (Cost Per Lead), рекламные кампании оцениваются по тому, насколько низкой они делают стоимость одного «лида».

В 2014 году произошел возврат к прошлому, в 1950е годы, когда многие организации полностью строили свой бренд на способности рассказывать истории. В те годы банки рассказывали истории о состоятельном бизнесмене, о молодой паре, желающей купить дом. На следующий год истории были уже везде. Банковские маркетологи создавали целевую историю, индивидуально настроенную для конкретного клиента. Части повествования доходят до клиента по разным каналам, чтобы погрузить его в эмоции опыта. Он увидит фрагмент онлайн, затем на мобильном телефоне, потом в филиале банка или на каком-то мероприятии.

В дополнение к рассказу, банки позволяют чаще использовать в маркетинге индивидуальность своего бренда, чтобы создать эмоциональную связь с общественностью. Использование индивидуального голоса, выделение сотрудников позволят организации сделать шаг вперед, чтобы сделать себя уязвимыми в стремлении повысить прозрачность и подчеркнуть подлинность. Персонал принимает больше участия в маркетинге, который будет включать связанные с сообществом рекламные акции, акции, идеи для которых предложили сами сотрудники.

В течение многих лет банковские организации использовали маркетинг на удачу, чтобы увидеть, что получилось. Теперь, благодаря дигитальным каналам и внешней информации, банки могут кроме возраста и дохода использовать данные об образе жизни, хобби, образовании, профессии и даже о нравящихся брендах. В 2014 году финансовые маркетологи начали экспериментировать с добычей внутренних (структурированных) и внешних (неструктурированных) данных для создания целевых подходов. Это сработало. Маркетинговые усилия были на 10-30% эффективнее, а в 2015 году стали еще лучше. «ленивый маркетинг» вредит бренду, тогда как персонализированный маркетинг, основанный на событиях, образе жизни делает связь с клиентом сильнее. Все больше банков используют доступную информацию и улучшают свои микро-целевые персонализированные рекламные предложения и кампании. Маркетологи начинают лучше понимать, кто является целевой аудиторией и повышают эффективность продаж и маркетинга.

Как будто найдя новую суперсилу, о которой не подозревали, финансовые маркетологи обнаружили, что они способны разрабатывать собственные технические решения. Примеры включают в себя то, как CenterState Bank или Citizens Bank разработали свой собственный интерактивный банкомат или как C1 Bank разработал собственную мобильную платформу обслуживания клиентов. Банки начинают понимать, что, создавая инновационные продукты, они контролируют опыт, а также создают интеллектуальную собственность, которая поможет в будущем. Это не только имеет последствия для продукта, но и для маркетинга и для бренда.

Визуализация стала языком в дигитальной вселенной вместо текста. Достаточно посмотреть на огромный рост основанных на изображениях сетей – таких, как Instagram, Pinterest, SnapChat, Vine, Tumblr. Истории не просто рассказываются, они показываются в визуальном формате с фотографиями, анимацией и видеороликами. Очки виртуальной реальности Oculus Rift, Magic Leap приносят новый опыт и подталкивают маркетинг вперед. Можно взять визуальные эффекты и объединить их с рассказом историй для дальнейшего привлечения аудитории. Это используется в интернете, особенно на мобильных устройствах.

Банки начинают активнее учавствовать в создании качественного контента, который могут использовать их клиенты – малые предприниматели. Банки могут использовать экономические прогнозы, информацию о недвижимости, управление рисками, информацию об эффективности бизнеса, чтобы помочь своим клиентам, одновременно продвигая свой банк как интеллектуального лидера. Не менее важен тот факт, что контент поможет привлечь трафик через поисковые и партнерские ссылки для дальнейшего продвижения банка. Больший трафик позволяет увеличить охват новостных рассылок и позволит использовать контент для дальнейшего продвижения входящего маркетинга и продаж.

Использование мобильных устройств увеличило скорость транзакций для всех. Теперь вы можете заказать что-то заранее в Starbucks, Taco Bell и многих других пунктах питания, в то время как у Starwood теперь есть ваша регистрация в отеле, ключ от номера, обслуживание в номерах, выписка и счет в вашем телефоне для облегчения транзакций. Некоторые платформы SBA предоставляют банкам возможность предлагать малым предприятиям кредитное решение за 5 минут и финансирование через 5 дней - это быстро. Финансовые учреждения ускоряют открытие счетов, принятие решений по кредиту и другие процессы, чтобы предоставить скорость выше, чем у конкурентов.

Знание возврата инвестиций в маркетинг – большой плюс, дигитальная реклама и маркетинг смогут получать больше ресурсов. Кампании по электронной почте и веб-семинары останутся популярными, но финансовые учреждения будут стремиться к расширению цифровых партнерских связей в Интернете и с помощью мобильных устройств. Финансовые маркетологи вскоре перестанут думать о маркетинговых «каналах» и начнут использовать мобильные устройства для объединения банка и онлайн-мира. Зайдя в автосалон пользователь получит в мобильном приложении сообщение с актуальными тарифами на автокредиты. Банки начнут спонсировать рекламные объявления для управления финансами, которые будут нацелены на определенное место или на тип товара, который заинтересовал клиента.

Apple Watch, следующая версия Google Glass и другие гаджеты будут способствовать дальнейшему развитию цифрового / мобильного тренда. Привлекает возможность предоставлять данные и функциональность для создания виртуального финансового приложения. Данные о недвижимости для инвесторов будут поступать в умные часы клиента от финансовых и риэлтерских компаний, которые хотят получить новых клиентов, прямо в момент осмотра недвижимости.

Финансовые учреждения делают все больше своих процессов «мобильными», чтобы все транзакции по кредитам, депозитам и платежным поручениям могли быть инициированы на ходу, а не в конторе.

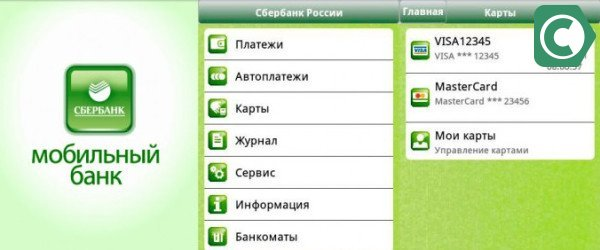

Как пример рассмотрим мобильный банк. В чем его преимущества и возможности.

Возможности управления счетом через телефон

Мобильный банк представляет собой сервис, который подключается к телефону. Он находится в руках держателя карточки и позволяет ему контролировать движение средств и выполнять определенные банковские процедуры. В частности, клиенту доступны такие возможности:

- Получать сообщения о списании средств со счета при оплате карточкой.

- Получать данные о размере поступлений.

- Запрашивать остаток денег на счету.

- Просматривать историю проведенных операций.

- Получать пароли для проведения процедур в Сбербанк Онлайн и удаленных аппаратах самообслуживания.

- Вносить средства на баланс своего или чужого телефона.

- Переводить ресурсы между своими карточными продуктами.

- Перечислять на карту иных держателей карты Сбербанка.

- Оплачивать услуги компаний по списку, предоставленному Сбербанком.

- Погашать кредиты.

- Наладить и контролировать автоматические периодические платежи.

- Осуществлять операции по программе Спасибо.

- Блокировать услуги.

- Блокировать карту.

- Мобильным банком управляют с помощью коротких команд

- Мобильным банком управляют с помощью коротких команд

Таким образом, Мобильный банк кроме выполнения функционала банковских операций также выступает средством по предотвращению действий мошенников и злоумышленников. Сервис позволяет своевременно получить информацию о расходе средств без участия клиента и дает ему возможность самостоятельно заблокировать продукт.

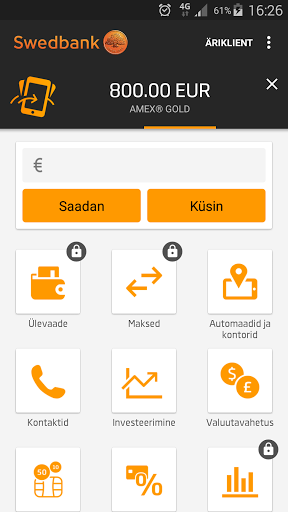

Вот например как выглядит банк онлайн в Эстонии.

Вот как он же выглядит на экране телефона

Вывод

После рассмотрения данной темы, могу сделать вывод, что банки шагнули далеко вперед по сравнению с тем что было раньше. Самое главное в нашей жизни – это наше время, и мне, например, как молодой маме, очень удобно проводить все необходимые операции через телефон не тратя время на очереди, и банковские операции с бумажками, а делая все необходимое двумя клаками в телефоне или в компьютере. Дальнейшее развитие в этом направлении еще больше продвинет банковскую сферу вперед.

Библиография

- Попкова Е. Г, Суворина А.П. Концепция 5E на рынке банковских продуктов. Маркетинг в России и за рубежом.-2009.- номер 4

- Стрельцов Ю. С. Механизм формирования маркетинговых каналов предоставления банковских услуг: автореф.дис. … канд.экон.наук. – Волгоград, 2009

- Ассоциации российских банков: официальный сайт – arb.ru

- Кокин А.С., Галин Т.Ф. Банковский финансовый маркетинг, Вестн.Нижегород.ун-та им Н.И. Лобачевского. – 2011. Номер 1 – С. 270-273

- Дедекгаев В. Е. Банковский маркетинг как механизм развития предпринимательской деятельности банков – www.dodegkaev.ru

- Юрчак А. Тенденция маркетинга B2B на 2013 – www.b2b-insight.maagement.com.ua/2012/12/tendencii-marketynha-b2b-na2013

- Забазнова Т.А. Попоква Е.Г., Токарева И.В.. Особенности применения маркегового инструмента на рынке B2B

- Блейхман О., Пантюхин В. Особенности маркетинга на рынке B2B

- Никитина Е.М., Сотникова И.И Проблемы управления банковским маркетингом// Академичемический весник 2012

- Государственные банки РФ. www.creditease.ru/2013-09-18-19-47-22.html

- Абишов К. М., магистрант специальности «Государственное и местное управление» ВКГУ им. С. Аманжолова

- Бояров К.Г. – «Маркетинг в компании» под ред. - М.: 2013 год.

- Зубченко Л.А. Публикация в журнале "Маркетинг в России и за рубежом" №1 год – 2013

- Признаки платежеспособности и подлинности банкнот и монеты Банка России (Виды защиты купюр)

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие «результаты оперативно-розыскной деятельности»)

- Понятие предпринимательского договора

- оперативно – розыскная деятельность и права граждан

- № 16 Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- Виды юридических лиц

- Индивидуальный предприниматель: особенности правового статуса

- Защита чести, достоинства и деловой репутации в гражданском праве ( Защита чести, достоинства и деловой репутации)

- Общая характеристика оперативно-розыскных мероприятий

- Разработка бизнес-плана организации гостеприимства (Роль туризма в развитии экономики России)

- Управление процессом реализации изменений и нововведений

- Создание меню ресторана русской кухни. Шаги по созданию(Характеристика предприятия общественного питания)