Современные проблемы финансов предприятий в РФ

Содержание:

Современные правила рыночного поведения требуют от руководства коммерческих организаций согласованности мер финансового администрирования на всех уровнях принятия управленческих решений, эффективность реализации которых во многом определяется конкурентными и стратегическими позициями, занимаемыми конкретным субъектом на рынке. Особая роль в обеспечении ресурсной сбалансированности предприятий принадлежит финансовой стратегии, за последние два десятилетия эволюционировавшей в комплексный инструмент воплощения их финансовых целей, поддержания устойчивых конкурентных преимуществ.

Актуальность темы курсовой работы обусловлена тем, что достижение оптимальной структуры финансовых ресурсов реализуется посредством адекватного управления ими в системе общего менеджмента. Каждой организации необходимо самостоятельно разрабатывать политику их формирования с учетом стратегии своего развития. Вместе с тем максимальная действенность и эффективность финансового менеджмента может быть достигнута при условии соблюдения системного подхода, рационального сочетания стратегических и тактических мер.

В современных экономических условиях возрастающая роль стратегического финансового управления в отечественных компаниях продиктована увеличением рисковой составляющей хозяйственной деятельности, усилением влияния стоимости бизнеса на эффективность производства, утрачиванием полезности отдельных традиционных инструментов и методов реализации финансовых целей.

Управление различными аспектами деятельности предприятия невозможно без решения проблем финансового характера. Анализ целесообразности выбора средств решения задачи, принятие окончательного управленческого решения требует совокупности специальных знаний, получивших название «финансовый менеджмент». За период существования финансового менеджмента существенно расширился круг изучаемых проблем. Предприятиям необходимо правильно выбирать политику использования финансового менеджмента, эффективно использовать методы и инструменты финансового менеджмента, результатом чего станет улучшение качества продукции предприятия, увеличение количества потребителей, повышение конкурентоспособности и улучшение деятельности предприятия в целом.

Теория и практика финансового менеджмента становятся все более актуальными, так как процесс управления всеми институциональными субъектами экономики неразрывно связан с их финансами. И современные особенности финансового менеджмента заключены в использовании его инструментов применительно к финансам не только коммерческих организаций, но и в отношении общественных финансов и финансов некоммерческих учреждений.

Возрастает потребность проведения финансового планирования на предприятиях различных размеров, в то время как сейчас финансовым планированием занимаются только крупные предприятия, корпорации, а ведь финансовое планирование – важный инструмент управления деятельностью не только крупных предприятий.

Теоретические основы стратегического финансового управления отражены в многочисленных изданиях отечественных и западных экономических школ.

Целью работы является исследование проблем, связанных с финансами предприятия и определение направлений по решению данных проблем.

Задачи для достижения цели исследования:

- рассмотреть сущность и функции финансов предприятия, роль финансового планирования в управлении финансами предприятия;

- рассмотреть методы финансового планирования;

- обозначить основные проблемы, связанные с финансами предприятия на современном этапе и направления по их решению;

- рассмотреть финансовое планирование на основе формирования системы бюджетов как современный метод финансового планирования.

Объектом исследования являются финансы предприятия.

Предметом исследования является система финансовых отношений предприятия в результате его хозяйственной деятельности, ее информационное, методическое и техническое сопровождение.

Информационной и методической базой исследования стали научная и учебная литература, статьи из периодических изданий, интернет-источники по теме работы.

Методы исследования - сбор, обобщение, систематизация и анализ полученной информации.

Прикладное значение работы состоит в том, что в ней обобщены и систематизированы такие понятия, как финансы предприятия, финансовое планирование, обозначены основные проблемы финансов предприятия на современном этапе и определены направления по их решению.

Глава 1. Теоретические основы управления финансами предприятия

Сущность и функции финансов предприятия

Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате денежных потоков, связанных с функционированием финансовых фондов предприятия.[1]

В ходе осуществления финансовых операций на предприятии образуются определенные финансовые отношения. Они неразрывно связаны со сбытом выпускаемой продукции, включают формирование финансов предприятия, использование полученной прибыли.

Денежные отношения – один из самых главных компонентов финансово-хозяйственной деятельности компании. Они связаны со всеми сторонами ее деятельности: для того чтобы получить сырье для выпуска продукции, сначала нужно перечислить деньги поставщикам, при реализации готовых товаров также на предприятие поступает выручка, внесение налоговых и бюджетных платежей, погашение действующих кредитов. Все перечисленные операции осуществляются за счет оборота финансовых ресурсов компании.

Таким образом, сущность финансов предприятия заключается в совокупности денежных операций, которые возникают по причине формирования потенциальных или фактических фондов денежных ресурсов, их распределения и применение на потребности производства.[2]

Финансовые отношения предприятия можно объединить в четыре группы.

1 группа

Она самая большая по объемам финансовых операций и включает отношения компаний между собой, которые связаны со сбытом готовой продукции, покупкой материальных ценностей, необходимых для ведения хозяйственной деятельности. Значение данной группы финансовых связей первичное. Именно в сфере материального производства формируется национальный доход, компании получают прибыль от продажи своих товаров и услуг.

2 группа

Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в коллективе. Они связаны с выплатой заработной платы, разделением премиальных, оборотных средств и других материальных благ. Главная функция финансовых отношений данной группы – это формирование стимулов для эффективной работы, повышения уровня ответственности и заинтересованности в результатах своей работы. Отношения между сотрудниками – это их заработная плата.

3 группа

Включают отношения, связанные с образованием и использованием финансовых фондов, так как в условиях рыночной экономики они обязательно должны быть сформированы. Средства из них используются на пополнение оборотного капитала, финансирование импорта, проведение исследовательских работ и маркетингового анализа. Важную роль играет внутриотраслевое перераспределение финансовых ресурсов и способствует оптимизации платежного баланса предприятия.

Для того, чтобы объединить финансовые усилия, направленные на развитие производства, образовывают финансово-промышленные группы. Это позволяют добиться максимального результата.

Учет финансов предприятия является одним из самых сложных участков. Финансы компании формируют: добавочный и резервный капитал, фонд накопления, амортизационный, валютный инвестиционный фонды, фонд потребления, выплаты заработной платы, внесения бюджетных платежей.

4 группа

Кредитная, налоговая и таможенная политика должны быть направлены на снижение темпов инфляции, поддержку производства и привлечение инвестиций. Например, во многих странах весь прирост производства освобожден от налогообложения. Это выгодно обеим сторонам, так как налоги данные компании оплачивают в полном размере, а через год эти поступления резко возрастают.

Финансы предприятий выполняют распределительную и контрольную функции, которые взаимосвязаны. Основным объектом реализации распределительной функции выступает прибыль. Для реализации контрольной функции разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования.[3]

Финансовый механизм представляет собой формы и методы управления финансами предприятия с целью достижения максимальной прибыли. Включает в себя: финансовые методы, финансовые инструменты, правовое обеспечение, информационно-методическое обеспечение управления финансами. Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль. С их помощью осуществляется воздействие финансовых отношений на хозяйственные процессы путем управления движением финансовых ресурсов и оценки эффективности их использования.

1.2 Роль финансового планирования в управлении финансами предприятия

Планирование входит в число функций управления, присущих любой функционирующей социально-экономической системе. Необходимость составления планов определяется многими причинами, в частности: неопределенность будущего; координирующая роль плана; оптимизация экономических последствий; ограниченность ресурсов.

Без реального финансового планирования экономика развиваться не может. Планы составляются на разных уровнях.

Таким образом, финансовое планирование - деятельность, связанная с управлением финансами и направлена на обеспечения устойчивого финансового состояния и повышения рентабельности предприятия. Объектом финансового планирования выступают финансовые ресурсы, образующиеся в процессе распределения и перераспределения валового внутреннего продукта. Финансовый план - это план формирования, распределения и использования финансовых ресурсов.[4]

Без финансового планирования не может быть достигнут тот уровень управления производственно-хозяйственной деятельностью предприятия, который обеспечивает ему успех на рынке, постоянное совершенствование материально-технической базы, социальное развитие коллектива и финансовую стабильность и экономическое развитие предприятия в целом. Ни один из других видов планирования не может иметь для предприятия такого обобщающего, глобального значения, потому что именно финансы охватывают все без исключения стороны и участки его функционирования.

Система финансового планирования у большинства исследователей этого вопроса группируется по признаку длительности планового периода и включает перспективное (стратегическое), среднесрочное и текущее (бюджетное, оперативное) планирование. На наш взгляд, не может быть четкой детерминированности продолжительности планового периода в какой-то стандартной классификации. Его выбор для каждого предприятия зависит от многих факторов, в частности, рынка, производственной специализации и используемых предприятием технологий, особенностей программ и проектов, которые реализуются в плановом периоде и являются объектами финансового планирование и т.д.

При разработке финансовых планов необходимо придерживаться

следующих принципов:[5]

1. Выделение приоритетов. В процессе организации финансового планирования важно выделить наиболее существенные связи и зависимости, объединить их блоки, учитывающие сферы финансовой деятельности и являющиеся структурными элементами единого плана. Применение данного принципа позволяет упростить процесс разработки плана и контроля над его выполнением.

2. Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

3. Обеспечение финансовой безопасности. В процессе финансового планирования необходимо учитывать риски, связанные с принятием финансовых решений.

4. Оптимизация. Данный принцип предполагает, что финансовое планирование должно обеспечить оптимизацию финансовых ресурсов, использующихся организацией.

5. Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

6. Упорядочение. Организация финансового планирования приводит к единому порядку действий всех работников.

7. Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.[6]

В экономической литературе классифицированы и выделены следующие виды финансового планирования: долгосрочное и краткосрочное; стратегическое, перспективное, бизнес-планирование, текущее (бюджетирование), оперативное; стратегическое (перспективное) и тактическое (текущее).

Все виды финансового планирования взаимосвязаны между собой: они либо являются отдельными этапами процесса разработки стратегии предприятия, либо нацелены на детализацию стратегии в ходе текущего управления деятельностью предприятия.[7]

Финансовый план включает:

- план доходов и расходов;

- план денежных поступлений и выплат;

- балансовый план на начало эксплуатации оборудования и на конец

- каждого года в течение всего срока, рассматриваемого при анализе

- проекта.

Структура указанных документов обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому интервалу планирования. Указанные базовые документы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но со своей, отличной от двух других, точки зрения. Указанное обстоятельство может быть соотнесено с тем, что разные стороны, принимающие участие в осуществлении инвестиционного проекта, по-разному воспринимают полученную информацию. Так, для держателей проекта или совладельцев (акционеров) предприятия наибольший интерес будет представлять отчет о прибыли, тогда как для кредиторов более важными будут отчет о движении денежных средств и балансовый отчет.

Для понимания значения каждой из упомянутых форм рассмотрим подробнее их содержание.

План доходов и расходов. С его помощью определяют размер получаемой прибыли или убытка за конкретный период времени. Основное назначение плана — показать соотношение доходов, получаемых в процессе производственной деятельности предприятия (проекта) за анализируемый период, с расходами, понесенными в этот же период и связанными с полученными доходами. Другими словами, отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности.

В общем виде он имеет следующий вид:

Таблица 1

Примерная форма плана доходов и расходов, тыс. руб.

|

Отчет о чистой прибыли |

Период 1 |

Период 2 |

… |

Период n |

|

Выручка (нетто) |

||||

|

Себестоимость |

||||

|

Сырье и материалы |

||||

|

… |

||||

|

Налоги относимые на себестоимость |

||||

|

Валовая прибыль |

||||

|

Коммерческие расходы |

||||

|

Управленческие расходы |

||||

|

Прибыль (убыток) от продаж |

||||

|

Прочие доходы и расходы |

||||

|

Прибыль до налогообложения |

||||

|

Налог на прибыль |

||||

|

Чистая прибыль |

||||

|

Чистая прибыль нарастающим итогом |

Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта. Еще одна функция, выполняемая этим планом, — расчет величин различных налоговых выплат и дивидендов.

План денежных поступлений и выплат. Движение денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике.

Планирование потоков денежных средств — наиболее важный финансовый прогноз в бизнес-плане.

Необходимость подготовки данного плана обусловлена тем, что понятия «доходы» и «расходы», используемые в предыдущем документе, не отражают напрямую действительного движения денежных средств: например, поступления за реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю.

Кроме того, в плане доходов и расходов учитывается только производственная деятельность предприятия и отсутствует информация о финансовой и инвестиционной деятельности.

Общий вид данного подраздела имеет следующий вид:

Таблица 2

Примерная форма плана денежных поступлений и выплат, тыс. руб.

|

Отчет о движении денежных средств |

Период 1 |

Период 2 |

… |

Период n |

|

Сальдо на начало периода |

||||

|

Поступления по операционной д-ти |

||||

|

Выручка от продаж |

||||

|

Расходы по операционной д-ти |

||||

|

… |

||||

|

Итого по операционной д-ти |

||||

|

Поступления по инвестиционной д-ти |

||||

|

… |

||||

|

Расходы по инвестиционной д-ти |

||||

|

… |

||||

|

Итого по инвестиционной д-ти |

||||

|

Поступления по финансовой д-ти |

||||

|

… |

||||

|

Итого по финансовой д-ти |

||||

|

ИТОГО |

||||

|

Сальдо на конец периода |

Таким образом, в плане денежных поступлений и выплат отражается информация, характеризующая как образование источников финансовых ресурсов, так и направления использования этих ресурсов.

1.3 Выбор методов финансового планирования на предприятии

Помимо принципов организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами (расчетно-аналитическим, нормативным, балансовым, оптимизации плановых решений, экономико-математическим моделированием).

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно — на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных. активах и другие показатели.

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяют на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. Нормативный метод планирования — самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них. Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т. п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т. е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение. Данная взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.) В модель включают только основные (определяющие) факторы.[8]

В условиях высококонкурентной среды предприятиям необходимо внедрять единую интегрированную информационную систему управления. Одним из направлений повышения эффективности и результативности информационного обеспечения современного менеджмента является применение системы бюджетирования, которая позволяет на основании достоверной информации о деятельности хозяйствующего субъекта и о состоянии внешней среды принимать управленческие решения, направленные на повышение эффективности и прибыльности деятельности предприятия. Применение системы бюджетирования может быть эффективным лишь при условии правильной ее организации и осуществления.

Целесообразным будет следующий порядок приведения системы бюджетирования для ее эффективной реализации в условиях компьютеризации:

1. Определение целей бюджетирования и разработка финансовой структуры предприятия;

2. Определение целей предприятия и видов операций, осуществляемых по ним;

3. Определение и разработка бюджетов и соответствующих отчетных форм на основе которых будут приниматься управленческие решения;

4. Обеспечение привязки материально - ответственных лиц к бюджетам;

5. Настройки передачи фактических данных (данных управленческого учета);

6. Разработка корреспонденции счетов, корректировки плана счетов;

7. Перенос начальных и конечных остатков по счетам.

После проведения вышеуказанных мероприятий во внедренной системе можно проводить управление запланированными и фактическими данными, проводить сравнительный анализ, выявлять отклонения и принимать меры по их устранению, корректировать бюджеты, формировать аналитический баланс и т.д.

Программное обеспечение, используемое в компьютеризированных системах бюджетирования, должно решать следующие основные задачи:

1. Построение базовых, оперативных и вспомогательных бюджетов.

2. Контроль и анализ исполнения бюджетов.

3. Корректировка бюджетов в соответствии с текущим состоянием.

В соответствии с основными целями управления предприятием и определенных целей и задач процесса бюджетирования, наиболее рациональным и эффективным для создания компьютеризированной системы бюджетирования будет использование различных программных продуктов. Например, "Инталев: Корпоративные финансы". Данный программно - методический комплекс включает в себя методики постановки подсистем бюджетного и процессного управления, средства для проектирования регламентов системы управления финансами, расширенные возможности управленческого учета и бюджетирования. В частности, относительно бюджетирования в системе существуют следующие возможности:[9]

1. Разработка всех бюджетов предприятия (бюджет движения денежных средств, бюджет доходов и расходов и бюджета по балансу).

2. Гибкая настройка собственной модели бюджетирования, включая составление бюджетов, механизм разработки и консолидации данных.

3. Разнообразные способы планирования (бюджетирования): индексный

статистический методы, ввод данных от документов и агрегированное планирование.

4. Возможность автоматического составления оптимальных бюджетов по выделенным критериям.

5. Специальная поддержка составления планов реализации продукции, товаров, работ, услуг: бюджет объема реализации, бюджеты расходов операционной деятельности, бюджеты закупок и другие.

6. Ведение платежного календаря и механизм оперативного контроля исполнения бюджетов.

7. Интеграция с фактическим данным для целей планирования и анализа.

Выбор именно этого программного продукта объясняется следующими объективными причинами:

- программа является приложением к типовым конфигурациям для "1С: Предприятия", " Комплексная ", " Торговля и склад ", " Бухгалтерия ", что позволяет без дополнительных затрат провести интеграцию существующих на предприятии систем;

- программа разработана с учетом возможности объединения с различными нетипичными конфигурациями;

- программа может использоваться как готовый модуль при создании нетипичных конфигураций, в проектах автоматизации любого уровня сложности с использованием "1С: Предприятие";

- программа может обеспечивать управление документами и бизнес - процессами благодаря интеграции комплексами управления документами (Enterprise Content Management) и бизнес - процессами (Business Process & WorkflowManagement).[10]

Финансовое моделирование является неотъемлемой частью и необхомимым инструментом принятия финансового и инвестиционного решения, так как позволяет оценить возможные варианты экономического эффекта принимаемого решения, риски, проанализировать различные варианты финансовой и инвестиционной политики предприятия и других заинтересованных лиц и, в конечном счете, выработать оптимальную политику создания и приращения стоимости для акционеров.

Подготовка согласованной финансовой модели – достаточно трудоемкая задача. Однако значительная часть расчетов может быть автоматизирована благодаря использованию современных пакетов прикладных программ (ППП), в которых заложены большие потенциальные возможности для принципиального совершенствования прогнозирования.

Финансовое прогнозирование и планирование могут быть выполнены с применением многофункциональных электронных таблиц, специальных шаблонов или встроенных дополнений. Наиболее распространенные функции финансового моделирования могут быть реализованы в среде электронных таблиц Microsoft Excel или с использованием программного комплекса Project Expert, обладающего набором профессиональных инструментов для финансового управления бизнесом.

Существенные достоинства данных программных средств таковы:

- эффективное моделирование различных сценариев развития коммерческой организации;

- возможности математического, статистического и графического анализов данных;

- развитый интерфейс с другими ППП и пр.

Лидером в этом классе программных средств является семейство ППП Excel, имеющее достаточно широкие функциональные возможности.

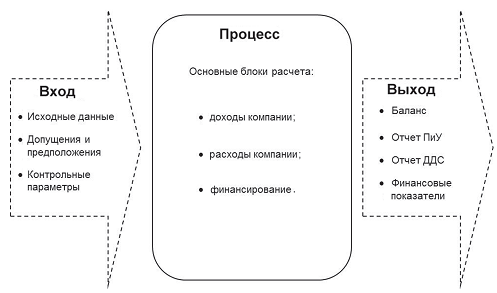

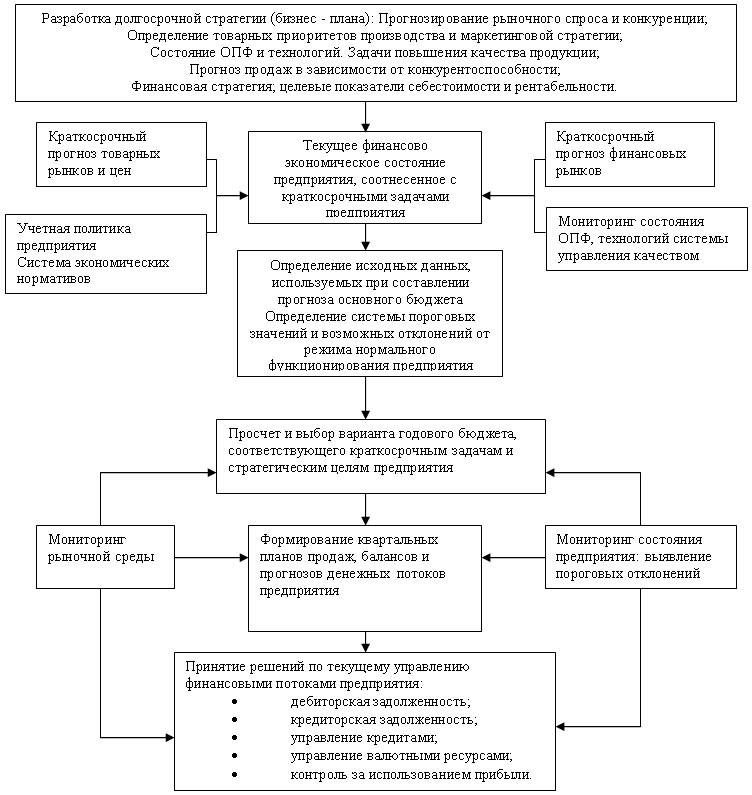

Таким образом, на базе специализированных ППП реализуется формирование экономико-математической модели, в которой компания рассматривается как сложный экономический объект – система среднесрочного финансового планирования и прогнозирования (рис.1).

Рис. 1. Финансовая модель компании как система среднесрочного финансового планирования и прогнозирования

На основе входных данных системы (внешних и внутренних) через систему расчетов и прогнозов на выходе удается получить прогнозные оценки основных результатов финансово-хозяйственной деятельности компании. К внешним факторам относятся ограничения рынков капитала, сырья, труда и продукции, государственное регулирование, технологические рамки. К внутренним факторам моделирования относится стратегия компании в области операционной, инвестиционной и финансовой политики, выраженная в целевых параметрах деятельности (структура капитала, норма дивидендных выплат, условия предоставления кредита покупателям, покупка или лизинг оборудования и т. д.).[11]

Входные данные модели («Вход») можно представить следующими блоками информации:

- исходные данные – данные бухгалтерского и управленческого учета, бизнес-планы, стратегия развития компании, отраслевые обзоры;

- допущения и предположения – предположения о внешней среде, используемые переменные и диапазон изменения их значений и др. (макроэкономические прогнозы, прогнозы отраслевых ассоциаций, аналитических и консалтинговых агентств);

- контрольные параметры – контрольные значения основных параметров для построения расчетов (ставки налогов, процентные ставки по кредитам и займам, условия финансирования и расчетов с контрагентами, дивидендная политика и др.).

Основная расчетная часть финансовой модели («Процесс») содержит следующие ключевые блоки: доходы компании, расходы и блок финансирования. Здесь осуществляются вычисление и прогнозирование потребностей в ресурсах (финансовых, материальных, человеческих), структуры издержек и финансирования на основе исходных данных. В результате формируются прогнозы основных денежных потоков компании (по операционной, финансовой, инвестиционной деятельности).

«Выход» системы представляет собой прогноз основных финансово-экономических показателей деятельности компании: прогнозные значения трех основных форм бухгалтерской отчетности (Баланса, Отчета о прибылях и убытках (ПиУ) и Отчета о движении денежных средств (ДДС)) и прогноз основных финансовых показателей ликвидности, оборачиваемости, рентабельности, структуры капитала (финансовой устойчивости), деловой активности и инвестиционных/рыночных показателей, полученные на основе статистических данных, показателей работы компании и компаний-аналогов, с учетом экспертных оценок, прогнозов, допущений и тенденций развития отрасли и экономики в целом.[12]

Однако реальная ситуация может отличаться от результатов моделирования. Поэтому в целях обеспечения оперативного реагирования на изменения внешних условий и параметров модели необходимо иметь возможность прогнозирования различных вариантов развития и оценивать возможные последствия. Для осуществления более детального исследования и получения полной картины финансового состояния предприятия применяются методы анализа чувствительности, или сценарного анализа.[13]

В этом случае формируется дополнительный расчетный блок модели для анализа чувствительности, где, изменяя значения вводных параметров (например, подставляя разные значения инфляции) в блоке допущений, в операционной модели или меняя формулы в блоке расчетов, можно выявить показатели, к которым модель наиболее чувствительна, а значит, на эти показатели деятельности компании стоит обратить особое внимание при формировании управленческих решений и принять соответствующие меры по снижению возникающих рисков.[14]

Основу прогнозирования составляют обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития и финансовых показателей. В каждой отрасли имеется своя специфика относительно продукта, рынка, технологической цепочки, производственного процесса и взаимоотношений с контрагентами, что налагает определенные ограничения на практику и технику моделирования. Выбор методов и техник моделирования, массивов исходных данных и допущений, а также точность и детализация расчетов напрямую зависят от целей прогнозирования.

Временным шагом расчета может быть месяц, квартал или год – это зависит от целей моделирования. Для оценки бизнеса интервалом выбирается год, для кредитной модели чаще всего выбирается квартал. Для сроков менее месяца трудно получить исходные данные, поэтому такие модели практически не используются.

Каждая из групп лиц, заинтересованных в деятельности предприятия (стейкхолдеры), преследует свои цели финансового прогнозирования, и это существенно влияет на особенности построения той или иной модели. Так, например, в зависимости от целей прогнозирования модели могут отличаться: глубиной детализации экономики бизнеса; используемыми прогнозами, исходными предпосылками и допущениями; ожидаемыми результатами моделирования (выходными показателями) – это могут быть денежные потоки, все формы отчетности, полное моделирование бизнеса, оценка/диапазон оценок бизнеса и др.[15]

Финансовая модель – описание бизнеса, функционирующего в рамках определенных ограничений и допущений, – служит инструментом принятия управленческих решений. Так, для внешних пользователей – партнеров, инвесторов и кредиторов – информация о предприятии необходима для принятия решений о реализации конкретных планов в отношении данного предприятия. Например, для кредиторов важно понимать уровень платежеспособности предприятия и возможности погашения обязательств перед кредиторами.

Выделяют следующие группы основных финансовых показателей, рассчитываемых на основании модели и отражающих различные стороны финансового состояния предприятия: показатели ликвидности, оборачиваемости, рентабельности, структуры капитала (финансовой устойчивости), деловой активности и инвестиционные/ рыночные показатели.[16]

Данные показатели позволяют оценить множество аспектов деятельности предприятия, а также ответить на некоторые вопросы стейкхолдеров. Например, кредиторами финансовые показатели могут применяться для оценки кредитного риска; инвесторами – для формирования представления о направлениях расходования средств, будущих прибылях и дивидендах, ожидаемой стоимости бизнеса; финансовыми менеджерами – для получения информации об эффективности принятых управленческих решений.

В свою очередь корпоративный менеджмент ставит иные задачи при реализации финансовых моделей, в числе которых:

- планирование потребности в финансовых ресурсах производственной, инвестиционной и финансовой деятельности;

- прогнозирование денежных потоков и динамики финансового состояния предприятия;

- определение оптимальных источников, объемов и структуры финансирования;

- планирование финансовых отношений с кредиторами, банками, контрагентами, акционерами и другими инвесторами;

- определение направлений эффективного вложения капитала, оценка эффективности его использования;

- оценка инвестиционных проектов, формирование и пересмотр инвестиционной программы;

- оценка и управление рисками;

- моделирование и оценка различных сценариев дальнейшего развития бизнеса, в том числе слияния и поглощения; и др.

Решение таких задач требует подготовки детализированных финансовых моделей, позволяющих осуществлять прогнозирование на уровне анализа отдельных функциональных подразделений или направлений деятельности предприятия. Такие модели отличаются высокими требованиями к исходной информации, наличию допущений и ограничений.

Для инвесторов также важна глубина проработки финансовой модели, так как сфера их интересов покрывает деятельность существующего предприятия в целом. Особое внимание уделяется оценке потенциальных рисков, анализу эффективности вложенных инвестиций и идентификации возможностей увеличения стоимости бизнеса.[17]

Среднесрочное финансовое прогнозирование будущих доходов позволяет получить оценки будущих значений основных финансовых показателей деятельности компании, которые в дальнейшем находят широкое практическое применение. Важно отметить, что различные типы финансовых моделей имеют различную степень детализации, сфокусированы на расчете разных групп итоговых показателей, в них также применяются разные методы анализа данных и построения прогнозов.[18]

Для каждой категории стейкхолдеров требуется создание финансовых моделей, удовлетворяющих именно их потребностям. Поэтому при реализации моделей среднесрочного финансового планирования и прогнозирования предприятия необходимо ориентироваться на потребности и цели определенных категорий стейкхолдеров, заинтересованных в прогнозирования деятельности данного предприятия.

Таким образом, в данной главе мы рассмотрели сущность финансов предприятия, выделили их функции, рассмотрели роль финансового планирования в управлении финансами предприятия, виды планов, а также различные методы планирования.

Глава 2. Проблемы финансов предприятия и пути их решения

2.1. Основные проблемы финансов предприятия на современном этапе

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в компании. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и т.д.

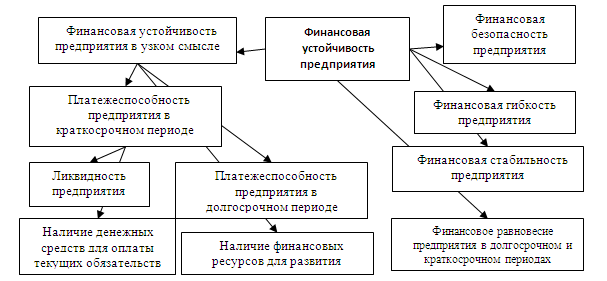

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры.

Рис.2. Факторы, влияющие на финансовую устойчивость предприятия

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и так далее.

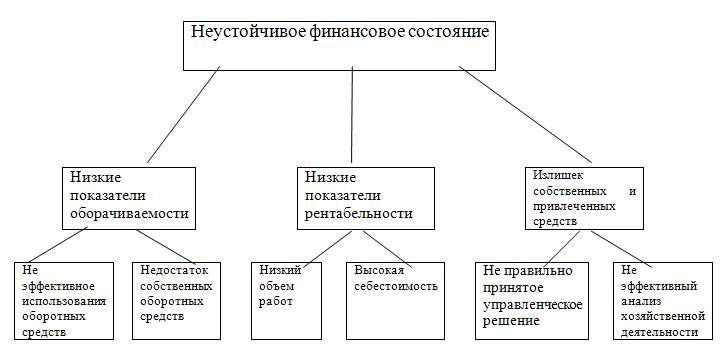

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

Рис.3. Причины неустойчивого финансового состояния предприятия

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.

2.2. Обоснование направлений решения проблем финансов предприятия

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерском учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала.

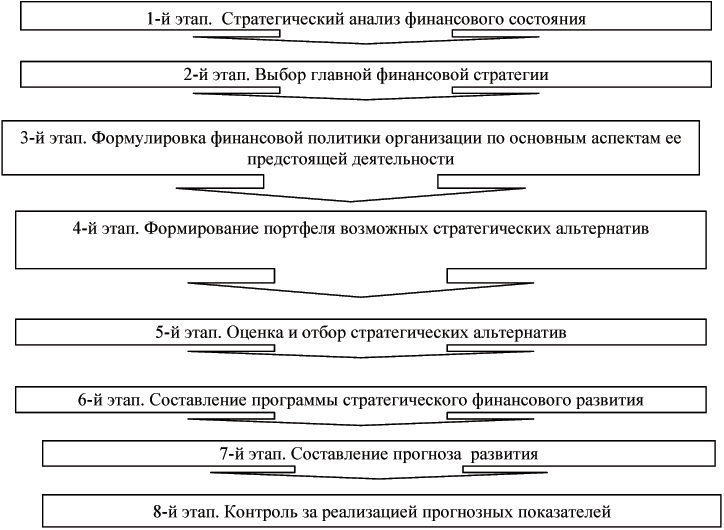

Рис.4. Этапы стратегического планирования

Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании.

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизнес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

Рис.5. Этапы комплексного планирования

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

2.3. Финансовое планирование на основе системы бюджетов

Главным инструментом краткосрочного финансового планирования является бюджетирование (сметное планирование).

Необходимость создания системы бюджетирования в коммерческих организациях на современном этапе развития экономики России обуславливается рядом обстоятельств, которые заключаются в следующем:

- усилении конкуренции между предприятиями, что требует получения дополнительных конкурентных преимуществ и в первую очередь за счет более эффективного управления финансовыми ресурсами;

- обострении проблемы поиска внутренних резервов повышения эффективности расхода ресурсов, обоснованного снижения себестоимости продукции и оптимизации налогообложения;

- появлении потребности в укреплении инвестиционной привлекательности предприятия в нашей стране и за рубежом.

В связи с вышесказанным для создания качественной и надежной системы бюджетирования следует привлекать самых квалифицированных и опытных специалистов в данной области, которые на основе имеющихся знаний могут проследить современные тенденции в ее построении и разработать правильный алгоритм бюджетных расчетов.

Многие предприятия при формировании системы бюджетирования ориентируются исключительно на западные методики, что в условиях специфики функционирования российской экономики не позволяет в полной мере осуществлять эффективное управление деятельностью предприятия и обеспечить его поступательное развитие. Для решения этой проблемы и успешного внедрения опыта экономически развитых стран мира необходимо усиление работы по адаптации зарубежных методик бюджетирования применительно к особенностям конкретного предприятия. Такой подход к созданию рассматриваемой системы позволит сохранить необходимую гибкость в управлении коммерческой организацией при возникновении неопределенности и усилении риска. Система бюджетирования, построенная на этих принципах, обеспечит бесперебойный и надежный обмен информацией между различными центрами ответственности, существенно повысит эффективность оперативного управления ресурсами. Отсюда важнейшей задачей, решаемой в процессе внедрения системы бюджетирования, является правильное определение источников информации, характеризующей деятельность предприятия по конкретным бизнес-процессам и его структурным подразделениям.

Сущность процесса бюджетирования заключается, прежде всего, в последовательном и систематическом установлении направлений и порядка действий коллектива хозяйствующего субъекта в будущем. Он базируется на использовании имеющихся в распоряжении предприятия производственных мощностей, финансовых, материальных и трудовых ресурсов. При этом во внимание принимается сложившаяся конъюнктура рынка. В ходе составления бюджета важно, чтобы все сферы деятельности предприятия были четко скоординированы. Это позволит всем его структурным подразделениям в процессе достижения общей цели работать как единый и слаженный механизм.

По мнению Т. В Воронченко, основной смысл системы бюджетирования заключается в сочетании централизованного стратегического управления на уровне предприятия в целом и децентрализованного оперативного управления в пределах его структурных подразделений.[19]

В связи с этим И. В. Руденко считает, что для обеспечения эффективного функционирования системы бюджетирования необходимо осуществить следующую работу.[20]

1. Определить административные действия по разработке и принятию бюджета.

2. Решить вопросы вертикальной и горизонтальной детализации бюджетов, установить порядок их интеграции.

3. Сформировать центры ответственности и распределить между ними должностные обязанности.

4. Назначить лиц, призванных обеспечить создание и функционирование системы бюджетирования, определение состава и форматов бюджетов, координацию действий по разработке и принятию бюджетов, доставку ответственным исполнителям и контроль выполнения бюджета.

5. Разработать схему бюджетирования.

6. Определить методический подход к бюджетированию («сверху–вниз» / «снизу–вверх», преемственные бюджеты и бюджеты с нулевым уровнем, постатейные бюджеты и т. д.).

7. Организовать анализ отклонений от бюджета и разработку мероприятий по их устранению.

Бюджетирование тесным образом связано с управленческим учетом. Это достигается путем трансляции структуры учетных объектов в модель бюджетирования, аналогичную по составу формируемых показателей управленческому учету. Поэтому бюджетным планированием должны быть охвачены все показатели бизнес-процессов: доходы, расходы, движение капитала, денежные потоки и т. д. Формирование плановых показателей по всем направлениям деятельности способствует созданию бюджета предприятия, детально раскрывающего структуру будущих финансовых результатов. Несоблюдение этих условий сделает управление воспроизводственной деятельностью неэффективным.

Исследование действующей практики построения системы бюджетирования показывает, что она имеет ряд недостатков. Очень часто встречаются бюджетные системы, в которых отклонения фактических показателей от запланированных достигают 20 % и более. Между тем в экономически развитых странах допустимыми считаются отклонения не более 5 %. В связи с этим такие системы следует отнести к неэффективным, требующим кардинальной реконструкции.

Особенно четко взаимосвязь типового подхода к организации бюджетирования и управленческого учета проявляется в том случае, когда бюджетные приоритеты задаются от сформированного на предварительной стадии планирования портфеля заказов и воплощаются в операционных бюджетах затрат и результатов. Такого рода подход к бюджетированию позволяет определить бюджет как финансовый план в денежном выражении. Он отражает планируемую величину доходов, расходов и финансовых результатов при условии достижения определенного объема продаж. При этом предполагается потребление соответствующей ему величины ресурсов, расход которых планируется по центрам ответственности, местам возникновения затрат и их носителям. Данная методика бюджетирования требует структурирования плановых показателей в соответствии с составом информации, предоставляемой управленческим учетом. В этом проявляется действие принципа адекватности учетной и плановой информации.

Эффективность системы бюджетирования во многом зависит от состояния управления бюджетным процессом. Оно осуществляется путем последовательного выполнения действий в рамках технологии бюджетирования, под которой понимается прежде всего механизм управления деятельностью предприятия на основе конкретных бюджетов. Всю совокупность работ по его формированию делят, как правило, на пять этапов.

Первый этап этих работ предполагает создание общей архитектуры объектов бюджетирования, которая должна находиться в тесной взаимосвязи с объектами управленческого учета. Отсутствие такого единства снижает эффективность контроля деятельности хозяйствующего субъекта и нивелирует значимость бюджетирования в управлении. Если не представляется возможным контролировать выполнение бюджета, что можно осуществить лишь посредством сопоставления данных управленческого учета и плановых показателей, бюджет превращается в рекомендательный документ.

Бюджетный процесс начинается с разработки бюджета продаж. Однако некоторые отечественные предприятия до сих пор предпочитают строить систему бюджетирования по производственному принципу, когда в основу главного бюджета ставится план производства продукции, что явно противоречит сущности рыночной экономики и современным условиям деятельности предприятий. Как отмечается в специальной литературе, ориентация предприятия на покупательский спрос и конъюнктуру рынка в данном случае уходит на второй план, вызывая тем самым риск перепроизводства продукции и потерь.[21]

Главный бюджет предприятия в целом состоит из двух групп бюджетов: операционных и финансовых. К первой группе бюджетов обычно относят: бюджет продаж, бюджет производства, бюджет по персоналу, бюджет по логистике, сметы расходов, бюджет прибыли. Финансовые бюджеты включают в себя бюджет инвестиций, бюджет внешнего финансирования, бюджет движения денежных средств. На заключительной стадии формирования главного бюджета составляется проект баланса, который, по нашему мнению, не относится ни к первой, ни ко второй группе бюджетов. Он является логическим завершением бюджетного процесса в целом.

Названные выше бюджеты относятся к первому уровню бюджетирования. По структуре и содержанию они аналогичны данным по синтетическим счетам управленческого учета. С их помощью обобщаются бюджетные показатели по функциональному признаку и осуществляется общее руководство предприятием по определенным видам деятельности.

На втором этапе реализации технологии бюджетирования формируются бюджеты второго уровня. Эти бюджеты разрабатываются с целью наполнения бюджетов первого уровня. С их помощью распределяется ответственность за выполнение производственных показателей между несколькими службами предприятия. Указанные бюджеты обязывают соответствующие службы предприятия принимать все необходимые усилия для достижения конкретных показателей. Обобщение и группировка данных о выполнении бюджетов второго уровня возлагаются на службу, отвечающую за формирование бюджета первого уровня. Бюджеты второго уровня могут относиться сразу к нескольким бюджетам первого уровня и являться средством их расшифровки по определенным направлениям. Показатели, приведенные в этих бюджетах, в свою очередь, детализируются по функционально относящимся к ним бюджетно-учетным объектам: подразделение, бизнес-процесс, вид продукции.

В ходе выполнения третьего этапа бюджетных работ производится распределение функциональной ответственности за формирование бюджетных показателей между специализированными службами. При этом ответственность за окончательный вариант конкретной функциональной формы первого уровня полностью относится на службу организации, оценивающую ее пригодность для управления предприятием, наличие внутренних и внешних источников финансирования, сопоставимость с показателями других форм. Ответственность за качество составления форм второго уровня несут на себе подразделения, ориентированные на определенные направления деятельности. Поэтому составление бюджетов второго уровня следует передать функционально специализированным службам.

На четвертом этапе осуществляется описание технологии формирования отдельных форм бюджета. Оно выполняется в определенной последовательности, которая регламентирована внутренними стандартами коммерческой организации по вопросам бюджетирования.

В ходе реализации четвертого этапа бюджетного процесса выполняется следующая работа:

- дается экономическая характеристика показателей конкретных форм бюджета;

- раскрывается состав источников информации для заполнения каждой отдельно взятой формы;

- производится описание направлений аналитической группировки показателей, содержащихся в бюджетных формах;

- устанавливается порядок формирования показателей бюджетных форм первого уровня;

- определяется взаимосвязь показателей форм первого и второго уровней.

На завершающем, пятом этапе осуществления технологических операций бюджетирования с целью оценки полноты выполнения бюджета производится формирование алгоритма действий по заполнению его отдельных форм учетной информацией и данными бухгалтерской отчетности. Основными источниками информации являются регистры управленческого учета. Заполняемые формы должны полностью соответствовать формам бюджетов первого уровня. Несоблюдение этого условия ведет к отсутствию возможности выявления отклонений по некоторым группам плановых показателей и не позволяет провести анализ причин их возникновения. Обязанности по адекватному отражению бюджетных и учетных показателей возлагаются на функциональные службы, отвечающие за формирование соответствующих бюджетов. Для устранения несоответствия учетных операций и взаимосвязанных с ними бюджетных статей во внутреннем стандарте по вопросам бюджетирования должна быть регламентирована система бухгалтерских проводок, ориентированная на конкретные статьи бюджетной формы.[22]

Без применения специализированного программного обеспечения невозможно осуществлять многовариантное планирование, которое является необходимым в процессе формирования бюджетов.

Для применения компьютеризированной системы бюджетирования на предприятии необходимо выполнение двух основных условий:

- менталитет менеджмента;

- наличие необходимых финансовых ресурсов для внедрения системы, обучения персонала и соответствующего сопровождения.

В практике предприятий выполнение первого условия зачастую обусловлено одной из следующих причин:

- наличие больших объемов операций, которые необходимо обработать в кратчайшие сроки и передать в виде качественной информации для принятия управленческих решений;

- необходимость видеть в обобщенном и упрощенном виде сравнение затрат и доходов предприятия, "узкие места" деятельности предприятия;

- необходимость повышения финансовой устойчивости предприятия и

противодействия конкурентам.

Выполнение второго условия следует также рассматривать с учетом выбора вида системы, которая внедрятся, поскольку она может быть реализована, например, с помощью электронных таблиц Microsoft Excel, когда затратами на создание будут расходы на заработную плату программистов предприятия или работникам отдела информационных технологий. Стоимость же специализированного решения будет гораздо дороже.

Внедрение эффективной системы бюджетирования на предприятии предусматривает проведение комплекса мероприятий:

- определение роли и места компьютеризированной системы

бюджетирования в составе компьютерной информационной системы;

- гармонизация системы управленческого учета и бюджетирования на предприятии и приведение их в готовность к реализации в компьютерной среде, которая предусматривает построение комплекса бюджетов, расчетных таблиц, форм сбора данных, методик расчета показателей и регламентов документооборота и информационных потоков;

- выбор соответствующего программного обеспечения для компьютеризированной системы бюджетирования предприятия, которая включает единую базу данных, инструменты представления информации в табличном и графическом виде, визуализации бюджетных показателей и соответствующих инструментов автоматизации.

При внедрении компьютеризированной системы бюджетирования, в зависимости от уровня автоматизации обработки информации, возможны два варианта:

- внедрение системы бюджетирования в условиях ручной обработки информации - при отсутствии компьютерной информационной системы предприятия;

- внедрение системы бюджетирования в существующую компьютерную

информационную систему.

Первый случай встречается довольно редко, однако, в этом случае у ответственных за внедрение отсутствуют какие-либо ограничения по технологическим аспектам построения системы.

Во втором случае, с целью обеспечения комплексного решения задач управления, необходимо проводить интеграцию систем на основе установления системных приоритетов, что предусматривает создание единой деловой информационной среды вследствие существующих различий между компьютерными информационными системами традиционного учетного типа. Это обеспечит регистрацию хозяйственных операций и их дальнейшую соответствующую интерпретацию и трансформацию в необходимую информацию.

Использование компьютерных информационных систем, или компьютеризированных систем бюджетирования, как альтернативных вариантов с целью построения на предприятии системы планирования, учета и контроля, считаем бесперспективным и нецелесообразным, что объясняется следующим: компьютерные информационные системы ориентированы на решение задач управленческого учета и не обеспечивают планирование деятельности предприятия с точностью до отдельных хозяйственных операций на длительный период; компьютеризированные системы бюджетирования удобно применять для разработки и анализа планов, однако они не обеспечивают предоставление детальной информации о фактическом выполнении плана и должны использовать необходимые данные из других учетных систем.

При проведении интеграции соответствующих систем предприятия основным звеном, на основе которого должны быть объединены другие системы, должна быть система бюджетирования.

При внедрении компьютеризированной системы бюджетирования следует придерживаться принципа совместимости, который означает, что система должна проектироваться с учетом человеческого фактора и организационных особенностей предприятия, имеющегося технического обеспечения (его способность эффективно обслуживать внедренную систему бюджетирования) и программного обеспечения (возможность экспорта / импорта информации из существующей системы в новую).

Одной из самых важных и сложных задач компьютеризации бюджетного управления является обеспечение гармонизации системы управленческого учета и бюджетирования на предприятии. Это объясняется необходимостью слаженного взаимодействия программистов и бухгалтеров по управленческому учету на предприятии, и как показывает практика, именно отсутствие такого взаимодействия является определяющим фактором внедрения неэффективной системы бюджетирования.

Программисты могут реализовать в виде компьютерной программы

существующую методологию бюджетирования с соответствующей информационной платформой (финансовая модель функционирования, разработка индивидуальных бюджетных форматов и режимов консолидации бюджетов, регламентация процесса бюджетирования и т.п.). Однако эта методология должна быть четко сформулирована и представлена в готовом виде для ее реализации в условиях компьютеризации, и только тогда можно перейти к выбору конкретного программного продукта для компьютеризации бюджетирования.[23]

Таким образом, финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Направлениями совершенствования финансового планирования могут быть:

- Обеспечение стабильных условий хозяйствования, а следовательно стабильных налогов, сборов, преодоления инфляции;

- Повышение роли перспективного финансового планирования, которое в последнее время почти не используется из-за наличия негативных тенденций в развитии экономики и невозможности точных расчетов финансовых показателей. Вместе с тем, как отдельные хозяйствующие субъекты, так и территории страны в целом заинтересованы в финансовом планировании на перспективу, так как многие экономические процессы (в том числе по расширенному воспроизводству) выходят за пределы одного года и требуют обоснования;

- Широкое применение экономических нормативов, электронно-вычислительных машин, экономико-математических методов, автоматизированных систем управления в финансовом планировании;

- Дальнейшее расширение прав субъектов хозяйствования, органов

местного самоуправления в финансовом планировании;

- Унификация финансовых планов в отдельных сферах деятельности.

Таким образом, в данной главе мы обозначили основные виды проблем финансов предприятия, определили основные направления по их решению, в т.ч. через построение грамотной системы финансового планирования на предприятии, рассмотрели такой важнейший инструмент краткосрочного финансового планирования как бюджетирование (сметное планирование).

ЗАКЛЮЧЕНИЕ

В настоящее время кризисные явления в мировой и отечественной экономике продолжают усугубляться, ставя перед наукой и практикой управления предприятиями новые задачи.

Успешная деятельность каждой компании зависит от того, насколько успешно она распоряжается своими ресурсами, и в условиях современного рынка эффективность любой компании зависит не только от объема используемых или привлекаемых ресурсов, но в первую очередь от эффективности использования этих ресурсов и эффективности взаимодействия между ними. В каждой современной компании можно выделить так называемую триаду ресурсов – материальные, человеческие и финансовые ресурсы. Очевидно, что даже при наличии сильной материальной базы, без высококвалифицированных специалистов не может быть достигнут максимум производственной эффективности, или же при наличии специалистов и материальных ресурсов, при отсутствии финансовых возможностей невозможно начать эффективное производство.

В настоящей работе нами были рассмотрены теоретические основы управления финансами предприятия, сущность и функции финансов, группы финансовых отношений, возникающих на предприятии в ходе его хозяйственной деятельности, рассмотрена роль финансового планирования в управлении финансами предприятия, типы и методы планирования. Во 2 главе данной курсовой работы мы обозначили основные проблемы финансов предприятия, среди которых наиболее распространенными являются :

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами.

Нами определены основные направления по решению данных проблем, которые включают в себя работу в нескольких направлениях: корпоративном праве, управлении и бухгалтерском учете. Одним из важнейших направлений на современном этапе является совершенствование системы финансового планирования.

Планирование и прогнозирование в системе управления финансами предприятия играют ведущую роль. Это давно проверенная на практике в развитых странах аксиома. Однако в результате рыночных преобразований экономики России планирование и прогнозирование как институт был практически ликвидирован на всех уровнях управления. Но жизнь показала, что это одна из стратегических ошибок реформирования. И сегодня вопрос о планировании и прогнозировании остро встает на всех уровнях управления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Воронченко Т. В. Методика составления генерального бюджета предприятия // Бухучет в строительных организациях. 2011. № 7. С. 51–56.

- Гордополова Н.В., Гордополов В.Ю. Бюджетирование в условиях компьютеризации информационного обеспечения управления предприятием. // Экономические науки, 2012. - № 3. – С. 50-56.

- Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. 4-е изд. Москва, Альпина Бизнес Букс, 2012.- 1340 с.

- Земитан Г. Методы прогнозирования финансового состояния организации. Сайт Консалтинговой компании ITeam. URL: http://iteam.ru (Дата обращения 01.09.2017)

- Кашин С. Чудеса моделирования. Коммерсантъ. Секрет фирмы, 2004, № 37 (76)

- Колеватых Т.Н. Роль финансового планирования на предприятиях. // Развитие экономических наук в XXI веке: теоретические и практические аспекты: XVIІІ международная научно-практическая конференция для студентов, аспирантов и молодых ученых, г. Москва 28.09.2013г. - С. 31-33.

- Львутин П.П. Корпоративная финансовая аналитика / Моделирование потоков денежных средств компании. Федеральный образовательный портал. URL: http://ecsocman.hse.ru (Дата обращения 01.09.2017)

- Муха А. О комбинированных прогнозах в экономике. Информационно-аналитический портал. URL: http://www.businessforecast.by (дата обращения: 25.06.2017)

- Науменко В.А., Осипов В.И. Содержание и алгоритм процесса бюджетирования. // Вестник СамГУ. 2013. № 4. – С. 159-164.

- Николаева Т.П. Финансы предприятий: Учебно-методический комплекс - М.: Изд. Центр ЕАОИ, 2013. - 311 с.

- Опарина Н.И. Финансовое моделирование в условиях финансового кризиса. Издательский дом «Регламент» URL: http://www.reglament.net (Дата обращения 01.09.2017)

- Поддерёгин А.М. Финансы предприятий: Учебник. - М.: Инфра-М, 2014. – 78 с.

- Ронова Г.Н., Королев П.Ю., Осоргин А.Н., Хаджиев М.Р., Тишин Д.И. Оценка стоимости предприятий. М. : Изд. центр ЕАОИ, 2008.- 157 с.

- Ронова Г.Н, Ронова Л.А Финансовый менеджмент: Учебно-методический комплекс.-М.: Изд. Центр ЕАОИ, 2013- 170с.

- Руденко И.В., Барановская М.Ю. Методологические аспекты бюджетирования на предприятии // Вестник Омского университета. 2012. № 3. С. 157–161.

- Рябых Д. Финансовые показатели. Корпоративный менеджмент. Интернет портал.URL: http://www.cfi n.ru (Дата обращения 01.09.2017)

- Степура В.В. Концептуальные основы интегрированного финансового планирования. // Финансы. Банки. Инвестиции, 2013. - № 3. – С. 32-37.

- Управление финансовой деятельностью предприятий (организаций): учебное пособие / В.И. Бережной [и др.]. – М.: Финансы и статистика, ИНФРА-М, 2013. – 211с.

- Шароватова Е.А. Организация бюджетирования в модуле управленческого учета // Вестник Донского государственного технического университета. 2011. № 7. С. 1097–1103.

- Официальный сайт компании «ИНТАЛЕВ» URL: http://www.intalev.ru/company (Дата обращения 01.09.2017)

-

Николаева Т.П. Финансы предприятий: Учебно-методический комплекс - М.: Изд. Центр ЕАОИ, 2013. - С.34 ↑

-

Николаева Т.П. Финансы предприятий: Учебно-методический комплекс - М.: Изд. Центр ЕАОИ, 2013. - С.34 ↑

-

Николаева Т.П. Финансы предприятий: Учебно-методический комплекс - М.: Изд. Центр ЕАОИ, 2013. - С.35-36 ↑

-

Поддерёгин А.М. Финансы предприятий: Учебник. - М.: Инфра-М, 2014. – С. 78. ↑

-

Управление финансовой деятельностью предприятий (организаций): учебное пособие /под ред. В.И. Бережной. – М.: Финансы и статистика, ИНФРА-М, 2013. – С. 211. ↑

-

Колеватых Т.Н. Роль финансового планирования на предприятиях. // Развитие экономических наук в XXI веке: теоретические и практические аспекты: XVIІІ международная научно-практическая конференция для студентов, аспирантов и молодых ученых, г. Москва 28.09.2013г. - С. 31-33. ↑

-

Степура В.В. Концептуальные основы интегрированного финансового планирования. // Финансы. Банки. Инвестиции, 2013. - № 3. – С. 32-37. ↑

-

Ронова Г.Н, Ронова Л.А Финансовый менеджмент: Учебно-методический комплекс.-М.:Изд.ЦентрЕАОИ-2013-С.77. ↑

-

Официальный сайт компании «Инталев» URL: http://www.intalev.ru/company (Дата обращения 01.09.2017) ↑

-

Гордополова Н.В., Гордополов В.Ю. Бюджетирование в условиях компьютеризации информационного обеспечения управления предприятием. // Экономические науки, 2012. - № 3. – С. 50-56. ↑

-

Львутин П.П. Корпоративная финансовая аналитика // Моделирование потоков денежных средств компании. Федеральный образовательный портал. URL: http://ecsocman.hse.ru (Дата обращения 01.09.2017) ↑

-

Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. 4-е изд. Москва, Альпина Бизнес Букс, 2012- 1340 с. ↑

-

Муха А. О комбинированных прогнозах в экономике. Инф-аналитический портал. URL: http://www.businessforecast.by (дата обращения: 25.06.2017) ↑

-

Кашин С. Чудеса моделирования. Коммерсантъ. Секрет фирмы, 2004, № 37 (76) ↑

-

Опарина Н.И. Финансовое моделирование в условиях финансового кризиса. Издательский дом «Регламент» URL: http://www.reglament.net (Дата обращения 01.09.2017) ↑

-

Рябых Д. Финансовые показатели . Корпоративный менеджмент. Интернет портал.URL: http://www.cfi n.ru (Дата обращения 01.09.2017) ↑

-

Ронова Г.Н., Королев П.Ю., Осоргин А.Н., Хаджиев М.Р., Тишин Д.И. Оценка стоимости предприятий. Москва, Изд. центр ЕАОИ,2013.- 157 с. ↑

-

Земитан Г. Методы прогнозирования финансового состояния организации. Сайт Консалтинговой компании ITeam. URL: http://iteam.ru (Дата обращения 01.09.2017) ↑

-

Воронченко Т. В. Методика составления генерального бюджета предприятия // Бухучет в строительных организациях. 2011. № 7. С. 51–56. ↑

-

Руденко И.В., Барановская М.Ю. Методологические аспекты бюджетирования на предприятии // Вестник Омского университета. 2012. № 3. С. 157–161. ↑

-

Шароватова Е.А. Организация бюджетирования в модуле управленческого учета // Вестник Донского государственного технического университета. 2011. № 7. С. 1097–1103. ↑

-

Науменко В.А., Осипов В.И. Содержание и алгоритм процесса бюджетирования. // Вестник СамГУ. 2013. № 4. – С. 159-164. ↑

-

Гордополова Н.В., Гордополов В.Ю. Бюджетирование в условиях компьютеризации информационного обеспечения управления предприятием. // Экономические науки, 2012. - № 3. – С. 50-56. ↑

- Барьеры в деятельности специалиста по PR

- Исчисления суммы налога и сумм авансовых платежей по налогу. Порядок и сроки их уплаты

- Земельный налог (Основные положения Земельного Законодательства Российской Федерации)

- Объект преступления (Роль и значение состава преступления в уголовном праве)

- Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности в России

- Российское гражданство – основания его приобретения и прекращения

- Ведение кассовых операций. Организация кассовой работы в банке

- Разработка рекомендации по совершенствованию системы оплаты труда работников в ООО "Вольво Центр"

- Тенденции развития международной валютной системы России

- Отраслевая структура страхового рынка Российской Федерации

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОРГАНИЗАЦИИ

- Документарное инкассо: документооборот и условия исполнения