Современные проблемы финансов, предприятий

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы заключается в том, что совершенствование рыночного механизма влечет за собой перестройку механизма управления финансами хозяйствующих субъектов любых форм собственности, в том числе и коммерческих. Отсутствие данной перестройки влечет ряд проблем в управлении финансами, при этом от эффективности управления финансовыми ресурсами во многом зависят не только результативность финансово-хозяйственной деятельности предприятия, но и возможности его дальнейшего развития и продвижения на рынке.

Необходимо отметить, что эффективное и рациональное использование ресурсов предприятия является одной из основных задач финансовой системы хозяйствующего субъекта. Вне зависимости от того, как именно построена схема управления, как организованы финансовые отношения на предприятиях разного организационно-правового статуса и в любой отрасли, и сфере экономики, организация финансовой деятельности строится на единых базовых принципах:

- экономическая самостоятельность;

- самофинансирование;

- материальная заинтересованность;

- финансовая ответственность;

- контроль, включая внутренний аудит [20, с. 148].

Финансовая функция управленческого процесса должна включать в себя необходимое множество структур, подразделений, циклов и процессов. Многое в формировании и управлении финансовым механизмом на предприятии зависит от человеческого фактора, управления производственной технологической цепочкой, учетной политики предприятия и иных внутренних и внешних факторов влияния на деятельность организации. Особенно управление финансами страдает от отсутствия адекватной системы финансового контроля.

На практике в современных условиях, как правило, предприятия имеют ряд проблем с уровнем финансовой устойчивости и ликвидности.

Вопросу управления финансами, а также повышению эффективности этого процесса посвящены множество научных исследований. В частности, такие российские авторы, как И.Т. Балабанов, В.И. Савчук, А.М. Литовских, В.Б. Акулов, П.А. Левчаев, И.А. Старкова в своих работах анализируют и развивают тему управления финансами коммерческого предприятия.

Цель курсовой работы – исследовать финансовые проблемы предприятий и разработать направления по их преодолению.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить сущность, цели и задачи системы управления финансами;

- определить показатели, характеризующие эффективность управления финансовыми ресурсами;

- выявить финансовые проблемы предприятий на современном этапе;

- дать краткую характеристику ООО «Ювелирный дом «Кристалл»;

- оценить финансовое состояние исследуемой организации;

- выделить проблемы и основные направления по улучшению финансового состояния предприятия.

Вышеизложенные задачи обусловили структуру курсовой работы, которая включает в себя введение, две главы, заключение, список использованной литературы, приложения.

Предмет исследования – финансовые проблемы коммерческих предприятий.

Объект исследования – ООО «Ювелирный дом «Кристалл».

При написании курсовой работы использовались методы анализа и синтеза, системный, аналитический метод, анализ литературы.

Теоретическую и информационную базу курсовой работы составили данные бухгалтерской отчетности ООО «Ювелирный дом «Кристалл», учебная и периодическая экономическая литература, данные Интернет.

1. Теоретические аспекты финансовой деятельности предприятий

1.1. Сущность, цели и задачи системы управления финансами

Управление финансами (финансовый менеджмент) - деятельность по организации и управлению финансовыми отношениями, денежными фондами и денежными потоками с использованием различных приемов, инструментов и методов, направленная на повышение доходности и минимизацию рисков предприятия и осуществляемая в соответствии с требованиями действующего законодательства, положениями финансовой науки и условиями рынка [9, с. 34].

Главной задачей системы управления финансами является максимальная реализация финансовыми ресурсами своих ключевых функций и их эффективное взаимодействие. На практике основные усилия финансового менеджмента направлены на обеспечение хозяйствующего субъекта достаточным для эффективного функционирования объемом денежных средств [7, с. 46].

При этом источником денег служат собственные доходы предприятия, которые должны покрывать совокупные расходы. В том случае, когда собственных средств оказывается недостаточно, потребность в дополнительных ресурсах, как правило, удовлетворяется за счет кредитов и займов.

Цели управления финансами:

1. Увеличение дохода за фиксированный промежуток времени (как правило, за один год).

Любое финансовое управление (вне зависимости от структуры) должно ставить целью увеличение прибыли. В свою очередь доход формируется с учетом двух основных аспектов:

- эффективности работы компании (ее хозяйственной деятельности);

- четкой реализации стратегии развития [14, с. 28].

Дополнительный доход предприятия способствует повышению уровня прибыли руководителей. При этом основная задача – точный расчет прибыли с учетом расходов, понесенных в период производства и продажи той или иной продукции (услуги) компании [19, с. 205].

2. Повышение цены акционерного капитала.

Еще одна задача – повысить стоимость предприятия, выраженную в ценных бумагах. Акционерам, в свою очередь, важно не просто получать прибыль по ценным бумагам (в виде дивидендов), но и видеть рост эмитента.

3. Гарантия платежеспособности (ликвидности).

Рентабельность предприятия – это не единственная задача управления финансами. Важно контролировать и регулировать течение входящих и исходящих средств.

Функции финансового менеджмента:

- разработка финансовой стратегии организации;

- текущее и перспективное финансовое планирование;

- формирование и использование денежных фондов;

- организация денежного оборота;

- сбалансированность материальных и финансовых ресурсов;

- поддержание эффективной структуры капитала;

- контроль за движением денежных средств [12, с. 28].

В современных корпоративных структурах системы управления финансами обычно функционируют в трех направлениях:

1) реализация финансовой стратегии;

2) управление денежными потоками;

3) управление источниками финансовых ресурсов — пассивами и активами [6, с. 69].

К основным методам управления финансами можно отнести:

1. Финансовое прогнозирование.

У финансовых руководителей есть возможность оценить общее состояние финансовых ресурсов на предприятии, их состояние и перспективы. При этом прогнозирование – это всегда первый этап перед составлением более глобального документа – финансового плана.

2. Контроль состояния денежных средств и их учет выступает в качестве обратного звена в общей цепи управления.

Основные задачи – предоставление информации о правилах, нормах и перспективах применения финансов, а также четкого соблюдения действующих законов.

3. Оперативное регулирование капитала помогает быстрее реагировать на сложные ситуации и принимать верные решения.

4. Финансовый анализ.

Основная задача управления – собрать необходимую информацию, оптимизировать ее и на основе полученных данных принять правильное решение.

5. Планирование финансовых ресурсов подразумевает четкое определение параметров системы, источников поступления капиталы и их размеров, путей расходования средств, уровня дефицита, потенциальной прибыли и расходов [4, с. 76].

Финансовая деятельность регулируется как законодательством публичного права, обеспечивающим интересы государства и общества в целом, так и частным правом, регулирующим и охраняющим интересы частных лиц [18, с. 589].

Конституция как главный закон РФ имеет высшую юридическую силу и закрепляет общие принципы правового регулирования финансов организации. Так статья 8 Конституции РФ провозглашает основные условия существования рыночной экономики, без которых невозможно развитие финансовой деятельности: гарантия единства экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности [1].

Конституция провозглашает важнейшее право на осуществление деятельности организации, которое закреплено в п.1. ст.34 Конституции РФ. Ею устанавливаются основы существования конкурентного рынка, развитие которого невозможно в условиях монополизации, п.2 ст.34 Конституции РФ гласит: «не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию» [1]. Стремление к достижению стабильных финансовых показателей позволяет организации быть конкурентоспособной, улучшать качество продукции, искать новые рынки сбыта, проводить диверсификацию ассортимента выпускаемой продукции, что значительно влияет на уровень финансового потенциала организации.

Ещё одним основополагающим законодательным актом, регулирующим финансовые отношения, является Гражданский кодекс РФ.

Гражданский кодекс содержит множество норм, регулирующих как частноправовые отношения, так и внутрихозяйственные и внутрифирменные отношения. В Гражданском кодексе дано основное законодательное определение предпринимательской деятельности, прописаны основные организационно-правовые формы предпринимательства, провозглашены основные права его участников [14, с. 129].

Так статья 2 Гражданского кодекса определяет предпринимательскую деятельность как «самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке» [2].

Деятельность коммерческих организаций так же регулируется Налоговым кодексом РФ и Кодексом РФ об административных нарушениях.

Так как субъекты предпринимательской деятельности являются основными налогоплательщиками на территории РФ, Налоговый кодекс включает ряд статей, регулирующих их налогообложение. Статья 19 Налогового кодекса устанавливает, что «налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы».

Конечно, финансовая деятельность, как и любая другая деятельность, создаёт особую систему отношений, которые должны не только регулироваться, но и контролироваться законом. Исходя из определения, данного в 1 статье Гражданского кодекса РФ предпринимательская деятельность должна быть зарегистрированной в установленном законом порядке, то есть должна носить законный характер [20, с. 149].

Таким образом, необходимы законодательные акты, контролирующие законность предпринимательской деятельности и дающие понятие незаконной деятельности.

В данных целях в Уголовном кодексе РФ и в Кодексе РФ об административных нарушениях даются понятия нарушений и противозаконных действий в области предпринимательской деятельности, а так же определяется ответственность, которую несут правонарушители за данные незаконные действия.

Так в Кодексе РФ об административных правонарушениях административным нарушениям в области предпринимательской деятельности посвящена 14 глава.

Среди видов подзаконных актов важное место занимают постановления Правительства РФ и нормативные акты федеральных органов исполнительной власти, которые действуют в экономической сфере с целью исполнения и развития законов [8, с. 164].

Также государство воздействует на финансовые отношения хозяйствующих субъектов, определяя единый порядок формирования ресурсов предприятия и организацию его фондов. Осуществляется такое воздействие посредством нормативного регулирования бухгалтерского учета [17, с. 80].

В настоящее время фактически сложилась четырехуровневая система нормативного регулирования бухгалтерского учета:

I уровень – Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» (ред. от 28.11.2018), другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам учета;

II уровень – положения по бухгалтерскому учету (ПБУ);

III уровень – методические указания, инструкции, рекомендации и другие подобные им документы;

IV уровень – внутренние документы конкретной организации [13, с. 53].

Основополагающим источником права, непосредственно регулирующим бухгалтерскую практику, является Федеральный закон «О бухгалтерском учете». Отдельные нормы, относящиеся к правилам ведения учета, содержат Законы РФ от 26.12.1995г. № 208-ФЗ «Об акционерных обществах» (ред. от 27.12.2018) и от 29.10.1998г. № 164-ФЗ «О финансовой аренде (лизинге)» (ред. от 16.10.2017) [4, с. 95].

Нормативные документы Министерства финансов РФ, Центрального банка РФ и Федеральной комиссии по рынку ценных бумаг многочисленны и составляют массив конкретных норм, регулирующих учетную работу.

Нормы бухгалтерского законодательства содержатся в Гражданском кодексе РФ, согласно которому юридические лица обязаны иметь самостоятельный баланс. В бухгалтерском балансе отображаются данные о финансовых ресурсах хозяйствующего субъекта на отчетную дату [2].

Итак, в настоящее время повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования, что неоднократно подчеркивается в основополагающих законодательных актах.

Таким образом, можно заключить, что управление финансами предприятия в условиях рынка является одним из основных направлений управленческой деятельности, обеспечивающих решение текущих вопросов финансирования производства и реализации продукции, а также задачи выживания в конкурентной борьбе.

1.2. Показатели, характеризующие эффективность управления финансовыми ресурсами

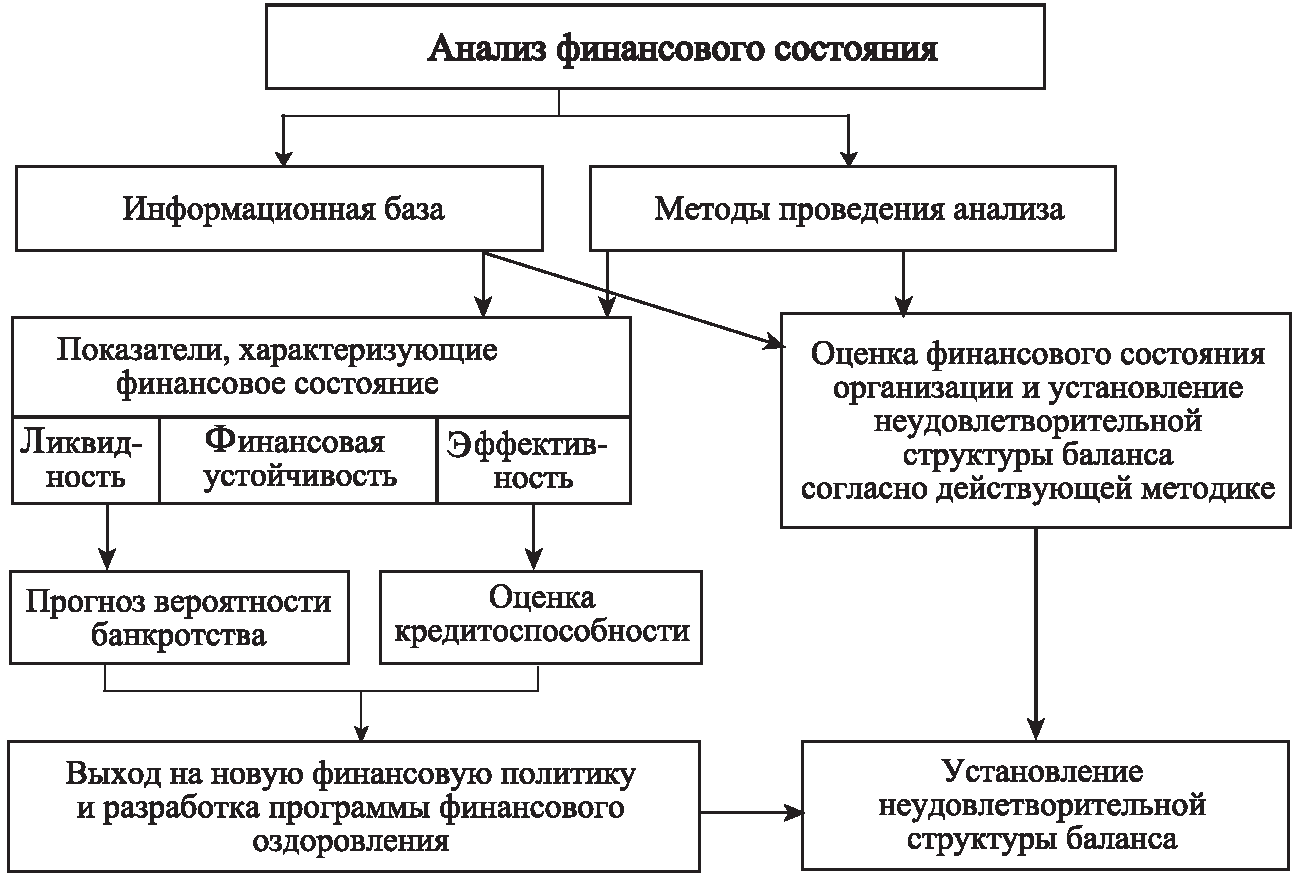

Оценку использования финансовых ресурсов предприятием необходимо проводить с помощью ряда критериев, которые позволят проанализировать и оценить эффективность системы управления финансовыми ресурсами и степень результативности принятия управленческих решений [17, с. 80].

На рис. 1 представлена методика анализа финансового состояния предприятия, которое является следствием эффективности управления финансами.

Рис. 1. Методика анализа финансового состояния предприятия [12, с. 38]

Можно выделить три основных критерия, которые наиболее точно будут характеризовать эффективность использования финансовых ресурсов предприятия:

- платежеспособность;

- финансовая устойчивость;

- эффективность использования финансовых ресурсов [5, с. 47].

Платежеспособность предприятия складывается из двух элементов:

1) наличия активов (имущества и денежных средства), достаточных для

погашения всех имеющихся у предприятия обязательств;

2) степени их ликвидности [15, с. 96].

Оценка платежеспособности проводится с целью определения способности предприятия погашать свои обязательства, как краткосрочного, так и долгосрочного характера по первому требованию кредитора. Она необходима не только для самого предприятия, но и для внешних пользователей (инвесторов, кредиторов, контрагентов), поскольку каждый из них, вступая в деловые отношения с предприятием, хочет знать о его ликвидности и возможностями исполнения своих обязательств [16, с. 134].

Степень платежеспособности предприятия необходимо оценивать с помощью коэффициентов ликвидности: абсолютной, текущей и быстрой, а также специального коэффициента платежеспособности, который показывает долю собственного капитала в общих обязательствах предприятия.

В отличие от критерия платежеспособности, определяющего зависимость оборотных активов от краткосрочных обязательств, финансовая устойчивость учитывает различные виды источников финансирования деятельности предприятия и их соответствие активам.

Анализ финансовой устойчивости предприятия обеспечивает оценку степени использования финансовых ресурсов, определяя дефицит или избыток ресурсов, потребность в их увеличении или росте эффективности их использования. Поэтому основным показателем финансовой устойчивости предприятия является обеспеченность его имущества собственными и заемными источниками формирования, характеризующую степень зависимости или независимости от кредиторов и инвесторов [20, с. 149].

Финансовая устойчивость предприятия включает коэффициент финансовой автономии, показывающий удельный вес собственного капитала в общих активах предприятия. Нормативное значение данного коэффициента должно быть выше 50%. Тем не менее, на практике данный норматив соблюдается предприятиями довольно редко, поскольку большинство из них постоянно испытывает недостаток оборотных средствах для финансирования своей деятельности. Поэтому при привлечении заемного капитала предприятие должно оценить степень риска и размер обязательств, возникающих в данной ситуации [10, с. 438].

Для оценки рентабельности предприятия используются коэффициенты рентабельности активов, инвестиций, собственного капитала, совокупных вложений капитала. Каждый из этих коэффициентов отражает отношение чистой прибыли к величине показателей источников средств и показывает какую выручку предприятие получило на каждый рубль используемого финансового источника того или иного вида. Чем выше значение данного показателя, тем более высока отдача используемых финансовых ресурсов [19, с. 206].

Таким образом, используемые критерии оценки финансового состояния предприятия включают в себя различные показатели, с помощью которых можно проанализировать деятельность предприятия с различных сторон: начиная от способности отвечать по своим обязательствам и заканчивая эффективностью использования его активов. Кроме этого, предложенные критерии дадут возможность комплексно оценить эффективность управления финансовыми ресурсами предприятия в современных условиях [8, с. 67].

На основании вышесказанного можно сделать вывод, что главная цель финансового анализа – это проведение оценки финансового состояния, а также поиск возможности улучшения эффективности предприятия. Финансовое состояние, в свою очередь, характеризует использование капитала и финансовых ресурсов, исполнения обязательств перед предприятиями и государством, а также характеризует финансовую конкурентоспособность.

1.3. Финансовые проблемы предприятий на современном этапе

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее [12, с. 167].

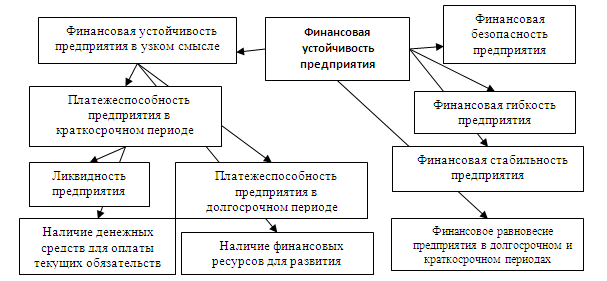

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры [7, с. 135].

Рис. 2. Сущность финансовой устойчивости предприятия [17, с. 81]

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и так далее [20, с. 151].

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена [16, с. 234].

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие:

1. Внутренние:

- низкая эффективность работы сбытовых и маркетинговых служб;

- отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании;

- ошибки в процедурах анализа и контроля движении капитала;

- недоработки в финансовом плане и так далее.

2. Внешние:

- применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур;

- нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала [13, с. 368].

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента [19, с. 207];

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом [10, с. 312].

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала [12, с. 283].

2. Анализ финансового состояния на примере ООО «Ювелирный дом «Кристалл»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Ювелирный дом «Кристалл» зарегистрировано 19 мая 2004 г. Межрайонной инспекцией Федеральной налоговой службы №6 по Липецкой области.

Руководитель организации: генеральный директор Кобзев Анатолий Петрович.

Юридический адрес: 398017, Липецкая область, город Липецк, улица 9-го Мая, д. 10 «а».

Основным видом деятельности является «Торговля розничная ювелирными изделиями в специализированных магазинах», зарегистрировано 35 дополнительных видов деятельности.

История Ювелирного дома «Кристалл» начинается с 2003 года. Именно тогда в Липецке на улице Зегеля открылся первый магазин торговой сети. Успех первого магазина и благоприятная конъюнктура рынка подтолкнули к идее создания межрегиональной торговой сети. Так в течение нескольких лет были освоены Центральный, Южный и Поволжский федеральные округа.

Ювелирные магазины «Кристалл» - это магазины, представляющие на российском рынке ювелирные изделия российских и иностранных производителей из золота, серебра, а также украшения с драгоценными и полудрагоценными камнями [21].

Основная особенность всех магазинов «Кристалл» - широкий ассортимент и гибкая ценовая политика.

Благодаря грамотной маркетинговой политике компании удалось избежать значительного падения товарооборота в период экономического кризиса 2008г. Уже к середине 2010 года уровень объема продаж магазинов компании превысил докризисные показатели [21].

В таблице 1 представлены основные результаты деятельности компании в 2015-2017гг.

Таблица 1

Анализ состава и динамики финансовых результатов ООО «Ювелирный дом «Кристалл», тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2016г. / 2015г. |

2017г. / 2016г. |

2016г. / 2015г. |

2017г. / 2016г. |

||||

|

Выручка от продаж |

2710010 |

2782717 |

2692300 |

72707 |

-90417 |

102,68 |

96,75 |

|

Валовая прибыль |

1808919 |

1858887 |

1788006 |

49968 |

-70881 |

102,76 |

96,19 |

|

Прибыль от продаж |

901091 |

923830 |

904294 |

22739 |

-19536 |

102,52 |

97,89 |

|

Прибыль до налогообложения |

348567 |

273934 |

233330 |

-74633 |

-40604 |

78,59 |

85,18 |

|

Чистая прибыль |

190111 |

97404 |

57291 |

-92707 |

-40113 |

51,24 |

58,82 |

На рис. 3 наглядно отражена динамика основных показателей ООО «Ювелирный дом «Кристалл» в 2015-2017гг.

Рис. 3. Динамика основных показателей ООО «Ювелирный дом «Кристалл» в 2015-2017гг.

На основании таблицы 1 и рисунка 3 можно сделать вывод, что финансовые результаты ООО «Ювелирный дом «Кристалл» в 2017г. существенно ухудшили свое значение относительно 2015-2016гг.

2.2. Оценка финансового состояния ООО «Ювелирный дом «Кристалл»

В первую очередь проведем горизонтальный и вертикальный анализ бухгалтерского баланса ООО «Ювелирный дом «Кристалл» в 2015-2017гг.

Горизонтальный анализ помогает изучить изменение итоговых показателей бухгалтерского баланса во времени (таблица 2) [16, с. 49].

Таблица 2

Горизонтальный анализ бухгалтерского баланса ООО «Ювелирный дом «Кристалл»

|

Наименование статей |

Сумма, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

I. Внеоборотные активы |

|||||||

|

Нематериальные активы |

431 |

399 |

366 |

-32 |

-33 |

92,58 |

91,73 |

|

Основные средства |

32132 |

29999 |

27924 |

-2133 |

-2075 |

93,36 |

93,08 |

|

Финансовые вложения |

50485 |

125485 |

165485 |

75000 |

40000 |

248,56 |

131,88 |

|

Отложенные налоговые активы |

1806 |

2190 |

2399 |

384 |

209 |

121,26 |

109,54 |

|

Прочие внеоборотные активы |

2037 |

3466 |

525 |

1429 |

-2941 |

170,15 |

15,15 |

|

Итого по разделу I |

86891 |

161537 |

196699 |

74646 |

35162 |

185,91 |

121,77 |

|

II. Оборотные активы |

|||||||

|

Запасы |

1875192 |

1810020 |

1688438 |

-65172 |

-121582 |

96,52 |

93,28 |

|

НДС по приобретенным ценностям |

22601 |

364 |

543 |

-22237 |

179 |

1,61 |

149,18 |

|

Дебиторская задолженность |

52901 |

212105 |

240233 |

159204 |

28128 |

400,95 |

113,26 |

|

Денежные средства |

52500 |

0 |

0 |

-52500 |

0 |

- |

- |

|

Финансовые вложения |

60634 |

101961 |

152005 |

41327 |

50044 |

168,16 |

149,08 |

|

Прочие оборотные активы |

5225 |

2877 |

5910 |

-2348 |

3033 |

55,06 |

205,42 |

|

Итого по разделу II |

2069052 |

2127328 |

2087129 |

58276 |

-40199 |

102,82 |

98,11 |

|

БАЛАНС |

2155944 |

2288865 |

2283828 |

132921 |

-5037 |

106,17 |

99,78 |

|

Пассив |

|||||||

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

129 |

129 |

129 |

0 |

0 |

100,00 |

100,00 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нераспределенная прибыль (непокрытый убыток) |

431017 |

508221 |

549440 |

77204 |

41219 |

117,91 |

108,11 |

|

Итого по разделу III |

431146 |

508350 |

549569 |

77204 |

41219 |

117,91 |

108,11 |

|

IV. Долгосрочные обязательства |

|||||||

|

Заемные средства |

358000 |

776500 |

158000 |

418500 |

-618500 |

216,90 |

20,35 |

|

Отложенные налоговые обязательства |

32 |

244 |

400 |

212 |

156 |

762,50 |

163,93 |

|

Итого по разделу IV |

358032 |

776744 |

158400 |

418712 |

-618344 |

216,95 |

20,39 |

|

V. Краткосрочные обязательства |

|||||||

|

Заемные средства |

998506 |

577997 |

1151683 |

-420509 |

573686 |

57,89 |

199,25 |

|

Кредиторская задолженность |

359572 |

415277 |

412748 |

55705 |

-2529 |

115,49 |

99,39 |

|

Оценочные обязательства |

8688 |

10497 |

11428 |

1809 |

931 |

120,82 |

108,87 |

|

Итого по разделу V |

1366766 |

1003770 |

1575858 |

-362996 |

572088 |

73,44 |

156,99 |

|

БАЛАНС |

2155944 |

2288865 |

2283828 |

132921 |

-5037 |

106,17 |

99,78 |

На основании таблицы 2 можно сделать вывод, что к концу 2017г. у ООО «Ювелирный дом «Кристалл» наблюдается увеличение валюты баланса на 127884 тыс. руб. или на 5,93% по сравнению с 2015г. Это связано с ростом как внеоборотных, так и оборотных активов на конец отчетного периода.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса:

- дебиторская задолженность – +187332 тыс. руб. (+354,12%);

- долгосрочные финансовые вложения – +115000 тыс. руб. (+227,79%);

- финансовые вложения в оборотных активах – +91371 тыс. руб. (+150,69%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – +153177 тыс. руб. (+15,34%);

- нераспределенная прибыль (непокрытый убыток) – +118423 тыс. руб. (+27,48%);

- кредиторская задолженность – +53176 тыс. руб. (+14,79%).

Среди отрицательно изменившихся статей баланса ООО «Ювелирный дом «Кристалл» можно выделить «Запасы» в активе и «Долгосрочные заемные средства» в пассиве (-186754 тыс. руб. и -200000 тыс. руб. соответственно).

На последний день анализируемого периода собственный капитал организации составил 549569 тыс. руб. Собственный капитал организации за весь анализируемый период вырос на 118423 тыс. руб.

При этом, учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 27,5%. Опережающее увеличение собственного капитала относительно общего изменения активов – фактор положительный [15, с. 113].

Далее проведем вертикальный анализ бухгалтерского баланса ООО «Ювелирный дом «Кристалл» за 2015-2017гг., который показывает структуру конечных данных бухгалтерского баланса в виде относительных величин (таблица 3).

Таблица 3

Вертикальный анализ бухгалтерского баланса ООО «Ювелирный дом «Кристалл»

|

Статья |

2015 г. |

2016 г. |

2017 г. |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

I. Внеоборотные активы |

||||||

|

Нематериальные активы |

431 |

0,02 |

399 |

0,02 |

366 |

0,02 |

|

Основные средства |

32132 |

1,49 |

29999 |

1,31 |

27924 |

1,22 |

|

Финансовые вложения |

50485 |

2,34 |

125485 |

5,48 |

165485 |

7,25 |

|

Отложенные налоговые активы |

1806 |

0,08 |

2190 |

0,10 |

2399 |

0,11 |

|

Прочие внеоборотные активы |

2037 |

0,09 |

3466 |

0,15 |

525 |

0,02 |

|

Итого по разделу I |

86891 |

4,03 |

161537 |

7,06 |

196699 |

8,61 |

|

II. Оборотные активы |

||||||

|

Запасы |

1875192 |

86,98 |

1810020 |

79,08 |

1688438 |

73,93 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

НДС по приобретенным ценностям |

22601 |

1,05 |

364 |

0,02 |

543 |

0,02 |

|

Дебиторская задолженность |

52901 |

2,45 |

212105 |

9,27 |

240233 |

10,52 |

|

Финансовые вложения |

52500 |

2,44 |

0 |

0,00 |

0 |

0,00 |

|

Денежные средства и денежные эквиваленты |

60634 |

2,81 |

101961 |

4,45 |

152005 |

6,66 |

|

Прочие оборотные активы |

5225 |

0,24 |

2877 |

0,13 |

5910 |

0,26 |

|

Итого по разделу II |

2069052 |

95,97 |

2127328 |

92,94 |

2087129 |

91,39 |

|

БАЛАНС |

2155944 |

100,00 |

2288865 |

100,00 |

2283828 |

100,00 |

|

Пассив |

||||||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

129 |

0,01 |

129 |

0,01 |

129 |

0,01 |

|

Нераспределенная прибыль |

431017 |

19,99 |

508221 |

22,20 |

549440 |

24,06 |

|

Итого по разделу III |

431146 |

20,00 |

508350 |

22,21 |

549569 |

24,06 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

358000 |

16,61 |

776500 |

33,93 |

158000 |

6,92 |

|

Отложенные налоговые обязательства |

32 |

0,00 |

244 |

0,01 |

400 |

0,02 |

|

Итого по разделу IV |

358032 |

16,61 |

776744 |

33,94 |

158400 |

6,94 |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

998506 |

46,31 |

577997 |

25,25 |

1151683 |

50,43 |

|

Кредиторская задолженность |

359572 |

16,68 |

415277 |

18,14 |

412748 |

18,07 |

|

Оценочные обязательства |

8688 |

0,40 |

10497 |

0,46 |

11428 |

0,50 |

|

Итого по разделу V |

1366766 |

63,40 |

1003770 |

43,85 |

1575858 |

69,00 |

|

БАЛАНС |

2155944 |

100,00 |

2288865 |

100,00 |

2283828 |

100,00 |

Анализируя структуру активов ООО «Ювелирный дом «Кристалл», следует отметить, что наибольший удельный вес в 2015-2017гг. составляют оборотные активы (95,97%, 92,94% и 91,39% соответственно).

В составе внеоборотных активов на протяжении анализируемого периода финансовые вложения занимают ведущую долю (2,34%, 5,48% и 7,25% от валюты баланса). В оборотных активах основную часть составляют запасы (86,98% в 2015г., 79,08% в 2016г. и 73,93% в 2017г. от валюты баланса).

Как видно из таблицы 3, наибольший удельный вес в структуре пассивов на конец отчетного периода составляют краткосрочные обязательства (69%). В начале анализируемого периода показатель составлял 63,4%. Данное обстоятельство может говорить о низкой финансовой устойчивости предприятия.

Однако благоприятным является тот факт, что доля долгосрочных обязательств снизилась в 2017г. на 9,67% по сравнению с 2015г.

В таблице 4 проведем анализ финансовой устойчивости ООО «Ювелирный дом «Кристалл» на основе абсолютных показателей.

Таблица 4

Анализ финансовой устойчивости ООО «Ювелирный дом «Кристалл»,

тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

Отклонение |

||

|

2016г. от 2015г. |

2017г. от 2016г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Собственный капитал (стр.1300) |

431146 |

508350 |

549569 |

77204 |

41219 |

|

2 |

Внеоборотные активы (стр. 1100) |

86891 |

161537 |

196699 |

74646 |

35162 |

|

3 |

Собственные оборот. средства (гр.1 – гр.2) |

344255 |

346813 |

352870 |

2558 |

6057 |

|

4 |

Долгосрочные заемные средства (стр.1400) |

358032 |

776744 |

158400 |

418712 |

-618344 |

|

5 |

Наличие собственных и долгосрочных источников формирования запасов (гр.3 + гр.4) |

702287 |

1123557 |

511270 |

421270 |

-612287 |

|

6 |

Краткосрочные кредиты и займы (стр. 1510) |

998506 |

577997 |

1151683 |

-420509 |

573686 |

|

7 |

Общая величина основных источников формирования запасов (гр.5 + гр.6) |

1700793 |

1701554 |

1662953 |

761 |

-38601 |

|

8 |

Запасы (стр.1210) |

1875192 |

1810020 |

1688438 |

-65172 |

-121582 |

|

9 |

Излишек (+) или недостаток (–) собственных оборотных средств (гр.3 – гр.8) |

-1530937 |

-1463207 |

-1335568 |

67730 |

127639 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

10 |

Излишек (+) или недостаток (–) собственных долгосрочных источников формирования запасов (гр.5 – гр.8) |

-1172905 |

-686463 |

-1177168 |

486442 |

-490705 |

|

11 |

Излишек (+) или недостаток (–) основных источников формирования запасов (гр.7 – гр.8) |

-174399 |

-108466 |

-25485 |

65933 |

82981 |

|

12 |

Показатель финансовой ситуации |

(0.0.0) |

(0.0.0) |

(0.0.0) |

- |

- |

Поскольку на 31.12.2017г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов улучшили свои значения.

Далее проведем анализ относительных показателей финансовой устойчивости ООО «Ювелирный дом «Кристалл» в таблице 5.

Таблица 5

Анализ относительных показателей финансовой устойчивости

|

Показатели |

Формула расчета |

Норма-тивные значения |

2015 |

2016 |

2017 |

Отклонение |

|

|

2016 от 2015 |

2017 от 2016 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент автономии |

Собственный капитал / Активы |

≥0,5 |

0,20 |

0,22 |

0,24 |

0,02 |

0,02 |

|

Коэффициент самофинансиро-вания |

Собственный капитал / Заемный капитал |

≥1,0 |

0,25 |

0,29 |

0,32 |

0,04 |

0,03 |

|

Коэффициент обеспеченности СОС |

(Собственные средства – Внеборотные активы) / Оборотные активы |

≥0,1 |

0,17 |

0,16 |

0,17 |

0,00 |

0,01 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент маневренности собственного оборотного капитала |

Собственные оборотные средства / Собственный капитал |

0,2-0,5 |

0,80 |

0,68 |

0,64 |

-0,12 |

-0,04 |

|

Коэффициент финансовой напряженности |

Заемный капитал / Валюта баланса |

≤0,5 |

0,80 |

0,78 |

0,76 |

-0,02 |

-0,02 |

|

Коэффициент финансовой устойчивости |

(Собственный капитал + Долгосрочные Обязательства) / Активы |

0,8-0,9 |

0,37 |

0,56 |

0,31 |

0,20 |

-0,25 |

Коэффициент автономии ООО «Ювелирный дом «Кристалл» на 31 декабря 2017г. составил 0,24. Полученное значение говорит о недостаточной доле собственного капитала в общем капитале организации. Коэффициент автономии существенно вырос в течение анализируемого периода (на 0,04).

Поскольку величина коэффициента самофинансирования ООО «Ювелирный дом «Кристалл» на протяжении всего исследуемого периода меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), то это говорит о низкой платежеспособности компании.

По состоянию на 31.12.2017г. коэффициент обеспеченности собственными оборотными средствами равнялся 0,17. Коэффициент обеспеченности собственными оборотными средствами за два года практически не изменился и демонстрирует исключительно хорошее значение.

Так как полученные значения коэффициента маневренности собственного оборотного капитала ООО «Ювелирный дом «Кристалл» больше 0,6, то предприятие финансово зависимо, существует высокий риск неплатежеспособности перед кредиторами.

Коэффициент финансовой напряженности ООО «Ювелирный дом «Кристалл» в 2015-2017гг. превышает нормативное значение 0,5, что указывает на недостаточную финансовую устойчивость компании при неблагоприятном развитии событий.

Значение коэффициента финансовой устойчивости на протяжении всего исследуемого периода существенно ниже нормы. Следует отметить, что показатель снизился в 2017г. на 0,06 по сравнению с 2015г.

Таким образом, на основании проведенного анализа можно сделать вывод о низкой финансовой устойчивости ООО «Ювелирный дом «Кристалл».

Далее в таблице 6 проведем анализ ликвидности баланса ООО «Ювелирный дом «Кристалл» в 2015-2017гг.

Таблица 6

Анализ ликвидности баланса ООО «Ювелирный дом «Кристалл»,

тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

Отклонение |

|

|

2016г. от 2015г. |

2017г. от 2016г. |

||||

|

Наиболее ликвидные активы |

113134 |

101961 |

152005 |

-11173 |

50044 |

|

Наиболее срочные обязательства |

359572 |

415277 |

412748 |

55705 |

-2529 |

|

Платежный баланс: излишек (+), недостаток (–) |

-246438 |

-313316 |

-260743 |

-66878 |

52573 |

|

Быстрореализуемые активы |

52901 |

212105 |

240233 |

159204 |

28128 |

|

Краткосрочные пассивы |

1007194 |

588493 |

1163110 |

-418701 |

574617 |

|

Платежный баланс: излишек (+), недостаток (–) |

-954293 |

-376388 |

-922877 |

577905 |

-546489 |

|

Медленнореализуемые активы |

1903018 |

1813261 |

1694891 |

-89757 |

-118370 |

|

Долгосрочные пассивы |

358032 |

776744 |

158400 |

418712 |

-618344 |

|

Платежный баланс: излишки (+), недостатки (–) |

1544986 |

1036517 |

1536491 |

-508469 |

499974 |

|

Труднореализуемые активы |

86891 |

161537 |

196699 |

74646 |

35162 |

|

Постоянные пассивы |

431146 |

508350 |

549569 |

77204 |

41219 |

|

Платежный баланс: излишек (+), недостаток (–) |

-344255 |

-346813 |

-352870 |

-2558 |

-6057 |

Из таблицы 6 видно, что из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. ООО «Ювелирный дом «Кристалл» неспособно погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего 37% от достаточной величины.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств [16, с. 71]. В данном случае краткосрочная дебиторская задолженность покрывает среднесрочные обязательства ООО «Ювелирный дом «Кристалл» всего на 21%.

В таблице 7 проведем анализ платежеспособности с помощью относительных показателей.

Таблица 7

Анализ динамики показателей ликвидности и платежеспособности ООО «Ювелирный дом «Кристалл»

|

Показатели |

Формула расчета |

Норма-тивныезначе-ния |

2015 |

2016 |

2017 |

Отклонение |

|

|

2016 от 2015 |

2017 от 2016 |

||||||

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосроч. фин. вложения) / Текущие обязательства |

0,2-0,5 |

0,08 |

0,10 |

0,10 |

0,02 |

-0,01 |

|

Коэффициент быстрой ликвидности |

(Денежные средства + Краткосроч. фин. вложения + Краткосроч. дебиторская задолженность) / Текущие обязательства |

>1,0 |

0,12 |

0,32 |

0,25 |

0,19 |

-0,07 |

|

Коэффициент текущей ликвидности |

Оборотные активы / Текущие обязательства |

1,5-2,0 |

1,52 |

2,14 |

1,33 |

0,62 |

-0,81 |

|

Общий показатель ликвидности |

(А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) |

>1,0 |

0,73 |

0,80 |

0,75 |

0,07 |

-0,05 |

Коэффициент абсолютной ликвидности ООО «Ювелирный дом «Кристалл» в 2015-2017гг. имел значение ниже нормы. При этом следует отметить, что в 2017г. коэффициент абсолютной ликвидности вырос на 0,02 по сравнению с 2015г.

Коэффициент быстрой ликвидности на 31 декабря 2017г. также оказался ниже нормы (0,25). Это свидетельствует о недостатке ликвидных активов для погашения краткосрочной кредиторской задолженности. В течение всего периода коэффициент быстрой ликвидности сохранял значение, не соответствующее норме.

На конец 2017г. коэффициент текущей ликвидности ООО «Ювелирный дом «Кристалл» не укладывается в норму. Более того следует отметить отрицательную динамику показателя – за последний год коэффициент текущей ликвидности снизился на -0,81.

Общий показатель ликвидности существенно ниже нормативного значения (1,0), следовательно, уровень ликвидности для ООО «Ювелирный дом «Кристалл» можно считать недостаточным. Это означает, что оборотных активов компании не хватит на покрытие краткосрочных обязательств.

Проанализируем коэффициенты деловой активности в таблице 8.

Таблица 8

Показатели деловой активности ООО «Ювелирный дом «Кристалл»

|

Показатель |

Формула расчета |

2015 |

2016 |

2017 |

Отклонение |

|

|

2016 от 2015 |

2017 от 2016 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент оборачиваемости активов |

Выручка от продаж / Средняя стоимость активов |

1,24 |

1,25 |

1,18 |

0,02 |

-0,07 |

|

Коэффициент оборачиваемости собственного капитала |

Объем реализации продукции / Среднегодовая стоимость собственного капитала |

7,63 |

5,92 |

5,09 |

-1,70 |

-0,83 |

|

Коэффициент оборачиваемости заемного капитала |

Выручка от продаж / Средний заемный капитал |

1,48 |

1,59 |

1,53 |

0,11 |

-0,06 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент оборачиваемости оборотного капитала |

Выручка от продаж / Средняя величина оборотных средств |

1,31 |

1,33 |

1,28 |

0,02 |

-0,05 |

|

Коэффициент оборачиваемости запасов |

Выручка от продаж / Среднегодовой размер запасов |

1,46 |

1,51 |

1,54 |

0,05 |

0,03 |

|

Коэффициент оборачиваемости дебиторской задолженности |

Выручка от продаж / Средняя величина дебиторской задолженности |

42,63 |

21,00 |

11,90 |

-21,63 |

-9,10 |

|

Коэффициент оборачиваемости кредиторской задолженности |

Выручка от продаж / Средняя величина кредиторской задолженности |

7,25 |

7,18 |

6,50 |

-0,07 |

-0,68 |

Из таблицы 8 видно, что коэффициент общей оборачиваемости капитала ООО «Ювелирный дом «Кристалл» в 2017г. снизился на 0,06 по сравнению с 2015г. и составил 1,18.

Коэффициент оборачиваемости собственного капитала в 2017г. также показал снижение на 2,54, и составил 5,09 против 7,63 в 2015г., что означает неэффективное использование собственных средств.

Коэффициент оборачиваемости заемного капитала ООО «Ювелирный дом «Кристалл» в 2017г. составил 1,53, что на 0,05 больше, чем в 2015г.

Снижение оборачиваемости оборотных средств ООО «Ювелирный дом «Кристалл» на 0,03 является негативным фактором в работе компании.

В течение анализируемого периода наблюдается тенденция к росту данного показателя, что означает повышение количества возвратов денежных средств, вложенных в оборот активов.

Так как коэффициент оборачиваемости запасов и затрат ООО «Ювелирный дом «Кристалл» в 2017г. вырос на 0,08, то это означает повышение эффективности продаж компании.

Коэффициент оборачиваемости дебиторской задолженности ООО «Ювелирный дом «Кристалл» снизился на 30,73 в 2017г. от уровня 2015г. Данная тенденция говорит о том, что уровень эффективности управления дебиторской задолженностью снижается, что приводит к падению платежеспособности предприятия из-за уменьшения скорости погашения задолженности дебиторами.

В отчетном году коэффициент оборачиваемости кредиторской задолженности ООО «Ювелирный дом «Кристалл» снизился на 0,75 и составил 6,5. Данная тенденция может означать снижение финансовой устойчивости предприятия и его платежеспособности.

В таблице 9 проведем анализ динамики показателей рентабельности ООО «Ювелирный дом «Кристалл» в 2015-2017гг.

Таблица 9

Анализ динамики показателей рентабельности, %

|

Показатели |

Формула расчета |

2015 |

2016 |

2017 |

Отклонение |

|

|

2016 от 2015 |

2017 от 2016 |

|||||

|

Рентабельность продаж |

Чистая прибыль / Выручка |

5,60 |

2,77 |

1,53 |

-2,82 |

-1,24 |

|

Рентабельность производства |

Валовая прибыль / Себестоимость продукции |

49,81 |

49,70 |

50,58 |

-0,12 |

0,88 |

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал |

35,18 |

15,19 |

7,50 |

-19,99 |

-7,69 |

|

Рентабельность активов |

Чистая прибыль / Активы |

7,04 |

3,37 |

1,80 |

-3,66 |

-1,57 |

Рентабельность продаж ООО «Ювелирный дом «Кристалл» снизилась в 2017г. по сравнению с 2015г. на 4,07% и составила всего 1,53%. Специальных нормативов для рентабельности продаж нет. Рассчитываются среднестатистические значения рентабельности по отраслям. Однако в целом коэффициент в пределах от 1% до 5% говорит о том, что предприятие низкорентабельно [17, с. 83].

Рентабельность производства ООО «Ювелирный дом «Кристалл» в 2017г. выросла по сравнению с 2015г. на 0,77%, что может являться следствием повышения эффективности управления производственной сферой предприятия.

В течение анализируемого периода рентабельность собственного капитала ООО «Ювелирный дом «Кристалл» снизилась практически в 5 раз и составила всего 7,5%, что означает снижение эффективности использования собственных средств и является негативным моментом в работе предприятия. Значение рентабельности собственного капитала можно охарактеризовать как неудовлетворительное, так как нормальное значение для данной отрасли 14% и более.

Рентабельность активов в отчетном году также претерпела значительный упадок на 5,24% составила 1,8%. Данная тенденция означает упадок доходности, полученной как с помощью собственного, так и заемного капитала, а, следовательно, и снижение эффективности деятельности предприятия. В течение 2017-2018гг. значение показателя является неудовлетворительным, так как для торгового предприятия нормативным значением является 5%.

В заключении определим вероятность наступления банкротства ООО «Ювелирный дом «Кристалл» с помощью четырехфакторной модели Э. Альтмана:

Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4,

где X1 = отношение оборотного капитала к активам;

X2 = отношение нераспределенной прибыли (или непокрытого убытка) к активам;

X3 = отношение прибыли до налогообложения к активам;

X4 = отношение стоимости собственного капитала к стоимости всех обязательств [5, с. 327].

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана:

Если Z>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,8<Z<2,9 – зона неопределенности («серая» зона).

Если Z<1,8 – зона финансового риска («красная» зона) [15, с. 251].

Рассчитаем Z-счет для ООО «Ювелирный дом «Кристалл» в таблице 10.

Таблица 10

Анализ банкротства ООО «Ювелирный дом «Кристалл» по 4-факторной модели Альтмана

|

Коэффициент |

2015г. |

2016г. |

2017г. |

Множитель |

Произведение |

||

|

2015г. |

2016г. |

2017г. |

|||||

|

Х1 |

0,33 |

0,49 |

0,22 |

6,56 |

2,14 |

3,22 |

1,47 |

|

Х2 |

0,20 |

0,22 |

0,24 |

3,26 |

0,65 |

0,72 |

0,78 |

|

Х3 |

0,09 |

0,04 |

0,03 |

6,72 |

0,59 |

0,29 |

0,17 |

|

Х4 |

0,25 |

0,29 |

0,32 |

1,05 |

0,26 |

0,30 |

0,33 |

|

Z-счет Альтмана: |

3,64 |

4,53 |

2,75 |

||||

Для ООО «Ювелирный дом «Кристалл» значение Z-счета в 2017г. составляет 2,75, что означает неустойчивое финансовое положение и существующую возможность вероятности банкротства.

На основании проведенного анализа финансового состояния можно сделать вывод о неустойчивом финансовом положении ООО «Ювелирный дом «Кристалл», низкой платежеспособности и о существующей вероятности банкротства компании.

2.3. Проблемы и основные направления по улучшению финансового состояния предприятия

Выделим показатели финансового положения ООО «Ювелирный дом «Кристалл», которые имеют отрицательные значения:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- высокая зависимость организации от заемного капитала (собственный капитал составляет только 24,06%);

- ниже принятой нормы коэффициенты текущей и абсолютной ликвидности;

- недостаточная рентабельность активов и собственного капитала;

- значительное падение прибыльности продаж (-4,07%).

- коэффициент быстрой ликвидности существенно ниже нормативного значения;

- критическое финансовое положение по величине собственных оборотных средств.

Для обеспечения финансовой устойчивости ООО «Ювелирный дом «Кристалл» в современных условиях необходимо выполнение нескольких основных задач:

- организовать технологический управленческий процесс по всей цепочке финансовой деятельности;

- активизировать экономические методы воздействия повышения эффективности;

- своевременно диагностировать финансовую устойчивость организации;

- минимизировать негативные последствия воздействия внешних факторов на финансовое состояние организации [9, с. 167].

Эти задачи следует реализовать при осуществлении непрерывного мониторинга финансового состояния предприятия и факторов внешней финансовой среды, которые в наибольшей степени влияют на финансовые результаты деятельности ООО «Ювелирный дом «Кристалл» [14, с. 295].

Для осуществления эффективной деятельности ООО «Ювелирный дом «Кристалл» необходимо в дальнейшем проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации [20, с. 152].

В качестве одного из путей повышения финансовой устойчивости ООО «Ювелирный дом «Кристалл» можно предложить определение резервов роста прибыли, которое можно осуществить следующими способами:

1. За счет возможного роста объема оказываемых услуг:

- подготовить наглядные коммерческие предложения постоянным и потенциальным клиентам с детальным описанием характерных преимуществ сотрудничества;

- проводить постоянный анализ рынка и открывать новые специализированные практики, отвечающие рыночному спросу;

- предложить такие меры стимулирования продаж, как постоянная скидка, дополнительные услуги по льготной цене при определенных видах сотрудничества [3, с. 242].

2. За счет снижения себестоимости:

- отказаться от части помещений, не принадлежащих ООО «Ювелирный дом «Кристалл», в результате чего произойдет значительное снижение арендной платы.

В случае помещений, являющихся собственностью организации, планируется максимальное использование всего пространства, чтобы была прибыль для покрытия затрат по их содержанию [12, с. 306].

- сэкономить на расходах по оплате информационных, аудиторских, консультационных и т.п. услуг [7, с. 274].

В результате проведенных мероприятий себестоимость продукции ООО «Ювелирный дом «Кристалл» может быть снижена в результате уменьшения материальных затрат и сокращения итоговых расходов.

В п. 2.2 данной курсовой работы на основании проведенного анализа был сделан вывод о недостаточном уровне рентабельности ООО «Ювелирный дом «Кристалл».

Можно предложить следующие мероприятия для повышения эффективности функционирования предприятия:

1. Увеличение цен.

Данный способ повышения рентабельности продаж фирмы является, по сути, самым простым. Однако повышать цены на предприятии торговли, также как и в любой другой организации, осуществляющей реализацию товаров или продажу услуг, нужно максимально постепенно и аккуратно .

В кризисный для страны период каждый потребитель по-настоящему чутко реагирует на любые изменения цен на необходимые ему товары, а, значит, есть большой риск того, что при малейшем повышении цен на товары фирмы, он попросту отдаст предпочтение другой компании, с более приемлемыми ценами [17, с. 83].

Но, в то же время, поскольку «Кристалл» реализует товары, которые потребители будут покупать даже после увеличения цен на них, к примеру, это касается потребителей-приверженцев одной торговой марки или постоянных покупателей магазина, то данный способ повышения рентабельность продаж можно считать эффективным.

2. Приобретение товаров по более низким ценам.

Так как в настоящее время большинство поставщиков, с которыми ООО «Ювелирный дом «Кристалл» взаимодействует на протяжении долгого времени, начинают поднимать цены на товары, хорошим путем решения данной проблемы станет поиск других поставщиков, которые предложат более низкие оптовые цены на товары для их дальнейшей реализации [11, с. 268].

3. Увеличение доли наиболее продаваемых товаров.

Для этого необходимо проанализировать продажи товаров и выявить из всего ассортимента наиболее «ходовые» позиции, товары, которые востребованы на рынке. Именно ими имеет смысл заменить «неходовые» позиции или увеличить долю рентабельных товаров в общем ассортименте продукции. Увеличивая удельный вес ходовых товаров среди прочего ассортимента, можно добиться значительного увеличения выручки [20, с. 152].

Таким образом, существуют различные способы повышения рентабельности продаж и роста прибыли ООО «Ювелирный дом «Кристалл», которые можно применять как вместе, так и по отдельности.

ЗАКЛЮЧЕНИЕ

Современное состояние экономики характеризуется постоянным изменением экономических условий и формированием конкурентной экономической среды для всех хозяйствующих субъектов.

Подвергаясь воздействию внешних и внутренних факторов, финансовая устойчивость для многих предприятий легко может пошатнуться и получить признаки несостоятельности. Поэтому и возникает необходимость поиска вариантов финансового оздоровления.

Во второй главе курсовой работы был проведен анализ финансового состояния ООО «Ювелирный дом «Кристалл».

С хорошей стороны финансовое положение и результаты деятельности ООО «Ювелирный дом «Кристалл» характеризуют следующие показатели:

- значение коэффициента обеспеченности собственными оборотными средствами, равное 0,17, можно характеризовать как исключительно хорошее;

- положительная динамика собственного капитала относительно общего изменения активов организации;

- за 2017 год получена прибыль от продаж (233330 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-40604 тыс. руб.);

- чистая прибыль за 2017 год составила 41219 тыс. руб.

При этом приведенные ниже показатели финансового положения организации имеют отрицательные значения:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- высокая зависимость организации от заемного капитала (собственный капитал составляет только 24,06%);

- ниже принятой нормы коэффициенты текущей и абсолютной ликвидности;

- недостаточная рентабельность активов и собственного капитала;

- значительное падение прибыльности продаж (-4,07%).

Также в ходе анализа были получены следующие критические показатели финансового положения ООО «Ювелирный дом «Кристалл»:

- коэффициент быстрой ликвидности существенно ниже нормативного значения;

- критическое финансовое положение по величине собственных оборотных средств.

Таким образом, результаты проведенного анализа говорят о неустойчивом финансовом положении ООО «Ювелирный дом «Кристалл», низкой платежеспособности и о существующей вероятности банкротства компании.

Полученные результаты могут быть вызваны как недостаточно эффективным управлением ООО «Ювелирный дом «Кристалл», так и обусловлены неблагоприятной экономической ситуацией в целом, в особенности, снижением покупательской способности населения.

Для улучшения финансового состояния компании и повышения финансовых результатов на основании проведенного анализа были предложены следующие мероприятия:

- увеличение отпускных цен;

- сокращение затрат и издержек;

- поиск новых поставщиков, предлагающих более низкие цены на продукцию;

- увеличение доли наиболее продаваемых товаров;

- разработка маркетингового комплекса по продвижению торговой сети.

Таким образом, внедрение вышеуказанных мероприятий позволит повысить рентабельность продаж, совокупного капитала и как следствие будет способствовать росту прибыли ООО «Ювелирный дом «Кристалл».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) [Электронный ресурс] // Справочно-правовая система «Консультант». – Режим доступа: http://base.consultant.ru/ (дата обращения: 18.03.2019)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) [Электронный ресурс] // Справочно-правовая система «Консультант». – Режим доступа: http://base.consultant.ru/ (дата обращения: 20.03.2019)

- Варламова Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2015. - 304 c.

- Герасименко А. Финансовый менеджмент - это просто: Базовый курс для руководителей и начинающих специалистов. - М.: Альпина Паблишер, 2016. - 481 c.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Андреевский Издательский дом, 2017. - 448 c.

- Добросердова И.И. Финансы предприятий: учебное пособие / И.И. Добросердова, Р.Г. Попова, И.Н. Самонова. – Спб.: Питер, 2015. – 238 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. - М.: ИНФРА-М, 2015. − 336 с.

- Кандрашина Е.А. Финансовый менеджмент: Учебник. - М.: Дашков и К, 2015. - 220 c.

- Ковалев В.В. Финансовый менеджмент: учебник. – М.: ИПБ-БИНФА, 2015 - 268 с.

- Колчина Н.В. Финансовый менеджмент: Учебное пособие / Н.В. Колчина, О.В. Португалова. - М.: ЮНИТИ, 2014. - 464 c.

- Крейнина М.Н. Финансовый менеджмент: Учебное пособие. - М.: Дело и сервис, 2015. - 304 с.

- Румянцева Е.Е. Финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры. - Люберцы: Юрайт, 2016. - 360 c.

- Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. - М.: Дашков и К, 2016. - 544 c.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалов. - М.: ЮНИТИ, 2016. - 399 c.

- Шеремет А.Д. Комплексный экономический анализ хозяйственной деятельности. – М: Инфра-М, 2015. – 321 с.

- Шадрина Г.В. Комплексный экономический анализ организации / Г.В. Шадрина, С.Р. Богомолец, И.В. Косорукова. - М.: Академический Проект, Фонд «Мир», 2017. - 288 c.

- Великая Е.Г. Управление финансовыми результатами промышленного предприятия // Вектор науки ТГУ, 2014. − № 2 (28). − С. 80–83.

- Гаврилова Э.Н. Управление финансовыми ресурсами организации основа успешной деятельности предприятия // Учетно-аналитические инструменты исследования экономики региона. - 2015. - С. 589.

- Федорова А.Ф. Финансовые ресурсы / А.Ф. Федорова, О.Р. Кузнецова // Научный альманах. - 2017. - №1-1(27). - С. 205-209.

- Литвиненко В.С. Роль финансового менеджмента в повышении конкурентоспособности предприятия [Электронный ресурс] // Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 148-152. – Режим доступа: http://e-koncept.ru/2017/770258.htm. (дата обращения: 21.11.2018)

- Официальный сайт ООО «Ювелирный дом «Кристалл» [Электронный ресурс] – режим доступа: https://www.kristall-shop.ru/ (дата обращения: 18.02.2019)

Приложение 1 Бухгалтерский баланс ООО «Ювелирный дом «Кристалл» за 2017г.

|

Наименование показателя |

Код строки |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

366 |

399 |

|

Основные средства |

1150 |

27 924 |

29 999 |

|

Финансовые вложения |

1170 |

165 485 |

125 485 |

|

Отложенные налоговые активы |

1180 |

2 399 |

2 190 |

|

Прочие внеоборотные активы |

1190 |

525 |

3 464 |

|

Итого по разделу I |

1100 |

196 699 |

161 537 |

|

II. Оборотные активы |

|||

|

Запасы |

1210 |

1 688 438 |

1 810 020 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

543 |

364 |

|

Дебиторская задолженность |

1230 |

240 233 |

212 105 |

|

Денежные средства и денежные эквиваленты |

1250 |

152 005 |

101 961 |

|

Прочие оборотные активы |

1260 |

5 910 |

2 878 |

|

Итого по разделу II |

1200 |

2 087 129 |

2 127 328 |

|

БАЛАНС |

1600 |

2 283 828 |

2 288 865 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

129 |

129 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

549 440 |

508 221 |

|

Итого по разделу III |

1300 |

549 569 |

508 350 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1410 |

158 000 |

776 500 |

|

Отложенные налоговые обязательства |

1420 |

400 |

244 |

|

Итого по разделу IV |

1400 |

158 400 |

776 744 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

1 151 683 |

577 997 |

|

Кредиторская задолженность |

1520 |

412 748 |

415 277 |

|

Оценочные обязательства |

1540 |

11 428 |

10 497 |

|

Итого по разделу V |

1500 |

1 575 858 |

1 003 770 |

|

БАЛАНС |

1700 |

2 283 828 |

2 288 865 |

Приложение 2 Отчет о финансовых результатах за 2017г.

|

Наименование показателя |

Код строки |

За 2017 год |

За 2016 год |

|

Выручка |

2110 |

2 692 300 |

2 782 717 |

|

Себестоимость продаж |

2120 |

(1 788 006) |

(1 858 887) |

|

Валовая прибыль (убыток) |

2100 |

904 294 |

923 830 |

|

Коммерческие расходы |

2210 |

(595 507) |

(590 083) |

|

Управленческие расходы |

2220 |

(75 457) |

(59 813) |

|

Прибыль (убыток) от продаж |

2200 |

233 330 |

273 934 |

|

Проценты к получению |

2320 |

18 606 |

6 852 |

|

Проценты к уплате |

2330 |

(161 422) |

(146 152) |

|

Прочие доходы |

2340 |

4 275 |

3 060 |

|

Прочие расходы |

2350 |

(37 498) |

(40 290) |

|

Прибыль (убыток) до налогообложения |

2300 |

57 291 |

97 404 |

|

Текущий налог на прибыль |

2410 |

(12 289) |

(20 372) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

-777 |

-719 |

|

Изменение отложенных налоговых обязательств |

2430 |

-156 |

-212 |

|

Изменение отложенных налоговых активов |

2450 |

209 |

384 |

|

Прочее |

2460 |

-3 836 |

0 |

|

Чистая прибыль (убыток) |

2400 |

41 219 |

77 204 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

Приложение 3 Бухгалтерский баланс ООО «Ювелирный дом «Кристалл» за 2016г.

|

Наименование показателя |

Код строки |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

399 |

431 |

|

Основные средства |

1150 |

29 999 |

32 132 |

|

Финансовые вложения |

1170 |

125 485 |

50 485 |

|

Отложенные налоговые активы |

1180 |

2 190 |

1 806 |

|

Прочие внеоборотные активы |

1190 |

3 464 |

2 037 |

|

Итого по разделу I |

1100 |

161 537 |

86 891 |

|

II. Оборотные активы |

|||

|

Запасы |

1210 |

1 810 020 |

1 875 192 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

364 |

22 601 |

|

Дебиторская задолженность |

1230 |

212 105 |

52 901 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

52 500 |

|

Денежные средства и денежные эквиваленты |

1250 |

101 961 |

60 634 |

|

Прочие оборотные активы |

1260 |

2 878 |

5 225 |

|

Итого по разделу II |

1200 |

2 127 328 |

2 069 052 |

|

БАЛАНС |

1600 |

2 288 865 |

2 155 944 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

129 |

129 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

508 221 |

431 017 |

|

Итого по разделу III |

1300 |

508 350 |

431 146 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1410 |

776 500 |

358 000 |

|

Отложенные налоговые обязательства |

1420 |

244 |

32 |

|

Итого по разделу IV |

1400 |

776 744 |

358 032 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

577 997 |

998 506 |

|

Кредиторская задолженность |

1520 |

415 277 |

359 572 |

|

Оценочные обязательства |

1540 |

10 497 |

8 688 |

|

Итого по разделу V |

1500 |

1 003 770 |

1 366 766 |

|

БАЛАНС |

1700 |

2 288 865 |

2 155 944 |

Приложение 4 Отчет о финансовых результатах за 2016г.

|

Наименование показателя |

Код строки |

За 2016 год |

За 2015 год |

|

Выручка |

2110 |

2 782 717 |

2 710 010 |

|

Себестоимость продаж |

2120 |

(1 858 887) |

(1 808 919) |

|

Валовая прибыль (убыток) |

2100 |

923 830 |

901 091 |

|

Коммерческие расходы |

2210 |

(590 083) |

(502 511) |

|

Управленческие расходы |

2220 |

(59 813) |

(50 013) |

|

Прибыль (убыток) от продаж |

2200 |

273 934 |

348 567 |

|

Проценты к получению |

2320 |

6 852 |

9 018 |

|

Проценты к уплате |

2330 |

(146 152) |

(132 776) |

|

Прочие доходы |

2340 |

3 060 |

14 675 |

|

Прочие расходы |

2350 |

(40 290) |

(49 373) |

|

Прибыль (убыток) до налогообложения |

2300 |

97 404 |

190 111 |

|

Текущий налог на прибыль |

2410 |

(20 372) |

(33 509) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

-719 |

-407 |

|

Изменение отложенных налоговых обязательств |

2430 |

212 |

54 950 |

|

Изменение отложенных налоговых активов |

2450 |

384 |

-59 870 |

|

Чистая прибыль (убыток) |

2400 |

77 204 |

151 682 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

- Разработка регламента выполнения процесса, предоставление рекламных услуг

- Высокоуровневый язык программирования Java

- Эффективность менеджмента организации (Понятие и значение эффективности менеджмента организации).

- Психологические приемы влияния лидера, система мотивации

- Защита права собственности (Характеристика вещно-правовых способов защиты права собственности)

- Изменение и расторжение договора, правовые последствия

- Менеджмент человеческих ресурсов в организации

- Основы управление проектами

- Технология обслуживания клиентов в гостинице «Рэдиссон Ройал»

- Понятие предпринимательского договора ЗАО «Хапенс»

- Понятие предпринимательского договора, основные виды

- Юридические факты в гражданском праве (Фиксация, удостоверение и доказывание юридических фактов)