Современные особенности курсообразования мировых валют (Курсовая политика в системе государственного регулирования экономики)

Содержание:

ВВЕДЕНИЕ

Каждое государство в ходе международных отношений должно иметь курс своей национальной валюты. Валютный курс – это стоимость денежной единицы одного государства по отношению к денежным единицам других стран. Валютный курс страны определяет конкурентоспособность национальной валюты.

Тема «Современные особенности курсообразования мировых валют» актуальна в том, что валютный курс отдельно взятой страны оказывает значительное действие на внешнюю коммерческую деятельность, т.к. от его уровня зависит конкурентоспособность товаров на мировом рынке.

Валютный курс нужен для обмена валют при торговых отношениях, движении капиталов и кредитов; для сравнения цен на крупных товарных рынках, а также стоимостных характеристик различных стран; для периодической переоценки счетов в иностранной валюте компаний, банков, правительств и физических лиц.

Основной целью курсовой работы является определение особенностей реализации курсовой политики в рамках плавающего валютного курса центральными банками развивающихся стран. Для ее достижения в рамках исследования были обобщены существующие методы классификации режимов курсовой политики, определены критерии, характеризующие различные режимы курсообразования, на основании которых сформулированы различия между режимами плавающего и свободно плавающего валютного курса, определены макроэкономические условия, обусловившие необходимость отказа монетарных властей от проведения валютных интервенций, а также последствия изменения курсовой политики. Существенное внимание уделено исследованию курсовой волатильности в развивающихся странах, придерживающихся плавающих режимов курсообразования, последствиям отказа монетарных властей от участия в процессе курсообразования, а также реформам, осуществленным монетарными властями в целях развития финансового рынка и адаптации экономических агентов к изменению курсовой политики.

В соответствии с целью исследования ставились и решались следующие основные задачи:

- раскрыть понятие валютного курса;

- проанализировать теоретические основы формирования валютного курса;

- рассмотреть факторы, влияющие на уровень валютного курса;

- определить специфику выбора режима валютного курса;

- исследовать экономическое значение валютного курса и методики его регулирования;

- проанализировать режим валютного курса и валютную политику в России.

Объектом данной работы является валютный курс, а предметом - исследование формирование валютного курса и рассмотрение способов и режимов его регулирования.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КУРСООБРАЗОВАНИЯ МИРОВЫХ ВАЛЮТ

1.1 Курсовая политика в системе государственного регулирования экономики

Образование курса имеет важное значение в экономической политике стран с открытой экономикой. Денежно-кредитные и фискальные власти государств, связанных с внешними торговыми оношениями, весьма заинтересованы в разработке и реализации проектов финансовой политики за короткий период, направленных на поддержку занятости, поощрение деловой активности и контроль над инфляцией. Весомый вклад в понимание политики валютного курса внесли работы Роберта Манделла[1][2][3] и Маркуса Флеминга[4].

Модель Манделла-Флеминга является приложением известной модели IS-LM к открытой экономике. В простом варианте такой модели рассматривается экономика, в которой есть только два вида активов: деньги, не приносящие процента, а также внутренние и внешние облигации, приносящие процент[5]. На курсообразование валют могут радикально влиять: совершенная и несовершенная взаимозаменяемость активов, фиксированный или гибкий валютный курс, малая экономика, совершенная мобильность капитала.

- Фиксированный курс, малая экономика, совершенная мобильность капитала

Пусть внутренние и зарубежные облигации являются совершенными субститутами в глазах инвесторов и экономические субъекты в них одинаково заинтересованы. Доходности облигаций будут равны друг другу, а корректировка портфелей активов к изменившимся условиям происходит мгновенно. Взаимозаменяемость активов и немедленной приспособляемости портфелей активов - это совершенная мобильность капитала.

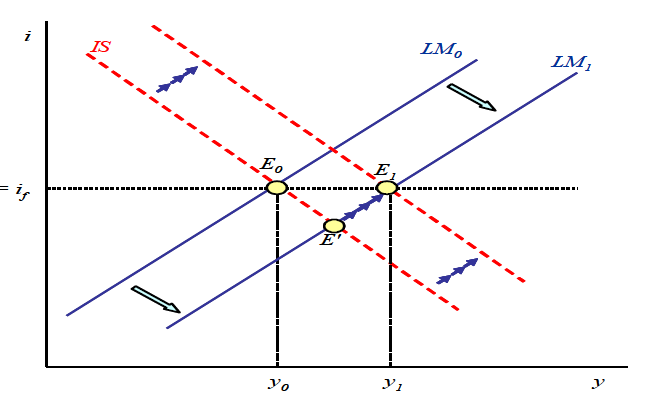

Если взять во внимание, что экономика мала и не может влиять на экономические и финансовые правила остального мира, на процентную ставку и выпускаемую продукцию в нем, точка Eo, характеризует первоначальный баланс экономики (рисунок 1).

Рисунок 1. Проведение ДКП (малая экономика, фиксированный валютный курс, совершенная мобильность капитала)[6]

В условиях совершенной мобильности капитала при стабильном курсе предложение денег определяется эндогенно (центробанк или минфин совершают интервенции на рынке валют, чтобы поддержать национальный валютный курс).

При проведении стимулирующей ДКП (денежно-кредитной политики государства) и увеличении внутреннего кредита, кривая LM перемещается из положения LM0 вправо в положение LM1, но влияние ДКП полностью уравнивается из-за оттока капитала, понижательного давления на курс валюты государства, на который монетарные власти реагируют валютными интервенциями. В таких условиях ДКП не приносит эффекта.

Совершенно иной результат имеет фискальная политика (рисунок 2). Рост расходов государства передвигает кривую IS вправо, совершая повышательное давление на внутренний курс. Все же точка E1 не может находиться выше горизонтальной линии i = if, так как внутренняя процентная ставка (i) не может быть выше процентной ставки остального мира (if), а в следствии этого происходит приток капитала в государство, денежное предложение увеличивается, кривая LM перемещается вправо. Новое равновесие будет характеризоваться той же процентной ставкой и увеличившимся объемом выпуска. Это следствие не только стимулирующей фискальной политики, но и аккомодационной денежно-кредитной политики.

Рисунок 2. Последствия фискальной политики (малая экономика, фиксированный валютный курс, совершенная мобильность капитала)

Здесь можно сделать вывод, что в малой экономике со стабильным валютным курсом и совершенной мобильностью капитала налогово-бюджетная политика дает положительный эффект, а ДКП – не дает ожидаемого результата.

- Несовершенная взаимозаменяемость активов, фиксированный курс, малая экономика.

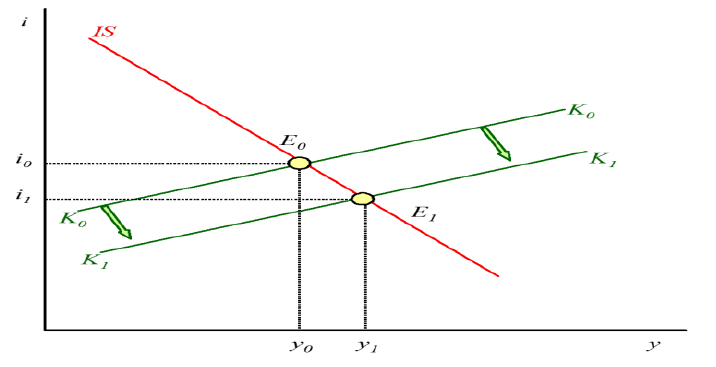

В условиях несовершенства субститута внутренних и иностранных активов по отношению друг к другу при определенном курсе иностранной валюты внутренний курс определяется степенью равновесия внутреннего рынка облигаций, а их доходность устанавливается эндогенно. В этом случае равновесие внутреннего рынка облигаций устанавливается соответствием денежного и рынка облигаций. Учитывая фиксированный курс валют, при котором денежные предложения эндогенны, финансовое равновесие формируют определенные факторы: денежный запас при определенном внутреннем кредите D, R – международный резервный запас и ставка доходности облигаций государства.

Расширяя внутренний кредит центральный банк покупает внутренние долговые обязательства и этим создает деньги, сокращая запас облигаций частного сектора и благодаря этому процессу создает спрос и, соответственно, понижается домашняя процентная ставка. Величина снижения ставки пропорциональна величине взаимозаменяемости домашних и зарубежных ценных бумаг. Если они близки к совершенству взаимозаменяемости, тогда процентная ставка государства близка к иностранной, но если домашние активы являются слабыми, то корректировка портфеля активов должна изменить домашнюю процентную ставку.

Если доходность зарубежных и домашних активов совершенна, то увеличение внутреннего кредита покроет снижение международных резервных ценных бумаг (𝑑𝐾=−𝑑𝐷). Иначе увеличение внутреннего кредита влечет за собой снижение домашней процентной ставки, спрос на денежную массу и в этом случае внутренний кредит не покроет снижение внешних резервов(𝑑𝑅𝑑𝐷/<1). Соответственно, чем ниже внутренняя процентная ставка, тем ниже степень взаимозаменяемости ценных бумаг.

Рисунок 3 отображает степень взаимозаменяемости ценных бумаг на что указывает отрезок КК. Если бы активы были совершенной взаимозаменяемости, то кривая КК имела горизонтальное положение.

Рисунок 3. Воздействие денежного расширения (фиксированный курс, несовершенная взаимозаменяемость активов)

Расширение внутреннего кредита перемещает отрезок КК ниже из КК0 в КК1. Величина перемещения вниз зависит от степени взаимозаменяемости активов (или коэффициента dR/dD). При несовершенных субститутах внутренняя процентная ставка идет вниз и выпуск продукции увеличивается до нового уровня Е1.

- Гибкий валютный курс, малая экономика, совершенная мобильность капитала

Ввиду модели Манделла-Флеминга предполагает фиксированные домашние и зарубежные цены в коротком периоде, предположительно гибкий номинальный валютный курс означает, что настоящий курс валюты может изменяться (SPf/P, где S – номинальный курс в прямой котировке). Если реальный курс валюты имеет значительное значение в данном варианте модели, не приводя к норме уровни домашних и зарубежных цен к денежной единице, и в уравнениях ниже появляются логарифмы уровней цен P и Pf. Поскольку ожидания экономических субъектов по отношению к курсу валюты статичны, то при международной интеграции рынка капитала мировые номинальные процентные ставки едины.

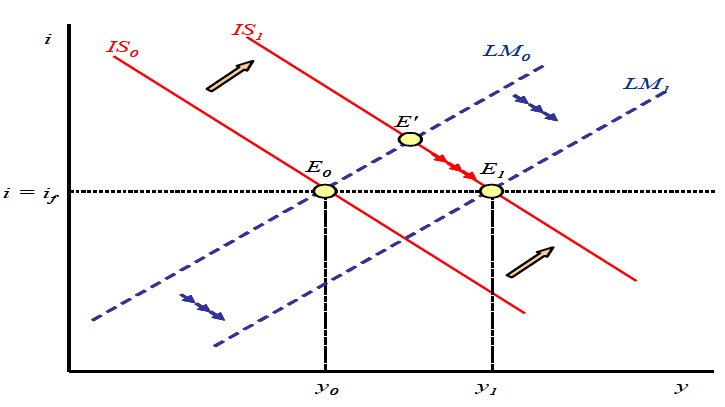

В данном случае денежное влияние перемещает отрезок LM вправо из позиции LM0 в LM1, потому что при фиксированных ценах, рост номинальных денежных остатков пропорционально увеличивает реальные денежные остатки. Вследствие этого, процентная ставка снижается, а выпуск увеличивается. В случае отсутствия мобильности капитала, новый уровень изменил бы свое положение из точки Е0 в точку E', где товарный и денежные рынки находились бы в равновесии, а текущий счет платежного баланса сократился. Однако в условиях мобильности капитала следует, что точка E' не может быть равновесием, так как домашняя процентная ставка в данном случае ниже зарубежной. Отток капитала, падение национальной валюты приводит к снижению стоимости домашних товаров относительно мировых цен, дает толчок увеличению экспорта и выпуска, который приведет к равновесию внутренней и международной процентных ставок (точка Е1). При таком раскладе ДКП достаточно эффективна: денежная экспансия приводит к увеличению выпуска, ослабление национальной валюты улучшает текущий счет платежного баланса (рисунок 4).

Рисунок4. Денежная экспансия, гибкий обменный курс, малая экономика, совершенная мобильность капитала.

В случае фискальной экспансии растет спрос, отрезок IS перемещается по шкале вверх. Если не будет мобильности капитала, то новое равновесие сдвинется вверх, а выпуск и процентная ставка увеличатся. Но в условиях мобильности капитала если внутренняя процентная ставка выше международной, то это приводит к притоку капитала и стабильности национальной валюты (уровень снижения отрезка IS). При стабильности валюты, спрос на домашние товары будет иметь ниже чем на зарубежные, пока ухудшение текущего счета полностью не заменит на первоначальное увеличение спроса. В итоге, укрепление валюты ведет к полному подавлению добавленного спроса.

Становится очевидным, что в малой экономике с гибким валютным курсом и совершенной мобильностью капитала денежно-кредитная политика эффективна, а бюджетная – нет.

В большой экономике и несовершенной взаимозаменяемостью ценных бумаг фискальная политика перестает быть неэффективной в полном объеме, т.к. фискальное распространение в стране ведет к снижению международной процентной ставки и к увеличению дохода государства. Дополнительный спрос полностью не подавляется. Денежная экспансия в крупном государстве ведет к снижению мировой процентной ставки и к нестабильности национальной валюты, увеличению внутреннего и снижению мирового дохода.

Подход Манделла-Флеминга к анализу международных аспектов ДКП породил большую дискуссию в экономической литературе. В частности, он привел к формулированию «невозможной троицы», ставшей краеугольным камнем многих исследований относительно выбора режима валютного курса.

Положение теории отрытых экономик гласит, что в мире негибких цен и совершенной мобильности капитала выбор оптимального режима валютного курса зависит от типа шоков, поражающих экономику [8]. Если шоки преимущественно реальные (т.е. шоки производительности или шоки условий торговли), то плавающий валютный курс оптимален. Если шоки в основном монетарные (шоки ДКП), то оптимален фиксированный валютный курс.

Таким образом, выбор, какой режим валютного курса предпочтителен – плавающий или фиксированный, - зависит не только от типа шока, возмущающего экономику, но и от типа трений в экономике.

1.2 Классификации режимов курсообразования

Наиболее популярным способом является классификация режимов курсообразования МВФ, приоритет на исследовании как официально представляемых монетарными властями информации (де-юре классификация), так и фактических данных, которые характеризуют особенности курсообразования. Описание де-юре используемого режима курсообразования основывается на данных национальных органов власти об официально декларируемых курсовых параметрах (валютный коридор, паритет, веса или другие используемые индикаторы). С 1999 г. классификация режимов курсообразования МВФ содержит определение де-факто применяемого режима курсовой политики, что обусловлено как повышением гибкости курсообразования в развивающихся странах после ряда валютных кризисов 1990-х гг., так и растущим числом несоответствий между практическими и представляемыми монетарными властями подходами.

Классификация де-факто применяемых монетарными властями режимов курсообразования основывается на анализе величины влияния факторов рынка и прямого участия монетарных властей в процессе курсообразовния. Решение о классификации режима курсовой политики принимается на основе исследования ретроспективных данных о динамике валютного курса и его амплитуде, частоте и объемах валютных интервенций монетарных властей. Крайними случаями являются жестко фиксированный обменный курс, который подразумевает отсутствие собственной национальной валюты или закрепление обязательств на законном уровне поддерживать фиксированный курс национальной валюты, и свободно плавающий курс, рассматривающий валютные интервенции только в качестве экстренных мер. Промежуточными режимами курсообразования считается формирование обменного курса в рамках мягкой привязки, т.е. традиционно фиксированный обменный курс, и промежуточные подходы, допускающие различные виды валютных коридоров, устанавливаемых монетарными властями (Приложение 1).

В 2009 г. выполнена детализация плавающих режимов валютных курсов с вынесением в самостоятельные категории управляемого плавающего, плавающего и свободно плавающего валютных курсов, которые имеют различия в участии монетарных властей в процессе курсообразования. Впервые МВФ определил группу государств, в которых монетарные власти не берут участия в процессе курсообразования, и отнес их к категории свободно плавающих и ограничив допустимую частоту проводимых интервенций. В ранее действовавшей классификации «независимо плавающий валютный курс», как наиболее гибкий режим курсообразования, допускал прямые и косвенные методы влияния монетарных властей на процесс курсообразования при отсутствии целевого уровня или траектории изменения обменного курса. Только вследствие изменения методологического подхода де-факто используемый монетарными властями Бразилии, Южной Африки и Филиппин режим был отнесен к категории плавающих. В категорию стран, использующих управляемый плавающий валютный курс, в соответствии с методологией МВФ, попадают страны, использующие специфичные методы, не соответствующие критериям ни одного из режимов курсообразования, а также страны, центральные банки которых осуществляют трансформацию курсовой политики, изменяя правила курсообразования.

По данным МВФ, наиболее распространенными остаются фиксированные режимы обменного курса. В 2015 г. их придерживались 122 страны, подавляющее большинство из которых – развивающиеся страны (116 стран). В то же время плавающих режимов обменного курса, согласно классификации МВФ, придерживаются центральные банки только 36 развивающихся стран, в числе которых только 3 страны, где обменный курс национальной валюты формируется в рамках свободно плавающего валютного курса (Чили, Мексика, Польша).

1.3. Особенности валютного регулирования в условиях развивающихся и постсоциалистических стран

С развалом Бреттон-Вудской системы и появлением плавающих валютных курсов государства получили возможность самостоятельно принимать решения в выборе национального валютного режима. Выбор оптимальной валютной политики был гарантом обеспечения длительного экономического роста и макроэкономической стабильности. Поэтому страны должні были решить эту задачу, учитывая особенности своего финансово-экономического развития, анализируя возможные выгоды и риски.

После кризисов 1990-х гг. Международный Валютный Фонд выпустил три фундаментальные аналитические работы - 1999, 2003 и 2009 гг. (Мусса и др, 2000 г; Рогофф и др, 2004 г, Гош, Остри и др, 2010 г.[7]), в которых проводится анализ выбора странами своих текущих валютных режимов. Однако, ситуация на рынке периодически меняется, и вопрос о более подходящем валютном режиме для государства с конкретным типом экономической модели до сих пор не решен.

В первом аналитическом издании 1999 г. М.Мусса заметил, что в начале 1990-х гг. постсоциалистическими и развивающимися странами широко внедрялась фиксированная привязка к более стабильной валюте (американский доллар, немецкая марка)[8]. Восточноевопейские страны стремились этим стабилизировать экономический рост и подавить достаточно высокую инфляцию, которая привела к либерализации цен. Жесткую привязку (валютное управление, курсовой режим без отдельного законного средства платежа) выбрали многие развивающиеся страны. Иные старались уберечь экономику от непредвиденных негативных факторов с помощью фиксированного валютного режима.

На самом деле, в 1990-х гг. наблюдалась двухполюсная валютная система: жёсткая фиксированная привязка и свободное плавание – странам нужно было выбрать более подходящий для себя вариант валютного развития между низкой инфляцией и становлением стабильного экономического роста, с одной стороны, и возможностью применять независимую денежно-кредитную и бюджетно-налоговую политику - с другой. Исторический опыт 1990-х гг. показал, что фиксированные валютные режимы не оправдали себя – валютные кризисы латиноамериканских стран 1990-х гг., азиатский финансовый кризис 1997-98 гг., а затем и крушение режима валютного управления в Аргентине в 2002 г. Показали явные проблемы режимов жёсткой привязки. Для многих стран он не стал гарантом в решении проблемы долгосрочного экономического роста и высокого уровня цен.

Второе аналитическое издание МВФ[9] разъясняло, что несмотря на доверие большинства развивающихся стран к режимам жёсткой привязки снизилось, а переходить на режим свободного плавания решались немногие. Нестабильные финансовые системы этих стран рисковали ростом инфляции и при наличии внешнего долга увеличением его стоимости. Поскольку задолженность перед иностранными кредиторами номинируется в иностранной валюте, то растет и стоимость обслуживание долга. Другая ситуация касается укрепления национальной валюты – в этом случае снижение конкурентоспособности национальных товаров приведет к снижению экспорта.

Данная ситуация в конце 1990-х – начале 2000-х гг. привела государства к использованию переходных валютных режимов. Развитые европейские страны сумели найти верные решения между плавающим и фиксированным валютным курсом, которые вызывали заинтересованность в торговой деятельности между соседями, а также нормализовал экономический рост. Решением было создание Европейского валютного союза. Он был основан на стабильной, формировавшейся десятилетиями интеграционной платформе. С одной стороны, валютный союз привязывает национальные валюты стран участниц к единой валюте – евро. С другой стороны, евро свободно обращался на рынке, двигаясь под воздействием рыночных механизмов. Теоретически валютный союз - это оптимальный вариант совмещения основных элементов фиксированного и плавающего курса.

Наконец, в третьем аналитическом издании[10], авторы замечают, что развивающиеся страны в своём большинстве придерживаются политики промежуточного валютного режима. А. Гош определил, что гибкая привязка наиболее подходит противодействию инфляции. Исключением из этого правила может быть ситуация, при которой фиксированный к определенной валюте курс сильно занижен. Это приводит к крайнему профициту счёта текущих операций, росту золотовалютных запасов и притоку капитала, что вызывает рост денежной массы и, как следствие, повышение инфляции.

Обобщая вышесказанное, отметим, что эмпирические исследования использование курсообразование развивающимися странами показали, что использование фиксированного (жёсткого и гибкого) валютного режима приводит снижению инфляции, нивелированию валютной волатильности и более благоприятному уровню торговой прозрачности. Кроме того, экономический рост государств, которые применили гибкие валютные режимы в среднем на 0,5 п.п. больше, чем у тех, которые пошли по пути жёсткой привязки или политики свободного плавания. Немаловажно, что низкая волатильность валютного курса обеспечивает приток более надежных инвестиционных потоков, пресекая спекулятивную деятельность.

Главными недостаткам промежуточного валютного режима являются четыре составляющие:

- Во-первых, ограничивает макроэкономическую политику, поднимая актуальный вопрос “невозможного триединства”. Например, гипотеза Манделла-Флеминга актуальна в КНР: ограниченная мобильность капитала, поддерживание гибкого фиксированного курса не позволяют проводить эффективную монетарную политику.

- Во-вторых, накладывает ограничения на проведения контрциклической фискальной политики, ограничивая потенциал ответных мер.

- В-третьих, жёсткие и гибкие валютные курсы относительно более подвержены валютно-финансовым кризисам.

- В-четвёртых, стабильность курса ограничивает влияние рыночных саморегулируемых механизмов – система пытается вернуться в первоначалное состояние равновесия, но встречает препятствия, что приводит к росту внутренних и внешних дисбалансов, которые могут привести к нежелательным результатам в долгосрочной перспективе.

Глава 2. Трансформация курсовой политики Банка России

Последовательное повышение гибкости курсообразования было инициировано Банком России после августовского кризиса 1998 г., когда 2 сентября регулятор отказался от поддержания фиксированного курса рубля. Следующим значимым этапом стал переход Банка России к использованию с 1 февраля 2005 г. в качестве операционного ориентира реализуемой курсовой политики рублевой стоимости бивалютной корзины, формируемой обменными курсами доллара и евро. Первоначально в ее структуре на долю евро приходилось только 10%, а уже спустя два года в феврале 2007 г. она была доведена до 45%. В 2005 г. переход гибкому механизму курсообразования был обозначен Банком России в качестве перспективной задачи[11]. Де-факто обменный курс российского рубля оставался фиксированным и на протяжении 2000-х гг.: сначала по отношению к доллару США, затем – к рублевой стоимости бивалютной корзины.

В условиях масштабного притока иностранной валюты Банк России проводил масштабные валютные интервенции, объем которых возрастал по мере увеличения поступлений по счету текущих операций и финансовому счету. Абсолютного максимума в 598,1 млрд долл., что соответствовало 14 месяцам импорта, международные резервы Банка России достигли в начале августа 2008 г.

Кардинально курсовая политика Банка России была изменена в период мирового кризиса. В феврале 2009 г. был введен плавающий операционный внутридневной коридор, границы которого корректировались в зависимости от объема совершаемых регулятором валютных интервенций, что позволило сократить объемы продаж валютных резервов и даже приступить к их наращиванию уже во II квартале 2009 г.

В дальнейшем регулятор последовательно расширял границы операционного интервала, изменяя величину накопленных интервенций, приводящую к их автоматическому сдвигу, а уже октябре 2010 г. отказался от использования фиксированных границ изменения рублевой стоимости бивалютной корзины. С этого момента цели реализуемых Банком России валютных интервенций заключалась в сглаживании чрезмерных колебаний обменного курса российского рубля, не препятствуя его движению в рамках фундаментально обоснованной траектории.

В 2012 г. был выделен «нейтральный диапазон», в рамках которого регулятор не осуществлял валютных интервенций. Дальнейшая корректировка механизма курсообразования Банком России осуществлялась по двум направлениям: во-первых, это расширение границ «нейтрального диапазона» и последовательное сокращение регулярных интервенций, и, во-вторых, техническая подстройка действовавшего механизма курсообразования к операциям, проводимым на внутреннем валютном рынке Федеральным казначейством с тем, чтобы обеспечить их нейтральность по отношению к параметрам изменения российского рубля и стабильность внутреннего валютного рынка. В этой связи в начале октября 2013 г. Банк России ввел механизм, позволяющий корректировать объемы проводимых им операций по покупке/продаже иностранной валюты на внутреннем валютном рынке на величину, эквивалентную объему операций, реализуемых Федеральным казначейством[12].

Завершающим этапом перехода к плавающему режиму курсообразования стало упразднение 10 ноября 2014 г. действовавшего внутридневного операционного интервала изменений рублевой стоимости бивалютной корзины и отказ от проведения регулярных валютных интервенций. Банк России сохранил за собой право проведения операций на внутреннем валютном рынке на возвратной основе, а также валютных интервенций в случае возникновения угроз для финансовой стабильности.

Изменение Банком России курсовой политики, ее целей и механизмов реализации завершило переход Банка России к инфляционному таргетированию - достижение ценовой стабильности, выражающееся в замедлении динамики потребительских цен до 4% из расчета декабрь к декабрю, стало основной задачей регулятора. В результате 10 ноября 2014 г. рассматривается МВФ как официальная дата перехода Банка России к режиму таргетирования инфляции.

После отказа от проведения регулярных валютных интервенций в ноябре 2014 г. Банк России активно участвовал в процессе курсообразования. Максимума суммарная величина прямых продаж долларов Банком России на внутреннем валютном рынке достигла в декабре 2014 г., составив 11,9 млрд долл. В число используемых инструментов регулирования объемов валютной ликвидности к моменту отказа регулятора от проведения регулярных валютных интервенций входили операции валютный своп и РЕПО в иностранной валюте. Общий объем заключенных Банком России сделок валютный своп по покупке долларов в сентябре-декабре 2014 г. превысил 27 млрд, по их продаже – 7,5 млрд., в то время как в рамках операций РЕПО кредитным организациям предоставлено было 22,2 млрд долл. Традиционно наибольший спрос на валютную ликвидность пришелся на декабрь 2014 г., т.е. уже после прекращения регулярных валютный интервенций. В результате объем заключенных сделок валютный своп по покупке долларов в декабре 2014 г. составил 11,5 млрд, по их продаже – 3,9 млрд, операций РЕПО – 21,6 млрд. Тем не менее с учетом геополитических рисков, а также повышения напряженности на мировых финансовых рынках в связи с ожидаемым изменением ДКП ФРС США внутримесячная волатильность обменного курса доллара США к российскому рублю в декабре 2014 г. возросла до рекордных 7%, к евро – до 7,3%. По мере стабилизации ситуации на внутреннем валютном рынке в январе 2015 г объемы продаж долларов были сокращены до 2,3 млрд, по их покупке – до 0,02 млрд.

Основным каналом воздействия Банка России на состояние внутреннего валютного рынка остаются сделки «валютный своп» по покупке и продаже долларов, а также операции РЕПО в иностранной валюте. В январе-сентябре 2016 г. общий объем заключенный сделок «валютный своп» по покупке долларов снизился до 1,9 млрд, по продаже – до 0,7 млрд., тогда как в рамках операций валютного РЕПО было предоставлено около 112 млрд долл.

Отказ Банка России от проведения регулярных валютных интервенций и переход к плавающему валютному курсу сопровождался существенным повышением волатильности обменного курса доллара к российскому рублю. В 2014 г. среднемесячная волатильность возросла более чем в 5 раз и достигла 16,6% по сравнению с 3,3% годом ранее. И хотя, как было рассмотрено выше, переход к плавающему обменному курсу в большинстве развивающихся стран сопровождался всплеском курсовой волатильности (исключением является только Польша), со столь же существенным ее повышением столкнулись монетарные власти Индонезии и ЮАР. В этих странах отказ монетарных властей от участия в процессе курсообразования привел к росту волатильности обменного курса доллара к национальным валютам до 26,3%, и 7,2% по сравнению с 0,8% и 1% соответственно годовом ранее. Курсовая волатильность в большинстве развивающихся стран снижалась в течение года-двух после перехода к плавающим режимам.

Исключением не стала и Россия: среднемесячная волатильность обменного курса доллара к рублю уже в 2015 г. снизилась до 9,8% (таблица 1). Таблица 1

Среднемесячная волатильность обменного курса доллара к национальным валютам развитых стран, в % переход к плавающему курсу[13]

|

t-1 |

t* |

t+1 |

1990-1994** |

1995-1999** |

2000-2004** |

2005-2009** |

2010-2015** |

янв.-авг. 2016 |

|||||||||||

|

Свободно плавающий курс |

|||||||||||||||||||

|

Мексика |

1995 |

6,1 |

10,5 |

2,0 |

3,8 |

3,8 |

2,7 |

4,0 |

3,6 |

2,4 |

|||||||||

|

Чили |

1999 |

1,8 |

4,7 |

4,9 |

3,2 |

2,8 |

5,5 |

6,1 |

4,0 |

3,2 |

|||||||||

|

Польша |

2000 |

4,7 |

4,1 |

2,2 |

5,4 |

4,5 |

3,6 |

6,9 |

4,3 |

2,0 |

|||||||||

|

Плавающий курс |

|||||||||||||||||||

|

Индонезия |

1997 |

0,8 |

26,3 |

20,7 |

1,2 |

11,8 |

5,9 |

4,9 |

3,6 |

1,9 |

|||||||||

|

Таиланд |

1998 |

21,5 |

21,9 |

2,8 |

0,8 |

9,5 |

3,1 |

2,8 |

2,5 |

1,2 |

|||||||||

|

Бразилия |

1999 |

2,0 |

7,4 |

3,7 |

55,1 |

3,7 |

9,2 |

8,5 |

6,7 |

8,5 |

|||||||||

|

Колумбия |

1999 |

2,9 |

3,4 |

3,5 |

5,5 |

7,0 |

4,2 |

6,3 |

4,7 |

5,1 |

|||||||||

|

ЮАР |

2000 |

1,0 |

7,2 |

13,0 |

2,7 |

3,4 |

8,3 |

8,3 |

5,5 |

5,4 |

|||||||||

|

Турция |

2001 |

7,5 |

24,4 |

9,2 |

14,9 |

14,6 |

10,7 |

6,0 |

4,6 |

1,7 |

|||||||||

|

Перу |

2002 |

1,4 |

1,9 |

0,2 |

28,0 |

1,9 |

1,3 |

2,9 |

2,1 |

2,4 |

|||||||||

|

Россия |

2014 |

3,3 |

16,6 |

9,8 |

н/д |

3,5*** |

1,6 |

3,9 |

7,0 |

7,6 |

|||||||||

* t – год перехода к плавающему/ свободно плавающему валютному курсу

** в среднем за год

*** среднегодовые данные за 1996-1999 гг.

Возобновлены Банком России валютные интервенции были только в мае 2015 г. и проводились в период с 14 мая по 28 июля 2015 г. Интервенционное правило Банк России объявил в день проведения первых операций по приобретению иностранной валюты[14]. Цель возобновления Банком России интервенций заключалась в необходимости пополнения международных резервов, но не в поддержании определенного уровня обменного курса. Предполагалось, что ежедневно Банк России будет приобретать 100-200 млн долл., равномерно распределяя операции в течение дня с тем, чтобы минимизировать их влияние на динамику валютного курса. Фактический объем ежедневных операций составил 191 млн долл., что составляет менее 0,5% среднедневного оборота валютного рынка рубля. Проведение операций на внутреннем валютном рынке регулятор приостановил 28 июля 2015 г., когда их величина достигла 358 млрд долл., что соответствовало 14 месяцам импорта. В начале 2016 г. величина международных резервов Банка России покрывала уже 16 месяцем импорта. На более высоком чем в России уровне из числа таргетирующих инфляцию монетарных властей международные резервы поддерживают только в Бразилии (18 месяцев), Японии (18 месяцев) и Швейцарии (21 месяц). В Перу их запас соответствует 16 месяцем импорта, тогда как в Турции и Чили – 6 месяцам импорта, в Польше и Мексике – 5 месяцам.

С августа 2015 г. Банк России не осуществляет валютные интервенции, хотя уровень волатильности, несмотря на устойчивый нисходящий тренд, остается весьма существенным. В январе-августе 2016 г. среднемесячная волатильность номинального обменного курса доллара США к рублю снизилась до 7,6%, уступая волатильности курса доллара по отношению к бразильскому реалу (8,5%).

В среднесрочной перспективе Банка России предусматривает возможность возобновления валютных интервенций в целях пополнения международных резервов. Необходимость поддержания достаточного с учетом специфики российской экономики объема резервов, по мнению Банка России, позволит минимизировать риски для финансовой стабильности. Так, при повышении цен на нефть марки «Юралс» к 2019 г. до 55 долл. за баррель к 2019 г. и формировании благоприятной внешнеэкономической конъюнктуры появится возможность нарастить международные резервы до 500 млрд долл., что, по мнению регулятора, позволит поддержать финансовую стабильность в случае ухудшения внешнеэкономической конъюнктуры [55]. Однако регулятор не устанавливает конкретных сроков и правил, согласно которым планирует проводить интервенции.

Помимо этого, Банк России обозначил условия, при которых могут быть возобновлены операции по продаже иностранной валюты Банком России на внутреннем валютном рынке и увеличены объемы ее предоставления им на возвратной основе. К их числу отнесены: снижение среднегодовых цен на нефть марки «Юралс» до 25 долларов баррель, замедление темпов роста мировой экономики, сопровождающиеся сокращением доходов российского бюджета, снижением располагаемых доходов населения и привлекательности российской экономики в т.ч. для иностранных инвесторов и увеличением чистого оттока капитала частного сектора. В этих условиях, следуя прогнозным оценкам платежного баланса, Банк России допускает сокращение валютных резервов за 3 года на 35 млрд долл.

Следовать принципам свободно плавающего валютного курса, не прибегая к проведению валютных интервенций, Банк России считает возможным только при среднегодовом уровне цен на нефть марки «Юралс» в 2017-2019 гг. около 40 долл. за баррель. В таком случае чистые поступления по счету текущих операций платежного баланса России будут достаточны для обслуживания корпоративным сектором внешних обязательств. Более того, учитывая, что в этих условиях полностью они погашены до конца 2017 г., ожидаемое снижение спроса на иностранную валюту, предоставляемую Банком России, позволило регулятору приступить к сокращению объемов валютного рефинансирования кредитных организаций.

Условия реализации Банком России курсовой политики в т.ч. и в среднесрочной перспективе непосредственно связаны с реализуемой правительством макроэкономической политикой. И если в настоящее время в целях минимизации влияния операций Федерального казначейства по пополнению/расходованию средств суверенного фонда на состояние внутреннего валютного рынка Банком России разработан механизм, позволяющий корректировать величину реализуемых им интервенций, то в среднесрочной перспективе расходование средств фондов в целях финансирования бюджетных расходов осуществлялся переход от структурного дефицита к структурному профициту ликвидности уже в начале 2017 года. Однако, по мнению регулятора, в случае реализации консервативной бюджетной политики имеющихся в распоряжении Банка России механизмов стерилизации избыточного денежного предложения достаточно для поддержания краткосрочной ставки в середине процентного коридора[15].

В целом исследование мирового и российского опыта проведения курсовой политики позволяет сформулировать следующие выводы:

1. Механизм проведения валютных интервенций, задействованный Банком России, соответствует практике центральных банков развивающихся стран, таргетирующих инфляцию, и не является препятствием для достижения целевого инфляционного ориентира;

2. Поддержание финансовой стабильности центральными банками развивающихся стран рассматривается в качестве обязательного условия достижения ценовой стабильности, а регулирующее воздействие Банка России на параметры спроса и предложения на внутреннем валютном рынке по средством проведения операций РЕПО в иностранной валюте и заключения сделок «валютный своп» позволяет элиминировать чрезмерные валютные риски;

3. Обозначенные Банком России принципы интервенционной политики на среднесрочную перспективу содержат условия, цели возобновления интервенций и изменения объемов валютного рефинансирования кредитных организаций. Более того в рамках оптимистичного сценария, предполагающего постепенное повышение мировых цен на нефть марки «Юралс» до 55 долл. к 2019 г., количественно обозначена цель регулятора по пополнению международных резервов – 500 млрд долл. При этом Банк России четко обозначил, что в случае возобновления валютных интервенций его приоритетной целью остается достижение и поддержание ценовой стабильности.

Учитывая, что текущий объем международных резервов Банк России считает «комфортным»11, регулятор не указывает сроки, в рамках которых планирует достичь поставленной цели, а соответственно возможные объемы и периодичность валютных интервенций. Однако определение конкретных количественных ориентиров и параметров валютных операций Банком России, как свидетельствует мировая практика, могло бы способствовать снижению спекулятивного спроса экономических агентов.

Результаты проведенного исследования свидетельствуют, что реализуемая Банком России курсовая политика и рассматриваемые возможные сценарии ее преобразования в среднесрочной перспективе полностью соответствуют и принципам инфляционного таргетирования, и практике центральных банков развивающихся стран. Справедливо это и для применяемой с 2015 г. практики формулирования и объявления интервенционных правил, определяющих условия и цели возобновления интервенций, а в случае использованного в 2015 г. правила – объемы и механизм проведения валютных операций. При отсутствии цели по поддержанию обменного курса на определенном уровне или траектории его изменения такой подход не противоречит принципам свободно плавающего обменного курса, но в таком случае МВФ накладывает строго ограничивает частоту реализуемых интервенций. Как следствие в большинстве развивающихся стран, центральные банки которых придерживаются инфляционного таргетирования, национальные валюты формируются в рамках плавающих режимов курсообразования, допускающих проведение монетарными властями операций по купле/продаже иностранной валюты на внутреннем валютном рынке. Как в случае с плавающим, так и свободно плавающим курсом в соответствии с требованиями МВФ не только допустимы, но и применяются на практике операции центральных банков по рефинансированию кредитных организаций в иностранной валюте, сроки и условия проведения которых варьируются в зависимости от параметров спроса на валютную ликвидность.

2.1 Изменения валютной политики ЦБ РФ в период 2014-2018 гг.

На сегодняшний день одной из самых актуальных, трудно разрешимых проблем в области валютного регулирования является проблема обеспечения валютного контроля над проведением экспортно-импортных операций в РФ. Возник вопрос, как сохранить валютные ресурсы государства, если в России до последнего времени наблюдается постоянное бегство капитала, в частности в иностранной валюте, за рубеж. Эту проблему можно было решить только путем введения жесткой системы таможенно-банковского контроля. В настоящее время наблюдается некоторая противоречивость регулирования курса рубля и инфляции Банком России. Однако приоритетная цель регулирования - развитие и укрепление банковской системы страны[16]. На настоящий момент времени в России на валютном рынке существует проблема частичной конвертируемости рубля по текущим операциям платежного баланса и полностью отсутствует конвертируемость по счету движении капитала. Курс рубля в значительной степени зависит от политики, проводимой ЦБ. Проведение валютных операций неизбежно связано с опасностью валютных потерь, возникающих вследствие изменения рыночных цен, процентных ставок, валютных курсов, вследствие, чего возникают проблемы на валютном рынке. На современном этапе инфляция подвергается влиянию таких факторов, как изменение курса рубля по отношению к доллару и евро, удорожание тарифов естественных монополий, увеличение пособий лиц с фиксированными доходами, рост издержек производства, рост цен на мировое топливо, инфляционные ожидания, негативные изменения конъюнктуры мирового рынка и другие. Инфляция 2010–2013 годов составляла 6,1–6,6% в год. По опыту предшествующих лет, видно, что уровень инфляции в пределах 10% в год не мешает экономическому развитию Российской Федерации[17]. Исходя из факторов, влияющих на формирование инфляционных процессов, государство Российской Федерации разрабатывает комплексные меры по устранению инфляции и ее последствий. Антиинфляционные меры РФ ежегодно основываются на ряде принципов таких, как устранение монополий в экономике, контроль над тарифами естественных монополий, стимулирование конкуренции на рынке, регулирование наценок на товары и услуги, эффективная таможенная политика в сфере экспорта и импорта. Большую роль в устранении инфляционных процессов национальной экономики играет регулирование ценообразования, которое осуществляется рядом механизмов. Первым механизмом является контроль над издержками производства естественных монополий, что тем самым помогает ограничивать рост тарифов естественных монополий[18]. Приоритетной задачей валютной политики Центрального Банка является расширение влияния национальной валюты на международных экономических рынках. С учетом мирового опыта предпочтителен постепенный переход к гибкому таргетированию инфляции с использованием в течение определенного периода режима регулируемого плавания валютного курса рубля.

ЗАКЛЮЧЕНИЕ

Гибкие режимы курсообразования начали активно применяться в развивающихся странах только в 1980-1990-х гг. вслед за либерализацией торговых и финансовых взаимоотношений. В настоящее время центральные банки только трех развивающихся стран придерживаются свободно плавающего валютного курса (Банки Чили, Мексики и Польши). В большинстве случаев центральные банки придерживаются плавающих режимов курсообразования, сохраняя свое участие на внутреннем валютном рынке, но не ставя перед собой цель по поддержанию его на определенном уровне.

В периоды кризисов и высокой волатильности обменного курса решение о возобновлении валютных интервенций неоднократно принимались и монетарными властями стран, придерживающихся свободно плавающих обменных курсов. Справедливо это и для посткризисного периода 2010-2016 гг. Валютные интервенции возобновлялись с целью ограничения избыточной волатильности и/или рисков для поддержания монетарной и финансовой стабильности, или пополнения валютных резервов.

Отметим, что возобновление центральными банками разовых интервенций не противоречит принципам свободно плавающего валютного курса в методологии МВФ. В рамках свободно плавающих режимов курсообразования интервенции рассматриваются в качестве экстраординарной меры, а их объемы не позволяют воздействовать на уровень и динамику обменного курса, обусловленные действием фундаментальных факторов. Допускается не более трех случаев проведения интервенций, продолжительность которых не превышает трех дней. Однако валютные интервенции не должны формировать рисков для достижения целевого инфляционного ориентира, поскольку первоочередной целью таргетирующих инфляцию центральных банков остается поддержание ценовой стабильности. В то же время в странах с плавающим режимом курсообразования центральные банки устанавливают более широкий, нежели в странах со свободно плавающим валютным курсом, целевой диапазон. Это позволяет, учитывая специфику реализуемой курсовой политики, обеспечить эффективность таргетирования инфляции в терминах достижения целевых темпов роста потребительских цен.

Как показывает международный опыт, несмотря на проведение ряда реформ по развитию финансового рынка, для развивающихся стран, придерживающихся плавающих валютных курсов, характерна не только более высокая по сравнению со странами, фиксирующими обменный курс, курсовая волатильность, но и волатильность процентных ставок. При этом в большинстве случаев отказ монетарных властей от участия в процессе курсообразования сопровождался всплеском курсовой волатильности, а наиболее существенным он оказался в странах, принявших решение об отказе от таргетирования валютного курса в период кризиса.

Показательно, что по мере адаптации экономики к плавающему режиму курсообразованию курсовая волатильность во всех развивающихся странах последовательно ослабевает, хотя и остается на более высоком чем в развитых странах уровне. Справедливо это и для России, хотя ее уровень остается весьма существенным.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

Fleming JM, "Domestic Financial Policies under Fixed and under Floating Exchange Rates," International Monetary Fund, Staff Papers Vol. 9, No. 3, 1962. pp. 369-380 pp.

Ghosh A. Op.cit. p.76.

Ghosh, A. et al. Toward a Stable System of Exchange Rates, IMF Occasional Paper, 2010.

International Financial Statistics, International Monetary Fund, www.imf.org, официальный сайт Банка России, www.cbr.ru, расчеты авторов

Marrewijk C.V. International Economics. Oxford: OUP, 2012.

Marrewijk, C. van , in coop. with Ottens, D., Schueller, S., International Economics, - OUP, Oxford, 2007.

- Mundell A, "The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability," International Monetary Fund, Staff Papers Vol. 9, No. 1 (Mar., 1962), 1962. pp. 70-79 pp.

Mundell R.A. Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates // The Canadian Journal of Economics and Political Science. Nov. 1963. Vol. 29. No. 4. pp. 475-485.

Mundell R.A. International Economics. Macmillan, New York. 1968.

Mussa M. Op.cit. p.193.

Mussa M.. et al. Exchange rate regimes in an increasingly integrated world economy. -IMF Occasional Paper, 2000, p.193;

Rogoff K. et al. Evolution and Performance of Exchange Rate Regimes, -IMF Occasional Paper,2004, p.229;

Rogoff K. Op.cit. p.56.

Банк России. "Об операциях Банка России на внутреннем валютном рынке". 2015.

Банк России. "Основные направления единой государственной денежно-кредитной политики на 2005 г." 2004.

Банк России. "Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов". 2016.

Киюцевская А.М., "Плавающий курс российского рубля: миф или реальность," Вопросы экономики, No. 2, 2014.

Огарева, К. В. Международные валютно-кредитные отношения. Учебник и практикум, 2016. – 342 с.

- Степанова, Д. И. Валютное регулирование: российский и зарубежный опыт. М.: Банковские услуги, 2012. – 84 с.

- Хомаганова, Л. Д. Международные валютные и кредитные отношения, учеб.пособие. Иркутск: БГУЭП, 2012. – 264 с.

Приложение 1.

Классификация режимов валютных курсов.

|

Режим |

Критерии |

|

Отсутствие собственной денежной единицы |

В качестве денежной единицы выступает валюта другого государства |

|

Валютный комитет |

Законодательно закрепленное обязательство монетарных властей поддерживать фиксированный курс национальной валюты, включает ограничения на эмиссию национальной валюты для поддержания фиксированного валютного курса. |

|

Традиционная привязка (традиционный фиксированный курс) |

Де-юре монетарные власти фиксируют обменный курс национальной валюты или корзины валюты. Поддерживается он прямыми или косвенными интервенциями. Обменный курс может изменяться в узком диапазоне в пределах +/-1% центрального значения или спот курс не должен выходить за пределы 2% коридора как минимум в течение 6-ти месяцев. |

|

Привязка в рамках горизонтального коридора |

Предполагает де-юре принятие центральным банком обязательств по ограничению колебаний обменного курса в пределах +/-1% выбранного центрального курса или амплитуда его колебаний не должна превышать 2%. Подобным образом формировались, например, обменные курсы национальных валют европейских стран в рамках ERM, ERM II (European Exchange Rate Mechanism)9. |

|

Стабилизационные соглашения |

Колебания спот курса не выходят за пределы 2% коридора в течение шести и более месяцев, обменный курс не является плавающим. Стабильность курса достигается действиями органов власти, не предполагает юридических обязательств органов власти по поддержанию обменного курса. |

|

«Скользящая» привязка |

Предполагает обязательства монетарных властей по поддержанию обменного курса национальной валюты, который лишь незначительно может отклоняться от фиксированного значения в ответ на изменения оговоренных параметров макроэкономического развития: отклонение динамики внутренних потребительских цен и в странах торговых партнерах, или отклонения фактической инфляции в странах торговых партнерах от целевого (расчетного) значения. Степень отклонения номинального курса определяется с тем, чтобы скорректировать фактическое отклонение инфляции. Предполагает корректировку номинального обменного курса на величину либо фактического, либо ожидаемого изменения потребительских цен. |

|

Режим обменного курса, допускающий его корректировку |

Обменный курс должен оставаться в рамках узкого 2%-ного коридора от трендового значения, рассчитанного не менее чем за шесть предыдущих месяцев. Как правило, минимальные темы изменения обменного курса при таком подходе оказываются выше, чем в случае «скользящей привязки» или стабилизационного соглашения. Однако годовое изменение обменного курса национальной валюты должно быть не менее 1% либо в сторону его укрепления, либо обесценения. |

|

Плавающий режим валютного курса |

Отличительной чертой плавающего режима валютного курса является рыночный характер его формирования. Допускаются не только косвенные, но и прямые методы воздействия регулятора на динамику валютного курса, т.е. непосредственно купля/продажа иностранной валюты на внутреннем валютном рынке в целях предотвращения чрезмерных курсовых колебаний. Не предусматривает плавающий валютный курс только установления каких-либо целевых курсовых ориентиров. |

|

Свободно плавающий валютный курс |

Валютные интервенции рассматриваются в качестве экстраординарной меры. В течение шести месяцев допускается не более трех случаев, каждый из которых не превышает трех дней, когда монетарные власти вправе осуществлять валютные интервенции. |

|

Управляемый плавающий курс |

Де-факто реализуемый режим курсовой политики не соответствует ни одному из критериев, характерны ее частые изменения. |

-

Mundell A, "The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability," International Monetary Fund, Staff Papers Vol. 9, No. 1 (Mar., 1962), 1962. pp. 70-79 pp. ↑

-

Mundell R.A. Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates // The Canadian Journal of Economics and Political Science. Nov. 1963. Vol. 29. No. 4. pp. 475-485. ↑

-

Mundell R.A. International Economics. Macmillan, New York. 1968. ↑

-

Fleming JM, "Domestic Financial Policies under Fixed and under Floating Exchange Rates," International Monetary Fund, Staff Papers Vol. 9, No. 3, 1962. pp. 369-380 pp. ↑

-

Marrewijk C.V. International Economics. Oxford: OUP, 2012. ↑

-

Marrewijk, C. van , in coop. with Ottens, D., Schueller, S., International Economics, - OUP, Oxford, 2007. ↑

-

Mussa M.. et al. Exchange rate regimes in an increasingly integrated world economy. -IMF Occasional Paper, 2000, p.193;

Rogoff K. et al. Evolution and Performance of Exchange Rate Regimes, -IMF Occasional Paper,2004, p.229;

Ghosh, A. et al. Toward a Stable System of Exchange Rates, IMF Occasional Paper, 2010. ↑

-

Mussa M. Op.cit. p.193. ↑

-

Rogoff K. Op.cit. p.56. ↑

-

Ghosh A. Op.cit. p.76. ↑

-

Банк России. "Основные направления единой государственной денежно-кредитной политики на 2005 г." 2004. ↑

-

Киюцевская А.М., "Плавающий курс российского рубля: миф или реальность," Вопросы экономики, No. 2, 2014. ↑

-

International Financial Statistics, International Monetary Fund, www.imf.org, официальный сайт Банка России, www.cbr.ru, расчеты авторов ↑

-

Банк России. Об операциях Банка России на внутреннем валютном рынке. 2015. ↑

-

Банк России, "Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов," Банк России, 2016. ↑

-

Огарева, К. В. Международные валютно-кредитные отношения. Учебник и практикум, 2016. – 342 с. ↑

-

Степанова, Д. И. Валютное регулирование: российский и зарубежный опыт. М.: Банковские услуги, 2012. – 84 с. ↑

-

Хомаганова, Л. Д. Международные валютные и кредитные отношения, учеб.пособие. Иркутск: БГУЭП, 2012. – 264 с. ↑

- МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ГРУППОВОГО ВЛИЯНИЯ ПЕРСОНАЛА В ОРГАНИЗАЦИИ

- Проявления профессионального стресса. Эмоциональное выгорание

- Мотивация государственных служащих в органах власти субъектов РФ: современное состояние и пути оптимизации

- Анализ бюджетной системы на современном этапе

- Понятие и классификация функций государства

- Понятие и виды трудового стажа(Теоретические аспекты трудового стажа )

- Общество с ограниченной ответственностью.

- Выбор стиля руководства в организации.

- Понятие и структура правовой основы оперативно-розыскной деятельности.

- Индивидуальное предпринимательство (Общая характеристика гражданско-правового положения индивидуального предпринимателя)

- Виды юридических лиц.

- Понятие и виды ценных бумаг