Современные методы и способы проведения анализа деятельности банков (Методические основы анализа банков)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования связана с тем, что финансово-экономический анализ сопровождает выполнение всех банковских операций, пронизывает все этапы управления, позволяет оценить эффективность проводимой финансово-кредитной политики, обосновать варианты управленческих решений и спрогнозировать их результаты. Особое значение в современных условиях приобретает комплексный анализ результатов деятельности банка с точки зрения их соответствия стратегии развития кредитной организации, интересам государства, акционеров, менеджеров и других связанных групп. Комплексный анализ проводится, прежде всего, для полного раскрытия исходного финансово-экономического потенциала деятельности коммерческого банка; выявления влияния факторов на формирование финансовых результатов его деятельности, а также оценки эффективности использования полученных результатов в соответствии с поставленными стратегическими целями развития данного хозяйствующего субъекта. В ходе анализа внимание акцентируется не на отдельной группе полученных результатов, а на всей их совокупности в неразрывной связи.

Цель исследования состоит в разработке направлений улучшения методов анализа и способов проведения анализа деятельности банков.

Для достижения цели исследования в работе поставлены и решены следующие основные задачи:

- изучена нормативно-правовая и теоретическая база финансового состояния коммерческого банка;

- проеден анализ финансового состояния банка с использованием различных подходов;

- предложены и экономически обоснованы мероприятия, направленные на повышение эффективности методов анализа и способов проведения анализа деятельности банков.

Предметом исследования является одна из основных функций управления - информационно-аналитическое обеспечение принимаемых управленческих решений, определяемая как комплексный управленческий анализ деятельности коммерческих банков.

Объектом исследования является деятельность банка.

Методы исследования - традиционные методы анализа и оценки системы показателей (группировка, метод сравнения, индексный метод и др.) и их интерпретации экономико-математическими методами (метод детерминированного анализа, линейное программирование, теория вероятностей, методы сравнительной комплексной оценки и др.).

Структура работы включает введение, две главы (теоретическую и практическую, заключение и список использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ БАНКА

1.1Методические основы анализа банков

Финансовый анализ играет важную роль в оценке деятельности коммерческих банков и представляет собой систему специальных знаний, связанную с всесторонним изучением данных о финансово-экономических процессах, протекающих в банке, факторов, под воздействием которых возникают коммерческие риски и складываются результаты деятельности, направленную на выявление резервов повышения его эффективности.

Объектом финансового анализа выступает система операций банка, субъектами – коммерческие банки и их контрагенты, включая Банк России, кредитные учреждения, государственные налоговые службы, аудиторские фирмы, местные и центральные органы власти, реальные и потенциальные клиенты. Множественность субъектов анализа определяет наличие большого количества его целей, однако главной из них остается определение эффективности деятельности и степени надежности функционирующего банка.

Так, в частности, центральные банки заинтересованы в обнаружении финансово-нестабильных, проблемных банков с целью применения к ним различных пруденциальных мер вплоть до отзыва лицензии. На основании специальных правил и инструкций по осуществлению банковской деятельности и мотивированного суждения определяются критерии оценки финансового состояния, уровень обязательных нормативов деятельности и показатели финансовой устойчивости.

Переход к рыночной экономике в России требует приведения национальной системы бухгалтерского учета в банках в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности (МСФО), что позволит сформировать и подготовить финансовую отчетность, способствующую получению экономической информации, необходимой для инвесторов и управления банком. В связи с вышеуказанным в современных условиях возрастают требования, предъявляемые к формированию финансовой банковской отчетности в соответствии с МСФО и ее составу. Отчетность, составленная в соответствии с МСФО, служит базой для проведения финансового анализа, с помощью которого заинтересованные пользователи могут принимать обоснованные экономические решения.

Концепция реформирования бухгалтерского учета в России предполагает приведение в соответствие с МСФО отечественной бухгалтерской финансовой отчетности. Финансовую отчетность коммерческих предприятий планомерно направляют к намеченной цели, чему способствуют новые правовые акты, новейшие редакции ранее принятых нормативных документов, научно-методические разработки и исследования, накопленный практический опыт. В области банковского бухгалтерского учета и отчетности подобной тенденции не сложилось, что является негативным фактором, препятствующим развитию в целом.

Банковский сектор экономики России способен не только аккумулировать временно свободные средства, принадлежащие хозяйствующим субъектам национальной экономики, но и привлекать финансовые ресурсы предприятий зарубежных стран. Существенным препятствием на пути иностранных инвестиций становится невозможность раскрытия финансовой информации, содержащейся в бухгалтерской отчетности российских коммерческих банков. Действующие российские правила бухгалтерского учета и составления отчетности в кредитных организациях до недавнего времени лишь подразумевали возможность и необходимость формирования отчетности, построенной по принципам МСФО. Изменить к лучшему сложившуюся ситуацию призван новый нормативный документ – Методические рекомендации Банка России от 25.12.03 г. № 181-Т «О порядке составления и представления кредитными организациям и финансовой отчетности». Для составления финансовой отчетности в соответствии с МСФО на базе российской бухгалтерской отчетности кредитные организации должны использовать метод трансформации, то есть перегруппировывать статьи бухгалтерского баланса и отчета о прибылях и убытках, вносить необходимые корректировки и применять профессиональные суждения. Кроме того, методические рекомендации устанавливают состав финансовой отчетности в соответствии с МСФО:

- баланс на отчетную дату;

- отчет о прибылях и убытках за отчетный период;

- отчет о движении денежных средств за отчетный период;

- отчет об изменениях собственных средств (капитала) за отчетный период;

- примечания к финансовой отчетности, в том числе принципы учетной политики по составлению финансовой отчетности.

Внимательно изучив вышеуказанный документ, можно сделать вывод о его «рамочном» характере и позиционировать Методические рекомендации Банка России от 25.12.03 г. № 181-T как своеобразную декларацию о намерениях. Основными недостатками, по нашему мнению, является недостаточная практическая значимость данного документа (практическую ценность имеют элементы приложений к Методическим рекомендациям, содержащие иллюстративную финансовую отчетность), а также то, что в Методических рекомендациях отсутствует единая последовательная методика составления отчетности в соответствии с МСФО.

Бухгалтерская финансовая отчетность является важнейшим источником данных, необходимых для проведения финансового анализа. Банковская отчетность, составленная в соответствии с МСФО, должна была бы сформировать информационную базу финансового анализа отчетности по принципам, применяемым в зарубежной практике. Существенным недостатком Методических рекомендаций является тот факт, что кредитные организации, впервые составляющие финансовую отчетность в соответствии с МСФО за отчетные периоды, начинающиеся с 1 января 2004 года и заканчивающиеся 30 сентября 2004 года и 31 декабря 2004 года, могут не включать в свою финансовую отчетность сравнительные данные за соответствующие предыдущие отчетные периоды, начинавшиеся 1 января 2003 года и закончившиеся 30 сентября 2003 года и 31 декабря 2003 года. Таким образом, в самом нормативном акте содержатся ограничения, значительно снижающие аналитический потенциал финансовой банковской отчетности в соответствии с МСФО. Кроме того, Методическими рекомендациями установлено, что кредитные организации, ранее составлявшие финансовую отчетность в соответствии с МСФО, за отчетные периоды, начавшиеся до 1 января 2004 года, составляют финансовую отчетность в соответствии с МСФО 1 "Представление финансовой отчетности" и утвержденной учетной политикой. Данное положение устанавливает проблему сопоставимости данных финансовой отчетности, составленной в 2004 году, и в предшествующих периодах.

Положительным моментом можно признать то, что финансовая отчетность кредитных организаций, подготовленная в соответствии с МСФО, будет использоваться: Банком России – для осуществления анализа деятельности кредитных организаций при выполнении надзорных функций; руководством кредитных организаций - для целей анализа результатов деятельности кредитных организаций. На основании данного утверждения можно сделать вывод о том, что Методические рекомендации будут совершенствоваться, возможно появление дополнительных методических разработок, основанных на накопленном в будущем практическом опыте. /10, 11, 12/

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Анализ проводится с использованием программного комплекса "Анализ финансового состояния банка" и основан на:

- использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями;

- изучении факторов изменения этих показателей и величин принимаемых рисков;

- сравнении полученных показателей со средними показателями по группе однородных банков.

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа:

1. Структурный анализ балансового отчета.

2. Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

3. Анализ достаточности капитала.

4. Анализ кредитного риска.

5. Анализ рыночного риска.

6. Анализ риска ликвидности.

Каждый аналитический пакет содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

Анализ базируется на данных следующих форм отчетности в соответствии с Указанием Банка России от 12.11.2009 № 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации":

- отчет о прибылях и убытках кредитной организации (ф.102);

- расшифровки отдельных показателей деятельности кредитной организации (ф.110);

- информация о качестве активов кредитной организации (ф.115);

- сведения о ценных бумагах, приобретенных кредитной организацией (ф.116);

- данные о крупных ссудах (ф.117);

- данные о концентрации кредитного риска (ф.118);

- сведения об активах и пассивах по срокам востребования и погашения (ф.125);

- расчет собственных средств (капитала) (ф.134);

- информация об обязательных нормативах (ф.135);

- сводный отчет о величине рыночного риска (ф.153);

- сведения о размещенных и привлеченных средствах (ф.302);

- сведения о межбанковских кредитах и депозитах (ф.501);

- сведения об открытых корреспондентских счетах и остатках средств на них (ф.603);

- отчет об открытых валютных позициях (ф.634);

- данных инспекционных и аудиторских проверок банков.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекционных проверок, а результаты должны использоваться как важный источник информации при проведении анализа.

1.2. Способы проведения анализа деятельности банков

Значимость оценки банковской отчетности обусловлена глобальной ролью банковской системы в экономике государства. Банк как финансовый посредник между лицами, обладающими временно свободным капиталом, и теми, кто нуждается в финансировании своей деятельности, выполняет функцию кровеносной системы страны.

От полноты представляемых банками данных и их достоверности зависит объективность принимаемых инвестиционных решений. Учет динамики финансовых и операционных показателей позволяет осуществлять рациональный выбор банковских акций в качестве объекта вложения средств.

При анализе банковской отчетности следует учитывать особенности кредитных финансовых организаций (банков) перед нефинансовыми – производственными и сервисными предприятиями.

Во-первых, это высокая доля заемного капитала в структуре баланса (отчете о финансовом положении) при низком удельном весе собственного капитала. Например, для Сбербанка России доля собственных средств в валюте баланса на конец II кв. 2019 г. составляла около 13%.

Данный факт является естественным для банковской отрасли, поскольку основным видом деятельности финансового посредника является привлечения заемных денежных средств с последующим их предоставлением заинтересованным в капитале лицам на основе срочности, платности и возвратности.

Собственный же капитал банка играет роль «подушки безопасности» на случай непредвиденных расходов, связанных с неблагоприятными условиями хозяйствования и возможным оттоком средств вкладчиков.

Капитал банка (собственные средства) рассматривается в качестве предельной величины гарантий по своим обязательствам.

Для нефинансовых организаций такая низкая доля собственного капитала относительно величины заемных средств означала бы ухудшение финансового положения и снижения финансовой устойчивости, способной привести к банкротству организации. Исключением могут служить отрасли, характеризующиеся высокой оборачиваемостью капитала, например, предприятия розничной торговли-ритейл.

Во-вторых, существенным отличием банков от производственных предприятий является процесс регулирования их деятельности.

В данном случае Центральный банк РФ выполняя функции регулятора банковской системы, устанавливает обязательные нормативы деятельности, соблюдение которых призвано снизить риски функционирования кредитной организации и обезопасить вкладчиков и контрагентов от возможных потерь своих средств.

Установлены 23 обязательных норматива ЦБ, характеризующих достаточность капитала, ликвидность активов, предельные размеры активных операций и величину различных видов риска. Основными из них считаются нормативы достаточности капитала и ликвидности.

В-третьих, отличительной особенностью банковской деятельности является процесс ведение бухгалтерского учета.

Непрерывный, ежедневный банковский учет оборотов и остатков по счетам обусловлен необходимостью контроля за рациональным использованием финансовых ресурсов и оценки рисков проведения банковских операций.

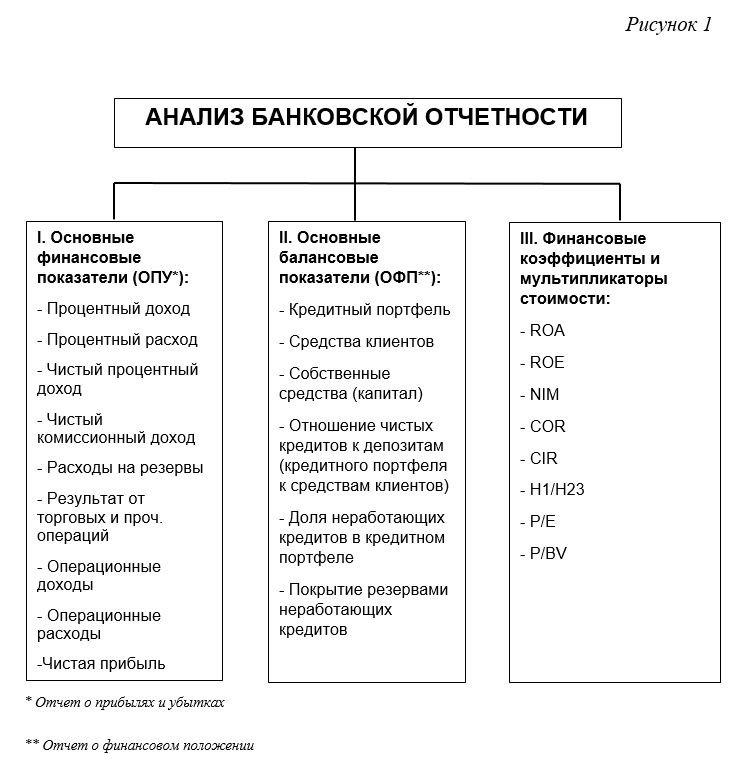

На рисунке 1 приведем перечень показателей и мультипликаторов, используемых для экспресс-оценки деятельности кредитной организации и ее ценности. Для принятия взвешенного инвестиционного решения рассмотрим совокупность показателей деятельности кредитной организации, сгруппировав их в 3 блока. Следует отметить, что абсолютные значения показателей интересны для сравнения масштабов деятельности организации и определения ее места в конкурентной среде. Для оценки же эффективности деятельности банка в первую очередь необходимо учитывать относительное изменение показателей во времени. Динамическая оценка финансовых результатов для принятия инвестиционного решения является определяющей.

Основные финансовые показатели

Так, в блоке «основные финансовые показатели» отражены финансовые результаты деятельности банка, которые можно найти в отчете о прибылях и убытках (ОПУ). Разница между доходами от ссудного капитала (процентные доходы по эффективной процентной ставке + прочие %-ные доходы) и расходами по депозитам (процентные расходы по эффективной процентной ставке + прочие %-ные расходы + страхование вкладов) формирует чистый процентный доход банка. Обычно удельный вес этих статей ОПУ является определяющим в итоговом результате деятельности организации.

Комиссионный доход банка не относится к процентным доходам, формируясь за счет комиссий за проведенные операций. По данным финансовой отчетности крупнейших российский банков за II кв. 2019 г. комиссионные доходы составляли 32% от величины процентных доходов у Сбербанка и 24% у ВТБ. Величина данного показателя достаточно волатильна, поэтому для корректного учета комиссионной составляющей деятельности банка можно использовать и показатель комиссионной доходности, как отношение комиссионного дохода к сумме работающих активов.

Так называемое «золотое правило экономики» заключается в стремлении к превышению темпов роста доходов над темпами роста расходов. Нарушение же этого правила приводит к снижению эффективности деятельности и в конечном счете к нарушению финансовой устойчивости организации.

Таким образом, для оценки финансового положения банка нам необходим учет динамики показателей доходных и расходных статей за отчетный и предшествующие периоды времени, а также соотнесение темпов изменения данных показателей. Обязанностью банка является формирование резервов под возможные потери по выданным кредитам.

Рост данного показателя отражает естественный процесс увеличения кредитного портфеля банка и это мы можем оценить, сравнивая темпы изменения Активов (ОПФ) с темпами изменения резервов (ОПУ).

При этом, увеличение резервов характеризует закладываемую банком вероятность невозврата выданных средств, изменяя при этом категорию качества кредита с менее рискованного на более и наоборот.

Результаты от торговых и прочих операций окончательным образом формируют операционные доходы банка.

После корректировки последних на административные расходы и содержание персонала (операционные расходы), а также налог на прибыль мы получаем искомую чистую прибыль.

Заметим, что при оценке эффективности деятельности, используя показатели рентабельности, применяются различные виды прибыли. Некоторые организации, например Сбербанк, и ряд отраслевых аналитиков для получения сопоставимых в разные периоды результатов, используют чистую прибыль без учета финансового результата от прекращенной деятельности в этом периоде, так называемую прибыль от продолжающейся деятельности.

Основные балансовые показатели

Во втором блоке «основные балансовые показатели» рассматриваются статьи отчета о финансовом положении (ОФП) кредитной организации.

Кредитный портфель банка представлен сочетанием корпоративных и розничных кредитов. Для оценки кредитного портфеля в динамике используют укрупненный показатель, включающий в себе обязательные резервы на счетах Центрального банка. Рост кредитного портфеля отражает процесс расширения ссудного бизнеса организации.

При этом доходность корпоративного портфеля обычно является меньшей, чем по розничному кредитному портфелю. Это обусловлено тем, что более высокие риски частных лиц соответствуют и более высокой доходности, требуемой от них со стороны банка. Например, доходность корпоративных кредитов Сбербанка находилась на уровне 8,6% годовых во II кв. 2019 г., а более рискованные операции по розничному кредитованию банк оценивал в 12,2% годовых. Именно поэтому, учет изменения в структуре кредитного портфеля так важен для получения итоговых финансовых результатов.

В Пассиве баланса (ОФП) находятся средства клиентов. Структура также представлена средствами физических и юридических лиц. Как правило к клиентскому портфелю не относятся средства банков, долговые и налоговые обязательства. Для обеспечения финансовой устойчивости банка важно, чтобы стоимость средств клиентов для организации была ниже доходности кредитного портфеля.

Здесь относительными показателями оценки служат: отношение чистых кредитов к депозитам или кредитного портфеля к средствам клиентов. Капитал банка (собственные средства) один из важнейших показателей финансового положения кредитной организации, характеризующий ее устойчивость.

На основе капитала рассчитывается несколько показателей эффективности деятельности банка, в том числе обязательные нормативы ЦБ России по достаточности средств кредитной организации. Динамика собственных средств отражает изменение величины нераспределенной прибыли накопленным итогом. Доля неработающих кредитов (сумма всех кредитов с задержкой платежа свыше 90 дней) в кредитном портфеле и покрытие резервами неработающих кредитов показывает способность банка управлять кредитными рисками и меру ответственности по страхованию своего финансового состояния путем формирования достаточных для этого резервов.

Финансовые коэффициенты и мультипликаторы стоимости

Третий блок показателей для оценки и анализа банковской отчетности, включает в себя многочисленные «финансовые коэффициенты и мультипликаторы стоимости». Рассмотрим каждый из них и определим их значимость в процессе принятия инвестиционного и управленческого решения.

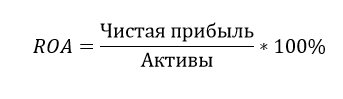

Оценку эффективности работы любой организации проводят исходя из отдачи на вложенный капитал или рентабельности ее деятельности. И банк не исключение. Рентабельность деятельности банка рассчитывается исходя из того, какой показатель мы хотим оценить. Это может быть рентабельность капитала банка (пассив баланса) или рентабельность его активов (актив баланса).

Рентабельность активов, ROA (Return on Assets) – коэффициент, отражающий способность активов банка генерировать прибыль.

Как уже было отмечено выше, содержание числителей и знаменателей коэффициентов рентабельности может отличаться в зависимости от базы расчета, применяемой в той или иной организации и аналитической группе исследователей.

Активы оцениваются или на конец отчетной даты или как средние активы за исследуемый период времени (среднеарифметическое активов на конец и начало периода). При оценке рентабельности за период, отличный от года в числителе используется поправочный коэффициент, равный 365 дням / количество дней в периоде.

Ряд банков и экспертов используют показатель чистой прибыль за период, другие используют доналоговую прибыль или прибыль от продолжающейся деятельности, которая учитывает налог на прибыль организации.

Важно, не то, какой вид прибыли, активов или капитала используется для расчета финансового коэффициента. Для получения сопоставимых во времени оценок методика расчетов должна быть неизменной у каждого из экспертов. Данное правило касается и прогнозных значений показателей, рассчитываемых различными профессиональными пользователями информации.

Рентабельность капитала (собственных средств), ROE (return on equity) – показатель, характеризующий эффективность использования не всего капитала (или активов) банка, а лишь той его части, что принадлежит собственникам банка. Международное агентство финансовой информации Reuters данный показатель рассчитывает, используя прибыль до налогообложения, т.е. без учета налога на прибыль и корректировки на прибыль от прекращенной деятельности, отнесенную к среднеарифметическому значению капитала (собственных средств банка) за период:

Сбербанк для расчета ROE использует показатель чистой прибыли от продолжающейся деятельности, соотнося его с общим капиталом на конец предыдущего периода, рассчитанным в соответствии с требованиями «Базель III». При прочих равных чем выше значения коэффициентов рентабельности, тем лучше. Положительная динамика коэффициентов также говорит о росте эффективности деятельности банка. Однако у доходности есть и обратная сторона – риск, учет которого предопределяет финансовую устойчивость организации.

Чистая процентная маржа, NIM (Net Interest Margin) – коэффициент, характеризующий эффективность проведения активных операций. Это один из основных показателей, применяемый для оценки динамики процентных доходов банка и стоимость его фондирования относительно активов.

Расчет чистого процентного дохода мы рассматривали в 1 блоке основных финансовых показателей. Знаменатель формулы представлен в качестве среднеарифметических активов, генерирующих процентный доход банка.

Стагнация данного показателя наблюдается при снижении процентных ставок в экономике и росте рисковых операций банка, влекущих как создание резервов под обесценение кредитов, так и полную потерю их стоимости.

Отрицательное значение коэффициента будет означать, что управляющий банка получил убыток от инвестиций в исследуемом периоде в силу того, что процентные расходы по вкладам превысили инвестиционные доходы от ссудного капитала. Стоимость риска, COR (cost of risk) – коэффициент отражающий устойчивость финансовой организации. В общем смысле, это стоимость страхования на случай ущерба. Для банка – это затраты на создание резервов под возможные потери, соотнесенные с размером кредитного портфеля.

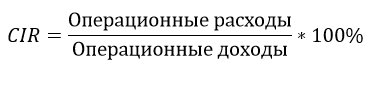

Чем выше данный показатель, тем выше риск проводимых операций, обуславливающих необходимость доначисления резервов и соответственно выбытие данной части капитала из рабочего, приносящего банку доход. Снижение данного показателя является позитивным сигналом и означает снижение риска отдельно выданного банком кредита. Отношение операционных расходов к доходам, CIR (cost to income ratio) – коэффициент, отражающий способность банка управлять своими доходами и расходами.

Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

При значении показателя 100% и больше банк ведет убыточную деятельность. Например, отношение операционных расходов к операционным доходам Сбербанка по итогам II кв. 2019 г. составило 34,6%.

Обязательные нормативы Банка России, Н1/Н23 – коэффициенты, отражающие способность кредитной организации вести беспрерывную деятельность, отвечать по своим обязательствам и управлять рисками.

Основными нормативами для обязательного их соблюдения банками являются нормативы достаточности собственных средств, отражающие способность банка отвечать по своим обязательствам и нормативы ликвидности, характеризующие возможность в кратчайшие сроки и без существенных потерь обеспечить банком возвратность капитала, таким образом нивелируя риск потери платежеспособности кредитной организации.

Например, норматив Н1.0 (достаточность собственных средств (капитала) банка). Требуемое ЦБ минимальное значение коэффициента составляет 8%.

Формулы для расчета обязательных нормативов громоздки. С целью оценки устойчивости банка достаточно использовать официальную информацию о значениях этих коэффициентов от ЦБ РФ и в отчетности банка. Здесь главное – отслеживать динамику данных показателей во времени с целью избегания рисков «санкций» со стороны регулятора к банку, нарушившему данные нормативы. За последние годы большинство случаев санирования или отзыва банковских лицензий предвещало снижение показателей обязательных нормативов. Из таблицы видно, что Сбербанк соблюдает с «запасом» обязательные нормативы достаточности капитала. Нисходящая динамика по основному нормативу Н1.0 обусловлена выплатой больших годовых дивидендов организацией по итогам деятельности 2018 г., что привело к снижению собственных средств банка. Наконец, финансовыми коэффициентами, на которые следует обращать свое внимание при оценке инвестиционной привлекательности акций банков являются мультипликаторы стоимости P/E, P/BV.

Сравнительный подход к оценке стоимости бизнеса предполагает исследование финансовых мультипликаторов различных компаний и нахождение инвестиционно привлекательных акций для вложения средств.

Специфика банковской отрасли накладывает свои ограничения на использование тех или иных финансовых мультипликаторов. Как правило, именно эти 2 коэффициента наиболее часто встречаются в отраслевых аналитических оценках. P/E – срок окупаемости инвестиций в акцию, рассчитываемый в годах. При прочих равных считается, что если значение p/e низкое, относительно аналогов и среднеотраслевого значения, то компания является недорогой, обладающей потенциалом роста.

Однако, у развивающихся компаний с высоким темпом роста прибыли значение мультипликатора будет более высоким, нежели у давно функционирующей организации. Для учета темпа роста прибыли используется модифицированный показатель P/E Growth Ratio.

Например, если показатель P/E Сбербанка по итогам полугодия составил 5,9, а темп роста годовой чистой прибыли за последние годы находился на уровне 19%, то P/E GR=0,31. Это значит, что компания торгуется с дисконтом относительно своих будущих прибылей. При прочих равных мультипликатор P/E GR ≤ 1 означает высокий инвестиционный потенциал от вложения в акции банка.

ГЛАВА 2. ПРИМЕНЕНИЕ СОВРЕМЕННЫХ МЕТОДОВ АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

2.1. Комплексный анализ финансового состояния банка

Для обеспечения устойчивости банковской системы Центральный банк РФ устанавливает ряд экономических нормативов, т.е. определенных коэффициентов с заданным уровнем.

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением. Эта таблица составляется на месячные даты.

Коэффициент достаточности капитала (Н1) обусловлен двумя его составляющими: объемом собственного капитала и суммой совокупного риска активов. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при увеличении объема капитала и снижается при увеличении риска активов.

Таблица 2.

Фактический и нормативный уровень коэффициентов

|

Экономические нормативы |

Нормативные |

Фактические значения |

|

|

01.01.2019 |

01.01.2020 |

||

|

Коэффициент достаточности капитала(Н,) |

не менее 0,05 |

0,20 |

0,23 |

|

Коэффициенты ликвидности: текущей ликвидности (Н?) |

не менее 0,2 |

1,02 |

1,10 |

|

мгновенной ликвидности(Нп) |

0,1 |

3,11 |

6,7 |

|

долгосрочной ликвидности (HJ |

не более 1,2 |

0,34 |

0,29 |

|

соотношение ликвидных активов и суммарных активов (Н,) |

не менее 0,1 |

0,76 |

0,79 |

|

Нормативы ограничения кредитных рисков активных и пассивных операций: |

|||

|

максимального размера риска на одного заемщика (Hs) |

не более 0,6 |

0,66 |

0,58 |

|

максимального размера крупных рисков (Н7) |

не более чем в 12 раз |

4,0 |

3,58 |

|

максимального размера риска на одного кредитора (Н„) |

не более 0,6 |

0,55 |

0,67 |

|

максимального размера риска на одного заемщика-пайщика (Н„) |

не более 0,6 |

0,46 |

0,42 |

|

максимального размера кредитов, гарантий и поручительств, предоставленных своим участникам (UJ |

не более 0,1 |

0,02 |

0,04 |

|

максимального размера привлеченных денежных вкладов населения (Н,,) |

не более 1,0 |

0,05 |

0,07 |

|

Норматив использования собственных средств для приобретения долей других юридических лиц (Н„) |

не более 0,45 |

0,05 |

0,04 |

На объем собственного капитала оказывают влияние: величина уставного фонда, величина других фондов банка, сумма нераспределенной прибыли, отвлечение капитала на приобретение собственных акций, в дебиторскую задолженность. Для определения влияния этих факторов на величину совокупного капитала следует проанализировать его структуру в динамике.

Уровень показателя Н2 у рассматриваемого банка имеет стабильно высокое значение: на 01.01.19 — 1,02; на 01.01.20 — 1,10 (при критериальном уровне не менее 0,2). Это означает, что ликвидные активы значительно превышают остатки обязательств банка до востребования и на срок до 30 дней. На высокий уровень этого показателя оказали влияние: значительный объем кредитов, предоставленных банкам и клиентам на срок до 30 дней.

Показателем ликвидности банка является также коэффициент Н5, характеризующий долю ликвидных активов в общей сумме реальных активов. Объем и структура ликвидных активов приведены. Объем реальных активов определен на 01.01.15 в сумме 20,3 млн руб., на 01.01.19 в сумме 27,4 млн. руб. Уровень показателя Н5 увеличился с 0,76 на 01.01.19 до 0,79 на 01.01.20 (критериальный уровень: не менее 0,1). Высокий уровень показателя Н5- обусловлен состоянием ликвидных активов, объем которых значителен и имеет тенденцию к увеличению. Однако, как отмечалось выше, существует проблема со структурой ликвидных активов, поскольку основное место в ней занимают кредиты, выданные клиентам и банкам на срок до 30 дней. Доля этих активов на 01.01.20 несколько снизилась, составив 85,3%.

У отделения Сбербанка РФ уровень показателя Н6 на 01.01.19 составил 0,66; а на 01.01.20 — 0,58 при нормативе не более 0,6. Приведенные данные показывают, что у банка этот коэффициент на 01.01.19 был бы нарушен. Основными факторами, которые оказывают влияние на уровень показателя H6, являются:

• содержание кредитной политики банка относительно концентрации кредитных рисков;

• объем собственного капитала банка.

Значение показателя Н7 по состоянию на 01.01.19 составило 4,0 раза; на 01.01.20 — 3,58. На обе даты фактические значения показателя Н7 были ниже установленного нормативного уровня. Основными факторами, определяющими состояние показателя Н7 являются:

• количество и сумма отдельно взятых крупных кредитов;

• объем собственного капитала банка.

Чем больше клиентов банка берет крупный кредиты, чем больше сумма каждого кредита, тем выше значение показателя Н7. Чем больше собственный капитал банка, тем меньше его значение.

Таблица 3

Анализ факторов прибыльности, тыс. руб.

|

Показатель |

2019 г. |

2020 г. |

Отклонения |

|

1. Операционные и прочие доходы банка всего, в том числе: |

13909 |

14 525 |

+616 |

|

проценты полученные |

13 478 |

13 700 |

+222 |

|

полученная комиссия за услуги клиентам и банкам |

241 |

593 |

+352 |

|

доход по операциям с ценными бумагами и на валютном рынке |

127 |

180 |

+53 |

|

прочие доходы |

63 |

52 |

-11 |

|

2. Операционные и прочие расходы банка всего, в том числе: |

7628 |

7783 |

+155 |

|

Налоги |

30 |

40 |

+10 |

|

проценты уплаченные |

5840 |

6250 |

+410 |

|

уплаченная комиссия за услуги банков и клиентам |

244 |

230 |

-14 |

|

амортизационные отчисления по основным фондам |

9 |

10 |

+1 |

|

расходы по операциям с ценными бумагами и на валютном рынке |

95 |

120 |

+25 |

|

прочие расходы |

1410 |

1133 |

-277 |

|

3. Расходы на содержание аппарата управления всего, в том числе: |

295 |

340 |

+55 |

|

фонд оплаты труда |

280 |

320 |

+40 |

|

расходы на служебные командировки |

10 |

13 |

+3 |

|

прочие расходы |

5 |

7 |

+2 |

|

4. Штрафы, пени, неустойки: |

|||

|

Полученные |

200 |

220 |

+20 |

|

Уплаченные |

4 |

24 |

+20 |

|

5. Прочие операции по счету 980, формирующие прибыль: |

|||

|

Дебетовые |

50 |

70 |

+20 |

|

Кредитовые |

30 |

50 |

+20 |

|

6. Балансовая прибыль: |

|||

|

отчетного года |

6162 |

6578 |

+416 |

|

прошлых лет |

1200 |

897 |

-303 |

|

7 Расходы в счет прибыли: |

|||

|

отчетного года (сч. 950) |

4753 |

4150 |

-603 |

|

прошлого года (сч. 951) |

- |

300 |

+300 |

Как видно из таблицы, балансовая прибыль выросла по сравнению с предшествующим годом на 416 тыс. руб. за счет более высоких темпов прироста операционных доходов по сравнению с операционными расходами.

На рост прибыли оказали определенное влияние ее нестабильные источники: доходы по операциям с ценными бумагами и на валютном рынке выросли больше, чем соответствующие расходы, однако окончательная качественная оценка прироста прибыли затруднена из-за отсутствия в отчетности расшифровки прочих доходов и расходов, которые занимали в приведенном примере большой удельный вес.

Результаты расчетов представлены в таблице№2 (приложение 1).

Расчет собственных средств-нетто:

На 01.01.2018 г. 216557 – 186252 – 88819 = 58514 тыс. руб.

На 01.01.2019 г. 1511966 – 343644 – 1640380 = 472058 тыс. руб.

На 01.01.2020 г. 1437249 – 382966 – 958616 = 95667 тыс. руб.

Ликвидность коммерческого банка заключается в возможности и способности банка выполнять свои обязательства перед клиентами и различными контрагентами в анализируемом периоде.

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе.

Финансовая устойчивость определяется внутренними и внешними факторами. К внутренним факторам относятся: уровень ликвидности и платежеспособности банка, стабильность банка (неизменность и положительная динамика показателей финансового состояния с течением времени), достаточностью капитала и др. Внешними факторами являются экономические и политические условия внешней среды, включая и положение банка на финансовом рынке.

К9 характеризует удельный вес активов, приносящих доход в валюте баланса. В анализируемых периодах этот показатель составил 0.805; 0.833; 0.891 соответственно на 01.01.2018, 01.01.2019, 01.01.2020. Удельный вес активов повышается и составляет больше, чем 0.7, что является положительным результатом. Увеличивается емкость рынка услуг, предоставляемых коммерческим банком.

К10 (финансовый коэффициент отдачи активов) детализирует значения показателя К9. К10 составил 1.15; 1.169; 1.343. наблюдается тенденция к росту, что также является положительным изменением. Т.е. на одну денежную единицу активов приходится 1.15; 1.169; 1.343 единиц дохода соответственно анализируемым периодам.

К11 – показатель использования привлеченных средств. Он составил 0.170; 0.235; 0.292. Т.е. непосредственно на кредитование направляется 17% в первом квартале, 23.5% во втором, 29.2% в третьем привлеченных средств. Полученные результаты не превышают 0.75 (критическое значение), это говорит о консервативной кредитной политике. Также наблюдается тенденция к росту.

Активность коммерческого банка по эффективному использованию заемных средств определяется доходностью привлеченных средств К12. Он показывает, что в первом квартале на одну единицу кредитных ресурсов привлекаемых банком приходится 0.005, во втором 0.010, в третьем 0.012 денежных единиц дохода. Происходит плавное возрастание показателя, т.е. предполагается эффективная деловая активность по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка.

Деятельность банка по развитию депозитной клиентской базы оценивается активностью привлечения средств К13. Темпы роста этого показателя равны 0.89 и 1.03 соответственно. Они повышаются, т.е. банк активно работает в сторону привлечения денежных средств на финансовом рынке без межбанковского кредитования.

Рентабельность дохода К14 показывает, что на 01.01.2018 на одну денежную единицу дохода приходится 0.003 денежных единиц прибыли, на 01.01.2019 - 0.005 денежных единиц, на 01.01.2020 - 0.007 денежных единиц. Наблюдается тенденция к повышению рентабельности дохода, это свидетельствует об оптимизации структуры ресурсной базы.

Рентабельность общего капитала К15 характеризует деятельность банка с точки зрения эффективности управления по размещению активов, т.е. их возможность приносить доход. К15 составил 0.003; 0.004; 0.005. показатель увеличивается, что является положительным результатом. Эффективность использования собственных средств характеризует коэффициент К16. В анализируемых периодах он составил 0.091; 0.030; 0.046. Во втором-третьем квартале показатель снизился по сравнению с первым кварталом. Это говорит о не оперативности принятия решений в случае возникновения рисков.

К17 характеризует эффективность оборота текущих активов. Темпы роста составили 133% и 150% соответственно, т.е. повышается эффективность оборота текущих активов, увеличивается число оборотов за единицу времени. В общем по коэффициентам, характеризующим и оценивающим деловую активность коммерческого банка можно сделать вывод, что все коэффициенты имеют положительные значения и тенденцию к росту.

Для эффективной работы компании необходимы, во-первых, постоянное изучение и прогнозирование состояния рынка банковских услуг и, во-вторых, всестороннее планирование банковской деятельности и оперативное управление финансовыми ресурсами банка.

ПАО «Сбербанк» оказывает клиентам множество услуг, вступает во взаимоотношения с другими субъектами хозяйственной жизни, выполняет разнообразные функции, главными из которых являются кредитно-депозитные операции. Для выживания в условиях обострившейся конкуренции банки должны искать пути совершенствования базовых технологий, внедрять новые банковские инструменты, поддерживать свою работу автоматизированной информационной системой управления и обработки данных, соответствующей международным требованиям и стандартам.

В целях совершенствования пассивных операций ПАО «Сбербанк» на уровне центрального управления, возможно, предложить следующее:

- Необходимо повышение процентных ставов по вкладам и депозитам, хотя в случае роста процентных ставок стоимость привлеченных средств увеличится быстрее и значительнее, чем доходность размещенных средств.

- В целях повышения привлекательности депозитных продуктов необходимо разработать новую линейку депозитов, а также индивидуальный подход к клиенту будет способствовать привлечению средств (стремление компании предоставить клиенту особые льготы). Так, например, «ценным клиентам» компания может предложить индивидуальный депозит, условия и срок которого клиент определяет сам, компания же при этом варьирует свои условия ставок. Клиент выбирает условия довложения и снятия по счету и другие условия.

- В качестве совершенствования расчетно-кассового обслуживания юридических лиц возможно предложить организацию услуг клиентам с использованием системы электронной торговли АС «SavEx», внедрение которой позволит осуществлять интернет торговлю с корпоративными клиентами по конверсионным операциям и операциям привлечения средств в срочные инструменты.

- Так же для повышения привлекательности ПАО «Сбербанк» для юридических лиц необходимо снижение тарифов за расчетно-кассовое обслуживание, а также повышение качества обслуживания счетов клиентов.

- Увеличить выпуск депозитных и сберегательных сертификатов.

- Принять меры по минимизации негативного влияния непредвиденного изъятия клиентами срочных вкладов.

- Производить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь.

- Активизировать рекламную деятельность банка. Самым распространенным видом программ продвижения вкладов является вручение подарков клиентам. Чем выше вклад, тем ценнее подарок. Так же можно предлагать некоторые услуги бесплатно или со скидкой. Нельзя забывать и о наружной, телевизионной рекламе, рекламе на радио.

- Выпуск облигаций.

В качестве совершенствования работы ПАО «Сбербанк» по привлечению средств необходимо проанализировать активы и пассивы по срокам и суммам, т.к. одним из основополагающих принципов деятельности коммерческих банков является работа в пределах реально имеющихся ресурсов. Это означает, что осуществление активных операций должно быть ограничено количественно имеющимися ресурсами за минусом обязательных резервов. Данный принцип предполагает, что компания должен добиваться соответствия банковских активов характеру мобилизованных им ресурсов. В первую очередь это относится к срокам тех и других. Если компания привлекает средства на краткосрочной основе, то размещаться они должны на такой же срок или короче (т.е. срок размещения должен быть меньше или равен сроку привлечения). В противном случае возникает возможность потери ликвидности, т.е. утраты способности компании вовремя рассчитываться по собственным обязательствам.

2.2. Рекомендации по совершенствованию стратегии анализа банка

В качестве основополагающего критерия оценки предлагается гармонизация интересов пользователей, что наглядно представлено в таблице 2.

Таблица 2 – Критерии оценки эффективности банковской деятельности

|

Критерии оценки эффективности |

Связь с элементом сущности |

Оценочный характер |

||||

|

Банк как предприятие |

Банк как институт |

Количественный |

Качественный |

|||

|

Гармонизация интересов пользователей оценки |

Компоненты |

Субкомпоненты |

||||

|

Экономическая эффективность |

Х |

+ |

- |

+ |

+/- |

|

|

Социальная эффективность |

Х |

- |

+ |

+/- |

+ |

|

|

Эффективность организационной структуры |

Адаптивный потенциал Инновационный потенциал Уровень технологизации |

+ |

+ |

+/- |

+ |

|

|

Эффективность кадровой политики |

+ |

+ |

+/- |

+ |

||

|

П р и м е ч а н и е – символ «X» означает отсутствие субкомпонентов в рамках предложенного критерия. |

||||||

Источник: составлено автором.

В результате анализа существующих подходов к классификации факторов, влияющих на уровень банковской эффективности, выявлено, что в настоящее время в теории и практике отсутствует четкое представление о факторах, оказывающих воздействие на эффективность деятельности банков с учетом их двойственной природы, что послужило обоснованием необходимости формирования авторского подхода к их классификации.

Предложенная классификация факторов, влияющих на уровень банковской эффективности, уникальна тем, что, следуя авторскому определению ее содержания, в качестве надстройки в ней используется разделение факторов на субъективные и объективные: объективные факторы являются первостепенными в рамках анализа деятельности банка с позиции «банк – коммерческая организация»; к субъективным факторам относятся наиболее значимые с точки зрения их институциональной роли.

Необходимость расширения представлений о социальных эффектах коммерческих банков, а также поиска путей их полноценного учета в процедуре оценки банковской эффективности определила содержание третьей группы вопросов. Для решения поставленных задач автором предложена и обоснована классификация направлений социальных эффектов банковской деятельности, в рамках которых выделены группы экономического влияния на общество, экологического воздействия и непосредственно социальные эффекты. Отмеченная дифференциация групп объектов, на которые оказывают воздействие социальные эффекты, дала основание дополнительно классифицировать их на социальные результаты внешнего и внутреннего влияния. Благотворительность и спонсорство приведены в качестве отдельного блока матрицы социальных эффектов в целях недопущения противоречий с ключевым критерием эффективности.

Таким образом, классификация направлений социальных эффектов позволила определить соответствующие ключевые показатели эффективности банковской деятельности. Следующим шагом стал поиск путей ее измерения для последующей адекватной оценки.

Изучение имеющихся методологических подходов к анализу результатов деятельности субъектов экономических отношений, в частности коммерческих банков, а также соответствующих метрик позволило выявить их слабые стороны, в числе которых ретроспективный характер, игнорирование факторов внешнего и внутреннего воздействия, созданной стоимости, альтернативных издержек, уровня принимаемого банком риска и т.д. Проведенный анализ показателей традиционной системы оценки результатов деятельности банка позволил отнести их к показателям, соответствующим критерию экономической эффективности. Таким образом, в качестве их основного недостатка отмечено игнорирование социального аспекта банковской деятельности, что дало основание сделать вывод о необходимости использования для проведения адекватной оценки эффективности банковской деятельности с учетом двойственной природы ее сущности концепции смешанной стоимости с условием дополнения группы традиционных показателей показателями, применяемыми в практике социальных инвестиций.

Проведенный контент-анализ информационных ресурсов, содержащих в себе сведения о результатах деятельности российских коммерческих банков в сфере корпоративной социальной ответственности (далее – КСО), подтвердил гипотезу об отсутствии единства в отражении социальных эффектов и доказал потребность в их формализации и количественной оценке. Данный вывод послужил обоснованием необходимости разработки такой процедуры оценки эффективности, в рамках которой будет осуществлена увязка отдельных значимых характеристик в некую общую совокупность, что позволит говорить об эффективности деятельности банков в свете общего видения ее результатов.

В целях поиска механизма такой оценки, отталкиваясь от существующих методик управления группой показателей, изучены базовые установки концепции системы сбалансированных показателей (далее – ССП), а также практики ее внедрения на уровне отдельных коммерческих банков, в результате чего выявлена недостаточность ее использования для целей оценки эффективности с учетом гетерогенной сущности банковской деятельности, поскольку на смену механизмам управления по целям и по результатам, заложенным в основу ССП, по нашему мнению, должна прийти концепция управления по ценностям, а, следовательно, трансформации подлежит и набор блоков ССП в пользу большей ориентированности на достижение социально значимых эффектов. Таким образом, доказано, что в рамках комплексной оценки к анализу эффективности деятельности коммерческих банков следует подходить с позиций концепции оценки cоциально-экономического воздействия.

1 ЭТАП: Сбор и анализ внутренней и внешней информации

3 ЭТАП: Расчет интегрального показателя эффективности

2 ЭТАП: Расчет показателей, формирование экспертных мнений, формализация результатов опросов в соответствии с агрегированными группами показателей

4 ЭТАП: Формирование отчетности

БЛОК 1

Анализ группы показателей экономической

эффективности

БЛОК 2

Анализ группы показателей социальной

эффективности

БЛОК 3

Анализ группы показателей эффективности

организационной структуры

БЛОК 4

Анализ группы показателей эффективности кадровой

политики

Источник: составлено автором.

Источник: составлено автором.

Рисунок 2 – Механизм проведения комплексной оценки эффективности

Критический анализ существующих техник рассмотрения результатов деятельности коммерческих банков подтвердил их несоответствие авторскому подходу к оценке ее эффективности. В диссертации доказано, что для оценки эффективности коммерческих банков с учетом их двойственной природы необходимо применять многофакторный подход с вычислением итогового показателя как суммы взвешенных баллов по каждому из анализируемых параметров в рамках комплексной оценки, включающей в себя использование отдельных традиционных методик, по схеме, представленной с помощью рисунка 2.

ЗАКЛЮЧЕНИЕ

Таким образом, комплексная оценка эффективности банковской деятельности определена как целостная характеристика, позволяющая на базе совокупности методов и приемов всестороннего исследования определить результаты деятельности банка с учетом реализации его стратегии, а также удовлетворения интересов государства и общества в целом.

В соответствии с полученными результатами исследования, автором разработана модель комплексной оценки эффективности банковской деятельности, представленная с помощью таблицы 3, которая включат в себя не только количественные, но и качественные показатели в разрезе выделенных критериев, позволяющих оценить достигнутые банком результаты с учетом уровня использования им современных технологий, степени реализации кадрово-ресурсного и адаптивного потенциала, качества управления и мониторинга процессов, а также с позиции решаемых заемщиками с помощью привлеченных кредитных ресурсов задач, их соответствия стратегическим установкам государственной политики, степени реализации текущих и перспективных социальных потребностей.

Необходимость оценки банковской эффективности на современном этапе не вызывает сомнений, при этом осуществляться она должна с учетом понимания ее двойственной природы. В наши дни эффективность деятельности коммерческих банков, как правило, оценивается на базе общепринятых количественных параметров (динамика активных и пассивных операций банков, рост собственного капитала, уровень доходности, ликвидности и т.д.), что не позволяет учитывать их вклад в обеспечение устойчивого развития. В современной науке и практике до сих пор не уделено должного внимания проблеме эффективности банковской деятельности.

СПИСОК ИСТОЧНИКОВ

Электронные ресурсы

- Jan Tinbergen. On the Theory of Economic Policy. Amsterdam: North Holland, 2017.

- Robert Mundell. The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability // Staff Papers - International Monetary Fund. 2018. Vol. 9, No. 1. pp. 70-79.

- Henri Theil. Optimal Decision Rules for Government and Industry. Amsterdam: North-Holland Publishing Company. 2019.

- Основные направления единой государственной денежно- кредитной политики на 2020 год и период 2021 и 2022 годов. М.: Центральный банк Российской Федерации, 2020.

- Теория денег. [сайт]. Режим доступа. - URL: (http://theory-of-money.ru/denezhno-kreditnoe-regulirovanie-i-ego-instrumenty)

- Агентство Интерфакс. Режим доступа. - URL: http://www.interfax.ru

- РБК, Режим доступа. - URL: www.rbk.ru/

- Tobin J. Money and economic growth // Econometrica: Journal of the Econometric Society. 2019.Vol. 33. № 4. P. 671-684.

Книги

16. Бороненкова С. А. Комплексный финансовый анализ в управ-лении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, НИЦ ИНФРА-М, 2019. - 336 с.

17. Герасимова Л.Н Методы управленческого учета : учебник / — Москва : Проспект, 2019. — 182 с.

18. Жуков В.Н. Концепция и методология системного финансового контроля в управлении корпорацией. - М.: ИНФРА-М, 2018. – 186 с.

19. Кириченко Т.В. Финансовый менеджмент [Электронный ре-сурс] : Учебник / Т.В. Кириченко. - М. : Издательско-торговая корпорация «Дашков и К°», 2019. - 484 с.

20. Кокин А.С. Корпоративные финансы: Учебное пособие / Кокин А.С., Яшин Н.И., Яшин С.Н. и др. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2019. – 369 с

21. Колчина Н.В. Финансовый менеджмент: учебник. – М.: ЮНИ-ТИ-ДАНА, 2017 – 410 с.

22. Крейнина М.Н. Финансовое состояние предприятия: учебник. – М.: ДИС, 2019 – 462 с.

23. Ласкина Л.Ю. Леверидж: Оценка и управленеие : монография-СПб.:Нестор –История,2017.-184с.

24. Морозко Н.И. Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. - М.: НИЦ ИНФРА-М, 2017. - 224 с.

25. Самылин А.И. Корпоративные финансы: Учебник / Самылин А. И. – М.: НИЦ ИНФРА-М, 2018. – 472 с.

26. Серебрякова Т.Ю. Риски организации и внутренний экономи-ческий контроль: монография. - М.: ИНФРА-М, 2019. 112 с.

27. Усенко Л.Н. Бизнес-анализ деятельности организации: Учебник / Л.Н.Усенко, Ю.Г.Чернышева, Л.В.Гончарова; Под ред. Л.Н.Усенко - М:Альфа-М: НИЦ ИНФРА-М,2019-560с.

28. Шапкин А.С., Шапкин В.А. Экономические и финансовые рис-ки. Оценка, управление, портфель инвестиций. - М.: Дашков и К, 2019. - 544 с.

29. Авагимян М.Ш. Особенности финансового левериджа при управлении заемным капиталом организации // В сборнике: Мир науки глазами современной молодежи материалы Всероссийской научной кон-ференции. – 2017. – С. 250-251.

30. Антонов П.В., Злобина О.О. Значение производственного леве-риджа в управлении финансовыми результатами // Вестник Ижевской гос-ударственной сельскохозяйственной академии. - 2018. - № 3 (36). - С. 40-43

31. Ахметова Э.И., Гайдай Н.В. Финансовый леверидж как эффек-тивный инструмент управления капиталом предприятия // В сборнике: Молодые ученые - ускорению научно-технического прогресса в XXI веке сборник материалов III Всероссийской научно-технической конференции аспирантов, магистрантов и молодых ученых с международным участием: электронное научное издание. Ответственные за выпуск: А.П. Тюрин, А.Н. Домбрачев. 2018. С. 421-424

- Кредитный рынок России

- Структура и принципы организации международного валютного рынка. Рынок Форекс (Теоретические основы международного валютного рынка)

- СПОСОБЫ ХЕДЖИРОВАНИЯ ВАЛЮТНЫХ РИСКОВ (ОСНОВНЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ РИСКАМИ)

- Проблема лидерства. Стили руководства и их влияние на коллектив. Типы лидерства

- Анализ внешней и внутренней среды организации (ЗАО «Точка опоры Промэлектросвет»)

- Принципы построения и функционирования web-сайта

- Понятие и сущность организационной культуры в сфере инноваций

- Бюджетная система Российской Федерации (Понятие бюджета. Принципы бюджетной системы)

- Понятие интегрированных коммуникаций и история их зарождения

- Совершенствование взаимодействия участников международных финансовых отношений (Международные финансы)

- Управление кредитными рисками и пути их снижения

- Банковские операции(Особенности операций коммерческих банков)