Современное состояние налоговой системы России и перспективы ее развития

Содержание:

ВВЕДЕНИЕ

Налоговая система требует постоянного внимания и мониторинга и со стороны государства и с точки зрения научного осмысления в силу ряда причин. Во-первых, через налоговую систему реализуются интересы самого государства, налоги – это и есть финансовое выражение существования самого государства. Будучи частью механизма производства социально значимых общественных благ: образования, здравоохранения, пенсионного обеспечения, налоги, без сомнения, отражают интересы всего общества и всех граждан. Но с другой стороны, это и система, которая характеризуется столкновением интересов государства и бизнеса. Бизнес стремится минимизировать свои налоговые издержки легальными, а подчас полулегальными и нелегальными способами. И основная социальная ответственность бизнеса – уплата налогов – не всегда осознается предпринимателями. Это происходит и вследствие несовершенства налогового законодательства, и возможной незрелости российского бизнеса (как социальной, так и финансово-экономической), и из-за особого пути и условий развития крупного бизнеса в России. Поэтому настройка, совершенствование институтов и механизмов налоговой системы становится одной из важных сторон преодоления разобщенности интересов, нарастающей пропасти между бедными и богатыми в российском обществе. Во-вторых, в современных условиях возрастает значимость внешних факторов развития налоговой системы: это и «налоговые гавани» отдельных государств, и другие более благоприятные экономические условия, способствующие миграции капитала из России, и даже экономические санкции не препятствуют этому процессу. Необходимо признать, что мировые экономические и социальные интеграционные процессы, обусловливающие высокую мобильность капитала и трудовых ресурсов, вынуждают государства проводить такую налоговую политику, которую можно назвать «конкурентоспособной» по отношению ко всему цивилизованному миру. Следовательно, траектория развития российской налоговой системы должна выстраиваться с учетом множества внутренних и внешних факторов.

Актуальность курсовой работы объясняется тем, что налоги выступают в качестве важного источника пополнения государственного бюджета и оказывают влияние на развитие рыночных отношений.

Цель работы – проанализировать современное состояние налоговой системы России и перспективы ее развития.

Задачи:

- рассмотреть сущность и структуры налоговой системы;

- рассмотреть налоговую систему как инструмент экономического регулирования;

- проанализировать эволюцию налоговой системы в России;

- провести сравнительный анализ налоговой системы в России и зарубежных стран;

- выявить проблемы и предложить перспективы развития налоговой системы в России.

Объектом исследования является современная налоговая система РФ.

Предметом – проблемы и направления совершенствования налоговой системы РФ.

Методологической основой написанию работы послужили труды ученых экономистов, нормативные акты по налогу на имущество организаций, периодические печатные издания, статистические материалы.

В качестве методов исследования использован системный, экономический, статистический анализ.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Общая характеристика налоговой системы

1.1. Сущность и структура налоговой системы

Роль налогов в современной экономической системе очень велика и обуславливается это его значением и функциональной спецификой.

Совокупность налогов, сборов, пошлин и иных обязательных платежей в бюджет, взимаемых на условиях, которые определены законодательными актами, формируют налоговую систему. В настоящее время государство с ее помощью способно оказывать существенное влияние на распределение национального дохода, в то же время, являясь одним из основных инструментов регулирования экономико-социальной сферы.

Налоговая система любой страны построена на таких существенных характеристиках как совокупность налогов, установленных законодательством; принципов, методов и форм их установления и ввода в действие; система налоговых органов и налоговый контроль; права и ответственность участников налоговых отношений[1].

Само понятие налоговая система в действующем законодательстве отсутствует. Но при этом может быть охарактеризовано с разных сторон, так например, по мнению А.А. Агирбова, налоговая система РФ представлена совокупностью налогов и сборов, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны[2].

По мнению Г.А. Польской, налоговая система - взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения[3]. Федеральный закон от 27 декабря 1991 г. №2118-1 «Об основах налоговой системы в Российской Федерации» гласит, что налоговая система – совокупность налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке[4].

Рассмотрев понятие с разных точек зрений можно дать наиболее полное содержание налоговой системе. Налоговая систему – это сложное социальное образование, тесно связанное с развитием государства и экономики, которое служит инструментом перераспределения валового национального продукта страны, а также представляет собой часть финансовой системы, действует целенаправленно при наличии соответствующей экономической, промышленной и научно-технической политики.

Налоговая система должна соответствовать определенным принципам, которые представлены в таблице 1.

Таблица 1

Принципы функционирования налоговой системы[5]

|

Принцип |

Характеристика принципа |

|

1. Нейтральность |

предполагает обеспечение равных налоговых стандартов для налоговых плательщиков |

|

2. Справедливость |

равноценное изъятие налоговых средств у различных категорий физических и юридических лиц |

|

3. Простота расчета |

построение налоговой системы с использованием набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, доступных и понятных как налогосборщикам, так и налогоплательщикам |

|

4. Экономическая эффективность |

налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых) |

|

5. Определенность налогообложения |

налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы |

Система налогообложения в России, закрепляемая Налоговым Кодексом, является трехуровневой: федеральный, региональный и местный. Каждый уровень включает конкретные виды налогов и сборов.

Структура построения современной налоговой системы РФ (см. рисунок 1) характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами.

Рисунок 1. Структура налоговой системы РФ[6]

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы, что объясняется упрощением работы налоговых органов, юридических и физических лиц. Но в нашей стране такую тенденцию сложно заметить, так как налоговая система России сложна и проявляется в нестабильном положении экономики страны.

Особенности налоговых систем разных стран связаны, прежде всего, с типом государственного устройства – является ли данное государство унитарным, или федеративным. В государствах с федеративным государственным устройством налоговая система имеет три основные уровня:

- федеральный (федеральные налоги);

- региональный (налоги субъектов федерации: республик, штатов, провинций, земель);

- местный (местные налоги).

С каждым годом значение налогов в России увеличивается, это явление можно назвать экономической и налоговой культурой государства. Для того, чтобы граждане относились с пониманием к фиксированной налоговой ставке, необходимо, чтобы граждане государства достигли определенного уровня финансовой грамотности[7].

Существует классификация налогов, которая представлена в таблице 2.

Таблица 2

Классификация налогов[8]

|

Критерий классификации |

Характеристика принципа |

|

По уровню бюджета |

федеральные, региональные, местные |

|

По способу изъятия |

прямые; косвенные (НДС, акцизы, таможенные пошлины, налог с продаж); |

|

По характеру собирания и использования |

общие и целевые |

|

По субъектам налогоплательщиков |

уплачиваемые юридическими лицами, смешанные налоги, уплачиваемые физическими лицами |

Основным признаком деления налогов в экономической теории признается деление их по уровням утверждения.

Налоговые доходы федерального бюджета перечислены в статьях 13, 14, 15 Налогового кодекса Российской Федерации (далее – НК РФ)[9] и в статье 50 Бюджетного кодекса Российской Федерации (далее – БК РФ)[10].

Основные виды налогов и сборов представлены в таблице 3.

Таблица 3

Классификационная система налогов и сборов в России в соответствии с НК РФ[11]

|

Федеральные налоги (статья 13 НК РФ) |

Региональные налоги (статья 14 НК РФ) |

Местные налоги (статья 15 НК РФ) |

|

- налог на добавленную стоимость; - акцизы на определенные виды товаров или услуг и отдельные виды минерального сырья; - налог на доходы физических лиц; - налог на прибыль организаций; - налог на добычу полезных ископаемых; - водный налог; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - государственная пошлина. |

- налог на имущество организаций; - налог на игорный бизнес; - транспортный налог. |

- земельный налог; - налог на имущество от физического лица; - торговый сбор. |

Для РФ свойствен фискальный тип налоговой политики, тип, так называемой «ловушка», когда происходит повышение налогов, однако, вовсе не сопровождается существенным ростом доходов государства и не приносят средства в госбюджет[12].

Значение налогов в формировании бюджета велико: они составляют 85% всей доходной части бюджета. За последние 6 лет наибольший удельный вес в структуре основных налоговых источников консолидированного бюджета занимают налоги на имущество и налог на доходы физических лиц. В динамике произошло увеличение по ставке акцизы.

1.2. Налоговая система как инструмент экономического регулирования

Налоговая система в России - это перечень налогов и сборов, взимаемых в пользу государства, на основе Налогового Кодекса РФ. Во главе налоговой системы РФ стоит Государственная налоговая служба РФ. Все функционирование системы налогообложения основывается на действии Конституции РФ и Налогового Кодекса РФ. Структура налоговой системы России определена тремя ступенями, которые включают в себя платежи в федеральные, региональные и местные бюджеты, либо во внебюджетные фонды[13].

Налоговое регулирование играет немалую роль в системе управления экономикой региона. Оно способствует экономическому воздействию на деловую активность региона в целом и развитие отдельных его отраслей, а также создает предпосылки для снижения издержек производства и обращения, для роста конкурентоспособности хозяйствующих субъектов на региональном и внешнем рынке.

Под термином «налоговое регулирование» следует понимать практическую разработку методов воплощения в жизнь планов в области налогов, а также формирования и корректировки налоговой системы в целом. Этот процесс находит свое воплощение в налоговых и бюджетных заданиях, различных установках и концепции на определенный период времени. В целом налоговое регулирование справедливо считается одним из наиболее гибких элементов в системе налогового менеджмента.

Комплекс методов, используемых в процессе налогового регулирования, можно условно разделить на четыре группы:

- налоговые льготы;

- налоговые санкции;

- административное влияние;

- оптимизация бюджетно-налоговой сферы.

От того какая налоговая политика выбрана, ее методов и форм осуществления зависит формирование и развитие экономики региона, а также его социальной сферы. При этом должны учитываться территориальные особенности и потребности жителей конкретного региона, так как налоговое регулирование определяется изменениями среды и требует максимального учета при осуществлении текущей деятельности и разработке перспективных планов.

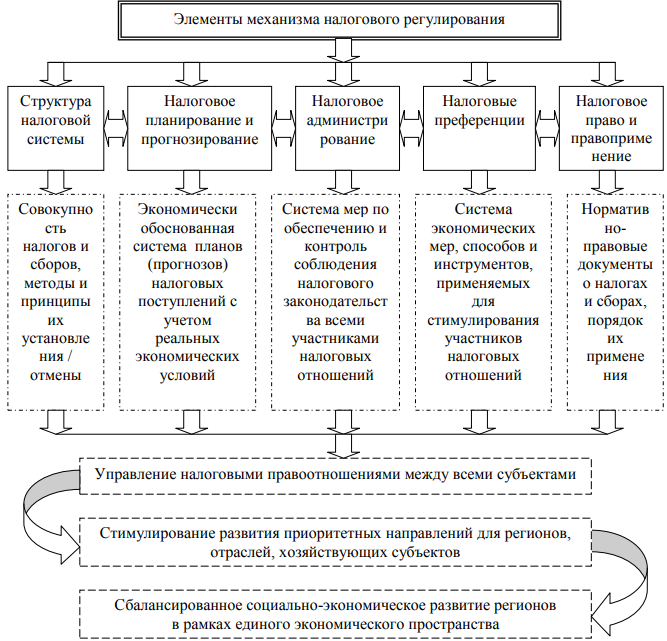

Механизм налогового регулирования, по мнению автора, включает следующие элементы: структуру налоговой системы, налоговое планирование и прогнозирование, налоговые преференции, налоговое администрирование, налоговое право и правоприменение (рис.2).

Рисунок 2. Механизм налогового регулирования социально-экономического развития регионов[14]

Таким образом, мы подошли к определению места налогового регулирования в системе налоговых отношений. Его можно представить в качестве схемы на рисунке 3.

Рисунок 3. Место и роль налогового регулирования в России[15]

На схеме видно, что налоговый процесс представляет собой деятельность по формированию концепции государственной налоговой политики, правовому обеспечению налогообложения, формированию налоговой системы и организации процедуры взимания налогов.

Государственное налоговое регулирование тесным и непосредственным образом связано с налоговым планированием, прогнозированием и налоговым контролем, и должно быть основано на оценке эффективности принятых управленческих решений в сфере налогообложения.

Одним из важнейших элементов механизма налогового регулирования социально-экономического развития регионов являются налоговые преференции, эффективное применение которых способно стимулировать участников налоговых отношений к расширению финансово-хозяйственной деятельности и, соответственно, налогооблагаемой базы.

Наиболее распространённые методы налогового регулирования как стимулятора инвестиций в мировой практике на сегодняшний день можно увидеть на рисунке 4.

Рисунок 4. Методы налогового стимулирования инвестиций[16]

Среди важнейших методов налогового регулирования инвестиционной активности можно выделить налоговые льготы, которые представляют собой уменьшение объёма налоговых обязательств для конкретной категории налогоплательщиков на определённой территории.

Система налогообложения должна составлять основу взаимоотношений региональных органов управления с хозяйствующими субъектами различных форм собственности и являться экономическим инструментом, при помощи которого могут быть отрегулированы условия взаимодействия администрации с региональными бизнес-структурами. При этом система налогов должна строиться на основе единых принципов для всех субъектов хозяйствования, обеспечивать равную напряженность налогового изъятия, а также регулирование финансово-хозяйственной деятельности сферы бизнеса на основе единых требований к экономической эффективности. Кроме того, налоги по отношению к бизнесу должны стимулировать пропорциональное развитие отдельных элементов рыночной системы, обеспечивающих экономику региона необходимыми товарами и услугами.

На региональном уровне РФ налоговое регулирование инвестиционного процесса осуществляется с помощью следующих инструментов:

- льготы по налогу на имущество организаций и налогу на прибыль (минимальные ставки – 2,2% и 13,5%, соответственно);

- льготы по земельному налогу в размере средств, поступающих в региональный бюджет;

- пониженные ставки налога на прибыль организаций и страховых взносов (региональная составляющая);

- налоговые каникулы по налогу на имущество организаций, земельному и транспортному налогам;

- возможность списания без ограничений убытков на будущий период и затрат на НИОКР;

- использование специального коэффициента (не выше 2) при расчёте амортизационных отчислений. Рассмотрим налоговое регулирование как инструмент повышения инвестиционной привлекательности на региональном уровне, на примере Краснодарского края (табл. 4).

Таблица 4

Инструменты налогового регулирования на региональном уровне, используемые для повышения инвестиционной привлекательности региона

|

Форма налогового |

Субъект налогового регулирования |

Бюджет финансирования |

|

Инвестиционный налоговый кредит по НП в части, поступающей в краевой бюджет, и региональным налогам |

Организации |

Региональный |

|

Налоговые льготы на имущество организаций на срок окупаемости инвестиционного проекта, но не более трёх лет фактического использования льгот |

- Организации, реализующие инвестиционные проекты, одобренные администрацией региона. - Лизинговые организации, предоставляющие услуги по лизингу для реализации инвестиционных проектов |

Региональный |

|

Снижение ставки по НП организаций до 13,5% |

- Резиденты ОЭН. - Организации (основной вид деятельности – добыча нефти, производство нефтепродуктов, производство цемента, производство электрической и тепловой энергии и др.). |

Региональный |

Налоговое регулирование оказывает влияние на социально-экономическое развитие региона. Помимо фискальной функции как основного источника доходной части бюджета налоги выполняют еще и регулирующую функцию, позволяющую государству путем стимулирования налогоплательщиков влиять на различные общественные процессы в регионе. В этом проявляется социальная значимость налогов, касающаяся привлечения дополнительных денежных средств для финансирования социально значимых сфер в том случае, когда бюджетных ресурсов для всесторонней защиты интересов малоимущих и социально незащищенных граждан недостаточно.

Подводя итоги, следует отметить, что налоговое регулирование выступает как механизм воздействия на экономические и социальные процессы в регионах. Региональная налоговая политика должна постоянно подвергаться мониторингу со стороны органов исполнительной власти в регионе с целью оценки ее эффективности. Это позволит своевременно принимать меры по устранении пробелов в региональной налоговой системе и предоставит возможность дополнительно пополнять доходную часть регионального бюджета.

1.3. Эволюция российской налоговой системы

История налоговой системы России является частью истории нашего государства. Эволюция форм и методов изъятия налогов служит отражением процессов становления российской государственности, реализации экономической политики России на разных этапах ее исторического развития. Система налогообложения на каждом историческом этапе развития страны настраивается на потребности государства.

Налоговая система на Руси начала складываться с конца 9 века, с периода объединения Древнерусского государства, основным источником доходов княжеской казны была дань. В 10 веке княгиней Ольгой была проведена хозяйственная реформа, в результате которой упорядочивался порядок сбора дани. Она взималась один раз в год сбором продуктов, мехов, различных изделий с земель, которые становились волостями, затем уездными княжествами, для сбора дани определялись специальные места – «погосты»[17].

В период монголо-татарского ига сформировалась система налогообложения, которая служила интересам Золотой Орды и препятствовала экономическому развитию самой России. В 1238 году была проведена перепись населения и всего принадлежавшего ему имущества, что позволило разделить территорию Руси на 43 «тьмы», т.е. специальные налоговые округа, в каждый из которых назначался представитель хана – баскак. Он имел специальный отряд для сбора дани и поддержания порядка на вверенной ему территории. В конце 13 века начались протесты и восстания против действий баскаков, в результате чего в первой половине 14 века русские князья получили право самим собирать дань для отправки в Золотую Орду. Помимо ордынской дани в 13-14 веках со свободного населения взималась дань для княжеской казны.

В 15-16 веках процессы централизации Руси потребовали изменений в налогообложении. В «Судебнике» Ивана IV (1550) была законодательно закреплена посошная подать как основной прямой налог в Русском централизованном государстве, она стала взиматься со всех земель русских. Соха – это условная податная единица. Для торговых и промышленных людей (посадских и слободских) соха измерялась количеством дворов, а ее размер отличался в зависимости от состоятельности отдельных категорий плательщиков. Сельская соха измерялась количеством пахотной земли и зависела от качества почвы, принадлежности и местоположения земель[18].

Посошное налогообложение сохранялось до середины 17 века, его недостатками были нечеткость в распределении категорий налогоплательщиков, субъективизм в оценке доходности земельных участков, возможность злоупотреблений чиновников при составлении писцовых книг. В 1646 году была проведена подворная перепись, на основании которой во второй половине 17 века посошное налогообложение заменяется подворным. Единицей налогообложения становится двор, а количество дворов определяется по числу ворот[19].

В 16–17 вв. значительно возросли объемы прямых налогов, при Иване Грозном это можно объяснить большими государственными расходами в период Ливонской войны, а в 17 в. – ликвидацией последствий Смутного времени.

В годы правления Петра I (1682-1725 гг.) ведение войн, большое строительство и крупномасштабные государственные преобразования привели к увеличению государственных расходов, для этого осуществляются значительные изменения в сфере налогообложения, наиболее значимым изменением стала замена подворного налогообложения подушным – по душам мужского пола. Для целей налогообложения использовались понятия ревизская душа – единица учета мужского населения, подлежавшего обложению подушной податью, и ревизские сказки – списки (реестры) мужского населения. Взимание подушной подати было возложено на Военную коллегию, поскольку подушная подать направлялась на содержание армии и флота[20].

Основным недостатком подушного налогообложения было то, что подушная подать налагалась не на реально существующих людей, а на условную единицу - ревизскую душу. Совпадение реального количества людей и ревизских душ возможно только на момент составления ревизских сказок. Впоследствии в результате рождений и смертей реальные данные начинали расходиться со списками, в которые не включались новорожденные и из которых не исключались умершие. В то же время введение подушной подати было прогрессивным шагом по сравнению с подворным налогообложением. Переход на подушное налогообложение способствовал росту числа крестьянских и посадских дворов, увеличению площадей обрабатываемых земель, поскольку устранялась зависимость между размерами налоговых платежей и количеством дворов, построек, площадью обрабатываемой земли.

В первой половине 19 века окончательно сформировалась система государственных финансов, частью которой является налоговая система. В 1802 г. было образовано Министерство финансов, ему отводилась центральная роль в управлении доходами и распределении всех доходов по направлениям расходования средств. Структурным подразделением Министерства финансов, ответственным за сбор налогов, первоначально стал Департамент податей и сборов, а затем Департаменты окладных и неокладных сборов[21].

В 19 веке в доходах казны преобладали поступления косвенных налогов, из них наибольшая доля приходилась на питейный сбор и соляной налог. В целом поступления косвенных налогов вдвое превышали сумму прямых налогов. Основным прямым налогом оставалась подушная подать, ее доля вместе с оброчной податью составляла 70% в прямых налогах. Основная тяжесть налогообложения приходилась на крестьянство.

В начале 20 века налоговая система постоянно подвергалась реформированию. Налогообложение не было основано на принципе справедливости, а вся тяжесть налогообложения была переложена на плечи населения. Законодательно было закреплено неравенство между налогообложением неимущих слоев населения, появившейся промышленности и дворянством. Неравноправие в налогообложении послужило в дальнейшем усилению революционных настроений в стране.

В 1916 г. был принят Закон о подоходном налоге, взимание которого предполагалось начать с 1917 г. В феврале 1917 г. создано Временное правительство, которое пыталось стабилизировать экономическую ситуацию в стране. В числе мероприятий, разработанных Временным правительством, предусматривалось повышение ставок подоходного налога, пересмотр системы налога на прирост прибылей и установление единовременного налога. Однако намеченные мероприятия в сфере налогообложения остались нереализованными, поскольку в России произошла смена власти.

Основными источниками доходов бюджета в первые годы советской власти были эмиссия бумажных денег и контрибуции, то есть принудительные денежные или натуральные поборы. В 1930-32 гг. в СССР проводится налоговая реформа, направленная на усиление централизации российской экономики, концентрации всей полноты власти в руках центральных органов власти. В ходе этой реформы полностью упраздняется система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии. В результате налоги и налогообложение во многом утратили значение для бюджета[22].

Важную роль сыграла налоговая система в обеспечении потребностей государства в финансовых ресурсах в годы Великой Отечественной войны. Указами Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. вводятся дополнительные налоги и сборы с населения, в числе которых военный налог и налог на холостяков, одиноких и малосемейных граждан СССР. Последний был введен с целью мобилизации дополнительных средств на оказание помощи многодетным матерям, предполагалось, что его введение будет способствовать росту населения страны. Изначально налог вводился как временный, но просуществовал до начала 1990-х годов.

В конце 20 века в связи с реформированием российской экономики потребовалось создание налоговой системы, способствующей формированию и развитию рыночной экономики. В результате проведенных преобразований была создана трехуровневая налоговая система, которая в настоящее время включает в себя 8 федеральных налогов, 3 региональных и 3 местных налога, а также пять специальных режимов налогообложения для определенных субъектов хозяйственной деятельности (сельскохозяйственные товаропроизводители, субъекты малого предпринимательства, индивидуальные предприниматели) [23]. За годы реформирования современной налоговой системы удалось добиться снижения налогового бремени на товаропроизводителей (уменьшилось общее количество налогов, понижены ставки: например, ставка НДС понизилась с 28% до 18%, а для некоторых операций до 10%).

Таким образом, в современном мире налоговая система выступает важнейшим звеном не только финансовой системы государства, неотъемлемой частью которой она является, но и общей системы экономического регулирования экономики.

Глава 2. Современное состояние налоговой системы

2.1. Сравнительный анализ налоговой системы РФ и зарубежных стран

Безусловно, современное состояние экономики в большей части зарубежных стран легко определить по ее налогово-правовой ситуации. И особое значение налоги и налоговое право имеют в развитых странах, или так называемых странах высокого налога. В данном анализе приводятся такие страны как США, Германия, Япония и Китай. Перечисленные страны имеют разные уровни экономического развития и занимают неравные положения на мировой арене. Именно поэтому невозможно не отметить сходства и различия в их налоговых системах.

Прежде всего, есть необходимость осветить основные моменты налоговых систем приведённых стран.

Соединённые Штаты Америки. Хотелось бы сразу указать, что США – это федеративное государство, имеющее ориентацию на либеральную модель экономики. На сегодняшний момент, благодаря тщательно продуманной налоговой политике, налоговая система США считается одной из наиболее эффективных систем налогообложения в мире.

Страна имеет трёхуровневую налоговую систему, которая подразумевает федеральные налоги, налоги штатов, местные налоги. Примечателен тот факт, что в современной налоговой системе США присутствует такой момент, как одновременное использование основных видов налогов местными органами, правительствами штатов и федеральным правительством. В результате, население по факту уплачивает один и тот же налог по два, а то и по три раза. В налоговой системе РФ такой параллелизм отсутствует, что значительно снижает налоговое бремя граждан[24].

Самым значимым в современной налоговой системе США на федеральном уровне является личный налог на доходы, на уровне штатов наиболее весомы акцизы, а на местных уровнях – налог на имущество.

На данный момент ставки налогов в США прогрессивные, что является существенным отличием в налоговых системах России и Соединённых Штатов. Можно утверждать, что прогрессивные ставки распространены среди многих развитых стран и, исходя из складывающихся тенденций и плану стратегии 2030, можно предположить, что в скором времени от пропорциональной налоговой ставки уйдёт и Россия.

Помимо прочего, в США взимаются налоги с фонда заработной платы. Их называют взносами в фонд социального страхования. Подобные налоги имеются и в России – это отчисления, обеспечивающие в дальнейшем государственные пенсии или выплаты по нетрудоспособности.

Прямые налоги занимают гораздо большую долю, нежели косвенные. Такая черта присуща многим странам с развитой экономикой.

Германия. Говоря о налоговой системе Германии, стоит заострить внимание на том, что она существенно отличается от североамериканских систем. Это федеративное государство, выделяющееся очень высоким уровнем жизни. В том числе это заслуга налаженной налоговой системы.

Более того, Германия справедливо рассматривает налоги как главное средство воздействия государства на развития экономики страны, так как страна не обладает большим ресурсным потенциалом. Экономика сконцентрирована в большей степени на промышленном производстве и сфере услуг, облагаемыми большими налогами.

Система налогообложения Германии не отличается простотой. Все самые крупные налоговые поступления формируются сразу в два или три бюджета: центральный (федеральный), бюджет соответствующей земли и местный бюджет[25].

Можно сказать, что на территории Российской Федерации действует похожая налоговая система, все налоговые поступления разделяются между федеральным, региональным и местным бюджетами, но формирование единовременно по всем трём бюджетам не практикуется. Большинство налогов в России распределяются между двумя бюджетными уровнями, а точнее между федеральным и региональным. В местные бюджеты зачисляются такие налоги, как налог на имущество физических лиц, земельный налог, 15% от поступлений НДФЛ и часть государственной пошлины[26]. Таким образом, нельзя сказать об идентичности налоговых схем России и Германии.

Так же как и в США в Германии прогрессивные ставки по налогообложению. Это объясняется социальной политикой страны, направленной на максимальное смягчение неравенства среди слоёв населения. И, бесспорно, это приносит благоприятные результаты. По существу, Германии удалось выстроить хоть и сложную, но эффективную налоговую систему. В результате стране удалось достичь высокого уровня экономического развития, обеспечить социальную защищённость граждан. Кроме того, она активно поддерживает универсальную систему здравоохранения, охрану окружающей среды и предоставляет бесплатное высшее образование.

Япония. Вопреки тому, что Япония является экономически развитым государством, её налоговая система отличается относительно небольшой налоговой нагрузкой при достаточно широких полномочиях налоговых органов. Главным отличием Японии от вышеперечисленных стран является её государственное устройство. Япония – это унитарное государство, поэму налоговая система имеет ряд существенных отличий. Всего в Японии на данный момент пятьдесят различных налогов. Все они разделяются на местные и центральные.

Две трети налоговых поступлений Японии осуществляются за счёт центральных налогов, а остальная часть за счет местных.

Примечательно, что их распределение представляет собой обратную картину, значительная часть поступлений перераспределяется обратно в местные бюджеты. В связи с этим всего одна треть идёт на государственные нужды и большая часть на местные. Возможно, именно в этом состоит успех гармоничного и уверенного развития страны. Примечательно, что в Японии уделяется большое внимание косвенным налогам и они составляют достаточно крупную статью бюджета государства. Так же в Японии существуют целевые налоги, взимаемые на строго определённые нужды.

В целом по сравнению с другими странами налоговые ставки в Японии выше, таким образом, поддерживается стабильный экономический рост государства. Таким образом, каждый граждан важен и полезен, так как работает, в том числе, на благо страны. Высокие налоги не вызывают народных недовольств. Это определяется национальными традициями, экономической моделью, формой правления государства и элементарно образом японской мысли.

Китай. Китай по праву носит имя экономической сверхдержавы. Это можно объяснить наличием сильных органов власти и большим потенциалом страны. Налоговая система Китая довольно непроста, в некоторой мере это определяется сложностью административного устройства государства. В настоящее время в Китае 26 видов налогов. Государственный совет определяет порядок, в соответствии с которым все налоги делятся на центральные и местные, кроме того существуют налоги, распределяемые между Центральным и местными правительствами[27].

В Китае имеется значительное количество неналоговых платежей для различных правительственных фондов. Правительство называет это «взиманием средств в фонды специального назначения в поддержку профессионального развития». Такие платежи увеличивают налоговое бремя граждан, хотя формально их и нельзя отнести к налогам.

Сама китайская экономическая модель диктует ещё одну отличительную черту налоговой системы – это отсутствие государственной системы пенсионного страхования. В связи с этим, налогов, взимаемых с фонда оплаты труда, и соответственно выплат по социальному страхованию в Китае нет. Однако, стоит уточнить, что сказать определённо, что в Китае нет пенсий, нельзя. Пенсии есть, и получают их граждане, работающие на государственных предприятиях. В таком случае, люди получают пенсию в той организации, где работали. На самом предприятии имеется отдельная статья расходов «пенсии бывшим сотрудникам». Остальным же не остаётся ничего, кроме как участвовать в негосударственных пенсионных схемах.

Не последнюю роль в развитии Китая сыграло наличие свободных экономических зон. В настоящее время существует 4 такие зоны, также 14 зон беспошлинной торговли, 53 зоны высоких технологий и более 70 научно- технических зон для тех специалистов, что получили образование за рубежом. Создание СЭЗ практикуется и в России, создавая благоприятное влияние на развитие экономики страны.

В целом налоговые поступления в бюджеты КНР просто огромны, так как в Китае активно развиваются практически все секторы экономики от добычи полезных ископаемых до туризма.

Россию с Китаем объединяют большие территории, во многих случаях сложно поддающиеся обработке, развитое сельское хозяйство и громадный ресурсный потенциал. Однако, при этом при неоспоримой схожести условий страны имеют разные налоговые системы, выражающиеся прежде всего в том, что в Китае, как и в остальных приведённых странах, прогрессивная шкала налогообложения. Таким образом в Китае решена ситуация «социальной несправедливости», чего пока не удалось в полной мере добиться России.

Уровень ставок основных бюджетообразующих налогов зарубежных стран намного превышает ставки аналогичных российских налогов. Примечательно, что такой налог как налог на наследство и дарения в системе налогов РФ отсутствует, хотя имеет в других приведённых странах, и, более того, имеет высокие налоговые ставки.

Проводя сравнение, для большей наглядности сведем данные по налоговым ставкам в рассматриваемых зарубежных странах и России в таблицу (см. табл. 5).

Таблица 5

Налоговые ставки стран[28]

|

Налог |

Страна |

||||

|

Россия |

США |

Германия |

Япония |

Китай |

|

|

НДФЛ |

9; 13; 15; 30; 35 |

10 – 39,6 |

14 – 42 |

10; 20; 30; 40; 50 |

5 – 45 |

|

НДС |

0; 10; 18 |

0 – 15 |

7; 19 |

8 |

2; 3; 4; 6; 13; 17 |

|

Налог на прибыль корпорации |

20 |

15 – 39 |

15 |

27; 28; 42 |

12,5; 15; 20; 25 |

|

Отчисления в социальные фонды |

Не менее 30,2 |

37 |

7 |

– |

58 |

|

Налог на имущество физических лиц |

0,1; 0,3; 2 |

1 – 2 |

14 – 17 |

1,5 |

1,2 – 12 |

|

Налог на наследство и дарение |

- |

18-35 |

7-50 |

20 |

3-5 |

Охватывая картину целиком, можно сказать, что в зарубежных странах с развитой рыночной экономикой доминирует прямое налогообложение с высокими прогрессивными налоговыми ставками, и с расширенной системой льгот и вычетов. Кроме того, хочется отметить некоторые налоги, которые выполняют исключительно регулирующую функцию. Примером такого налога может послужить, налог на собак в Германии, который выплачивается каждый год на каждую имеющуюся собаку. Он представляет собой фиксированную сумму от 100 до 615 евро в зависимости от породы и индивидуальных особенностей животного. В совокупности такие налоги ежегодно ощутимо пополняют бюджет и делают более упорядоченной и организованной жизнь граждан.

Налоговое бремя в РФ нельзя назвать чрезмерным, ставки по основным налогам держатся на среднем уровне. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

Резюмируя изложенное выше, можно сказать, что при помощи эффективно структурированных элементов налоговых систем правительства зарубежных стран успешно регулируют экономическое и социальное развитие, а также внешнеэкономические связи. Налоговые системы являются трех- или двухуровневыми. С каждой страной Россия имеет ряд сходств и различий. Одно из наиболее существенных различий – в США, Германии, Японии и Китае используется прогрессивная налоговая ставка, при которой ставка налога повышается по мере роста получаемых доходов. Россия же на данный момент остаётся верна пропорциональной, где ставка налога не зависит от дохода. Вопрос необходимости перехода к прогрессивной ставке уже не раз обсуждался парламентом РФ. Пока конкретных действий предпринято не было, это объясняется некоторыми опасениями экспертов. Прогрессивный налог может увести экономику в тень и привести оттоку высококвалифицированных специалистов. С другой стороны, это приведёт к уравниванию социальных доходов и увеличению государственного бюджета.

Проведенный нами сравнительный анализ различных стран позволил прийти к выводу о том, что налоговые системы отличны друг от друга по видам и структуре налогов, их ставкам, способам взимания, фискальным полномочиям органов власти разного уровня и ряду других признаков. Однако именно количество уровней системы налогообложения является ключевым условием, обусловливающим существенные отличия.

Рассмотрим поступление налоговых доходов в консолидированный бюджет Российской Федерации.

Как видно из данных таблицы 6 на налоговые доходы приходится 73,27 % в общей сумме доходов консолидированного бюджета РФ в 2015 году, 82,81 % в 2016 году и 80,51 % в 2017 году. Их размер увеличился на 10,82 % в 2016 году и на 5,7 % в 2017 году, рост объясняется увеличением размеров налоговых поступлений в бюджеты разных уровней, связанный с экономическим ростом в стране и ростом доходов населения.

Таблица 6

Краткая информация об исполнении доходов консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (млрд. руб.)[29]

|

№ п/п |

Показатель |

2015 |

2016 |

2017 |

Темп роста, % |

|

|

2016/ 2015 |

2017/ 2016 |

|||||

|

1 |

Доходы, всего |

26 922,0 |

28 181,5 |

30 640,0 |

104,68 |

108,72 |

|

1.1. |

Нефтегазовые доходы |

5 862,7 |

4 844,0 |

5 971,9 |

82,63 |

123,28 |

|

Удельный вес в общей сумме доходов, % |

26,73 |

17,19 |

19,49 |

|||

|

1.2. |

Налоговые доходы |

17908,65 |

23337,51 |

-14,56 |

110,82 |

105,70 |

|

Удельный вес в общей сумме доходов, % |

73,27 |

82,81 |

80,51 |

|||

Наглядно структура налоговых доходов представлена в таблице 7.

Таблица 7

Состав, структура и динамика налоговых поступлений в доходы консолидированного бюджета Российской Федерации и государственных внебюджетных фондов[30]

|

Показатель |

2015 |

2016 |

2017 |

Темп роста, % |

||||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

2016/ 2015 |

2017/ 2016 |

|

|

1. НДС |

4 234,0 |

20,1 |

4 571,32 |

19,6 |

5 137,58 |

20,8 |

108,0 |

112,4 |

|

2. Акцизы |

1 068,4 |

5,1 |

1 355,96 |

5,8 |

1 521,27 |

6,2 |

126,9 |

112,2 |

|

3. Налог на прибыль |

2 599,0 |

12,3 |

2 770,32 |

11,9 |

3 290,13 |

13,3 |

106,6 |

118,8 |

|

4. Налог на доходы физических лиц |

2 807,8 |

13,3 |

3 018,51 |

12,9 |

3 252,32 |

13,2 |

107,5 |

107,7 |

|

5. Ввозные пошлины |

565,2 |

2,7 |

563,95 |

2,4 |

588,46 |

2,4 |

99,8 |

104,3 |

|

6. Страховые взносы на обязательное социальное страхование |

5 636,3 |

26,8 |

6 326,01 |

27,1 |

6 523,93 |

26,4 |

112,2 |

103,1 |

|

7. Прочие |

4 148,8 |

19,7 |

4 731,45 |

20,3 |

4 354,43 |

17,7 |

114,0 |

92,0 |

|

Итого |

21059,4 |

100,0 |

23337,51 |

100,0 |

24668,12 |

100,0 |

110,8 |

105,7 |

Как видно из данных таблицы 7 в структуре налоговых доходов консолидированного бюджета Российской Федерации преобладает НДС, га долю которого приходится 20,1 % от общей суммы поступлений налоговых доходов в 2015 году, 19,6 % в 2016 году и 20,8 % в 2017 году, а также страховые взносы на обязательное социальное страхование: 26,8 %, 27,1 % и 26,4 % соответственно.

Причиной роста НДС на 8 % в 2016 году и 12,4 % в 2017 году стал рост курса доллара США по отношению к рублю и уменьшение объемов льгот на некоторые товары в определенной области.

По сравнению с 2015 годом поступление акцизов в 2016 году увеличилось на 26,9 %, а в 2017 году на 12,2 %, прежде всего в результате роста поступлений акцизов на табачную продукцию, а также поступления акцизов на природный газ. Основную долю в объеме поступлений акцизов по подакцизным товарам, производимым на территории России, составляют акцизы на табачную продукцию, акцизы на алкогольную продукцию с объемной долей спирта этилового свыше за счет повышения цен на соответствующие товары, акцизы на природный газ, предусмотренные международными договорами Российской Федерации.

Изменялся удельный вес налоговых доходов в общей совокупности. Основные причины перемен - изменение темпов инфляции, конъюнктуры мировых цен на нефть и продукты ее переработки, изменения налогового законодательства, темпов роста ВВП и промышленного производства, рост реальных доходов населения и др. Исследование современного состояния налоговой системы позволяет сделать вывод о том, что произошел рост практически по всем основным видам налогов. Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы), реализуемые на территории Российской федерации и ввозимые в Россию.

2.2. Основные проблемы налоговой системы РФ

На сегодняшний день проблемы совершенствования налоговой системы достаточно значимы, она нуждается в еще большем развитии. И актуальность темы объясняется препятствием выбранной системы к эффективному развитию рыночных отношений.

Недостатки налоговой системы России, которые делали эту систему неэффективной и вызывали необходимость ее непрерывного реформирования условно можно разделить на два вида:

- первый - системные недостатки заложенные при создании;

- второй - недостатки которые возникли в результате попыток исправления предыдущих недостатков:

Системные недостатки налогообложения в Российской налоговой системе:

- высокий уровень налогового обременения;

- относительное и абсолютное преобладание косвенных налогов; - неравномерное распределение налогового бремени между категориями плательщиков, отраслями и хоз.комплексами;

- низкий уровень налогов с физических лиц, так как в России низкий уровень заработной платы у основной массы плательщиков и высокая доля «серой зарплаты», с которой невозможно удержать НДФЛ ;

- потеря стимулирующего значения налога на прибыль;

- специальные налоговые режимы:

Основными недостатками современной налоговой системы России можно назвать:

– недостаточное стимулирование развития реального сектора экономики;

– излишнее распространение налоговых льгот, следствием которого являются потери бюджета;

– единая ставка налога на доходы физических лиц;

– нестабильное состояние налоговой политики;

– большое количество начислений на заработную плату;

– чрезмерное налоговое бремя, всю тяжесть которого несёт налогоплательщик;

– массовое уклонение юридических лиц от уплаты налогов;

– эффект инфляционного налогообложения[31].

К другим недостаткам, которые свойственны российской налоговой политике, относят:

– регрессивность налогообложения, которая имеет яркую выраженность: подоходные и социальные налоги в полном объеме платят только работники, труд которых низкооплачиваемый;

– ориентация на расширение части прямых налогов;

– перенос основной налоговой тяготы на отрасли производства;

– устранение экономической выгоды из налогообложения, которая извлекается не в денежной форме.

Перед государством всегда стоит проблема необходимости решения двух взаимоисключающих задач: одной задачей является значительное увеличение поступления налогов в бюджет всех уровней; противоположной ей – резкое уменьшение бремени на налогоплательщиков.

Теневая экономика содержит большой потенциал для налогообложения, но капиталы, скрытые от налогообложения, даже при желании владельцев, сталкиваются со сложностью возвращения в легальную производственную сферу: большие размеры инвестиций привлекают внимание налоговых органов к их источнику. По этой причине капитал, который уже оказался в теневом обороте, так в нём и остаётся или вывозится за границу.

Таким образом, реформирование налоговой системы нашей страны действительно необходимо, но для этого следует определить стратегию её проведения. Главное, что необходимо сделать, это усилить регулирующую функцию налогов, направленную направленной на согласование интересов государства и предпринимателей, поощрение товаропроизводителей, осуществление рациональной региональной экономической политики и устранение противоречий в действующем законодательстве.

Глава 3. Перспективы развития налоговой системы РФ

В процессе реформирования налоговой системы важным является поддержание стабильности налогового законодательства, так как недопустимым является ежемесячное внесение изменений в налоговое законодательство. Целесообразным является накопление необходимых изменений и дополнений, рассмотрение их вместе с проектами бюджетов, введение с первого января следующего года.

Наиболее перспективным путём развития является: изменение структуры налогового потенциала и системы управления налогообложением, которое сопровождается выявлением наиболее негативных тенденций развития экономики и разработкой программы их устранения. В то же время необходим жесткий мониторинг системы распределения доходов государства, усиление контроля движения финансовых потоков в стране[32].

Можно выделить наиболее актуальные направления налоговой реформы:

1) Создание более простой налоговой системы благодаря установлению исчерпывающего перечня налогов и сборов. Составление такого перечня возможно с помощью сокращения числа налогов и сборов и максимальной унификации действующих режимов их исчисления и порядка уплаты..

2) Увеличение уровня справедливости в налоговой системе. Это возможно сделать, если создать равные условия налогообложения для всех налогоплательщиков, отменить налоги и сборы, которые неэффективны и оказывают наиболее негативное влияние на хозяйственную деятельность и исключить из механизмов применения налогов и сборов те нормы, которые искажают их экономическое содержание.

3) Модернизация системы налоговых ставок, которые устанавливают сумму налогового изъятия. Возможно введение регрессивных ставок налога на прибыль, что означает снижение ставки когда увеличивается сумма налогооблагаемой прибыли. В таком случае у предприятий будет заинтересованность в том, чтобы показать налогооблагаемую базу в полном объёме, а не уменьшить её, поскольку при увеличении суммы полученной прибыли ставка налога уменьшается, таким образом, поступления в бюджет не сокращаются.

4) Гарантирование стабильности налоговой системы и обеспечение предсказуемости размеров для налогоплательщиков на длительный период. Необходимо на федеральном уровне установить перечень, в котором будут содержаться региональные и местные налоги и сборы, а также их ставки. Кроме этого, необходимо сохранение льгот, связанных с решением задач структурной перестройки экономики и стимулирования инвестиций.

5) Отмена налогообложения малого бизнеса. Это распространяется на настоящие малые предприятия.

6) Планомерность проведения реформы налоговой системы: одновременный и всесторонний запуск всех предусмотренных в ней механизмов. Для этого необходимо принятие двух политических решений: благодаря снижению налоговых ставок существенно уменьшить налоговую нагрузку и в первую очередь для товаропроизводителей и в то же время обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом.

7) Переход от налогообложения факторов производства к обложению природных ресурсов.

8) Преобразование налоговой структуры благодаря постепенному отказу от налогов, дополнительно облагающихприрост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это приведёт к созданию мощных стимулов, которые будут способствовать усовершенствованию производства, увеличению внешнего и внутреннего инвестирования[33].

Таким образом, решить проблемы системы налогообложения возможно применив разновекторную модель налоговой системы. С помощью этой модели возможно резко сократить количество неэффективных налогов и заменить налог на прибыль налогом на расходы. Таким образом, государству необходимо переходить к налогообложению отдельных объектов собственности, недвижимости, транспортных средств и т. п. Основная роль здесь должна быть у налогов на различные виды имущества, на вмененный доход, на экспортно- импортные операции.

Сегодня налоговую систему нашей страны нельзя назвать совершенной. Для улучшения уровня налогообложения и финансового состояния страны Министерством финансов РФ и Федеральной налоговой службой постоянно вносятся поправки и изменения в Налоговый кодекс. Можно сказать, что в какой-то мере это положительно влияет на преобразование налоговой системы России, но в то же время, нельзя забывать об отрицательны моменте, связанном с нестабильностью налоговой политики. Таким образом, главные недостатки налоговой политики России заключаются именно в нестабильности и несовершенстве налогового законодательства, которое необходимо реформировать.

ЗАКЛЮЧЕНИЕ

Налоговая система – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых с плательщиков (физических и юридических лиц) в соответствии с законом Российской Федерации.

Поскольку главным регулятором экономических отношений является налоговая система, налоги являются основными источниками пополнения государственного бюджета. От этого зависит как будет развиваться общество в целом.

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного воспроизводства

Проблемы же в налоговые системы являются результатом отсутствия единства в нормативной базе, и отсутствие слаженности между исполнительными и законодательными органами.

Для налоговой системы должна соблюдаться стабильность, так как это является залогом успешной деятельности. Но именно современное состояние налоговой системы в России является очень неустойчивым. Поскольку в налоговое законодательство постоянно вносятся какие-то изменения (НК РФ является одним из самых часто меняющихся кодексов).

В заключение хочется подчеркнуть, для эффективной деятельности налоговой системы необходимо ее стабилизировать, учесть все возможные недостатки и постараться сделать нашу систему проще. Так же важно учесть, что налоговые отношения будут устойчивыми только при закрепление их в законе. А применение эффективной налоговой системы может способствовать экономике государству совершенствоваться и перейти на новый этап развития. Именно такая цель стоит перед нашей отечественной налоговой политике страны.

Важно отметить, что очень большой потенциал для увеличения налоговых доходов сосредоточен в теневой сфере экономике. Однако, капиталам, скрываемым от налогообложения, даже при желании подчас бывает практически нереально вернуться в легальную производственную сферу, так как крупный приток инвестиций, как правило, привлекает внимание налоговых органов к источнику средств. Поэтому капиталы, однажды попавшие в теневую сферу экономики, в большинстве случаев так в ней и остаются.

Действующая налоговая система России по многим своим характеристикам уже соответствуют современной мировой практике налогообложения. Так же в последние годы было проведено реформирование Федеральной налоговой службы в частности уменьшения количества налоговых инспекций. Это в целом повысило эффективность налоговой системы России. Но дальнейшее реформирование налоговой системы должно идти по пути расширения налогооблагаемых баз, снижение ставок налогообложения, ужесточения контроля за соблюдением Трудового законодательства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовая база

- Конституция Российской Федерации // (с учетом поправок, внесенных Законом РФ о поправках к Конституции РФ от 21.07.2014 №11-ФКЗ) //Собрание законодательства РФ 04.08.2014, № 31, ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2017) // Собрание законодательства РФ. - 03.08.1998. - № 31. – С. 3824.

- Бюджетный кодекс Российской Федерации" от 31.07.1998 145-ФЗ (ред. от 28.12.2017) // Собрание законодательства РФ. - 03.08.1998. - № 31. ст. 3823.

- О налоговых органах Российской Федерации: Закон РФ от 21.03.1991 № 943-1 (ред. от 03.07.2016) // Бюллетень нормативных актов. - 1992. - № 1. - Режим доступа: Консультант плюс. ( Дата обращения 20.02.2018).

Учебная литература

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие/ Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Майбуров И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 495 c.

- Пансков В.Г. Налоги и налогообложение: Учебник для СПО / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 392 c.

Публикации периодической печати

- Агирбова А.А. Налоговая система как правовая категория и институт финансовой системы государства / А.А. Агирбова // Аллея науки. - 2017. - Т. 2. - № 15. - С. 565-569.

- Антонова Е.А. Недостатки современной налоговой системы [Текст] / Е.А. Антонова // Молодой ученый. - 2017. - № 14 (148). - С. 316-318.

- Арсингиреева М.А. Сравнительная характеристика налоговых систем России и других стран / М.А. Арсингиреева, Д.М. Погосян // В сборнике: Актуальные вопросы в науке и практике Сборник статей по материалам IV международной научно-практической конференции. В 5-ти частях. - 2017. - С. 91-96.

- Арцуев А.М. Проблемы налоговой системы РФ и пути ее совершенствования/ А.М. Арцуев, М.Э. Башыбюйюк, А.В. Варнавский // E-Scio. - 2017. - № 4 (7). - С. 1-5.

- Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран / Е.О. Бабенкова // Постулат. 2017. № 5-1 (19). С. 112.

- Баринов А.Я. Перспективы совершенствования налоговой системы / А.Я. Баринов, И.А. Майбуров, Ю.Б. Иванов // Инновационное развитие экономики. - 2017. - № 4 (40). - С. 7-16.

- Батырев Д.Н. Основные проблемы правового регулирования налоговой системы России / Д.Н. Батырев, Б.Х. Чумидова // В сборнике статей: Наука сегодня: постулаты прошлого и современные теории. - 2016. - С. 3-6.

- Болатаева А.А. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы / А.А. Болтаева, Р.А. Булкаева, В.С. Джагаева // Научные Известия. - 2017. - № 6. - С. 41-45.

- Веденеева С.С. Эволюция налоговой системы России в контексте социально-экономических преобразований / С.С. Веденеева // В сборнике: Экономический потенциал студенчества в региональной экономике материалы X межвузовской научно-практической конференции. - 2016. - С. 127-133.

- Вишневский В.П. Эволюция налоговых институтов и проблемы перехода к экономическому росту / В.П. Вишневский, Л.И. Гончаренко, А.В. Гурнак // Terra Economicus.- 2016. - Т. 14. - № 4. - С. 14-30.

- Грабова О.Н. Анализ налоговых систем: международный, федеральный и региональный аспекты / О.Н. Грабова // В сборнике: Экономическая наука - хозяйственной практике Материалы XVIII Международной научно-практической конференции. - 2017. - С. 51-67.

- Григорян Л.А. Инструменты реализации регулирующей функции налогов в налоговой системе Российской Федерации / Л.А. Григорян // Проблемы современной науки и образования. - 2017. - № 37 (119). - С. 56-59.

- Зотиков Н.З. Налоговая система России: проблемы и перспективы реформирования Н.З. Зотиков, А.Ф. Савдерова // Интернет-журнал Науковедение. - 2017. - Т. 9. - № 3. - С. 76.

- Керб О.М. Развитие современной налоговой системы и роль органов осуществляющих налоговый контроль РФ / О.М. Керб, И.А. Роот // Экономика и социум. - 2016. - № 3 (22). - С. 553-556.

- Клетанина М.П. Анализ эффективности налоговых систем Европы, России и США / М.П. Клетанина // Вектор экономики. - 2017. - № 11 (17). - С. 22.

- Малахова А.А. Совершенствование налоговой системы как фактор конкурентоспособности национальной экономики / А.А. Малахова, М.И. Архипова // Современные научные исследования и инновации. - 2017. - № 2. - С. 395-398.

- Манджиева З.Б. Основные проблемы налоговой системы РФ и пути ее совершенствования / З.Б. Манджиева, Г.Л. Батырова, Г.П. Тагирова // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 9-4 (56). - С. 70-71.

- Муслимова З.А. Налоговая система и налоговое регулирование РФ / З.А. Муслимова // Российский экономический интернет-журнал. - 2016. - № 4. - С. 41.

- Настюшкина Е.В. Исторические аспекты процессов модернизации налоговых органов в РФ / Е.В. Настюшкина // Форум молодых ученых. - 2016. - № 3 (3). - С. 175-178.

- Одуд А.А. Модернизация налоговых органов РФ / А.А. Одуд, А.В. Захарян // Новая наука: Теоретический и практический взгляд. - 2016. - № 4-1 (75). - С. 90-92.

- Польская Г.А. Теоретические аспекты управления налоговой системой на современном этапе / Г.А. Польская // Таврический научный обозреватель. - 2017. - № 11-2 (28). - С. 16-20.

- Рабаданова М.Р. Проблемы и пути совершенствования налоговой системы / М.Р. Рабаданова // В сборнике статей: Финансовые инструменты устойчивого экономического развития регионов РФ. - 2017. - С. 385-389.

- Синельникова Н.А. Федеральная налоговая служба РФ: правовой статус / Н.А. Синельникова // В сборнике статей: Современное конкурентное развитие экономики и общества . - 2017. - С. 160-162.

- Терещенко Э.Ю. Направления повышения эффективности функционирования органов федеральной налоговой службы / Э.Ю. Терещенко, Е.Н. Денисенко // Новая наука: Проблемы и перспективы. - 2016. - № 4-1. - С. 185-188.

- Трофимова Я.В. Эволюция налоговой системы / Я.В. Трофимова // Экономика и управление: научно-практический журнал. - 2017.- № 2 (136). - С. 84-87.

- Шарохина С.В. Принципы правового государства, определяющие налоговую систему страны / С.В. Шарохина // Актуальные проблемы гуманитарных и социально-экономических наук. - 2017. - Т. 6. - № 11 (11). - С. 122-125.

- Яшин С.А. Историко-экономические аспекты развития налоговой системы в России / С.А. Яшин // Научно-методический электронный журнал Концепт. - 2016. - Т. 5. - С. 101-106.

Интернет-ресурсы

- Федеральная служба государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/.

- Официальный сайт Казначейства России [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

-

Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2016. - c.98. ↑

-

Агирбова А.А. Налоговая система как правовая категория и институт финансовой системы государства / А.А. Агирбова // Аллея науки. - 2017. - Т. 2. - № 15. - С. 565. ↑

-

Польская Г.А. Теоретические аспекты управления налоговой системой на современном этапе / Г.А. Польская // Таврический научный обозреватель. - 2017. - № 11-2 (28). - С. 16. ↑

-

О налоговых органах Российской Федерации: Закон РФ от 21.03.1991 № 943-1 (ред. от 03.07.2016) // Бюллетень нормативных актов. - 1992. - № 1. - Режим доступа: Консультант плюс. ( Дата обращения 20.02.2018). ↑

-

Григорян Л.А. Инструменты реализации регулирующей функции налогов в налоговой системе Российской Федерации / Л.А. Григорян // Проблемы современной науки и образования. - 2017. - № 37 (119). - С. 56. ↑

-

Майбуров И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - c.74. ↑

-

Муслимова З.А. Налоговая система и налоговое регулирование РФ / З.А. Муслимова // Российский экономический интернет-журнал. - 2016. - № 4. - С. 41. ↑

-

Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие/ Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - c.77. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2017) // Собрание законодательства РФ. - 03.08.1998. - № 31. – С. 3824. ↑

-

Бюджетный кодекс Российской Федерации" от 31.07.1998 145-ФЗ (ред. от 28.12.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2017) // Собрание законодательства РФ. - 03.08.1998. - № 31. – С. 3824. ↑

-

Григорян Л.А. Инструменты реализации регулирующей функции налогов в налоговой системе Российской Федерации / Л.А. Григорян // Проблемы современной науки и образования. - 2017. - № 37 (119). - С. 57. ↑

-

Шарохина С.В. Принципы правового государства, определяющие налоговую систему страны / С.В. Шарохина // Актуальные проблемы гуманитарных и социально-экономических наук. - 2017. - Т. 6. - № 11 (11). - С. 122. ↑

-

Муслимова З.А. Налоговая система и налоговое регулирование РФ / З.А. Муслимова // Российский экономический интернет-журнал. - 2016. - № 4. - С. 42. ↑

-

Батырев Д.Н. Основные проблемы правового регулирования налоговой системы России / Д.Н. Батырев, Б.Х. Чумидова // В сборнике статей: Наука сегодня: постулаты прошлого и современные теории. - 2016. - С. 5. ↑

-

Майбуров И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - c.120. ↑

-

Зотиков Н.З. Налоговая система России: проблемы и перспективы реформирования Н.З. Зотиков, А.Ф. Савдерова // Интернет-журнал Науковедение. - 2017. - Т. 9. - № 3. - С. 76. ↑

-

Веденеева С.С. Эволюция налоговой системы России в контексте социально-экономических преобразований / С.С. Веденеева // В сборнике: Экономический потенциал студенчества в региональной экономике материалы X межвузовской научно-практической конференции. - 2016. - С. 128. ↑

-

Трофимова Я.В. Эволюция налоговой системы / Я.В. Трофимова // Экономика и управление: научно-практический журнал. - 2017.- № 2 (136). - С. 84. ↑

-

Вишневский В.П. Эволюция налоговых институтов и проблемы перехода к экономическому росту / В.П. Вишневский, Л.И. Гончаренко, А.В. Гурнак // Terra Economicus.- 2016. - Т. 14. - № 4. - С. 14. ↑

-

Яшин С.А. Историко-экономические аспекты развития налоговой системы в России / С.А. Яшин // Научно-методический электронный журнал Концепт. - 2016. - Т. 5. - С. 101. ↑

-

Вишневский В.П. Эволюция налоговых институтов и проблемы перехода к экономическому росту / В.П. Вишневский, Л.И. Гончаренко, А.В. Гурнак // Terra Economicus.- 2016. - Т. 14. - № 4. - С. 18. ↑

-

Зотиков Н.З. Налоговая система России: проблемы и перспективы реформирования Н.З. Зотиков, А.Ф. Савдерова // Интернет-журнал Науковедение. - 2017. - Т. 9. - № 3. - С. 77. ↑

-

Клетанина М.П. Анализ эффективности налоговых систем Европы, России и США / М.П. Клетанина // Вектор экономики. - 2017. - № 11 (17). - С. 22. ↑

-

Арсингиреева М.А. Сравнительная характеристика налоговых систем России и других стран / М.А. Арсингиреева, Д.М. Погосян // В сборнике: Актуальные вопросы в науке и практике Сборник статей по материалам IV международной научно-практической конференции. В 5-ти частях. - 2017. - С. 91. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран / Е.О. Бабенкова // Постулат. - 2017. - № 5-1 (19). - С. 112. ↑

-

Арсингиреева М.А. Сравнительная характеристика налоговых систем России и других стран / М.А. Арсингиреева, Д.М. Погосян // В сборнике: Актуальные вопросы в науке и практике Сборник статей по материалам IV международной научно-практической конференции. В 5-ти частях. - 2017. - С. 94. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран / Е.О. Бабенкова // Постулат. - 2017. - № 5-1 (19). - С. 114. ↑

-

Официальный сайт Казначейства России [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ ↑

-

Официальный сайт Казначейства России [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ ↑

-

Болатаева А.А. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы / А.А. Болтаева, Р.А. Булкаева, В.С. Джагаева // Научные Известия. - 2017. - № 6. - С. 41. ↑

-

Терещенко Э.Ю. Направления повышения эффективности функционирования органов федеральной налоговой службы / Э.Ю. Терещенко, Е.Н. Денисенко // Новая наука: Проблемы и перспективы. - 2016. - № 4-1. - С. 185. ↑

-

Рабаданова М.Р. Проблемы и пути совершенствования налоговой системы / М.Р. Рабаданова // В сборнике статей: Финансовые инструменты устойчивого экономического развития регионов РФ. - 2017. - С. 385. ↑

- Предпринимательская деятельность в индустрии спорта (Предпринимательская деятельность в сфере физической культуры и спорта)

- Анализ внешней и внутренней среды организации (Сущность и модели стратегического анализа внешней среды)

- Особенности политики мотивации персонала организаций бюджетной сферы (Общая характеристика деятельности МКУ «Управление по делам ГО, ЧС и ОПБ»)

- Организационная культура как источник конкурентных преимуществ фирмы (Сущность организационной культуры)

- АНАЛИЗ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОИЗВОДСТВЕННОЙ деятельности коммерческого БАНКА НА ПРИМЕРЕ ОАО «Промсвязьбанк» (Понятие, свойства и элементы банковской системы)

- Формирование портфеля инновационных проектов и управление

- Основные подходы к построению систем искусственного интеллекта

- Роль мотивации в поведении организации ООО «Кредо»

- Роль кадровой службы в формировании и реализации кадровой стратегии (Кадровая кадровой стратегия организации)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Понятие конкуренции и её роль в деятельности предприятия)

- Понятие и особенности международных валютных отношений

- ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ ДЕЯТЕЛЬНОСТИ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА В СИСТЕМЕ МЕЖДУНАРОДНЫХ ВАЛЮТНЫХ ОТНОШЕНИЙ