Совершенствование налоговой системы РФ

Содержание:

Введение

В момент того, когда российская экономика стала обособленной от советской экономики, то она развивается в достаточно сложных для нее условиях. Ситуацию усугубляет мировой экономический кризис, разногласия и взаимные экономические санкции между другими мировыми государствами.

Влияние данных негативных и позитивных факторов обязательно находит отражение в экономической политике России, главным образом, в налоговой политике.

Лишь недавно, стратегия экономического роста стала основной стратегией развития России, как государства. Для того, чтобы обеспечивать экономический рост, необходимо стимулировать предпринимательство. И главная роль в этом отведена налоговому администрированию и налоговому стимулированию.

Большое значение в стимулировании экономического роста играет процесс движения капитала. Причем, если всего несколько лет назад в основном практиковался либо ввоз, либо вывоз капитала, то, сейчас владелец капитала может одновременно осуществлять операции по ввозу и вывозу капитала.

Стимулирование экономической деятельности можно с успехом реализовать посредством налоговой политики государства. Поэтому, изучение ее роли чрезвычайно важно.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма».

Объектом курсового исследования является основные направления налоговой политики в Российской Федерации.

Предметом курсового исследования это теоретические и практические аспекты налоговой политики Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны основных направлений и положений налоговой политики Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические понятия в налоговой системе и их применение в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и типы налоговой политики;

- рассмотреть методы налоговой политики в РФ;

- изучить недостатки налоговой системы РФ.

Во второй главе планируется рассмотреть процесс обеспечения стабильности и антикризисного стимулирования посредством налоговой политики РФ на 2016 год. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть антикризисные меры в налоговой политике РФ в 2016 году;

- рассмотреть совершенствование налоговых приоритетов РФ;

- рассмотреть борьбу с размыванием налоговой базы и сокрытием прибыли;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические понятия в налоговой системе и их применение в РФ», «Обеспечение стабильности и антикризисного стимулирования посредством налоговой политики РФ на 2016 год»), заключения, библиографии, приложений.

Глава 1. Теоретические понятия в налоговой системе и их применение в РФ

1.1. Понятие и типы налоговой политики

Налоговая политика - это набор мероприятий со стороны государства, которые направлены на то, чтобы установить рациональный и посильный объем налогового бремени[1]. Налоговое бремя устанавливается в зависимости от поставленных экономических целей макроэкономики и микроэкономики.

Рассмотрим основные три типа налоговой политики государства.

1. Политика максимальных налогов. При этом повышение налогов, тем не менее, обычно не сопровождается ростом государственных доходов.

2. Политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат[2].

3. Налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим[3].

Налоговая стратегия отличается от налоговой политики тем, что ее необходимо разработать на длительный срок. Стратегия налоговой политики любого государства, в том числе и России, должна быть разработана в соответствии с общими принципами, в соответствии с которыми бюджетная политика пополняет государственный бюджет. Также на формирование налоговой стратегии оказывают влияние методы социальной защиты населения, стимулирование развития экономики при помощи налоговых инструментов.

Налоговая стратегия преследует следующие задачи:

- экономические – обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов[4];

- социальные – перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- фискальные – повышение доходов государства;

- международные. Они обеспечивают укрепление экономических связей, которые сформировались с другими странами. Также международные цели преодолевают неблагоприятные условия для поддержания равновесия платежного баланса[5].

О налоговой политике государства ежегодно потребители соответствующей информации узнают из законодательного акта о бюджете на год[6].

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета. Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституциональными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и в конечном итоге – к экономическому кризису.

Бюджетные задания на очередной финансовый год должны согласовываться с общей стратегией налогообложения. Этого требуют положения Конституции РФ о разграничении полномочий федерального центра и регионов.

Таким образом, в заключении данного раздела можно прийти к следующему выводу:

- налоговая политика государства, в том числе и РФ, это составная часть экономической политики государства. На основании этого, можно отметить, что все элементы экономической политики должны действовать слаженно и вместе. Поэтому налоговая политика должна преследовать одни и те же цели, что и бюджетная политика государства.

- налоговая политика бывает трех типов. Каждый тип налоговой политики имеет свои преимущества, так и свои недостатки.

- налоговая стратегия – это налоговая политика в долгосрочном периоде.

- налоговая стратегия реализуется с выполнением ряда задач.

1.2. Методы налоговой политики в РФ

В зависимости от длительности периода и характера решаемых задач налоговую политику можно подразделить на налоговую стратегию и налоговую тактику[7].

Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает решение крупномасштабных задач.

Налоговая тактика предусматривает решение задач конкретного периода развития путем внесения оперативных, своевременных изменений и дополнений в налоговую систему[8].

Стратегические направления налоговой политики определяются:

-Президентом РФ;

-Федеральным Собранием РФ;

-Правительством РФ.

Тактические задачи налоговой политики решаются совместно с:

-Министерством финансов РФ;

-Федеральная Налоговая Служба РФ;

-Государственным таможенным комитетом РФ и др. органами[9].

Налоговая политика проводится (осуществляется) посредством следующих методов[10]:

-управления;

-информирования (пропаганды);

-воспитания;

-консультирования;

-льготирования;

-контролирования;

-принуждения[11].

Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на объективных закономерностях развития.

Информирование (пропаганда) - деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации, необходимой им для правильного исполнения налоговых обязанностей. Имеется в виду информация о действующих налогах и сборах, порядке их исчисления, сроках уплаты и т.п.

Метод воспитания предполагает воздействие на потребителя. Посредством реализации метода воспитания налогоплательщик воспитывается с позиции осознания необходимости уплачивать все налоговые платежи и сборы добросовестным образом. Ведь налогообложение – это не прихоть государства, это осознанная необходимость, которая обеспечивает жизнедеятельность всего общества[12].

Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.

Льготирование деятельность финансовых органон по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы[13].

Контролирование выступает также важной частью и значимым методом налоговой политики государства. Без соответствующего контроля невозможно осуществление налоговой политики государства. При помощи контролирования, как метода налоговой политики, налоговые органы поддерживают порядок в области соблюдения налогового законодательства.

Принуждение - деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций[14].

До недавнего времени при проведении налоговой политики налоговыми органами преимущественно использовались методы управления, контролирования и принуждения, теперь же получают развитие информирование, консультирование и воспитание населения. Это означает, что налоговая политика в большей степени стала учитывать интересы налогоплательщиков[15].

В последнее время получила широкое распространение получила тенденция, когда активно используются методы информирования, воспитания и консультирования. В прошедшие годы широкую активность имели такие методы, как управления, принуждения и контролирования. То есть, на основании этого можно прийти к выводу о том, что налоговая политика государства становится более совершенной, так как ориентирована на налогоплательщика.

Таким образом, в заключении раздела можно прийти к выводу:

- налоговая политика реализует широкий круг своих методов.

- каждый метод имеет свое содержание и направлен на решение той или иной задачи в разной степени.

- раньше в налоговой политике преобладали методы управления, принуждения и контролирования.

- на сегодняшний день в налоговой политике преобладали методы информирования, консультирования. Это положительная тенденция, которая свидетельствует о совершенствовании налоговой политики в целом и смены ее ориентира на налогоплательщика.

1.3 Недостатки налоговой системы РФ

Существующая налоговая система страны требует серьезного реформирования, т.к. не обеспечивает оптимального выполнения своих функций, т.к. с одной стороны должна обеспечивать уровень сбора налогов, достаточный для покрытия основных расходов бюджетов, а с другой стороны налоговая система страны должна способствовать нормальному функционированию экономики государства, экономическому росту и развитию территорий[16].

В сложившейся налоговой системе страны с экономической точки зрения можно выявить определенные недостатки, которые необходимо устранить или минимизировать[17]:

В налоговой системе РФ преобладает в значительной степени фискальный характер. С одной стороны, это дает свои преимущества. С другой стороны, преобладание фискального характера способствует тому, что задерживаются и даже затрудняются реализации стимулирующей и регулирующей функций налогообложения[18].

В первую очередь, это определяется высокой завышенной по сравнению с развитыми странами ставки налога на прибыль (35%) и налога на добавленную стоимость (20%), вследствие чего приоритетное направление по налоговым изъятиям в России приходится на обложение хозяйствующих субъектов (т.е. юридических лиц) [19]. В условиях рыночной экономики это анахронизм. Необходимо постепенно переносить основную тяжесть налогообложения на физических лиц, но этот процесс требует последовательной и целенаправленной политики в течение многих лет[20].

Довольно высокий удельный вес по сравнению с зарубежными странами имеют косвенные налоги (налоги с оборота, продаж, различные сборы), а не прямых, причем доля косвенных налогов постепенно возрастает.

Косвенные налоги и сборы в целом не способствуют стимулированию экономики и увеличению сбора налогов, скорее наоборот[21].

Согласно оценкам экспертов, бюджетная система РФ, не дополучает до 50% положенных доходов по причине того, что эти 50% доходов укрываются от контроля налоговых органов. Особенно остро в данной ситуации стоит вопрос о неучтенном налоге с оборота денежных средств. Сведения о реальных оборотах денежных средств между юридическими лицами укрываются. А это, в свою очередь, ведет к тому, что государство не дополучает значительной доли своих доходов в бюджет.

Неэффективность существующих льгот. Сокращение налоговых льгот не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу. Но льготы, связанные со структурной перестройкой экономики, развитием малого предпринимательства и стимулированием инвестиций необходимо сохранить и даже расширить. В этих условиях льготы должны иметь временный и направленный характер, и, что важно, должны даваться участникам экономической деятельности, а не отдельным территориям.

Усложненность налоговой системы РФ. Это значительный недостаток, который оказывает значительное действие на всю налоговую систему в целом. Усложненный характер налоговой системы состоит в том, что на сегодняшний день вся налоговая система насчитывает около 100 налогов и сборов, включая федеральные и местные налоги[22].

Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного принятия нового Налогового кодекса. По различным оценкам сейчас в России действует от 600 до 800 различных законов и иных нормативных актов, в той или иной степени затрагивающих налогообложение[23]. Требуется их унификация и объединение в едином своде налоговых законов. Для эффективного взимания налогов на недвижимость необходимо создание кадастра земли, кадастра недвижимости, автоматизированной системы управления недвижимостью и т.д.[24].

Значительной проблемой в современной налоговой системе российского государства, является система налоговых ставок, которые определяют сумму налогового изъятия. Это относится к целому ряду налогов, в первую очередь к налогу на прибыль. Но это требует дополнительного усиления контроля со стороны налоговых органов, налоговой полиции.

Таким образом, в заключении данного раздела были сделаны следующие выводы:

- были определены основные недостатки налоговой системы РФ.

- каждый недостаток налоговой системы РФ, который был выявлен, имеет под собой основание и причины, его породившие. Поэтому чрезвычайно важно при анализе недостатков налоговой политики государства, прежде всего, анализировать причины, породившие данные недостатки. Только в таком случае возможно устранение данных недостатков окончательно, затрагивая реальные причины.

Выводы по главе 1.

- налоговая политика государства, в том числе и РФ, это составная часть экономической политики государства. На основании этого, можно отметить, что все элементы экономической политики должны действовать слаженно и вместе. Поэтому налоговая политика должна преследовать одни и те же цели, что и бюджетная политика государства.

- налоговая политика бывает трех типов. Каждый тип налоговой политики имеет свои преимущества, так и свои недостатки.

- налоговая стратегия – это налоговая политика в долгосрочном периоде.

- налоговая стратегия реализуется с выполнением ряда задач.

- налоговая политика реализует широкий круг своих методов.

- каждый метод имеет свое содержание и направлен на решение той или иной задачи в разной степени.

- раньше в налоговой политике преобладали методы управления, принуждения и контролирования.

- на сегодняшний день в налоговой политике преобладали методы информирования, консультирования. Это положительная тенденция, которая свидетельствует о совершенствовании налоговой политики в целом и смены ее ориентира на налогоплательщика.

- были определены основные недостатки налоговой системы РФ.

- каждый недостаток налоговой системы РФ, который был выявлен, имеет под собой основание и причины, его породившие. Поэтому чрезвычайно важно при анализе недостатков налоговой политики государства, прежде всего, анализировать причины, породившие данные недостатки. Только в таком случае возможно устранение данных недостатков окончательно, затрагивая реальные причины.

Таким образом, можно отметить тот факт, что налоговая политика на всех этапах своего действия, должна проводиться оптимально, должна рационально распределять налоговое бремя между налогоплательщиками. Только в таком случае она сможет в первую очередь, реализовать свои методы такие, как информирование, консультирование. Это поможет увеличить степень доверия налогоплательщиков к налоговой системе государства, от принуждения перейти к добровольному исполнению обязанностей.

Глава 2. Обеспечение стабильности и антикризисного стимулирования посредством налоговой политики РФ на 2016 год

2.1. Анализ антикризисных мер в налоговой политике РФ в 2016 году

Налоговая политика в современной России претерпевает значительные изменения в сторону совершенствования. Об это свидетельствует документ государственного значения «Основные направления налоговой политики РФ на 2016 и на плановый 2017-2018 годы» [25].

Важное значение в данном документе отводится антикризисным мерам в налоговой политике РФ в 2016-2018 годах.

Антикризисные меры в налоговой политике РФ составляют предоставление следующих мероприятий:

1) Предоставление льгот по налогу на прибыль для организаций для новых производств на своей территории в пределах общего объема осуществляемых ими капитальных затрат по аналогии с льготами Дальнего Востока[26]. Это так называемые ГРИНФИЛДЫ.

Данная льгота призвана стать мощным антикризисным инструментом стимулирования, так как предусматривает экономическому агенту право на получение снижения ставки налога на 10%, который должен перечисляться в местный бюджет данного хозяйствующего субъекта. Также предусматривается снижение станки на 0% в части налога на прибыль, который должен перечисляться в федеральный бюджет[27].

Данные правила вступили в силу с 2016 года.

2) Повышение порогового значения стоимости амортизируемого имущества вплоть до 80- 100 000 рублей, что позволит списывать в затраты стоимость недорогого оборудования единовременно в момент его ввода в эксплуатацию, а не через механизм начисления амортизации.

Следует отметить, что данное мероприятие по повышению порога амортизируемого имущества даст возможность предприятиям в некоторой степени снизить убыточность предприятий. Главным образом, речь идет о предприятиях, которые в своей деятельности используют оборудование, стоимостью выше 80-100 000 рублей. Это мелкий и средний бизнес, и его развитие принципиально важно для государства в целом и регионов в частности.

Меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы:

-расширение перечня видов деятельности, в отношении которых может применяться патентная система налогообложения;

-распространение права на применение 2-летних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

-предоставление субъектам РФ права снижать ставки налога на доходы с 6% до 1% для налогоплательщиков, применяющих упрощенную систему налогообложения амортизируемого имущества, в зависимости от категории налогоплательщиков и видов деятельности;

-предоставление права представительным органам муниципальных образований, законодательным органам Москвы, Санкт-Петербурга и Севастополя снижать ставки единого налога на вмененный доход с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов деятельности[28].

3) Патент для физических лиц, которые заняты самостоятельно, но не имеющих наемных работников.

Данный инструмент антикризисного стимулирования призвана дать возможность таким работникам уплачивать налог в рамках единого окна. Речь идет о налогах и страховых взносах. Причем уплата налогов возможна без создания индивидуального предприятия с упрощенной системой регистрации.

Система необходима также и для того, чтобы избежать привлечения к уголовной и административной ответственности за ведение предпринимательской деятельности без государственной регистрации физическими лицами, которые заняты самостоятельно.

4) Повышение порога по выручке, которая позволяет уплачивать авансовые платежи по налогу на прибыль организаций только по итогам квартала, в 1,2-1,5 раза[29].

Продление меры, в рамках которой в 2015 году была снижена до 0 минимальная величина процентной ставки по займам между взаимозависимыми лицами, совершаемых внутри России, при выходе за которую необходимо обосновывать рыночный уровень процентной ставки.

Введение в законодательство о налогах и сборах понятия займа, направленного на капитализацию дочерних предприятий, при котором такой договор займа, где кредитором выступает российская организация, в налоговых целях рассматривается как инвестиция в дочернее общество, проценты в налоговых целях облагаются как дивиденды, включая предоставление льготы при стратегическом участии.

5) Применение НДС к авансовым платежам[30].

У бухгалтеров всегда возникали определенные трудности в части уплаты НДС с авансов от покупателей. Аванс представляет собой любой платеж до отгрузки, который все равно требует документального оформления должным образом. Данные процедуры очень громоздки и усложняют учетный процесс. Например, небольшое торговое предприятие в месяц должно выписывать около 500 авансовых платежных документов[31].

Решением здесь могло бы быть предоставление права предприятиям начислять (зачитывать) НДС только на увеличение (уменьшение) остатка аванса от покупателя[32].

Более того, часто менять правила учета- это не самое оптимальное решение, так как каждый раз автоматически необходимо менять бухгалтерскую программу, электронную отчетность, что создает не только дополнительные проблемы, но и дополнительную путаницу в данных вопросах[33].

6) Упрощение процедуры подтверждения обоснованности освобождения от уплаты акциза при экспорте[34]. Данные антикризисные меры предполагают проведение следующих мероприятий:

- крупнейших налогоплательщиков акцизов освободить от уплаты акцизов тех товаров, которые предназначены к экспорту.

- по сделкам, которые заключаются внутри России, осуществлять контроль в части трансфертного ценообразования.

- увеличить порог сделки до 2 миллиардов рублей, при превышении которого сделка будет признаваться контролируемой.

- введение суммового критерия или иного критерия существенности в целях представления документации или в целях проведения (или отсутствия проведения) контроля.

- не признание контролируемыми внутри российские сделки налогоплательщиков, у которых есть обособленные подразделения, не оказывающие существенного влияния на деятельность налогоплательщика

Таким образом, в заключении раздела можно прийти к следующим выводам:

- современная налоговая политика России находится на стадии совершенствования. Об это свидетельствует документ «Основные направления налоговой политики РФ на 2016 и плановый 2017-2018 годы».

- особую роль в совершенствовании налоговой политики государства имеют антикризисные мероприятия по стимулированию предпринимательства.

- данные антикризисные мероприятия многочисленны, но все направлены на стимулирование предпринимательства и обеспечение открытости в ведении хозяйственной деятельности в части налогообложения.

2.2. Совершенствование налоговых приоритетов РФ

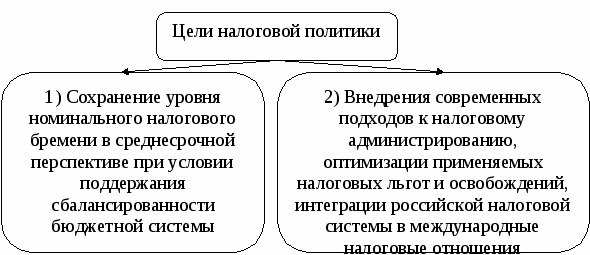

Согласно документу, в течение очередного трехлетнего периода приоритетами Правительства РФ будут[35]:

-недопущение увеличения налоговой нагрузки на экономику,

-применение мер налогового стимулирования инвестиций,

-проведения антикризисных налоговых мер,

-дальнейшее повышение эффективности системы налогового администрирования[36].

08.06.2015 вступил в силу Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»[37].

Приоритеты налоговой политики РФ должны быть не только приняты, но также и успешно реализованы.

1) Меры, которые направлены на легализацию капиталов и активов, а также их возврат в РФ. Осуществить данные меры поможет вышеуказанный законодательный акт, который позволит добровольно декларировать физическим лицам своего имущества. Также таким декларантам предоставляется внушительный объем государственных гарантий.

2) Налоговая амнистия на возврат капиталов

Меры, которые позволят вывести российскую экономику из оффшоров, дадут возможность ликвидировать льготы, которые предоставляются предприятиям и компаниям. Ведь данные необоснованные льготы укрывают значительную часть их доходов[38].

С другой стороны, данное мероприятие позволит выйти капиталу «из тени», а также сможет вернуть значительную часть капитала в Россию.

3) Совершенствование порядка налогообложения НДС.

В рамках данного мероприятия предполагается осуществить следующие мероприятия[39]:

-распространить на операции, облагаемые по нулевой ставке, общий порядок применения налоговых вычетов по мере постановки приобретенных товаров (работ, услуг) на учет и получения от поставщиков счетов-фактур

-предоставить право на применение заявительного порядка возмещения налогоплательщикам, предоставившим поручительство материнской компании, у которой совокупная сумма НДС, акцизов, налога на прибыль составляет не менее 10 млрд. рублей.

В целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

-установить обязанность при реорганизации восстанавливать НДС по имуществу, передаваемому правопреемнику, не являющемуся налогоплательщиком НДС[40].

-уточнить размер НДС, подлежащего восстановлению покупателем в случае перечисления авансовых платежей

-уточнить порядок определения налоговой базы при реализации имущественных прав на нежилые помещения, кроме гаражей и машино-мест

-установить обязанность налогоплательщика восстанавливать НДС, принятый к вычету по авансовому платежу, в случае если поставка не состоялась в течение определенного времени

Таким образом, в заключении раздела можно прийти к следующим выводам:

- в рамках налоговой политики РФ на 2016 и плановый 2017-2018 гг. предусмотрена смена ориентиров, прежде всего, в пользу налогоплательщиков.

- предусматривается легализация капиталов, налоговая амнистия капиталов, а также совершенствование системы налогообложения по НДС.

2.3 Борьба с размыванием налоговой базы и сокрытием прибыли

Основной проблемой, с которой и по сей день сталкиваются налоговые органы, это размывание налоговой базы и сокрытие прибыли[41].

В рамках такого налогового нарушения правительством предусмотрено введение средств, которые обеспечат возможность автоматического обмена информацией по финансовым операциям для налоговых целей с иностранными юрисдикциями[42].

Реализация данной меры позволит в 2018 году осуществить запланированное присоединение РФ к многостороннему соглашению по автоматическому обмену финансовой информацией, предусмотренному Единым стандартом отчетности (ЕСО) по финансовым операциям для налоговых целей, разработанным Организацией экономического сотрудничества и развития (ОЭСР), и начать обмен[43].

Также предусматривается изменить порядок налогообложения процентных расходов по корпоративному заимствованию[44].

Также предполагается усовершенствовать правила налогообложения прибыли контролируемых иностранных компаний.

Также предполагается усовершенствовать правила налогообложения при трансфертном ценообразовании[45].

Однако, несмотря на все мероприятия малому бизнесу все еще не приходится рассчитывать на реальное и ощутимое снижение фискальной нагрузки, поскольку «налоговые каникулы» предлагаются только для тех, кто вновь начал заниматься предпринимательской деятельностью. Что касается среднего и крупного бизнеса, то их также ждет пересмотр налоговых льгот, что может сказаться на реальной налоговой нагрузке[46].

Таким образом, в завершении данного раздела следует отметить следующее:

- размывание налоговой базы и сокрытие прибыли остается и по сей день главной проблемой, с которой сталкиваются налоговые органы.

- с целью решения данной проблемы была предусмотрена реализация возможности автоматического обмена информацией между соответствующими органами по финансовым операциям.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения прибыли контролируемых иностранных компаний.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения при трансфертном ценообразовании.

Выводы по главе 2.

- современная налоговая политика России находится на стадии совершенствования. Об это свидетельствует документ «Основные направления налоговой политики РФ на 2016 и плановый 2017-2018 годы».

- особую роль в совершенствовании налоговой политики государства имеют антикризисные мероприятия по стимулированию предпринимательства.

- данные антикризисные мероприятия многочисленны, но все направлены на стимулирование предпринимательства и обеспечение открытости в ведении хозяйственной деятельности в части налогообложения.

- в рамках налоговой политики РФ на 2016 и плановый 2017-2018 гг. предусмотрена смена ориентиров, прежде всего, в пользу налогоплательщиков.

- предусматривается легализация капиталов, налоговая амнистия капиталов, а также совершенствование системы налогообложения по НДС.

- размывание налоговой базы и сокрытие прибыли остается и по сей день главной проблемой, с которой сталкиваются налоговые органы.

- с целью решения данной проблемы была предусмотрена реализация возможности автоматического обмена информацией между соответствующими органами по финансовым операциям.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения прибыли контролируемых иностранных компаний.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения при трансфертном ценообразовании.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- налоговая политика государства, в том числе и РФ, это составная часть экономической политики государства. На основании этого, можно отметить, что все элементы экономической политики должны действовать слаженно и вместе. Поэтому налоговая политика должна преследовать одни и те же цели, что и бюджетная политика государства.

- налоговая политика бывает трех типов. Каждый тип налоговой политики имеет свои преимущества, так и свои недостатки.

- налоговая стратегия – это налоговая политика в долгосрочном периоде.

- налоговая стратегия реализуется с выполнением ряда задач.

- налоговая политика реализует широкий круг своих методов.

- каждый метод имеет свое содержание и направлен на решение той или иной задачи в разной степени.

- раньше в налоговой политике преобладали методы управления, принуждения и контролирования.

- на сегодняшний день в налоговой политике преобладали методы информирования, консультирования. Это положительная тенденция, которая свидетельствует о совершенствовании налоговой политики в целом и смены ее ориентира на налогоплательщика.

- были определены основные недостатки налоговой системы РФ.

- каждый недостаток налоговой системы РФ, который был выявлен, имеет под собой основание и причины, его породившие. Поэтому чрезвычайно важно при анализе недостатков налоговой политики государства, прежде всего, анализировать причины, породившие данные недостатки. Только в таком случае возможно устранение данных недостатков окончательно, затрагивая реальные причины.

Таким образом, можно отметить тот факт, что налоговая политика на всех этапах своего действия, должна проводиться оптимально, должна рационально распределять налоговое бремя между налогоплательщиками. Только в таком случае она сможет в первую очередь, реализовать свои методы такие, как информирование, консультирование. Это поможет увеличить степень доверия налогоплательщиков к налоговой системе государства, от принуждения перейти к добровольному исполнению обязанностей.

- современная налоговая политика России находится на стадии совершенствования. Об это свидетельствует документ «Основные направления налоговой политики РФ на 2016 и плановый 2017-2018 годы».

- особую роль в совершенствовании налоговой политики государства имеют антикризисные мероприятия по стимулированию предпринимательства.

- данные антикризисные мероприятия многочисленны, но все направлены на стимулирование предпринимательства и обеспечение открытости в ведении хозяйственной деятельности в части налогообложения.

- в рамках налоговой политики РФ на 2016 и плановый 2017-2018 гг. предусмотрена смена ориентиров, прежде всего, в пользу налогоплательщиков.

- предусматривается легализация капиталов, налоговая амнистия капиталов, а также совершенствование системы налогообложения по НДС.

- размывание налоговой базы и сокрытие прибыли остается и по сей день главной проблемой, с которой сталкиваются налоговые органы.

- с целью решения данной проблемы была предусмотрена реализация возможности автоматического обмена информацией между соответствующими органами по финансовым операциям.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения прибыли контролируемых иностранных компаний.

- также были приняты все меры, которые предусматривают возможность совершенствования всех правил, которые касаются налогообложения при трансфертном ценообразовании.

Таким образом, можно отметить, что налоговая политика играет большую роль в развитии государства. Ведь налоговая политика – это важнейший инструмент государственного регулирования экономики и социальной жизни в целом.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

15. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

16. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

17. Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63.

Приложение 1

Приложение 2

Приложение 3

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 121 ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

- Налог на добавленную стоимость в Российской Федерации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц

- Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации

- Налоговые правонарушения (сущность, признаки и виды)

- Акцизы (Система акцизного налогообложения в РФ)

- Акцизы, их сущность и роль в образовании доходов бюджетов Российской Федерации