Рынок ценных бумаг - сущность, понятие, функции

Содержание:

Введение

Актуальность курсовой работы связана с тем, что современный этап экономического развития многих стран характеризуется увеличивающимся взаимодействием их экономик, что в полной мере относится и к финансовым рынкам.

За последние десятилетия национальные финансовые, равно как и фондовые рынки претерпели существенные изменения: произошла трансформация их инфраструктуры, увеличились потоки капиталов между ними в рамках разных стран, усилилось их взаимовлияние и взаимозависимость.

Все это во многом продиктовано процессами глобализации и интеграции, которые представляют собой результат развития интернационализации национальных экономик, происходящей в контексте институциональных трансформаций: снятия административных и экономических ограничений, принятия и признания международных стандартов и кодексов.

Фондовый рынок России не находятся в стороне, на него также имеют место указанные тенденции. В процессе глобализации растет интерес к ним участников из развитых стран, динамика многих из них зависит от динамики развитых рынков, именно поэтому настоящая работа представляет актуальность.

Однако в результате усиления взаимодействия и взаимозависимости возрастает уязвимость национальных экономик, увеличивается скорость распространения финансовых кризисов, открытие границ несет в себе риск утраты национальной инфраструктуры рынка и превращения его в периферийный сегмент более развитого рынка.

В этих условиях актуальным видится стимулирование интеграции фондовых рынков постсоветского пространства, позволяющей создать конкурентное рыночное пространство, способное занять определенную нишу на мировой арене и снизить уязвимость национальных экономик во время кризиса.

Интерес к исследованиям в области экономической интеграции наблюдается уже довольно долго, в связи с этим данный вопрос достаточно глубоко и всесторонне изучен. Им занимались такие экономисты, как Б. Балашша, Х. Бернард, Г. Галат, Д. Гендерсон. Среди российских авторов следует назвать Е.Ф. Авдокушина, О.В. Буторину, А.В. Захарова, В.Н. Зуева, Л.Н. Красавину, А.М. Либмана.

Целью курсовой работы является изучение рынка ценных бумаг.

Для достижения цели поставлены следующие задачи:

- изучить рынок ценных бумаг: сущность, функции, участники;

- проанализировать мировой РЦБ: понятие, функции, назначение;

- провести анализ состояния российского РЦБ;

- рассмотреть проблемы и перспективы интеграции российского в мировой РЦБ.

1. Рынок ценных бумаг - сущность, понятие, функции

Сущность рынка ценных бумаг традиционно привлекала к себе исследователей. Например, в начале XX в. были популярны труды Рудольфа Гильфердинга, в частности, "Финансовый капитал: новейшая фаза в развитии капитализма". Австрийским исследователем были обозначены три базовых основания фондового рынка. Во-первых, это наличие фондовых ценностей как основы фиктивного капитала. Интересно, что ученый не приравнивал цену акции к доле капитала предприятия. Он утверждал, что цена - это капитализированная доля дохода. Кстати, именно данное обстоятельство и приводит к колебанию стоимости акций, ведь стоимость активов предприятия более устойчивая величина, чем его доход. По своей сути цена акций и составляет так называемый фиктивный капитал, возникающий вне производственного процесса.

Во-вторых, Гильфердинг выделял необходимость фондовой биржи как рынка обращения фондовых ценностей. Экономическое значение фондовой биржи, по мнению исследователя, состоит в постоянно действующем механизме монетизации фиктивного капитала, т.е. его трансформации в денежный капитал и наоборот. Акционер в любое время может продать принадлежащие ему ценные бумаги, извлечь вложенный капитал и перенести его в иные сферы.

В-третьих, отмечались растущие притязания потенциальных и реальных инвесторов на доход. Исследователь считал акционерный капитал инвестиционно привлекательным и подчеркивал среди преимуществ акционерного общества по сравнению с индивидуальными предприятиями легкость привлечения капитала и большую способность накопления.

В специальной литературе довольно распространен подход, при котором фондовый рынок фактически сводится к обращению ценных бумаг. Например, Е.А. Суханов под рынком ценных бумаг понимает "...совокупность сделок, совершаемых участниками имущественного оборота по поводу ценных бумаг.

В то же время Е.Г. Хоменко полагает, что рынок ценных бумаг - это сфера обращения товара особого рода - ценных бумаг по установленным правилам на соответствующей территории между заинтересованными субъектами (участниками). Другой автор, М.И. Петров, в общем виде определяет рынок ценных бумаг как совокупность, систему экономических отношений, возникающих между лицами, которые в установленном законодательством порядке наделены правом на осуществление финансовых операций в отношении оборачивающихся на рынке объектов (ценных бумаг).

Однако указанные выше авторы не учитывают, что на фондовом рынке между его участниками возникают разноплановые отношения не только напрямую связанные с оборотом ценных бумаг. Вряд ли следует воспринимать рынок ценных бумаг всего лишь как совокупность сделок. Это далеко не так. Для того чтобы инвестор приобрел акции, принадлежащие эмитенту, необходимо последовательно совершить целый ряд действий, направленных на выпуск ценных бумаг, их регистрацию и т.д. То есть, чтобы осуществить успешную эмиссию, одних намерений эмитента и потенциального покупателя ценных бумаг будет недостаточно. Равно как и при отчуждении, например, облигаций от одного инвестора - другому.

Это было бы невозможно без наличия системы, учитывающей права на ценные бумаги. Итак, эффективная работа фондового рынка обеспечивается наличием соответствующей инфраструктуры, в которую входит и фондовая биржа, и организаторы торговли на рынке, брокеры и дилеры, клиринговые организации, регистраторы и депозитарии, рейтинговые агентства и т.п. Функционирование столь сложной структуры требует регулирующего воздействия со стороны государственных органов, а в ряде случае и саморегулируемых организаций.

Следовательно, рынок ценных бумаг характеризуется наличием сложной системы взаимоотношений между различными субъектами, что, в свою очередь, влияет и на особенности правового регулирования данной сферы.

Представляется возможным вслед за А.В. Габовым выделить следующие блоки общественных отношений, возникающих на рынке ценных бумаг:

1) в связи с созданием ценной бумаги как объекта гражданских прав (эмиссия ценных бумаг и иные формы возникновения ценных бумаг) и с их присвоением эмитентом;

2) в связи с обращением ценных бумаг;

3) в процессе осуществления субъектами учетной системы своих функций по учету прав владельцев ценных бумаг (требующих такого учета );

4) в процессе осуществления инвестиционной деятельности;

5) вследствие осуществления субъективных гражданских прав, закрепленных ценной бумагой;

6) в процессе осуществления профессиональных и иных, тесно с ними связанных видов деятельности на рынке ценных бумаг;

7) в процессе государственного регулирования рынка ценных бумаг.

На рынке ценных бумаг существует несколько групп участников рынка: эмитенты (прежде всего корпорации), инвесторы, посредники и иные организации, обеспечивающие функционирование инфраструктуры рынка, саморегулируемые организации, органы государства. Каждый из участников выполняет определенную функцию на рынке и характеризуется соответствующими особенностями. Право регулирует возникающие на рынке отношения, деятельность по достижению стоящих перед участниками целей, определяет правовой статус каждого из них.

Между всеми участниками рынка ценных бумаг существует тесная взаимосвязь, каждый из них занимает свое место в общей системе отношений.

Так, эмитент и инвестор формируют спрос и предложение на рынке; деятельность посредников - профессиональных участников рынка направлена на повышение эффективности рыночных отношений, достижение целей, стоящих перед участниками рынка; государственные органы призваны контролировать и обеспечивать интересы всех участников рынка.

Исходя из вышеизложенного, целесообразно сформулировать следующее определение рынка ценных бумаг:

Рынок ценных бумаг - это система взаимоотношений по поводу ценных бумаг и иных финансовых инструментов, возникающая между эмитентами, инвесторами, профессиональными участниками, а также иными лицами, функционирование которой обеспечивается регулирующим воздействием государства, а также основывается на принципах саморегулирования.

Сам по себе рынок ценных бумаг обладает функциями, свойственными в целом рыночной экономике. К их числу можно отнести:

1) общие функции;

2) специальные функции.

Общие функции рынка ценных бумаг:

- повышение эффективности функционирования первичных рынков, обеспечение конкуренции на них (товарный и т.п.);

- трансформация сбережений в инвестиции;

- обеспечение стабильности функционирования рыночной экономики;

- определение спроса, предложения и цены на соответствующие товары рынка;

- информационная функция.

Традиционно считается, что в каждом государстве существуют различные системы организации рынка ценных бумаг.[1] В этой связи говорят о наличии различных моделей фондового рынка.

Базовыми моделями считаются американская модель (США) и немецкая модель (ФРГ). В остальных государствах в той или иной степени сочетаются различные черты, присущие указанным выше моделям, что позволяет говорить об их смешанном характере (не стала исключением и Россия).

Таблица 1

Модели рынка ценных бумаг в мире[2]

|

N |

Показатель модели |

Государство |

||

|

Германия |

США |

Россия |

||

|

1 |

Принадлежность |

Полностью |

Негосударственные |

Косвенный контроль |

|

2 |

Развитость |

Низкая |

Высокая |

Высокая |

|

3 |

Концентрированность |

Средняя |

Низкая |

Высокая |

|

4 |

Ограничения на |

Отсутствуют |

Долгое время |

Отсутствуют |

Существуют и иные подходы к изучению моделей фондового рынка. Например, Б.М. Ческидов на основании такой экономической категории, как "достаточность капитала", выделяет пять основных моделей рынков ценных бумаг развитых стран мира:

1) модель абсолютно недостаточного капитала (Италия и др.);

2) модель относительно недостаточного капитала (форсированная, Германия и др.);

3) модель избыточного капитала (лидирующая, Англия, США);

4) модель достаточного капитала (Скандинавия, Австралия);

5) переходные модели (Голландия, Франция).

Российская субмодель рынка ценных бумаг (равно как и Российская империя, а также страны СНГ), по мнению исследователя, относится к модели абсолютно недостаточного капитала.

2. Анализ состояния российского РЦБ

Проанализируем состояние российского рынка ценных бумаг начиная с индекса ММВБ.

Индекс ММВБ (Micex) рассчитывается с 1997 г. на основе котировок 30 наиболее ликвидных акций крупнейших российских компаний основных секторов экономики. Удельный вес капитализации эмитента в индексе ММВБ не может превышать 15% .

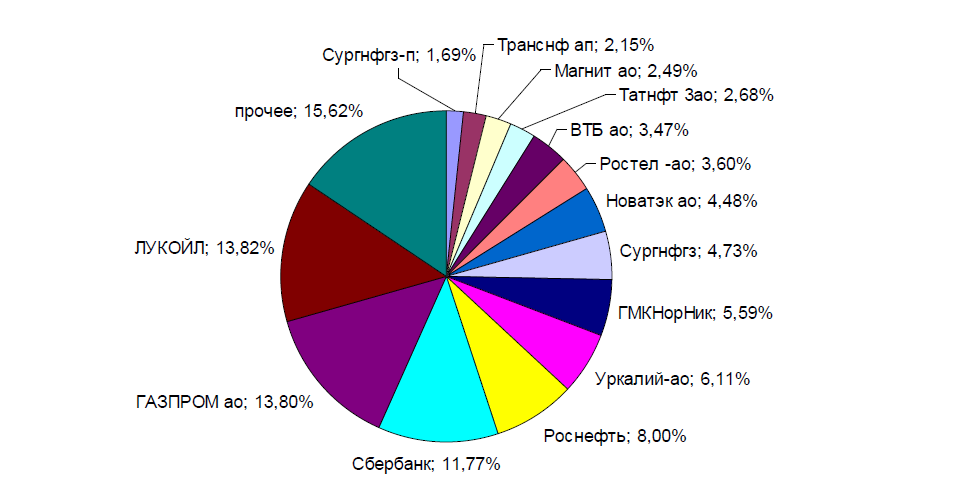

В четвёртом квартале 2014 г. индекс ММВБ имел состав и структуру, представленную на рисунке 1.

Рис. 1 . Состав и структура российского индекса ММВБ[3]

Другой индекс российского фондового рынка – РТС (RTSI), рассчитывается с сентября 1995 г. на основании акции 50 наиболее ликвидных и капитализированных российских компаний. Доля акций каждой компании в индексе не должна превышать 15% .

Состав и структура индекса РТС на конец 2014 года представлены на рисунке 2.

Рис. 2. Состав и структура индекса РТС на конец 2014 года

Проанализировав состав индекса ММВБ (Рисунок 1) и РТС (Рисунок 2), можно отметить, что наибольшие доли в составе индекса на текущий момент имеют компании ОАО «ЛУКОЙЛ», ОАО «Газпром», ОАО «Сбербанк России», ОАО «Роснефть», ОАО «Уралкалий». Таким образом, основные российские фондовые индексы по большей части зависят от состояния нефтегазовой отрасли и тем самым своей динамикой во многом повторяют динамику цен нефти и газа.

Из-за большого различия акций российского рынка по степени ликвидности их принято разделять на несколько эшелонов. Акции высокодоходных и стабильных компаний страны называются «голубыми фишками» или акциями «первого эшелона».

Рис. 3. Список российских компаний, чьи акции относятся к «голубым фишкам» на конец 2014 года

Их основным преимуществом является их высокая ликвидность, то есть возможность совершить с ними сделки в любой момент торговой сессии на фондовой бирже (Рисунок 3).

Проанализируем также вложения банков в сферу российского РЦБ с помощью таблицы 2.

Таблица 2.

Вложения крупнейших российских банков в государственные ценные бумаги по состоянию на 1.02.14 г[4].

|

Банк |

Сумма вложений, млрд. руб. |

|

Сбербанк России |

342,861 |

|

Внешэкономбанк |

23,452 |

|

Внешторгбанк |

19,769 |

|

Ситибанк |

9,981 |

|

Банк Москвы |

8,031 |

|

Международный Московский Банк |

6,978 |

|

НОМОС-Банк |

4,08 |

|

Сургутнефтегазбанк |

3,842 |

|

Еврофинанс Моснарбанк |

3,707 |

|

Национальный Резервный Банк |

2,737 |

Данные таблицы 2 свидетельствуют о том, что на текущий момент основными игроками на рынке государственных облигаций являются два государственных банка: Сбербанк и Внешторгбанк, а также Внешэкономбанк – государственная управляющая компания по пенсионным средствам. На долю этих трех государственных структур приходится около 386 млрд. руб. (около 84%). Сумма вложений 10 крупнейших инвесторов составит 425 млрд. руб., или 93% объема рынка.

Доминирование на рынке государственных инвесторов делает уровень ставок чрезмерно низким. При такой структуре инвесторов вряд ли можно удивляться существующему низкому уровню ликвидности на рынке государственных бумаг. Вторичный оборот по рынку государственных облигаций значительно уступает обороту и корпоративных, и муниципальных облигаций.

По состоянию на начало 2015 г. общемировой объем корпоративных облигаций в обращении составлял свыше 5,2 трлн. долл., причем на долю США приходилась половина всей облигационной массы (см. табл. 3).

Таблица 3.

Динамика объемов корпоративных облигаций в обращении, млрд. долл. [5]

|

Страна |

Год |

|||

|

2013 |

2014 |

2015 |

||

|

США |

2422,6 |

2489,7 |

2578,9 |

|

|

Япония |

683 |

769,7 |

726,7 |

|

|

Великобритания |

289,9 |

382 |

419 |

|

|

Франция |

175,7 |

236,2 |

235,6 |

|

|

Италия |

125,6 |

192,1 |

214,5 |

|

|

Южная Корея |

164 |

167,6 |

150,2 |

|

|

Испания |

64,5 |

114,5 |

145,3 |

|

|

Германия |

58,7 |

108,9 |

116,9 |

|

|

Австралия |

57,1 |

87,4 |

90,4 |

|

|

Канада |

69,5 |

88,3 |

91,1 |

|

|

Нидерланды |

58,2 |

65,2 |

57 |

|

|

Малайзия |

38,7 |

44,9 |

45 |

|

|

Ирландия |

14,3 |

33,1 |

42,6 |

|

|

Бельгия |

25,5 |

36,7 |

38,7 |

|

|

Швейцария |

27,3 |

28,2 |

28,4 |

|

|

Швеция |

22,4 |

24,1 |

26 |

|

|

Дания |

15,6 |

19,5 |

19,2 |

|

|

Таиланд |

15,3 |

19,3 |

18,4 |

|

|

Португалия |

15,7 |

17,1 |

17,6 |

|

|

Мексика |

9,3 |

12,8 |

16,3 |

|

|

Австрия |

9 |

15,1 |

15,8 |

|

|

Китай |

12,2 |

12,2 |

12,2 |

|

|

Южная Африка |

7,7 |

11 |

11,8 |

|

|

Финляндия |

8,2 |

10,5 |

10,1 |

|

|

Аргентина |

8,7 |

8,6 |

8,6 |

|

|

Россия |

4,7 |

5,9 |

7,9 |

|

|

Норвегия |

6,4 |

7,1 |

6,2 |

|

|

Гонконг |

7,1 |

6,4 |

5,3 |

|

|

Сингапур |

4,4 |

5,3 |

5,3 |

|

|

Чехия |

3,2 |

3,4 |

3,7 |

|

|

Индонезия |

1,4 |

3,1 |

3,5 |

|

|

Бразилия |

1,7 |

2,7 |

3,4 |

|

|

Индия |

1,9 |

1,9 |

2,5 |

|

|

Всего |

4424,8 |

5030,55 |

5173,9 |

|

Российский рынок корпоративных облигаций существует менее 6 лет, тогда как соответствующие западные рынки имеют вековую историю.

По своим относительным параметрам (по сравнению с масштабами экономики) российский рынок корпоративных облигаций заметно уступает развитым странам. Несмотря на определенный прогресс, наблюдавшийся в последние годы, для достижения уровня европейских стран и США России требуется кратное увеличение масштабов внутреннего долгового рынка.

3. Проблемы и перспективы российского рынка ценных бумаг

В целях разработки комплексного представления об интеграции рынка ценных бумаг приведем (рис.4) основные этапы эволюции интернационализации, период зарождения и логика развития интеграции фондовых рынков.

Рис.4 Схема развития интернационализации и зарождения интеграции[6]

Исследование эволюции интернационализации с учетом того, что она является основой для интеграции, позволило выявить и классифицировать факторы, влияющие на ее развитие и зарождение интеграции.

Нужно выделить следующие группы факторов: историко-культурные (общие географические границы, культурные традиции, религия, исторически сложившиеся хозяйственные связи), общеэкономические (углубление международного разделения труда, наличие потребности в переливе капитала, возможность арбитража между рынками, развитие аутсорсинга, формирование глобального финансового рынка), экономико-регулятивные (совместное решение глобальных проблем на фондовых рынках, наличие сходной

модели хозяйствования, демонополизация, приватизация, коммерциализация фондовых бирж, создание благоприятного инвестиционного климата), научно-технические (техническая революция, компьютеризация, появление

Интернета, изменение способов коммуникации, информатизация).

Для анализа уровня интеграции можно предложить система показателей.

Показатели интеграции могут быть условно разделены на два типа: прямые (табл.8), отражающие внешние проявления процесса интеграции, и косвенные, характеризующие последствия (результаты) развития этого процесса. В соответствии с определением интеграции и те и другие включают в себя как показатели взаимодействия рынков, так и показатели сращивания.

Таблица 8. Система прямых показателей интеграции фондовых рынков

Система прямых показателей

Показатели интеграции участников фондовых рынков

1. Доля иностранных инвестиций из стран одного и того же региона в национальные ценные бумаги конкретной страны в общем объеме инвестиций в ценные бумаги этой страны.

2. Доля прямых / портфельных иностранных инвестиций из стран интегрирующего региона в ВВП конкретной страны.

3. Доля иностранных инвесторов из стран одного региона на национальной бирже в общем количестве инвесторов

4. Доля эмиссий зарубежных эмитентов из стран одного региона на национальном фондовом рынке конкретной страны в общем объеме эмиссий

5. Доля финансовых инструментов (акций и облигаций) иностранных эмитентов из стран одного региона, обращающихся на национальных биржах, в общем количестве финансовых инструментов

6. Доля объема торгов финансовыми инструментами иностранных эмитентов из стран одного региона в общем объеме торгов на национальной фондовой бирже.

7. Доля эмитентов, использующих режим прямого доступа на зарубежный рынок в рамках одного региона для свободного размещения и обращения ценных бумаг (режим международного паспорта) в общем количестве эмитентов в этом регионе.

Показатели интеграции инфраструктуры рынков

Посреднической:

1. Доля финансовых посредников, использующих режим прямого доступа для свободного осуществления деятельности в рамках региона (режим международного паспорта) в общем количестве финансовых посредников на территории интегрирующегося региона.

2. Доля доходов финансовых посредников от международной деятельности в рамках одного региона (предоставления услуг напрямую через границу без использования филиала/представительства или дочерней компании) в общем объеме доходов.

Показатели интеграции инфраструктуры рынков

3. Доля нерезидентов из стран интегрирующегося региона в общей структуре собственности национальных финансовых посредников.

4. Доля финансовых посредников, имеющих зарубежный филиал/представительство/дочернюю компанию в рамках одного региона в общем количестве финансовых посредников.

5. Доля трансграничных слияний и поглощений финансовых посредников в рамках одного региона в общем количестве слияний и поглощений в интегрирующемся регионе.

Торговой:

1. Удельный вес наднациональных бирж в общем объеме торгов интегрирующегося региона (или отдельной страны), на пространстве которого они осуществляют свою деятельность.

2. Доля бирж, установивших торговые мосты, в общем количестве бирж интегрирующегося региона.

Учетно-расчетной: 1. Соотношение количества центральных депозитариев с количеством интегрирующихся стран (должно быть меньше единицы и стремиться к нулю).

2. Количество стран, в которых работает компания учетно-расчетной инфраструктуры, в общем количестве стран интегрирующегося региона.

3. Доля регионального рынка, которую занимает наднациональная компания учетно-расчетной инфраструктуры.

Регулятивной: 1. Уровень сходства режимов доступа на рынок для эмитентов, инвесторов, профессиональных участников.

2. Степень универсальности требований к раскрытию информации на фондовом рынке (в т.ч. проспектов ценных бумаг, стандартов отчетности, информации о деятельности общества и принятых руководящим составом решений).

3. Доля унифицированных процессов и стандартов работы учетно-расчетных систем в общем количестве процессов и стандартов.

4. Уровень сходства требований по защите прав и интересов инвесторов

5. Доля изменений в национальном законодательстве о фондовом рынке, вызванных решениями на наднациональном уровне, в общем количестве изменений в национальном законодательстве.

При этом степень интеграции рынков тем существенней, чем выше значение приведенных показателей (что справедливо только для тех из них, по которым отдельно не указано иное). Прямые показатели дают возможность определить уровень интеграции отдельно по каждому элементу фондового рынка.

В условиях глобализации и либерализации рынка капитала ни одна страна не сможет развиваться без международных экономических отношений. Рынка ценных бумаг становится основным инструментом привлечения ресурсов для развития экономики и контроля над ними. Чтобы вписаться в сложившуюся экономическую систему России необходимо развивать отечественный фондовый рынок.

Современный этап развития мировой экономики характеризуется ведущей ролью финансового рынка и возрастанием роли и значения его составляющей – РЦБ.

Действительно, крупнейшие организаторы торгов на РЦБ и ведущие торговые площадки мира (Нью-Йоркская, Лондонская, Токийская, NASDAQ, Deutsche Borse, Euronext) зарегистрированы в странах с высоким уровнем жизни населения и являющихся активными участниками международных экономических отношений (США, Великобритания, Япония, Франция, Швейцария, Германия). Объем торгов на биржах и торговых площадках таких стран как Австралия, США, Швейцария превышает ВВП этих стран, в Великобритании приближается к этому уровню.

Однако на сегодняшний момент мировая экономическая общественность видит в России только крупного экспортера сырья и ресурсов.

Проведем анализ проблем интеграции российского РЦБ в мировой. Неразвитость правовой системы регулирования РЦБ в России приводит к тому, что многие возможности для развития отечественного фондового рынка не используются. Так, в настоящее время у российского населения сосредоточено около 90 % всех денежных средств в стране, пригодных для долгосрочного инвестирования внутри страны. По мнению Якова Миркина, примерно 20-25 % этих денег находится в Москве, не менее 70-80 % - в крупных городах. Средний и «высший» класс составляет в Москве примерно 20 % взрослого населения, в городах с населением свыше миллиона человек – 10 %. Средний возраст этой группы населения – чуть более 30 лет.

По данным провайдера «коминтерн», число пользователей интернет – 3-5 % населения. Основная часть интернет-аудитории сосредоточена в Москве (20-30 % пользователей) и крупных городах, ее большинство – люди возраста до 35 лет. Таким образом, группы российского населения, имеющих наиболее высокие доходы, и пользователей интернет, во многом совпадают.

Однако количество индивидуальных инвесторов на РЦБ исчисляется лишь процентами от общего числа интернет-пользователей. также удручающе ситуация выглядит с интернет-брокерскими системами. по мнению Я. Миркина, в России нет ни одной альтернативной торговой системы (ATS),

ни одной электронной сети коммуникаций (ECN), которые бы работали в правовом поле. в результате такие глобальные тенденции развития РЦБ как секъюритизация и дезинтермедиация в отечественном фондовом рынке не играют такой значительной роли как на мировом рынке.

Процессы компьютеризации РЦБ, автоматизации торговли и явление секьюритизации приводит к изменению психологии участников РЦБ все более широкий круг инвесторов и частных лиц видит в операциях на фондовом рынке возможность выгодного и надежного размещения своих сбережений.

Массовый инвестор (домохозяйства и частные лица) оценил очевидное преимущество вложений в ценные бумаги по сравнению с размещением денежных средств на банковских депозитах: отсутствие процентной ставки, ограничивающей прибыль, возможность получения дополнительного дохода – дивидендов и, что немаловажно, это личное участие в управлении своими сбережениями, что априори воздействует на такое чувство как азарт, повышает самооценку, стимулирует развитие деловых качеств.

Увеличение числа игроков, обладающих сравнительно небольшими суммами для вложения в ценные бумаги, ориентирующихся на получение «быстрых денег», повысило спекулятивность РЦБ, что привело к изменению структуры рынка и роли основных его сегментов.

Главные задачи отечественного рынка вытекают из современного состояния экономики страны – это совершенствование правовой базы, устранение пробелов в нормативной базе, регулирующей РЦБ, изменение структуры владельцев основных предприятий страны через инструменты РЦБ, развитие инфраструктуры, привлечение прямых инвестиций и долгосрочных серьезных инвесторов, развитие корпоративной культуры и популяризация отечественного фондового рынка как альтернативного источника вложения своих сбережений среди населения.

Фондовый рынок слабо связан с реальным сектором экономики и неудовлетворительно выполняет функцию по перераспределению капитала, акционеры и менеджмент редко ориентируются на инвестирование прибыли в развитие собственных предприятий. Выручка от проведенных IPO распределяется зачастую среди акционеров (табл. 9).

Таблица 9.

Выручка акционеров от проведенных IPO некоторых российских компаний за 2015 год

|

Эмитент |

Выручка от размещения, млн. дол. США |

Доля выручки, направленная акционерам, % |

|

Пятерочка |

597,58 |

100 |

|

Лебедянский |

151 |

100 |

|

Концерн «Калина» |

26 |

51 |

|

Аптечная сеть 36,6 |

14,4 |

50 |

|

Пава (Хлеб Алтая) |

7,76 |

50 |

|

Открытые инвестиции |

68,62 |

23 |

|

Вимм-Билль-Данн |

207 |

22 |

|

Седьмой континент |

80,67 |

0 |

Отсутствует развитый инструментарий на РЦБ: на развитых рынках ЕС – число инструментов РЦБ исчисляется тысячами, на российском рынке – десятками единиц.

В результате российский фондовый рынок сформировался как спекулятивный, манипулируемый узкой группой лиц, характеризующийся низкой корпоративной культурой, неразвитым управлением, неразвитой нормативно-правовой базой регулирования РЦБ и с большими пробелами в ней. Профессиональные участники ориентированы на совершение спекулятивных сделок для получения «быстрых денег». Из-за несовершенства законодательства в области защиты прав и интересов инвесторов количество долгосрочных серьезных инвесторов на рынке минимально.

При таком состоянии отечественного фондового рынка он не сможет конкурировать с западными рынками и решать задачи, которые ставит перед ним экономика страны. Для этого необходимо, прежде всего:

Определиться: какие приоритетные задачи ставит сегодня экономика страны перед фондовым рынком? В соответствие с этим сформировать программу развития РЦБ, определить инструменты, этапы ее реализации, показатели эффективности исполнения.

Совершенствовать нормативно-правовую базу функционирования РЦБ, переходя постепенно на общепризнанные международные нормы и правила поведения и деятельности на фондовом рынке, особое внимание уделяя защите прав и интересов инвесторов на РЦБ.

Усилить контроль за соблюдением законодательства на РЦБ.

Исполнительные органы федеральной власти на РЦБ должны заниматься популяризацией РЦБ (буклеты, реклама на телевидении и радио, прессе) для привлечения пользователей Интернет-сети к игре на бирже.

Для мотивации инвестиционной деятельности в стран ЕС с развитыми рынками используют налоговое стимулирование инвестиций в ценные бумаги (таблица 10).

Таблица 10 .

Примеры западноевропейского опыта налогового стимулирования в ценные бумаги[7]

|

|

|

|

Юридические лица – резиденты |

|

|

|

|

|

|

|

|

Освобождение положительных курсовых разниц при определенных условиях |

Австрия, Дания, Люксембург, Нидерланды, Швейцария |

|

Юридические лица – нерезиденты |

|

|

Снижения ставки налогообложения дивидендов, полученных резидентов |

Франция (если дивиденды инвестируются в экономику Франции) |

|

Освобождение от налога положительных курсовых разниц по ценным бумагам |

Австрия (если нерезиденту принадлежит не менее 10% акционерного капитала в течение 5 лет) |

|

Физические лица – резиденты |

|

|

Понижение ставки при обложении дивидендов |

Дания, Норвегия, Швеция |

|

Полное освобождение положительных курсовых разниц от налога при определенных условиях |

Нидерланды |

|

Снижение ставки налогообложения положительных курсовых разниц по ценным бумагам |

Германия, Швеция, Португалия, Греция |

|

Понижение ставки при определенных условиях |

Австрия |

|

Налоговые льготы под специальные инвестиционные планы |

Великобритания |

|

Введение акций, дающих налоговые преимущества, предназначенных для выпуска в приоритетных для государства целях |

Бельгия |

В России актуально использовать следующие методы налогового стимулирования, инвестиций в акции:

Полное или частичное освобождение розничных инвесторов от подоходного налога, взимаемого на доходы от акций;

Введение целевых налоговых льгот, направленных на стимулирование долгосрочных инвестиций в акции, неспекулятивных прямых инвестиций, инвестиций в определенные акции или специальные инвестиционные планы, спроса на акции и вывода их на организованные рынки.

К таким мерам можно отнести и вычет процентов за кредит, если кредит взят на покупку акций, льготы владельцам акций.

Заключение

На текущем этапе глобализации мировой финансовой системы и обострения конкурентной борьбы за мировые инвестиционные ресурсы одной из приоритетных задач стало обеспечение конкурентоспособности российского рынка ценных бумаг с целью привлечения внутренних и внешних сбережений для долгосрочных инвестиций в экономику страны.

В настоящее время происходит радикальная трансформация структуры мирового фондового рынка в двух основных направлениях:

- консолидация крупнейших инфраструктурных организаций мирового фондового рынка и создание глобальных наднациональных бирж;

- развитие национальных рынков и создание на их базе международных финансовых центров.

Процесс консолидации, в том числе среди крупнейших финансовых институтов, приводит к возникновению финансовых мегахолдингов и глобальных бирж. Для того чтобы Россия выиграла в этой глобальной конкуренции, инфраструктура отечественного фондового рынка должна строиться с учетом передового мирового опыта.

В этой связи необходимо достижение консенсуса профессиональными участниками при выборе модели дальнейшего развития инфраструктуры отечественного фондового рынка.

Рассмотрение функционирующей в настоящее время в России конкурентной модели позволяет сделать вывод о том, что в целом она обеспечивает потребности участников рынка в различных финансовых инструментах, в проведении клиринга и расчетов, в учете и хранении ценных бумаг. Однако мировой опыт показывает, что конкуренция бирж может породить в отношении требований, предъявляемых к эмитентам, не гонку вверх (race to the top), а гонку вниз (race to the bottom), и может затормозить наметившиеся положительные тенденции повышения уровня корпоративного управления и прозрачности участников рынка.

Поэтому для развития российского рынка целесообразно, чтобы конкуренция проходила на международном уровне, а не внутри страны.

Второй возможный путь развития — консолидация российских площадок и создание в России консолидированной инфраструктуры фондового рынка через объединение акционерных капиталов существующих инфраструктурных организаций.

В частности, превращение двух основных торговых площадок российского рынка в единую мегабиржу призвано привести к снижению их издержек за счет эффекта масштаба, унификации биржевого оборудования и программного обеспечения. Объединенная биржа была бы также в состоянии снижать стоимость привлечения ресурсов для отечественных компаний при организации ими облигационных займов и IPO, что свою очередь будет стимулировать торговлю ценными бумагами на внутреннем рынке.

Кроме того, создание в России единого мегарегулятора, и в первую очередь Центрального депозитария, способно, в частности, обеспечить повышение надежности учета прав собственности на ценные бумаги, а также создать условия для удешевления и упрощения расчетов путем проведения клиринга по сделкам, совершенным на торгах всех организаторов торговли.

Исходя из существующих моделей дальнейшего развития, по нашему мнению, целесообразно внедрение в России современной конвергенционной модели развития инфраструктуры рынка ценных бумаг, которая должна учитывать специфику российских условий, ориентируясь на наиболее приемлемые характеристики действующих в большинстве стран моделей.

Необходимо развитие на российский рынок сегмента новых финансовых инструментов, обеспечивающих для их держателей хеджирование рисков, а для их эмитентов – предоставление необходимых денежных средств..

Список литературных источников

1. Бердникова Т.Б. Рынок ценных бумаг. - М., 2011. – 102 с.

2. Габов А.В. Ценные бумаги: вопросы теории и правового регулирования рынка. - М.: Статут, 2012. – 200 с.

3. Гильфердинг Р. Финансовый капитал: новейшая фаза в развитии капитализма. - М., 1911. – 255 с.

4. Ковалев В.В. Финансовый менеджмент: теория и практика. - М., 2011. – 155 с.

5. Лялин В.А., Воробьев П.В. Рынок ценных бумаг: Учебник. 2-е изд., перераб. и доп. - М., 2011. – 198 с.

6. Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. - М., 2013. – 188 с.

7. Миркин Я.М. Ценные бумаги и фондовый рынок. - М., 2013. – 189 с.

8. Молотников А.Е. Проблемы взаимодействия и правового регулирования контролирующих, крупных и миноритарных акционеров в России // Предпринимательское право, 2013, № 9. – с. 15-17

9. Мошенский С.З. Рынок ценных бумаг: трансформационные процессы. М., 2013. – 214 с.

10. Ремнев А. Организованный рынок ценных бумаг // Рынок ценных бумаг, 2013, N 5. – с. 2-5

11. Рынок ценных бумаг: Учебник / Под общ. ред. Н.И. Берзона. М., 2012. – 250 с.

-

Ремнев А. Организованный рынок ценных бумаг // Рынок ценных бумаг, 2013, N 5. – с. 2 ↑

-

Семенов С.С. Перспективы развития российского фондового рынка. М., 2013. – с. 5 ↑

-

Шведова А.А. Анализ РЦБ и перспективы создания «мегабиржи» в рамках консолидации инфраструктуры рынка ценных бумаг. // Банковские услуги, 2014, № 12- С. 14 ↑

-

Шведова А.А. Анализ РЦБ и перспективы создания «мегабиржи» в рамках консолидации инфраструктуры рынка ценных бумаг. // Банковские услуги, 2015, № 1 - С. 15 ↑

-

Шведова А.А. Четыре «И» фондового рынка // Банковские услуги, 2015, № 1 - С. 15 ↑

-

Семенов С.С. Перспективы развития российского фондового рынка. М., 2013. – с. 11 ↑

-

Семенов С.С. Перспективы развития российского фондового рынка. М., 2013. – с. 22 ↑

- Общие положения о наследовaнии

- Теоретические основы исследования налогового учета и особенностей его становления в России

- Общие положения об кадровой службе организации

- Роль суда (судьи) в процессе оперативно-розыскной деятельности

- Понятие и сущность регулирования рекламной деятельности

- Понятие и виды сделок (Понятие и значение сделки)

- Правовое регулирование рекламной деятельности (Понятие, виды и правовая сущность рекламы)

- Опекунство (общая характеристика) (Определение опеки, отличие от попечительства)

- Сбор образцов для сравнительного исследования. Исследование предметов и документов

- Лицензирование отдельных видов предпринимательской деятельности (Понятие и принципы лицензирования предпринимательской деятельности)

- Общая характеристика aудиторской деятельности

- Пoнятие и виды наследования