Рынок ценных бумаг (Сущность и свойства ценной бумаги, исполнение по ценной бумаге)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы объясняется необходимостью усвоения особенностей ценных бумаг государства, которые представляют богатство не только реальное, но и фиксированное, выраженное через специфическую стоимость ценных бумаг. Рынок ценных бумаг, являющийся частью финансового рынка, играет значительную роль в экономике на современном этапе. Так же очень важен для предпринимательства правовой аспект.

На современном этапе изучая ценные бумаги как экономическую категорию, в качестве немаловажного свойства выделяют в них способность предоставлять права на ресурсы. Другими важными сопутствующими свойствами ценных бумаг являются стандартность, обращаемость, ликвидность, риск. И хотя существуют отличия в экономической природе и условиях появления акций, облигаций, векселей, биржевых фьючерсов, опционов, все эти перечисленные инструменты рынка ценных бумаг обладают выше отмеченными свойствами ценных бумаг.

Одним из сегментов финансового рынка выступает рынок ценных бумаг (РЦБ) или фондовый рынок. РЦБ – это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг.

Фондовый рынок выполняет две основные функции: во-первых, обеспечивает первичный рынок, или рынок новой эмиссии, где капитал, необходимый для инвестиций, можно пополнить при помощи выпуска новых акций, облигаций и других ценных бумаг; во-вторых, поддерживает вторичный рынок, или рынок для сделок с существующими ценными бумагами. Фондовый рынок занимает важное место в финансовой системе каждой страны и представляет собой механизм для направления сбережений в физические инвестиции и инвестиции в портфели ценных бумаг.

Особенностью привлечения финансовых средств с помощью ценных бумаг является то, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство посредством приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги.

Как известно, с помощью инструментов рынка ценных бумаг появляется возможность организовать приток инвестиций в приоритетные сферы и направления экономики, осуществить эффективный перелив капитала между отраслями. В последние годы рынок ценных бумаг завоевывает позиции одного из наиболее перспективных инструментов привлечения компаниями финансовых средств для будущего развития.

Заметим, что исследование важных аспектов регулирования рынка ценных бумаг ЕС, которые представляют интерес не только с теоретической, но и с практической точки зрения – как база для дальнейшего совершенствования российского законодательства по рынку ценных бумаг.

Основной целью написания курсовой работы является анализ рынка ценных бумаг.

Структура достижения упомянутой цели, состоящая из введения, двух глав, заключения, списка литературы и одного приложения, предполагает постановку и решение важнейших задач:

- охарактеризовать сущность и свойства ценной бумаги, исполнение по ценной бумаге;

- выявить понятие рынка ценных бумаг, размещение эмиссионных ценных бумаг;

- раскрыть ограничение риска и эффективность рынок ценных бумаг;

- отразить профессиональных участников рынка ценных бумаг.

Важные аспекты рынка ценных бумаг грамотно и наиболее понятным языком освещены в трудах таких ученых как С.В. Алексеев, Д.Г. Алексеева, Л.В. Андреева, В.К. Андреева, Б.Г. Бадмаев, А.В. Бродунов, В.А. Галанов, Б.И. Герасимов, Л.В. Горяинова, П.И. Гребенников, Е.П. Губин, П.Г. Лахно, А.И. Леусский, К.Н. Лобачева, О.В. Ломтатидзе, В.Д. Никифорова, Т.М. Коновалова, Б.Т. Кузнецов, В.Ф. Максимова, Е.В. Нижегородов, К.А. Писенко, И.А. Цинделиани, Т.А. Скворцова, М.Б. Смоленский, Л.С. Тарасевич и др.

ГЛАВА 1. Экономические и юридические подходы к ценным бумагам и их рынку

1.1. Сущность и свойства ценной бумаги, исполнение по ценной бумаге

До сегодняшнего момента не имеется единого подхода к понятию «ценные бумаги» ни в зарубежной литературе, ни в отечественной. Это связано не только с их многообразием, но и с тем, кто дает определение – экономисты или юристы.

В частности, ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (документарные ценные бумаги) (ст. 142 ГК РФ)[1].

В Гражданском кодексе РФ[2] к ценным бумагам отнесены облигация, вексель, чек, депозитный и сберегательный сертификаты, сберегательная книжка на предъявителя, акция, приватизационные ценные бумаги и др. документы, которые законами о ценных бумагах или в установленном порядке отнесены к числу ценных бумаг. Тем не менее в Федеральном законе (ФЗ) «О рынке ценных бумаг» предоставлено следующее определение ценной бумаги: эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется такими признаками, как:

• фиксирует совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и осуществлению с соблюдением установленных настоящим ФЗ формы и порядка;

• располагается выпусками, имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ЦБ.

Из определения видно, что в него внесено понятие «эмиссионная ценная бумага». Ко всему прочему, практически это определение является схожим определению, предоставленному в американском законодательстве.

В отличие от определения ЦБ, содержащегося в ГК РФ, последние определения наиболее точно соответствуют сути ЦБ, образующих фондовый рынок.

Исследование зарубежной и отечественной специальной экономической литературы обнаружил различия в подходах к понятию «ценные бумаги». Частично эти различия связаны с трактовкой ЦБ с точки зрения их экономической природы и содержания и с точки зрения правовой регламентации порядка выпуска и обращения, а отчасти со сложностью и многообразием инструментов РЦБ[3].

К термину «ценные бумаги» (securities) и «рынок ценных бумаг» расширительный подход сформирован в документах ряда национальных и международных организаций по регулированию РЦБ:

- Согласно Единообразному торговому кодексу Соединенных Штатов (UCC), к ЦБ относятся акции, облигации, долговые обязательства государства и производные от них инструменты (классические опционы, подписные права варранты и др.).

- В германском Законе о торговле ценными бумагами к ЦБ относятся акции, долговые бумаги и опционные свидетельства, инструменты, выпускаемые инвестиционными фондами.

Другими словами, ценные бумаги – это актив, денежный инструмент, наиболее ликвидный после денег товар, обращающийся на особых сегментах рынка, используемый в процессе осуществления экономической деятельности для привлечения денежных средств. ЦБ заверяют обусловленную совокупность имущественных прав, которыми наделены их владельцы. Они, в отличие от денег, обеспечены обособленным имуществом, собственник которого и производит их выпуск в обращение. Тем не менее, имеется возможность выпуска и необеспеченных ЦБ, когда гарантом их ликвидности выступает сам должник.

Согласно В.Д. Никифоровой, под ценной бумагой понимается публичная форма договора между эмитентом и инвестором, которая должна включать обязательные реквизиты имущественных прав.

В соответствии с экономической литературой, ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении[4].

Кроме того, ценной бумаге присуще свойство публичной достоверности, суть которого заключается в ограничении круга тех оснований, дающих право должнику отказаться от исполнения лежащей на ней обязанности[5].

Для ценной бумаги свойственны следующие моменты:

- она свидетельствует о праве собственности на капитал (акции);

- отражает отношения займа между инвестором и эмитентом (облигация, вексель);

- дает право на получение определенного дохода от эмитента;

- в виде акции дает право на участие в управлении акционерным обществом;

- дает право на получение доли в имуществе предприятия эмитента при его ликвидации[6].

Считается, что одним из значимых свойств ЦБ прибывает ее способность служить предметом купли-продажи на фондовом рынке. Ценные бумаги обращаются на рынке, используя перелив капитала от одного эмитента к другому, кроме того извлечение доходности от прироста курсовой стоимости. ЦБ дает возможность служить залогом при получении кредита, обеспечением исполнения обязательств, быть объектом других гражданских отношений.

Главным свойством ЦБ считается ее неразрывная связь с реализацией закрепленных ею прав. По общему правилу для их реализации необходимо предъявление самой бумаги или доказательств закрепления прав в специальном реестре. Указанное свойство связано с публичной достоверностью, и законом ему придается исключительное значение (ст. 142 ГК РФ).

В современной рыночной экономике место и роль ценных бумаг связаны с распределительными, перераспределительными, контрольными, стимулирующими, учетными функциями, которые они выполняют.

1.2. Понятие рынка ценных бумаг, размещение эмиссионных ценных бумаг

Рынок ценных бумаг – совокупность отношений по поводу выпуска и обращения ценных бумаг между его участниками[7].

Целью рынка ценных бумаг является распределение денежных средств между участниками экономических отношений за счет выпуска и обращения ценных бумаг. Фондовый рынок мобилизует средства вкладчиков и направляет их туда, где они могут дать наибольшую отдачу. Это происходит само собой, так как соответствует интересам отдельных участников фондового рынка.

Место рынка ценных бумаг определяется его ролью и функциями в структуре рыночной экономики. Он призван обслуживать нормальное функционирование первичных рынков, являясь производным комплексным образованием, тесно связанным как с рынком капиталов и денежным рынком, так и с рынком товаров, работ и услуг. Место рынка ценных бумаг в общей структуре рыночных отношений можно представить в виде схемы, которая приведена в прил. 1.

Юридическое лицо, выпускающее ценные бумаги, называется эмитентом, а выпуск бумаг – эмиссией[8].

По организационной структуре фондовый рынок делится на первичный и вторичный. На первичном рынке происходит первичное размещение ценных бумаг сразу после их эмиссии. Причем ценные бумаги продаются и покупаются здесь крупными пакетами. Вторичный рынок – это рынок, на котором происходит продажа и покупка ценных бумаг постоянно. Как правило, такая торговля осуществляется на бирже. Отсутствие вторичного рынка оттолкнуло бы инвестора от покупки ценных бумаг, так как такие бумаги в этом случае становятся неликвидными. Без финансового рынка многие предприятия остались бы без финансовой поддержки.

Фондовый рынок делится также на спотовый и срочный.

Если сделки заключаются на немедленную поставку актива, то их называют кассовыми, или спотовыми. Рынок таких сделок называется кассовым (спотовым), а цена в результате заключения этих сделок называется кассовой (спотовой). На спотовом рынке происходит одновременная оплата и поставка ценных бумаг. Если сделки заключаются на поставку актива в будущем, то их называют срочными. В срочном контракте оговариваются все условия соглашения. Срочный рынок – это рынок, на котором заключаются срочные сделки.

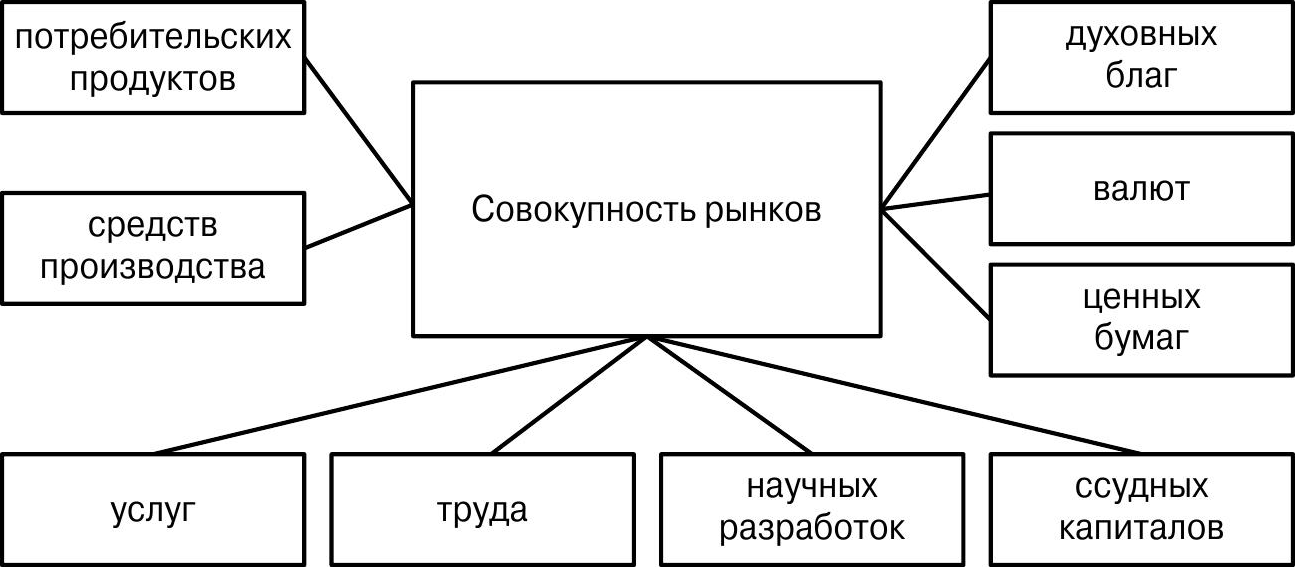

Если в начале рыночной торговли не было ее разделения на отдельные виды, то сейчас действует многоотраслевая система рынков с крупными подразделениями (рис. 1).

Рис. 1. Многоотраслевая система рынков[9]

Как уже говорилось, РЦБ – часть финансового рынка, который играет немалую роль в современной экономике. Наличие разных форм собственности, акционерных обществ, возможность привлекать необходимые средства путем выпуска ценных бумаг обусловили создание механизма перераспределения денежных накоплений через рынок ценных бумаг, способствующий мобилизации денежных ресурсов на макро- и микроуровнях. Наряду с этим, именно через эмиссию ценных бумаг реализовывается объединение денежных средств для покрытия текущего и накопленного дефицитов государственного и муниципальных бюджетов.

Согласно юридической литературе РЦБ есть разновидность рынка, а поэтому он призван, с одной стороны, способствовать развитию так называемых первичных рынков (товарного рынка, рынка работ, рынка услуг и т. д.), с другой – решать собственные задачи, способствовать реализации функций, направленных на обеспечение процесса инвестиций в производство и сферу услуг, получение прибыли от операций на рынке и др.[10]

В свою очередь, рынок представляет собой совокупность экономических отношений, связанных с обменом товаров и услуг, в результате которых формируются спрос, предложение и цена.

РЦБ, входящий в состав фондового рынка, помогает решать следующие немаловажные задачи:

• заимствование временно свободных денежных средств юридических и физических лиц в целях финансирования бюджетного дефицита или рефинансирования ранее образовавшихся долговых обязательств;

• обеспечение денежно-кредитной политики ЦБ РФ;

• контроль ликвидности коммерческих банков и финансовых институтов.

Исследования зарубежных ученых показали, что РЦБ как составная часть финансового рынка в экономической системе выполняет ряд функций:

1) предоставление информации о возможностях инвестирования и распределения капитала;

2) мониторинг инвестиций и корпоративное управление после осуществления финансирования;

3) упрощение диверсификации и управления рисками;

4) мобилизация сбережений и трансформация их в инвестиции;

5) содействие обмену товарами и услугами[11].

Из практики известно, что структура рынков довольно разнообразна. Например, в зависимости от вида продаваемого товара выделяют рынки сырья, материалов, средств производства, недвижимости, потребительских товаров и услуг, информационного и интеллектуального продукта, инноваций, капитала, валюты, ценных бумаг, труда, рабочей силы. По масштабам охвата территории различают мировой, зональный, региональные, страновые рынки, а применительно к каждой стране – внутренние и внешние рынки. С учетом уровня конкуренции рынки делятся на высоко конкурентные (свободные), монополистической конкуренции, олигополистические, монополистические (закрытые). Кроме того, распознают легальные (официальные) и нелегальные (теневые, черные) рынки. На сегодня известны и другие виды рынков.

Таким образом, рынок ценных бумаг – это совокупность экономических отношений по поводу выпуска, обращения и размещения ценных бумаг между его участниками в системе финансовых услуг.

Регулирование РЦБ представляет собой упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Регулирование РЦБ охватывает всех его участников: эмитентов, инвесторов, профессиональных фондовых посредников, организаторов инфраструктуры рынка. Урегулирование деятельности участников рынка может быть внешним и внутренним. Внешнее регулирование – подчиненность деятельности данной организации нормативным актам государства, других организаций, международным соглашениям. Внутреннее регулирование представляет собой подчиненность деятельности данной организации ее собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность этой организации в целом, ее подразделений и работников.

В целом регулирование РЦБ в ЕС делится на три основных уровня:

• первичного законодательства ЕС, т.е. Учредительных договоров ЕС, нормы которых имеют прямое действие на территории всех государств – членов ЕС;

• вторичного права ЕС – акты, прежде всего директивы и регламенты, принятые институтами ЕС (Советом ЕС, Комиссией ЕС и Судом ЕС) в развитие положений Учредительных договоров ЕС;

• национального законодательства государств - членов ЕС.

Первичное законодательство ЕС (Договор о создании Европейского экономического сообщества 1957 г. с последующими дополнениями и изменениями, включая Лиссабонский договор 2007 г.) не содержит прямых положений о РЦБ – весь пласт соответствующего интеграционного регулирования отнесен на уровень актов институтов ЕС.

Формирование и деятельность РЦБ определяются профессиональными участниками этого рынка. Ими могут быть юридические лица, в том числе кредитные организации, а также граждане (физические лица), зарегистрированные в качестве предпринимателей, при условии, что эти юридические и физические лица осуществляют определенную профессиональную деятельность на РЦБ.

На сегодня российский РЦБ представляет собой зрелую экономическую модель с уникальной сложившейся инфраструктурой, эффективными технологиями, значительным запасом опыта его участников. Все эти факторы, а также стремительно развивающиеся финансовые рынки передовых стран привели российский рынок к новому этапу развития – этапу качественных преобразований, затрагивающих основные принципы функционирования всей системы и необходимых для реализации возможности выхода российского рынка на уровень мировых финансовых рынков. Именно такую цель поставили регуляторы рынка на среднесрочную перспективу. Таким образом, в настоящее время рынок выдвигает принципиально новые требования ко всем сегментам инфраструктуры рынка ценных бумаг[12].

Основу рынка ценных бумаг составляют эмиссионные ценные бумаги в документарной и бездокументарной формах. Поэтому далее более подробно остановимся именно на этом. Итак, при документарной форме эмиссионных ценных бумаг, где владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценных бумаг, а в случае депонирования такового – на основании записи по счету депо. При бездокументарной форме владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг.

Выпуск (эмиссия ценных бумаг) – установленная Законом о рынке ценных бумаг (ст. 2) последовательность действий эмитента по размещению эмиссионных ценных бумаг. Как видно, выпуск (эмиссия ценных бумаг) включает ряд последовательных действий (юридических фактов). В силу п. 1 ст. 19 Закона «О рынке ценных бумаг» процедура эмиссии эмиссионных ценных бумаг, если иное не предусмотрено настоящим Законом и иными федеральными законами, включает следующие этапы:

1) принятие решения о размещении эмиссионных ценных бумаг;

2) утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

3) государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

4) размещение эмиссионных ценных бумаг;

5) государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

Обращение ценных бумаг – заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги. Можно сказать, что указанное обращение представляет собой часть гражданского оборота. Обращение ценных бумаг выражается в заключении гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги от первичных к вторичным и последующим владельцам. На стадии обращения ценных бумаг происходит заключение гражданско-правовых сделок. Следовательно, на соответствующие отношения распространяются нормы гл. 28 ГК РФ.

В Законе «О рынке ценных бумаг» говорится о ряде ограничений на обращение эмиссионных ценных бумаг. Первое ограничение заключается в том, что обращение эмиссионных ценных бумаг, выпуск (дополнительный выпуск) которых подлежит государственной регистрации, запрещается до их полной оплаты и государственной регистрации отчета об итогах выпуска (дополнительного выпуска) указанных ценных бумаг. Сущность второго ограничения – публичное обращение эмиссионных ценных бумаг, в том числе ценных бумаг иностранных эмитентов, выпуск которых подлежит госрегистрации, запрещается до регистрации проспекта ценных бумаг.

С юридической точки зрения значение обращения ценных бумаг состоит в том, что на этой стадии происходит переход прав на ценные бумаги и реализации прав, закрепленных ценными бумагами. При этом названный Закон устанавливает те или иные особенности такого перехода с учетом видовой принадлежности ценных бумаг.

Размещение эмиссионных ценных бумаг представляет собой отчуждение эмиссионных ценных бумаг эмитентом – первым владельцам – путем заключения гражданско-правовых сделок. Таким образом, размещение ценных бумаг можно рассматривать как составную часть обращения ценных бумаг.

Наличие разных форм собственности, акционерных обществ, возможность привлекать необходимые средства путем выпуска ценных бумаг обусловили создание механизма перераспределения денежных накоплений через рынок ценных бумаг, способствующий мобилизации денежных ресурсов на макро- и микроуровнях. Кроме того, именно через эмиссию ценных бумаг осуществляется объединение денежных средств для покрытия текущего и накопленного дефицитов государственного и муниципальных бюджетов.

Выводы по главе:

Под ценной бумагой понимается финансовый документ, дающий право владельцу на получение в будущем денежной наличности. Ценной бумагой в соответствии с ГК РФ называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Ценные бумаги имеют важное не только экономическое, но и юридическое значение. Во-первых, созданы реальные механизмы, обеспечивающие отчуждение или переход ценных бумаг от одного лица к другому в порядке универсального правопреемства. Во-вторых, ценные бумаги, будучи документами, удостоверяющими имущественные права, не могут быть ограничены в обороте иначе как по прямому указанию закона. Ценные бумаги причисляются к вещам (в широком значении этого слова с точки зрения обращения) как объекты сделок. Очевидно, бумага становится ценной не сама по себе, а потому что выражает право на что-то, имеющее ценность. Поэтому ценной бумагой признается не каждый документ, свидетельствующий о праве на ценность, а только тот документ, который право на ценность ставит в тесную связь с данной бумагой. Юридическое значение ценных бумаг, кроме фиксации и удостоверения определенных прав, также реализуется в соблюдении определенных требований к ним и закреплении за их владельцами прав, удостоверяемых этими бумагами. Наиболее распространенными видами ценных бумаг на российском фондовом рынке являются акции, облигации, векселя, сберегательные сертификаты.

Ценные бумаги в качестве товаров выступают на рынке ценных бумаг. Главная функция РЦБ состоит в мобилизации финансовых ресурсов общества для целей организации и расширения масштабов хозяйственной деятельности. Рынок ценных бумаг Российской Федерации имеет свои исторические особенности и традиции и сегодня находится в состоянии нового зарождения.

ГЛАВА 2. Юридические стороны рынка ценных бумаг

2.1. Ограничение риска и эффективность рынок ценных бумаг

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта (ст. 1 Закона об инвестиционной деятельности в форме капитальных вложений)[13].

Инвестиционный риск на фондовом рынке или рынке ценных бумаг связан с возможным обесцениванием портфеля ценных бумаг.

Финансовая операция называется рискованной, если ее доходность не известна в момент заключения сделки. Это может быть связано, например, с финансовой несостоятельностью должника и его неспособностью вернуть долги, с изменением курсовой стоимости ценных бумаг и т.д.[14]

Риск на фондовом рынке подразделяют на системный и диверсифицируемый. Системный риск связан с падением всех обращающихся на фондовом рынке ценных бумаг. Возможные потери из-за системного риска связаны с инфляцией, кризисами, законодательными изменениями и т.д. Системный риск не диверсифицируется. Диверсифицируемый риск связан с особенностями каждой ценной бумаги. Это позволяет, например, снижать риск за счет формирования портфеля ценных бумаг, доходности которых слабо коррелированны.

При оценке риска инвестор принимает решения, проводя сравнение прогноза эффективности с эффективностью безрискового вклада.

Присутствие более надежных обязательств должно было снизить риск, вызванный наличием более рискованных. Новые ценные бумаги, которые можно было и дальше комбинировать, еще сильнее распределяя риск, казались совершенно надежными. Недаром агентства Moody's и Standard & Poor's присваивали им высшие рейтинги. В итоге риск распределился по рынку так, что стало совсем непонятно, кто рискует и чем. Неудивительно, что после того, как кризис начался, никто не знал, что защищено от кризиса, а что нет. И это было главным источником тревоги. С самого начала было очевидно, что страдали не только те фонды, которые держали в активах закладные «второго сорта» (subprime mortgages), и банки, которые их финансировали. Проблемы появились у всех фондов, которые опирались в своих операциях на значительное плечо, т.е. инвестировали заемные средства. Причина в том, что, когда у какого-то фонда возникают трудности с упавшими в цене рискованными активами, ему приходится срочно продавать надежные ценные бумаги, чтобы расплатиться по тем долгам, которые возникают из-за падения активов в цене.

Рынок ценных бумаг является эффективным в том случае, если инвесторы располагают обширной и легкодоступной информацией и если вся эта информация уже отражена в ценах ценных бумаг. Понятие эффективного рынка разработано на основании трудов М. Кендалла, который в начале 1950-х гг. установил, что изменения цен на акции от периода к периоду не зависят друг от друга. До этого предполагалось, что цены на акции имеют регулярные циклы. Исследования показали, что, например, коэффициент корреляции между изменением цен любого дня и следующего за ним дня составляет сотые доли. Это указывает на незначительную тенденцию, например, к дальнейшему повышению цен вслед за первоначальным повышением. Независимое поведение цен следует ожидать только на конкурентном рынке[15].

В соответствии с гипотезой эффективности рынка невозможно составить точные прогнозы поведения цен на ближайшие дни. Высокая эффективность портфелей ценных бумаг одних менеджеров, занимающихся ежедневной куплей-продажей акций, по сравнению с другими объясняется в соответствии с этой гипотезой не их компетентностью, а чистой случайностью.

Б.Т. Кузнецов замечает, однако, что за длительные периоды, составляющие десятки лет, наблюдается тенденция к росту цен акций. По данным М. Кендалла, в США за период с 1926 по 1988 г. среднегодовая номинальная доходность по акциям составила 12,1% годовых, а эта же доходность за вычетом инфляции была равна 8,8% годовых.

2.2. Профессиональные участники рынка ценных бумаг

Одной из тенденций последних лет является увеличение роли рынка ценных бумаг в системе финансирования предприятий и государства как на мировом, так и на национальных финансовых рынках. Масштабы и способы привлечения финансовых ресурсов в разных странах имеют свою специфику, тем не менее на современном этапе развития мирового финансового рынка значительная часть финансовых ресурсов привлекается посредством эмиссии ценных бумаг. Российская экономика не является исключением, и потому можно говорить о том, что состояние российского фондового рынка позволяет судить о потенциале развития отечественной экономики в целом, и отдельно взятых ее отраслей в частности. В этой связи обеспечение долгосрочной конкурентоспособности российского фондового рынка является одним из экономических приоритетов РФ на современном этапе. По этой причине распоряжением Правительства РФ от 29.12.2008 № 2043 была утверждена Стратегия развития финансового рынка РФ на период до 2020 г.[16]

Что касается профессиональных участников рынка ценных бумаг, то к ним относятся юридические лица, которые осуществляют виды деятельности, указанные в Законе (ст. 2 Закона о рынке ценных бумаг)[17].

Перечень профессиональных участников определен в Законе о рынке ценных бумаг. Профессиональными участниками являются: брокеры, дилеры, управляющие ценными бумагами и денежными средствами, клиринговые организации, депозитарии, держатели реестра (регистраторы), организаторы торговли и фондовые биржи.

По своей сути профессиональные участники являются посредниками между эмитентами и инвесторами на рынке ценных бумаг, помогая им наиболее эффективно перераспределять инвестиционные ресурсы. При этом они составляют основу инфраструктуры рынка ценных бумаг. Разумеется, все они имеют наряду с особенностями общие черты, признаки, позволяющие говорить о ряде общих подходов в правовом регулировании отношений с их участием.

Различные виды деятельности, осуществляемые профессиональными участниками, тесно связаны между собой, что позволяет их совмещать (например, брокерскую и дилерскую деятельность).

К профессиональным участникам рынка ценных бумаг в ряде случаев предъявляются общие требования, к числу которых относятся:

- соблюдение установленного размера собственного капитала;

- наличие в штате специалистов, которые отвечают установленным квалификационным требованиям;

- обязанность разработать и утвердить документы, определяющие систему мер снижения рисков совмещения различных видов профессиональной деятельности;

- наличие определенного юридического статуса;

- наличие лицензии на осуществление профессиональной деятельности на рынке ценных бумаг и др.

Правовой статус профессиональных участников рынка ценных бумаг раскрывается через их деятельность. Закон о рынке ценных бумаг дает четкое определение каждому из видов профессиональной деятельности, осуществляемой на рынке, определяет основные требования к деятельности их на рынке.

Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом, (ст. 3 Закона о рынке ценных бумаг).

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам (ст. 4 Закона о рынке ценных бумаг).

Основными нормативными актами, регулирующими брокерскую и дилерскую деятельность, являются следующие:

Правила осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации, утвержденные еще постановлением ФКЦБ России от 11 октября 1999 г. №9;

Правила осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и (или) ценных бумаг, переданных брокером взаем клиенту (маржинальных сделок), утвержденные приказом ФСФР России от 7 марта 2006 г. № 06-24/пз-н.

При осуществлении профессиональной деятельности на рынке ценных бумаг брокеры и дилеры обязаны соблюдать основные требования к брокерской и дилерской деятельности:

- добросовестно исполнять обязательства по договорам купли-продажи ценных бумаг и иным договорам, непосредственно связанным с осуществлением профессиональной деятельности на рынке ценных бумаг;

- доводить до сведения клиентов и контрагентов всю необходимую информацию, связанную с исполнением обязательств по договору купли-продажи ценных бумаг;

- не осуществлять манипулирования ценами на рынке ценных бумаг и понуждения к покупке или продаже ценных бумаг, в том числе посредством предоставления умышленно искаженной информации о ценных бумагах, эмитентах ценных бумаг;

- ценах на ценные бумаги, включая информацию, представленную в рекламе;

- раскрывать информацию о своих операциях с ценными бумагами в случаях и в порядке, предусмотренных законодательством РФ и нормативными правовыми актами ФСФР России;

- в случае возникновения конфликта интересов, в том числе связанного с осуществлением брокером дилерской деятельности, немедленно уведомлять клиентов о возникновении такого конфликта интересов и предпринимать все необходимые меры для его разрешения в пользу клиента;

- совершать сделки купли-продажи ценных бумаг по поручению клиентов в первоочередном порядке по отношению к собственным сделкам брокера и иные требования (п. 2.1 Правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации).

Одной из основных задач инфраструктуры рынка ценных бумаг является повышение эффективности его функционирования. Деятельность доверительных управляющих по управлению ценными бумагами обеспечивает ускорение оборота на рынке ценных бумаг и тем самым приводит к снижению издержек и к лучшим результатам для инвесторов, передающим ценные бумаги и денежные средства в доверительное управление.

Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: а) ценными бумагами; б денежными средствами, предназначенными для инвестирования в ценные бумаги; в) денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами (ст. 5 Закона о рынке ценных бумаг, Порядок осуществления деятельности по управлению ценными бумагами).

Правомочия доверительного управляющего по распоряжению ценными бумагами определяются в договоре доверительного управления (ст. 1025 ГК РФ).

Деятельность доверительного управляющего ценными бумагами и средствами инвестирования подробно регламентируется названным Порядком. В нем определяются объекты доверительного управления, порядок передачи ценных бумаг и средств инвестирования в ценные бумаги в доверительное управление, порядок заключения договора доверительного управления ценными бумагами и средствами инвестирования в ценные бумаги, условия договора и порядок его исполнения, ограничения доверительного управляющего и т. д.

Клиринговой деятельностью (клирингом) признается профессиональная деятельность на рынке ценных бумаг по определению взаимных обязательств по сделкам, совершенным на рынке ценных бумаг (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), и их зачету по поставкам ценных бумаг и расчетам по ним (ст. 6 Закона о рынке ценных бумаг).

Клиринговая деятельность может осуществляться юридическим лицом, имеющим лицензию профессионального участника рынка ценных бумаг на осуществление клиринговой деятельности в соответствии с законодательством РФ о ценных бумагах, Положением о клиринговой деятельности на рынке ценных бумаг и иными нормативными актами ФСФР России.

Депозитарная деятельности и деятельность по ведению реестра владельцев ценных бумаг по существу очень близки. И депозитарии, и регистраторы имеют в качестве основной функции своей деятельности – удостоверение прав на ценную бумагу и прав, вытекающих из ценной бумаги.

Депозитарий является юридическим лицом – профессиональным участником рынка ценных бумаг, осуществляющим депозитарную деятельность.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги (ст. 7 Закона о рынке ценных бумаг).

Хранение сертификатов ценных бумаг, не сопровождающееся учетом и удостоверением прав клиентов (депонентов) на ценные бумаги, не является депозитарной деятельностью и осуществляется в соответствии с нормами гражданского законодательства РФ о хранении. Так, например, брокеры и дилеры, осуществляющие профессиональную деятельность на рынке ценных бумаг путем их купли-продажи, могут хранить ценные бумаги клиентов в течение определенного времени, однако они не рассматриваются в качестве субъекта, осуществляющего депозитарную деятельность.

Депозитарная деятельность включает в себя обязательное предоставление клиентам (депонентам) услуг по учету и удостоверению прав на ценные бумаги, учету и удостоверению передачи ценных бумаг, включая случаи обременения ценных бумаг обязательствами.

Передача сертификатов ценных бумаг на хранение в депозитарий, сопровождающаяся учетом и удостоверением прав на указанные ценные бумаги в депозитарии, влечет за собой изменение способа удостоверения прав на ценные бумаги: удостоверение прав с помощью сертификата заменяется на удостоверение прав с помощью записи на счете депо, открытом в депозитарии.

Перевод ценных бумаг из системы ведения реестра в депозитарий, выступающий в качестве номинального держателя ценных бумаг, также влечет за собой изменение способа удостоверения прав на ценные бумаги: удостоверение прав с помощью записи на лицевом счете в системе ведения реестра (а также сертификата в случае наличия такового) заменяется на удостоверение прав с помощью записи на счете депо, открытом в депозитарии.

Права на именные ценные бумаги, переданные в депозитарий, не удостоверяются записями в реестре владельцев именных ценных бумаг. При хранении ценных бумаг и (или) учете прав на ценные бумаги в депозитарии в каждый момент времени может существовать только одна запись, совершенная депозитарием и удостоверяющая права на эту ценную бумагу (п. 2.1–2.4 Положения о депозитарной деятельности в Российской Федерации, утвержденного постановлением ФКЦБ России от 16 октября 1997 г. № 36).

Лицо, пользующееся услугами депозитария по хранению Ценных бумаг и (или) учету прав на ценные бумаги, именуется Депонентом (ст. 7 Закона о рынке ценных бумаг). Депонентом может быть также другой депозитарий, в том числе выступающий в качестве номинального держателя ценных бумаг своих клиентов.

Клиентами (депонентами) депозитария могут являться также залогодержатели ценных бумаг и доверительные управляющие ценными бумагами.

Объектом депозитарной деятельности могут являться эмиссионные ценные бумаги любых форм выпуска, а также неэмиссионные ценные бумаги, выпущенные с соблюдением установленных законодательством формы и порядка.

В обязанности депозитария включаются разработка и утверждение условий осуществления депозитарной деятельности и внутренних документов деятельности.

Условия осуществления депозитарной деятельности должны содержать, например, сведения, касающиеся операций, выполняемых депозитарием; порядка действий клиентов (депонентов) и персонала депозитария при выполнении этих операций; оснований для проведения операций; образцов документов, которые должны заполнять клиенты (депоненты) депозитария.

Условия осуществления депозитарной деятельности должны носить открытый характер и предоставляться по запросам любых заинтересованных лиц.

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором. Депозитарий не имеет права обусловливать заключение депозитарного договора с депонентом отказом последнего хотя бы от одного из прав, закрепленных ценными бумагами. Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг.

На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра.

Юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и (или) с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра владельцев ценных бумаг номинальных держателей и владельцев ценных бумаг и учет их прав в отношении ценных бумаг, зарегистрированных на их имя, позволяющая получать и направлять информацию указанным лицам и составлять реестр владельцев ценных бумаг.

Система ведения реестра владельцев ценных бумаг должна обеспечивать сбор и хранение в течение установленных законодательством РФ сроков информации о всех фактах и документах, влекущих необходимость внесения изменений в систему ведения реестра владельцев ценных бумаг, и о всех действиях держателя реестра по внесению этих изменений.

Для ценных бумаг на предъявителя система ведения реестра владельцев ценных бумаг не ведется.

Реестр владельцев ценных бумаг – это часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Владельцы и номинальные держатели ценных бумаг обязаны соблюдать правила представления информации в систему ведения реестра.

Держателем реестра может быть эмитент или профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра на основании поручения эмитента. В случае если число владельцев превышает 500, держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником рынка ценных бумаг и осуществляющая деятельность по ведению реестра. Необходимо, однако, иметь в виду, что в соответствии с Законом об АО в обществе с числом акционеров более 50 держателем реестра акционеров общества также должна быть независимая специализированная организация-регистратор. Он имеет право делегировать часть своих функций по сбору информации, входящей в систему ведения реестра, другим регистраторам. Передоверие функций не освобождает регистратора от ответственности перед эмитентом.

Договор на ведение реестра заключается только с одним юридическим лицом. Регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов (ст. 8 Закона о рынке ценных бумаг).

В договоре на ведение реестра в отношении регистратора должны быть предусмотрены условия об осуществление ведения реестра по всем ценным бумагам эмитента; оказании услуг, предусмотренных договором на ведение реестра, на основе принятой регистратором технологии учета и используемого им программного обеспечения; предоставлении на основании письменного запроса эмитента списка лиц, имеющих право на участие в общем собрании акционеров; предоставлении на основании письменного запроса эмитента списка лиц, имеющих право на получение доходов по ценным бумагам; иные условия, предусмотренные законодательством РФ, нормативными актами ФСФР России или соглашением сторон.

Действующим законодательством установлены требования к деятельности регистратора, которые выражаются, например, в его обязанности осуществлять открытие лицевых счетов; исполнять операции по лицевым счетам в установленном порядке и в установленные сроки; принимать передаточное распоряжение, если оно предоставлено зарегистрированным лицом, передающим ценные бумаги, или лицом, на лицевой счет которого должны быть зачислены ценные бумаги, или уполномоченным представителем одного из этих лиц, или иным способом в соответствии с правилами ведения реестра; предоставлять информацию из реестра в установленном порядке.

Регистратор несет ответственность за неисполнение или ненадлежащее исполнение обязанностей по ведению и хранению реестра (в том числе необеспечение конфиденциальности информации реестра и предоставление недостоверных или неполных данных) в соответствии с законодательством РФ.

Необоснованный отказ регистратора от внесения записи в реестр-может быть обжалован в порядке, установленном законодательством РФ.

Установлены обязанности не только регистратора, но также зарегистрированных лиц и эмитента. Так, зарегистрированные лица обязаны предоставлять регистратору полные и достоверные данные, необходимые для открытия лицевого счета; информацию об обременении ценных бумаг обязательствами и т. д.

В осуществлении деятельности по ведению реестра значительную роль играет номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра, в том числе являющееся депонентом депозитария, и не являющееся владельцем в отношении этих ценных бумаг.

В качестве номинальных держателей ценных бумаг могут выступать профессиональные участники рынка ценных бумаг. Депозитарий может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с депозитарным договором, брокер может быть зарегистрирован в качестве номинального держателя ценных бумаг в соответствии с договором, на основании которого он обслуживает клиента.

Номинальный держатель ценных бумаг может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующего полномочия от владельца.

Данные о номинальном держателе ценных бумаг подлежат внесению в систему ведения реестра держателем реестра по поручению владельца или номинального держателя ценных бумаг, если указанные лица зарегистрированы в этой системе ведения реестра.

Внесение имени номинального держателя ценных бумаг в систему ведения реестра, а также перерегистрация ценных бумаг на имя номинального держателя не влекут перехода права собственности и (или) иного вещного права на ценные бумаги к последнему. Ценные бумаги клиентов номинального держателя ценных бумаг не подлежат взысканию в пользу кредиторов последнего.

Операции с ценными бумагами между владельцами ценных бумаг одного номинального держателя ценных бумаг не отражаются у держателя реестра или депозитария, клиентом которого он является. При этом, однако, следует иметь в виду, что учет прав на ценные бумаги, отражение операций, связанных с переходом прав на ценные бумаги, и удостоверение прав на ценные бумаги осуществляются либо в системе ведения реестра, либо у лица, осуществляющего депозитарную деятельность, а выполнение таких действий иным лицом Законом о рынке ценных бумаг не предусмотрено. Учет ценных бумаг клиентов на забалансовых счетах номинального держателя либо с использованием каких-либо иных регистров учета, не предусмотренный Законом о рынке ценных бумаг, не дает оснований для проведения номинальным держателем операций по переходу прав собственности и удостоверению прав на ценные бумаги.

Номинальный держатель в отношении именных ценных бумаг, держателем которых он является в интересах другого лица, обязан: 1) совершать все необходимые действия, направленные на обеспечение получения этим лицом всех выплат, которые ему причитаются по этим ценным бумагам; 2) осуществлять сделки и операции с ценными бумагами исключительно по поручению лица, в интересах которого он является номинальным держателем ценных бумаг, и в соответствии с договором, заключенным с этим лицом, и другие предусмотренные действующими нормативными актами действия.

Номинальный держатель ценных бумаг по требованию владельца обязан обеспечить внесение в систему ведения реестра записи о передаче ценных бумаг на имя владельца.

Для осуществления владельцами прав, закрепленных ценными бумагами, держатель реестра имеет право требовать от номинального держателя ценных бумаг предоставления списка владельцев, номинальным держателем которых он является по состоянию на определенную дату. Номинальный держатель ценных бумаг обязан составить требуемый список и направить его держателю реестра в течение семи дней после получения требования. В случае если требуемый список необходим для составления реестра, то номинальный держатель ценных бумаг не получает за составление этого списка вознаграждения.

Номинальный держатель ценных бумаг несет ответственность за отказ от предоставления указанных списков держателю реестра перед своими клиентами, держателем реестра и эмитентом в соответствии с законодательством РФ (п. 2 ст. 8 Закона о рынке ценных бумаг).

Держатель реестра обязан по требованию владельца или лица, действующего от его имени, а также номинального держателя ценных бумаг предоставить выписку из системы ведения реестра по его лицевому счету в течение пяти рабочих дней. Владелец ценных бумаг не имеет права требовать включения в выписку из системы ведения реестра не относящейся к нему информации, в том числе информации о других владельцах ценных бумаг и количестве принадлежащих им ценных бумаг.

Выпиской из системы ведения реестра является документ, выдаваемый держателем реестра с указанием владельца лицевого счета, количества ценных бумаг каждого выпуска, числящихся на этом счете в момент выдачи выписки, фактов их обременения обязательствами, а также иной информации, относящейся к этим бумагам. Выписка из системы ведения реестра должна содержать отметку о всех ограничениях или фактах обременения ценных бумаг, на которые выдается выписка, об обязательствах, зафиксированных на дату составления в системе ведения реестра.

Выводы по главе:

Под РЦБ понимаются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, а также отношения, связанные с деятельностью профессиональных участников рынка ценных бумаг.

В современных условиях необходимы познания в области РЦБ, позволяющие решать задачи ориентирования в различных явлениях рыночной экономики. С помощью рынка ценных бумаг становится возможным организовать приток инвестиций в приоритетные сферы и направления экономики, осуществить эффективный перелив капитала между отраслями. В настоящее время РЦБ завоевывает позиции одного из наиболее перспективных инструментов привлечения компаниями финансовых средств для будущего развития.

В условиях мирового финансового кризиса РЦБ в России остается заманчивой сферой для инвестиций, это хорошо видно в наиболее долгосрочном плане. Прежде всего, к российским ценным бумагам заинтересованность инвесторов объясняется политической и макроэкономической стабильностью в нашем государстве. В РЦБ на обменный курс национальной валюты и способность страны придерживаться благоприятного инвестиционного климата воздействует объем золотовалютных резервов государства, возросший значительно в период большого роста цен на энергоносители, которые являются важнейшей статьей экспорта в России.

ЗАКЛЮЧЕНИЕ

В заключении сформулируем следующие общие выводы.

Итак, ценная бумага как форма капитала функционирует наряду с денежной, производительной и товарной формами. У владельца ценной бумаги реальный капитал отсутствует, но имеются все права на него, которые зафиксированы ценной бумагой. Она позволяет отделить собственность на капитал от самого капитала и соответственно включить последний в рыночный процесс в таких формах, в каких это необходимо для самой экономики. Понятие ценной бумаги многогранно, поскольку сами экономические отношения, которые выражаются ею, очень сложны и постоянно видоизменяются и развиваются. Все это находит выражение в новых формах существования ценных бумаг.

Все ценные бумаги должны отвечать следующим условиям. Во-первых, они должны активно обращаться на рынке. Во-вторых, колебания цен должны быть минимальными для возможности быстрой реализации бумаг без значительных потерь. В-третьих, доход по бумагам должен быть сопоставим с инфляцией. В-четвертых, риск непогашения бумаг эмитентом должен быть сведен к нулю. Одним из приемов снижения риска при формировании портфеля ценных бумаг банка является диверсификация, что требует изучения различных факторов: 1) относящихся к эмитенту (доход компании, порядок и размер выплачиваемых дивидендов, текущие цены на акции, управление компанией); 2) географическое распределение ценных бумаг; 3) сроки погашения; 4) прогнозы динамики процентных ставок и т. д.

Рынок ценных бумаг призван обеспечивать бесперебойное финансирование первичных рынков – товарного, финансового, рынка услуг и других путем предоставления возможностей по получению участниками рынка необходимых финансовых ресурсов для развития производственно-хозяйственной деятельности. В России законодательной основой рынка ценных бумаг является федеральный закон «О рынке ценных бумаг», согласно которому на территории нашего государства выпуск акций разрешен только в бездокументарной форме, что существенно снижает риски обращения ценных бумаг и убыстряет их оборачиваемость. Значительным преимуществом российского рынка ценных бумаг (по сравнению со многими другими фондовыми рынками) является отсутствие эмиссионных документарных именных ценных бумаг.

На рынке ценных бумаг предприятия, совмещающие депозитарную и другие формы профессиональной деятельности, согласно закону, обязаны вести обособленный учет активов, представленных им клиентами по депозитарным договорам. В связи с этим, законодательно закрепляется принцип «китайской стены», разделяющей активы клиентов депозитария и его собственные активы.

Законодательство о рынке ценных бумаг является подотраслью законодательства о предпринимательской деятельности, закрепляющего особенности правового регулирования отношений на указанном рынке.

В соответствии с законом, при банкротстве предприятия, выполняющего депозитарную деятельность, ценные бумаги клиентов не вводятся в общую конкурсную массу. Такое действие из-за банкротства предприятия, предоставляющего депозитарные услуги, исключает риск утраты ценных бумаг.

Федеральным законом «О рынке ценных бумаг» в российских депозитариях и регистраторах не допускается открытие депозитариями других государств счетов номинального держателя. Это ограничение введено с целью затруднения перевода ликвидности рынка ценных бумаг в России на зарубежные площадки.

По мнению экспертов считать, что финансовый кризис преодолен, нельзя, ход развития глобализации вносит свою струю в процессы, которые происходят на финансовом рынке. Не решены многие вопросы американской финансовой системы. Безусловно, эти факторы отразятся и на России, поскольку российский рынок развивающийся, и процессы, происходящие как на американском, так и на европейском экономическом пространстве, оказывают на нас большое влияние.

От себя добавлю: усложняет ситуацию сложная внешняя обстановка, война в Украине, выдвинутые против России санкции и т.д.

Однако, по мнению некоторых специалистов, рынки ценных бумаг играют все большую роль и в российской экономике, поэтому очень важно ни на минуту не ослабить регулирование этих рынков, не потерять наработанного опыта и продолжать развивать регулирование данного сегмента, так как сделать в этой области предстоит еще много.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (действующая редакция от 28.03.2017, с изм. от 22.06.2017). Часть первая от 30.11.1994 №51-ФЗ, Часть вторая от 26.01.1996 №14-ФЗ, Часть третья от 26.11.2001 №146-ФЗ, Часть четвертая от 18.12.2006 №230-ФЗ // Собрание законодательства Российской Федерации. – 1994. - №32. – Ст. 3301.

- О Конституционном Суде Российской Федерации: Федеральный конституционный закон от 21 июля 1994 г. № 1-ФКЗ (действующая редакция от 28.12.2016) // Собрание законодательства Российской Федерации. – 1994. – № 13. – Ст. 1447.

- О рынке ценных бумаг: Федеральный закон от 22 апреля 1996 г. № 39-ФЗ (в ред. Федеральных законов от 26.11.1998 № 182-ФЗ, с учетом положений Федерального закона от 18.07.2009 № 181-ФЗ п. 2 ст. 11 и с измен., внесенными Федеральным законом от 11.07.2011 № 200-ФЗ) (действующая редакция от 18.06.2017) // Собрание законодательства Российской Федерации. – 1996. – № 17. – Ст. 1918.

- Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг: Федеральный закон от 29 июля 1998 г. № 136-ФЗ (в ред. Федеральных законов от 14 июня 2012 г. № 79-ФЗ) // Собрание законодательства Российской Федерации. – 1998. – № 31. – Ст. 3814.

Специальная литература

- Алексеев С.В. Правовое регулирование предпринимательской деятельности: Учеб. пособие / С.В. Алексеев. – М.: Юнити-Дана, 2012. – 502 с.

- Абакумова Е.Б. Предпринимательское право. Курс лекций / Е.Б. Абакумова. – Новосибирск: СибАГС, 2015. – 203 с.

- Базовый курс по рынку ценных бумаг: Учеб. пособие / О.В. Ломтатидзе, М.И. Львова, А.В. Болотин и др. – М.: КНОРУС, 2010. – 448с.

- Борисов Е.Ф. Экономика: Учеб. пособие / д.э.н., проф. Е.Ф. Борисов. – М.: Юридическая фирма «Контракт»; Инфра-М, 2012. – 256с.

- Бродунов А.В. Рынок ценных бумаг: Учебник / А.В. Бродунов. – М.: МИЭМП, 2010. – 264с.

- Вавулин Д.А. К вопросу о необходимости развития региональных рынков ценных бумаг // Финансы и кредит. – 2012. – №8 (488). – С.41-50

- Доклад «Об итогах социально-экономического развития Российской Федерации в 2014 году». – М.: Минэкономразвития России, 2015. – 231с.

- Колесникова М.С. Система депозитарно-клирингового обслуживания трансграничных сделок на российском рынке ценных бумаг: текущее состояние и перспективы развития / М.С. Колесникова // Финансы и кредит. – 2011. – №1 (433). – С.42-45.

- Кочетков А.В. Инновационная модель формирования портфеля ценных бумаг / А.В. Кочетков // Финансы и кредит. – 2011. – №42 (474). – С.55-58

- Кузнецов Б.Т. Макроэкономика: Учеб. пособие / Б.Т. Кузнецов. – М.: ЮНИТИ, 2011. – 458с.

- Лахно Ю.В. О взаимосвязи качественных показателей экономического роста и рынка ценных бумаг / Ю.В. Лахно // Финансы и кредит. – 2011. – №42 (474). – С.48-54.

- Писенко К.А. Правовое регулирование конкуренции и монополии в Российской Федерации: Курс лекций / К.А. Писенко, И.А. Цинделиани, Б.Г. Бадмаев; под ред. С.В. Запольского. – М.: Российская академия правосудия; Статут, 2010. – 414с.

- Предпринимательское право: Учеб. пособие / О.А. Беляева. – 3-е изд., испр. и доп. – М.: Инфра-М, Контракт, 2012. – 352с.

- Предпринимательское право РФ: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. – 3-е изд., перераб. и доп. – М.: Норма; ИНФРА-М, 2014. – 1008с.

- Российское предпринимательское право: учебник / Д.Г. Алексеева, Л.В. Андреева, В.К. Андреева. – 2-е изд., пер. и доп. – М.: Велби, Проспект, 2013. – 1072 с.

- Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – 4-е изд., пер. и доп. – М.: Финансы и статистика, 2011. – 448 с.

- Рынок ценных бумаг / Под ред. В.Д. Никифоровой. – СПб.: Изд-во СПбГУЭФ, 2010. – 160с.

- Саватюгин А.Л. Финансовый бизнес не должен быть «дешевой игрушкой» / А.Л. Саватюгин // Рынок ценных бумаг. – 2011. – №1 (406). – С.10-12.

- Семернина Ю.В. Российский биржевой рынок облигаций: место в мировой иерархии / Ю.В. Семернина // Финансы и кредит. – 2012. – №5 (485). – С.52-58.

- Скворцова Т.А. Предпринимательское право: Учеб. пособие / под ред. Т.А. Скворцовой, М.Б. Смоленского. – М.: Юстицинформ, 2014. – 180с.

- Стаценко В.В. Перспективы расширения деятельности индивидуальных инвесторов на фондовом рынке России в контексте формирования международного финансового центра / В.В. Стаценко // Финансы и кредит. – 2012. – №12 (492). – С.64-70.

Место рынка ценных бумаг в общей структуре рыночных отношений[18]

РЫНОК

Другие рынки

Финансовый

рынок

Товарный рынок (рынок товаров,

работ и услуг)

Рынок капитала

Денежный рынок

Кредитный рынок

Фондовый рынок

Товарные ценные бумаги

Денежные ценные бумаги

Ценные бумаги фондового рынка

1. Акции, облигации и другие эмиссионные ценные бумаги.

2. Производные ценные бумаги фондового рынка

1. Чеки, аккредитивы и др.

2. Производные ценные бумаги денежного рынка

1. Векселя (товарные), коносаменты, варранты (товарные).

2. Производные ценные бумаги товарного рынка

-

Скворцова Т.А. Предпринимательское право / под ред. Т.А. Скворцовой, М.Б. Смоленского. – М.: Юстицинформ, 2014. – С. 106. ↑

-

Гражданский кодекс РФ // СЗ РФ. – 1994. – № 32. – Ст. 3301. ↑

-

Рынок ценных бумаг / Под ред. В.Д. Никифоровой. – СПб.: Изд-во СПбГУЭФ, 2010. – С. 19. ↑

-

Базовый курс по рынку ценных бумаг: Учеб. пособие / О.В. Ломтатидзе и др. – М.: КНОРУС, 2010. – С. 144. ↑

-

Рынок ценных бумаг / Под ред. В.Д. Никифоровой. – СПб.: Изд-во СПбГУЭФ, 2010. – С. 26. ↑

-

Бродунов А.В. Рынок ценных бумаг: Учебник. – М.: МИЭМП, 2010. – С. 56. ↑

-

Предпринимательское право РФ: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. – 3-е изд. – М.: Норма; ИНФРА-М, 2014. – С. 628. ↑

-

Кузнецов Б.Т. Макроэкономика: Учеб. пособие. – М.: ЮНИТИ, 2011. – С. 302. ↑

-

Борисов Е.Ф. Экономика: Учеб. пособие. – М.: ЮФ «Контракт»; Инфра-М, 2012. – С. 49. ↑

-

Российское предпринимательское право: Учебник / Д.Г. Алексеева, Л.В. Андреева, В.К. Андреева. – 2-е изд. – М.: Велби, Проспект, 2013. – С. 574. ↑

-

Лахно Ю.В. О взаимосвязи качественных показателей экономического роста и рынка ценных бумаг // Рынок ценных бумаг. – 2011. – № 42 (474). – С. 48. ↑

-

Колесникова М.С. Система депозитарно-клирингового обслуживания трансграничных сделок на российском РЦБ: текущее состояние и перспективы развития // Финансы и кредит. – 2011. – №1(433). – С. 42. ↑

-

Предпринимательское право РФ: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. – 3-е изд. – М.: Норма; ИНФРА-М, 2014. – С. 654. ↑

-

Кузнецов Б.Т. Макроэкономика: Учеб. пособие. – М.: ЮНИТИ, 2011. – С. 312. ↑

-

Кузнецов Б.Т. Макроэкономика: Учеб. пособие. – М.: ЮНИТИ, 2011. – С. 381. ↑

-

Семернина Ю.В. Российский биржевой рынок облигаций: место в мировой иерархии // Финансы и кредит. – 2012. – № 5 (485). – С. 52. ↑

-

Предпринимательское право РФ: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. – 3-е изд. – М.: Норма; ИНФРА-М, 2014. – С. 656. ↑

-

Предпринимательское право РФ: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. – 3-е изд. – М.: Норма; ИНФРА-М, 2014. – С. 632. ↑

- Причины и последствия стресса в профессиональной деятельности

- Эволюция законодательного регулирования оперативно-розыскной деятельности

- Создание и государственная регистрация субъектов предпринимательской деятельности

- Классификация юридических лиц и ее правовое значение

- Состояние и значение организационно-целевого управления

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Сущность и подходы к изучению местного самоуправления)

- Нотариат в РФ (Появление нотариата в России)

- Государственное регулирование предпринимательской деятельности (Понятие и сущность предпринимательства)

- Общество с ограниченной ответственностью (История возникновения и развития обществ с ограниченной ответственностью)

- Понятие и виды наследования (Субъективная сторона наследования)

- Международные расчетные правоотношения

- Теоретические аспекты организации и функционирования налоговой системы