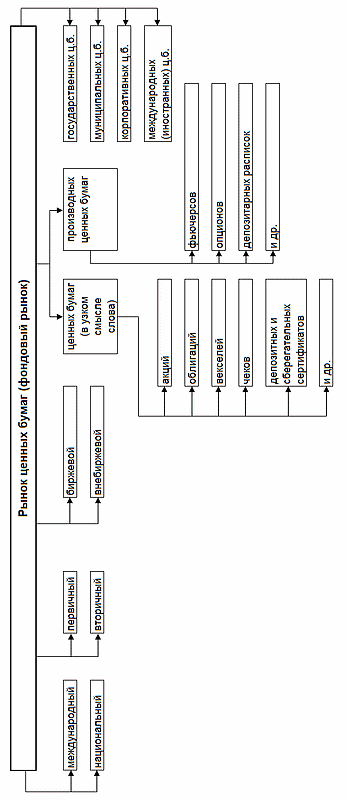

Рынок ценных бумаг (Понятие ценных бумаг как объектов предпринимательского права)

Содержание:

Введение

Актуальность темы исследования. В условиях глобализации рыночного пространства функционирование фондового рынка имеет чрезвычайно большое значение. Рынок ценных бумаг представляет собой сферу, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы между отдельными производствами, отраслями и экономиками различных стран. Таким образом, состояние фондового рынка является важнейшим показателем, характеризующим «здоровье» экономики и экономической системы в целом. Более того, фондовый рынок является опережающим индикатором к реальной экономике, прогнозируя её поведение.

Существующий в настоящее время в России фондовый рынок является типичным крупным развивающимся рынком. Он характеризуется, с одной стороны, высокими темпами позитивных количественных и качественных изменений, а с другой - наличием многочисленных проблем, носящих комплексный характер и препятствующих его более эффективному развитию.

Развитие российского рынка ценных бумаг, появление на нем множества частных и институциональных инвесторов, обособление профессиональных видов деятельности, создание новых видов ценных бумаг, а также производных финансовых инструментов, появление новых форм инвестирования (инвестирование пенсионных накоплений и т.п.) привели к необходимости обеспечения возникающих отношений соответствующим правовым регулированием. Его становление прошло несколько этапов (границы которых, впрочем, условны).

Однако объем нормативного регулирования, наличие нескольких десятков федеральных законов и еще более значительного количества подзаконных актов (прежде всего, ведомственных актов основного регулятора отнюдь не гарантируют качество и эффективность регулирования на рынке ценных бумаг, а современное правовое регулирование имеет множество противоречий, характеризуется неполнотой и наличием обширных лакун и «серых» зон.

Необходимость комплексного методологического исследования развития рынка ценных бумаг в современной России, выявление проблем и перспектив, стоящих перед отечественным рынком ценных бумаг, определяют актуальность выбранной мною темы для написания данной работы.

Как показывает судебная практика по делам, возникающим из споров на рынке ценных бумаг (к примеру, споры владельцев с регистраторами и эмитентами), все это ведет к тому, что рынок с таким регулированием не дает участникам главного: определенности и незыблемости прав.

Степень научной разработанности. Рынок ценных бумаг, сами ценные бумаги, их различная предназначенность в целевые аспекты требуют постоянного изучения и анализа. В связи с этим, в ходе активного перехода российской экономики к рыночным структурам, прежде всего к формированию новых видов собственности, в частности акционерной, в последние годы появились работы, посвященные ценным бумагам и рынку ценных бумаг. Это, прежде всего работы таких автором как Агарков М.М., Алексеев А.А., Арканников М.В., Белов В.А., Брагинский М.В., Валеев М.М., Викут М.А., Витрянский В.В., Гудков Ф.А., Долгаев С.Е., Егоров Н.Д., Исаенкова О.В. Карабанова К.И., Кашанина Т.В., Крашенинников Е.Л., Мурзин Д.В., Нерсесов Н.О., и другие.

Цель данного исследования - раскрыть механизмы развития и доминирующие тенденции, проблемы и перспективы отечественного рынка, а также показать особенности проведения операций с отдельными видами ценных бумаг.

Задача данного исследования заключается во всестороннем анализе законодательства, условий и рычагов, посредством которых происходит регулирование рынка ценных бумаг, а именно в том, чтобы:

- рассмотреть ценную бумагу как документ, подтверждающий имущественное право;

- детально рассмотреть структуру, субъекты и основные направления регулирования рынка ценных бумаг;

- выявить и исследовать основные проблемы российского рынка ценных бумаг.

Объектом исследования являются общественные отношения возникающие в области обращение различных ценных бумаг.

В прямой зависимости от объекта находится предмет исследования, который составляют:

- Законодательство о ценных бумагах;

- Практика применения норм, регламентирующих обращение ценных бумаг;

- Тенденции совершенствования законодательства о ценных бумагах.

Методы исследования. В работе использованы следующие методы исследования: изучение теоретического материала, комплексный анализ научных трудов и юридической практики, осмысление полученных данных и обобщение, формулирование конкретных выводов.

Структура работы состоит из введения, трех глав, заключения, библиографического списка и приложений.

1. Понятие ценных бумаг как объектов предпринимательского права

В современных условиях ценные бумаги являются важнейшим атрибутом и механизмом функционирования рыночной экономики. Они служат удобным инструментом в организации и функционировании коммерческих субъектов (акции), являются кредитными (облигации, векселя и др.) И платежными (чеки) средствами, используются в товарном обороте (коносаменты и др.), обеспечивая при этом, в отличие от общих правил гражданского права, упрощенную и оперативную передачу и осуществление прав на материальные и иные блага. Таким образом, ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником разового или постоянного дохода. С их помощью могут осуществляться создание предприятий, кредитные и расчетные отношения, передача прав на товар, а также другие необходимые в рыночной экономике операции. Распространенность ценных бумаг в хозяйственном обороте обусловлена тем, что, обладая определенной стоимостью, они, наряду с деньгами, служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага.

Понятие «ценная бумага» известно еще дореволюционному российскому праву и законодательству.

В дореволюционной науке гражданского права сложилась большая часть базисных признаков, которые в настоящее время выступают легальными в определении ценной бумаги. Известный цивилист Г.Ф. Шершеневич определял ценную бумагу как «документ,- которым определяется субъект воплощенного в нем имущественного права»[1].

В период советского государства и права ценная бумага определялась как - документ, предъявление которого необходимо для осуществления выраженного в нем имущественного права[2].

Одно из первых постсоветских определений содержалось в Положении о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденном постановлением Правительства РСФСР от 28 декабря 1991 г. №78[3] . В названном акте ценная бумага определялась как «денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ» (п.1).

В последующем, определение было дано законодателем в Основах гражданского законодательства Союза ССР и союзных республик[4] (ст.31), где под ценной бумагой понимался «документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа»; в Законе РФ от 9 октября 1992 г. «О валютном егулировании и валютном контроле»[5], где «ценные бумаги, номинированные в валюте Российской Федерации» определялись как «платежные документы (чеки, векселя и другие платежные документы), эмиссионные ценные бумаги (включая акции и облигации), ценные бумаги, производные от эмиссионных ценных бумаг (включая депозитарные расписки), опционы, дающие право на приобретение эмиссионных ценных бумаг, и другие долговые обязательства, выраженные в валюте Российской Федерации (п.2 ст.1)»; в Федеральном законе от 22 апреля 1996 г. «О рынке ценных бумаг»[6], где ценная бумага (эмиссионная ценная бумага) определена как «любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги».

Современное легальное определение ценной бумаги содержится в ст. 142 ГК РФ.

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

В юридической литературе с середины 19 века и до настоящего времени предлагалось различное количество признаков.

Так, Г.Ф. Шершеневич в качестве основных выделял четыре признака ценной бумаги[7]:

a. ценная бумага - документ;

b. ценная бумага - воплощение права; ценные бумаги - движимые вещи;

c. содержание права, воплощенного в ценную бумагу, должно составлять

имущественную ценность;

d. из документа вытекает определение субъекта права.

За период развития учения о ценной бумаге в гражданском праве, предлагалось выделение от двух до девяти и более признаков.

В теории (В. А. Лапач) принято характеризовать ценные бумаги совокупностью признаков абстрактности, публичной достоверности и исполнимости при предъявлении бумаги[8].

По мнению А. Трофименко ценная бумага обладает следующими признаками (всего - четыре): ценная бумага удостоверяет субъективные гражданские права; соответствует началу презентации; обладает свойством публичной достоверности; соответствует легальным основаниям отнесения к числу ценных бумаг (причислена законом и т.п.)[9] .

Е.А. Суханов выделяет следующие признаки (свойства) ценной бумаги (всего - семь)[10]:

Литеральность (возможность требовать исполнения только того, что прямо обозначено в ценной бумаге), соблюдения строго формальных реквизитов; легитимация субъекта права, выраженного в ценной бумаге; предъявление обязанному лицу; абстрактность закрепленного в ней обязательства; ценная бумага придает выраженному в ней праву свойство автономности. О.Н. Садиков выделяет следующие признаки (всего - три):

во-первых, ценная бумага - документ установленной формы и с обязательными реквизитами;

во-вторых, всякая ценная бумага должна удостоверять определенные права;

в-третьих, для осуществления или передачи прав[11], удостоверенных ценной бумагой, необходимо ее предъявление. Аналогичные признаки в качестве основных названы Т.Е. Абовой, Е.Ю. Кабалкиным[12].

Различными исследователями также выделяются различные признаки[13]:

Это документы, в которых отражаются требования к реальным активам (акциям, чекам, приватизационным документам, коносаментам, жилищным сертификатам и др.);

Ценные бумаги приносят доход, вследствие чего являются капиталом для владельцев;

Обращаемость, т.е. способность ценных бумаг выступать в качестве или предмета купли-продажи (акции, облигации и др.) или платежного инструмента, опосредствующего обращение на рынке других товаров (чеки, векселя, коносаменты, приватизационные документы).

Серийность и стандартность - это взаимосвязанные признаки, поскольку ценные бумаги могут выпускаться сериями, однородными группами, причем бумаги одного типа должны иметь стандартные содержание, форму, стандартность предоставляемых прав, сроков действия, институтов обращения и т.д.;

Участие в гражданском обороте, т.е. способность быть предметом не только купли-продажи, но и других имущественных отношений (сделок залога, хранения, дарения, комиссии, займа, наследования и т.д.).

Признание ценных бумаг государством в качестве таковых;

Рискованность инвестиций в ценные бумаги;

Документарный либо бездокументарный способы фиксации прав, удостоверяемых ценной бумагой и др.

Итак, в юридической литературе, в общей совокупности, выделяется около 15-20 признаков (свойств).

Как верно замечает В.А. Лапач, даже самое предварительное осмысление этих свойств дает весьма странную картину несколько хаотичного переплетения признаков экономических с юридическими, тех и других - с признаками организационными и техническими[14]. Между тем, только четкость формулировок, базисных элементов категории ценной бумаги позволят выбрать правильный путь исследования, а не построение громоздких умозрительных теорий. В этой связи подчеркнем, что необходимо разделять признаки ценной бумаги на основные (легальные признаки) и второстепенные (признаки, выделяемые в теории права, экономических науках).

На наш взгляд, первостепенное значение, базисом в исследовании категории «ценные бумаги» выступают легальные признаки (свойства) ценной бумаги.

С развитием науки гражданского права, увеличения видов ценных бумаг, растет и число классификационных признаков. Если в науке гражданского права середины-конца 19 века различными исследователями выделялось три-пять признаков классификации ценных бумаг (по содержанию, по личности должника, по личности кредитора), то в настоящее время выделяется до двадцати и более признаков.

Как отмечал Г.Ф. Шершеневич: «Ценная бумага имеется налицо только там, где есть связь между бумагой и правом: кто обладает документом, тот имеет право и может его осуществить, кто имеет право, тому и принадлежит документ»[15].

Любая ценная бумага должна удостоверять определенные права (требования уплаты конкретной денежной суммы, дивидендов или процентов и т.п.), которые имеет указанный в бумаге законный владелец в отношении обязанного лица, также обозначенного в бумаге.

Удостоверяемые ценными бумагами права могут иметь обязательственный или вещный характер. В теории гражданского права проводят следующую классификацию ценных бумаг по характеру удостоверяемых ими прав[16] :

а) вещно-правовые документы, удостоверяющие наряду с прочими вещные права на имущество (товарораспорядительные документы и т.п.);

б) обязательственно-правовые ценные бумаги, удостоверяющие, в числе прочих, право требования имущества от обязанного лица, но не удостоверяющие вещных прав на это имущество.

Последние, в свою очередь, можно подразделить на удостоверяющие в качестве основного: право требования денежной суммы (вексель, чек, облигация и т.д.); право требования ценных бумаг (опционы); право требования имущества, не являющегося индивидуально-определенным (облигация целевого займа); личные неимущественные права участия в управлении делами АО (акция).

Закон говорит лишь об имущественных правах, удостоверяемых ценными бумагами, но в них могут содержаться и иные права. Например, акция помимо имущественных прав удостоверяет право на участие в управлении делами АО (в литературе данные права называют «корпоративными правами»).

Ценные бумаги могут удостоверять не любые виды гражданских прав, а только указанные в законе.

При совершении сделок с акциями необходимо учитывать, что на сделки с акциями распространяются общие правила о сделках и их недействительности, установленные нормами главы 9 ГК РФ (с учетом специфики, связанной с особенностями правового режима, обращения и учета акций).

Поэтому, рассматривая сделки с акциями, следует исходить из общего понятия сделки, которое приведено в ст. 153 ГК РФ. В соответствии с ним под сделкой с акциями следует понимать правомерное юридическое действие юридических или физических лиц, выступающих в качестве участников рынка ценных бумаг, направленное на установление, изменение или прекращение акционерных правоотношений, опосредуемых владением акцией.

Как подчеркивают эксперты, главным юридическим средством установления и определения содержания правовых связей между участниками рынка ценных бумаг (акций) являются сделки.

Именно сделки - тот правовой инструмент, с помощью которого указанные субъекты устанавливают собственные права и обязанности, определяя тем самым юридические границы своих взаимоотношений[17].

При выпуске облигаций необходимо иметь в виду, что (ст. 17 Закона «О рынке ценных бумаг»):

-выпуск и отчет об итогах выпуска подлежат государственной

регистрации.

-информация о выпуске при открытом размещении должна раскрываться.

-учет прав держателей именных облигаций обеспечивается ведением

эмитентом или регистратором реестра держателей облигаций.

При использовании векселя в хозяйственных операциях (например, при расчетах) следует учитывать двоякую природу векселя. Поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему.

Поскольку сберегательная книжка находится у вкладчика, данные о вкладе, указанные в ней, могут не отражать истинного состояния вклада (например, в случае пополнения вклада третьим лицом). Однако, если не доказано иное, основанием для расчетов между банком и вкладчиком могут служить те данные, которые отражены в сберегательной книжке . Иначе говоря, если не доказано иное состояние вклада, данные о нем, указанные в книжке, являются основанием для расчетов по вкладу между банком и вкладчиком.

Бремя доказывания действительного состояния вклада возлагается на вкладчика, что не всегда просто сделать особенно держателю сберкнижки на предъявителя, не являющемуся вкладчиком[18].

Необходимо подчеркнуть, что сберегательная книжка может быть именной и на предъявителя. Но ценной бумагой является только сберегательная книжка на предъявителя. Она удостоверяет имущественное право ее держателя на возврат суммы вклада и выплату процентов.

Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

-право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства;

- право залога на имущество, обремененное ипотекой.

В соответствии с законом об ипотеке[19] закладная составляется, выдается и обращается в форме письменного документа. Права на закладную не могут быть удостоверены ее сертификатом.

2. Рынок ценных бумаг как рынок услуг

Рынок ценных бумаг является составной частью финансового рынка. Его целью является эффективное перераспределение денежных (финансовых) ресурсов в экономике при помощи специальных финансовых инструментов, имеющих правовой статус ценных бумаг. В результате функционирования рынка ценных бумаг достигается оптимальное соотношение в удовлетворении финансовых потребностей реципиентов и доноров, где реципиенты - экономические субъекты, нуждающиеся в дополнительных финансовых ресурсах, а доноры - владельцы излишков финансовых ресурсов. На рынке ценных бумаг эти субъекты называются соответственно эмитент (реципиент, заемщик) и инвестор (донор, кредитор).

При перераспределении финансовых ресурсов в форме ценной бумаги лицо, получающее денежные ресурсы, обязуется вознаградить лицо, отчуждающее денежные ресурсы, определенным денежным вознаграждением или его неимущественным эквивалентом через определенный отрезок времени. Денежные ресурсы могут передаваться в бессрочное пользование при помощи долевых ценных бумаг, тогда обязательства эмитента в отношении каждого конкретного инвестора действуют на протяжении неопределенно долгого времени. Если финансовые ресурсы передаются на время при помощи долговых ценных бумаг, эмитент обязан возвратить финансовые ресурсы инвестору (кредитору). Но во всех случаях перераспределение, опосредованное встречным движением ценных бумаг, должно отвечать требованиям удобности и минимального риска такого обмена, что предполагает четкое определение прав собственности как на денежные ресурсы, так и на ценные бумаги.

Большинство экономистов, исследуя рынок ценных бумаг, определяют его как совокупность экономических отношений между его участниками по поводу выпуска и обращения ценных бумаг. [20]

Реже рынок ценных бумаг рассматривается не только как совокупность экономических отношений, но и совокупность механизмов, институтов и инструментов, используемых для привлечения инвестиций в экономику путем установления экономических отношений между теми, кто нуждается в инвестициях, и тем, кто хотел бы инвестировать свой избыточный доход с целью получения нового дополнительного дохода.[21] Однако в экономической литературе существует еще один подход, согласно которому рынок ценных бумаг представляет многоаспектное, «многосрезовое» явление. Так, В. А. Галанов рассматривает рынок ценных бумаг не только как рынок товара особого рода, но и как рынок капитала.[22] Многоаспектность рынка ценных бумаг, на наш взгляд, обусловлена природой ценных бумаг и характером взаимоотношений между субъектами рынка. К последним принято относить эмитентов, инвесторов, профессиональных участников и государство, которое выступает эмитентом, инвестором и регулятором рынка ценных бумаг. Экономические отношения типа «эмитент - инвестор» лежат в основе рынка ценных бумаг как рынка капитала, поскольку отражают инвестиционный, фондовый характер взаимоотношений участников перераспределительного процесса, в итоге которого эмитент наделяется необходимыми финансовыми ресурсами, а инвестор получает возможность прирастить свои денежные средства. Отношения типа «инвестор - инвестор» характеризуют рынок ценных бумаг как рынок, на котором обращается особый товар - ценная бумага. В процессе обращения инвесторы получают доходы от сделок с ценными бумагами и/или перераспределяют права собственности на ценные бумаги. Встраивание в экономические отношения профессиональных участников позволяет определить еще один существенный срез рынка ценных бумаг. Отношения типа «эмитент - профессиональный участник - инвестор» или «инвестор - профессиональный участник - инвестор» обусловливают сервисный аспект рынка ценных бумаг. Другими словами, рынок ценных бумаг можно рассматривать как рынок специфических услуг. Исследование трех срезов рынка ценных бумаг (движения ценных бумаг, инвестиционного и сервисного) во взаимосвязи дает системное представление об этом экономическом явлении. Понятие рынка капитала является фундаментальным по отношению к понятию непосредственно рынка ценных бумаг (в узком смысле) и понятию рынка услуг.

Проведенное исследование показало, что существуют исторические различия в признаках документарных и бездокументарных ценных бумаг. Это связано с тем, что ценная бумага представляет собой не только экономиму что первое отражает суть финансового перераспределения, а второе - его форму, а третье демонстрирует механизм перераспределения. Однако в экономической литературе сервисному аспекту рынка ценных бумаг не уделяется должное внимание.

РЦБ-услуги - это специализированные услуги, необходимость и содержание которых вытекает из основных характеристик ценных бумаг. К основным характеристикам относятся, во-первых, признаки ценной бумаги, во-вторых, свойства ценной бумаги как товара особого рода, в-третьих, базовые потребительные свойства ценной бумаги, а также форма выпуска и способ передачи прав по ценной бумаге. Признаки ценной бумаги - это те черты, по которым можно определить ее как самостоятельное экономико-правовое явление; к свойствам относятся те особенности, которые отличают ценную бумагу от традиционных товаров и отражают ее потребительные качества. Поскольку основными формами выпуска и обращения ценных бумаг является документарная и бездокументарная формы, следует рассматривать характеристики ценных бумаг применительно к каждой из них. Поэтому не всякий финансовый инструмент является ценной бумагой, а только тот, за которым статус ценной бумаги закрепляется законодательно.

Документарной формой выпуска ценных бумаг обусловлен минимум видов услуг, предоставляемых эмитентам и инвесторам специализированными участниками рынка ценных бумаг. Это связано с тем, что юридически инвестору обеспечена самостоятельная реализация признаков ценной бумаги: для удостоверения права на ценную бумагу и для удостоверения прав, вытекающих из ценной бумаги достаточно предъявить ценную бумагу инвестору или эмитенту. Для реализации указанных признаков в отношении бездокументарной ценной бумаги необходим специализированный институт (обычно его роль берут на себя профессиональные участники рынка ценных бумаг - депозитарии и/или регистраторы, являющиеся элементами учетной системы рынка ценных бумаг). Таким образом, без услуг учетной системы рынка ценных бумаг существование бездокументарных ценных бумаг невозможно.

Свойства ценных бумаг как товара особого рода одинаковы для ценных бумаг, существующих в любых формах. Превращенность ценной бумаги заключается, во-первых, в том, что за внешними отношениями обмена скрыта перераспределительная сущность данного явления; во-вторых, в отрыве формы его существования от своей материальной (денежной) основы, что требует особого режима регулирования производства (выпуска) и обращения и потребления такого товара. Ценная бумага сочетает в себе обязательства эмитента и права инвестора, следовательно, и тот и другой нуждаются в услугах, позволяющих наиболее эффективным способом выполнить обязательства и реализовать права. Практика показывает, что бездокументарная форма диктует потребность в подобных услугах, поскольку права инвестора на ценные бумаги подтверждаются записями на счетах учетной системы. Без услуг учетной системы невозможно и обращение бездокументарных ценных бумаг. Остальные свойства ценной бумаги как товара особого рода обусловливают потребность эмитента в услугах, связанных с конструированием ценных бумаг новых выпусков, консультационных услугах эмиссионного характера. Базовые потребительные свойства ценных бумаг являются особо важными с точки зрения инвестора. При их реализации возникают риски инвесторов, которыми можно управлять самостоятельно, если инвестор обладает достаточной квалификацией, или перераспределить, прибегнув к услугам специализированных институтов, в том числе профессиональных участников, определенных таковыми в силу закона. Эмитент и инвестор сами могут реализовать соответствующие свойства ценной бумаги, однако процесс их прямой реализации не всегда эффективен из-за опасности возникновения непредсказуемых и нежелательных последствий, вызванных факторами микро и макросреды, т. е. носит рисковый характер. Поэтому перераспределение рисков берут на себя профессиональные субъекты рынка ценных бумаг, путем предоставления участникам рынка РЦБ-услуг.

Таким образом, РЦБ-услуги для эмитентов вытекают в основном из свойств ценной бумаги как товара особого рода, тогда как РЦБ-услуги для инвесторов преимущественно обусловлены базовыми потребительными свойствами ценной бумаги. РЦБ-услуги для государства могут вытекать из тех и других свойств в зависимости от того, какую роль на рынке ценных бумаг играет государство: выступает как эмитент или инвестор.

Рынок ценных бумаг и рынок РЦБ-услуг - это два среза одного и того же перераспределительного процесса, но, безусловно, они обладают собственными чертами, позволяющими их определить как относительно самостоятельные явления. Во-первых, у них разные объекты - ценные бумаги и услуги, вытекающие из основных характеристик ценных бумаг. Во-вторых, субъектами рынка РЦБ-услуг выступают не только эмитенты, инвесторы, профессиональные участники и государство, но и непрофессиональные (с точки зрения законодательства по ценным бумагам) специализированные субъекты, например информационные и рейтинговые агентства, полиграфические предприятия, выпускающие бланки сертификатов. В-третьих, рынки различаются функциями: основное назначение рынка ценных бумаг - наделение эмитентов необходимыми денежными ресурсами путем их перераспределения в экономике с помощью ценных бумаг; а назначение рынка РЦБ-услуг - перераспределение рисков, связанных с выпуском, обращением и погашением ценных бумаг. Едиными для рынка ценных бумаг и рынка РЦБ-услуг в Российской Федерации является законодательная база и государственный регулятор - Федеральная служба по финансовым рынкам.

Несмотря на то, что рынок услуг, связанных с ценными бумагами, является общепризнанным явлением, он остается недостаточно изученным явлением в Российской Федерации.

Отсюда возникают проблемы, связанные с регулирование профессиональной деятельности на рынке ценных бумаг, с появлением недобросовестных финансовых компаний. Более глубокое изучение рынка ценных бумаг как рынка РЦБ

-услуг позволит уточнить критерии выделения профессиональной деятельности, очертить круг специализированных институтов, подлежащих лицензированию с целью снижения рисков инвесторов и эмитентов, связанных с движением ценных бумаг как инструмента перераспределения денежных ресурсов в экономике.

3. Проблемы и пути совершенствования государственного регулирования рынка ценных бумаг

Необходимость регулирования рыночной экономики со стороны государства вызвана несостоятельностью рынка в сфере создания необходимых условий эффективного и надежного экономического развития страны, защиты частной собственности, использования средств, в виде уплаченных налогов, для выполнения социально-экономических программ и программ обеспечения безопасности государства.

Государственное регулирование рынка ценных бумаг преследует несколько целей, во-первых, это защита общественных и частных интересов, во-вторых, создание, внедрение и контроль за соблюдением правил, единых для всех участников рынка. Профессиональные участники являются главными в системе функционирования рынка ценных бумаг, взаимодействуя между инвесторами и потребителями их капитала (эмитентами), обеспечивают, в конечном счете, эффективность деятельности и развитие фондового рынка.

Для государственного регулирования рынка ценных бумаг применяются прямые и непрямые (косвенные) регуляторы экономических процессов. Прямое регулирование - это нормотворческая, регистрационная и разрешительная деятельности, поддержание правовой дисциплины на рынке, предъявление требований к участникам. Государство косвенно оказывает влияние на рынок путем проведения денежной политики, политики в сфере налогообложения, управления своей собственностью, перераспределения поступающих средств (доходов), регулирования государственных расходов.

Регулирование необходимо для упорядочения деятельности всех участников и операций между ними со стороны уполномоченных на эти действия организаций. К органам регулирования рынка ценных бумаг относятся все органы государственной власти: Президент, Федеральное собрание, Правительство, министерства и иные органы исполнительной власти.

Общее руководство развитием фондового рынка осуществляет Президент РФ. Совет Федерации ратифицирует законодательные акты по вопросам развития рынка ценных бумаг. Государственная Дума разрабатывает законодательные акты по вопросам развития фондового рынка. Правительство РФ определяет общие направления, утверждает концепцию развития рынка ценных бумаг. Министерство финансов РФ регулирует и управляет рынком государственных ценных бумаг, так как оно совмещает функции регулятора рынка и эмитента ценных бумаг. Федеральная налоговая служба и ее территориальные подразделения осуществляют контроль соблюдения налогового законодательства, учет налогоплательщиков и объектов облагаемого имущества. Федеральная антимонопольная служба принимает нормативно-правовые акты, контролирует соблюдение законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг и рекламы.

Специализированным государственным органом, выполнявшим всестороннее регулирование рынка ценных бумаг, являлся федеральный орган исполнительной власти по рынку ценных бумаг - Федеральная служба по финансовым рынкам (ФСФР), которая разрабатывала основные направления развития рынка ценных бумаг, проекты законодательных и других нормативных актов, необходимых для регулирования рынка ценных бумаг.

Функции органа регулирования и надзора за деятельностью на рынка ценных бумаг исполняли различные ведомства. Так, например, в марте 1993 г. была создана Комиссия по ценным бумагам и фондовым биржам при Президенте РФ.

В 1994 г. Комиссия по ценным бумагам и фондовым биржам при Президенте РФ стала Федеральной комиссией по ценным бумагам и фондовому рынку при Президенте РФ, которая в 1996 г. была переименована в Федеральную комиссию по рынку ценных бумаг (ФКЦБ).

В связи с реорганизацией органов исполнительной власти с 2004 г. Указом Президента РФ роль органа государственного регулирования рынка ценных бумаг была возложена на Федеральную службу по финансовым рынкам (ФСФР).

Опираясь на зарубежный опыт регулирования финансового рынка в России был создан Мегарегулятор. С 1 сентября 2013 г. вступил в силу Федеральный закон от 23.07.2013 г. № 251-ФЗ, создающий финансовый Мегарегулятор на базе Центрального банка РФ (ЦБ РФ), который в настоящее время выполняет функции, исполнявшиеся ранее Федеральной службой по финансовым рынкам. Объединенный орган будет заниматься вопросами развития и законодательными инициативами всего финансового рынка.

Многие специалисты считают создание Мегарегулятора продиктовано естественной необходимостью.

Все секторы финансового рынка тесно связаны и представлены, во многих случаях, одними участниками, хотя регуляторы были разными. Несмотря на существенные различия в специфике каждого рынка, в содержании самих услуг, принципов деятельности можно выявить общие черты, принципы, касающиеся регулирования и надзора, отчетности, конфиденциальности, и раскрытия информации. Не полностью совпадающие принципы расходятся касательно требований, учитывающих специфику каждого сектора.[23]

Ряд экспертов наблюдают и отрицательные последствия прошедшей реформы по созданию Мегарегулятора.

Наша экономика монополизирована и созданный Мегарегулятор, который является учредителем Сбербанка, Московской биржи послужит почвой для усиления монополизации рынка. Универсализация финансовых институтов является результатом действий государства. Функции, которыми наделен Мегарегулятор, способствуют участию Центрального банка в деятельность реального сектора экономики, в частности, в процедуре IPO. Сложившаяся ситуация не оставляет возможностей для существования мелкого и среднего бизнеса, снижает конкуренцию на рынке и эффективность деятельности финансовых институтов.

Крупнейшие игроки рынка, представляют собой структуры, в которых присутствует и юридическое лицо, которое занимается банковской деятельностью, и юридическое лицо, которое ведет бизнес на рынке ценных бумаг. Также в этих структурах есть страховые компании. Иными словами, финансовая группа фактически предлагает весь комплекс услуг на финансовом рынке.

На плечи ЦБ РФ ложатся обязанности по развитию и обеспечению стабильности финансового рынка Российской Федерации. Таким образом, Банк России регулирует рынок ценных бумаг, страховой рынок, валютный рынок и кредитный.

В составе ЦБ РФ создана и функционирует Служба Банка России по финансовым рынкам.

Функции Службы условно можно разделить на[24]:

- Контрольно-надзорные:

- обеспечение соблюдения требований законодательства;

- контроль за приобретением акций акционерных обществ;

- организация проведения проверок профессиональных участников;

- выдача предписаний при нарушении законодательства;

- контроль и надзор за выдачей страховщиками банковских гарантий;

- контроль и надзор за обеспечением финансовой устойчивости участников рынка;

- предупреждение банкротства и восстановление платежеспособности страховых организаций;

- контроль и надзор за микрофинансовой деятельностью;

- согласование решений советов негосударственных пенсионных фондов о реорганизации;

2. Лицензионные:

- лицензирование деятельности, осуществляемой на рынке ценных бумаг;

- принятие решений об ограничении, приостановлении, возобновлении и отзыве лицензии.

3. Регулирующие:

- мероприятия по выдаче разрешения на размещение/обращение эмиссионных ценных бумаг российских эмитентов за пределами РФ;

- аккредитация организаций, осуществляющих аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг;

- выдача решений на приобретение статуса саморегулируемой организации управляющих компаний;

- выдача разрешения на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов;

- выдача разрешения на открытие филиалов страховщиков с иностранными инвестициями;

- доступ ценных бумаг иностранных эмитентов к размещению/обращению в РФ;

- согласование условий договора, предметом которых являются ценные бумаги;

4. Регистрирующие:

- регистрация выпуска эмиссионных ценных бумаг;

- регистрация правил доверительного управления паевыми инвестиционными фондами, ипотечным покрытием;

- регистрация регламентов и правил депозитариев и реестродержателей;

- регистрация Правил организованных торгов, правил организации и осуществления внутреннего контроля в управляющих компаниях, негосударственных пенсионных фондах;

- аккредитация информационных агентств, раскрывающих информацию о ценных бумагах;

- ведение реестра аттестованных лиц, субъектов страхового дела, саморегулируемых организаций, микрофинансовых организаций.

Функции ЦБ РФ достаточно обширные. В его структуре нет четкого разделения на рынок ценных бумаг и рынок страхования, т.е. нет специализации по рынкам. Таким образом, данные рынки контролируются и регулируются одинаковыми методами, хотя сфера их деятельности различна. Деятельность каждого рынка регулируется своей системой специального отраслевого законодательства, и орган надзора должен разрабатывать подзаконные нормативно-правовые акты, детализирующие нормы основного законодательства.

Федеральной службой была разработана Стратегия развития, согласно которой до 2015 г. было запланировано создание 195 подзаконных нормативноправовых акта, направленных на регулирование финансовых рынков, на повышение емкости прозрачности финансового рынка, на совершенствование инфраструктуры финансового рынка, из которых к 2013 г. выполнено - 121.

В настоящее время в России рынок ценных бумаг является развивающимся рынком. Он характеризуется, с одной стороны, высокими темпами позитивных количественных и качественных изменений, с другой наличием многочисленных проблем, которые носят комплексный характер и препятствуют более эффективному его развитию. Поэтому государству следует более быстро и четко реагировать на потребности рынка.

На рынке ценных бумаг существуют проблемы законодательного обеспечения, преодоления недоверия, рейтинговой оценки.

Заменяя нескольких регуляторов, ответственных за разные рынки, некоторые аспекты регулирования могут быть значительно упрощены, как например, лицензионные требования, предъявляемые к соискателям.

Лицензия является допуском к ведению профессиональной деятельности на рынке. Процедура лицензирования определяет, готовы ли организации выйти на рынок. Данная процедура должна быть более жесткой, дабы предотвратить появление на рынке недобросовестных участников.

Перечень требований, предъявляемых к соискателю, значительно сократился. Данные изменения могут повлечь за собой ряд негативных факторов, связанных с проникновение недобросовестных игроков на рынок ценных бумаг, что подорвет доверие со стороны инвесторов.

На российском рынке наблюдается ограниченность инструментария рынка ценных бумаг. И наиболее ликвидными могут считаться акции лишь нескольких компаний. Важным направлением в развитии рынка ценных бумаг в России является увеличение обращающихся инструментов. Для этого необходимо увеличение кредитных операций под залог государственных и корпоративных ценных бумаг, развитие биржевой торговли инвестиционными паями паевых инвестиционных фондов.

Для развития рынка ценных бумаг положительным эффектом будет ввод дифференцированных требований к размеру и структуре собственного имущества финансовых институтов в зависимости от периодов экономического цикла: в период подъема - повышать, и снижать в период спада.

Существуют проблемы при применении того или иного нормативно -правового акта.

Так, на основе ФЗ «О рынке ценных бумаг» на держателя реестра ценных бумаг возложена обязанность по внесению в систему ведения реестра всех необходимых изменений и дополнений. Регистратор вносит изменения в систему ведения реестра, в том числе на основании распоряжения владельца о передаче ценных бумаг. Согласно ст. 8 ФЗ «О рынке ценных бумаг» отказ от внесения записи в систему ведения реестра или уклонение от такой записи, в том числе и в отношении добросовестного приобретателя, не допускается. Но на практике ссылаясь на ст. 7 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 №115-ФЗ, кредитная организация может отказаться от выполнения данного распоряжения из-за отсутствия экономического смысла операции. Действия банка могут быть рассмотрены как бессознательное удержание денежные средства вкладчика, и в данном случае правомерно взыскать с банка проценты за пользование чужими денежными средствами.

Такая ситуация неизбежно приводит к трудностям, возникающим при применении мер ответственности за нарушение законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Согласно Федеральному закону «Об инвестиционных фондах» от 29.11.2001 г. № 156-ФЗ управляющая компания осуществляет доверительное управление ПИФом, совершая операции с его имуществом, в том числе выплата вознаграждения доверительному управляющему за счет имущества ПИФа. В п.1.2. Положения о деятельности специализированных депозитариев акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, утвержденного Положением ФКЦБ (ныне ФСФР) от 10.03.2004 № 04-3/пс сказано о том, что депозитарии контролируют соблюдение установленных размеров, порядка и сроков начисления (но не выплат) вознаграждения управляющей компании. То есть в законодательстве не прописана обязанность своевременно выплачивать вознаграждения управляющим компаниям.

Также одним из важнейших направлений развития российского рынка ценных бумаг является преодоление недоверия к нему со стороны инвесторов, в том числе физических лиц. Если в развитых странах большую часть инвесторов составляют физические лица, действующие через различные фонды, банки, брокерские фирмы, то в РФ эта категория инвесторов представлена несколькими десятками тысяч людей. Необходимо повышать финансовую грамотность населения.

Решения инвесторов относительно инвестирования в тот или иной инструмент в значительной степени обусловлены рейтингами. Присвоение рейтингов является платной процедурой. То есть деятельность рейтинговых агентств - это, по сути, коммерческая деятельность. Ввод санкций для рейтинговых агентств за предоставление некачественной, недостоверной информации о положении финансового института, эмитента позволит повысить качество получаемой инвесторами информации, будет способствовать формированию положительного имиджа российского финансового рынка.

Мерой защиты прав и интересов инвесторов и в целях предоставления достоверной информации на рынке ценных бумаг может послужить создание так называемых ярлыков или информационных знаков, которые финансовые организации должны в обязательном порядке размещать на рекламе финансовых продуктов, представляющих повышенный риск для инвесторов.

Достоверность предоставляемой клиентам информации важна как в процессе принятия решений, так и при определении объема и структуры последующих инвестиций. И здесь решающим фактором будет совпадение полученной информации и результатов инвестирования. Даже если был получен отрицательный результат от инвестирования, но инвестор был проинформирован - это не вызовет негативного отношения, как понимание того, что он был введен в заблуждение.

Заключение

По результатам проведенного исследования мы делаем ряд выводов.

Рынок ценных бумаг (фондовый рынок) - это часть финансового рынка, наряду с рынком ссудного капитала, валютным рынком и рынком золота . На фондовом рынке обращаются специфические финансовые инструменты - ценные бумаги.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка - государством.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов (концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала). В результате на фондовом рынке появляются торговые системы которые обслуживают крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

На рынке ценных бумаг различают три основные формы деятельности:

-государственную, профессиональную и частную. Государственной деятельностью на рынке ценных бумаг занимаются Президент РФ, Правительство, Центробанк, Министерство финансов и др. К профессиональной деятельности относится работа фондовых бирж, инвестиционных фондов, брокеров, дилеров, маклеров. Профессиональные участники рынка ценных бумаг обязаны иметь квалификационный аттестат и лицензию. Частной деятельностью на рынке ценных бумаг занимаются остальные участники рынка, которые не относятся к профессиональным участникам и не имеют лицензии на право ведения профессиональной деятельности на рынке.

Участники рынка ценных бумаг могут осуществлять различные виды деятельности (брокерская, дилерская, траст, клиринг, консалтинг, хранение, залог и др.)

Рынок ценных бумаг как инструмент рыночного регулирования играет важную роль. К вспомогательным функциям фондового рынка можно отнести использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

Подводя итог проделанной работе, можно выделить ряд ключевых моментов, связанных с проблемами рынка ценных бумаг в РФ:

Российский рынок ценных бумаг продолжает оставаться противоречивым, потому что на фондовой бирже действуют старые финансовые инструменты (кредиты, ваучеры, акции) и несмотря на определенное движение вперед рынок не обеспечивает финансирование экономики, т.к. идет продажа и перепродажа, игра на курсовой разнице.

Кроме того инфляция продолжает обесценивать рынок в целом и сдерживать его развитие, в связи с чем рынок не отражает состояние экономики. И еще такой ситуации способствует то, что развитию рынка мешают кризис платежей и разрыв хозяйственных связей, и что делает проблематичным вложения в ценные бумаги как отечественного, так и иностранного капитала.

К основным проблемам российского рынка ценных бумаг относится:

- повышение информационной открытости рынка, увеличение его прозрачности;

- создание полной законодательной и другой нормативной базы функционирования, т.к. без законодательного регулирования рынок ценных бумаг не может выполнять своего основного назначения: быть источником средств для преодоления инвестиционного кризиса.

Важные положения закона - установление единых требований при осуществлении профессиональной деятельности для кредитных организаций и других инвестиционных компаний;

- дальнейшая интеграция с фондовыми рынками развитых стран, хотя следует отметить, что на российском рынке присутствует ряд западных компаний;

- незначительный объем ценных бумаг и небольшое их разнообразие, а также вовлечение в рыночный оборот все большего числа акций российских АО.

Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством.

Библиографический список

Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ). // Собрание законодательства РФ. – 2014. - №31. - Ст. 4398..

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017) // Собрание законодательства РФ. – 1994. – № 32. – ст. 3301.

- Бюджетный кодекс Российской Федерации от 30 июля 1998 г. № 145-ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. – № 31. – ст. 3823.

- Федеральный закон от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1996. – № 17. – ст. 1918.

- Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг"(утв. Банком России 11.08.2014 N 428-П)(ред. от 30.03.2016)(Зарегистрировано в Минюсте России 09.09.2014 N 34005) // "Вестник Банка России", N 89-90, 06.10.2014

Специальная и учебная литература

- Асаул А. Н., Севек В. К., Соян М. К. Рынок ценных бумаг (учебник) // Успехи современного естествознания. 2014. №10 С.121-123.

- Батяева Т.А., Столяров И.И. Рынок ценных бумаг: учеб. пособие. - М.: ИНФРА-М, 2006. - 304 с.

- Белов В.А. Ценные бумаги в российском гражданском праве. – М., ЮрИнфоР. 2016.

- Богустов А.А. Ценные бумаги как объекты прав в гражданском праве стран - участниц СНГ Монография.- М.: Инфра-М, РИОР, 2013.

Бутина И. Ценные бумаги как объект гражданских прав: законодательное регулирование и научные концепции // Юридический мир. – 2016. – № 6. – С. 23.

- Витрянский В.В. Вступительная статья к книге А.Р. Юлдашбаевой "Правовое регулирование оборота эмиссионных ценных бумаг (акций, облигаций)". – М., Статут. 2015.

- Галанов В.А. Рынок ценных бумаг: учебник. - М.: ИНФРА-М, 2007. - 379 с.

- Гражданское право: Учебник / Под ред. Сергеева АЛ., Толстого Ю.К.Ч. 1. – М., Норма. 2014.

- Гражданское право: Учебник / Под ред. Суханова Е.А.Т. I. – М., Волтерс Клувер. 2014.

- Гришмановский Д.Ю., Гайдук И.Е. К вопросу об изменении норм гражданского законодательства о ценных бумагах // Управление в современных системах. 2015. №3 (7)

- Едронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учеб. пособие. - М.: Магистр, 2007. - 684 с.

- Ивасенко А.Г., Никонова Я.И., Павленко В. А. Рынок ценных бумаг: Инструменты и механизмы функционирования: учебное пособие. - 2-е изд., перераб. - М.: КНОРУС, 2005. - 272 с.

- Каратцев А.Г. Ценные бумаги: виды и разновидности. М.: РДЛ, 2000.

- Кобелева И.В. Обзор рынка ценных бумаг в России и прогноз его динамики // Актуальные вопросы экономических наук. -2015. -№47 - С.210-214.

- Крылова М. Ценная бумага - вещь, документ или совокупность прав // Рынок ценных бумаг. – 2014. – № 5.

- Лялин П. В. Воробьев А. В. Рынок ценных бумаг Учебник. - М.: Проспект, 2016.

- Маренков Н.Л. Ценные бумаги. - М.: Московский экономико-финансовый институт; Ростов н/Д: Феникс, 2003. - 608 с.

- Минлигареева С. А. Проблемы и пути совершенствования государственного регулирования рынка ценных бумаг // Science Time. 2014. №6 (6) С.122-131.

- Молотников А. Е. Правовое регулирование рынка ценных бумаг.- М.:Стартап, 2013.

- Нерсесов Н.О. Представительство и ценные бумаги в гражданском праве. – М., Статут. 2012.

- Николаева И. П. Рынок ценных бумаг. – М.: Юнити-Дана- 2010.

- Основные направления государственной долговой политики Российской Федерации на 2013-2015 гг. - М.: Министерство финансов РФ, 2012.

- Рынок ценных бумаг: Учебник / Под ред. Галанова В.А., Басова А.И. 2-е изд., перераб. и доп. – М., Финансы и статистика. 2015.

- Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е.Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2009. - 567 с.

- Селивановский А.С. Правовое регулирование рынка ценных бумаг. – М.: Изд-во Государственный университет - Высшая школа экономики (ГУ ВШЭ), 2014.

- Семерина Ю. В. Основные индикаторы российского рынка ценных бумаг // Вестник Саратовского государственного социально-экономического университета. - 2010. - №2 - С.130-135.

- Солдатов Ю. И. Рынок государственных ценных бумаг в России // Экономический журнал. - 2014. - №3 (35)

- Степанов Д. Вопросы теории и практики эмиссионных ценных бумаг // Хозяйство и право. – 2013. – № 3. – С. 67.

- Ценные бумаги Судебная практика и официальные разъяснения. – М.:Издание Тихомирова М. Ю., 2012.

- Шевченко О. М. Правовое регулирование деятельности по организации торговли на рынке ценных бумаг Новации российского законодательства и актуальные проблемы – М.:, Проспект, 2014.

- Ягудаев Ю. В.. Развитие рынка ценных бумаг как условие активизации инвестиционного процесса в регионах: Дис. ... канд. экон. наук - Ростов н/Д, 2006.

- Яковлев А.А. Анализ функционирования российского фондового рынка // Актуальные вопросы экономических наук. 2016. №51 С.47-52.

- Постановление Президиума Высшего Арбитражного Суда РФ от 21 января 2003 г. №2965/01 // Вестник ВАС РФ. -№4. - 2003 г.

- Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» // Вестник Высшего Арбитражного Суда Российской Федерации. - 2001г. - №2.

- Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. - Режим доступа: http: //www. cbr. ru

Приложения

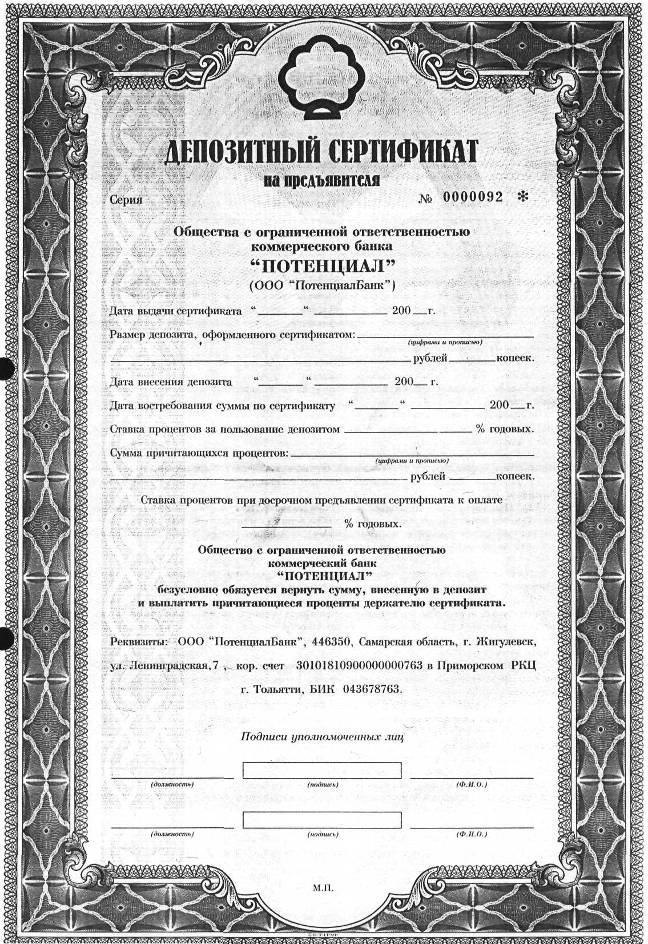

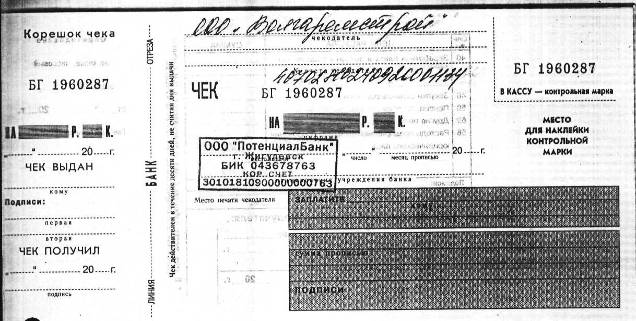

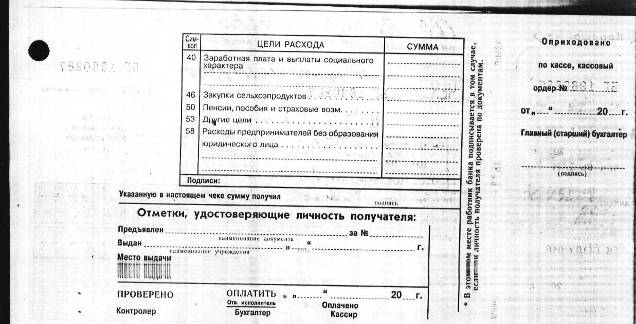

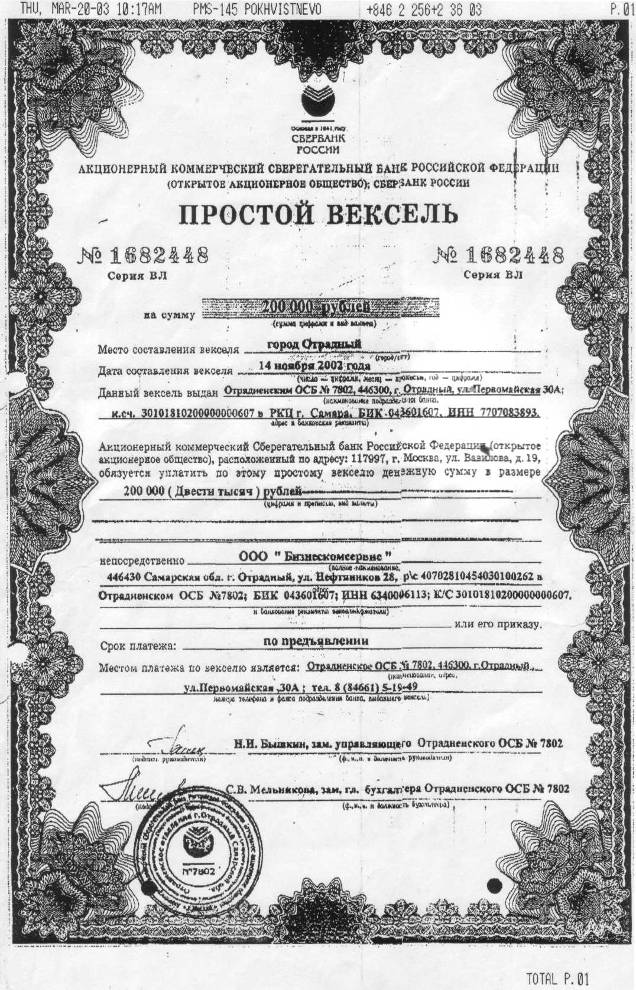

Приложение 1

Приложение 2

Приложение 3

Приложение 4

-

Шершеневич Г.Ф. Курс торгового права. Т.Н. Товар. Торговые сделки. - М: Статут. - 2003. - с.60. ↑

-

Юридический словарь. Том 2. - М. 2006. - с.408. ↑

-

Постановление Правительства РФ от 28 декабря 1991 г. №78 «Об утверждении положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР» (утратило юридическую силу) // Финансовая газета. - №5. -1992г. ↑

-

Основы Гражданского Законодательство Союза ССР и республик (утв. ВС СССР 31 мая 1991 г. №2211-1) (утратили юридическую силу) // Ведомости ВС СССР. - 26 июня 1991г. - №26. - Ст. 733. ↑

-

Закон РФ от 9 октября 1992 г. №3615-1 «О валютном регулировании и валютном контроле» (утратил юридическую силу) // Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации. - 12 ноября 1992г. - №45. - Ст.2542. ↑

-

Федеральный закон от 22 апреля 1996 г. №39-Ф3 «О рынке ценных бумаг» // Собрание законодательства Российской Федерации. - 22 апреля 1996г. - №17. - Ст.1918. ↑

-

Шершеневич Г.Ф. Курс торгового права. Т.П. Товар. Торговые сделки. - М.: Статут. - 2003. - с.60-61. ↑

-

Лапач В.А. Система объектов гражданских прав: теория и судебная практика - СПб.: Юридический Центр ПРЕСС.-с. 146. ↑

-

Трофименко А. Признаки ценной бумаги // Российская юстиция. - 2007. - №1., С. 17 ↑

-

Гражданское право. Том I. / Под ред. доктора юридических наук, профессора Е.А.Суханова - М.: Волтерс Клувер, 2004., С.257. ↑

-

Комментарий к Гражданскому кодексу РФ части первой (постатейный) / Под ред. О.Н.Садикова - М.: Норма. -2003, С.369. ↑

-

Комментарий к Гражданскому кодексу РФ. Часть первая / Под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина - М.: Юрайт-Издат. - 2004. - с. 242. ↑

-

Лапач В.А. Система объектов гражданских прав: теория и судебная практика - СПб.: Юридический Центр ПРЕСС.-с.145. ↑

-

Лапач В.А. Система объектов гражданских прав: теория и судебная практика - СПб.: Юридический Центр ПРЕСС.-с. 144. ↑

-

Шершеневич Г.Ф. Курс торгового права. Т.П. Товар. Торговые сделки. - М: Статут. - 2003. - с.61. ↑

-

Трофименко А. Признаки ценной бумаги //Российская юстиция. -2007. - №2, С. 22.. ↑

-

Харченко СВ. Правовое регулирование совершения сделок с акциями открытых акционерных обществ // Законодательство. -№11.- 2000 г, С. 22. ↑

-

Эрделевский А. Сберегательная книжка//Российская юстиция 2000, №8, стр.12 ↑

-

Федеральный закон от 11.11.2003 N 152-ФЗ (ред. от 23.07.2013) "Об ипотечных ценных бумагах"// Собрание законодательства РФ", 17.11.2003, N 46 (ч. 2), ст. 4448 ↑

-

См.: Батяева Т.А., Столяров И.И. Рынок ценных бумаг: учеб. пособие. - М.: ИНФРА-М, 2006.; Боровкова В.А. Рынок ценных бумаг. -СПб.: Питер, 2005; Ивасенко А.Г., Никонова Я.И., Павленко В. А. Рынок ценных бумаг: Инструменты и механизмы функционирования: учебное пособие. - 2-е изд., перераб. - М.: КНОРУС, 2005; Маренков Н.Л. Ценные бумаги. - М.: Московский экономико-финансовый институт; Ростов н/Д: Феникс, 2003; Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е.Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2009. ↑

-

Едронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учеб. пособие. - М.: Магистр, 2007. – С.79. ↑

-

Галанов В.А. Рынок ценных бумаг: учебник. - М.: ИНФРА-М, 2007. – С.49. ↑

-

Поляков А. Мегарегулятор скоро превратиться в монстра [Электронный ресурс] // Электронное периодическое издание «Информационное агентство «Финмаркет». 2013. 30 октября. URL: http://www.finmarket.ru/economics/ article/3535697. ↑

-

Центральный банк Российской Федерации. - URL: http://www.cbr.ru. ↑

- Понятие, сущность юридической ответственности

- Формирование у старших дошкольников интереса к обучению в школе (Теоретические основы иследования)

- Особенности политики мотивации персонала малых предприятий (Управление мотивацией и стимулированием труда на предприятиях)

- Устройство персонального компьютера (Состав персонального компьютера, его компоненты)

- Разработка регламента выполнения процесса: «движение библиотечного фонда»

- «Трудовая мотивация и адаптационный потенциал сотрудников Компании «Фильтр»»

- Налог на имущество организации. Налог на имущество физических лиц.

- Налог на имущество организаций, Налог на имущество физических лиц

- Система источников предпринимательского правa

- Теоретические основы ассортиментной политики торгового предприятия

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ( на примере ООО «Агротрейдинг»)

- Теоретические аспекты разработки бизнес-плана новой организации