Рынок ценных бумаг ( Республика Хакасия )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В наиболее общей форме рынок ценных бумаг определяется как совокупность экономических отношений, касающихся выпуска и обращения ценных бумаг между его участниками. Как и любой рынок, рынок ценных бумаг представляет собой единство объекта, субъекта и отношений между ними. Объектом рассматриваемого рынка являются ценные бумаги, субъекты рынка. Экономические отношения - это другой вид операции или какого-либо действия (согласно действующему экономическому законодательству) с ценными бумагами, которые делают участники или субъекты рынка [4, С.167].

Ценные бумаги являются необходимым атрибутом развития рыночного оборота. С их помощью можно формализовать как кредитные, так и расчетные отношения, передачу прав на товары и залог недвижимости, создание компаний и многие другие операции, необходимые в рыночной экономике. Этот правовой инструмент позволяет ускорить расчеты между участниками имущественных отношений, вовлечь широкий круг лиц в денежные и товарные обязательства, способствуя эффективному удовлетворению их имущественных интересов и в то же время, защищая их от возможного злоупотребления недобросовестными партнерами [7, С.197].

Операции по отчуждению или иной передаче ценных бумаг от одного лица другому составляют концепцию оборота ценных бумаг, которая, в свою очередь, является юридическим выражением экономической категории «рынок». Следовательно, рынок ценных бумаг как важнейшая (и наиболее сложная) составляющая рыночной экономики представляет собой не что иное, как совокупность сделок, совершаемых участниками оборота имущества по ценным бумагам. Это предполагает не только четкое регулирование и регистрацию взаимоотношений участников (субъектов), но, прежде всего, четкое понимание и закрепление концепции ценных бумаг и их разновидностей. Эти отношения по своему характеру составляют предмет гражданского права. Ценные бумаги всегда были и являются своеобразным объектом гражданских прав (движимых вещей), а также действий по их отчуждению или иной передаче - гражданско-правовым сделкам. Таким образом, «рынок» (оборот) ценных бумаг, а также его предпосылки и результаты регулируются в основном гражданским законодательством: как общими правилами, так и правилами, специально посвященными ценным бумагам [11, С.167].

В целом рынок ценных бумаг можно определить как совокупность экономические отношения, касающиеся выпуска и обращения ценных бумаг между его участниками. Рынок ценных бумаг является неотъемлемой частью рынка любой страны.

Объектом исследования являются рынок ценных бумаг Республики Хакасии.

Предметом исследования являются рынок ценных бумаг.

Целью курсовой работы является изучение и анализ вопросов рынка ценных бумаг.

Для достижения указанной цели поставлены следующие задачи:

- Рассмотрение истории развития рынка ценных бумаг;

- Изучение понятия и функций рынка ценных бумаг;

- Описание структуры и участников рынка ценных бумаг;

- Анализ состояния рынка ценных бумаг Республики Хакасии.

Нормативную основу исследования составили нормативно-правовые акты, регулирующие вопросы рынка ценных бумаг.

Структура работы. Курсовая работа состоит из введения, трех глава, заключения, списка использованных источников и приложения.

1. Теоретические аспекты рынка ценных бумаг

1.1 История развития рынка ценных бумаг

История развития рынка ценных бумаг насчитывает несколько веков и началась с создания рынка государственных ценных бумаг, которые появились в XV—XVI вв. Необходимость появления таких бумаг была связана с высокими расходами государства, превышавшими доходы. Для привлечения дополнительных денежных средств государство выпустило ценные бумаги, которые были размещены на международном рынке, а затем и на внутреннем. Первые же корпоративные ценные бумаги появились в XVII в., однако широкое развитие они получили только в середине XIX в.

Появление ценных бумаг привело к необходимости формирования рынка, на котором они могли бы обращаться. В начале XVI в. эволюция торговых операций привела к возникновению фондовых бирж. В 1531 г. итальянские купцы создали подобие биржи в г. Брюгге, игравшем значительную роль в международной торговле. Современники называли этот город «маклером христианских народов, куда как радиусы к центру сходились торговые пути со всех сторон» [4, С.167].

Биржа в Брюгге носила интернациональный характер и стала международной благодаря тому вниманию, которое на ней уделялось обслуживанию иностранных купцов. Затем в 1556 г. возникла биржа в Антверпене, на которой осуществлялись операции по размещению государственных ценных бумаг. Совершенствование техники биржевых операций привело к появлению таких понятий, как биржевой бюллетень, официальные биржевые курсы. В 1592 г. на этой бирже впервые был обнародован список стоимости ценных бумаг, продававшихся на данной бирже [11, С.67].

Этот год считается годом зарождения фондовых бирж как специальных организаций, занимающихся куплей-продажей ценных бумаг. В XVII в. центр биржевой торговли переместился в Нидерланды, где на товарной бирже, возникшей в 1611 г., велась торговля ценными бумагами. В первый биржевой бюллетень этой биржи вошли 25 нидерландских займа и четыре вида английских государственных облигаций. Акции же впервые появились в обороте на Амстердамской бирже. Начало этому дала возникшая Ост-Индская торговая компания, которая объявила о подписке на участие в прибылях компании. Окончательный расчет по этим бумагам предполагался только через 10 лет, а само участие в капитале, дававшее право на долю прибыли компании, именовалось actie in der compagnie. Компании было передано право торговли в Индии, а также все права, которыми обладала в Индии Нидерландская республика. Это вызвало всеобщий интерес к бумагам компании, а так как публичная подписка на акции уже была проведена, то весь неудовлетворенный спрос оказался на бирже, и Амстердамская биржа стала центральным рынком акций Ост-Индской компании. На бирже в Амстердаме практиковались сделки с ценными бумагами не только за наличный расчет, но и срочные сделки, что послужило формированию спекулятивного биржевого рынка [11, С.169].

В конце XVII начале XVIII в. в Англии начинают появляться всевозможные акционерные предприятия и акции этих компаний выходят на биржу. В это же время возникает и развитый уличный рынок, так как лондонские брокеры заключали сделки прямо на улице или в кафе. Но широкое распространение акций потребовало создания нового места торговли, что и способствовало началу расцвета Лондонской биржи. Первый этап формирования акционерного капитала в Англии сопровождался спекулятивной горячкой, что приводило к банкротству компаний. С целью избежания этого Лондонская биржа постепенно стала проводить реорганизацию, превращаясь в закрытое общество, доступное только узкому кругу лиц. В 1773 г. лондонские брокеры арендовали часть Королевской меняльни, окончательно сформировав Лондонскую фондовую биржу в качестве организованного фондового рынка [9, С.646].

Во Франции формирование фондового рынка началось также в XVIII в. В 1724 г. в Париже по инициативе правительства основывается официальная вексельно - фондовая биржа. При ее создании правительство закрепило принцип маклерской монополии и ввело статус «официальных маклеров», т.е. единственных посредников, которым разрешалось ведение дел на бирже. Спецификой первой французской биржи было отсутствие механизма гласного объявления цен и процедуры биржевой торговли. Только в 1777 г. на бирже была организована специальная площадка для торговли ценными бумагами и введено правило открытого объявления цены. Организация и деятельность Парижской биржи были подчинены надзору со стороны правительства, что предполагало контроль за фондовым рынком страны [9, С.576].

С развитием рынка в Германии, Австро-Венгрии, а также в США стали возникать универсальные, т. е. товарно-фондовые, биржи и специализированные, только фондовые, биржи. Первая американская фондовая биржа возникла в 1791 г. в Филадельфии, а в 1792 г. в результате соглашения, подписанного 24 нью-йоркскими брокерами, появилась Нью-Йоркская биржа. Начало XIX века стало периодом крупных государственных займов, что вызвало оживление фондового рынка. Основными же фондовыми рынками в Европе в это время были Лондонская и Франфуртская фондовые биржи. Последовавший далее период развития банковского сектора и строительство железных дорог привел к дальнейшему развитию фондового рынка, где в качестве участников появились муниципальные образования. В развитии бирж во многих странах наблюдались одинаковые тенденции [9, С.576].

Вначале на бирже торговали в основном облигациями, которые выпускались правительством, муниципалитетами, железнодорожными компаниями, а доля акций была небольшая. С развитием же акционерной формы собственности в конце XIX в. акции постепенно вытесняют облигации с бирж. Биржи начинают специализироваться на торговле акциями, а торговля облигациями вновь сосредоточилась на уличном рынке. В XX в. фондовый рынок продолжал развиваться, что проявилось не только в его количественном росте, но и качественном, в частности в уменьшении доли биржевого рынка, формировании организованного внебиржевого рынка, основанного на компьютерных технологиях [9, С.576].

Дальнейшее развитие рынка ценных бумаг привело не только к совершенствованию его структуры, но и появлению различных видов ценных бумаг, так называемых производных или полуценных ценных бумаг, финансовых инструментов - ваучеров, варрантов, депозитных и инвестиционных сертификатов и ряда других. В XX веке продолжается развитие ценных бумаг. В 70-е годы XX века появляется спектр международных ценных бумаг - евроноты, евроакции, еврооблигации. В 1980-е годы развивается процесс секьюритизации (секьюрити - ценные бумаги) - перевод активов банков в ценные бумаги. В современной рыночной экономике, таким образом, рынок ценных бумаг занимает особое и весьма важное место [1, С.176].

В России рынок ценных бумаг начал формироваться по указам Петра I, затем он развивался в течение 200 лет, постоянно наращивая оборот капитала, Первая официальная биржа в России была открыта в Санкт-Петербурге в год его основания. А затем в Одессе, Варшаве, Москве, однако длительное время они были товарными, торговля же ценными бумагами началась только с середины XIX в., так как такая торговля была запрещена законом о промышленных обществах, принятым в 1836 г [9, С.576].

Только в 80-90-е годы XIX в. с появлением на рынке акций и частных облигаций правительство отменило Закон 1836 года и одновременно попыталось взять обращение ценных бумаг под контроль. В этот период были ограничены биржевые спекуляции с бумагами без маклерского посредничества. Кроме того, без дозволения финансового ведомства, контролировавшего деятельность биржи, не допускались котировки ценных бумаг. Тогда же впервые в России официально на Санкт-Петербургской бирже был учрежден фондовый отдел как самостоятельное структурное подразделение. Для него в 1892 г. были установлены и опубликованы «Правила для сделок по покупке и продаже ценных бумаг, золота, серебра, таможенных купонов и иностранных переводных векселей». В соответствии с этими правилами были приняты и нормативные акты, регулирующие операции с ценными бумагами фондовых отделов и других российских бирж. Согласно правилам биржевая публика фондового отдела состояла из действительных членов и гостей. Действительными членами фондовых отделов могли быть только представители банков и банкирских контор, а также лица, имеющие промысловое свидетельство первого разряда на производство банкирских операций. Постоянные посетители помимо присутствия на биржевом собрании имели право заключать сделки через фондовых маклеров. Гости, допускаемые на биржу по рекомендации действительных членов, платили за каждое посещение по рублю и не имели права заключать сделки [9, С.576].

Сделки с частными ценными бумагами были разрешены законом лишь в 1893 г. Однако оборот корпоративных ценных бумаг долгое время оставался незначительным по сравнению с государственными облигациями. За период с 1 января 1893 г., когда общая сумма эмитированных, гарантированных государством обязательств оценивалась в 2,272 млрд. руб., до 1 января 1912 г., когда она достигла 5,782 млрд. руб., обороты ценных бумаг увеличились на 154%. Доля негарантированных ценных бумаг неуклонно увеличивалась, вытесняя гарантированные. Увеличение оборотов с ценными бумагами происходило в первую очередь за счет покупки ценных бумаг населением. Крупные промышленные предприятия распространяли свои акции среди населения городов, в которых они находились, и в меньшей степени котировали эти акции на крупных рынках [5, С.86].

В то же время в начале XX в. Петербургская биржа ограничивала котировку акций многих российских компаний. Всего в 1911 г. из 1617 компаний на бирже котировались акции только 275. В 1912 г. сделки совершались с акциями 173 компаний. На Московской бирже происходили обороты с бумагами, в большинстве своем находящимися на Петербургской бирже. Но число допущенных акций также было ограниченно [9, С.576].

Регулярная торговля ценными бумагами в конце XIX начале XX века в России ограничивалась практически в пределах биржевых собраний. Из 21 существовавших на это время бирж фондовые операции осуществлялись на семи: Петербургской, Московской, Варшавской, Киевской, Одесской, Харьковской и Рижской. Ведущей была Петербургская биржа. На ней торговали наибольшим количеством бумаг, а их курсы принимались другими биржами как руководящие. Позже к торговле ценными бумагами приобщились и региональные биржи, такие как Варшавская, Киевская, Одесская, Рижская и другие. К 1913 г. в России насчитывалось уже около 70 фондовых бирж, на которых осуществлялась торговля как государственными, так и корпоративными ценными бумагами. Параллельно фондовому (биржевому) рынку развивался и внебиржевой, уличный рынок ценных бумаг, на котором обращались все виды выпускаемых ценных бумаг. Практически к началу XX века организационно рынок ценных бумаг полностью сформировался [4, С.356].

К 1914 году рынок ценных бумаг практически соответствовал уровню зарубежных рынков. Россия занимала пятое место в мире по объему биржевого оборота. Так, к концу 1912 года в различных государствах мира находились в обращении ценные бумаги на общую сумму 850 млрд. французских франков. Первое место занимала Англия с оборотом 150 млрд. французских франков, на долю США приходилось 140, Франции - 115, Германии - 110, России - 35, Австро-Венгрии - 26, Италии - 18, Японии - 16 млрд. французских франков [2, С.254].

Начало Первой мировой войны вызвало панику на европейских и американских биржах. В России это случилось на несколько дней раньше. 12 июля 1914 г. в Санкт-Петербурге прошел настоящий обвал котировок. Та же картина наблюдалась и на Московской бирже. 16 июля 1914 г. официально была закрыта Санкт-Петербургская биржа, а на следующий день - Московская. Но уже в конце 1914 г. сначала в Санкт-Петербурге, а затем в Москве, Киеве стали открываться так называемые «частные биржевые собрания для осуществления сделок с ценными бумагами». Массовый характер они приобрели весной и летом 1915 г., причем в течение всего 1915 г. на рынке твердопроцентных дивидендных бумаг наблюдался подъем оборотов. В оборот частной биржи постепенно были втянуты все отировавшиеся ранее на биржах бумаги. В середине 1916 г. снова возник вопрос об открытии официальных бирж, которые контролировались бы Министерством финансов. Правительство решилось на это в январе 1917 г. Тогда же было объявлено о закрытии частных биржевых собраний. Первые дни Февральской революции стали последними днями для бирж во всех регионах России. 27 февраля 1917 г. было принято решение не производить биржевые сделки, а 3 марта биржи были официально закрыты [9, С.576].

После революции, гражданской войны и проведенной национализации рынок ценных бумаг прекратил свое существование. В январе 1918 г. были аннулированы все внешние и внутренние долги и гарантийные обязательства царского и Временного правительств, а ликвидация российского рынка облигаций и акций была окончательно завершена в сентябре 1920 г. соответствующим декретом Совета Народных Комиссаров [6, С.254].

В 1921 г. с появлением нэпа рынок ценных бумаг начинает возрождаться, прежде всего, за счет выпуска государственных ценных бумаг и незначительной части акций. В 1923 г. был открыт фондовый отдел Московской товарной биржи, что ознаменовало собой возобновление биржевой торговли. Впоследствии открылись биржи в Ленинграде, Харькове, Киеве, Владивостоке. Вся деятельность фондовых отделов жестко контролировалась и регламентировалась государством. С завершением периода нэпа все фондовые биржи были закрыты, а рынок ценных бумаг в СССР прекратил свое существование [1, С.106].

В то же время в СССР существовали государственные ценные бумаги, однако они носили нерыночный характер. Размещались они среди населения, выкупались по окончании срока и обращения не имели. До 1957 г. займов было очень много. Это были и товарные займы (например, хлебные, сахарные), и денежные. Они носили добровольно-принудительный характер. Погашались такие займы товарами или деньгами. Займы носили чаще всего целевой характер - на коллективизацию, восстановительные работы, индустриальные займы и т. д. В 1957 г. в России произошел дефолт - реструктуризация займа. Оплата долгов по облигациям была перенесена на 1977 г. К 1977 г. все долги государства в основном были погашены. С 1957 до 1962 г. не было проведено ни одного займа, затем в 1962 г. был выпущен выигрышный 3 %-ный заем. В 1982 г. заем был реструктурирован, т. е. были выпущены новые облигации, которые обменивались на прежние. В 1987 г. был выпущен первый со времен войны заем, имевший товарное наполнение. Он был достаточно краткосрочным, до 1991 г., но погашен был лишь частично. Пережив период «застойного» развития в советское время, когда существовал лишь рынок нерыночных государственных ценных бумаг, рынок ценных бумаг в начале 90-х годов XX в. вновь ступил на путь своего формирования. Исходной причиной этого стало широкое развитие рыночных государственных ценных бумаг. Появление акционерных обществ, как закрытых, акции которых могут быть проданы лишь с согласия самих акционеров, так и открытых, чьи акции свободно обращаются на рынке, привело к формированию и развитию рынка корпоративных ценных бумаг, в частности акций [9, С.576].

С 1991 г. начинают появляться фондовые биржи - Московская центральная фондовая биржа, Сибирская, Санкт-Петербургская, а также фондовые площадки при Российской товарно-сырьевой бирже, товарно-фондовая биржа «Санкт-Петербург». Однако основную долю на них занимают акции товарных бирж, по которым заключались высокорентабельные сделки. Выход в 1992 г. в обращение ваучера внес значительный вклад в развитие рынка ценных бумаг. Фондовый рынок получил высоколиквидный финансовый инструмент, однако акции не стали основным фондовым инструментом, что привело к депрессивному развитию рынка ценных бумаг вплоть до 1995 г. Именно этот год ознаменовался появлением первых корпоративных облигаций, однако их число было минимальным и они не влияли на развитие рынка ценных бумаг. В это время начинает набирать обороты спекулятивный рынок государственных ценных бумаг [3, С.118].

Высокая доходность по государственным ценным бумагам привела к перетеку капитала из корпоративных ценных бумаг в государственные. Отрицательное воздействие на рынок ценных бумаг в 1997-1998 гг. оказали и азиатский кризис, и значительное падение цен на энергоресурсы. За счет этого резко ухудшился платежный баланс страны, что привело к неопределенности в конечной доходности многих фондовых инструментов. Началась массовая продажа государственных ценных бумаг иностранными инвесторами, что, в конечном счете, и привело к кризису на рынке государственных ценных бумаг и закончилось дефолтом августа 1998 г. Однако к концу 1999 г. рынок ценных бумаг возродился и превзошел по объемам уровень 1998 г.

1.2 Рынок ценных бумаг: понятие и функции

В целом рынок ценных бумаг можно определить как совокупность экономических отношений его участников относительно выпуска и обращения ценных бумаг, но существуют и другие определения рынка ценных бумаг [8, С.76].

Рынок ценных бумаг является одним из секторов рынка капитала, где осуществляется первичное размещение и дальнейший оборот ценных бумаг.

Рынок ценных бумаг - это область экономических отношений, в которой в результате спроса на определенные денежные ресурсы со стороны определенных экономических субъектов, предложения таких ресурсов другими субъектами при посредничестве рыночных институтов возникает поток денежных ресурсов от одного лицо другому, и цены (стоимость) прав, воплощенных в ценных бумагах, формируются [9, С.576].

Рынок ценных бумаг является частью финансового рынка (другая часть - рынок банковских кредитов), где ценные бумаги выпускаются, покупаются и продаются. Это и показатель рыночной экономики, и ее главный финансовый рычаг [5, С.348].

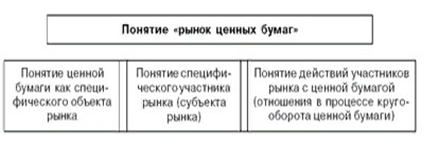

Структура понятия «рынок ценных бумаг» (см. Приложение 1).

В Приложении 1 представлена структура понятия «рынок ценных бумаг», которая складывается из трех групп понятий:

- понятия объекта рынка. Это понятие ценной бумаги или, если говорить в более общей форме, - понятие инструмента рынка ценных бумаг.

- понятия субъектов рынка или, прежде всего его исходных участников - эмитентов и инвесторов. Современный рынок всегда имеет специализированных или профессиональных участников, которые выполняют посреднические услуги - связывают между собой исходных участников (эмитентов и инвесторов, а также инвесторов между собой).

- понятия действий, которые могут совершать субъекты рынка с объектами этого же рынка. Все эти действия совершаются в процессе выпуска, обращения и гашения ценной бумаги, или на ее первичном и вторичном рынках.

Рынок ценных бумаг находится под регулирующим воздействием со стороны государства и самих участников рынка.

Итак, наиболее общее определение рынка ценных бумаг определяется как отношения между его участниками по поводу выпуска, обращения и гашения ценных бумаг [10, С.576].

В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара, например нефти.

С точки зрения товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага - это тоже товар, а с другой - имеет особенности, связанные со спецификой своего товара - ценных бумаг.

Первое различие между рынком ценных бумаг и рынком товаров как материальных благ (работ, услуг) состоит в объекте и объеме рынка. У них разные объекты рынка: ценная бумага или материальный товар. Объем рынка ценных бумаг намного больше объема рынка материальных благ и потенциально не имеет предела [11, С.107].

Второе различие - способ образования рынка. Товар как материальный объект должен быть произведен или добыт в процессе трудовой деятельности человека.

Ценная бумага выпускается в обращение; раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно зарегистрировать всех владельцев в специальном реестре.

Третье различие между этими рынками заключается в важности процесса обращения. Целью производства материального блага является его производственное или личное потребление. Процесс обработки необходим для доставки товара от производителя к потребителю. Количество этапов обращения товаров ограничено, и чем меньше, тем лучше. Ценная бумага существует только в процессе обращения. Количество актов перехода из рук в руки неограниченно и потенциально бесконечно. Скорость обращения ценной бумаги является важнейшим показателем ее «качества». Прекращение процесса обращения означает «смерть» для ценной бумаги.

Четвертое различие отражает подчиненность сравниваемых рынков. Поскольку материальное товарное производство является основой человеческого существования, пока рынок материальных товаров является первичным по отношению к рынку ценных бумаг [9, С.576].

Рынок ценных бумаг, отличающийся от денежного рынка (валюты, банковские кредиты и депозиты) по своему объекту, очень похож на него по способу формирования и важности процесса обращения. Близость этих рынков настолько велика, что в некоторых случаях ценные бумаги могут выполнять функции платежных и расчетных средств (к примеру, векселей, чеков). Как уже отмечалось, современные бумажные деньги сами по себе исторически развивались из таких ценных бумаг, как банковский счет [7, С.216].

Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативой финансированию предприятий и компаний. Рынок ценных бумаг в экономике любой страны выполняет ряд важных функций. Одной из них выступает функция регулировщика инвестиционных потоков, обеспечивающая оптимальную для общества структуру использования ресурсов. Благодаря рынку ценных бумаг происходит переток денежных ресурсов из морально устаревших отраслей и предприятий в более современные, предполагающие наибольшую рентабельность вложений. Это связано с тем, что доход по ценным бумагам (прежде всего акциям) зависит от прибыли предприятия: чем больше прибыль, тем больше доход по ценным бумагам, чем больше доход по ценным бумагам, тем больше на них спрос, а, следовательно, и курс ценной бумаги на вторичном рынке [9, С.576].

В современных отраслях спрос на продукцию велик, не насыщен, отсюда и высокие цены, и высокие прибыли. В морально же устаревших отраслях спрос на продукцию минимален, и, чтобы его реализовать, необходимо снижать цену, что приводит к снижению прибыли, а следовательно, к снижению дохода ценных бумаг [5, С.317].

Таким образом, происходит увеличение спроса на ценные бумаги современного предприятия, которое увеличивает выпуск ценных бумаг на первичный рынок, что и приводит к притоку денежных средств в предприятие, и оно расширяет производство. Спрос на товар насыщается, прибыль падает, инвестиции идут в другое предприятие. Такое цикличное развитие приводит к постоянному изменению структуры экономики и рациональному ее развитию.

Благодаря этой функции рынка ценных бумаг и государство реализует свою структурную политику. Если государство заинтересовано в развитии какой-либо отрасли, оно будет покупать ценные бумаги, курс их будет расти, сформируется поток инвестиций в данную отрасль. И наоборот.

Следующая функция рынка ценных бумаг - обеспечение массового характера инвестиционного процесса - позволяет любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников дает возможность инвестору облегчить процедуру осуществления инвестиций [6, С.159].

Рынок ценных бумаг, выполняя информационную функцию, очень чутко реагирует на происходящие и предполагаемые изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (к примеру, индексы Доу-Джонса и Стандарт энд пурс в США, индекс ДАКС в Германии, индекс Рейтер в Великобритании, индекс ММВБ и индекс РТС в России) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях [3, С.175].

Через рынок ценных бумаг реализуется принцип демократизма в управлении экономикой на микроуровне - и это еще одна функция рынка ценных бумаг. Управление акционерным обществом осуществляется общим собранием акционеров, которое принимает решения прямым голосованием - один голос равен одной акции. Поэтому, с одной стороны, любой имеющий хотя бы одну акцию принимает решение, с другой стороны, чем больше акций у акционера, тем большее влияние он имеет на принятие решений. Право реального управления предприятием дает контрольный пакет акций, то есть количество акций, которое дает право на преимущество при голосовании [9, С.576].

Классически этот пакет составляет 50% плюс одна акция. На самом деле на данный момент оно колеблется от 6-20% от общего количества акций. Как правило, в крупных транснациональных компаниях она меньше (около 6%), а в небольших местных компаниях она больше (более 20%), что объясняется возможностью присутствия всех акционеров на общем собрании акционеров.

Еще одной функцией рынка ценных бумаг является способность быть инструментом государственной финансовой политики. Основным рычагом, через который реализуется эта функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или снижение уровня ВНП [6, С.258].

Как инструмент государственной финансовой политики рынок государственных ценных бумаг выполняет следующие функции:

1. Финансирование дефицита бюджетов органов власти разных уровней. В результате выпуска государственных ценных бумаг и их продажи на открытом рынке правительство и местные органы власти получают средства, предназначенные для покрытия дефицита бюджета. Это один из основных внутренних источников сокращения дефицита, который не приводит к инфляционным скачкам, а лишь перераспределяет свободные финансовые ресурсы от предприятий и населения к государству. Помимо достигнутой цели, этот способ решения бюджетных проблем оказывает существенное негативное побочное влияние на сокращение продуктивных инвестиций, что приводит к снижению (снижению темпов роста) ВНП. Кроме того, увеличение государственного долга, произведенного для нормализации бюджета, впоследствии приведет к увеличению нагрузки на бюджет из-за необходимости уплаты процентов по ранее выданным кредитам, что приведет к увеличению, как государственного долга, так и дефицит государственного бюджета.

2. Финансирование конкретных проектов. Государство выпускает и продает целевые облигации на рынке ценных бумаг, с помощью которых привлекаются средства для реализации определенных проектов. Чаще всего такие ценные бумаги выпускаются местными властями.

3. Регулирование количества денег в обращении. Эта функция обычно реализуется центральным банком страны при проведении денежно-кредитной политики. Реализуя политику открытого рынка, Центральный банк путем покупки и продажи государственных ценных бумаг увеличивает или уменьшает предложение денег, что приводит к увеличению или снижению темпов экономического роста.

4. Поддержание ликвидности финансово-кредитной системы. Банки формируют резервы, которые направляют в государственные ценные бумаги, имеющие наименьший риск. Эти бумаги они всегда могут реализовать и расплатиться по обязательствам [9, С.576].

Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативной формой финансирования предприятий и компаний.

У предприятия существуют два основных источника привлечения денежных средств для развития производства:

1) Собственные средства, которые предполагают процесс самофинансирования. Они включают нераспределенную прибыль, амортизацию, денежные средства, временно выпущенные в процессе производства из-за несоответствия условий покупки и продажи оборотных средств, нераспределенную прибыль.

2) Заемные средства, которые делятся на банковские кредиты и эмиссию ценных бумаг. Банковский кредит является традиционным источником средств, но ссуды не всегда доступны предприятию, так как банк, перед выдачей ссуды, учитывает кредитоспособность предприятия, учитывает его финансовое положение и в случае затруднений вряд ли оформить кредит [8, С.53].

В то же время предприятиям часто требуется больше денег в этом случае, и тогда компания обращается к рынку ценных бумаг, выпуская собственные ценные бумаги. Компания может выпускать два вида ценных бумаг - акции, которые дадут возможность увеличить собственный капитал, и облигации, являющиеся долговыми обязательствами, предполагающими возврат этих средств в будущем [9, С.576].

Таким образом, рынок ценных бумаг позволяет перераспределить средства и дальнейшее экономическое развитие. В целом рынок ценных бумаг представляет собой сложную систему со своей структурой, где присутствуют покупатели, продавцы и посредники, торгующие ценными бумагами.

2. Структура и участники рынка ценных бумаг

2.1 Составные части рынка ценных бумаг

Рынок ценных бумаг, как и любой другой рынок, — это сложная структура, имеющая много характеристик. В зависимости от этого его можно рассматривать с разных сторон, и его разные характеристики попарно отражают ту или иную сторону рынка ценных бумаг [9, С.576].

Составные части рынка ценных бумаг в своей основе имеют не только

тот или иной вид ценной бумаги, но и способ торговли на данном рынке в широком смысле слова. С этих позиций в рынке ценных бумаг необходимо выделять рынки:

- первичный и вторичный;

- организованный и неорганизованный;

- биржевой и внебиржевой;

- традиционный и компьютеризированный;

- кассовый и срочный.

В зависимости от стадии обращения ценной бумаги различают первичные и вторичные рынки [6, С.94].

Первичный рынок — это рынок, обеспечивающий выпуск ценной бумаги в обращение, это ее первое появление на рынке, так сказать, стадия «производства» ценной бумаги. Результатом всех процессов, обеспечивающих выпуск ценной бумаги, должно стать приобретение их первыми владельцами.

Вторичный рынок — это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с данными бумагами, в результате которых осуществляется постоянный переход прав собственности на них от одного владельца к другому [10, С.576].

В зависимости от уровня регулируемости рынки ценных бумаг могут быть организованные и неорганизованные. На первых обращение ценных бумаг происходит по твердо, установленным правилам, регулирующим практически все стороны деятельности рынка, на вторых участники сделки самостоятельно договариваются по всем вопросам. В зависимости от места торговли различают биржевые и внебиржевые рынки ценных бумаг.

Биржевой рынок означает, что торговля ценными бумагами ведется на фондовых биржах, однако большинство видов ценных бумаг обращается вне бирж. Если биржевой рынок, по сути, всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и неорганизованным («уличным», «стихийным»). В настоящее время в странах с развитой рыночной экономикой подавляющее значение имеет только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо не биржевыми системами электронной торговли [9, С.576].

В зависимости от типа торговли рынок ценных бумаг существует в двух основным формах: традиционной и компьютеризированной [8, С.70].

Традиционный рынок — это традиционная форма торговли ценными

бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, и происходит публичный гласный торг (как в случае биржевой торговли) или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке.

Компьютеризированный рынок — это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. Для него характерны:

а) отсутствие физического места встреч и продавцов и покупателей;

компьютерные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно их продавцов и покупателей;

б) непубличный характер процесса ценообразования, автоматизация процесса торговли ценными бумагами;

в) непрерывность во времени и пространстве процесса торговли ценными бумагами [9, С.576].

В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынки ценных бумаг подразделяются на кассовые и срочные.

Кассовый рынок (рынок «спот», рынок «кэш») - это рынок немедленного исполнения заключенных сделок, при этом чисто технически их исполнение может растянуться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде.

Срочный рынок ценных бумаг — это рынок с отсроченным, обычно на несколько месяцев, исполнением сделки. Как правило, традиционные ценные бумаги (акции, облигации) обращаются на кассовом рынке, а контракты на производные инструменты рынка ценных бумаг – на срочном рынке.

2.2 Основные участники рынка ценных бумаг

Участниками рынка ценных бумаг являются физические или юридические лица, которые продают или покупают ценные бумаги, обслуживают их оборот и расчеты по ним. Это те, кто вступает в определенные экономические отношения друг с другом по поводу обращения ценных бумаг [8, С.97].

Существуют следующие основные группы участников рынка ценных бумаг в зависимости от их функционального назначения:

- продавцы;

- инвесторы;

- фондовые посредники;

- организации, обслуживающие рынок ценных бумаг;

- органы регулирования и контроля.

Продавцы - это эмитенты и владельцы ценных бумаг.

Инвесторы - это те, кто вкладывают («инвестируют») свой реальный капитал в ценные бумаги.

Фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг.

Организации, обслузкивающие рынок ценных бумаг, — это организации,

выполняющие все другие функции на рынке ценных бумаг, кроме функции купли-продажи этих ценных бумаг.

Эмитенты — это государство, коммерческие предприятия и организации.

Инвесторы — это население, а также коммерческие организации, заинтересованные в увеличении (приросте) свободных денежных средств.

Фондовые посредники — это организации, которые осуществляют на рынке ценных бумаг брокерскую или дилерскую деятельность, или деятельность по управлению ценными бумагами [8, С.97].

Организации, обслуживающие рынок ценных бумаг, могут включать:

- организаторов рынка ценных бумаг;

- расчетные центры (расчетные палаты, клиринговые центры);

- депозитарии;

- регистраторов;

- информационные агентства и другие организации, оказывающие услуги участникам рынка.

Каковы интересы продавца (эмитента) на рынке ценных бумаг? Основным мотивом, который их стимулирует, является привлечение капитала (денежных средств). Кроме того, продажа ценных бумаг дает возможность реконструировать имущество. Выпуская ценные бумаги, можно улучшить финансовое планирование или управление финансовыми потоками, сделать существующие активы компании более мобильными или ликвидными и т. д.

На другой стороне рынка - инвестор, покупатель ценных бумаг, основная цель которого - заставить свои средства работать и приносить доход. Кроме того, он может быть заинтересован в получении прав, гарантированных ценной бумагой (к примеру, права голоса) [4, С.93].

Подобно эмитенту, инвестор приобретает ценные бумаги для хеджирования, управления ликвидностью и т. д. Рассматриваемая классификация участников рынка ценных бумаг является специфической, то есть присущей только этому рынку [8, С.97].

Поскольку рынок ценных бумаг является неотъемлемой частью рынка в целом, постольку состав его участников можно классифицировать в зависимости от положения участника на рынке и по отношению к рынку.

Участник рынка может находиться либо в положении покупателя, либо в положении продавца, либо обслуживать только рыночные процессы. На рынке ценных бумаг эмитент всегда занимает позицию только продавца. Другими продавцами ценных бумаг могут быть как инвесторы, так и фондовые посредники. Покупателями на этом рынке являются инвесторы и фондовые посредники. Обслуживают рынок организации фондовой инфраструктуры и регулирования рынка [2, С.196].

В зависимости от отношения к рынку ценных бумаг всех лиц, которые, так или иначе, причастны к нему, можно условно разделить на три группы.

К первой группе относятся «клиенты», или «пользователи» фондового рынка. Это эмитенты и инвесторы. Их профессиональные интересы, их основная «деловая жизнь», если так можно сказать, лежат вне рынка ценных бумаг. Этот рынок для них — один из элементов сферы финансовых услуг, которыми они периодически пользуются. Эмитенты обращаются к фондовому рынку тогда, когда им необходимо привлечь долгосрочные или среднесрочные капиталы для финансирования каких-либо своих программ. Инвесторы обращаются к фондовому рынку для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и приумножения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них — часть «внешней деловой среды», а не профессия и не «основной» профессиональный бизнес.

Вторую группу составляют профессиональные торговцы, т.е. те, кого называют брокерам и дилерами. Это организации, а в ряде стран и граждане, для которых торговля ценными бумагами — основная профессиональная деятельность. Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности в выходе на фондовый рынок. Система взаимоотношений «клиенты профессиональные торговцы» — это «розничный» сегмент фондового рынка, ориентированный на потребности эмитентов и инвесторов. Профессиональные торговцы здесь предлагают клиентам рынка широкий спектр финансовых услуг и финансовых инструментов [8, С.97].

Рядом с «розничным» сегментом фондового рынка существует не менее значительный «оптовый» сегмент сфера отношений непосредственно между профессиональными торговцами. Здесь «профессионалы» торгуют друг с другом на равных. Принципы организации этой торговли в целом незначительно отличаются от тех, которые существуют в «розничном» сегменте фондового рынка.

Третью группу составляют организации, которые специализируются на предоставлении услуг всем участникам фондового рынка. Совокупность этих организаций называют также «инфраструктурой» фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчетные организации, депозитарии и регистраторы и др.

2.3 Операции с ценными бумагами. Понятие механизма функционирования рынка ценных бумаг

Операции с ценными бумагами (фондовые операции) — это действия с ценными бумагами и/или денежными средствами на фондовом рынке для достижения поставленных целей:

- обеспечение финансовыми ресурсами деятельности субъекта операции — формирование и увеличение собственного капитала, привлечение заемного капитала или ресурсов в оборот. По своему экономическому назначению это пассивные операции, которые осуществляются через эмиссию ценных бумаг (эмиссионные операции);

- вложение субъектом операций собственных и привлеченных финансовых ресурсов в фондовые активы от своего имени. По своему экономическому назначению — это активные операции, которые осуществляются путем приобретения фондовых активов на бирже, в торговой системе, на внебиржевом рынке (инвестиционные операции);

- обеспечение обязательств субъекта операций перед клиентами в отношении ценных бумаг или обязательств клиента, связанных с ценными бумагами (клиентские операции) [8, С.97].

Основными фондовыми операциями являются:

- выпуск (эмиссия);

- размещение;

- купля-продажа;

- конвертация (обмен);

- хранение;

- траст (доверительное управление);

- менеджмент;

- залог;

- клиринг;

- регистрация и перерегистрация владельцев ценных бумаг;

- маркетинг;

- ценообразование;

- страхование;

- безвозмездная поставка;

- оценка инвестиционного риска;

- погашение;

- дарение;

- наследование;

- сплит (расщепление) или дробление;

- консолидация (объединение);

- передача (индоссамент);

- определение рыночной стоимости;

- бухгалтерский учет и аудит;

- посредничество;

- начисление и выплата дивидендов по акциям и процентов по облигациям;

- формирование и управление портфелями ценных бумаг;

- инвестиционное проектирование;

- консалтинг.

Механизм функционирования рынка ценных бумаг — это взаимодействие различных субъектов рынка, связанное с осуществлением фондовых операций. Этот механизм регламентируется действующим законодательством. Он зависит от концепции развития фондового рынка в национальной экономике, конкретной финансовой политики того или иного региона. Эффективность его работы во многом определяется уровнем развития инфраструктуры рынка ценных бумаг [11, С.97].

Механизм функционирования рынка ценных бумаг имеет свои особенности, которые связаны с конкретной структурой обращающихся ценных бумаг, деловой активностью тех или иных участников рынка, общим состоянием экономики, выбранной моделью рынка. Он должен учитывать специфику и природу отдельных ценных бумаг как финансовых инструментов. Коносаменты, товарные фьючерсы, опционы, товарные (коммерческие) векселя используются в операциях на рынке производственной продукции, товаров и услуг. Закладные отражают операции на рынке земли. Финансовые фьючерсы, опционы, векселя связаны с финансовыми ресурсами, рынком ссудного капитала [4, С.106].

Механизм функционирования рынка ценных бумаг зависит от составных элементов этого рынка, т.е. его структуры. Рынок ценных бумаг может быть условно разделен на отдельные сектора:

- по структуре участников. Рынок ценных бумаг включает в себя, с одной стороны, эмитентов (юридических или физических лиц), выпускающих ценные бумаги, с другой стороны, инвесторов (юридических или физических лиц), покупающих ценные бумаги, а также посредников (дилеров, брокеров, маклеров и др.), помогающих обращению ценных бумаг и совершению фондовых операций;

- по экономической природе ценных бумаг, по их отношению к собственности (владение, распоряжение, пользование);

- по связи ценных бумаг с выпуском, первичным размещением и последующим обращением (первичный и вторичный рынок). На первичном рынке происходит выпуск ценных бумаг в обращение (эмиссия), а на вторичном — осуществляются различные операции с уже выпущенными ценными бумагами (фондовые операции);

- по эмитентам и инвесторам (государство, органы местного самоуправления, юридические и физические лица);

- по гражданству эмитентов и инвесторов (резиденты и не резиденты);

- по территории, на которой обращаются ценные бумаги (региональный, национальный и мировой рынок);

- по степени риска (высокорисковый, среднерисковый и малорисковый рынок).

Отдельные сектора (сегменты) рынка ценных бумаг оказывают существенное влияние на его развитие.

3. Состояние рынка ценных бумаг в Республике Хакасия на современном этапе

На сегодняшний день актуальной остается тема развития фондового рынка в Республике Хакасия, который острее всего отреагировал на последствия мирового финансового кризиса. Несмотря на реализацию стратегического плана Агентства Республики Хакасия по регулированию деятельности регионального финансового центра города Абакан в рамках создания благоприятных условий для участников рынка ценных бумаг, рынок все еще ощущает негативные последствия кризиса. Отмечается снижение числа инвесторов и эмитентов. Согласно данным ведомства, в 2017 году число участников, по сравнению с 2016 годом, сократилось с 77 до 69, а количество эмитентов на хакасской фондовой бирже – с 144 до 126.

По мнению самих участников рынка, такое снижение в первую очередь произошло под влиянием мирового финансового кризиса. Причина во влиянии мирового финансового кризиса и ужесточении регулятора к достаточности капитала. Сокращения числа участников, вероятно, можно было бы избежать, если бы вовремя была внедрена система риск-менеджмента, а сами участники рынка играли бы по правилам. Что касается сокращения количества эмитентов на рынке ценных бумаг, все мнения свелись к тому, что под давлением финансового кризиса избежать этого было невозможно, и это произошло не только в Республике Хакасия, но и в других развитых странах.

Хакасский фондовый рынок функционирует относительно недавно, и в силу своего 13-летнего существования говорить о неэффективности методов его развития, может быть, преждевременно. Рынок ценных бумаг в Хакасии развивается согласно своему возрасту. Конечно, присутствуют определенные проблемы, которые решаются постепенно, исходя из их приоритетности и сложности поставленных задач. Хакасский фондовый рынок – молодой рынок, однако динамично развивающимся его не назовешь. В докризисные времена рынок получил импульс к своему развитию благодаря росту экономики Хакасии, активности брокеров и управляющих компаний, появлению новых инструментов. Но при этом к кризисным явлениям участники рынка в целом были не готовы, поэтому в период панического сброса активов по всему миру отечественные игроки понесли ощутимые потери. Резко снизилась ликвидность, заметно ухудшилась финансовая устойчивость эмитентов. Рынок притормозил в своем развитии, при этом дали о себе знать слабые места, среди которых небольшой спектр финансовых инструментов. Но и разом увеличить количество инструментов не получится. Другой вопрос в том, что все планы по развитию рынка ценных бумаг не предусматривал кризис, и из-за этого многие процессы затормозились. Сейчас ситуация выглядит более оптимистично. Произошли необходимые изменения в нормативно-правовой базе, планируются внедрение производных финансовых инструментов, появление новых эмитентов, улучшение качества сервиса. Рост хакасской экономики, развитие программ по повышению финансовой грамотности будут способствовать улучшению ситуации на фондовом рынке.

В настоящее время экономика республики стабилизируется. Исходя из вышесказанного, уже в ближайшем будущем следует ожидать выхода новых игроков, идей, эмитентов. Хакасскому фондовому рынку необходимы новые качественные эмитенты. Приход национальных компаний вызовет большой интерес среди участников рынка, повысится ликвидность. Но не стоит забывать, что подготовка к IPO – это – трудоемкий процесс и занимает продолжительное время. Тем более это касается государственных компаний, для которых переход на полную публичность более сложный процесс, нежели для коммерческой компании. Ясно одно, что все те изменения, которые РФЦА не успел внести, значительно помогут развитию хакасского рынка ценных бумаг, и неясно, что приоритетнее – быстрота этих изменений или качественность.

В настоящее время инфраструктура РФЦА в целом сформирована. При этом, учитывая обозначенную цель по вхождению РФЦА в число 10 ведущих центров Азии, актуальным становится вопрос приведения действующей биржевой инфраструктуры в соответствие с признанными международными стандартами.

Таким образом, статус международного финансового центра требует создания эффективной инфраструктуры, способной быстро и беспрепятственно проводить трансграничные переводы денежных средств и активов с возможностью свободного доступа к платежным и учетным системам других стран.

При этом необходимо отметить, что создание финансового центра, соответствующего мировым стандартам, является задачей не одного дня. Не совсем верно сравнивать мировые финансовые рынки, существующие не один десяток лет с 4-летним проектом РФЦА. В соответствии со стратегическими документами развития, РФЦА ведется работа по приведению инфраструктуры признанным стандартам. В частности, агентством ведется работа по совершенствованию расчетных и учетных систем, созданию системы управления рисками, привлечению критической массы эмитентов на фондовый рынок, расширению спектра предлагаемых финансовых инструментов, вовлечению широких слоев населения в операции на фондовом рынке.

Кроме того, Агентством Республики Хакасия по регулированию и надзору финансового рынка и финансовых организаций было принято постановление, в соответствии с которым было предусмотрено поэтапное ужесточение требований к собственному капиталу для брокерских компаний. Данная мера – естественный процесс, основной целью которого является защита интересов инвесторов – клиентов данных организаций, а также повышение финансовой устойчивости и платежеспособности компаний. Поскольку мелкие компании не способны заниматься активным привлечением населения на фондовый рынок, его обучением, продвижением услуг интернет-трейдинга (разработка или приобретение соответствующего программного обеспечения), работой с потенциальными листинговыми компаниями по выводу их ценных бумаг на биржу, подготовкой к IPO, эффективным андеррайтингом.

В свою очередь, основной причиной сокращения количества эмитентов на KASE явился делистинг в связи с негативным влиянием глобального финансово-экономического кризиса. Так, кризис спровоцировал снижение цен на мировых товарных рынках, ужесточение условий кредитования банками предприятий, а также сокращения внутреннего спроса, что привело к ухудшению основных финансовых показателей корпоративного сектора республики. Снизились уровни доходности, ликвидности на фоне возросшего левереджа. При этом наиболее высокий риск ухудшения финансового состояния компаний наблюдался в отраслях, связанных со строительством, сельским хозяйством, а также операциями с недвижимостью и предоставлением услуг потребителям.

Ухудшение финансового положения листинговых компаний привело к возникновению дефолтов по корпоративным облигациям. Так, по состоянию на 1 августа 2017 г., число компаний, допустивших дефолты, по своим ценным бумагам составило 22.

В целом, в течение 2017 года были делистингованы ценные бумаги 22 компаний:

- 7 компаний были делистингованы в связи с несоответствием листинговым требованиям;

- 8 допустили дефолт по облигациям;

- 4 компании провели добровольный делистинг своих ценных бумаг;

- 1 компания была исключена из списка нелистинговых бумаг в связи с отсутствием торгов в течение календарного периода;

- 2 компании были подвергнуты делистингу в связи с их принудительной ликвидацией.

В целом агентство РФЦА успешно реализует мероприятия, определенные стратегическими планами на 2015 – 2018 года.

Таким образом, на сегодняшний день в рамках развития инфраструктуры фондового и товарного рынков, разработана стратегия развития KASE, направленная на совершенствование инфраструктуры биржи, программного обеспечения, введение финансовых инструментов; внедрены новые электронные торговые интернет-платформы; внедрена единая система лицевых счетов в целях зеркального отражения в ЦД информации всех регистраторов страны; создан клиринговый центр товарной биржи «ЕТС», активно реализуются мероприятия государственной программы повышения инвестиционной культуры и финансовой грамотности населения Республики Хакасии и др.

Академией РФЦА были запущены программы МВА и Practical МВА, многоуровневые программы по финансам, фондовому рынку, маркетингу, а также различные краткосрочные функциональные тренинги и курсы.

Агентство проводит целенаправленную работу по внедрению хакасских ценных бумаг на отечественном фондовом рынке. Устранены барьеры по инвестированию государственными служащими в акции, облигации и паи паевых инвестиционных фондов.

Вместе с тем сложившая негативная ситуация в мировой экономике помешала выполнению всех намеченных планов. По мнению агентства, по мере выхода экономики из кризиса все намеченные планы будут реализованы.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе мною был изучен рынок ценных бумаг его история развития, понятие, функции. Рассмотрена структура и участники рынка ценных бумаг, а также проанализировано состояние рынка ценных бумаг Республики Хакасии на современном этапе.

Современную финансовую систему государства невозможно представить без развитого рынка ценных бумаг. Хорошо построенный рынок ценных бумаг является атрибутом цивилизованной рыночной экономики.

В Республике Хакасия развитие рынка ценных бумаг является жизненно важным условием предоставления предприятиям доступа к инвестиционным ресурсам. Без прогресса на рынке ценных бумаг дальнейший успех экономической реформы Хакасии может быть поставлен под угрозу. В целом значение фондового рынка как механизма мобилизации инвестиционных ресурсов будет возрастать с качественными изменениями в развитии самого рынка.

Однако рынку ценных бумаг Республики Хакасия потребуется много времени, чтобы стать надежным, стабильным и прозрачным финансовым механизмом. Даже в странах с высокоразвитыми рынками регулирующие органы постоянно сталкиваются с новыми финансовыми продуктами и необходимостью эффективного и беспристрастного регулирования рынка.

Важным условием развития рынка должен стать благоприятный общий макроэкономический и политический климат, снижение доходности по государственным ценным бумагам, урегулирование проблемы валютных операций при инвестировании в ценные бумаги, реформа предприятий, внедрение эффективных процедур банкротства, развитие системы коллективных инвесторов и ужесточение регулирования и контроля их деятельности в интересах первичных инвесторов. А также систематизация и более подробная информация о нормативно-правовой базе для рынка ценных бумаг и корпоративного права, изменения в системе налогообложения инвестиций в ценные бумаги и другие операции с ценными бумагами, введение уголовной ответственности должностных лиц эмитентов за нарушение прав акционеров и внедрение системы коллективных действий в процессуальном плане. Далее, предоставление регулирующему органу рынка права налагать административные штрафы, развитие системы саморегулируемых организаций профессиональных участников рынка ценных бумаг.

Рынок ценных бумаг Хакасии имеет все предпосылки для дальнейшего «позитивного» развития с последующей интеграцией в мировой финансовый рынок.

Таким образом, хочу дополнить, что не рекомендуется преуменьшать значимость рынка кооперативов для страны т.к. ресурсы притягиваемые предприятиями следуют в модернизацию производства, а отлично функционирующие организации это большие финансовые потоки в виде налоговых платежей в госбюджет страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексеев, М.Ю. Рынок ценных бумаг / М.Ю. Алексеев. - М.: Финансы и статистика, 2018. - 352 c.

2. Анесянц, Г.В. Основы функционирования рынка ценных бумаг / Г.В. Анесянц. - М.: ЭБТ-Контур, 2018. - 368 c.

3. Каминка, А. И. Основы предпринимательского права / А.И. Каминка. - М.: Зерцало-М, 2015. - 320 c.

4. Кузнецов, Б.Т. Рынок ценных бумаг: Учебное пособие для студентов вузов / Б.Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2016. - 288 c.

5. Рынок ценных бумаг / Под общ. ред. Н.И. Березова. - М.: Юрайт, 2018. - 444 с.

6. Рынок ценных бумаг / Под ред. Ю.А. Соколова. - М.: Юрайт, 2017. - 384 с.

7. Селищев, А.С. Рынок ценных бумаг: Учебник для бакалавров / А.С. Селищев, Г.А. Маховикова. - М.: Юрайт, 2016. - 431 c.

8. Стародубцева, Е.Б. Рынок ценных бумаг: Учебник / Е.Б. Стародубцева. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2017. - 176 c.

9. Чалдаева, Л.А. Рынок ценных бумаг: Учебник для бакалавров / Л.А. Чалдаева, А.А. Килячков. - М.: Юрайт, 2017. - 857 c.

10. Шутилков, А. А. Предпринимательское право / А.А. Шутилков. - М.: Человек, 2017. - 919 c.

11. Янукян, М.Г. Практикум по рынку ценных бумаг / М.Г. Янукян. - М.: СПб: Питер, 2017. - 192 c.

Приложение

Приложение 1.

СТРУКТУРА ПОНЯТИЯ «РЫНОК ЦЕННЫХ БУМАГ»

- Понятие и значение договора (Теоретические аспекты договора)

- Нотариат в РФ (Появление нотариата в Российской Федерации)

- Организация познавательной деятельности младших школьников (Раскрытие сущности понятия «познавательная деятельность» в психолого-педагогической литературе)

- «Адаптация детей в условиях первого класса школы»

- Невербальные проявления эмоциональных состояний человека(Типы невербальной коммуникации)

- Предмет, метод и принципы предпринимательского права (Понятие предмета предпринимательского права)

- Диалектическое единство данных и методов в информационном процессе.

- Проектировании информационных систем и создание модели информационной системы оптовая база

- Юридическое лицо как субъект предпринимательского права (Признаки юридического лица)

- Проблемы правового закрепления видов и форм сделок

- Статус нотариуса (Профессиональная этика нотариуса)

- Управление поведением в конфликтных ситуациях(Примеры конфликтов)