Роль российской денежной единицы в формировании валютного рынка других стран(История и развитие российской валюты)

Содержание:

Введение

Актуальность темы исследования. Экономические успехи, достигнутые Россией в последние годы, и неуверенное развитие в США, зоне евро и Японии закономерно поставили вопрос о возможности превращения рубля в международную валюту, которая играла бы заметную роль в обслуживании внешнеторговых контрактов и инвестиционных связей страны, обороте глобальных и финансовых рынков. Эффективное решение этой сложной задачи могло бы обеспечить Российской Федерации целый ряд долгосрочных геополитических и экономических преимуществ, в частности, существенно повысило бы конкурентоспособность отечественной финансовой политики и приток в нее иностранного капитала.

Базовые предпосылки для интернационализации российской валюты в настоящее время уже сложились: по размеру ВВП и экспорта товаров и услуг Российская Федерация входит в число ведущих стран мира, введена свободная конвертируемость рубля, как по текущим, так и по капитальным операциям, накоплены значительные международные резервы, обеспечивающие стабильность его покупательной способности. Однако для успешного продвижения отечественной валюты за рубежом сохраняются и некоторые существенные препятствия, в частности, умеренный рост инфляции и недостаточная емкость финансового рынка, снижающие интерес иностранных инвесторов к российскому рублю.

Становление рубля как полноценной международной валюты предполагает существенное повышение его роли во внешнеторговых расчетах Российской Федерации, увеличение масштабов использования рублевых финансовых инструментов для размещения нерезидентами частных сбережений и официальных резервов, дальнейшее наращивание объемов и диверсификацию конверсионных операций с рублем на внутреннем и зарубежном рынках.

Цель работы заключается в комплексном изучении роли российской денежной единицы в формировании валютного рынка других стран.

Достижению поставленной цели способствовало решение следующих основных задач:

- исследовать теоретические аспекты положения российского рубля на мировом валютном рынке;

- проанализировать макроэкономические предпосылки интернационализации рубля;

- охарактеризовать перспективы рубля как резервной валюты.

Объектом исследования является валютная политика Российской Федерации как важнейшая составляющая финансовой политики государства.

Предметом исследования являются теоретические и практические аспекты формирования валютной политики Российской Федерации.

Методологической основой исследования служат диалектический метод познания, а также такие частно-научные методы как, конкретно-исторический, системно-структурный и абстрактно-логический.

Теоретической основой проделанной работы являются труды таких авторов, как А.А. Абалкина, Г.Л. Авагян, М. Арчер, М. З. Ачаповская, В.И. Болотин Г.Н. Бурлак, Ю.Г. Вешкин, Е. Ф Жуков, В.Н. Зуев, О.И. Кузнецова, О.И. Лаврушина, О.В. Ломатидзе, М.И. Львова, В.Ю. Мишина, Л.И. Хомякова и др.

Глава 1. Теоретические аспекты положения российского рубля на мировом валютном рынке

1.1 История и развитие российской валюты

Рубль считается исторической русской денежной единицей. История происхождения рубля официально начинается с Новгородских берестяных грамот начала XIII века, однако многие историки сходятся во мнении, что рубль, как денежное понятие, существовал ранее, возможно еще с Х века.

История возникновения рубля напрямую связана с историей Новгородской Земли. Первое письменное упоминание рубля датируется 1281-1299 гг. В то время множество раздробленных русских княжеств пользовалось киевской гривной в качестве денежной единицы. Можно считать, что история развития рубля является продолжением или даже «ответвлением» истории гривны.

В начале XIII века в Новгороде в ходу были 200-граммовые слитки серебра в форме палочек, которые своей продолговатой формой и весом напоминали гривну – денежную единицу Киевской Руси. Однако, в отличие от Киева, в Новгороде эти слитки называли «рубль»[1].

История русского рубля связывает название денежной единицы с простым русским людом. Поскольку название отличается своей принадлежностью к просторечью, вероятно, что рублем стали называть слитки задолго до первого упоминания в грамотах, именно поэтому очень сложно определить точное время происхождения рубля.

История рубля не обладает данными о точном происхождении термина. На сегодняшний день существует четыре основных варианта происхождения слова «рубль». Основная версия – рубль является производным слова «руб», что означает «шов». Новгородский рубль чеканился по технологии, согласно которой сначала в форму заливалась половина серебра, а затем вторая его часть, при этом в середине слитка образовывался шов. Отсюда и простонародное название слитка – рубль.

Согласно второй версии корень слова происходит от глагола «рубить». В данном случае ученые рассматривают два возможных варианта. Первый – рубль был частью гривны, а точнее, ее четвертью; то есть полтина, разрубленная пополам. Второй вариант – новгородский рубль отличался от киевской гривны зарубками, уточняющими достоинство и ценность слитка серебра.

Остальные две версии предполагают заимствование термина из других языков. Возможно, слово «рубль» имеет общие корни со словом «рупия», что означает «серебро, прошедшее обработку». К тому же вероятна связь с арабским словом «четверть», которое звучит как «руб».

История рубля останавливается на первых двух версиях, поскольку историки разделяют мнение о принадлежности слова «рубль» к просторечью, что не сходится с возможностью заимствования термина.

Использование цельных слитков серебра было крайне неудобно, но продолжалось до XIV века, когда во время правления Дмитрия Донского стали чеканиться новые мелкие монеты. Каждая монета весила чуть меньше одного грамма и называлась «деньга», являясь наследием татаро-монгольского ига. Именно с этого момента начинается история монеты «рубль»[2].

Монеты отличались формой, так как сложно было отчеканить идеальный круг, однако, вес и печать в центре монеты были одинаковыми. Дизайн печати мог отличаться в зависимости от княжества, в котором монеты были отчеканены.

Благодаря переходу к более мелким деньгам, расчеты стали намного удобнее и со временем 200-граммовые слитки вышли из обихода простого народа и стали использоваться только в оптовой торговле.

Первая повсеместная денежная реформа рубля была проведена в середине XVI века. В 1534 г. в Москве началась единая денежная реформа, целью которой была унификация монет, используемых для расчетов, а также избавление внутреннего рынка от иностранной валюты, вносившей путаницу в торговлю[3].

Основной денежной единицей стал московский рубль, который состоял из 200 московских денег или 100 новгородских денег. Впоследствии новгородские монеты стали называться «копейками», а московские – «меченками». Эти названия связаны с печатью на обратной стороне монет.

В 1654 г. была впервые отчеканена монета достоинством в один рубль. Фактически это были перечеканенные германские монеты, на которых с одной стороны был отпечатан герб (двуглавый орел), а с другой стороны изображался царь верхом на коне. Называлась монета «рубль», но весила меньше своего достоинства – 64 грамма.

История рубля в Российской Федерации раннего советского периода начинается в 1923 г., когда был отчеканен первый золотой червонец, приравненный к 10 имперским рублям. На размен червонцев были выпущены монеты из серебра – серебряники. Это одни из самых редких советских монет, поскольку червонцы и серебряники использовались в основном для заграничных транзакций, на территории страны их практически не оставалось.

С 30-х гг. ХХ столетия стали появляться бумажные рубли и разменные монеты из дешевых металлических сплавов. Старания правительства привести деньги к единому формату продолжались до середины столетия, при этом внешний вид рублей и копеек менялся очень часто.

Самая масштабная денежная реформа в истории СССР и, возможно, Российской Федерации в целом подготавливалась в течение 10 лет. Были выбраны материалы и ценность нового рубля, составлен единый формат и выбран единый дизайн. За несколько последующих лет в Союзе прошла полная замена всех денежных средств на новые[4].

Один рубль нового образца приравнивался к 10 старым рублям (первого Советского образца) и обладал золотым эквивалентом в 1 г золота. Обиходные монеты из драгоценных металлов больше не чеканились, за исключением выпуска монет, приуроченных к важным событиям или юбилейным датам.

История рубля претерпела еще один кризис в начале 90-х гг. После распада СССР старые советские рубли были в обиходе до 1993 г., когда инфляция и экономический кризис полностью подкосили национальную валюту и не позволили безболезненный переход на деньги нового формата.

Чтобы избежать увеличения инфляции в 1993 г. была проведена денежная реформа и приняты к обращению новые купюры с большим количеством нулей. В 1998 г. правительство Российской Федерации провело ряд денежных реформ, за которыми последовала деноминация и выпуск новых купюр, которые находятся в обращении по сей день.

Количество монет и банкнот в обращении по данным Банка Российской Федерации по состоянию на 1 июля 2018 г. представлено в таблице (таб. 1).

Таблица 1

Количество монет и банкнот в обращении

|

Номинал |

Количество экземпляров[5], млн |

Удельный вес в общем количестве,% |

Сумма[6], млрд руб. |

Удельный вес в общей сумме,% |

|

Монеты |

||||

|

Всего |

61 302,0 |

100 |

79,2 |

100 |

|

1 копейка |

7 356,2 |

12 |

0,1 |

0,1 |

|

5 копеек |

5 517,2 |

9 |

0,3 |

0,3 |

|

10 копеек |

24 520,8 |

40 |

2,4 |

3 |

|

50 копеек |

6 743,2 |

11 |

3,2 |

4 |

|

1 рубль |

6 743,2 |

11 |

7,1 |

9 |

|

2 рубля |

3 065,1 |

5 |

5,5 |

7 |

|

5 рублей |

2 452,1 |

4 |

11,9 |

15 |

|

10 рублей |

4 904,2 |

8 |

46,7 |

59 |

|

25 рублей |

80,0 |

0,1 |

2,4 |

3 |

|

Банкноты |

||||

|

Всего |

5 708,7 |

100 |

7 572,5 |

100 |

|

10 рублей |

456,7 |

8 |

4,6 |

0,1 |

|

50 рублей |

570,9 |

10 |

28,5 |

0,4 |

|

100 рублей |

1 141,7 |

20 |

151,5 |

2 |

|

500 рублей |

628,0 |

11 |

302,9 |

4 |

|

1000 рублей |

1 826,8 |

32 |

1 817,4 |

24 |

|

5000 рублей |

1 084,7 |

19 |

5 300,8 |

70 |

Изменение количества наличных денег в обращении на 01 января 2018 г. по данным Банка Российской Федерации, представлено на рисунке 1.

Рисунок 1. Изменение количества наличных денег в обращении

Таким образом, не существует единого мнения относительно ценности первых рублей. В раздробленных княжествах пользовались серебряными слитками – гривнами или рублями, для более мелких расчетов использовались иностранные монеты, денарии и дирхемы, называемые в русском языке «куны».

1.2 Место российского рубля среди основных мировых валют

В настоящее время в мире насчитывается примерно 160 валют. Большая их часть представляет собой замкнутые, или неконвертируемые (необратимые), валюты, которые не могут быть использованы для совершения международных расчетов или иных операций в силу законодательных ограничений, действующих в их странах. В группу замкнутых валют, главным образом, входят денежные единицы наименее развитых государств, а также стран с сильным государственным регулированием экономической деятельности.

Вторую категорию валют образуют так называемые внутренние валюты. Эти ликвидные средства, как правило, обладают частичной или даже полной конвертируемостью и могут применяться в международном обороте. Спрос на них, однако, предъявляется преимущественно на внутреннем рынке страны-эмитента, и объем сделок с этими валютами за рубежом незначителен. К категории внутренних сегодня относятся, в том числе и валюты таких крупнейших развивающихся стран, как Китай, Бразилия и Индия[7].

Более высокий статус по сравнению с замкнутыми и внутренними валютами имеют свободно конвертируемые международные валюты, выполняющие отдельные денежные функции за пределами юрисдикции эмитирующего их государства. Примерами таких валют, общее число которых в мире не превышает 15-17, являются канадский, гонконгский и сингапурский доллары, шведская, датская и норвежская кроны, южнокорейский вон, мексиканское песо. Международные валюты активно применяются во внешнеторговых расчетах своих стран (например, в Дании в национальной валюте заключается 46% экспортных контрактов, в Австралии – 28%), торгуются, хотя в ограниченных масштабах, на зарубежных рынках, включая рынки наличной валюты, в небольших объемах используются нерезидентами для инвестирования частных сбережений и официальных резервов. Некоторые международные валюты, в частности, австралийский доллар и южноафриканский рэнд, играют заметную роль в обслуживании региональных экономических связей, что обеспечивается лидирующими позициями их государств среди сопредельных стран.

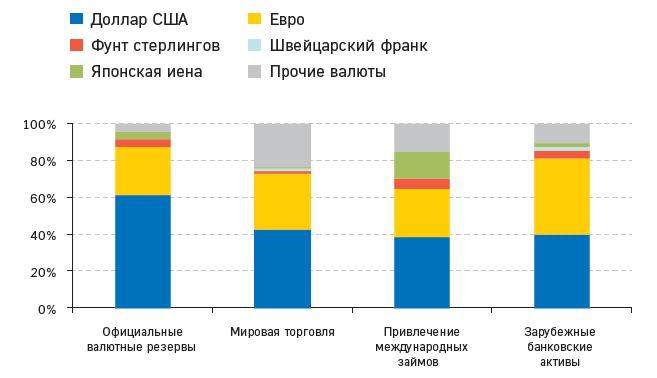

Официально после распада Бреттон-Вудской системы статус резервной валюты не закреплен ни за одной национальной денежной единицей, поэтому Международный валютный фонд и Организация экономического сотрудничества и развития применяют термин «свободно используемая валюта». В эту категорию указанные организации в настоящее время включают только четыре валюты – доллар США, евро, японскую иену и фунт стерлингов. Швейцарский франк учитывается МВФ и ОЭСР в статистике официальных резервов центральных банков, но не причислен к свободно используемым валютам. Резервные валюты, прежде всего доллар и евро, доминируют в мировой валютной системе, в частности, в них осуществляется более 80% расчетов в международной торговле и номинируется порядка 95% официальных резервов и международных финансовых активов (рисунок 2)[8].

Рисунок 2. Доля доллара США, евро и других национальных валют в мировой экономике, 2017 год,% к общему объему

Российский рубль в настоящее время относится к числу внутренних валют, обращающихся главным образом в пределах своей страны. В последние годы, однако, наметились определенные тенденции к интернационализации российской валюты. Так, рубль все более активно торгуется на зарубежных валютных площадках, например, Чикагской товарной бирже, увеличиваются объемы выпуска рублевых еврооблигаций российскими и иностранными финансовыми институтами, ряд государств СНГ начинают использовать рубль для хранения своих валютных резервов. Указанные факты свидетельствуют о растущем интересе в мире к российской валюте, стимулируемом экономическими успехами страны последних лет, и постепенном формировании предпосылок для превращения рубля в полноценную региональную, а в более отдаленной перспективе – и международную валюту.

Обретение рублем международного статуса предполагает его существенно более широкое по сравнению с сегодняшним днем вовлечение в трансграничный оборот в качестве интернационального средства платежа и накопления, а также меры стоимости для отдельных значимых для мировой торговли групп товаров. В частности, должна заметно увеличиться доля рубля в обслуживании внешней торговли Российской Федерации и третьих стран, обороте глобального валютного рынка, размещении капиталов нерезидентами, в том числе резервов иностранных центральных банков. Для российских граждан весомым подтверждением роста международного авторитета национальной валюты станет возможность беспрепятственного обмена наличных рублей на денежные единицы других стран в ходе зарубежных поездок и командировок[9].

Ход интернационализации рубля в предстоящие годы, в том числе уровень спроса на российскую валюту на глобальных валютных и финансовых рынках будет определяться целым рядом факторов, важнейшими из которых являются следующие:

- масштабы экономики и вес Российской Федерации в глобальном производстве и экспорте;

- долгосрочная устойчивость валютного курса и покупательной способности рубля;

- уровень развития национального рынка капиталов с точки зрения возможностей, представляемых нерезидентами по размещению средств в российской валюте;

- состояние внутреннего и международного валютного рынка рубля;

- режим валютного регулирования и контроля в Российской Федерации, в частности, наличие ограничений на совершение валютных операций с рублем;

- повышение роли Российской Федерации в глобальных финансах;

- построение конкурентоспособного финансового центра в Москве.

Возможности выхода рубля на международную арену с учетом указанных факторов рассмотрены ниже.

Предварительным условием интернационализации любой валюты является ее свободная конвертируемость, то есть возможность беспрепятственного обмена на другие валюты при проведении операций, отражаемых в текущем и капитальном разделах платежного баланса, включая торговые и кредитные сделки, прямые и портфельные инвестиции с участием резидентов и нерезидентов. Как показывает пример китайского юаня, наличие ограничений в этой сфере не позволяет валюте претендовать на международный статус, даже несмотря на внушительные размеры национальной экономики[10].

Формально рубль может считаться полностью конвертируемым с первого июля 2006 г., когда были сняты все ограничения на осуществление капитальных операций. Однако в национальном валютном законодательстве, особенно в подзаконных актах, пока еще сохраняется немало норм, в первую очередь в сфере валютного контроля, заметно затрудняющих международный оборот рубля. Так, отечественные компании не имеют возможности свободно приобрести иностранную валюту за рубли, не предъявив обслуживающему их банку – агенту валютного контроля документы (контракты, счета), подтверждающие назначение этой валюты. Кроме того, по-прежнему действует правило обязательной репатриации экспортной выручки, в том числе рублевой, очевидно вступающее в противоречие с задачами интернационализации рубля. В этой связи успешное продвижение российской валюты на внешние рынки потребует дальнейшей точечной либерализации в области валютного регулирования и контроля.

Глава 2. Анализ положения российского рубля на мировом валютном рынке

2.1 Макроэкономические предпосылки интернационализации рубля

Ключевым фактором, определяющим международные перспективы валюты, выступает размер национальной экономики. Чем менее значима страна с точки зрения вклада в глобальный ВВП, тем меньше спрос на ее валюту на внешних рынках. И наоборот, государства, занимающие лидирующие позиции в мировой экономике, обладают преимуществами и в валютной сфере.

По данным Организации экономического сотрудничества и развития, ВВП Российской Федерации, рассчитанный по паритету покупательной способности, по итогам 2017 г. составил $2.81 трлн, увеличившись по сравнению с 2007 годом в 2.82 раза. По этому показателю Российская Федерация сегодня занимает седьмое место среди крупнейших экономик стран ОЭСР, обогнав Великобританию – эмитента одной из популярных резервных валют.

Согласно прогнозам ОЭСР и МВФ, в ближайшие годы Российская Федерация может войти в пятерку-шестерку ведущих стран мира по размеру реального ВВП, вытеснив оттуда Германию и вплотную приблизившись к Японии. Доля Российской Федерации в глобальном производстве в 2018-2019 гг. достигнет 2.93-2.96%. Однако она будет по-прежнему значительно уступать США (прогнозируемая доля в мировом ВВП в 2018-2019 гг. – 17.6-17.8%), странам зоны евро (14.3-14.5% без учета дальнейшего расширения в 2017 г.), Китаю и Индии.

Помимо значительных масштабов экономики, страна, чья валюта претендует на международный статус, должна занимать ведущие позиции и в мировой торговле, прежде всего экспорте. Устойчивый внешний спрос на продукцию страны повышает заинтересованность иностранных контрагентов в приобретении ее валюты для оплаты поставок и способствует росту популярности последней в мире.

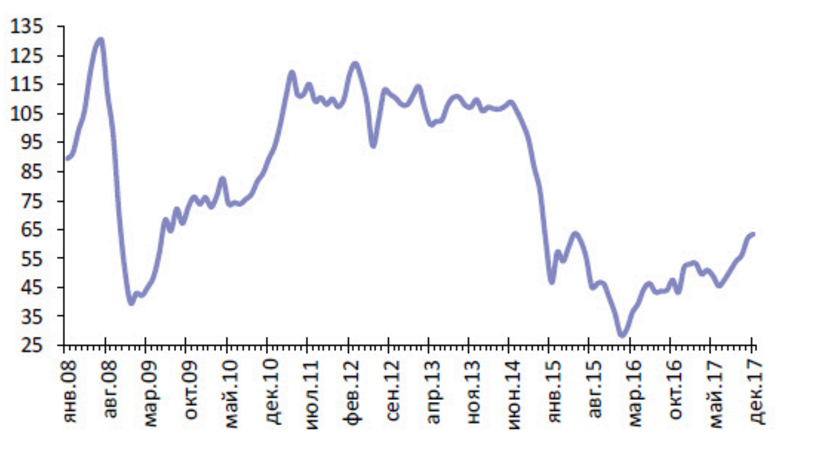

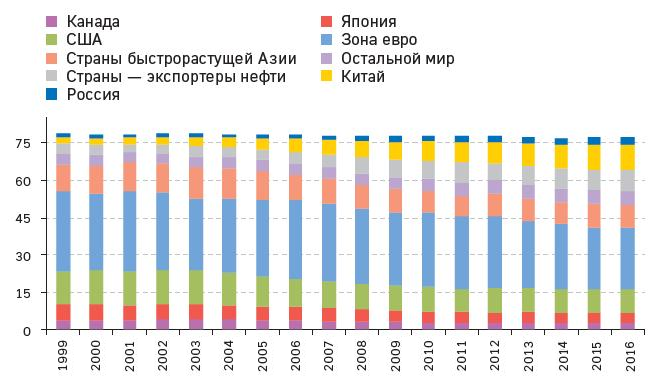

Российская Федерация во многом благодаря быстрому росту мировых цен на энергоносители за последние годы существенно нарастила объемы экспорта товаров и с показателем в $400.4 млрд по итогам 2017 г. (рисунок 3) смогла войти в десятку крупнейших стран – поставщиков промышленной продукции (рисунок 4). Доля Российской Федерации в глобальном экспорте продукции, по данным Всемирной торговой организации, достигла 2.6% (для сравнения, в 2010 г. она составила 1.7%). Российская Федерация играет ведущую роль на некоторых ключевых товарных рынках, в частности, в мировой торговле углеводородным сырьем ее доля превышает 9%. По объему экспорта услуг ($45 млрд в 2016 г.) Российская Федерация, однако, не входит в десятку ведущих государств, что несколько ослабляет ее общие позиции в глобальном хозяйстве.

Рисунок 3. Экспорт товаров (с сезонной корректировкой) и динамика цен на нефть сорта юралс, 2008-2017 гг.

Рисунок 4. Крупнейшие страны мира по экспорту товаров и услуг, 1999-2016 гг., %

В целом современные размеры экономики и экспорта Российской Федерации обеспечивают надежные предпосылки для обретения рублем международного статуса. По данным показателям наша страна заметно превосходит многие государства, чьи валюты значительно более активно обращаются в мире, чем российский рубль, например, Австралию, Швецию, Норвегию, Сингапур и Южную Корею.

Таблица 2

Ежеквартальная волатильность номинальных эффективных валютных курсов основных резервных валют и российского рубля, 2006-2017 гг.

|

Статистическая характеристика |

Доллар |

Евро |

Фунт стерлингов |

Японская иена |

Рос. рубль |

|

Среднее |

1,001 |

1,123 |

0,99 |

0,909 |

0,969 |

|

Минимум |

0,831 |

0,909 |

0,913 |

0,778 |

0,891 |

|

Максимум |

1,129 |

1,317 |

1,042 |

1034 |

1,132 |

|

Стандартное отклонение |

0,077 |

0,111 |

0,026 |

0,06 |

0,067 |

Более того, по масштабам экономики Российская Федерация вполне сопоставима с Германией, чья валюта (евро) относится к категории резервных, имея хорошие шансы уже в ближайшие годы обогнать по размерам ВВП указанную страну.

Еще одним принципиальным условием выхода валюты на международную арену является ее долгосрочная стабильность, как курсовая, так и покупательная, определяемая темпами инфляции в стране-эмитенте. Чем выше стабильность валюты, тем больше доверия к ней испытывают участники рынка и тем сильнее на нее международный спрос. Валюта, подверженная значительным стоимостным колебаниям, обычно бывает востребована иностранными участниками лишь в небольших объемах, главным образом для проведения спекулятивных операций и валютных интервенций.

По критерию стабильности валютного курса рубль не уступает ведущим мировым валютам, за исключением 2012-2013 гг. Начиная с 2006 г. по 2015-й г. номинальный эффективный валютный курс рубля к корзине валют стран – основных торговых партнеров Российской Федерации находился примерно на одном уровне.

С точки зрения текущей волатильности, оцениваемой, в частности, по диапазону колебаний курса относительно среднего размера в пределах месяца, рубль в 2006-2015 гг. лишь незначительно уступал японской иене, заметно превосходя американский доллар и евро (рис. 5).

Рисунок 5. Индекс номинальных эффективных валютных курсов резервных валют и рубля, 2004-2016 гг.

Стабильность курса российского рубля во многом определяется ключевой позицией Банка Российской Федерации на внутреннем валютном рынке. Располагая огромными валютными резервами, составлявшими к концу 2015 г. $496.36 млрд, ЦБ РФ имеет все возможности эффективно управлять курсом национальной валюты и не допускать его серьезных колебаний.

Тому, что Российская Федерация стремительно аккумулировала резервы, способствовал постоянный профицит ее баланса по текущим операциям (как правило, вследствие массированного притока иностранных инвестиций и высоких цен на нефть). Он же явился зеркальным отражением нараставшего двойного дефицита США. Нынешняя ситуация парадоксальна: крупнейшими резервами обладают государства, валютам которых угрожает не обесценивание, а удорожание. Пытаясь удержать национальные денежные единицы от ревальвации, развивающиеся страны фактически проводили валютные интервенции в поддержку доллара и евро, скупая их на внутренних и международных рынках. Это свидетельствует о качественном изменении позиций доллара и евро в международной валютной системе.

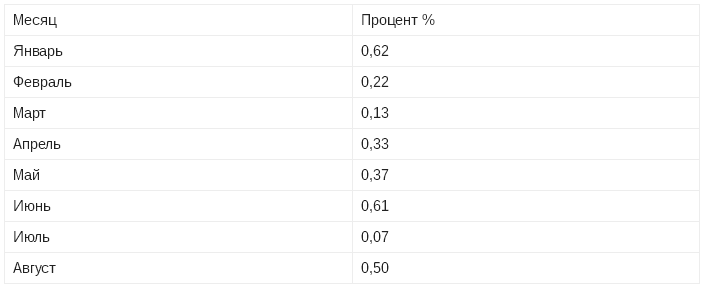

Чем выше курсовая стабильность в стране-эмитенте, тем ниже затраты и риски на финансовых рынках и выше доверие к валюте. Банк Российской Федерации наделен большими полномочиями и обладает независимостью в поддержании стабильности цен. Однако по этому критерию Российская Федерация существенно уступает практически всем ведущим странам. Чтобы определить уровень инфляции в 2017 году, необходимо воспользоваться официальными данными экспертов, которые представлены в виде графиков, схем или таблиц. Стоит отметить, что с начала 2017 года по официальным данным Росстата показатели роста цен в России составили 1,86%. В годовом исчислении — 3,33%. График повышения цен на товары и услуги за каждый месяц 2017 года на данный момент включает такие данные (таблица 3).

Таблица 3

График повышения цен на товары и услуги за каждый месяц 2017 года

Рост цен был обусловлен следующими факторами: недостатком инвестиций в сельское хозяйство и сельскохозяйственную инфраструктуру, климатическими условиями, спекуляциями на рынках некоторых продовольственных продуктов, особенно тех, которые могут быть использованы для получения биотоплива.

В исследовании, проведенном в 2012 г. в рамках Продовольственной и сельскохозяйственной организации ООН (ФАО), была установлена связь между началом финансового и экономического кризиса в сентябре 2012 г. и резким снижением цен на продовольствие после лета 2012-го. Замедление экономического роста повлекло за собой снижение спроса на сельскохозяйственную продукцию и, соответственно, снижение цен. Оба кризиса, таким образом, питали и оказывали влияние друг на друга (Papon, 2013 г.).

Самым важным оказалось обстоятельство, что экономическая рецессия охватила весь мир и сопровождалась кризисом на кредитном рынке, что оказало серьезное влияние на производство продовольствия в мире. Из-за нехватки инвестиций, особенно в развивающихся странах, сельскохозяйственное производство будет расти темпами, недостаточными для удовлетворения спроса, провоцируя, таким образом, углубление продовольственного кризиса.

Существует ряд мер для преодоления подобного кризиса. К ним относятся: инвестиции в сельскохозяйственные научные исследования и инфраструктуру, обеспечение питания детей, создание резервов зерновых для уменьшения неустойчивости рынков продовольствия. Если не будут предприняты серьезные меры, экономический кризис может иметь очень серьезные последствия в плане обеспечения продовольствием населения в мировом масштабе.

В Российской Федерации основные показатели инфляции (индекс потребительских цен и индекс цен промышленных товаров) с 2004 г. не опускались ниже 10%, по сути, все время находясь на запретительном для эмитента международной валюты уровне. Исключение составили только 2011 г., 2014 и 2015 гг., когда цены на потребительском рынке выросли на 9.7, 6.9 и 8.9% соответственно. По оценкам Организации экономического сотрудничества и развития, в 2018-2020 гг. инфляция потребительских цен достигнет 9.4% и 6.4% годовых. Происходящее на внутреннем рынке обесценение российской валюты не способствует ее широкому распространению и использованию нерезидентами.

Интернационализация рубля требует снижения темпов инфляции до отметки менее 3-4% в год. В частности, только в этом случае рубль может стать по-настоящему популярной торговой валютой, широко используемой для установления цен и оплаты международных контрактов Российской Федерации и других стран.

Снижение темпов инфляции в ближайшие годы до уровня 3-4% сегодня определяется как приоритетная цель для Банка Российской Федерации. Основным средством ее достижения, как заявлено в ««Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов»[11], является инфляционное таргетирование, предполагающее установление ориентиров по инфляции в качестве главной задачи монетарного регулирования, которой подчиняются все другие цели, в том числе поддержание устойчивых темпов экономического роста, занятости и курсовой стабильности российского рубля. Однако, как отмечают многие аналитики Организации экономического сотрудничества и развития и французский ученый, профессор экономики Высшей школы социальный наук Ж. Сапир, последовательная реализация таргетирования инфляции в условиях огромного положительного сальдо счета текущих операций платежного баланса способна привести к чрезмерному укреплению курса рубля, а также резкому усилению его волатильности. Очевидно, что международные перспективы российской валюты во многом будут зависеть от того, удастся ли Банку Российской Федерации в предстоящие годы найти оптимальный баланс между поддержанием курсовой и покупательной способности рубля.

2.2 Перспективы рубля как резервной валюты

В последние годы международная практика управления официальными резервами претерпевает существенные изменения. На фоне быстрого роста глобальных резервов, совокупный размер которых в 2017 г. достиг $10.92 трлн, происходит сближение характеристик портфельного менеджмента центральных банков и частных институциональных инвесторов. Это выражается, в первую очередь, в смещении акцентов в управлении резервами от традиционных требований надежности и ликвидности вложений к обеспечению их более высокой доходности.

В результате, как показывают проведенные Банком международных расчетов опросы руководителей центральных банков, в структуру резервов все более активно включаются инструменты с повышенным риском и доходностью, что придает ей более диверсифицированный характер. Так, в 2017 г. каждый второй центральный банк хранил в портфеле резервов облигации развивающихся стран, при этом более трети банков вкладывали средства в государственные долговые обязательства рейтинга ниже АА и в корпоративные облигации с рейтингом ниже ВВВ (табл. 4).

Таблица 4

Доля центральных банков, размещающих официальные резервы в финансовые инструменты различных категорий, 2010-2017 гг.

|

Финансовый инструмент |

2010 г. |

2017 г. |

|

Казначейские векселя |

89 |

100 |

|

Государственные облигации рейтинга ААА |

80 |

100 |

|

Облигации международных финансовых организаций |

86 |

96 |

|

Банковские депозиты |

94 |

96 |

|

Облигации государственных агентств |

65 |

93 |

|

Производные инструменты |

52 |

89 |

|

Золото |

57 |

81 |

|

Ипотечные облигации |

28 |

59 |

|

Государственные облигации развивающихся стран |

15 |

52 |

|

Облигации, обеспеченные активами |

29 |

48 |

Продолжение таблицы 4

|

Корпоративные облигации инвестиционного рейтинга |

17 |

41 |

|

Государственные облигации рейтинга ниже АА |

57 |

33 |

|

Акции |

6 |

19 |

|

Корпоративные облигации с рейтингом ниже ВВВ |

2 |

7 |

|

Хедж-фонды |

2 |

4 |

Отмеченные особенности современной практики управления резервами позволяют с высокой долей уверенности предположить, что отдельные рублевые инструменты вполне могли бы быть включены в резервные портфели зарубежных центральных банков. К таким инструментам, в частности, относятся:

- Облигации федерального займа РФ (к 2017 г. долгосрочный суверенный рейтинг Российской Федерации по обязательствам в национальной валюте составляет ВВВ+/стабильный по международной шкале S&P, BBB по шкале Fitch и Baa1 – Moody’s, что позволяет отнести государственные облигации Министерства финансов РФ к категории высоконадежных).

- Долговые обязательства некоторых субъектов Российской Федерации, в том числе Москвы, Санкт-Петербурга и Татарстана, располагающих кредитными рейтингами инвестиционного уровня.

- Депозиты крупнейших российских банков.

- Корпоративные облигации и акции ведущих отечественных банков и корпораций с рейтингом инвестиционного уровня.

Однако основная проблема становления российского рубля как резервной валюты заключается в остром дефиците указанных финансовых инструментов, который не позволяет в ближайшие годы рассчитывать на широкое включение рубля в состав международных валют. Так, совокупный объем рынка государственных облигаций (ГКО-ОФЗ-ОБР) составляет около 49.57 млрд рублей, а общая сумма корпоративных облигаций 29.65 млрд рублей. При этом в Российской Федерации практически полностью отсутствуют некоторые важные сегменты финансового рынка, например, рынок облигаций государственных агентств или ведомств.

«При проведении анализа формирования, распределения и использования прибыли было отмечено, что на размер полученной в результате деятельности организации прибыли, влияют многие факторы. Эти факторы называют внутренними и внешними в зависимости от того в какой сфере деятельности организации они находятся» [32, с.165]. Внешние факторы не могут зависеть от предпринимательской деятельности и влияют на неё извне. Также к сфере внешних факторов следует отнести степень развития экономики государства, меры регулирования экономической деятельности государством, возможные предоставленые льготы организациям со стороны государства, либо ограничения в сфере деятельности организации. Также к внешним факторам следует отнести так называемые климатические факторы, то есть факторы природные; факторы, которые влияют на дополнительные затраты предприятия, тем самым уменьшая планируемую прибыль, например, транспортные факторы. Но, в данном случае, можно говорить о том, что одна организация получит прибыли меньше планируемой, например, используя услуги транспортной компании. Но, в тоже время, транспортная компания получит прибыль увеличенную а не ту, которая планировалось, так как их услугами воспользуется первая компания. К внешним же факторам можно отнести изменения в сфере ценообразования, в том числе в рамках государства, или в рамках недобросовестной конкуренции, когда разные компании поднимают либо снижают стоимость продукции без учета внешней среды. К внешним же факторам относятся повышение, либо понижение тарифов на услуги или транспортные перевозки; возможность внедрения скидок, либо надбавок на себестоимость продукции; увеличение минимальной заработной платы, подтвержденной указами государственных органов. Также к внешним факторам относятся уровень налогов и налоговых сборов, принятых в государстве, при этом учитываются также налоговые льготы и надбавки и так далее. Следующая группа факторов, влияющих на показатели финансовой деятельности организации – это, так называемые, внутренние факторы. Внутренние факторы могут влиять на финансовую деятельность организации изнутри. К внутренним факторам следует отнести: количество заключенных договоров в рамках организации на поставку либо реализацию продукции, грамотное формирование системы оплаты труда персонала, показатели производительности труда в рамках организации и эффективное управление уровнем производительности труда, рост либо снижение прочие прибыли организации и так далее. Также к показателям финансовых результатов деятельности организации следует отнести показатели формирования, распределения и использования прибыли организации в рамках отчётного периода, показатели рентабельности, финансового состояния, доходов и расходов организации в рамках отчётного периода, а также показатели грамотного расходования полученной прибыли. Итак, финансовым результатом, который определяет эффективность деятельности любой организации, предприятия является прибыль. Можно говорить о том, что прибыль следует считать итогом положительной деятельности организации или влияния на деятельность организации внешних факторов, будь то объективные или субъективные факторы. В тоже время, убыток будет являться итогом неудовлетворительной деятельности организации, либо влияния отрицательных объективных и субъективных внешних факторов. В современных теоретических источниках выделяют несколько видов прибыли в финансовой деятельности организации. Классификация прибыли производится по методу исчисления. Итак, учитывая тот факт, что прибыль является главным показателем экономической деятельности предприятия, анализ экономической деятельности финансовых результатов организации следует считать основополагающим в процессе анализа деятельности организации в целом. Проведённый анализ финансовых показателей и финансовых результатов деятельности организации позволяет определить место организации в системе управления предприятием, потому что показатели прибыли, исследуемые в процессе анализа, а также показатели рентабельности, могут дать четкое представление о результатах деятельности организации в течение отчётного периода. Опираясь на показатели проведённого анализа финансовой деятельности, могут быть разработаны и приняты к исполнению управленческие решения. Только по результатам проведённого анализа деятельности организации за предыдущие отчётные периоды могут приниматься управленческие решения, которые в дальнейшем преобразуются в рекомендации о дальнейшей деятельности организации. После полного расчёта экономической эффективности рекомендаций, направленных на дальнейшее развитие организации возможно их принятие и воплощение в жизнь. Итак, по результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельностиь организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе. В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы. Стоит отметить, что деятельность организации в рамках рынка предполагает, что руководство организации ставит себе целью получение максимального размера прибыли, либо такого объема прибыли, который мог бы позволить организации развиваться в дальнейшем, оставаться на своей конкурентной позиции, расширять производство и, по-прежнему, конкурировать с организациями, работающими в этой же отрасли. Тем самым, получение прибыли организацией следует рассматривать как возможность роста организации, стабильного развития организации и постановки цели на расширение производства. В данном случае к получению максимальной прибыли может привести не только деятельность организации в рамках производства и реализации продукции и услуг, но и грамотное распределение полученной прибыли, четкое использование прибыли, направленное на развитие организации. При формировании специальных фондов и резервов организации учитываются, в том числе, условия внешней среды, конкурентной среды организации. Именно ориентируясь на конкурентную среду, руководство организации может принимать решение о формировании фонда накопления или фонда потребления. Ведь именно из средств фонда накопления закупается новое оборудование и производство расширяется, тем самым создавая конкурентную среду. Средства специальных фондов, формируемых в рамках организации, имеет своей целью финансирование капитальных вложений, увеличение сферы производства, внедрение инновационных технологий и так далее. Грамотное распределение полученной прибыли организации по фондам специального назначения предусматривает расширение производственной среды предприятия без привлечения внешних источников финансирования, таких как кредит или лизинг. Потому что, в данном случае, речь идёт о собственных средствах организации, тем самым можно говорить о снижении затрат организации на дополнительные источники финансирования, пришедшие извне. В теоретических источниках подчеркивается мысль о том, что та прибыль организации, которая не была распределена, а была направлена на накопление, а также та прибыль организации, которая была не распределена за прошедшие годы деятельности, может говорить о финансовой устойчивости организации, а также гарантировать возможность деятельности организации в будущем. Так как прибыль является источником средств для развития предприятия. Анализ механизма формирования и распределения прибыли в ООО «Герус—ЭМ» позволяет говорить о том, что механизм формирования и распределения прибыли в исследуемой организации, строится на взаимодействии основных элементов прибыли, таких как: расходы, к которым относятся налоги; доходы, которые являются элементом выручки организации, а также факторы, влияющие на формирование и распределение прибыли. Алгоритм анализа формирования и распределения прибыли в организации в обязательном порядке стоит рассматривать с 2 позиций. Первая позиция – бухгалтерская, вторая позиция – экономическая. Речь в данном случае идет о способах определения процесса формирования и распределения прибыли. Стоит подчеркнуть, что обязательным условием получения организацией прибыли, как результата финансовой деятельности, является уровень развития производства организации, которая дает возможность повышать показатель выручки организации над показателями затрат, относящихся к производству. Таким образом, алгоритм формирования прибыли в организации выглядит таким образом: выручка производства исходит из показателей затрат производств, а те, в свою очередь, является элементом полученной прибыли. Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные. К постоянной разнице относятся доходы организации, которые были освещены в бухгалтерской отчётности, но при этом не были учтены в процессе расчета налога на прибыль. Если данный учет не был произведен в текущем и в будущем периоде, речь можно вести о постоянных разницах. В случае с временными разницами, речь идет о признание отложенных налоговых обязательств организации. В этом случае текущий налог, уплачиваемый организацией, может определиться посредством формулы представленной ниже: «При проведении анализа формирования, распределения и использования прибыли было отмечено, что на размер полученной в результате деятельности организации прибыли, влияют многие факторы. Эти факторы называют внутренними и внешними в зависимости от того в какой сфере деятельности организации они находятся» [32, с.165]. Внешние факторы не могут зависеть от предпринимательской деятельности и влияют на неё извне. Также к сфере внешних факторов следует отнести степень развития экономики государства, меры регулирования экономической деятельности государством, возможные предоставленые льготы организациям со стороны государства, либо ограничения в сфере деятельности организации. Также к внешним факторам следует отнести так называемые климатические факторы, то есть факторы природные; факторы, которые влияют на дополнительные затраты предприятия, тем самым уменьшая планируемую прибыль, например, транспортные факторы. Но, в данном случае, можно говорить о том, что одна организация получит прибыли меньше планируемой, например, используя услуги транспортной компании. Но, в тоже время, транспортная компания получит прибыль увеличенную а не ту, которая планировалось, так как их услугами воспользуется первая компания. К внешним же факторам можно отнести изменения в сфере ценообразования, в том числе в рамках государства, или в рамках недобросовестной конкуренции, когда разные компании поднимают либо снижают стоимость продукции без учета внешней среды. К внешним же факторам относятся повышение, либо понижение тарифов на услуги или транспортные перевозки; возможность внедрения скидок, либо надбавок на себестоимость продукции; увеличение минимальной заработной платы, подтвержденной указами государственных органов. Также к внешним факторам относятся уровень налогов и налоговых сборов, принятых в государстве, при этом учитываются также налоговые льготы и надбавки и так далее. Следующая группа факторов, влияющих на показатели финансовой деятельности организации – это, так называемые, внутренние факторы. Внутренние факторы могут влиять на финансовую деятельность организации изнутри. К внутренним факторам следует отнести: количество заключенных договоров в рамках организации на поставку либо реализацию продукции, грамотное формирование системы оплаты труда персонала, показатели производительности труда в рамках организации и эффективное управление уровнем производительности труда, рост либо снижение прочие прибыли организации и так далее. Также к показателям финансовых результатов деятельности организации следует отнести показатели формирования, распределения и использования прибыли организации в рамках отчётного периода, показатели рентабельности, финансового состояния, доходов и расходов организации в рамках отчётного периода, а также показатели грамотного расходования полученной прибыли. Итак, финансовым результатом, который определяет эффективность деятельности любой организации, предприятия является прибыль. Можно говорить о том, что прибыль следует считать итогом положительной деятельности организации или влияния на деятельность организации внешних факторов, будь то объективные или субъективные факторы. В тоже время, убыток будет являться итогом неудовлетворительной деятельности организации, либо влияния отрицательных объективных и субъективных внешних факторов. В современных теоретических источниках выделяют несколько видов прибыли в финансовой деятельности организации. Классификация прибыли производится по методу исчисления. Итак, учитывая тот факт, что прибыль является главным показателем экономической деятельности предприятия, анализ экономической деятельности финансовых результатов организации следует считать основополагающим в процессе анализа деятельности организации в целом. Проведённый анализ финансовых показателей и финансовых результатов деятельности организации позволяет определить место организации в системе управления предприятием, потому что показатели прибыли, исследуемые в процессе анализа, а также показатели рентабельности, могут дать четкое представление о результатах деятельности организации в течение отчётного периода. Опираясь на показатели проведённого анализа финансовой деятельности, могут быть разработаны и приняты к исполнению управленческие решения. Только по результатам проведённого анализа деятельности организации за предыдущие отчётные периоды могут приниматься управленческие решения, которые в дальнейшем преобразуются в рекомендации о дальнейшей деятельности организации. После полного расчёта экономической эффективности рекомендаций, направленных на дальнейшее развитие организации возможно их принятие и воплощение в жизнь. Итак, по результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельностиь организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе. В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы. Стоит отметить, что деятельность организации в рамках рынка предполагает, что руководство организации ставит себе целью получение максимального размера прибыли, либо такого объема прибыли, который мог бы позволить организации развиваться в дальнейшем, оставаться на своей конкурентной позиции, расширять производство и, по-прежнему, конкурировать с организациями, работающими в этой же отрасли. Тем самым, получение прибыли организацией следует рассматривать как возможность роста организации, стабильного развития организации и постановки цели на расширение производства. В данном случае к получению максимальной прибыли может привести не только деятельность организации в рамках производства и реализации продукции и услуг, но и грамотное распределение полученной прибыли, четкое использование прибыли, направленное на развитие организации. При формировании специальных фондов и резервов организации учитываются, в том числе, условия внешней среды, конкурентной среды организации. Именно ориентируясь на конкурентную среду, руководство организации может принимать решение о формировании фонда накопления или фонда потребления. Ведь именно из средств фонда накопления закупается новое оборудование и производство расширяется, тем самым создавая конкурентную среду. Средства специальных фондов, формируемых в рамках организации, имеет своей целью финансирование капитальных вложений, увеличение сферы производства, внедрение инновационных технологий и так далее. Грамотное распределение полученной прибыли организации по фондам специального назначения предусматривает расширение производственной среды предприятия без привлечения внешних источников финансирования, таких как кредит или лизинг. Потому что, в данном случае, речь идёт о собственных средствах организации, тем самым можно говорить о снижении затрат организации на дополнительные источники финансирования, пришедшие извне. В теоретических источниках подчеркивается мысль о том, что та прибыль организации, которая не была распределена, а была направлена на накопление, а также та прибыль организации, которая была не распределена за прошедшие годы деятельности, может говорить о финансовой устойчивости организации, а также гарантировать возможность деятельности организации в будущем. Так как прибыль является источником средств для развития предприятия. Анализ механизма формирования и распределения прибыли в ООО «Герус—ЭМ» позволяет говорить о том, что механизм формирования и распределения прибыли в исследуемой организации, строится на взаимодействии основных элементов прибыли, таких как: расходы, к которым относятся налоги; доходы, которые являются элементом выручки организации, а также факторы, влияющие на формирование и распределение прибыли. Алгоритм анализа формирования и распределения прибыли в организации в обязательном порядке стоит рассматривать с 2 позиций. Первая позиция – бухгалтерская, вторая позиция – экономическая. Речь в данном случае идет о способах определения процесса формирования и распределения прибыли. Стоит подчеркнуть, что обязательным условием получения организацией прибыли, как результата финансовой деятельности, является уровень развития производства организации, которая дает возможность повышать показатель выручки организации над показателями затрат, относящихся к производству.Таким образом, алгоритм формирования прибыли в организации выглядит таким образом: выручка производства исходит из показателей затрат производств, а те, в свою очередь, являетсяэлементом полученной прибыли.Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные. К постоянной разнице относятся доходы организации, которые были освещены в бухгалтерской отчётности, но при этом не были учтены в процессе расчета налога на прибыль. Если данный учет не был произведен в текущем и в будущем периоде, речь можно вести о постоянных разницах.выделяют несколько видов прибыли в финансовой деятельности организации. Классификация прибыли производится по методу исчисления. Итак, учитывая тот факт, что прибыль является главным показателем экономической деятельности предприятия, анализ экономической деятельности финансовых результатов организации следует считать основополагающим в процессе анализа деятельности организации в целом. Проведённый анализ финансовых показателей и финансовых результатов деятельности организации позволяет определить место организации в системе управления предприятием, потому что показатели прибыли, исследуемые в процессе анализа, а также показатели рентабельности, могут дать четкое представление о результатах деятельности организации в течение отчётного периода. Опираясь на показатели проведённого анализа финансовой деятельности, могут быть разработаны и приняты к исполнению управленческие решения. Только по результатам проведённого анализа деятельности организации за предыдущие отчётные периоды могут приниматься управленческие решения, которые в дальнейшем преобразуются в рекомендации о дальнейшей деятельности организации. После полного расчёта экономической эффективности рекомендаций, направленных на дальнейшее развитие организации возможно их принятие и воплощение в жизнь. Итак, по результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельностиь организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе. В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы. Стоит отметить, что деятельность организации в рамках рынка предполагает, что руководство организации ставит себе целью получение максимального размера прибыли, либо такого объема прибыли, который мог бы позволить организации развиваться в дальнейшем, оставаться на своей конкурентной позиции, расширять производство и, по-прежнему, конкурировать с организациями, работающими в этой же отрасли. Тем самым, получение прибыли организацией следует рассматривать как возможность роста организации, стабильного развития организации и постановки цели на расширение производства. В данном случае к получению максимальной прибыли может привести не только деятельность организации в рамках производства и реализации продукции и услуг, но и грамотное распределение полученной прибыли, четкое использование прибыли, направленное на развитие организации.При формировании специальных фондов и резервов организации учитываются, в том числе, условия внешней среды, конкурентной среды организации. Именно ориентируясь на конкурентную среду, руководство организации может принимать решение о формировании фонда накопления или фонда потребления. Ведь именно из средств фонда накопления закупается новое оборудование и производство расширяется, тем самым создавая конкурентную среду. Средства специальных фондов, формируемых в рамках организации, имеет своей целью финансирование капитальных вложений, увеличение сферы производства, внедрение инновационных технологий и так далее. Грамотное распределение полученной прибыли организации по фондам специального назначения предусматривает расширение производственной среды предприятия без привлечения внешних источников финансирования, таких как кредит или лизинг. Потому что, в данном случае, речь идёт о собственных средствах организации, тем самым можно говорить о снижении затрат организации на дополнительные источники финансирования, пришедшие извне. В теоретических источниках подчеркивается мысль о том, что та прибыль организации, которая не была распределена, а была направлена на накопление, а также та прибыль организации, которая была не распределена за прошедшие годы деятельности, может говорить о финансовой устойчивости организации, а также гарантировать возможность деятельности организации в будущем. Так как прибыль является источником средств для развития предприятия. Анализ механизма формирования и распределения прибыли в ООО «Герус—ЭМ» позволяет говорить о том, что механизм формирования и распределения прибыли в исследуемой организации, строится на взаимодействии основных элементов прибыли, таких как: расходы, к которым относятся налоги; доходы, которые являются элементом выручки организации, а также факторы, влияющие на формирование и распределение прибыли. Алгоритм анализа формирования и распределения прибыли в организации в обязательном порядке стоит рассматривать с 2 позиций. Первая позиция – бухгалтерская, вторая позиция – экономическая. Речь в данном случае идет о способах определения процесса формирования и распределения прибыли. Стоит подчеркнуть, что обязательным условием получения организацией прибыли, как результата финансовой деятельности, является уровень развития производства организации, которая дает возможность повышать показатель выручки организации над показателями затрат, относящихся к производству.Таким образом, алгоритм формирования прибыли в организации выглядит таким образом: выручка производства исходит из показателей затрат производств, а те, в свою очередь, является элементом полученной прибыли.Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные. Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные. дальнейшем преобразуются в рекомендации о дальнейшей деятельности организации. После полного расчёта экономической эффективности рекомендаций, направленных на дальнейшее развитие организации возможно их принятие и воплощение в жизнь. Итак, по результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельностиь организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе. В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы. Стоит отметить, что деятельность организации в рамках рынка предполагает, что руководство организации ставит себе целью получение максимального размера прибыли, либо такого объема прибыли, который мог бы позволить организации развиваться в дальнейшем, оставаться на своей конкурентной позиции, расширять производство и, по-прежнему, конкурировать с организациями, работающими в этой же отрасли. Тем самым, получение прибыли организацией следует рассматривать как возможность роста организации, стабильного развития организации и постановки цели на расширение производства. В данном случае к получению максимальной прибыли может привести не только деятельность организации в рамках производства и реализации продукции и услуг, но и грамотное распределение полученной прибыли, четкое использование прибыли, направленное на развитие организации.При формировании специальных фондов и резервов организации учитываются, в том числе, условия внешней среды, конкурентной среды организации. Именно ориентируясь на конкурентную среду, руководство организации может принимать решение о формировании фонда накопления или фонда потребления. Ведь именно из средств фонда накопления закупается новое оборудование и производство расширяется, тем самым создавая конкурентную среду. Средства специальных фондов, формируемых в рамках организации, имеет своей целью финансирование капитальных вложений, увеличение сферы производства, внедрение инновационных технологий и так далее. Грамотное распределение полученной прибыли организации по фондам специального назначения предусматривает расширение производственной среды предприятия без привлечения внешних источников финансирования, таких как кредит или лизинг. Потому что, в данном случае, речь идёт о собственных средствах организации, тем самым можно говорить о снижении затрат организации на дополнительные источники финансирования, пришедшие извне. В теоретических источниках подчеркивается мысль о том, что та прибыль организации, которая не была распределена, а была направлена на накопление, а также та прибыль организации, которая была не распределена за прошедшие годы деятельности, может говорить о финансовой устойчивости организации, а также гарантировать возможность деятельности организации в будущем. Так как прибыль является источником средств для развития предприятия. Анализ механизма формирования и распределения прибыли в ООО «Герус—ЭМ» позволяет говорить о том, что механизм формирования и распределения прибыли в исследуемой организации, строится на взаимодействии основных элементов прибыли, таких как: расходы, к которым относятся налоги; доходы, которые являются элементом выручки организации, а также факторы, влияющие на формирование и распределение прибыли. Алгоритм анализа формирования и распределения прибыли в организации в обязательном порядке стоит рассматривать с 2 позиций. Первая позиция – бухгалтерская, вторая позиция – экономическая. Речь в данном случае идет о способах определения процесса формирования и распределения прибыли. Стоит подчеркнуть, что обязательным условием получения организацией прибыли, как результата финансовой деятельности, является уровень развития производства организации, которая дает возможность повышать показатель выручки организации над показателями затрат, относящихся к производству.Таким образом, алгоритм формирования прибыли в организации выглядит таким образом: выручка производства исходит из показателей затрат производств, а те, в свою очередь, является элементом полученной прибыли.Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные. Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей» [54, с.39]. Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации. Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов,

В настоящее время в эту категорию попадают только ипотечные облигации АИЖК, выпускаемые в ограниченном объеме (в 2017 г. было произведено 12 эмиссий на общую сумму 43 млрд рублей).

Дефицит надежных долговых ценных бумаг, номинированных в рублях, лишь отчасти может быть компенсирован возможностью размещения резервных активов на депозитах ведущих российских банков, а также приобретения акций крупнейших отечественных компаний и финансовых институтов (при этом, согласно опросам Банка международных расчетов, инвестиции в акции пока остаются неприемлемыми для 81% центральных банков). В результате рубль в ближайшей перспективе может претендовать лишь на сотые или, в лучшем случае, десятые доли в глобальных официальных резервах. Несколько выше его доля может оказаться в резервах стран СНГ, особенно если с ним будет активно развиваться торговля за рубли (по статистическим данным, Национальный банк Республики Беларусь в 2015 г. размещал в российской валюте около одного процента своих резервов). Однако в целом это не меняет общей картины, Российской Федерации фактически только предстоит создать емкий рынок финансовых активов, который позволил бы рублю обрести статус полноценной резервной валюты.

Обретение рублем статуса международной валюты окажет многоаспектное взаимодействие на российскую экономику, создав как ряд долгосрочных стратегических преимуществ, так и определенные факторы риска для ее устойчивого развития. При оценке возможных последствий интернационализации рубля следует учитывать ряд обстоятельств и, в первую очередь, предполагаемые масштабы вовлечения рубля в международный оборот. Скорее всего, в кратко– и среднесрочном периоде они будут достаточно ограниченными. Как показывает оценка перспектив развития основных международных функций рубля, через несколько лет он может:

– занять заметное место в обслуживании экспорта и импорта Российской Федерации и, особенно, взаимной торговли несырьевыми товарами со странами – членами СНГ и другими развивающимися государствами (при

результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельностиь организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности процессе. В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить

этом расчеты за экспортные поставки нефти и большинство других сырьевых товаров, а также импорт из развитых стран, вероятнее всего, по-прежнему будут осуществляться преимущественно в долларах и евро);

– стать привлекательной на мировом уровне инвестиционной валютой с долей порядка 1-3% в обороте глобальных валютных и финансовых рынков;

– получить небольшую (до 1%) долю в совокупных резервах зарубежных центральных банков.

Это позволит рублю стать в один ряд с такими давно признанными и популярными в мире валютами, как, например, шведская крона или канадский доллар. В то же время рубль в ближайшие годы вряд ли сможет претендовать на роль одной из ведущих мировых валют, сопоставимой по показателям использования в мире хотя бы с фунтом стерлингов и японской иеной, не говоря уже о долларе США и евро. Российская Федерация намного отстает от США, зоны евро и Японии по размеру и уровню развития экономики (табл. 5), а от Великобритании – по объему национального финансового сектора. Данный разрыв, понятно, не может быть преодолен за несколько лет.

Таблица 5

Основные макроэкономические показатели в зоне евро, США, Японии и Российской Федерации, 2017 г.

|

Макроэкономические показатели |

Зона евро |

США |

Япония |

Российская Федерация |

|

ВВП на душу населения (по ППС), в долларах США |

30651 |

47186 |

32018 |

19023 |

|

Младенческая смертность (на 1 тыс. новорожденных) |

4-9 |

6,7 |

3,1 |

9 |

|

Темпы роста инвестиций в основной капитал (96 к пред, году) |

2,1 |

34 |

-0,3 |

8,3 |

|

Темпы роста реального ВВП (96 к предыдущему году) |

1,6 |

1-7 |

-0,3 |

4 |

|

Производительность труда (США=100) |

84 |

100 |

66,8 |

349 |

|

Темпы роста производительности труда (% к пред, году) |

1,2 |

1 |

-0,1 |

3-8 |

Продолжение таблицы 5

|

Темпы роста частного потребления (96 к пред, году) |

0,2 |

2,2 |

0 |

3 |

|

Государственный долг (96 к ВВП) |

955 |

97,6 |

211,7 |

12,4 |

|

Бюджетный дефицит (-)/профицит (+) (96 к ВВП) |

-4 |

-10 |

-8,9 |

-39 |

|

Счет текущих операций платежного баланса (96 к ВВП) |

0,1 |

-з |

2,2 |

5-6 |

|

Долгосрочные процентные ставки (в 96 годовых) |

431 |

2,79 |

1,1 |

8,06 |

|

Темпы роста экспорта (96 к предыдущему году) |

П-З |

15-8 |

-2,7 |

30-4 |

|

Темпы роста импорта (% к предыдущему году) |

10,6 |

154 |

12,1 |

299 |

|

Доля товарооборота (% к ВВП) |

41 |

15-2 |

12,6 |

29-7 |

|

Темпы роста промышленного производства (96 к пред, году) |

3-6 |

4-2 |

-3.6 |

4-8 |

|

Безработица (96 от экономически активного населения) |

99 |

9 |

4,6 |

6,1 |

|

Индекс потребительских цен (96 к предыдущему году) |

2,7 |

1,6 |

-1,1 |

8,4 |

|

Базовая инфляция (96 к предыдущему году) |

1-4 |

1-7 |

-0.9 |

6,6 |

|

Затраты на НИОКР (96 к ВВП) |

1,77 |

2-77 |

3-33 |

1.оз |

По мнению экспертов Банка Российской Федерации, процесс реальной конвергенции, скорее всего, продолжится в течение значительного времени после присоединения Российской Федерации к единому мировому рынку. Его смысл состоит не столько в том, чтобы догнать нынешний состав ЕС по уровню экономического развития, сколько в том, чтобы приблизить структуру экономики Российской Федерации к соответствующей структуре развитых стран.

Если говорить о распределении ВВП по важнейшим отраслям, то здесь между Россией, зоной евро, Японией и США нет большой разницы. В сельском хозяйстве производится соответственно 4.7% и 1.3% добавленной стоимости; в промышленности – 27.3% и 18.1%; в сфере услуг – 62.5% и 75.1% (табл. 6).

Правда, в структуре занятости есть существенные различия: в развитых странах на сельское хозяйство приходится 2.3% работающих, а в Российской Федерации – 8.4%.

Таблица 6

Отраслевая структура валовой добавленной стоимости Японии, США, зоны евро и Российской Федерации в 2017 г.,% к итогу

|

Валовая добавленная стоимость |

В том числе |

||||||

|

промышленность |

сельское, лесное и рыбное хозяйство |

строительство |

торговля, гостиницы и рестораны |

Финансовая деятельность, операции с недвижимым имуществом, аренда и предоставление услуг |

прочие услуги |

||

|

Япония |

100 |

199 |

1-4 |

6,1 |

18,9 |

279 |

257 |

|

США |

100 |

15-9 |

1,0 |

4-1 |

18,0 |

34-2 |

26,8 |

|

Зона евро |

100 |

18,5 |

1-7 |

59 |

20,6 |

29,0 |

24-3 |

|

Российская Федерация |

100 |

27-3 |

4-7 |

55 |

30,3 |

17,6 |

14,6 |

В 90-е гг. Российская Федерация переориентировала свою внешнюю торговлю с республик бывшего СССР на Западную Европу, и теперь почти 50% их экспорта направляется в зону евро. Значительные успехи были достигнуты в приватизации и модернизации предприятий, а также в реструктуризации рыночных систем и финансовых институтов.