Роль финансов в регулировании экономики

Содержание:

Введение

Актуальность. Экοнοмичecкοй οснοвοй любοгο гοcудapcтвa являeтcя движeниe дeнeжных cpeдcтв мeжду экοнοмичecкими cубъeктaми. У любοгο экοнοмическοгο субъекта имеются οпределенные пpaвa, οбязаннοcти, цeли и зaдaчи, нο вce οни являютcя учacтникaми экοнοмичecких οтнοшeний. Взaимοдeйcтвуя мeжду cοбοй, эти экοнοмическиe οтнοшeния οбpaзуют pынοк. Финaнcοвыe pынки игpaют οчeнь вaжную pοль, οни выcтупaют кaк индикaтοpы и peгулятοpы экοнοмики. Чем лучше и эффективней функциοнируют финансοвые рынки, тем бοлee быстpыми тeмпaми paзвивaeтcя экοнοмикa, мeхaнизмы кοтοpοй пpивοдятcя в paбοчee cοcтοяниe пοд вοздeйcтвиeм paзличных пοтοкοв движeния кaпитaлa. Выпοлняя cвοи функции, финaнcοвый рынοк cпοcοбcтвуeт уcкοpeнию οбοpοтa кaпитaлa, cοздaeт дοпοлнитeльную пpибыль и cпοcοбcтвуeт увeличeнию нaциοнaльнοгο дοхοдa.

C 2014 г. изοляциοнистская пοлитика Pοссии вeдeт к сужeнию вοзмοжнοстeй внeшнeгο финaнcиpοвaния и пοтepe «иннοвaциοннοгο импοpтa» — вοзмοжнοcти пpивлeкaть тeхнοлοгии, в тοм чиcлe эффeктивныe бизнec-peшeния, бeз кοтοpых нeвοзмοжнa мeждунapοднaя кοнкуpeнция. С 2016 г. можно констатировать, что нeфтянοй шοк пοшeл нa cпaд, хοтя нe вce eгο пοcлeдcтвия пοзaди, и дaльнeйшee paзвитиe cитуaции в экοнοмикe будeт οпpeдeлять дοлгοcpοчный кpизиc. Кaк пοкaзывaeт cлοжившиecя cитуaция в экοнοмикe PФ, финaнcοвый pынοк, кaк вaжнaя чacть экοнοмики, нуждaeтcя в глубοкοм aнaлизe.

Цель работы состоит в изучении роли финансов в регулировании экономики.

Предметом исследования в работе является финансы как инструмент регулирования в рыночной экономике.

Объект исследования – финансовая система России.

Задачи работы:

1) исследовать понятие финансов и финансовой системы государства;

2) рассмотреть содержание финансового регулирования экономики;

3) провести анализ финансовой политики в России;

4) дать оценку эффективности политики Банка России;

5) определить пути решения проблемы финансово-экономических проблем в Российской Федерации.

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования, материалы периодической печати.

Структура работы. Поставлены в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы финансов и финансового регулирования экономики

1.1. Понятие финансов и финансовой системы государства

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

Характеризуя сущность финансов, следует выделить главные черты[1]:

- финансы – распределительные отношения;

- финансы – денежные отношения;

- деньги и финансовые отношения неравнозначны. Разница в том, что деньги более общая категория, чем финансы. На базе денег существуют множество других экономических категорий, в том числе и финансы[2].

Необходимо отметить специфические признаки:

- односторонне движение стоимости;

- специфические материальные носители (финансовые ресурсы).

Признавая финансы совокупностью экономических отношений, следует рассмотреть их функции. В выделение данных функций нет единого мнения, одни авторы выделяют свои классификации, другие иные. К примеру, ряд авторов (А. М. Бабич, В. В. Иванов и Л. Н. Павлова) выделяют регулирующую функцию, стабилизационную, функцию планирования, воспроизводства. Тем не менее, подавляющее большинство российских авторов выделяют две функции: распределительную и контрольную функцию[3].

Распределительную функцию финансов выделяют не только российские авторы, но и большинство западных. Данная функция необходима для распределения вновь созданной экономической стоимости, в соответствие с целями государства. Таким образом, обеспечивается распределение ВВП через финансовую систему. Вначале ВВП распределяется на амортизацию, прибыль, заработная плата и отчисления на социальное страхование, косвенные налоги, доходы от собственности. В формировании денежных доходов участвуют также поступления, связанные с внешнеэкономической деятельностью[4]. На следующей стадии, процесс перераспределение затрагивает движение денежных средств между субъектами. Такое перераспределение происходит через:

- бюджетную систему, государственные и муниципальные заимствования;

- через финансовый рынок – приток средств путём выпуска ценных бумаг, кредитных договоров, поступление дивидендов[5].

В процесс перераспределения вступает часть национального богатства. И на последней стадии собранные накопления используются в потребительских целях.

Суть контрольной функции состоит в постоянном контроле за полнотой, достоверностью и оперативностью получения доходов и осуществляющих расходов из бюджетов всех уровней. Данная функция проявляется при любой финансовой операции. И эти операции не должны противоречить действующему законодательству. Контрольная функция осуществляет не только мониторинг процессов, но и их корректировку в соответствие с законом[6].

Финансовую систему можно охарактеризовать в двух значениях: 1) как совокупность финансовых звеньев и элементов; 2) с экономической точки зрения – как группировку финансовых отношений.

Исходя из вышеизложенного, отечественные исследователи выделяют три основных звена в финансовой системе: государственных финансов; местных финансов; частных финансов. Особенности позиции исследователей в вопросе структуры финансовой системы различаются. Приведем несколько различных точек зрения по данному вопросу.

Николаева Т. П. в финансовой системе выделяет три основных уровня: 1) государственные финансы; 2) страхование (личное, имущественное, ответственности); 3) финансы хозяйствующих субъектов (предприятий)[7].

Грачева Е. Ю. в финансовую систему включает следующие финансовые элементы (группы экономических отношений): государственные финансы; финансы предприятий, учреждений, организаций всех форм собственности; кредитование; страхование[8].

Химичева Н. И., акцентируя внимание на изменениях в финансовой системе в связи с новыми экономическими и политическими условиями общественного развития в стране, выделяет в ней следующие звенья (институты): бюджетную систему с входящими в нее государственными (федеральным, республиканскими, краевыми, областными) и местными бюджетами; внебюджетные целевые фонды; финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства; имущественное и личное страхование; кредит (государственный, муниципальный и банковский)[9].

Горбунова О. Н. указывает на то, что финансовая система представляет собой совокупность финансовых институтов, отражающей особенности развития государства[10] и включает в себя следующие звенья:

1. Бюджетную систему, состоящую из федерального бюджета, бюджетов субъектов федерации и бюджетов местного самоуправления (муниципалитетов).

2. Внебюджетные централизованные целевые фонды.

3. Внебюджетные децентрализованные целевые фонды.

4. Финансы хозяйствующих субъектов и отраслей.

5. Имущественное и личное страхование.

6. Кредит (государственный и банковский).

На наш взгляд, наиболее рациональной является следующая структура финансовой системы:

- государственные финансы и муниципальные финансы - бюджеты различных уровней государственной власти и управления органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы[11];

- финансы хозяйствующих субъектов - имеют связь с государственными финансами, денежными отношениями по поводу уплаты обязательных платежей, в частности налогов, а также по поводу распределения бюджетных субсидий и кредитов для организаций и предприятий;

- страхование - особая отрасль финансовых отношений, которая связанна с образованием страхового фонда для конкретных целей и реализации страховой защиты при наступлении страхового случая; осуществляется в обязательной и добровольных формах;

- финансовый рынок - сфера реализации финансовых активов и экономических отношений, которые возникают между продавцами и покупателями данных активов.

1.2. Содержание финансового регулирования экономики

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования[12].

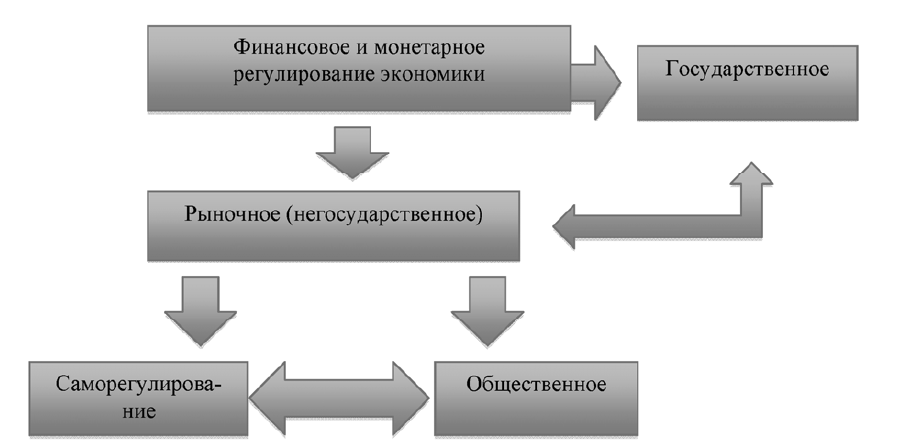

Обычно, когда говорят о механизме финансового регулировании, то имеют в виду «классическое» рыночное либо «кейнсианское» государственное. При этом рыночное регулирование предполагает регулирование всех отношений на основе спроса и предложения на финансовых рынках через организованный механизм (рынок, биржа). По мнению С. Н. Третьяковой, рыночное лучше заменить на более точное понятие – негосударственное регулирование. Негосударственное денежно-кредитное регулирование, прежде всего, осуществляется самими кредитными организациями[13]. Государственное – регулирование, осуществляемое специализированными финансовыми институтами, которым государство делегировало данное право (обычно это центральные банки), или органами государственной власти.

В современном мире в чистом виде эти виды регулирования уже не встречаются, действует смешанный или так называемый гибридный вид режима регулирования, который предполагает их сочетание[14]. М. А. Эскиндаров объясняет это тем, что сегодня наблюдается процесс взаимопроникновения и интеграции различных секторов финансового рынка, усиление влияния бюджетного сектора, развитие форм совместной деятельности (например, КБ и страховых организаций), развития рынка микрофинансирования[15].

Поэтому данная классификация является несколько устаревшей и требует дополнений, так как современная экономика отличается наличием огромного числа профессиональных и непрофессиональных участников финансовых рынков, финансовых и денежно-кредитных отношений, которых не всегда устраивают результаты рыночного и государственного регулирования, так как не достигается баланс интересов всех участников. Поэтому стихийно сформировались такие направления финансового регулирования, как саморегулирование в среде профессиональных участников, а также общественное регулирование в среде непрофессиональных участников и потребителей финансовых и денежно-кредитных продуктов и услуг[16]. Они реализуются через создание саморегулирующих организаций, ассоциаций и общественных объединений страховых организаций, микрофинансовых институтов, финансовых консультантов, а также обществ по защите прав и интересов потребителей, частных инвесторов. По сути, данная классификация должна отражать интересы всех субъектов экономики, а значит, и их возможности по реализации регуляторных функций, то есть возможности влияния на процессы, происходящие в финансовой сферах.

Все эти виды регулирования взаимосвязаны. Схематично эта взаимосвязь внутри национальной экономики отражена на рис. 1. В составе инструментов регулирования выделяют методы прямого (правовые и административные методы) и косвенного (экономические) государственного регулирования. Необходимо отметить, что такое деление условное, так как многие методы включают одновременно и административно-правовые и экономические меры.

Рисунок 1. Виды финансового и монетарного регулирования в зависимости от регуляторного механизма, отражающего интересы субъектов финансовых и монетарных отношений[17]

Такие комплексные методы приобретают в настоящее время все большую популярность[18]. Это объясняется появлением сложных комбинированных механизмов и инструментов как на финансовых рынках и в денежно-кредитной системе, так и в экономике в целом, которые объединяют множество операций и продуктов на разных сегментах, то есть отражают региональные и межотраслевые взаимосвязи. К подобным методам можно отнести:

– методы регулирования территориальных пропорций;

– финансирование целевых программ поддержки и развития отдельных регионов и муниципальных образований;

– методы финансового регулирования территориальной структуры.

– методы финансового регулирования социальной структуры общества;

– методы координации ДКП и государственной финансовой политики, например бюджетно-налоговой политики[19].

Выводы

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

В общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования.

Глава 2. Исследование роли финансов в регулировании экономики России

2.1. Инструменты и методы финансовой политики ЦБ РФ на современном этапе развития экономики

Финансовая политика является важнейшим элементом макроэкономической политики современного государства. С теоретической точки зрения, Центральный Банк должен выбирать монетарный режим, максимизирующий общественное благосостояние, в зависимости от заданных характеристик экономики[20].

Проанализируем макроэкономические показатели 2016 г.

В целом экономические итоги 2016 г. на фоне санкции стран Запада против России и падения цен на нефть, можно признать вполне удовлетворительными[21]. Снижение ВВП по итогам года составило 0,2% против 2,8% в 2015 г. (таблица 1). Можно констатировать, что экономика формально вышла из стадии рецессии (падение темпов), в которой находилась с середины 2014 г. (хотя, темпы роста экономики пока остаются отрицательными), и перешла в стадию стагнации (темпы роста – около нуля).

Вместе с тем, выход экономики из рецессии сам по себе не может считаться каким-то достижением – рано или поздно это бы произошло. Проблема в том, вялые темпы роста на уровне 0,5%-1,0% в год, как это было до 2014 г. (до украинских событий), при нынешней ее структуре производства, могут продлиться не одно десятилетие, что обеспечит постепенное отставание от других стран.

Таблица 1

Макроэкономические показатели РФ

(в % к соответствующему периоду предыдущего года)[22]

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ВВП |

104.5 |

104.3 |

103.5 |

101.3 |

100.7 |

97.2 |

99.8 |

|

Уровень безработицы к экономически активному населению (в среднем за период) |

7,3 |

6,5 |

5,5 |

5,5 |

5,2 |

5,6 |

5,5 |

|

Индекс потребительских цен, за период, к концу предыдущего периода |

108,8 |

106,1 |

106,6 |

106,5 |

111,4 |

112,9 |

105,4 |

|

Средняя цена за нефть Urals, долл. США за баррель |

78,2 |

109,3 |

110,5 |

107,9 |

97,6 |

51,2 |

41,7 |

|

Отток капитала из страны, долл. США |

30,8 |

81,4 |

53,9 |

61,0 |

153,0 |

56,9 |

15,0 |

В начале 2017 г. мировые экономические организации обновили прогнозы на кратко- и среднесрочную перспективу: Международный Валютный Фонд ожидает ускорения роста мировой экономики с 3,1 % в 2016 г. до 3,4 % в 2017 г. и до 3,6 % в 2018 г.; Мировой Банк сохранил ожидания ускорения темпов роста мировой экономики – 3,5 % в 2017 г. и 3,7 % в 2018 г. Международный Валютный Фонд и Мировой Банк прогнозируют рост российской экономики в диапазоне 1,1%-1,5%, соответственно. При том, что многие эксперты согласны в том, что потенциал роста для российской экономики сегодня составляет 3,5-4% в год.

Номинальный ВВП по итогам 2016 г. составил 85 880,6 млрд. руб. (или 1431,3 млрд. долл. США). Среди сильнейших экономик мира Россия хоть и показала отрицательный прирост ВВП, но смогла подняться в рейтинге на одну ступень выше за счет Мексики, упавшей на 15-е место.

На рынке труда отмечено незначительное увеличение численности рабочей силы за счет роста численности занятого населения, что, несомненно, является хорошим знаком. В среднем за 2016 г. уровень безработицы составил 5,5% от рабочей силы. Однако рост занятости на фоне падения ВВП означают, что, как и в 2015 г., эффективность и производительность труда в России падают.

Одним из главных достижений 2016 г. для российской экономики стало снижение инфляции. Инфляция достигла исторического минимума в 5,4%. Несмотря на сохранение высоких инфляционных ожиданий у населения и фирм, инфляция снижается максимально быстро. Для сравнения, в 2015 г. темпы роста потребительских цен в России составили 12,9%.

Столь значительное замедление инфляции обеспечивалось:

- низким ростом цен на продовольственные товары в результате процессов импортозамещения и хорошего урожая, что способствовало росту предложения более дешевой отечественной продукции;

- более низкой индексацией цен и тарифов на продукцию (услуги) компаний инфраструктурного сектора;

- низким потребительским спросом в связи с падением реальных доходов населения третий год подряд.

В 2016 г. Банк России проводил консервативную денежно-кредитную политику, направленную на снижение инфляции. При этом по мере расходования средств Резервного фонда снижался спрос коммерческих банков на рефинансирование ЦБ РФ, что заставляло его использовать различные инструменты сдерживания роста денежного предложения. В течение года ЦБ РФ дважды снижал ключевую ставку на 0,5 п.п.: 14 июня и 19 сентября; в результате она достигла 10% годовых. В условиях снижения инфляции и инфляционных ожиданий, наблюдавшихся в течение года, столь умеренное снижение ключевой ставки процента означало рост реальной ставки денежного рынка. Поддержание реальной ставки денежного рынка в положительной области помогает сдержать рост цен за счет повышения привлекательности сбережений, но одновременно с этим несет риски снижения экономической активности. Также следует учитывать, что в реальном выражении вплоть до 2016 г. процентные ставки в РФ оставались низкими, в том числе по сравнению с другими развивающимися странами (рис. 2–3).

Рисунок 2. Реальные ставки денежного рынка в странах с формирующимся рынком – членах «группы двадцати» (G20) (% годовых) [23]

Рисунок 3. Реальная ставка процента по кредитам до года юридическим лицам в РФ в 2011–2016 гг. (% годовых) [24]

С учетом того что инфляционные ожидания остаются еще высокими, дальнейшая возможность снижения ключевой ставки будет рассматриваться Банком России лишь в I–II кварталах 2017 г. На наш взгляд, в 2017 г. ЦБ РФ предстоит найти непростой баланс между достижением цели по инфляции и недопущением негативного влияния проводимой политики на экономическую активность.

С 1 января 2016 г. ставка рефинансирования была скорректирована до уровня ключевой ставки, что позволило повысить прозрачность денежно-кредитной политики для экономических агентов не только внутри страны, но и за рубежом, что способствует повышению доверия инвесторов к сигналам Банка России. В условиях режима таргетирования инфляции основным инструментом денежно-кредитной политики является процентная ставка, воздействующая на объем кредитования, денежную массу и прочие макроэкономические показатели. Изменение ключевой ставки процента служит сигналом для экономических агентов о смягчении или ужесточении монетарной политики, оказывающим непосредственное воздействие на их ожидания. В связи с этим приравнивание ставки рефинансирования, выполняющей в большей степени административную функцию, к ставке монетарной политики повышает ясность сигналов, поступающих от ЦБ РФ.

Как было отмечено выше, в условиях значительного бюджетного дефицита и его финансирования за счет средств Резервного фонда спрос на рублевое и валютное рефинансирование ЦБ РФ со стороны коммерческих банков снижался. С 1 апреля 2016 г. Банк России приостановил проведение аукционов РЕПО в иностранной валюте на срок 12 месяцев в связи с их невостребованностью и перераспределением спроса в пользу операций валютного РЕПО на срок 28 дней. В мае 2015 г. регулятор также прекращал проведение операций валютного РЕПО сроком 365 дней в условиях стабильной ситуации на валютном рынке и возобновил их проведение только в декабре 2015 г. в связи с необходимостью рефинансирования задолженности коммерческих банков по выданным ранее годовым аукционам валютного РЕПО, с потребностью в осуществлении выплат российскими компаниями по внешним займам, а также с повышением спроса на иностранную валюту в результате увеличения ставки процента ФРС США в декабре 2015 г. С учетом относительно стабильной ситуации на валютном рынке и низкой потребности банков в рефинансировании годовых аукционов валютного РЕПО, возобновления проведения данных операций в краткосрочной перспективе не ожидается. В целом мы полагаем, что этот инструмент должен использоваться регулятором лишь при возникновении рисков финансовой нестабильности, а курс рубля должен оставаться плавающим и тем самым позволяющим экономике адаптироваться к изменению условий торговли.

В некоторой степени сдерживанию роста денежной базы способствовало принятое ЦБ РФ решение о продаже части облигаций федерального займа (ОФЗ) из собственного портфеля. Кроме того, продажа ОФЗ может способствовать повышению ликвидности и увеличению глубины вторичного рынка государственных ценных бумаг.

В 2016 г. регулятор трижды повышал ставки резервирования по обязательствам банков в иностранной валюте (по 1 п.п. с 1 апреля и с 1 июля и на 0,75 п.п. с 1 августа), дестимулируя рост валютных пассивов банков и способствуя обеспечению финансовой стабильности. С 1 августа 2016 г. Банк России также повысил нормативы обязательных резервов по всем видам обязательств кредитных организаций в рублях на 0,75 п.п. В то же время следует отметить, что повышение ставок обязательного резервирования является фактором сокращения прибыльности банковской деятельности, увеличивая стоимость фондирования банков за счет привлечения депозитов. Данная ситуация способствовала уменьшению ставок по депозитам, которые и так снижались в связи с формированием профицита ликвидности. Так, ставки по рублевым депозитам физических лиц до 1 года снизились с 8,53% годовых в январе до 6,22% годовых в октябре 2016 г., а ставки по депозитам в иностранной валюте – с 0,99% годовых в январе до 0,56% годовых в октябре 2016 г. Однако сокращение доходности депозитов в реальном выражении в некоторой степени сдерживалось по мере замедления инфляции и инфляционных ожиданий. В целом, на наш взгляд, повышение нормативов обязательного резервирования стало достаточно действенной мерой, ограничивающей расширение денежной базы.

С 23 декабря 2016 г. регулятор увеличил ставки по операциям «валютный своп» по покупке долларов США и евро за рубли с 0% до уровня соответствующей ставки LIBOR по кредитам на срок 1 день, а по операциям «валютный своп» по продаже долларов США за рубли – с 1,5% до уровня ставки LIBOR, увеличенной на 1,5 п.п. Данное решение обусловлено повышением ставок на внешних рынках, вызванным ужесточением монетарной политики ФРС США. Так, по итогам заседания 13–14 декабря ФРС США приняла решение повысить целевой диапазон ставки по федеральным кредитным средствам на 0,25 п.п. до 0,5–0,75% годовых.

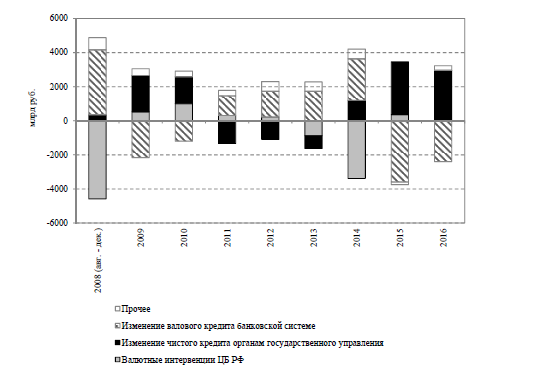

За 2016 г. денежная база в широком определении увеличилась на 7,6%, и на 1 января 2017 г. составила 11,9 трлн руб. Отметим, что за 2015 г. денежная база сократилась на 2,5% – до 11,0 трлн руб. Основным источником увеличения денежной базы в 2016 г. стало сокращение остатков средств на счетах расширенного правительства в ЦБ РФ вследствие расходования Резервного фонда. При этом прирост денежной базы по данному каналу не был в полной мере компенсирован сокращением объемов операций Банка России по предоставлению средств коммерческим банкам (см. рис. 4).

Все компоненты широкой денежной базы по итогам 2016 г. выросли. В частности, величина депозитов кредитных организаций в Банке России увеличилась на 40.8% - до 785,5 млрд руб.. обязательные резервы банков выросли на 31,1% - до 484.7 млрд руб.. положительный прирост объема корреспондентских счетов кредитных организаций составил 14,3% (до 1822,7 млрд руб.), а наличные деньги в обращении увеличились на 3,1% - до 8789.8 млрд руб. В целом объем избыточных резервов за 12 месяцев 2016 г. сократился на 6,2% н составил 2608 млрд руб. (см. табл. 2).

Рисунок 4. Основные факторы изменения денежной базы (в широком определении) в 2008–2016 гг.[25]

Таблица 2

Динамика денежной базы в широком определении в 2016 г.

(млрд руб.)[26]

|

Показатель |

01.01. 2016 |

01.04. 2016 |

01.07. 2016 |

01.10. 2016 |

01.01. 2017 |

|

Денежная база (в широком определении) |

11 043.8 |

10974.5 |

10 785.6 |

11 541.2 |

11 882.7 |

|

наличные деньги в обращении с учетом остатков средств в кассах кредитных организации |

8 522.2 |

7 998.3 |

8 241.9 |

8 277.8 |

8 789.8 |

|

корреспондентские счета кредитных организаций в Банке России |

1 594.0 |

2 177.4 |

1 712.4 |

2 224.8 |

1822.7 |

|

обязательные резервы |

369.8 |

398 |

394.3 |

483.9 |

484.7 |

|

депозиты кредитных организаций в Банке России |

557.8 |

400.9 |

436.9 |

554.8 |

785.5 |

|

облигации Банка России у кредитных организаций |

0 |

0 |

0 |

0 |

0 |

|

избыточные резервы |

2 152 |

2 578 |

2 149 |

2 780 |

2 508 |

Российская валюта (рубль) укрепилась по итогам 2016 г. почти на 17% по отношению к доллару, опередив другие валюты развивающихся стран. Укрепление рубля объясняется, во-первых, умеренно жесткой денежно-кредитной политикой Банка России; во-вторых, существенным повышением цен на нефть; в-третьих, притоком «горячих денег» в национальную экономику (высокая доходность операций кэрри трейд в рублях обеспечивает приток инвестиций нерезидентов).

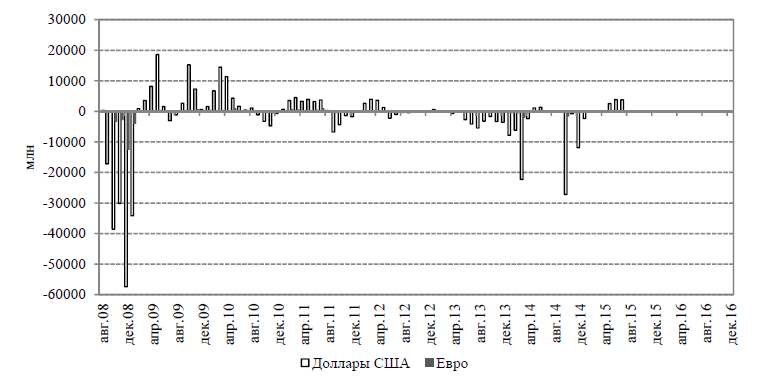

В 2016 г. Банк России не проводил валютных интервенций в условиях режима гибкого курсообразования (см. рис. 5). Отметим, что формирование валютного курса под воздействием рыночных факторов в условиях режима инфляционного таргетирования обеспечивает более быструю адаптацию экономики к изменениям внешних условий и повышение ее устойчивости к негативным шокам.

В целом после мирового финансового кризиса Банк России существенно сократил степень своего вмешательства в функционирование валютного рынка, в результате чего валютные интервенции стали оказывать все меньшее воздействие на динамику денежной базы.

Рисунок 5. Валютные интервенции (чистая покупка валюты) Банка России в 2008–2016 гг. [27]

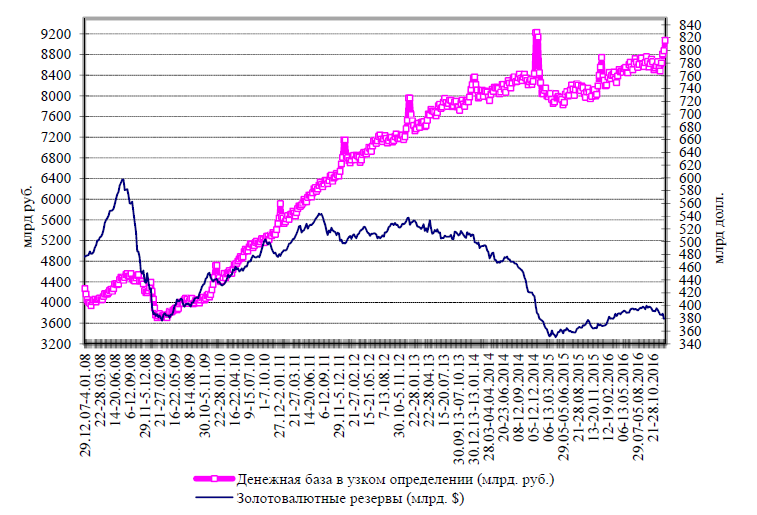

По итогам 2016 г. величина международных резервных активов России увеличилась на 9.3 млрд долл. (2,5%) и на начато января 2017 г. составила 377,7 млрд долл. (рис. 6).

Рисунок 6. Динамика денежной базы (в узком определении) и золотовалютных (международных) резервов РФ в 2008–2016 гг. [28]

При этом объем валютных резервов сократится на 2,3 млрд долл. (0,7%). Запасы монетарного золота увеличитесь за тот же период на 11,6 млрд долл. (24,0%) по сравнению с начатом года, что обусловлено положительной переоценкой данного актива в 1-м полугодии 2016 г.. составившей 15,1 млрд долл. и частично компенсированной эффектом от снижения цен на золото на мировых рынках в отдельные месяцы 2-го полугодия 2016 г. В результате на 1 января 2017 г. доля валютных резервов в общей сумме резервных активов составите 84,1% (86,8% в 2015 г.), а удельный вес золота -15,9% (13,2% в 2015 г.).

В настоящее время объем резервов является достаточным для обеспечения стабильности платежного баланса РФ, поскольку покрывает как 17 месяцев импорта товаров и услуг в РФ (16 месяцев в 2015 г.), так и выплаты по внешнему долгу, которые предстоит осуществить в 2017 г. Отметим, что по мере сжатия импорта товаров и услуг в РФ, а также сокращения величины внешнего долга достаточность международных резервов РФ, величина которых в последнее время практически не меняется, увеличивается. Это позволяет обеспечивать макроэкономическую и финансовую стабильность в РФ с учетом экономических проблем, вызванных ухудшением условий торговли и закрытием для российских экономических агентов мировых рынков капитала.

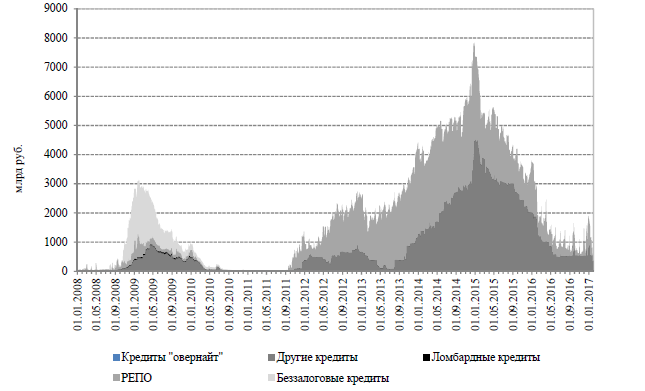

Как было отмечено выше, важным фактором динамики денежной базы в 2016 г. стало изменение величины задолженности кредитных организаций перед Банком России (см. рис. 7). Начиная с 2011 г. наблюдалась тенденция существенного роста объемов предоставления заемных средств Банком России кредитным организациям. В 2014 г. в условиях ограниченного доступа российских банков на мировой рынок капитала размер задолженности банков перед регулятором превысил пиковые значения, приходящиеся на период мирового финансового кризиса (вторая половина 2008 г. – 2009 г.), практически в 2 раза, увеличившись за 12 месяцев в 2,1 раза и составив по состоянию на 1 января 2015 г. 9,3 трлн руб. В 2015 г. в результате притока ликвидности в банковский сектор по бюджетному каналу данная тенденция изменилась: по состоянию на 1 января 2016 г. величина кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями, составила 5,4 трлн руб. (снизилась по сравнению с 2014 г. на 42%). За 2016 г. по мере дальнейшего расходования средств Резервного фонда рублевая задолженность банков перец ЦБ снизилась еще в 2 раза – до 2,7 трлн руб. В связи с этим доля кредитов и депозитов в активах Банка России снизилась на 6,9 п.п., достигнув 11,4% в начале сентября 2016 г., тогда как в начале 2015 г. она оставляла 30,3%.

Рисунок 7. Рублевая задолженность коммерческих банков (по основным инструментам) в Банке России в 2008–2016 гг. [29]

2.2. Недостатки и проблемы реализации финансовой политики ЦБ РФ

В настоящее время монетарная политика РФ направлена на сжатие денежной массы и приводит к демонетизации экономики. Существует прямая взаимосвязь между ухудшением макроэкономической ситуации и демонетизацией, что находило неоднократное подтверждение не только в российской, но и в мировой экономической истории. Например, попытка преодолеть инфляцию 1990-х гг. в российской экономике при помощи сжатия денежной массы привела к кризису 1998 г. Во второй половине 1920-х гг. аналогичные ошибки были в политике ФРС, центральных банков Франции и других европейских стран во второй половине, которые считаются одной из основных причин возникновения Великой депрессии 1930-х гг.[30]

В результате такой политики сокращения денежной базы за 2014-2017 гг. должно составить около 30%, а сокращение денежной массы в сопоставимых ценах на 17,2%. Отталкиваясь от эмпирической зависимости между динамикой массы денег и совокупного выпуска и инвестиций в России, скорее всего, это будет подразумевать последующее ухудшение макроэкономической динамики в экономике Российской Федерации[31].

Среди основных целей валютной политики можно выделить: обеспечение устойчивого и поступательного экономического роста; формирование золото-валютных резервов страны; эффективное управление государственным внешним долгом; поддержание занятости населения, сдерживание безработицы; борьба с высокой инфляцией; поддержание равновесия торгового и платежного баланса; обеспечение необходимого уровня капиталовложений[32].

На сегодняшний день защита и обеспечение устойчивости рубля является основной функцией Банка России. Это достигается посредством сохранения покупательной способности рубля, то есть обеспечения ценовой стабильности, что подразумевает достижение и поддержание устойчиво низкой инфляции.

Формируя более предсказуемую среду для долгосрочного планирования и принятия экономических решений, а также обеспечивая сохранение доходов населения, ценовая стабильность способствует увеличению доверия к национальной валюте, создает условия для роста инвестиций в экономику.

Из-за резкого обострения геополитической обстановки в связи с событиями на Украине, неопределенностью в отношении ее развития и участием в ней российской стороны, привело к заметному отклонению развития экономики страны от базового прогноза. Также ведение экономических санкций со стороны европейских стран и США привело к негативным последствиям для России.

Существенное ухудшение условий торговли определило резкое ослабление рубля. В результате происходили снижение привлекательности вложений в российские активы, усиление оттока капитала, падение инвестиционной активности. Существенное ослабление рубля, дополненное ростом девальвационных ожиданий, определило резкое ускорение инфляции, которая превысила значения стрессового сценария Банка России.

В апреле 2014 г. уровень инфляции достиг своего максимального значения за предыдущие 4 года – 16,9% (таблица 3).

Таблица 3

Уровень инфляции в России 2013-2016 гг. (%)

|

Год |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

Всего |

|

2016 |

9,8 |

8,06 |

7,26 |

7,2 |

7,3 |

7,48 |

7,21 |

6,8 |

6,4 |

6,06 |

4,4 |

4,0 |

5,38 |

|

2015 |

15 |

16,7 |

16,9 |

16 |

15,8 |

15,3 |

15,6 |

16 |

16 |

15,6 |

15 |

13 |

12,9 |

|

2014 |

6,1 |

6,2 |

6,92 |

7,3 |

7,59 |

7,8 |

7,45 |

7,6 |

8 |

8,3 |

9,07 |

11 |

11,4 |

|

2013 |

7,1 |

7,28 |

7,02 |

7,2 |

7,38 |

6,88 |

6,45 |

6,5 |

6,1 |

6,25 |

6,48 |

6,5 |

6,45 |

Кризис 2014 г. «зародился» в конце 2010 г. Началось замедление темпов роста денежной массы в рублях, вследствие политики Минфина, которая заключалась в концентрации рублёвых средств на счетах правительства ЦБ. Это замедление привело к сокращению денежной массы, что является первопричиной всех кризисов. Тогда кризис можно было предотвратить легко, если бы Минфин отменил свои действия или ЦБ компенсировал падение денежной массы собственными силами. Однако этого не произошло, и последовавшие далее события повлекли за собой усиление зародившегося кризиса.

Первой причиной кризисных явлений стали низкие, постоянно колеблющиеся цены на нефть. Второй причиной кризиса явилась растущая инфляция, что также повлияло на состояние российской экономики. Третьей важной причиной, которая негативно повлияла на состояние экономики нашей страны в 2014 -2015 г.г., явились санкционные меры со стороны западных стран и ответные санкции России в отношении этих стран.

Все события повлекли за собой ослабление рубля и падение его позиций на мировой арене.

Меры, направленные на ограничение роста инфляционных и девальвационных ожиданий и нормализацию ситуации на финансовом рынке, включали принятое 16 декабря 2014 г. решение повысить ключевую ставку до 17% годовых, наращивание объема предоставления ЦБ иностранной валюты на возвратной основе кредитным организациям, а также меры по поддержанию устойчивости финансового сектора.

За 2016 г. инфляция составила 5,38 %. Принимая во внимание опыт других стран с развивающимися рынками, Банк России планирует снизить темпы прироста потребительских цен до 4% в 2017 г. и в дальнейшем поддерживать их вблизи данного уровня.

В ноябре-декабре 2014 г. произошло резкое снижение цен на нефть (таблица 4).

Таблица 4

Изменение цены на нефть с 2014-2016 гг. (доллар США за баррель)

|

Год |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

2016 |

34.7 |

35.97 |

39.60 |

48.13 |

49.69 |

49.68 |

42.46 |

47.04 |

49.06 |

48.30 |

53.62 |

56.14 |

|

2015 |

52.9 |

62.58 |

55.11 |

66.78 |

65.56 |

63.59 |

52.21 |

54.15 |

48.37 |

49.56 |

44.61 |

37.28 |

|

2014 |

106 |

109.7 |

107.6 |

108.7 |

109.4 |

112.6 |

106.2 |

103.1 |

94.67 |

85.86 |

70.15 |

57.33 |

Низкий уровень цен на нефть в 2015 г. также сложился в условиях сохранения сформировавшегося еще в 2014 г. значительного избытка предложения на мировом рынке. В среднем в 2015 г. цена на нефть составит порядка $53 за баррель. Кроме того, на протяжении всего 2015 г. динамика цен на нефть характеризовалась повышенной волатильностью по сравнению с предыдущими годами, что оказывало дополнительное негативное влияние на настроения экономических агентов и уровень экономической активности.

28 сентября 2016 г. ОПЕК договорились об ограничении объемов добычи нефти с проработкой деталей и исполнением договоренностей с ноября. Картель договорился ограничить добычу на уровне 32,5 млн баррелей в сутки (б/с). Таким образом, ОПЕК снизил добычу примерно на 700 тыс. б/с. Благодаря этому, цены на нефть и рынок акций США усилили подъем в ходе торгов. Цена в ноябре поднялась выше $49 за баррель.

Но, несмотря на все предпринятые действия, продолжалось дальнейшее сокращение рублёвой массы в экономике и «зажим» рублевой ликвидности. Все это привело к замедлению темпов роста денежной массы, и как следствие – ухудшению ситуации в экономике. Инфляция уменьшает реальную покупательную способность денег, грубо говоря «сжигает их». Самым подходящим решением в данной ситуации было бы «индексировать» денежную массу и обеспечить ее рост на уровне, который находится не ниже уровня инфляции. Но, по причине того, что ЦБ боролся с инфляцией, его действия были диаметрально противоположны - темпы прироста денег стали меньше, чем инфляция, что, естественно, не улучшило ситуацию.

Выводы

Основными целями политики Центрального Банка РФ в 2015-2016 гг. были обеспечение ценовой и финансовой стабильности при условии высокой изменчивости внешней конъюнктуры. Проводимая умеренно-жесткая политика способствовала постепенному замедлению темпов роста инфляции, которая за исследуемый период снизилась с показателя 12,9 % в 2015 году до 5,8 % в декабре 2016 г.

Немаловажную роль на формирование денежно-кредитной политики в 2015-2016 гг. оказали внешние факторы воздействия, в первую очередь, снижение цен на нефть и в целом разнородное и неустойчивое поведение участников международного финансового рынка. Помимо неустойчивости поведения глобальных инвесторов на проведение денежно-кредитной политики ЦБ РФ оказывало давление ухудшение условий привлечения денежных средств из внешних источников, в результате введения санкций США и Евросоюзом для российских банков.

Политика Центрального Банка РФ была в этих условиях направлена на сдерживание и сглаживание неблагоприятных факторов, воздействующих на российскую экономику, что достигалось при помощи проведения умеренно-жесткой кредитно-денежной политики в рамках режима таргетирования инфляции, который сочетался с плавающим валютным курсом рубля.

Динамика изменения ключевой ставки в 2016 году, которая снижалась дважды на 0,5 % в июне и сентябре приводила к изменению кредитной и депозитной политики коммерческих банков. В 2017 г. тенденция незначительного снижения ключевой ставки была продолжена. В результате наблюдается постепенное снижение процентных ставок по кредитным и депозитным операциям. Сохранение ключевой ставки на достаточно высоком уровне, наряду с высокой склонность к сбережению в условиях экономической нестабильности, способствовало росту рублевых депозитов. При этом привлекательность вкладов в валюте существенно снизилась, из-за низких ставок по ним. В целом это отражает тенденцию уменьшения уровня долларизации российской экономики.

Одновременно с этим нельзя не отметить существенность проводимой Банком России политики дедолларизации, заключающейся не только в поддержании высоких процентных ставок, но и в введении повышенных коэффициентов риска для валютных активов российских банков при определении уровня достаточности капитала, а также увеличении норматива обязательных резервов для валютных обязательств коммерческих банков.

В целом применяемые инструменты денежно-кредитной политики способствовали обеспечению ценовой стабильности, снижению уровня инфляции и ослаблению влияния динамики валютного курса рубля на инфляционные процессы в стране. Позитивные процессы происходили благодаря взвешенной денежно-кредитной политике, проводимой Центральным Банком РФ, и плавающему валютному курсу рубля.

Однако, проведенное исследование выявило недостатки денежно-кредитной политики ЦБ РФ. Так монетарная политика РФ направлена на сжатие денежной массы и приводит к демонетизации экономики. В результате такой политики сокращения денежной базы за 2014-2017 гг. должно составить около 30%, а сокращение денежной массы в сопоставимых ценах на 17,2%. Это приведет к последующему ухудшение макроэкономической динамики в экономике Российской Федерации. Отметим также, что в 2016 г. российский рубль находится в двадцатке мировых валют, в то время как в 2013 г. рубль стремительно приближался к десятке лидеров.

При всех положительных изменениях внутренних финансовых условий, экономическая ситуация в России характеризуется неоднородностью и неустойчивостью как по отраслям, так и по регионам страны, поскольку для восстановления и закрепления деловой активности хозяйствующих субъектов требуется время.

Глава 3. Пути решения проблемы финансово-экономических проблем в Российской Федерации

Для снижения и стабилизации уровня инфляции необходимо выбрать основные направления совершенствования антиинфляционной политики в РФ.

На наш взгляд, в современной экономической ситуации следует проводить ограничительную политику, которая направлена на снижение инфляции и спроса на иностранную валюту – в том числе при помощи роста ставок процента денежного рынка, ограничения роста заработных плат и субсидирования реального сектора через механизмы налогово–бюджетной политики. При этом предполагается, что «рыночные силы» приведут к ликвидации неэффективного производства, за счет роста курса произойдет ограничение импорта, отрасли, направленные на экспорт продукции, а также отечественные производители получат дополнительные конкурентные преимущества, а рост процентных ставок снизит активность валютных спекулянтов[33].

Международный валютный фонд рекомендует такой набор мер и именно этой позиции придерживаются и Банк России, и Министерство Финансов Российской Федерации. В ближайшее время планируется данные подходы к проведению политики, несмотря на критику со стороны многих экономистов.

Альтернативными вариантами, направленными на стимулирование экономического роста, являются некоторые меры кейнсианской экономической школы, которые доказали успешность на практике, например – в послевоенной Японии и Западной Европе, в современной экономке Китая.

Суть данных мер заключается в том, что с целью восстановления производственного роста, снижения безработицы и инфляции, а также стабилизации ситуации в денежно–кредитной сфере государству необходимо поддерживать не просто экономику через банки, а стимулировать конкретные отрасли, которые обеспечивают реальную модернизацию экономики, ее выход на новейший научно-технический уклад и обеспечить экономический рост[34].

Абсолютно необходимым условием для снижения инфляции является дисциплина как в государственных, так и в частных финансах. Просто «накачать» экономику деньгами и предоставить бизнесу дешевых кредитов (в конечном итоге за счет населения) приведет к неминуемому созданию противоречий между борьбой с инфляцией и экономическим ростом.

Одновременно нельзя абсолютизировать темпы экономического роста. Ускоренный рост, стремление увеличить темпы, не решив базисные проблемы, может привести к негативным последствиям, особенно если риски за инвестиции берет на себя не бизнес, а государство. Некачественный экономический рост и низкая эффективность капитальных вложений приведут к усугублению экономической ситуации, а также к возрастанию инфляционных рисков.

Общий подход и Банка России, и экономического блока Правительства сводится к следующему: снизить инфляцию, что приведет к понижению стоимости кредита для бизнеса, появятся денежные средства для долгосрочных инвестиций, начнется устойчивый экономический рост. Применяя политику инфляционного таргетирования целесообразно было бы не обналичивать Резервный фонд, а перейти к неинфляционному заимствованию на внутреннем рынке с ориентацией на привлечение денежных средств населения. Естественно, ставка процента по таким облигациям государственных займов, должна быть выгодна для населения, и необходимо максимально обеспечить доступ к их покупке. Минфин, в свою очередь, против увеличения внутреннего долга, так как это усложнит работу ведомства.

Таким образом, целью проведения инфляционного таргетирования является экономический рост, однако в реальности между инфляцией и ростом существует более сложная взаимосвязь. Во-первых, произойдет снижение только номинального процента по кредитам. Банк России будет сохранять реальную процентную ставку (разницу между номинальной ставкой и инфляцией) выше равновесного уровня (2,5–3%). Поэтому снижение реального процента произойдет только в случае сужения разницы между процентами по привлекаемым банками ресурсам и по банковским кредитам. Во-вторых, без развитого финансового рынка не появятся «длинные». В-третьих, снижение инфляции автоматически не приведет к росту инвестиций, на что действует множество факторов.

С помощью сохранения умеренно жесткой денежно-кредитной политики можно пойти на смягчение бюджетной политики и уменьшение налоговой нагрузки на бизнес. В России данный показатель составляет 43%, а в ведущих странах мира достигает всего 36%. С учетом разницы в эффективности налоговая нагрузка на бизнес в России должна быть ниже, чем в среднем по миру. Но дополнительных источников доходов, существующих на данном этапе, не достаточно для сохранения дефицита бюджета в пределах 3% ВВП. Хотя цель Минфина – довести этот показатель за три года до 1,5%[35].

Увеличение дефицита бюджета создает дополнительные инфляционные риски. Но снижение налоговой нагрузки для бизнеса способствует повышению стимулов для инвестиций в основной капитал, то есть увеличит неинфляционный инвестиционный спрос на деньги, позволит уменьшить издержки бизнеса (дефляционный эффект), а также повысить собираемость налогов.

Естественно, необходимо рассчитывать данный налоговый маневр, но целесообразность и реалистичность жесткой бюджетной политики в условиях сохранения внешних ограничений вызывает сомнения.

Вряд ли фискальное ведомств России пойдет на радикальный налоговый маневр, предложит существенно сократить налоги для бизнеса и пойдет на временное увеличение дефицита бюджета. Конечно, это приведет к повышению инфляционных рисков, но сокращение налогов позволит повысить конкурентоспособный спрос на деньги и расширить налоговую базу в перспективе. Налоговое снижение является более рациональным решением, чем дотации бизнесу посредством льготного кредитования. Снижение налогов является выгодным только для работающих предприятий, а при выборе объектов поддержки за счет государственного бюджета появляется высокий риск дорогостоящих ошибок.

Для обеспечения экономического роста в РФ необходимо создавать условия, которые подразумевают то, что коммерческие риски этого роста должен нести бизнес, а не государство и население. Что касается действий регуляторов, с целью исключения противоречий между антиинфляционной политикой и экономическим ростом, необходимы определенные коррективы[36].

Для финансовых регуляторов (Банка России и Минфина) необходимо учесть хозяйственную ситуацию в России. Продолжая умеренно жесткую денежно-кредитную политику, Центральный банк должен принять региональный механизм рефинансирования, стимулировать формирование системы местных банков муниципального уровня, работа которых ориентирована не на финансовый рынок, а с местный малый бизнес (фермеры, предприятия по переработке сельскохозяйственного сырья, местными промыслами), на участие в снабженческой и сбытовой кооперации. Таким банкам также могут содействовать отделения Почтового банка и Россельхозбанка. Банк России не должен брать на себя помощь бизнесу, так как это является прерогативой Минфина России, прежде всего в плане сокращения.

Для реализации антиинфляционной политики необходимо учитывать тот факт, что необходимы преобразования и для бизнеса в России. В современных условиях активная информационная политика является главным инструментом борьбы с проблемой инфляционных ожиданий, целью которой является повышение результативности проводимых мер в сфере денежно-кредитной политики.

Следует своевременно и исчерпывающе раскрыть данные о мерах, предпринимаемых Центральным Банком для достижения установленных целей, объяснить широкому кругу населения характер инфляционных процессов в нашей стране и результаты денежно-кредитной политики, способствовать повышению доверия к действиям власти, и снижать инфляционный ажиотаж в общественности.

В свою очередь, кредитные учреждения предоставляют денежные средства на длительный период под меньшие ставки, так как уверены, что инфляция не обесценит предоставленные деньги. Но необходимо учитывать, что для замедления ценового роста и удержания цен на потребительском рынке требуют время и чётко структурированная антиинфляционная политика[37].

Если конкретизировать данные меры с точки зрения сегодняшней экономической ситуации, то для реализации развития экономики в краткосрочном и среднесрочном периоде необходимо снижать ключевую ставку Центрального Банка России и повышать доступность кредитов для сельского хозяйства и промышленности, снижать налоговые нагрузки, поддерживать экспорт российской продукции, а также снижать внутренние цены на энергоресурсы, что позволит не только справиться с кризисом, но и запустить механизмы экономического развития. Также необходимо перекрыть незаконный отток капитала, установить налог на вывод денежных средств заграницу и навести порядок на бирже, которая оказывает немаловажное значение в повышении рубля.

Роль финансового сектора в обеспечении экономического роста велика, и от того, насколько эффективно он трансформирует сбережения в инвестиции, в конечном счете, зависят как сами темпы экономического роста, так и их устойчивость. Центральный банк как регулятор банковского сектора должен содействовать развитию финансового сектора. Во-первых, он может участвовать в подготовке и обновлении законодательной базы, чтобы включать возникающие финансовые инновации в легальное поле, делать их доступными для широкого круга участников и контролировать связанные с ними риски, а также осуществлять общее совершенствование законодательства. Во-вторых, ЦБ за счет эффективного регулирования и требований к раскрытию информации способен повысить устойчивость финансового сектора и укрепить взаимное доверие между банками, инвесторами и конечными заемщиками, что усиливает стимулы к инвестициям и содействует экономическому росту. В-третьих, ЦБ может стимулировать конкуренцию в банковском секторе, что также вносит вклад в экономическое развитие, удешевляя фондирование инвестиционных проектов.

Свою роль в развитии финансового сектора как фактора экономического роста играет и достижение устойчиво низкой инфляции. Высокая и волатильная инфляция искажает стимулы к инвестициям в долгосрочные инструменты, поскольку высока неопределенность будущей реальной отдачи от подобных инвестиций. Это удорожает привлечение долгосрочного финансирования и укорачивает горизонт планирования. В таких условиях финансовый сектор не выполняет своей основной функции посредника, осуществляющего качественный отбор инвестиционных проектов и трансформацию краткосрочных сбережений в долгосрочные инвестиции. Возникновение «длинных» денег и становление финансового сектора как элемента экономической системы, который обеспечивает финансирование проектов с длительным сроком окупаемости, позволяют полнее раскрыть потенциал экономического роста, которым обладают страны с формирующимся рынком. Для этого необходима устойчивая покупательная способность национальной валюты.

Финансовый сектор, с одной стороны, играет роль кровеносной системы в экономике, и поэтому кризисы в нем приводят к большим потерям благосостояния. С другой стороны, в странах с формирующимся рынком он в силу недостаточной развитости оказывается особенно уязвимым к различным макроэкономическим шокам. Среди наиболее опасных для таких стран шоков можно выделить конъюнктурные колебания цен на товары сырьевого экспорта и резкий разворот потоков капитала. Эти шоки приводят к значительным движениям обменного курса и могут закрыть доступ на международные финансовые рынки для внутренних экономических агентов, вызвав кризисы ликвидности и платежеспособности.

В таких условиях центральному банку как регулятору финансового сектора важно сфокусироваться на трех аспектах. Во-первых, регулятор должен следить за тем, чтобы несогласованность между временной и валютной структурами активов и пассивов финансовых институтов не становилась чрезмерной. Подобный дисбаланс делает финансовый сектор очень чувствительным к колебаниям обменного курса и конъюнктуре глобального рынка капитала. Во-вторых, ЦБ должен контролировать уровень обеспеченности рискованных активов капиталом. На определенном этапе это может стать фактором, ограничивающим кредитование, а значит, и экономический рост, однако позволит смягчить последствия обесценения данных активов при неблагоприятном развитии событий и, возможно, предотвратит масштабный кризис в финансовом секторе. В-третьих, ЦБ должен осуществлять мониторинг состояния финансового сектора в целом с учетом взаимосвязей различных групп финансовых институтов (коммерческие и инвестиционные банки, взаимные фонды, пенсионные фонды, страховые компании). При этом особое внимание следует уделять рискам, связанным с деятельностью небанковских и системно значимых финансовых институтов.

Выводы

Для снижения и стабилизации уровня инфляции в РФ необходимо проводить ограничительную политику, которая направлена на снижение инфляции и спроса на иностранную валюту – в том числе при помощи роста ставок процента денежного рынка, ограничения роста заработных плат и субсидирования реального сектора через механизмы налогово–бюджетной политики. При этом предполагается, что «рыночные силы» приведут к ликвидации неэффективного производства, за счет роста курса произойдет ограничение импорта, отрасли, направленные на экспорт продукции, а также отечественные производители получат дополнительные конкурентные преимущества, а рост процентных ставок снизит активность валютных спекулянтов. Суть данных мер заключается в том, что с целью восстановления производственного роста, снижения безработицы и инфляции, а также стабилизации ситуации в денежно–кредитной сфере государству необходимо поддерживать не просто экономику через банки, а стимулировать конкретные отрасли, которые обеспечивают реальную модернизацию экономики, ее выход на новейший научно-технический уклад и обеспечить экономический рост.

Одним из эффективных методов в рамках денежно-кредитной политики является инфляционное таргетирование, которое применяется во многих странах для обеспечения стабильности цен. Таргетирование инфляции – это стратегия денежно-кредитной политики, при которой центральный банк страны публично устанавливает значения среднесрочных целевых показателей инфляции и, если его инфляционные прогнозы отклоняются от планируемой инфляции, он корректирует краткосрочные процентные ставки.

Россия в настоящее время пытается внедрять практику таргетирования. В «Основных направлениях единой государственной денежно-кредитной политики» из года в год в качестве главной цели указывается снижение темпа инфляции. Однако, в данном случае речь идет о формальном инфляционном таргетировании, так как для действительного еще недостаточно всех условии. До настоящего времени основным показателем, который служит для ЦБ РФ целью денежно-кредитной политики, является валютный курс.

Все эти меры в стратегическом плане призваны решать основную цель развития России – переход к инновационному, независимому, природосберегающему типу развития отраслей экономики для повышения уровня и качества жизни большинства населения страны.

Заключение

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

В общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов.

Финансовое регулирование экономики – это целенаправленное и последовательное использование форм и методов воздействия на субъектов хозяйствования, оказание влияния на поступательное развитие экономики и экономическое равновесие на каждом конкретном периоде ее функционирования.

Финансово-экономическую ситуацию в России в 2014-2015 гг. можно характеризовать как кризисную. В 2014-2015 гг. произошли снижение темпов роста ВВП, рост инфляции, снижение курса рубля. Введение режима свободного плавания резко увеличило волатильность рубля, создав большую неопределенность для субъектов экономики.

Для стабилизации валютного рынка регулятор ограничил предоставление рублевой ликвидности, что, естественно, приведет к снижению темпов экономического роста. Другой причиной снижения будет медленный рост денежной базы и денежной массы, что прогнозируется в Основных направлениях денежно-кредитной политики ЦБ РФ на текущий период и на перспективу.

Бюджет РФ является в 2015 г. дефицитным. Если в прежние годы основным источником финансирования бюджетного дефицита в российской экономике была внешняя сфера, то в период санкций, когда доступ к внешним займам ограничен, необходимо искать внутренние источники его финансирования.

С учетом вероятности кризисного развития событий в России следует создать механизмы, минимизирующие воздействие внешних шоков. Особую актуальность приобретут меры по обеспечению валютно-финансовой стабильности, уменьшению зависимости от международного финансирования и увеличению значения внутренних источников финансовых ресурсов. При этом необходимо активизировать деятельность национальных монетарных властей по формированию «длинной» ресурсной базы как основы долгосрочного развития. В целом можно использовать широкий круг мер, которые обеспечат России запас геоэкономической и геополитической прочности, необходимый для повышения ее системообразующей роли в новых условиях возможной глобальной нестабильности.

Список литературы

Ведерников А.С. Антиинфляционная политика России // В сборнике: Начало в науке материалы IV международной научно-практической конференции школьников, студентов, магистрантов и аспирантов: в 3 частях. 2017. С. 34-37.

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012.

Горбунова О. Финансовое право. – М.: Инфра-М, 2011.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013.

Гузенкова О.В., Качаева А.В., Петлина В.А. Анализ инфляционных процессов в Российской Федерации и современная антиинфляционная политика // В сборнике: Молодёжь Сибири - науке России международная научно-практическая конференция. Сибирский институт бизнеса, управления и психологии. 2017. С. 100-103.

- Ефимова Л.А. Особенности функции общественного благосостояния в экономической системе России // Финансы и кредит. – 2015. – № 2. – С. 57–66.

- Койбаева М. Х. Финансовое регулирование экономики в современных условиях // Азимут научных исследований: экономика и управление. 2014. № 4. С. 35–38.

Лобанова С.С., Лысенко А.Е., Рахматова А.Э. Антиинфляционная политика и ее особенности в России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА сборник научных трудов. 2017. С. 148-153.

Любецкий В.В. Мировая экономика и международные отношения. М.: НИЦ ИНФРА-М, 2015.

Мищенко С.В. Механизмы координации денежно-кредитной и бюджетно-налоговой политики. // Изв. С.-Петер. ун-та экономики и финансов. 2012. № 2. С. 16–26.

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012.

Петров Н.Р., Гягяева Л.Г. Антиинфляционная политика России: проблемы и перспективы // В сборнике: Научные исследования и разработки Материалы XIX Международной научно-практической конференции. Электронный ресурс. 2017. С. 180-183.

Рахматулин Е.Р., Строганова М.Д. Антиинфляционная политика России: проблемы и перспективы // В сборнике: ТРАДИЦИОННАЯ И ИННОВАЦИОННАЯ НАУКА: ИСТОРИЯ, СОВРЕМЕННОЕ СОСТОЯНИЕ, ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 2 частях. 2017. С. 235-238.

Ревазян Э.Г., Андреев С.Ю. Современная антиинфляционная политика России // В сборнике: ИНСТРУМЕНТЫ И МЕХАНИЗМЫ СОВРЕМЕННОГО ИННОВАЦИОННОГО РАЗВИТИЯ. сборник статей международной научно-практической конференции: в 2 частях. 2017. С. 123-125.

Стешенко А.В. Пути совершенствования антиинфляционной политики в РФ // В сборнике: КОНЦЕПЦИИ УСТОЙЧИВОГО РАЗВИТИЯ НАУКИ В СОВРЕМЕННЫХ УСЛОВИЯХ сборник статей Международной научно-практической конференции: в 2 частях. 2017. С. 79-82.

- Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим оступа: http:// itterref.ru/ otrrnaotrotrqasujg.html

Химичева Н. Финансовое право. – М.: Инфра-М, 2011.

- Цветков В.А., Сухарев О.С. Экономический рост России: Новая модель управления. - М.: ЛЕНАНД, 2017.

- Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9.

- Мониторинг «Об итогах социально-экономического развития Российской Федерации в 2016 году (Минэкономразвития РФ)». http://economy.gov.ru/ minec/ activity/ sections/ macro/ 2017070204.

Официальный сайт ЦБ РФ: http://www.cbr.ru

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 45. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 97. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. – С. 112. ↑

-

Грицюк Т., Котилко В., Лексин И. Бюджетная система Российской Федерации. – М.: Финансы и статистика, 2013. – С. 112. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 99. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 81. ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 54. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 126. ↑

-

Химичева Н. Финансовое право. – М.: Инфра-М, 2011. – С. 91. ↑

-

Горбунова О. Финансовое право. – М.: Инфра-М, 2011. – С. 113. ↑

-

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012. – С. 81. ↑

-

Койбаева М. Х. Финансовое регулирование экономики в современных условиях // Азимут научных исследований: экономика и управление. 2014. № 4. С. 35–38. ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим оступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012. – С. 99. ↑

-

Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9. ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим доступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Третьякова С. Н. Некоторые теоретические аспекты денежно-кредитного регулирования в России. [Электронный ресурс]. Режим оступа: http:// itterref.ru/ otrrnaotrotrqasujg.html ↑

-

Эскиндаров М.А. Переход к «кросс-секторному» регулированию финансового рынка: фактор стабильности национальной экономики или новый вид системного риска // Экономика. Налоги. Право. 2013. № 5. С. 4–9. ↑

-

Мищенко С.В. Механизмы координации денежно-кредитной и бюджетно-налоговой политики. // Изв. С.-Петер. ун-та экономики и финансов. 2012. № 2. С. 16–26. ↑

-

Ефимова Л.А. Особенности функции общественного благосостояния в экономической системе России // Финансы и кредит. – 2015. – № 2. – С. 57–66. ↑

-

Цветков В.А., Сухарев О.С. Экономический рост России: Новая модель управления. - М.: ЛЕНАНД, 2017. – 352 с. ↑

-

Мониторинг «Об итогах социально-экономического развития Российской Федерации в 2016 году (Минэкономразвития РФ)». http://economy.gov.ru/ minec/ activity/ sections/ macro/ 2017070204. ↑

-

Мониторинг «Об итогах социально-экономического развития Российской Федерации в 2016 году (Минэкономразвития РФ)». http://economy.gov.ru/ minec/ activity/ sections/ macro/ 2017070204. ↑

-

Мониторинг «Об итогах социально-экономического развития Российской Федерации в 2016 году (Минэкономразвития РФ)». http://economy.gov.ru/ minec/ activity/ sections/ macro/ 2017070204. ↑

-

Официальный сайт ЦБ РФ: http://www.cbr.ru ↑

-

Официальный сайт ЦБ РФ: http://www.cbr.ru ↑

-

Официальный сайт ЦБ РФ: http://www.cbr.ru ↑

-

Официальный сайт ЦБ РФ: http://www.cbr.ru ↑

-

Официальный сайт ЦБ РФ: http://www.cbr.ru ↑

-

Рахматулин Е.Р., Строганова М.Д. Антиинфляционная политика России: проблемы и перспективы // В сборнике: ТРАДИЦИОННАЯ И ИННОВАЦИОННАЯ НАУКА: ИСТОРИЯ, СОВРЕМЕННОЕ СОСТОЯНИЕ, ПЕРСПЕКТИВЫ сборник статей Международной научно-практической конференции: в 2 частях. 2017. С. 235-238. ↑

-

Ревазян Э.Г., Андреев С.Ю. Современная антиинфляционная политика России // В сборнике: ИНСТРУМЕНТЫ И МЕХАНИЗМЫ СОВРЕМЕННОГО ИННОВАЦИОННОГО РАЗВИТИЯ. сборник статей международной научно-практической конференции: в 2 частях. 2017. С. 123-125. ↑

-

Любецкий В.В. Мировая экономика и международные отношения. М.: НИЦ ИНФРА-М, 2015. – С. 201. ↑

-

Ведерников А.С. Антиинфляционная политика России // В сборнике: Начало в науке материалы IV международной научно-практической конференции школьников, студентов, магистрантов и аспирантов: в 3 частях. 2017. С. 34-37. ↑

-

Петров Н.Р., Гягяева Л.Г. Антиинфляционная политика России: проблемы и перспективы // В сборнике: Научные исследования и разработки Материалы XIX Международной научно-практической конференции. Электронный ресурс. 2017. С. 180-183. ↑

-

Гузенкова О.В., Качаева А.В., Петлина В.А. Анализ инфляционных процессов в Российской Федерации и современная антиинфляционная политика // В сборнике: Молодёжь Сибири - науке России международная научно-практическая конференция. Сибирский институт бизнеса, управления и психологии. 2017. С. 100-103. ↑

-

Лобанова С.С., Лысенко А.Е., Рахматова А.Э. Антиинфляционная политика и ее особенности в России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА сборник научных трудов. 2017. С. 148-153. ↑

-

Стешенко А.В. Пути совершенствования антиинфляционной политики в РФ // В сборнике: КОНЦЕПЦИИ УСТОЙЧИВОГО РАЗВИТИЯ НАУКИ В СОВРЕМЕННЫХ УСЛОВИЯХ сборник статей Международной научно-практической конференции: в 2 частях. 2017. С. 79-82. ↑

- Мировой рынок медицинских услуг (Анализ современного состояния мирового рынка медицинских услуг)

- Анализ промышленной политики государства в различных странах

- Документирование и инвентаризация

- Адаптация персонала в организациях разных типов (Теоретические аспекты адаптации персонала)

- Теоретические аспекты коммерческой деятельности предприятия

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические аспекты, особенности функционирования)

- Менеджмент человеческих ресурсов

- Понятие аппарата (механизма) государства и его составные части

- Предмет , метод предпринимательского права и принципы предпринимательского права.

- Изучение особенности гражданско-правового регулирования залога

- Принципы построения налоговых систем развитых стран (Характеристика налоговых систем зарубежных стран)

- Тенденции развития международной валютной системы (Понятие международных валютных отношений, мировой валютной системы. Этапы развития мировой валютной системы)