Риск в торговле товарами и его распределение между сторонами коммерческих договоров (Теоретические вопросы управления рисками)

Введение

Никакие, даже самые лучшие прогнозы не в состоянии полностью исключить неопределенность рынка. А где неопределенность и случайность, там не миновать риска.

Хозяйственные решения в деятельности предпринимательских организаций приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. Риск, присущий любой сфере человеческой деятельности, связан с множеством условий и факторов, которые приводят к положительному или отрицательному результату принятых индивидуумами решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться в условиях всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классиками экономической теории особое внимание уделяется исследованию проблем риска в предпринимательской деятельности. Если риск неизбежен, то, следовательно, особую актуальность приобретает проблема его оценки, анализа и управления.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе - меры предотвращения и уменьшения риска.

Управление рисками на предприятии взаимосвязано с понятием «риск-менеджмент». Риск-менеджмент показывает систему оценки и управления риском, финансовые отношения, которые возникают в процессе бизнеса.

Управление риском представляет собой процесс подготовки и реализации действий, которые направлены на снижение опасности неверного решения и на уменьшение отрицательных последствий в ходе реализации принятых решений. В хозяйственных ситуациях можно использовать разные способы минимизации уровня риска, воздействующего на те или иные стороны деятельности предприятия.

Для управления рисками используются разнообразные методы, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к уменьшению степени риска. В связи с этим данный проект связан с решением проблемы поиска, разработки и внедрения таких форм и методов управления рисками, которые позволили бы снизить их воздействие до минимального возможного уровня.

Цель курсовой работы - разработать информационную систему управления рисками. Для достижения поставленной цели необходимо решить следующие задачи:

Изучить теоретические вопросы управления рисками.

Проанализировать управление рисками в компании ООО «Дельта».

Разработать эффективную систему управления рисками.

Объектом исследования является предприятие ООО «Дельта».

Предметом исследования является система управления рисками в компании.

1.Теоретические вопросы управления рисками

1.1. Объективные причины рискованности хозяйственной деятельности

Теория риска в применении к инвестиционному анализу начала интенсивно развиваться начиная с 50-х гг. прошлого столетия. Наибольшее число исследований, посвященных анализу риска, принадлежит американским ученым, но эта проблема активно изучалась и в западноевропейских странах. В то же время в нашей стране происходило значительное развитие математического аппарата анализа рисков применительно к теории планирования эксперимента в технических и естественных областях знаний.

В современной отечественной практике анализа хозяйственной деятельности понятие "Анализ рисков" появилось недавно. Оно объединило накопленный ранее международный опыт и основательную отечественную теоретическую базу, став обязательным разделом любого бизнес-анализа.

Понятие неопределенности и риска связано с поведением хозяйственной системы. Чем крупнее экономическая система, тем больше в ней элементов, а значит и взаимодействий, которые приходится отслеживать. Чем меньше система, тем больше предполагаемая она по факторам ее функционирования. В этом случае прогноз поведения системы близок к функциональной зависимости.

Поведение большой системы более непредсказуемо из-за неопределенности (непонятности) поведения множества элементов системы. Предсказуемость обращения похожей системы связана с понятием горизонт познания. Горизонт познания это совокупность методов измерения адекватности поведения экономической системы в определенное время [6].

Таким образом, в общем виде, мы две разновидности систем:

Малые системы имеют небольшое количество внутренних взаимодействий, поведение которых более прогнозируемо, и наоборот множество внешних взаимодействий, которые менее прогнозируемы.

Большие системы имеют большое количество внутренних взаимодействий, поведение которых в некоторой степени прогнозируемо, и, наоборот, немного внешних взаимодействий, больше прогнозируемых [8].

Однако, любая даже большая система является частью большей и ее поведение подчиняется взаимодействиям (законам) этой системы более высокого ранга.

Зная закономерности развития системы, мы избегаем неопределенности в ее поведении. В теории человеческого познания функциональные зависимости принято называть законами развития. Отклонение от законов вызываются неизвестными причинами, которые носят вероятный характер (если закон верен). Наблюдение множества неизвестных взаимодействий может дать определенную (законную) картину поведения системы (закон больших чисел), а поведение отдельных элементов системы носит тогда вероятностный характер.

Чтобы добиться успеха в экономической деятельности, люди должны быть предприимчивыми. Но нет экономической деятельности без риска.

Поэтому вопрос заключается не в том, чтобы отойти от риска, а выяснить его причины, суметь его рассчитать, заранее спланировать мероприятия по минимизации непредвиденных потерь, то есть по возможности снизить последствия риска.

Любая сфера человеческой деятельности, особенно экономическая, связана с принятием решений в условиях неполноты информации. Неполнота информации создает неопределенность. В зависимости от степени определенности возможных последствий различных действий, с которыми сталкивается лицо, принимающее решение, в теории принятия решений рассматривается три типа моделей выбора решений:

- выбор решений в условиях определенности, если по каждой действию известно, что оно обязательно приводит к некоторому конкретному результату (в этом случае говорят, что решения принимаются в условиях определенности);

- выбор решения в условиях, если каждое действие приводит к одному из множества возможных вариантов, причем каждый результат имеет вычислительную или экспертно-оцениваемую вероятность, известную лицу, принимающему решение (в этом случае говорят, что решения принимаются в условиях риска);

- выбор решений в условиях, когда то или иное действие или действия имеют своим следствием множество вариантов, но их вероятности совершенно не известны или не имеют содержания (в этом случае говорят, что решения принимаются в условиях неопределенности).

При плановой экономике считалось, что плановый орган имеет полную информацию о каждом хозяйственном объекте и поэтому можно точно прогнозировать его поведение и развитие и все дело заключается только в вычислительной сложности проблемы. В ней не было места для риска.

Риск начал исследоваться в основном в связи с коммерческой и управленческой деятельностью, биржевой игрой, прибылью и т.д. Дж. М. Кейнс обосновал идею, что в стоимость товара должны входить возможные расходы, вызванные непредвиденными обстоятельствами [12]. По его мнению, в экономической жизни целесообразно учитывать три основных вида риска:

- риск предпринимателя (заемщика);

- риск кредитора (отклонение должника от уплаты долга)

- уменьшение стоимости денежной единицы.

В классической теории риска (Дж. Милль, Н. И. Сениор) риск определяется как ущерб, наносимый осуществлением выбранного решения [14].

В тридцатые годы прошлого столетия А. Маршалл и А. Пигу разработали неоклассическую теорию риска. По ней предприятие, работающее в условиях неопределенности, должно руководствоваться двумя критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

Экономическое поведение людей в соответствии с неоклассической теорией риска обусловлено концепцией предельной полезности (верная прибыль полезнее, чем ожидаемая того же размера, но связанная с возможными колебаниями).

Еще Дж. М. Кейнс обратил внимание на роль склонности предпринимателей к риску. Дополнение неоклассической теории фактором удовлетворения привело к выводу о том, что ради большой ожидаемой прибыли предприниматель может пойти на большой риск.

1.2 Сущность, содержание и виды рисков

Принцип управления риском – провозглашает право каждого на риск. Все рыночные субъекты по-разному оценивают риск одной и той же ситуации. Участники обладают различной склонностью к риску. Предварительные оценки ситуации и принятых решений отличаются от последующих оценок.

Действуя в сфере предпринимательства, необходимо принять продуманное логичное решение, реализовать его как можно лучше, и тогда не придется сожалеть о том, что что-то было сделано не так. Приняв к сведению предпринимателем информации о возможности и объективной закономерности, субъективных факторах, дополнил их своим опытом и интуицией, то он сделал все, что мог. И решение, обоснованное таким образом снизит потери или убытки в случае неблагоприятного исхода предпринятой операции. Но нельзя отменить саму возможность неблагоприятного исхода. Значит, что в управлении лучше обосновать решение и не действовать наугад.

Управление рисками это процесс принятия и выполнения управленческих решений, направленных на минимизацию вероятности возникновения неблагоприятного результата и снижение возможных потерь проекта, вызванных его реализации. Процесс представляет собой многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. [4]

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Управление рисками осуществляется в рамках единой стратегии. Стратегия управления риском это направление и способы использования средств для достижения поставленной цели. Каждому способу управления соответствует определенный набор принципов, правил и ограничений для принятия наилучшего управленческого решения. Стратегия позволяет концентрировать усилия менеджеров на вариантах возможных действий, не противоречащих принятой стратегической концепции.

Управление рисками в целом направлено на решение двух основных задач:

- Сохранение капитала предприятия.

- Создание дополнительного капитала.

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Что связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве.

Риск определяют, как вероятность потери предприятием части своих ресурсов, недополучения прибыли или появления дополнительных убытков в результате осуществления финансовой и производственной деятельности. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности. [8]

Второе определение риска сопряжено с понятием "ситуация риска". Ситуацией называется совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

- наличие неопределенности;

- необходимость выбора альтернативы (включая отказ от выбора);

- возможность оценить вероятность осуществления выбираемых альтернатив.

По своей природе риски делят на три вида:

- Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

- При вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

- Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями [16].

Благодаря этим видоизменениям риска субъект делает выбор и стремится реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Риск - это действие, которое выполняется в условиях выбора, и в случае неудачи существует возможность оказаться в худшем положении, чем до выбора. Более полно риск определяют, как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск":

- Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

- Вероятность достижения желаемого результата.

- Отсутствие уверенности в достижении поставленной цели.

- Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы [11].

Принятие проекта, связанного с риском, предполагает выявление и сопоставление возможных потерь и доходов. При не подкреплении риска расчетами он кончается неудачей и сопровождается потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Значит наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Основными причинами неопределенности являются:

- Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

- Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

- Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

- Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

- Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

- Ограниченность, материальных, финансовых, трудовых и других ресурсов при принятии и реализации решений; невозможность однозначного познания объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, оценках, поведении [18].

Эффективность организации управления риском во многом определяется классификацией риска.

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К таким рискам относятся финансовые риски, которые являются частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественньм рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

К политическим рискам относятся:

- невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

- введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

- неблагоприятное изменение налогового законодательства; запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые [19].

Имущественные риски - риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств).

По другой классификации риски можно разделить на следующие виды [14]:

Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

Кредитные риски - риск того, что контрагент не выполнит свои обязательства в срок;

Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий и процессов, ряд строительных рисков и пр.;

Данная классификация не только четко трактует принадлежность рисков к конкретной группе, позволяя унифицировать оценку риска, но и наиболее полно охватывает множество рисков, что позволяет грамотно подойти к проблеме выявления рискообразующих факторов (РОФ). Многогранность понятия «риск» обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Выявить все РОФ достаточно сложно. Во-первых, большинство рисков имеет как общие факторы, так и специфические. Во-вторых, конкретный риск может иметь различные причины возникновения в зависимости от вида деятельности коммерческой организации.

1.3. Виды предпринимательских рисков

Экономическая деятельность очень разнообразна, варианты ее осуществления различны и каждый из них имеет собственный риск их реализации. В экономической литературе описываются различные варианты классификации рисков.

Сложность классификации экономических рисков заключается в их многообразии.

Прежде всего, надо различать:

- риски, связанные с хозяйственной деятельностью;

- риски, связанные с личными качествами лица, принимающего решения;

- риски, связанные с недостатками информации о состоянии внешней среды [18].

Под зоной допустимого риска понимают зону, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, то есть, когда ожидаемые убытки меньше ожидаемой прибыли. Предпринимателю грозит только недополучение ожидаемой прибыли. Верхняя граница зоны допустимого риска соответствует уровню возможных убытков, равной рассчитанной прибыли.

Зона критического риска определяется опасностью случайных убытков, размеры которых превышают величину ожидаемой прибыли и величину всех средств, вложенных в дело. Предприниматель не только не получает никакого дохода, но и получает убытки в сумме, равной для всех бесполезным затратам.

Зоной катастрофического риска является область случайных убытков, которые могут достичь величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к банкротству, закрытию предприятия и распродаже имущества. К нему можно отнести риск с угрозой жизни.

По степени правомерности риск бывает правомерный (оправданный) неправомерный (неоправданный) [14].

Статический риск - это риск потери реальных активов вследствие нанесения убытков собственности, а также потери дохода из-за недееспособности организации.

Динамический риск - это риск непредвиденных (не детерминированных) изменений стоимости основного капитала вследствие принятия управленческих решений или непредвиденных обстоятельств.

Особенность статических рисков заключается в том, что они практически всегда несут в себе потери для экономической деятельности (стихийные бедствия, злоумышленные действия, принятия неблагоприятного законодательства, недееспособности ключевых специалистов и т.д.).

Динамические риски, в зависимости от сложившихся обстоятельств, могут нести в себе или прибыль или потери [16].

Для возникновения экономического риска должны выполняться следующие условия:

- Риск возможен только в том случае, если есть неопределенность, то есть отсутствует исчерпывающая информация об условиях принятия решений.

- Экономический риск имеет место при определенной зрелости экономики. В экономике с низким уровнем производства на душу населения развитие экономики практически детерминируется стратегией выживания, суровой необходимостью обеспечения минимальных потребностей населения.

- Риск возможен только в том случае, если есть возможность активного руководства и регулирования экономикой.

- Риск возможен, если руководители материально заинтересованы в конечном результате принятых решений.

Элементами риска являются:

- объект - управляемая экономическая система, эффективность и условия функционирование которой заранее не известны;

- субъект – лицо, компетентное принимать решения по отношению к объекту и заинтересованное в результатах управления;

- источник - факторы (явления, процессы, предметы), которые порождают неопределенность [18].

Выделяют три источника риска:

- недостаток времени;

- дефицит информации;

- отсутствие возможностей по управлению ситуацией.

Источниками риска являются: неопределенный характер научно-технического прогресса, конъюнктура рынка, внутреннее и внешнеэкономическое положение страны, погодные условия, наличие полезных ископаемых, природа человека. Неопределенность означает отсутствие однозначности условий функционирования системы.

Различают две неопределенности:

- статистическая;

- нестатистическая [22].

В случае статистической неопределенности вероятность наступления событий определяют через относительную частоту. В случае нестатистической неопределенности вероятность наступления событий определяют как субъективную вероятность - число, значение которого между нулем и единицей. Оно характеризует степень убежденности субъекта в наступлении событий.

Если есть статистическая неопределенность, то иногда говорят, что решение принимается в условиях риска. Если же есть нестатистическая неопределенность, то говорят, что решение принимается в условиях неопределенности [19].

Заметим, что не во всех ситуациях однозначно интерпретируются объект, субъект, источник. В ситуации с коммерческим и сберегательным банками объект - средства, субъект - вкладчик, источник - банк.

Особенности риска в современных условиях:

- тотальность, глобальность;

- огромное влияние на принятие решений в рисковых ситуациях имеет научно-техническая революция;

- риск не только потеря, но и недополучение прибыли;

- отсутствие риска - серьезный недостаток управления;

- требует единоличного решения;

- среда деятельности людей становится все больше рыночной, что ведет к недетерминированности и неопределенности получения конечного результата;

- деятельность людей принимает все более предпринимательский характер, а риск привлекает предпринимателя к конкурентной борьбе;

- риск может быть товаром (страхование)

- риск может создаваться искусственно (азартные игры).

Таким образом, экономический риск — возможность возникновения финансовых потерь. При этом данный вид риска имеет следующие характеристики: наличие неопределенности, согласно которой риск может наступить либо нет; выбор альтернативного варианта, при котором у предприятия должно быть несколько схем поведения при возникновении неблагоприятной ситуации; оценка вероятности использования альтернативных вариантов, разработанных с учетом конкретных обстоятельств.

2 Управления рисками в компании ОУ ООО «Дельта»

В качестве объекта исследования данной работы выбрана компания ООО «Дельта» - устойчивая, активно развивающаяся компания на рынке Западной Сибири в сфере оптовой продажи. Таких как: товары для дома, домашний текстиль, сезонные товары, хозяйственные товары.

Основным видом деятельности этой компании является торговля товарами народного потребления. Она предлагает оптом хозяйственные товары, изделия из пластика, товары для дома, домашний текстиль, подарки и сувениры, кухонные принадлежности и посуду. А также товары сезонного спроса.

Формула деятельности компании – это «бизнес для бизнеса». Результат работы во многом определен суммой преимуществ и выгод для партнеров и клиентов. Компании интересны потребности клиентов, прислушивается к желаниям и стремится к их исполнению, прилагая максимум усилий, чтобы было удобно, выгодно и комфортно.

Компания ООО «Дельта» зафиксировала за собой репутацию успешной, динамично развивающейся компании, надежного поставщика и выгодного партнера. Это стало возможным благодаря таким конкурентным преимуществам, как: регулярно ротируемый и расширяемый ассортимент товаров; жесткий контроль за качеством продукции; высокая оперативность поставок; гибкая ценовая политика; готовность всегда пойти навстречу Покупателю.

Наряду с прямыми закупками у производителей компания постоянно расширяет ассортимент самостоятельно импортируемых товаров, что даёт возможность всегда предлагать покупателям интересные цены.

Первый ОУ ООО «Дельта» был открыт 5 июня 2007 года в Новосибирске. Главной задачей нового магазина было представить максимально широкий ассортимент посудо-хозяйственных товаров в одном месте и сделать

процесс покупки всех необходимых товаров для дома и отдыха быстрым, удобным и приятным.

Компания постоянно расширяет ассортимент, совершенствует сервис и внедряет новые технологии, чтобы соответствовать запросам рынка и пожеланиям своих покупателей.

2.2 Классификация рисков компании

1. Непогашение дебиторской задолженности

Дебиторская задолженность - сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит. Под дебиторской задолженностью понимаются имущественные права, представляющие собой один из объектов гражданских прав. [1]

Существующая нестабильность экономической ситуации приводит к тому, что далеко не все покупатели предприятия в состоянии рассчитаться сразу по факту. В такой ситуации предприятие может либо работать только с теми контрагентами, которые оплачивают продукцию по факту или по схеме «деньги против товаров», но подобная схема существенно замедляет процесс реализации продукции, бюрократизирует его и в конечном счете снижает объемы реализации, а стало быть и прибыли; либо реализовывать продукцию с возможностью оплаты после ее фактической поставки.

И, несмотря на тот факт, что покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе, такой вариант продажи является выгодным, поскольку позволяет оптимизировать продажи, существенно ускорив процесс реализации, и, в конечном счете, увеличить объемы реализации. Таким образом, возникновение и рост дебиторской задолженности является объективной необходимостью и заключается в попытке интенсифицировать реализацию продукции. Особенно актуальна эта проблема в условиях конкурентной борьбы за реализацию продукции в кризисных ситуациях в экономики, когда каждое предприятие вынуждено предлагать лучшие условия для своих покупателей.

При этом низкая платежеспособность предприятий-покупателей вызывает рост дебиторской задолженности на балансах производителей.

Заметим, что ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется объективными причинами:

- для организации-должника задолженность - возможность использовать дополнительные, причем, подчас бесплатные оборотные средства (впрочем, не всегда);

- для организации-кредитора такая задолженность означает расширение рынка товаров, работ, услуг (а в отдельных случаях - получение платы за пользование деньгами).

- образованию дебиторской задолженности ведут договорные отношения между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени. [1]

Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерской службе организации необходимо поддерживать постоянный контроль над состоянием дебиторской задолженности. Он позволит обеспечить своевременное взыскание средств. Дебиторскую задолженность можно рассматривать как: средство погашения кредиторской задолженности, часть продукции, проданной покупателям, но еще не оплаченной, и, один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств. Средство, которое воплощает будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств; представляет собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности их получения; не относится выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия.

Дебиторская задолженность имеет сложный состав и структуру. Дебиторскую задолженность можно подразделить на нормальную и просроченную. Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику перечислен аванс за поставку товаров - нормальная дебиторская задолженность.

Невозобновление кредитования

Кредитная линия - это предоставленное компании право однократно или периодически использовать заемные средства в банке. Такая услуга имеет ряд ограничений: воспользоваться средствами можно лишь в рамках согласованного лимита и только на протяжении определенного срока. Условия открытия кредитной линии будут зависеть от финансового состояния заемщика и будут прописаны в кредитном договоре.

Невозобновляемая кредитная линия подразумевает предоставление заемных средств частями в пределах установленного срока и лимита кредитования. При этом заемщик может воспользоваться кредитными средствами в удобные для него сроки в порядке, предусмотренном кредитным договором. Погашение части кредита не увеличивает лимита выдачи. [3]

Риск незаключения договоров на реализацию производимой продукции. Причины:

- изменение структуры и сокращение потребности в данном виде продукции;

- замещение данной продукции продукцией других предприятий; моральный износ продукции; переключение спроса;

- снижение спроса ввиду изменения структуры бюджета или снижения доходов потребления, производственного профиля или специализации традиционных потребителей продукции;

- отсутствие у предприятия полной информации о данном сегменте рынка.

Факторы риска:

- технический прогресс;

- появление новых технологий; экономическая рецессия (спад);

- вытеснение высокоразвитых технологий более простыми;

- зависимость результатов принимаемых потребителем решений от «личных» условий договора (взятки);

- применение условий импорта, облегчающих ввоз иностранной продукции;

- активизация маркетинговой деятельности конкурентов;

- резкий рост объемов и рентабельности производства в отрасли.

Рекомендуемые методы компенсации:

- диверсификация производства и структуры сбыта;

- создание и актуализация базы данных о возможных потребителях продукции, об их деятельности, намерениях, тенденциях, социально-экономическом статусе и окружении; активное использование всех форм маркетинга;

- вертикальная интеграция «вверх», обмен акциями с традиционными потребителями и приобретение их акций;

- поиск технологий и методов улучшения качества продукции, разработка долгосрочной стратегии производства и информирование о ней потенциальных потребителей;

- освоение гибких технологий производства, допускающих переключение на другие виды продукции; освоение гибких технологий маркетинга, позволяющих легко подключаться к новым секторам рынка.

Риски несоответствия качества продукции.

Качество продуктов труда в условиях повышающейся неопределенности конкурентной рыночной среды является причинным фактором резкого роста различных рисков товаропроизводителей. Это позволяет использовать в качестве одного из подходов к проектированию систем управления качеством принцип минимизации соответствующих рисков. [3]

Существующие классификации систем предпринимательских рисков не в полной мере отражают аспекты рисков, связанные с качеством продукции.

Определим риск качества как возможную опасность потерь (ущерба) организации из-за отклонений показателей качества производимых ею продуктов труда от требуемых значений. Особенности таких рисков во многом определяются комплексностью проблемы качества в целом. То качество, которое воспринимается потребителем в процессе использования продукции по назначению, можно сравнить лишь с небольшой видимой частью айсберга.

Его же невидимая, часть определяется уровнем менеджмента и технологий, качеством разработки и производства, совершенством системы снабжения и многими другими факторами функционирования организации ее системы управления качеством. Они складываются из рисков, проявляющихся внутри предприятия из-за отклонений качества от нормы, и рисков, проявляющихся во внешней по отношению к предприятию сфере - сфере реализации и потребления продукции.

К первой группе относятся риски, связанные с качеством проекта, качеством входных материалов, полуфабрикатов и комплектующих, качеством технологического оборудования, приборов, оснастки и процессов и качеством труда персонала. Ко второй группе относятся риски, определяющиеся такими факторами, как претензии к качеству продукции со стороны потребителей, снижение оборота продукции на рынках сбыта, причинение вреда окружающей среде, причинение вреда здоровью потребителей, неудовлетворительное функциональное качество.

Существуют следующие основные причины, которые приводят к указанным рискам: ухудшение имиджа фирмы, потеря доли рынка, снижение платежеспособности, снижение инвестиций в развитие организации, ремонты продукции, ее замена, переделки и повторная обработка, неудовлетворительное сырье и материалы, доводки новой продукции. [7]

Основные виды ущерба, вызываемого данными рисками, связаны со следующими издержками:

- затраты на сохранение окружающей среды;

- затраты на профилактику здоровья;

- затраты на лечение, моральный ущерб;

- затраты на приобретение;

- дополнительные затраты на использование по назначению;

- судебные издержки;

- издержки, связанные с рекламациями;

- затраты на вынужденный простой;

- затраты на техническое обслуживание (ТО);

- затраты на ремонт;

- дополнительные затраты на изъятие из потребления и утилизацию;

- переход на продукт другого производителя.

2.3 Классификация методов управления рисками компании

Ни один экономический субъект, который нацелен на успешное долгосрочное развитие, не обходится без реализации инновационных проектов. Неотъемлемой характеристикой инноваций является повышенный риск. Первостепенной задачей любого инновационно активного предприятия является управление рисками. От успешности ее решения в рамках адекватно выстроенной системы риск-менеджмента зависят результаты реализации всего инновационного проекта.

Для того чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация. [2]

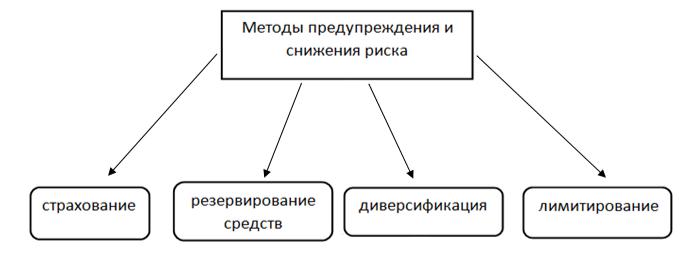

На рисунке 2.1 представлены эффективные методы предупреждения и снижения риска.

Рисунок 2.1- Методы предупреждения и снижения риска

Страхование является одним из наиболее распространённых способов снижения рисков. Страхование - это соглашение, согласно которому страховщик за определённое вознаграждение принимает на себя обязательство возместить страхователю убытки или их часть, произошедшие вследствие предусмотренных страховом договоре опасностей или случайностей, которым подвергается страхователь или застрахованное им имущество.

Одной из форм страхования имущественных интересов является хеджирование - система мер, которая позволяет исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок.

Резервирование средств как способ снижения отрицательных последствий наступления рисковых событий состоит в том, что предприниматель создаёт обособленные фонды возмещения убытков за счёт части собственных оборотных средств. Часто резервирование рассматривают как страхование. Такой способ снижения риска предприниматель выбирает в тех случаях, когда затраты на резервирование меньше, чем стоимость страховых взносов при страховании.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. Данный способ основан на понимании реализации системного принципа взаимной связи и взаимной обусловленности явлений в сложной системе. Снижение риска можно обеспечить за счёт сознательного распределения активных средств между различными направлениями или способами. [2]

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска. Оно является более мягкой формой избегания риска.

Рисунок 2.2 - Классификация методов управления рисками

По направленности воздействия на параметры риска все методы риск-менеджмента можно отнести к одному из трех классов: воздействующим на вероятность появления риска, на размер риска, на предсказуемость риска и толерантность к нему. К методам воздействия на предсказуемость риска инновационного проекта относится метод наращивания информационного покрытия, в котором предсказуемость риска обеспечивается получением дополнительной информации об изучаемом объекте. При реализации инновационного проекта его применение всегда будет ограничено. К методам, которые влияют на вероятность и размер риска, относятся методы защиты и активного воздействия на риск. Отказ от риска не влияет на вероятность или размер риска как реального явления экономики, но может существенно изменить его проявление в рамках проекта. На предсказуемость рисков влияет перемена стратегии реализации инновационного проекта. Методами повышения толерантности к риску будут методы воздействия на источники толерантности.

По объекту воздействия на среду риска все методы подразделяются на методы, которые воздействуют на источник риска, объект риска, канал риска и эффект риска. Методы управления рисками различаются по направленности целевого воздействия на один из элементов его среды. Они могут быть нацелены непосредственно на источник риска, на причину, потенциально продуцирующую источник (фактор риска). Область применения метода ограничена принципиальной возможностью или невозможностью воздействия на объективные и субъективные причины, которые порождают риск и помогают ему сбыться. Экономический субъект может непосредственно воздействовать только на ту группу факторов, которыми он в состоянии управлять. Воздействие на объект риска предполагает придание ему рискоустойчивости, которая обеспечивается защитой, подготовкой к восприятию риска или приданию качеств, обеспечивающих изначальное отторжение риска. Методы управления нацелены или только на защиту объекта, или на придание ему свойств рисковой гибкости. Воздействовать на канал передачи риска можно как устранением канала, так и его защитой. Воздействие на эффект риска в обеспечении эффективной реакции на сбывшуюся опасность. Группа методов воздействует на последствия реализации рисковой ситуации.

С точки зрения воздействия на элемент системы инновационного проекта все методы директивно воздействуют либо непосредственно на проект, либо на предприятие, его реализующее, либо на сам риск.

В зависимости от степени адаптивности целесообразно выделять динамические и статические методы управления риском. Динамические методы адаптивны и позволяют внутренне перестроить механизмы и параметры воздействия в зависимости от изменения характеристик профиля риска проекта.

Статические методы базируются на первично оцененной информации.

По превентивности воздействия на риск все методы риск-менеджмента подразделяются на превентивные и репрессивные. Превентивные методы пытаются создать условия, чтобы опасность не сбылась, а репрессивные методы обеспечивают своевременное и адекватное покрытие ущерба, принесённого свершившимся риском.

По воздействию на профиль риска проекта выделяют методы нейтрального активного воздействия. Нейтральные методы не воздействуют прямо на объективную совокупность рисков проекта, они влияют только на его составляющую. Активным участником может являться генеральный подрядчик, которому вместе с функциями и обязанностями по управлению проектом передается и соответствующая группа рисков.

По масштабу воздействия методы риск-менеджмента можно подразделить на спектральные и точечные. К спектральным относятся все методы, которые направлены на совокупность рисков. Точечные методы директивно воздействуют на избранный риск или объект.

С точки зрения направленности воздействия методы риск-менеджмента подразделяют на прямые и косвенные. Применение прямых методов влияет только на конкретно выбранный объект, а косвенные методы влияют ещё и на ряд сопутствующих рисков.

С точки зрения возможности получения дополнительной прибыли есть методы прибыльно-нейтральные и прибыльно-содержащие. Прибыльно-нейтральные не предоставляют возможности получить дополнительной прибыли при любом исходе рискосодержащего события. К прибыльно-нейтральным относится и метод создания на предприятии резервов для компенсации последствий реализации риска. К прибыльно-содержащим методам относится система хеджирования. Такой способ позволяет предприятию извлечь дополнительную прибыль. Прибыльно-содержащие методы чаще используются в системе спекулятивных рисков.

По степени запланированности реализации различают методы планового воздействия и экстренного реагирования. Методы риск-менеджмента, которые реализуются в рамках целевой программы, относятся к методам планового воздействия. Необходимость в экстренном реагировании появляется при непредвиденных изменениях, которые на момент разработки плана процедур и мероприятий риск-менеджмента невозможно было предсказать или не получилось в силу объективных и субъективных причин.

По степени покрытия последствий рискового события ситуации можно выделить два множества методов управления рисками: с частичным покрытием и полным. Первые обеспечивают частичное покрытие риска или посредством заранее оговоренной суммы, доли участия предприятия или третьего лица в покрытии риска, когда сфера потенциального риска может оказаться больше объема средств, выделенных на управление данным риском. К методам с полным покрытием ущерба может быть отнесен метод передачи всего размера риска третьему лицу, участнику проекта, который по условиям передачи принимает весь риск и обязанности покрытия на себя.

По частоте применения методы управления рисками делят на систематические и точечные, или разовые. Систематические методы требуют применения на протяжении всего времени реализации проекта. К таким методам относятся страхование, самострахование. Разовые методы требуют такой же реализации и не зависят от времени жизни рисковой ситуации. К разовым методом относится как удаление работника, так и замена партнера или какой-либо другой составляющей инновационного проекта.

С точки зрения радикальности воздействия на риск все методы риск-менеджмента можно разделить на радикальные и нерадикальные. Радикальные методы кардинально меняют рископрофиль проекта. Они переводят его в другую систему рисков, меняя концепции инновационного проекта или устраняя точечный риск. Наиболее радикальными методами управления рисками являются методы, ведущие к устранению причины возникновения риска. Но эти же методы исключают положительное использование возможностей, заключаемых в рисковой ситуации. Методы, которые направлены на устранение причин, могут быть рекомендованы только по отношению к процессным рискам. [7]

С точки зрения обязательности применения того или иного метода управления риском можно выделить методы, обязательные к применению, условно-обязательные и необязательные. Строже всего процедурная и методологическая сферы управления рисками регламентируются требованиями законодательства, которое предписывает обязательность применения ряда методов в конкретных ситуациях и по отношению к конкретным классам объектов. К условно-обязательным относятся методы, применение которых обязательно только при оговоренных условиях. К необязательным относятся методы свободного выбора. На их реализацию не налагается каких-либо прямых ограничений или предписаний со стороны третьих лиц или законодательства.

3 Совершенствование технологии управления риском с помощью создания программы целевых мероприятий по управлению риском

3.1 Совершенствование системы способов минимизации рисков, используемой на ООО «Дельта»

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение.

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском.

В условиях предприятия управление риском основывается на концепции приемлемого риска, постулирующей возможность рационального воздействия на уровень риска и доведения его до приемлемого значения.

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимого уровня риска. К методам снижения рисков в бизнесе относят: резервирование средств (самострахование), диверсификация, лемитирование, страхование и получение риска полной информации

Наиболее опасные по своим последствиям риски торговой компании «Дельта» подлежат нейтрализации путем страхования, в принципе это передача риска. Стороной, принимающей риски, в данном случае выступает страховая компания.

С точки зрения страхования выделяют страхуемые и не страхуемые. Страхование это один из методов управления этими рисками. На основе проведенного анализа рисков можно выделить, которые можно передать страховой компании.

Таблица 3.1 – Риски, подлежащие страхованию

|

Риски |

Вероятность |

|

Риски, связанные с неплатежами оптовых покупателей по договору (дебиторская задолженность) |

7 |

|

Риски, связанные с поставщиками товаров |

8 |

Не все страховые компании (даже крупные) могут предложить своим клиентам, работающим в сфере торговли, такую программу как страхование финансовых операций, так как это сфера деятельности обладает большим риском и компании не готовы нести в случае неудач большие потери.

Оптовая компания ООО «Дельта» уже сотрудничает с таким страховыми группа как «Альфа страхование» и «Макс». Но данные страховые компании не обладают такой программой как страхование финансовых операций. В таком случае целесообразно предложить предприятию заключить договор со страховой компанией «ВСК». Данная страховая компания, основываясь на оценке независимых участников национального рынка лизинга, «Эксперт РА» на протяжении последних лет подтверждает лидирующие позиции в сфере страхования торговых компаний. Данная страховая компания выделяет такую программу как страхование финансовых операций.

Страховая компания «ВСК» предоставляет возможность выбора условий страхования:

– возможность самостоятельно выбирать страховые риски, включать дополнительные риски;

– возможность выбирать порядок уплаты страховой премии (премия может быть уплачена в рассрочку без увеличения стоимости страхования).

Также данная страховая компания предлагает широкий перечень категорий страхуемого имущества (включая имущество, переданное/принятое в залог, лизинг, аренду), низкую стоимость страхования.

Срок страхования: любой до 37 месяцев. Общая сумма страховой ответственности – не более 60 млн. руб.

Страхование может осуществляться:

– по одному или нескольким стандартным рискам;

– по одному или нескольким стандартным рискам + один или несколько дополнительных рисков;

– по совокупности стандартных рисков;

– по совокупности стандартных рисков + один или нескольких дополнительных рисков.

В страховой компании ВСК также существуют программы страхования по стандартным рискам, к которым относится:

– пожар и/или взрыв (за исключением террористических действий);

– воздействие опасных природных явлений;

– воздействие пара, конденсата и/или жидкости, включая гидравлический удар и температурное расширение жидкости;

– противоправные действия физических лиц;

– хищение, совершенное в форме кражи, грабежа и/или разбоя.

К дополнительным рискам относят:

– колебания параметров коммуникационной сети, повлекшие внутреннее возгорание оборудования;

– уничтожение (повреждение) стекол и зеркал, произошедшее по любой причине, носящей случайный и вероятностный характер;

– террористические действия (акты).

Страхование по риску «Пожар, удар молнии, взрыв (за исключением террористический действий (актов)» является обязательной опцией.

Страховые тарифы прописываются в страховом полюсе.

Помимо страхования можно воспользоваться методом сокращения риска. Для того чтобы избежать значительных потерь, при работе с партнерами и клиентами, компания должна продумать свою антикризисную стратегию. Например, при выборе поставщика компании необходимо провести полный анализ финансового состояния будущего партнера. При работе с клиентами предприятие обязано провести следующие действия: тщательная предварительная проверка кандидатуры оптового пкупателя и учет уровня его платежеспособности, определение лимита средств, которые могут быть потрачены на приобретение для клиента товаров, а так же требование предоставления поручителей.

Следующий вид в страхование, который необходимо рассмотреть это те риски, которые не подлежат страхованию, таблица 15.

Таблица 15 – Риски, не подлежащие страхованию

|

Риски |

Вероятность |

|

Банкротство банка |

2 |

|

Риск возникновения на рынке нового сильного конкурента |

4 |

|

Риск потери репутации |

1 |

|

Увеличение цен на закупку товаров |

8 |

Меры по предотвращению рисков.

Риск банкротства банка. Вероятность наступления данного риска была оценена в 2 балла. По прогнозу РИА Рейтинг, институциональная среда в банковской системе продолжит быстро меняться из-за масштабного отзыва лицензий у банков. При этом официальные банковские группы не попадут под санкции регулятора. Но в случае свершения подобного вида риска, оптовая компания может воспользоваться один из приемов минимизации риска как увеличение резервных денежных фондов, которые образуются на случай покрытия расходов ликвидации хозяйствующего субъекта, покрытия непредвиденных расходов и кредиторской задолженности. У оптовой компании имеется резервный фонд, но его количества недостаточно для покрытия критического риска, связанного с потерей прибыли.

Риск возникновения на рынке нового конкурента. В силу нынешнего состояния экономики возникновения данного риска маловероятно, но если же все - таки такая проблема возникла, то оптовой компании ООО «Дельта» будет достаточно легко удержать свои позиции, так как данная компания существует на рынке больше 10 лет, обладает собственной наработанной клиентской базой, сложившейся положительной репутацией - это говорит о том, что клиенты знают о компании, могут посмотреть отзывы, а такая долгая работа на данном рынке вызывает доверие. Сотрудничество с основными банками страны, также является гарантом успеха.

Риск потери репутации. Данный риск возможен при ухудшении качества работы компании или при агрессивной конкуренции главных конкурентов. Для избегания подобной проблемы, организация должна проводить оценку качества своих товаров и услуг, проводить аттестацию своих сотрудников на соответствие их квалификации и требованиям компании. В данном случае можно использовать метод передачи рисков, то есть воспользоваться аутсорсингом, что будет намного дешевле, чем создание отдельного подразделения.

Ценовые риски. Оптимизация рисков достигается между сторонами путем формирования графика платежей, а также использовать метод лимитирования, то есть фиксирование сумм погашения на весь период действия договора.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Заключение

Подводя итоги работы можно сделать следующие выводы.

Риск – это действие, выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае не совершения этого действия). Это определение является наиболее полным и отражающим содержание риска.

Риски в значительной степени зависят от внешних факторов. Для эффективного управления рисками важно, чтобы все возможные факторы, оказывающие влияние на общий уровень финансового риска, были выявлены, идентифицированы, проанализированы и ранжированы по важности.

Управление риском – одна из важнейших функций на предприятии. Ее можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент.

Управление рисками малого предпринимательства основывается на результатах оценки риска, технико-технологической и экономической анализа потенциала и среды функционирования предприятия.

Управление риском позволяет предприятию:

– выявлять возможные ситуации, которые определяют неблагоприятное развитие событий;

– получать количественные характеристики ущерба, связанного с нежелательным развитием событий;

– планировать и осуществлять меры по минимизации риска;

– учитывать при принятии решений возможные расходы, которые связаны с предварительной оценкой и управлением риском.

В случае если риск не выявлен, то невозможно предпринять какие-либо меры по его снижению. При оценке риска предпринимательской деятельности необходимо исходить из сферы отрасли, наличия ресурсов для реализации программы финансирования возможных последствий риска, отношений с партнерами и потребителями, а также принять во внимание ее стратегию и цели.

Объекты управления риска – это то, что подвержено внутренним, внешним факторам и что подлежит защиты от влияния этих факторов.

Объекты риска, которые подлежат защите имущество, доходы, свобода от ответственности, ключевой персонал.

К функциям объекта управления рисками относится организация: разрешения риска; рисковых вложений капитала; работы по снижению величины риска; процесса страхования рисков; экономических отношений и связей между субъектами хозяйственного процесса.

Подходы к решению управленческих задач могут быть самыми разнообразными, потому управление рисками обладает многовариантностью.

Существует несколько подходов к оценке риска на предприятии. Основной задачей методик оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

Избежание риска предполагает уклонение от риска, отказ от реализации мероприятия (проекта), связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам. Однако следует учитывать, что избежание одного вида риска может привести к возникновению других.

Снижение степени риска предполагает сокращение вероятностей и размеров возможных отклонений. В зависимости от конкретного вида риска и характера деятельности существуют различные способы снижения степени риска: использование внутренних финансовых нормативов, уклонение от риска, принятие риска на себя, передача риска, хеджирование, диверсификация, страхование, объединение риска и другие методы.

Во второй главе были проанализированы существующие риски в оптовой компании «Дельта». В качестве одного из методов управления ими рассматривалось страхование. В третьей главе были рассмотрены и другие методы и приемы снижения рисков, которыми можно воспользоваться в ООО «Дельта».

Список использованных источников

- Альгин, А. П. Риск в предпринимательстве: учебник / А. П. Альгин. – Москва: АСВ, 2010.

- Астраханцева, И. А. Учет и анализ банкротств: учебное пособие / И. А. Астраханцева, И. Г. Кукукина. – Москва: Финансы и статистика, 2014.

- Ахундов, В. М. Финансовый риск : учебное пособие / В. М. Ахундов, А. И. Соболь. – Москва: Юнити, 2013.

- Багиева, М. Н. Комплексная оценка рисков коммерческого предприятия: учебное пособие / М. Н. Багиев. - Санкт-Петербург: Экономики и финансов, 2014.

- Балабанов, И. Т. Риск-менеджмент: учебное пособие / И. Т. Балабанов. – Москва: Юнити, 2012.

- Барикаев, Е. Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография / Е. Н. Барикаев, В. З. Черняк, Н. Д. Эриашвили. – Москва : Юнити-Дана; 2015.

- Бендина, Н. В. Страхование: учебное пособие / Н. В. Бендина. – Москва: Приор, 2009.

- Бенинг, В. Е. Математические основы теории риска: учебное пособие / В. Е. Бенинг, Ю. В. Королев, С. Я. Шоргин. – Москва: Физматлит, 2013.

- Богданова, А. Е. Управление кредитными рисками: учебное пособие / А. Е. Богланова. – Москва: Экономика, 2015.

- Бочарников, В.П. Прогнозные коммерческие расчеты и анализ рисков: учебник / В. П. Бочарников. – Москва: Экономика, 2014.

- Буянов, В.П. Рискология: управление рисками: учебное пособие / В. П. Буянов, К. А. Кирсанов, Л. А. Михайлов. – Москва: Риск, 2012.

- Быкова, Н. И. Управление рисками при финансировании предприятий: учебное пособие / Н. И. Быкова. – Санкт-Петербург: Экономика, 2015.

- Васин, С. А. Управление рисками на предприятии: учебное пособие / А. Васин, В. С. Шутов. – Москва: Экономика, 2016.

- Вишняков, Я. Д. Оценка и анализ финансовых рисков предприятия в условиях враждебной окружающей среды бизнеса: науч. изд. / Я. Д. Вишняков, А. В Колосов, В. Л. Шемякин. – Москва : Менеджмент в России и за рубежом, 2012.

- Владимиров, В. В. Управление риском: учебное пособие / В. Владимиров. – Москва: Экономика, 2015.

- Воронцовский, А. В. Управление рисками: учебное пособие / А. В. Воронцовский. – Москва: Экономика, 2014.

- Воропаев, Ю. Н. Риски, присущие бизнесу: учебное пособие / Н. Воропаев. – Москва: Бухгалтерский учет, 2013. – №1.

- Вяткин, В. Н. Управление рисками фирмы: программы интегративного риск – менеджмента: учебное пособие / В. Н. Вяткин. – Москва: Финансы и кредит, 2015.

- Гвозденко, А. А. Основы страхования: учебное пособие / А. Гвозденко. – Москва: Финансы и статистика, 2012.

- Грабовый, П. Г. Риски в современном бизнесе: учебное пособие / П. Г. Грабовый, С. Н. Петрова, С. И. Полтавцев. – Москва: Аланс, 2014.

- Градов, А. П. Стратегия и тактика антикризисного управления фирмой : учебное пособие / А. П. Градов. – Санкт - Петербург: Специальная литература, 2012.

- Грачев, М. В. Управление рисками в инновационной деятельности: учебное пособие / М. В. Грачев, С. Ю. Ляпина. – Москва: Юнити-Дана, 2012.

- Глущенко, В. В. Управление рисками: учебник / В. В. Глущенко. – Москва: Страхование, 2012.

- Грабовский, П. Г. Риски в современном бизнесе: науч. изд. / Г. Грабовский, С. Н. Петрова, С. И. Полтавцев. – Москва: Аланс, 2014.

- Григорьева, Е. М. Финансовая среда предпринимательства и предпринимательские риски: учебник / Е. М. Григорьева, Г. А. Тактарова. – Москва: Финансы и статистика, 2014.

- Гупалова, Т. Н. Управление корпоративными рисками: учебник / Т. Н. Гупалова, А. И. Уколов. – Москва: Директ - Медиа, 2014.

- Давыдова, Г. В, Методика количественной оценки риска банкротства предприятий: науч. изд. / Г. В. Давыдова, А. Ю. Беликов ; под общ. ред. В. М. Бочарова. – Москва: Управление риском, 2015.

- Дубров, А. М. Моделирование рисковых ситуаций в экономике и бизнесе: учебник / А. М. Дубров. – Москва: Дело, 2009.

- Екатеринославский, Ю.Ю. Рисковый спектр коммерческой организации: учебник / Ю.Ю. Екатеринославский, В. А. Гамза. – Москва: Экономика, 2015.

- Екатеринославский, Ю. Ю. Создание системы управление рисками компании: учебное пособие / Ю. Ю. Екатеринославский, А. М. Медведева. – Москва: Наука, 2015.

- Клейнер, Г. Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность: учебник / Г. Б. Клейнер. – Москва: Перспектива, 2013.

- Ковалев, П. П. Риск-менеджмент: учебное пособие / П. П. Ковалев. – Москва: Финансы и статистика, 2016.

- Медведева, А. М. Проблемы и риски компании. Экспресс - диагностика и решения: учебное пособие / А. М. Медведева. – Москва: Путеводитель предпринимателя, 2013.

- Чернова, Г. В. Управление рисками: учебное пособие / Г. В. Чернова, А. А. Кудрявцев. – Москва: Проспект, 2013.

- Чугунова, А. В. Финансовый риск – менеджмент: учебное пособие / В. В. Чугунова. – Москва: Прогресс, 2010.

- Шапкин, А. С. Экономические и финансовые риски: учебное пособие / А. С. Шапкин. – Москва: Прогресс, 2014.

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организаций в РФ

- Построение организационных структур (Развитие подсистемы управления как составной части производственной системы)

- Управление поведением в конфликтных ситуациях в России

- Реклама в сети Интернет (на примере компании)»

- «Классификация языков программирования высокого уровня» .

- «Управление рисками в проектной среде» .

- Сравнительная характеристика валютных систем РФ и зарубежных стран

- Сравнительная характеристика валютной системы

- История развития малого бизнеса в России. Субъекты малого предпринимательства

- Понятие и виды сделок в России

- Понятие и виды наследования (Теоретичесике аспекты наследования)

- Теория мененджмента. Проектирование организации