Риск в торговле товарами и его распределение между сторонами коммерческих договоров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСКОВ В ТОРГОВЛЕ ТОВАРАМИ)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики важная роль принадлежит торговле, сфере обращения. В сфере обращения реализуется произведенная продукция, осуществляется связь производителя с потребителем, обеспечивается баланс между предложением и спросом. Чем оптимальнее и результативнее работает торговля, тем большие выгоды получает не только общество в целом, но и участники торговых сделок.

С началом экономических реформ произошли кардинальные изменения в сфере обращения, существенно трансформировались структура и характер обменных и договорных процессов, их механизм. Вместе с этим возросли масштабы объективных торговых рисков. В связи с вышеизложенным, тема курсовой работы «Риск в торговле товарами и его распределение между сторонами коммерческих договоров» является актуальной в современных условиях функционирования российских организаций.

Целью данной работы является анализ рисков торговой деятельности исследуемой организации при заключении коммерческих договоров.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть понятие, сущность и классификацию рисков;

- Рассмотреть понятие и виды коммерческих договоров;

- Изучить распределение различных рисков между сторонами коммерческого договора;

- Провести анализ и оценить степень риска для исследуемой организации при осуществлении торговой деятельности в целом и при заключении коммерческих договоров в частности;

- Изучить и сформировать способы управления рисками для предмета закупок, с учётом ранее выявленных рисков.

Предметом исследования являются риски в торговле товарами и их распределение между сторонами коммерческих договоров.

Объектом исследования в работе выступает Публичное акционерное общество «Магнит», предметом деятельности которого является оптовая и розничная торговля товарами.

Теоретической основой для написания курсовой работы послужили отечественная научная и учебная литература, периодические издания в области торговой деятельности и управления рисками коммерческой деятельности. При написании работы использовались труды таких авторов, как Гулин К.А., Гурнович Т.Г., Ольшанный А.Б., Фомичев А.М., Саркисова Е.А. Информационной базой для написания работы выступили годовая отчётность, и типовые проекты коммерческих договоров ПАО «Магнит».

Курсовая работа состоит из введения, двух глав (теоретическая и аналитическая), заключения, списка использованных источников и приложений.

Курсовая работа изложена на 49 листах компьютерного текста, включает 2 таблицы, 3 рисунка, список литературы насчитывает 22 источника.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСКОВ В ТОРГОВЛЕ ТОВАРАМИ

1. 1 ПОНЯТИЕ ТОРГОВЫХ РИСКОВ, ИХ ИСТОЧНИКИ И КЛАССИФИКАЦИЯ

Рыночная экономика характеризуется большей неопределенностью, поскольку она предполагает множество субъектов хозяйствования, цели и мотивы поведения которых предсказать довольно трудно.

Поэтому деятельность любого предприятия связана с риском.

Риск (в предпринимательской деятельности) – это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал [12, с.75].

Предприниматели часто принимают решения, связанные с риском, так как избежать его полностью или частично невозможно. Разнообразные риски всегда сопутствовали коммерческой деятельности, реализации проектов, и создавали опасность и угрозу невозможности заключения необходимых коммерческих договоров или исполнения ненужных торговых сделок.

Торговый риск – риск убытков или неполучения доходов из-за невыполнения одной из сторон своих обязательств по договору, например, в результате не поставки или несвоевременной поставки товара, задержки платежей и т.п.

С риском предприниматели сталкиваются на разных этапах своей деятельности, и причин возникновения конкретной рисковой ситуации может быть много. Обычно под причиной возникновения подразумевается какое-то условие, вызывающее неопределенность исхода ситуации [7, с.53].

Торговые риски выражают как отрицательные, так и положительные результаты торговой деятельности. Экономическим инструментом предупреждения и минимизации торговых рисков являются прогнозирование, выявление причин и источников их образования, а также планирование мер устранения рисковых ситуаций и их страхование [8, с.22].

Торговые риски представляют всего лишь часть из всего разнообразия рисков. Их источники и условия их формирования различны и отличаются между собой, что и позволяет провести различия среди этого многообразия.

Классификация торговых рисков необходима, чтобы правильно определить источники образования рисков, конкретизировать проблемы, провести правильный анализ ситуаций и сделать расчеты выбора эффективного управления.

Сложность классификации торговых рисков заключается в их многообразии. С риском сталкиваются всегда при заключении и выполнении как текущих, так и долгосрочных контрактов. Существуют определенные виды торговых рисков, действию которых подвержены все предпринимательские организации. Наряду с общими рисками есть и специфические виды риска, характерные для определенных видов товаров: например, риски торговых сделок, связанных с продуктами питания, отличаются от рисков операций со строительными материалами и другими товарами [15, с.54].

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Классификация рисков, характерных для организаций, занимающихся торговой деятельностью, представлена на рисунке 1.

Рисунок сформирован на основании следующих источников:

- Энциклопедия финансового риск - менеджмента /Под ред. А.А. Лобанова, А.В. Чугунова.

- Риски в торговле. Управление рисками: практическое пособие / Е. А. Саркисова.

- Антонов, Г.Д. Управление рисками организации.

Рис. 1. Классификация в торговле товарами

Наиболее широко применяется классификация на внутренние и внешние торговые риски.

Внутренние риски зависят от способности торговой компании организовать закупку (производство), сбыт продукции и завершение торговой сделки.

Источником внутренних рисков является предпринимательская фирма. Риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, в результате внутрифирменных злоупотреблений, а иногда и мошенничества. Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников предпринимательской фирмы.

К внешним относятся риски, непосредственно несвязанные с деятельностью предпринимателя.

Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме, которая не имеет возможности оказывать на них влияние, а только предвидеть и учитывать их в своей деятельности. Это - непредвиденные изменения, законодательства, регулирующего торговую деятельность; неустойчивости политического режима в стране и других ситуациях и о потерях, возникающих в результате начавшейся войны, национализации, забастовок, введения эмбарго.

Вероятность возникновения риска, связанного с внешними условиями торговой сделки, обратно пропорциональна тому, насколько фирма информирована о состоянии внешней среды по отношению к своей фирме, и этот риск наиболее важен в современных условиях хозяйствования [6, с.79]. Недостаточность информации о партнерах (покупателях или поставщиках), особенно об их деловом имидже и финансовом состоянии, также грозит торговому агенту возникновением риска. Недостаток информации о налогообложении в России или в стране зарубежного партнера это источник потерь в результате взыскания штрафных санкций с предпринимательской фирмы со стороны государственных органов.

С точки зрения длительности во времени торговые риски разделяют на кратковременные и постоянные. К группе кратковременных относят риски, угрожающие в течение известного отрезка времени. Транспортный риск, когда убытки возникают во время перевозки груза, или риск неплатежа по конкретной сделке. К постоянным торговым рискам относят непрерывно угрожающие торговой деятельности в данном географическом районе или в определенной отрасли экономики, риск неплатежа в стране с несовершенной правовой системой, риск разрушений зданий в районе с повышенной сейсмической активностью.

Поскольку основная задача предпринимателя - рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выделять риски по мере допустимости для организации [22, с.242]. Отсюда следует еще одна классификация рисков на допустимые, критические и катастрофические. Рассмотрим их подробнее.

Допустимый риск - угроза полной потери прибыли от реализации проекта или торговой деятельности. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли, вид предпринимательской деятельности или конкретная торговая сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Критический риск, в свою очередь, подразделяется по степени представляющей опасности для предпринимателя. Критический риск первой степени может привести предпринимателя к частичной или полной потере затраченных средств на предпринимательскую деятельность в целом либо на определенную сделку в частности, т.е. при данном виде риска предприниматель рискует получить нулевую выручку, но все же возместить произведенные затраты. Критический риск второй степени опасен вероятностью полных издержек на реализацию конкретной предпринимательской деятельности, в этом случае предприниматель должен будет своими силами возмещать произведенные им затраты, и, естественно, о выручке речь уже не идет [17, с.142].

Наиболее опасным видом риска считается катастрофический риск, так как его результатом может быть потеря не только затраченных предпринимателем средств, но и всего имущества хозяйствующего субъекта. Поэтому данный вид риска часто ведет к банкротству компании, так как восстановить имущество гораздо сложнее, нежели возместить некоторые затраченные на предпринимательскую деятельность средства. Катастрофический риск может привести к неплатежеспособности предприятия. Помимо этого, к группе катастрофического риска относят такой риск, который напрямую представляет собой опасность для жизни людей или ведет к экологической катастрофе.

Таким образом, торговое предприятие подвержено широкому кругу различных рисков практически на каждом этапе функционирования. Отличие торгового предприятия заключается в том, что оно очень сильно подтверждено влиянию рисков, связанных с заключением различных коммерческих договоров с контрагентами. Многие из вышеперечисленных рисков в значительной степени повышают и аккумулируют риски при заключении договоров. Например, заключая коммерческие договора с иностранными поставщиками/покупателями, торговая компания подвержена не только риску, связанному с нарушением каких-либо условий договора, но и политическому риску (изменению законодательства в области экспорта и импорта товаров, усложнение политических взаимоотношений между странами контрагентов), экономическому (например, валютный риск), риску, связанному с транспортировкой товара (потери товара в процессе перевозки, или от стихийных бедствий).

Поэтому, при заключении коммерческого договора с контрагентом на поставку/поражу товара, необходимо принимать в учёт множество различных рисков и чётко распределять их между сторонами коммерческого договора с целью снижения неопределённости и минимизации потерь.

1.2. ПОНЯТИЕ КОММЕРЧЕСКОГО ДОГОВОРА И ЕГО ВИДЫ

Коммерческие договоры представляют собой особый вид договоров, отличия которых от иных видов договоров определяются спецификой коммерческой деятельности.

Торговля сегодня является одной из наиболее развитых областей гражданского оборота. Под торговлей понимается приобретение и сбыт товаров различного назначения, т.е. определенная последовательность покупок и продаж [3, с.134]. С правовой точки зрения торговля представляет собой исполнение обязательств по договорам купли-продажи в системе организационного обеспечения процессов товаропотоков.

Под объектом договорного обязательства понимается объект правоотношения сторон договора. Им по общему правилу признаются действия обязанных сторон договора. Следовательно, объектом коммерческого договорного обязательства является содержание обязанностей должников по договорам, опосредующим торговлю.

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей [11, с.79]. Данное определение характеризует договор как дву - или многостороннюю сделку, на основании которой возникает гражданско -правовое обязательство.

Коммерческим (торговым) договором является возмездный договор, предусматривающий передачу товара продавцом - субъектом коммерческой деятельности покупателю для использования в его собственной предпринимательской или иной не связанной с личным, семейным, домашним потреблением деятельности, либо последующей реализации, либо опосредующий реализацию товара в указанных целях [1].

Коммерческие договоры, как договоры, совершаемые в процессе предпринимательской деятельности, направлены на извлечение сторонами определенной выгоды и всегда носят возмездный характер. При этом не являются коммерческими безвозмездные сделки, хотя иногда субъекты коммерческой деятельности совершают с приобретателями их продукции безвозмездные сделки. Например, в рекламных целях часто предлагается купить партию какого-либо товара и получить определенную часть бесплатно, либо оплатить товар по пониженной цене и т.п. Однако такие подарки делаются всегда не с целью одарить приобретателя товара, а с целью создания интереса к продукции, побуждения к ее приобретению.

Основную часть коммерческих договоров составляют договоры, направленные на передачу права собственности на вещи (товары). Эти договоры иначе именуются реализационными договорами [3, с.463].

К числу реализационных относятся договоры поставки, оптовой купли -продажи, контрактации сельскохозяйственной продукции, закупок для государственных нужд. К реализационным примыкает договор мены товаров, связанной с предпринимательской деятельностью.

Самостоятельную группу коммерческих договоров составляют посреднические договоры, имеющие целью заключение в дальнейшем реализационных договоров. В сфере торговли содержанием таких договоров служит совершение лицом действий по поводу товара в интересах какого -либо участника торгового оборота. К данной группе относятся прежде всего договоры комиссии, в том числе внешнеторговой комиссии (консигнации), поручения, коммерческой концессии (франшизы). В группу посреднических входят также договоры торгового агентирования, и ряд других.

Еще группу составляют договоры, содействующие торговле. Развитие торгового оборота привело к видоизменению прежних и появлению новых видов таких договоров. Некоторые из них используются преимущественно в коммерции, другие имеют как торговое, так и общегражданское применение.

Таковы договоры на:

- выполнение маркетинговых исследований;

- создание рекламной продукции;

- оказание рекламных и информационных услуг;

- хранение товаров.

К данной группе можно также отнести договоры кредитования торговых операций, страхования товаров и коммерческих рисков, транспортной экспедиции и ряд других.

Среди рассматриваемых договоров важно различать договоры на оказание услуг и на выполнение работ. Основной отличительный признак — договоры на выполнение работ всегда имеют результатом создание определенного товара, материального продукта. Созданный продукт может быть предметом последующих продаж. Что касается договоров на услуги, то они предусматривают совершение должником определенных действий в пользу кредитора. Само совершение действий (хранение, перевозка, агентирование и т.п.) является желаемым благом и создает исполнение договора. Требования к договорам на работы и услуги различны [10, с.347].

К коммерческим могут быть отнесены предварительные договоры, предусматривающие в дальнейшем заключение реализационных либо посреднических договоров.

Коммерческий договор заключается между контрагентами не только с целью приобретения/продажи товара, но также и для снижения неопределённости путём разграничения обязанностей по договору и распределения рисков, связанных с поставкой и передачей товара [3, с.453].

Условия коммерческих договоров обычно разрабатываются сторонами совместно, что предполагает проведение определенных согласительных процедур.

Основными видами договоров, применяемых в торговле, являются:

- договор купли-продажи;

- договор розничной купли-продажи;

- договор поставки;

- договор складского хранения;

- договор комиссии.

Кроме перечисленных, между субъектами коммерческой деятельности возможно заключение других договоров (аренды, перевозки груза и т. д.), в том числе и смешанных, т. е. содержащих элементы различных договоров, предусмотренных законом.

Каждая из сторон договора, в случае невыполнения его условий, несет ответственность независимо от наличия вины, а также отвечает и за случайное неисполнение или ненадлежащее исполнение договорного обязательства. По общему правилу, освобождает предпринимателя от ответственности непреодолимая сила, однако пределы ответственности сторон коммерческого договора могут быть изменены законом или соглашением сторон [2].

Основными формами ответственности сторон коммерческого договора является уплата неустойки и возмещение убытков. При этом стороны вправе установить меры ответственности, а также порядок исчисления размера ответственности в договоре.

Таким образом, заключение коммерческих договоров в торговле позволяет не только осуществлять покупку/продажу товаров, но и снизить неопределённость за счёт распределения ответственности за предмет договора на различных этапах сделки, и, как следствие снизить риски каждой из сторон.

1.3. РАСПРЕДЕЛЕНИЕ ТОРГОВЫХ РИСКОВ МЕЖДУ СТОРОНАМИ КОММЕРЧЕСКИХ ДОГОВОРОВ

Отмечаемое в работе многообразие торговых рисков во многом связано с многосубъективностью процесса осуществления торговых сделок и сложностью экономических отношений, возникающих в ходе их реализации. С развитием сферы обращения в нее вовлекается все более широкий круг агентов и усложняется система экономических отношений, складывающаяся в ходе реализации торговой деятельности.

Сфера обращения в процессе своего функционирования предполагает взаимодействие между продавцом и покупателем, между государством, с одной стороны, и продавцами и покупателями, с другой стороны, взаимосвязи последних с различными элементами рыночной инфраструктуры. С развитием экономики более емкими становятся рынки товарных благ и услуг, факторов производства, денег и финансовых ресурсов.

Сфера обращения опосредствует взаимосвязь между производителем и потребителем, образуя длинную цепочку экономических связей между различными участниками торговой сделки. Причем, звенья этой цепочки отличаются друг от друга особенностями связей и торговых рисков, присущими им. Выделяется особая роль отношений, складывающихся между производителем товаров (поставщиком) и продавцом. От характера и степени регулирования этих отношений в значительной мере зависят и все остальные взаимосвязи осуществления торговой сделки.

Последовательная реализация отношений производителя и продавца, а также уменьшение или полное устранение торговых рисков в определенной степени зависят от их регулирования и использования контрактов [6, с.49]. Практика показывает, что контрактное соглашение, всесторонне учитывающее все аспекты осуществления торговой сделки, включая взятые обеими сторонами обязательства, сопряженные со специфическими некомпенсируемыми издержками, меры усиления взаимной зависимости сторон и доведение до минимума вероятности отказа от выполнения условия контракта, является мощным средством минимизации торговых рисков. При этом усилия по выполнению условий контрактов должны основываться на разветвленной системе поощрений и санкций, дисциплинирующих поведение участников торговой сделки.

Важно подчеркнуть, что в контрактах, управляющих торговлей, невозможно предусмотреть все без исключения условия, с которыми в той или иной мере связано осуществление торговой сделки. Повседневная практика торговых отношений в значительной мере обусловлена подчинением обеих сторон сделки многочисленным неписанным нормам и правилам, которых нет в формальном контракте, но которые необходимы для действенного функционирования торговой сделки. Эти нормы и правила вместе с явными положениями контрактного соглашения составляют основу управления торговой сделки.

Например, в тех случаях, когда между участниками контрактного соглашения складываются отношения оппортунистического поведения и взаимной подозрительности, низкий уровень взаимного доверия, создаются предпосылки для возникновения конфликта и торговых рисков [14, с.64]. В противоположность такому варианту высокий уровень взаимного доверия и духа товарищества между обеими сторонами контракта способствует укреплению сотрудничества и добросовестной работе по осуществлению торговой сделки. Это означает, что во всех контрактах в той или иной степени подразумевается элемент доверия, которого нельзя добиться, просто включив его в контракт как одно из условий.

Отмечая большую значимость неформальных норм и правил в осуществлении торговых сделок между поставщиком и продавцом, в работе аргументируется их более весомая роль в отношениях продавца и покупателя. Эти отношения складываются между организованными торговыми сетями и автономными покупателями. Действенная реализация этих отношений и сокращение возможностей для возникновения торговых рисков в определяющей мере зависят от состояния общественного контроля со стороны специализированных профессиональных ассоциаций и союзов, а также от государственного регулирования торговой деятельности [16, с.175].

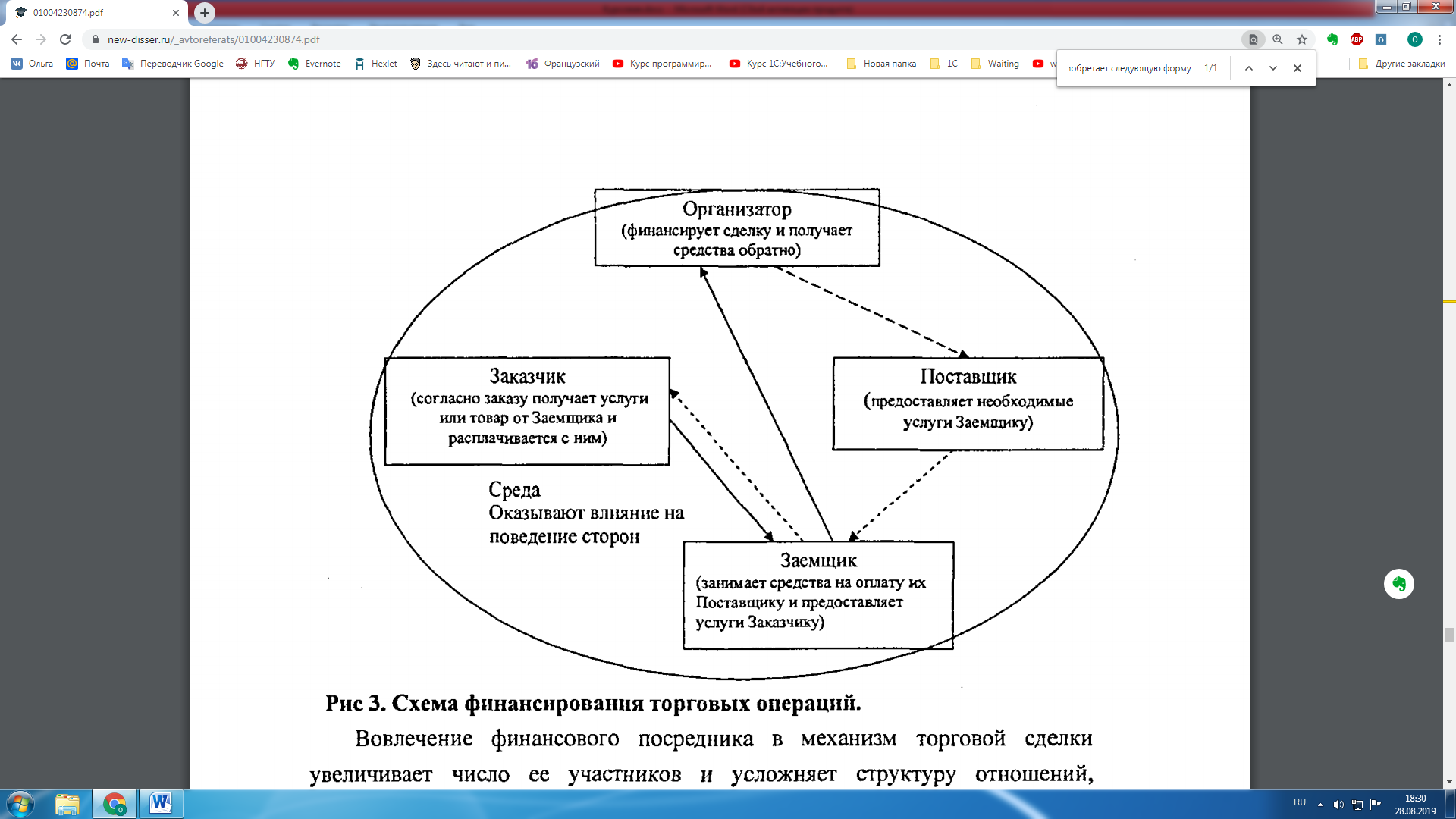

В качестве альтернативы участники торговой сделки могут пригласить и финансовые организации к участию в реализации путем предоставления финансирования. Такая торговая сделка приобретает следующую форму (Рисунок 2):

Рисунок 2 – Схема торговой сделки при привлечении посредников

Вовлечение финансового посредника в механизм торговой сделки увеличивает число ее участников и усложняет структуру отношений, связанных с осуществлением сделки, однако позволяет сторонам снизить собственные риски работы друг с другом, перенося ответственность за предмет договора на посредника [21, с.87].

Основными рисками для поставщика, при заключении торговых договоров являются:

- Несоблюдение со стороны покупателя условий полной и своевременной оплаты. В таком случае поставщик рискует оказаться без необходимых для дальнейшего вложения в оборот денежных средств и замедлить оборачиваемость активов;

- Несоблюдение со стороны покупателя условий по своевременной отгрузке товара, если договор предусматривает самостоятельный вывоз товара покупателем со склада поставщика. В таком случае, для поставщика увеличится стоимость хранения товаров, что негативно сказывается на выручке, а также может повлечь за собой проблемы с последующими поставками на склад поставщика со стороны производителей (или других контрагентов);

- Поставка некачественного товара может привести к конфликтной ситуации между поставщиком и покупателем и дальнейшей выплате неустоек и штрафов поставщиком;

- Нарушение сроков или отсутствие поставки товара по внешним причинам (транспортные условия, погодные условия, аварийная потеря партии товара). В таком случае, согласно большинству договоров, поставщик обязан будет выплатить штрафы покупателю за просрочку или отсутствие поставки товара;

- Риск случайной гибели или повреждения товара до момента его передачи покупателю [18, с.59].

Рисками заказчика, при заключении торговых договоров являются:

- Риск отсутствия или несвоевременной партии товара. В таком случае, покупатель несёт риск нарушения процесса обращения продукции на своём предприятии, т.к. смещение сроков поставки даже одной партии, по цепочке, увеличивает сроки её реализации и, соответственно отдаляет момент получения предполагаемой выручки. В свою очередь это вызывает замедление оборота на предприятии и ведёт к снижению прибыли.

- Риск поставки некачественного товара (при несвоевременном обнаружении) ведёт к ухудшению репутации предприятия при дальнейшей реализации партии или потере денежных средств, затраченных на приобретение партии, при отказе от реализации;

- Если сторона, на которую возложено бремя несения данного риска, ссылается на то, что имущество было утрачено или повреждено в связи с недобросовестным поведением или действиями/бездействием второй стороны, она должна доказать причинно-следственную связь между действиями второй стороны и гибелью/повреждением такого имущества;

Риск несвоевременной оплаты обязательств по договору. В случае задержек платежей, покупатель несёт дополнительные расходы на оплату штрафов и компенсаций поставщику товара [6, с.35].

Таким образом, при заключении коммерческого договора, каждая из сторон подвергается риску, в основном, связанному с нарушением условий договора. Однако при этом, в случае договорённости, пострадавшей стороне могут быть выплачены штрафы и компенсации. Таким образом, коммерческий договор при заключении торговых сделок позволяет разграничить зоны ответственности за товар на каждом этапе его поставки, а соответственно, минимизировать неопределённость и возникающие из-за неё риски поставщиков и покупателей в процессе поставки товаров.

2 АНАЛИЗ ТОРГОВЫХ РИСКОВ НА ПРИМЕРЕ ПАО «МАГНИТ»

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПАО «МАГНИТ»

Публичное акционерное общество «Магнит» (ПАО «Магнит») является холдинговой компанией группы обществ, занимающихся розничной торговлей через сеть магазинов «Магнит», с местом нахождения в Краснодаре.

Магазины розничной сети «Магнит» расположены в 2 976 населенных пунктах Российской Федерации. Зона покрытия магазинов занимает огромную территорию, которая растянулась с запада на восток от Брянска до Красноярска, а с севера на юг от Мурманска до Владикавказа. Большинство магазинов расположено в Южном, Северо-Кавказском, Центральном и Приволжском федеральных округах. Также магазины Компании находятся в Северо-Западном, Уральском и Сибирском округах. Магазины розничной сети «Магнит» открываются как в крупных городах, так и в небольших населенных пунктах. Около двух третей магазинов Компании работают в городах с населением менее 500 тыс. человек. Собственная дистрибьюторская сеть ПАО «Магнит», включающая 25 распределительных центра, автоматизированную систему управления запасами и автопарк, состоящий из 5 674 автомобилей. Так же, ПАО «Магнит» является одним из крупнейших работодателем в России: общая численность сотрудников компании составляет около 230 000 человек.

Обзор рынка. «Магнит» является крупнейшей российской розничной сетью и занимает второе место в топ-25 ретейлеров FMCG России. Сейчас доля Компании на рынке FMCG составляет 9%, но сеть планирует увеличить ее до 15% к 2023 г. Ситуация на розничном рынке и большой потенциал Компании создают реальную возможность для достижения такого результата. Макроэкономическая ситуация Согласно долгосрочному прогнозу социальноэкономического развития Российской Федерации устойчивый экономический рост и увеличение производительности труда будут способствовать увеличению заработной платы населения. В результате рост реальной заработной платы в долгосрочной перспективе стабилизируется на уровне 2,6%, а в целом произойдет увеличение в 1,6 раза.

Одновременно с этим стоит отметить и риск-факторы, которые могут оказать негативное влияние на российский рынок ретейла: вероятность рецессии российского рынка в 2020– 2025 гг. превышает 25%, по оценкам аналитиков; экономические санкции США и стран Европейского союза оказывают давление на экономику России; виден тренд на ужесточение государственного регулирования (повышение НДС, изменение таможенных пошлин и правил сертификации и т. д.).

Ситуация на розничном рынке В 2018 г. емкость российского розничного рынка продемонстрировала рост на 2,6% в сопоставимых ценах (на 5,8% в денежном выражении), до 31,5 трлн руб. (с учетом НДС), в том числе по продовольственным товарам – до 15 трлн руб. (на 4% в денежном выражении).

2.2 АНАЛИЗ И ОЦЕНКА ТОРГОВЫХ РИСКОВ ПАО «МАГНИТ»

Необходимость исследования рисков торговой деятельности любого предприятия связана с постоянными экономическими, политическими и социальными преобразованиями. Несовершенство законодательной базы, банковской и налоговой систем, инфляция, межнациональные конфликты и другие негативные явления, объективно создают трудности в осуществлении различных видов торговой деятельности и порождают высокий уровень риска.

Основная задача анализа риска для организации заключается в установлении последовательности выполнения отдельных этапов, позволяющих дать обоснование воздействующих факторов, установить уровень потерь в результате возникновения рисковых ситуаций по различным причинам, вероятность их проявления и сравнить с предельными значениями риска. Методика анализа риска торговой деятельности включает ряд последовательных взаимосвязанных этапов [16, с.230].

Первый этап – это качественная оценка возможных рисков. Главная задача качественной оценки состоит в выявлении факторов, увеличивающих или уменьшающих конкретный вид риска при осуществлении торговых операций организацией.

Согласно представленной в первой главе классификации, все возможные факторы риска делятся на две большие группы. Это внешние факторы, которые напрямую не зависят от деятельности организации и внутренние, непосредственно связанные с её деятельностью.

Внешние факторы включают в себя объективные экономические, социальные и политические условия внешней среды, в рамках которых организация осуществляет свою деятельность и к изменению которых она вынуждена приспосабливаться. Внешние факторы подразделяются на факторы прямого и косвенного воздействия.

Внутренние факторы имеют под собой объективную и субъективную основы, так как именно руководитель оценивает ситуацию риска, формирует множество вариантов решения конкретных проблем [22, с.76]. Кроме того, восприятие риска напрямую зависит от каждого конкретного человека с его характером, складом ума, психологическими способностями, полученными знаниями и опытом торговой деятельности. Таким образом, факторы внутреннего воздействия следует разделить на объективные и субъективные.

Невозможно детально учитывать все имеющиеся внешние факторы. Следует анализировать и изучать только те, которые наиболее активно воздействуют на уровень риска в конкретной организации.

Внешние и внутренние факторы риска, в целом влияющие на деятельность ПАО «Магнит», представлены в таблице 1.

Таблица 1 – Внешние и внутренние факторы риска для ПАО «Магнит»

|

Внешние факторы риска |

|

|

Факторы прямого воздействия |

- несовершенство и противоречивость законов и нормативных документов, регулирующих торговую деятельность; - непредвиденные действия органов и учреждений государственного регулирования; - нестабильность экономической системы (в том числе финансовой, налоговой, таможенной, внешнеэкономической и т.д.); - конкуренция; - непредвиденные изменения конъюнктуры внутреннего и внешнего рынка; - неожиданные изменения во взаимодействиях с поставщиками и потребителями. |

|

Факторы косвенного воздействия |

- нестабильность политической среды; - непредвиденные изменения международных событий; - неожиданные действия непреодолимой силы (стихийные бедствия); - скачки научно-технического прогресса. |

|

Внутренние факторы риска |

|

|

Факторы, носящие объективный характер |

- непредвиденные изменения в процессе организации торговой деятельности; - внедрение новых способов организации труда; - неоптимальная организация процессов закупки и реализации товаров; - непредвиденные изменения внутрифирменных отношений; - недостаток бизнес-информации в организации; - отсутствие службы маркетинга; - финансовые проблемы внутри торговой организации. |

|

Факторы, носящие субъективный характер |

- невысокая квалификация специалистов и управленческого персонала; - некомпетентная работа управленческих и экономических служб; - ошибки в принятии и реализации рисковых решений. |

Из таблицы 1 видно, что на ситуацию риска в ПАО «Магнит» будут влиять как внешние, так и внутренние факторы, но степень их влияния будет различна. Сильнее всего влияют факторы внешнего прямого воздействия, так как деятельность организации напрямую зависит от добросовестности поставщиков и покупателей в поставке и оплате товаров, уровня конкуренции, как всей сети магазинов, так и отдельных групп товаров, предлагаемых ПАО «Магнит», а также от изменения условий рынка и налогообложения, процентных ставок и в целом законодательства в сфере торговли.

Выявление и классификация факторов риска относится к числу наиболее важных задач качественного анализа и позволяет уже на первом этапе определить и идентифицировать профиль риска и конкретные его виды в деятельности организации. Эти факторы не несут в себе конкретного расчетного предназначения, но служат исходной базой для количественной оценки риска, «оживляют» и детализируют математические выводы, получаемые на втором этапе анализа.

ПАО «Магнит» осуществляет деятельность по закупке и продаже товаров, поэтому подвержен торговым рискам и как покупатель товаров, и как их поставщик.

С точки зрения покупателя товаров, ПАО «Магнит» подвержен рискам, связанным с неисполнением поставщиком обязательств по договору, а также, изменением внешних факторов, которые приводят к тому, что договор, заключённый на длительный период, может оказаться невыгодным для покупателя на текущий момент времени.

Необходимо отметить, что поставщиками организации являются не только отечественные предприятия, но и крупные зарубежные производители, поэтому также существуют риски, связанные с внешнеэкономической деятельностью. Такими рисками для ПАО «Магнит» являются:

Валютный риск. С точки зрения торговых операций, валютный риск – это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Для организаций, заключающих контракты на поставку, валютный риск проявляется и риске сделок. Риск сделок – это вероятность убытков по конкретным операциям в иностранной валюте (т.е., закупке товаров в валюте поставщика). Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении или предоставлении кредитов и состоит в возможности изменения величины поступлений или платежей при пересчете в национальную валюту [4, с.54].

В данном случае, для ПАО «Магнит», как для и импортера, риск заключается в повышении курса валюты в отрезок времени между датой подтверждения заказа и днем платежа. Т.е., фактически поступивший товар будет стоить меньше, чем будет за него оплачено в соответствии со стоимостью договора.

Риск потери партии товаров. С 2009 года ПАО «Магнит» активно развивает такое направление, как собственный импорт – закупка товаров напрямую у зарубежных поставщиков. ПАО «Магнит» является крупнейшим импортером продовольственных товаров на территории Российской Федерации и поэтому, с целью снижения цены на продукты для покупателей, компания самостоятельно осуществляет большие объемы прямых поставок свежих фруктов и овощей, мясных и молочных продуктов, консервации, бакалейных и кондитерских изделий, замороженной рыбы и морепродуктов, а также непродовольственных товаров.

Так как ПАО «Магнит» осуществляет доставку товаров самостоятельно, можно сделать вывод, что если предприятие заключает торговый договор согласно условиям поставки Инкотермс, все затраты и риски ложатся именно на покупателя (т.е. ПАО «Магнит»). Таким образом, потеря партии товара может привести к значительным убыткам (связанным не только с фактической потерей товара, но и с невыполнением дальнейших договорных обязательств перед покупателями).

Политический риск. Политический риск для торговых операций ПАО Магнит связан с существенным изменениям условий договора (или разрывом коммерческого договора с контрагентом) по не зависящим от организации и/или её партнера причинам, например, в связи с изменением национального законодательства. В таком случае не помогают ни предусмотренные в договоре штрафные санкции, ни арбитраж. Факторами для возникновения политического риска для торговых организаций являются изменения в законодательстве, в т.ч. изменение системы налогообложения, валютные ограничения, контроль над ценами, товарами, деятельностью, ограничение доступа к сырьевым рынкам, изменения законодательства в области поставки конкретных групп товаров (установка особых требований к характеристикам товара, или запрет его поставки) и т.п. [20, с.54].

Например, в начале 2019 года увеличение НДС и введение помарочного учета вынудили российских импортеров вина и другого алкоголя в начале года провести очередную коррекцию цен. В отдельных случаях они были подняты до 20%. При повышении цен на конкретные группы товаров, на рынке на них закономерно падает спрос, и, в случае, если договор поставки был заключён на длительный период, на складах организации может начаться затоваривание, либо, в случае, если поставку будет решено прекратить, разрыв контракта с поставщиком может негативно сказаться на деловой репутации организации как покупателя.

Неисполнение договора поставщиком. Один из наиболее распространённых рисков в сфере торговли – неисполнение одной из сторон своих обязательств по договору. Для ПАО «Магнит», с точки зрения покупателя, такой риск заключается в отсутствии поставки товара, задержки партии, или изменении объёма поставки [6, с.248].

Однако в данном случае, у организации разработана очень жёсткая система отбора поставщиков и ещё более жёсткая система штрафов в случае нарушения условий поставки с целью повышения уровень выполнения заказов и улучшения качества поставляемых продуктов.

В соответствии с типовым договором, Ритейлер может оштрафовать поставщика за отсутствие обещанной поставки на 15% от стоимости не поставленного товара, за неполную поставку или срыв сроков – на 15% от стоимости партии, условия поставки которой нарушены. За поставку лишнего поставщику оплачивает 15% от стоимости всей партии, а если ритейлер отказался продавать излишек, то еще и самостоятельно вывезти его.

Ужесточение касается и документов. По новому типовому договору штраф вырастет до 15%, причем это также касается и электронного документооборота, что аргументируется тем, что неправильные документы могут парализовать работу с товаром по всей цепочке.

С одной стороны, жёсткая система штрафов ПАО «Магнит» за нарушения условий поставки снижает риски предприятия. Однако также необходимо отметить, что ужесточение штрафов приводят к росту рисков для поставщиков, которые, в свою очередь, могут далее заложить их в цену товара, соответственно, пересматривая стоимость дальнейших договоров поставок.

Организация может просить поставщиков снизить отпускные цены, однако поставщики могут и не согласиться, но в случае расторжения контракта перед поставщиком встает выбор: еще полгода поставлять продукцию по старой, невыгодной цене, работая в убыток (договор поставки обычно годовой), или заплатить утроенный штраф с этой полугодовой поставки. Таким образом, если условия работы с «Магнитом» станут совсем невыгодными, поставщики могут решить отказаться от дальнейшего сотрудничества.

Приобретение некачественных товаров. В случае, если организация приобрела некачественный товар (при несвоевременном обнаружении), это может привести к материальным и финансовым потерям предприятия, в случае, если будет решено отказаться от партии товара, ил может повлиять на репутацию ПАО «Магнит» в случае принятия решения по дальнейшей реализации партии. При этом, необходимо учитывать высокую конкуренцию в сфере торговли товарами народного потребления, а значит, ошибки репутации могут достаточно сильно сказаться на деятельности организации в целом. В соответствии с договором, в случае своевременного обнаружения бракованного/некачественного товара, поставщик обязан будет выплатить штраф или компенсацию за эту партию, однако для покупателя (ПАО «Магнит») это в любом случае грозит перебоем в деятельности организации, так как задержка одного звена цепочки поставки-продажи влечёт за собой задержку остальных процессов, что означает замедление оборачиваемости и снижения выручки.

В целом, большая часть рисков ПАО «Магнит» как покупателя, связана именно с изменение стоимости товаров (и приобретением товаров по договорной цене, которая к моменту оплаты будет выше среднерыночной) и отсутствием поставки или поставки неполной (некачественной) партии товаров, которые, хоть и можно возместить согласно описанным в договоре условиям, всё равно оказывают негативное влияние на исполнение сроков последующих этапов реализации товаров.

Как реализующая товары организация, ПАО «Магнит» выступает и как ритейлер (компания, занимающаяся продажей различных товаров конечному потребителю), и как оптовый поставщик, поэтому подвергается разным рискам со стороны различных групп покупателей.

Кражи товаров. Несанкционированный вынос товара из торговых предприятий, то есть кража, по оценке комиссии ЮНЕСКО, является наиболее распространенным видом преступлений в мире за последние тридцать лет. При этом, кражи распространены во всех странах независимо от уровня жизни и политического строя и в различных отраслях – от овощных лотков до ювелирных магазинов. Уровень краж значительно от типа магазина, который складывается из трех составляющих:

- система организации торговли (процент краж в магазинах и с прилавком ниже, чем в магазинах самообслуживания);

- тип продаваемого товара (крупногабаритный товар украсть намного сложнее, например, в мебельном магазине уровень риска утрат от посетителей значительно ниже, чем в супермаркете или продуктовом магазине самообслуживания);

- ориентация на определенного клиента (в элитарных бутиках частота хищений меньше, чем в массовом супермаркете, однако ущерб иногда бывает значительно больше).

Таким образом, становится явно, что ПАО «Магнит» находится в высокой группе риска по вероятности кражи товара. При этом, кражи зачастую осуществляются не только покупателями, но и сотрудниками магазина, отношения с которыми регулируются заключаемым трудовым договором, и в этом случае, часть потерь от краж можно возместить штрафами или судебными взысканиями.

По экспертным оценкам даже потеря 1% от годового оборота при рентабельности розничной торговли, например, 10%, потери от краж составляют 10% общей прибыли. В продуктовых супермаркетах с более низкой рентабельностью потери составляют до 20% прибыли, что может значительно отразиться на показателях прибыли организации.

Считается, что если потери от краж менее 0,3 %, то в организации полный порядок, но если «уворовывают» 0,3—0,5% от оборота, необходимо пересмотреть внутренний контроль. Положение серьезное, если потери от краж от 0,5—1,5% от оборота и больше, в таком случае, организации требуется принимать срочные меры.

Достаточно часто, супермаркеты закладывают в стоимость товара такие риски, но в случае большого процента краж для магазина с минимальной наценкой такие потери могут оказаться неподъемными.

Списание большого количества товара. 88% товаров, реализуемых ПАО «Магнит» - это продовольственные товары, срок годности которых, в большинстве случаев ограничен небольшим отрезком времени. Здесь возникает риск того, что товары не будут реализованы до момента окончания срока годности и будут подлежать списанию. В таком случае, ПАО «Магнит» несёт материальные и финансовые потери, связанные с закупкой товара, который не был реализован. И хотя организация проводит гибкую скидочную политику на продукты, срок годности которых подходит к концу, часть таких товаров всё-таки не реализуется и организация несёт дополнительные расходы на их списание.

Изменения конъюнктуры рынка. ПАО «Магнит» осуществляет закупку и поставки большими партиями (обычно договора с поставщиками заключаются на год), т.е. существует риск изменения рыночной ситуации, который может привести к снижению цены/спроса на поставляемый товар, которое не учитывается в договоре поставки.

Например, в случае выпуска товара-заменителя с лучшими характеристиками, спор на уже предоставляемый товар упадёт, что может привести к залёживанию товара на складе (что, в свою очередь, приводит к снижению оборачиваемости предприятия и, соответственно, снижению прибыли) и/или необходимости снижения его цены, что ведёт к снижению ожидаемой прибыли, так как зачастую, стоимость товара, закупаемого у поставщика, фиксирована в договоре, и закупка по цене выше среднерыночной приведёт к снижению прибыли на единицу товара [20, с.75].

С точки зрения оптовых поставок ПАО «Магнит», то тут все риски предприятия в большей мере контролируются заключаемыми договорами с покупателями.

Нарушение сроков поставки. В типовом договоре поставки указан полный перечень штрафов для покупателей, в случае нарушения порядка приёмки и оплаты товара.

Поставка товара может осуществляться как силами поставщика (ПАО «Магнит»), так и силами покупателя. В случае, если поставка осуществляется поставщиком, в типовом договоре указано, что доставку будет осуществлять транспортная компания, поэтому все риски утери, порчи и нарушения сроков поставки товара будут отнесены на транспортную компанию, с которой заключён договор.

В случае, если поставка осуществляется силами покупателя, тогда, в соответствии с условиями договора, все риски по доставке груза будут относиться именно на покупателе с момента передачи ему товара поставщиком (ПАО «Магнит»). Кроме того, в организации действует серьёзная штрафная политика для контрагентов, нарушающих сроки подачи транспорта под погрузку на склад. В таком случае, ПАО «Магнит» вправе взыскать с покупателя неустойку в размере 0,1% от стоимости Заказа, за каждый час просрочки в течение 48 часов. А в случае неподачи покупателем транспорта под погрузку в течение 48 часов с момента окончания периода погрузки, ПАО «Магнит» вправе отказаться от исполнения договора и/или предъявить покупателю требование об уплате неустойки в размере 2% от стоимости заказанного товара. При отказе поставщика от исполнения договора возврат предоплаты покупателю производится за минусом штрафа.

Однако следует отметить, что любая задержка товаров на складе ПАО «Магнит», оказывается дополнительным расходом для организации, который хоть и покрывается штрафом, взымаемым с покупателя за задержки, но всё равно влияет на получаемую выручку, так как перебой в непрерывном процессе поставки и последующей загрузке склада (покупки товара), ведёт к нарушению дальнейшего процесса деятельности.

Нарушение условий оплаты по договору. При нарушении покупателем условий оплаты, согласно типовому договору, ПАО «Магнит» вправе применить штрафы и потребовать компенсации с покупателя в размере: в размере 0,1% от стоимости неоплаченного товара, за каждый календарный день просрочки.

Нарушение сроков отправки документов, является основанием для выставления Покупателю претензии в размере 2% от суммы Заказа.

Поставка некачественной партии товара покупателю. В договоре ПАО «Магнит» указано, что в случае предъявления третьими лицами требований о компенсации материального ущерба и/или морального вреда, явившегося следствием нарушений, за которые отвечает покупатель, ПАО «Магнит» вправе взыскать с покупателя все возникшие документально подтвержденные убытки. Однако если вина покупателя не будет доказана, организации придётся не только возмещать ущерб третьим лицам, но и выплачивать компенсацию покупателю.

Заключение рискованной коммерческой сделки. В эту группу можно отнести риск заключения договора с покупателем, финансовая устойчивость и платёжеспособность которого нестабильна. Однако покупатель может предлагать более высокую оплату за товар, или другие более выгодные условия по сравнению с другими покупателями на рынке. В таком случае, организация берёт на себя риск полного неполучения денежных средств, связанный с реализацией товара.

Таким образом, максимальный риск для ПАО «Магнит» как для поставщика связан с нарушение договора со стороны покупателей в области условия поставки товаров.

После проведения идентификации риска и его качественной оценки, проводится количественная оценка риска. Этот этап предполагает оценку конкретного вида риска и установление его максимально допустимого уровня. Количественно, риск может быть измерен:

1. Как вероятность наступления события (оценивается в процентах);

2. Как возможная сумма ущерба (оценивается в денежных единицах).

Чаще всего, при оценке используют оба показателя, по которым интегрально оценивают, какие убытки (прибыли) и с какой вероятность предприятие может понести при совершении определённой торговой операции [16, с.59].

Большое значение в оценке риска занимают анализ и прогнозирование величины возможных потерь при осуществлении торговой деятельности.

Под потерями, приводящими к риску, понимают не расход ресурсов, обусловленный характером и масштабом торговой деятельности, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода торговой деятельности от запланированной. Потери отождествляют с непредвиденным снижением прибыли или дохода в сравнении с ожидаемыми величинами. Эти потери не поддаются непосредственному прогнозированию и поэтому не могут быть учтены в торговой организации.

Таким образом, понятия риск и потери теснейшим образом связаны между собой. Все это характеризует риск не только с качественной стороны, но дает возможность оценить его в количественном выражении.

Чтобы оценить величину потерь организации в абсолютном выражении, необходимо, прежде всего, установить виды потерь, связанных с торговлей и их максимально приемлемое значение для организации.

В торговой деятельности любой организации можно выделить следующие три основные группы потерь: материальные (связанные с потерей товаров, материалов), финансовые (не получение планируемых поступлений и/или непредусмотренные потери финансовых ресурсов), трудовые, потери времени (потери рабочего времени, уход квалифицированных работников, потери времени). Также иногда выделяют специальные виды потерь (ущерб, наносимый здоровью людей, окружающей среде и др.).

Таблица 2 – Виды потерь торговой деятельности ПАО «Магнит».

|

Виды потерь |

Характеристика |

|

Материальные потери |

Это прямые потери товаров, возникающие при: - транспортировке и хранении, т.е. в процессе обращения; из-за порчи, хищения, сверх естественной убыли; - потере качества, потребительской ценности товара в результате нарушения условий хранения, технологии и складской обработки; - дополнительных затратах на приобретение оборудования, складских площадей и другого имущества, рассчитанные заранее на возможный прирост объема продаж, который по различным обстоятельствам так и не произошел; - выводе из эксплуатации основных фондов из-за сокращения объемов закупок и продаж. |

|

Финансовые потери |

Могут проявиться в виде: - снижения объемов закупок товаров по сравнению с намеченным; - недополучения запланированной выручки из-за снижения намеченных объемов продаж; - потерь, связанных со снижением цен на реализуемые товары; - увеличения издержек обращения по сравнению с запланированными. |

|

Трудовые потери |

Представляют собой потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. Потери рабочего времени имеют место и в тех случаях, когда процесс торговой деятельности идет медленнее, чем было запланировано. |

Наиболее представительным видом потерь являются финансовые потери, отражающие прямой денежный ущерб и связанные с необходимостью осуществления непредусмотренных платежей, выплатой штрафов, дополнительных налогов, утратой денежных средств и т.д. Возникновение финансовых потерь могут вызвать следующие причины:

- снижение объемов закупок может быть связано с отсутствием на рынке достаточного количества необходимых товаров, а также вследствие повышения закупочной цены товара в процессе осуществления сделки;

- снижение объемов реализации может произойти за счет снижения производительности труда сотрудников фирмы, потерь рабочего времени и т.д.;

- снижение цены на реализуемые объемы может быть обусловлено недостаточным качеством товаров, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией и многочисленными другими причинами; - увеличение издержек обращения может произойти за счет непредвиденного роста транспортных, складских расходов, торговых издержек;

- уплата повышенных налогов и штрафов может быть вызвана нерадивостью бухгалтерского персонала, уплаченными не в срок налогами, аудиторскими и инспекторскими проверками, осуществляемыми органами государственного контроля и надзора. Необходимо отметить, что анализу и оценке материальных и финансовых потерь следует уделять особое внимание, так как они являются наиболее значимыми при вычислении суммарных потерь торговой деятельности.

После определения количественной меры риска и вероятности его возникновения, принимается решение о принятии риска (например, заключении договора с поставщиком), или об уклонении от него.

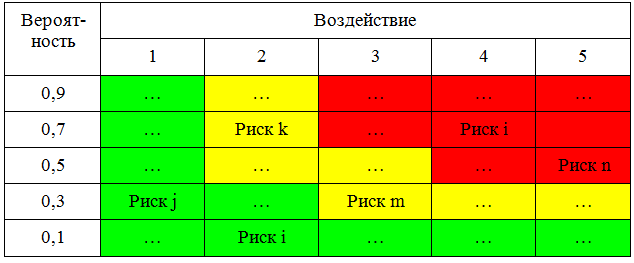

Для анализа рисков, в риск-менеджменте, используют матрицу оценки рисков, которая представляет собой распределение рисков по трём зонам: зелёная (т.е. приемлемый риск), жёлтая (риск оправдан) и красная (риск неприемлем). Матрица оценки риска представлена на рисунке 2.

Рис.2 – Общая матрица оценки рисков

Дальше риски распределяются по вышеуказанной матрице.

Например, для ПАО «Магнит» в зелёную зону может попасть риск кражи товаров в магазине, так как вероятность риска довольно высока, однако величина ущерба в размерах действующей организации незначительна.

В жёлтую зону могут попасть сделки с иностранными поставщиками, так как нестабильность валюты может значительно отразиться на стоимости договора, однако вероятность этого события и ущерб в рамках всей организации находится на среднем уровне.

При этом, если риск попадает в красную или жёлтую зону, это не значит, что от проекта можно только отказаться. Качественно построенная система риск-менеджмента позволит снизить силу воздействия риска или вероятность его возникновения, после чего, риск может переместиться в жёлтую или зелёную зону и стать приемлемым.

После качественной идентификации рисков, их количественной оценки и анализа, в организации начинается работа по разработке мер по минимизации потерь, возникающих в связи с имеющимися рисками, а также активизации системы управления рисками.

2.3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ТОРГОВЫМИ РИСКАМИ ПАО «МАГНИТ»

Как уже отмечалось, риск в торговой деятельности неизбежен. Следовательно, предприятие должно выработать определенную политику в области риска в целях нейтрализации рисков и уменьшения их последствий. Методы снижения и направления весьма многообразны, поскольку зависят от профиля деятельности торгового предприятия, внешних и внутренних факторов и личностных качеств тех, кто принимает решение.

Однако существует несколько методик для управления риском.

1. Уклонение от риска. Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что организация может отказаться в процессе ведения хозяйственной деятельности от совершения торговых операций, связанных с высоким риском, т.е. уклониться от риска. В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Однако это не всегда возможно.

Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям. Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

- Некоторых рисков, возникающих на ранних стадиях проекта, можно избежать при помощи уточнения требований, получения информации, улучшения коммуникации или проведения экспертизы [13, с.42].

С точки зрения ПАО «Магнит», уклонение от рисков – малоэффективная политика, так как практически все риски связаны с торговыми операциями и отказ от подобных операций напрямую повлияет на оборот предприятия и, соответственно, на размер прибыли.

Однако, методом уклонения предприятие может воспользоваться для избегания политических рисков при проведении внешнеторговых сделок, в случае, когда вероятность снижения прибыли в результате нестабильной политической обстановки или несовершенства законодательства выше, чем предполагаемый доход таких сделок.

2. Передача и разделение рисков подразумевает переложение негативных последствий угрозы с ответственностью за реагирование на риск частично или полностью на третью сторону, но сам риск при этом не устраняется.

Передача ответственности за риск наиболее эффективна в отношении финансовых рисков. Передача риска практически всегда предполагает выплату премии за риск стороне, принимающей на себя риск.

Инструменты передачи рисков включают в себя страхование, гарантии выполнения контракта, поручительства и гарантийные обязательства, прописывание условий в контракте.

Наиболее опасные по своим последствиям коммерческие риски подлежат нейтрализации путем страхования.

Взаимоотношения торгового предприятия и страховой компании основываются на договоре страхования – соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных коммерческих рисков.

Внешнее страхование заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании). Согласно российскому законодательству, для операций в торговле, можно застраховать неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке [19].

Таким образом, ПАО «Магнит» может застраховать наиболее рискованные риски с новыми контрагентами для защиты себя от неисполнения договора со стороны контрагента. В большей степени это качается оплаты товаров оптовыми покупателями, так как именно здесь для предприятия заключается наибольший риск.

Кроме того, это может быть страхование грузов при транспортировке, в случае, если по договору, ПАО «Магнит» осуществляет самостоятельную доставку товаров на собственные склады.

Внутреннее страхование осуществляется в пределах самого предприятия. Оно проводится путем создания специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль. Страхование распространяется лишь на часть имущества торгового предприятия. Такое страхование торговому предприятию выгоднее, нежели привлечение для этой цели страховой компании.

В рамках внутреннего страхования предприятие может снизить потери от кражи товаров в розничных магазинах и от потерь товаров из-за брака (в ПАО «Магнит» установлен максимальный процент брака на различные виды товаров, в среднем – около 3%) в процессе снабжения и хранения товаров.

3. Снижение (смягчение) рисков предполагает понижение вероятности реализации риска, понижение последствий негативного рискованного события до приемлемых пределов – риск либо не сбудется, либо сбудется, но с меньшими последствиями.

Принятие предупредительных мер по снижению вероятности наступления риска или его последствий часто оказывается более эффективным, нежели усилия по устранению негативных последствий, предпринимаемые после наступления события риска [4, с.237].

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения торгового риска являются лимитирование риска. При этом устанавливается максимальный размер приемлемого риска. Например, при заключении договора с поставщиком, устанавливается лимит для товарного (коммерческого) или потребительского кредита, который может быть предоставлен конкретному покупателю в рамках одного договора. Размер кредитного лимита устанавливается при формировании кредитной политики предприятия. Также, предприятие заранее может ограничивать стоимость поставки от конкретного поставщика, если есть вероятность изменения стоимости единицы товара или, например, введения какого-либо нового закона, который повлияет на условия договора.

В целом, для минимизации рисков, связанных с торговыми операциями по договорам, предприятия необходимо постоянно анализировать деятельность и финансовое состояние своих и потенциальных контрагентов.

В ПАО «Магнит» на данный момент разработана чёткая политика в отношении управления поставщиками.

Отбор поставщиков и контроль за качеством поставок для всех форматов магазинов «Магнит» осуществляет АО «Тандер» (операционное дочернее общество Компании). При принятии решения о сотрудничестве учитывается правовое положение и репутация потенциального поставщика. К сотрудничеству приглашаются как юридические лица, так и индивидуальные предприниматели. Для обеспечения безопасности поставок при оценке заявки принимается во внимание отсутствие процедуры банкротства, фактов нарушения взятых поставщиком обязательств в отношении участников рынка, отсутствие претензий в части нарушения законодательства со стороны надзорных органов. В целях обеспечения максимальной открытости и конкурентности процедур отбора поставщиков применяется двухэтапный отбор.

Все вышеперечисленные меры позволяют предприятию минимизировать свои риски заключения договоров с недобросовестными поставщиками. Однако при этом, контроль должен быть методическим и постоянным, информация о финансовом состоянии поставщиком должна периодически обновляться только тогда ПАО «Магнит» сможет наиболее эффективно сократить свои риски заключения договоров с контрагентами.

Что касается рисков, возникающих в фазах товародвижения, то они обусловлены субъективными факторами, зависящими от действий исполнителей бизнес-процессов, и поэтому могут регулироваться с помощью известных и апробированных способов их снижения. Так для снижения рисков, связанных с деятельностью поставщиков, в отделах снабжения предприятий ведется информационная база, в которой отслеживается текущая деятельность потенциальных поставщиков товаров. По результатом этих оценок поставщиков позиционируют на основных, резервных и неприемлемых, и при необходимости заменяются.

Риски, связанные с сохранностью товаров при транспортировке, могут быть снижены за счет страхования грузоперевозок, а сохранность товаров от хищений и краж в складских помещениях и торговых залах предприятия обеспечивается путем применения соответствующих способов и систем охраны.

Снижение рисков порчи и нарушения сроков хранения товаров обеспечивается четкой организацией складских бизнес-процессов приемки, размещения и хранения, подпитки (внутреннего перемещения) и отгрузки товаров, а также их строгим учетом и контролем (периодической инвентаризацией) в зонах хранения и размещения.

- Снижение уровня финансовых потерь предприятия из-за несвоевременной оплаты товаров на стадии сбыта достигается применением соответствующих экономических приемов и мер по снижению дебиторской и кредиторской задолженностей при работе с клиентами, бравших товары в кредит или на реализацию [15, с.265].

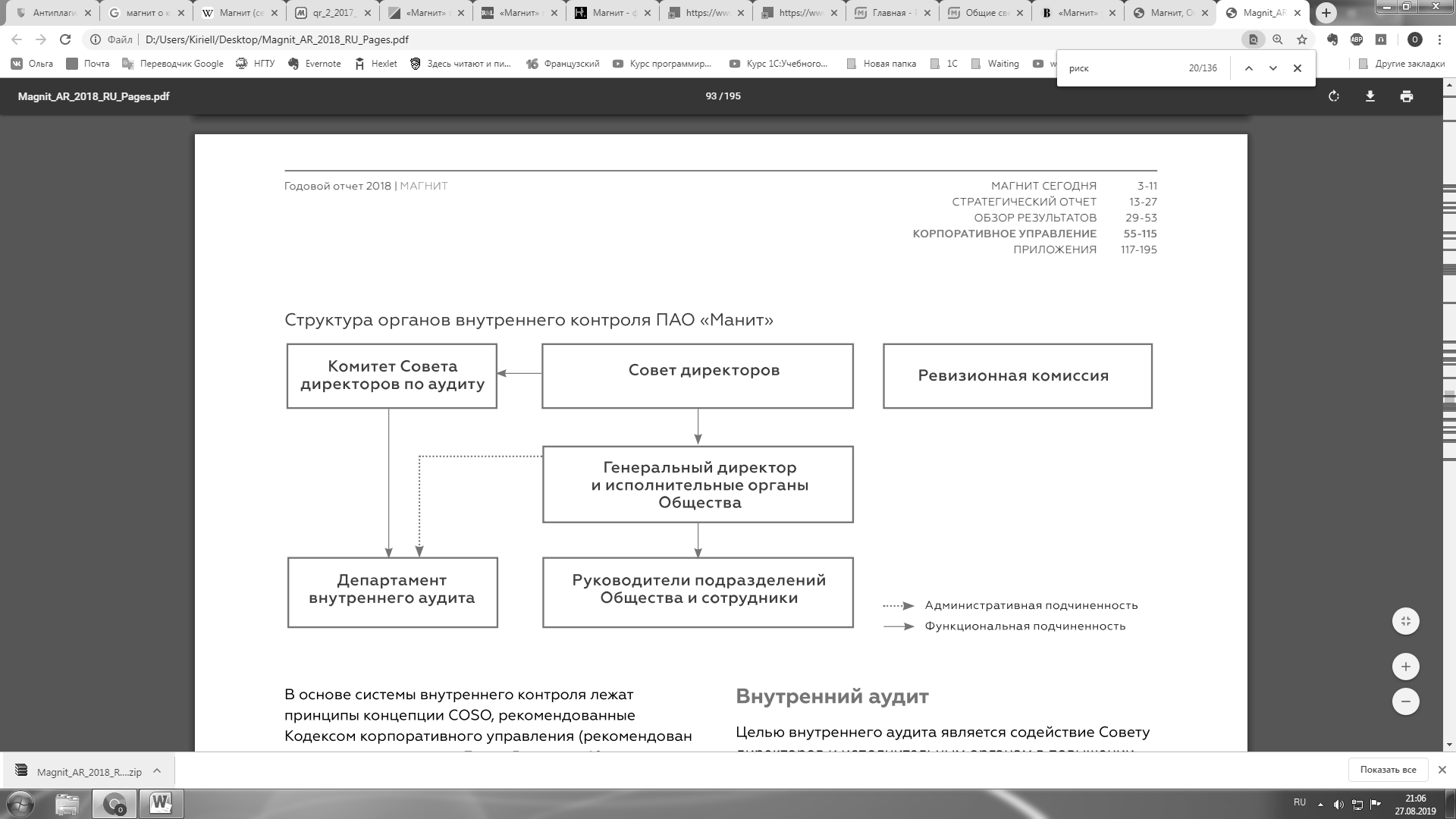

В целом, риск-менеджментом в ПАО «Магнит» занимается Департамент внутреннего аудита, который административно подчиняется Генеральному директору, а функционально – Совету директоров Компании (Рисунок 3). В октябре 2018 г. Советом директоров утверждено Положение о внутреннем аудите ПАО «Магнит» в новой редакции, которое определяет цели, задачи, полномочия, границы ответственности, статус Департамента внутреннего аудита Компании.

Рис.3 – Организационная структура управления ПАО «Магнит»

Целью внутреннего аудита является содействие Совету директоров и исполнительным органам в повышении эффективности управления Компанией, совершенствовании финансово-хозяйственной деятельности путем системного и последовательного анализа и оценки системы управления рисками и внутреннего контроля, а также корпоративного управления как инструментов обеспечения разумной уверенности в достижении поставленных перед Компанией целей.

В обязанности Департамента внутреннего аудита входит не только контроль на текущими финансовыми операциями, но и идентификация различных рисков, которые могут повлиять на деятельность ПАО «Магнит», их анализ и оценка в количественном отношении, принятие решения о допустимости выявленных рисков и, при необходимости, разработка мер по их минимизации.

Таким образом, работа именно этого отдела позволяет ПАО «Магнит» минимизировать риски в своей деятельности.

Что касается рисков работы с контрагентами, то разработкой форм договоров занимается юридический отдел, в обязанности которого входит анализ условий договоров, с последствий для сторон за их несоблюдение.

В таблице 3 приведены наиболее распространённые риски, связанные с заключением договоров с контрагентами, и возможные методы их предотвращения.

Таблица 3 – Риски, связанные с заключением договоров и меры их минимизации

|

Раздел контракта |

Вид риска |

Рекомендации по оптимизации определенного риска |

|---|---|---|

|

Партнёр по договору |

Риск заключения договора с недобросовестным и ненадёжным контрагентом |

Можно подать запрос в то государство, которое проводило регистрацию предполагаемого контрагента (различные зарубежные министерства или союзы организаций). Только так можно удостовериться в надёжности своего партнёра |

|

Качественная составляющая товара |

Риск приобретения продукции недолжного качества. |

Стоит выявить для товара несколько наиболее значимых критериев качества, которые лучше всего обсудить с предполагаемым контрагентом, а также отразить их в дополнительных требованиях исполнения сделки |

|

Упаковка продукции |

Риск порчи товара. Возможность неисполнения условий по подготовке продукции к транспортировке (влечёт за собой значительное увеличение её цены) |

Следует в договоре дополнительно отразить стоимость товара и цену его упаковки или подготовки. Очень важно учесть дальнейшие действия с самой упаковкой (возврат, утилизация и так далее). Необходимо представить и обсудить в договоре отдельные условия по упаковке продукции |

|

Проставление идентификационных условных обозначений на продукции |

Риск отсутствия идентификационных обозначений |

Необходимо тщательно проанализировать условия простановки идентификационных обозначений в государстве, которое является импортёром. На некоторых типах продукции страны устанавливают конкретные обозначения в обязательном порядке (к примеру, наименование товара, информацию об изготовителе, сроки производства продукции, сроки хранения, комплектующие, требования по переработке и так далее) |

|

Стоимость, целостная цена договора |

Риски увеличения или снижения стоимости единицы продукции в договоре:

Внешнеторговые риски, касающиеся колебания денежных единиц, например, повышение или снижение цен на товары и услуги, изменение курса валюты и так далее |

Необходимо отразить тип стоимости единицы продукции либо схемы её вычисления, а также зафиксировать в договоре число единиц товара с указанием цены его единицы. Стоит избрать единую денежную единицу для стоимости и расчёта либо указать сравнительные показатели валютного курса на момент исполнения договорных обязательств (если используется две или более денежных единиц). Отразить в пунктах договора условие по переоценке расчётов по причине нестабильности курса денежной единицы |

|

Виды платежей за продукцию |

Риск потери предоплаты. Внешнеторговый риск отсутствия расчётов за продукцию |

Лучше всего применять максимально надёжные способы оплаты, а также указывать в договоре особые требования по проведению платежей. К примеру, при недоставке продукции можно потребовать возмещения средств на основании страховки; требования по расчётам в договоре будут содержать положения о перечислении предоплаты банковской организацией компании-экспортёра перевозчику исключительно после передачи документации, доказывающей пограничные операции и разрешение на транспортировку. Данный способ расчётов может минимизировать внешнеторговые риски участников контракта |

|

Требования к транспортировке |

Отсутствие отражения в контракте положений, касающихся ответственности за продукцию при перевозке |

Стоит тщательно выявить все содержащиеся в договоре требования к транспортировке товара, а также указать, кто (продавец или покупатель) отвечает за осуществление перевозок |

|

Непредвиденные ситуации |

Риски различного характера. Отсутствие полного списка ситуаций, воспринимаемых сторонами договора в качестве непредвиденных |

Необходимо указать в контракте положения торгово-промышленных органов, доказывающих факт появления форс-мажорных обстоятельств. Нужно отразить в договоре пути разрешения появившихся неблагоприятных событий |

|

Меры ответственности |

Внешнеторговый риск неисполнения обязательств участником договора. Внешнеторговый риск оформления рекламаций |

Следует тщательно составить список требований, неисполнение которых влечёт за собой санкционные меры воздействия. Необходимо отразить в договоре обращение к другим компаниям для оформления рекламаций. Крайне важно указать период передачи претензий |

Таким образом, на данный момент, в ПАО «Магнит» разработана хорошая и слаженная система снижения рисков:

Для снижения рисков работы с контрагентами, условия договора предусматривают множество различных уточнений и детально описанных мер за несоблюдение условий договоров.

В ПАО «Магнит» так же действует Департамент внутреннего аудита, целями которого являются: осуществление упорядоченной и эффективной деятельности торгового предприятия, соблюдения политики руководства каждым работником предприятия, обеспечение сохранности имущества предприятия и оптимальная оценка торговых рисков. Именно в рамках последней функции проводится анализ и оценка рисков деятельности организации (в т.ч. рисков в торговле товарами), результатами которых является принятие решения о приемлемости указанных рисков, и, при необходимости, разработка мер по их устранению или минимизации.

ЗАКЛЮЧЕНИЕ

В курсовой работе была рассмотрена тема риска, сопутствующего торговле товарами и его распределения между сторонами коммерческого договора.

В ходе данной работы было рассмотрено определение риска как неотъемлемого аспекта деятельности любого предприятия и коммерческого договора, как ещё одного фактора риска при торговых опреациях.

Понимание видов возможных рисков, стоящих перед предпринимателями, крайне важно для эффективного управления ими, поэтому, была проделана работа по анализу возможных классификаций торгового риска для организации, их систематизации, а также были выявлены возможные источники рисков при осуществлении торговых операций

На примере деятельности российской торговой организации ПАО «Магнит» в работе дан анализ рисков в торговле организации и даны рекомендации по их минимизации.

«Магнит» является крупнейшей российской розничной сетью и занимает второе место в топ-25 ретейлеров FMCG России. Сейчас доля Компании на рынке FMCG составляет 9%, но сеть планирует увеличить ее до 15% к 2023 г.

Для того, чтобы ПАО «Магнит» мог достичь своих целей, необходимо не только совершенствовать внутреннюю систему управления всего предприятия в целом, и настраивать чёткую систему поставок, но и контролировать внешнюю систему, анализировать условия рынка и финансовое состояние контрагентов. Это необходимо для своевременного выявления различных факторов риска для организации и разработки системы мер по из устранению или минимизации.

В рамках проделанной работы удалось выявить несколько категорий риска, присущих ПАО «Магнит».

Компания подвержена торговым рискам, связанным с внешнеэкономическими сделками, а также сделками с недобросовестными покупателями. В рамках данной работы, для подобных торговых операций, предлагается использовать политику избегания риска в случае, если вероятность его наступления будет недопустимо высока.

Кроме того, фактором риска для ПАО «Магнит» являются поставщики, нарушающие условия договора. И хотя у организации разработана жёсткая система мер для контрагентов за нарушение условий договоров поставки, каждая задержка негативно сказывается на всей цепочке деятельности организации и может привести к дополнительным потерям. С этой целью, рассмотрены различные меры, позволяющие минимизировать риск в торговле для ПАО «Магнит».

Также, ПАО «Магнит», как и любой ритейлер, подвержен риску кражи товара в розничной торговле. И так как этот риск носит большую вероятность, в работе предлагается минимизировать возможные потери от него путём внутреннего страхования.

С учетом использования только открытых источников, понимание данных аспектов деятельности ПАО «Магнит» можно оценить, как успешное для целей данной курсовой работы.

Таким образом, задачи курсовой работы выполнены, цель достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 01.05.2019) "Об основах государственного регулирования внешнеторговой деятельности"

- Статья 401 ГК РФ. Основания ответственности за нарушение обязательства (ред. От 9.11.2019)

- Договорное и обязательственное право (общая часть): постатейный комментарий к статьям 307–453 Гражданского кодекса Российской Федерации [Электронное издание. Редакция 1.0] / Отв. ред. А.Г. Карапетов. – М.: М-Логос, 2017. – 1120 с.

- Антонов, Г.Д. Управление рисками организации: Учебное пособие / Г.Д. Антонов, В.М. Тумин, О.П. Иванова. - М.: Инфра-М, 2019. - 464 c.

- Боровкова В.А. Управление рисками в торговле.-СПб.: Питер, 2014.–385 с.

- Васин, С.М. Управление рисками на предприятии: Учебное пособие / С.М. Васин, В.С. Шутов. - М.: КноРус, 2018. - 352 c.

- Гулин, К. А. Основы предпринимательства : учебное пособие / К. А. Гулин, А. Е. Кремин. – Вологда : ИСЭРТ РАН, 2017. – 106 с.

- Оценка и анализ рисков : учебник / Т.Г. Гурнович, Е.А. Остапенко, С.А. Молчаненко ; под общ. ред. Т.Г. Гурнович. — Москва : КНОРУС, 2019. — 252 с. — (Бакалавриат).

- Коммерческие договоры : учебное пособие / М. А. Егорова ; Российская акад. гос. службы при Президенте Российской Федерации. - Москва : Волтерс Клувер, 2011. - 316 с.

- Договорное право России / Завидов Б.Д.; Науч. ред.: Анохин В.С. - М.: Лига Разум, 1998. - 528 c.

- Договорное регулирование :цивилист. концепция / М. Ф. Казанцев ; Рос. акад. наук, Урал. отд-ние, Ин-т философии и права. - Екатеринбург, 2005 (Тип. Центра акад. обслуживания УрО РАН). – 449 с.

- Левкин, Г. Г. Л37 Коммерческая логистика : учебник / Г. Г. Левкин. – М.-Берлин: Директ-Медиа, 2016. – 377 с.

- Энциклопедия финансового риск - менеджмента /Под ред. А.А. Лобанова, А.В. Чугунова. 3 изд. - М.: Альгаша Бизнес Букс, 2007. - С.242.

- Макаревич, Л.М. Управление предпринимательскими рисками / Л.М. Макаревич. - М.: ДиС, 2006. - 448 c.

- Управление рисками банков и предприятий / А. И. Ольшанный, А. Б. Мошенский ; Нац. ин-т бизнеса. - Москва : Нац. ин-т бизнеса, 2010. - 423 с.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2013. - 448 c.

- Риски в торговле. Управление рисками: практическое пособие / Е. А. Саркисова. - Москва : Науч. книга, 2012. - 241 с.

- Шелонцева Е. С. - Понятие и экономическая природа возникновения рисков в торговле // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 467–474. – URL: http://e-koncept.ru/2017/770445.htm.

- Федеральный закон от 28.12.2009 N 381-ФЗ (ред. от 25.12.2018) "Об основах государственного регулирования торговой деятельности в Российской Федерации"

- Уродовских, В.Н. Управление рисками предприятия: Учебное пособие / В.Н. Уродовских. - М.: Вузовский учебник, 2018. - 320 c.

- Хачатурян, М.В. Управление владельческими рисками – элемент обеспечения экономической устойчивости организации / М.В. Хачатурян. - М.: Русайнс, 2018. - 175 c.

- Фомичев, А. Н. Риск-менеджмент : учебник / А. Н. Фомичев. - 4-е изд. - Москва : Дашков и К, 2016. - 372 с.

- Прогнозная оценка спроса на рынке товаров (услуг)(Понятие спроса)

- Обеспечение мотивации обучения в начальных классах (Анализ опыта создания педагогических условий формирования учебной мотивации у младших школьников)

- ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОПЕРАТИВНО-РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ: ЗАДАЧИ, ПРАВА, ОБЯЗАННОСТИ (Теоретические основы структуры органов, осуществляющих оперативно-розыскную деятельность)

- Корпоративная культура в организации (Анализ корпоративной культуры ПАО «Фобус»)

- Правовые основы организации нотариата (Понятие нотариата и его задачи)

- Роль мотивации в поведении организации ( Взаимосвязь понятий: потребность, вознаграждение и мотивация персонала)

- Понятие и виды наследования (Понятие, сущность и значение наследования в РФ)

- Основные функции в системе менеджмента (Основные функции управления по Анри Файолю)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Понятие «кадровая стратегия организации»)

- Понятие оперативно-розыскной деятельности (Общие положения оперативно-розыскной деятельности)

- Анализ построения системы управления рисками в организации (Сущность риска)

- Оценка стоимости предприятия (бизнеса)