Регистры бухгалтерского учета на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы . В бухгалтерию любого предприятия, будь оно частной или бюджетной направленности, стекается большое количество информации о хозяйственной деятельности. Эту информацию необходимо накапливать, а затем систематизировать с тем, чтобы в дальнейшем отразить ее на счетах и в отчетности. С этой целью ведут регистры бухгалтерского учета все бухгалтеры, и альтернативы им пока не предвидится.

Регистры бухгалтерского учета – это важная составляющая ведения на предприятии бухгалтерского учета. Именно в них отражается вся информация, которая находится в принятых первичных документах. Ведение регистров бухгалтерского учета, их внешние формы строго регламентированы законом о бухгалтерском учете и рекомендациями к нему. Успешная хозяйственная деятельность любого предприятия практически неосуществима без грамотной организации бухгалтерского учета. А, значит, оптимально выстроенная система учетных регистров почти напрямую влияет на эффективность бизнеса.

Объектом работы является ИП Юркин С.И.

Предметом данной работы являются регистры бухгалтерских информационных систем их классификация, виды, применение и т.д.

Целью работы является: изучение и анализ регистров бухгалтерского учета на предприятии.

В соответствии с поставленной мною целью при выполнении работы возникают следующие задачи:

- рассмотреть классификацию регистров бухгалтерского учета;

- изучить теоретические основы регистров бухгалтерского учета;

- рассмотреть принципы разработки регистров и их применение на практике.

Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Учетные регистры : понятие, сущность, значение

1.1 Система регистров бухгалтерского учета

Регистр бухгалтерского учета – это один из важных элементов организации ведения или восстановления бухгалтерского учета на предприятии. Он предназначен для того, чтобы систематизировать и копить всю необходимую информацию. А именно – это информация, которая содержится в первичных документах уже принятых к учету. Необходимо все это для отражения в счетах бухгалтерского отчета, и, конечно же, в бухгалтерской отчетности. [3.C.9]

Учетные регистры являют собой различные бухгалтерские книги, отдельные карточки, листы-ведомости. Бухгалтерские книги состоят из отдельных листов, прошитых и пронумерованных, в которых содержатся различные таблицы, содержащие определенную информацию. На последнем листе книги указывается количество листов, книга подписывается руководителем предприятия, главным бухгалтером и скрепляется печатью организации. Карточки – это обычно отдельные листы небольшого размера, из плотной бумаги. Хранятся данные регистры в картотеках. Ведомости, в отличие от карточек, ведутся на листах большего размера, открываются на месяц или квартал. Когда ведение регистров бухгалтерского учета производится на компьютере, обязательно должна быть возможность вывести всю информацию на бумажный носитель. [2.C.134]

Вся информация, отраженная в первичных документах, должна вноситься в учетные регистры в строгой хронологической последовательности в соответствии с бухгалтерскими счетами. [25.C. 130]

Ведение регистров бухгалтерского учета происходит в соответствии с правилами синтетического и аналитического учета. Регистры учета синтетического не отражают полную информацию о проведенной хозяйственной операции, содержат только данные о дате, сумме и счетах, составляющих бухгалтерскую проводку. Регистры аналитического учета конкретизируют информацию о хозяйственной операции, с их помощью легче осуществить контроль хранения, перемещения, а также выбытия материальных ценностей.

Ответственность за ведение регистров бухгалтерского учета возложена на лиц, которые их составляли и подписывали. На предприятии должна быть организована аккуратная система хранения регистров, не допускающая их несанкционированного исправления. [4.C.41]

Сами регистры представляют собой таблицы специальных форм, которые еще в недавнем будущем велись и сохранялись только на бумажных носителях в виде специальных книг (журналов). В настоящее время стремительно внедряется электронный документооборот, поэтому место бумажных бланков и объемных канцелярских книг занимают все больше и больше электронные носители. Хотя название «журнал» в бухгалтерской терминологии остается неизменным, обозначая, как и прежде место хранения информации по узкому виду операций. [2.C.65]

Система и процедура ведения регистров определена давно и даже в законодательном порядке. Все данные заносятся в журналы и обрабатываются строго в хронологическом порядке и группируются по определенным счетам бухучета. Неправильное ведение учета хозяйственных операций в некоторых случаях влечет серьезные штрафы, налагаемые контролирующими органами. Послабления, притом серьезные касаются лишь малый бизнес, где бухгалтерский учет сведен до минимума – заполнения один раз в год книги доходов и расходов. [5.C.113]

Естественно, что для таких предприятий даже одного бухгалтера не требуется. Обратная ситуация складывается в организациях бюджетной сферы, где регистры бухгалтерского учета играют определяющую роль для возможности проконтролировать бюджетные средства. Здесь они представляют довольно сложную систему, справиться с которой способны лишь квалифицированные специалисты. [6.C.361]

Учетные регистры различаются по четырем направлениям: по их внешнему оформлению, по своему назначению, по своему содержанию, по своей форме.

В Законе о бухгалтерском учете предусмотрено ведение регистров бухгалтерского учета для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, ее отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. [7.C.19]

В условиях компьютерной обработки данных регистры бухгалтерского учета представляют собой выходные формы (отчеты) на бумажных или машиночитаемых носителях. Они должны иметь удобочитаемую форму и позволять однозначно интерпретировать содержащуюся в них информацию.

Хронологические регистры являются источником информации обо всех зарегистрированных в компьютерной системе бухгалтерского учета хозяйственных операциях организации. Описание хозяйственной операции в хронологическом регистре включает общие реквизиты-признаки хозяйственной операции, а также реквизиты дебетуемого и кредитуемого счета, включая стоимостные и, натуральные и валютные основания операции. [8.C.80]

При необходимости, в хронологические регистры могут быть добавлены реквизиты, позволяющие отразить оценку для целей налогообложения прибыли, а также постоянные и/или временные разницы. В этом случае регистр включает три части (рис. 1), в которых содержится информация о показателях хозяйственной операции, раскрывающих, соответственно:

- ее бухгалтерскую оценку;

- оценку для налогообложения прибыли;

- величину постоянных и/или временных разниц между бухгалтерской оценкой и оценкой для целей налогообложения прибыли в соответствии с ПБУ 18/02.

В зависимости от принадлежности к одной из групп, организация может самостоятельно определять структуру регистров, включая в них необходимые разделы (графы), или использовать унифицированные формы, исключая или пропуская (не заполняя) показатели неиспользуемых частей регистров. [2.C.45]

|

Часть 1 |

Часть 2 |

Часть 3 |

||

|

Общие реквизиты-признаки хозяйственной операции |

Реквизиты дебетуемого счета, включая стоимостные, натуральные и валютные основания операции |

Реквизиты кредитуемого счета, включая стоимостные, натуральные и валютные основания операции |

Оценка операции для целей налогообложения прибыли (НО) |

Временная разница (ВР) и/или постоянная разница (ПР) в оценках |

|

Первая группа организаций |

||||

|

Вторая группа организаций |

||||

|

Третья группа организаций |

||||

Рис. 1. Обобщенная структура хронологического регистра

В состав хронологических регистров в качестве обязательного включается регистр учета хозяйственных операций. Данный регистр является основным регистратором, предназначенным для отражения в хронологической последовательности информации обо всех документально подтвержденных операциях, совершенных организацией. [9.C.3]

В условиях компьютерной обработки данных этот хронологический регистр может быть единственным регистром, предназначенным для непосредственного ввода данных бухгалтерского учета. В этом случае все остальные хронологические регистры, регистры аналитического и синтетического учета могут формироваться программой автоматически на основании информации регистра учета хозяйственных операций и иной нормативно-справочной информации, хранящейся в компьютерной системе бухгалтерского учета.

Систематические регистры подразделяются на регистры аналитического учета и регистры синтетического учета. [2.C.51]

Регистры аналитического учета предназначены для обобщения информации о движении по конкретным объектам учета (о формировании и изменении стоимости объектов учета, поступлении и выбытии имущества, возникновении и погашении обязательств, изменении капитала и т.п.) в целях определения стоимости объектов учета, выполнения промежуточных расчетов, формирования отдельных показателей финансовой отчетности и т. д. [10.C.34]

В регистрах аналитического учета показатели могут быть представлены в денежном (стоимостном) выражении, в оценке в иностранной валюте, в натуральном выражении.

По назначению, способам обобщения и представления информации об объектах учета аналитические регистры подразделяются на:

- регистры формирования стоимости объектов учета;

- регистры информации о движении объектов учета;

- регистры-расчеты;

- регистры информации об объектах учета. [12.C.8]

Регистры формирования стоимости объектов учета предназначены для обобщения информации о расходах, связанных с приобретением или созданием отдельных видов объектов учета с целью определения их первоначальной стоимости или фактической себестоимости.

Регистры информации о движении объектов учета предназначены для обобщения информации о наличии объектов учета на начало месяца, поступлении и выбытии – для имущества или возникновении и погашении – для обязательств в течение месяца и о наличии на конец месяца. [14.C.10]

Ведение регистра должно обеспечивать отражение информации о состоянии объекта учета на каждую дату и изменении состояния объектов учета во времени. [16.C.34]

Содержащаяся в регистрах информация используется для формирования показателей синтетических регистров и отдельных показателей финансовой отчетности.

Регистры-расчеты предназначены для отражения и хранения информации о порядке определения показателей хозяйственных операций, получаемых расчетным путем. К ним относятся расчеты ежемесячной суммы амортизации основных средств и нематериальных активов, суммы списания транспортных расходов; суммы расходов на производство продукции, работ, услуг, подлежащей списанию в отчетном периоде, определение сумм отложенных налоговых активов и обязательств, подлежащих признанию и погашению (списанию) в отчетном периоде, и т.п. [16.C.36]

Регистры информации об объектах учета предназначены для отражения и хранения дополнительной информации об объектах учета. Например, для объектов основных средств такой информацией является дата изготовления, содержание драгметаллов, срок полезного использования, способ амортизации и т.п., для дебиторской задолженности – реквизиты дебитора, дата возникновения и погашения задолженности, информация о штрафных санкциях за нарушение условий договора и т.п. [17.C.45]

В общем случае форма регистра аналитического учета должна обеспечивать унификацию представления информации для целей формирования финансовой отчетности, определения налогооблагаемой базы по налогу на прибыль организации, а также выполнения требований ПБУ18/02. Для этого в регистры аналитического учета формирования стоимости объекта учета, информации о движении объектов учета, регистры-расчеты включается три части, в которых содержится информация о показателях хозяйственной операции, раскрывающих:

1) ее бухгалтерскую оценку;

2) оценку для налогообложения прибыли;

3) оценку разниц в соответствии с ПБУ 18/02.

Регистры синтетического учета предназначены для обобщения информации по однородным группам объектов учета для ее использования при составлении финансовой отчетности. В этих регистрах показатели представлены в денежном (стоимостном) выражении. [17.C.46]

В общем случае форма регистра синтетического учета должна обеспечивать унификацию представления информации для целей формирования финансовой отчетности, определения налогооблагаемой базы по налогу на прибыль организации, а также выполнения требований ПБУ18/02. Для этого в регистры синтетического учета включается три части в порядке, аналогичном рассмотренному для регистров аналитического учета.

В условиях компьютерной обработки данных регистры аналитического учета (за исключением регистров информации об объектах учета) должны формироваться автоматически на основании записей хронологических регистров. При этом идентификационные признаки могут не отображаться в структуре записи регистра, но по запросу пользователя должен быть обеспечен автоматический подбор записей из хронологического регистра для раскрытия порядка формирования соответствующей записи аналитического регистра.

1.2. Порядок ведения регистров бухгалтерского учета с 2013 года

6 декабря 2011 г. был принят новый Федеральный закон № 402-ФЗ «О бухгалтерском учете» [1], который вступил в силу с 1 января 2013 года. Закон 2011 года в части правил, касающихся составления и представления первичных документов, содержит, как и Закон 1996 года, специальную статью 10 «Регистры бухгалтерского учета». Пункты 1 и 2 статьи 10 Закона 2011 года воспроизводят классические правила организации системы регистров бухучета, согласно которым «данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета» (п. 1), и «не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета» (п. 2). Дальнейшие положения статьи 10 Закона 2011 года содержат существенные изменения, на которые следует обратить внимание. [16.C.34]

Ведение учета методом двойной записи. Прежде всего, именно положения нового закона о порядке организации системы учетных регистров теперь содержат указание на обязательность ведения организациями бухгалтерского учета методом двойной записи. В Законе 1996 года данное указание содержал пункт 4 статьи 8, которым устанавливалось, что «организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета». Пункт 3 статьи 10 Закона 2011 года определяет, что «бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами». Это не только изменение места данной нормы в тексте Закона, но и введение в нее возможности определения исключений для этого правила федеральными стандартами бухгалтерского учета. Однако и смена позиции данной нормы в структуре Закона также имеет значение, так как помещение ее в статью 10 подчеркивает роль счетов бухгалтерского учета как группировочного признака, организующего систему учетных регистров. [16.C.54]

Обязательные реквизиты учетных регистров. Пункт 2 статьи 10 Закона 1996 года устанавливал, что «хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета». Закон 2011 года отменяет хронологическую последовательность как единственно возможный вариант организации записей на счетах, на что указывает один из определяемых Законом обязательных реквизитов учетных регистров – норма, появившаяся в Законе впервые. Согласно пункту 4 статьи 10 Закона 2011 года, «обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц». [16.C.34]

По аналогии с определениями, касающимися первичных документов, пункт 5 статьи 10 Закона устанавливает что «формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации».

Бухгалтерские регистры и коммерческая тайна. В Законе 1996 года содержалась специальная норма, указывающая следующее: «Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности, является коммерческой тайной» (п. 4 ст. 10). [1] Закон 2011 года данной нормы не содержит, что естественно вызывает вопрос о сохранении за содержанием бухгалтерских регистров статуса коммерческой тайны экономического субъекта. Здесь, как и в рассмотренных выше случаях коррекции положений закона относительно снятия нерациональных повторов с нормативно-правовыми актами иных областей действующего права, нам следует воспользоваться общими положениями Федерального закона от 29.07.2004 № 98-ФЗ «О коммерческой тайне» (далее – Закон «О коммерческой тайне»). [23.C.54]

Статья 3 данного Закона определяет коммерческую тайну как «режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду». При этом Законом устанавливается, что информация, составляющая коммерческую тайну (секрет производства), – это «сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны». [21.C.41]

Также Закон специально определяет понятия обладателя информации, составляющей коммерческую тайну, доступа к такой информации, ее передачи и предоставления, и разглашения информации данного вида. Согласно статье 3 Закона «О коммерческой тайне»:

⁻«обладатель информации, составляющей коммерческую тайну, – лицо, которое владеет информацией, составляющей коммерческую тайну, на законном основании, ограничило доступ к этой информации и установило в отношении ее режим коммерческой тайны;

⁻доступ к информации, составляющей коммерческую тайну, – ознакомление определенных лиц с информацией, составляющей коммерческую тайну, с согласия ее обладателя или на ином законном основании при условии сохранения конфиденциальности этой информации;

⁻передача информации, составляющей коммерческую тайну, – передача информации, составляющей коммерческую тайну и зафиксированной на материальном носителе, ее обладателем контрагенту на основании договора в объеме и на условиях, которые предусмотрены договором, включая условие о принятии контрагентом установленных договором мер по охране ее конфиденциальности; [22.C.65]

⁻предоставление информации, составляющей коммерческую тайну, – передача информации, составляющей коммерческую тайну и зафиксированной на материальном носителе, ее обладателем органам государственной власти, иным государственным органам, органам местного самоуправления в целях выполнения их функций;

⁻разглашение информации, составляющей коммерческую тайну, – действие или бездействие, в результате которых информация, составляющая коммерческую тайну, в любой возможной форме (устной, письменной, иной форме, в том числе с использованием технических средств) становится известной третьим лицам без согласия обладателя такой информации либо вопреки трудовому или гражданско-правовому договору».

Согласно статье 5 Закона «О коммерческой тайне», «режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении... сведений... обязательность раскрытия которых или недопустимость ограничения доступа, к которым установлена иными федеральными законами».

Пунктом 11 статьи 13 Закона 2011 года определяется, что «в отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны». При этом состав бухгалтерской (финансовой) отчетности устанавливается статьей 14 Закона 2011 года, согласно которой «годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним» (п. 1). «Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним» (п. 2). «Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами» (п. 3). «Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации» (п. 4). «Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»» (п. 5). [24.C.20]

Таким образом, в соответствии с Законом «О коммерческой тайне», организация может установить режим коммерческой тайны в отношении содержании своих учетных регистров.

Носители учетных регистров. Претерпели определенные изменения и положения Закона относительно носителей учетных регистров. Напомним, что Законом 1996 года устанавливалось, что «регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях» (п. 1 ст. 10). [23.C.43]

В соответствии со статьей 10 Закона 2011 года, «регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью» (п. 6). Очевидно, что данное изменение текста Закона лишь привело его в большее соответствие реалиям современности. [1]

1.3 Составление и хранение регистров в электронном виде

Рассмотрим порядок формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью, а также их хранения в информационной базе на примере программы «1С: Бухгалтерия 8». Для формирования регистров бухгалтерского учета в программе «1С: Бухгалтерия 8» можно использовать следующие стандартные отчеты: оборотно-сальдовая ведомость; шахматная ведомость; оборотно-сальдовая ведомость по счету; обороты счета; анализ счета; карточка счета; анализ субконто; обороты между субконто; карточка субконто; сводные проводки; отчет по проводкам; главная книга. Чтобы в стандартных отчетах «1С:Бухгалтерии 8» отобразились должности и расшифровки подписи лица, ответственного за ведение регистров бухгалтерского учета, необходимо предварительно выполнить настройки в регистре сведений Ответственные лица организации, а также в Панели настроек сформированного стандартного отчета программы (например, отчета Оборотно-сальдовая ведомость по счету). [15.C.47]

Кроме стандартных отчетов программы, начиная с релиза 3.0.19 в «1С: Бухгалтерии 8», существует возможность сформировать регистры бухгалтерского учета из Справок-расчетов, оформляемых по регламентным операциям закрытия месяца (списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и т. п.).

Согласно части 6 статьи 10 Закона № 402-ФЗ регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. [1]

В программе «1С: Бухгалтерия 8» (ред. 3.0), начиная с релиза 3.0.21, существует возможность формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью.

Для создания регистра бухгалтерского учета в электронном виде нужно:

- сформировать регистр бухгалтерского учета из стандартного отчета программы;

- нажать кнопку «Регистр учета», затем «Сохранить и подписать электронной цифровой подписью»; [1]

- в открывшемся окне действующих сертификатов ключа проверки электронной цифровой подписи выбрать ответственное лицо, которому выдан соответствующий сертификат. Так как пользователь может иметь возможность подписывать электронные документы несколькими имеющимися сертификатами, в открывшейся форме будет содержаться список всех сертификатов ключа проверки электронной цифровой подписи, которые установлены на компьютере и доступны для подписания текущему пользователю;

- нажать кнопку «Подписать». [19.C.61]

После подписания и сохранения, регистр бухгалтерского учета в электронном виде помещается в Архив регистров учета.

Для просмотра архива и сохранения регистра в файл с электронной подписью нужно выполнить следующее:

- нажать кнопку «Регистр учета», затем «Открыть архив»;

- в списке «Регистр учета» выделить документ, который необходимо сохранить в виде файла;

- выбрать команду «Все действия», затем «Сохранить файл с электронной цифровой подписью».

В результате выполненных действий выбранный документ успешно сохранен в соответствующий каталог. [19.C.45]

Электронный документ можно открыть в печатной форме через просмотр из файла формата *.pdf (межплатформенного формата переносимых электронных документов, разработанного фирмой Adobe Systems) и проверить содержимое ранее сформированного электронного документа.

Выводы:

В ходе выполнения работы была описана система регистров бухгалтерского учета; проанализированы особенности порядка ведения регистров бухгалтерского учета с 2013 года; описан порядок составление и хранение регистров в электронном виде (на примере специализированного программного комплекса «1С: Бухгалтерия»).

По результатам выполненной работы можно сделать вывод, что с 2013 года требования к регистрам бухгалтерского учета стали жестче. Теперь они должны иметь следующие обязательные реквизиты:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дату начала и окончания ведения регистра и период, за который составлен регистр;

- хронологическую и систематическую группировку объектов бухгалтерского учета;

- величину денежного измерения объектов бухучета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра.

Регистры могут быть составлены не только на бумажном носителе, но и в виде электронного документа. Если регистр создается и хранится в электронной форме, он должен содержать электронную подпись как обязательный реквизит.

Нужно отметить, что и до 1 января 2013 г. существовала обязанность по утверждению форм бухгалтерских регистров в составе элементов учетной политики. Она вытекала из требований Положений по бухгалтерскому учету от 6 октября 2008 года (ПБУ 1/2008). Но, так как в Федеральном Законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ такого требования не было, фактически нормы ПБУ 1/2008 «расширяли» нормы правового документа большей юридической силы, что нельзя было признать нормальным. Кроме того, с 2013 года информация, содержащаяся в бухгалтерских регистрах, перестала быть коммерческой тайной.

Таким образом, были выполнены все поставленные задачи и в результате их выполнения исследованы порядок и основные особенности ведения регистров бухгалтерского учета, что и являлось целью курсовой работы.

Глава 2. Практические аспекты ведения учетных регистров на предприятия ИП Юркин С.И.

2.1.Общая характеристика ИП Юркин С.И.

ИП Юркин С.И. ведет свою деятельность в сфере розничной торговли. У предприятия функционирует магазин мужской одежды «Mens», расположенный в городе Кемерово на улице проспект Октябрьский дом 34. Магазин расположен в торгово-развлекательном комплексе «Лапландия». Современное трехэтажное здание, имеющее еще два цокольных этажа. В ТРК «Лапландия» зарегистрировано 184 организации. Спектр услуг этих организаций включает в себя весь список желаний и потребностей жителей и гостей города Кемерово. Присутствуют такие организации, как: «3 желания», магазин товаров для праздника; «BODYBUILDING SHOP», магазин спортивного питания; «Kari», сеть магазинов обуви и аксессуаров, «АвтоГаджет», магазин автоаксессуаров; «Аллюр», экспресс-студия плетения кос; «Игрушкино», сеть магазинов детских товаров; «Кэт.ти», бутик для четвероногих стиляг; «Немецкая марка», сеть химчисток-прачечных; «Циферблат», сеть салонов часов; «Шоколадное дерево», сеть бутиков кондитерских изделий и многие другие. Магазин «Mens» находится на минус первом этаже.

Удачное расположение торгово-развлекательного комплекса (рядом находится поликлиника, большой строительный магазин «Практик», популярная гостиница «Кристалл»), а так же наличие огромного продуктового гипермаркета «Чибис» на первом этаже обеспечивает постоянный приток покупателей, как в сам ТРК «Лапландия», так и в магазин «Mens».

Магазин «Mens» осуществляет продажу мужской одежды, верхней одежды (так же мужской), ремней, бейсболок, скейтов, наклеек на одежду и др. Часы работы магазина: с 9.00 до 20.00 без перерывов на обед и выходных дней. Удобный график работы позволяет покупателям совершать покупки в любое время.Владелец магазина, индивидуальный предприниматель Юркин Сергей Иванович, осуществляет свою деятельность на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя серия 42 № 0019297 от 16 сентября 1999 года, зарегистрирована в территориальном управлении Заводского района Администрации г.Кемерово (приложение А).

С.И. Юркин арендует занимаемую площадь, согласно договора аренды, заключенного с руководством торгово-развлекательного комплекса.

У индивидуального предпринимателя имеется расчетный счет в банке, круглая печать, штампы, бланки.

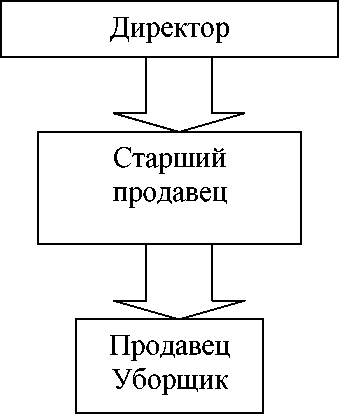

Штат предприятия составляют: директор - Юркин С.И.;

старшие продавцы - Юркин В.С., Юркин М.С.; продавцы - Балабанова А.Ю., Шашкина Е.А.; уборщик производственных помещений - Уткина Н.Г.

Рисунок 2 - Линейная схема управления на предприятии ИП Юркин С.И.

Как видно из рисунка 2, на предприятии представлена линейная структура управления. При линейной структуре на первом месте находится

39руководитель, который держит в своих руках все обязанности управления, осуществляет самостоятельное управление подчиненными. Его постановления непременно выполняются нижестоящим персоналом. Он также подчиняется вышестоящему руководителю.

В период с 2000 года по сегодняшний день количество работников не изменилось. Увольнений за этот период так же не было. Наличие постоянных кадров благополучно сказывается на работе предприятия. В третьем квартале планируется увеличение рабочих мест, в связи с открытием нового отдела.

Подводя итоги можно заметить, что стабильность и постоянство кадрового состава ИП Юркин С.И. не меняется уже шестнадцать лет, что является неоспоримым преимуществом предприятия. Профессионализм и компетентность сотрудников доказана непрерывной отличной работой на данном предприятии.

В обязанности директора входит: разработка стратегии и тактики магазина, представительские функции, взаимодействие с партнерами. А так же получение необходимых разрешительных документов (СЭС, пожарный надзор), планирование рекламной компании, управленческие функции, формирование имиджа, деловая переписка, контакты, бухгалтерская отчетность, кадровые вопросы.

Старший продавец - организация учета товара, инвентаризация, контроль за сопроводительными документами на товар, составление и отправка заказов на товар, проведение сверок с поставщиками.

Продавец - непосредственное общение с потенциальными покупателями, предложение ассортимента, помощь в выборе продукции.

Уборщик производственных помещений занимается уборкой торгового зала и подсобных помещений.

2.2. Документация и документооборот в ИП Юркин С.И.

Документация присутствует в любой сфере организация бизнеса. Не важно, малое предприятие или большое, правильно оформленные документы определяют законность ведения бизнеса. Разница будет только в объеме документооборота.

Документооборот - это движение документа с момента его создания или получения до завершения исполнения или отправки [4].

В рассматриваемом в данной работе предприятии ИП Юркин С.И. документооборот представлен такими основными документами, как договор аренды, договор поставки, товарные накладные на получение товара, ПКО, РКО, банковские выписки, ведомости по заработной плате, кассовые чеки. Ниже будет рассмотрено организация документов и документооборота на примере отношений с поставщиками товаров.

Поставщики предприятия ИП Юркин С.И. отгружают товары в соответствии с заключенными с ними договорами поставки, определяющими права обеих сторон, а так же их обязанности. Договора должны оформляться в двух экземплярах и содержать подписи обеих сторон и оттиски печатей.

Основные реквизиты договора: наименование сторон (поставщик и покупатель), предмет договора (количество и наименование товара), ответственность двух сторон в случае невыполнения (ненадлежащее выполнение) договора, цены на каждую конкретную единицу товара, сроки поставки и доставки товара, порядок расчетов и так далее. Периодически осуществляются проверки выполнения договора, в случае несоблюдения договора предъявляются претензии.

Доставка товара до магазина, в котором он будет реализован, в данном случае находящемуся по адресу проспект Октябрьский дом 34, может проходить как за счет средств поставщика, так и силами ИП Юркин С.И.. Поставщик вправе задействовать стороннюю организацию (транспортные компании), с которыми имеется действующий, юридически обоснованный договор. Особые условия по расходам на доставку обязательно прописаны в условиях договора.

По условию договора поставки (приложение Б) отгрузка товара ИП Юркин С.И. будет реализована после того, как индивидуальный предприниматель сделает 100% предоплату.

Организация документооборота по поставке товара в организации ИП Юркин С.И. происходит по следующей схеме:

Изначально поставщик передает счет на товар. В счете приведен образец заполнения платежного поручения: номер поручения, дата составления поручения, вид платежа, идентификационный номер плательщика, банк и расчетный счет, код банка, наименование получателя, идентификационный номер получателя, банк и расчетный счет, сумма прописью и цифрами и другое.

Поставщиками оформляется счет-фактура, посредством которой можно возместить налог на добавленную стоимость.

Организации, которые применяют ЕНВД, не являются плательщиками НДС, поэтому вправе не выставлять покупателям счет-фактуры. Для общей картины документооборота правила оформления счет-фактур такие: счет- фактура подписывается главным бухгалтером и руководителем организации, либо уполномоченным лицом по доверенности. Обязательными данными в счет-фактуре должны быть: Номер и дата составления, наименование продавца и покупателя, адрес обоих сторон, наименование грузоотправителя и грузополучателя, адрес обоих сторон, номер платежного поручения (при авансовых платежах), наименование товара, цена за единицу товара без учета налога, общая стоимость товара без учета налога, общая стоимость товара с учетом налога и другое.

Для оформления продажи товара применяется товарная накладная, которая так же в обязательном порядке оформляется в двух экземплярах. Одна товарная накладная остается у покупателя. По ней приходуются товары. Вторая возвращается поставщику, по ней фиксируется отпуск товара.

Все данные и суммы не должны расходиться с данными и суммами в счет- фактуре (при условии ее наличия).

Товарные накладные подписываются лично лицами, уполномоченными разрешать отпуск и приход товара (приложение В). Так же подписи должны заверяться печатями организации.

На предприятии ИП Юркин С.И. иногда возникают ситуации, когда товар необходимо вернуть из-за ненадлежащего качества либо брака, возникшего не по вине покупателя.

Возможны два варианта возврата товара покупателем продавцу:

- товар не соответствует требованиям, которые указаны в договоре;

- качественный товар возвращается по взаимному согласию сторон.

На основании актов разбраковки и пересортицы формируется претензия поставщику. Данные, которые должны быть указаны в претензии: дата документа; наименование организации; указание договора поставки; указание сопроводительных документов, описание брака товара; ссылка на акт о браке; изложение требований; требование о возмещение убытков и другое.

Выше было рассмотрено документальное оформление договора на поставку и поступление товара ИП Юркин С.И. Можно сделать вывод, что, в целом, оформление документов соответствует требованиям законодательства. При изучении первичной документации нарушений не выявлено.

На предприятии ИП Юркин С.И. существует комбинированный документооборот, то есть присутствуют как бумажные, так и электронные носители информации.

На бумажных носителях созданы все юридически значимые документы - первичные документы с печатями и подписями. Такой документооборот образуется для обмена информацией с внешними структурами: поставщики, налоговые организации, внебюджетные фонды и другие.

Электронный документооборот представлен электронными копиями юридически значимых документов для ускорения технологических процессов. Электронные копии обязательно подтверждаются оригиналами документов на бумажном носителе.

Внутренний документооборот ИП Юркин С.И. формируется только в электронном виде, что позволяет максимально упростить документооборот и минимизировать затраты рабочего времени

Особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства и , в частности, ИП Юркин С.И., применяющие такой способ ведения бухгалтерского учета, как ЕНВД, могут не использовать в системе документооборота счет-фактуры, так как не являются плательщиками НДС. В виду отсутствия обязанностей по уплате налога на прибыль, налога на имущество они значительно упрощают учет в части надлежащего оформления необходимых документов.

2.3. Регистры бухгалтерского учета в ИП Юркин С.И.

Учетные регистры в бухгалтерском учете имеют большое значение для составления отчетности, для использования в ревизии, для анализа хозяйственной деятельности предприятия.

Учетные регистры - источники информации о хозяйственной деятельности предприятия, которые в дальнейшем накапливается, регистрируется и систематизируется.

Регистры имеют разнообразные виды. По первому признаку, то есть по внешнему виду регистры бывают в виде бухгалтерских книг, карточек и свободных листов.

В регистрах, используемых на предприятии ИП Юркин С.И., существуют обязательные реквизиты, перечень которых установлен законом «О бухгалтерском учете» №402-ФЗ:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Рассматриваемое в данной работе предприятие ИП Юркин С.И. пользуются в своей работе регистрами в виде кассовой книги. Объясняется это тем, что на предприятии не большое количество хозяйственных операций в месяц. Целесообразнее и логичнее хранить всю информацию в одном журнале для быстрого поиска нужной информации, сохранности информации на достаточно долгое время.

Регистры в виде карточек и свободных листов больше применяются на тех предприятиях, где работу могут вести сразу несколько ответственных лиц (бухгалтеров) одновременно, где на предприятии большое количество хозяйственных операций в месяц.

По второму признаку, по характеру записей, бухгалтерские регистры бывают хронологические, систематические и комбинированные.

В хронологических регистрах все записи о хозяйственных операциях ведутся в строгой хронологической последовательности по мере совершения операций.

В систематических регистрах все записи ведутся обобщенно по однородным операциям, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Комбинированные регистры совмещают в работе как хронологические регистры, так и систематические. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Систематические регистры более подходят для тех предприятий, в которых операции хозяйственной деятельности представлены большим числом. Если на предприятии обширный штат материально-ответственных лиц, отдельно ведущих бухгалтерские счета по группам, то удобнее пользоваться систематическими регистрами.

Предприятие ИП Юркин С.И. не обладает отдельным бухгалтером и не имеет большое количество хозяйственных операций в месяц, поэтому в организации разумно используют хронологические регистры для систематизации информации по бухгалтерскому учету.

Третий признак учетных регистров - содержание информации. По объему информации такие регистры делятся на синтетические и аналитические.

Аналитические учетные регистры предназначены для отображения информации по отдельным аналитическим счетам, содержание записей должно быть детализированным: к каждой записи приводится пояснительный текст.

Аналитические регистры контролируют движение каждого вида ценностей.

Синтетические регистры предназначены для отражения операций в обобщенном виде, в денежном измерителе. Работа с синтетическими регистрами ведется без пояснительных текстов. Должна указываться только дата, ставится нумерация, делается проводка.

Рассматриваемое в данной работе предприятие ИП Юркин С.И. для работы в бухгалтерском учете использует синтетические и аналитические регистры для облегчения ведения записей и экономии времени и трудовых сил.

Четвертый признак учетных регистров подразумевает собой форму графления.

Односторонние регистры подразумевают собой карточки для расчетов, учета материальных ценностей. Учет ведется в натуральном измерителе, либо денежном измерителе, либо в обоих. Учет в одностороннем регистре ведется на одном листе.

Двусторонние регистры используются для ведения учета в книгах. Такие регистры используются только при ручном ведении бухгалтерского учета. Двусторонний регистр имеет две страницы с одинаковым текстом: правая часть для кредитовых записей, левая для дебетовых записей.

Многографные регистры предназначены для отражения дополнительных показателей внутри аналитических счетов.

Линейные регистры дают возможность разделить синтетический счет на несколько аналитических. Заработная плата и выданные авансы, например, отражаются в каждой отдельной строке.

Шахматные регистры ведут отражение сумм одновременно по дебету и кредиту каждого счета одновременно.

Организация ИП Юркин С.И. использует на своем предприятии линейные регистры, в частности для анализа заработной платы и расходов товарно-материальных ценностей.

По способам заполнения регистры разделяются на электронные и ручные. В организации ИП Юркин С.И. все регистры ведутся в электронном виде, что отдает дань не только веку просвещенных технологий, но и упорядочивает и облегчает работу руководителя предприятия.

Все регистры должны быть понятны, предоставлены по требованию в налоговый орган для проверки.

Задачи бухгалтерского учета на предприятии решаются с помощью использования в работе разных приемов и способов, которые показаны на рисунке 3. Эти приемы и способы и составляют метод бухгалтерского учета. Метод бухгалтерского учета - это совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете.

Рисунок 3 - Элементы метода бухгалтерского учета

Метод бухгалтерского учета на предприятии ИП Юркин С.И.:

- Бухгалтерский баланс - это способ группировки, обобщения и отражения в денежном выражении средств предприятия на определенную конкретную дату. Бухгалтерский баланс содержит информацию об имуществе и финансах организации.

- Бухгалтерские счета - это способ группирования, контролирования, отражения однородных хозяйственных операций. Каждый счет открывается на определенный вид средств, хозяйственный процесс, источник хозяйственных средств, отдельно каждый объект учета.

План счетов предприятия ИП Юркин С.И. содержит, в том числе, такие бухгалтерские счета, как 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу» и другие.

Двойная запись - отражение хозяйственных операций на счетах бухгалтерского учета. Запись проводится по дебету одного счета и кредиту другого счета.

На предприятии ИП Юркин С.И. осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов.

Пример простых проводок ИП Юркин С.И.:

Д70 К50 - выдана заработная плата сотрудникам предприятия из кассы организации.

Пример сложных проводок ИП Юркин С.И.:

Д50 К51 - поступление денежных средств в кассу организации с расчетного счета.

Д70 К50 - выдана заработная плата сотрудникам предприятия из кассы организации.

4.Оценка - это денежное выражение имущества предприятия, источников имущества, обязательств организации.

Предприятие ИП Юркин С.И. оценивает свои объекты бухгалтерского учета по первоначальной (фактической) себестоимости.

Калькуляция - это группировка всех возникших затрат для определения себестоимости продукции, товаров, услуг.

Рекомендации по улучшению этого метода бухгалтерского учета отсутствует, так как предприятие ИП Юркин С.И. учитывает все расходы, связанные с приобретением товаров, в том числе расходы, связанные с обслуживанием и транспортировкой товаров.

Инвентаризация - это проверка имущества организации фактического, финансовых обязательств предприятия, сопоставление всех данных с данными бухгалтерского учета с целью выявления расхождения.

Финансовые обязательства предприятия ИП Юркин С.И. находятся на контроле директора организации Юркина Сергея Ивановича. Проверка же имущества, оборудования, остатков товара проводится сотрудниками организации под контролем директора на реже одного раза в год.

Предприятию рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля. Слишком частая инвентаризация будет отвлекать персонал от основной работы.

Проанализировав все данные, можно рекомендовать ИП Юркин С.И. сроки проведения инвентаризации имущества и обязательств один раз в квартал.

Документация - это отражение объектов бухгалтерского учета с помощью документального оформления. Документация осуществляет сплошное наблюдение за хозяйственными процессами.

Рекомендовано прописать в учетную политику предприятия график документооборота.

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

Контроль за соблюдением графика документооборота осуществлять на предприятии ИП Юркин С.И. должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

Бухгалтерская отчетность - это система показателей, которые отражают положение организации (имущественное и хозяйственное) на отчетную дату и за определенный период [4].

Форма бухгалтерского учета, используемая на предприятии ИП Юркин С.И., автоматизированная. Такое ведение учета позволяет сэкономить время и трудовые ресурсы.

Рекомендовано привлечь к работе наемного специалиста в области бухгалтерского учета, либо пользоваться услугами фирмы по оказанию помощи в ведении бухгалтерского учета.

Если ИП Юркин С.И. будет пользоваться услугами специализированной фирмы, то это гарантирует качественный бухгалтерский учет, вовремя заплаченные налоги и поданные декларации, профессионализм в области постоянно терпящего изменения бухгалтерского учета.

Ведением бухгалтерской отчетности на предприятии ИП Юркин С.И. занимается непосредственный директор организации Юркин Сергей Иванович.

Функции руководителя предприятия в должности бухгалтера заключаются в следующем: организация и ведение бухгалтерского учета, составление налоговой отчетности и предоставление ее в контролирующие органы, право подписи на всех документах, связанных с финансово-хозяйственной деятельностью предприятия.

Согласно российскому законодательству малые предприятия, находящиеся на упрощенном налогообложении в виде единого налога на вмененный доход вправе не вести бухгалтерский учет, а только налоговый. В

организации ИП Юркин С.И. бухгалтерский учет все же ведется в упрощенной форме. Рассмотрим основные бухгалтерские показатели ИП Юркин С.И.

Активы предприятия ИП Юркин С.И. состоят из основных средств, денежных средств, запасов, нематериальных активов. В таблице 4 показано наличие основных средств на предприятии ИП Юркин С.И. Увеличение основных средств показывает правильную политику предприятия, увеличивают возможности, свидетельствует о наращивании потенциала.

Таблица 1 - Состав основных средств в ИП Юркин С.И. за 2015 год

|

Виды основных средств |

Стоимость на начало периода, тыс.руб. |

Стоимость на конец периода, тыс.руб. |

|

Оборудование и стеллажи |

340 |

340 |

|

Инструменты |

60 |

75 |

|

Прочие основные средства |

20 |

25 |

|

Всего |

420 |

440 |

Бухгалтерские проводки по приобретению основных средств и списанию амортизации в ИП Юркин С.И. выглядят следующим образом:

Таблица 2 - Хозяйственные операции по приобретению основных средств в ИП Юркин С.И.

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|||

|

Акцептованы счета |

08 |

60 |

50000 |

Отгрузочные документы |

|||

|

Отражены расходы посредников |

08 |

60 |

5000 |

Договор на оказание услуг |

|||

|

Приняты к учету основные средства |

01 |

08 |

50000 |

Акт о приеме-Передаче объекта основных средств |

|||

|

Оплачены счета за основные средства и дополнительные расходы |

60 |

51 |

55000 |

Выписка банка по расчетному счету |

|||

|

Начислена амортизация по основному средству |

20 |

02 |

5000 |

Аналитические данные |

|||

На предприятии ИП Юркин С.И. было приобретено основное средство на сумму 50000 рублей. Сделка была совершена с помощью посреднической организации, комиссионные которой составили 5000 рублей. Денежные средства были списаны через расчетный счет в банке. Так же начислена амортизация имеющегося основного средства в размере 5000 рублей, проводки представлены в таблице 2.

Так как предприятие ИП Юркин С.И. занимается розничной продажей мужской одежды, то основной объем бухгалтерских записей приходится на реализацию товаров.

Таблица 3 - Объем реализации товара в ИП Юркин С.И. за 2015 год

|

Период |

Сумма, тыс.руб. |

Изменения к предыдущему промежутку времени, % |

|

1 квартал 2015 |

315 |

|

|

2 квартал 2015 |

410 |

+30 |

|

3 квартал 2015 |

395 |

-4 |

|

4 квартал 2015 |

460 |

+16 |

Колебания в объеме реализации, как видно и таблицы 3, обусловлено сезонностью продаж и экономическим потенциалом населения:

- квартал года всегда достаточно сложный в экономическом плане. Большое количество выходных дней, праздников, уменьшением заработной платы приводит к тому, что население, потратившись ранее, меньше совершает покупок и тратит минимальное количество денежных средств.

- квартал года показывает стабильный рост реализации. Так как реализуемыми товарами рассматриваемого предприятия являются текстильные вещи для мужчин, то второй квартал обусловлен сменой либо обновлением гардероба на весенний период.

- квартал года показывает незначительное снижение объема реализации, что так же обусловлено сезонностью (летние отпуска населения, отсутствие в черте города на летний период).

- квартал года отмечен ростом реализации. Весь основной объем отмечен в последнем месяце года (подарки для мужчин на празднование Нового года).

Бухгалтерские проводки по реализации товаров на предприятии ИП Юркин С.И. выглядят следующим образом:

30.12.2015 годы в магазине розничной торговли ИП Юркина С.И. была реализация товара на сумму 48000 рублей. Из них 32000 рублей оплачено наличными и 16000 рублей - банковскими картами.

Общая себестоимость реализованной продукции составила 25000 рублей. Бухгалтерские проводки представлены в таблице 4.

Таблица 4 - Хозяйственные операции по реализации товаров

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

||||

|

Отражена реализация товаров |

62 |

90 |

48000 |

Итоговый отчет по ККМ и банковскому терминалу |

||||

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

||||

|

Отражена себестоимость товаров 30.12.15 |

91 |

41 |

25000 |

Товарно транспортные накладные |

||||

|

Поступили деньги от покупателей в кассу 30.12.15 |

50 |

62 |

32000 |

Итоговый отчет по ККМ |

||||

|

Отображена оплата банковской картой 30.12.15 |

57 |

62 |

16000 |

Итоговый отчет по банковскому терминалу |

||||

|

Поступление оплаты по платежной карте |

51 |

57 |

16000 |

Банковская выписка |

||||

Экономически стабильное предприятие. Дебиторская задолженность, отражена в таблице 8, отсутствует, т.к. ИП Юркин С.И. реализует товары только со 100% предоплатой (наличный расчет или расчет по банковским картам).

Таблица 5 - Дебиторская и кредиторская задолженность в ИП Юркин С.И. за 2015 год

|

Период |

Дебиторская задолженность, тыс.руб. |

Кредиторская задолженность, тыс.руб. |

|

1 квартал 2015 |

- |

35 |

|

2 квартал 2015 |

- |

58 |

|

3 квартал 2015 |

- |

35 |

|

4 квартал 2015 |

- |

35 |

Отгрузка товара предприятию производится так же при 100% предоплате. Кредиторская задолженность представлена только заработной платой сотрудников.

Бухгалтерские проводки по кредиторской и дебиторской задолженности на предприятии ИП Юркин С.И. выглядят следующим образом:

На предприятии ИП Юркин С.И. начислена заработная плата в сумме 50000 рублей.

Из них удержан и перечислен НДФЛ в сумме 7627 рублей. И так же начислены и перечислены страховые взносы в сумме 9778 рублей.

Бухгалтерские проводки представлены в таблице 6 (Приложение 1)

Нематериальные активы присутствуют практически на любом предприятии в виде специализированных лицензированных программ для ведения бухгалтерского учета

В начале 2014 года ИП Юркин С.И. приобрел электронный сайт для продвижения товаров и рекламы своего магазина по цене 50000 рублей. Срок полезного использования у данной программы 5 лет. Амортизация начисляется линейным методом.

Бухгалтерские проводки по приобретения и амортизации нематериальных активов на предприятии ИП Юркин С.И. выглядят, согласно таблице 11, следующим образом:

Таблица 7 - Хозяйственные операции по нематериальным активам

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Оплачены счета поставщиков за НМА и расходы |

60 |

51 |

51000 |

Выписка банка по расчетному счету |

|

Приняты к оплате счета поставщиков |

08 |

60 |

50000 |

Договор купли- продажи |

|

Отражены прочие расходы на приобретение НМА |

08 |

60 |

1000 |

Договор на оказание услуг |

|

Приняты к учету НМА |

04 |

08 |

50000 |

Карточка учета НМА |

|

Начислена амортизация НМА |

20 |

05 |

2505 |

Аналитические данные по амортизации |

Все хозяйственные операции на предприятии ИП Юркин С.И. ведутся с помощью специализированной программы «1С Бухгалтерия», поэтому бухгалтеру, чью роль на предприятии выполняет руководитель, остается только внимательно, правильно и оперативно вносить данные на ЭВМ.

Выводы:

В заключение хотелось бы отметить, что потребности предприятий продолжают непрерывно расти вместе с требованиями к профессиональной подготовке бухгалтера и соответствующее техническое обеспечение становится все более совершенным и доступным. Решение же проблем автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского учета.

Заключение

Регистры бухгалтерского учета предназначены для систематизации информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом РФ «О бухгалтерском учете» возложено общее методическое руководство бухгалтерским учетом в стране.

Эти требования регламентируются инструкциями по бухгалтерскому учету, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе автоматизированных систем управления предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

Учетные регистры –специальные таблицы, представленные в виде карточек, книг, ведомостей (свободных листов), магнитных лент, магнитных дисков, дискет и других машинных носителей.

Все применяемые учетные регистры, классифицируются по ряду признаков:

По внешнему виду: книги, карточки, ведомости, журналы и т. п.

Рассмотрим их назначение и строение.

Применение соответствующих регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации. Эти особенности накладывают отпечаток настроение учетных регистров.

Карточки бывают контокоррентные1, многографной формы и количественного учета.

Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр.

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции.

Для учета движения средств в кассе используется кассовая книга.

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она служит отчетом кассира и является отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Страницы кассовой книги должны быть сброшюрованы, пронумерованы и заключены в отдельный переплет. На обороте последней страницы цифрами и прописью указывается количество страниц (листов) за подписью главного бухгалтера или другого уполномоченного лица.

Ведомости (свободные листы) открываются для ведения и обобщения однородной учетной информации. Например, ведомость учета начисления — разработочная таблица износа (амортизации) основных средств за отчетный месяц, ведомость от грузки (реализации) продукции и т. п. Для обеспечения их сохранности они хранятся в отдельной папке.

Преимущество применения ведомостей (свободных листов) как и карточек, состоит в возможности заполнения их средствами вычислительной техники, т. е. можно полностью исключить ручной способ заполнения. Ведомости (свободные листы), машинограммы, магнитные ленты, магнитные диски, дискеты и иные машинные носители как учетные регистры удобнее группировать исходя из потребностей пользователей информации, представленной в этих учетных регистрах.

Если предприятие применяет машинные носители, оно обязано изготовлять за свой счет копии таких учетных регистров, как и первичных документов на бумажных носителях для других пользователей, в том числе по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих графах:

- параллельного размещения;

- последовательного размещения;

- комбинированного размещения.

Параллельное способ строение учетных регистров предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии (уровне), хотя сам регистр по строению может быть представлен в форме односторонней таблицы, двусторонней или многографной (штафельной). Применение соответствующей формы регистрации связано, прежде всего, с содержанием хозяйственной операции.

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция.

По степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета.

По характеру регистрации бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

Примером хронологических регистров являются книга продаж и книга покупок, журнал регистрации операций.

Примером систематических регистров являются журналы-ордера, Главная книга счетов и др.

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства итога оборотов по дебету и кредиту хронологических регистров соответственно сумме дебетовых и кредитовых оборотов, исчисленных в систематических регистрах. Это так называемое «правило Мендеса».

Дальнейшее развитие автоматизации учета расширяет рамки применения комбинированных учетных регистров, в которых оптимально сочетается использование хронологических и систематических записей.

Библиография

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

Приложение

Таблица 6 - Хозяйственные операции по дебиторской и кредиторской задолженности в ИП Юркин С.И.

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Начислена заработная плата |

20 |

70 |

50000 |

Расчетно платежная ведомость |

|

Удержан НДФЛ |

70 |

68 |

7627 |

Регистр налогового учета по НДФЛ |

|

Начислены страховые взносы |

20 |

69 |

9778 |

Карточка учета страховых взносов |

|

Перечислен НДФЛ |

68 |

51 |

7627 |

Регистр налогового учета по НДФЛ |

|

Выплачена заработная |

70 |

50 |

42373 |

Расчетная ведомость по |

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Перечислены страховые взносы |

69 |

51 |

9278 |

Карточка учета страховых взносов |

- Бренд как конкурентное преимущество компании (Основные подходы к понятию «бренд»)

- Особенности управления организациями в современных условиях и пути его совершенствования (НА ПРИМЕРЕ ООО "МЕТАЛЛРЕСУРС" В Г. ВОЛОГДЕ)

- Общение матери и ребенка как фактор полноценного эмоционального развития(на примере отечественных и зарубежных подходов)

- Правовые основы организации нотариата (Кадровое обеспечение органов нотариата)

- Языки гипертекстовой разметки (Элементы дизайна Web -страниц)

- Применение объектно - ориентированного подхода при проектировании информационной системы

- право социального обеспечения(Общие положения о государственных пособиях гражданам, имеющим детей)

- Основные функции в системе менеджмента (Понятие и виды функций менеджмента).

- Нотариат в РФ (Понятие и сущность нотариата в РФ)

- Проблемы коммуникаций в современных организациях ( ООО «Публичные коммуникации» )

- Анализ деятельности спортивной организации на примере Футбольного Клуба Локомотив

- Сравнительный анализ теорий конкуренции (Максимизация прибыли и минимизация убытков)