«Реформа электроэнергетики в России»

Содержание:

Введение

Актуальность. Реформа российской электроэнергетики показала, что отсутствие стратегического системного подхода привело к результатам, весьма далеким от заявленных: вырос монополизм энергоснабжающих компаний, техническое обеспечение устарело, надежность и качество электроснабжения снизились, потребители попали в зависимое положение, усложнились условия их доступа к сетям, тарифы и дополнительные налоги существенно выросли.

Сохранение нынешнего состояния, либо продолжение прежнего курса хаотического реформирования, а по сути, перераспределения энергетических активов среди монополистов чревато угрозой потери энергетической безопасности страны и ее регионов. Стихийно возникающая тенденция на децентрализацию электроэнергетики в условиях сохранения монополизма энергетических компаний ведет к снижению эффективности электроснабжения.

Прогнозные расчеты балансов спроса и предложения на энергетическом рынке, уточнение генеральных схем и программ развития (СиПР) не учитывают новых тенденций «цифровизации» и «интеллектуализации» электроэнергетики, ее структурной трансформации с учетом интересов и возможностей «активного» потребителя в рамках формирующегося «нового электрического мира». Необходимо целевое видение будущего облика электроэнергетики и ее роли в социально-экономическом развитии России.

Целью курсовой работы является исследование реформ электроэнергетики, выявление перспектив ее развития в России.

Задачи курсовой работы:

- исследовать современное состояние электроэнергетики в РФ;

- проанализировать реформирование электроэнергетики в России;

- выявить проблемы и перспективы развития электроэнергетики в РФ.

Предмет исследования – электроэнергетика в РФ.

Объектом исследования является развитие электроэнергетики в РФ.

Научно-теоретическая основа работы. При выполнении работы использованы монографии и публикации, посвященные исследованию электроэнергетики в России и за рубежом.

Методологическую основу исследования составляют труды ведущих зарубежных ученых-экономистов, посвященных проблемам развития электроэнергетики в РФ. Сравнительный анализ теоретико- методологических подходов к проблеме электроэнергетики позволил выявить общие проблемы развития в данной отрасли. Для изучения законов и нормативных актов, касающихся сферы электроэнергетики, применялся комплекс формально-правовых методов.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов, материалами периодической печати, материалами конференций, сборниками научных трудов, электронными источниками, актуальными статистическими материалами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Современное состояние электроэнергетики в РФ

1.1. Современное состояние электроэнергетики в РФ

Электроэнергетика относится к базовым отраслям и имеет важнейшее межотраслевое значение, поскольку уровень и качество энергоснабжения определяют условия производственной деятельности и бытового обслуживания населения[1].

Электроэнергетика входит в десятку отраслей с наибольшим вкладом в ВВП России. По данным Росстата, в 2016 году на ее долю пришлось 2,6% ВВП России. Благодаря реформам отрасли, проведенным в 2001-2011 годах, в России появился конкурентный оптовый рынок электроэнергии, что позволило привлечь частные инвестиции в создание и модернизацию генерирующих мощностей[2].

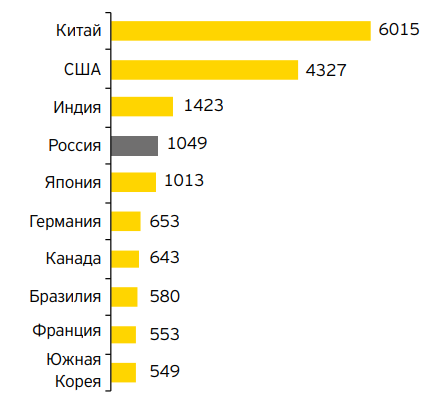

Россия является четвертым энергетическим рынком в мире по объему производства и потребления электроэнергии после Китая, США и Индии. В 2016 году выработка электроэнергии в РФ составила 1049 млрд кВтч, за девять месяцев 2017 года – 769 млрд кВтч.[3]

Россия является нетто-экспортером электроэнергии и мощности. В 2016 году производство электроэнергии превысило потребление на 21,6 млрд кВт*ч1. Основными странами-импортерами российской электроэнергии являлись Финляндия (26% в структуре экспорта электроэнергии в натуральном выражении), Китай (15,3%), Беларусь (12,5%), Украина (12,5%) и Литва (10,3%).

Рисунок 1. Производство электроэнергии по странам мира в 2016 году, млрд кВтч

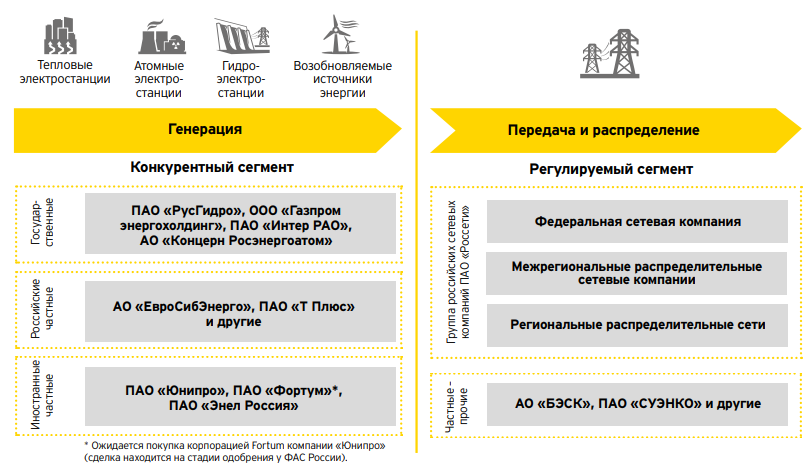

В России действует схема функционирования электроэнергетической отрасли, в которой представлены следующие основные сегменты: генерация, передача и распределение, сбыт электроэнергии и ее непосредственное потребление.

Рисунок 2. Схема функционирования электроэнергетической отрасли

Генерирующие компании поставляют выработанную электроэнергию в сеть или напрямую крупным промышленным предприятиям. Совокупная установленная мощность российских генерирующих компаний демонстрировала устойчивый рост в 2011-2016 годах, что обусловлено проведением государственных реформ в энергетической отрасли в 2001-2011 годах. Реформа была направлена на повышение конкуренции в отрасли и стабильности системы, а именно на увеличение резервов мощности и модернизацию оборудования, а также на привлечение инвестиций в российскую энергетику[4].

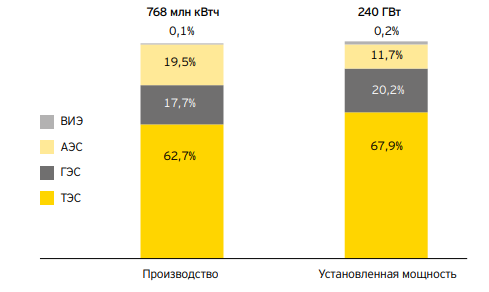

Рисунок 3. Структура производства и установленных мощностей по типам электростанций за девять месяцев 2017 года

К основным задачам сетевых компаний относятся передача электроэнергии и технологическое присоединение новых потребителей[5]. При этом сетевая компания является естественной монополией, и ее деятельность регулируется государством, что подразумевает не только установление тарифов на передачу электроэнергии, но и предоставление потребителям равноправного, недискриминационного доступа к услугам сетей. Сбытовые компании приобретают электроэнергию у сетевых компаний и в дальнейшем осуществляют ее реализацию конечным потребителям, в том числе населению. Сбыт электроэнергии конечным потребителям могут осуществлять следующие категории сбытовых компаний: гарантирующие поставщики, энергосбытовые организации, а также напрямую производители электрической энергии и мощности. Энергосбытовые организации свободны в выборе потребителя, с которым они готовы заключить договор энергоснабжения[6].

Гарантией того, что конечный потребитель не окажется в ситуации, когда с ним отказались заключать договор все сбытовые организации, служит наличие в электроэнергетической системе гарантирующих поставщиков[7].

Гарантирующий поставщик — сбытовая компания, обязанная заключить с любым обратившимся к ней физическим или юридическим лицом, находящимся в зоне ее деятельности, договор предоставления электроэнергии. При этом заключаемые между гарантирующим поставщиком и потребителями договоры носят публичный характер, условия которых, включая порядок ценообразования, регламентируются Правительством Российской Федерации.

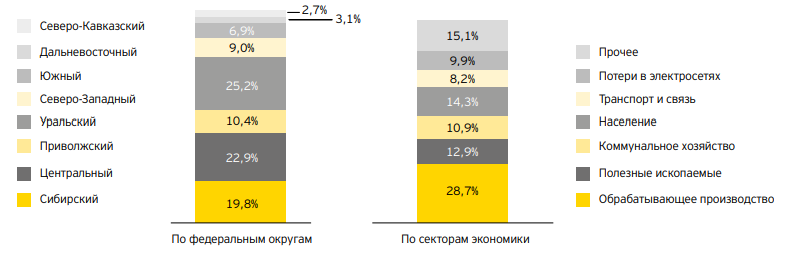

В 2016 году 75% потребленной электроэнергии в стране пришлось на долю промышленности, населения, транспорта и связи. Потери электроэнергии в сетях составили около 10% от общего объема потребления электроэнергии. Региональные расхождения в объеме энергопотребления в России связаны с различиями в климатических условиях, в демографической ситуации и уровне развития промышленного производства в разных регионах страны.

Рисунок 4. Потребление электроэнергии в РФ в разрезе секторов экономики за 2016 год и регионов за девять месяцев 2017 года

Рынок электроэнергии и мощности в России представляет собой двухуровневую систему: оптовый и розничный рынки. Участниками оптового рынка являются генерирующие компании, выступающие в качестве продавцов электроэнергии и мощности, а также покупатели — крупные промышленные предприятия, сбытовые компании и гарантирующие поставщики. На розничном рынке продавцами являются сбытовые компании и гарантирующие поставщики, компании малой генерации и ВИЭ с установленной мощностью менее 25 МВт. К покупателям относится население, а также приравненные к нему категории потребителей и небольшие предприятия. Электроэнергия и мощность продаются как два отдельных товара[8].

Мощность представляет собой товар, покупка которого дает участнику оптового рынка право требовать от продавца мощности поддержания в готовности генерирующего оборудования для выработки электроэнергии установленного качества в объеме, необходимом для удовлетворения потребности указанного участника в электроэнергии[9]. Существование рынка мощности позволяет избежать дефицита мощности в среднесрочной и долгосрочной перспективе, сформировать у собственников генерирующего оборудования обязательства по поддержанию мощностей в состоянии готовности к работе, а также возместить часть условно постоянных издержек при эксплуатации генерирующих объектов[10].

Согласно требованиям законодательства, все генерирующие станции установленной мощностью свыше 25 МВт осуществляют продажу электроэнергии на оптовый рынок электроэнергии и мощности. Станции мощностью до 25 МВт работают по выбору — на оптовом или на розничном рынке электроэнергии и мощности[11].

Электроэнергия и мощность реализуются по двум видам договоров[12]:

• договор энергоснабжения, в рамках которого сбытовая компания обязуется не только продать потребителю электроэнергию, но и оказать услуги по передаче, для чего сбытовая компания заключает договор на передачу электроэнергии с сетевой компанией;

• договор купли-продажи электроэнергии и мощности, при котором потребители заключают с сетевой компанией прямой договор на оказание услуг по передаче электроэнергии и оплачивают ее отдельно по двум договорам — по договору купли-продажи электроэнергии со сбытовой компанией и по договору на услуги по передаче с сетевой компанией.

Рисунок 5. Классификация рынков электроэнергии и мощности России

Оптовый рынок электроэнергии и мощности функционирует на территории регионов, которые объединены в ценовые зоны и различаются по механизму формирования цен на электроэнергию и мощность, а также по структуре установленной мощности и топливному балансу:

• в первую ценовую зону входят территории европейской части России и Урала;

• во вторую ценовую зону входит Сибирь;

• в неценовых зонах и изолированных энергосистемах (Архангельская и Калининградская области, Республика Коми, регионы Дальнего Востока), где по технологическим причинам организация рыночных отношений в электроэнергетике пока невозможна, реализация электроэнергии и мощности осуществляется по особым правилам и по регулируемым ценам (тарифам).

В первой ценовой зоне преобладают тепловые электростанции, работающие на природном газе, а также атомные электростанции, во второй — гидроэлектростанции, а также тепловые электростанции, работающие на угле. Это приводит к существенной разнице в стоимости производства 1 кВтч. Как следствие, конечные цены в двух ценовых зонах сильно различаются.

Ценообразование на розничных рынках электроэнергии зависит от тарифной группы потребителя:

• население и приравненные к нему группы потребителей приобретают электроэнергию по регулируемым государством тарифам;

• для прочих потребителей логика ценообразования зависит от того, в ценовой или неценовой зоне оптового рынка расположены энергопринимающие устройства потребителя:

— продажа электроэнергии и мощности на территориях субъектов РФ, объединенных в ценовые зоны оптового рынка, осуществляется по нерегулируемым ценам;

— продажа электроэнергии и мощности на территориях субъектов, расположенных в неценовых зонах, осуществляется по регулируемым тарифам.

1.2. Технологические и организационные проблемы и перспективы инновационного развития электроэнергетики

Если принципиально новым направлением технологического и организационного развития электроэнергетики в рамках «нового электрического мира» является интеграция производителей и потребителей энергетических услуг в виде единого энергокомплекса, где отсутствует развитая сетевая компонента, то интеграция этих территориально-производственных комплексов и крупных городских агломераций потребует развития сетевых структур. Эти структуры будут представлять собой не просто набор межсистемных (и отдельных транспортных) электропередач, а составят инфраструктурную систему, главной задачей которой является обеспечение резервирования и взаимопомощи объединяемых частей, эффективность и живучесть функционирования и развития всего объединения.

Резервирование означает не только распределение свободных активных и реактивных мощностей в различных генерирующих узлах объединения, но и использование возможностей самих потребителей и совокупных центров энергопотребления для совместного регулирования графиков нагрузки, предотвращения неконтролируемой лавины частоты и напряжения и ее проникновения в незащищенные части системы.

Эффективность объединения предполагает более полное использование перетоков электроэнергии от генерирующих источников с различными системами топливообеспечения и видами используемых энергоресурсов (угольные и газовые ТЭС, АЭС, ГЭС, в том числе ПЭС, а в будущем, возможно, и центры ВИЭ). Кроме того, традиционно энергообъединение будет решать и задачи использования неравномерности наступления пиковых нагрузок в зонах различных часовых поясов. Однако радикальное решение этой задачи сводится к широкому внедрению системных накопителей энергии, среди которых, в связи с общим направлением развития электрификации, преимущественно будут развиваться электромагнитные устройства, в том числе СПИНы, а также новые конденсаторные батареи[13].

Помимо накопителей межсистемные связи будут активно использовать различны технические устройства управления потоками мощности: фазоповоротные устройства для перераспределения потоков по параллельным связям, вставки постоянного тока для объединения несинхронно работающих систем или принудительного разделения систем с целью предотвращения каскадного распространения аварий, регулируемые СТАТКОМы и др.[14].

Особого внимания заслуживает проблема освоения гибких управляемых линий электропередач. По-видимому, в связи с отсутствием условий в будущем для масштабного обмена перетоками мощности по межсистемным связям, будет достаточно использования ВЛ СВН 500-750 кВ, не прибегая к освоению ВЛ 1150 кВ переменного тока и 2000 кВ постоянного тока. Кстати говоря, в сложных многоподстанционных системах ППТ с точки зрения их общей управляемости, требующей сбора информации обо всем энергообъединении, и ненадежности такой информационно-управляющей системы, вряд ли станут эффективным средством обеспечения живучести межгосударственного и межконтинентального электроэнергетического комплекса.

Энергетическое кольцо, особенно в Евразии, – это не совокупность передач мощности из одной части региона в другую, удаленную на расстояние 1500-2500 км, а система «сборных шин», к которым могут подсоединяться как различные генерирующие источники, так и центры энергопотребления. Нынешняя установка, что подобное кольцо призвано для передачи электроэнергии сибирских ГЭС в АТР, как и обратно – для передачи энергии от китайских ВИЭ в Европу, вряд ли будет реализована.

Скорее всего, как мощности ГЭС, так и ВИЭ, а также ПЭС и будущих АЭС будут полноправными источниками для всего объединения, к шинам которого будут подключаться и центры энергопотребления в виде различных региональных и межгосударственных ТПК. В будущем, по мере развития азиатского и европейского энергетических колец, возможно, возникнет возможность и целесообразность их объединения в общее евразийское кольцо – суперобъединение.

Поскольку оно будет предназначено не для передачи мощности из одного конца континента в другой, а для того, чтобы это энергетическое кольцо решало задачу инфраструктурного развития по всей межконтинентальной протяженности, подобная система передач должна формироваться не как сугубо транспортная связь, а как межсистемный радиус большого кольца, то его реализация возможна с помощью настроенных на полуволновую длину (3000 км) линий, постепенно перерастающих в межсистемную транспортно-энергетическую инфраструктуру. На более близкую перспективу целесообразно уделить большее внимание распределительным сетям более низкого напряжения.

Помимо ВЛ с управляемыми источниками реактивной мощности (FACTS) это могут быть и одноцепные компактные линии с резервной фазой, что повышает их ремонтопригодность и надежность передачи при наиболее вероятных однофазных коротких замыканиях[15].

Использование в линейном строительстве более легких, но не менее прочных полимерных изоляционных подвесок и самих опор позволяет существенно расширить арсенал возможных видов линейных и подстанционных конструкций, что повышает их удобство для монтажа и ремонта, обеспечения компактности и необходимого дизайна, требований экологии и безопасности. Использование новых устройств для управления режимами межсистемных электропередач позволяет успешно решать и задачи межгосударственного объединения систем с сохранением собственного управления внутри каждой из частей и обеспечения их согласованного взаимодействия в общем объединении.

Новые схемнорежимные решения в области ВЛ СВН и межсистемных электропередач, а также их оснащение цифровыми устройствами, позволяющими придать системам свойства «интеллектуальности», позволят формировать энергообъединение по типу управляемых энергоинформационных систем ЕЭС-2.0, где связи систем осуществляются не только посредством физических коммуникаций (гибких ВЛ, цифровых подстанций, накопителей), но и информационных потоков энергетического, экономического и нейросетевого вида. А поскольку и финансовые, и инвестиционные, и информационные потоки есть разновидности слаботочных электрических сигналов, то всю совокупность связей между системами можно считать набором электрических коммуникаций. Такая энергетическая интеграция потоков между отдельными объектами системы предполагает, что и субъекты энергетического рынка также должны составлять некое интегрированное пространство.

Наиболее перспективно в этом направлении ожидать реструктуризацию этих субъектов, вписывающихся в общую энергоинформационную инфраструктуру. Если на уровне ТПК, как уже было сказано, эти субъекты формируют общий кластер предприятий с ориентацией на конечный производственный результат и их капитал составляет единую базу (объединение и взаимообмен акциями), то сетевые инфраструктурные объекты должны развиваться организационно как распределенные, но взаимопроникающие сети ячеистого типа.

Для них наиболее подходящим является организационный вариант интеграции МРСК, охватывающих деятельность межрегиональных сетевых структур, и ФСК, управляющих федеральными системами, включающими в себя межсистемные электропередачи ВН и СВН, в единый холдинг типа ПАО «Россети», находящийся в руках государства. Однако функции и холдинга, и входящих в него структур, подвергнутся существенной трансформации.

Все сетевые структуры перестанут быть ответственными энергоснабжающими организациями. Эти функции отойдут либо энергетическим подразделениям ТПК, либо региональным структурам, охватывающим как централизованные, так и децентрализованные системы энергоснабжения. Являясь не просто физическими посредниками между потребителями и всеми видами генерирующих компаний и сетевых поставщиков энергии, но и финансовыми регуляторами этих поставок, они несут ответственность за бесперебойное и надежное обеспечение регионального энергоснабжения всех потребителей. Именно их деятельность станет предметом регулирования тарифов со стороны региональных энергетических компаний (РЭК).

Региональные энергосистемы (РЭС) будут включать в себя как региональные энергоснабжающие организации, так и подразделения МРСК, непосредственно ориентированные на внешние поставки энергии в эти регионы, величина которых должна определяться текущими и среднесрочными балансами электроэнергии и мощности, определяемыми

РЭК. МРСК (в будущем) не должны отказывать потребителям РЭС в подключении необходимых мощностей, объемы которых будут согласовываться с РЭК. Возможно, именно баланс мощностей (а не объемов поставок электроэнергии) станет основным предметом долгосрочного регулирования в энергетике, а реализация этого баланса станет долевым участием самих РЭС и децентрализованных систем, а также внешних поставок через МРСК и ФСК, работающими с самостоятельными генерирующими компаниями.

Не исключено, что сетевые структуры, не удовлетворенные условиями поставок от генерирующих компаний, на конкурентной основе будут вместе с РЭС развивать собственную генерацию – как маневренную, так и базовую для выполнения заказов со стороны развивающихся потребителей. Такая ответственность РЭС за надежное энергообеспечение всех заявок потребителей, согласованных с РЭК, будет стимулировать их участие в работах по энергосбережению в потребительском секторе, как это установлено уже сейчас законодательно и реализуется на практике в энергосистемах США. Регулирование же переменного графика нагрузки, в том числе за счет применения системных накопителей, приведет к увеличению КИУМ действующих станций и снизит неоправданные вложения в создание дополнительного резерва мощностей.

Именно плата за мощность, а не тариф за поставки электроэнергии, станет основным финансовым и инвестиционным предметом регулирования отношений между потребителями и поставщиками энергетических услуг в электроэнергетике. Функции же нынешнего ПАО «Россети» должны трансформироваться от решения задач текущего хозяйственного управления деятельностью энергоснабжающих организаций к общему контролю за рисками их деятельности в сфере надежности и обеспечения живучести всего энергообъединения ЕЭС-2.0.

Прежде всего, это касается проблем формирования структуры энергообъединения, где физические межсистемные электропередачи составят единую систему с техническими средствами управления потоками по этим линиям – накопителями и регулирующими устройствами, информационными связями, рыночными потоками и функциональными коммуникациями эргатических (человеко-машинных) систем. Использование комплекса всех этих физических и метафизических связей позволит по-новому строить надежную систему из недостаточно надежных отдельных элементов. За счет этой структурной организации может быть обеспечена живучесть объединения, не прибегая к неоправданно высоким резервам мощностей, что приведет снижению инвестиционных затрат и повышению маневренности и гибкости работы всего объединения.

При этом сети станут не просто мостиком между хозяйственными субъектами в энергетике, а будут выполнять функции долгосрочного развития энергетики через развивающиеся РЭС. Это развитие, направленное на решение стратегической задачи – глубокой электрификации страны и ее регионов, будет сопровождаться одновременным инновационным (организационным и технологическим) становлением энергетики как локомотива социально-экономического развития страны.

По итогам первой главы можно сделать вывод, что Электроэнергетика относится к базовым отраслям и имеет важнейшее межотраслевое значение, поскольку уровень и качество энергоснабжения определяют условия производственной деятельности и бытового обслуживания населения.

Новым направлением технологического и организационного развития электроэнергетики в рамках «нового электрического мира» является интеграция производителей и потребителей энергетических услуг в виде единого энергокомплекса, где отсутствует развитая сетевая компонента, то интеграция этих территориально-производственных комплексов и крупных городских агломераций потребует развития сетевых структур. Эти структуры будут представлять собой не просто набор межсистемных (и отдельных транспортных) электропередач, а составят инфраструктурную систему, главной задачей которой является обеспечение резервирования и взаимопомощи объединяемых частей, эффективность и живучесть функционирования и развития всего объединения.

Развитие, направленное на решение стратегической задачи – глубокой электрификации страны и ее регионов, будет сопровождаться одновременным инновационным (организационным и технологическим) становлением энергетики как локомотива социально-экономического развития страны.

Глава 2. Реформирование электроэнергетики в России

2.1.Предпосылки и основные этапы реформирования энергетической области в РФ

Проблемы в электроэнергетике России начались ещё в 1980-х годах, когда стали очевидными первые признаки стагнации: обновление производственных мощностей не успевало за ростом потребления электроэнергии. В дальнейшем свою роль сыграет общеэкономический кризис 1990-х годов, результатом которого стало существенное сокращение объемов потребления электроэнергии, а обновление мощностей практически остановилось.

Можно выделить следующие масштабные экономические проблемы того времени:

– отсутствие стабильности в экономике;

– несовершенство законодательной базы;

– торговая отрасль сильно зависела от политики;

– отсутствие инвестиционной стратегии;

– нехватка резервов ведения конкуренции.

Поскольку электроэнергетика - это базовая отрасль экономики России, то ее эффективное функционирование и бесперебойное снабжение потребителей электроэнергией является основой поступательного развития страны и один из основных факторов обеспечения приемлемых условий жизни всех ее граждан. Поэтому необходимость повышения эффективности функционирования энергетической отрасли за счет ее реформирования и реструктуризации определила актуальность данной статьи. Целью статьи является рассмотрение основных этапов реструктуризации российской энергетической отрасли, а основной задачей – предпосылки и анализ результатов реструктуризации.

Практически до конца двадцатого столетия энергетическая отрасль в России, как и в большом количестве стран мира, относилась к естественным монополиям. Большинство компаний имели вертикально-интегрированную структуру, то есть, совмещали производство, передачу и сбыт электроэнергии и имели узаконенную монополию в общегосударственных или региональных масштабах. Тарифы на электроэнергию регулировало государство.

Предпосылки, которые привели к началу реформирования электроэнергетической отрасли, достаточно точно и полно выделила Н. Бадовская:

– по технологическим показателям российские энергокомпании отставали, если сравнивать их с аналогами развитых стран;

– не было стимулов к повышению эффективности и экономному планированию режимов производства и потребления электроэнергии;

– систематические перебои в подаче электроэнергии в отдельных регионах страны;

– для новых, независимых игроков был закрыт доступ на рынок.

Учитывая вышеизложенную ситуацию, в 1998 году начался период длительной подготовки к реформе электроэнергетики. В Российской Федерации цель реформы была сформулирована в Постановлении Правительства РФ «О реформировании электроэнергетики РФ»: «Целью реформы является обеспечение устойчивого функционирования и развития экономики и социальной сферы, повышение эффективности производства и потребления электроэнергии, обеспечение надежного и бесперебойного энергоснабжения потребителей»[16].

Из поставленной цели не вытекает обоснование необходимости структурных преобразований отрасли и рынка в целом. Формулировка цели реформы, по большому счету, это функция отрасли, миссия компании. Для сравнения рассмотрим цель аналогичной реформы в Великобритании, которую сформулировал руководитель министерства электроэнергетики Крис Хьюн, подчеркивающий, что необходимо ориентироваться на экономику с низкими углеродными выбросами, при этом свет должен продолжать гореть, а затраты потребителей на него - падать. Снижение затрат потребителей – одна из наиболее важных целей реформы. Эту же задачу необходимо было решить и при реформировании российской энергетической отрасли.

До реформы структура отрасли выглядела следующим образом:

Рисунок 6. Дореформенная структура РАО «ЕЭС России»

Рассмотрим его основные этапы реформирования электроэнергетики в России.

Подготовительный этап длился в общей сложности четыре года, с 1998 до конца 2002 года. Основными целями и мероприятиями данного периода являлись:

1) первичные меры по повышению эффективности отрасли и снижению издержек;

2) начало демонополизации отрасли и создание условий для дерегулирования оптового рынка;

3) создание системы государственного мониторинга проведения реформы;

4) техническая подготовка к преобразованию производства и сбыта электроэнергии для крупных потребителей;

5) переход на раздельное регулирование тарифов на производство, передачу и сбыт электроэнергии;

6) выделение независимого системного оператора. В этот период 11 июля 2001 года было принято Постановление Правительства РФ № 526 «О реформировании электроэнергетики Российской Федерации», которое стало общим планом для всей дальнейшей реформы.

Первый этап реформирования начался в 2003 году, и к 2005 году были достигнуты следующие результаты:

1) отделение Холдинга от федеральной сетевой компании (ФСК) РАО «ЕЭС России», выделение наиболее подготовленных дочерних компаний из Холдинга;

2) начало консолидации вертикально-интегрированных компаний и федеральных станций;

3) отказ от полного регулирования тарифа населения, в пользу автоматического определения тарифа, путем сложения оптовой цены и регулируемых тарифов на сбыт и сетевые услуги.

4) отделение тарифа на передачу электроэнергии от абонентской платы с выплатой его Федеральной Сетевой Компании[17].

В мае 2003 года совет директоров РАО «ЕЭС России» одобрил «Концепцию стратегии РАО «ЕЭС России» на 2003-2008 годы», которая стала дательным сценарием реформы. Итоги второго этапа (2005-2007 гг.) могут быть представлены следующими результатами: завершение выхода дочерних компаний из Холдинга; ликвидация монополии отдельных сбытовых компаний; внедрение средств учета электроэнергии для населения. В течение 2007 года почти половина электростанций и 22 сбытовые компании страны перешли в частную собственность.

Завершающий, третий этап реформы приходится на 2008-2009 годы, и подразумевает ее завершение. Самым значимым событием этого периода стала ликвидация РАО «ЕЭС России» 1 июля 2008 года. Оно было разделено на 23 независимые организации и только две из них остались государственными. Лишь к 1 января 2011 года воплотилась в жизнь одна из первоначальных целей реформы – потребители покупают электроэнергию по свободным ценам, кроме тех, кто перейдет на данную схему позже, в 2014 году. Оптовый рынок электроэнергии представляет собой союз рынка электроэнергии и рынка мощности.

Таким образом, новая структура отрасли стала представлять собой обособленные монопольный и конкурентный сектор (Рис.7).

Рисунок 7. Целевая структура электроэнергетики России

К монопольному сектору относятся Системный оператор (далее СО), Федеральные Сетевые Компании (далее ФСК) и Межрегиональные Распределительные Сетевые Компании (далее МРСК). Государство в этом секторе свои позиции усилило, так как реформа позволила консолидировать активы и создать компании, подконтрольные государству. В СО государству принадлежит 100% акций, в МРСК 52%, а в ФСК – свыше 75% акций.

Конкурентный сектор представлен Оптовыми Генерирующими Компаниями (далее ОГК), Территориальными Генерирующими Компаниями (ТГК), сбытовыми компаниями и ремонтными организациями, инженерными и учебными центрами, государство не учувствует в их акционерном капитале. Новая структура энергетики опирается на государство, в лице Министерства энергетики, которое определяет ориентиры развития отрасли, прогноз спроса и т.д. А с позиции рыночного управления отрасль регулирует некоммерческое партнерство «Совет рынка» (ранее существовал «Администратор торговой системы»), в его функционал входит: разработка регламентов функционирования рынка, регулирование конфликтов между участниками рынка, внесение предложений по изменению нормативно-правовой базы.

Таким образом, можно сделать вывод, что в жизнь воплотились основные цели реформы, отрасль была выведена из кризисного состояния. Реформирование было обоснованно необходимо, отказ повлек бы остановку роста российской экономики. Следует отметить, что у данной реформы были как сторонники, так и немало критиков. Анализ результатов, признание ошибок и их исправление – это обычная мировая практика.

Например, в Великобритании значительные изменения в модели взаимоотношений в электроэнергетике наблюдаются примерно раз в 10 лет. В США были учтены необходимые уроки калифорнийского энергетического кризиса, и эта страна больше не сталкивалась с негативными результатами либерализации в отрасли.

Подводя итоги реформы, можно сделать вывод, что основные задачи реформирования выполнены. Игнорирование необходимости структурных изменений привело бы к остановке роста экономики России. Основной негативной стороной реформирования общепризнано повышение цен на электроэнергию для конечных потребителей, но решение этой проблемы предполагается решить в ближайшие годы.

2.2. Реформы электроэнергетики и их влияние на формирование тарифов

Электроэнергетика в странах мира в 1990-х годах претерпела коренные перемены, причины проводимых реформ в развивающихся и развитых странах различны и зависят от действующих до этого систем, климатических условий, состава и наличия потребителей. Общим трендом для развития энергосистем мира является снижение издержек производства и передачи электроэнергии и в конечном счете сдерживание роста тарифов (цен).

Целью было с помощью организованной конкуренции добиться повышения эффективности в сферах генерации и сбыта, снижения издержек производства и сбыта электроэнергии и, следовательно, снижения тарифов[18]. В качестве причин перехода от государственного управления к частному является низкая эффективность работы энергосистемы и нехватка инвестиционных вливаний.

Решение указанных проблем в разных странах стало возможным лишь благодаря крупномасштабным преобразованиям в электроэнергетике.

Несмотря на специфику проводимых реформ в области электроэнергетики, принципы реформ остаются едиными: создание условий для конкуренции производителей электроэнергии, а также энергосбытовых организаций, что в свою очередь должно привести к снижению тарифов и повышению эффективности отрасли в целом.

Как известно, энергосистема России была сформирована в конце 1980-х годов, но вплоть до 2000-х годов не была востребована в связи с отсутствием промышленных потребителей. Отсутствие финансирования привели к упадку в отрасли и значительному износу оборудования, соответственно к концу 2000-х годов система требовала серьезных преобразований. По этой причине Правительство России разработало план мероприятий, направленных на реформирование электроэнергетики. Основной целью было снижение доли монополии и формирование конкурентной среды. Магистральные сети перешли под контроль Федеральной сетевой компании, распределительные сети интегрированы в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений были переданы общероссийскому Системному оператору (СО ЕЭС).

Активы генерации в процессе реформы объединились в межрегиональные компании двух видов: генерирующие компании оптового рынка (ОГК) и территориальные генерирующие компании (ТГК). ОГК объединили электростанции, специализированные на производстве почти исключительно электрической энергии.

В ТГК вошли главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК сформированы на базе тепловых электростанций, а одна (РусГидро) – на основе гидрогенерирующих активов. Завершилась реформа в 2008 г. ликвидацией РАО ЕЭС и образованием 6 оптовых (ОГК), 14 территориальных (ТГК), 8 региональных генерирующих компаний, федеральной сетевой компании (ФСК) и единого системного оператора (СО ЕЭС).

Сформированные в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности и контролирующие соответствующие профильные активы (или объединяющие профильные предприятия) нескольких регионов, поэтому по масштабу деятельности новые компании превосходят прежние монополии регионального уровня. В результате реорганизации единой энергосистемы Советского Союза была сформирована новая структура, состоящая из трех автономных уровней: 1 уровень - генерация электроэнергии; 2 уровень - передача электроэнергии; 3 уровень - сбыт электроэнергии.

Однако, реально практика дезинтеграции отечественной энергетики привела далеко не к тем результатам, которые ждали реформаторы - организаторы и их последователи, причем такие результаты предсказывались рядом ведущих энергетиков России. Предполагалось, что в ходе реформ будет образовано значительное количество энергосбытовых компаний, тем самым будет сформирована конкурентная среда и как следствие возникнет борьба за потребителя электроэнергии, основным оружием которой будет снижение тарифов.

По подсчетам Минэкономразвития, за ускорение роста энергетических тарифов приходится платить дополнительным процентом годового роста цен. При этом тарифы для населения растут быстрее, чтобы ликвидировать перекрестное субсидирование[19].

Рост тарифов несмотря на проводимые реформы обусловлен рядом внешних и внутренних факторов, поэтому обратимся к мнению ряда авторов по этому вопросу. Так по мнению Зуевой А.В. на росте тарифов сказывается в значительной степени рост цен на топливо. Этот факт вытекает из различий в уровне тарифов в федеральных округах. Так самая низкая стоимость электроэнергии установлена в Сибирском федеральном округе. Это обусловлено высоким сосредоточением гидроэнергетических мощностей (почти 50 % от всех установленных мощностей в Сибири), а затраты на производство электроэнергии на ГЭС ниже, чем на производство электроэнергии на ТЭЦ.

Самые высокие тарифы - в энергоизолированных районах: Центральном федеральном округе, а также на Дальнем Востоке, где присутствует дорогая угольная генерация. По мнению Родина А.В. основным фактором роста тарифов на электроэнергию является инфляция, которая в свою очередь напрямую связана с общеэкономической обстановкой в России. При этом по мнению автора существует два сценария: во-первых, снижение инфляции способствует замедлению роста тарифов, но в современных условиях российской экономики это маловероятное событие; во-вторых, кризисные явления (политического и экономического характера) будут является катализатором роста цена на электроэнергию и как следствие негативным образом повлияют на развитие электроэнергетики в стране[20].

Так как рост тарифов - это неизбежность, для нивелирования негативного влияния на различные области экономики, Родин А.В. предлагает ряд мероприятий, представленных в таблице 2.

Таблица 2

Направления снижения негативных последствий роста тарифов на электроэнергию

|

Для отраслей промышленности:

|

Для регионального бюджета:

|

|

Для энергосбытовых организаций:

|

Для населения:

|

Также в научной литературе часто встречается мнение, что на уровень тарифов оказывают существенное влияние затраты связанные с процессом производства, и в первую очередь это: износ оборудования (производственные мощности и инфраструктура), поддержание системы в работоспособном состоянии и т.д. Выходом из сложившейся ситуации должна стать новый метод формирования тарифа – RAB-регулирование (RegulatoryAssetBase - регулируемая база капитала).

В основе методики лежит система расчета тарифов, подразумевающая возврат вложенных инвестиций с поправкой на инфляцию и заложенным процентом маржи. Так как в основу идеи заложена долгосрочность, это позволяет сдерживать рост цена на электроэнергию. Энергетические компании в системе RAB получают гарантированный возврат инвестиций и доход на инвестиции, достаточный для обслуживания кредитов и получения прибыли. Кроме этого, они получают стимул к снижению издержек, так как сэкономленные средства остаются в компании в отличие от применяемой исторически в России системы «затраты плюс». С точки зрения потребителей, достоинствами системы RAB являются повышение надежности энергоснабжения и качества предоставляемых услуг за счет новых инвестиций[21].

Как отмечает Максимов И. Б. основные преимущества от введения метода RAB можно сформулировать как локально – для конкретного потребителя, так и глобально – в общем для региона и компании. Преимуществами для региона являются: улучшение инфраструктуры (за счет ввода в эксплуатацию генерирующих мощностей и электросетей), расширение рынка сбыта (за счет подключения новых абонентов сети) и формирование новых рабочих мест. В свою очередь инвестиции предпринимателей, совладельцев (в т.ч. акционеров) и инвесторов в будущем будут возращены.

Также в долгосрочной перспективе будет получен доход, что гарантируется самой системой RAB. Потребители электроэнергии получают гарантированные прозрачные тарифы на период 3-5 лет, за счет государственного регулирования рынка электроэнергии. Также данная форма привлечения инвестиций позволит повысить стабильность, надежность и качество услуг компаний энергорынка. Компании, работающие на энергорынке получают возможность осуществления проектов по расширению или модернизации основных средств, за счет привлечения инвестиций. С учетом долгосрочности закладываемых тарифов, предприятия могут формировать финансовую политику на 3-5 лет вперед.

В России на государственном уровне было принято решение в 2011 году завершить переход на «RAB-регулирование» всех электросетевых компаний. На сегодняшний день, по результатам внедрения новой системы тарифного регулирования наработан положительный опыт. Он выражается в увеличении уровня займов распределительных сетевых компаний и, соответственно, объемов сетевого строительства. Все это не только делает энергетический комплекс более надежным, но и задает курс на дальнейшее масштабное экономическое развитие регионов.

Переход на новую методику тарифного регулирования распределительных компаний на уровне каждого региона позволяет удовлетворить потребность в инвестициях и решить, как минимум две насущные проблемы региональной инфраструктуры: неудовлетворенный спрос на технологическое присоединение и износ электрического хозяйства. При этом для реализации инвестиционных программ не обязательно привлечение бюджетных средств, а значит, они могут быть использованы для решения других социально значимых задач. Ввод новых мощностей и строительство сетей обеспечит возможность технологического присоединения новых потребителей, а значит, будет создана база для развития абсолютно всех отраслей народного хозяйства и создания новых рабочих мест.

Сетевым компаниям метод доходности инвестированного капитала жизненно необходим. При установлении тарифа, основанного на методе возврата и доходности вложенного капитала, у энергокомпании появляется возможность привлечения дополнительных инвестиций за счет заемных средств. За счет гарантированного государством процента доходности на вложенный капитал у энергокомпании появляется источник дополнительных

поступлений, которые будут направлены на дальнейшее развитие сетевой инфраструктуры. С учетом того, что тариф устанавливается на 5 лет, электросетевые компании смогут прогнозировать свои расходы и доходы сразу на несколько лет вперед. Так, уже сегодня появляется возможность планомерно снижать критичный процент износа оборудования.

Глава 3. Перспективы развития реформирования электроэнергетики в России

Начиная с 1992 г. в нашей стране реализован большой комплекс мер по реформированию электроэнергетики и формированию конкурентного рынка оборота электроэнергии (мощности). Много сделано по реструктуризации, приватизации и реформированию энергетического комплекса нашей страны с переводом его на рыночные формы хозяйствования. Принято более полутора сотен законодательных актов по упорядочению положений и правил работы энергетических компаний в рыночной среде, и за 25 лет реформ накопился уже определенный опыт работы с потребителями энергоресурсов и услуг энергокомпаний.

Но реформа за 25 лет не получила своего логического завершения – остановилась перед решением самой главной задачи всех ранее предпринятых усилий. Создается впечатление, что мы забыли целевые задачи реформ в электроэнергетике: реструктуризация, приватизация, либерализованный рынок электроэнергии, частные, включая иностранные, инвестиции в развитие энергетических мощностей, усиление на этой базе конкуренции и снижение тарифов на электроэнергию для потребителей.

Последняя целевая задача должна быть венцом, конечным результатом реформы, а мы пока видим совершенно противоположный результат. Цены и тарифы постоянно только растут и сегодня уже этот процесс не удается остановить лишь потому, что конкуренция производителей за договора с потребителями, о которой так много и долго говорили реформаторы, не работает.

За эти 25 лет постсоветского реформирования электроэнергетики наша экономика по стране в целом не увеличила полезное электропотребление ни на 1 кВт.ч, но при этом, благодаря усилиям правительства, а не рыночным механизмам, установленная мощность электростанций увеличилась настолько, что стали уже ненужными (сверх необходимых резервов) свыше 30 млн кВт генерации, увеличились удельные расходы топлива на производство электроэнергии, снизилась загрузка установленных мощностей как в генерации, так и в электросетевом хозяйстве, возросли потери электроэнергии на ее передачу, существенно возросла численность производственного персонала в отрасли, увеличилась удельная стоимость строительства энергетических объектов по сравнению не только с дореформенным периодом, но и с аналогами строительства энергообъектов в ведущих зарубежных энергетических компаниях.

В итоге по всем технико-экономическим показателям отрасль за 25 лет ухудшила свое состояние, что, естественно, излишне обременило реальный сектор экономики ценами (тарифами) на электроэнергию, по оценке экспертов, не менее чем на 550 млрд рублей в год, в том числе только за счет перекрестного субсидирования населения и приравненных к ним группам потребителей почти на 300 млрд рублей[22].

Это как раз те финансовые ресурсы, которые уже сегодня можно и нужно направить на реальную поддержку промышленного сектора для реализации его инновационной перестройки и развития, так как отрасль ценами на энергоресурсы тормозит инновационное импортозамещение и развитие промышленности, снижает ее конкурентоспособность.

Что сегодня нужно сделать, чтобы существенно уменьшить ценовое давление энергетики на промышленный сектор экономики и в энергообеспечении и энергоснабжении потребителей наступил баланс экономических интересов как производителей, так и потребителей энергоресурсов при обеспечении их законных прав на свободу предпринимательства? Необходимо попытаться найти рациональные ответы для того, чтобы продолжить остановившиеся реформы в электроэнергетике и предложить должностным лицам, принимающим решения, рекомендации по механизмам здоровой конкуренции с участием не только производителей, но, что самое главное, с реальным участием в этих механизмах потребителей энергоресурсов для эффективной мотивации производителей на снижение своих производственных затрат.

Представляется, что решение такой системно сложной задачи в создавшихся к настоящему времени условиях потребует участия высококвалифицированных экспертов как со стороны отраслевых компаний, так и, что является определяющим, со стороны промышленных предприятий и независимых экспертов со стороны научных организаций.

Необходимо исключить ситуацию, когда эксперты отраслевых энергетических компаний могли бы продолжить совершенствовать «рыночные механизмы» и соответствующую нормативно-правовую базу «под себя», то есть для продолжения практики выкачивания финансовых ресурсов из промышленного сектора экономики под лукавым лозунгом опережающего (чего и зачем?) развития электроэнергетики. Большинству аналитикам сегодня понятно, что оставаться в таком состоянии нельзя, так как сформированная к настоящему времени моноцентричная торговая система оптового рынка электроэнергии (мощности) с выводом на оптовый рынок практически всех ТЭЦ и соответствующее этой структуре ценообразование исказили ценообразование и мотивацию предпринимательства как в самой отрасли, так и в системе электро- и теплоснабжения промышленных предприятий. Это обусловило деградацию существующей системы централизованного энергоснабжения на базе комбинированного производства электро- и теплоэнергии со стихийным переходом к раздельному энергоснабжению с перерасходом топлива по сравнению с комбинированным производством электроэнергии и тепла не менее чем на 30%.

Региональные рынки электроэнергии без региональной генерации так и не стали конкурентными торговыми площадками, что является одним самых главных препятствий для создания мультицентричной конкурентной среды в электроэнергетике. Представляется, что сегодня необходимо безотлагательное продолжение рыночных реформ в сфере обращения электроэнергии и теплоэнергии с новой парадигмой системы защиты экономических интересов потребителей энергоресурсов: на рынке всегда прав потребитель как самый заинтересованный заказчик на покупку товара по справедливой цене и при высоком его качестве.

Сегодня можно констатировать, что в настоящее время электроэнергетика России превратилась в сдерживающий фактор развития экономики, снижающий ее конкурентоспособность и, следовательно, она уже сегодня выступает сдерживающим фактором эффективности социально-экономического развития нашей страны. Поэтому главнейшая задача в этой области заключается в том, чтобы развернуть вектор рыночных реформ в энергетике, поставив в центр внимания всех преобразований в торговой системе экономические интересы промышленных потребителей и сельского хозяйства как материальной основы решения всех социально-экономических проблем общества.

Представляется, что заниматься «рыночной декорацией» неправильно выстроенных торговых отношений в электроэнергетике бессмысленно. Необходимо принять альтернативную парадигму рыночных отношений – рынок должен быть построен в интересах потребителей с адекватным учетом интересов субъектов электроэнергетики, в первую очередь на розничных рынках электро- и теплоэнергии, а оптовый рынок со своими энергоресурсами и стоимостью электроэнергии должен в каждом розничном рынке присутствовать в качестве конкурентного балансирующего поставщика. Такой подход должен обеспечить максимум энергоэффективности и объективно учитывать мотивацию коммерческой деятельности всех заинтересованных субъектов хозяйственной деятельности, а не только энергетиков. Именно такие цели поставлены в разработанной в нашей стране Концепции интеллектуальной энергетической системы России (ИЭСР), разработка которой велась с 2010 г. и к настоящему времени этот проект уже приобретает статус национального проекта[23].

Прежде всего следует отметить, что рассматриваемый документ представляет собой результат очень глубокой научной и профессионально-прикладной работы, в которой авторы предложили по новому выстроить торгово-экономические отношения в сфере оборота электроэнергии. В новой парадигме выстроить такую архитектуру взаимоотношений между субъектами рынков электроэнергии и мощности, функционирование и развитие которой должно быть подчинено интересам потребителей при их активном мотивационном поведении на рынке энергоресурсов.

Эта новая парадигма построения коммерческих, технических, социальных и экологических отношений в электроэнергетике предусматривает решение взаимосвязанных по срокам и по содержанию подпрограмм исходя в первую очередь из необходимости повышения энергетической и экономической эффективности реального сектора экономики при оптимальном эффективном функционировании и развитии электроэнергетической системы как средства повышении эффективности всей экономики. Это значит, что необходимо как можно быстрее, с использованием уже сегодня доступных материальных, интеллектуальных и технических возможностей уйти от сложившейся неэффективной, сверхзатратной системы экономических отношений в энергетике, в которой практически игнорируются экономические интересы и законные права потребителей.

В рассматриваемом документе совершенно справедливо перечислены внутренние проблемы функционирования энергетики в настоящее время и определены основные вызовы и драйверы перехода к интеллектуальной энергетике. Но вместе с тем перечень внутренних проблем функционирующей энергетики, приведенных в рассматриваемом документе, следовало бы дополнить отсутствием[24]:

– методики прогнозирования спроса на электроэнергию и мощность, основанной, в том числе на параметрах экономического развития страны;

– единой методологии технико-экономических обоснований и оценки экономической эффективности сооружения объектов электроэнергетики;

– системы определения и актуализации величины нормативного резерва генерирующих отраслей и запасов пропускной способности электросетевых объектов;

– методических рекомендаций по формированию схем и программ развития (СиПР) электроэнергетики субъектов РФ;

– взаимосвязи между принимаемыми решениями по выдаче технических условий (заключения договоров техприсоединения) с СиПР ЕЭС и СиПР СРФ;

– координации между СиПР СРФ и схемами теплоснабжения городов (муниципальных образований) с СиПР ЕЭС.

Обоснования перехода от экстенсивного развития энергетики к интенсивному за счет средств и способов ее интеллектуализации не вызывает возражений. Основные функциональные свойства ИЭСР, перечисленные в экономическом (рыночном), технологическом и информационном контурах с адаптивной системой управления не вызывают возражений, кроме лишь того, что в рыночном контуре указанное «многообразие взаимосвязанных торговых площадок» представляется слишком общим выражением, так как думается более целесообразным вести речь об ОРЭМ и о превращении региональных энергетических рынков (РЭР) в действительно конкурентные рынки (площадки) с конкуренцией всех типов генерации, включая все когенеративные электростанции и ВИЭ, выдающие свою энергию и мощность в распределительную электрическую сеть на территориях соответствующих субъектов РФ.

Правила работы таких конкурентных РЭР, как торговых площадок, предстоит разработать фактически заново. При этом представляется целесообразным рассмотреть вариант создания таких конкурентных региональных рынков электроэнергии, в которых торговые операторы этих рынков были бы филиалами коммерческого оператора ОРЭМ. Это могло бы снять очень многие вопросы по согласованию совместной работы и отработке правил конкуренции поставок электроэнергии с ОРЭМа на каждый региональный рынок с учетом экономических и технических особенностей на каждом из них.

По перечню приоритетных областей развития ИЭСР до 2020 г. есть два замечания. Во-первых, предложение о развитии «умной сети» как базовой инфраструктуры ИЭСР поставить в качестве первоочередного мероприятия на шаг вперед относительно адекватного развития других субъектов энергетической системы для обеспечения их интеграции вызывает возражение. Принятие такого принципа требует серьезного обоснования, так как в условиях большой неопределенности с динамикой спроса на электроэнергию это связано с риском создания излишков в электросетевом хозяйстве, что в условиях стагнации спроса на электроэнергию дорого обойдется потребителю, так как будет обременять транспортный тариф на электроэнергию.

Работа в этой области, безусловно, должна быть постоянной, но нельзя слишком забегать вперед, чтобы не превратить этот процесс в банальное повышение стоимости электроэнергии для потребителя без явных для него экономических выгод. Во-вторых, целесообразно обеспечить преимущественный подход к работам в первую очередь по активации потребителей как субъектов ИЭСР, чтобы они увидели реальную пользу для себя и стали драйверами преобразования сети в интеллектуальную сеть. Речь в данном случае идет об уже существующих потребителей, с которыми и нужно отрабатывать все механизмы мотивации для их нового статуса.

Что же касается так называемых новых потребителей, которые обращаются с просьбами о технологическом доступе к сети, то для них уже сегодня необходимо разрабатывать такие технические условия доступа, в которых нужно прописывать требования по их оснащению всеми необходимыми устройствами автоматизации режимов электропотребления как активных субъектов ИЭСР.

При этом представляется целесообразным разработать такой механизм привлечения адекватных финансовых ресурсов новых потребителей энергии в качестве инвесторов развития распределительных сетей, который бы обеспечивал электросетевую компанию необходимыми для ее развития финансовыми средствами, а потребитель – инвестор мог бы стать акционером сетевой компании или, при желании, продать купленные им ценные бумаги электросетевой компании (конвертируемые облигации или акции) на фондовом рынке, вернув деньги в свой профильный бизнес.

Поэтому представляется целесообразным в качестве первого приоритета в области развития ИЭСР принять «интеграцию потребителей в ИЭСР», поменяв ее в очередности с «умной сетью». Это предложение обосновывается тем, что развитие систем измерения, учета и управления нагрузкой у потребителя и соответствующих потребительских сервисов для обеспечения интеграции потребителя в ИЭСР является тем первым «кирпичиком», с которого нужно начинать строить всю структуру интеллектуальной системы.

Именно успешное решение в первую очередь мотивации потребителя как активного участника рынка, а также успешная интеграция в ИЭСР распределенной генерации и микросетей, обеспечат успешный старт нового этапа реформ электроэнергетики.

Для того чтобы успешно реализовать ИЭСР как национальный проект представляется необходимым уже на стартовом этапе:

1. Образовать Координационный центр перспективного планирования и развития интеллектуальной энергетической системы России (КЦ ИЭСР) с правами и полномочиями принимать нормативные решения в рамках своих уставных полномочий, обязательные к исполнению всеми юридическим лицами, работающими в сфере электроэнергетики и теплоэнергетики независимо от их организационного статуса и форм собственности[25].

2. Разработать целевую программу инновационного переустройства, реконструкции и модернизации действующих электроэнергетических систем и централизованных систем теплоснабжения городов для вывода из энергобаланса устаревших фондов с установленной мощностью генерирующего оборудования не менее 40 ГВт в течение пяти лет с мерами, исключающими риски нарушения надежности электроснабжения потребителей[26].

3. Разработать целевую программу инновационного переустройства, реконструкции и модернизации действующих систем теплоснабжения городов на базе применения энергоустановок когенерации и тригенерации различного типа, включая ВИЭ, для вывода из энергобаланса устаревших фондов с установленной мощностью не менее 20-30% за пятилетний период[27].

4. Образовать внебюджетный целевой фонд поддержки реализации национальной программы ИЭСР под патронажем Минэнерго России, Минэкономики России, Минфина России, Минпрома России, ФАС России и КЦ ИЭСР за счет централизации сбора финансовых средств (например 0,01%) со стоимости каждой полезно потребленной единицы энергии.

5. Реализация Национальной программы ИЭСР должна осуществляться на основе и в рамках реализации целевых программ (пп. 2, 3) как их технологическая основа и регламентироваться перманентно на пятилетний период.

6. Разработать проект Положения о конкурентных региональных рынках электроэнергии с участием всех типов когенеративных энергоустановок и электростанций независимо от величины их установленной мощности, организационно-правовой формы и собственности с учетом особенностей их участия на рынках теплоэнергии в городах и ценообразования на электроэнергию и тепло при комбинированном их производстве с механизмами участия активного потребителя на территориях субъектов РФ.

7. Принять поправки в Федеральный закон «Об электроэнергетике», разрешающей всем типам ТЭЦ независимо от их установленной мощности и форм собственности работать в качестве субъектов на конкурентном региональном рынке электроэнергии и мощности с учетом:

а) работы на рынках теплоэнергии в городах;

б) особенностей ценообразования на электроэнергию и тепло при их комбинированном производстве;

в) возможности их участия в качестве субъектов ОРЭМ на рынке системных услуг, предоставляя для системного использования свои недогруженные по теплу конденсационные мощности (хвосты). Внести соответствующие поправки в положение об ОРЭМ.

8. Разработать положение об активном потребителе электроэнергии (для всех типов потребителей) на розничном рынке электроэнергии с полным набором оснащения его системами измерений, учета электропотребления и передачи информации на системные центры ее обработки, взаимодействия систем регулирования режимов работы энергосистем и электрических систем внешнего электроснабжения потребителя, обеспечения системных центров питания потребителей программными продуктами взаимодействия алгоритмов системной автоматики и АСУТП потребителя с возможностью для него ценозависимого управления спросом на электроэнергию, а также обеспечением возможности для потребителя участвовать в регулировании показателей качества электроэнергии. В составе проекта Положения в качестве приложения к нему должен быть согласованный перечень пилотных проектов для отработки окончательных нормативных документов.

9. Разработать положение о формировании источников финансирования объектов капитального строительства в электросетевом комплексе Российской Федерации исходя из следующих принципиальных положений:

9.1. Инвестиционные программы в электроэнергетике должны формироваться отдельно для уже созданных и эксплуатируемых производственных фондов с учетом строительства новых объектов для замещения выбывающих из баланса энергообъектов и отдельно для строительства новых энергобъектов в целях энергообеспечения прироста спроса на энергоресурсы новыми энергетическими нагрузками. Для указанных инвестиционных программ должны по-разному формироваться источники финансирования. В первом случае инвестиционная программа должна финансироваться за счет цен (тарифов) на электроэнергию, а для другой инвестиционной программы необходимо привлечение средств с рынка капиталов.

9.2. Инвестиционные программы развития ЕЭС России должны разрабатываться в рамках долгосрочного стратегического планирования и энергетической политики государства по оптимизации ТЭБа страны с учетом условий евразийской экономической интеграции на принципах проектного финансирования.

9.3. В распределительном электросетевом комплексе страны целесообразно инвестиционные программы формировать отдельно:

а) для повышения эффективности уже функционирующих систем внешнего энергоснабжения реализацией имеющихся резервов в электросетевом комплексе для льготного доступа к сетям новых потребителей, с включением соответствующих капвложений в тариф на транспорт электроэнергии (мощности);

б) для развития электросетевого комплекса на уровне МРСК и субъектов РФ в целях обеспечения доступа новых энергопотребителей к сетям энергосистем за счет привлечения средств самих потребителей с обеспечением их прав и экономических интересов как инвесторов. Акционерная форма хозяйствования и электросетевых компаний и энергопотребителей позволяет решить эту проблему на принципах инвестиционного доступа к сети в рамках действующего законодательства.

9.4. Поддержание мотивации субъектов электроэнергетического комплекса к развитию своего профильного бизнеса с учетом тенденций укрепляющегося мирового тренда на развитие малой и средней по мощности когенерации различного типа, включая ВИЭ, должно быть в центре энергетической политики государства. Необходимо снять противоречия между энергокомпаниями сложившейся системной энергетики и промышленными предприятиями по строительству собственной генерации, мотивируя их к участию в строительстве когенеративных электростанций для промышленных предприятий за их счет, или с участием собственных средств, с использованием механизмов лизинга, долевого участия с последующей эксплуатацией этих блок-электростанций на условиях аутсорсинга.

Возможны варианты финансовых схем энергосервисных контрактов. Но для того чтобы такого рода финансовые схемы были интересны для системных энергокомпаний, должен быть очень четкий критерий отказа от оплаты энергокомпаниям содержания не прошедших конкурсный отбор устаревших энергетических мощностей.

9.5. Для оптимизации развития электросетевого комплекса, кроме мер предусмотренных в утвержденной Стратегии электросетевого комплекса РФ, целесообразно снять законодательный запрет для электросетевых компаний иметь на своем балансе электростанции так называемой распределенной генерации, что позволит в ряде случаев существенно повысить надежность электроснабжения потребителей, отказаться от строительства дорогостоящих ЛЭП и ПС, повысить качество электроэнергии в центрах питания и снизить потери в электрических сетях.

В этом случае электросетевые кампании могли бы принять участие в развитии промышленной, коммунальной и сельскохозяйственной энергетики, конкурируя с системными энергокомпаниями в этой сфере.

9.6. Представляется особо важным мероприятием при любом варианте реализации ИЭСР – безотлагательно организовать переподготовки ведущих энергетических кадров промышленных предприятий, чтобы как можно быстрее поставить все вопросы активизации потребителей на рынках электроэнергии на нормальную научно-практическую основу. Для этих целей необходимо повышение квалификации специалистов-энергетиков промышленных предприятий проводить совместно со специалистами электросетевых компаний по одной и той же программе.

9.7. Основным механизмом реализации положений Национального проекта ИЭСР должны стать договора между государством и бизнесом, в которых государство берет на себя создание системы максимального благоприятствования, а бизнес – обязательства по обеспечению и достижению заданий программы и целевых ее критериев в заданные сроки со взаимной ответственностью за неисполнение своих обязательств.

В третьей главе нами рассмотрены ключевые проблемы функционирования российской электроэнергетики и рынка электрической энергии, основные цели и задачи реформирования отрасли на современном и перспективном этапе развития, что в конечном итоге должно привести к снижению тарифов на электроэнергию для потребителей. Представлены основные положения разработанной Концепции интеллектуальной энергетической системы России.

Заключение

Электроэнергетика относится к базовым отраслям и имеет важнейшее межотраслевое значение, поскольку уровень и качество энергоснабжения определяют условия производственной деятельности и бытового обслуживания населения.

Новым направлением технологического и организационного развития электроэнергетики в рамках «нового электрического мира» является интеграция производителей и потребителей энергетических услуг в виде единого энергокомплекса, где отсутствует развитая сетевая компонента, то интеграция этих территориально-производственных комплексов и крупных городских агломераций потребует развития сетевых структур. Эти структуры будут представлять собой не просто набор межсистемных (и отдельных транспортных) электропередач, а составят инфраструктурную систему, главной задачей которой является обеспечение резервирования и взаимопомощи объединяемых частей, эффективность и живучесть функционирования и развития всего объединения.

Развитие, направленное на решение стратегической задачи – глубокой электрификации страны и ее регионов, будет сопровождаться одновременным инновационным (организационным и технологическим) становлением энергетики как локомотива социально-экономического развития страны.

Основные этапы реформирования электроэнергетики в России:

- Подготовительный этап длился в общей сложности четыре года, с 1998 до конца 2002 года;

- Первый этап реформирования 2003-2005 года;

- Второй этап (2005-2007 гг.)

- Третий этап реформы приходится на 2008-2009 годы.

В России на государственном уровне было принято решение в 2011 году завершить переход на «RAB-регулирование» всех электросетевых компаний. На сегодняшний день, по результатам внедрения новой системы тарифного регулирования наработан положительный опыт. Он выражается в увеличении уровня займов распределительных сетевых компаний и, соответственно, объемов сетевого строительства. Все это не только делает энергетический комплекс более надежным, но и задает курс на дальнейшее масштабное экономическое развитие регионов.

Переход на новую методику тарифного регулирования распределительных компаний на уровне каждого региона позволяет удовлетворить потребность в инвестициях и решить, как минимум две насущные проблемы региональной инфраструктуры: неудовлетворенный спрос на технологическое присоединение и износ электрического хозяйства. При этом для реализации инвестиционных программ не обязательно привлечение бюджетных средств, а значит, они могут быть использованы для решения других социально значимых задач. Ввод новых мощностей и строительство сетей обеспечит возможность технологического присоединения новых потребителей, а значит, будет создана база для развития абсолютно всех отраслей народного хозяйства и создания новых рабочих мест.

В третьей главе нами рассмотрены ключевые проблемы функционирования российской электроэнергетики и рынка электрической энергии, основные цели и задачи реформирования отрасли на современном и перспективном этапе развития, что в конечном итоге должно привести к снижению тарифов на электроэнергию для потребителей. Представлены основные положения разработанной Концепции интеллектуальной энергетической системы России.

Список литературы

О реформировании электроэнергетики Российской Федерации: постановление Правительства Российской Федерации от 11.07.2001 г. № 526.

Постановление Правительства РФ № 1178 от 29.12.2011 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике».

«Электроэнергетика России: проблемы выбора модели развития», О.Г. Баркин, И.О. Волкова, И.С. Кожуховский, В.Г. Колесник, А.В. Косыгина, А.И. Лазебник, И.С. Сорокин, Е.Г. Ясин, 2014 год.

Гибадуллин И.А. Развитие конкурентных отношений в электроэнергетике [Электронный ресурс] // SCI-ARTICLE. 2014. №6.

Дьяков А.Ф., Молодюк В.В. Проблемы развития электроэнергетики // Электро. 2014. № 3. С. 2 — 9.

Дьяков А.Ф., Молодюк В.В. Проблемы совершенствования управления и развития ЕЭС России // Проблемы теплоэнергетики: Сборник науч. трудов по материалам XII Междунар. науч.-техн. конф. Саратов.: СГТУ, 2014. Вып. 3. С. 4 — 8.

Инновационная электроэнергетика – 21 / под ред. Батенина В.М., Бушуева В.В., Воропая Н.И. М.: Энергия, 2017. 584 с.

Инновационные технические решения в программе НИОКР ПАО «ФСК ЕЭС». Сбор. ст. / под общ. ред. А.Е. Мурова. М.: Из-во НТЦ ФСК ЕЭС, 2016. 320 с.

Кутовой Г.П. Некоторые итоги вестернизации отечественной электроэнергетики в постсоветский период // Энергетик. 2014. № 1.С. 2 — 10.

Кутовой Г.П. О торговых отношениях в электроэнергетике и предложениях к ценовой политике // Открытый семинар «Экономика энергетики» (семинар А. С. Некрасова). М.: Изд-во ИНП РАН, 2014. С. 63 — 113.

Кутовой Г.П. Становление форм и методов государственного регулирования электроэнергетики в ходе реформ экономических отношений и приватизации. Аналитический обзор / прил. к журналу «Энергетик», М., № 12, 2015.

Максимов, И.Б. Тарифное регулирование методом RAB: российский и зарубежный опыт / И.Б.Максимов, О.А. Межова // В сборнике: Российская экономика в современных условиях ответственный редактор В. П. Горев. Иркутск, 2015. - С. 83-87.

Мировое потребление электроэнергии // yearbook.enerdata.ru: Статистический Ежегодник мировой энергетики 2017. URL: https://yearbook.enerdata.ru/electricity/electricity-domestic-consumptiondata.html (дата обращения: 29.08.2018).

Найденова, Н.В. Российская электроэнергетика: после реформы / Н.В. Найденова // Вестник Саратовской государственной юридической академии. - 2014. - № 5 (100). - С. 133-140.

Основные положения концепции реализации национального проекта интеллектуальной энергетической системы России. Минэнерго России / НИИ, РЭА, ИНЭИ РАН, М. 2016.

Пономарева С.В., Деменева А.М. Прогнозирование и перспективы развития предприятий электроэнергетики на современном этапе развития экономики // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 2-3. – С. 109-115.

Пономарева С.В., Климова Е.К. Внедрение и развитие инноваций в электроэнергетике Пермского края // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 2-3. – С. 116-121.

Селиверстова, И.Н. Государственное ценовое регулирование энергетической отрасли России / И.Н. Селиверстова // Ученые записки Петрозаводского государственного университета. Серия: Общественные и гуманитарные науки. - 2014. - № 1 (130). - С. 103-106.

Совершенствование системы перспективного планирования в электроэнергетике. Минэнерго России (ДРЭ), М. 2016.

-

«Электроэнергетика России: проблемы выбора модели развития», О.Г. Баркин, И.О. Волкова, И.С. Кожуховский, В.Г. Колесник, А.В. Косыгина, А.И. Лазебник, И.С. Сорокин, Е.Г. Ясин, 2014 год. ↑

-

Гибадуллин И.А. Развитие конкурентных отношений в электроэнергетике [Электронный ресурс] // SCI-ARTICLE. 2014. №6. ↑

-

Мировое потребление электроэнергии // yearbook.enerdata.ru: Статистический Ежегодник мировой энергетики 2017. URL: https://yearbook.enerdata.ru/electricity/electricity-domestic-consumptiondata.html (дата обращения: 29.08.2018). ↑

-

Кутовой Г.П. О торговых отношениях в электроэнергетике и предложениях к ценовой политике

// Открытый семинар «Экономика энергетики» (семинар А. С. Некрасова). М.: Изд-во ИНП РАН, 2014.

С. 63 — 113. ↑

-

Дьяков А.Ф., Молодюк В.В. Проблемы развития электроэнергетики // Электро. 2014. № 3. С. 2 — 9. ↑

-

Дьяков А.Ф., Молодюк В.В. Проблемы развития электроэнергетики // Электро. 2014. № 3. С. 2 — 9. ↑

-

Кутовой Г.П. Некоторые итоги вестернизации отечественной электроэнергетики в постсоветский период // Энергетик. 2014. № 1.С. 2 — 10. ↑

-

Дьяков А.Ф., Молодюк В.В. Проблемы совершенствования управления и развития ЕЭС России

// Проблемы теплоэнергетики: Сборник науч. трудов по материалам XII Междунар. науч.-техн. конф. Саратов.: СГТУ, 2014. Вып. 3. С. 4 — 8. ↑

-

Пономарева С.В., Климова Е.К. Внедрение и развитие инноваций в электроэнергетике Пермского края // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 2-3. – С. 116-121. ↑

-

Пономарева С.В., Климова Е.К. Внедрение и развитие инноваций в электроэнергетике Пермского края // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 2-3. – С. 116-121. ↑

-

Кутовой Г.П. О торговых отношениях в электроэнергетике и предложениях к ценовой политике

// Открытый семинар «Экономика энергетики» (семинар А. С. Некрасова). М.: Изд-во ИНП РАН, 2014.

С. 63 — 113. ↑

-

Пономарева С.В., Деменева А.М. Прогнозирование и перспективы развития предприятий электроэнергетики на современном этапе развития экономики // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 2-3. – С. 109-115. ↑

-

Инновационные технические решения в программе НИОКР ПАО «ФСК ЕЭС». Сбор. ст. / под общ. ред. А.Е. Мурова. М.: Из-во НТЦ ФСК ЕЭС, 2016. 320 с. ↑

-

Инновационная электроэнергетика – 21 / под ред. Батенина В.М., Бушуева В.В., Воропая Н.И. М.: Энергия, 2017. 584 с. ↑

-

Инновационная электроэнергетика – 21 / под ред. Батенина В.М., Бушуева В.В., Воропая Н.И. М.: Энергия, 2017. 584 с. ↑

-

О реформировании электроэнергетики Российской Федерации: постановление Правительства Российской Федерации от 11.07.2001 г. № 526. ↑

-

О реформировании электроэнергетики Российской Федерации: постановление Правительства Российской Федерации от 11.07.2001 г. № 526. ↑

-

Селиверстова, И.Н. Государственное ценовое регулирование энергетической отрасли России / И.Н. Селиверстова // Ученые записки Петрозаводского государственного университета. Серия: Общественные и гуманитарные науки. - 2014. - № 1 (130). - С. 103-106. ↑

-

Найденова, Н.В. Российская электроэнергетика: после реформы / Н.В. Найденова // Вестник Саратовской государственной юридической академии. - 2014. - № 5 (100). - С. 133-140. ↑

-

Максимов, И.Б. Тарифное регулирование методом RAB: российский и зарубежный опыт / И.Б.Максимов, О.А. Межова // В сборнике: Российская экономика в современных условиях ответственный редактор В. П. Горев. Иркутск, 2015. - С. 83-87. ↑

-

Максимов, И.Б. Тарифное регулирование методом RAB: российский и зарубежный опыт / И.Б.Максимов, О.А. Межова // В сборнике: Российская экономика в современных условиях ответственный редактор В. П. Горев. Иркутск, 2015. - С. 83-87. ↑

-

Кутовой Г.П. Становление форм и методов государственного регулирования электроэнергетики в ходе реформ экономических отношений и приватизации. Аналитический обзор / прил. к журналу «Энергетик», М., № 12, 2015. ↑

-

Основные положения концепции реализации национального проекта интеллектуальной энергетической системы России. Минэнерго России / НИИ, РЭА, ИНЭИ РАН, М. 2016. ↑

-

Совершенствование системы перспективного планирования в электроэнергетике. Минэнерго России (ДРЭ), М. 2016. ↑

-

Основные положения концепции реализации национального проекта интеллектуальной энергетической системы России. Минэнерго России / НИИ, РЭА, ИНЭИ РАН, М. 2016. ↑

-

Совершенствование системы перспективного планирования в электроэнергетике. Минэнерго России (ДРЭ), М. 2016. ↑

-

Постановление Правительства РФ № 1178 от 29.12.2011 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике». ↑

- «Юридическая природа залога и его особенности»

- «Государственное регулирование в области рекламы»

- «Эволюция антимонопольного законодательства в разных странах»

- Анализ внешней и внутренней среды организации.(Теоретические основы профессиональной деятельности менеджера 5)

- Понятие и сущность государственного управления и местного самоуправления

- Организационная культура и ее роль в современных организациях (Теоретические аспекты организационной культуры).

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- Теоретические основы учета безналичных денежных средств

- Теоретические основы бухгалтерского учета основных средств

- Свойства и показатели качества (выбрать из ОКП ) товаров

- История развития менеджмента ( Теоретические основы развития и становления менеджмента )

- Построение организационных структур ( Понятие и принципы построения организационных структур )