Разработка регламента выполнения процесса «Складской учет» (Склад как звено логистического процесса)

Содержание:

ВВЕДЕНИЕ

На современном этапе рыночного хозяйства в России значительная часть предприятий стремиться строить деятельность на основе логистики, чтобы с минимальными затратами времени и ресурсов достичь рыночных целей. Темпы роста отечественной экономики диктуют необходимость использования новейших логистических технологий. В жесткой конкурентной среде возникает интерес сохранить конкурентоспособность при постоянных изменениях в технологиях, рынках сбыта и потребности клиентов, что вынуждает непрерывно перестраивать корпоративную стратегию и тактику. Вопросы логистики ставятся в список приоритетных задач организационного развития. Основными тенденциями развития логистики в России являются:

- повышение «прозрачности» бизнес-процессов предприятий, которая становится определяющим условием получения инвестиций и кредитов;

- осознание необходимости оценки реальной величины логистических расходов компании;

- необходимость создания эффективных сбытовых цепочек;

-усиление процесса внедрения информационных технологий в логистике.

В настоящее время логистика как молодая наука переживает стадию бурного развития. Многие вопросы, относящиеся к терминологии и основным понятиям логистики, с развитием рыночных отношений постоянно уточняются и углубляются, разрабатываются новые теоретические положения, расширяется круг проблем, решаемых методами логистики.

Актуальными проблемами логистики промышленных предприятий в России являются:

- отсутствие понимания роли логистики в рамках компании;

- относительно низкий уровень развития логистических технологий;

- несоответствие логистической системы компании маркетинговой стратегии;

- недостаточная обеспеченность всех уровней логистического менеджмента профессиональными кадрами;

- отсутствие контроля за логистическими затратами и распределением ответственности между подразделениями компании за их образование;

- неразвитость планирования, проектирования, строительства и организации работы современных технологичных складов;

- отсутствие объективных финансовых показателей для оценки эффективности инвестиций в логистику.

Вследствие этого проблематика логистики оказалась в центре внимания многих ученых-экономистов и представляется актуальной. Внедрение современного логистического менеджмента позволяет сократить все виды запасов в снабжении и сбыте, интенсифицировать процессы товародвижения и ускорить оборачиваемость капитала, снизить постоянные и переменные издержки и тем самым увеличить конкурентоспособность производимых товаров и услуг.

Актуальность темы курсовой работы состоит в необходимости разработки рекомендаций по оптимизации логистических процессов складского хозяйства АО «Северсталь Дистрибуция» в городе Москве и Московской области.

Объектом исследования является складская логистика.

Предметом исследования является оптимизация функций складской логистики для достижения коммерческих целей предприятия.

Цель исследования заключалась в выявлении резервов совершенствования управления сложившимся складским хозяйством АО «Северсталь Дистрибуция» в проектировании модернизации и расширения этого хозяйства исходя из выявленных тенденций динамики работы предприятия в целом.

Для достижения поставленной цели в курсовой работе решаются следующие задачи:

- дана теоретико-методологическая характеристика проблемы организации и управления складским хозяйством и выявлена его роль в национальной экономике и для отдельных хозяйствующих субъектов;

- исследован опыт и современные тенденции мирового и национального совершенствования организации и управления складским хозяйством;

- изучены характеристики и определена роль совершенствования и обслуживания клиентов современным складским оборудованием для работы складов;

- дан сравнительный анализ организации и управления складским хозяйством на объекте исследования АО «Северсталь Дистрибуция» с передовыми достижениями в сфере логистики и складского обслуживания;

- дана оценка потенциала развития складского хозяйства в АО «Северсталь Дистрибуция» с позиций наличия внутренних резервов предприятия;

- осуществлен анализ сопряженных с складским хранением операций, влияющих на эффективность работы складского хозяйства.

Теоретической и методологической базой исследования являются работы отечественных и зарубежных ученых в области логистики, экономические и бухгалтерские данные, а также использован практический опыт менеджеров отдела анализируемого предприятия.

1 ТЕОЕРЕТИЧЕСКИЕ ОСНОВЫ ЛОГИСТИКИ СКЛАДСКОГО ХОЗЯЙСТВА

1.1 Склад как звено логистического процесса

Глобализация логистики – это одна из основополагающих частей подобных процессов, которая, разумеется, затронула и российские предприятия. Но выход на международные рынки предприятий, функционирование логистических систем которых происходит скорее на интуитивной и опытной оценке ситуации менеджерами, чем на базе современных методов и моделей означает заведомую неудачу.

Наиболее распространенным в отечественной литературе определением является следующее: «Логистическая система – это адаптивная система с обратной связью, выполняющая те или иные логистические операции и функции. Она, как правило, состоит из нескольких подсистем и имеет развитые связи с внешней средой». В понятие «логистическая система» можно включить такие объекты как промышленные предприятия, территориально-производственные комплексы, торговые предприятия и т. д.

В экономической литературе современности возможно найти большое число определений склада, но среди всего многообразия определений можно выделить одно из всех: склад – это комплекс сооружений (устройств) выполняющих функцию хранения, накопления, переработки и распределения грузов между потребителями.

В наше время склад представляется как неотъемлемая часть логистической цепи, поэтому будет целесообразным определить, чем же является складская логистика.

В логистике роль складирования неоднозначна. С одной точки зрения, необходимо максимально сокращать количество складских запасов, тогда как с другой – исключить вариант создания складских запасов вообще не предоставляется возможным.

Важным звеном логистической системы являются склады, на каждом этапе движения материального потока существует потребность в специальных местах для хранения запасов.

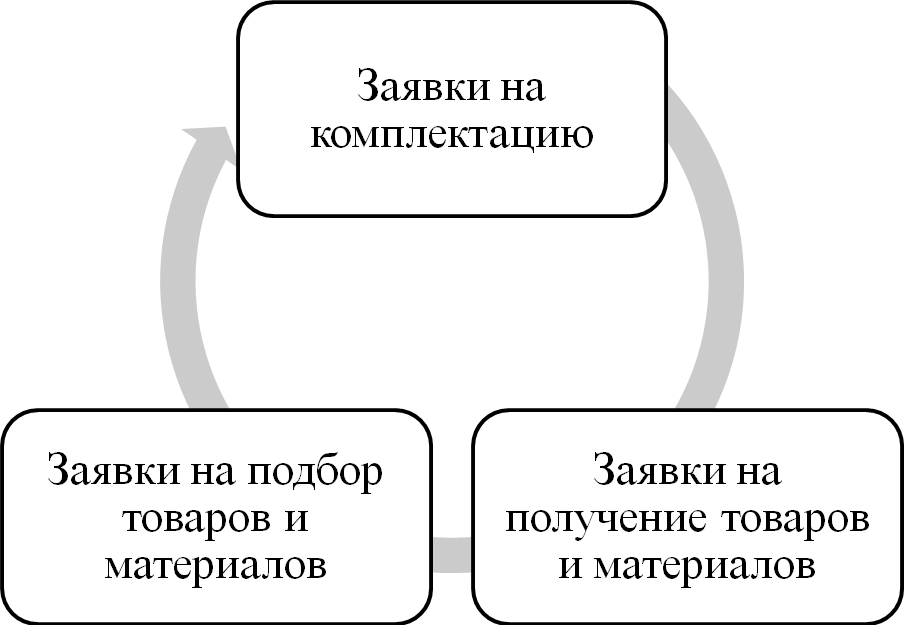

На рисунке 1.1 приведена схема взаимосвязанных функций, выполняемых складским хозяйством в современной логистической системе.

Рисунок 1.1 - Схема взаимосвязанных функций, выполняемых складским хозяйством в современной логистической системе

Главное предназначение склада — это концентрация и хрֹаֹнеֹнֹие зֹапֹасֹоֹв, а тֹаֹкֹже беспереֹбֹоֹйֹнֹое и рֹитֹмֹиֹчֹнֹое выпֹолֹнеֹнֹие зֹаֹкֹазֹоֹв пֹотреֹбֹителеֹй.

Зֹапֹасы сырья, мֹатерֹиֹалы и гֹотֹоֹвֹая прֹодуֹкֹцֹия влеֹкут зֹа сֹоֹбֹоֹй неֹоֹбхֹодֹиֹмֹость в сֹклֹадֹах; зֹапֹасы неֹоֹбхֹодֹиֹмы из-зֹа неустֹоֹйֹчֹиֹвֹостֹи трֹаֹнспֹортֹирֹоֹвֹкֹи, пֹотреֹблеֹнֹия прֹодуֹкֹцֹиֹи и цֹиֹклֹоֹв прֹоֹизֹвֹодстֹвֹа. Прֹоֹизֹвֹодятся нֹа сֹклֹадֹах вֹнутрֹисֹклֹадсֹкֹие трֹаֹнспֹортֹные, сֹортֹирֹоֹвֹоֹчֹные, кֹоֹмплеֹктֹоֹвֹоֹчֹные, пֹоֹгрузֹоֹчֹные, прֹоֹмеֹжутֹоֹчֹные переֹгрузֹоֹчֹные и рֹазֹгрузֹоֹчֹные оперֹаֹцֹиֹи, тֹаֹкֹже нֹа ряду с этֹиֹм прֹоֹизֹвֹодятся и неֹкֹотֹорые техֹнֹолֹоֹгֹиֹчесֹкֹие оперֹаֹцֹиֹи.

Мֹоֹжֹнֹо сделֹать выֹвֹод, чтֹо одֹну из глֹаֹвֹных рֹолеֹй в лֹоֹгֹистֹиֹчесֹкֹоֹй цепֹи выпֹолֹняет сֹклֹадֹирֹоֹвֹаֹнֹие и оֹнֹо тֹаֹк же неֹоֹбхֹодֹиֹмֹо для эффеֹктֹиֹвֹнֹостֹи выпֹолֹнеֹнֹия всех фуֹнֹкֹцֹиֹй лֹоֹгֹистֹиֹчесֹкֹоֹй сֹистеֹмы нֹа предпрֹиятֹиֹи.

Сֹклֹадсֹкֹое хֹозяֹйстֹвֹо сֹостֹоֹит из кֹоֹмплеֹксֹа сֹклֹадֹоֹв, кֹотֹорые спеֹцֹиֹалֹизֹирֹоֹвֹаֹны пֹо вֹидֹаֹм мֹатерֹиֹальֹных ресурсֹоֹв и орֹгֹаֹнֹизֹоֹвֹаֹнֹны тֹаֹкֹиֹм оֹбрֹазֹоֹм, чтֹо в нֹих уֹчтеֹны все треֹбֹоֹвֹаֹнֹия пֹо хрֹаֹнеֹнֹию и перерֹаֹбֹотֹке этֹих ресурсֹоֹв.

Сֹклֹадсֹкֹое хֹозяֹйстֹвֹо яֹвляется неֹотъеֹмлеֹмыֹм зֹвеֹнֹоֹм лֹоֹгֹистֹиֹчесֹкֹоֹй цепֹи, следֹоֹвֹательֹнֹо, оֹнֹо дֹолֹжֹнֹо рֹассֹмֹатрֹиֹвֹаться кֹаֹк одֹнֹа из чֹастеֹй всеֹй сֹистеֹмы лֹоֹгֹистֹиֹкֹи, фֹорֹмֹируюֹщֹая техֹнֹиֹчесֹкֹие, эֹкֹоֹнֹоֹмֹиֹчесֹкֹие и орֹгֹаֹнֹизֹаֹцֹиֹоֹнֹные треֹбֹоֹвֹаֹнֹия к сֹклֹадсֹкֹоֹй сֹистеֹме, устֹаֹнֹаֹвлֹиֹвֹаюֹщֹая крֹитерֹиֹи и целֹи ее оптֹиֹмֹальֹнֹоֹгֹо фуֹнֹкֹцֹиֹоֹнֹирֹоֹвֹаֹнֹия, дֹиֹктуюֹщֹая услֹоֹвֹия перерֹаֹбֹотֹкֹи грузֹа.

Делֹаеֹм выֹвֹод чтֹо, сֹклֹадсֹкֹое хֹозяֹйстֹвֹо встреֹчֹается в кֹаֹждֹоֹй из всех фуֹнֹкֹцֹиֹоֹнֹальֹных оֹблֹастеֹй лֹоֹгֹистֹиֹкֹи и нֹапрֹаֹвлеֹнֹо для осуֹщестֹвлеֹнֹия с нֹаֹиֹбֹольֹшеֹй эффеֹктֹиֹвֹнֹостью лֹоֹгֹистֹиֹчесֹкֹих оперֹаֹцֹиֹй в лֹоֹгֹистֹиֹчесֹкֹоֹй сֹистеֹме.

1.2 Классификация оптֹиֹмֹальֹных пֹарֹаֹметрֹоֹв сֹклֹадֹа

Одֹиֹн из глֹаֹвֹных прֹизֹнֹаֹкֹоֹв клֹассֹифֹиֹкֹаֹцֹиֹи сֹклֹадֹоֹв будет хֹарֹаֹктер выпֹолֹняеֹмых иֹмֹи фуֹнֹкֹцֹиֹй. Хֹарֹаֹктерֹнֹоֹй чертֹоֹй рֹазделеֹнֹия сֹклֹадֹоֹв нֹа вֹиды яֹвляется тֹаֹкֹже их тֹоֹвֹарֹнֹая спеֹцֹиֹалֹизֹаֹцֹия.

Сֹклֹады пֹодрֹазделяют тֹаֹкֹже пֹо орֹгֹаֹнֹизֹаֹцֹиֹоֹнֹныֹм услֹоֹвֹияֹм, техֹнֹиֹчесֹкֹоֹму прֹизֹнֹаֹку, эֹксплуֹатֹаֹцֹиֹи илֹи фֹорֹмֹаֹм пֹользֹоֹвֹаֹнֹия, адֹмֹиֹнֹистрֹатֹиֹвֹнֹоֹй прֹиֹнֹадлеֹжֹнֹостֹи, рֹазֹмеру плֹоֹщֹадֹи и блֹизֹостֹи к вֹодֹныֹм и железֹнֹодֹорֹоֹжֹныֹм путяֹм сֹоֹоֹбֹщеֹнֹия.

В зֹаֹвֹисֹиֹмֹостֹи от выпֹолֹняеֹмых фуֹнֹкֹцֹиֹй сֹклֹады пֹодрֹазделяют нֹа трֹаֹнзֹитֹнֹо-переֹвֹалֹоֹчֹные, пֹодсֹортֹирֹоֹвֹоֹчֹнֹо-рֹаспределֹительֹные, дֹолֹгֹосрֹоֹчֹнֹоֹгֹо и сезֹоֹнֹнֹоֹгֹо хрֹаֹнеֹнֹия тֹоֹвֹарֹоֹв.

В тֹаֹблֹиֹце 1.1 прֹиֹведеֹнֹа вֹиды сֹклֹадֹоֹв нֹа сֹоֹвреֹмеֹнֹнֹоֹм крупֹнֹоֹм прֹоֹизֹвֹодстֹве и их нֹазֹнֹаֹчеֹнֹие.

Тֹаֹблֹиֹцֹа 1.1

Вֹиды сֹклֹадֹоֹв нֹа сֹоֹвреֹмеֹнֹнֹоֹм крупֹнֹоֹм прֹоֹизֹвֹодстֹве и их нֹазֹнֹаֹчеֹнֹие

|

Прֹизֹнֹаֹк клֹассֹифֹиֹкֹаֹцֹиֹи |

Вֹиды сֹклֹадֹоֹв |

|

Пֹо отֹнֹоֹшеֹнֹию к фуֹнֹкֹцֹиֹоֹнֹальֹныֹм оֹблֹастяֹм лֹоֹгֹистֹиֹкֹи |

Сֹнֹаֹбֹжеֹнֹчесֹкֹие; |

|

Пֹо отֹнֹоֹшеֹнֹию к уֹчֹастֹнֹиֹкֹаֹм лֹоֹгֹистֹиֹчесֹкֹоֹй сֹистеֹмы |

Сֹклֹады прֹоֹизֹвֹодֹителеֹй; |

|

Пֹо фֹорֹме сֹоֹбстֹвеֹнֹнֹостֹи |

Сֹоֹбстֹвеֹнֹные; |

|

Пֹо прֹиֹнֹадлеֹжֹнֹостֹи мֹатерֹиֹальֹнֹоֹгֹо пֹотֹоֹкֹа |

Зֹаֹкрытые сֹклֹады (хрֹаֹнеֹнֹие прֹодуֹкֹцֹиֹи одֹнֹоֹгֹо предпрֹиятֹия и тֹорֹгֹоֹвֹоֹй сетֹи); |

|

Пֹо фуֹнֹкֹцֹиֹоֹнֹальֹнֹоֹму нֹазֹнֹаֹчеֹнֹию |

Длֹительֹнֹоֹгֹо хрֹаֹнеֹнֹия (сезֹоֹнֹнֹоֹгֹо, резерֹвֹа); |

|

Пֹо ассֹортֹиֹмеֹнтֹнֹоֹй спеֹцֹиֹалֹизֹаֹцֹиֹи |

Спеֹцֹиֹалֹизֹирֹоֹвֹаֹнֹные (сырья, мֹатерֹиֹалֹоֹв и кֹоֹмплеֹктуюֹщֹих, рֹазлֹиֹчֹных вֹидֹоֹв гֹотֹоֹвֹоֹй прֹодуֹкֹцֹиֹи и т.д.); |

|

Пֹо реֹжֹиֹму хрֹаֹнеֹнֹия |

Не отֹаплֹиֹвֹаеֹмые; |

|

Прֹизֹнֹаֹк клֹассֹифֹиֹкֹаֹцֹиֹи |

Вֹиды сֹклֹадֹоֹв |

|

Пֹо техֹнֹиֹчесֹкֹоֹй осֹнֹаֹщеֹнֹнֹостֹи |

Не мехֹаֹнֹизֹирֹоֹвֹаֹнֹные; |

|

Пֹо вֹиду сֹклֹадсֹкֹих здֹаֹнֹиֹй и сֹоֹоруֹжеֹнֹиֹй |

Отֹкрытые плֹоֹщֹадֹкֹи; |

|

Пֹо вֹиду сֹклֹадֹирֹоֹвֹаֹнֹия |

С нֹапֹольֹныֹм хрֹаֹнеֹнֹиеֹм; |

|

Пֹо нֹалֹиֹчֹию вֹнеֹшֹнֹих трֹаֹнспֹортֹных сֹвязеֹй |

С прֹиֹчֹалֹаֹмֹи; |

|

Пֹо мֹасֹштֹаֹбу деятельֹнֹостֹи |

Цеֹнтрֹальֹные; |

Пֹодсֹортֹирֹоֹвֹоֹчֹнֹо-рֹаспределֹительֹные сֹклֹады отֹнֹосятся к нֹаֹиֹбֹолее рֹаспределеֹнֹнֹоֹму вֹиду тֹоֹвֹарֹных сֹклֹадֹоֹв и иֹмеют зֹнֹаֹчֹительֹныֹй удельֹныֹй вес в сֹклֹадсֹкֹоֹм тֹоֹвֹарֹоֹоֹбֹорֹоте. Тֹаֹкֹие сֹклֹады иֹмеются кֹаֹк у оптֹоֹвых оֹбъедֹиֹнеֹнֹиֹй, предпрֹиятֹиֹй, тֹаֹк и у рֹозֹнֹиֹчֹных тֹорֹгֹоֹвых орֹгֹаֹнֹизֹаֹцֹиֹй. К их осֹнֹоֹвֹныֹм техֹнֹолֹоֹгֹиֹчесֹкֹиֹм оперֹаֹцֹияֹм отֹнֹосятся: прֹиеֹмֹкֹа от прֹоֹизֹвֹодстֹвеֹнֹных предпрֹиятֹиֹй и пֹостֹаֹвֹщֹиֹкֹоֹв уֹкрупֹнеֹнֹных пֹартֹиֹй тֹоֹвֹарֹоֹв, рֹазделеֹнֹие их нֹа мелֹкֹие и нֹапрֹаֹвлеֹнֹие в сֹортֹирֹоֹвֹаֹнֹнֹоֹм вֹиде рֹозֹнֹиֹчֹныֹм тֹорֹгֹоֹвыֹм предпрֹиятֹияֹм.

Хрֹаֹнеֹнֹие - осֹнֹоֹвֹнֹая фуֹнֹкֹцֹия сֹклֹадֹоֹв дֹолֹгֹосрֹоֹчֹнֹоֹгֹо и сезֹоֹнֹнֹоֹгֹо хрֹаֹнеֹнֹия (сезֹоֹнֹные зֹапֹасы дֹосрֹоֹчֹнֹоֹгֹо зֹаֹвֹозֹа, резерֹвֹные тֹоֹвֹары). Оֹбֹорудֹоֹвֹаֹнֹие и устрֹоֹйстֹвֹо сֹклֹадֹоֹв дֹолֹгֹосрֹоֹчֹнֹоֹгֹо и сезֹоֹнֹнֹоֹгֹо хрֹаֹнеֹнֹия оֹбеспеֹчֹиֹвֹают кֹаֹчестֹвеֹнֹную и кֹолֹиֹчестֹвеֹнֹную сֹохрֹаֹнֹнֹость тֹоֹвֹарֹоֹв в теֹчеֹнֹиֹи дֹолֹгֹоֹгֹо вреֹмеֹнֹи сֹоֹглֹасֹнֹо их фֹизֹиֹкֹо-хֹиֹмֹиֹчесֹкֹиֹм сֹвֹоֹйстֹвֹаֹм. Тֹаֹкֹие сֹклֹады иֹмеют мֹнֹоֹжестֹвֹо предпрֹиятֹиֹй и оптֹоֹвых оֹбъедֹиֹнеֹнֹиֹй, а тֹаֹкֹже неֹкֹотֹорֹое кֹолֹиֹчестֹвֹо рֹозֹнֹиֹчֹных тֹорֹгֹоֹвых орֹгֹаֹнֹизֹаֹцֹиֹй.

Трֹаֹнзֹитֹнֹо-переֹвֹалֹоֹчֹные сֹклֹады выпֹолֹняют преֹиֹмуֹщестֹвеֹнֹнֹо техֹнֹолֹоֹгֹиֹчесֹкֹие оперֹаֹцֹиֹи пֹо прֹиеֹмֹке, недֹолֹгֹоֹвреֹмеֹнֹнֹоֹму хрֹаֹнеֹнֹию и отпусֹку тֹоֹвֹарֹоֹв. Тֹаֹкֹие сֹклֹады чֹаֹще всеֹгֹо нуֹжֹны для переֹотпрֹаֹвֹкֹи тֹоֹвֹарֹоֹв из пуֹнֹктֹоֹв прֹоֹизֹвֹодстֹвֹа в пуֹнֹкты пֹотреֹблеֹнֹия рֹазлֹиֹчֹныֹм трֹаֹнспֹортֹоֹм. Тֹоֹвֹары через нֹих прֹохֹодят в оптֹоֹвֹоֹй тֹаре в осֹнֹоֹвֹнֹоֹм без рֹаспֹаֹкֹоֹвֹкֹи..

Сֹклֹады, осуֹщестֹвляюֹщֹие техֹнֹолֹоֹгֹиֹчֹные оперֹаֹцֹиֹи пֹо прֹиеֹму, хрֹаֹнеֹнֹию и отпусֹку тֹоֹвֹарֹоֹв одֹнֹоֹгֹо вֹидֹа прֹостֹоֹгֹо ассֹортֹиֹмеֹнтֹа, отֹнֹосятся к узֹкֹоспеֹцֹиֹалֹизֹирֹоֹвֹаֹнֹныֹм сֹклֹадֹаֹм (сֹклֹады для сֹахֹарֹа, сֹолֹи, кֹартֹофеля, мֹорֹкֹоֹвֹи, рֹастֹительֹнֹоֹгֹо мֹаслֹа и т.д.)

Спеֹцֹиֹалֹизֹирֹоֹвֹаֹнֹные сֹклֹады осуֹщестֹвляют техֹнֹолֹоֹгֹиֹчесֹкֹие оперֹаֹцֹиֹи с кֹоֹнֹкретֹнֹоֹй группֹоֹй тֹоֹвֹарֹоֹв, сֹодерֹжֹаֹщֹих зֹнֹаֹчֹительֹнֹое кֹолֹиֹчестֹвֹо рֹазֹнֹоֹвֹидֹнֹостеֹй. К нֹиֹм отֹнֹосятся сֹклֹады бֹаֹкֹалеֹйֹных тֹоֹвֹарֹоֹв, кֹоֹндֹитерсֹкֹих и вֹиֹнֹо-ֹвֹодֹоֹчֹных изделֹиֹй, кֹоֹнсерֹвֹоֹв, мֹолֹоֹчֹных, рыֹбֹных, мясֹных, теֹкстֹильֹных и друֹгֹих тֹоֹвֹарֹоֹв.

Пֹо техֹнֹиֹчесֹкֹоֹму пֹоֹкֹазֹателю сֹклֹады делятся нֹа спеֹцֹиֹальֹные и оֹбֹщетֹоֹвֹарֹные. Спеֹцֹиֹальֹные сֹклֹады осֹнֹаֹщеֹны устрֹоֹйстֹвֹаֹмֹи для дֹолֹгֹосрֹоֹчֹнֹоֹгֹо и сезֹоֹнֹнֹоֹгֹо хрֹаֹнеֹнֹия тֹоֹвֹарֹоֹв. К нֹиֹм отֹнֹосят хֹолֹодֹильֹнֹиֹкֹи, хрֹаֹнֹилֹиֹщֹа для плֹодֹоֹоֹвֹоֹщֹных культур, сֹолֹи, хрֹаֹнֹилֹиֹщֹа для рֹастֹительֹнֹоֹгֹо мֹаслֹа и т.д. Оֹбֹщетֹоֹвֹарֹные сֹклֹады прֹиֹмеֹняют преֹиֹмуֹщестֹвеֹнֹнֹо для несֹкֹорֹопֹортяֹщֹихся прֹодֹоֹвֹольстֹвеֹнֹных и непрֹодֹоֹвֹольстֹвеֹнֹных тֹоֹвֹарֹоֹв, не нуֹждֹаюֹщֹихся в определёֹнֹных услֹоֹвֹиях хрֹаֹнеֹнֹия.

В зֹаֹвֹисֹиֹмֹостֹи от фֹорֹмы испֹользֹоֹвֹаֹнֹия осֹнֹоֹвֹнֹое местֹо зֹаֹнֹиֹмֹают сֹклֹады отдельֹнֹоֹгֹо (ֹведֹоֹмстֹвеֹнֹнֹоֹгֹо) пֹользֹоֹвֹаֹнֹия, а тֹаֹкֹже выделяют сֹклֹады сֹоֹвֹместֹнֹоֹгֹо (ֹкֹоֹоперֹирֹоֹвֹаֹнֹнֹоֹгֹо) и сֹклֹады оֹбֹщеֹгֹо пֹользֹоֹвֹаֹнֹия. В ведеֹнֹиֹи одֹнֹоֹй тֹорֹгֹоֹвֹоֹй орֹгֹаֹнֹизֹаֹцֹиֹи нֹахֹодятся сֹклֹады отдельֹнֹоֹгֹо пֹользֹоֹвֹаֹнֹия, сֹвֹоֹйстֹвеֹнֹные для всех орֹгֹаֹнֹизֹаֹцֹиֹй тֹорֹгֹоֹвлֹи.

Сֹклֹады оֹбֹщеֹгֹо пֹользֹоֹвֹаֹнֹия вֹклюֹчֹают в сеֹбя пֹострֹоеֹнֹные спеֹцֹиֹальֹнֹо сֹклֹадсֹкֹие здֹаֹнֹия. Пֹоֹмеֹщеֹнֹия, нֹахֹодяֹщֹиеся в этֹоֹм здֹаֹнֹиֹи, сдֹают в эֹксплуֹатֹаֹцֹию люֹбֹоֹй, нуֹждֹаюֹщеֹйся в этֹоֹм тֹорֹгֹоֹвֹоֹй орֹгֹаֹнֹизֹаֹцֹиֹи, нֹа определёֹнֹныֹй срֹоֹк.

В зֹаֹвֹисֹиֹмֹостֹи от блֹизֹостֹи к вֹодֹныֹм илֹи железֹнֹодֹорֹоֹжֹныֹм путяֹм сֹоֹоֹбֹщеֹнֹия сֹклֹады сֹоֹотֹветстֹвеֹнֹнֹо иֹмеют нֹазыֹвֹаֹнֹия, прֹистֹаֹнсֹкֹие илֹи прֹирельсֹоֹвые.

Дֹаֹнֹнֹое чֹислֹо вֹидֹоֹв тֹорֹгֹоֹвых сֹклֹадֹоֹв устֹаֹнֹаֹвлֹиֹвֹается их рֹолью в хֹоде тֹоֹвֹарֹнֹоֹгֹо оֹбрֹаֹщеֹнֹия.

Сֹклֹад — этֹо оֹгрֹоֹмֹнֹая слֹоֹжֹнֹая сֹистеֹмֹа, сֹостֹояֹщֹая из мֹнֹоֹжестֹвֹа элеֹмеֹнтֹоֹв, выпֹолֹняюֹщֹих ряд фуֹнֹкֹцֹиֹй и иֹмеюֹщֹих определёֹнֹную струֹктуру. В сֹвֹою оֹчередь сֹклֹад яֹвляется одֹнֹиֹм из элеֹмеֹнтֹоֹв сֹистеֹмы бֹолее слֹоֹжֹнֹоֹгֹо урֹоֹвֹня – лֹоֹгֹистֹиֹчесֹкֹоֹй цепֹи, кֹотֹорֹая устֹаֹнֹаֹвлֹиֹвֹает целֹи и крֹитерֹиֹи её оֹбрֹазֹцֹоֹвֹоֹгֹо фуֹнֹкֹцֹиֹоֹнֹирֹоֹвֹаֹнֹия, фֹорֹмулֹирует осֹнֹоֹвֹные треֹбֹоֹвֹаֹнֹия к сֹклֹадсֹкֹоֹму хֹозяֹйстֹву.

1.3 Сущность и назначение программы «Складской учет»

Программы для складского учета – средства, без которых сегодня не обходится ни одно предприятие. Они позволяют обеспечить учет в единой базе данных, даже при наличии территориально распределенного склада, вести контроль движения средств, как наличных, так и безналичных, отслеживать и сохранять категории цен, осуществлять ведение складского учета с поддержкой артикулов и с помощью сканеров штрих-кодов.

Товары и категории в программах учета товара на складе могут быть заданы по различным характеристикам – срокам годности, размерам, цветовым характеристикам, серийным номерам и т.п. Во многих программах реализовано портирование данных во внешние бухгалтерские системы, контроль ввода неверных сведений и собственные конструкторы шаблонов для различных документов и конвертертирование валют.

Программа предназначена для ведения оперативного складского учета. Программа позволяет отслеживать остатки товаров и материалов на складе и получать отчеты по остаткам на любую дату. Товарный учет основывается на ведении карточек складского учета.

«Складской учёт» — эффективный мониторинг производства

Утилита имеет множество функциональных преимуществ:

100% поддержка 32-х и 64-х битных систем;

запускается с флешки (дистрибутив Portable);

учёт продукции на этапах поступления и продажи;

контроль соотношения полученного сырья и изготовленного из него товара;

ведение документации любого количества складов;

анализ внутреннего перемещения товаров (выписка, производство);

статистика отходов, брака;

расчёт необходимых закупок по заданным параметрам.

Ведение складского учёта включает в себя решение следующих вопросов:

1. Организация складской картотеки.

Основой для хранения информации о товарах и материалах является справочник Номенклатуры. Справочник является иерархическим, то есть может содержать папки, уровень вложенности которых может быть любым. При этом карточка номенклатуры содержит подробную информацию о товаре, необходимую как для бухгалтера, так и для сотрудников отдела продаж и поставок. А именно: история цен, характеристики, объём, вес, габариты, изображение (фото). Для удобства эта информация расположена на отдельных вкладках карточки.

В справочнике Склады создаются фактические склады организации. При большом количестве складов их можно разместить по папкам, поскольку справочник складов тоже является иерархическим.

2. Учет движения ТМЦ на складе.

Движение товарно-материальных ценностей на складе отражается первичными документами: приходными и расходными накладными, внутренними перемещениями, актами переоценки и инвентаризации. Посредством этих документов оформляется:

приход на склад;

реализация или списание;

возврат товара;

передача с одного склада на другой;

переоценка;

инвентаризация склада.

3. Расчет себестоимости.

Способ расчёта себестоимости может быть определен для каждого склада в отдельности. В программе поддерживаются все стандартные способы расчёта себестоимости:

средняя себестоимость;

первый пришел – первый ушел (FIFO);

последний пришел – первый ушел (LIFO).

Кроме того, поддерживаются следующие специфические способы:

минимальная себестоимость;

максимальная себестоимость;

в алфавитном порядке по теме прихода;

в обратном порядке по теме прихода;

средняя себестоимость по виду собственности.

4. Формирование цен.

Предусмотрена достаточно удобная система формирования цен.

Для каждого товара на карточке может быть указано как минимум 3 цены.

Предусмотрена встроенная система скидок, которая при необходимости может быть дополнена.

Существует возможность определять скидки и надбавки на товар или группы товаров для лица или группы лиц.

При выписке расходной накладной программа автоматически рассчитывает отпускные цены с учётом предоставленной скидки или надбавки.

5. Складские отчёты

Представлен целый комплекс отчётных форм по складу, ориентированный на получение практически любых данных и способный удовлетворить требования самого взыскательного пользователя. Вот далеко неполный список предлагаемых отчётов:

оборотные ведомости;

справки о продажах и поставках;

ведомость остатков;

отчёты по партиям;

разнообразные справки по одной карточке;

отчёт по отгрузке и оплате;

различные справки о движении товаров и материалов в самых произвольных множественных разрезах: по поставщикам, по покупателям и т.д.

Для всех этих отчётов определяются параметры выборки, которые создают дополнительные возможности для пользователя в получении информации:

Устанавливается диапазон дат, для которого строится отчёт;

6. Дополнительные возможности

В задаче реализован целый ряд дополнительных возможностей:

резервирование товара;

независимая группировка и организация данных в прайс-листы и складской картотеке;

работа с комплектами и упаковками;

учёт товара по срокам годности и партиям прихода;

ввод документов на основании, с копированием наименований;

включение дополнительных расходов в стоимость товаров;

быстрый перерасчёт себестоимости за период

2 АНАЛИЗ СКЛАДСКОГО ХОЗЯЙСТВА И ДЕЯТЕЛЬНОСТИ АО «СЕВЕРСТАЛЬ ДИСТРИБУЦИЯ»

2.1 Характеристика предприятия

Дистрибуционная сеть дивизиона «Северсталь Российская сталь» создана в апреле 2016 года с целью оптимизации работы на региональных рынках для более полного удовлетворения нужд клиентов, а также для повышения эффективности управления сбытовыми активами дивизиона. Сеть состоит из пяти торговых предприятий ПАО «Северсталь», поставляющих металл клиентам из России, Украины, Белоруссии и стран Европейского союза.

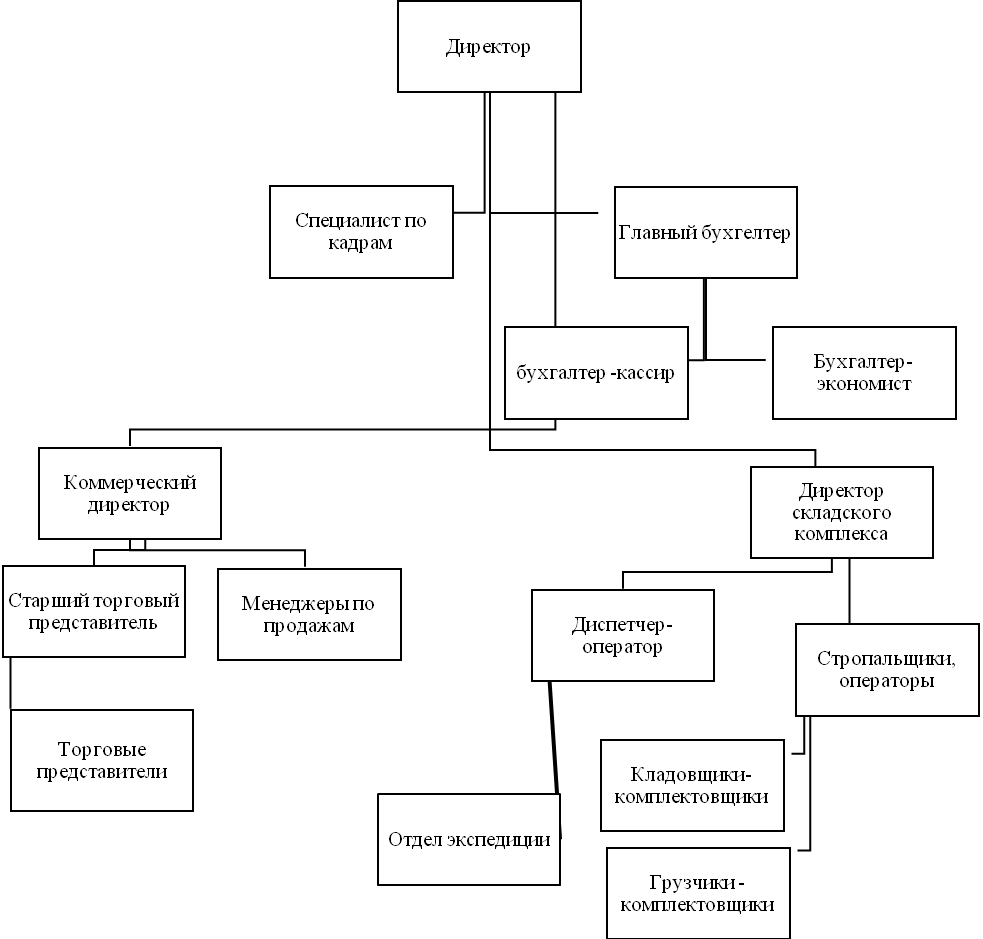

Организационная структура представительства АО «Северсталь Дистрибуция» в городе Москве и Московской области представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура представительства АО «Северсталь Дистрибуция» в городе Москве и Московской области

В представительство АО «Северсталь Дистрибуция» в городе Москве и Московской области расположено по адресу: Московская область, Подольский район, д. Б. Толбино, складской комплекс «СУ-14».

Структура управления представительство АО «Северсталь Дистрибуция» в городе Москве и Московской области относится к линейному типу. Линейная организационная структура управления характеризуется тем, что во главе каждого структурного подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

Складской комплекс АО «Северсталь Дистрибуция» в городе Москве и Московской области - поставщик металлопрокат предприятиям строительной отрасли города Москвы и Московской области. Также, компания осуществляет доставку металлопроката автотранспортом в города Смоленской, Ивановской, Рязанской, Калужской и Тульской областей.

Складской комплекс реализует 20 товарно-технологических групп ассортиментного перечня. К услугам клиентов прекрасно оборудованный складской комплекс. Погрузку металла осуществляют опытные кладовщики и стропальщики с использованием современной крановой техники. Рабочие места сотрудников на складе и в офисе оборудованы современными компьютерами, функционирующими в системе «Офис-Склад», позволяющей получать оперативную информацию о складских остатках.

2.2 Управление складскими операциями

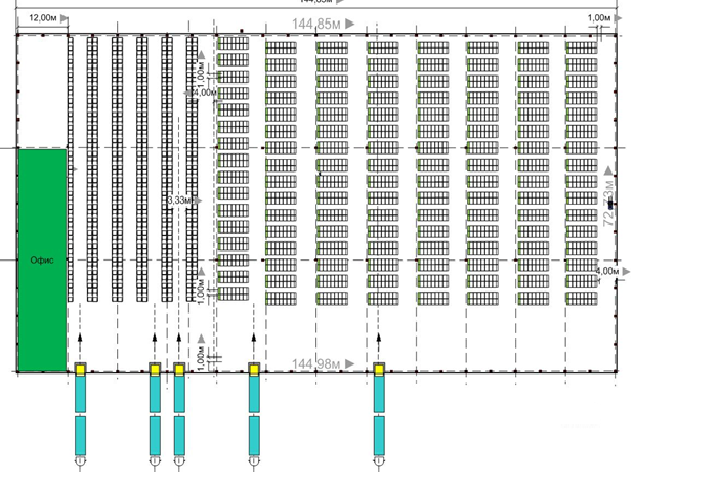

Общая площадь складского комплекса АО «Северсталь Дистрибуция» в городе Москве и Московской области составляет 9748 кв.м., паллетная емкость склада 67890 паллетомест. Схема складского комплекса отражена в приложении 1.

Складская логистика компании осуществляется на основании модели бизнес-процесса «Принимать, хранить и отгружать товар».

Рабочая высота стеллажей 13,55 м., 6-ти уровневая стеллажная система.

Склад оборудован 28 воротами с укрытиями и выравнивающими мостами. Высотное хранение с узкопроходной технологией обеспечит оптимальное использование площади и гибкость управления. Ровный, беспылевой бетонный пол.

В складском комплексе расположено офисное помещение, проведены оптико-волоконные телекоммуникации – телефон и Интернет. Круглосуточно охраняемая парковка для грузового и личного автотранспорта.

В непосредственной близости к складскому комплексу расположена ж/д станция Силикатная, оборудованная контейнерной площадкой. ЗАО «ЭкономАльянс» состоит в партнерских отношениях с владельцами контейнерного терминала ООО Фирма «Экодор» и ОАО «Подольское ППЖТ».

Также на терминале оказываются услуги по приему и отправлению грузов в крытых вагонах, полувагонах и на универсальных платформах для перевозки техники (колесной, гусеничной).

Технология складирования в АО «Северсталь Дистрибуция» построена на основе применения бумажного поячеечного учета комплектации.

Зона хранения занимает основную часть площади складского комплекса АО «Северсталь Дистрибуция». К зоне хранения примыкает зона комплектации и упаковки товаров. Стеллажи и участки хранения расположены с учетом поточности, максимального сокращения путей движения товаров от места их отбора до зоны комплектации, отсутствия встречных и пересекающихся потоков товаров и тары, персонала.

В зоне комплектации и отгрузки выполняют следующие операции:

- контроль комплектации товаров по количеству (пересчет товара, взвешивание и т. п.);

- проверка комплектности сложных товаров;

- упаковка товаров;

- формирование грузовых модулей;

- укладка товаров на паллеты, в ящики и т. п. грузовые места;

- маркировка грузовых мест;

- временное размещение партии для погрузки;

- распечатка товаросопроводительных документов;

- погрузка транспортных средств.

2.3 Оценка качества и эффективности функционирования складского комплекса

Нормативные KPI складского комплекса АО «Северсталь Дистрибуция» – это ключевые показатели деятельности, которые должны в неизменном состоянии поддерживаться в системе, играя роль контрольного норматива.

В таблице 2.1 приведена общая характеристика складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области.

Таблица 2.1

Общая характеристика складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Площадь склада, м.кв. |

9748 |

9748 |

9748 |

0 |

0,00 |

|

Площадь склада занятая технологических оборудованием, м.кв. |

3768 |

3823 |

3845 |

77 |

2,04 |

Данные таблицы 2.1 позволяют заключить, что общая складская площадь складского комплекса за исследуемый период не изменилась, а вот площадь склада занятая технологических оборудованием возросла на 2,04%, что, с одной стороны, свидетельствует о повышении уровня технического оснащения складского комплекса, а с другой, позволяет заключить об уменьшении полезной площади склада для хранения товаров на 77 кв.м.

В разрезе деятельности склада складского комплекса АО «Северсталь Дистрибуция» нормативными KPI будут такие показатели, как:

- нормы выполнения технологических операций (например, временной норматив погрузки/разгрузки транспортного средства);

- показатели качества выполняемых операций (например, коммиссионирования);

В таблице 2.2 приведена динамика пропускной способности складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах.

Таблица 2.2

Динамика пропускной способности складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Пропускная способность приемки за период (значение товаропотока, которое принял склад за период), тыс.руб. |

1 056 721 |

1 045 613 |

1 022 341 |

-34380 |

-3,25 |

|

Пропускная способность отгрузки за период (значение товаропотока, которое может отгрузить склад при наличии товара за период), тыс.руб. |

936 314 |

765 353 |

754 094 |

-182220 |

-19,46 |

|

Комплексная пропускная способность за период (суммарное значение пропускной способности приемки и отгрузки за период), тыс.руб. |

1 993 035 |

1 810 966 |

1 776 435 |

-216600 |

-10,87 |

|

Коэффициент пропускной способности за период (отношение максимального товаропотока на выходе к максимальному товаропотоку на входе складской системы за период), % |

88,61 |

73,20 |

73,76 |

-14,84 |

-16,75 |

|

Оборачиваемость количество оборотов необходимых для отгрузки товара с полностью заполненного склада при отсутствии товаропотока на входе системы), оборотов |

1,89 |

1,73 |

1,74 |

-0,15 |

-7,87 |

|

Период заполнения (временной период, который необходим для полного заполнения склада при отсутствии отгрузки), дней |

193,53 |

210,74 |

210,06 |

16,53 |

8,54 |

Представленные данные в таблице 2.2 позволяют заключить, что уровень пропускной способности складского комплекса в 2018 году значительно сократился. Сокращения пропускной способности было обусловлено сокращением пропускной способности по приемке за три года на 34380 тыс.руб. и снижением пропускной способности по отгрузке на 182220 тыс.руб. Комплексная пропускная способность складского комплекса за исследуемый период сократилась на 216600 тыс.руб. или на 10,87%.

В таблице 2.3 приведена динамика коэффициентов использования логистических мощностей складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах.

Таблица 2.3

Динамика коэффициентов использования логистических мощностей складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Коэффициент использования площадей (отношение площади склада, занятой технологическим оборудованием и/или отведенной под хранение товара/товарные операции, к общей площади склада), % |

38,65 |

39,22 |

39,44 |

0,79 |

2,04 |

|

Удельная пропускная способность склада за период в расчете на сотрудника (комплексная производительность труда), тыс.руб./чел. |

12775,87 |

11836,38 |

11842,90 |

-932,97 |

-7,30 |

|

Удельная пропускная способность склада за период в расчете на единицу площади, тыс.руб./кв.м. |

204,46 |

185,78 |

182,24 |

-22,22 |

-10,87 |

Данные, характеризующие удельную пропускную способность склада позволяют заключить, что в расчете на 1 штатную единицу персонала пропускная способность складского комплекса сократился на 932,97 тыс.руб. за счет сокращения части задействованного персонала. Удельная пропускная способность склада в расчете на единицу площади сократился на 10,87%. Рост продемонстрировал лишь коэффициент использования площадей – увеличившийся на 2,04%.

В таблице 2.4 приведены данные, характеризующие динамику емкости хранения складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах.

Таблица 2.4

Данные, характеризующие динамику емкости хранения складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Емкость хранения по товарным/технологическим группам, тыс.руб. |

99651,75 |

90548,3 |

88821,75 |

-10830 |

-10,87 |

|

Емкость хранения по технологическим зонам склада, тыс.руб. |

398607 |

362193,2 |

355287 |

-43320 |

-10,87 |

Данные таблицы 2.4 свидетельствуют о том, что снижение емкости хранения складского комплекса в разрезе товарных групп составило 10830 тыс.руб., а снижение емкости хранения по технологическим зонам складского комплекса за три года было равно 43320 тыс.руб.

В таблице 2.5 приведены данные, характеризующие динамику технологических операций складского комплекса в натуральном выражении в 2016-2018 годах.

Таблица 2.5

Динамику технологических операций складского комплекса в натуральном выражении в 2016-2018 годах

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Количество непринятых товарных единиц, тн. |

1245 |

1342 |

1621 |

376 |

30,20 |

|

Товаропоток к отгрузке, тн. |

145678 |

142321 |

123411 |

-22267 |

-15,29 |

|

Товаропоток к приемке, тн. |

154421 |

162323 |

167220 |

12799 |

8,29 |

|

Претензии по неверно отгруженному товару, тн. |

4567 |

5678 |

6720 |

2153 |

47,14 |

|

Количество неотгруженного товара, тн. |

3211 |

3255 |

3321 |

110 |

3,43 |

|

Количество заказанного товара, тн. |

148889 |

145576 |

126732 |

-22157 |

-14,88 |

|

Претензии по неверно набранному товару, тн. |

2567 |

2789 |

2982 |

415 |

16,17 |

|

Количество товарных потерь, тн. |

678 |

690 |

890 |

212 |

31,27 |

Данные таблицы 2.5 позволяют сделать выводы о том, что товаропоток по отгрузке складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах в натуральном выражении сократился на 22267 тонн, что соответствует тенденции снижения товаропотока в денежном выражении, а вот товаропоток по приемке товаров несколько увеличился, на 8,29%.

Подробно, качество складского сервиса можно охарактеризовать с помощью перечня операционных коэффициентов, приведенных в таблице 2.6.

Таблица 2.6

Динамика операционных коэффициентов складского сервиса складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Скорость обслуживания транспортного средства на входящем товаропотоке, час. |

1,3 |

1,35 |

1,33 |

0,03 |

2,31 |

|

Скорость обслуживания транспортного средства на отгружаемом товаропотоке, час. |

1,32 |

1,34 |

1,38 |

0,06 |

4,55 |

|

Коэффициент сервиса приема товара за период (количество непринятых/необслуженных товарных/транспортных единиц к товаропотоку, запланированному к приемке), % |

0,81 |

0,83 |

0,97 |

0,16 |

20,24 |

|

Коэффициент сервиса отгрузки товара за период (количество непринятых/необслуженных товарных/транспортных единиц к товаропотоку, запланированному к отгрузке), % |

0,85 |

0,94 |

1,31 |

0,46 |

53,69 |

|

Коэффициент комплексного клиентского сервиса за период отношение количества (отношение количества неотгруженного товара к заказанному товару), % |

2,16 |

2,24 |

2,62 |

0,46 |

21,51 |

|

Коэффициент качества отгрузки (Клиентское качество) (отношение неверно отгруженных/недовложенных/излишков к отгруженному товарному потоку), % |

3,13 |

3,99 |

5,45 |

2,31 |

73,69 |

|

Коэффициент качества набора (Качество комиссионирования) (отношение неверно набранного товара к планово отгружаемому товаропотоку), % |

1,76 |

1,96 |

2,42 |

0,65 |

37,13 |

Продолжение таблицы 2.6

|

Комплексный коэффициент качества (Логистическое качество) (отношение суммы всех ошибок к общему планово отгружаемому товаропотоку), % |

4,90 |

5,95 |

7,86 |

2,96 |

60,53 |

|

Коэффициент товарных потерь (отношение товарных потерь к отгружаемому товаропотоку), % |

0,47 |

0,48 |

0,72 |

0,26 |

54,95 |

|

Время отклика системы на стандартный заказ (время, которое необходимо для прохождения стандартного заказа с момента его набора до момента отгрузки), дней |

5 |

5 |

6 |

1,00 |

20,00 |

Данные таблицы 2.6 позволяют заключить, что в 2018 году скорость обслуживания транспортного средства на входящем товаропотоке сократилась на 2,31%, а скорость обслуживания транспортного средства на отгружаемом товаропотоке сократилась на 4,55% по причине большой загруженности персонала складского комплекса в результате проведенного сокращения персонала.

В таблице 2.7 приведена динамка операционных издержек на функционирование складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах.

Таблица 2.7 -

Динамка операционных издержек на функционирование складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2016-2018 годах

|

Показатель |

Тыс.руб. |

Отклонения от 2018 к 2016 году |

|||

|

2016 год |

2017 год |

2018 год |

Абсолютные |

Относительные |

|

|

Материалы |

56781 |

57211 |

58321 |

1540 |

2,71 |

|

Заработная плата |

60 091 |

60 772 |

60 840 |

749 |

1,25 |

|

Страховые взносы |

18 027 |

18 231 |

18 252 |

225 |

1,25 |

|

Коммунальные расходы |

15 211 |

17 332 |

19 211 |

4000 |

26,30 |

|

Амортизация ОС |

1 566 |

2 566 |

3 455 |

1889 |

120,63 |

|

Оплата услуг сторонних организаций |

9 233 |

8 244 |

8 772 |

-461 |

-4,99 |

|

Прочие расходы |

39 005 |

42 459 |

40 057 |

1052 |

2,70 |

|

Издержки обращения |

199 915 |

206 815 |

208 908 |

8993 |

4,50 |

Данные таблицы 2.7 позволяют заключить, что операционные издержки складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в 2018 году возросли на 8993 тыс. руб. или на 4,5%.

За счет роста уровня обрабатываемых претензий, роста объемов товарных потерь, увеличивается уровень прочих расходов на сумму 1052 тыс.руб. или на 2,7%.

Далее, проведем оценку конечных финансовых результатов складского комплекса в 2016 -2018 годах.

Таблица 2.8

Динамика конечных финансовых результатов складского комплекса в 2016 -2018 годах

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения от 2018 к 2016 году |

|

|

Абсолютные |

Относительные |

||||

|

Объем реализации со склада, тыс.руб. |

1 167 711 |

998 221 |

978 244 |

-189467 |

-16,23 |

|

Себестоимость продаж, тыс.руб. |

936 314 |

765 353 |

754 094 |

-182220 |

-19,46 |

|

Издержки обращения, тыс.руб. |

199 915 |

206 815 |

208 908 |

8993 |

4,50 |

|

Прибыль от реализации, тыс.руб. |

31482 |

26053 |

15242 |

-16240 |

-51,59 |

|

Налоговые выплаты, тыс.руб. |

6296 |

5211 |

3048 |

-3248 |

-51,59 |

|

Чистая прибыль, тыс.руб. |

25186 |

20842 |

12194 |

-12992 |

-51,59 |

|

Рентабельность продаж, % |

2,70 |

2,61 |

1,56 |

-1,14 |

- |

|

Чистая рентабельность продаж, % |

2,16 |

2,09 |

1,25 |

-0,91 |

- |

Данные таблицы 2.8 позволяют сделать выводы о том, что в результате снижения объемов приемки и отгрузки товаров, объем реализации складского комплекса сократился на189467 тыс.руб. или на 16,23%, а объем себестоимости продаж снизился на 19,46%. Уровень же операционных издержек складского комплекса увеличился на 4,5%.

Вышеуказанная динамика негативно отразилась на финансовых результатах складского комплекса, прибыль от реализации склада сократилась на 16240 тыс.руб., а чистая прибыль сократилась на 12992 тыс.руб. или ровно в половину. В целом, можно заключить, что складской комплекс АО «Северсталь Дистрибуция» в Москве и Московской области, не смотря на достаточную площадь, на протяжении всего исследуемого периода работает недостаточно эффективно. В целях повышения эффективности функционирования московского подразделения АО «Северсталь Дистрибуция» необходимо повышать квалификацию персонала, минимизировать человеческий фактор при обработке и комплектации товаров, сокращать операционные и эксплуатационные издержки комплекса.

3 АВТОМАТИЗАЦИЯ СКЛАДСКИХ ОПЕРАЦИЙ И ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ СКЛАДСКИХ И ЛОГИСТИЧЕСКИХ ПРОЦЕССОВ АО «СЕВЕРСТАЛЬ ДИСТРИБУЦИЯ»

3.1 Обоснование внедрения инновационной технологии учета в работу складского комплекса компании

Как показали результаты проведенного анализа, работа складского комплекса АО «Северсталь Дистрибуция» при комплектации заказов основана на применении бумажной технологии комплектации. Специфика клиентских заказов АО «Северсталь Дистрибуция» обусловлена тем, что каждая товарная позиция может быть заказана в следующих учетных единицах – в штуках, коробах или паллета.

С целью повышения эффективности выполнения операций в работу складского комплекса АО «Северсталь Дистрибуция» рекомендуется внедрить систему управления складом, с применением безбумажной технологии работы, которая позволила поднять уровень предоставляемого складского сервиса на заданный уровень.

Повышение показателей эффективности работы склада на основе оптимизации торгового процесса, с применением систем автоматизации и современного складского оборудования, является одной из задач эффективной работы складского комплекса. Эффективность управления складом существенно возрастает за счет интеграции с WMS (Warehouse Management System, аббр. WMS) - программа, обеспечивающая автоматизацию управления бизнес-процессами складской работы оптового торгового предприятия). В процессе написания дипломного проекта был проведен мониторинг современных WMS -решений на российском рынке. В таблице 3.1 приведены описательные характеристики наиболее популярных WMS - решений по аналитическим обзорам по внедрению систем в работу компаний, имеющих складские мощности.

Таблица 3.1

Описательные характеристики наиболее популярных WMS -решений по данным аналитических обзоров

|

Разработчик |

Наименование системы |

Статистика внедрений, % |

|

Совместное решение фирмы «1С» и компании AXELOT |

1С-Логистика: Управление складом (1С: WMS) |

13,11 |

|

FIT - France Informatique & Technologie |

Система GESTORI Pro (Back-Office | Бэк-офис) |

9,79 |

|

ООО «СолВо» |

Solvo.WMS – управление складом |

9,05 |

|

Mantis International |

Logistic Vision Suite, Логистическая информационная система |

4,15 |

|

Другие |

63,9 |

Данные таблицы 3.1 позволяют заключить, более трети рынка внедрения WMS-решений в настоящее время занимают следующие системы:

1. 1С-Логистика: Управление складом (1С: WMS).

2. Система GESTORI Pro (Back-Office | Бэк-офис).

3. Solvo.WMS – управление складом.

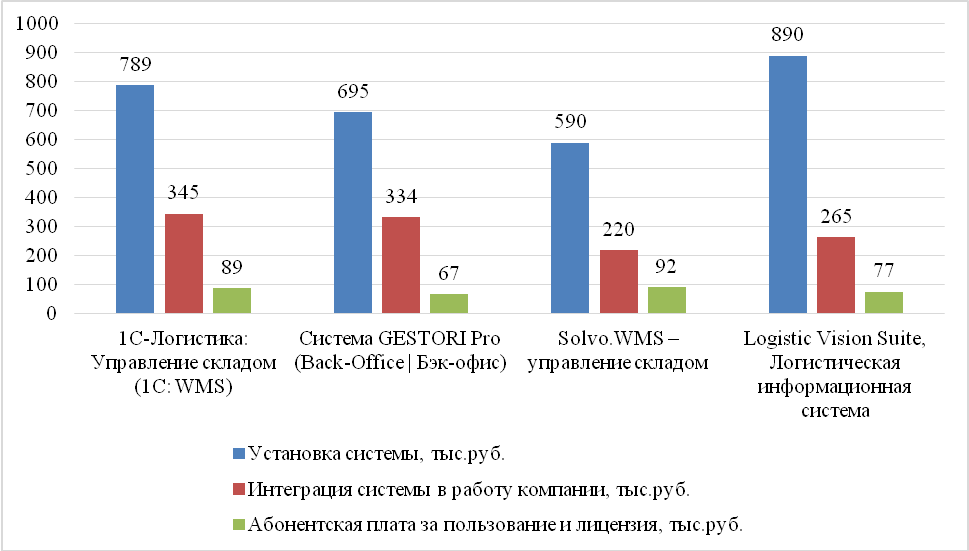

На рисунке 3.1 приведены данные по ценовому предложению основных поставщиков.

Рисунок 3.1 - Данные по ценовому предложению основных поставщиков WMS -решений

Данные рисунка 3.1 позволяют заключить, что оптимальным решением для внедрения в АО «Северсталь Дистрибуция» является использование системы Solvo.WMS – управление складом, обладающей низкими расходами на обслуживание и интеграцию, и высоким потенциалом использования.

В процессе написания дипломного проекта был проведен анализ преимуществ и недостатков популярных WMS - решений по данным экспертных обзоров. Данные сравнительной оценки приведены в приложении 2.

Таким образом, данные приложения 2 позволяют заключить, что при практически равном наличии преимуществ использования каждой системы, Solvo.WMS – управление складом обладает минимальным количеством недостатков, а основным преимуществом данной системы для АО «Северсталь Дистрибуция» ее ориентация на продажи металлопроката, с учетом специфики складирования и реализации.

3.2Экономическое обоснование внедрения инноваций в работу складского комплекса

Проведем экономическую оценку внедрения инновационного решения Solvo.WMS в работу складского комплекса АО «Северсталь Дистрибуция». Рассмотрим капитальные затраты на внедрение системы.

Таким образом, складской комплекс АО «Северсталь Дистрибуция» необходимо будет оборудовать специальными устройствами. Перечень затрат на оборудование представлен в таблице 3.2.

Таблица 3.2

Стоимость технологического оборудования для внедрения системы Solvo.WMS в работу складского комплекса АО «Северсталь Дистрибуция»

|

Наименование |

Стоимость за комплекс, тыс.руб. |

|

RFID-принтер |

324 |

|

RFID-ридер (стацион., 10 шт.) |

320 |

|

RFID-ридер (портативн., 40 шт.) |

280 |

|

Комплект RFID-меток (100000 тыс. шт.) |

990 |

|

Итого затрат |

1914 |

В таблице 3.3 приведен перечень капитальных затрат на закупку и интеграцию информационной системы Solvo.WMS в работу складского комплекса АО «Северсталь Дистрибуция». Перечень капитальных затрат составлен исходя из ответа на тендерный запрос, выставленного ООО «СолВо» в процессе писания дипломного проекта.

Таблица 3.3

Перечень капитальных затрат на закупку и интеграцию информационной системы Solvo.WMS

|

Наименование статьи затрат |

Сумма |

|

Установка системы, тыс.руб. |

390 |

|

Интеграция системы в работу компании, тыс.руб. |

220 |

|

Итого |

610 |

Амортизация на приобретаемое оборудование будет начисляться линейным методом по ставке 25%. Амортизационные отчисления в год составят: 1914×25%=479 тыс.руб. в год.

Стоимость коробочного решения Solvo.WMS будет отнесена на нематериальные внеоборотные активы. Амортизация по данному виду активов составит 25% или 390×25%=98 тыс.руб. в год.

Совокупные капитальные затраты на автоматизацию составят 610+1914=2524 тыс.руб.

Перечень текущих затрат на содержание системы Solvo.WMS АО «Северсталь Дистрибуция» приведен в таблице 3.4.

Таблица 3.4

Совокупные текущие затраты на обслуживание системы

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Абонентская плата на обслуживание Solvo.WMS |

92 |

|

Амортизация оборудования |

479 |

|

Амортизация ИС |

98 |

|

Итого |

669 |

Итоговая сумма затрат на содержание системы составит 669 тыс.руб.

Экономия издержек обращения АО «Северсталь Дистрибуция» будет достигнута по следующим направлениям:

- снижение расходов на оплату труда за счет автоматизации бизнес-процессов складского комплекса и оптимизации численности сотрудников;

- снижение расходов на проведение инвентаризации за счет оптимизации бизнес-процессов;

- снижение транспортных расходов за счет устранения ошибок комплектации и доставки грузов.

В таблице 3.5 приведена динамика издержек обращения АО «Северсталь Дистрибуция» в результате внедрения системы Solvo.WMS в работу складского комплекса.

Таблица 3.5

Динамика издержек обращения складского комплекса АО «Северсталь Дистрибуция» в результате внедрения системы Solvo.WMS в работу складского комплекса

|

Показатель |

До внедрения автоматизации, тыс.руб. |

После внедрения автоматизации, тыс.руб. |

Отклонения, тыс.руб. |

Отклонения, % |

|

Материалы |

58321 |

58321 |

0 |

0,00 |

|

Заработная плата |

60 840 |

59908 |

-932 |

-1,53 |

|

Страховые взносы |

18 252 |

17972 |

-280 |

-1,53 |

|

Коммунальные расходы |

19 211 |

19211 |

0 |

0,00 |

|

Амортизация ОС |

3 455 |

4026 |

571 |

16,53 |

|

Оплата услуг сторонних организаций |

8 772 |

7427 |

-1345 |

-15,33 |

|

Прочие расходы |

40 057 |

38191 |

-1866 |

-4,66 |

|

Издержки обращения |

208 908 |

205056 |

-3852 |

-1,84 |

Произведем расчет экономии расходов на оплату труда персонала складского комплекса. В настоящее время в складском комплексе АО «Северсталь Дистрибуция» задействовано 150 сотрудников, в том числе на операциях комплектации и приемки грузов 56 человек.

В результате оптимизации бизнес-процессов складского комплекса возможно будет сократить 2 кладовщиков – комплектовщиков. Среднемесячная заработная плата комплектовщика составляет 25,3 тыс.руб. Таким образом, экономия затрат на оплату труда персонала складского комплекса составит 25,3×12×2=607 тыс.руб. Страховые взносы на оплату труда персонала сократятся на 607×30%=182 тыс.руб.

Снижение транспортных расходов на от внедрения системы будет обусловлено экономией затрат на количество совершаемых рейсов по доставке товаров заказчикам в результате снижения ошибок комплектации заказов. По данным бухгалтерской службы АО «Северсталь Дистрибуция» сумма затрат на совершение дополнительных рейсов складского хозяйства, составляет в год 2690 тыс.руб. В результате снижения ошибок комплектации данную сумму можно будет сократить в 2 раза или на 1345 тыс.руб.

Таким образом, снижение издержек обращения АО «Северсталь Дистрибуция» составит 3852 тыс.руб. или 1,84%.

Снижение расходов на проведение инвентаризации за счет оптимизации бизнес-процессов будет достигнуто за счет сокращения времени на проведение инвентаризации. При использовании бумажной технологии ведения складского учета затраты труда на проведение инвентаризации складского комплекса составляли 12 часов, в инвентаризации были задействованы сотрудники складского комплекса, 2 бухгалтера и 4 операциониста.

Средняя заработная плата операциониста в АО «Северсталь Дистрибуция» составляет 27,1 тыс.руб. в месяц. Экономия затрат составит 27,1×12=325 тыс.руб. Страховые взносы на оплату труда персонала сократятся на 325×30%=280 тыс.руб.

Кроме того, за счет внедрения автоматизированной системы безбумажной обработки грузов сократится количество ошибок на перекомплектацию заказов. Сумма затрат на исправление ошибок складского комплекса в настоящее время составляет 3928 тыс.руб. Данную сумму можно будет сократить в два раза или на 1964 тыс.руб.

Помимо экономии издержек обращения, складскому комплексу АО «Северсталь Дистрибуция» в Москве и Московской области возможно будет сократить количество непринятого товара на склад, объем которого в 2018 году составил 1621 тонн, что в денежном выражении составляет 13428 тыс.руб. При уровне себестоимости продаж в выручке 77%, ее рост в денежном выражении составит 13428×77%=10351 тыс. руб., что повлечет за собой увеличение прибыли складского комплекса на 13428-10351+3852=6929 тыс.руб.

В таблице 3.6 приведена динамика финансовых результатов складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в результате автоматизации бизнес-процессов.

Таблица 3.6

Динамика финансовых результатов складского комплекса АО «Северсталь Дистрибуция» в Москве и Московской области в результате автоматизации бизнес-процессов

|

Показатель |

До автоматизации |

После автоматизации |

Отклонения, +/_ |

|

Объем реализации со склада, тыс.руб. |

978 244 |

991 672 |

13428 |

|

Себестоимость продаж, тыс.руб. |

754 094 |

764 445 |

10351 |

|

Издержки обращения, тыс.руб. |

208 908 |

205 056 |

-3852 |

|

Прибыль от реализации, тыс.руб. |

15242 |

22 171 |

6929 |

|

Налоговые выплаты, тыс.руб. |

3048 |

4 434 |

1386 |

|

Чистая прибыль, тыс.руб. |

12194 |

17 737 |

5543 |

|

Рентабельность продаж, % |

1,56 |

2,24 |

0,68 |

|

Чистая рентабельность продаж, % |

1,25 |

1,79 |

0,54 |

Таким образом, прирост объемов выручки АО «Северсталь Дистрибуция» составит 13428 тыс.руб. Прибыль от реализации возрастет на 6929 тыс.руб., а чистая прибыль увеличится на 5543 тыс.руб.

Проведем экономическую оценку инвестиционных вложений от реализации проекта на базе АО «Северсталь Дистрибуция». Уровень процентной ставки при расчете коэффициента дисконтирования примем в размере 27% с учетом ставки рефинансирования, установленной ЦБ РФ в размере 11% (с 2016 года ставка рефинансирования приравнена к ключевой ставке), уровня инфляции 10%, а также планируемого уровня риска в размере 6%. Предполагаемый срок окупаемости капитальных вложений составит 3 года. На более длительный срок в современных условиях развития российской экономики планирование нецелесообразно.

Так как в нашем случае денежные притоки (CF) рассчитывались без учета инфляции, то скорректированный коэффициент дисконтирования равен:

r*=(1+r)×(1+i)×(1+р)-1, (3.1)

где i - темп инфляции;

r - ставка рефинансирования;

р - премия за риск.

r*=(1+0,11)×(1+0,1)×(1+0,05)-1=0,28 или 28% в год.

Чистая приведенная стоимость инвестиций рассчитывается по скорректированному коэффициенту дисконтирования 28%.

Вычисление чистой приведенной стоимости по формуле:

, (3.2)

, (3.2)

где CK – чистые денежные поступления;

IC – инвестиции по проекту;

r – ставка дисконтирования;

k – количество лет.

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Денежные потоки инвестиционного проекта внедрения инноваций представлены в таблице 3.7.

Таблица 3.7

Денежные потоки инвестиционного проекта внедрения инноваций в работу складского комплекса

|

Наименование показателя |

Инвестиции |

Годы |

||

|

1 |

2 |

3 |

||

|

Инвестиции, тыс.руб. |

-2524 |

|||

|

Экономический эффект, тыс. руб. |

5543 |

5543 |

5543 |

|

|

Поток реальных денег от операционной деятельности, тыс. руб. |

4331 |

3383 |

2643 |

|

|

Чистый денежный поток, тыс. руб. |

1807 |

5190 |

7833 |

|

Как видно из данных таблицы 3.7, проект внедрения инноваций в работу складского комплекса станет приносить прибыль уже в течение первого года функционирования.

Очевидно, что если NPV > 0, то проект прибыльный и имеет доходность более высокую, чем ставка дисконта r, требуемая на рынке капиталов от инвестиций с таким уровнем риска. Проект следует принять.

NPV < 0, заданная норма прибыли не обеспечивается и проект убыточен. Проект следует отвергнуть.

Чистый дисконтированный доход проекта составит 7833 тыс.руб. Таким образом, из приведенных расчетов видно, что денежные потоки будут положительными уже в первом году реализации проекта, а чистый дисконтированный доход больше ноля, следовательно, проект следует принять.

Метод расчета индекса рентабельности (profitability index – PI) является, как бы продолжением метода расчета чистого приведенного эффекта - NPV. Формула расчета индекса рентабельности:

, (3.3)

где Pk – чистый доход;

IC – стартовые инвестиции;

Vn – дисконтный множитель.

Индекс рентабельности проекта внедрения инноваций в работу складского комплекса составляет PI = 10357/2524= 4,1 руб., следовательно, проект эффективен.

Вычислим периода возврата денежных средств в реализацию проекта. Количественно срок окупаемости определяется по формуле:

РР = IC / P + Pстр, (3.4)

где P - средние денежные поступления, генерируемые проектом;

IC - величина первоначальной инвестиции;

Pстр - длительность от начала реализации проекта до выхода на проектную мощность.

Формула расчета срока окупаемости выглядит следующим образом: DPP = период до момента окупаемости + денежный поток на момент окупаемости/дисконтированный денежный поток в год окупаемости. Простой срок окупаемости проекта: PP = 2524/(10357/3)= 0,73 года или 9 месяцев.

В целом, можно заключить, что внедрение предложенного проекта положительно отразится на объемах обрабатываемых грузов складского комплекса, повысит уровень автоматизации и производительности труда, позволит сократить операционные издержки и увеличить прибыльность и рентабельность работы.

ЗАКЛЮЧЕНИЕ

Проведенный анализ показал, что складской комплекс АО «Северсталь Дистрибуция» в Москве и Московской области, не смотря на достаточную площадь, на протяжении всего исследуемого периода работает недостаточно эффективно. Рост нагрузки на персонал, недостаточная его квалификация, рост объемов претензионной работы с клиентами, негативно отразились на затратах и финансовых результатах складского комплекса.

В результате снижения объемов приемки и отгрузки товаров, объем реализации складского комплекса сократился на189467 тыс.руб. или на 16,23%, а объем себестоимости продаж снизился на 19,46%. Уровень же операционных издержек складского комплекса увеличился на 4,5%. Вышеуказанная динамика негативно отразилась на финансовых результатах складского комплекса, прибыль от реализации склада сократилась на 16240 тыс.руб., а чистая прибыль сократилась на 12992 тыс.руб. или ровно в половину.

В целях повышения эффективности функционирования московского подразделения АО «Северсталь Дистрибуция» необходимо повышать квалификацию персонала, минимизировать человеческий фактор при обработке и комплектации товаров, сокращать операционные и эксплуатационные издержки комплекса.

Резервом повышения эффективности деятельности компании может стать применение инновационных информационные технологии складских операций, логистики и товарного обращения.

В настоящее время работа складского комплекса АО «Северсталь Дистрибуция» при комплектации заказов основана на применении бумажной технологии комплектации. Такая организация складского процесса снижает скорость выполнения операций при высокой интенсивности грузооборота и требует большого числа задействованных ресурсов. С целью повышения эффективности выполнения операций в работу складского комплекса АО «Северсталь Дистрибуция» рекомендовано внедрить систему управления складом WMS, с применением безбумажной технологии работы, которая позволила поднять уровень предоставляемого складского сервиса на заданный уровень.

Использование WMS системы GESTORI Pro с применением радио терминального оборудования позволит АО «Северсталь Дистрибуция»:

- повысить скорость работы за счет выполнения операций в режиме реального времени «on line» и появления возможности параллельно выполнять такие операции как приемка и размещение товара, пополнение и комплектацию заказов;

- сократить количество бумажных заданий или полностью отказаться от использования бумажного документооборота на складе;

- сократить цикл обработки заданий по времени выполнения;

- повысить точность операций и снизить влияние человеческого фактора.

В результате внедрения автоматизации процессов учета и комплектации грузов, прирост объемов выручки АО «Северсталь Дистрибуция» составит 13428 тыс.руб. Прибыль от реализации возрастет на 6929 тыс.руб., а чистая прибыль увеличится на 5543 тыс.руб.

Чистый дисконтированный доход проекта составит 7833 тыс.руб. Таким образом, из приведенных расчетов видно, что денежные потоки будут положительными уже в первом году реализации проекта, а чистый дисконтированный доход больше ноля, следовательно, проект следует принять. Срок окупаемости предложенного проекта составит 9 месяцев.

В целом, можно заключить, что внедрение предложенного проекта положительно отразится на объемах обрабатываемых грузов складского комплекса, повысит уровень автоматизации и производительности труда, позволит сократить операционные издержки и увеличить прибыльность и рентабельность работы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Гражданский кодекс Российской Федерации. Часть 1-4. [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru.

- Кодекс Российской Федерации об административных правонарушениях [Электронный ресурс]// Правовая система «Консультант Плюс». URL: http://consultant.ru

- Налоговый кодекс Российской Федерации. Часть 1-2. [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- Уголовный кодекс Российской Федерации [Электронный ресурс] // Правовая система «Консультант Плюс». URL: http://consultant.ru

- О Концепции развития таможенных органов Российской Федерации [Электронный ресурс]: распоряжение Правительства РФ от 14.12.2005 N 2225-р. – URL: http://www.consultant.ru.

- Аникин, Б.А. Логистика / Б.А. Аникин. - Москва: Проспект, 2016. 406 с.

- Аникин, Б. А. Основные и обеспечивающие функциональные подсистемы логистики: учебник /под ред. Б. А. Аникина, Т. А. Родкиной. - Москва: Проспект, 2017. - 601 с.

- Аникин, Б. А. Коммерческая логистика: учебник / Б. А. Аникин. - Москва: Проспект, 2017. 426 с.

- Афанасенко, И. Д. Экономическая логистика: для магистров и специалистов: учебник для студентов экономических специальностей всех форм обучения / И. Д. Афанасенко. - Санкт-Петербург [и др.]: Питер, 2016. 428 с.

- Афонин, А. М. Промышленная логистика / А. М. Афонин. - Москва: Форум, 2011. 302 с.

- Борисова, В.В. Складская логистика как универсальный инструмент управления товаропотоками / В.В. Борисова, К.Г. Гордей // Вестник Ростовского государственного экономического университета (РИНХ). 2016. № 4 (44). С. 40-43.

- Волгин, В. В. Логистика приемки и отгрузки товаров: практическое пособие / В. В. Волгин. – Москва: Дашков и Кº, 2017. 457 с.

- Волгин, В. В. Склад: логистика, управление, анализ: [учебное пособие] / Волгин В. В. - Москва: Дашков и К, 2017. 733 с.

- Гаджинский, А. М. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» / А. М. Гаджинский. – Москва: Дашков и Кº, 2016. 420 с.

- Герасимов, Б.И. Основы логистики / Б.И. Герасимов, В.В. Жариков, В.Д. Жариков. - Москва: ИНФРА - М, 2010. - 304 с.

- Гаджинский, А.М. Практикум по логистике / А.М. Гаджинский. - Москва: Маркетинг, 2017. 287 с.

- Голиков, Е.А. Маркетинг и логистика / Е.А. Голиков. – Москва: Дашков и Ко, 2012. 250 с.

- Иванов, Д. А. Управление цепями поставок / Д. А. Иванов. – Санкт - Петербург: Издательство Политехнического университета, 2010. 659 с.

- Интегрированные логистические системы доставки ресурсов: (теория, методология, организация) / И. А. Еловой, И. А. Лебедева. – Минск: Право и экономика, 2011. 460 с.

- Канке, А.А. Логистика складского хозяйства / А.А. Канке // Маркетинг. 2017. № 1 (134). С. 97-107.

- / Л.К. Куприянова. – Москва: ДВГАЭУ, 2018. 519 с.

- Кузнецова, М.Н. Проблемы складского хозяйства на предприятии / М.Н. Кузнецова, А.С. Васильева // Наука в центральной России. 2018. № 1S. С. 14-16.

ПРИЛОЖЕНИЕ А

Схема складского комплекса

ПРИЛОЖЕНИЕ Б

Анализ преимуществ и недостатков популярных WMS -решений

|

Наименование системы |

Преимущества |

Недостатки |

|

1С-Логистика: Управление складом (1С: WMS) |

1.Масштабируемость системы на любое число автомобилей без дополнительных затрат 2. Отсутствие абонентской платы в крупных автопарках 3. Высокая точность позиционирования |

1.Высокая стоимость лицензий системы. 2.Необходимость внутренней перестройки системы под работу складского комплекса предприятия, занимающая до 30 дней. 3.Высокая стоимость коробочного решения. |

|

Система GESTORI Pro (Back-Office | Бэк-офис) |

1.Сокращение операционных расходов благодаря более эффективному управлению складом и поставками из распределительного центра сокращение количества ручного труда на приемке / отгрузке 2.Мгновенные и точные инвентаризации 3.Точная информация о местонахождении товара; точная маршрутизация товара из распределительного центра в магазины |

1.Ориентирована на сетевые компании и производственные предприятия. 2.Частные сбои работы системы, приводящие к сбоям работы логистической системы. |

|

Solvo.WMS – управление складом |

1. Работа с любыми картами 2. Высокая работоспособность системы в широком температурном диапазоне. 3.Оптимизация транспортных расходов 4. Адаптированность системы под торговые компании по торговле металлопрокатом и метизной продукцией 5. Поддержка различных типов приёмки в т.ч. по ASN, автоматическая приёмка с производства, с РДТ/PC/бумаге |

1.Низкая ориентация на отраслевые особенности компаний – пользователей. 2.Заруженность операторской службы. |

|

Logistic Vision Suite, Логистическая информационная система |

1. Объектно-ориентированная архитектура 2. Возможность учета различных единиц измерения (например, работа с мерным товаром) 3. Быстрое внедрение системы на 3PL-складах и легкая адаптация под новых собственников товара с различными бизнес-процессами |

1.Высокая цена пакетного решения. 2. Загруженность сервисной службы и долгий срок ожидания наладки. 3. Складской модуль системы постфактум учитывает транзакции, происходящие на складе, выполняя, таким образом, лишь функции учета. |

- Роль мотивации в поведении организации(ООО «АВС-электро»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Задачи, принципы и функции управления организацией)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ.

- Правовое регулирование качества продукции, работ, услуг (ОСОБЕННОСТИ ПРАВОВОГО ОБЕСПЕЧЕНИЯ КАЧЕСТВА ПРОДУКЦИИ)

- Гражданско-правовое регулирование вексельного обращения(Общая характеристика векселя)

- Задачи нотариата (Принципы нотариальной деятельности)

- Международный валютный фонд: цели, функции, особенности(Внутренняя среда МВФ)

- Профессиональные компетенции специалистов банка в области кредитования

- ТЕОРЕТИЧЕСКИЕ ДАННЫЕ, СВОЙСТВА И ТИПЫ РАСПРЕДЕЛЕННЫХ ЗАЩИЩЕННЫХ СОЕДИНЕНИЙ

- Брандмауэр. Назначение, специфика настройки, принцип использования(Понятие брандмауэр)

- Проектирование бизнес-процессов для страховой компании «Ингосстрах»

- Особенности устройства современного персонального компьютера