Разработка регламента выполнения процесса «Складской учет»

Содержание:

ВВЕДЕНИЕ

Учёт материальных ценностей занимает одно из центральных мест в системе учёта в организации.

Автоматизация учета материально-производственных запасов предприятия позволит более точно и эффективно вести учет материалов получать оперативную, достоверную, информацию о движении, наличии и остатках материальных ценностей.

Целью данной работы является автоматизирование комплекса задач по учету материальных ценностей на основании анализа существующих систем ведения учета материалов и адаптации более эффективных информационных технологий. Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть теоретические основы по учету материальных ценностей на складе;

- проанализировать особенности учета материальных ценностей на складе.

- модифицировать учет материальных ценностей на складе на основе применения существующей информационной технологии.

Информационная система — это взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели.

В складском учете принимают два типа информационной системы – это АИС (автоматизированная информационной системой) и ЭИС (экономическая информационная система ). Что из себя представляет АИС и ЭИС?

АИС - комплекс, включающий вычислительное и коммуникационное оборудование, программное обеспечение, лингвистические средства, информационные ресурсы, а также персонал, обеспечивающий поддержку динамической информационной модели предметной области для удовлетворения информационных потребностей пользователей.

ЭИС – комплекс, включающий потоки информации экономического объекта.

Информационными системами может заниматься как человек, так и техника. Так, к примеру, в АИС занимаются люди и техника одновременно, что нельзя сказать про ЭИС.

Компьютерный учет имеет свои особенности, но он также может и отличается от стандартного. Компьютер не только облегчает учет, сокращая время, требующееся на оформление документов и обобщение накопленных данных для анализа хода торговой деятельности, необходимого для управления ею. Следовательно, компьютер – главный быстрый и упрощенный помощник в постановке любого отчета.

Целью моей курсовой работы является анализ деятельности складского учета, внедрение информационных технологий в процесс работы склада. Результатом выполнения работы является создание готовой информационной системы учета движения материалов на складе.

При выполнении курсовой работы пред нами были поставлены следующие задачи:

- описание предметной области;

- проектирование концептуальной модели данных;

- моделирование бизнес-процессов;

- проектирование физической структуры базы данных.

Решение этих задач предусматривает создание базы данных учета движения материалов на складе.

ГЛАВА 1. СКЛАД. ПРЕДМЕТНАЯ ОБЛАСТЬ

Предметная область информационной системы - это система, характеризующая элементы материального мира, информация о которой хранится и обрабатывается. Также она может быть рассмотрена, как некоторая совокупность реальных объектов и связей между ними.

Склад готовой продукции осуществляет процедуру хранения продукции для сторонних лиц заинтересованных в этом. Склад должен выполнять следующие функции: прием, учет, хранение и отгрузка готовой продукции, приемка готовой продукции, рассортировка, комплектация потребителям, определение потребности в транспортных средствах, механизированных погрузочных средствах, таре и рабочей силе для отгрузки продукции, согласование планов и условий поставок продукции с основного производства и по договорам со сторонними организациями, организация приемки продукции сторонними организациями, координация деятельности по закупке и продаже продукции с наличием свободных складских площадей, подготовка отчетов об объемах продукции, а также участие в рассмотрении поступающих на предприятие претензий.

Склад готовой продукции должен предоставлять создание условий для сохранности продукции, находящейся на временном хранении, организацию рационального хранения, внутренней транспортировки, упаковки и подготовки продукции к отправке, обеспечение сохранности продукции, обеспечение высокого уровня механизации и автоматизации транспортно-складских операций, применения компьютерных систем и нормативных условий организации и охраны труда. Иными словами, склад – камера хранения любой продукции.

Любой склад должен вести учет продукции, находящейся на временном хранении, составление карточек, кладовых книг, описей, приходных и расходных накладных, ордеров по учету прихода, расхода, наличия, остатков продукции на складе, учет выполнения заказов по отгрузке и разгрузке готовой продукции, составление отчетов о загрузке складских площадей. Следовательно, идет некое систематизирование, мы сможем увидеть готовую продукцию в виде схемы, списка.

Рассмотрим типичные бизнес-процессы складского учета на не автоматизированном гипотетическом складе. Такое рассмотрение проводится с целью выявить недостатки существующей системы складского учета, а так же показать необходимость автоматизации склада.

Процедура принятия продукции на склад:

- Продукция приходит на склад в сопровождении экспедитора и приходной накладной;

- Контролер на складе, проверяет приходную накладную, и регистрирует ее в книге учета входящих документов (накладных);

- Осматривает входящую продукцию, и если с ней все нормально принимает ее на склад, передавая экспедитору товара выписку (документ) о том, что товар принят на хранение;

- Грузчики отвозят товар в свободное место хранения, и контролер делает запись в книге учета о том, где хранится вновь поступившая продукция.

В ходе работы склада, он нуждается в инвентаризации, которая включает в себя такие стадии как: ответственный работник по переучету продукции, в сопровождении книги переучета, отправляется на склад и в ручную осматривает и переписывает данные о товаре и его количестве; после этого данные сверяются в книге учета товаров, лицами ответственными за документы отчетности на складе и составляется соответствующий отчет, по данным переучета продукции.

Отгрузка товаров со склада проходит следующие стадии:

- Получатель товара подает накладную на отгрузку товара;

- Контролер проверяет эту накладную и регистрирует ее в книге учета входящих документов;

- Далее контролер дает указание работникам склада на поиск нужной продукции и отгрузки ее;

- Затем получатель товара проводит его осмотр, на счет того нужный ли товар отгрузили и в нужном количестве;

- Контролер регистрирует в книге учета факт отгрузки товара;

- Далее контролер выдает получателю груза сопроводительный документ по отгрузке товара;

- Далее происходит непосредственно отгрузка товара техническими средствами.

Проанализировав ситуацию на складе и выявив все минусы, постараемся создать такую систему, которая бы автоматизировала следующие операции на складе:

- Регистрация документов осуществляется с помощью ЭВМ;

- Поиск товаров для отгрузки будет проводиться путем поиска соответствующего товара в БД и просмотра информации о месте его хранении (номер склада).

- Формирование документов отчетности, будет производиться системой автоматически.

В результате вся работа с бумагами будет проводиться с использованием компьютеров, не нужно будет возится с кучей бумаг.

При помощи ЭВМ на складе автоматизирован учет поступления и отгрузки товаров, учет входящих и исходящих документов, количественный учет. В общем объеме учетных работ эти задачи имеют значительный удельный вес. Их автоматизация позволяет сократить ручные операции, ускорить обработку информации, повысить точность учета. В памяти ЭВМ хранится и может быть выдана на печать детальная информация о количестве поступления и отгрузки конкретного товара по каждому документу в случае несовпадения величины запаса с данными машинного учета.

Главное назначение автоматизированной системы в данном случае – повысить эффективность выполнения основных функций работников склада.

Автоматизация управления процессами на складе, повышает его оперативность и эффективность. Критериями выбора технических средств являются:

- надежность функционирования системы;

- функциональная полнота системы; быстродействие;

минимизация затрат на стоимость: аппаратных средств, прикладных систем, сопровождения системы, развития системы.

Разберем более подробно склад ООО «Развитие»

1.2 Постановка задачи

Предметом данной работы является модификация автоматизированного комплекса задач по учету материальных ценностей с целью

Для достижения поставленной цели сформулируем следующие задачи:

Перенос существующей ИС на платформу 1С:Предприятие 8.3;

Создание новых объектов, с целью детального отражения предметной области;

Совершенствование бизнес-процесса отпуска материалов в производство;

Реализация ведения учета на арендуемых складах организацией;

Реализация печати документов в соответствии с постановлениями; Госкомстата об утверждении унифицированных форм первичной учетной документации;

Улучшение эргономичности пользовательского интерфейса.

1.3. Описание предметной области

а) Общие сведения о предприятии

Основной целью ООО «Развитие» является осуществление деятельности, направленной на удовлетворение общественных потребностей и извлечение прибыли на вложенный капитал в интересах участников.

Для осуществления указанных целей Общество одновременно осуществляет несколько видов деятельности, не запрещенных действующим законодательством, в том числе:

- подготовка строительной площадки;

- земляные работы, работы по благоустройству территории;

- специальные работы в грунтах, в том числе буровые работы;

- работы по устройству внутренних и наружных инженерных систем;

- строительство и ремонт инженерных коммуникаций;

-закупка и продажа технологий, машин и механизмов, оборудования, автотранспорта.

Общество самостоятельно планирует свою деятельность и определяет перспективы своего развития, исходя из потребностей и конъюнктуры рынка.

Хозяйственная деятельность Общества осуществляется на основании договоров.

Доходы работников Общества определяются их личным трудовым вкладом с учётом конечных результатов работы Общества, максимальными размерами не ограничиваются.

Высшим органом управления Общества является общее собрание Участников, состоящее из участников Общества или их полномочных представителей.

Генеральный директор Общества избирается общим собранием учредителей сроком на 5 лет.

Общество имеет право самостоятельно осуществлять в установленном порядке любые экспортно-импортные операции.

Общество вправе привлекать ежегодно профессионально аудитора, не связанного с Обществом или его участниками (внешний аудит), а так же избирать из своего числа ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Рассмотрим организационную схему предприятия (рис. 1).

Рис. 1. Схема организационной структуры предприятия

Так, на рис. 1 представлена структура работы склада ООО «Развитие».

б) Схема существующей организации бизнес-процессов

Таким образов выделим основные бизнес – процессы на складе:

№1 – приёмка товара

№2 – размещение товара

№3 – пополнение ячеек

№4 – комплектация заказов

№5 – комплектация маршрутов.

№6 – отгрузка.

На сегодняшний день автоматизация учета материалов на складе в компании – «кусочно-лоскутная», управление бизнес-процессами является неформальным:

• оформление отчетности с помощью Пакета прикладных программных средств Microsoft Office.;

• Outlook Express – почтовый клиент, которым пользуется организация для приема и отправки электронной почты.

В техническом плане на предприятии используются IBM-совместимые компьютеры с необходимым периферийным оборудованием (сканеры, принтеры). Для осуществления Интернет связи используется ADSL –модем (256 KBit/s).

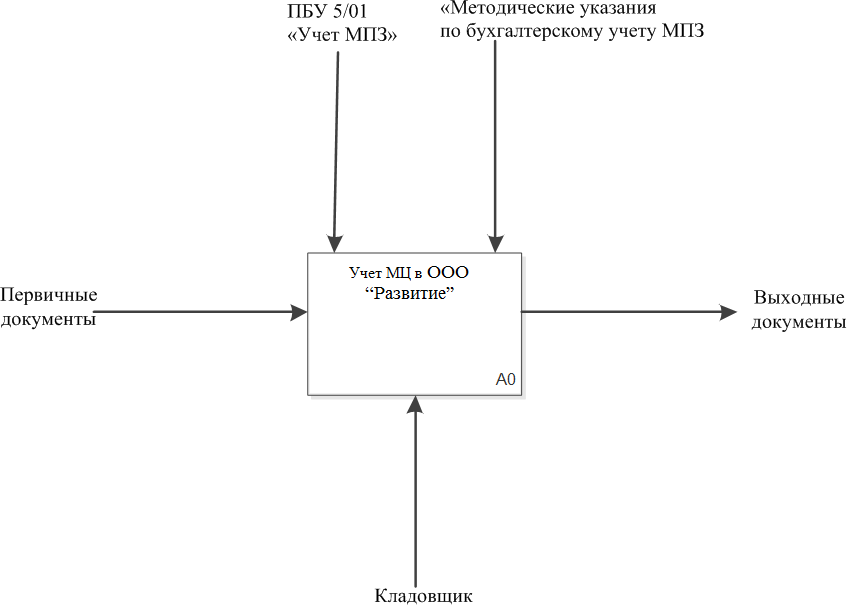

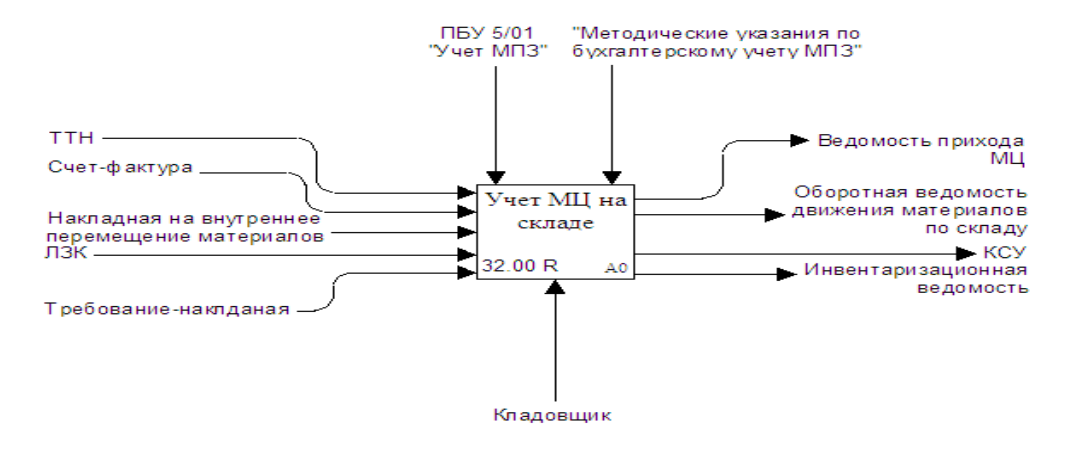

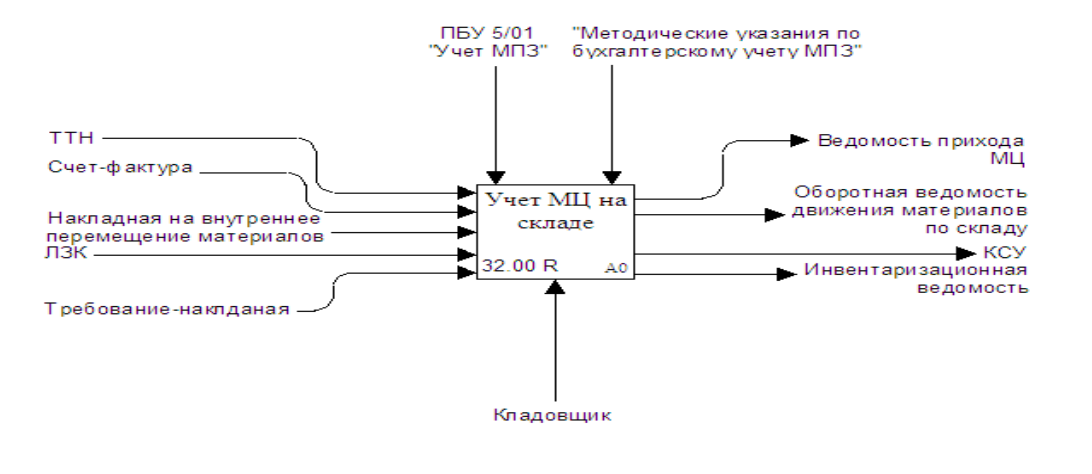

Рассмотрим существующую организацию процессов по учету МЦ в ООО «Развитие», представленную на рис. 2 и 3.

Рис. 2. Контекстная диаграмма

В существующей системе имеется ряд недостатков:

- неполнота отражения предметной области;

Предметная область не отображает информацию о всех складах фирмы

- отсутствие возможности ведения учета на арендуемых складах;

Данный не достаток обусловлен тем что система не учитывает склады которые фирма сдает в аренду другим предпринимателям.

- трудно отслеживать движение документа на всех этапах его жизненного цикла;

Один и тот же документ может быть на разных этапах жизненного цикла

- трудоёмкость получения сводных отчетов;

Сводные отчеты формируются из большого количества промежуточных

С целью повышения эффективности ведения учета материалов на складе предприятия ООО «Развитие» было принято решение создать и внедрить более эффективные информационные технологии, позволяющие автоматизировать учет материалов.

ГЛАВА 2. ПРОЕКТИРОВАНИЕ ИНФОРМАЦИОННОЙ СИСТЕМЫ

На этапе проектирования информационной системы формируется модель данных. Проектировщики в качестве исходной информации получают результаты анализа. Конечным продуктом этапа проектирования являются:

- схема базы данных (на основании ER-модели, разработанной на этапе анализа);

- набор спецификаций модулей системы (они строятся на базе моделей функций).

Модель существующей базы данных:

а) схема данных

Рис. 5. Существующая схема данных автоматизация учета материальных ценностей на складе.

Рис. 6. Модифицированная схема данных автоматизация учета материальных ценностей на складе.

Рис. 6. Модифицированная схема данных автоматизация учета материальных ценностей на складе.

2.1 Моделирование бизнес – процессов

BPwin поддерживает три методологии: IDEF0, DFD и IDEF3, позволяющие анализировать деятельность предприятия с трех ключевых точек зрения:

- С точки зрения функциональности системы. В рамках методологии IDEF0 бизнес-процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, а также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой.

- С точки зрения потоков информации (документооборота) в системе. Диаграммы DFD могут дополнить то, что уже отражено в модели IDEF3, поскольку они описывают потоки данных, позволяя проследить, каким образом происходит обмен информацией между бизнес-функциями внутри системы. В тоже время диаграммы DFD оставляют без внимания взаимодействие между бизнес-функциями.

- С точки зрения последовательности выполняемых работ. Более точную картину можно получить, дополнив модель диаграммами IDEF3. Этот метод привлекает внимание к очередности выполнения событий. В IDEF3 включены элементы логики, что позволяет моделировать и анализировать альтернативные сценарии развития бизнес-процесса.

2.1.1 Нотация IDEF0

Нотация IDEF0 (Integration Definition for Function Modeling) была разработана на основе методологии структурного анализа и проектирования SADT, утверждена в качестве стандарта США и успешно эксплуатируется во многих проектах, связанных с описанием деятельности предприятий.

IDEF0 может быть использована для моделирования широкого класса систем.

Для новых систем применение IDEF0 имеет своей целью определение требований и указание функций для последующей разработки системы, отвечающей поставленным требованиям и реализующей выделенные функции.

Для существующих систем IDEF0 может быть использована для анализа функций, выполняемых системой и отображения механизмов, посредством которых эти функции выполняются.

Результатом применения IDEF0 к некоторой системе является модель этой системы, состоящая из иерархически упорядоченного набора диаграмм, текста документации и словарей, связанных друг с другом с помощью перекрестных ссылок.

Контекстная диаграмма — это модель, представляющая систему как набор иерархических действий, в которой каждое действие преобразует некоторый объект или набор объектов. Высшее действие иерархии называется действием контекста — это самый высокий уровень, который непосредственно описывает систему. Уровни ниже называются порожденными декомпозициями и представляют подпроцессы родительского действия.

При создании модели сначала необходимо изобразить самый высокий уровень — действие контекста. Наименование действия описывает систему непосредственно и, как правило, состоит из одного активного глагола в сочетании с обобщающим существительным, которое разъясняет цель деятельности с точки зрения самого общего взгляда на систему.

Каждый блок может иметь различные типы связанных с ним стрелок. Стрелки обозначают людей, место, вещи, понятия или события. Стрелки связывают границы диаграммы с блоками, а также действия (блоки) на диаграмме между собой. В диаграммах IDEF0 имеется четыре основных типа стрелок.

Вход блока представляет материал или информацию, которая должна быть использована или преобразована блоком, чтобы произвести продукцию (выпуск). Стрелки входа всегда направляются в левую сторону блока. Стрелки входа необязательны, так как не все действия могут преобразовать или изменять (заменять) что-либо.

Каждый блок должен иметь по крайней мере одну стрелку контроля (управления). Управление всегда входит в вершину блока. Управление, как правило, представляется в виде правил, инструкций, политики компании, процедур или стандартов. Оно влияет на деятельность без фактического преобразования чего-либо. Управление может также использоваться для описания процедуры начала или окончания выполнения действия.

Стрелки выхода (выпуска) — это материал или информация, произведенная блоком. Каждый блок должен иметь по крайней мере одну стрелку выхода (выпуска). Процессы, которые не производят продукции (выпуска), лучше не моделировать вообще.

Механизмы исполнения — это те ресурсы, которые обеспечивают выполнение действия. В качестве механизма исполнения могут быть рассмотрены персонал компании, машины или оборудование, которые обеспечивают выполнение деятельности. Стрелка механизма может отсутствовать, если определено, что это не важно для работы блока.

Для проанализированной предметной области построим контекстную диаграмму при помощи BPWin 4.0.

2.1.2. Даталогическая модель

Для окончательного этапа проектирования нам необходимо построить даталогическую модель. Для начала разберем что это.

Даталогическая модель – это модель логического уровня системы, представляющая собой отображение логических связей между элементами базы данных в среде конкретной СУБД.

Исходными данными для даталогического проектирования является инфологическая модель предметной области.

Конечным результатом даталогического проектирования является описание логической структуры базы данных на языке описания данных (ЯОД), поддерживаемом конкретной СУБД.

Вначале необходимо создать даталогическую модель базы данных на основе инфологической модели предметной области. Вначале работы, мы создаем существующую модель, такую, какую мы имеем. Также выделяют 3 типа моделей:

1. Внешняя - модель данных внешнего уровня в архитектуре СУБД, отражающая представление пользователя о базе данных (подсхема базы данных и ее описание).

2. Внутренняя - модель данных низшего (физического) уровня в архитектуре СУБД, отражающая представление данных во внешней памяти и методы до¬ступа к ним.

3. Концептуальная - информационная модель предметной области в терминах конкретной СУБД, содержащая полный набор данных и связей между ними. В архитектуре СУБД представляет промежуточный между внешним и внутренним уровень.

Далее, вторым шагом будет являться, создание модифицированной даталогической модели.

2.1.3 Нотация DFD

Для того чтобы документировать механизмы передачи и обработки информации в моделируемой системе, используются диаграммы потоков данных (Data Flow Diagrams). Диаграммы DFD обычно строятся для наглядного изображения текущей работы системы документооборота организации. Чаще всего диаграммы DFD используют в качестве дополнения модели бизнес-процессов, выполненной в IDEF0.

Диаграммы потоков данных используются для описания документооборота и обработки информации. Подобно IDEF0, DFD представляет моделируемую систему как сеть связанных между собой работ. Их можно использовать как дополнение к модели IDEF0 для более наглядного отображения текущих операций документооборота в корпоративных системах обработки информации. Главная цель DFD - показать, как каждая работа преобразует свои входные данные в выходные, а также выявить отношения между этими работами.

Любая DFD-диаграмма может содержать работы, внешние сущности, стрелки (потоки данных) и хранилища данных.

Далее моделировать систему будем, используя диаграммы потоков данных (DFD).

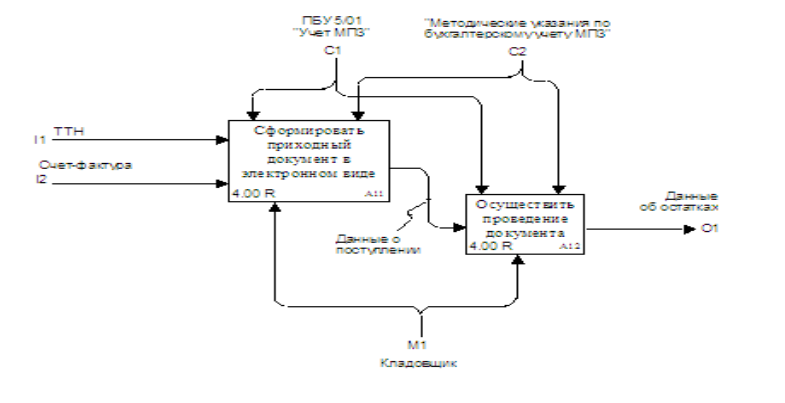

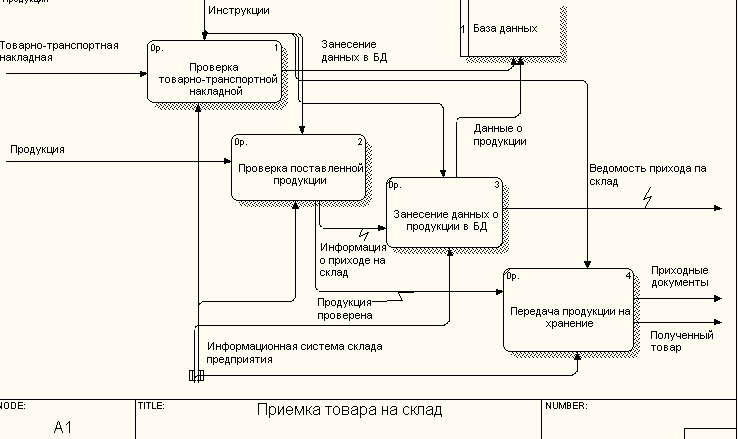

Декомпозируем функциональный блок «Приемка товара на склад» еще на четыре действия (Рис.3):

- Проверка товарно-транспортной накладной;

- Проверка поставленной продукции;

- Занесение данных о продукции в БД;

- Передача продукции на хранение.

Далее на рисунке представлен пример работы данной системы.

Далее идет создание диаграммы потоков данных

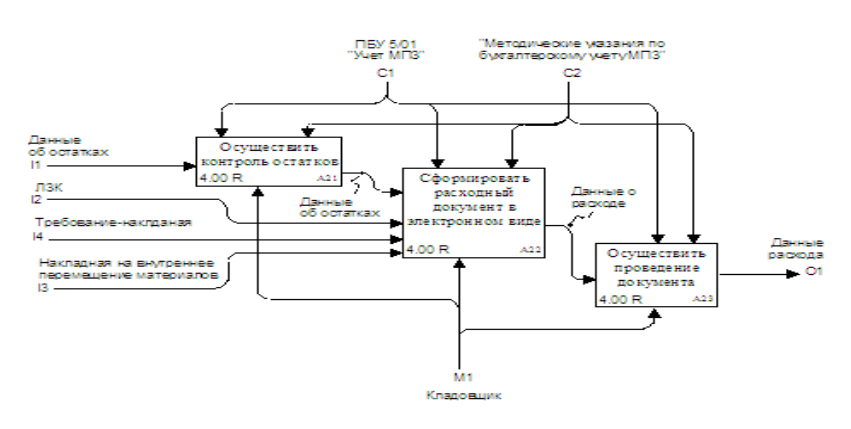

Рис. 9. Диаграмма потоков данных. «Учет материальных ценностей на складе»

Рис.10 . Диаграмма потоков данных. Детализация процесса «Учет материальных ценностей на складе»

Рис.11. Диаграмма потоков данных. Детализация процесса «Поступление материальных ценностей на склад»

Рис.12. Диаграмма потоков данных. Детализация процесса «Расход материальных ценностей на складе»

Рис.13. Диаграмма потоков данных. Детализация процесса «Движение материальных ценностей между складами».

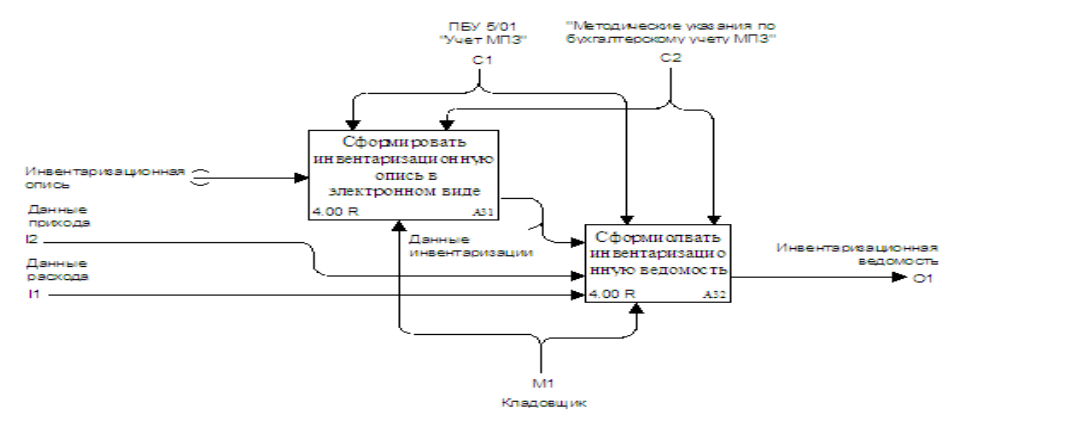

Рис.14. Диаграмма потоков данных. Детализация процесса «Инвентаризация материальных ценностей».

ЗАКЛЮЧЕНИЕ

В результате выполнения работы были закреплены теоретические знания и также реализованы практически.

Основная цель работы состоит в самостоятельной разработке проектных решений, имеющих практическую ценность.

К реализуемым задачам в рамках данного проекта относится автоматизация комплекса задач учета материальных ценностей на складе, а именно:

• поступление материальных ценностей (в разрезе складов);

• расход материальных ценностей по направлениям затрат;

• движение материальных ценностей на складах;

• инвентаризация материальных ценностей.

Проведенное обследование показало, что автоматизация учета материалов на складе предприятия «Развитие» позволит повысить эффективность обработки информации, поскольку предыдущая организация учета являлась неполноценной, таким образом, внедрение проектируемой системы в эксплуатацию экономически целесообразно.

С внедрением программы появляется возможность значительно повысить производительность труда работников, а также значительно снизить трудоемкость учета, путем максимального использования компьютерных ресурсов.

Таким образом, внедрение комплекса значительно облегчает работу по учету материалов и позволяет рационально организовать обработку данных.

ЛИТЕРАТУРА

Основная:

1. Васильев, Р. Б.,Управление развитием информационных систем : учебное пособие,М : Горячая линия-Телеком,2009

2. Гусятников, В. Н.,Стандартизация и разработка программных систем : учебное пособие,М : Финансы и статистика,2010

3. Калянов Г.Н.,Стратегическое управление информационными системами : учебник,М : Бином,2010

4. Сатунина А.Е., Управление проектом корпоративной информационной системы предприятия, М.: Финансы и статистика, 2009.

5. Смирнова Г.Н.; Сорокин А.А., Тельнов Ю.Ф., Проектирование экономических информационных систем: учебник - М.: Финансы и статистика, 2005

6. ПБУ 5/01 «Учет МПЗ», утвержденное приказом МФ РФ от 9.06.01 №44н

7. «Методические указания по бухгалтерскому учету МПЗ», утвержденные приказом МФ РФ от 28.12.01 №119н.

Дополнительная:

1. Гост 19.101-77. Единая система программной документации. Виды программ и программных документов. М. Издательство стандартов. 1994.

2. Гост 19.701-90. Единая система программной документации. Схемы алгоритмов, программ данных и систем. Условные обозначения и правила выполнения. М. Издательство стандартов. 1994.

3. Гост 34.201-89. Виды, комплектность и обозначение документов при создании Автоматизированных систем. М. Издательство стандартов. - 1991.

4. Гост 34.602-89. Техническое задание на создание Автоматизированной системы. М. Издательство стандартов. - 1991.

ПРИЛОЖЕНИЕ

. Скриншоты программы

. Скриншоты программы

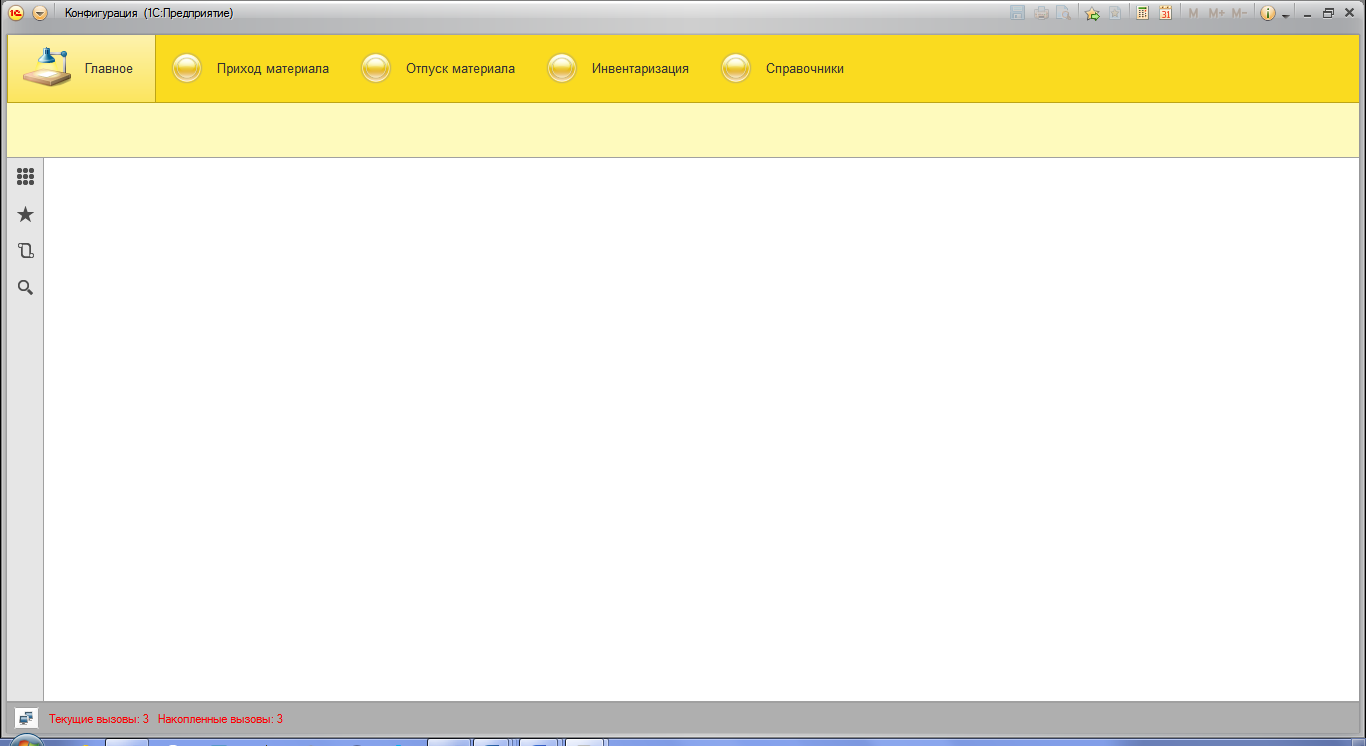

Рис. 13. Скриншот программы. Главное меню

Рис. 13. Скриншот программы. Главное меню

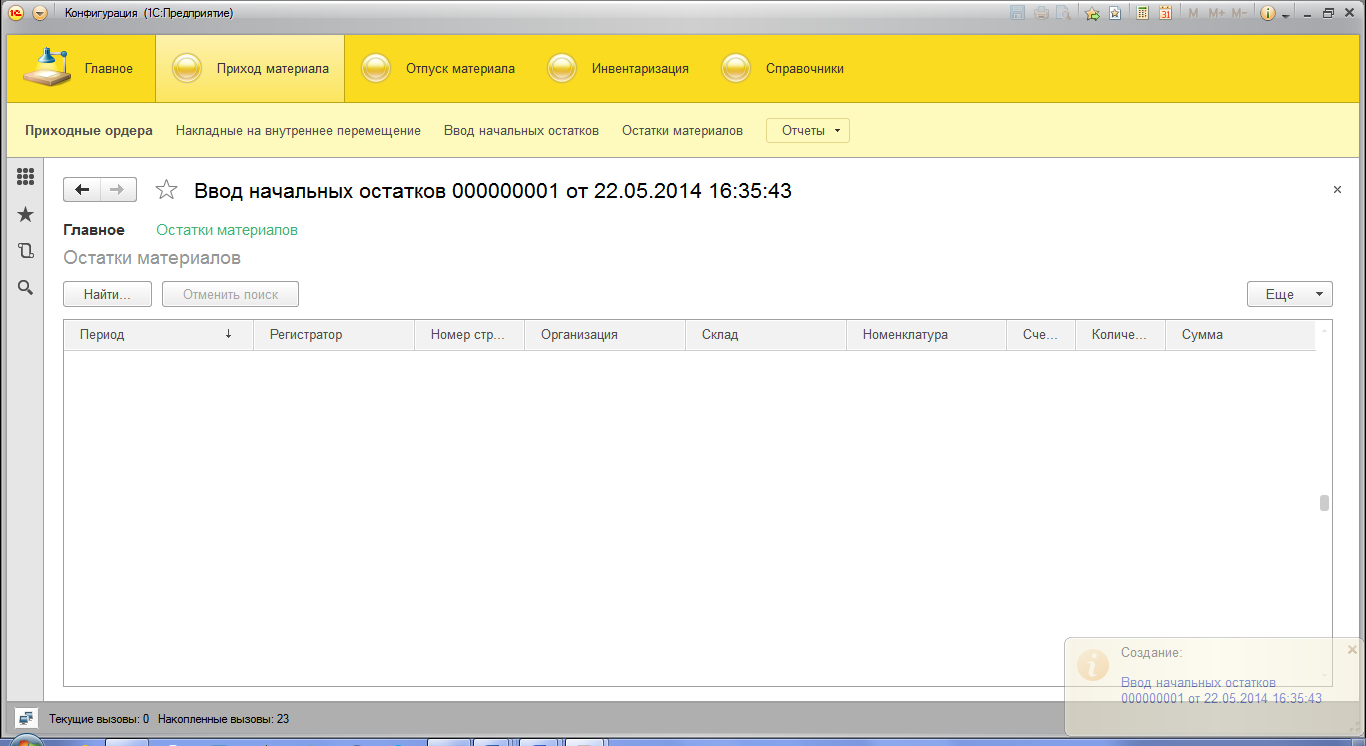

Рис. 14. Скриншот программы. Пункт «Ввод начальных остатков».

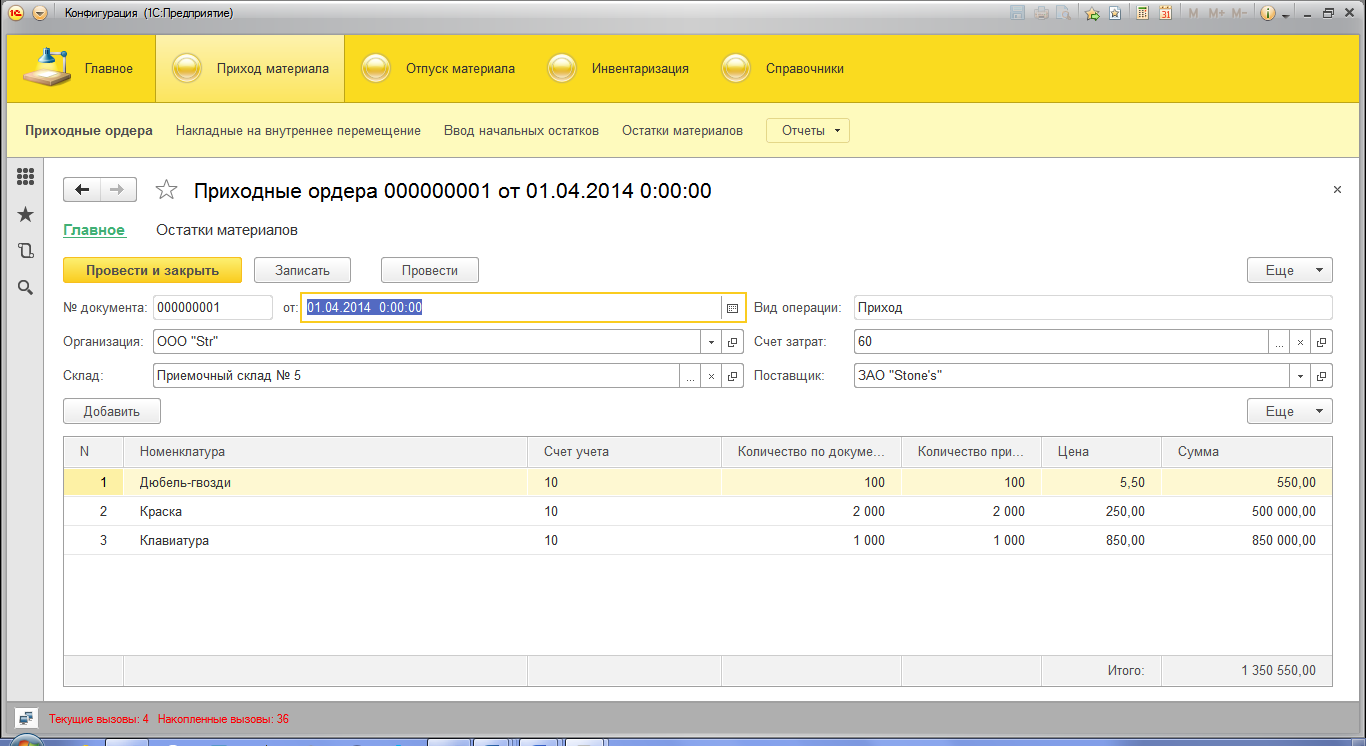

Рис. 15. Скриншот программы. Форма документа «Приходный ордер»

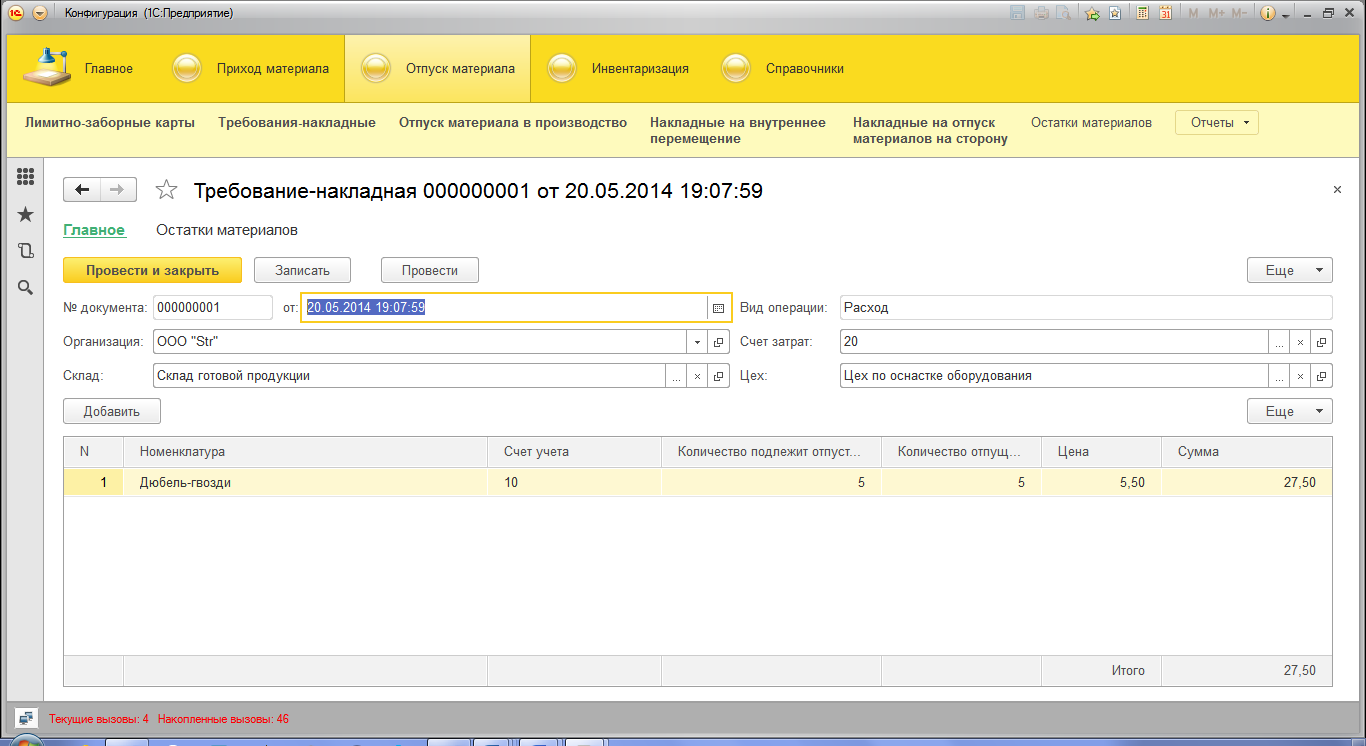

Рис. 16. Скриншот программы. Форма документа «Требование-накладная»

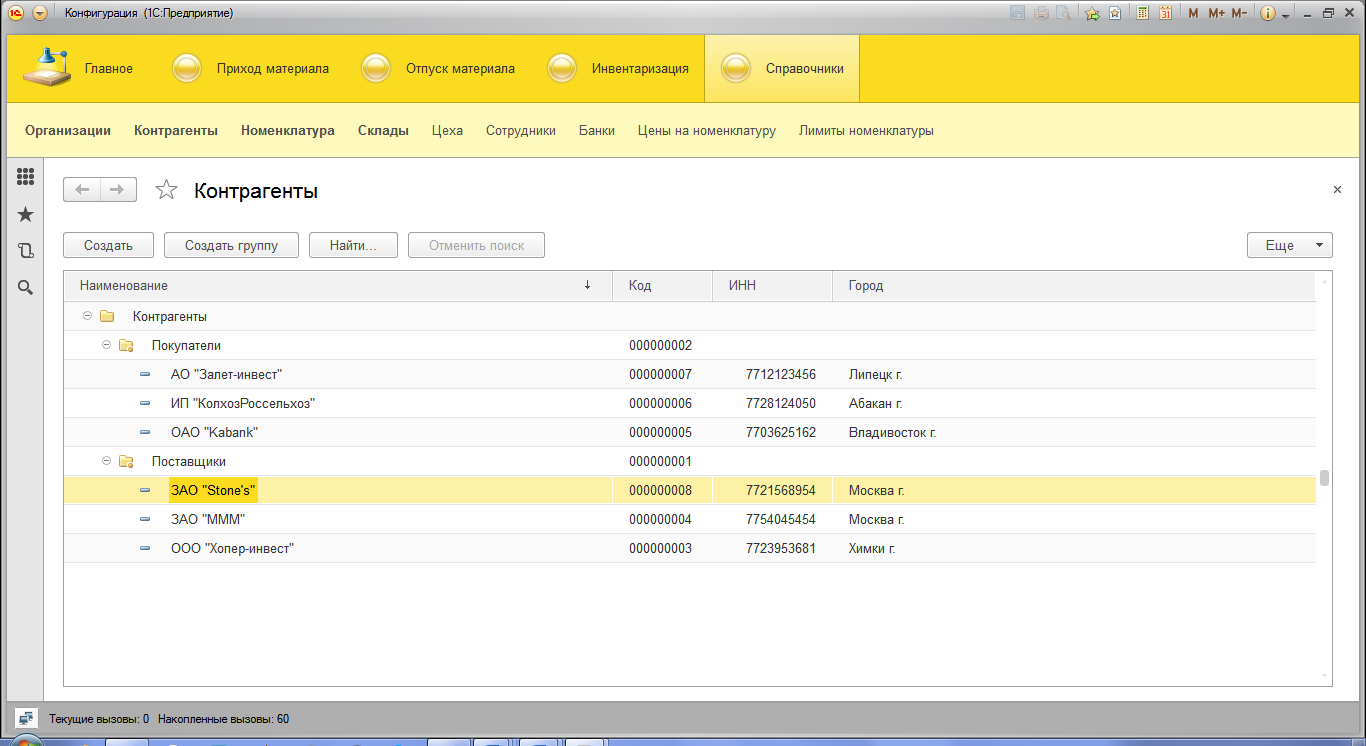

Рис. 17. Скриншот программы. Справочник «Поставщики»

Рис. 18. Скриншот программы. Пункт «Остатки материалов»

- История развития средств вычислительной техники .

- Изучение особенностей трудового конфликта как разновидности конфликтов в организациях, для разработки соответствующих рекомендаций мер для профилактики деструктивных конфликтов .

- Метод экспертных оценок и область его применения решений .

- Понятие, сущность и этапы корпоративного проектирования

- Процесс построения модели управленческого решения (Организационное решение как процесс)

- Понятие и виды ценных бумаг (Понятие и виды ценных бумаг по законодательству Российской Федерации)

- Возмещения морального вреда

- Средства разработки клиентских программ

- Разработка регламента выполнения процесса «Управление документооборотом» (1 Построение бизнес-процессов «как есть»)

- Информация в материальном мире. Теоретические аспекты изучения информации

- Разработка регламента выполнения процесса «Управление документооборотом

- Языки гипертекстовой разметки