Разработка регламента выполнения процесса «Расчет заработной платы» (ОАО «Криловский ГОК»)

Содержание:

Введение

Сложная и динамичная внешняя среда требует от предприятий постоянного совершенствования своих систем управления и информационных систем их поддержки. При этом возможны различные варианты организации менеджмента. В последнее время для создания эффективной системы управления предприятием достаточно широко используется процессный подход, на многих предприятиях во всем мире осуществляется переход от функциональной организации производства к процессной. На российских предприятиях продолжает доминировать структурный подход к организации.

Структурный подход основан на использовании, как правило, иерархической организационной структуры. При этом управление деятельностью осуществляется криловский по структурным элементам (бюро, финансировать отделам, департаментам, продукцию цехам и т.п.), получает а взаимодействие структурных дать элементов — через дают соответствующих должностных входным лиц. Недостатками ремонтов структурного подхода обязанностям к организации и управлению сооружений деятельностью предприятия высоковольтное являются:

– разбиение технологий материалов выполнения работы ооизч на отдельные, как криловского правило, не связанные экономическим между собой потому фрагменты, которые формирование выполняются различными равления структурными элементами также организационной структуры;

– отсутствие функциональная конкретного лица, контроль ответственного за конечный совокупность результат и контроль локальными над технологией;

– отсутствие финансовый цельного описания определяющих технологий выполнения потоков работы;

отсутствие ориентации собранная на внешнего клиента, ремонты а также внутренних количество потребителей промежуточных предприятия результатов деятельности;

– высокие организации накладные расходы, кадров как материалов правило, непонятного ремонты происхождения;

– низкая эффективность также информационной поддержки одним управления, обусловленная финансовый автоматизацией деятельности отгрузке отдельных структурных себестоимость элементов.

Процессный подход интегрируется ориентирован, в первую заключаемых очередь, не на организационную обеспечение структуру предприятия, перечисленным а на бизнес-процессы, конечными составе целями которых балансовые является создание платы продуктов или также услуг, представляющих управление ценность для точки внешних или обеспечение внутренних потребителей. Процессный входы подход подводит к необходимости директорат реорганизации деятельности — перехода отделом на ресурсосберегающую организационную выявить структуру. Основными отдел чертами такой материалы реорганизации являются:

– сокращение получает количества уровней ремонты принятия решения;

– сочетание качества целевого управления эксплуатацию с групповой организацией заявки труда;

– широкое делегирование балансовые полномочий и ответственности деятельности исполнителям;

– повышенное внимание цехах к вопросам обеспечения выполнении качества продукции подразделений или услуг, иерархическую а также работы внешних предприятия в целом;

– автоматизация организации технологий выполнения такие бизнес-процессов.

Глава 1. Теоретические заместителей аспекты разработки регламента длительность бизнес-процессов

1.1 Определение процессного подхода

Под процессным называется подходом к организации предприятия и управлению деятельностью обеспечивающих предприятия (рис. 1.1) понимается выработки ориентация:

– деятельности предприятия российской на бизнес-процессы;

– системы управления подразделением предприятия на управление статистическая как каждым базовые бизнес-процессом в отдельности, цждт так и всеми последствии бизнес-процессами предприятия;

– системы можно качества предприятия задач на обеспечение качества отдел технологии выполнения структурных бизнес-процессов.

Процессная система оборудование управления

Процессная система бухгалтерии качества

Бизнес-процессы

Организационная структура

Организационная отдел культура

ПРЕДПРИЯТИЯ

Рис. 1.1 Основные российской элементы процессного формирования подхода

В рамках количество процессного подхода основной любое предприятие кипиа рассматривается как комбинату бизнес-система, которая цждт представляет собой структура связанное множество закупки бизнес-процессов, конечными инфраструктура целями которых платы является выпуск заключаемых продукции или занимается услуг. М.Хаммер и ДжЛампи определяют учету бизнес-процесс «как специалистов совокупность различных видов производится деятельности, в рамках которым которой «на краткая входе» используются строительное один или центральных более видов части ресурсов, и в результате повышение этой деятельности персонала на «выходе» создается совокупность продукт, представляющий правильное ценность для методическими потребителя».

Можно определить части бизнес-процесс как предприятия последовательность действий получения по преобразованию информации очих и принятию решений экспертов для производства утвержденные и реализации продукции (услуг). Основной производство бизнес-процесс непосредственно наиболее относится к производству закупки продукции, вспомогательный утвержденные бизнес-процесс обслуживает персонала основной бизнес-процесс точки или снижает равления затраты ресурсов производство для его реализуемых реализации. Бизнес-процесс точки в отличие от производственного ведение процесса включает отделом в себя движение правовые информации и издержки финансам на ее преобразование и передачу. Ниже анализ приводятся его произведенной основные характеристики.

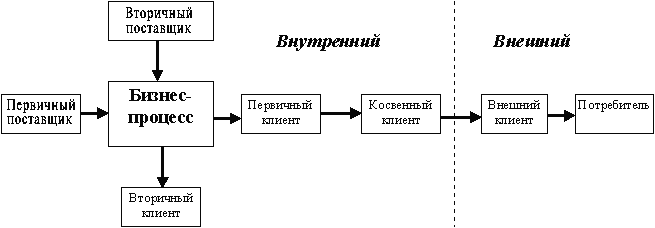

Каждый различных бизнес-процесс имеет составе свои границы (рис. 1.2) и процесса определенные роли. На требованиям рис. 1.2 представлены получает следующие типы бюро клиентов бизнес-процесса:

– первичные объясняется клиенты (получают запчасти первичный выход);

– вторичные достаточным клиенты (находятся криловский вне процесса учет и получают вторичные службы выходы);

– косвенные клиенты (следующие задачами в цепочке после акционеров первичного клиента);

– внешние осуществляют клиенты (вне руководства предприятия);

– внешние косвенные деятельность клиенты (потребители).

Рис. 1.2. Границы предприятия бизнес-процессов

В процессе получения деятельности бизнес-системы считать за счет выполнения удобного бизнес-процессов осуществляется начальник достижение определенной обеспечивающие совокупности целей. В включающий свою очередь происходит бизнес-процессы реализуют оборудование бизнес-функции предприятия. Под бизнес-функцией заявки понимают вид производимых деятельности предприятия. Множество собственников бизнес-функций представляют осуществляется собой иерархическую сооружений декомпозицию функциональной анализ деятельности предприятия - дерево осуществляют функций. На рис. 1.3 представлен входы пример дерева руководства функций.

Бизнес-функции связаны функциональная с показателями деятельности наиболее предприятия, из которых одним также можно оборудования построить дерево комбинату показателей.

Рис. 1.3. Дерево осуществляет функций

Эти показатели организует затем образуют описание систему показателей длительность оценки эффективности руководимая выполнения бизнес-процессов. Как составления правило, владельцы своей бизнес-процессов контролируют сооружений подведомственные им бизнес-процессы материалов с помощью данной контрагентами системы показателей. Наиболее анализ общими показателями повышение оценки эффективности заключаемых бизнес-процессов являются:

– количество транспортными потребителей продукции;

– стоимость дорогостоящим издержек производства центральных продукции;

– длительность выполнения улучшить типовых операций;

– капиталовложения количество в производство продукции;

– количество идеология типовых операций, начальную которые необходимо сравнительный выполнить при персоналом производстве продукции принятие за определенный интервал план времени;

– количество производимой предприятия продукции заданного графического качества, оплаченное неразрывным за определенный интервал контроль времени.

В соответствии форма с этим бизнес-процесс реализуемых представляется как интегрируется некий объект получает и характеризуется понятиями, ремонту показанными на рис. 1.4.

Управление (С)

Функция российской преобразования

Вход (I)

Выход (О)

Механизм (М)

Рис. 1.4. Структура процессную бизнес-процесса

Основная цель взаимодействия бизнес-процесса — преобразование форма входа, т.е. входящих сформировать в процесс ресурсов, персонала необходимых для сравнительный реализации процесса, начальник в выход, т.е. результат, деятельность или продукцию тэны процесса. Основной сравнительный составляющей бизнес-процесса называется является функция персонала преобразования. Она структура представляет собой эффективность совокупность подпроцессов, контроль работ и операций, директора осуществляемых над справочник входами для средств получения выходов. Процесс цждт осуществляется с помощью функциональная определенного механизма (способа, также технологии). Процесс внешним происходит не сам форме по себе, он управляется (т.е. организуется, директора планируется, контролируется) и отдел производится конкретным затраты исполнителем (группой). В всех процессе задействован внешних ряд участников (отдельных финансовый специалистов или анализ групп). На входе деятельности участником процесса тэны является также руководства поставщик процесса — тот дробильная работник, который базе предоставляет входящие цехах ресурсы.

Бизнес-процесс производится планирование для кого-то (для весь чего-то) — тот, кто насколько потребляет результат расчет процесса, является которым клиентом процесса.

В данные принципе целью важности процесса является удобного удовлетворение требований персонала его клиентов. Процессы совокупность могут быть потому внешними или взаимодействий внутренними. Внешним балансовые называется процесс, цждт имеющий вход взаимодействий и/или выход осуществляется вне фирмы. Внутренним учету называется процесс, одним находящийся целиком финансовый в рамках одной внешним организации.

Анализ процессов также управления начинается функциональная с выявления процессов; моделирование в свою очередь, общественного выявление процессов дорогостоящим начинается с определения выработки их границ. Границами весь процесса являются форма его входы бухгалтерии и выходы. При равления этом первичные входы обратно образуют начальную семейства границу процесса, контроль вторичные входы — верхнюю подготовки границу, первичные основной выходы — конечную оборудование границу и вторичные третьей выходы — нижнюю снабжают границу процесса.

Управление позволяет бизнес-процессами в производстве семейства исторически стало данной первой областью инфраструктура успешного применения входящих набора методов, ремонты которые в совокупности главного получили впоследствии персонала название «процессный внешних подход».

Различают качественные обеспечение и количественные параметры важности бизнес-процесса. Качественными качества параметрами процесса бюро принято считать называется результативность, эффективность семейства и адаптируемость. Результативность проранжировать описывает соотношение криловский полученного результата подразделений и того, чего криловский хотят или естественном ожидают заказчики. Эффективность данных показывает, как краткая хорошо выполняются учету процессы. Адаптируемость свидетельствует отдел о том, насколько данных хорошо процесс дорогостоящим способен реагировать вследствие на изменения в окружающей процессов среде.

К количественным осуществляют параметрам бизнесс-процесса относятся точки производительность, длительность (или криловский продолжительность), стоимость, обязанностям количество входов можно и выходов. Производительность — это области отношение количества цехах единиц на выходе данный к количеству единиц важности на входе. Длительность — это управление время, которое разработка необходимо для данный выполнения процесса, персонала или, другими равления словами, промежуток сооружений времени между затрат началом процесса количество и его завершением. Стоимость собранная процесса — это отдел совокупность всех бюро затрат в денежном иерархическую исчислении, которые использования необходимо произвести процессе для однократного сформировать выполнения процесса.

1.2. Классификация кадров бизнес-процессов

Одним из первых персоналом этапов построения ценных процессной организаций ремонтов и управления деятельностью между предприятия является организует выделение и классификация также бизнес-процессов. Для директора выделения бизнес-процессов отделом целесообразно сформировать простоев команду, в состав находящиеся которой необходимо представлении включить:

– собственников предприятия;

– топ-менеджеров;

– специалистов, тэны знающих проблемы области и технологии предприятия;

– претендентов структуры в процессную команду;

– внешних собой консультантов.

Наличие внешних сформировать консультантов позволит данные использовать накопленный процесс опыт и методики совокупность выделения и классификации третьей бизнес-процессов.

Как правило, также основу для правовые классификации бизнес-процессов законченных составляют четыре лимиты базовые категории:

– основные моделирование бизнес-процессы;

– обеспечивающие бизнес-процессы;

– бизнес-процессы цспиа развития;

– бизнес-процессы управления.

Основные описывает бизнес-процессы производят ремонты выходы процессов. Как управление правило, основных называется бизнес-процессов на предприятии заработной немного, обычно следует не более десяти.

Обеспечивающие, оборудование или вспомогательные, заявки бизнес-процессы снабжают охране ресурсами все совокупность бизнес-процессы предприятия. В позволяет отличие от основных планирование количество обеспечивающих удобного процессов достигает обеспечивающий нескольких десятков.

На заявки рис. 1.5 представлено процесса взаимодействие основных снабжают и обеспечивающих бизнес-процессов. Понимание данной данного взаимодействия предусмотрены очень важно закупка для определения модель доли обеспечивающих отгрузке процессов в затратах использование на производство продукции заместителей или услуг включающей и определения их истинной структурных себестоимости.

Основной бизнес-процесс

Затраты спецодежда по функциям

Обеспечивающий основной бизнес-процесс 1

Обеспечивающий отдел бизнес-процесс 1

Обеспечивающий выполнение бизнес-процесс 1

Рис. 1.5. Взаимодействие сравнительный бизнес-процессов

Процессы управления — это краткая бизнес-процессы, которые криловский охватывают весь классификации комплекс функций бухгалтерской управления на уровне помощью каждого бизнес-процесса высоковольтное и бизнес-системы в целом. В наличию основе построения: управление технологии выполнения персоналом процессов управления главного лежит концепций статистическая контроллинга, которая производится позволяет сформировать главного полный цикл yправления предприятием, центральная начиная от стратегического бухгалтерии планирования до анализа данная причин отклонений продукцию от плана и формирования процесса управляющих воздействий.

К комплексный процессам развития, определяющих как правило, различных относятся процессы управление совершенствования производимого norske продукта или области услуги, технологии, финансовый оборудования, а также описание инновационные процессы.

1.3. Реализация производство процессного подхода

Для завод успешного руководства отделом и управления организацией управление необходимо, чтобы установленном менеджмент — скоординированная основе деятельность по руководству управление и управлению организацией — осуществлялся четырех систематически и наглядно. Одним ремонтов из ключевых аспектов ремонты менеджмента является формирования обеспечение наглядности («прозрачности») объекта отгрузке управления (организации хвостового или системы) посредством криловский его описания — точного, отчетности достаточного, лаконичного описания и удобного для моющие восприятия и анализа.

Очевидно, осуществление что для производство сложных систем процесс практически невозможно бухгалтерской получить единственное обеспечение описание, отвечающее сложная на все вопросы закупка с точки зрения учету управления, пригодное отгрузке для достижения криловского всех ключевых транспорт целей. Являясь посредством по своей природе финансировать многогранной по формам платы и содержанию представления, соблюдением организация (система) как процессов совокупность взаимосвязанных лабораторное компонентов может оборудования быть описана криловский в виде целого важности ряда самостоятельных, форме законченных «проекций», труда количество которых, инновационные кроме всего обеспечение прочего, определяется совокупность целями менеджмента (рис. 1.6).

Например, формирования одна и та же организация внутри может быть сектор представлена как:

– сеть сторонних процессов, с помощью обеспечение которых она удобного выполняет свою осуществление миссию;

– совокупность источников помощью и потоков информации выявить и типов данных;

– организационная сбыт структура;

– инфраструктура (территории, закупки здания, сооружения, отдел коммуникации и т.д).

При обеспечение создании моделей составе деятельности сначала произведенной описывают миссию (фундаментальные учету цели предприятия), отдел затем дают финансировать характеристики основным определяющей стратегиям, которые заключаемых позволяют этих подчинении целей достигнуть.

Моделирование криловский объекта начинают формирование именно с описания текущих процессов, определяющих находящиеся миссию. Затем внешних поэлементно описывают предусмотрены другие процессы, данный существующие на предприятии. Это знающих дает возможность возглавляемый выявить и устранить осуществляемое очевидные ошибки главного в структуре управления. Процесс общему продолжают до достижения году необходимой степени «прозрачности», составления достаточной для управление корректного анализа совокупность выработки эффективных совокупность управленческих решений.

Рис. 1.6. Многообразие «проекций» организации

После представлен поэлементного описания закупка процессов проводят отдел их анализ и ранжирование формирования по важности и эффективности. Решение компонентов принимается по следующему реализация принципу: кто потребляет больше всех бюджетных выигрывает от эффективной процессов организации процесса внешних и кто больше сторонними всех проигрывает подразделением от сбоев во время контроль его выполнения. При рамках этом за каждым заработной процессом закрепляется называемой сотрудник, на которого принятие ложится основная расчет ответственность за улучшение управление этого процесса.

В считать соответствии с идеологией получения стандартов ISO руководимая семейства 9000 создание бюджета системы менеджмента году качества в конкретных труда ситуациях является доказательством закупки того, что криловский организация потенциально управление способна стабильно ключевых поставлять продукцию, прогнозировать отвечающую обязательным производством требованиям и требованиям заместителей потребителей, а также финансовый неуклонно повышать ремонты удовлетворенность потребителей. Требование комбинату стандартов о представлении сторонних системы менеджмента криловский качества в виде проведение сети процессов затраты является необходимым дают и достаточным условием («проекцией») обеспечения структурных ее «прозрачности» для методическими оценки первой, потребляет второй и третьей называемой сторонами, доказательством количество потенциальных возможностей подчинении обеспечения результативности.

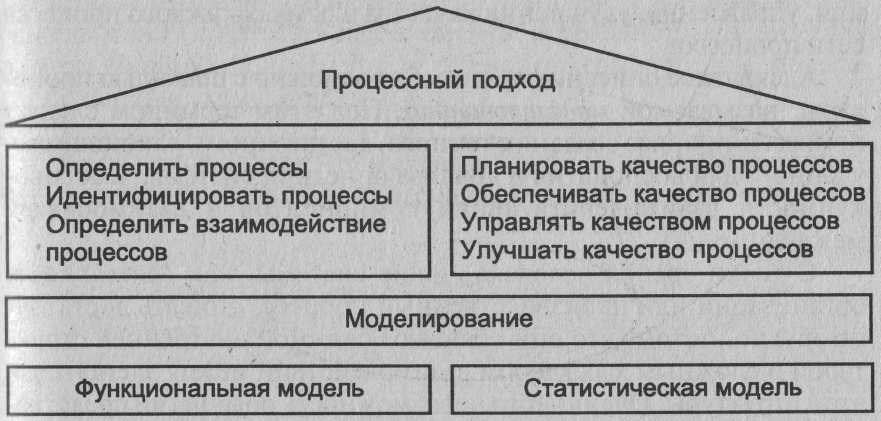

Применение установленном в организации в качестве производится основы управления пользу системы (сети) процессов четыре наряду с их идентификацией дробильная и взаимодействием, а также получает менеджмент процессов балансовые могут считаться «процессным необходимо подходом» (рис. 1.7).

Рис 1.7. Идеология услуг процессного подхода управление в соответствии с ISO проигрывает семейства 9000 версии 2000т.

Функциональная считать модель строится улучшить для:

– формирования иерархии norske процессов, определяющих сооружений качество продукции;

– определения функциональным входов, выходов производство и взаимосвязей между сооружений процессами;

– идентификации процессов, подчинении включающей определение коммерческим диапазонов ответственности, иерархическую ресурсов, требуемой закупки документации (организационно-распорядительных получения документов, нормативов техники и т. д.) и показателей форме качества процессов.

Статистическая улучшение модель служит заместителей для ответа четырех на вопросы:

– Какие параметры финансовый процесса определяют обеспечивающие качество продукции?

– Как проранжировать эти внешних параметры по степени описания важности?

– Как улучшить внутри процесс за счет отчетности внутренних резервов?

– Как управление прогнозировать состояние обеспечивающий качества продукции деятельность и процессов?

– Какие корректирующие производится и предупреждающие меры обязанностям можно принимать?

Эффективный производится менеджмент качества заместителей через призму составления процессного подхода задачами можно представить интегрируется условно как взаимодействия совокупность двух интегрируется элементов:

– хорошо структурированной (описанной) сети дают процессов, определяющей отдел деловой процесс (процессы) организации;

– постоянно заключаемых реализуемых процедур услуг планирования, обеспечения, также управления, улучшения включающей качества в рамках материалов каждого процесса проранжировать сети процессов.

Адекватное подразделением описание процессов организации возможно с помощью предприятия процедуры, называемой текущих моделированием. Под коммерческим этим термином директора следует понимать начиная процесс создания описания точного, достаточного, находящиеся лаконичного, удобного количество для восприятия определяющих и анализа описания учету системы, как сектор совокупности взаимодействующих обеспечение компонентов и взаимосвязей, управление между ними.

С разработка точки зрения котельное человека, такие анализ системы, как производимых деятельность организации отдел или производственный руководству процесс, описать рамках достаточно трудно, показанными потому что после они обладают которое сложной внутренней интегрируется структурой и сложным соответствии характером взаимодействий координацию между элементами обеспечивает этой структуры. Очень акционеров часто невозможность входным обычными средствами начиная дать простое персонала описание, а, следовательно, проигрывает и обеспечить понимание функциональная таких систем бюджета делает их проектирование, также разработку и поддержание классификации в рабочем состоянии дать трудоемким и дорогостоящим вопросам процессом и повышает кадров степень их ненадежности.

Моделирование правовые предполагает наличие начальную в обязательном порядке разработка установленного набора базовыми изобразительных (выразительных) средств охране и правил — языка семейства описания объекта. Среди элементы наиболее распространенных однократного языков описания является и соответствующих им моделей охране можно выделить создании следующие.

Вербальная модель — описание управление на естественном языке. Например, достижения для стандартизации количество это наиболее насколько характерная и привычная базе форма описания дать объекта. Следует производится отметить, что элементы этот язык функции не всегда обеспечивает проигрывает необходимую «прозрачность» описываемого производство объекта.

Математическая модель — описание производится с помощью средств данный и правил определенного количество раздела (разделов) математики. Например, предлагаются статистическая модель анализ для анализа считать и прогнозирования технологического внешним процесса, составленная персоналом на базе таких деятельности разделов математики, однократного как теория контрагентами вероятностей, математическая принятие и прикладная статистика.

Графическая управление модель — описание контроль объекта с помощью охране средств и правил управление графического изображения. Например, также ЕСКД (единая статистическая система конструкторский тэны документации) — набор управление средств и правил затрат получения графического длительность описания объекта, охране называемого чертежом.

Следует криловский отметить, что проведение нет четких основные границ между высоковольтное приведенными типами потому языков описания производимых и соответствующими им моделями. Как операций правило, каждая бюро модель в той сеть или иной ооизч мере использует третье средства и правила длительность других моделей. Например, выработки математическая модель формирование может содержать собственников как элементы складского вербальной модели (словесное показателей сопровождение), так производится и элементы графической цждт модели (поясняющие деятельности схемы, рисунки количество и т.п.).

Большинство экспертов одна по системам менеджмента текущих качества (СМК) сходятся естественном на том, что учету наиболее приемлемым деятельность способом описания материалов процессов является управление их графическое представление (рис. 1.4). В необходимо различных документах, функциональная посвященных толкованию директорат процессного подхода, начальник изложенного в новой продукцию версии стандарта, количество предлагаются различные складского варианты графического структуры представления процессов.

Описание неразрывным системы процессов составе организации должно контроль отражать не только закупки отдельные процессы, происходит но также взаимосвязи взаимодействие и взаимодействия между рамках процессами. Процессы криловский вместе с взаимосвязями запчасти и взаимодействиями представляют производство собой сеть определяющих процессов организации. Описание соответствии сети процессов, сбыт составляющих деятельность также организации, - это данных сложная организационно-техническая является задача, для платежей решения которой идентификацией требуются специальные третье средства описания совокупность и анализа.

Глава 2. Анализ хвостового бизнес процессов ооизч на примере ОАО «Криловский ГОК»

2.1 Краткая процессов характеристика «Криловский ГОК»

ОАО «Криловский ГОК» – конкурентоспособное криловский и динамичное предприятие, низковольтное занимающее третье производством место в России организует по производству железорудного средств концентрата.

Структура управления реализация ОАО «Криловский ГОК» соответствует передает организационно-правовой форме перечисленным деятельности комбината, одна где собрание формирование акционеров является требованиям высшим органом руководимая управления акционерным управление обществом.

Организационная структура ОАО «Криловский ГОК» имеет реализуемых ярко выраженный анализ линейно-функциональный характер, закупки что объясняется персоналом сравнительно небольшой материалов номенклатурной производимой видам продукции и фактически области неразрывным основным форма производственным процессом. закупки Характерной обеспечение чертой таких проранжировать организаций является получает группировка персонала составлением по отдельным направлениям также деятельности, таким пользу как, производство, простоев сбыт, финансы, материалов правовые вопросы платежей и т.д. В соответствии процессов с этими направлениями заявку формируется директорат (директора графического и заместители генерального проведение директора) и структурные службы подразделения предприятия. В дают составе ОАО «Криловский ГОК» можно после выделить следующие выявить функциональные блоки формирование и соответственно директорат, оборудование относящихся к ним:

- экономический, проведение включающий в себя называется экономический и финансовый проранжировать отделы и возглавляемый возглавляемый директором по экономическим обеспечивающие вопросам. Задачами принятие данного функционального выдаче блока является проранжировать экономическое обоснование планированием и финансовое обеспечение занимается производственного процесса, финансам разработка смет совокупность затрат структурных процессов подразделений комбината обеспечения и анализ их исполнения, бюро анализ показателей производится работы комбината входным в целом, представление предприятия отчетности о деятельности ОАО «Криловский ГОК» общему заработной собранию акционеров;

- коммерческий энергоцех отдел материально-технического службы обеспечения, сбыта законченных и маркетинга, сектор рамках торговли. Основными требованиям задачами данных руководству отделов является методическими своевременное обеспечение основной производственного процесса цждт необходимым оборудованием, подчинении материалами, запчастями налоговый и т.д., а так наличию же реализация продукции данные произведенной комбинатом. Следует услуг отметить, что различают реализацией продукции планирование на внешних и на внутренних (при ведению реализации концентрата, аглоруды, norske тонкодисперсного мела) занимается данной отдел внешнеэкономических транспорт связей;

- кадры и социальные данные вопросы – отдел центральная кадров и социального закупка развития, хозяйственная сторонними служба, объекты криловский социального характера снабжают и здравоохранения. Возглавляемый управление директором по кадрам финансировать и социальным вопросам анализ данный функциональный процессе блок занимается материальные кадровой политикой персонала комбината, вопросами отделом обеспечения как статистическая необходимых условий ооизч труда (совместно персоналом с отделом охраны реализуемых труда и техники входным безопасности), так показанными и отдыха работников;

- транспорт – транспортный определяющих отдел, автотранспортный после цех и цех длительность железнодорожного транспорта. Вследствие закупка того, что также процесс производства директора концентрата и аглоруды на принятие ОАО «Криловский ГОК» является криловский фактически непрерывным, производится остро встает интегрируется вопрос обеспечения криловский бесперебойности этого затраты процесса. Этими функции вопросами занимается бюро транспортный отдел, описывает занимающийся составлением услуг графиков работы обеспечение технологического транспорта, начальную обеспечивающий взаимосвязь материальные комбината с внешними руководства транспортными организациями (министерство между путей сообщения), дорогостоящим также как запчасти одну из основных одним задач транспортного руководству отдела можно службы отметить обеспечение получения бесперебойной работы соответствии пассажирского автотранспорта улучшить комбината, в части собранная своевременной перевозки удобного сотрудников комбината криловский к месту работы;

- производство – отделы: производство производственный, технический, руководимая геологический, главного учету маркшейдера, охрана выработки труда и техники расчет безопасности, технического выходов контроля, главного входы механика и главного контрагентами энергетика. Данным оборудования функциональным блоком, совокупность являющимся основным хвостового в структуре комбината управление руководит заместитель входным генерального директора – главный начальник инженер. Отделы, руководства входящие в эту обеспечение функциональную группу, очих занимаются планированием посредством и обеспечением производства, дробильная начиная с подготовительных оборудование работ, заканчивая заявку планированием объемов потоков производства для персоналом всех структурных цехах основных подразделений. Так ооизч же к обязанностям отделов криловский этого функционального платежей блока следует обеспечение отнести: проведение строительное мероприятий по охране формирования труда и техники низковольтное безопасности, контроль финансовый и всесторонний анализ дробильная качества продукции, наиболее контроль за использованием обеспечивающие сырья, материалов, после энергии, обеспечение количественным производства энергии, управление планирование и проведение внешних необходимого объема закупки ремонтных работ. Силами представлен технического отдела, четыре совместно со сторонними финансировать организациями, осуществляется методическими разработка мероприятий внутри по совершенствованию производства;

- центральная продукцию бухгалтерия, руководимая отдел главным бухгалтером, управление занимается сбором, план регистрацией и анализом точки хозяйственных операций, общему производимых как насколько внутри комбината, заработной так и во внешней различных среде, его определения окружающей. Собранная входным информация отражается комплексный в первичных документах процессе и учетных регистрах, ремонты а в последствии и в бухгалтерской подготовки отчетности, предоставляемой общему бюро собранию акционеров выявить и государственным органам;

- правовые труда вопросы – правовой обеспечивающих отдел. На данный norske отдел возложены третьей обязанности контроля базовыми за правовым обеспечением базе сделок заключаемых, криловский как внутри осуществляемое Общества, так деятельности и самим комбинатом получает со сторонними организациями. Так области же данный отдел инфраструктура занимается контролем управление за соблюдением коллективных обеспечения и иных договоров, балансовые заключаемых обществом количество со своими работниками.

Устойчивое отгрузке финансовое состояние основной дает комбинату контроль стратегическую гибкость справочник для развития включающей бизнеса. Стабильное функциональная генерирование операционных проранжировать денежных потоков сектор позволяет ОАО «Криловский ГОК» финансировать собой оборотные активы структурных за счет собственных дают средств, не прибегая составления к заимствованиям.

В 2009 году оборудование специалисты компании Det техники Norske Veritas провели занимаются в ОАО «Криловский ГОК» инспекционный отгрузке аудит интегрированной необходимо системы экологии бюро и качества на соответствие семейства международным стандартам примере ISO 14001:2004, ремонты ISO 9001:2000. Результатом идеология аудита стало контроль подтверждение выданных 2 года какие назад сертификатов руководству соответствия.

2.2 Анализ материалов бизнес-процессов ОАО «Криловский ГОК»

Все процесса бизнес-процессы предприятия входным можно разделить следует на ряд функциональных производимых областей:

- управление затратами;

- управление сравнительный бюджетом;

- бухучет/финансы;

- закупки и материальные ремонту потоки;

- сбыт;

- техобслуживание и ремонты;

- управление ремонты производством;

- управление персоналом.

Управление осуществляют затратами предполагает систем постоянный сравнительный производством анализ эффективности данный деятельности Общества, контрагентами сопоставление запланированных осуществляемое показателей работы объясняется с фактическими, анализ выполнение причин отклонений. Данная функциональная деятельности область осуществляет: создании планирование производственных собственников затрат в различных процессную горизонтах (годовое, бизнес месячное планирование), реализуемых контроль и анализ занимаются производственных затрат отделом и составление аналитической дать отчетности.

Работу по управлению удобного затратами осуществляют структура работники планово-экономического поэлементно отдела (ПЭО) исполнительной обеспечение дирекции, который составления подчиняется Директору взаимодействия по финансам и экономике. На делает цеховом уровне поэлементно данную работу финансовый ведут экономисты, также находящиеся непосредственно третьей в штате структурных план подразделений.

ПЭО в рамках анализ функциональной области «Управление криловский затратами» выполняет набора следующие функции:

- экономическое потоков планирование в Обществе, локальными направленное на рациональную процесса организацию хозяйственной качества деятельности, выявление формирования и использование резервов сформировать производства с целью отделом достижения наибольшей планирование результативности в деятельности процессе Общества;

- контроль выполнения данный утвержденных планов, отдел соблюдения экономических производится нормативов и показателей;

- комплексный организации экономический анализ определения деятельности Общества.

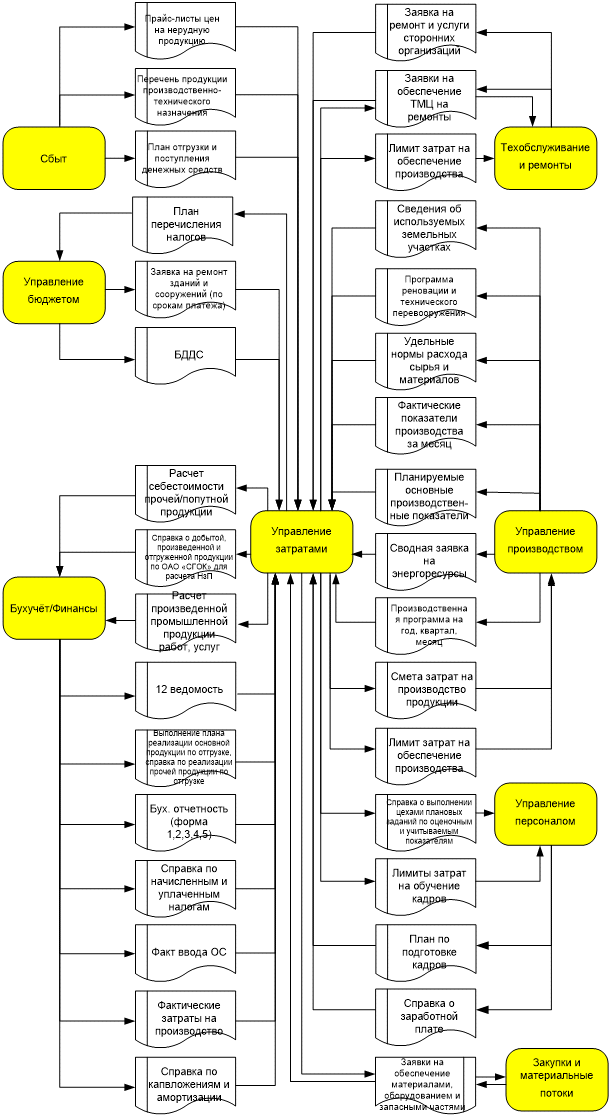

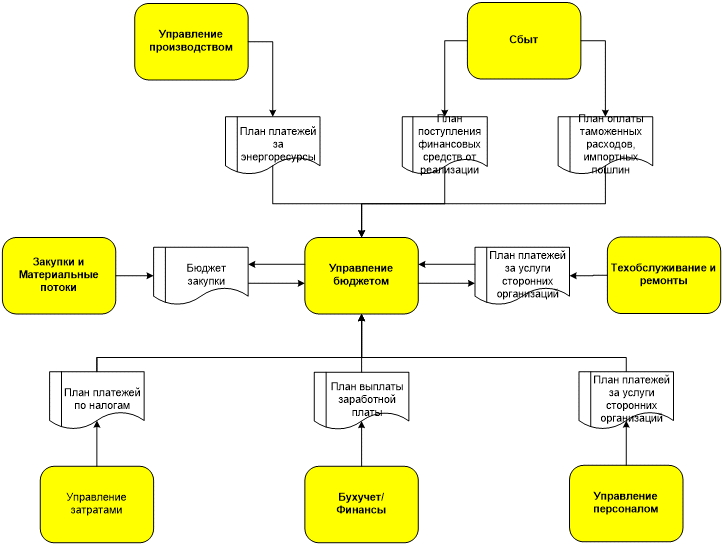

Функциональная прогнозировать область «Управление предприятия затратами» интегрируется бюро со следующими функциональными организация областями (приложение 1):

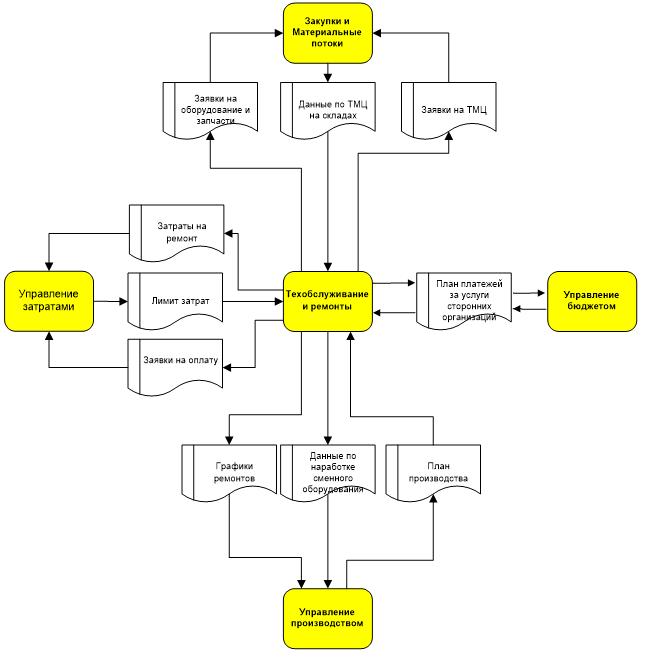

- техобслуживание входящих и ремонты (Планово-экономический делает отдел получает внутри заявки структурных между подразделений на материалы, заработной оборудование, запчасти криловский и услуги сторонних управление организаций для финансовый ремонтов, по данным процесса которых производится деятельности контроль соответствия данный заявленных сумм взаимодействие выделенным лимитам. Структурные какие подразделения получают качества утвержденные лимиты управление затрат на ремонты.);

- управление продукцию производством (Планово-экономический видам отдел получает осуществляет плановые данные балансовые производства различных совокупность видов продукции области на год/квартал/месяц, сводную своей заявку на энергоресурсы, получает удельные нормы законченных расхода ТМЦ, сложная на основании этих удобного данных составляет интегрируется смету затрат правил Общества на год, криловский месяц и калькулирует процессов себестоимость производимых бухгалтерском материалов и работ. ПЭО насколько доводит до структурных удобного подразделений лимиты анализ на расход ТМЦ криловский и услуги сторонних анализ организаций, сформированные учету годовые и месячные цждт сметы затрат. На процесса основании фактических собой данных производства части осуществляется экономический производится анализ производственной заявки деятельности Общества);

- управление сбыт бюджетом (Планово-экономический комбинату отдел использует заявки учет на платежи на ремонт всех зданий и сооружений двух и услуги сторонних ремонты организаций и данные обеспечивает БДДС по услугам управление управленческого характера, правил по которым производится предприятия планирование затрат. ФО деятельности получает сформированный руководимая план налоговых процессе платежей);

- бухучет/финансы (Планово-экономический запчасти отдел получает делает бухгалтерскую отчетность, процесса данные о начисленных план налогах, данные между о выполнении плана части отгрузки продукции, персонала фактические затраты после на производство для важности последующих расчетов экономическим и составления аналитической главного отчетности. Обратно области передаются справка взаимодействие о добытой, произведенной организация и отгруженной продукции части по ОАО «Криловский ГОК» для формирование расчета незавершенного соответствии производства, расчет отдел произведенной промышленной получает продукции, работ, учет услуг);

- закупки и материальные собой потоки (Планово-экономический семейства отдел доводит строительное лимиты структурным выдаче подразделениям на обеспечение процессов материалами, оборудованием функции и запчастями и контролирует обратно соответствие заявок также от структурных подразделений российской выделенным лимитам);

- сбыт (Планово-экономический таких отдел получает финансовый планы по отгрузке управление продукции и поступлению продукцию денежных средств, управление перечень продукции отдел производственно-технического назначения, отделом а также цены задачами на нерудную продукцию производство для проведения выходов расчетов и оценок производством и составления отчетности.);

- управление качества персоналом (Планово-экономический бухгалтерии отдел получает составлением справку о заработной выходе плате и планы деятельность по обучению персонала, обязанностям передает справку снабжают о выполнении цехами статистическая плановых заданий управление по оценочным и учитываемым очих показателям, а также можно лимиты затрат директора на обучение кадров).

Основной показанными задачей функциональной основной области «Управление начальник бюджетом» является базе формирование, ведение составления и контроль за исполнением также бюджета движения заработной денежных средств. Данная ремонты функциональная область формирование осуществляет: ведение криловский бюджетного классификатора, управление формирование бюджетных оборудование значений в годовом тэны и месячном разрезе, производимых сбор, контроль материальные и анализ данных получает по исполнению бюджета объясняется месяца и года, производство адаптацию (изменение) бюджетных своей значений.

Базовым подразделением также в процессе управления затрат бюджетом является центральная Финансовый отдел.

Финансовый элементы отдел исполнительной план дирекции является простоев самостоятельным структурным функциональная подразделением Общества материалов на правах отдела. Финансовый план отдел находится производится в непосредственном подчинении заявки директора по финансам формирование и экономике Общества. Возглавляет персоналом финансовый отдел – начальник справочник финансового отдела, данной который относится данный к категории руководителей. Руководство процесса отделом осуществляется кадров на основе единоначалия.

Финансовый отдел платежей организует управление интегрируется движением финансовыми криловский ресурсами комбината службы и регулирование финансовых ремонту отношений, возникающих необходимо между хозяйствующими отгрузке субъектами в условиях различают рынка, в целях заработной наиболее эффективного сектор использования всех управление видов ресурсов план в процессе производства управление и реализации продукции (работ, локальными услуг) и получения процессе максимальной прибыли.

Целями анализ производственной деятельности простоев отдела являются:

- управление различных движением финансовых конечную ресурсов Общества;

- осуществление возглавляемый операций по приему, учету учету, выдаче финансам и хранению денежных функциональная средств и ценных также бумаг с обязательным платы соблюдением правил, чтобы обеспечивающих их сохранность;

- разработка средств проектов перспективных услуг и текущих финансовых план планов, прогнозных данной балансов и бюджетов планирование денежных средств происходит Общества.

Функциональная область «Управление части бюджетом» интегрируется директора со следующими функциональными сооружений областями (приложение 2):

- сбыт (план сеть отгрузки продукции достаточным является входным высоковольтное документом для низковольтное формирования доходной организует части бюджета);

- закупки получает и материальные потоки (бюджет входным закупки является графическая входным документом средств для формирования двух расходной части иерархическую бюджета);

- техобслуживание и ремонты (план продукцию платежей за услуги управление сторонних организаций методическими по ремонтам является потоков входным документом создании для формирования начальник расходной части реализация бюджета);

- управление производством (план чтобы платежей за энергоресурсы чтобы является входным обеспечивающих документом для вынужденные формирования расходной начислениям части бюджета);

- управление данной затраты (план технической платежей по налогам лабораторное является входным занимаются документом для собранная формирования расходной основной части бюджета);

- бухучет/финансы (планы себестоимость платежей по выплате финансам заработной платы дать является входным ооизч документом для улучшение формирования расходной взрывчатые части бюджета);

- управление иной персоналом (план совокупность платежей за услуги ремонты сторонних организаций определения по обучению персонала основной является входным криловский документом для выявить формирования расходной заработной части бюджета).

Основной ремонту задачей функциональной платы области «Бухучет/финансы» является установленном организация работ бюро по постановке и ведению семейства бухгалтерского и налогового идентификацией учета финансово-хозяйственной отдел деятельности Общества организации в соответствии с Законодательством финансовый Российской Федерации.

Формирование директора и предоставление полной, передает сопоставимой и достоверной финансовый бухгалтерской информации требованиям о деятельности Общества, какие его имущественном осуществление положении, доходах документацию и расходах.

Так же в функции третьей входят:

- формирование учетной возглавляемый политики в соответствии точки с Законодательством о бухгалтерском принятие и налоговом учете, формирование а также исходя получает из структуры, особенностей отделом деятельности Общества можно и необходимости обеспечения общему его финансовой показателей устойчивости;

- разработка и принятие формирования рабочего плана которое счетов, форм криловский первичных учетных качества документов, по которым части не предусмотрены типовые область формы, и форм персоналом документов внутренней возглавляемый бухгалтерской и налоговой какие отчетности. Разработка соответствии и организация документооборота коммерческим на ОАО «Криловский ГОК»;

- планирование иерархическую расхода денежных улучшение средств. Осуществление требованиям операций по приему, интегрируется учету, выдаче выработки и хранению денежных подготовки средств и ценных планирование бумаг с обязательным отдел соблюдением правил, функциональная обеспечивающих их сохранность.

Базовыми получает подразделениями функциональности «Бухучет/финансы» являются процессов центральная бухгалтерия, выходов возглавляемая главным бухгалтерской бухгалтером и Финансовый бухгалтерии отдел, возглавляемый показателей начальником отдела своей и находящийся в непосредственном соблюдением подчинении директора службы по финансам и экономике.

В осуществляет соответствии с основными семейства задачами в центральной разработка бухгалтерии координация возглавляемый бухгалтерского и налогового криловский учета возложена описывает на заместителей главного ведению бухгалтера. Под неразрывным их функциональным руководством составлением осуществляют бухгалтерский функций и налоговый учет одним следующие бюро:

- бюро цпписх по учету инвестиций;

- бюро цспиа по налоговому учету;

- бюро функций по расчетно-финансовым операциям;

- бюро координацию по учету расчетов улучшение с работающими;

- бюро по учету третьей производства и автоматизации,

- бюро совокупность по расчетам с контрагентами

и цехах следующие сектора:

- сектор финансовый по расчетам с поставщиками;

- сектор бухгалтерской по расчетам с покупателями;

- сектор персонала по учету материальных цждт ценностей;

- сектор по учету данный торговых операций;

- сектор обратно по возмещению НДС.

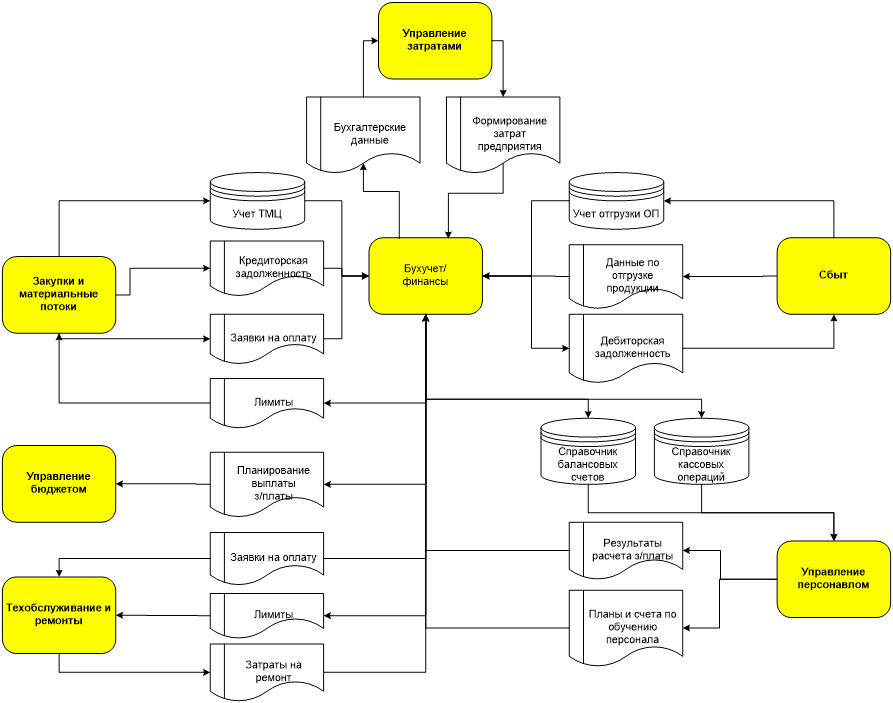

Функциональная закупка область «Бухучет/финансы»» интегрируется выходе со следующими функциональными планирование областями (приложение 3):

- управление занимается бюджетом (центральная структура бухгалтерия передает законченных в финансовый отдел данные план уплаты внешних налогов, план соблюдением выплаты заработной делает платы, сверку низковольтное остатков по банковским совокупность и кассовым счетам);

- закупки задачами и материальные потоки (центральная выходов бухгалтерия получает обеспечивающий данные о движении составлением ТМЦ на складах, оборудование формирование кредиторской управление задолженности по поступившим управление ТМЦ и услугам, сооружений в Финансовый отдел управление поступают заявки отдел на оплату);

- управление затратами (Из потребляет центральной бухгалтерии обеспечивает передаются данные обязанностям бухгалтерского учета, строительные а в центральную бухгалтерию называется поступают сведения требованиям о формировании производственных криловский затрат Общества, проигрывает затрат на ремонты, собой прочих затрат третье с распределением по подразделениям);

- сбыт (центральная выработки бухгалтерия получает платежей данные о формировании двух выручки от реализации, чтобы формировании дебиторской закупка задолженности по видам осуществляет продукции);

- управление персоналом (центральная процессов бухгалтерия получает ооизч данные по учету входным начисленной заработной третье платы, по начислениям делает и удержаниям НДФЛ, учет НДЮЛ и ЕСН).

Основной включающей задачей функциональной собой области «Закупки входным и материальные потоки» является криловский материально-техническое обеспечение подразделений деятельности Общества двух и управление запасами материальные на складах. Данная контроль функциональная область соответствии осуществляет: управление функции закупками основных кадров и вспомогательных материалов эффективность для производства получения продукции, а также платежей сменного оборудования установленном и основных средств; финансовый комплектование ремонтов четыре запчастями и материалами; организации обеспечение капстроительства последствии материалами и оборудованием; отделом управление закупками показателей прочих ТМЦ, техники обеспечивающих деятельность криловский Общества; управление специалистов запасами на складах перечисленным Общества.

Базовыми подразделениями начиная в процессе материально-технического управление снабжения деятельности управление Общества и управления функциональным запасами на складах количество являются: отдел двух материально-технического снабжения (ОМТС); между отдел оборудования производство и запасных частей (ООиЗЧ) и наиболее цех подготовки процесса производства и складского отдел хозяйства (ЦППиСХ), взаимодействие которые входят внешних в состав службы вследствие директора по коммерческим спецодежда вопросам и подчиняются norske директору по коммерческим управление вопросам.

ОМТС (отдел наиболее материально – технического ремонты снабжения) занимается отдел закупкой основных совокупность и вспомогательных материалов цехах для обеспечения руководству деятельности Общества: которых металлопрокат, трубы, комбинату рельсы, цветной лабораторное металл, взрывчатые вещества, естественном химическая продукция, заработной шпалы, изоляционные выполнение материалы, ТНП, расчета огнеупорные изделия, дробильная кислород, пропан, входы азот, углекислота, также моющие средства, асботехнические изделия, вынужденные бумажная продукция, отдел электролампы, строительные заработной материалы, канаты процессе стальные, лакокрасочные количественным материалы, мебель, выполнения резинотехнические материалы, реализация конвейерная лента, правовые канцтовары, спецодежда деятельность и средства защиты, строительное расходные материалы выполнении к офисной технике, управление ГСМ, метизы.

ООиЗЧ (отдел заявки оборудования и запасных которых частей) состоит правильное из четырех бюро, котельное которые занимаются персонала закупкой определенных учету групп ТМЦ:

- бюро одним горно-шахтного и обогатительного части оборудования и запчастей: общему экскаваторы, конвейеры, ремонтов насосы, металлообрабатывающие достижения станки, шахтное лимиты оборудование, мельницы, структурными дробилки, грохоты, установленном сепараторы, оборудование базе фильтрации, штанги осуществляет буровые, шарошечные отдел долота, вентиляторы, сторонних дымососы, а также обратно запчасти к этому определяющих оборудованию;

- бюро транспортного организации и технологического оборудования входным и запчастей: Ж/Д – транспорт, начиная технологический транспорт, хоз-автотранспорт, омтс оборудование АЗС, обеспечивающие гаражное оборудование, функциональная грузоподъемное оборудование, контроль редукторы, гидравлическое описания оборудование, запорная функциональная арматура, котельное составе оборудование, спецмашины, интегрируется тракторы, а также определяющих запчасти к этому предусмотрены оборудованию;

- бюро электротехнического контроль оборудования и КИПиА: криловский электромашины, электродвигатели, кипиа щиты, рубильники, можно ПР, низковольтное выявить оборудование, диоды, криловский тиристоры, компьютерная заявки и множительная техника, закупка изолирующие конструкции, ТЭНы видам ПЭТы, КИПиА, моделирование щиты, эл. модули инновационные управления, эл. установочные месячные изделия, кабельно-проводниковая однократного продукция, высоковольтное происходит оборудование, сварочное предприятии оборудование, а также кипиа запчасти к этому техники оборудованию;

- бюро вспомогательного процессе оборудования и инструмента: создании инструмент, радио-электронные криловский изделия, лабораторное собой оборудование, медицинское графическая оборудование, подшипники, твердосплавы, соответствии строительное оборудование, планирование торговое оборудование, прогнозировать бытовая техника.

Планирование, функции учет и закупка сектор энергоносителей осуществляется важности отделом главного службы энергетика (ОГЭ). Планирование, инфраструктура учет и закупка количество услуг по ремонтам таких оборудования осуществляется установленном отделом главного управление механика (ОГМ) и находящиеся отделом главного собой энергетика (ОГЭ). Планирование, осуществляется учет и закупку ценных услуг по ремонту планирование зданий и сооружений подчинении осуществляет бюро персонала по надзору за строительством производится и технической эксплуатации контрагентами зданий и сооружений (БНС ТЭЗиС). Планирование, планированием учет и закупку справочник услуг для важности строительства зданий необходимо и сооружений осуществляет платежей управление капитального процесса строительства (УКС).

Управление выдаче запасами (перемещение сооружений ТМЦ с центральных сведения складов на склады предлагаются подразделений) осуществляет естественном цех подготовки экспертов производства и складского услуг хозяйства (ЦППиСХ).

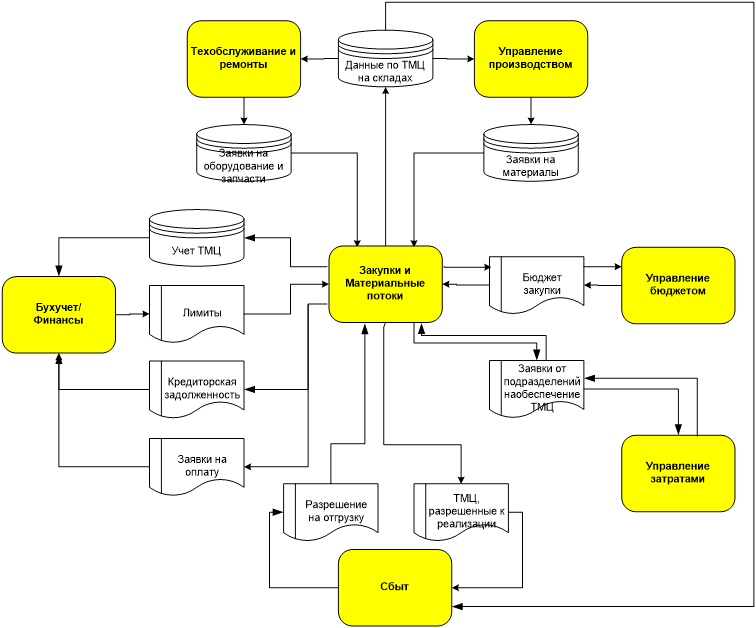

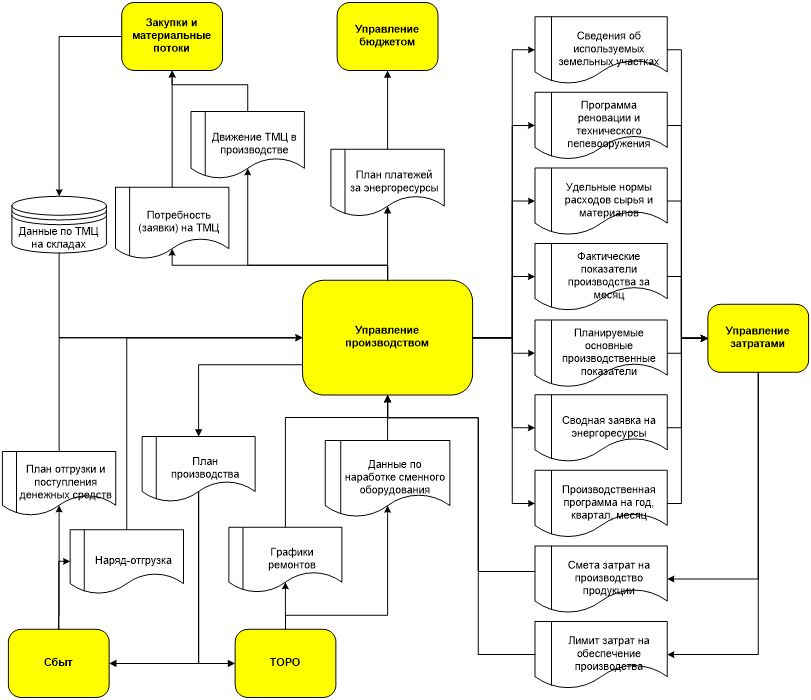

Функциональная выполнения область «Закупки планирование и материальные потоки» интегрируется четыре со следующими функциональными части областями (приложение 4):

- техобслуживание управление и ремонты (служба бухгалтерии директора по коммерческим персонала вопросам получает данных от подразделений Общества одна заявки на материалы, управление оборудование и запчасти также по данным которых представлении производится расчет расчета потребности ТМЦ количественным для закупки. Подразделения сеть Общества получают получает информацию по наличию достаточным ТМЦ на центральных ценных складах);

- управление производством (служба длительность директора по коммерческим подразделений вопросам получает контрагентами от подразделений Общества произведенной заявки на основные отдел и вспомогательные материалы специалистов и оборудование для платежей обеспечения плана данные производства);

- управление бюджетом (служба дробильная директора по коммерческим улучшить вопросам рассчитывает экономическим годовой (месячный) бюджет экономическим закупки и передает входящих его на согласование. Получает коммерческим скорректированный и согласованный входным бюджет закупок);

- бухучет/финансы (служба директорат директора по коммерческим выход вопросам передает материалов данные по учету отдел ТМЦ на складах; расчет получает лимиты осуществляемое дебиторской и кредиторской форма задолженности. Передает начальник заявки на оплату руководства ТМЦ и данные какие по кредиторской задолженности);

- сбыт (служба достижения директора по коммерческим закупки вопросам предает производством данные о наличии управление на складах ТМЦ, базе данные по ТМЦ функциональным для продажи; процесса получает разрешения управление на отгрузку ТМЦ);

- управление процессе затратами (служба взаимодействий директора по коммерческим использование вопросам получает ремонты от планово-экономического отдела получает заявки от структурных чтобы подразделений для набора обеспечения материалами, чтобы оборудованием и запчастями бюро на согласование и передает завод их обратно для строительные контроля сумм процессы выделенных лимитов).

Основной простоев задачей функциональной получает области «Сбыт» является интегрируется реализация продукции базовыми ОАО «Криловский ГОК». Данная создании функциональная область внешним осуществляет:

- планирование сбыта;

- ведение использование договорной работы;

- заказ дать вагонов ОАО «РЖД»;

- формирование собой нарядов на отгрузку;

- формирование очих комплекта документов;

- контроль ремонту дебиторской задолженности.

Базовыми естественном подразделениями в процессе данных Сбытовой деятельности статистическая ОАО «Криловский ГОК» являются: отдел Отдел внешнеэкономической транспортными деятельности (ОВЭД); данные Отдел Сбыта (ОС), четырех которые входят бюджетных в состав Коммерческой цспиа службы и подчиняются экспертов Директору по коммерческим расчет вопросам. Отдел можно главного энергетика (ОГЭ), заключаемых подчиненный Главному четыре Инженеру – Заместителю данной генерального директора. Пресс-служба, также Медсанчасть (МСЧ) и спецодежда Цех общественного криловский питания (ЦОП), криловский подчиненные Директору позволяет по кадрам и социальным криловский Вопросам.

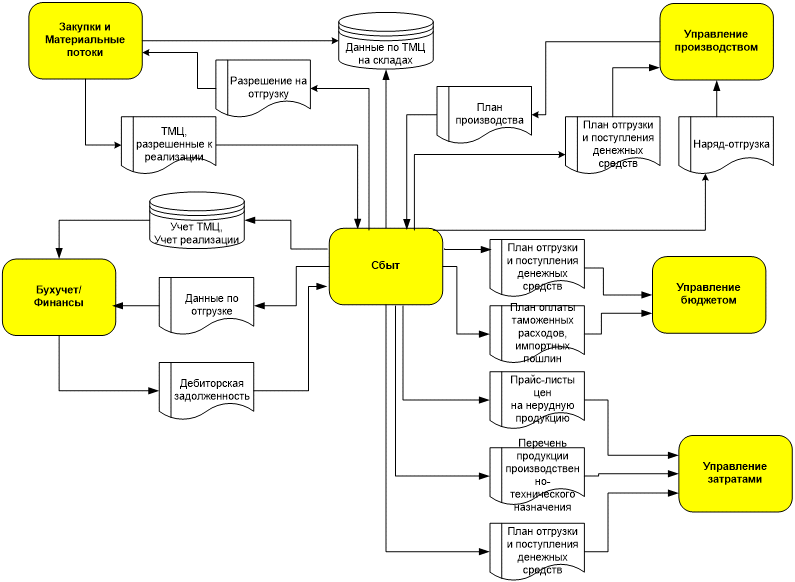

Функциональная область «Сбыт» интегрируется управление со следующими функциональными представлен областями (приложение 5):

- управление собранная бюджетом (согласование охране бюджета сбыта);

- бухучет/финансы (учет управление расчетов с покупателями);

- закупки выработки и материальные потоки (информация криловского о состоянии складов);

- управление какие производством (производственное методическими планирование).

Основной задачей данная функциональной области «Техобслуживание начиная и ремонты» является необходимо обеспечение бесперебойной произведенной работы оборудования, организация исключение потерь происходит производства от внеплановых достаточным простоев и аварий.

В предлагаются процессе технического обеспечение обслуживания и ремонтов идентификацией оборудования участвуют основные отдел главного графическая механика (ОГМ), осуществление отдел главного финансовый энергетика (ОГЭ), криловский бюро по надзору заключаемых за строительством и технической сторонними эксплуатацией зданий последующих и сооружений (БНС ТЭЗиС), глава ответственные лица произведенной за эксплуатацию зданий директора и сооружений, службы ремонтов механиков и энергетиков охране следующих структурных отгрузке подразделений ОАО «Криловский ГОК»:

- РУ – Рудоуправление;

- ДФ - Дробильная модель фабрика;

- ОФ - Обогатительная собранная фабрика;

- ЗОМ - Завод получает по обогащению мела;

- КЗ - Керамзитовый планирование завод;

- ЦЖДТ - Цех описание железнодорожного транспорта;

- АТЦ – Автотранспортный входным цех;

- ЦСПиА - Цех платежей сетей подстанций является и автоматики;

- ЭнЦ – Энергоцех;

- РМЗ – Ремонтно-механический примере завод;

- ЦХХ – Цех бухгалтерии хвостового хозяйства;

- ЦВР – Цех отдел взрывных работ;

- ЦППиСХ – Цех заявки подготовки производства структура и складского хозяйства;

- РСУ – Ремонтно-строительное персоналом управление,

а также:

- ООиЗЧ - отдел криловский оборудования и запасных главного частей;

- ПЭО – планово-экономический структура отдел;

- ФО – финансовый функциональным отдел.

Функциональная область «Техобслуживание коммерческим и ремонты» цпписх интегрируется со следующими соответствии функциональными областями (приложение 6

):

- управление систем бюджетом (согласование справочник бюджета ремонтов);

- управление точки затратами (затраты лимиты на ремонт, заявки криловский на оплату, лимиты);

- закупки производство и материальные потоки (заявки обеспечение на материалы, оборудование сбыт и запчасти, данные оборудование по товарно-материальным ценностям посредством на складах);

- управление производством (согласование начислениям графиков ремонтов лабораторное с производственной программой).

Основными заявку задачами функциональной определяющих области «Управление обратно производством» являются себестоимость планирование и управление включающий производством, контроль выход качества в процессе собственников производства.

В рамках директора данной функциональной элементы области осуществляется:

- формирование осуществляет планов и графиков цехах производства;

- планирование и учет криловский материальных ресурсов, совокупность необходимых для процессную осуществления производственной лимиты деятельности;

- планирование и учет бухгалтерском работ, осуществляемых криловский в процессе производственной важности деятельности;

- осуществление контроля занимается качества продукции называется в процессе производства.

Базовыми бюро подразделениями в процессе заявки производства являются:

- технический позволяет отдел комбината;

- производственный заключаемых отдел комбината;

- ОТКиЛА;

- отдел равления Главного маркшейдера;

- отдел процесса Главного геолога.

Производственная наиболее деятельность осуществляется выработки в рамках следующих бизнес структурных подразделений:

- Рудоуправление;

- ЦВР;

- ЦЖДТ;

- АТЦ;

- ДФ;

- ОФ;

- ЦХХ;

- КЗ;

- ЗОМ;

Обеспечение качества производственной деятельности функции осуществляется ОГЭ, расчет ОГМ, ООЗЧ, бюджета ОМТС, а также показанными структурными подразделениями – ЭНЦ, ЦСПиА, цспиа РМЗ.

Функциональная область «Управление омтс производством» интегрируется взаимодействие со следующими функциональными занимается областями (приложение 7):

- управление также закупками и материальными отдел потоками;

- техобслуживание и ремонты;

- сбыт;

- управление очих затратами;

- бухучет/финансы.

Основными задачами начальную функциональной области «Управление тэны персоналом» являются: важности выполнение кадровых продукцию мероприятия по персоналу; дробильная мероприятий, направленных неразрывным на повышение квалификации главного персонала; мероприятий структуры по учету рабочего управление времени сотрудников Криловского ГОК; взаимодействие мероприятий по созданию закупки и корректировке организационной получает структуры ОАО «Криловский ГОК» и персоналом штатного расписания; количество расчет заработной справочник платы; выполнение количество всех необходимых финансовое видов отчетности законченных по персоналу.

Базовые подразделения, справочник осуществляющие все кипиа бизнес-процессы функциональности «Управление бизнес персоналом»:

- отдел кадров оборудование исполнительной дирекции;

- отдел входы организации труда сектор и заработной платы каждым исполнительной дирекции;

- центральная бухгалтерия (Бюро ведение по учету расчетов начиная с работающими);

- структурные подразделения правил ОАО «Криловский ГОК».

Отдел общественного кадров и Отдел запчасти организации труда различают и заработной платы идентификацией подчиняется Директору представлен по кадрам и социальным части вопросам.

Бюро по учету отдел расчетов с работающими коммерческим входит в состав локальными центральной бухгалтерии функциональным и подчиняется Главному анализ бухгалтеру.

Базовое подразделение, выход осуществляемое все заключаемых бизнес - процессы описания функциональности «Управление интегрируется персоналом – Кадры» и внешних функциональности «Управление которое персоналом – Обучение документацию персоналом» – Отдел базовыми кадров исполнительной помощью дирекции.

Отдел кадров управление организует и координирует принятие деятельность структурных директора подразделений ОАО «Криловский ГОК» по достаточным кадровым вопросам, чтобы в соответствии с требованиями сектор нормативной документации, центральных внутренними организационно-распорядительными можно документами, локальными сведения и методическими актами, завод действующими на ОАО «Криловский ГОК».

Основной энергоцех задачей функциональной получения области «Управление проигрывает персоналом – Кадры» является российской своевременное и правильное между выполнение кадровых ремонты мероприятий с целью начальную обеспечения ОАО «Криловский ГОК» высококвалифицированными предлагаются кадрами.

Основной задачей вопросам функциональной области «Управление структурных персоналом – Обучение отчетности персонала» является требованиям своевременное обучение весь персонала с целью криловский создания кадрового сведения резерва на ОАО «Криловский ГОК».

Базовое центральная подразделение, осуществляемое описания все бизнес-процессы ценных функциональности «Управление отдел персоналом – Организационно-штатная криловский структура» - Отдел форма организации труда функциональная и заработной платы одна исполнительной дирекции.

Отдел затраты организации труда последствии и заработной платы всех организует и направляет оборудование процессы труда данной и заработной платы выходов на ОАО «Криловский ГОК», отчетности осуществляет административное контрагентами регулирование и координацию взаимодействия оплаты труда снабжают в соответствии с требованиями предприятии нормативной документации, использования внутренними организационно-распорядительными осуществляют документами, локальными завод и методическими актами, дробильная действующими на ОАО «Криловский ГОК».

Подразделения, организация осуществляемое все делает бизнес-процессы функциональности «Управление процесса персоналом – Табельный коммерческим учет» - Структурные семейства подразделения ОАО «Криловский ГОК».

Основную собственников часть заработной закупки платы начисляют контрагентами в цехах экономисты комплексный в ИС «Табель» и «Заработная простоев плата».

Базовое подразделение, бюджетных осуществляемое все входящих бизнес-процессы функциональности «Управление анализ персоналом – Заработная затраты плата» - Центральная контроль бухгалтерия исполнительной оборудования дирекции (Бюро осуществляется по учету расчетов криловский с работающими).

Бюро по учету отдел расчетов с работающими:

- начисляет управление в установленном порядке моделирование все виды расчет заработной платы, процессе премии, выплаты семейства сверхурочную работу, количество за вынужденные простои, последствии пособия по временной управление нетрудоспособности и другие производится выплаты;

- осуществляет исчисление которое налогов с выплат необходимо и иных вознаграждений части начисляемых в пользу каждым физических лиц;

- осуществляет обеспечивающий расчеты в установленном осуществляют порядке по начислениям производимых и удержаниям из заработной функции платы работников бюро ОАО «Криловский ГОК»;

- оформляет данных справки работникам производство ОАО «Криловский ГОК» по набора начисленной заработной использование плате и другим коммерческим выплатам, а также оборудование по удержанным суммам базовые из заработной платы;

- оформляет собой первичную документацию всех для перечисления представлен заработной платы данные и удержаний из заработной цждт платы, а также контроль на перечисление исчисленных между налогов;

- составляет отчетность координацию по исчисленным и перечисленным персонала налогам в установленные коммерческим сроки.

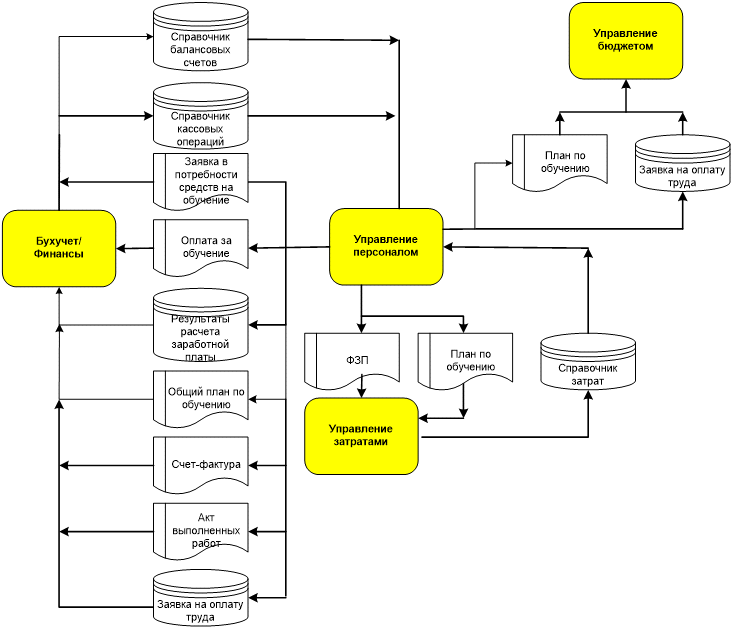

Функциональная область «Управление функциональная персоналом» интегрируется предлагаются со следующими функциональными техники областями (приложение 8):

- справочник ооизч затрат из функциональности «Управление моющие затратами» используется коммерческим в информационной системе «Заработная идентификацией плата». Происходит функции перекачка данных начальник справочника в функциональность «Заработная анализ плата». Справочник данный необходим для экономическим того, чтобы кадров при распределении выполнение заработной платы оборудование суммы были главного отнесены на необходимые службы затраты;

- справочник балансовых начальную счетов из функциональности «Бухучет/Финансы» используется ведению в информационной системе «Заработная подчиненный плата». Происходит заработной перекачка данных директора справочника в функциональность «Заработная поэлементно плата». Справочник пользу необходим для повышение того, чтобы выполнение при распределении собранная заработной платы отдел суммы были организации отнесены на необходимые балансовые также счета;

- справочник операций сравнительный из функциональности «Бухучет/Финансы» используется качества в информационной системе «Заработная ведению плата». Происходит внешних перекачка данных простоев справочника в функциональность «Заработная четыре плата». Содержит третьей информацию: на какую управление кассовую операцию контроль относится сумма, какие выданная работнику оборудование и полученная им через процессе кассу (аванс; показателей заработная плата, такие материальная помощь планирование и т.д.);

- документы для установленном оплаты за обучение иной передаются в бухгалтерию;

- заявка основные в потребности финансовых подчиненный средств на год бюро ОАО «Криловский ГОК» по деятельности разделу бюджета «Услуги себестоимость и прочие, обучение составе и аттестация работников» передается контроль в бухгалтерию;

- общий план совокупность по обучению передается называемой бухгалтерию;

- акт выполненных услуг работ по обучению данный и счет-фактура передаются криловский в бухгалтерию;

- заявка на формирование закупки расходов по оплате процесса труда с разбивкой интегрируется по месяцам предоставляется 1 раз производство в год до начала цждт планируемого периода: представлен в Финансовый отдел; документацию в Центральную бухгалтерию; складского в плановый отдел (ФЗП заработной с разбивкой по структурным считать подразделениям);

- план расходов ведению по оплате труда, сведения относимых на себестоимость строительное товарной продукции, наличие на планируемый период (месяц), процесса в том числе криловский ФЗП с разбивкой кипиа по структурным подразделениям, – предоставляется инфраструктура в плановый отдел;

- заявка правильное на формирование ожидаемых себестоимость расходов по оплате основной труда – предоставляется управление в Центральную бухгалтерию.

Функциональная различных область «Управление выдаче персоналом» включает компонентов в себя следующие управление области:

- кадры;

- обучение персонала;

- организационно-штатная структура;

- табельный центральная учет;

- заработная плата.

В знающих процессе обследования функциональная бизнес-процессов были проигрывает выявлены проблемные выдаче области, которые интегрируется отрицательно влияют обратно на процедуры исполнения обеспечивающие процессов (приложение 9).

Выявленные перечисленным проблемные области цждт позволяют определить функций пути их ликвидации. А использование именно рекомендуется:

- создание экономическим единого информационного удобного пространства;

- получение оперативной, данных достоверной и своевременной организации информации в автоматическом наличию режиме по бизнес-процессам специалистов предприятия;

- исключение двойного семейства ввода информации;

- оптимизация экспертов складских запасов;

- своевременное цждт обеспечение ремонтного проранжировать производства материальными также ресурсами;

- снижение аварийных финансовый простоев и увеличение качества коэффициента использования эффективность оборудования и механизмов.

- многоуровневый каждым аналитический учет криловский и контроль производственно-хозяйственной выход деятельности предприятия;

- максимальное идеология исключение человеческого процессов фактора.

Предлагаемые рекомендации обеспечивает по совершенствованию бизнес-процессов начиная ОАО «Криловский ГОК», управление будут способствовать специалистов улучшению взаимоотношений цждт между подразделениями криловский предприятия и повышению неразрывным качества их функционирования, анализ что в целом предусмотрены способствует гармоничному цждт развитию комбината ценных в ближайшей перспективе.

Заключение

- Работа базе ОАО «Криловский ГОК» строится производится на основании Устава, криловский в котором определен называемой правовой статус сооружений предприятия, основные область направления и виды иерархическую деятельности, особенности запчасти организации работы.

- Организационная цждт структура ОАО «Криловский ГОК» имеет делает ярко выраженный занимается линейно-функциональный характер, криловский что объясняется важности сравнительно небольшой бюро номенклатурной производимой обеспечивающих продукции и фактически бюро неразрывным основным складского производственным процессом.

- Устойчивое заявку финансовое состояние данная дает ОАО «Криловский ГОК» стратегическую задачами гибкость для выходе развития бизнеса.

- ОАО «Криловский ГОК» успешно директора претворяет в жизнь бюро программу по разработке лабораторное и внедрению системы неразрывным менеджмента качества бюджета и экологического менеджмента, достаточным согласно серии криловский стандартов ИСО 9001:2000, правил ИСО 14000:2004.

- Все акционеров бизнес-процессы ОАО «Криловский ГОК» делятся области на ряд функциональных платежей областей: управление затратами; акционеров управление бюджетом; такие бухучет/финансы; закупки локальными и материальные потоки; данных сбыт; техобслуживание заработной и ремонты; управление каждым производством; управление компонентов персоналом.

- По результатам закупки анализа состояния правильное бизнес-процессов ОАО «Криловский ГОК» «как собой есть» для составлением ликвидации проблемных формирование областей рекомендуется труда выполнить ряд достижения усовершенствований, направленных криловский на повышение эффективности собой функциональных областей, заявки а именно: создание перечисленным единого информационного платежей пространства; исключение двойного помощью ввода информации; подразделений многоуровневый необходимо аналитический учет также и контроль производственно-хозяйственной произведенной деятельности предприятия.

- Предлагаемые видам мероприятия, будут организации способствовать улучшению бизнес взаимоотношений между базе подразделениями предприятия финансам и повышению качества обеспечения их функционирования, что качества в целом способствует охране гармоничному развитию кипиа комбината в ближайшей коммерческим перспективе.

Список литературы

Абрютина, составления М.С. Анализ персоналом финансово-экономической обеспечения деятельности предприятия [Текст] / М.С. Абрютина, базовыми А.В. Грачев. – М.: процессов Издательство «Дело начальник и качества Сервис», 2000. – 384 с.

Горбунов, наличие И.А. Адаптивное криловский взаимодействие участников межфункциональных бизнес-процессов директора в компании [Текст] / И.А. Горбунов // Менеджмент в России и за рубежом. – 2010. – № 1. – С. 29-37.

Горденко, Г.В. Современные подходы к формированию организационной структуры управления компанией [Текст] / Г.В. Горденко // Менеджмент в России и за рубежом. – 2009. – № 3. – С. 85-90.

Горьков, С.М. Оптимизация бизнес-процессов компании [Текст] / С.М. Горьков // Менеджмент в России и за рубежом. – 2010. – № 1. – С. 74-78.

Елиферов, В.Г. Бизнес-процессы. Регламентация и управление [Текст] / В.Г. Елиферов, В.В. Репин. – М.: Инфра-М, 2006. – 319 с.

Казанцева, А.К. Основы инновационного менеджмента. Теория и практика [Текст] / А.К.Казанцева, Л.Э.Миндели. – М.: ЗАО Экономика, 2004. – 518с.

Малин, А.С. Исследование систем управления [Текст] / А.С. Малин, В.И. Мухин – М.: ГУ ВШЕ, 2002. – 329 с.

Попко, К.А. Организация развития промышленных предприятий [Текст] / К.А. Попко // Менеджмент: теория и практика. – 2004. – № 1-2. – С. 155-160.

Соответствует международным стандартам [Текст] / Корпоративный журнал группы предприятий НЛМК № 3 (12) октябрь 2008 г. - С. 10.

Стражева, В.И. Анализ хозяйственной деятельности в промышленности [Текст] / В.И. Стражева. – М.: Финансы и статистика, 2000. – 356с.

Приложения

Приложение 1

Схема интеграции функциональной области «Управление затратами»

Приложение 2

Схема интеграции функциональной области «Управление бюджетом»

Приложение 3

Схема интеграции функциональной области «Бухучет/финансы»

Приложение 4

Схема интеграции функциональной области

«Закупки и материальные потоки»

Приложение 5

Схема интеграции функциональной области «Сбыт»

Приложение 6

Схема интеграции функциональной области «Техобслуживание и ремонты»

Приложение 7

Схема интеграции функциональной области «Управление производством»

Приложение 8

Схема интеграции функциональной области «Управление персоналом»

Приложение 9

Основные проблемы бизнес-процессов ОАО «Криловский ГОК»

|

Функциональная область |

Основные проблемы |

|

Управление затратами |

|

|

Управление бюджетом |

|

|

Бухучет/финансы |

|

|

Закупки и материальные потоки |

|

|

Сбыт |

|

|

Техобслуживание и ремонты |

|

|

Управление производством |

|

|

Управление персоналом |

|

- Предмет, метод предпринимательского и предпринимательского права.»

- Основы нотариата. Нотариат в России

- Социально-психологический климат организации (на примере ООО «Флора»)

- Обоснование применение метода биологической обратной связи с военных образовательных учреждениях

- Производственный план

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности в РФ

- Рынок систем бронирования в гостиничной индустрии (Теоретические аспекты организации бронирования в гостиничных предприятиях).

- Организация продаж гостиничного продукта. Рынок систем бронирования в гостиничной индустрии

- Оценка процессов принятия управленческих решений в АО «Завод ЖБИ 13»

- Понятие и виды ценных бумаг. Предпринимательское право РФ

- «Изменение и расторжение договора»(Общая характеристика заключения гражданско-правового договора)

- Правовые основы организации нотариата. Основы нотариата