Разработка регламента выполнения процесса Расчет заработной платы (Аналитическая часть)

Содержание:

Введение

В настоящее время макроэкономические последствия активного развития рыночных отношений, введение отчислений на цели социального, медицинского и пенсионного страхования и других новаций, оказавших влияние на экономику, освещены достаточно хорошо, то микроэкономический уровень исследован намного меньше.

Учет заработной платы по праву занимает одно из центральных мест бухгалтерского учета на любом предприятии. Так же она является важнейшим элементом предприятия.

Значительные изменения в последние годы претерпели и инструментарии финансовых служб – использование калькуляторов и бумажных документов все более заменяется компьютерной техникой и электронной формой хранения информации. Компьютеризация деятельности предприятий привела к качественному изменению не только в технических возможностях, но и методах экономической работы. Применение более сложных математических методов опирается на использование все возрастающих мощностей компьютерной техники. Одновременно автоматизация позволяет широко оперировать первичной информацией, не ограничиваясь данными, получаемыми от статистики или бухгалтерии. Это знаменует собой новый этап в организации сбора и обработки экономической информации.

Целью работы является разработка регламента бизнес-процесса по учету заработной платы торговой организации.

Для ее достижения нашей поставленной цели нам будет необходимо выполнить следующие задачи:

- изучить теоретические основы расчета заработной платы;

- провести моделирование бизнес-процессов учета заработной платы с использованием методологии IDEF0 - функционального моделирования и графической нотации, предназначенной для формализации и описания бизнес - процессов;

- определить типовые недостатки технологии учета заработной платы;

- определить перечень функций, подлежащих автоматизации, благодаря компьютеризации деятельности предприятий;

- провести постановку задач автоматизации;

- разработать модель бизнес-процесса учета заработной платы «Как должно быть».

Объект исследования: технология начисления заработной платы.

Предмет исследования: регламент бизнес-процесса учета заработной платы.

1.Аналитическая часть

1.1. Описание предметной области. Постановка задачи

Заработная плата в настоящее время является основным источником дохода большей части населения.

Стоимость рабочей силы зависит от множества факторов, включающих набор жизненно необходимых товаров для обеспечения соответствующего уровня жизни работников, специфики бизнеса, особенностей законодательства в области регулирования оплаты труда, соотношения спроса и предложения определенной категории работников на рынке труда. Таким образом, стоимость рабочей силы определяется стоимостью набора определенной суммы необходимых жизненных благ, которые сотрудник приобретает на вознаграждение, которое выплачивается за результаты труда. Конкретной формой стоимости рабочей силы в денежном эквиваленте и служит заработная плата. При этом величина суммы оплаты труда заработной платы может отличаться от стоимости рабочей силы, на которую оказывает решающее влияние рынок труда в заданном регионе.

Заработная плата как форма стоимости рабочей силы является основной частью фонда жизненных средств работников, которая распределяется между ними в соответствии с объемом, сложностью и качеством затраченного труда, реального вклада сотрудника, и зависит от прибыльности организации или выделенных бюджетных ассигнований в фонд заработной платы.

В указанном определении подчеркивается, прежде всего, что заработная плата представляет собой форму цены (а не стоимости) рабочей силы (а не трудозатрат).

Основными функциями заработной платы являются [6]:

- возможность воспроизводства рабочей силы;

- стимулирование сотрудников к качественному выполнению своих функций;

- реализация принципов справедливости вознаграждения за труд;

- учетно-производственная, включающая степень участия живого труда в процессе конечного ценообразования, его долю в общих производственных издержках.

Каждая функция, как часть единого целого–заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем, при общем единстве одна из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, к их выравниванию.Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это нормальное явление, т.к. оно отражает внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

Для работников заработная плата представляет собой доход, получаемый в обмен на свой труд. Работники имеют заинтересованность в увеличении данного дохода как за счет как увеличения стоимости рабочей силы на рынке труда, так и приложения больших трудовых усилий для получения большего заработка.

Также определенный интерес работники проявляют к тому, чтобы добиваться сокращения норм трудовых затрат при использовании рабочей силы под управлением и контролем работодателей, с тем, чтобы при идентичных условиях получать достойный уровень оплаты труда при сохранении норм выработки. Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы, как правило, называют воспроизводственной.

Для предпринимателей заработная плата является значительной статьёй расходов, и они стремятся к её сокращению в доле единицы произведенной продукции через рациональное распределение нагрузки на работников в течение рабочего времени, а также через более эффективную организацию труда и производства, через повышение его технического уровня, а также введение более жестких стандартов нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. При покупке рабочей силы работодатель также стремится достигнуть более выгодных для себя «ставок заработной платы». Поскольку в современных условиях «цена рабочей силы» стала сложным понятием, работодатель стремиться минимизировать в расчете на единицу продукции все виды издержек на рабочую силу, а не только на заработную плату.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поскольку ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функций превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

Учет заработной платы в настоящее время связан с решением следующих задач:

- учет рабочего времени сотрудников (времени, во время которого трудящийся в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени. Согласно Статье 91. Понятии рабочего времени. Нормальная продолжительность рабочего времени);

- расчет величины оклада и постоянных надбавок пропорционально отработанному времени;

- расчет премий;

- расчет налогов;

- расчет отпускных, выплат по больничным листам;

- расчет страховых взносов в ПФР, ФСС, ФОМС;

- подготовку отчетности (индивидуальных сведений, справок 2-НДФЛ и др);

- выдачу справок о размере заработной платы;

- взаимодействие с кадровой службой в рамках учета кадровых перемещений;

- расчет материальной помощи;

- расчет удержаний.

В силу большого объема поставленных задач в рамках технологии учета заработной платы, выполнение данной задачи в полном объеме нереализуемо без применения информационных технологий. В рамках данной работы проведен анализ программных продуктов, используемых консалтинговой компанией в рамках технологии расчета заработной платы.

Перечень нормативно-правовых актов, составляющих правовую среду проекта, приведен в таблице 1.

Таблица 1 - Правовая среда решения задачи

|

Бизнес-процесс |

Нормативно-правовой акт |

|

Расчет заработной платы |

Трудовой кодекс |

|

Отчисления в ПФР |

Федеральный закон от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" |

|

Расчет НДФЛ |

Налоговый кодекс |

|

Расчет больничного листа |

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 25.11.2013) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" |

|

Расчет отпуска |

Трудовой кодекс |

|

Обеспечение лицензии и авторского права ПО |

Закон РФ от 9 июля 1993 г. N 5351‑I «Об авторском праве и смежных правах» |

|

Обеспечение защиты персональных данных сотрудников |

Федеральный закон Российской Федерации от 27 июля 2006 г. N 152-ФЗ |

1.2. Выбор средства моделирования бизнес-процессов

В рамках данной работы для моделирования бизнес-процессов расчета заработной платы предполагается использовать методологию IDEF0. Проведем обзор функционала программных средств для построения моделей бизнес-процессов с использованием указанной методологии.

Проведем анализ функционала CASE-средств Ramus и ErWin Process Modeller.

- Основные возможности Ramus:

- разработка графических моделей бизнес-процессов (поддерживаются нотациях IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.)

Ramus используется для моделирования бизнес-процессов в указанных нотациях, позволяет проводить анализ входных, выходных информационных потоков, проводить настройку интерфейса блоков диаграмм.

2. Схожим интерфейсом с Ramus обладает CASЕ – средство ErWin Process Modeller.

Основные возможности данного ПО: построение графических моделей бизнес-процессов в различных нотациях, построение дерева процессов, проведение оценки затрат.

Сравнительная характеристика двух CASE-средств приведена в таблице

Таблица 2 - Сравнительная характеристика CASE-средств

|

Ramus |

ErWin Process Modeller |

|

|

Нотация IDEF0 |

+ |

+ |

|

Нотация IDEF3 |

+ |

+ |

|

Нотация DFD |

+ |

+ |

|

Наличие бесплатной версии |

+ |

- |

|

Наличие русскоязычной версии |

+ |

- |

|

Расчет стоимости процессов |

- |

+ |

|

Построение FEO-диаграмм |

- |

+ |

|

Построение дерева процессов |

- |

+ |

|

Формирование отчётности по моделям |

+ |

+ |

|

Настройка интерфейса блоков |

+ |

+ |

|

Вывод отчетной информации в html-формат |

+ |

+ |

По результатам рассмотрения функционала CASE-средств можно сделать выводы:

- рассматриваемые программные продукты позволяют проводить моделирование в нотациях IDEF0, DFD. Нотация IDEF3 отсутствует в Ramus;

- практика моделирования показывает, что интерфейс ПО ErWin Process Modeller более удобен;

- в ПО ErWin Process Modeller реализованы возможности расчёта затрат на реализацию проекта, формирования отчетности по затраченным ресурсам по каждому из этапов, что отсутствует в Ramus;

- в ПО ErWin Process Modeller реализованы возможности построения дерева процессов, работы с FEO-диаграммами;

- в ПО Ramus в есть бесплатная версия и русскоязычный интерфейс, что отсутствует - в ПО ErWin Process Modeller.

Таким образом, рассмотренные программы позволяют проводить моделирование в схожих нотациях, ПО ErWin Process Modeller имеет более широкие возможности и более удобный интерфейс, но при этом не имеет бесплатной версии. Когда достаточно построения IDEF0 и DFD – моделей без экономического анализа – допустимо использование Ramus, в остальных случаях целесообразно использовать ПО ErWin Process Modeller.

Моделирование бизнес-процессов «Как есть»

Проведем моделирование бизнес-процессов учета заработной платы с использованием методологии IDEF0.

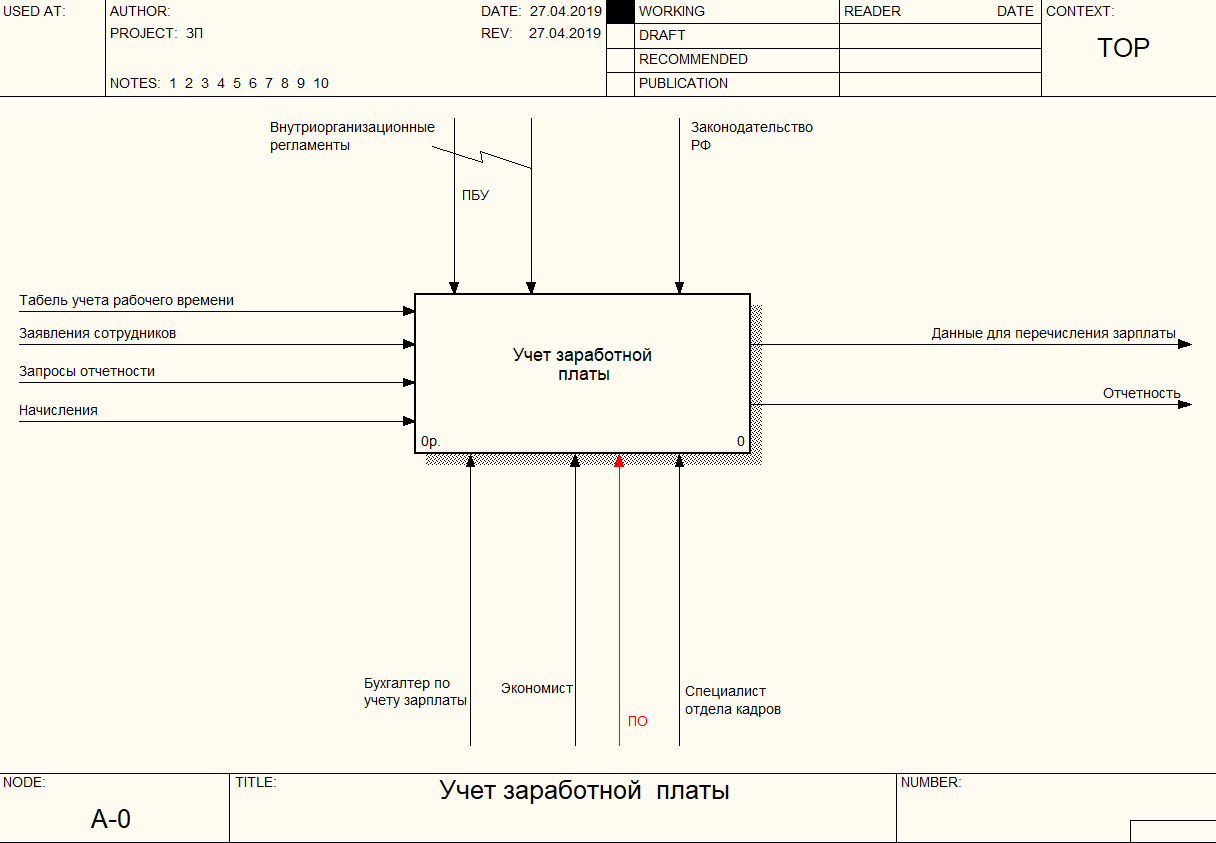

На рисунке 1 приведена контекстная диаграмма учета заработной платы. Входящие информационные потоки в систему включают: табель учета отработанного времени, заявления сотрудников, связанные с расчетом заработной платы, запросы отчетности, данные о правилах расчета заработной платы. Результирующие информационные потоки включают данные для перечисления заработной платы на счета сотрудников, сформированную отчетность по заработной плате.

Рисунок 1 - Контекстная диаграмма

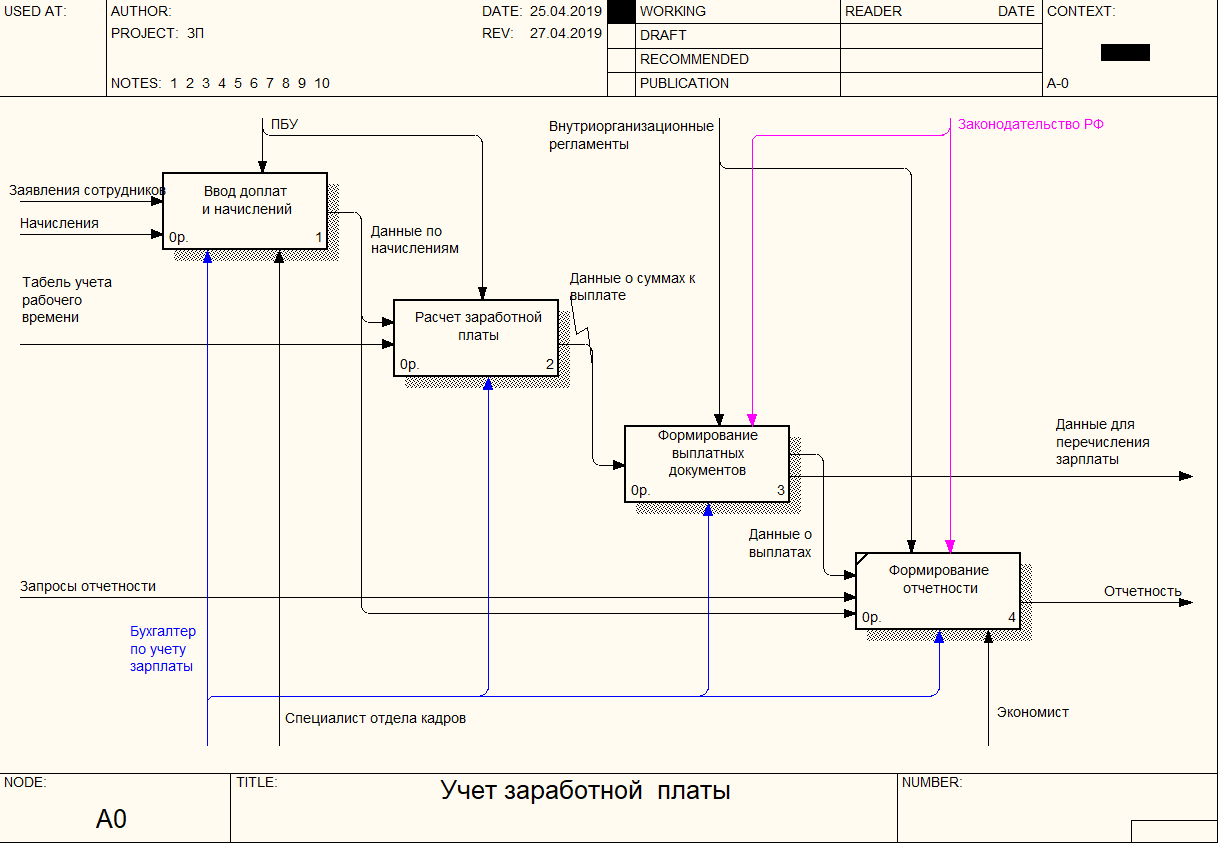

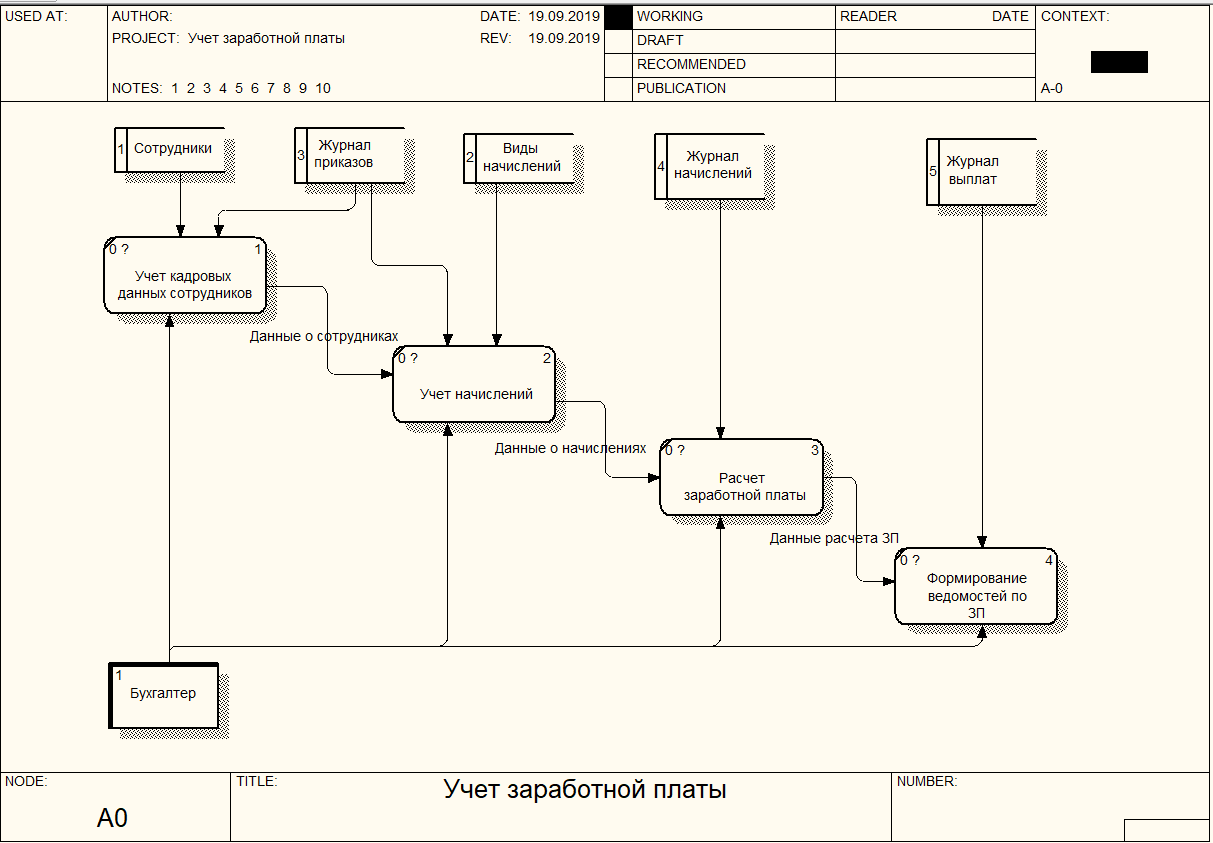

Диаграмма декомпозиции первого уровня приведена на рисунке 2 представленному ниже. Как видно на рисунке 2, основными процессами технологии учета заработной платы являются:

- ввод доплат и начислений;

- расчет заработной платы;

- формирование выплатных документов;

- формирование отчетности.

Доплаты и начисления формируются согласно:

- постоянным надбавкам, установленным сотрудникам;

- приказам на выплату единовременных премий, доплат;

- заявлениям сотрудников на предоставление отпуска, материальной помощи.

Рисунок 2 - Диаграмма декомпозиции нулевого уровня

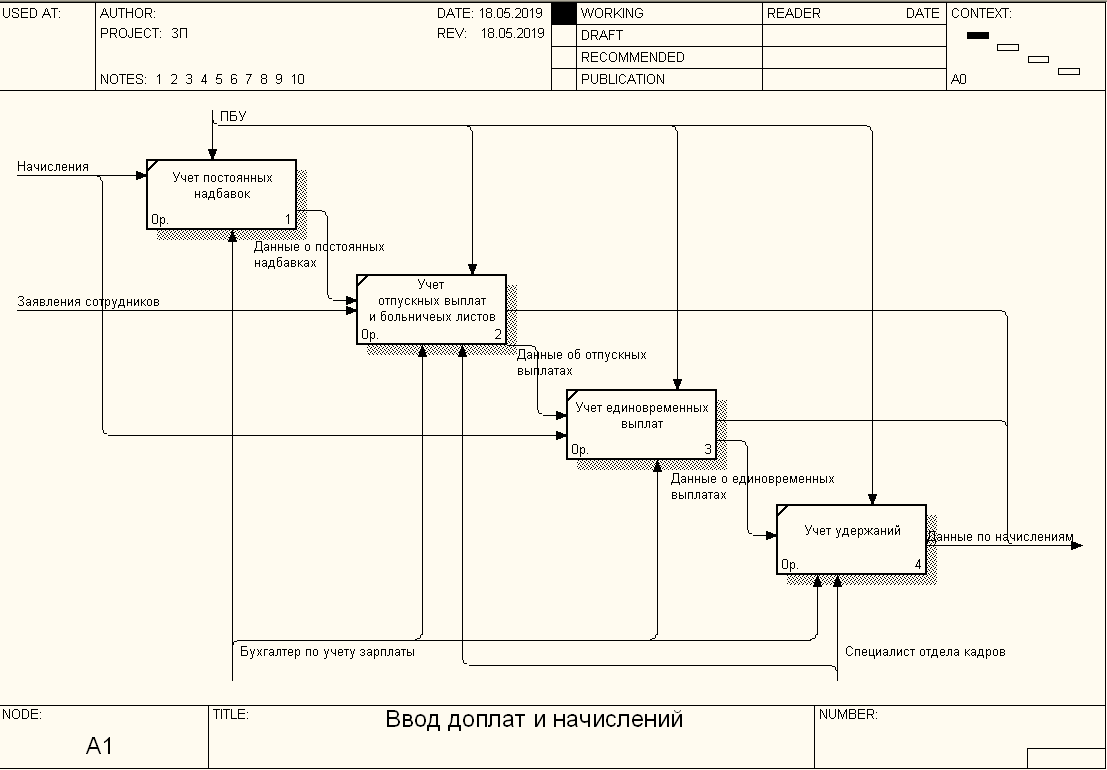

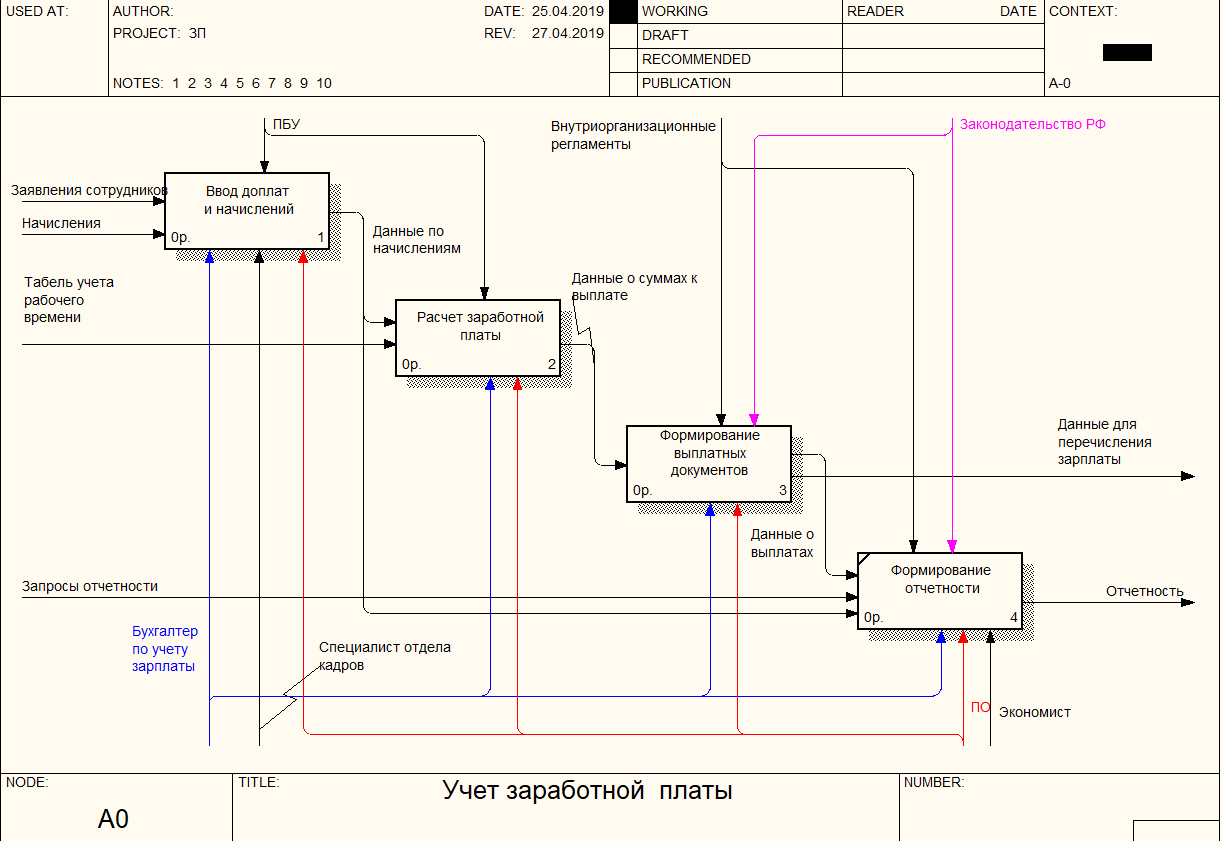

Расчет заработной платы производится согласно поступившего от специалиста по кадрам табеля учета рабочего времени сотрудников, далее производится формирование выплатных документов и отчетности согласно запросам и регламентам. Как показано на рисунке 3, представленному ниже, ввод доплат и начислений включает:

- учет постоянных надбавок;

- учет отпускных выплат и больничных листов;

- учет единовременных выплат;

- учет удержаний.

Формирование документов для выплаты заработной платы осуществляется бухгалтером по заработной плате на основании документов на начисления и табеля рабочего времени.

Рисунок 3 – Диаграмма ввода доплат и начислений

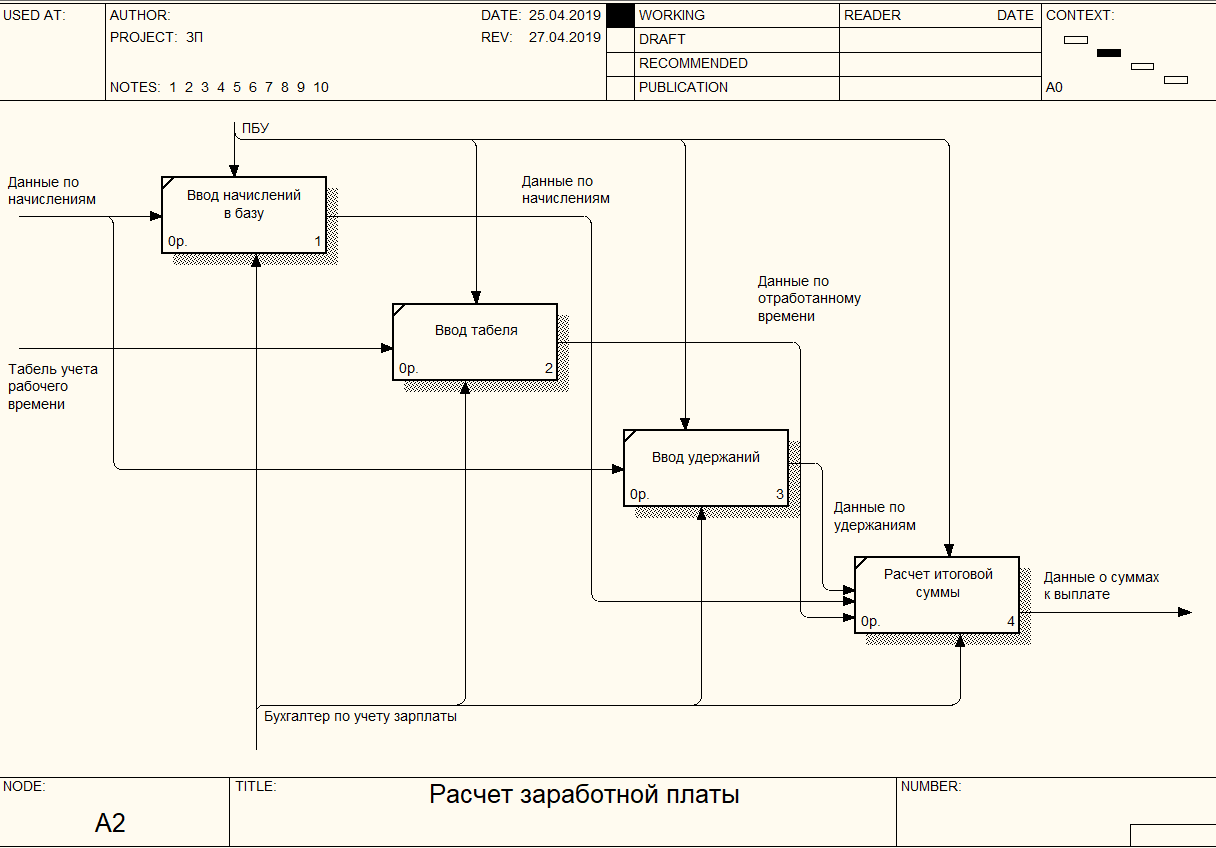

Рисунок 4 - Диаграмма декомпозиции второго уровня

Расчет заработной платы включает стадии: ввода начислений в базу, ввод табеля, ввод удержаний, расчет итоговой суммы. Информационные потоки включают данные, влияющие на размеры выплат по заработной плате.

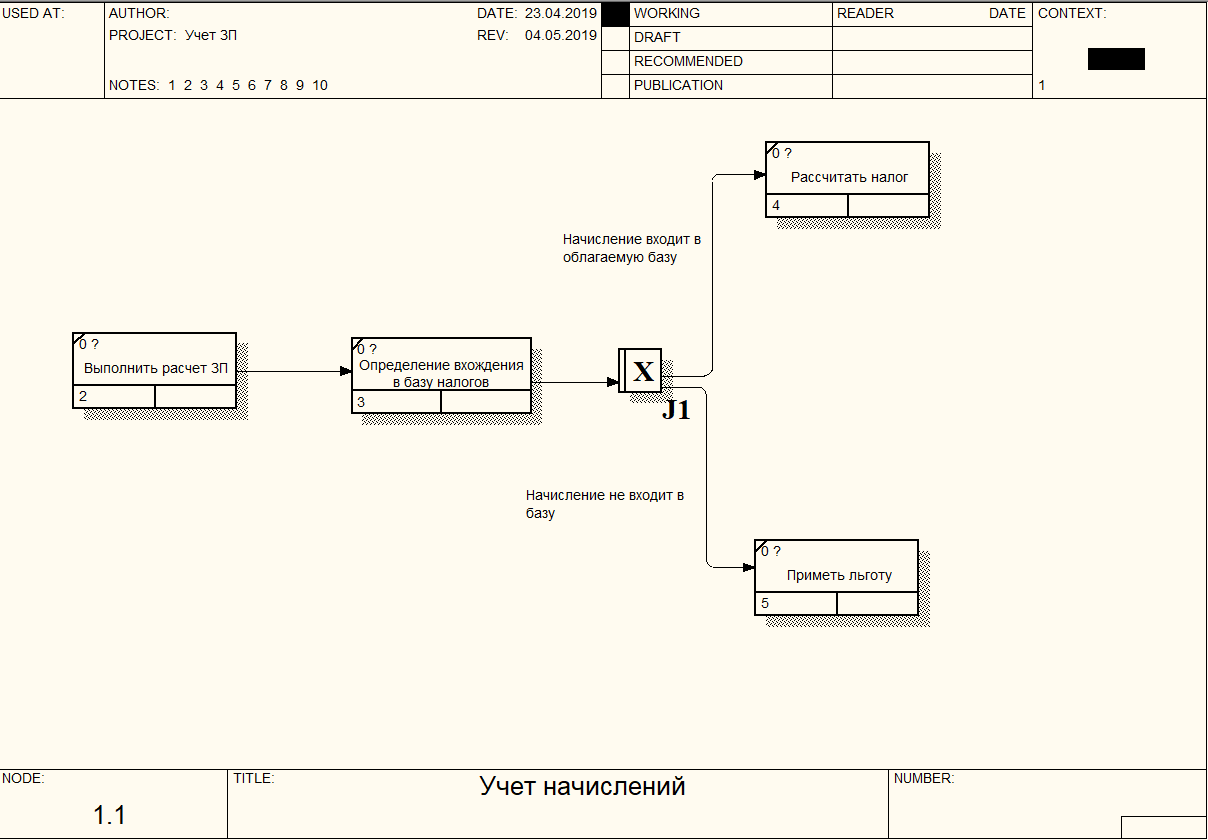

Рисунок 5 - Диаграмма декомпозиции третьего уровня

Как показано на рисунке 5, представленному выше, расчет больничных листов проводится с учетом:

- стажа работника (от количества отработанных лет зависит процент среднего заработка, учитываемый при расчете больничного листа);

- количества дней больничного (первые 2 дня оплачиваются за счет работодателя, остальные – за счет ФСС);

- среднего заработка сотрудника (при этом не все виды выплат входят в расчет больничного листа).

В настоящее время данные о листах нетрудоспособности передаются непосредственно ФСС и выплачиваются работникам напрямую.

Расчет отпускных выплат предполагает:

- учет вида отпуска (от вида отпуска зависит порядок расчета сумм к выплате, в некоторых случаях отпускные не выплачиваются);

- учет количества дней отпуска;

- расчет среднего заработка сотрудника (при этом не все виды выплат входят в расчет отпуска);

- проведение расчета суммы к выплате.

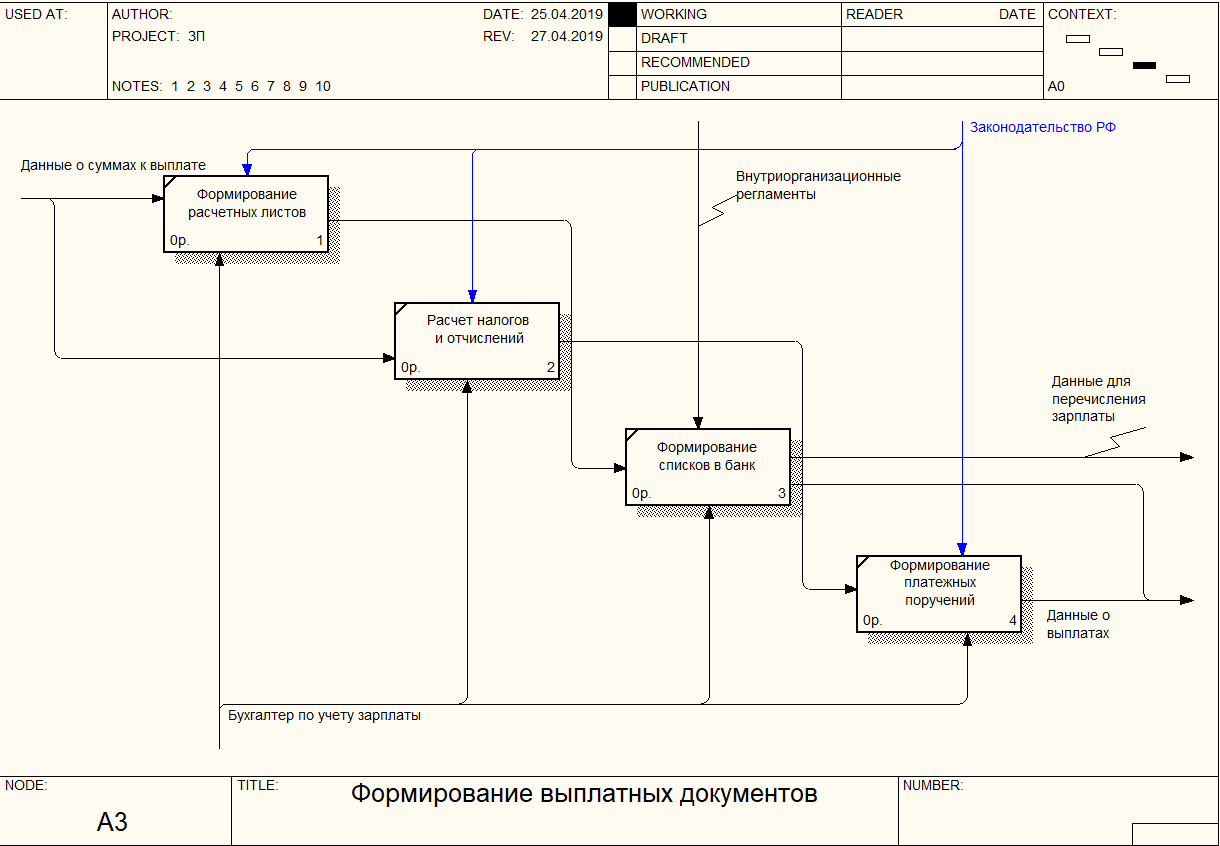

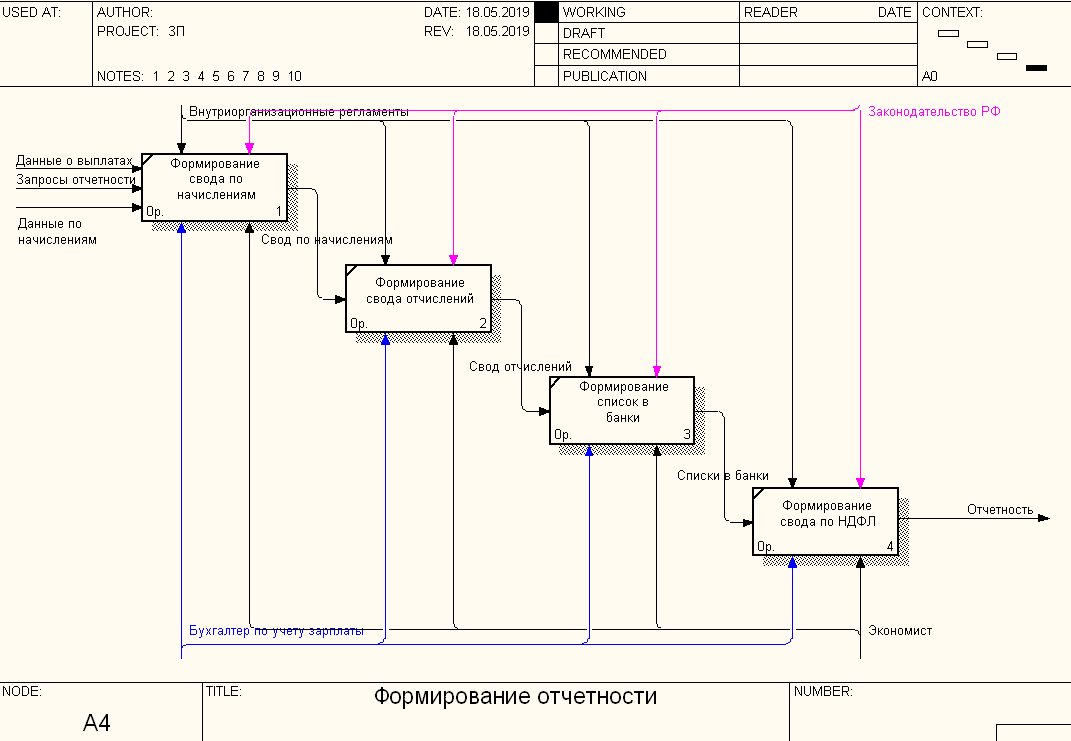

Рисунок 6 – Диаграмма формирования свода по начислениям

Как показано на рисунке 6, представленному выше, формирование отчетности включает:

- формирование свода по начислениям;

- формирование свода по отчислениям;

- формирование списков в банки;

- формирование свода по НДФЛ.

Недостатки существующей технологии:

- отсутствие возможности автоматического расчета комиссионного вознаграждения для менеджеров;

- отсутствие возможности интеграции модуля учета продаж с модулем расчета заработной платы.

2.Проектная часть

2.1.Предлагаемые мероприятия по улучшению бизнес-процессов.

В проектируемой системе решаемые задачи будут реализованы соответствующим программным обеспечением, которое будет иметь возможность выполнения ряда операций, таких как корректировка информации, поиск данных, формирование отчетов. Процессы заполнения, корректировки и поиска данных будут реализованы однотипным способом во всех формах. При добавлении и редактировании данных будет применяться контроль правильности ввода пользователем информации, путем ее сравнения с необходимым типом, диапазоном изменения возможных значений, маской ввода и т.д.

Для добавления и редактирования данных будут использованы экранные формы со всеми необходимыми полями ввода, а также пояснениями и управляющими элементами (например, кнопками), предназначенными для выработки управляющих воздействий (сохранение, отмена изменений) и навигации (перемещению) по БД. Для обеспечения поиска данных также будут использованы экранные формы, позволяющие задавать различные значения (диапазоны значений) интересующей информации, с контролем допустимости значений условий поиска. Поиск информации можно будет производит как по отдельным полям таблиц, так и по совокупности полей, на частичное, либо полное совпадение условий поиска, без учета регистра букв для удобства пользователя, для численных полей и полей типа "дата" будет реализована возможность указания диапазонов изменения значений и т.д. В каждом из программных модулей системы предполагается наличие всех необходимых отчетных форм для формирования и печати документов установленной формы. Все отчеты генерируются автоматически, используя выборки информации из БД.

Источником оперативной информации для реализации решения поставленных задач являются табель учета рабочего времени, приказы на выплату набавок, премий, заявления сотрудников. Выходная информация, формируемая системой: данные о начисленной заработной плате, представленные в виде отчетных документов (расчетные листы, справка о заработной плате, ведомости для ПФР и ФНС, сводный отчет по видам начислений)

Эти данные постоянно изменяются и отличаются большим объемом обрабатываемой информации. Данные вводятся в систему с помощью специальных форм и хранятся в базе данных в виде таблиц.

Для расчета итоговой информации будут применяться отчеты. Отчеты будут формироваться в зависимости от заданных параметров.

Разработка информационной системы учета оплаты труда и подрядчиками включает этапы:

- анализ бизнес-процессов учёта оплаты труда;

- определение перечня входных и выходных документов;

- анализ узких мест существующей технологии, определение задач автоматизации;

- построение информационной модели в рамках поставленной задачи;

- выбор средств автоматизации, разработка информационной системы;

- тестирование разработанной системы, доработка функционала при обнаружении ошибок.

2.2. Моделирование бизнес-процессов «Как должно быть»

На рисунке 7 приведена DFD-диаграмма технологии учета заработной платы. В ходе анализа задач автоматизации был определён перечень информационных объектов, включённых в информационную систему.

Рисунок 7 - Диаграмма потоков данных

Совершенствование бизнес-процессов учета заработной платы связано с внедрением информационной системы. Информационная система расчета заработной платы менеджеров по продажам предназначена для решения следующих задач:

- интеграция модуля учета продаж продукции с модулем учета заработной платы;

- ведение картотеки реализуемой продукции;

- учет операций продаж;

- расчет комиссионного вознаграждения;

- ведение картотеки сотрудников;

- ведение учета табеля рабочего времени;

- учет больничных листов;

- формирование расчетных листков;

- формирование ведомостей учета заработной платы и ведомости на выдачу аванса.

Разрабатываемая информационная система должна обеспечивать автоматизированный аудит заработной платы. Для этого создаваемая система должна:

- обеспечивать ввод данных, связанных начислением заработной платы сотрудников;

- создавать отчетные документы и документы для организации учета заработной платы.

- иметь систему помощи по программе;

- возможность работы со справочной информации о сотрудниках, настраиваемую систему работы с информацией о надбавках и видах расчета;

- создаваемые документы должны отвечать отраслевым стандартам, принятым на предприятии.

Анализ бизнес-процессов учета заработной платы показал, что существующая технология не позволяет полноценно рассчитывать данную надбавку для сотрудника, что приводит к дополнительным трудозатратам для бухгалтера. Решением проблемы является разработка информационной системы, позволяющей в автоматическом режиме проводить расчет данной доплаты.

Проведем анализ бизнес-процессов расчета заработной платы с учетом предложений по внедрению информационной системы. На рисунке 8 представлена контекстная диаграмма «Как должно быть», на рисунке 9 – диаграмма декомпозиции основного бизнес-процесса.

Рисунок 8 – Контекстная диаграмма «Как должно быть»

Рисунок 9 – Диаграмма декомпозиции учета заработной платы «Как должно быть»

Как показано на рисунках 8-9, представленных выше, модернизация бизнес-процессов связана с внедрением информационной системы для автоматизации учета заработной платы.

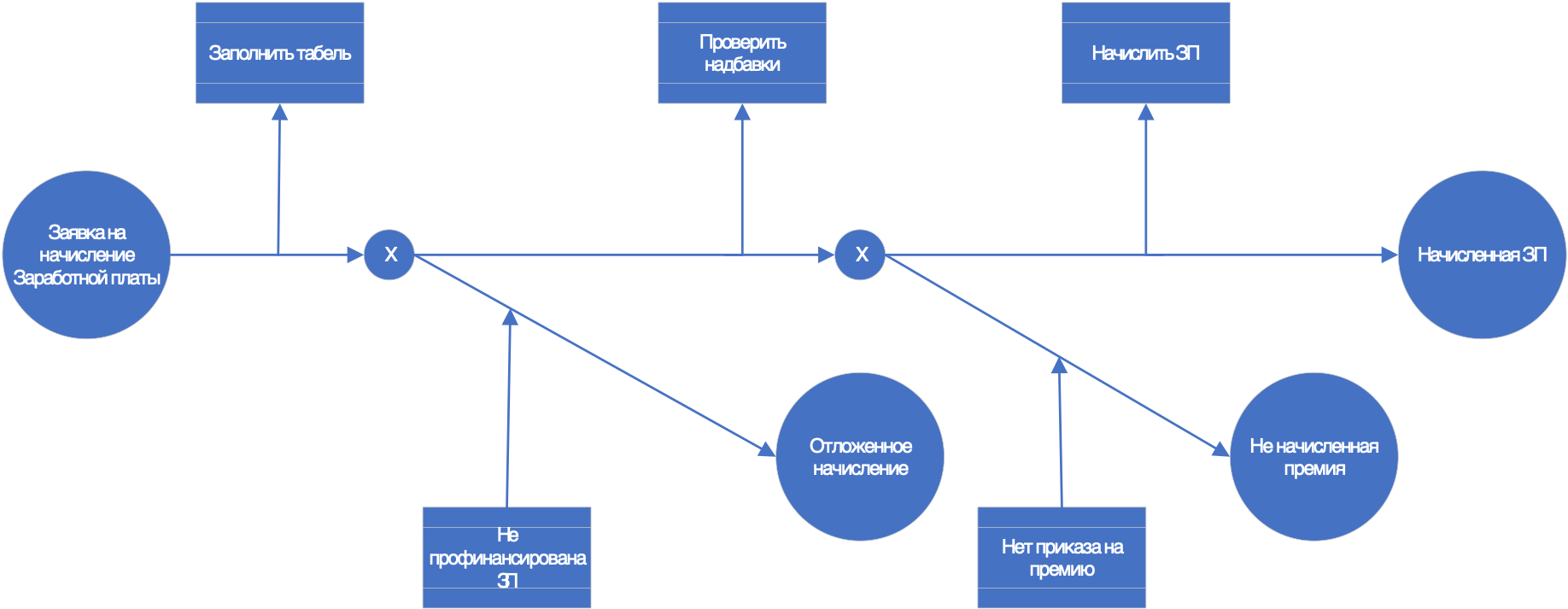

Рисунок 10 – IDEF3 - диаграмма

Как показано на рисунке 10, представленному выше, при расчете заработной платы проводится настройка налогообложения, включающая настройку вхождения видов начисления в налоговые базы (например, по НДФЛ, страховым взносам, другим видам удержаний).

Рисунок 11 - Диаграмма OSTN

В проектируемой системе решаемые задачи будут реализованы соответствующим программным обеспечением, которое будет иметь возможность выполнения ряда операций, таких как корректировка информации, поиск данных, формирование отчетов. Процессы заполнения, корректировки и поиска данных будут реализованы однотипным способом во всех формах. При добавлении и редактировании данных будет применяться контроль правильности ввода пользователем информации, путем ее сравнения с необходимым типом, диапазоном изменения возможных значений, маской ввода и т.д.

Для добавления и редактирования данных будут использованы экранные формы со всеми необходимыми полями ввода, а также пояснениями и управляющими элементами (например, кнопками), предназначенными для выработки управляющих воздействий (сохранение, отмена изменений) и навигации (перемещению) по БД. Для обеспечения поиска данных также будут использованы экранные формы, позволяющие задавать различные значения (диапазоны значений) интересующей информации, с контролем допустимости значений условий поиска. Поиск информации можно будет производит как по отдельным полям таблиц, так и по совокупности полей, на частичное, либо полное совпадение условий поиска, без учета регистра букв для удобства пользователя, для численных полей и полей типа "дата" будет реализована возможность указания диапазонов изменения значений и т.д. В каждом из программных модулей системы предполагается наличие всех необходимых отчетных форм для формирования и печати документов установленной формы. Все отчеты генерируются автоматически, используя выборки информации из БД.

Источником оперативной информации для реализации решения поставленных задач являются табель учета рабочего времени, приказы на выплату надбавок, премий, заявления сотрудников. Выходная информация, формируемая системой: данные о начисленной заработной плате, представленные в виде отчетных документов (расчетные листы, справка о заработной плате, ведомости для ПФР и ФНС, сводный отчет по видам начислений)

Эти данные постоянно изменяются и отличаются большим объемом обрабатываемой информации. Данные вводятся в систему с помощью специальных форм и хранятся в базе данных в виде таблиц.

Для расчета итоговой информации будут применяться отчеты. Отчеты будут формироваться в зависимости от заданных параметров.

В таблице 3, представленной ниже, приведены этапы решения задачи на ЭВМ, последовательность и временной регламент их выполнения, выявленные на основе декомпозиции задачи.

Таблица 3 - Этапы решения задачи на ЭВМ, последовательность и временной регламент их выполнения.

|

Этапы решения задач |

Временной регламент |

|

1. Автоматизация процесса ввода справочной информации |

6-8 дней |

|

2. Автоматизация процесса ввода расчетов сотрудникам |

7-8 дней |

|

3. Автоматизация процесса расчета заработной платы |

4-6 дней |

|

4. Автоматизация процесса формирования отчетных документов |

6-7 дней |

В таблице 4, представленной ниже, приведена схема документооборота в технологии учета заработной платы.

Таблица 4 - Схема документооборота в технологии учета заработной платы

|

Документ |

Подразделения, работающие с документом |

Кто обрабатывает документ |

Периодичность обработки документа |

|

Расчетный лист |

Экономический отдел |

Бухгалтер по учету заработной платы |

235 документов в месяц |

|

Сводный отчет по видам начислений |

Экономический отдел |

Главный бухгалтер, главный экономист |

1 документ в месяц |

|

Ведомость на выплату аванса |

Экономический отдел |

Главный бухгалтер |

1 документ в месяц по 235 позициям |

|

Ведомость на выдачу заработной платы |

Экономический отдел |

Главный бухгалтер |

1 документ в месяц по 235 позициям |

Заключение

Одним из важных направлений современных информационных технологий является автоматизация расчета заработной платы. В рамках данной работы проведено изучение технологии работы по учету заработной платы для менеджеров по продажам. Особенности расчета заработной платы менеджеров по продажам связаны с необходимостью включения в нее комиссионного вознаграждения с продаж продукции, которое зависит от вида и объема реализованной продукции.

Для правильного и эффективного учета труда и заработной платы руководству любого предприятия необходимо организовать постоянный контроль за своевременным и точным учетом затрат труда и качеством выполненной работы, осуществлять правильное документальное оформление операций по движению персонала предприятия, в установленные сроки производить расчеты с работниками по оплате труда. Последнее условие включает в себя достаточно широкий спектр задач. Прежде всего, это, конечно, непосредственно начисление заработной платы в соответствии с методологией российского бухгалтерского учета, а также прочих дополнительных выплат, связанных с отклонениями от нормальных условий труда, и обеспечение правильности удержаний из заработанных средств в соответствии с налоговым и гражданским законодательством. Начисленные суммы должны быть своевременно и правильно отнесены в себестоимость продукции, работ, услуг.

Работа над созданием информационной системы включила в себя этапы:

- анализ технологии работы с документацией по заработной плате;

- анализ технологий расчета заработной платы менеджеров по продажам;

- анализ бизнес-процессов технологии работы специалистов, связанных с работой с документацией по заработной плате;

- определение целей и задач автоматизации в сегменте работы с аудитом заработной платы;

- составление технического задания;

- анализ требований охраны труда;

- анализ требований защиты информации.

Таким образом, последовательное выполнение предложенных рекомендаций позволит устранить недостатки и нарушения, допущенные в учете расчетов с персоналом по оплате труда, а также повысить точность, оперативность и безопасность их осуществления.

Глоссарий

Заработная плата - сумма денежных средств и материальных ценностей, выдаваемая работнику для личного потребления по результатам труда.

Налоги - обязательные по юридической форме индивидуально безвозмездные платежи юридических и физических лиц, установленные в пределах своей компетенции органами государственной власти и местного самоуправления для зачисления в бюджетную систему с определением их размеров и сроков уплаты.

2НДФЛ - стандартная форма отчетности преприятия, являющегося налоговым агентом, перед Федеральной налоговой службой о выплаченной сотруднику зарплате, предоставленных налоговых вычетах и удержанном налоге.

Автоматизация - одно из направлений научно-технического прогресса, использующее саморегулирующие технические средства и математические методы с целью освобождения человека от участия в процессах получения, преобразования, передачи и использования энергии, материалов, изделий или информации, либо существенного уменьшения степени этого участия или трудоемкости выполняемых операций.

ПФР - пенсионный фонд России.

ФНС - федеральная налоговая служба.

DFD диаграмма - общепринятое сокращение от англ Data flow diagrams - диаграммы потоков данных. Так называется методология графического структурного анализа, описывающая внешние по отношению к системе источники и адресаты данных, логические функции, потоки данных и хранилища данных, к которым осуществляется доступ. Диаграмма потоков данных DFD - один из основных инструментов структурного анализа и проектирования информационных систем, существовавших до широкого распространения UML.

Список использованных источников

1. Богаченко В.М. Основы бухгалтерского учета. - Ростов на/Д: Феникс, 2013. - 336 с.

2. Жуков В.Н. Основы бухгалтерского учета. - СПб.: Питер, 2012. - 336 с.

3. Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012. – 320 с.

- Серебрякова, Т.Ю. Учет и анализ в условиях ценностно-ориентированного управления: Монография / О.Г. Гордеева, Т.Ю. Серебрякова. - М.: НИЦ ИНФРА-М, 2015. - 136 с.

- Калянов Г.Н. CASE - технологии: Консалтинг в автоматизации бизнес-процессов. - 3-е изддание. - М.: Горячая линия-Телеком, 2011. - 320 с

- Карминский A.M., Черников, Б.В. Информационные системы в экономике: в 2-х ч. Ч. 1. Методология создания: Учеб. пособие. - М.: Финансы и статистика, 2011. -336 с.

- Карпова, Т.С. Базы данных: модели, разработка, реализация.- СПб.: Питер, 2011.

- Когаловский М.Р. Энциклопедия технологий баз данных. – М.: Финансы и статистика, 2012. – 800с.

- Конноли Т., Бегг К. Базы данных. Проектирование, реализация и сопровождение. Теория и практика. М.: Изд. Дом «Вильямс», 2011. – 1120 с.

- Маклаков С.В. BPWin, ERWin. CASE – средства разработки информационных систем. – М.: Диалог-МИФИ, 2012. – 325с.

- Маклаков, С.В. BPwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010. – 365с.

- Мандрыкин А.В. Информационные технологии в экономике: учеб пособие / А.В. Мандрыкин, А.В. Непышневский. Воронеж: ВГТУ, 2012, 235 с.

- Воробьев, С.М.. Охрана труда. – СПб.: БХВ – Петербург, 2012. – 540 с.

- Понятие и виды правоотношений по социальному обеспечению (Пенсионные правоотношения)

- Соотношение системы права и системы законодательства ( Понятие системы права и её значение)

- Юридическая ответственность (Понятие юридической ответственности )

- Тенденции развития международной валютной системы (Этапы развития мировой валютной системы )

- Личное страхование и перспективы его развития в РФ (Сущность и виды личного страхования )

- Управление поведением в конфликтных ситуациях ( Типы конфликтов)

- Устройство персонального компьютера (Моноблоки)

- Применение объектно-ориентированного подхода при проектировании информационной системы.

- Управление финансами и пути его совершенствования (Сущность и методы управления финансами)

- Нотариальные действия в России

- ПРОБЕЛЫ В ЗАКОНОДАТЕЛЬСТВЕ РФ И СПОСОБЫ ИХ ВОСПОЛНЕНИЯ

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Архитектура процессора)