«Разработка оперативного финансового плана»

Содержание:

ВВЕДЕНИЕ

В настоящее время большинство предприятий реального сектора экономики сталкиваются с множеством проблем, продиктованных сложившейся экономической ситуацией. С отказом от жесткой вертикали, базирующейся на государственном, долгосрочном планировании, оперативное планирование на предприятии в настоящее время играет важнейшую роль.

Оперативное управление - это управление текущими событиями, включающее оперативное планирование, оперативный учет, оперативный контроль. Соответственно под оперативным планированием следует понимать текущее производственно-финансовое и исполнительское планирование на короткие отрезки времени, ориентированное на дополнение, детализацию, внесение корректив в намеченные ранее планы и графики работ.

Несколько иная трактовка оперативного планирования принадлежит профессору М.И. Бухалкову: «оперативное планирование - осуществление текущей деятельности планово-экономических служб в течение короткого периода, например, разработка годовой производственной программы, составление квартальных бюджетов предприятия, контроль и корректировка полученных результатов и т.д.».

Процесс планирования представляет собой сложную, многогранную систему, неотъемлемым элементом которой является оперативное планирование. Являясь элементов более сложной системы, оперативное планирование также следует рассматривать в виде системы, которая представляет собой совокупность методов и способов расчета основных планово- организационных показателей, необходимых для регулирования хода процесса производства и потребления товаров и услуг с целью достижения запланированных результатов при оптимальных затратах экономических ресурсов и рабочего времени.

Финансовый план обеспечивает предпринимательский план хозяйствующего субъёкта финансовыми ресурсами и оказывает большое влияние на экономику предприятия. Происходит это благодаря целому ряду существенных обстоятельств.

Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями. В результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия, производством продукции и услуг, научно- техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Исследованием оперативного финансового планирования на предприятии занимались Беляев В.К., Бочаров В.В.,Владимирова Л.П., Горбунов А.Р., Горемыкин В.А., Грибанова П.Н., Ириков В.А., Кораблев А.И., Крутик А.Б., Курганская Н.И., Левитан Е.С., Романов В.Е., Мусина К.Г., Мыльник В.В., Б.А. Рагозин и другие.

Целью данной курсовой работы является анализ процесса разработки оперативного финансового плана.

Для достижения поставленной цели необходимо было решить следующие задачи:

- рассмотреть содержание и значение оперативного финансового плана;

- рассмотреть порядок составления финансового оперативного плана.

Предметом исследования стала система оперативного финансового планирования на предприятии.

Объектом исследования являлись отношения в сфере управление финансами предприятий.

Методология и методы исследования. В ходе исследования использовались общенаучные методы познания (абстракция, анализ, синтез, индукция, дедукция, сравнение, эксперимент), специальные методы финансового анализа, планирования и прогнозирования, а также статистические методы.

1. Содержание и значение оперативного финансового плана

1.1. Роль и значение финансового планирования

Эффективное управление финансами организаций возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта. Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.[14, стр. 27]

Основными задачами финансового планирования в организации являются:

обеспечение необходимыми финансовыми ресурсами деятельности организации;

определение путей эффективного вложения капитала, оценка степени рационального его использования;

выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

установление рациональных финансовых отношений с бюджетом, внебюджетными фондами, банками и контрагентами;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации. [8, стр. 115]

Значение финансового планирования для организации состоит в том, что оно: [16, стр. 45]

воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

предоставляет возможности определения жизнеспособности финансовых проектов; [4, стр. 27]

служит инструментом получения финансовой поддержки у внешних инвесторов.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Следует отметить, что никакие финансовые прогнозы не обретут практическую ценность, пока не проработаны производственные и маркетинговые решения. Более того, финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, если условия достижимости целевых финансовых показателей невыгодны для организации в долгосрочной перспективе. Всем известно, что такое финансовое планирование включает составление и исполнение платежного календаря, кассового и кредитного планов.[17, стр. 144]

Финансовое планирование является важнейшей составной частью внутрифирменного планирования. Значение финансового планирования для внутренней среды организации определяется тем, что оно:

а) облекает выработанные стратегические цели в форму конкретных финансовых показателей; [21, стр. 27]

б) устанавливает стандарты для организации финансовой информации;

в) определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

г) в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.[7, стр. 24]

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Сущность финансового планирования - это разработка финансовых планов, а назначение - грамотное управление финансами через их разработку и выполнение. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Финансовое планирование должно быть направлено на достижение следующих целей: [5, стр. 65]

а) определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намеченного объема производства;

б) определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка; [5, стр. 205]

в) обоснование предполагаемых расходов на соответствующий период;

д) установление оптимальных пропорций в распределении финансовых ресурсов;

е) определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов;

ж) обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения.[8, стр. 147]

Цель финансового плана — представить достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы. Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно из этого раздела инвестор узнает о прибыли, на которую он может рассчитывать, а заимодавец — о способности потенциального заемщика обслужить долг. [14, стр. 124]

1.2. Понятие и содержание финансового оперативного плана

Оперативное финансовое планирование крайне необходимо предприятию для контроля за фактическим поступлением денежных средств на текущий счет, расходованием средств в процессе хозяйственной деятельности и выполнением текущего финансового плана. Это объясняется тем, что финансовое обеспечение операционной и инвестиционной деятельности происходит за счет собственных и привлеченных средств и нуждается в повседневном эффективном контроле за формированием и использованием финансовых ресурсов.[9, стр. 144]

Годовой финансовый план (план доходов и расходов) характеризует объем финансовых ресурсов, необходимых для финансово-хозяйственной деятельности за год. Он является ориентиром для финансовой работы предприятий в плановом году.

Большинство предприятий составляет оперативные финансовые планы как отдельные составные системы оперативного финансового планирования, в частности платежный, налоговый календарь и кассовый план.

Оперативное планирование дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативное финансовое планирование включает составление платежного календаря, кассового плана, а также расчет потребности в краткосрочном кредите.[11, стр. 105]

Платежный календарь – основной оперативный финансовый план, целью которого является управление денежными потоками предприятия. С помощью платежного календаря определяются конкретные сроки поступления денежных средств и платежей в краткосрочном периоде. Платежный календарь может составляться на месяц, декаду, неделю и даже один день в зависимости от специфики предприятия и экономической целесообразности.[5, стр. 74]

Платежный календарь позволяет предприятию решить следующие задачи:

− обеспечение синхронности денежных поступлений и предстоящих расходов предприятия;

− формирование информационной базы о движении денежных потоков;

− ежедневный учет изменений в информационной базе;

− анализ неплатежей и организация мероприятий по их преодолению;

− расчет потребности в краткосрочном кредите в случаях превышения обязательств над поступлением денежных средств;

− определение (по суммам и срокам) временно свободных денежных средств с целью их выгодного вложения.[16, стр. 101]

Притоки и оттоки денежных средств в платежном календаре должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток платежных средств, наметить соответствующие мероприятия и, таким образом, избежать финансовых затруднений.[9, стр. 54]

Установленной формы платежного календаря нет. Наиболее развернутая его форма содержит: начальное сальдо; поступление денежных средств; расходование средств; сальдо за период; конечное сальдо; минимально допустимое сальдо (соответствует оплате реализации продукции в планируемом периоде); недостаток средств (-); излишек средств (+).

Если поступления средств вместе с переходящим остатком превышают расходы, то планируется излишек денежных средств. В следующем периоде это отразится в переходящем остатке денег, который по своему экономическому содержанию выступает в качестве денежных сбережений. Этот остаток может стать источником роста доходов предприятия в виде процента по банковским депозитам или дохода по банковскому векселю.

Если расходы превышают поступления вместе с переходящим остатком, то в платежном календаре отражается их недостаток. В этом случае необходимо найти дополнительные источники средств или перенести часть непервоочередных платежей на следующий календарный период. [9, стр. 205]

Предприятия могут составлять платежные календари и по видам деятельности: основной, инвестиционной, финансовой (для крупных предприятий, холдингов). Такая дифференциация повышает качество управления денежными потоками и более тесную связь платежного календаря и плана движения денежных средств.

Возможно также составление более узких платежных календарей. Так, по основной деятельности могут составляться: налоговый календарь; календарь выплаты заработной платы; календарь обслуживания банковских кредитов и др. [12, стр. 68]

Конкретный перечень видов платежных календарей устанавливается предприятием самостоятельно с учетом специфики деятельности и требований эффективности управления денежным оборотом.[15, стр. 62]

Важным оперативным финансовым планом является кассовый план.

Кассовый план – это план оборота наличных денежных средств, определяющий поступления и выплаты наличных денег через кассу предприятия. Составляется кассовый план на квартал.

Кассовый план необходим предприятию для контроля за движением наличных денег и соблюдения кассовой дисциплины, а уполномоченному банку, выполняющему расчетно-кассовое обслуживание предприятий - для прогнозирования спроса на наличные деньги.[65, стр. 125]

Кассовый план включает четыре раздела. В первом разделе отражается поступление денежных средств в кассу предприятия, кроме средств, получаемых в банке. Это торговая выручка, выручка от оказания услуг и другие поступления. С обслуживающим банком согласовываются вопросы инкассации наличных денег, поступающих в кассу, и доля этих средств, которая может расходоваться на месте.

Во втором разделе указываются все расходы наличными деньгами: на заработную плату, премии, пособия по социальному страхованию, на командировочные расходы, на хозяйственно-операционные расходы и др.

В третьем разделе кассового плана приводится расчет суммы наличных денег, планируемых к получению в банке для выше перечисленных целей.

В четвертом разделе указываются сроки и суммы выплат наличными деньгами, согласованные с банком.[6, стр. 85]

Платежный календарь составляют на квартал с разбивкой по месяцам или на месяц с разбивкой по декадам.

С помощью платежного календаря предприятие:

- согласовывает свои денежные поступления и будущие расходы;

- формирует информацию о движении денежных потоков и расходов;

- осуществляет анализ платежей (по суммам и источникам поступления);

- определяет потребность в краткосрочном кредите в случае временного разногласия денежных поступлений и обязательств;

- рассчитывает (по суммам и срокам) временно свободные денежные средства предприятия и определяет самые эффективные направления их использования.[13, стр. 74]

В платежном календаре отображается весь денежный оборот предприятия, заемные и другие счета предприятия в банке, то есть фиксируется движение денежных средств по источникам их поступления и направлениям использования.

Информационной базой для составления платежного календаря служат:

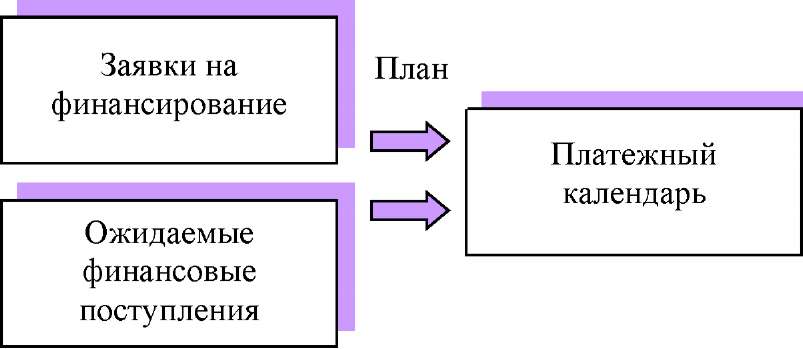

план реализации продукции;

смета расходов на производство;

план капитальных инвестиций;

выписки со счетов предприятия и дополнения к ним;

договоры;

внутренние приказы;

график выплаты заработной платы;

счета-фактуры. [5, стр. 88]

Счёт-фактура - документ о стоимости товаров, выполненных работах или оказанных услугах, выставляемый (направляемый) продавцом (подрядчиком, исполнителем) покупателю (заказчику). Выставляется после согласования стоимости. Счёт-фактура может являться основанием для оплаты (расчёта). Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях. На основании полученных счетов- фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счетов-фактур - «Книга продаж».[12, стр. 85]

Превышение запланированных расходов над ожидаемыми поступлениями означает недостаточность собственных возможностей для их покрытия и может быть признаком ухудшения финансового состояния.

Основными мероприятиями предприятия по обеспечению синхронности денежных поступлений и платежей могут быть такие:

перенесение части первоочередных расходов на следующий календарный

период;

ускорение отгрузки и реализации продукции;

погашение дебиторской задолженности;

привлечение дополнительных источников.

Избыток денежных средств преимущественно свидетельствует о финансовой устойчивости и платежеспособности предприятия. Для получения дополнительной прибыли эти средства могут быть инвестированы в краткосрочные ценные бумаги.[14, стр. 105]

Предприятия наряду с платежным календарем составляют налоговый календарь, где указывают перечень налогов и даты их уплаты. Некоторые предприятия разрабатывают платежные календари по отдельным видам движения денежных средств (платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долгов и т.п.).[16, стр. 25]

Кроме платежного и налогового календарей, предприятие составляет кассовый план – план оборота наличности, который отображает поступление и выплаты наличности через кассу. Кассовый план нужный для контроля за поступлениями и расходами наличности. Особенное значение имеет кассовый план для предприятий торговли и общественного питания, где значительную долю поступлений составляет именно наличность.[14, стр. 34]

Кассовый план все предприятия должны подавать за 45 дней до начала соответствующего квартала в банк, с которым у предприятия заключен договор о расчетно-кассовом обслуживании. Кроме этого, кассовый план необходим предприятию еще и для того, чтобы как можно точнее представлять объем обязательств перед работниками предприятия относительно выплаты заработной платы и других выплат. Банку, обслуживающему предприятие, также необходим его кассовый план для составления собственного сводного кассового плана по обслуживанию своих клиентов.

Использование рассмотренных систем и методов финансового планирования обеспечивает целенаправленность финансовой деятельности предприятия и повышает ее эффективность.[15, стр. 65]

Важное место в оперативной финансовой работе предприятия принадлежит своевременному погашению кредиторской и взысканию дебиторской задолженности.

На предприятии должен быть организован повседневный оперативный контроль за платежами и поступлением материальных ценностей, выполнением финансовых обязательств перед бюджетом, государственными целевыми фондами, банками. Следует периодически проверять дебиторскую задолженность по данным бухгалтерского учета и отчетности, инвентаризации, выявлять сомнительную задолженность.

Дебиторская задолженность, которая отвечает согласованному сторонами сроку оплаты, является нормальным явлением в финансово -хозяйственной деятельности. Однако дебиторская задолженность, которая превышает согласованные сроки платежей, снижает платежеспособность предприятий. [9, стр. 27]

Предприятие учитывая реальные условия должно постоянно определять и анализировать: [17, стр. 45]

-общую сумму дебиторской задолженности, сроки ее возникновения, удельный вес просроченной задолженности, вероятность ее погашения;

-процент невозвращения дебиторской задолженности, который приходится на одного или нескольких главных должников;

-удельный вес векселей в общем объеме дебиторской задолжности (временно расчеты векселями приостановлены).[12, стр. 41]

В составе привлеченных средств существенное место занимает кредиторская задолженность. Если кредиторская задолженность предприятия возникает в процессе хозяйственных связей с другими хозяйственными субъектами в пределах нормального документооборота и соответствующих форм расчетов, то она не противоречит действующему законодательству и не может оказать негативного влияния на финансовое состояние других субъектов ведения хозяйства. Если же кредиторская задолженность появилась в результате нарушения правил расчетов и кредитования, она приводит к финансовым осложнениям у других предприятий.

Просрочка платежей поставщикам чаще всего бывает тогда, когда на предприятии не налажена четкая финансовая работа: оборотные средства заморожены в дебиторской задолженности или в сверхнормативных, непрокредитованых банком товарно-материальных ценностях; размер собственных оборотных средств недостаточен и не покрывает необходимой минимальной потребности предприятия в них для обеспечения текущей деятельности.[14, стр. 5]

Следовательно, постоянный оперативный контроль, который осуществляется с помощью платежного календаря, является чрезвычайно важным средством выполнения текущего финансового плана — плана доходов и расходов предприятия.

Однако он не обеспечивает реализации заданий оперативного финансового планирования в полной мере. Поэтому предприятия все больше используют в финансовом планировании принципы так называемого бюджетирования.

2. Анализ этапов разработки оперативного финансового плана

2.1. Составление платежного календаря

Составление платежного календаря заключается в определении конкретной последовательности и сроков осуществления всех расчетов, что позволяет своевременно перечислить платежи в бюджет, внебюджетные фонды и обеспечить финансирование нормальной хозяйственной деятельности предприятия. Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декада, пятидневка). Платежный календарь охватывает все расходы и поступления средств предприятия как в наличной, так и безналичной форме, включая взаимоотношения с бюджетной системой и банками.

В условиях современной нестабильности одной из ключевых задач, стоящих перед компанией является недопущение дефицита денежных средств [1]. Решение данной задачи достигается посредством грамотного управления денежными потоками [2]. Высокий динамизм денежных потоков компании, их зависимость от множества факторов определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств компании [3].

Таким плановым документом выступает платежный календарь. Такой документ, разрабатываемый в компании в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления ее денежными потоками [4].

Изложение основного материала. Построение системы оперативного управления денежными потоками, как части системы управления финансами компании, требует четкой регламентации и разностороннего подхода к проблеме согласования и реализации всех процессов движения денежных платежей компании. Системой управления финансами можно считать такой механизм, который обеспечивает функционирование и взаимодействие всех уровней управления: стратегического, тактического и оперативного.

На стратегическом уровне принимаются решения, касающиеся долгосрочных вложений средств и методы их финансирования, а также существенных изменений в структуре компании и методах ведения бизнеса. Инструментом управления на данном этапе является годовой бюджет [1].

На тактическом уровне принимаются решения, связанные с обеспечением текущей ликвидности. Тактические решения реализуются в течение одного месяца и не имеют долгосрочных последствий.

В рамках системы тактического управления финансами задаются плановые показатели по возникновению и погашению обязательств и формируются детальные планы расходования средств на календарный месяц [2].

Оперативное управление финансами направлено на практическое выполнение тех решений, которые были приняты на тактическом уровне. Первоочередной целью оперативного управления финансами является поддержание необходимого для осуществления расчетов уровня абсолютной ликвидности. Стабильная и ритмичная работа основного и вспомогательного производств и других служб компании во многом зависит от возможностей своевременно оплачивать все виды потребляемых ими ресурсов. Должен быть сведен к минимуму риск возникновения ситуации, в которой финансовые менеджеры окажутся неготовыми к внезапно возникающим «провалам», когда обязательства компании не могут быть своевременно погашены из-за недостатка платежных средств [5].

Задача по составлению оперативного плана денежного оборота (платежного календаря) решается финансовыми службами по принятой в компании методологии составления этого планового документа.

Методология включает в себя: определение состава и степени детализации статей документа, его формы, периодичности, порядка разработки статей, последовательность их свода, сроки исполнения, принятый способ устранения дисбаланса притока и оттока денежных средств.

Оперативный план денежного оборота составляется не по проведенным по учету источникам денежных поступлений и денежных расходов, а по реальным денежным средствам, движение которых фиксируется на счетах в национальной и иностранной валютах. Это означает, что в центре составления платежного календаря лежат реальные денежные потоки на приход и расход денежных средствами финансовых ресурсов.

Суть составления платежного календаря – обеспечить закрытие операционного дня, недели, десятидневки. Особо высокое оперативное значение имеет платежный календарь, составляемый по дням, данные по которому обновляются в непрерывном режиме [1].

Платежный календарь, разрабатываемый в компании в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления ее денежными потоками. Он позволяет решать следующие задачи [4]:

свести прогнозные варианты плана поступления и расходования денежных средств («оптимистический», «реалистический», «пессимистический») к одному реальному заданию по формированию денежных потоков компании в рамках одного месяца;

в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем самым эффективность денежного оборота компании;

обеспечить приоритетность платежей компании по критерию их влияния на конечные результаты ее финансовой деятельности;

в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока компании, т. е. ее платежеспособность в рамках краткосрочного периода;

включить управление денежными потоками в систему оперативного контроллинга, а соответственно и текущего мониторинга, финансовой деятельности компании.

Основными целями построения системы платежного календаря является:

-обеспечение устойчивой абсолютной ликвидности и платежеспособности компании;

-максимизация экономического эффекта от использования денежных средств.

Система оперативного управления финансами выполняет пять взаимосвязанныхфункций: [17, стр. 201]

-планирование поступлений, расходов и остатков денежных средств в краткосрочной перспективе (до одного месяца);

-исполнение намеченных планов расходов;

-учет возникающих и погашенных обязательств, движения и остатков денежных средств;

-контроль исполнения планов по возникновению и погашению обязательств и расходованием денежных средств;

-анализ данных о движении обязательств и денежных средств и выявление причин отклонений.[12, стр. 105]

Таким образом, система оперативного управления финансами несет достаточно высокую функциональную важность, соответственно грамотно спроектированная система позволит с наименьшими потерями и трудозатратами реализовать основные производственные и обеспечивающие функции компании.

Следует выделить два аспекта построения системы денежных платежей компании.[17, стр. 65]

Первый – это построение системы в статике, что включает в себя формирование планов в среднесрочной перспективе, статей движения денежных средств и иных данных (организации, договоры, контрагенты), лимитирующих выплаты денежных средств. Результатом системы денежных платежей в статике является документ – платежный календарь, представляющий собой план движения денежных средств в краткосрочной перспективе (неделя-месяц), отражающий все виды деятельности компании (основную, финансовую, инвестиционную), утвержденный руководством в рамках лимитов и возможностей компании.[14, стр. 55]

Вторым аспектом проектирования системы платежного календаря является описание движения заявок (платежных реестров) в динамике в разрезе участников процессов, временных рамок. Данное движение рассматривается как бизнес-процесс компании, направленный на реализацию документа «Платежный календарь» с точки зрения взаимодействия служб, отделов и менеджмента компании, требующий четкой координации и пристального внимания со стороны руководителей и исполняющего персонала.[25, стр. 25]

Можно выделить основные этапы настройки платежного календаря, как документа, так и бизнес-процесса:

-формирование плановых данных. В любой современной компании в той или иной форме присутствует планирование деятельности, уже большинство компаний внедрили систему бюджетирования как инструмента управления компанией. Данный этап является основой для платежного календаря, т. к. проверка на возможность оплаты или поступления происходит в разрезе определенных плановых данных;

-описание бизнес-процесса «Платежный календарь», определение ответственных исполнителей по процедурам и задачам. Грамотно выстроенный бизнес-процесс позволяет решить актуальную задачу свести к минимуму риск злоупотреблений со стороны сотрудников компании за счет разделения функций контроля выплат и их инициации; [9, стр. 105]

-регламентация и документальное оформление бизнес-процесса «Платежный календарь». Бизнес-процесс управления денежными потоками закрепляется в регламентных документах, например, «Порядок осуществления расчетов компанией». Такие документы утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями компании. Внутренний документ, определяющий правила функционирования платежной системы компании, обязательно должен содержать информацию о порядке прохождения заявок на оплату, сроках, ответственных за согласование, обязанностях и полномочиях сотрудников, последовательность действий; [12, стр. 205]

-автоматизация бизнес-процесса «Платежный календарь». Разработанное программное обеспечение должно позволять создавать электронные учетные документы платежной системы, формировать электронную отчетность, необходимую для контроля исполнения платежей, выполнения регламентов платежной системы, бюджетов движения денежных средств, реализовать поддержку процедур контроля и согласования, разграничить права доступа к финансовой информации для различных уровней ответственности в компании.

Рисунок 1 – Укрупненный модуль «Управление финансами» крупной компании[14, стр. 27]

Фактическое движение денежных средств

На рис. 1 представлен укрупненный модуль «Управление финансами» крупной компании, позволяющий организовать весь цикл управления финансами компании от оперативного планирования денежных средств до регистрации всех видов оплаты и контроля выполнения бюджета движения денежных средств.[12, стр. 58]

Средствами данного модуля обеспечивается решение следующих задач:

-поддержка использования в компании единой методики оперативного финансового планирования;

-единый порядок регистрации заявок на финансирование и поступлений денежных средств;

-единая процедура согласования платежей, финансовый план компании;

-контроль соответствия платежей утвержденному лимиту по статьям бюджета движения денежных средств: соотнесение каждого платежа со статьей бюджета; определение допустимых размеров превышения; недопущение сверхлимитных платежей; [24, стр. 77]

-формирование платежного календаря, позволяющего оценить ожидаемую платежеспособность компании;

-максимально эффективное распределение денежных средств предприятия;

-прогнозирование «кассовых разрывов» и своевременное принятие необходимых управленческих решений;

-контроль не проведенных и просроченных платежей;

-регистрация всех видов оплаты при расчетах с контрагентами: ввод первичных документов по поступлению и выбытию денежных средств;

-организация передачи данных по движению денежными средствами между структурными подразделениями и ответственными за процессы оперативного финансового управления;

-организация сбора оперативных данных по движению денежных средств: разработка механизмов сбора данных по факту выполнения поступлений и платежей из различных источников (учетные системы, «Клиент-банк», таблицы Excel);

-определение алгоритмов обработки полученных данных; формирование единых форм корпоративной отчетности. [13, стр. 105]

В зависимости решаемых задач, основными заказчиками модуля могут выступать менеджеры высшего звена компании, топ-менеджеры финансово-экономического блока, руководители подразделений, выполняющих роль центров финансовой ответственности.[17, стр. 64]

Правильно работающий платежный календарь позволяет:

-повысить финансовую дисциплину компании и осуществлять контроль над хозяйственной деятельностью;

-уменьшить время прохождения платежей от инициативы до оплаты;

-повысить прозрачность бизнеса для руководства и собственника компании и обеспечить отсутствие штрафов за несвоевременное выполнение обязательств и сохранять партнерские отношения с поставщиками.[18, стр. 25]

2.2. Составление (расчет) кассового плана

Кассовый план нужен предприятию для своевременного контроля за всеми поступлениями и расходованием денежных средств находящихся в наличности. Более того, своевременное сопоставление фактических данных с предусмотренным кассовым планом дает основание для принятия мер по устранению полученных расхождений.

Кассовый план – это план оборота наличных денег через кассу предприятия, который обеспечивает своевременное получение наличных денег в банке и контроль за их поступлением и использованием. Кассовый план составляется на квартал. Предприятия обязаны сдавать в банк всю денежную наличность сверх лимитов, установленных банком по согласованию с руководством предприятия. [32, стр. 105]

Кассовый план состоит из четырех разделов: 1) источники поступления наличных денег; 2) расходы; 3) расчет выплат заработной платы и прочих видов оплаты труда; 4) календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке).

Кассовый план является частью оперативного финансового планирования и составляется на квартал. Фирмы обязаны сдавать в банк всю денежную наличность сверх лимитов, установленных банком, по согласованию с руководителем фирмы.[8, стр. 68]

Коммерческий банк рассчитывает свой прогноз кассовых оборотов на квартал с учетом кассового плана и передает его по инстанциям в ЦБ РФ, где формируется прогноз кассовых оборотов по стране. В соответствии с этим прогнозом каждому банку устанавливается свой эмиссионный результат, т. е. количество наличных денежных средств, используемых банком в течение квартала.

На этом основании каждому предприятию устанавливается лимит денежной наличности в его кассе. Все денежные средства сверх этого лимита сдаются в обслуживающий банк.[7, стр. 12]

Свои хотелки-это проводной с помощью кабеля для передачи пожарной сигнализации через провода и кабели и провода, которые используются для отправки людей радиосигнал. Немного времени, чтобы взглянуть на эту систему.

К сожалению, указанных в правилах рекомендован для проектирования на хотелки, они не примирились в некоторых часто несовместимы друг с другом. Особенно эффект от применения огнестойких кабелей является уменьшение нестабильности в тепло узле сопряжения и колонки подключены к системе.

СОУЭ должна удовлетворять основному требованию: сообщения, передаваемые по системе оповещения, что позволяет и достаточно устойчивое восприятие адресатом. Это условие следует учитывать при системы СОУЭ в виде проекта.

Качество звука не пага главное вода, потому что проблема сбережения их жизни на первом месте стоит пожарная сигнализация уходят в критический момент. Независимо от того, сколько раз в истории своего существования на наличие работы на хотелки, важно работать при необходимости. Долгое время простоя без работы любое устройство, которое может выйти из строя, так что на хотелки реализации специальных требований к надежности оборудования.

В предлагаемой методике мы предлагаем определить надежность СОУЭ по следующим критериям:

- Возможность самоконтроля сигнализации, систем оповещения и управления эвакуацией, в течение которого система производит независимый мониторинг всех компонентов на обнаружение проблемы дает сообщение в "Панель управления"; и

Устойчив к внешним воздействиям, что требует от системы сдвинутые по времени на этом этапе, которые будут доступны третьим людям. Когда есть много системы сигнализации дома желательно создать несколько независимых мини-систем;

Возможность самостоятельного трудоустройства радабыл, что означает обеспечение того, чтобы работать все время эвакуации персонала и посетителей из здания. В частности, проблему обеспечения поставок энергии.

Большинство современных зданий на несколько этажей и зданий, которые сложно организовать процесс эвакуации. Подсознательно, когда вы получаете оповещение ищете способ ввода, это может привести к путанице и хаосу. Использование СОУЭ в этом случае, сохранение жизни, проведение эвакуации в фазах. При разработке методов проектирования и внедрение СОУЭ будут оперативно эвакуировать с трансляцией направлять голосовые сообщения, световые сигналы, в каждом конкретном случае в определенном порядке. Это необходимо, чтобы учесть все возможные осложнения, указывая на "дерево событий", которые могут возникнуть при эвакуации больших групп людей.

Из-за отсутствия ясности правил и требований системы охранной сигнализации и управления российского законодательства по разработке методики необходимо постепенно, с ориентацией на достижение требуемой величины риска возникновения пожара.

Автоматическая система оповещения – это комплекс технических средств, подключенных к системе центрального оповещения должна обеспечить оповещение работников об угрозе возникновения или возникновения чрезвычайных ситуаций.

В соответствии с Федеральным законом, в течение, присутствие может связано с головой-это необходимое состояние объекта процесса одновременное пребывание 50 и более человек, социально значимых объектов и объектов жизнеобеспечения.

ФГУП РСВО совместно с партнерами по предоставлению дополнительных услуг для создания корпоративного вещания на базе необходимости. Динамики, которые установлены на промышленных объектах, которые могут быть использованы для создания корпоративного Радио. Торговый и бизнес-центр можно использовать громкоговорители, установленные на трансляции рекламных радио или трансляции рекламных сообщений.

Может быть установлен в офисах, торговых центров, складов и промышленных объектов, любой объект, где много людей, где уведомление производится своевременно в чрезвычайных ситуациях.

В районах, где потенциально опасные объекты создаются в местной системе. Для включения предупреждения, например, работающих в области населения, которые живут в этом районе.

По данным МЧС России:

• В России насчитывается более 100, 000 опасных объектов;

• Около трети из них не имеют локальной системы оповещения;

• Только половина меню система готова для работы.

Зоны действия локальной системы оповещения:

• В области ядерных и радиационно-опасных объектов на расстоянии 5 км примерно,

• В области опасных химических веществ на объект – на расстоянии 2,5 км.

• В области гидротехнических объектов на расстоянии 6 км от дома.

Системы сигнализации предназначены для обеспечения безопасности персонала в случае чрезвычайной ситуации, чтобы спасти жизни и уменьшить последствия возможных стихийных бедствий. Установка системы охранной сигнализации повысить безопасность работников, материально-технической базы предприятий и всего бизнеса в целом.

Выявление и развитие постоянной готовности к использованию для целей автоматической системы оповещения осуществляется владельцем или лицензиатом обязательства от имени собственника действия, необходимые для управления имуществом.

Основной целью системы автоматизации, передачи сигналов и информации оповещения персонала объекта управления.

Если это касается того, что организация создается система оповещения:

Поддерживают их в состоянии постоянной готовности к использованию;

Давать в установленном порядке информацией в области защиты населения и территорий от чрезвычайных ситуаций;

Информировать сотрудников и посетителей этих продуктов на риск возникновения или возникновении чрезвычайных ситуаций, информировать о приемах защиты;

Поместить текст в голосовые сообщения, осуществлять и проинформировать работников и посетителей;

Организовать файлы на электронных носителях.

К органам управления ГОЧС города для установки специальных технических средств оповещения и информирования населения в местах массового пребывания людей;

Координации и распространения информации в условиях чрезвычайных ситуаций путем предоставления и (или) пользования в Menu техническое устройство для распространения продукции средств массовой информации и каналов связи, выделения эфирного времени и иными способами имущества.

В системе оповещения о наличии желательно иметь:

elektrolitnoe уведомления;

В город послали, говоря громким контакт;

Каналы сигнализации технологических и административных районов;

Передача сигнала опасности.

В дополнение к созданию систем предупреждения, охватывающих природу с земельными участками объекты, не менее важную работу по систематизации информации на сайте в отдельном здании (гостиница, торговый или спортивный комплекс, учебные заведения,.... И т. д.). Это особенно важно в случае пожара.

Приказом МЧС России от 20.06.03 г. № 323 утверждены нормы пожарной безопасности "проектирование системы охранной сигнализации от пожара в зданиях и сооружениях". НПБ 104-03, которые определяют требования пожарной безопасности для систем сигнализации и управления эвакуацией (предпочтительно) людей при пожарах в зданиях и сооружениях.

Оповещения и управления эвакуацией людей в случае пожара должен быть одним из следующих методов или их сочетание:

Звуковая и (или) световых сигналов во всех помещениях здания постоянного или временного пребывания людей;

Перевод текстов о необходимости и путях эвакуации, направлении движения и других действиях, обеспечивающих безопасность людей;

Трансляции специально разработанных текстов, направленных на предотвращение паники и других явлений, усложняющих эвакуацию;

Поставить и включить аварийное освещение и знаки безопасности и защитить дорог;

После открытия дверей эвакуационных выходов;

Контакты людей после того, как Отправитель и оповещения о пожаре площадь здания.

В любой момент на объект, который вы хотите, чтобы люди знали уровень объем сирена должна быть выше уровня шума.

Если здание или сооружение или здание разделено на области, в предупреждении, развитии ряд оповещения граждан в различных

Кассовый план имеет четыре раздела: источники поступления наличных денег; расходы; расчет выплат заработной платы и прочих видов оплаты труда; календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке).

В первом разделе кассового плана отражаются поступления наличных денег в кассу предприятия, за исключением наличных поступлений из банков. К поступлениям относятся: торговая выручка и выручка местного транспорта, платежи рабочих и служащих данного предприятия за товары, приобретаемые со склада предприятия, оплата услуг по ремонту квартир, перевозке грузов, путевок в санатории т. п. [8, стр. 24]

Во втором разделе кассового плана показаны направления расходования наличных денег на предприятии. К ним относятся выплаты заработной платы работникам, пенсии и пособия по соцстраху, командировочные расходы, расходы на хозяйственные нужды.

В третьем разделе планируется заработная плата работников предприятия и различные выплаты и перечисления в денежной форме. Этот раздел тесно связан со вторым.

Календарь выдач заработной платы разрабатывается в соответствии с коллективным договором и по согласованию с обслуживающим банком.[17, стр. 55]

Разработка кассового плана: начинается с первого раздела, в котором отражаются источники поступления наличных денег в кассу (кроме денег, полученных в банке), после этого рассчитываются показатели третьего раздела, т. е. планируемый фонд оплаты труда (на основе годового плана с разбивкой по кварталам). Наличные деньги на оплату труда выделяются за вычетом из начисленной суммы различных удержаний, например, налогов. Далее заполняется второй раздел «расходы», при этом первая строка этого раздела должна соответствовать десятой строке третьего раздела. [14, стр. 27] Сумма пенсий определяется исходя из числа работающих пенсионеров, величины пенсий и повышенного коэффициента. В сумме пособий по соцстрахованию учитывается численность работающих, фонд оплаты труда и сезонные колебания в графике заболеваний. Выплаты на командные расходы предусматривают в пределах нормы этих расходов. Сумма выплат на хозяйственные расходы планируются в соответствии с утвержденными сметами, договорами и предельным размером расчетов наличными деньгами между юр. лицами. Четвертый раздел «календарь выплат зарплаты» составляется в соответствии с коллективным договором и по согласованию с обслуживающим банком.[12, стр. 54]

2.3. Расчет потребности в краткосрочном кредите

Главной частью оперативной финансовой работы предприятия является составление кредитного плана. Если организация испытывает некую потребность в краткосрочном финансировании, то ему необходимо обосновать размер нужного кредита, определить сумму с учетом процента, которую необходимо вернуть коммерческому банку, посчитать эффективность кредитного мероприятия, заключить с банком договор о соответствующем кредитном обслуживании.

Потребность в краткосрочном кредите предприятии определяют самостоятельно. Порядок планирования потребности в кредитах зависит от объекта кредитования. [5, стр. 122]

Прогнозирование потребности в кредите под плановый и фактический разрыв в платежном обороте определяется на основе прогноза денежных поступлений и расходов по основной деятельности. Нужно учитывать, что в этом расчете не отражаются расходы и доходы по инвестиционной деятельности и по специальным мероприятиям.

Прогноз денежных поступлений и расходов составляется на основе планового баланса доходов и расходов по основной деятельности. При этом делают поправки на то, что реальное поступление денежных средств по времени отстает от прогнозируемых поступлений доходов от реализации. Расходы, в свою очередь, как правило опережают сумму расходов по плановому балансу доходов и расходов.[11, стр. 55]

Сроки и суммы реальных поступлений денежной выручки в порядке предварительной оплаты определяются на основе договоров. Если предоплата не предусмотрена, то выручку отражают по мере отгрузки продукции.[8, стр. 205]

После того, как будут запланированы денежные доходы и расходы, их сравнивают между собой и определяют прирост или снижение денежной наличности в месяц.

Если доходы больше расходов, то планируют прирост денежной наличности. Если расходы превышают доходы, планируют снижение денежной наличности. Если остаток на начало месяца оказывается меньше прогнозного снижения денежной наличности, то остаток денег на конец месяца не планируют. Краткосрочный кредит планируется в размере недостатка денежных средств для платежей.

Если образуется прирост денежной наличности, то сначала планируется погашение задолженности по ранее полученным ссудам, а затем определяется остаток на конец месяца. Остаток средств на конец одного месяца будет остатком денежных средств на начало следующего месяца.

На основе этого прогноза составляется прогноз потребности предприятия в краткосрочном кредите под разрыв в платежном обороте по основной деятельности.[9, стр. 12]

Прогнозирование потребности в кредитах под реальное накопление кредитуемых оборотных средств

В производственно-финансовом плане рассчитывается форма № 29, которая называется «Расчет потребности предприятия в краткосрочном кредите». Эта форма составляется балансовым методом с разбивкой по кварталам. Она состоит из двух разделов.

В первом разделе планируется совокупный объект кредитования, которым являются остатки оборотных средств на предприятии (производственные запасы и затраты, дебиторская задолженность и остатки денежных средств).[8 стр. 110]

Во втором разделе планируются источники покрытия оборотных средств.

Все данные о наличии оборотных средств на начало года и источниках их покрытия содержатся в годовой бухгалтерской отчетности за отчетный год.

Данные о материальных затратах на конец планируемого года содержатся в таблице производственно-финансового плана «Производство и себестоимость продукции». Чтобы распределить годовую плановую сумму по кварталам составляется вспомогательный расчет. В нем определяется удельный вес затрат по кварталам прошлого года в общей годовой сумме затрат. По полученным процентам распределяют плановую годовую сумму затрат. Остатки производственных запасов по кварталам определяют аналогично. Чтобы определить остаток товарно-материальных ценностей на 1.04 к остатку на 1.01 прибавляют их поступление и вычитают выбытие.

Данные о дебиторской задолженности по кварталам определяют по опыту прошлого года.[5, стр. 25]

Собственные источники прошлых лет определяются таким образом: из общей суммы оборотных средств на начало планируемого года вычитают кредиторскую задолженность и задолженность по краткосрочным кредитам.

Собственные средства планируемого года на квартальные даты и конец года определяют в размере отчислений в фонд накопления на пополнение оборотных средств.

Кредиторская задолженность по кварталам планируется исходя из опыта прошлого года.

Авансы под продукцию планируются исходя из заключенных договоров с покупателями.[3, стр. 32]

Кредиты банка отражают задолженность по ссудам с учетом возможного получения и погашения в планируемом году. По коду 9 отражают задолженность по кредитам под оборотные средства, по коду 10 – задолженность по кредиту полученному из фонда льготного кредитования, по коду 11 – задолженность по товарному кредиту.[12, стр. 17]

Задолженность по ссудам на каждый квартал определяется как разница между оборотными средствами и такими источниками их покрытия, как кредиторская задолженность и авансы под продукцию. Чтобы определить дополнительную потребность в кредите необходимо из задолженности по ссудам банка на конец года вычесть задолженность на начало года.

С этими расчетами предприятие ведет переговоры с банком о заключении кредитного договора. Для того, чтобы определить сумму погашения кредита и сумму начисленных процентов за кредит производят вспомогательный расчет. В нем показывают движение ссудной задолженности. Проценты за кредит определяются от среднегодовой задолженности по кредиту, она рассчитывается как сумма задолженности на начало года и задолженности на конец года, деленная на 2.[16, стр. 57]

Последним и не менее важным этапом финансового планирования является составление сводной аналитической записки. В ней прослеживается четкая характеристика основных показателей годового финансового плана: величина и структура поступлений, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Так же особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.[9, стр. 55]

Расчет потребности в краткосрочном кредите проводится, если предприятие испытывает такую потребность. В этом случае в банк представляются необходимые документы и с ним заключается договор о кредитном обслуживании. Однако этому должен предшествовать обоснованный расчет размера кредита, а также той суммы, которую с учетом процентов необходимо вернуть банку.[14, стр. 207]

ЗАКЛЮЧЕНИЕ

Итак, финансовый оперативный план обеспечивает предпринимательский план хозяйствующего субъекта финансовыми ресурсами и оказывает большое влияние на экономику предприятия.

Происходит это благодаря целому ряду существенных обстоятельств.

Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями.

В результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Данная работа имела целью доказать необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка.

Процесс планирования производственно - коммерческой деятельности предприятия и основных рыночных показателей имеет под собой многолетний опыт. Каждая организация в обязательном порядке составляет бизнес-план - описание места организации в том секторе рынка, который выбран фирмой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

- Улыбина Л.К. Методологические аспекты институциональной трансформации страхового рынка в условиях финансовой глобализации/Л.К. Улыбина//Вестник Адыгейского государственного университета. Серия 5: Экономика - 2013 - №3(127) - С.69-77.

- Улыбина Л.К. Характерные особенности регионального финансового рынка и основные проблемы в обеспечении доступности финансовых услуг/Л.К. Улыбина, С.А. Федоренко//Экономика и предпринимательство - 2015 - №12-3(65-3) - С.335-338.

- Анализ финансового состояния предприятия [Электронный ресурс]. - Режим доступа: www.afdanalyse.ru

- Бланк И. А. Управление активами /И. А. Бланк. - К. : К. : Ника - Центр : Эльга, 2016. - 715

- Савчук В. П. Управление прибылью и бюджетирование / В. П. Савчук. - М. : БИНОМ. Лаборатория знаний, 2014. - 432 с.

- Карпов А. Е. 100 % практического бюджетирования. Книга 1. Бюджетирование как инструмент управления /А. Е. Карпов. - М. : Результат и качество, 2015. - 392 с.

- Платонова Н. А. Планирование деятельности предприятия / Н. А. Платонова, Т. В. Харитонова. - М. Дело и Сервис, 2015. - 432 с.

- Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование / Horvath Partners; пер. с нем. - 2-е изд. - М. : Альпина Бизнес Букс, 2015. - 269 с.

- Бизнес-планирование; Финансы и статистика - , 2013. - 816 c

- Бизнес-планирование; Вузовский учебник, Инфра-М - Москва, 2013. - 304 c

- Бюджетирование, ориентированное на результат; ГЭОТАР-Медиа - Москва, 2014. - 256 c.

- Бюджетирование. Шаг за шагом; Питер - Москва, 2014. - 480 c.

- Абчук В. А. Прогнозирование в бизнесе, менеджменте и маркетинге; Издательство Михайлова В. А. - Москва, 2014. - 448 c.

- Адамов, Н.; Тилов, А. Бюджетирование в коммерческой организации. Краткое руководство; Питер - Москва, 2014. - 144 c.

- Баринов В. А. Бизнес-планирование; Форум - Москва, 2011. - 256 c

- Безгина Бизнес-Планирование; [не указанo] - Москва, 2011. - 385 c.

- Городничев П. Н., Городничева К. П. Финансовое и инвестиционное прогнозирование; Экзамен - Москва, 2011. - 224 c.

- Орлова П. И. Бизнес-планирование; Дашков и Ко - Москва, 2011. - 284 c

- Парсаданов Г. А., Егоров В. В. Прогнозирование национальной экономики; Высшая школа - Москва, 2012. - 304 c.

- Просветов Г. И. Бюджетирование. Задачи и решения; Альфа-Пресс - , 2014. - 376 c.

- Просветов Г. И. Прогнозирование и планирование. Задачи и решения; Альфа-Пресс - , 2014. - 296 c.

- Стрекалова Н. Бизнес-планирование; Книга по Требованию - Москва, 2015. - 352 c.

- Телешук Г. Я. Бизнес-планирование; Академия управления при Президенте Республики Беларусь - Москва, 2013. - 148 c.

- Хруцкий, В.Е.; Гамаюнов, В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования; М.: Финансы и статистика - , 2014. - 464 c.

- Чиненов М. В., Семибратов В. С. Бюджетное планирование и прогнозирование; Де-По - Москва, 2015. - 118 c.

- Диагностика вероятности банкротства предприятия

- Контроль за кассовой и расчетной дисциплиной предприятия

- Анализ структуры и величины собственных источников финансирования коммерческого банка (на примере ПАО «Банк Кредит Москва»)

- «Страхование и его роль на финансовом рынке»

- Рынок ценных бумаг ( Участники рынка ценных бумаг)

- Франчайзинг в России

- Проектирование реализации операций бизнес-процесса «Планирование производства» (Характеристика предприятия ЗАО «ХРОМТАН»)

- Методика защиты информации в системах электронного документооборота (ООО «Торговый дом «Демидовский» )

- Сравнительная характеристика валютной системы России и зарубежных стран (Регулирование денежного устройства в Российской Федерации)

- Взаимосвязь гражданского права и других отраслей законодательства (Система права и гражданское право)

- «Общая совместная собственность супругов» (Имущественные отношения лиц, состоящих в зарегистрированном браке)

- Понятие предпринимательского договора (Теоретические основы предпринимательской деятельности)