Разработка и реализация конфигурации выдача кредита в коммерческом банке

Содержание:

Введение

Для современного российского финансового рынка характерно укрупнение кредитно-финансовых институтов и активное развитие розничного банковского бизнеса. Рост новых банковских сообществ, увеличение клиентской базы и расширение спектра предлагаемых услуг невозможно обеспечить без программного обеспечения, отвечающего самым жестким требованиям, которые предъявляет современный банковский бизнес. Если раньше усилия крупных банков были сосредоточены в основном в столичных регионах и крупных городах, то в последние годы из-за усиления конкуренции на этих рынках и роста благосостояния людей в целом финансовые структуры стали гораздо более активно развивать свои филиальные сети и вытеснять небольшие региональные банки. Последние, пытаясь выстоять в конкурентной борьбе, теперь вынуждены гораздо больше внимания, чем раньше, уделять ИТ-структуре.

Банки, которым не удается выбрать систему, соответствующую всем требованиям их бизнеса, на рынке, готовы инвестировать в собственный продукт как в дополнительное конкурентное преимущество. Некоторые подсистемы, например, кредитные модули в малых банках являются собственными разработками, поскольку нередко это является экономически более целесообразным решением, чем использование подсистем сторонних разработчиков.

В условиях повсеместного снижения доходности кредитных учреждений проблема доступа управленцев к информации становится особенно актуальной. На практике в этой области зачастую царит MS Excel, со всеми его достоинствами и недостатками. В итоге огромные объемы ценнейшей информации хранятся в локальных таблицах персональных компьютеров и на разрозненных серверах баз данных.

Жесткая конкуренция на рынке банковских услуг и требования обеспечить более высокую производительность труда, большую надежность и достоверность информации, лучшую ее сохранность обуславливают необходимость перехода банка от различных автономных банковских систем различных разработчиков к единой современной автоматизированной информационной банковской системе. Такая система должна обеспечивать работу всех сотрудников банка: кассиров, операционистов, кредитных работников и бухгалтерии, а также управленческого персонала.

В рамках курсовой работы планируется разработка автоматизированной системы учета кредитов физических лиц − одного из ведущих банков России ПАО АКБ «Связь-Банк».

Рациональная организация работы сотрудников банка имеет важное значение для качественного обслуживания клиентов и должна обеспечивать следующие функции:

− учет клиентов банка − физических лиц;

− ведение справочника видов кредитов (потребительский кредит, ипотека, автокредит, кредитная карта и т.д.) − учет кредитов, выданных физическим лицам;

− учет поручителей и залогодателей по кредиту;

− построение графика погашения кредита (равными платежами, аннуитет, в конце срока);

− выполнение операций с кредитами: открытие, плановое гашение, досрочное гашение, вынос на просрочку, закрытие;

Таким образом, для организации эффективной работы кредитного отдела ПАО АКБ "Связь банк" необходима разработка информационной системы, реализующей функции по выдаче кредитного продукта.

Объектом исследования является ПАО АКБ "Связь банк" Предметом исследования является процесс введения системы автоматизированной выдаче кредитного продукта клиентам банка. Целью курсового проектирования является создание ИС, позволяющей в оперативном порядке вести учет кредитов банка, учет списка клиентов, поручителей и залогодателей по кредиту, построение различных графиков для анализа(график погашения кредита),а так же выполнять различные операции с кредитами: открытие, плановое гашение, досрочное гашение, вынос на просрочку, закрытие; а так же формирование выходных документов:

- кредитный портфель на заданную дату;

- график выдачи кредита;

- график гашения кредита;

- список клиентов Банка;

- журнал операций по кредитам;

- статистика выдач кредитов.

Задачами курсового проектирования являются:

- исследовать предметную область;

- определить основные функции проектируемой ИС;

- разработать информационное обеспечение задачи: информационную модель, классификаторы, алгоритмы;

- разработать удобный пользовательский интерфейс;

- разработать программные приложения и схему их взаимодействия;

1. Технико-экономическая характеристика предметной области и предприятия

1.1 Характеристика предприятия и его деятельности

Связь-Банк является универсальным кредитно-финансовым учреждением. Головной офис Банка расположен в Москве. Региональная сеть Связь-Банка насчитывает более 100 точек продаж в 53 регионах РФ.Главный акционер Связь-Банка – Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», которой принадлежит 99,6504% акций Банка.

Ключевыми направлениями деятельности Связь-Банка являются обслуживание юридических и физических лиц, организация долгового финансирования, международный бизнес: работа на международных финансовых рынках, торговое и структурное финансирование, внешние заимствования.

Банк плодотворно сотрудничает с предприятиями крупного, среднего и малого бизнеса, осуществляющими свою деятельность во всех сегментах российской экономики, эффективно взаимодействует с организациями отрасли связи, в том числе ФГУП «Почта России», энергетической отрасли, а также активно развивает обслуживание физических лиц.

К приоритетным задачам Банка относятся кредитование реального сектора экономики, в том числе предприятий малого и среднего бизнеса.

Выбрав обслуживание населения одним из важнейших курсов своего развития, Связь-Банк ставит перед собой масштабные задачи по завоеванию значимых позиций на рынке за счет активного развития розничных операций, в частности, привлечения средств во вклады, ипотечного и потребительского кредитования и повышения доступности банковских услуг для широких слоев населения.

Связь-Банк активно работает на рынке капитала и является участником торгов ЗАО «Московская межбанковская валютная биржа», ЗАО «Фондовая биржа ММВБ», ОАО «Фондовая биржа «Российская Торговая Система», ЗАО «Санкт-Петербургская Валютная Биржа». Банк плодотворно взаимодействует с крупнейшими российскими и западными инвестиционными банками.

По данным «Интерфакс-ЦЭА», по итогам 2015 года, Банк занимает 25 место среди 100 крупнейших банков России по размеру активов. По данным Центрального Банка Российской Федерации, Связь-Банк входит в список 30 крупнейших банков России.

В ходе рассмотрения перечисленных свойств, выделим для них, количественно-стоимостные оценки и ограничения.

Технико-экономические характеристики деятельности предприятия ПАО АКБ «Связь-Банк».

Таблица 1.1

Технико-экономические свойства.

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя на 2015 |

|

|

1 |

Кол-во сотрудников |

3600 |

|

|

2 |

Прибыль за последний год (млн. руб) |

19680 |

|

|

3 |

Кол-во филиалов |

100 филиалов |

|

|

4 |

Уровень просроченной задолженности по кредитному портфелю (%) |

2,6% |

|

|

4 |

Сумма выданных кредитов (млн. руб) |

9447 |

|

|

5 |

Сумма выданных депозитов (млн. руб) |

950 |

|

|

6 |

Стоимость основных средств предприятия (млн. руб) |

561 |

|

|

7 |

Оборот основных средств за год (млн. руб.) |

3084 |

|

|

8 |

Общая чистая прибыль предприятия (млн. руб.) |

957 |

|

1.2 Организационная структура управления ПАО АКБ Связь – Банка.

Организационная структура банка – внутренняя организация работы кредитного учреждения, с помощью которой структурируются и формализуются подходы и методы управления, определяются группы исполнителей, разрабатываются системы контроля и внутриорганизационных взаимоотношений.

При помощи организационной структуры осуществляются все необходимые действия, которые ставит перед собой банк для достижения своих целей. Существует несколько моделей организационных структур, которые используют кредитные организации:

1. Механистическая структура наиболее традиционная

Функциональные подразделения создаются для решения определенных задач. При такой структуре в крупных кредитных организациях создается вертикальная иерархия департаментов, которые делятся на управления, а те в свою очередь – на отделы, отделы – на сектора, сектора – на группы и т. д. Функциональное деление чаще всего используется небольшими и средними кредитными организациями. В его основе – пооперационное разделение структур. Например, создаются валютный, кредитный, операционный отделы и т. п.

2. Дивизионная структура

Дивизионная структура, при которой деление организации ориентировано на потребителя, продукт или регион. В обязанности сотрудников соответствующих управлений входит полное обслуживание клиентов по всем видам оказываемых банком услуг. Они обязаны уметь объяснить правила предоставления услуг и дать свои рекомендации по возможным операциям.

Чаще всего структурно сотрудники поделены на два-три управления: по работе с физическими лицами, обслуживанию юридических лиц, иногда создается специальное подразделение для VIP-клиентов.

При дивизионной структуре, существует разделение на фронт-офис, отвечающий за работу с клиентами, проведение операций, и бэк-офис, на который возложена работа по оформлению документации и другое обслуживание работы фронт-офиса.

3. Органические структуры - ориентированы на быстрые изменения окружающей среды.

Проектная- действует для реализации отдельно взятого проекта.

Матричная- представляет собой совмещение традиционных механистических структур с проектным подходом к реализации целей.

Организационная структура кредитных организаций не регулируется законодательно. Каждый банк вправе выбирать собственную систему.

Организационная структура ПАО АКБ «Связь-Банка» определяется его уставом, в котором содержатся положения об органах управления, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций:

- Управляет банком общее собрание акционеров, которое является высшим звеном его организационной структуры.

Общее собрание акционеров вносит изменения в устав банка, положения о совете директоров, правлении банка, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, и др.

- Совет директоров избирает председателя совета директоров, который является президентом банка. Председатель совета директоров осуществляет управление оперативной деятельностью банка.

Подразделения, или управления, банка формируются по функциональному назначению:

- кредитный комитет занимается разработкой кредитной политикой банка,

- ревизионный комитет проводит внешний обзор и оценку деятельности банка;

- управление планирования занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента;

- управление депозитных операций занимается вкладами клиентов (прием и выдача), а также выпуском и размещением собственных ценных бумаг (акций, векселей, сертификатов);

- управление кредитных операций осуществляет краткосрочное и долгосрочное кредитование (кредитование населения, лизинг, факторинг и т.д.)

- управление посреднических и других операций связано с проведением гарантийных операций и операций по доверенности (трастовые операции);

- управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов; проведение международных расчетов;

- учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно- хозяйственный отдел; юридический отдел, юристы которого проверяют правильность документов, составления договоров, проведения трастовых операций (представление клиента в суде); отдел кадров, занимающийся подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

Собрание акционеров

Ревизионный комитет

Правление банка

Кредитный комитет

Кредитное управление

Валютное управление

Председатель правления

Валютный отдел

Отдел иностранных и корресп-х счетов

Отдел краткосрочных кредитов

Отдел долгосрочных кредитов

Управление депозитных операций

Фондовый отдел

Отдел депозитов и расчетных операций

Учетно-

операционное

управление

Управление посреднических операций

Службы банка

Расчетный отдел.

Отдел кадров

Юридический отдел

Отдел автоматизации Административно хозяйственный отдел

Отдел ценных бумаг

Операционный отдел

Инкассация

Отдел банковских услуг

Бухгалтерия

Рис. 1.1 Организационная структура банка.

2. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

2.1 Сущность задачи и предметная технология ее решения

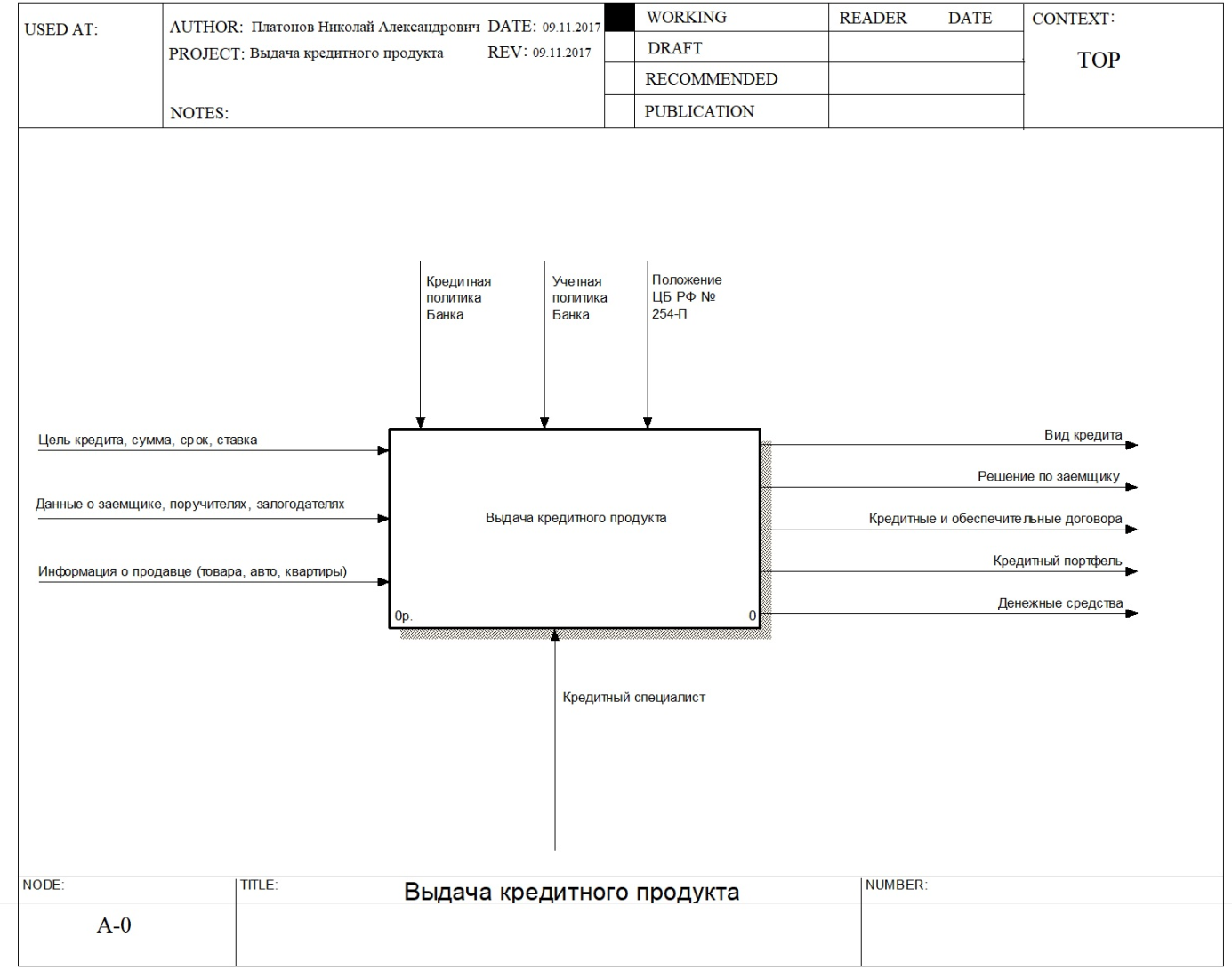

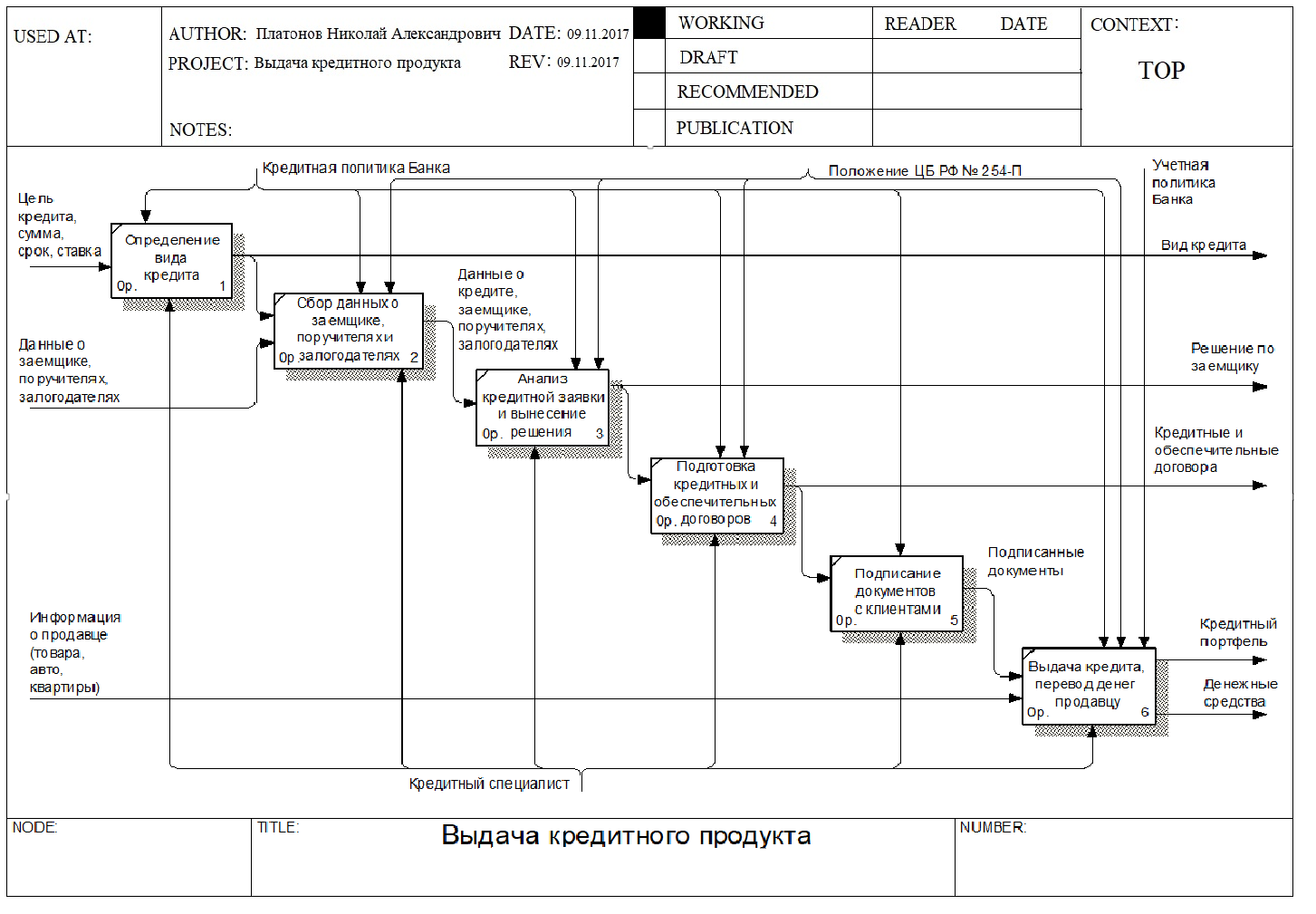

В курсовом проекте автоматизируется процесс по учету выдачи кредитного продукта клиентам «Связь Банка» Можно выделить следующие этапы выдачи кредитного продукта (рисунки 2.1.1 и 2.1.2)

- Определение вида кредита

- Сбор данных о заемщике, поручителях и залогодателях

- Анализ кредитной заявки и вынесение решения

- Подготовка кредитов и обеспечительных договоров

- Подписание документов с клиентами

- Выдача кредита, перевод денег продавцу

Рис. 2.1.1 Контекстная диаграмма процесса выдачи кредитного продукта

В выбранном комплексе задач происходит процесс выдачи кредитного продукта клиентам банка.

На этапе "Определение вида кредита" происходит диалог сотрудника банка с клиентом о выборе вида кредита данному лицу, для каких целей берется кредит, на какую сумму рассчитывает клиент, срок кредита и процентная ставка по кредиту.

На этапе "сбора данных о заемщике" происходит заполнение в диалоговое окно всех данных о заемщике: (ФИО, образование, место работы, должность, заработная плана, ИНН, СНИЛС, адрес, телефон и.т.д)

На этапе "Анализ кредитной заявки" Менеджер по кредитованию выбирает подходящие варианты кредитов клиенту а так же после этого выносится решение одобрен кредит или нет. Если решение положительное, то выполняется следующий этап подготовка всех необходимых документов и справок, а также кредитных и обеспечительных договоров;

На следующем этапе происходит подписание всех необходимых документов с клиентом такие как: справки по кредиту, кредитные и обеспечительные договора.

На заключительном этапе происходит выдача кредитного продукта на счет физического лица или же безналичный перевод денежных средств продавцу или их снятие наличными.

Рисунок 2.1.2 Диаграмма декомпозиции выдачи кредитного продукта

2.2 Обоснование выбора программного продукта

Информационная банковская система (ИБС) – программно-технический комплекс, обеспечивающий с использованием специализированных банковских

технологий автоматизацию обработки банковской информации, отражающей различные стороны деятельности банков.

ИБС предназначены для автоматизации задач банковского бизнеса – сбора, регистрации, передачи, хранения и обработки информации, используемой в финансово-кредитной деятельности банков. Структурно ИБС состоят из множества элементов, выделенных по определенным признакам:

- Функциональным - соответствующим предназначению каждого из блоков ИБС;

- Объектным - определяемым разветвленной структурой банка;

- Модульным - исходящим из технологии разработки программного обеспечения ИБС;

- Информационным - устанавливающим правила использования (доступа, характера и режима обработки) информационных массивов ИБС и др.

Основной целью внедрения БИС является создание единого информационного пространства, объединения автоматизированных рабочих мест в единую систему, позволяющую решать не только учетные функции, но и управленческие задачи.

Обычно заказчик сам определяет для себя вариант внедрения. Существуют два варианта: комплексное внедрение и внедрение собственными силами. Комплексные системы достаточно дороги, внедрять их довольно сложно и долго.

Существует множество критериев выбора систем автоматизации. Какие-то из них крайне важны, какие-то могут отражать очень индивидуальные потребности. В подобных ситуациях следует во многом ориентироваться на «здравый смысл», а также иметь в виду некоторые ключевые моменты, носящие специальный характер.

В нашем банке учет клиентов-заемщиков и выданных кредитов ведется в БИС «Старт», не предоставляющей в необходимом объеме аналитики. Кредитный портфель для руководства готовится в таблице MS Excel.

В своей деятельности кредитный специалист руководствуется Кредитной политикой Банка, Учетной политикой Банка, а также различными положениями и рекомендациями Центрального Банка РФ, в частности Положением №254-П от 26.03.2005 г.

В качестве основных причин замены системы, используемой для автоматизации кредитования населения, можно отметить моральное устаревание системы, а также недостаточную функциональность решения и неудовлетворительное сопровождение.

БИС большинства банков представляет собой набор взаимосвязанных функциональных подсистем (модулей) и рабочих мест. Это могут быть тиражируемые (типовые) или заказные, индивидуальные разработки.

На российском рынке присутствует ряд фирм-разработчиков интегрированных информационных банковских систем: «1С УКО», «Диасофт», «R-style», «ПрограмБанк» и другие. Некоторые фирмы специализируются на разработке программного обеспечения для отдельных направлений деятельности банка.

Проанализировав готовые решения, можно сделать вывод, что выбирая систему автоматизации, стоит обратить внимание на следующее:

- что система автоматизации может делать, или какова ее функциональность;

- во что обойдется приобретение системы, запуск ее в эксплуатацию и поддержание в рабочем состоянии, т.е. какова ее совокупная стоимость владения (крайне важно знать именно общую стоимость, а не просто цену программного обеспечения).

- есть ли гарантии успешного завершения проекта внедрения и полноценного ввода системы в эксплуатацию;

- что у системы «внутри» и, следовательно, насколько она надежна, долговечна, производительна, в конце концов, современна;

- какова эффективность и возможные сроки окупаемости системы;

- уровень и качество сервиса в послепродажный период;

- возможность сопровождать и развивать систему силами специалистов самого банка;

- каковы перспективы системы, будет ли она развиваться и поддерживаться поставщиком в будущем.

Очень важно сначала выявить реальные потребности банка. Определить реальные потребности в автоматизации – дело не простое. Очень хорошо, если на предприятии, в компании или в банке разработан план развития на несколько лет вперед, в котором определена роль информационных технологий и описана последовательность создания корпоративной автоматизированной системы управления. Такой продуманный подход дает наибольшую отдачу, существенно снижает риск выбрать «не ту» БИС и избежать проблем так называемой «лоскутной» автоматизации. При этом в качестве первоочередных задач может рассматриваться автоматизация наиболее критичных на данном этапе видов деятельности («узких» мест, от которых существенно зависит работа сотрудников) или наиболее трудоемких при обработке традиционным способом.

Поскольку разработка или даже внедрение уже готовой единой банковской автоматизированной системы не реальна в рамках настоящей работы, то на первом этапе планируется внедрение модуля конфигурации учета кредитов физических лиц в ПАО АКБ «Связь-Банк». Таким образом, для автоматизации учета кредитов физических лиц выбран вариант реализации посредством разработки БИС учета кредитов физических лиц, который учитывает специфику процесса обработки информации в Отделе кредитования физических лиц ПАО АКБ «Связь-Банк».

В процессе проектирования (ИС) будет реализован модуль конфигурации на платформе 1С Предприятие, который позволит достигнуть следующих результатов:

- - сокращение времени обработки и получения данных;

- - повышение достоверности данных;

- -повышение производительности труда;

- -снижение рисков потери информации;

- -автоматизированная подготовка необходимых документов;

- -повышение уровня работы с клиентами и, как следствие, конкурентоспособности банка.

2.3 Построение диаграммы сущность-связь

Для того, чтобы реализовать информационную систему так же необходимо определиться с таблицами, которые будут входить в состав базы данных нашей конфигурации. Для этого необходимо построение диаграммы сущность-связь, чтобы наглядно представлять какие таблицы будут входить в нашу информационную систему, и как они будут взаимосвязаны.

Рисунок 2.3 Диаграмма сущность-связь

Список основных таблиц Таблица 2.3

|

№ п/п |

Название таблицы |

Назначение |

|---|---|---|

|

График |

Таблица, содержащая информацию о уплате кредитных обязательств перед банком |

|

|

Журнал |

Таблица, содержащая информацию о всех видах операций |

|

|

Залог |

Таблица залог содержащая информацию о гарантии выплаты кредита находящийся в собственности у клиента. |

|

|

Клиент |

Таблица, содержащая информацию о клиентах |

|

|

Кредит |

Таблица, содержащая информацию о кредитах. |

|

|

Образование |

Таблица, содержащая информацию об образовании |

|

|

Поручительство |

Таблица, содержащая информацию о поручителях |

|

|

Предмет гашения |

Таблица,(вкладка в программе) содержащая информацию о процентном гашении или гашении основного долга |

|

|

Предмет залога |

Таблица,(вкладка в программе) содержащая информацию о предмете залога |

|

|

10. |

Сем. положение |

Таблица, (вкладка в программе) содержащая информацию о семейном положении |

|

11. |

Статус кредита |

Таблица,(вкладка в программе)содержащая информацию о состоянии кредита(открыт-выплачивается, закрыт-выплачен) |

|

12. |

Страх. компания |

Таблица ,(вкладка в программе)содержащая информацию о страховых компаниях |

|

13. |

Тип графика |

Таблица(вкладка в программе) содержащая информацию о выплате кредита.(Аннуитет-выплата равными долями, дифференцированный –сумма пропорциональна уменьшающейся в течении срока кредитования. |

|

14. |

Тип кредита |

Таблица содержащая информацию о типах кредита. (автокредит, ипотека, потребительский, кредитная карта) |

|

15. |

Тип операции |

Таблица содержащая информацию о типе операций(выдача кредита или плановое гашение) |

Из рисунка выше мы можем понять, из каких справочников и документов будет состоять наша информационная система.

А именно:

Справочник Клиентов в котором будет содержаться вся информация о клиентах банка.

Справочник видов кредитов, благодаря которому менеджер будет определять какой вид кредита захотел клиент.

Справочник страховых компаний, по которому ведется список страховых компаний необходимых для страхования клиентов.

Справочник предмета залога, в котором менеджер выбирает залог оставленный банку заемщиком и его залогодателем.

Так же будет проводиться два вида документа. Выдача кредита и погашение кредита, которые будут формироваться используя эти справочники, а также остальные объекты таблицы. Остальные объекты таблицы так же по факту будут являться справочниками, только в программе мы их обозначим как перечисления. Перечисления- это объект конфигурации, который предназначен для описания структуры хранения постоянных наборов значений, не изменяемых в процессе работы конфигурации. На основе объекта конфигурации Перечисление платформа создает в базе данных таблицу, в которой может храниться набор некоторых постоянных значений.

3 Разработка приложения

3.1 Начало разработки

Первым нашим шагом будет запуск платформы 1С Предприятие. После этого необходимо создать новую информационную базу без конфигурации и стандартных шаблонов. Далее следует зайти в режим конфигуратора и открыть его раздел.

Рисунок 3.1 Раздел конфигуратора

Теперь необходимо добавить главные подсистемы, в которых будет осуществляться весь процесс. А именно: подсистему «Оказание услуг», в которой будет происходить процесс выдачи и погашения кредита, а так же, храниться информация о новом кредите, новом клиенте, новом поручительстве и новом залоге и данных об операциях по кредиту.

Подсистему «Справочники», которая будет содержать всю информацию необходимую для заполнения кредитной заявки.

Подсистему «Отчеты» которая будет содержать журналы о всех операциях, производимых менеджером, а так же будет предоставлять наглядные графики по этим операциям.

Рисунок 3.2 Добавление подсистем

Чтобы подсистемы выглядели красиво, добавим несколько картинок отражающие их сущность.

Теперь добавим справочники, которые в дальнейшем будут использоваться для наших документов. Выделим вкладку справочники и нажмем добавить.

Справочники:

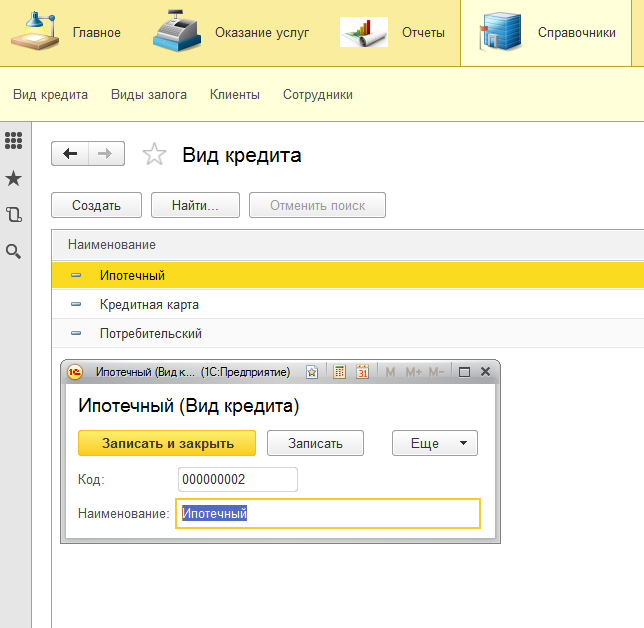

- Вид кредита

- Клиенты

- Сотрудники

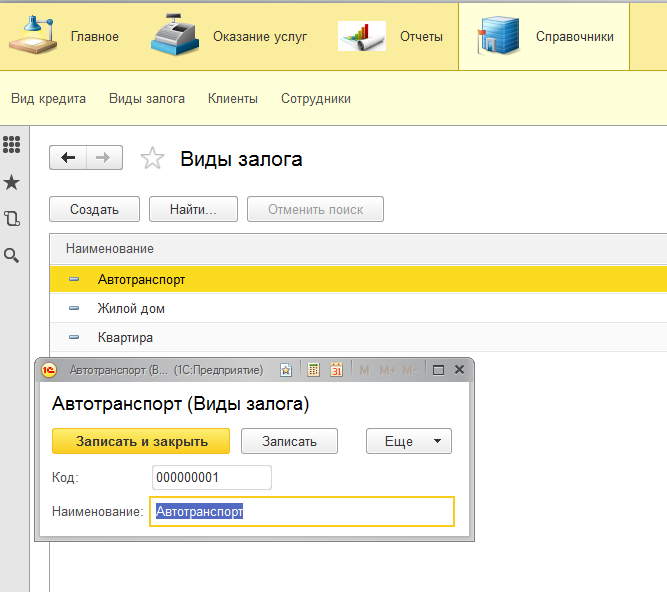

- Виды залога

Рисунок 3.3 Добавление справочников

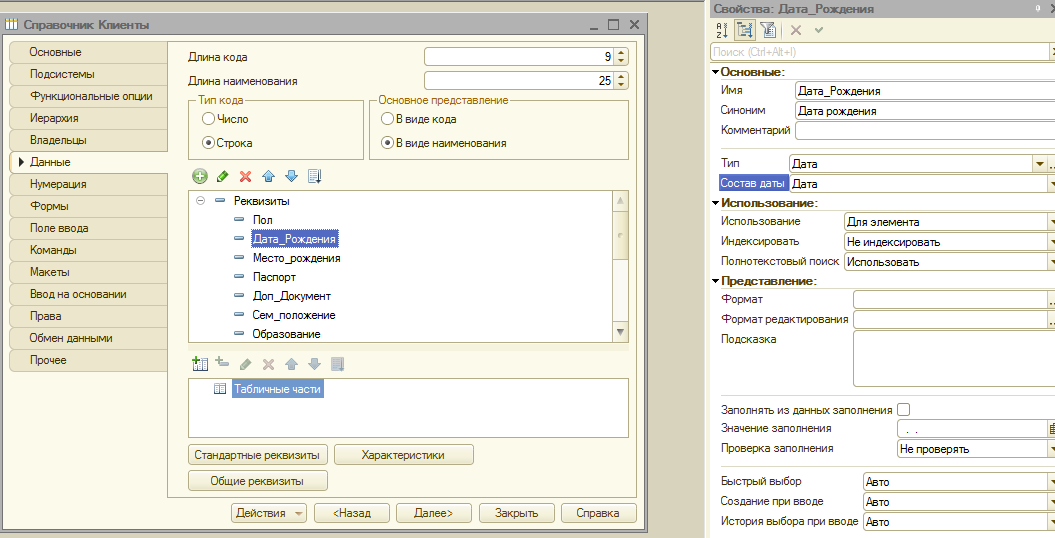

Справочник клиентов и сотрудников будет содержать дополнительные реквизиты, которые необходимо добавить для заполнения их в дальнейшем.

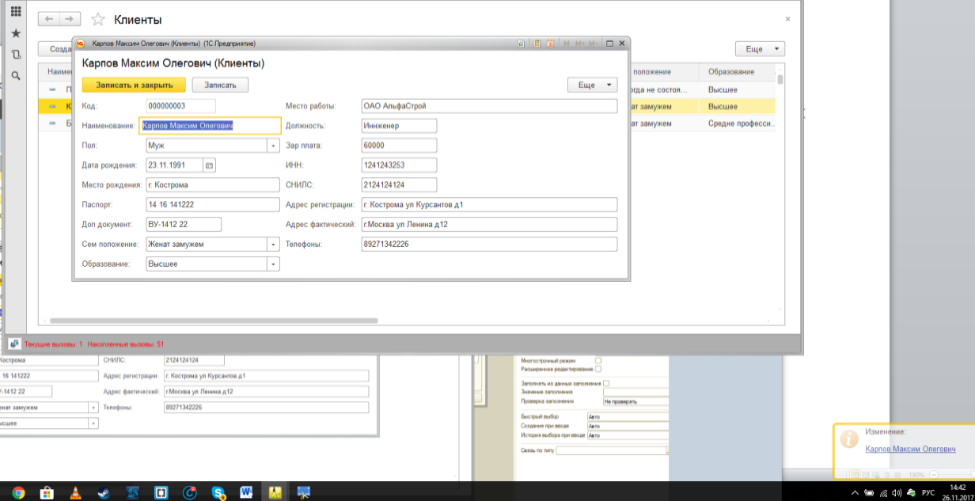

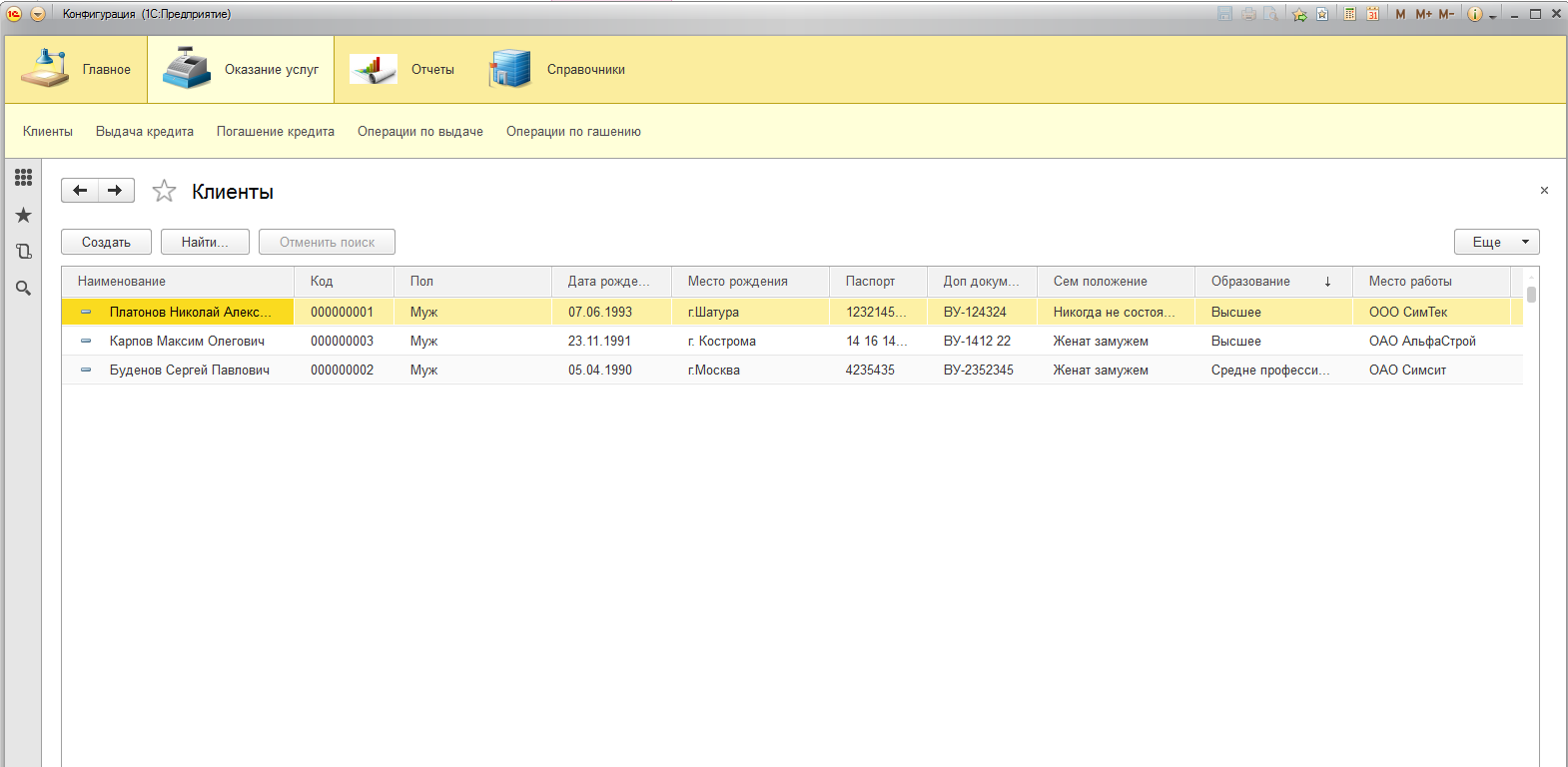

У справочника «Клиенты», перейдем на вкладку данные и добавим реквизиты:

- Пол

- Дата рождения

- Место рождения

- Паспорт

- Дополнительный документ

- Семейное положение

- Образование

- Место работы

- Должность

- Заработная плата

- ИНН

- СНИЛС

- Адрес регистрации

- Адрес фактический

- Телефоны

У реквизита «Дата» в свойствах необходимо указать тип «дата», во всех остальных случаях под конкретный тип реквизита необходимо добавить нужное количество символов.

.

.

Рисунок 3.4 Добавление реквизитов для справочника Клиенты.

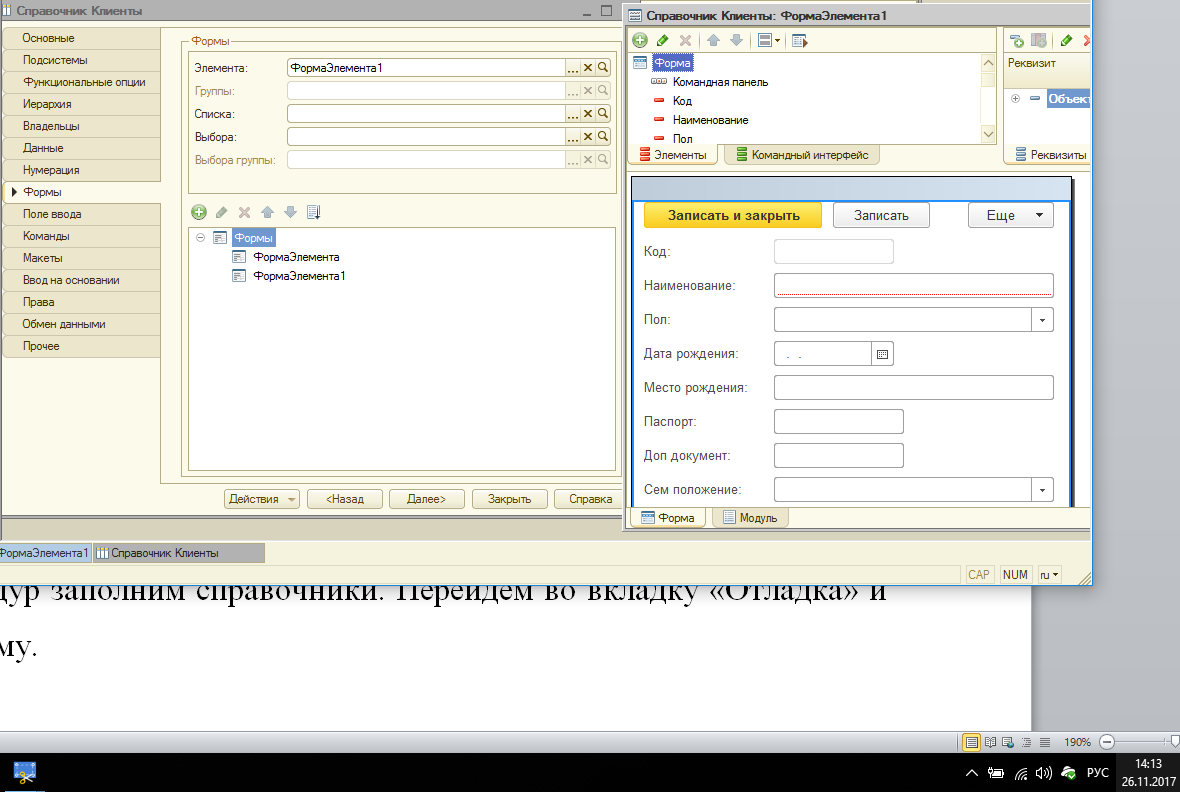

Перейдем на вкладку формы и нажмем на значок лупы «формы элемента»

Рисунок 3.5 Настройка формы элемента.

Как мы можем заметить на форме заполнения данных о клиентах слишком много реквизитов. Все они располагаются вертикально, что не слишком удобно.

Поэтому после того, как мы нажмем на значок лупы, откроется следующее окно, в котором необходимо выбрать «Располагать элементы управления в 2 колонки.

После этих действий наша форма примет удобный вид.

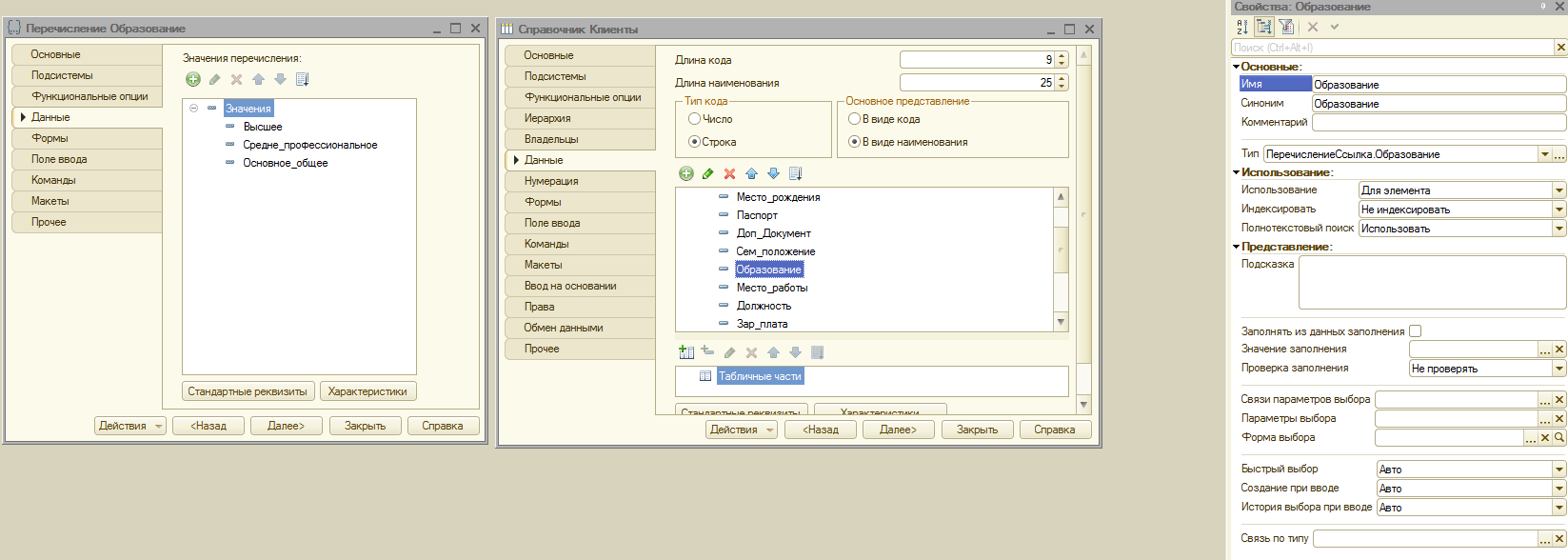

Чтобы в дальнейшем заполнить справочник клиентов, некоторые реквизиты требуют дополнительной информации для выбора, такие как: пол, семейное положение, образование. Поэтому нам необходимо добавить для этих реквизитов перечисления. А затем добавить к свойствам этих реквизитов тип «Перечисление Ссылка».

Рисунок 3.6 Редактирование свойств реквизитов

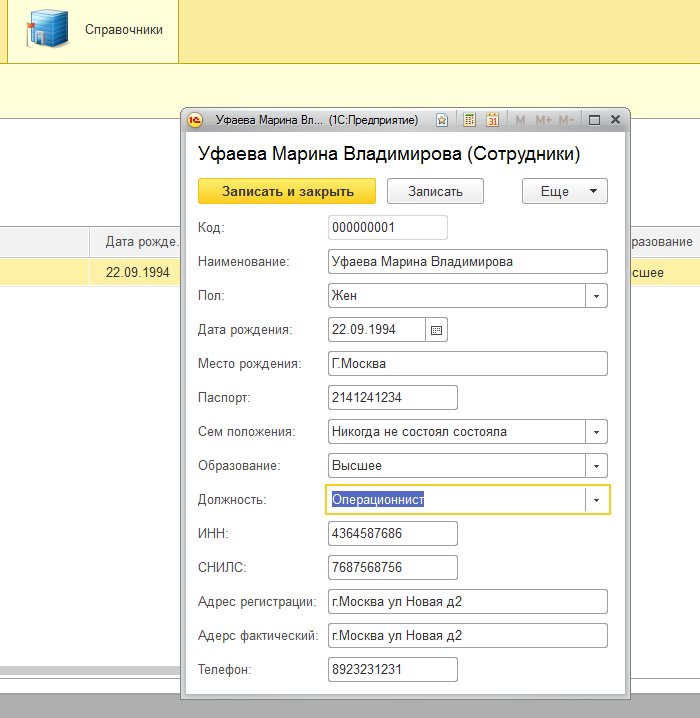

По аналогии проделаем те же действия для справочника сотрудники. Который будет содержать те же реквизиты, как у справочника клиенты за исключением реквизита «должность». Для него мы создадим дополнительный объект перечисления, с выбором типа должности.

После всех процедур необходимо включить справочники в подсистему «Справочники», а справочник клиентов дополнительно в подсистему «Оказание услуг» Далее необходимо заполнить справочники. Перейдем во вкладку «Отладка» и запустим программу.

Выделим подсистему справочники и выберем подраздел клиенты.

Рисунок 3.7 Наглядный пример работы справочника «клиенты».

Как мы можем увидеть, данные располагаются для нас в удобном виде, а над реквизитами, к которым мы добавляли перечисления, появилась дополнительная стрелочка, которая позволяет выбрать дополнительные параметры.

На следующих рисунках можно увидеть наглядный пример работы справочников в программе.

Рисунок 3.8 Наглядный пример работы справочника «сотрудники».

Рисунок 3.9 Наглядный пример работы справочника «Вид кредита».

Рисунок 3.10 Наглядный пример работы справочника «Виды залога».

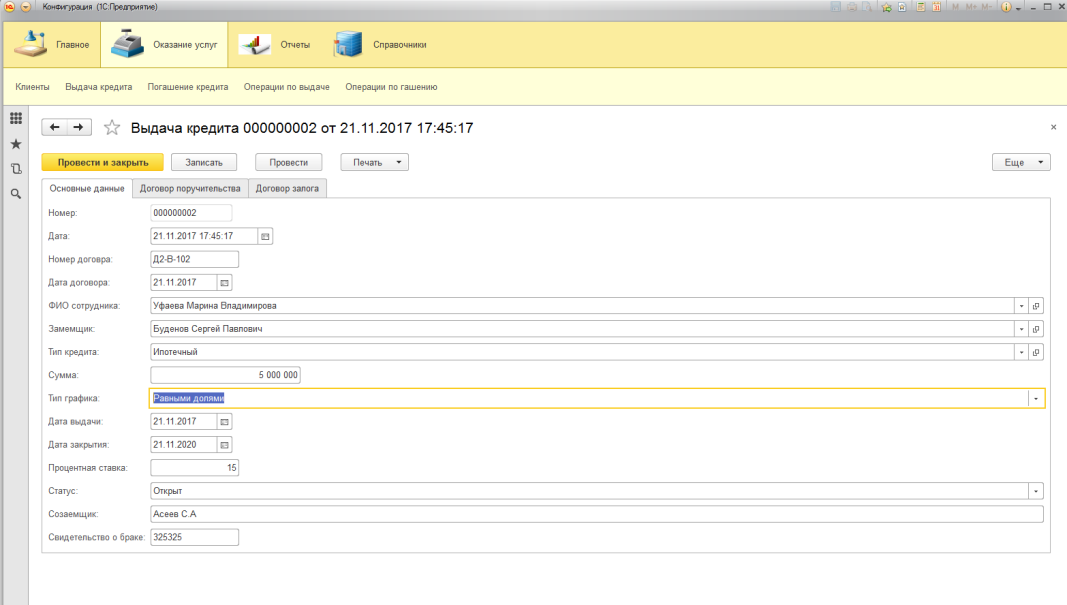

Теперь в нашу систему необходимо добавить документ «Выдача кредита» по которому будут совершаться все дальнейшие действия сотрудника кредитного отдела.

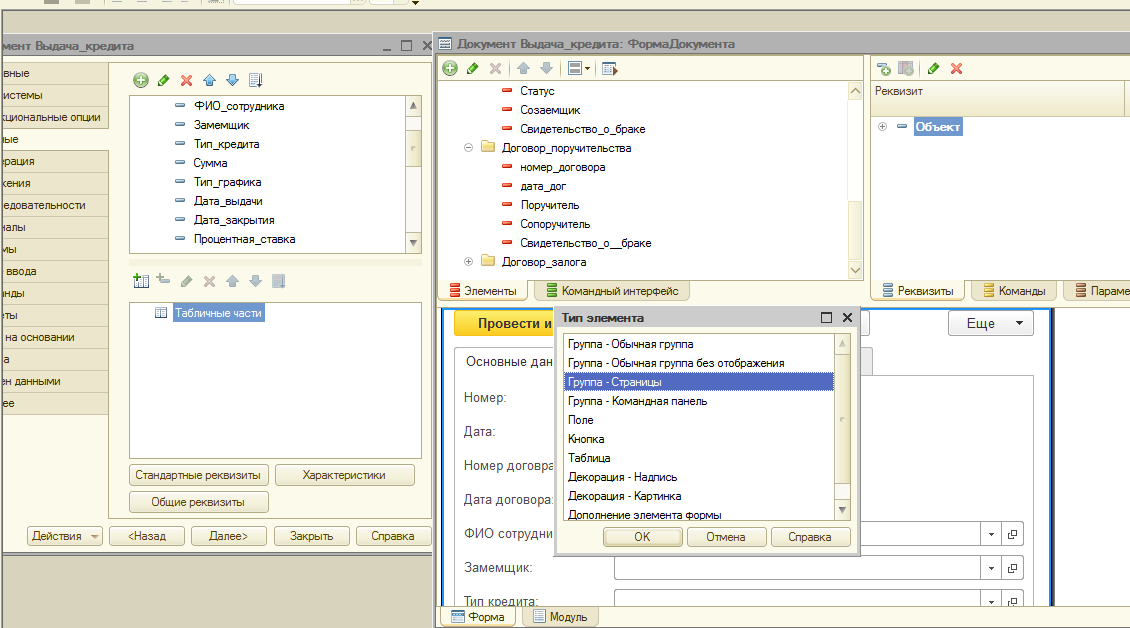

Документ будет содержать в себе основную информацию такую как:

- Номер договора

- Дата договора

- ФИО сотрудника

- Заемщик

- Тип кредита

- Сумма

- Тип графика

- Дата выдачи

- Дата закрытия

- Процентная ставка

- Статус

- Созаемщик

- Свидетельство о браке

Далее заполняется договор поручительства, в который входят реквизиты:

- Номер договора

- Дата договора

- Поручитель

- Сопоручитель

- Свидетельство о браке

И договор залога, содержащий реквизиты:

- Номер договора

- Дата договора

- Залогодатель

- Созалогодатель

- Предмет залога

- Свидетельство о браке

К реквизитам необходимо добавить ссылки на справочники и перечисления.

Справочники заемщиков, сотрудников, вида кредита и предметов залога у нас уже есть. Осталось добавить несколько перечислений таких как:

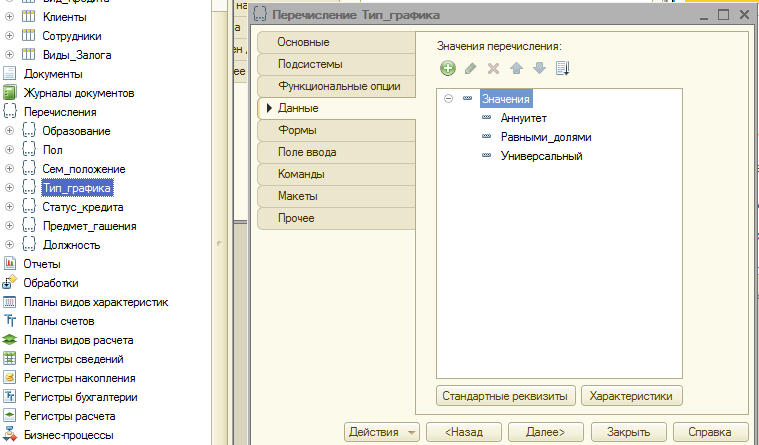

- Тип графика- перечисление содержащее тип выплаты кредита, аннуитет, равными долями или универсальный.

- Статус кредита – открыт кредит или закрыт.

Рисунок 3.11 Добавление нового перечисления «Тип графика»

Теперь изменим форму документа «Выдача кредита». Для этого необходимо так же нажать на значок лупы, выбрать форма элемента справочника, затем нажать далее, и выбрать «добавить группа - Страницы». Создадим 3 группы документа в которые будут входить наши реквизиты: Основные данные, договор поручительства, договор залога.

Рисунок 3.12 Добавление группы страницы для документа «Выдача кредита

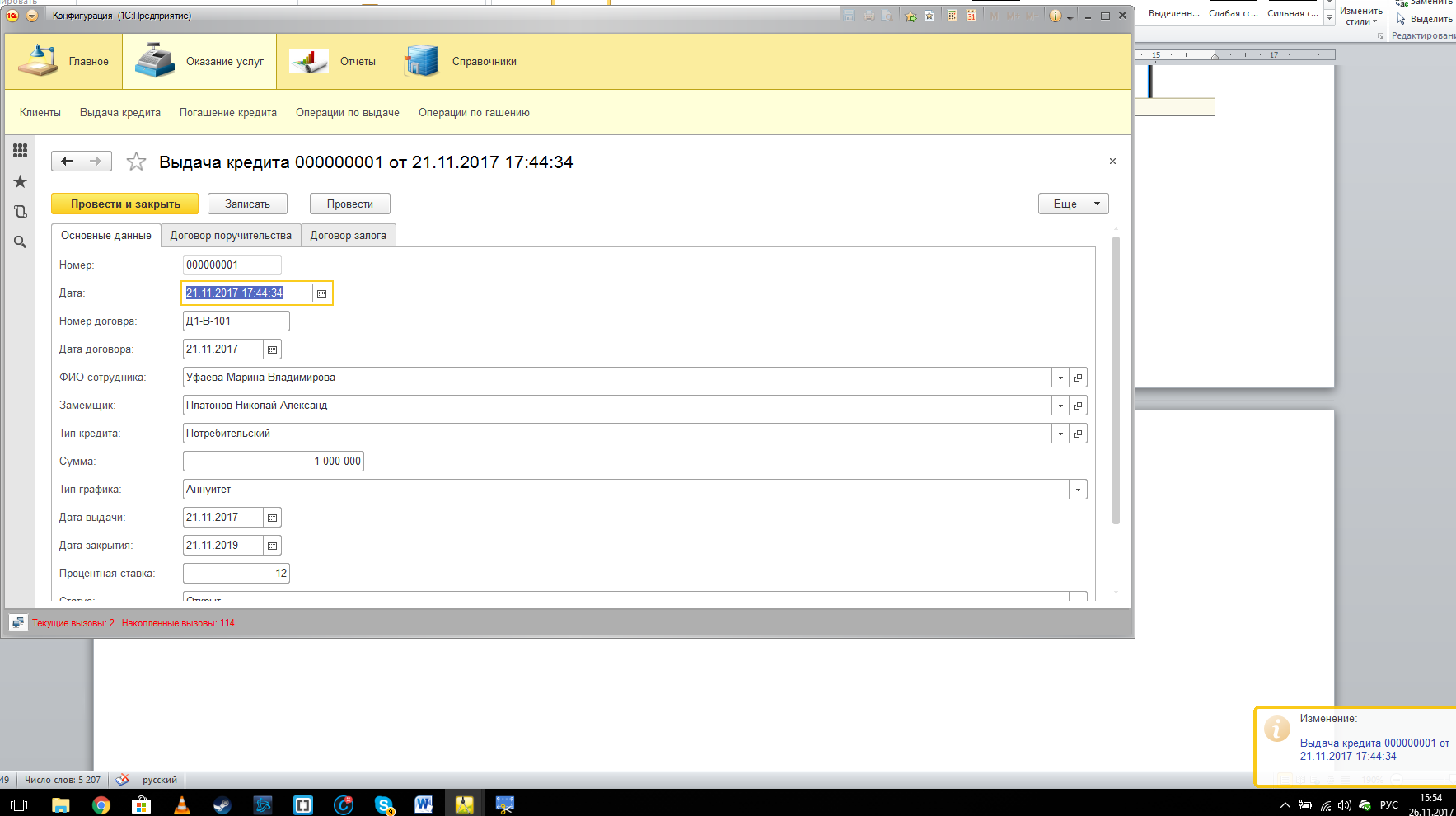

Запустим режим отладки, создадим новый документ и проведем его

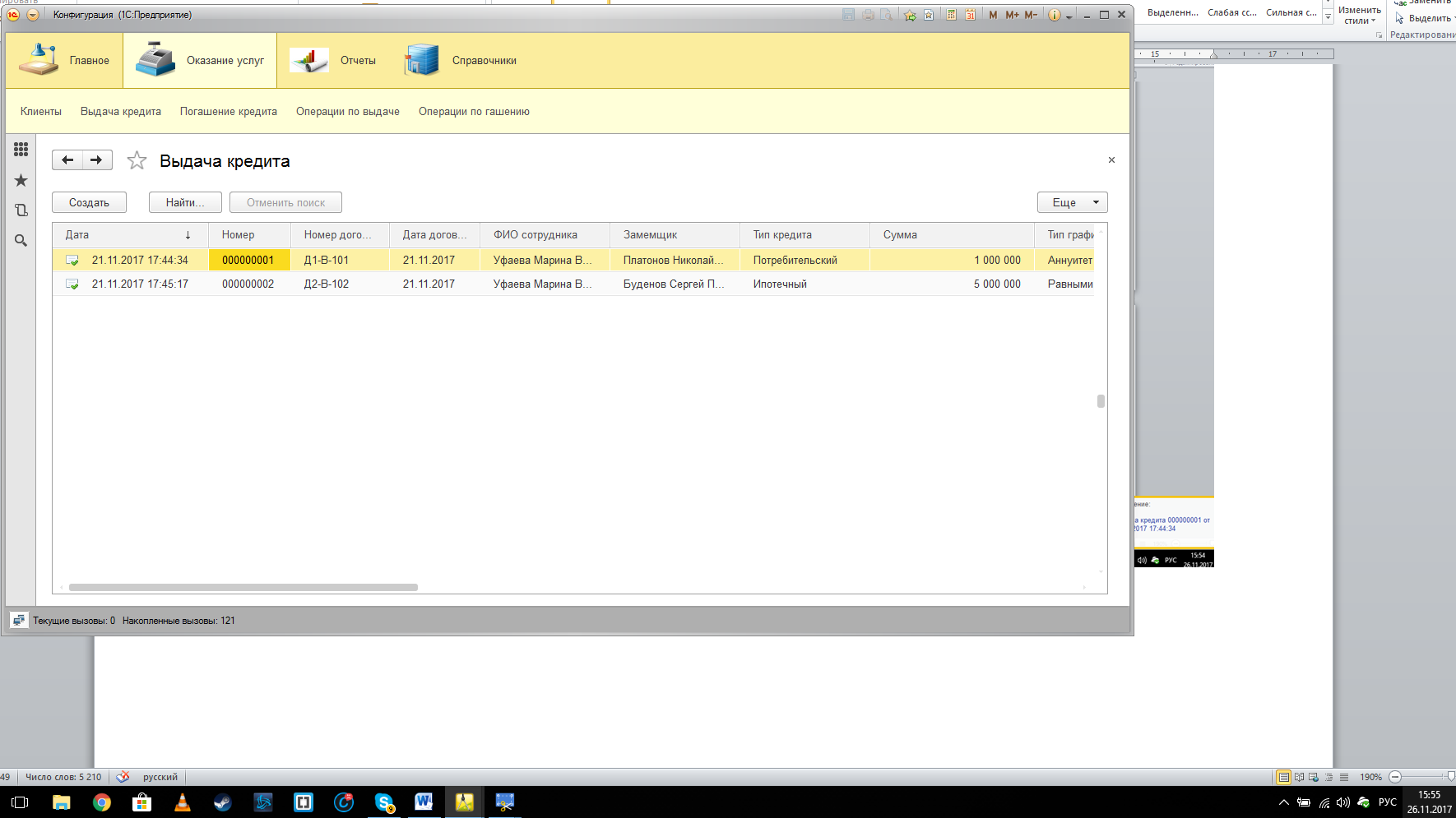

Рисунок 3.13 Документ «Выдача кредита» в режиме запуска отладки.

Рисунок 3.14 Проведенный документ «Выдача кредита» в режиме запуска отладки.

Как мы видим, добавилось несколько вкладок, которые в процессе работы менеджер заполняет, и по результатам скоринговой проверки клиента в дальнейшем проводит документ.

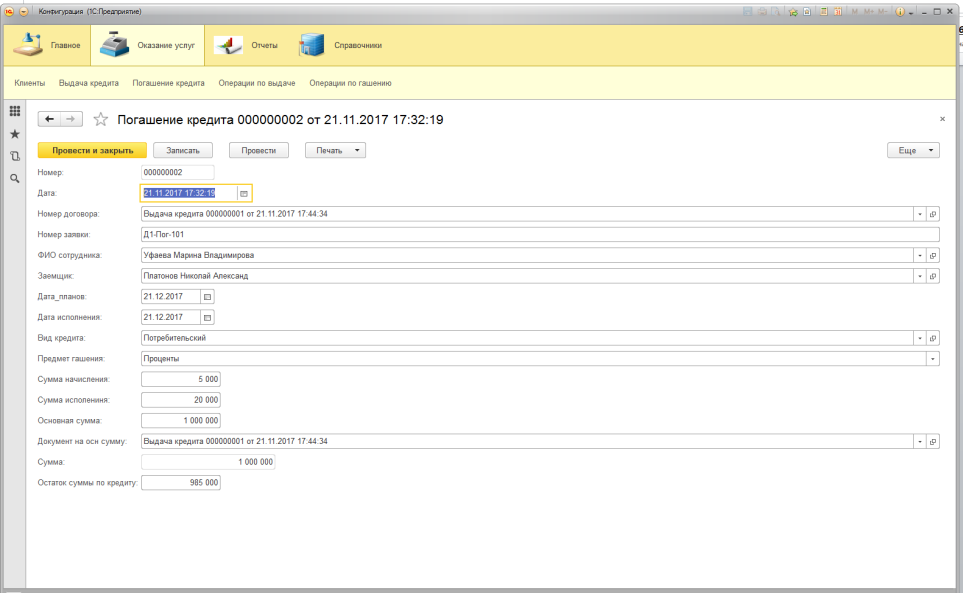

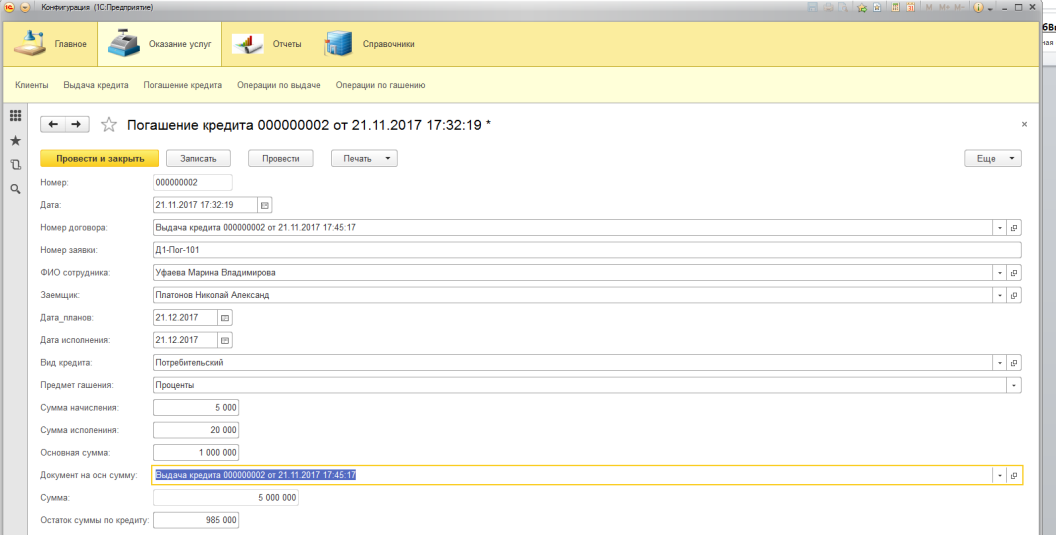

По такой же аналогии создадим документ погашение кредита. Добавим в него следующие реквизиты:

- Номер договора

- Номер заявки

- ФИО сотрудника

- Заемщик

- Дата плановая

- Дата исполнения

- Вид кредита

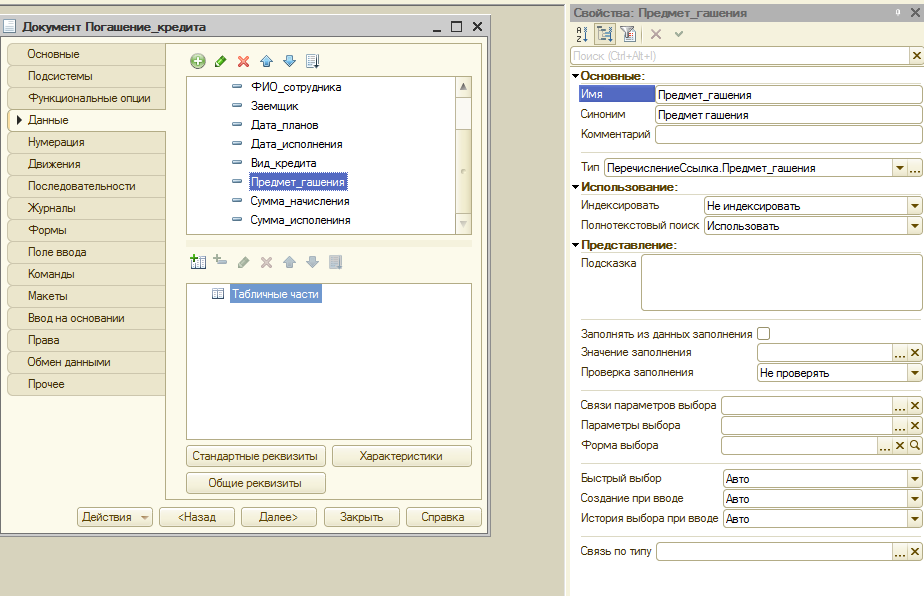

- Предмет гашения

- Сумма начисления

- Сумма исполнения

- Основная сумма

- Остаток суммы по кредиту

Для реквизита «номер договора» необходимо сделать ссылку на документ «выдача кредита». Для остальных реквизитов по аналогии как мы делали с первым документом. Для реквизита «предмет гашения» добавим перечисление, содержащее в себе выбор типа гашения кредита, как основной долг или проценты.

Рисунок 3.15 Редактирование документа «Погашение кредита»

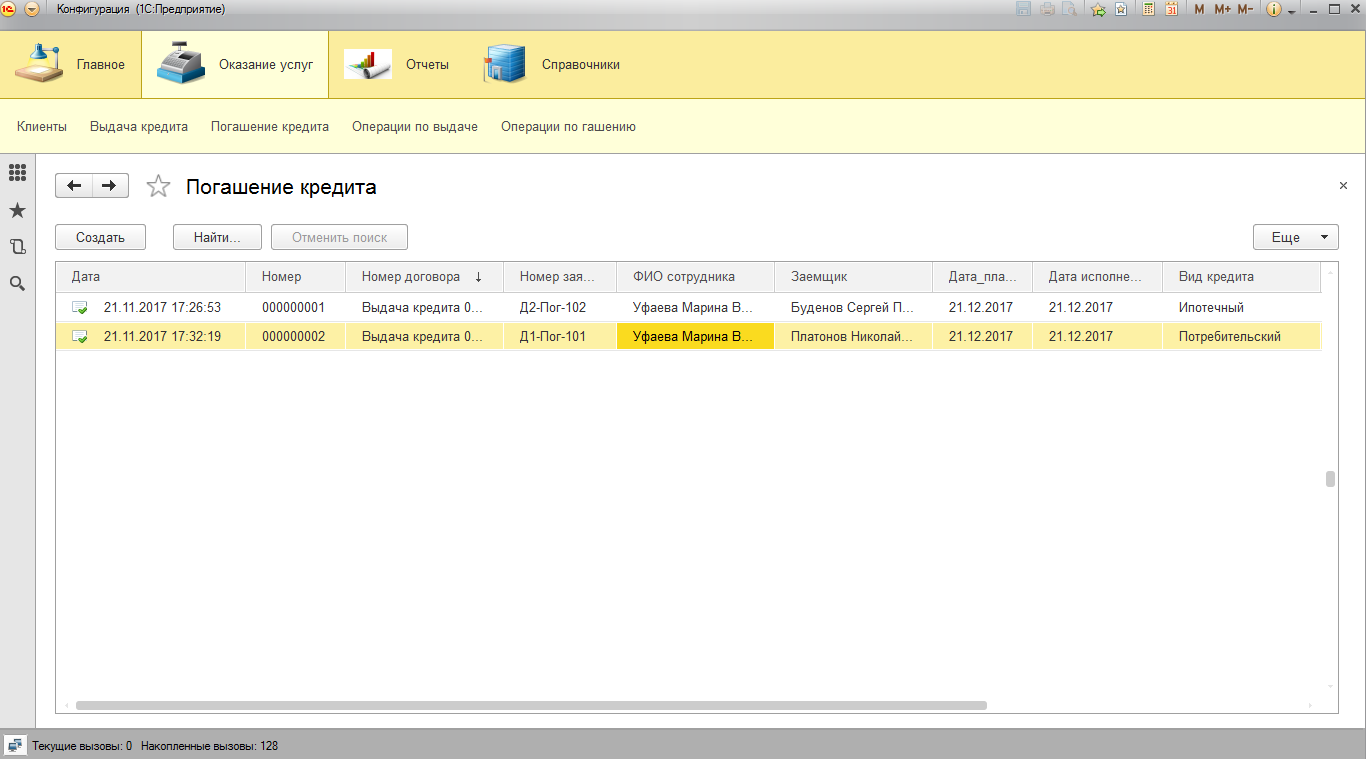

Запустим режим отладки и выполним процедуру погашения кредита.

Рисунок 3.16 Документ «Погашение кредита» в режиме запуска отладки

Рисунок 3.17 Проведенный документ «Погашение кредита» в режиме запуска отладки.

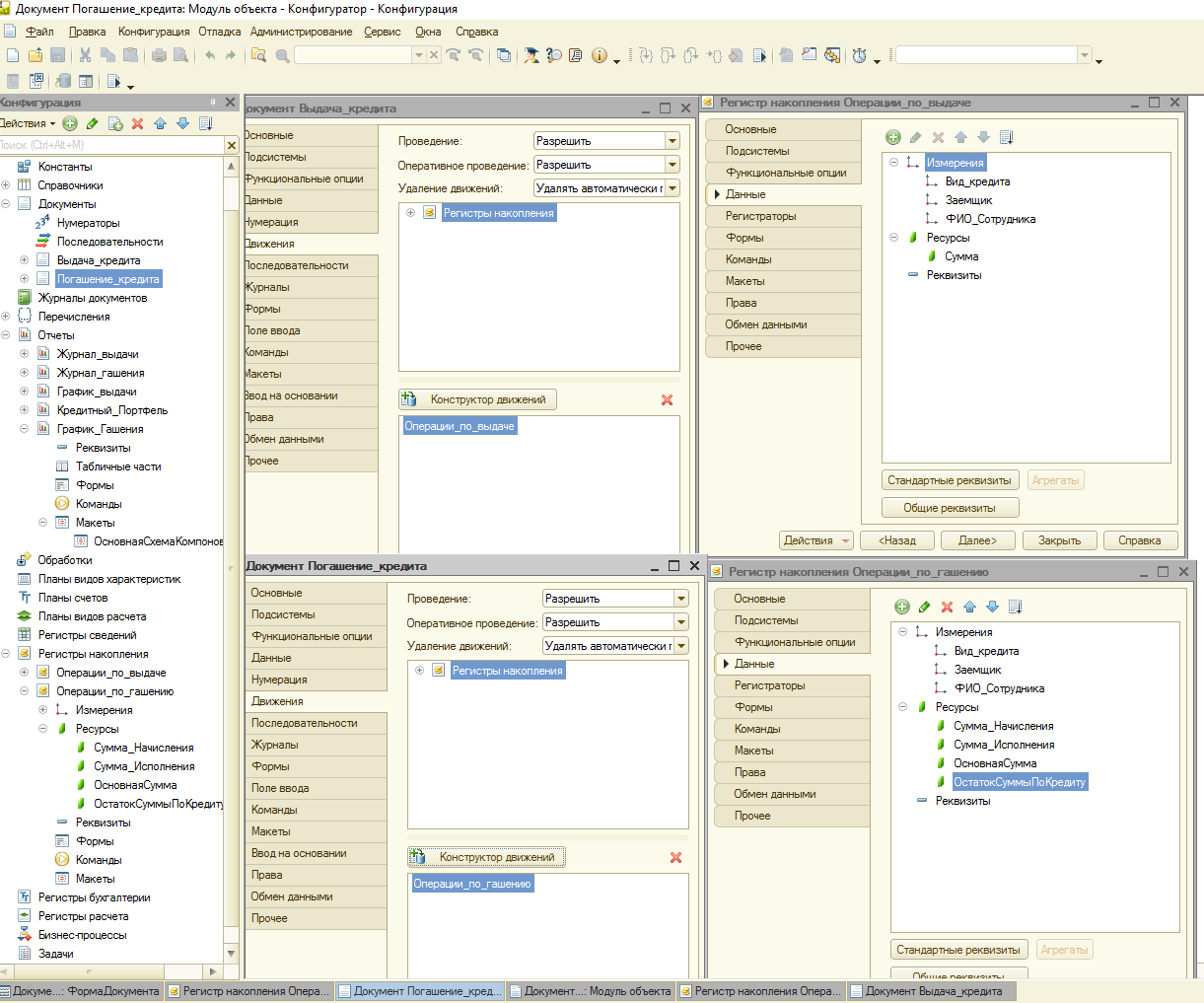

Теперь нам необходимо создать движения данных документов на их приход и расход, чтобы в дальнейшем менеджер понимал, какие операции были выполнены. Выдачу кредита будем считать, как расход, так как банк отдает свои денежные средства заемщикам, а операцию по гашению кредита будем считать как приход.

Для этого перейдем в конфигуратор и воспользуемся объектом системы «Регистры накопления»

Объект конфигурации Регистр накопления предназначен для описания структуры накопления данных. На основе объекта конфигурации Регистр накопления платформа создает в базе данных таблицы, в которых будут накапливаться данные, поставляемые различными объектами базы данных.

На основании таблицы движений регистра накопления система рассчитывает таблицу итогов регистра, которая хранит в базе данных итоги на момент времени последнего движения (актуальные итоги).

Основным назначением регистра накопления является накопление числовой информации в разрезе нескольких измерений, которые описываются разработчиком в соответствующем объекте конфигурации Регистр накопления и являются подчиненными объектами конфигурации. Виды числовой информации, накапливаемой регистром накопления, называются ресурсами, также являются подчиненными объектами и описываются в конфигураторе.

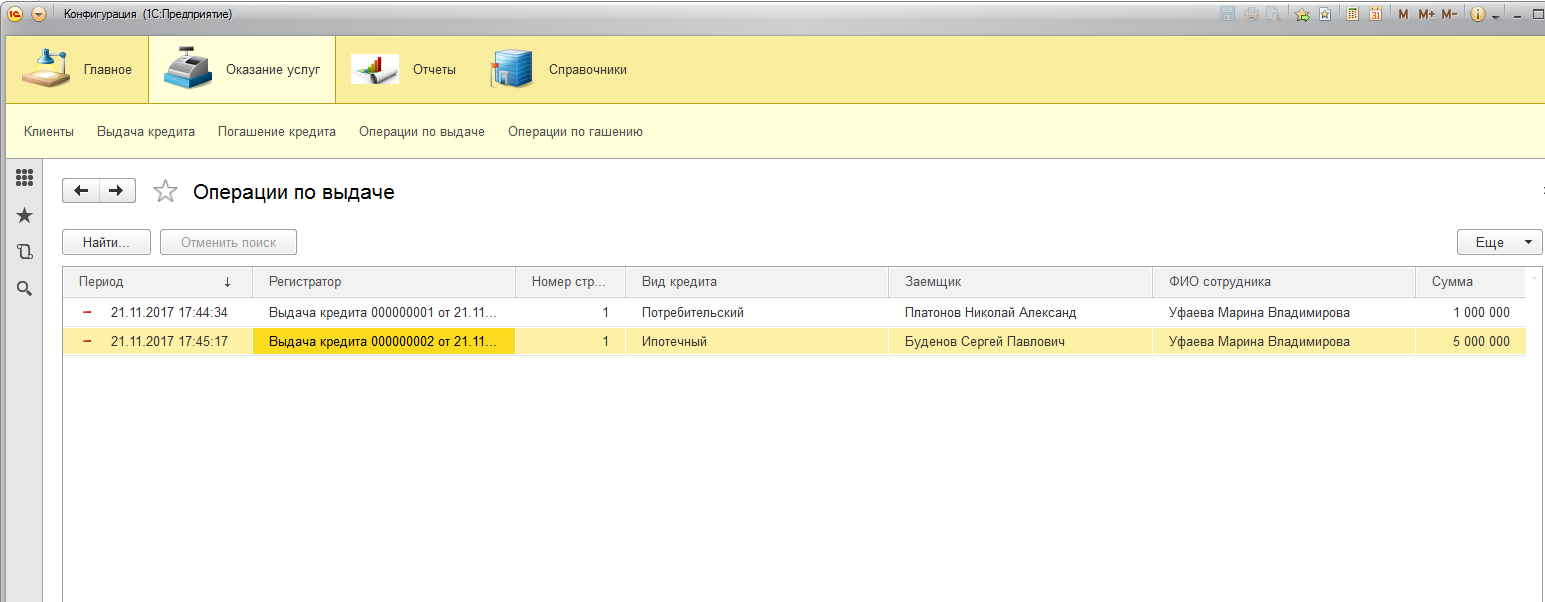

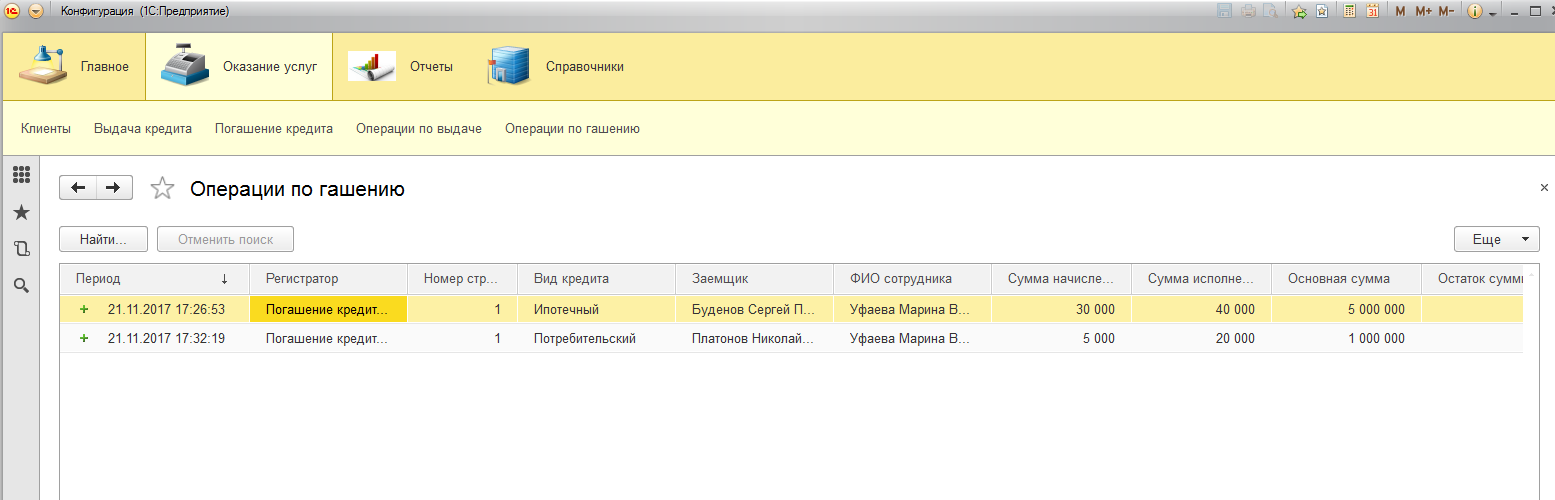

Итак создадим два регистра накопления, назовем их:

- «Операции по выдачи»

- «Операции по гашению»

Для первого регистра добавим необходимые «Измерения»

- Вид кредита

- Заемщик

- ФИО сотрудника

В качестве ресурса будем использовать сумму и укажем для суммы тип «число»

Для второго регистра добавим «Измерения»

- Вид кредита

- Заемщик

- ФИО сотрудника

В качестве ресурса будем использовать «Сумму начисления», «Сумму исполнения», «Основную сумму» и «Остаток суммы» укажем так же для них числовой тип данных.

Теперь откроем наши документы, перейдем во вкладку движения и отметим наши регистры. Для документа «Выдача кредита» отметим регистр «Операции по выдаче». Для документа «Погашение кредита» отметим регистр «Операции по гашению».

Рисунок 3.18 Добавление регистра накопления для документов «Погашение кредита» и «Выдача кредита».

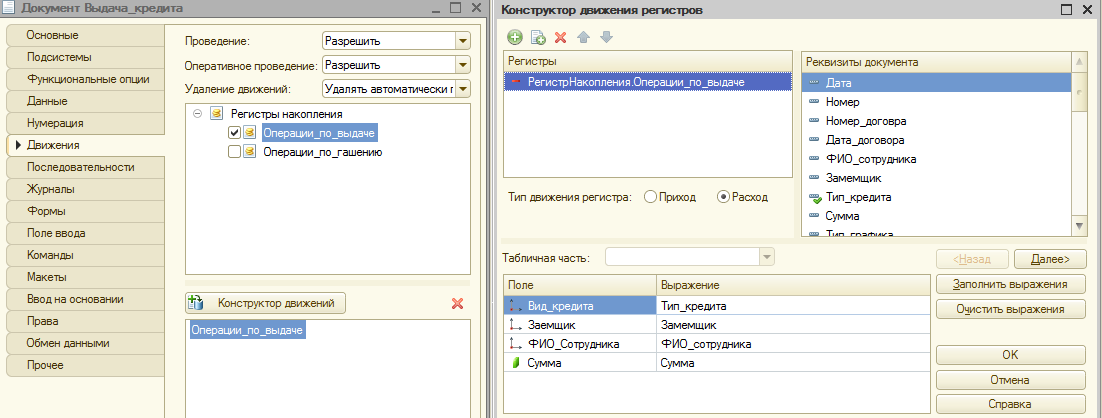

Теперь осталось настроить конструктор движений у обоих документов на приход и расход. Для документа «Выдача кредита» выделим вкладку движения, отметим регистр «Операции по выдаче» и нажмем на кнопку конструктор движений, затем отметим чекбокс расход.

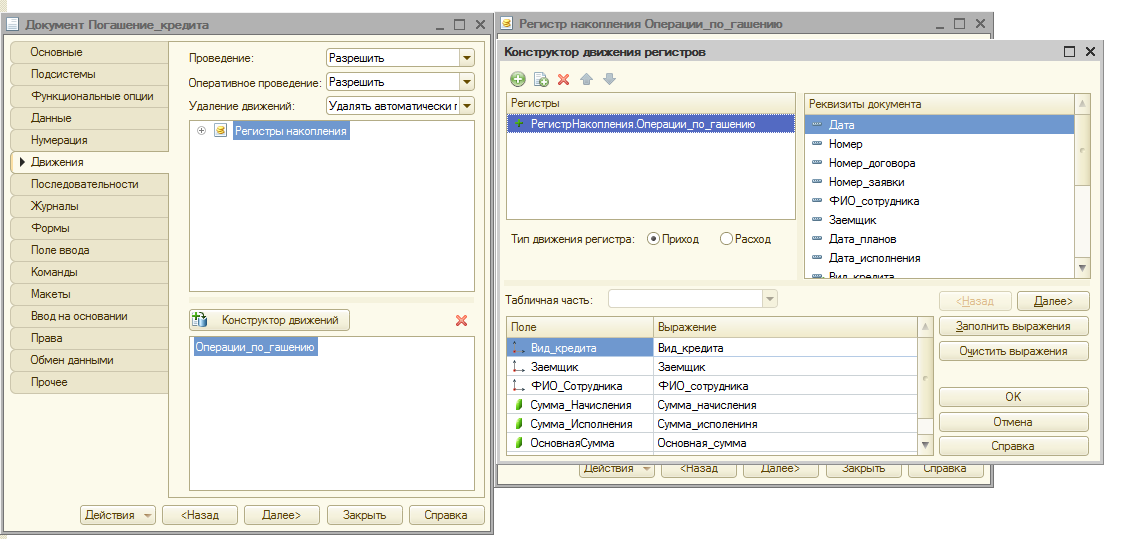

Аналогично для документа «Погашение кредита» выделим вкладку движения, отметим регистр «Операции по гашению» и нажмем на кнопку конструктор движений, затем отметим чекбокс приход.

Рисунок 3.19 Настройка конструктора движений для документа «Выдача кредита»

Рисунок 3.20 Настройка конструктора движений для документа «Погашение кредита»

Запустим режим отладки и посмотрим, что у нас получилось

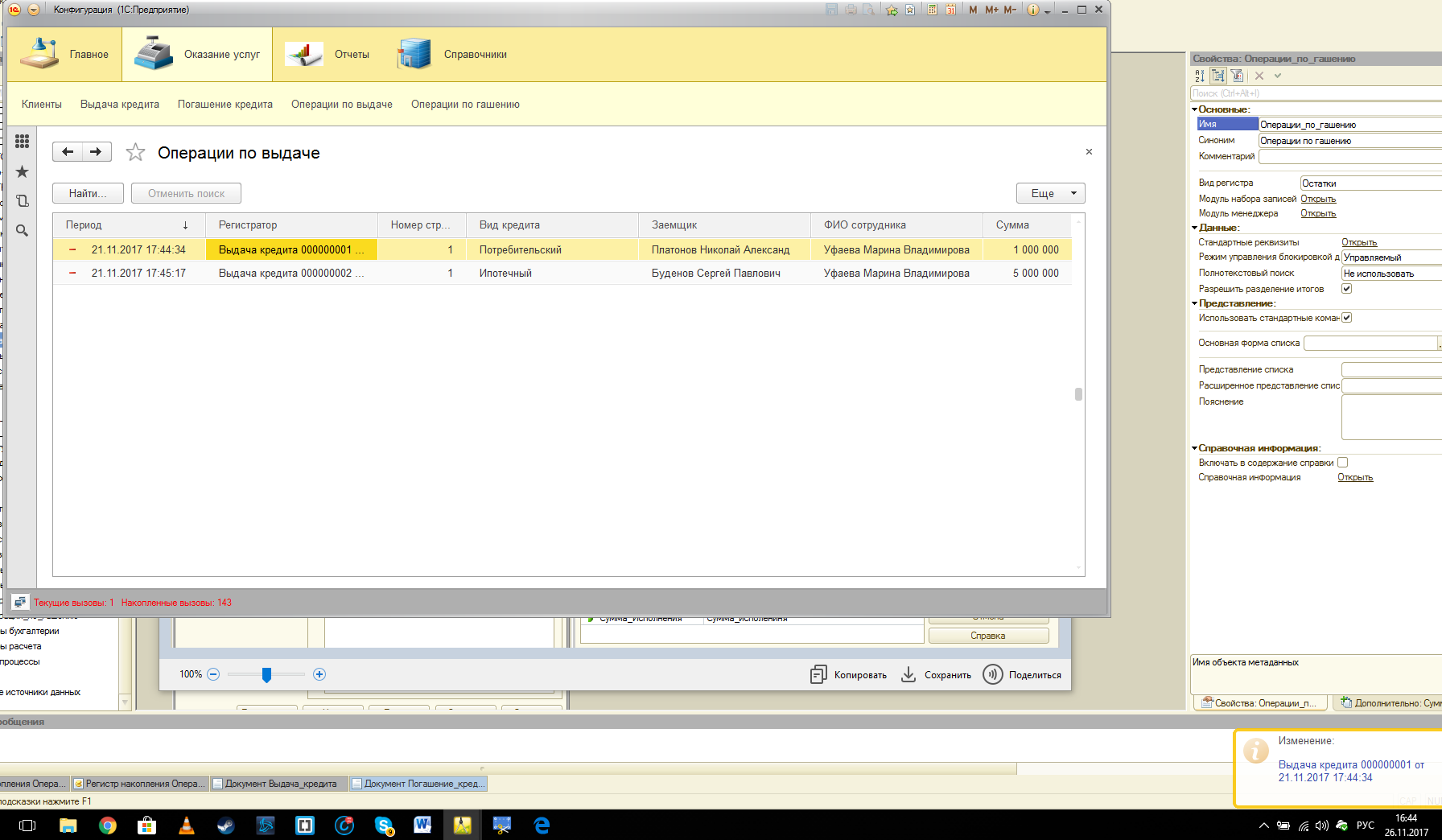

Рисунок 3.21 Проведенный документ «Выдача кредита» в режиме отладки

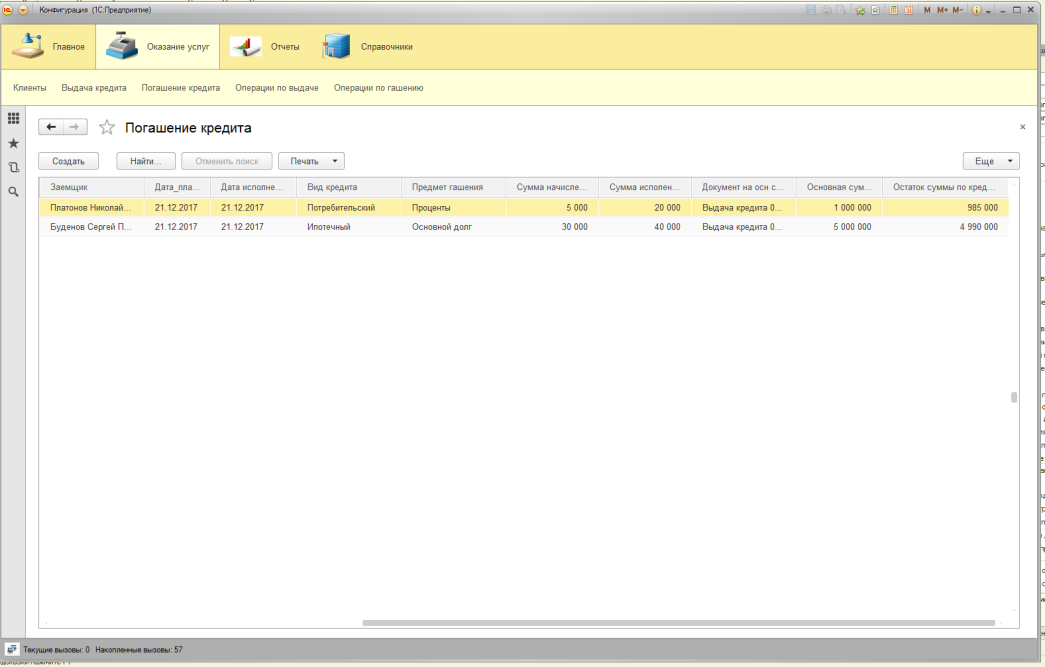

Рисунок 3.22 Проведенный документ «Погашение кредита» в режиме отладки

К завершению работы добавим последний объект системы «Отчеты»

Назначение отчётов программного продукта 1С это вывод актуальной информации о хозяйственных операциях в определённом формате из сформированной документами базы данных. Документы и Отчёты в 1С взаимосвязаны и похожи друг на друга, но функция Документа ввести данные о хозяйственных операциях в базу данных, задача Отчёта – вывести данные в определённом формате.

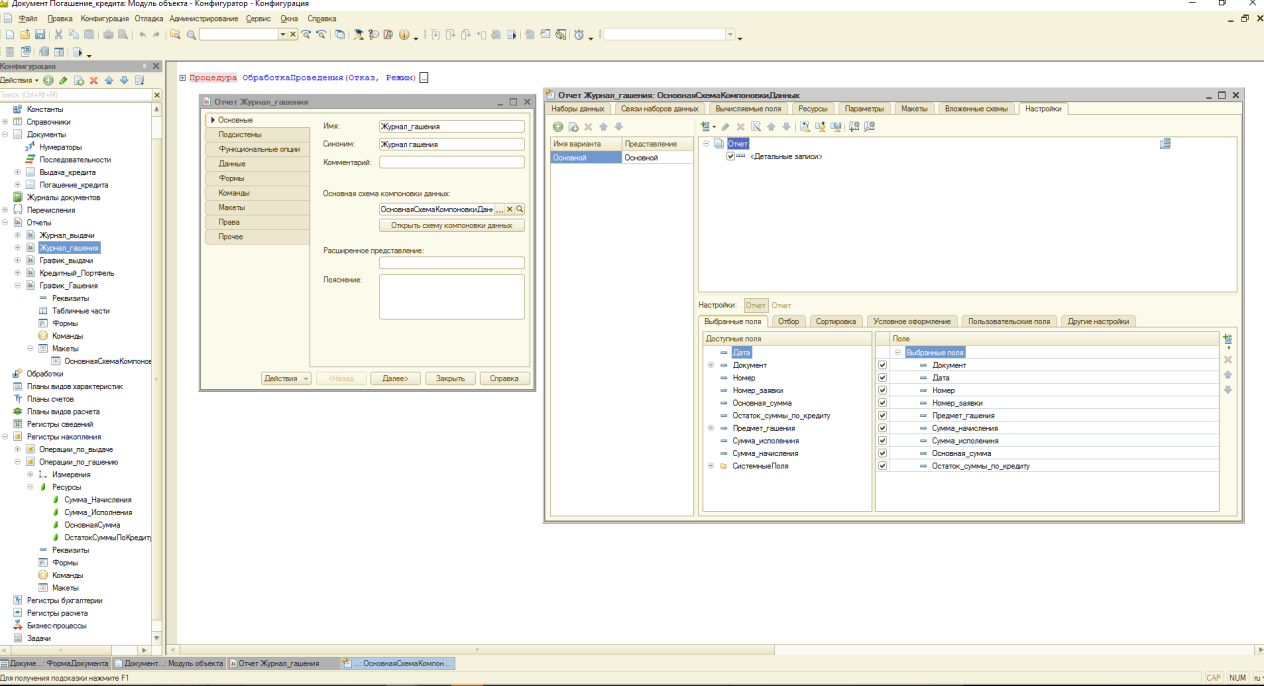

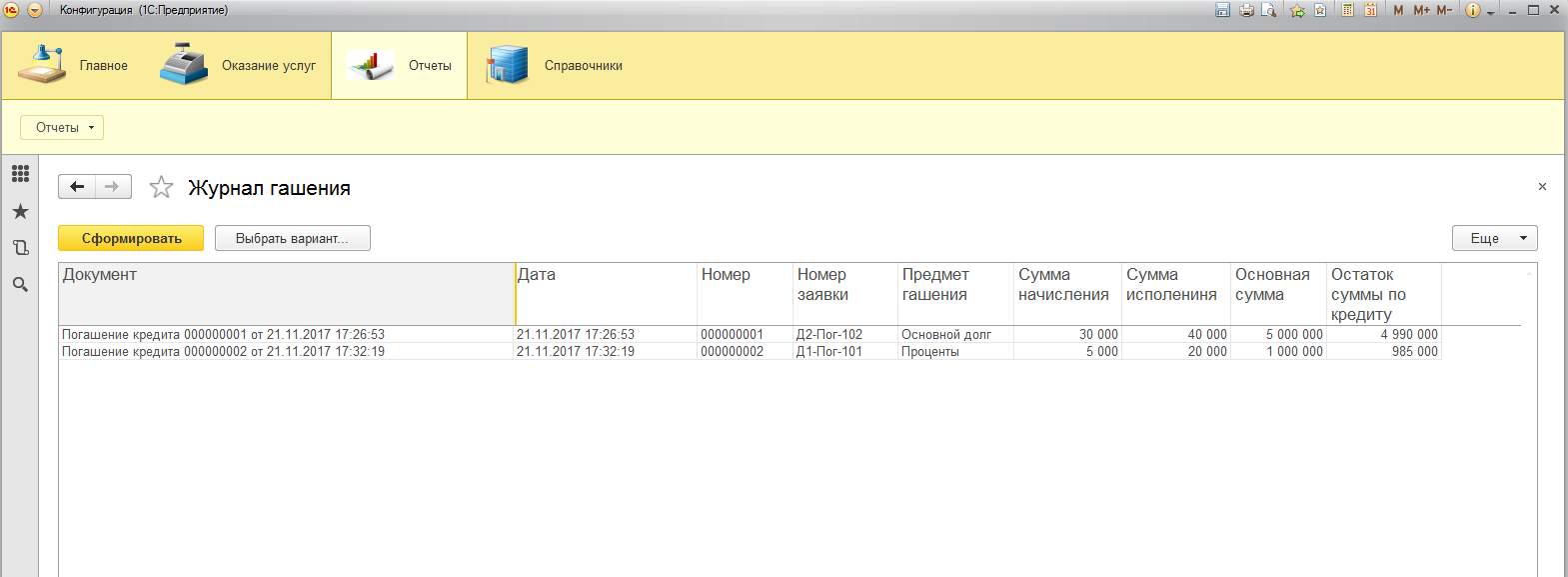

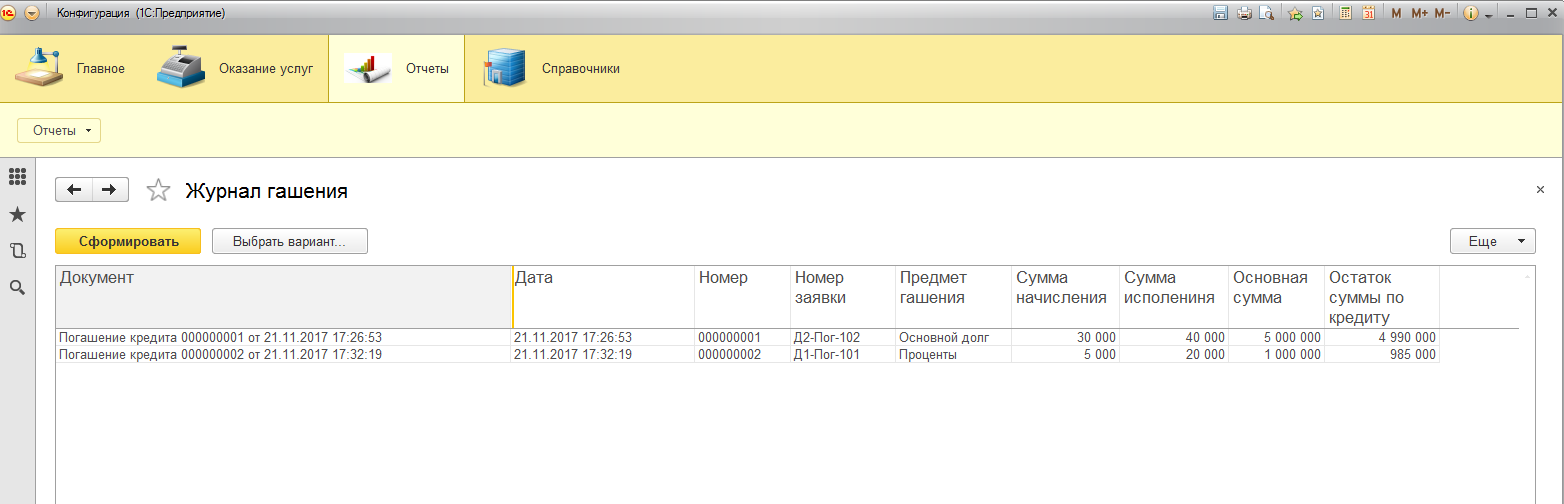

И так для начала создадим два отчета «Журнал выдачи» и «Журнал гашения».

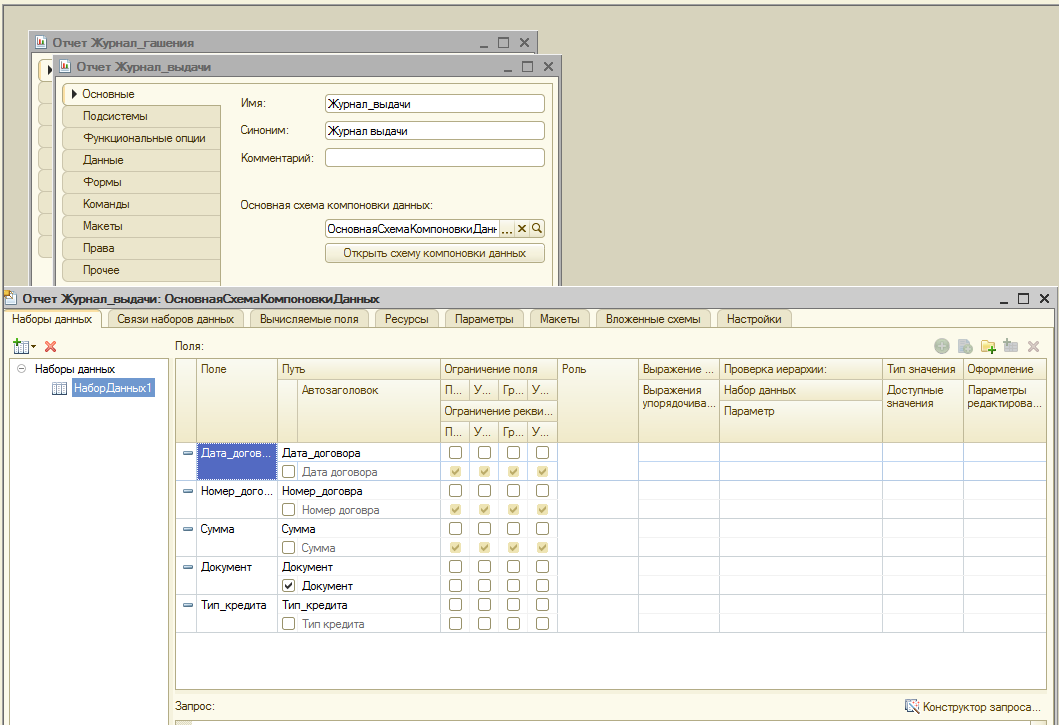

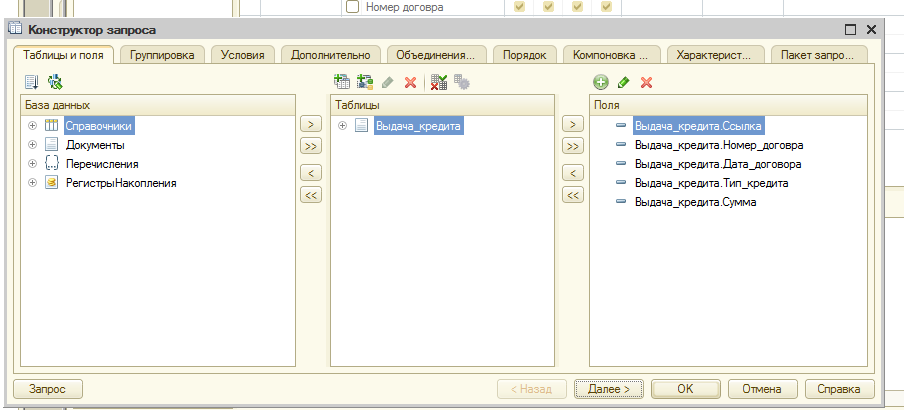

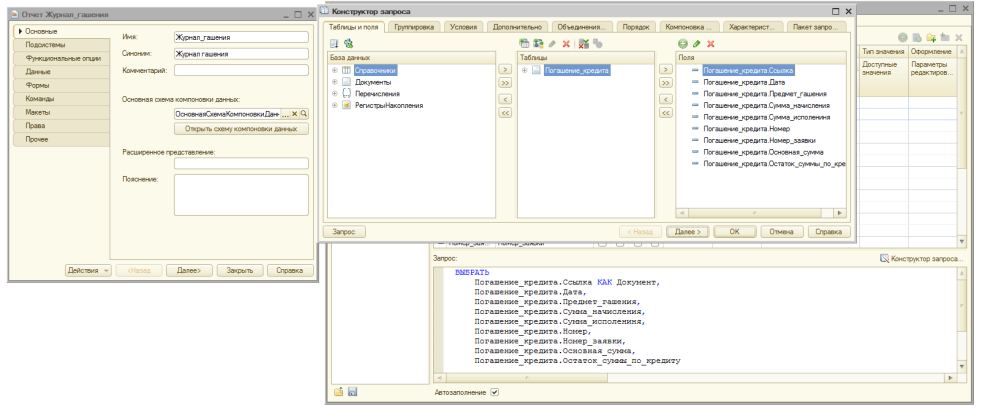

Для этого перейдем на вкладку отчеты, добавим по очереди каждый отчет и настроим схему компоновки данных. Выберем наш документ «Выдача кредита» из базы данных и настроим его поля.

Рисунок 3.23 Настройка схемы компоновки данных для отчета «Журнал выдачи»

Рисунок 3.24 Выбор объектов из базы данных, через, конструктор запроса.

- Выдача кредита. Ссылка

- Выдача кредита. Номер договора

- Выдача кредита. Дата договора

- Выдача кредита. Тип кредита

- Выдача кредита. Сумма

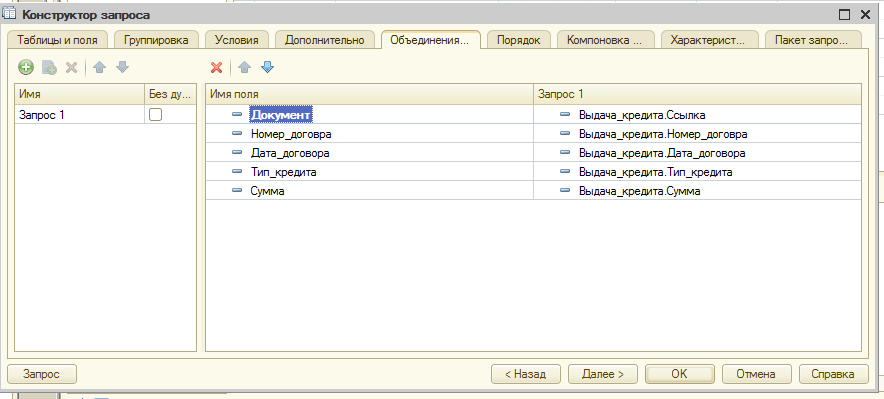

Перейдем на закладку «Объединения/Псевдонимы» и укажем, что поле Ссылка будет иметь псевдоним «Документ» для удобства представления. После этого перейдем на закладку Порядок и укажем, что результат запроса должен быть упорядочен по значению поля Документ.

Рисунок 3.25 Настройка псевдонимов для объектов базы.

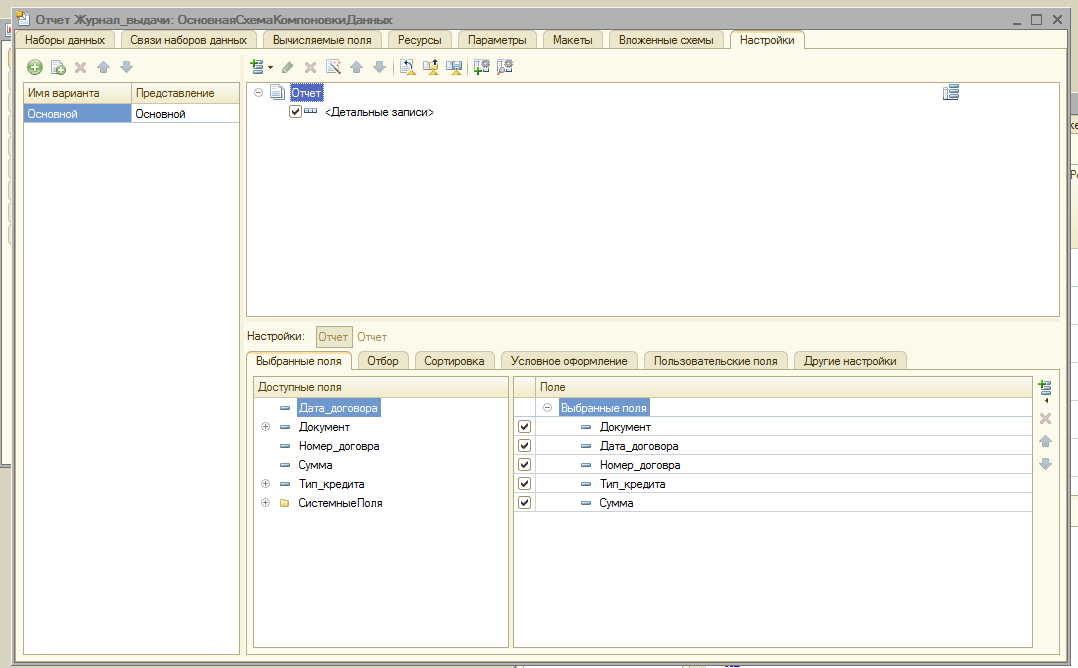

Перейдем на закладку «Настройки» и создадим стандартные настройки, определяющие, как будет выводиться информация в отчет.

Иерархическая структура отчета может содержать в различных сочетаниях три основных элемента:

- Группировка – для вывода информации в виде обычного линейного отчета;

- Таблица – для вывода информации в виде таблицы;

- Диаграмма – для вывода информации в виде диаграммы.

Для добавления нового элемента в нашем случае группировки выделим в дереве структуры отчета корневой элемент «Отчет», и вызовем его контекстное меню. Можно также нажать кнопку «Добавить», расположенную в командной панели окна, или нажать клавишу Ins. Выберем пункт меню Новая группировка

На закладке Выбранные поля перенесем мышью из списка доступных полей те поля, которые будут выводиться в отчет:

- Документ

- Дата договора

- Номер договора

- Тип кредита

- Сумма

Рисунок 3.26 Настройка выводимых полей отчета «журнала выдачи»

Теперь осталось добавить документ в подсистему «Отчеты». Поступим так же с другим документом «Журнал гашения».

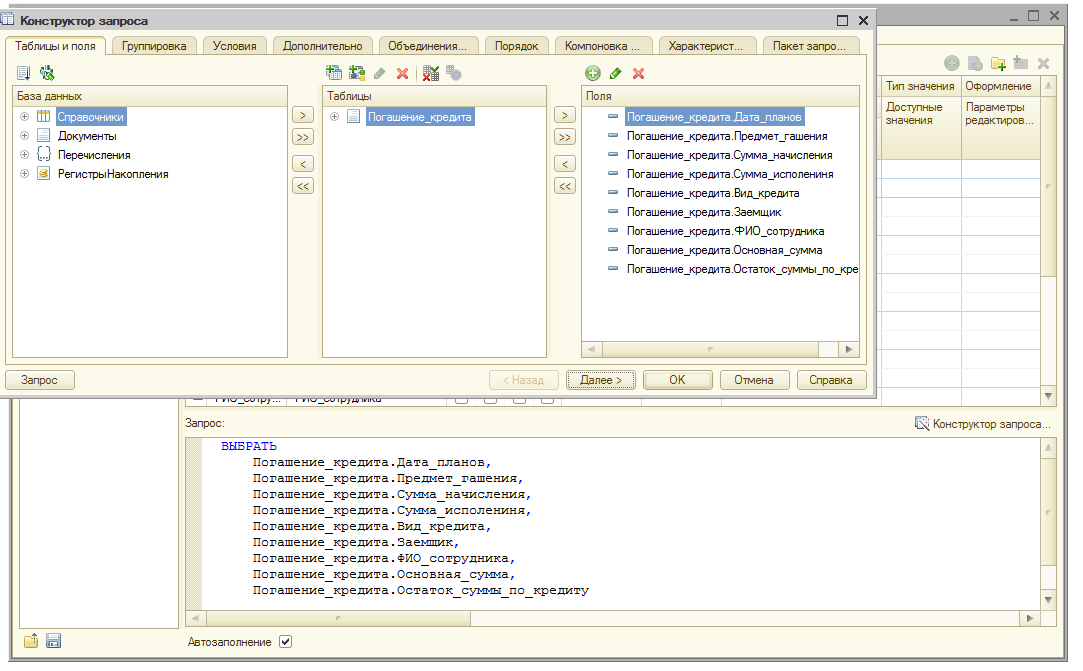

Рисунок 3.27 Выбор объектов из базы данных, через, конструктор запроса.

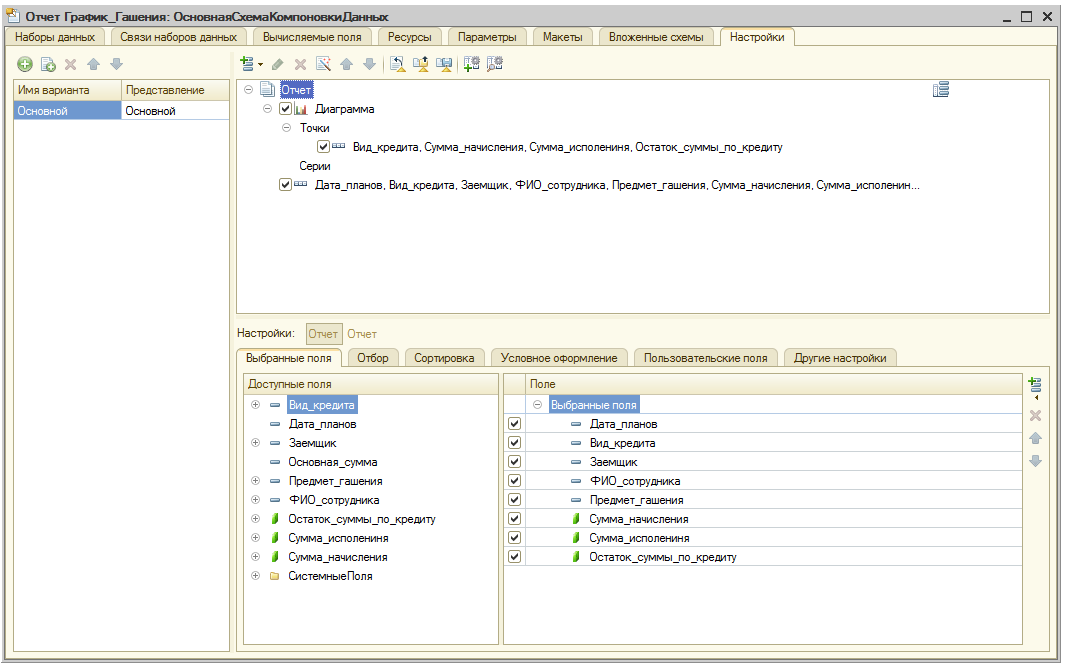

Рисунок 3.28 Настройка выводимых полей отчета «журнала гашения»

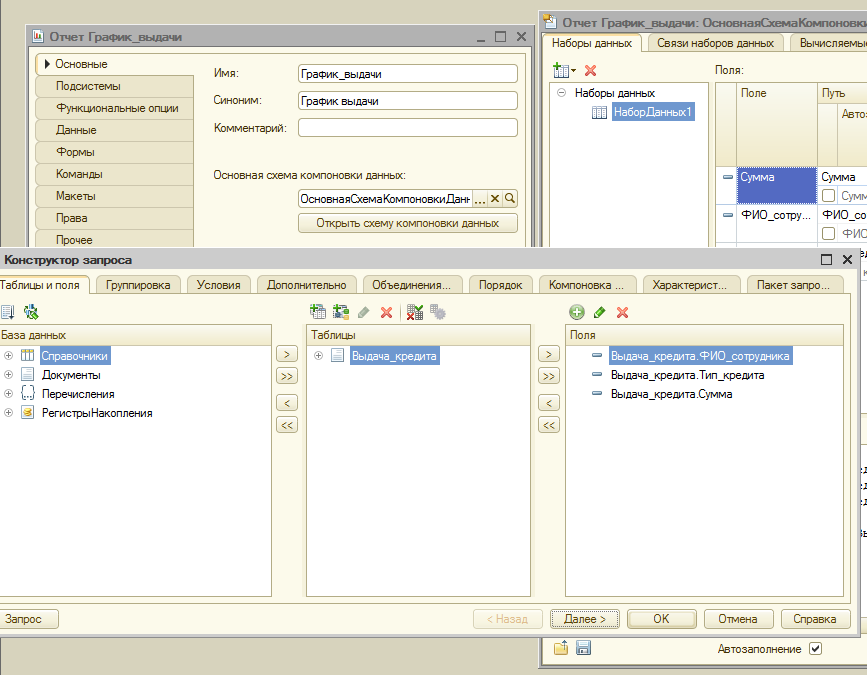

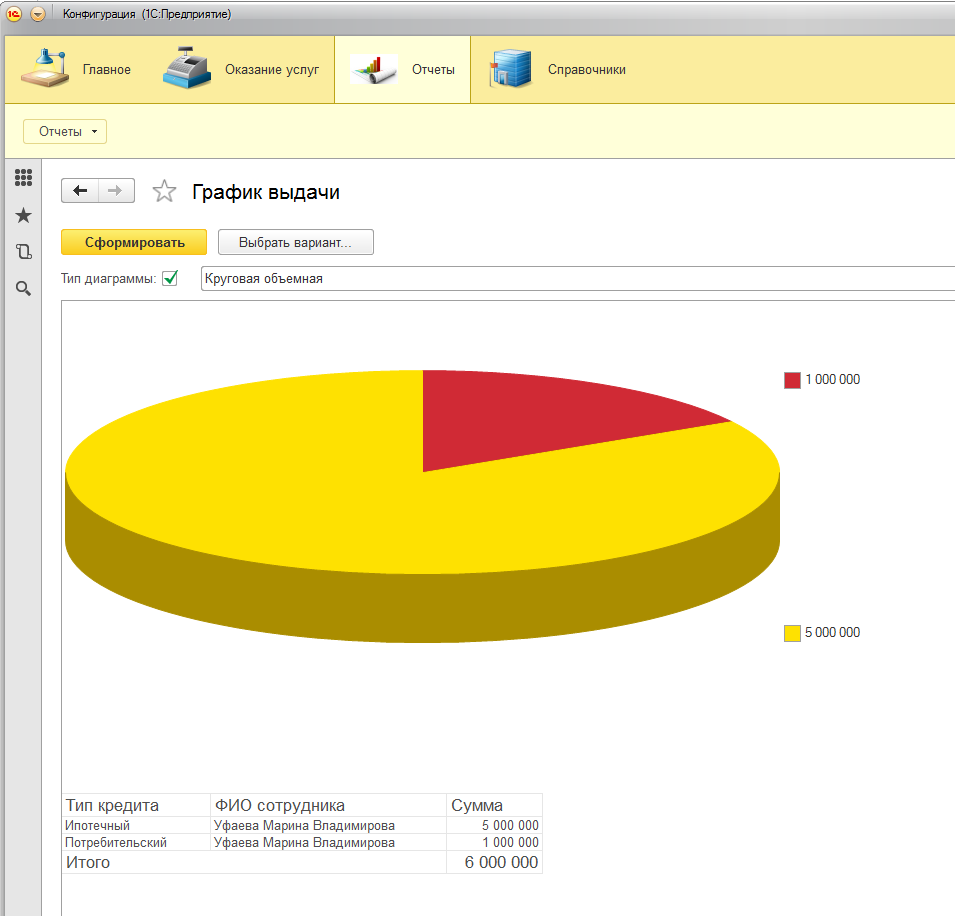

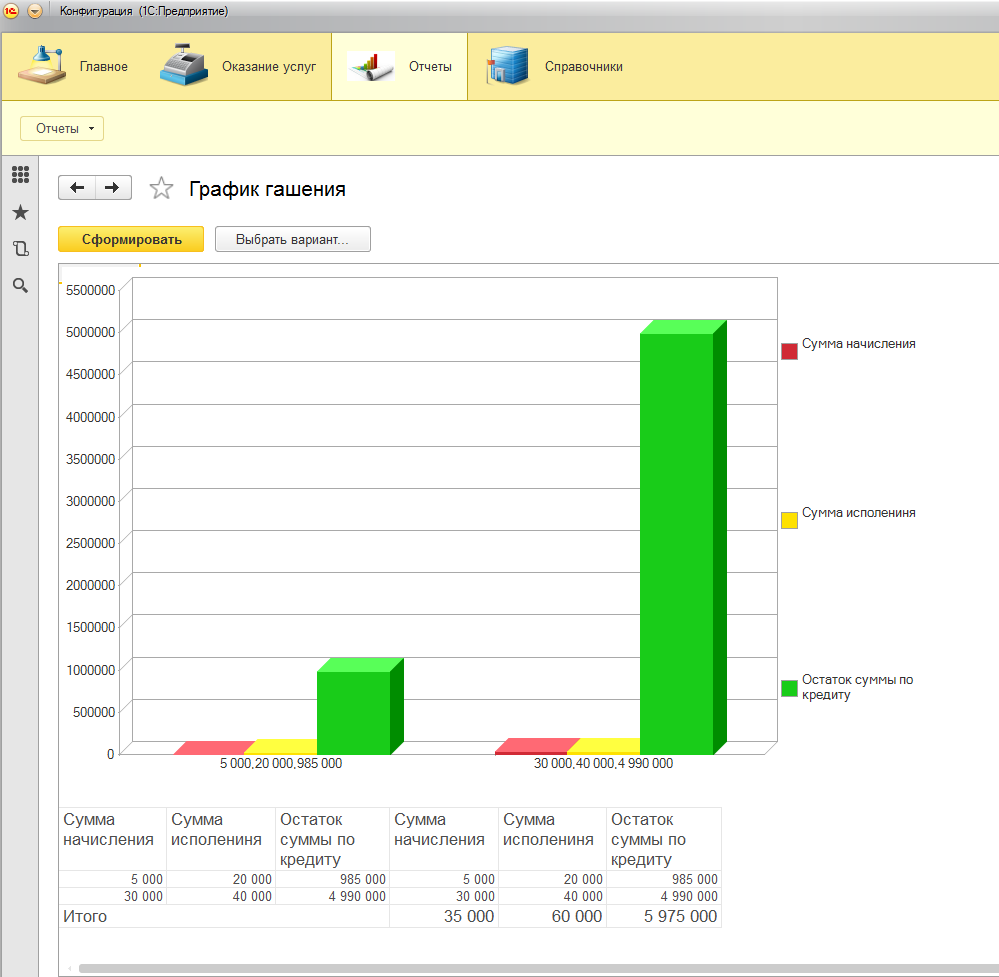

Осталось добавить последние два отчета, которые будут строить график по нашим документам. Назовем их «График выдачи» и «График гашения».

Повторим те же действия что описывались выше, за одним исключением. Теперь отчет будет содержать не группировку, а диаграмму.

Откроем схему компоновки данных, добавим нужный документ и поля.

- Выдача кредита. ФИО сотрудника

- Выдача кредита. Тип кредита

- Выдача кредита. Сумма

Рисунок 3.29 Выбор объектов из базы данных, через, конструктор запроса.

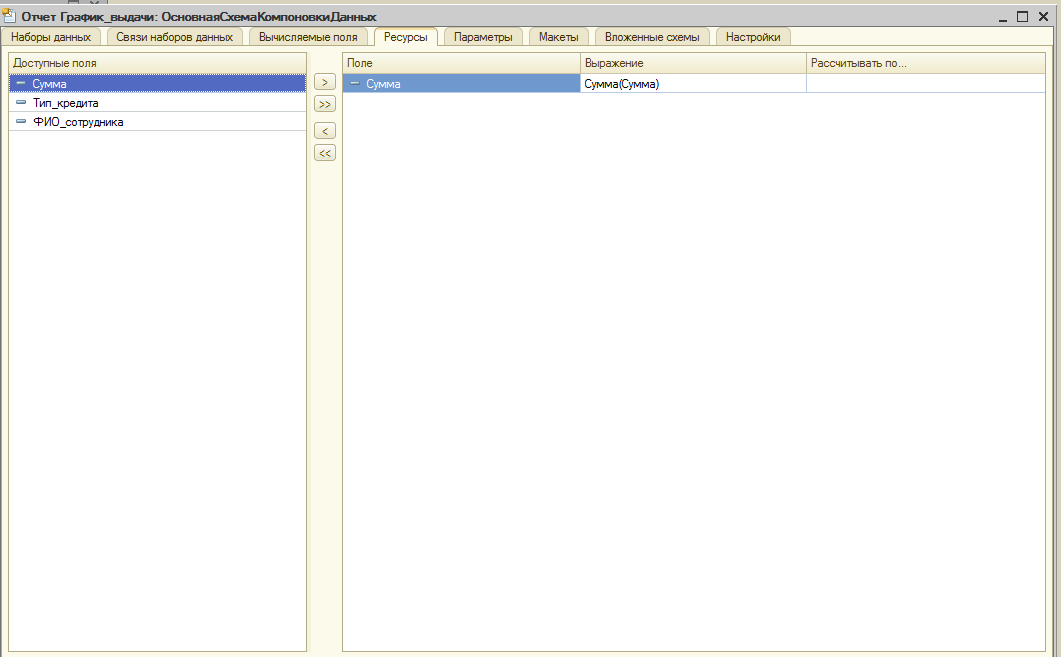

Нажмем «ОК» и теперь перейдем на вкладку «Ресурсы» и добавим ресурс «Сумма» из наших доступных полей.

Рисунок 3.30 Выбор ресурсов из доступных полей

Этот ресурс необходим для нашей диаграммы, иначе ничего не построиться.

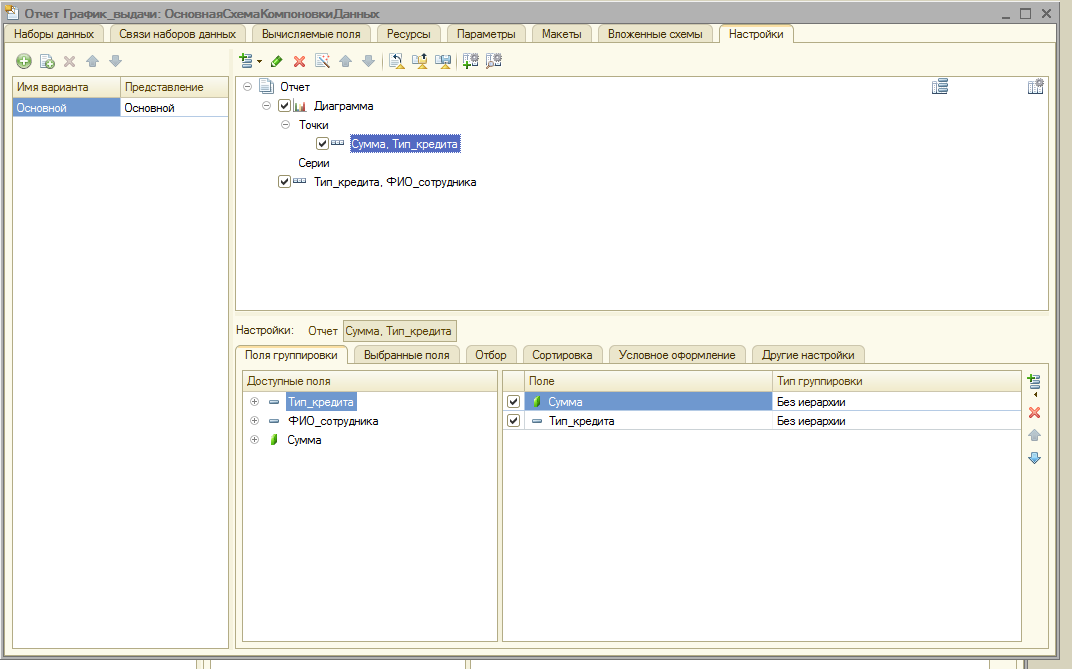

Перейдем в закладку «Настройки» добавим новую диаграмму и в раздел «точки» добавим поле «Сумма» и «Тип кредита». Чтобы, наш график показывал на какую сумму, и, какого типа был выдан кредит. Так же для наглядного представления добавим в наши поля в отчет, чтобы ниже графика выводилась таблица с результатами. Осталось перейти в раздел «другие настройки» и выбрать тип диаграммы «гистограмма объемная».

Рисунок 3.31 Настройка диаграммы.

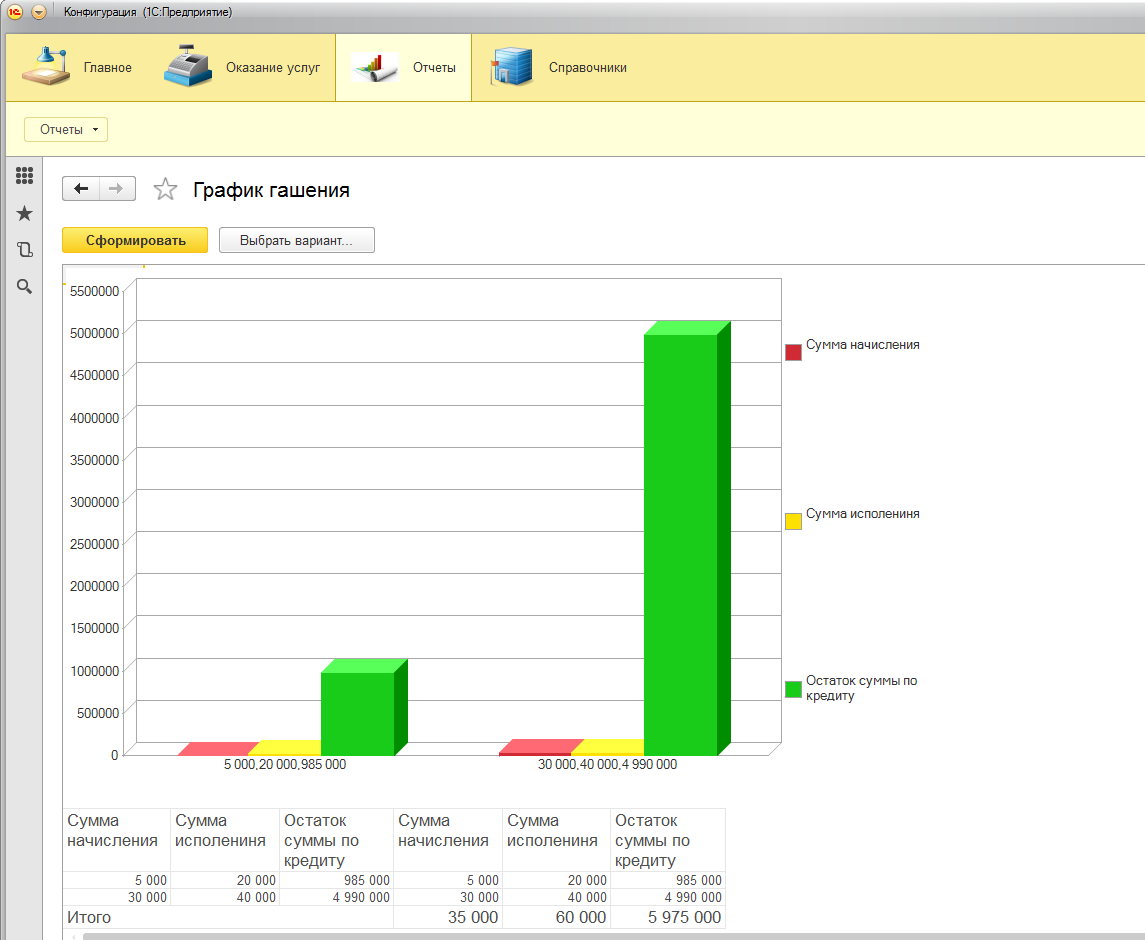

Повторим те же действия со вторым отчетом «График гашения».

Рисунок 3.32 Выбор объектов из базы данных, через, конструктор запроса.

Рисунок 3.33 Настройка диаграммы.

Теперь запустим режим отладки и посмотрим, что у нас получилось.

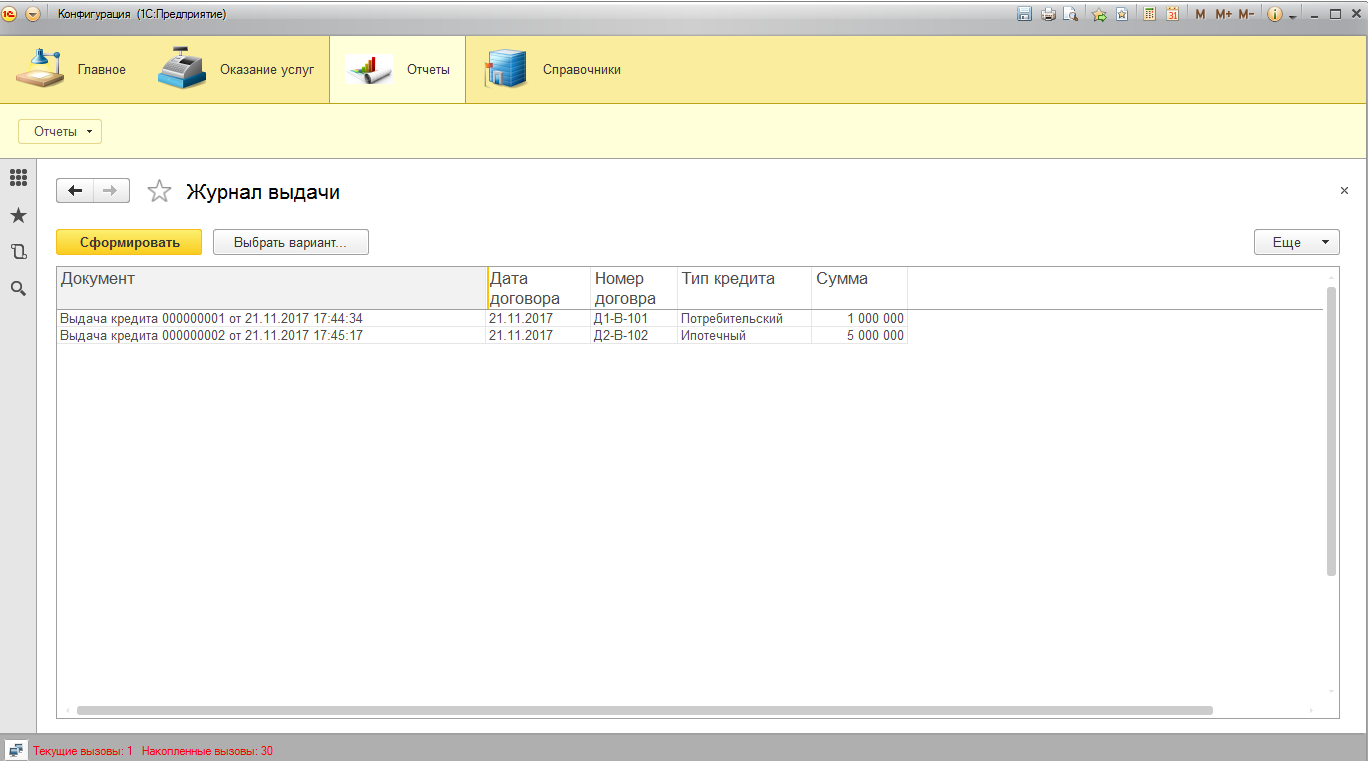

Рисунок 3.34 Сформированный отчет «журнал выдачи» в режиме отладки.

Рисунок 3.35 Сформированный отчет «журнал гашения» в режиме отладки.

Рисунок 3.36 Сформированный отчет «график выдачи» в режиме отладки.

Рисунок 3.35 Сформированный отчет «график гашения» в режиме отладки.

3.2 Контрольный пример реализации проекта и его описание

Рассмотрим контрольный пример функционирования системы.

Экранные формы приложения приведены в Приложении. Для загрузки программы необходимо запустить ярлык «1С Предприятие», выбрать нашу базу из списка и нажать на кнопку «1С Предприятие».

После запуска программы на экране появляется главная форма из главного меню которой можно получить доступ к любым экранным формам.

«Оказание услуг» - в которую входят все операции с кредитами.

«Отчеты» - содержащие выходную информацию по всем операциям.

«Справочники»- которые являются хранилищем всей информации.

Для редактирования данных о клиентах, сотрудниках, видах кредитов и видах залога следует выбрать соответствующий пункт меню «Справочники» главного меню программы. Далее принципы работы с любой из этих форм одинаковы и соответствуют описанному ниже.

Добавление, удаление или сохранение данных на всех формах производится посредством соответствующих кнопок на формах, снабженных всплывающими подсказками. Для добавления новой записи следует нажать кнопку «создать», после чего откроется новое окно с полями для ввода, в котором необходимо ввести нужную информацию. Для изменения данных следует выбрать необходимую строку в таблице и ввести в нее новые значения полей. После добавления или изменения следует нажать кнопку «записать» для сохранения введенных данных, либо кнопку «провести» для проведения документа с введенными данными. Чтобы удалить объект формы необходимо нажать на кнопку «del»

Для того чтобы распечатать данные на форме, следует нажать кнопку «еще» и выбрать печать или выбрать саму кнопку печать, если такая имеется ,после чего на экране появится сформированный макет отчета, который можно либо просто просмотреть, либо отправить на печать.

Данные на формах можно отсортировать по большинству отображаемых столбцов в таблицах щелчком мыши по заголовку выбранного столбца.

Для просмотра, редактирования или добавления нового кредита следует нажать на форму «Оказание услуг» и выбрать раздел «выдача кредита» после чего на экране появится форма с несколькими разделами для заполнения.

- «Основные данные» - раздел для заполнения основных данных о клиенте, типе кредита, суммы, статуса и т д.

- «Договор поручительства» - содержит данные о поручителях.

- «Договор залога»- содержит данные о залогодателях по заему.

Для того, чтобы погасить кредит используется раздел «погашение кредита». Документ содержит в себе информацию о заемщике, типе кредита, предмете гашения основного долга или процентов, а так же ссылку на документ по выдаче конкретному лицу, чтобы сформировать необходимую сумму и высчитать текущий остаток по ней.

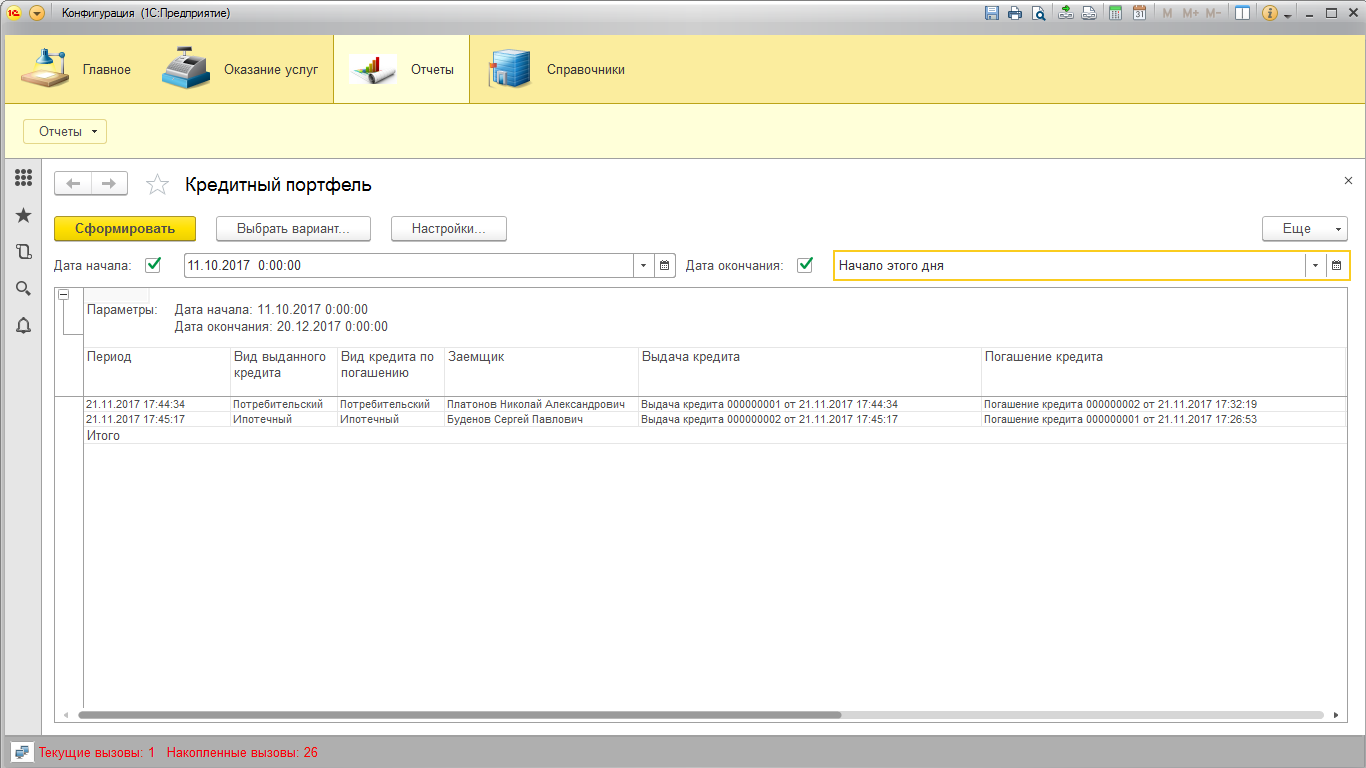

Все операции, проводимые с кредитными договорами, сохраняются в журнале операций на форме «отчеты». Раздел «отчеты» состоит из журналов по выдаче и гашению кредитов, а так же предоставляет возможность, для наглядного отображения, строить графики по ним. Для этого необходимо просто выбрать раздел «график гашения» или «график выдачи». Финальный отчет, содержит в себе кредитный портфель, по всем операциям с документами, проводимыми в нашей программе.

Входные и выходные данные

Входными данными для системы являются: информация о новом кредите, новом клиенте, новом поручительстве и новом залоге, данные об операциях по кредиту.

Выходными данными для системы являются:

− кредитный портфель на заданную дату;

− график гашения кредита;

− график выдачи кредита;

− список клиентов Банка;

− список страховых компаний;

− выборка кредитных договоров по заданным критериям;

− журнал операций по кредитам;

Приложение

Рисунок 1 Оказание услуг клиентам

Рисунок 2 Выдача кредита

Рисунок 3 Погашение кредита

Рисунок 4 Операции по выдаче

Рисунок 5 Операции по гашению

Рисунок 6 Справочники

Рисунок 7 Журнал гашения

Рисунок 8 График гашения  Рисунок 9 Кредитный портфель

Рисунок 9 Кредитный портфель

Листинг программы.

Процедура ОбработкаПроведения(Отказ, Режим)

//{{__КОНСТРУКТОР_ДВИЖЕНИЙ_РЕГИСТРОВ

// Данный фрагмент построен конструктором.

// При повторном использовании конструктора, внесенные вручную изменения будут утеряны!!!

// регистр Операции_по_гашению Приход

Движения.Операции_по_гашению.Записывать = Истина;

Движение = Движения.Операции_по_гашению.Добавить();

Движение.ВидДвижения = ВидДвиженияНакопления.Приход;

Движение.Период = Дата;

Движение.Вид_кредита = Вид_кредита;

Движение.Заемщик = Заемщик;

Движение.ФИО_Сотрудника = ФИО_сотрудника;

Движение.Сумма_Начисления = Сумма_начисления;

Движение.Сумма_Исполнения = Сумма_исполениня;

Движение.ОсновнаяСумма = Основная_сумма;

Движение.ОстатокСуммыПоКредиту = Остаток_суммы_по_кредиту;

//}}__КОНСТРУКТОР_ДВИЖЕНИЙ_РЕГИСТРОВ

КонецПроцедуры

Процедура ОбработкаПроведения(Отказ, Режим)

//{{__КОНСТРУКТОР_ДВИЖЕНИЙ_РЕГИСТРОВ

// Данный фрагмент построен конструктором.

// При повторном использовании конструктора, внесенные вручную изменения будут утеряны!!!

// регистр Операции_по_выдаче Расход

Движения.Операции_по_выдаче.Записывать = Истина;

Движение = Движения.Операции_по_выдаче.Добавить();

Движение.ВидДвижения = ВидДвиженияНакопления.Расход;

Движение.Период = Дата;

Движение.Вид_кредита = Тип_кредита;

Движение.Заемщик = Замемщик;

Движение.ФИО_Сотрудника = ФИО_сотрудника;

Движение.Сумма = Сумма;

//}}__КОНСТРУКТОР_ДВИЖЕНИЙ_РЕГИСТРОВ

КонецПроцедуры

&НаКлиенте

Процедура Остаток_суммы_по_кредитуПриИзменении(Элемент)

объект.Остаток_суммы_по_кредиту=объект.Основная_сумма+объект.Сумма_начисления-объект.Сумма_исполениня

КонецПроцедуры

ВЫБРАТЬ

Погашение_кредита.Ссылка КАК Документ,

Погашение_кредита.Дата,

Погашение_кредита.Предмет_гашения,

Погашение_кредита.Сумма_начисления,

Погашение_кредита.Сумма_исполениня,

Погашение_кредита.Номер,

Погашение_кредита.Номер_заявки,

Погашение_кредита.Основная_сумма,

Погашение_кредита.Остаток_суммы_по_кредиту

ИЗ

Документ.Погашение_кредита КАК Погашение_кредита

УПОРЯДОЧИТЬ ПО

Документ

ВЫБРАТЬ

Погашение_кредита.Ссылка КАК Документ,

Погашение_кредита.Дата,

Погашение_кредита.Предмет_гашения,

Погашение_кредита.Сумма_начисления,

Погашение_кредита.Сумма_исполениня,

Погашение_кредита.Номер,

Погашение_кредита.Номер_заявки,

Погашение_кредита.Основная_сумма,

Погашение_кредита.Остаток_суммы_по_кредиту

ИЗ

Документ.Погашение_кредита КАК Погашение_кредита

УПОРЯДОЧИТЬ ПО

Документ

Заключение

В ходе выполнения курсовой работы был проведен анализ деятельности кредитного специалиста ПАО АКБ «Связь-Банк», рассмотрены основные этапы выдачи кредитного продукта, а также разработаны, созданы и отлажены все компоненты системы и проведена следующая работа:

− описана существующая система обработки информации в Отделе кредитования физических лиц Банка;

− выявлены недостатки в текущей системе учета кредитов;

− обоснована необходимость создания БИС учета кредитов физических лиц;

− определены цели, задачи учета кредитов физических лиц, а также функциональные возможности разрабатываемой БИС;

− продуман пользовательский интерфейс, обозначены возможные пути расширения системы;

− разработана информационная модель и представлено ее описание.

В результате была разработана и отлажена БИС учета кредитов физических лиц которая выполняет основные функции такие как:

− учет клиентов банка − физических лиц;

− ведение справочника видов кредитов (потребительский кредит, ипотека, автокредит, кредитная карта и т.д.)

− учет кредитов, выданных физическим лицам;

− учет поручителей и залогодателей по кредиту;

− построение графика погашения кредита (равными платежами, аннуитет, в конце срока);

− выполнение операций с кредитами: открытие, плановое гашение, досрочное гашение, вынос на просрочку, закрытие;

− формирование выходных документов:

− кредитный портфель на заданную дату;

− график гашения кредита;

− список клиентов Банка;

− список страховых компаний;

− выборка кредитных договоров по заданным критериям;

− журнал операций по кредитам;

− формирование статистических диаграмм:

Считаю, что созданная в курсовой работе автоматизированная информационная система дачи кредитного продукта полностью соответствует информационным требованиям предприятия и сможет поддерживать это соответствие в течение всего жизненного цикла системы.

Список использованной литературы

- Официальные рекомендации P 50.1.028 - 2001 ГОСТ России по применению стандартов IDEF для функционального моделирования

- Банковские информационные системы и технологии. Часть 1. Технология банковского учета. - М.: Финансы и статистика, 2015. - 384 c.

- Грекул, В.И. Автоматизация деятельности предприятия розничной торговли с использованием информационной системы Microsoft Dynamics NAV / В.И. Грекул. - М.: Бином. Лаборатория знаний, 2014. - 100c.

- Гагарина Л.Г.Киселев Д.В и др. Разработка и эксплуатация автоматизированных информационных систем: учебное пособие / под ред. проф.

- Принципы проектирования и разработки программного обеспечения. Учебный курс MCSD: Скотт Ф. Уилсон, Брюс Мэйплс, Тим Лэндгрейв. – М: Русская редакция, 2012. – 736стр.

- Фатрелл Р., Шафер Д. Шафер Л. Управление программными проектами: достижение оптимального качества при минимуме затрат. М.: «Вильямс», 2013. – 1128с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — Издательство Юрайт, 2013 г. — 714 с.

- Федотова Д.Э., Семенов Ю.Д., Чижик К.Н. CASE - технологии. Москва, Горячая линия - Телеком, 2014 г.

- Базы данных: модели, разработка, реализация / Карпова Т.- СПб.: Питер, 2013. –304с.

- Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. – М.: КНОРУС, 2014. – 267 с.

- Джеффри Д. Ульман, Дженнифер Уидом. Основы реляционных баз данных, Лори, М, 2014 г.

- Сорокин А.В. Разработка баз данных, Питер, Сп-б, 2014 г.

- Сайт компании ПАО АКБ «Связь Банк» http://www.sviaz-bank.ru/about/bank/

- Сайт компании 1С www.1c.ru

- Сайт компании 1С предприятие система программ https://v8.1c.ru/

- Организационная культура и ее роль в современных организациях (Содержание и структура организационной культуры)

- Жизненный цикл предприятия

- Объекты авторского права (Передача прав на объекты авторского права)

- Противодействие кадровым угрозам безопасности организации. Управление кадровой безопасностью

- Отраслевая специфика управления формированием позитивного имиджа организации на рынке труда (на примере гидроэнергетики)

- Метод экспертных оценок и область его применения решений (на примере выбора электротехнического оборудования для цеха добычи нефти и газа) (Назначение и содержание метода экспертных оценок)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы («Оплаты услуг ЖКХ»))

- Воспитание и индивидуальные особенности личности (История и особенности индивидуального подхода в воспитании детей)

- Правовые основы организации нотариата (История возникновения нотариата)

- Методы формирования и оценка стоимости капитала банка (Сущность ликвидности, активов и пассивов с точки зрения ликвидности)

- Роль мотивации в поведении организации (Теоретические и методологические основы роли мотивации в поведении в организации)

- Инвестиционная политика РФ в современных условиях и перспективы улучшения