Распределение затрат на протяжение проектного цикла

Содержание:

Введение

Актуальность. Проектно-ориентированная деятельность приобретает все большую актуальность. Одной из главных задач управления проектом является управление ресурсами проекта, которое включает в себя процессы планирования, закупок, поставок, распределения, учета и контроля всех видов ресурсов, а именно материальных, кадровых, информационных. Постоянным источником рисков в проектах компании является недостаточное наличие ресурсов, их неэффективное использование. Ключевой задачей управления проектами является анализ выполняющихся проектов; формирование аналитики о состоянии загрузки ресурсов в текущих и планируемых проектах и передача ее заинтересованным сторонам; понимание руководителями проектов степени влияния ресурсов (их наличия) на реализацию их проектов; формирование обязательного плана управления персоналом в проектах.

Ключевое значение приобретает качество управления. Разбиение сложного процесса управления на более простые компоненты позволяет выстроить

систему, в которой возможно снижение рисков ошибок управления.

Цель работы – исследовать теоретические и практически аспекты управления затратами проекта на протяжении проектного цикла.

Для достижения цели поставлены следующие задачи:

- определить сущность ресурсов проекта и рассмотреть их виды;

- рассмотреть основные подходы к управлению затратами проекта;

3) рассмотреть практические аспекты управления затратами проекта на примере компании «Vidi Оптика» (г.Улан-Удэ).

4)определить возможности повышения эффективности управления затратами проекта на основе использования современных информационных продуктов.

Объектом исследования является компания «Vidi Оптика» (г.Улан-Удэ).

Предмет исследования – методы распределения затрат проекта на протяжении проектного цикла.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области проектного управления.

В работе использовались следующие методы: сценарный анализ, графический метод.

Цель и задачи исследования обусловили логику построения работы, которая состоит из введения, трех глав, заключения, списка литературы.

Глава 1. Теоретические аспекты управления затратами проекта

1.1. Понятие и виды ресурсов и затрат проекта

В задачах управления проектами обычно выделяют два основных типа ресурсов. Невоспроизводимые, складируемые, накапливаемые ресурсы в процессе выполнения работ расходуются полностью, не допуская повторного использования. Не использованные в данный отрезок времени, они могут использоваться в дальнейшем. Поэтому их часто называют ресурсами типа «энергия». Примерами таких ресурсов являются топливо, предметы труда, средства труда однократного применения, а также финансовые средства[1].

Воспроизводимые, нескладируемые, ненакапливаемые ресурсы в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения могут использоваться на других работах. Если эти ресурсы простаивают, то их неиспользованная способность к функционированию в данный отрезок времени не компенсируется в будущем, то есть они не накапливается. Поэтому ресурсы второго типа называют еще ресурсами типа «мощности». Примерами ресурсов типа «мощности» являются люди и средства труда многократного использования (машины, механизмы, станки) [2].

Наряду с функциями потребности, характеризующими задачи проекта, необходимо рассматривать и функции наличия (доступности) ресурсов. Функции наличия задаются аналогично функциям потребности. Отличие заключается в том, что функции наличия задаются на проект в целом, так что их аргументом выступает не фаза работы, а время (рабочее или календарное). Проверка ресурсной реализуемости календарного плана требует сопоставления функций наличия и потребности в ресурсах проекта в целом [3].

Ресурсами в проекте являются люди, оборудование, материалы, информация в разном виде, деньги[4]. Краткая характеристика ресурсов дана в таблице 1.

Таблица 1

Виды ресурсов проекта [5]

|

Люди |

Воспроизводимые, то есть в ходе работ сохраняют форму и могут использоваться в других работах |

Ненакапливаемые, то есть их простой не может быть компенсирован в будущем |

|

Оборудование |

||

|

Материалы, топливо |

Невоспроизводимые, то есть расходуются полностью и не могут использоваться повторно |

Накапливаемые, то есть они могут не использоваться и тогда могут использоваться в будущем |

|

Деньги |

||

|

Информация |

Универсальный ресурс |

|

Материально-технические ресурсы: сырье, материалы, инструменты и оборудование, необходимые для выполнения работ по проекту. Материально-технические ресурсы могут быть классифицированы в соответствии особенностями использования на воспроизводимые и не воспроизводимые; складируемые и не складируемые; независимые, взаимосвязанные и взаимозаменяемые[6].

Финансовые ресурсы. Необходимы для финансирования реализации проекта. На основе планирования финансовых ресурсов составляются бюджеты проектов. Данный вид ресурсов связан с вопросами инвестиционного планирования.

Человеческие ресурсы. Следует различать команду проекта и человеческие ресурсы, не относящиеся к команде проекта, но необходимые для его реализации[7]. При этом некоторые авторы предлагают рассматривать команду проекта как самостоятельный объект управления и выделяют в составе системы управления проектами подсистему управления командой[8]. На наш взгляд, подобный подход вполне обоснован, поскольку команда проекта характеризуется некоей двойственностью, отличающей её от других человеческих ресурсов, с одной стороны, она выступает в качестве субъекта управления в системе управления проектом, с другой – может служить и объектом управления. Следует отметить, что большинство исследователей, занимающихся вопросами управления проектами склонны рассматривать человеческие ресурсы как инструмент преобразования прочих видов ресурсов в результат.

Временные ресурсы. Данный вид ресурсов имеет для проектов важнейшее значение. С учетом инновационного характера таких проектов, информация о временных параметрах характеризуется высокой степенью неопределенности, что необходимо учитывать при выборе методов управления.

Планирование ресурсов – это процесс определения потребностей в ресурсах для выполнения работ проекта. А именно, определение: типов необходимых ресурсов – людских, материальных, финансовых; количества этих ресурсов и их единичной стоимости; сроков использования ресурсов; людских ресурсов, назначаемых из состава исполняющей организации, и ресурсов, приобретаемых на стороне[9].

Планирование ресурсов непосредственно связано с оценкой длительности операций и с оценкой трудоемкости операций, заключенной в их длительность. На входе процесса планирования ресурсов имеем: ИСР и оценки длительности операций; констатация содержания; политика организации и набор доступных ресурсов.

На выходе процесса – документ, описывающий потребности в ресурсах для каждого рабочего пакета ИСР, а также суммарные потребности по каждому типу ресурсов. Для людских ресурсов отдельно может быть составлен документ Потребность в персонале[10].

1.2. Подходы к управлению затратами проекта

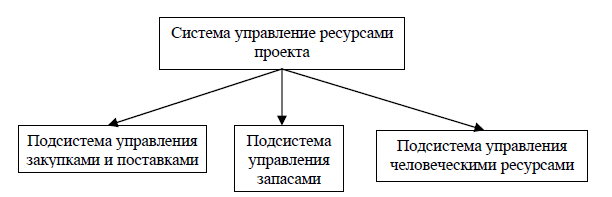

Управление затратами проекта осуществляется с помощью подсистем управления, представленных на рис. 1.

Управление закупками - подсистема управления проектом, включающая процессы приобретения товаров, продукции и услуг по проекту от внешних

организаций-поставщиков. Таким образом, задачами данной подсистемы являются:

1) планирование материально-технического обеспечения;

2) выбор поставщиков;

3) заключение контрактов;

4) обеспечение поставок;

5) распределение ресурсов;

6) завершение контрактов[11].

Управление поставками выделяется в качестве самостоятельной подсистемы и включает в себя такие задачи: планирование поставок; организацию бухгалтерского учета; доставку и приемку товара; учет и контроль доставки.

Рисунок 1 – Система управления ресурсами проекта[12]

На данный момент задачи управления закупками и поставками решаются с помощью таких систем: традиционная система снабжения; система Кабан; система МРП; система «точно в срок»; система запросов; система прогнозных показателей; система электронно-информационной коммуникации клиента и поставщика. В зависимости от выбранной системы меняются и методы решения поставленных задач[13].

Управление запасами предусматривает решение двух основных задач: 1) определение размеров запаса; 2) разработка системы контроля за фактическим

размером запаса и своевременным его наполнением. Эти задачи решаются методами математического моделирования. Существует основная модель определения размера запаса, а также ее модификации: модель производственных поставок, модель поставок со скидкой.

Таким образом, необходимо решать задачу управления ресурсами на протяжении всего проекта, неразрывно от этапов жизненного цикла проекта.

Оценка стоимости проекта – смета затрат – обычно выражается в денежных единицах. Дополнительно могут использоваться оценки в других единицах. Например, людские ресурсы параллельно оцениваются в единицах трудоемкости – человеко-часах, человеко-днях. Оценка стоимости выполняется после оценки длительности операций[14].

На входе процесса оценки стоимости имеем: потребности в ресурсах, в том числе потребность в персонале; единичная стоимость ресурсов; длительность операций; риски и историческая информация.

На выходе процесса: оценка стоимости – смета затрат; план управления стоимостью – план управления отклонениями стоимости, колебаниями затрат[15].

Смета должна включать резервную смету (резервный план) на случаи отклонениями стоимости, реагирования на риски и непредвиденные обстоятельства. Менеджер проекта должен тщательно проработать и утвердить резервную смету, как жизненно важный ресурс оперативного управления проектом. В резервной смете обычно разделяют два вида средств:

1) бюджет на непредвиденные обстоятельства – денежные средства на идентифицированные риски, которые могут возникнуть, а могут и не возникнуть. Идентифицированные риски, в случае их наступления, требуют дополнительных работ и затрат. Такие дополнительные работы должны быть отражены, в зависимости от стратегии реагирования, в планах по содержанию, срокам и стоимости или резервных планах;

2) управленческий резерв – дополнительные средства на не идентифицированные риски[16].

Полная смета, дополненная рекомендациями по управлению отклонениями стоимости, называется Планом управления стоимостью. Смету рекомендуется пересматривать по ходу выполнения проекта в течение всех фаз жизненного цикла проекта; такие уточнения сметы могут стать источником резервов и дополнительной прибыли. Для оценки стоимости обычно используется несколько методов с разной точностью и трудоемкостью оценки[17]:

1) оценка снизу вверх – наиболее точная оценка, которая производится на основе ИСР суммированием стоимостей ресурсов, назначенных отдельным работам. Этот метод требует наибольших временных затрат. Он применяется в программах календарного планирования;

2) оценка сверху вниз – предположительная оценка, которая составляется из укрупненных затрат и осуществляется на ранних фазах проекта;

3) оценка по аналогу – оценка по ранее выполненному схожему проекту – есть также оценка сверху вниз, когда фактические затраты предыдущего проекта дают предположительную оценку затрат текущего проекта;

4) параметрические оценки – оценки, полученные с помощью модели, зависящей от нескольких выбранных параметров проекта, которые количественно изменяются пропорционально стоимости проекта. Зная единичные стоимости ресурсов (параметров), можно делать прогнозные оценки стоимости проекта в целом. Например, стоимость программного проекта может коррелировать со временем работы и затратами на оплату труда программистов), в строительном – с количеством и стоимостью бетона;

5) контрольные оценки – оценки, аналогичные методу PERT для разработки расписания. В дополнение к перечисленным методам оценки стоимости при составлении сметы, непосредственно перед разработкой базового плана по стоимости можно применить функционально-стоимостной анализ. Цель такого анализа – поиск и нахождение менее затратного способа выполнения объема работ по проекту. Он заключается в установлении требуемых в проекте функций, назначении им ресурсов, выявлении дорогих операций и оптимизации стоимости[18].

Базовый план по стоимости – это есть бюджет, распределенный во времени и приложенный к отдельным работам проекта. Такое расписание затрат, разделенное на определенные временные фазы, используется для измерения и мониторинга исполнения стоимости проекта[19].

На входе процесса разработки базового плана по стоимости имеем: смету затрат; ИСР; расписание; план управления рисками.

На выходе – базовый план по стоимости[20].Базовый план по стоимости можно определить в виде таблицы работ со сроками выполнения, для которых указаны затраты в денежном выражении. Эти денежные средства должны быть доступны на начало и в течение указанных сроков, и по плану они должны быть освоены в эти же сроки.

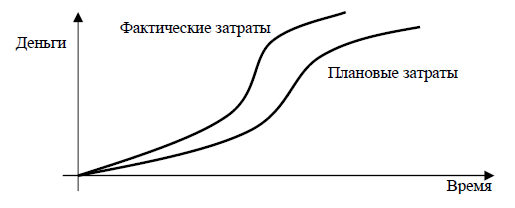

Графически, базовый план по стоимости отображают в виде S-образной кривой, которая строится с нарастающим итогом, суммированием показателей (кумулятивная кривая Плановые затраты). На этот же график налагают и кривую фактических затрат.

Рисунок 2 – График затрат по проекту[21]

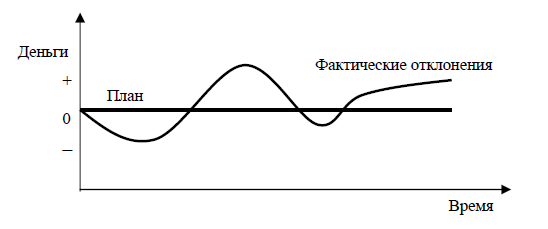

Для оценки отклонений фактических показателей от плановых часто используют и другой вариант графика с нарастающим итогом, в котором план представляют линией нулевого отклонения, относительно которой откладываются фактические колебания затрат.

Рисунок 3 – Колебания затрат по проекту[22]

Соблюдение базового плана по стоимости требует немалых усилий и действий менеджера проекта. Процесс управления стоимостью проекта заключается: в регулировании факторов, влияющих на стоимость; сбор и актуализация данных об исполнении в программе календарного планирования; в анализе отклонений, выявлении фактов изменения и фактическом изменении базового плана по стоимости как документально, так и корректирующими воздействиями на участников проекта[23].

На входе процесса управления стоимостью имеем: базовый план по стоимости и план управления стоимостью; отчеты по исполнению; запросы на изменение.

На выходе процесса: уточненные оценки стоимости и бюджета; корректирующие действия; прогноз по завершении – вероятная стоимость всего проекта, основанная на текущей фактической стоимости; закрытие проекта.

Основным методом измерения исполнения и управления стоимостью проекта является метод анализа освоенного объема. Преимущество метода над другими методами в том, что он позволяет:

1) объединить бюджет, расписание и исполнение, то есть стоимость, время и объем работ, которые при этом измеряются в одинаковых единицах – денежном эквиваленте;

2) вычислять прогнозные показатели выполнения работ и показатели сроков завершения проекта[24].

Любой другой метод, основанный на измерении одного параметра, например, выполнения бюджета или выполнения расписания, не дает полной картины. А это есть риск, в первом случае не уложиться в сроки, а во втором случае не уложиться в бюджет. Метод основан на отслеживании трех показателей проекта в определенные контрольные даты.

Большие отклонения между значениями параметров PV, EV и AC являются поводом для беспокойства менеджера проекта. Варианты соотношений этих параметров в виде S-кривых приведены ниже. Сбор данных по исполнению проекта, а именно, оценка доли (процента) завершенности работ проекта, требуют дополнительных трудозатрат членов команды проекта и являются непростой задачей[25].

Таблица 1

Показатели реализации проекта[26]

|

Наименование показателя |

Общепринятое обозначение |

Суть |

Пояснение |

|

Плановый |

PV (Planned |

Есть плановая стоимость запланированных работ, то есть сколько денег должны были потратить на контрольную дату. |

Согласно базовому плану по стоимости, каждая работа имеет собственные опенки стоимости и сроков. PV есть |

|

Освоенный |

ЕЛ" (Earned |

Есть плановая стоимость выполненных работ, то есть сколько по плану стоило бы то, что сделано на контрольную дату. |

Объемом работы считают бюджет работы. Освоенный объем рассчитывается для каждой работы согласно проценту ее выполнения. EV с нарастающим итогом показывает действительно выполненный объем работ. |

|

Фактическая |

AC (Actual |

Есть фактическая стоимость выполненных работ, то есть во что обошлось то, что сделано на контрольную дату. |

АС также рассчитывается с |

Трудности сбора и оценки могут быть различного характера: необходимо обеспечить временную синхронизацию моментов формирования отчетов о фактических затратах и объемах выполненных работ; необходимо обеспечить одинаковое понимание участниками проекта процента завершенности и снимаемых показателей. Например, под процентом выполнения работ многие склонны считать процент затраченного времени, в то время как это есть процент выполненного объема работ[27]. Поэтому в некоторых случаях ограничиваются простым отчетом о состоянии работ проекта. В частности, применяют правило 50/50 (или 20/80, или 0/100), в котором о каждой работе необходимо знать лишь ее состояние – работа начата или работа завершена. В правиле 50/50, если работа начата, то ей дается кредит частичного выполнения в 50% освоенного объема, а оставшиеся 50% зачисляются только после завершения работа. В правиле 0/100 работа не получает кредит частичного выполнения и засчитывается только после полного завершения работы.

Другие показатели метода анализа освоенного объема поясняются в таблице 3. Все показатели, кроме Индексов, также измеряются в денежных единицах.

Таблица 3

Показатели метода освоенного объема проекта[28]

|

Наименование показателя |

Общепринятое обозначение |

Суть |

Пояснение |

|

1 |

2 |

3 |

4 |

|

Отклонение по |

CV (Cost |

CV=EV-AC, то есть разница между действительно выполненной работой и |

Отрицательная величина означает перерасход бюджета, переплату. Положительная - недоплату. |

|

Отклонение по |

SV (Schedule |

SV=EY-PV, то есть разница между действительно выполненной работой и |

Отклонение от графика работ: отрицательная величина - отставание |

|

Индекс выполнения стоимости |

CPI (Cost performance index) |

CPI=EV:AC есть объем выполненных работ в расчете на единицу фактических затрат |

Показатель эффективности выполнения работ - сколько денег получаем с каждой вложенной единицы денег. |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

Индекс выполнения сроков |

SPI (Schedule performance index) |

SPI=EV:PY есть объем выполненных работ на единицу ожидаемой плановой |

Показатель эффективности графика - сколько процентов выполняем от запланированного объема. |

|

Бюджет по |

ВАС (Budget |

Бюджет проекта |

Общая сумма |

|

Прогноз по |

EAC (Estimate |

ЕАС=ВАС:СР1или |

Сколько будет в итоге стоить проект, если будет выполняться с текущей эффективностью на контрольную дату. |

|

Прогноз до |

ETC (Estimate |

ETC =ЕАС-АС или |

Остаток стоимости для завершения проекта, если он будет выполняться с текущей эффективностью на |

|

Расхождения |

VAC (Value at |

VAC=BAC-EAC |

Каков будет перерасход бюджета в конце, если проект будет выполняться |

Метод анализа освоенного объема ориентирован на оценку затрат проекта в процессе его исполнения. Он может использоваться также при принятии решения о целесообразности продолжения проекта.

В то же время, каждый проект с какого-то момента времени предполагает получение прибыли или экономии. Первую оценку прибыли проводят при обосновании проекта, сравнивая альтернативы выполнения потенциальных проектов, а также сравнивая их с альтернативой не выполнения проекта.

Планирование проекта с учетом ресурсного обеспечения является важнейшей задачей проект-менеджера, вынужденного прибегать к различным методикам перераспределения ресурсов, чтобы добиться приемлемого графика работ. Существует два основных пути разрешения ресурсных перегрузок: 1) ресурсное планирование при ограничении по времени; 2) планирование при ограниченных ресурсах[29].

Ресурсное планирование при ограничении по времени предполагает фиксированную дату окончания проекта и назначение на проект дополнительных ресурсов на периоды перегрузок. При составлении графика работ с учетом ограничений по времени расчеты осуществляются по календарному плану. Календарный план позволяет определить периоды времени, когда существуют перегрузки тех или иных ресурсов проекта. Разработчик определяет для каждого ресурса те временные промежутки графика, когда потребности в ресурсе превышают его наличное количество, а также работы, конкурирующие за использование данного ресурса на этих промежутках времени. Это дает проект-менеджеру четкое представление о фазах проекта, когда могут существовать проблемы с ресурсами и насколько они могут быть серьезными[30].

Планирование при ограниченных ресурсах предполагает, что первоначально заданное количество доступных ресурсов не может быть изменено и является основным ограничением проекта. При данном подходе наличное количество ресурса остается неизменным, а разрешение конфликтных ситуаций производится за счет смещения даты окончания работ. Результирующее расписание представляет собой расписание, содержащее задержки выполнения некоторых работ, требующих дефицитных ресурсов. Соответственно, дата окончания проекта представляет собой раннюю возможную дату окончания при существующих ограничениях на ресурсы. Информация, полученная на основе использования обоих этих подходов, позволяет проект – менеджеру более обоснованно проводить переговоры, касающиеся дат окончания и ресурсного обеспечения с высшим руководством, руководством заказчика и функциональными менеджерами[31].

На практике редко встречаются случаи, когда какая-либо организация ведет работы по одному объекту. Как правило, их бывает несколько. В условиях многопроектности основная задача системы управления проектами заключается в выполнении проектов в минимальное время с использованием наличных ресурсов. Следовательно, кроме минимизации времени по каждой теме в отдельности или по всем темам в совокупности, необходимо проводить также и оптимизацию потребления ресурсов[32].

Как правило, наличное количество, например, людских ресурсов изменяется, в планируемом периоде незначительно, тогда как потребляемое количество ресурсов сильно колеблется в процессе выполнения комплекса работ. Если в простом сетевом планировании, работы критического пути обладают правом первоочередности, в многопроектном планировании это перестает быть единственным условием приоритетности, так как имеется много проектов и у каждой из них есть свой критический путь. Предпочтение должны иметь работы, принадлежащие более продолжительным проектам при одинаковом резерве времени. Это обосновывается тем, что более продолжительные проекты более неопределенны по срокам их завершения и подвергаются относительно большему числу различных изменений[33].

Выводы по главе

В задачах управления проектами выделяют два основных типа ресурсов. Невоспроизводимые, складируемые, накапливаемые ресурсы в процессе выполнения работ расходуются полностью, не допуская повторного использования. Воспроизводимые, нескладируемые, ненакапливаемые ресурсы в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения могут использоваться на других работах. Ресурсами в проекте являются люди, оборудование, материалы, информация в разном виде, деньги.

Задача управления ресурсами решается на протяжении всего проекта, неразрывно от этапов жизненного цикла проекта.

Планирование проекта с учетом ресурсного обеспечения является важнейшей задачей проект-менеджера, вынужденного прибегать к различным методикам перераспределения ресурсов, чтобы добиться приемлемого графика работ. Существует два основных пути разрешения ресурсных перегрузок: 1) ресурсное планирование при ограничении по времени; 2) планирование при ограниченных ресурсах. Ресурсное планирование при ограничении по времени предполагает фиксированную дату окончания проекта и назначение на проект дополнительных ресурсов на периоды перегрузок. Планирование при ограниченных ресурсах предполагает, что первоначально заданное количество доступных ресурсов не может быть изменено и является основным ограничением проекта. При данном подходе наличное количество ресурса остается неизменным, а разрешение конфликтных ситуаций производится за счет смещения даты окончания работ.

Глава 2. Практические аспекты управления затратами проекта

2.1. Характеристика проекта

Исследуемый проект предполагает расширение торгового зала магазина торговли товарами по контактной и бесконтактной коррекции зрения в компании «Vidi Оптика» (г.Улан-Удэ).

На сегодняшний день компания «Vidi оптика» является одним из ведущих предприятий на оптическом рынке г. Улан-Удэ. За два года работы компании уже открыты четыре салона оптики с полным комплексом услуг: ул. Терешковой, 7а; ул. Балтахинова, 13, ДЦ «Европа»; пл. Революции, 3; ул. Терешковой, д. 24, «Дом быта».

В середине 2015 г. планируется запуск пятого салона, что делает компанию «Vidi оптика» самой большой сетью оптических салонов в республике.

Компания «Vidi Оптика» предлагает своим клиентам услуги по изготовлению очков и оправ. Постоянный жесткий технологический контроль, современное оборудование позволяют нам предлагать очки и оправы самого высокого качества. В перечень услуг медицинского кабинета компании «Vidi Оптика» входит: визометрия, авторефрактокератометрия, скиаскопия, оптометрия, тонометрия бесконтактная, биомикроскопия, офтальмоскопия.

Компания обладает самым современным производственным оборудованием. В том числе фирмы «Essilor» (Франция), Huvitz (Юж. Корея), Reichart (США) и Shin Nippon (Япония). Немаловажно, что в салоне посетители могут воспользоваться услугами квалифицированного врача-офтальмолога, определить остроту зрения, пройти авторефрактокератометрию и офтальмоскопию. При этом компания впервые в городе внедрила измерение внутриглазного давления на бесконтактном автоматическом тонометре фирмы Reichart (США).

Для расчета расходов проекта составлена следующая формула:

Ср = Cf + Cv + Cd (1)

где Ср - стоимость (затраты) на проект;

Сf – постоянные расходы;

Сv – косвенные расходы;

Сd – прямые расходы.

Соотношение «время-расходы» для нескольких работ проекта можно отобразить графически (рис. 4).

Рисунок 4 – Соотношение «время-расходы»[34]

Существует такой срок выполнения проекта, при котором суммарные расходы минимальны. Очевидно, что имеет смысл сокращать срок только в том случае, если удорожание прямых расходов меньше, чем снижение косвенных. Модель имеет ограничения, так как некоторые работы нельзя выполнять быстрее.

2.2. Оптимизация затрат проекта и распределение их по стадиям проектного цикла

Декомпозиция работ по проекту представлена в таблице 4 с указанием сроков работ. Введем определения:

1. нормативный срок работ – средний срок выполнения работы с использованием обычных ресурсов;

2. минимальный срок выполнения работы – при привлечении дополнительных или «более быстрых» ресурсов, за какое минимальное время можно выполнить работу без ухудшения качества;

3. предельный срок работы – фиксированное время выполнения работы, обусловленное техническими, технологическими или иными ограничениями (в том числе управленческими).

Для определения срока выполнения работы при расчете следует использовать планируемое количество ресурсов, их производительность, технические и технологические ограничения.

Таблица 4

Декомпозиция работ проекта и срок исполнения[35]

|

Декомпозиция работ проекта и срок исполнения, дней |

Нормативный |

Минимальный |

Предельный |

|

1 |

2 |

3 |

4 |

|

1. Получение прилегающего помещения в собственность |

29 |

24 |

24 |

|

1.1. Подготовка документов на передачу прав собственности |

5 |

2 |

2 |

|

1.2. Оплата |

3 |

1 |

1 |

|

1.3. Регистрация права собственности |

20 |

20 |

20 |

|

1.4. Получение документов о праве собственности |

1 |

1 |

1 |

|

2. Получение проекта ремонта |

40 |

25 |

28 |

|

2.1. Определение потребностей заказчика |

10 |

10 |

10 |

|

2.2. Разработка дизайн-проекта |

20 |

10 |

10 |

|

2.3. Получение строительного проекта |

10 |

5 |

8 |

|

3. Согласование проекта |

30 |

30 |

30 |

|

4. Проведение работ, не затрагивающих существующее помещение |

75 |

22 |

38 |

|

4.1. Закуп материалов |

15 |

3 |

7 |

|

4.2. Найм исполнителей |

5 |

1 |

3 |

|

4.3. Подготовка помещения |

20 |

5 |

10 |

|

4.4. Проведение ремонтных работ |

30 |

10 |

15 |

|

4.5. Разборка перегородок |

5 |

3 |

3 |

|

5. Проведение работ в существующем помещении |

44 |

18 |

23 |

|

5.1. Демонтаж торгового оборудования |

5 |

3 |

3 |

|

5.2. Монтаж перехода |

4 |

2 |

2 |

|

5.3. Проведение ремонтных работ |

30 |

10 |

15 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

5.4. Монтаж торгового оборудования |

5 |

3 |

3 |

|

б. Получение разрешительной документации |

30 |

30 |

30 |

|

7. Подготовка помещений к работе |

5 |

2 |

2 |

|

8. Информирование клиентов о начале работы |

15 |

1 |

15 |

Как видно из таблицы, по многим работам возможно сокращение работ до предельного срока. Однако по некоторым работам возможное сокращение до минимального срока ограниченно управленческим решением.

Общий срок проекта определяется исходя из порядка проведения работ. Обычно по ремонтным и строительным проектам срок определяет подрядчик, исходя из своего опыта. Однако, используя инструменты управления проектами, данный срок можно проверить и уточнить.

Для выполнения строительных работ для данного проекта исполнителем является подрядчик. Первоначальная информация от подрядчика была следующей: так как некоторые работы могут проводиться параллельно, то первоначально рассчитанное нормативное время составит 165 дней. Минимальное время может составить 69 дней, однако предельное – 97 дней. Согласно договору, услуги строительного подрядчика оплачиваются, исходя не из времени, а из объема работ. В договоре оговорены штрафы за неисполнение срока работ. Отметим, что такие штрафы на практике редко взыскивают (особенно в малом бизнесе, где собственники не имеют достаточной юридической подготовки для ведения судебных процедур).

Как правило, оценка проекта идет от аналогичных проектов, при этом не составляются сетевые графики проекта. При анализе проекта выясняется, что некоторые сроки работ занижены, некоторые наоборот завышены. Кроме того, существуют ограничения, напрямую с проектом не связанные, но которые необходимо учесть при планировании. Например, можно ускорить проект на несколько дней, проводя работы параллельно в основном торговом зале и в новом помещении. Однако в этом случае с точки зрения заказчика есть корректировка с точки зрения бизнеса: перерыв в торговле продолжался бы не 84 дня, как при нормативном раскладе, а 97 дней. Следовательно, бизнес понес бы потери в виде недополученной прибыли и потери клиентов. Если клиенту срочно нужны услуги, а он не может их получить в привычном месте, то обратится к другому исполнителю. Если клиент не достаточно лоялен, то он может в дальнейшем не вернуться к старому исполнителю. И тогда, в расходы можно включить недополученную в будущем прибыль.

Для расчета оптимального времени проекта возьмем расходы по нескольким работам.

К постоянным расходам можно отнести стоимость регистрации права собственности, расходы на согласование проекта, подготовка помещений к работе.

Косвенные расходы на проект – это ежедневная недополученная прибыль в пересчете на количество дней.

Прямые расходы – это, например, расходы на привлечение профессиональных риелторов для подготовки и оформления документов на передачу прав собственности. Это можно сделать своими силами, но это займет 5 дней, тогда как, пригласив специалистов и оплатив им услуги, можно закончить работу за 2 дня.

Далее необходимо составить сетевой график проекта. Порядок выполнения работ определяется логическими и управленческими решениями, в том числе нормативно-правовыми ограничениями. Так, невозможно получить согласование строительного проекта по объекту, на который нет права собственности или распоряжения. Очевидно, что пока документы находятся на регистрации в ФРС, невозможно провести данную работу.

По укрупненным работам сетевой график представлен на рис. 5.

Таким образом, к третьей работе необходимо завершить две ветки проекта: первую группу работ и вторую группу работ, которые могут идти одновременно. Но так как что продолжительность «нормальная» первой группы 29 дней, а второй 40 дней, при «нормальном» раскладе третья работа начнется только на 41-день. Поэтому снижение срока работ по первой группе не даст желаемой экономии средств.

Начало

1.1.

5-2-2

1.2.

3-1-1

1.3.

20-20-20

1.4.

1-1-1

2.1.

10-10-10

2.2.

20-10-10

2.3.

10-5-8

3.

30-30-30

4.1.

15-3-7

4.2.

5-1-3

4.5.

5-3-3

4.3.

20-5-10

4.4.

4-2-2

5.1.

5-3-3

5.2.

4-2-2

5.4.

5-3-3

7.

5-2-2

5.3.

30-10-15

6.

3-30-30

8.

15-1-15

Рисунок 5 – Сетевой график проекта[36]

Таблица 5

Первая группа работ по проекту[37]

|

1.1 |

5 |

2 |

2 |

|

1.2 |

3 |

1 |

1 |

|

1.3 |

20 |

20 |

20 |

|

1.4 |

1 |

1 |

1 |

|

Итого |

29 |

24 |

24 |

Однако по второй группе работ снижение возможно на 12 дней. Следовательно, при максимальном снижении, работы будут закончены за 28 дней, и по первой группе работ возникает потребность анализа сокращения срока на 1 день.

Таблица 6

Вторая группа работ по проекту[38]

|

2.1 |

10 |

10 |

10 |

|

2.2 |

20 |

10 |

10 |

|

2.3 |

10 |

5 |

8 |

|

Итого |

40 |

25 |

28 |

Для перехода к работе 5.2 также возникают две ветки.

Таблица 6

Ветки перехода к работе 5.2[39]

|

3 |

30 |

30 |

30 |

|

4.1 |

15 |

3 |

7 |

|

4.3 |

20 |

5 |

10 |

|

4.4. |

30 |

10 |

15 |

|

4.5 |

5 |

3 |

3 |

|

5.1. |

5 |

3 |

3 |

|

Итого |

105 |

54 |

68 |

Мы видим, что вторая ветка короче, но в данном случае имеет смысл сокращать обе ветки до предельного времени 68 дней.

Таблица 7

Сокращение веток перехода к работе 5.2[40]

|

3 |

30 |

30 |

30 |

|

4.2. |

5 |

1 |

3 |

|

4.3 |

20 |

10 |

5 |

|

4.4. |

30 |

10 |

15 |

|

4.5 |

5 |

3 |

3 |

|

5.1. |

5 |

3 |

3 |

|

Итого |

95 |

57 |

59 |

Последние две ветки работ представлены в таблице 8.

Таблица 8

Последние ветки работ[41]

|

5.2. |

4 |

2 |

2 |

|

5.4 |

5 |

3 |

3 |

|

7. |

5 |

2 |

2 |

|

8. |

15 |

1 |

15 |

|

Итого |

29 |

S |

22 |

Вторая ветка максимально сокращается до 60 дней, следовательно, сокращать первую не целесообразно.

Таблица 9

Сокращение второй ветки работ[42]

|

5.3 |

30 |

10 |

15 |

|

6 |

30 |

30 |

30 |

|

8 |

15 |

1 |

15 |

|

Итого |

75 |

41 |

60 |

Таким образом, нормативное время проекта должно составить 260 дней, минимальное 104 дней, предельное 184 дней. Если исключить из расчета не строительную часть, то время проекта составит 211, 77 и 143 дня соответственно. Как видно из расчетов, данные цифры значительно превышают прогноз подрядчика. Время простоя бизнеса составит от 85 до 64 дней в самом минимальном раскладе.

При расчете оптимального, с точки зрения затрат времени, проекта примем за косвенные затраты от простоя бизнеса. Их можно рассчитать по следующей схеме:

1. Недополученная выручка рассчитывается как средняя выручка в день со сглаженной сезонностью, для данного проекта она составляет 13 000 руб.

2. Недополученная прибыль рассчитывается как недополученная выручка за вычетом затрат. В нашем случае есть условно постоянные затраты, которые предприятие несет независимо от количества проданных товаров, и условно переменные, например, закупочная стоимость товаров. Условно-постоянные в день – это налог на имущество (на помещение и оборудование), реклама (баннеры), связь, коммунальные расходы, амортизация торгового оборудования, заработная плата персонала (очевидно, что, как минимум, руководитель проекта получает заработную плату, а остальные работники находятся в оплачиваемом отпуске, так что фактически расходы на заработную плату в день не изменятся), единый социальный налог, стоимость охраны. Эти расходы в день составляют примерно 70% выручки.

3. Потери потенциальных и существующих клиентов. Данную цифру оценить достаточно сложно, однако известно, что у компании есть следующие группы клиентов:

А. постоянные покупатели контактных линз и средств для ухода за линзами;

В. покупатели солнцезащитных очков и средств ухода за очками;

С. покупатели обычных очков (покупка оправ, ремонт и замена стекол);

D. покупатели аксессуаров.

По этим группам клиентов можно сделать следующие выводы: группы A и C достаточно лояльны, то есть они предпочтут покупать в одном месте. Однако им достаточно часто требуется «экстренная» покупка – в случае поломки очков или порчи линз. Можно предположить, что около 80% клиентов вернутся к нам после получения разовой услуги в другом салоне, а 20% останутся клиентами нового салона. Из статистики «экстренных» обращений видно, что их около 7 в день и прибыль (очищенная от постоянных затрат и сглаженной сезонности) составляет в среднем 90 рублей от одного клиента. Таким образом, потенциальный ущерб составит (7 * 90) * 0,2 = 126 руб. в день.

Покупатели групп В и D менее привязаны к одному салону, поэтому потенциальные потери составят 50% клиентов. Но данные потери не учитываем в проекте, так как данные достаточно сложно оценить.

Нормативная продолжительность отпуска в среднем составляет 30 календарных дней. Однако, исходя из простоя бизнеса в течение 64 дней, при самом минимальном раскладе 34 дня отпуска оплачивается дополнительно.

Таблица 10

Расходы на оплату дополнительного отпуска[43]

|

Наименование |

Количество |

Ставка |

|

Директор |

1 |

15000 |

|

Менеджер |

1 |

11000 |

|

Продавец |

2 |

9000 |

|

Оптометрист |

2 |

9000 |

|

Мастер |

1 |

16000 |

|

Гл. бухгалтер |

1 |

14000 |

|

Водитель |

1 |

13000 |

|

Уборщик |

1 |

2500 |

|

Итого ФОТ |

107500 |

Исходя из среднедневного ФОТ, дополнительные расходы, начиная с 31-го дня, составляют 2 184 руб. в день (за вычетом ФОТ «постоянно работающего» персонала).

Приведем расчет прямых расходов в день при нормативном и минимальном сроке исполнения работ (по «сокращаемым» работам). При расчете будем использовать только те работы, сокращение которых может повлиять на срок простоя бизнеса.

Таблица 11

Расчет прямых расходов в день при нормативном и минимальном сроке исполнения работ[44]

|

Декомпозиция работ |

Нормальный |

Стоимость в день |

Стоимость |

Минимальный |

Стоимость в |

Стоимость |

Предельный |

Стоимость |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

4.5. Разборка перегородок |

5 |

5000 |

25000 |

3 |

9000 |

27000 |

3 |

27000 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

5.1. Демонтаж торгового оборудования |

5 |

2500 |

12500 |

3 |

6500 |

19500 |

3 |

19500 |

|

5.3. Проведение |

30 |

2500 |

75000 |

10 |

9500 |

95000 |

15 |

142500 |

|

5.4. Монтаж торгового оборудования |

5 |

2500 |

12500 |

3 |

6500 |

19500 |

3 |

19500 |

|

Итого |

45 |

12500 |

125000 |

19 |

31500 |

161000 |

24 |

208500 |

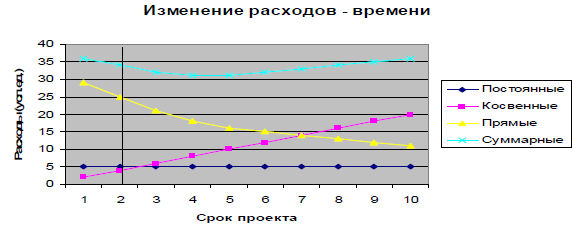

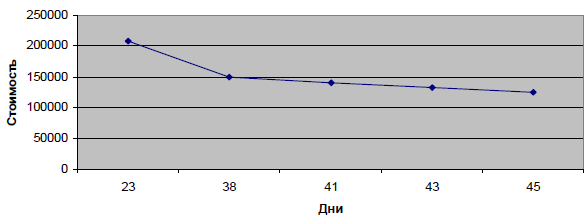

При сокращении прямых расходов сначала сокращаем работы, сокращение которых на единицу времени самое дешевое – это 4.5, 5.1 и 5.4, затем работу 5.3. График прямых расходов представлен на рис. 6.

Рисунок 6 – График прямых расходов[45]

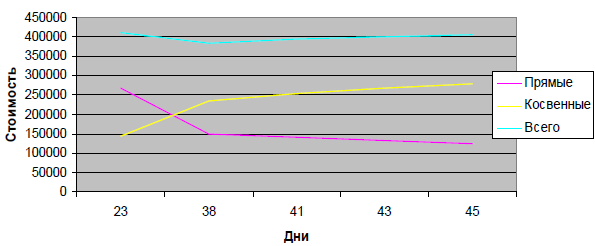

Если совместить графики прямых и косвенных расходов получим график, представленный на рис. 7.

Рисунок 7 – График прямых и косвенных расходов[46]

Таким образом, мы видим, что оптимальным сроком для проекта является 38 дней.

Выводы по главе

Исследуемый проект предусматривал проект предполагает расширение торгового зала магазина торговли товарами по контактной и бесконтактной коррекции зрения в компании «Vidi Оптика» (г.Улан-Удэ).

При оптимизации ресурсов проекта предполагалось, что существует такой срок выполнения проекта, при котором суммарные расходы минимальны. Очевидно, что имеет смысл сокращать срок только в том случае, если удорожание прямых расходов меньше, чем снижение косвенных.

Для определения срока выполнения работ по проекту учитывалось планируемое количество ресурсов, их производительность, технические и технологические ограничения.

Построение сетевого графика проекта показало, что нормативное время проекта должно составить 260 дней, минимальное 104 дней, предельное 184 дней. Если исключить из расчета не строительную часть, то время проекта составит 211, 77 и 143 дня соответственно. Данные цифры значительно превышают прогноз подрядчика. Время простоя бизнеса в этом случае составит от 85 до 64 дней в самом минимальном раскладе.

Расчеты показали, что оптимальным сроком для проекта является 38 дней.

Глава 3. Пути совершенствования управления затратами проекта на основе использования методов и инструментов Primavera

Эффективное управление проектами позволяет принимать стратегически обоснованные управленческие решения, базирующиеся на распределении ресурсов с учетом их доступности и прогнозируемой загрузки, мониторинге и контроле изменений и результативности выполнения[47].

Неэффективное использование ресурсов означает переработки персонала в одни периоды и перерывы в работе – в другие.

На пути осуществления грамотного ресурсного менеджмента лежат следующие проблемы:

1. Организационными структурами, традиционно используемыми, являются функциональная или матричная. Руководители подразделений отвечают за кадровое обеспечение менеджеров проектов и проведение административной работы для сотрудников подразделения. Руководитель проекта осуществляют управление основной работой, выполняемой сотрудниками компании. Достижение определенного баланса между этими руководителями и возможность организации команды проекта являются одними из первостепенных задач построения системы управления ресурсами.

2. Отсутствие актуальных нормативов. Для того чтобы планировать и оценивать загрузку ресурсов, необходимо разработать множество различных норм и классификаторов. Существует проблема по нормированию трудозатрат отдельно взятого проектировщика на выполнение отдельно взятой части работ в проекте. Применение норм 80-х годов XX века не представляется возможным: изменились средства проектирования, состав и требования к проектной документации, стоимости выполнения проектных работ, уровень цен. Кроме того, методы нормирования, используемые в СССР, достаточно трудоемки и на практике требуют наличия нормировщиков в каждом отделе.

3. Трудность оценки интеллектуального труда. Можно говорить о времени решения каких-то задач, но их объем оценить трудно.

4. Недостаток мотивации персонала в решении данной задачи. Любые управленческие изменения, связанные с увеличением прозрачности работы персонала, постоянным мониторингом и контролем, введением новых форм отчетности и аналитики практически всегда сталкиваются с протестом со стороны сотрудников компании. Руководству важно осознавать, что без подключения мотивационной составляющей задача построения системы управления ресурсами с самого начала обречена на провал.

Первый шаг в организации эффективного управления трудовыми ресурсами – это понимание и описание в регламентирующем документе процессов управления ресурсами в конкретной организации: начиная от назначения исполнителей в проект и заканчивая их высвобождением после завершения проекта. Немаловажными в управлении ресурсами вопросами являются вопросы обучения персонала, их мотивации, оценки их работы (в частности аттестации) и другие. Особую важность имеет именно формирование команды проекта, что помогает сотрудникам лучше понять цели предпринимаемого проекта, сфокусироваться на нем и получить большую заинтересованность в его реализации.

Помимо организационной и документационной составляющей, особое значение имеет выбор инструмента решения данной задачи. Сегодня наиболее эффективно подобного рода вопрос помогает решить использование информационной системы управления проектами, в частности на базе Oracle Primavera. Она способствует получению следующих преимуществ:

-

- наличие актуальной информации об имеющихся в компании ресурсах;

- возможность планирования и прогнозирования загрузки ресурсов с целью повышения эффективности их использования;

- возможность ухода от бумажных или сложно анализируемых вариантов учета рабочего времени исполнителей;

- возможность ухода от выдачи исполнителям бумажных заданий на период;

- возможность ухода от необходимости предоставления исполнителями отчетов о выполненных работах;

- возможность объективной оценки загруженности исполнителей с целью построения справедливой системы мотивации;

- мощный инструментарий анализа актуальных сведений о планируемой, фактической, прогнозируемой загрузке ресурсов для принятия эффективных и своевременных управленческих решений руководителями различных уровней;

- накопление базы знаний об исполнении проектов. Синтез в достаточной степени детального календарного и ресурсного планирования, посредством анализа полученных показателей, постепенно позволит получить систему норм выполнения проектных работ конкретной организации. Наличие норм и регламентация управления человеческими ресурсами помогают решить проблему оценки интеллектуального труда сотрудников.

Методы и инструменты Primavera, направленные на реализацию ресурсного менеджмента, представлены в табл. 4.

Таблица 4

Методы и инструменты Primavera для решения задачи управления ресурсами [48]

|

Наименование метода, инструмента |

Описание |

|

1 |

2 |

|

Иерархия структуры ресурсов |

Актуальная информация об имеющихся в компании сотрудниках, их возможных ролях |

|

Назначение ресурсов на работы проекта |

Определение исполнителей для каждой работы в проекте, один из которых выступает в качестве основного ресурса работы. |

|

Ресурсные календари |

Сведения об уникальном графике работы ресурса. Возможность его учитывать при составлении расписания проекта, в том числе по методу критической цепи |

|

Ставки ресурсов |

Возможность использования до 5 стандартных ставок ресурсов и настраиваемой ставки для конкретного назначения ресурса на работу. |

Продолжение таблицы 4

|

1 |

2 |

|

Выравнивание ресурсов (учет приоритетов проектов, работ, выборочное выравнивание, выравнивание с допустимой перегрузкой) |

Инструмент перепланирования графика проекта с учетом загрузки назначенных ресурсов с целью устранения ресурсных конфликтов |

|

Кривые потребления ресурсов |

Возможность распределения интенсивности ресурса по работе не равномерно, а в соответствии с реальной интенсивностью исполнителя. |

|

Оценка загрузки ресурсов в проекте на этапах планирования и актуализации, гистограммы загрузки ресурсов |

Оценка планируемой, прогнозируемой загрузки ресурсов в рамках одного проекта или всего портфеля с помощью диаграммы Ганга и гистограммы загрузки ресурсов. Определение ресурсных конфликтов и перерывов в работе исполнителей. |

|

Формирование аналитики о загрузке ресурсов |

Возможность настройки отчетов и аналитических макетов для подготовки аналитических срезов под различные управленческие задачи: план, прогноз загрузки ресурсов, выполнение работ в проекте, отклонение по срокам и стоимости (по части трудозатрат) и так далее. Наличие специального модуля Primavera Web Access, ориентированного пользователей, которые будут не вносить информацию о проектах, а получать ее в удобном для себя виде для дальнейшего анализа с целью принятия управленческих решений. В модуле вся информация по проектам представляется в настраиваемых под конкретных пользователей портлетах с учетом их функций и роли в ИСУП. Primavera Web Access позволяет настраивать для просмотра аналитические отчеты по текущим актуальным проектным данным: по срокам, стоимости, использованию ресурсов. Руководитель получает возможность увидеть два ключевых «среза» информации по проектам: результаты план-фактного анализа данных и прогнозы. Достоинством данного модуля также является возможность работы с ним через систему удаленного доступа, что особенно актуально для проектов, участники которых территориально разделены Можно говорить о том, что модуль Primavera Web Access позволяет настроить «рабочий стол» руководителя проекта, руководителя портфеля, руководителя компании. |

Таким образом, ИСУП на базе ПО Oracle Primavera позволяет, помимо прочего, владеть актуальными сведениями о трудовых ресурсах компании, осуществлять планирование, мониторинг, прогнозирование загрузки ресурсов в рамках стратегического портфеля проектов компании при условии наличия в системе всех календарно-сетевых графиков и их достаточного качества[49]. Требуемый уровень качества календарно-сетевых графиков должен быть определен в соответствующих методологических и регламентирующих документах предприятия. Одним из ключевых моментов является степень детализации работ в графиках проектов. Более глубокая детализация позволяет объективнее оценить загрузку исполнителя по каждой работе[50].

Особое внимание требуется уделить разработке системы расстановки приоритетов компонентов портфеля и корректирующих коэффициентов, используемых при оценке инжиниринговых работ. Факторами, влияющими на значения таких коэффициентов могут быть: детерминированность (наличие исходных данных и опыта разработки подобных объектов, решения аналогичных задач); размер объекта проектирования (физический размер, сложность объекта, срок планирования); тип объекта проектирования; квалификация непосредственного исполнителя (должность и опыт запланированного, назначенного на работу исполнителя)[51].

Корректирующие коэффициенты, сформированные с учетом такого рода факторов, необходимы как для разработки нормативов, так и для более объективной оценки выполняемой каждым сотрудником работы в проектах.

Таким образом, для успешной реализации задачи внедрения системы ресурсного управления, необходимо как принятие некоторых организационных решений, документационное обеспечение, так и наличие постоянно актуальной информации о сотрудниках, их компетенциях, уровне загрузки, времени работы, и так далее. И, несмотря на ряд проблем, связанных с управлением ресурсами, ресурсное планирование реализуемо. Эффективным инструментом, обеспечивающим решение перечисленных задач, является информационная система Oracle Primavera.

Выводы по главе

На пути осуществления грамотного ресурсного менеджмента лежат следующие проблемы:

1. Организационными структурами, традиционно используемыми, являются функциональная или матричная, что создает проблемы согласования распределения ресурсов.

2. Отсутствие актуальных нормативов, а также проблемы по нормированию трудозатрат отдельно взятого проектировщика на выполнение отдельно взятой части работ в проекте.

3. Трудность оценки интеллектуального труда. Можно говорить о времени решения каких-то задач, но их объем оценить трудно.

4. Недостаток мотивации персонала в решении данной задачи.

Инструментом, позволяющим повысить эффективность управления ресурсами проекта, является информационная системы управления проектами на базе Oracle Primavera. Она обеспечивает наличие актуальной информации об имеющихся в компании ресурсах; возможность планирования и прогнозирования загрузки ресурсов с целью повышения эффективности их использования; возможность ухода от бумажных или сложно анализируемых вариантов учета рабочего времени исполнителей; возможность ухода от выдачи исполнителям бумажных заданий на период; возможность ухода от необходимости предоставления исполнителями отчетов о выполненных работах; возможность объективной оценки загруженности исполнителей с целью построения справедливой системы мотивации.

Заключение

В задачах управления проектами выделяют два основных типа ресурсов. Невоспроизводимые, складируемые, накапливаемые ресурсы в процессе выполнения работ расходуются полностью, не допуская повторного использования. Воспроизводимые, нескладируемые, ненакапливаемые ресурсы в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения могут использоваться на других работах. Ресурсами в проекте являются люди, оборудование, материалы, информация в разном виде, деньги.

Задача управления ресурсами решается на протяжении всего проекта, неразрывно от этапов жизненного цикла проекта.

Планирование проекта с учетом ресурсного обеспечения является важнейшей задачей проект-менеджера, вынужденного прибегать к различным методикам перераспределения ресурсов, чтобы добиться приемлемого графика работ. Существует два основных пути разрешения ресурсных перегрузок: 1) ресурсное планирование при ограничении по времени; 2) планирование при ограниченных ресурсах. Ресурсное планирование при ограничении по времени предполагает фиксированную дату окончания проекта и назначение на проект дополнительных ресурсов на периоды перегрузок. Планирование при ограниченных ресурсах предполагает, что первоначально заданное количество доступных ресурсов не может быть изменено и является основным ограничением проекта. При данном подходе наличное количество ресурса остается неизменным, а разрешение конфликтных ситуаций производится за счет смещения даты окончания работ.

Исследуемый проект предусматривал проект предполагает расширение торгового зала магазина торговли товарами по контактной и бесконтактной коррекции зрения в компании «Vidi Оптика» (г.Улан-Удэ).

При оптимизации ресурсов проекта предполагалось, что существует такой срок выполнения проекта, при котором суммарные расходы минимальны. Очевидно, что имеет смысл сокращать срок только в том случае, если удорожание прямых расходов меньше, чем снижение косвенных.

Для определения срока выполнения работ по проекту учитывалось планируемое количество ресурсов, их производительность, технические и технологические ограничения.

Построение сетевого графика проекта показало, что нормативное время проекта должно составить 260 дней, минимальное 104 дней, предельное 184 дней. Если исключить из расчета не строительную часть, то время проекта составит 211, 77 и 143 дня соответственно. Данные цифры значительно превышают прогноз подрядчика. Время простоя бизнеса в этом случае составит от 85 до 64 дней в самом минимальном раскладе.

Расчеты показали, что оптимальным сроком для проекта является 38 дней.

На пути осуществления грамотного ресурсного менеджмента лежат следующие проблемы:

1. Организационными структурами, традиционно используемыми, являются функциональная или матричная, что создает проблемы согласования распределения ресурсов.

2. Отсутствие актуальных нормативов, а также проблемы по нормированию трудозатрат отдельно взятого проектировщика на выполнение отдельно взятой части работ в проекте.

3. Трудность оценки интеллектуального труда. Можно говорить о времени решения каких-то задач, но их объем оценить трудно.

4. Недостаток мотивации персонала в решении данной задачи.

Инструментом, позволяющим повысить эффективность управления ресурсами проекта, является информационная системы управления проектами на базе Oracle Primavera. Она обеспечивает наличие актуальной информации об имеющихся в компании ресурсах; возможность планирования и прогнозирования загрузки ресурсов с целью повышения эффективности их использования; возможность ухода от бумажных или сложно анализируемых вариантов учета рабочего времени исполнителей; возможность ухода от выдачи исполнителям бумажных заданий на период; возможность ухода от необходимости предоставления исполнителями отчетов о выполненных работах; возможность объективной оценки загруженности исполнителей с целью построения справедливой системы мотивации.

Список литературы

- Андреев А.А. и др. Управление проектами: Основы профессиональных знаний, Национальные требования к компетенциям специалистов // Под ред. Воропаева В.И. – М.: ЗАО «Проектная ПРАКТИКА». 2010.

- Арчибальд Р. Д. Управление высокотехнологичными программами и проектами. - М.: ДМК, 2009.

- Балашов, А. И. Управление проектами: учебник для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под ред. Е. М. Роговой. — М.: Издательство Юрай, 2013.

- Благирева Е. Н. Оценка конкурентоспособности рабочих мест, создаваемых в высокотехнологичном секторе промышленности // Экономика и управление: проблемы, решения. 2011. № 1. – С. 76-80.

Блинов А.О. Практика управления проектами в современных организациях // Экономика и управление: проблемы, решения. – 2014. - № 10. – С. 74-82.

- Богданов В. В. Управление проектами. Корпоративная система — шаг за шагом. — М.: Манн, Иванов и Фербер, 2012.

- Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010.

- Ветлужских Е. Система вознаграждения: Как разработать цели и KPI. – М.: Альпина Паблишер, 2013.

- Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500

- Грей Клиффорд Ф., Ларсон Эрик У. Управление проектами: Практическое руководство/ Пер. с англ. – М.: Дело и Сервис, 2010.

- Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами. – М.: Альпина Бизнес Букс, 2007.

- Димитриев Д.М., Димитриева З.М., Рыбаков М.Ю. Управление проектами: практическое пособие. – М.: ЮРКНИГА, 2009.

- Дитхелм Г. Управление проектами. – СПб: Бизнес-пресса, 2009.

- Дорожкин И.Н. Управление проектами в машиностроении. – М., 2012.

- Лапыгин Ю. Н. Системное решение проблем. М.: Эксмо, 2008.

- Мельникова Е.Ф. Primavera в управлении проектами энергетического инжиниринга. – СПб.: Изд-во СПбГУЭФ. – 2011.

- Пятенко С.В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru.

- Руководство к Своду знаний по управлению проектами (Руководство PMBOK): пер. с англ. 4-е изд. Изд-во Project Management Institute, Inc. США, 2008.

- Туккель, И.Л. Управление инновационными проектами: учебник/ И.Л. Туккель, А.В. Сурина, Н.Б. Культин. СПб.: БХВ-Петербург, 2011.

- Oracle and Primavera / Electronic Document. [Электронный ресурс] // – URL: http://www.oracle.com/us/corporate/Acquisitions/primavera.

-

Дитхелм Г. Управление проектами. – СПб: Бизнес-пресса, 2009. – С. 81. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 114. ↑

-

Дорожкин И.Н. Управление проектами в машиностроении. – М., 2012. – С. 3. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 112. ↑

-

Димитриев Д.М., Димитриева З.М., Рыбаков М.Ю. Управление проектами: практическое пособие. – М.: ЮРКНИГА, 2009. – С. 102. ↑

-

Дорожкин И.Н. Управление проектами в машиностроении. – М., 2012. – С. 7. ↑

-

Туккель, И.Л. Управление инновационными проектами: учебник/ И.Л. Туккель, А.В. Сурина, Н.Б. Культин. СПб.: БХВ-Петербург, 2011. С. 81. ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Грей Клиффорд Ф., Ларсон Эрик У. Управление проектами: Практическое руководство/ Пер. с англ. – М.: Дело и Сервис, 2010. – С. 65. ↑

-

Арчибальд Р. Д. Управление высокотехнологичными программами и проектами. - М.: ДМК, 2009. - С. 95. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 112. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 116. ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Ветлужских Е. Система вознаграждения: Как разработать цели и KPI. – М.: Альпина Паблишер, 2013. – С. 102. ↑

-

Ветлужских Е. Система вознаграждения: Как разработать цели и KPI. – М.: Альпина Паблишер, 2013. – С. 102. ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами. – М.: Альпина Бизнес Букс, 2007. – С. 201. ↑

-

Пятенко С.В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 118. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 118. ↑

-

Пятенко С.В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru ↑

-

Пятенко С.В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Димитриев Д.М., Димитриева З.М., Рыбаков М.Ю. Управление проектами: практическое пособие. – М.: ЮРКНИГА, 2009. – С. 102. ↑

-

Гаврилов Н.Н., Козлов А.С., Матвеев А.А., Богатов А.А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Димитриев Д.М., Димитриева З.М., Рыбаков М.Ю. Управление проектами: практическое пособие. – М.: ЮРКНИГА, 2009. – С. 102. ↑

-

Дитхелм Г. Управление проектами. – СПб: Бизнес-пресса, 2009. – С. 81. ↑

-

Пятенко С.В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru. ↑

-

Богданов В. В. Управление проектами. Корпоративная система — шаг за шагом. — М.: Манн, Иванов и Фербер, 2012. — С. 82. ↑

-

Бэгьюли Ф. Управление проектом. - М.: ГРАНД-Фаир пресс, 2010. - С. 116. ↑

-

Балашов, А. И. Управление проектами: учебник для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под ред. Е. М. Роговой. — М.: Издательство Юрай, 2013. — С. 53. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Выполнено автором. ↑

-

Руководство к Своду знаний по управлению проектами (Руководство PMBOK): пер. с англ. 4-е изд. Изд-во Project Management Institute, Inc. США, 2008. – С. 201. ↑

-

Блинов А.О. Практика управления проектами в современных организациях // Экономика и управление: проблемы, решения. – 2014. - № 10. – С. 74. ↑

-

Мельникова Е.Ф. Primavera в управлении проектами энергетического инжиниринга. – СПб. : Изд-во СПбГУЭФ. – 2011. – С. 71. ↑

-

Андреев А.А. и др. Управление проектами: Основы профессиональных знаний, Нацио-нальные требования к компетенциям специалистов // Под ред. Воропаева В.И. – М.: ЗАО «Проектная ПРАКТИКА». 2010. – С. 197–201 ↑

-

Oracle and Primavera / Electronic Document. [Электронный ресурс] // – URL: http://www.oracle.com/us/corporate/Acquisitions/primavera. ↑

- Процесс построения модели управленческого решения (Особенности моделирования в процессе принятия управленческих решений)

- Правовые способы регулирования внешнеэкономической деятельности (Понятие внешнеэкономической деятельности и методы ее регулирования в Российской Федерации)

- Статус нотариуса (Публично-правовой статус нотариуса.)

- Основные функции в системе менеджмента (Функции менеджмента в рыночной экономике.)

- Управление кадровой безопасностью ООО «АВТОХИТ»

- Процесс построения модели управленческого решения (Общая характеристика управленческих решений)

- Понятие и виды наследования. Общая правовая характеристика наследования

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами»

- Основные экономические показатели деятельности организации, ее финансовое состояние и платежеспособность

- ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ ВНУТРЕННИЕ И ВНЕШНИЕ ИСТОЧНИКИ

- Методы управления инновационными проектами в ПАО «Мегафон»

- Роль мотивации в поведении организации (на примере спортивного клуба "Зебра")