Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли, как источника экономического роста предприятий)

Содержание:

ВВЕДЕНИЕ

Прибыль является одним из наиболее важных показателей деятельности любого предприятия, так как представляет собой непосредственную цель фирмы и одновременно.

Получение прибыли, касающееся практически всех предприятий и фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при проведении различных маркетинговых исследований. Величина прибыли в такой ситуации напрямую зависит от правильно сделанного выбора бизнеса, от создания определенных конкурентных условий продажи товаров, от объема производства, а также от величины и структуры издержек производства.

Рост прибыли очень важен для любого предприятия независимо от форм собственности, так как в первую очередь рост прибыли создает финансовую базу для самофинансирования, расширения производства, а также создает финансовую базу для самофинансирования, что является положительным моментом в деятельности предприятия и является залогом будущего развития.

Исходя из вышесказанного, считаю, что выбранная мной тема курсовой работы «Распределение и использование прибыли, как источник экономического роста предприятий» является важной и наиболее актуальной на сегодняшний день.

Данная курсовая работа содержит разработку экономической проблемы, связанной с организацией и управлением прибыли в современных условиях.

Цель исследования: изложение теоретических, практических основ формирования, распределения и использования прибыли.

Задачи исследования:

- изучить теоретические основы распределения и использования прибыли, как основного источника экономического роста предприятий;

- провести анализ финансовых результатов ПАО «Сбербанк России»;

- разработать рекомендации по повышению эффективности деятельности ПАО «Сбербанк России».

Объектом исследования в данной работе является финансовый результат ПАО «Сбербанк России».

Предметом исследования являются мероприятия по повышению эффективности деятельности.

В качестве теоретической и методологической базы исследования в курсовой работе были использованы труды отечественных авторов, бухгалтерская (финансовая) отчетность предприятия, отчет о финансовых результатах, отчет о движении денежных средств и т.д.

В процессе исследования были использованы следующие основные методы анализа: горизонтальный и вертикальный анализ баланса, метод сравнительного анализа, метод аналитической группировки данных.

Данная курсовая работа состоит из введения, трех основных разделов, заключения, списка литературы.

Первая глава посвящена теоретическим вопросам, связанным с распределением и использованием прибыли предприятия банковской сферы, а именно дано понятие прибыли, определены цели, а также рассмотрены направления распределения и использования прибыли.

Во второй главе проведен анализ финансовых результатов исследуемого предприятия, на основе которого сделаны основные выводы о финансовом состоянии и о финансовых результатах деятельности банка.

В третьей главе предложены рекомендации по повышению эффективности деятельности предприятия.

В заключении обобщены основные результаты исследования.

1. Теоретические аспекты распределения и использования прибыли, как источника экономического роста предприятий

1.1.Сущность прибыли коммерческого банка, порядок ее формирования

Прибыль - это главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль (валовой доход). Именно показатель валовой прибыли (т.е. без учета уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка. [10,с. 248]

Основная цель деятельности любой кредитной организации как коммерческой структуры - получение максимальной прибыли в долгосрочной перспективе. Это включает в себя потенциальный рост объема банковских операций, увеличение собственного капитала, стабильные дивиденды, приемлемый уровень риска для кредиторов и вкладчиков, повышение имиджа в глазах потенциальных клиентов. [10,с. 251]

Поскольку вся деятельность коммерческого банка нацелена на получение прибыли в условиях постоянно усиливающейся конкуренции, главной задачей становится поиск малейшей возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску. Получение максимальных доходов достигается, как правило, за счет наиболее эффективного использования банковских ресурсов.

Конечный финансовый результат деятельности коммерческого банка (прибыль или убыток) выявляется путем сравнения доходов и расходов, полученных банком за отчетный период. Если совокупные доходы банка превышают его совокупные расходы, то банк имеет положительный финансовый результат - прибыль. [10,с. 252]

Исходя из вышеприведенной классификации доходов и расходов коммерческого банка, можно условно выделить финансовые результаты по различным видам деятельности банка.

Финансовые результаты, полученные банком от банковских операций, называются операционной прибылью (убытком). Это основной источник прибыли банка.

Финансовые результаты, полученные банком от небанковской деятельности, называются неоперационной прибылью (убытком). Неоперационные результаты, как правило, отрицательны, т.е. убыточны. Они должны покрываться за счет операционной прибыли банка.

В соответствии с приведенной выше группировкой доходов и расходов прибыль банка подразделяется на операционную прибыль, прибыль от побочной деятельности, прочую прибыль. [11,с. 17]

Операционная прибыль (чистый операционный доход) определяется как разница между суммой операционных доходов и расходов.

Она складывается:

- из прибыли (убытка) по кредитным операциям - разницы между процентами, полученными за размещенные средства, и процентами, уплаченными за привлеченные ресурсы;

- из прибыли (убытка) по операциям с ценными бумагами - разницы между доходами, полученными от вложений в ценные бумаги, и расходами по операциям с ценными бумагами;

- из прибыли (убытка) по операциям с иностранной валютой - разницы между доходами, полученными от продажи инвалюты, и расходами, связанными с ее приобретением;

- из прибыли (убытка) по другим банковским операциям. [11,с. 25]

Таким образом, основными составляющими операционной прибыли выступают:

- процентная прибыль - превышение полученных банком процентных доходов над процентными расходами;

- комиссионная прибыль - превышение комиссионных доходов над комиссионными расходами;

- прочая операционная прибыль - разница между прочими операционными доходами и прочими операционными расходами.

Прибыль от побочной деятельности - доходы от побочной деятельности за вычетом затрат на ее осуществление.

Прочая прибыль - разница между прочими доходами и прочими расходами. [11,с. 17]

Основными статьями доходов и расходов коммерческого банка являются проценты; соответственно, главной составляющей, формирующей операционную прибыль банка, является процентная маржа (чистый процентный доход), определяемая как превышение процентного дохода над процентным расходом. На долю этой составляющей приходится не менее 70% прибыли банка.

Другие составляющие операционной прибыли банка зависят от развитости услуг, предоставляемых банком своим клиентам.

Непроцентная маржа, определяемая как разница между непроцентным доходом и непроцентным расходом, выступает второстепенным слагаемым прибыли, причем, как правило, отрицательным. Это означает, что непроцентный расход не покрывается непроцентным доходом и этот убыток («бремя») поглощает часть процентной маржи. [11,с.25]

Самой важной активной банковской операцией является кредитная – ссуды торгово-промышленным предприятиям. Банк финансирует предпринимателей, которые не имеют для своих оборотов достаточно наличных денег, отдает им в ссуду собранные капиталы на определенных условиях и получает от них за время пользования кредитами известное вознаграждение. При этом банки в традиционном понятии во главу угла своей деятельности ставят, как правило, получение максимальных доходов, а удовлетворение потребности клиентов в кредите ими рассматривается как способ достижения этой цели.

В результате активных операций банки получают дебетовые проценты. Они должны быть выше кредитовых процентов, выплачиваемых банками по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) образует доход банка. К операциям с ценными бумагами относятся: покупка банками ценных бумаг за свой счет и выдача ссуд под ценные бумаги. Экономическая сущность операций с ценными бумагами заключается в том, что при их посредстве банки направляют свои средства на пополнение основных капиталов предприятий.

Коммерческие банки используют покупку и продажу ценных бумаг для поддержания ликвидности, для увеличения доходов, а так же для использования их в качестве обеспечения обязательств по вкладам перед федеральными и местными органами власти. [12,с. 35]

Распределение и использование прибыли в коммерческих банках

Полученная банком прибыль распределяется по следующим основным направлениям:

- Уплата налогов в бюджет.

- Выплата дивидендов акционерам (участникам).

- Капитализация прибыли (пополнение уставного и резервного фондов, фондов специального назначения, фондов накопления и других фондов).

Ставка налога на прибыль составляет 20%. Доля прибыли, направляемая на выплату дивидендов, в различных банках может сильно колебаться. Как правило, эта доля значительно выше у банков, созданных в форме акционерного общества открытого типа.

Неизрасходованная часть прибыли является дополнительным источником кредитных ресурсов банка. [12,с. 39]

Порядок образования фондов и использования прибыли на иные цели регулируется учредительными документами кредитной организации и нормативными документами Банка России.

Анализ основных направлений использования прибыли банка проводится по данным счета «Использование прибыли отчетного года», на который относят суммы платежей в бюджет по налогам, добровольного медицинского обслуживания, распределения прибыли от дивидендов, командировочные расходы, которые превысили нормы, установленные правительством, и т.д. По кредиту счета проводятся суммы, отнесенные на результаты хозяйственной деятельности. [12,с. 41]

Задачу эффективности распределения и использования прибыли можно решить с помощью статистических методов, например таких, как корреляционный, регрессионный, дисперсионный анализ, метод главных компонент и др.

В роли результативного показателя может выступать любая из статей баланса, а в роли независимых показателей - все внешние и внутренние факторы, влияющие на результат. [12,с. 44]

В настоящее время усилились тенденции к концентрации и централизации банковского капитала, так как более крупный банк более устойчив и более конкурентоспособен, так как:

- вкладчики предпочитают помещать свои вклады в крупные, более солидные и устойчивые банки, чем в мелкие банки, которые нередко терпят крах;

- крупные банки в отличие от мелких обладают сетью филиалов, привлекающих вклады из различных местностей;

- крупные банки значительно превосходят мелкие в организационно-техническом отношении. В современных условиях превосходство крупных банков над мелкими усилилось в результате внедрения электронно-вычислительной техники в банковское дело. [13,с. 112]

Таким образом, в результате конкуренции на рынке банковских услуг происходит вытеснение мелких банков крупными и слияние крупных банков в крупнейшие. [13,с. 113]

Создание платежных средств тесно связано с депозитной функцией кредитования банковских клиентов. Депозит может возникнуть двумя путями: в результате внесения клиентом наличных денег в банк или же в процессе банковского кредитования. Эти операции по-разному отразятся на величине денежной массы в стране. Если клиент внес деньги до востребования, то они превратились из наличных в безналичные. Общая сумма денег в хозяйстве не изменилась. Если же деньги зачислены на депозит, то общее количество денег в

хозяйстве увеличилось, так как банк своей операцией создал новые платежные средства.

Обратное действие - уничтожение происходит при снятии клиентом наличных со счета и при списании денег с депозита для погашения кредитов. Способность коммерческих банков увеличивать и уменьшать депозиты и денежную массу широко используется центральным банком, который через систему обязательных резервов управляет динамикой кредита.

Вторая обширная функциональная сфера деятельности банков - посредничество в кредите.

Банковский кредит - тоже весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие от рынка ценных бумаг, где сроки и другие условия займа стандартизированы). [13,с. 121]

Коммерческие банки играют значительную роль в экономике любой страны. И количество банков не всегда означает качество. [13,с. 122]

Выводы по первой главе:

По результатам изучения данных литературы, можно сказать, что основная цель любого коммерческого банка при постоянно усиливающей конкуренции – это максимизация прибыли за счет проведения различных банковских мероприятий среди своих клиентов.

2.Анализ распределения и использования прибыли в ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

Публичное акционерное общество «Сбербанк России», именуемое в дальнейшем «Банк» (далее - Банк), является кредитной организацией.

Сбербанк сегодня - это система российской экономики, треть банковской системы, это 16 территориальных банков и более 16,4тыс. отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе и других странах.

Банк работает на основании Генеральной лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте № 1481, выданной Банком России 11 августа 2015 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Полное фирменное наименование Банка: Публичное акционерное общество «Сбербанк России».

Банк имеет круглую печать со своим полным фирменным наименованием с указанием организационно-правовой формы и места нахождения, штампы, бланки со своим наименованием.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Основным источником фондирования Банка выступают физические лица.

Банк может осуществлять следующие банковские операции:

- привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещать указанные в предыдущем пункте привлеченные средства от своего имени и за свой счет;

- открывать и вести банковские счета физических и юридических лиц;

- осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- покупать и продавать иностранную валюту в наличной и безналичной формах;

-выдавать банковские гарантии;

- осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк, помимо перечисленных выше банковских операций, вправе осуществлять следующие сделки:

-выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

-доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществлять выпуск, покупку, продажу, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами, имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Кредитные ресурсы Банка

Кредитные ресурсы Банка формируются за счет:

- собственных средств Банка;

- средств юридических лиц, находящихся на счетах в Банке;

- вкладов физических лиц, привлеченных на определенный срок и до востребования;

- кредитов, полученных в других банках;

- иных привлеченных средств.

В качестве ресурсов для кредитования может использоваться прибыль Банка, не распределенная в течение финансового года.

Сбербанк является участников системы страхования вкладов с 11 января 2005 года. Согласно российскому законодательству Банк ежеквартально перечисляет страховые взносы в Фонд обязательного страхования вкладов.

Динамика основных показателей экономики России в 2015 году формировалась под влиянием ряда негативных внешних факторов: падения цен на нефть, значительного роста геополитической напряженности и последующего введения секторальных санкций против России. Однако внешние факторы лишь усугубили начавшееся еще во второй половине 2012 года замедление экономики, обусловленное структурными проблемами, и ускорили переход от стагнации к кризисному спаду.

Ситуация в 2015 году на валютном рынке оставалась сложной. Для стабилизации валютного рынка Банк России в декабре поднял ключевую ставку c 9,5% до 17%, ввел ряд мер пруденциального надзора и добился регулярной продажи валютной выручки ведущими экспортерами. Курс удалось стабилизировать, хотя ослабление осталось значительным - по итогам года рубль потерял 41,8% своей стоимости к доллару и 34,2% к евро. Золотовалютные резервы за 2015 год сократились на 25%. Задолженность банков по операциям валютного РЕПО достигла 20 млрд долл. США

В 2016 году на динамику банковских рынков влиял экономический спад в РФ, сопровождавшийся девальвацией рубля, ростом инфляции и ухудшением большинства макроэкономических показателей. Ситуация усугублялась кумулятивным эффектом от негативных внешних факторов - падение мировых цен на нефть и высокий уровень геополитической напряженности.

Девальвация рубля, которая составила к доллару США 29,5%, нивелировала практически весь рост по большинству банковских рынков. Так, активы банковской системы выросли в номинальном выражении на 6,9%, а без учета валютной переоценки сократились на 1,6%. Для сравнения - в 2015 году активы банков возросли на 35,2%.

Кредитный портфель банковской системы вырос на 8,2%, что существенно меньше, чем год назад, когда прирост составил 25,4%. При этом наблюдалась разнонаправленная динамика: объем кредитов предприятиям вырос на 13,4% (год назад рост на 30,3%), портфель розничных кредитов снизился на 5,7% (год назад рост на 13,8%).

Кредитные риски в банковской системе существенно увеличились. Уровень просроченной задолженности по кредитам вырос с 4,6% до 6,5%. При этом уровень плохих долгов населения вырос с 5,9% до 8,1%, предприятий – с 4,1% до 6,1%. Прирост объема просроченных предприятиями и населением кредитов за 2016 год составил 54,3%.

Прирост резервов по ссудам составил 30,8%, что ниже прироста предыдущего года (43,1%). В условиях ухудшения финансового состояния банков и усиления давления на капитал покрытие просроченной задолженности резервами сократилось с 1,8 до 1,5 раз.

Вклады населения оставались основным источником ресурсов, за год увеличившись на 25,2%, или без учета валютной переоценки на 16,7%. В 2015 году вклады увеличились на 9,4%. Средства юридических лиц выросли на 14,1%, годом ранее – на 32,2%.

Приток средств клиентов при стагнировании рынка кредитования позволил банкам сократить объем рефинансирования со стороны регулятора на 42,3%. Годом ранее средства, привлеченные от Банка России банковским сектором, выросли на 109,2%.

По итогам 2016 года балансовая прибыль банковской системы составила 192,0 млрд руб., что существенно меньше результата за 2015 год - 589 млрд руб. Из действующих кредитных организаций в 2016 году убыточны 25% банков (годом ранее 15%).

По состоянию на 1 января 2017 года Сбербанк привлек 10,2 трлн руб. средств физических лиц – исторически максимальный объем. Приток средств частных клиентов за год также рекордный: +2,2 трлн руб.

Сбербанк нарастил портфель жилищных кредитов до 2,2 трлн руб. и занял 55% рынка ипотеки. Банк стал предоставлять заемщикам не только сам кредит, но набор услуг от своих партнеров – риэлторов, страховых компаний, нотариальных и регистрационных органов.

Сбербанк признан лауреатом премии «Права потребителей и качество обслуживания - 2016» как самый клиентоориентированный банк России.

Начала происходить качественная трансформация в сфере безналичных услуг. Количественные достижения (миллионы активных держателей карт, тысячи устройств самообслуживания, сотни тысяч POS-терминалов в торговой сети) и лучший на рынке интернет-банк дали эффект качественного скачка.

Усилиями консультантов в офисах и по итогам активных продаж количество подключений к онлайн-сервисам в 2016 году возросло в несколько раз: к концу года в месяц подключалось около 600 тыс. онлайн-приложений.

Поведение миллионов россиян, во многом благодаря Сбербанку, стало меняться: доля безналичных операций по картам Сбербанка впервые превысила 50%, в 2016 году произошел взрывной рост P2P-переводов - за год клиенты Сбербанка перевели друг другу 2,4 трлн руб.

Внедрена новая модель работы офисов - ВСП 3.0. В офисах появились консультанты, которые решают проблемы клиентов на месте, успешно продают услуги. В результате постепенно снижается уровень операционных ошибок, сокращаются очереди.

Кредитование частных клиентов

Розничные кредиты занимают более 23% кредитного портфеля Сбербанка. Негативный тренд по снижению ссудной задолженности, отмеченный в первом квартале отчетного года, был переломлен летом.

В таблице 1 представлена структура кредитного портфеля физических лиц.

Таблица 1

Структура кредитного портфеля физических лиц[1]

|

2015 год млн.руб. |

Уд.вес,% |

2016 год млн.руб. |

Уд.вес,% |

|

|

Ипотечные кредиты |

1 918 240 |

47,1 |

2 174 833 |

52,6 |

|

На потребительские цели, включая кредитные карты |

2 088 949 |

51,3 |

1 929 773 |

46,7 |

|

Автокредиты |

62 748 |

1,6 |

30 165 |

0,7 |

|

Итого кредитов физическим лицам до вычета резервов на возможные потери |

4 069 937 |

100,0 |

4 134 771 |

100,0 |

В результате за год частным клиентам выдано кредитов более чем на 1,2 трлн руб.

Структура кредитов физическим лицам до вычета резервов на возможные потери представлена на рисунке 1.

Рисунок 1 - Структура кредитов физическим лицам, млн.руб.

Портфель кредитов физическим лицам вырос на 1,6% и достиг 4 135 млрд руб.

В таблице 2 рассмотрена Доля Сбербанка на рынке розничного кредитования.

Таблица 2

Доля Сбербанка на рынке розничного кредитования[2]

|

на 01 января 2017 года |

на 01 января 2016 года |

|

|

Рынок розничного кредитования |

35,9 |

38,7 |

|

Рынок ипотечных кредитов |

52,9 |

55,0 |

|

Рынок кредитных карт |

29,9 |

33,4 |

|

Рынок потребительских кредитов |

32,6 |

33,2 |

|

Рынок автокредитов |

15,1 |

14,3 |

Жилищное кредитование

Жилищное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за год вырос на 13,4%. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась на 2,1 процентных пункта и составила 55,0%.

В 2016 году Сбербанк принял участие в программе «Ипотека с господдержкой», которая распространяется на готовое и строящееся жилье на первичном рынке. С марта 2016 года выдано 109 тыс. кредитов на 187 млрд руб. Кроме того, весной проводилась промо-акция по «Приобретению готового жилья» (дисконт 0,3 процентных пункта, первоначальный взнос от 15%, срок кредитования до 8 лет) и возобновилось предоставление кредитов на «Загородную недвижимость» и «Строительство жилого дома», запущен продукт «Нецелевой кредит под залог недвижимости».

Потребительское кредитование

Потребительские кредиты, несмотря на сокращение портфеля, по-прежнему остаются флагманом по объему процентных доходов, опережая другие розничные продукты. В 2016 году Сбербанк на фоне ухудшения розничных рисков сохранил приоритетным удержание качества кредитного портфеля, фокусируясь на привлечении только качественных заемщиков. За год портфель потребительских кредитов и кредитных карт сократился на 7,6%.

Кредитные карты

Кредитные карты остаются одним из важных элементов продуктовой линейки Банка, успешно применяемого для перекрестных продаж существующим клиентам. За год Банк увеличил объем ссудной задолженности по кредитным картам с 410 до 441 млрд руб. и упрочил позицию лидера этого рынка в России: доля на рынке кредитных карт выросла с 29,9% до 33,4%. Количество действующих кредитных карт достигло 15,6 млн.руб.

Автокредитование. Партнерский канал автокредитования переведен Сбербанком в дочерний банк Сетелем. В 2016 году Сетелем банк удержал 1 место по выдачам в сегменте автокредитования. 1 место сохранилось у Группы Сбербанка по размеру портфеля автокредитов. Несмотря на сокращение рынка продаж новых автомобилей в России в 2016 году на 35,7%, объем кредитного портфеля Сетелем банка остался на уровне предыдущего года и составил 80 млрд руб.

По итогам года произошел рост доли как по жилищному, так и по потребительскому кредитованию, при этом возросли объемы жилищного кредитования. Доля Сбербанка на рынке кредитования увеличилась на 2,8 процентных пункта до 38,7%.

На предприятии действует линейная структура управления.

Линейные полномочия упрощают взаимоотношения начальства и подчиненных. Получатель полномочий принимает на себя ответственность и лично отвечает перед делегирующим за их выполнение. Если подчиненный сталкивается в процессе выполнения задания с какими-либо проблемами, трудностями, то он точно знает к кому обратиться за помощью. В случае, когда непосредственный начальник не может обеспечить решение, то данная проблема упорядоченным образом, передается «наверх». Каждый точно знает свои полномочия, обязанности, права и ответственность за их невыполнение.

В этой связи под организационной структурой предприятия мы понимаем весь пакет взаимных договоренностей о разделении задач и полномочий внутри предприятия.

Схема организационной структуры предприятия

Председатель Банка

Председатель Банка относится к категории руководителей. На должность председателя Банка назначается лицо, имеющее высшее профессиональное образование по профилю, рабочий стаж финансово-банковской или аналогичной работы на руководящих должностях не менее пяти лет.

Председатель Банка должен знать: законы, иные нормативные акты РФ, относящиеся к деятельности финансово-банковских учреждений, приказы, ведомственные инструкции и нормативные документы, касающиеся деятельности Банка.

Специалист Банка

Специалист Банка выполняет работы, регламентированные и методически проработанные, периодически повторяющиеся, относящиеся к деятельности соответствующего структурного подразделения, под оперативным контролем непосредственного руководителя.

Инкассатор Банка

Получает в соответствии с установленным порядком денежные средства и ценные бумаги в строгом соответствии с правилами. При приеме сумок с денежными средствами и ценными бумагами проверяет целость упаковки, четкость оттисков пломбиров, соответствие суммы, указанной на ярлыке, сумме, указанной в расходном ордере и в описи ценностей. Доставляет денежные средства и ценные бумаги с обязательным соблюдением правил, обеспечивающих их сохранность, в учреждения банка по месту нахождения расчетного или текущего счета.

Директор Банка

Осуществляет руководство деятельностью управления (отдела) и несет персональную ответственность за выполнение возложенных на него задач и функций, а также результаты работы.

Организует разработку перспективных и текущих планов работ управления (отдела). Проводит систематический анализ состояния дел по вопросам, входящим в компетенцию управления (отдела), и на его основе готовит предложения Совету директоров банка (правления банка) для принятия решений, направленных на совершенствование банковской деятельности.

Главный бухгалтер Банка

Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроля за экономичным использованием материальных, трудовых и финансовых ресурсов, сохранностью вверенных банку средств в соответствии с установленным в банке порядком ведения бухгалтерского учета и отчетности.

Обеспечивает организацию учета и отчетности на основе внедрения в практическую работу прогрессивных форм и методов бухгалтерского учета и

контроля. Руководит работниками бухгалтерии.

Кассир-контролер

На кассира-контролера банка возлагаются следующие функции:

- быстрое, четкое и качественное обслуживание клиентов - физических лиц;

- непосредственное выполнение банковских операций по приему, учету, выдаче и хранению наличных денежных средств, ценных бумаг и иных ценностей с обязательным соблюдением правил, обеспечивающих их сохранность;

- обеспечение формирования ежедневной отчетности по кассе банка;

- вопросы организации деятельности кассы и контроля расчетно-кассовых и валютно-обменных операций банка.

Инспектор по организации инкассации и перевозки ценностей

На инспектора по организации инкассации и перевозке ценностей возлагаются следующие функции:

- проверка соблюдения кредитной организацией установленных законодательством и иными нормативными актами порядка организации инкассации и перевозки ценностей;

- составление соответствующих отчетов о проведенных проверках, выявленных в ходе проверки нарушениях, недостатках и т.д., осуществление контроля за их устранением.

Режим работы.

Согласно ст. 42 КЗоТ нормальная продолжительность рабочего времени работников на предприятии, в учреждениях, организациях не может превышать 40 часов в неделю. Законодательством регулируется рабочее время работников всех предприятий, независимо от их форм собственности.

Рабочим считается время, в течение, которого работник в соответствие с коллективными и индивидуальным договором, а также правилами внутреннего распорядка выполняет свои трудовые обязанности и распоряжения администрации.

Если для работника установлена 6-дневная рабочая неделя, то максимальная продолжительность рабочего дня не может быть более 7 часов, чтобы обеспечить соблюдение 40-часовой недельной нормы рабочего времени, в предвыходные дни рабочий день должен быть сокращен до 5часов. При 5-дневной рабочей наделе продолжительность работы в течение дня определяется согласно нормам.

2.2. Анализ кредитов ПАО «Сбербанк России», как основной источник получения прибыли

В таблице 3 рассмотрим анализ кредитов, за счет которых и формируется основной доход банка.

Анализируя таблицу 3 можно сказать, что сумма предоставленных кредитов в размере экономической деятельности в 2016 году превышает сумму кредитов 2015 года на 665387млн.руб. или на 4,2 процентных пункта.

Основное увеличение произошло за счет роста выданных выданным кредитов физическим лицам ( +64784млн.руб.), нефтегазовая промышленность (+160647млн.руб.), прочие услуги (+137547млн.руб.). По остальным позициям выданных кредитов наблюдается незначительное уменьшение.

Таблица 3

Анализ кредитов в разрезе видов экономической деятельности[3]

|

2015 год млн.руб. |

Уд.вес % |

2016 год млн.руб. |

Уд.вес % |

|

|

Физические лица |

4 069 937 |

25,9 |

4 134 721 |

25,2 |

|

Услуги |

3 392 872 |

21,6 |

3 530 419 |

21,5 |

|

Торговля |

1 632 123 |

10,4 |

1 697 881 |

10,4 |

|

Энергетика |

803 968 |

5,1 |

985 324 |

6,0 |

|

Продолжение таблицы 3 |

||||

|

Государственные и муниципальные учр.РФ |

797 689 |

5,1 |

858 241 |

5,2 |

|

Машиностроение |

803 478 |

5,1 |

845 842 |

5,2 |

|

Металлургия |

671 533 |

4,3 |

789 188 |

4,8 |

|

Пищевая промышленность и с/х |

786 592 |

5,0 |

765 360 |

4,7 |

|

Химическая промышленность |

453 652 |

2,9 |

483 473 |

3,0 |

|

Строительство |

496 602 |

3,2 |

478 059 |

2,9 |

|

Нефтегазовая промышленность |

307 128 |

1,9 |

467 775 |

2,9 |

|

Телекоммуникация |

470 860 |

3,0 |

420 305 |

2,6 |

|

Транспорт |

393 398 |

2,5 |

398 661 |

2,4 |

|

Деревообрабатывающая промышленность |

53 862 |

0,3 |

48 825 |

0,3 |

|

Прочее |

584 462 |

3,7 |

479 443 |

2,9 |

|

Итого кредитов физическим и юридическим лицам |

15 718 147 |

100,0 |

16 383 534 |

100,0 |

Динамика изменения суммы выданных кредитов за анализируемый период по сравнению с предыдущим годом представлена на рисунке 1.

Рисунок 1 - Динамика изменения суммы выданных кредитов физическим и юридическим лицам, млн.руб.

Рисунок 1 - Динамика изменения суммы выданных кредитов физическим и юридическим лицам, млн.руб.

Анализ кредитов юридическим лицам (без учета кредитов банкам) в разрезе целей кредитования представлен в таблице 4.

Таблица 4

Анализ кредитов юридическим лицам[4]

|

2015год млн.руб. |

Уд.вес % |

2016год млн.руб. |

Уд.вес% |

|

|

Финансирование текущей деятельности |

7 107 485 |

61,0 |

8 068 031 |

65,9 |

|

Инвестиционное кредитование и проектное финансирование |

4 402 373 |

37,8 |

4 117 015 |

33,6 |

|

Кредитование в рамках сделок |

129 338 |

1,1 |

56 485 |

0,4 |

|

Требования по задолженности, образованным в результате заключения банком договоров уступки прав требования с отсрочкой платежа |

9 014 |

0,1 |

7 232 |

0,1 |

|

Итого кредитов юридическим лицам до вычета резервов на возможные потери |

11 648 210 |

100,0 |

12 248 763 |

100,0 |

Сумма кредитов юридическим лицам до вычета резервов на возможные потери в 2016 году составила 12247763 млн.руб., это на 600553 млн.руб. больше, чем в 2015 году.

Основной рост произошел за счет увеличения кредитов на финансирование текущей деятельности (+960546млн.руб. или на 13,5%). По остальным статьям кредитов юридическим лицам наблюдается уменьшение.

Динамика изменения суммы кредитов юридическим лицам до вычета резервов на возможные потери за 2016 год по сравнению с 2015 годом представлена на рисунке 2.

Рисунок 2 - Динамика изменения суммы кредитов юридическим лицам до вычета резервов на возможные потери, млн.руб.

Рисунок 2 - Динамика изменения суммы кредитов юридическим лицам до вычета резервов на возможные потери, млн.руб.

Анализ кредитов физическим лицам в разрезе целей кредитования представлен в таблице 5.

В 2016 году сумма кредитов физическим лицам до вычета резервов на возможные потери составила 4 134 776 млн.руб., что превышает сумму 2015 года на 64 839 млн.руб. или на 1,6%.

Таблица 5

Анализ кредитов физическим лицам в разрезе целей кредитования[5]

|

2015 год млн.руб. |

Уд.вес,% |

2016 год млн.руб. |

Уд.вес, % |

|

|

Ипотечные кредиты |

1 918 240 |

47,1 |

2 174 833 |

52,6 |

|

На потребительские цели |

2 088 949 |

51,3 |

1 929 773 |

46,7 |

|

Автокредиты |

62 748 |

1,6 |

30 166 |

0,7 |

|

Итого кредитов физическим лицам до вычета резервов на возможные потери |

4 069 937 |

100,0 |

4 134 776 |

100,0 |

В 2015 году наибольший удельный вес составляют кредиты на потребительские цели (51,3%), удельный вес по ипотечным кредитам составляет 47,1 процентных пункта, на автокредиты всего 1,6%.

В 2016 году наблюдается почти аналогичная ситуация – удельный вес по ипотечным кредитам составил 52,6 %, по потребительским целям 46,7%, по автокредитам всего лишь 0,7%.

2.3. Финансовые результаты деятельности ПАО «Сбербанк России»

Говоря о результатах развития Банка, прежде всего, следует сказать о динамике основных показателей. Анализ финансового состояния ПАО «Сбербанк» проводился на основании бухгалтерских форм отчетности, составленных в соответствии с требованиями нормативных актов Банка России.

Анализ производился на основании выявления существенных тенденций в изменении абсолютных и относительных показателей, характеризующих финансовое состояние Банка.

В таблице 6 представлены основные финансовые результаты ПАО «Сбербанк России» за 2015-2016гг.

Таблица 6

Финансовые результаты ПАО «Сбербанк России» за 2015-2016гг[6]

|

2015год млн.руб. |

2016год млн.руб. |

Отклонение (+,-) 2016г. к 2015г. |

|

|

Активы |

21 746 760 |

22 706 916 |

+960 156 |

|

Капитал |

2 311 530 |

2 658 051 |

+346 521 |

|

Прибыль до налогообложения |

429 206 |

306 900 |

-122 306 |

|

Прибыль после налогообложения |

311 213 |

218 387 |

-92 826 |

Основными факторами роста активов Банка в 2016 году были кредиты юридическим и физическим лицам, а также чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Капитал, рассчитываемый по Положению Банка России №395-П, за 2016 год увеличился на 347 млрд руб. и составил 2 658 млрд руб.

Основные факторы, увеличившие капитал, - заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд руб., привлеченного в 2015 году в рамках Федерального закона №173-ФЗ6 для финансирования активных операций.

Активы с учетом риска за 2016 год выросли на 2 534 млрд руб. Сбербанк заработал прибыль до налогообложения в размере 306,9 млрд руб. (в 2015 году 429,2 млрд руб.) Прибыль после налогообложения составила 218,4 млрд руб. (в 2015 году 311,2 млрд руб.).

Главным фактором снижения стал чистый процентный доход, который сократился в начале года из-за резкого роста уровня процентных ставок на рынке и больших объемов привлеченных средств. К концу года Сбербанку удалось сократить отставание от результатов 2015 года главным образом за счет погашения госфинансирования, развития комиссионных операций, последовательной реализации программы сокращения расходов.

Основные результаты деятельности банка

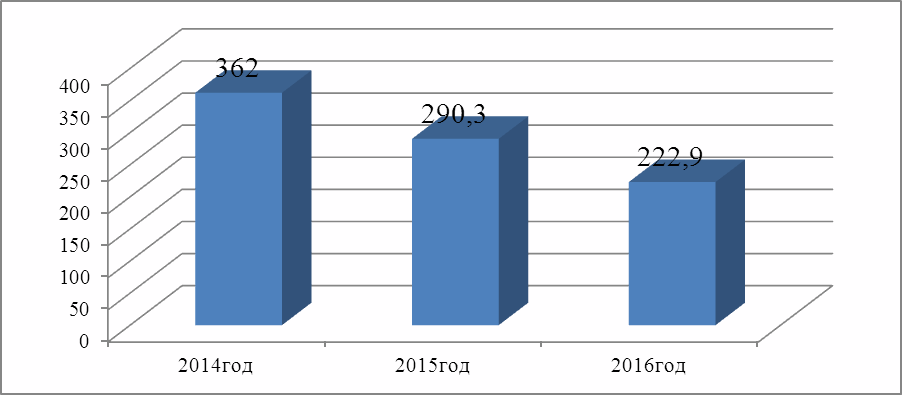

В таблице 7 представлены основные результаты деятельности банка за 2014-2016гг.

Чистая прибыль банка в 2016 году составила 222,9млрд.руб., что на 139,1 млрд.руб. меньше, чем в 2014 году.

Таблица 7

Основные финансовые результаты деятельности ПАО «Сбербанк России»[7] за 2014-2016гг.

|

Наименование показателя |

2014 год |

2015год |

2016год |

Отклонение (+,-) 2016г. к 2014г. |

|

1.Чистая прибыль, млрд.руб. |

362,0 |

290,3 |

222,9 |

-139,1 |

|

2.Чистые кредиты клиентам, млрд. руб. |

12933,7 |

17756,6 |

18727,8 |

+5794,1 |

|

3.Средства клиентов, млрд.руб. |

12064,2 |

15562,9 |

19798,3 |

+7734,1 |

|

4.Собственные средства, млрд.руб. |

1881,4 |

2020,1 |

2375,0 |

+493,6 |

|

5.Чистые кредиты клиентам, % |

104,2 |

110,8 |

91,9 |

-12,3 |

|

6.Рентабельность собственных средств, % |

20,8 |

14,8 |

10,2 |

-10,6 |

|

7.Рентабельность активов, % |

2,2 |

1,4 |

0,9 |

-1,3 |

|

8.Стоимость риска, % |

1,1 |

2,3 |

2,5 |

+1,4 |

|

9.Чистая процентная маржа, % |

5,9 |

5,6 |

4,4 |

-1,5 |

Динамика изменения чистой прибыли за рассматриваемый период представлена на рисунке 3.

Рисунок 3 – Динамика изменения чистой прибыли ПАО «Сбербанк России», млрд.руб.

Также рост наблюдается по сумме чистых кредитов клиентам (+5794,1млрд.руб.)

Сумма средств клиентов также увеличилась и в 2016 году составила 19798,3млрд.руб., когда в 2014 году сумма составила 12064,2млрд.руб.

Рентабельность собственных средств уменьшилась на 10,6 процентных пункта и составила 10,2%.

Рентабельность активов также уменьшилась и составила 0,9%.

В таблице 8 представлены доходы и расходы ПАО «Сбербанк России».

Таблица 8

Доходы и расходы ПАО «Сбербанк России»[8]

|

2015 год млрд.руб. |

2016год млрд.руб. |

Отклонение, 2016г. к 2015г. |

|

|

Чистый процентный доход |

959,7 |

866,7 |

-93 |

|

Чистый комиссионный доход |

217,2 |

265,9 |

+48,7 |

|

Чистый доход от операций с финансовыми активами, ЦБ и иностранной валютой |

94,2 |

68,9 |

-25,3 |

|

Прочие операционные доходы |

47,6 |

19,6 |

-28 |

|

Операционный доход до создания резервов |

1 318,6 |

1 221,1 |

-97,5 |

|

Изменение резервов |

-290,8 |

-294,4 |

-3,6 |

|

Операционные расходы |

-598,7 |

-619,8 |

-21,1 |

|

Прибыль до налогообложения |

429,2 |

306,9 |

-122,3 |

|

Возмещение/расход по налогам |

-118,0 |

-88,5 |

+29,5 |

|

Прибыль после налогообложения |

311,2 |

218,4 |

-92,8 |

Операционный доход до создания резервов составил 1 221 млрд руб. против 1 319 млрд руб. годом ранее.

Выводы по второй главе:

Анализируя финансовые результаты деятельности банка можно сделать следующие выводы:

- ПАО «Сбербанк России» осуществляет стабильную деятельность;

- по состоянию на 1 января 2017года Сбербанк привлек 10,2 трлн руб. средств физических лиц – исторически максимальный объем. Приток средств частных клиентов за год также рекордный: +2,2 трлн руб.;

- сбербанк нарастил портфель жилищных кредитов до 2,2 трлн руб. и занял 55% рынка ипотеки;

- по итогам 2016 года балансовая прибыль банковской системы составила 192,0 млрд руб., что существенно меньше результата за 2015 год - 589 млрд руб.;

- сумма выдачи кредитов частным клиентам в 2016 году превышает сумму выдачи кредитов клиентам в 2015 году;

- жилищное кредитование оставалось приоритетным продуктом Сбербанка, портфель ипотечных кредитов за анализируемый период вырос на 13,4%;

- за год банк увеличил объем ссудной задолженности по кредитным картам с 410 млрд.руб. до 441 мдр.руб и упрочил позицию лидера этого рынка в России;

- по итогам 2016 года произошел рост доли, как по жилищному, так и по потребительскому кредитованию, при этом, возросли объемы жилищного кредитования. Доля банка на рынке кредитования увеличилась на 2,8 процентных пункта;

- в 2016 году сумма кредитов физическим лицам до вычета резервов на возможные потери составила 4 134 776 млн.руб., что превышает сумму 2015 года на 64 839 млн.руб. или на 1,6%.

Анализ финансовых результатов ПАО «Сбербанк» проводился на основании бухгалтерских форм отчетности, составленных в соответствии с требованиями нормативных актов Банка России.

3.Рекомендации по повышению прибыли, как источника экономического роста ПАО «Сбербанк России»

3.1.Рекомендации по повышению прибыли и рентабельности ПАО «Сбербанк России»

Процентные доходы остаются основным источником прибыли российских банков, но комиссионные доходы, как правило, растут стабильнее. В ходе анализа доходов и расходов ПАО «Сбербанк России» за 2015-2016 гг. сделан вывод, что превалирующими в структуре являются две группы доходов: чистые процентные доходы и комиссионные доходы.

При этом чистые процентные доходы за указанный период увеличились на 20,3% и сумма процентных расходов также увеличилась на 61,3%.

В настоящее время на фоне снижения маржинального дохода и усиления конкуренции между банками комиссионный доход становится важным источником заработка для целого ряда банков.

На сегодняшний день хорошим результатом считается комиссионный доход в размере 20% от суммарного дохода банка. В среднесрочной перспективе до конца 2018 г. банки будут стремиться поднять этот результат до 30%, а некоторые амбициозные банки планируют нарастить темп до 40% в год. У комиссионных доходов есть дальнейший потенциал роста, так как доля комиссионных доходов в общем объеме операционных доходов у российских банков пока еще невелика относительно аналогичного показателя по банковским системам стран Центральной и Восточной Европы, следовательно, доля чистого комиссионного дохода должна увеличиваться.

Исходя из этого, увеличение доходов, получаемых от комиссионных операций ПАО «Сбербанк России», является одним из перспективных резервов роста прибыли и рентабельности банка.

В условиях обесценения процентных доходов в результате инфляции, имеющей место в современных экономических условиях, ПАО «Сбербанк России» целесообразно стремится к относительному сокращению доли процентного дохода, в максимальной степени сопряженного с процентным риском. Чем больше ПАО «Сбербанк» зарабатывает комиссионных доходов, тем более стабильной будет его работа.

Исходя из этого, для ПАО «Сбербанк России» представляется весьма выгодной реализация комплекса мер, направленных на увеличение комиссионных доходов от банковских услуг.

Одним направлением по увеличению комиссионных доходов является внедрение довольно нераспространенной в нынешних нестабильных экономических условиях услуги - банковской гарантии.

Одним из таких инструментов целесообразно рассматривать банковскую гарантию как инструмент обеспечения исполнения обязательств.

Выгодой для банка будет являться то, что данный вид банковского продукта позволяет без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Размер вознаграждения за выдачу гарантии определяется Кредитным комитетом банка, колеблется от 2 до 10% и взимается единовременно при выдаче в полном объеме за весь период действия гарантии. Необходимо отметить, что основное влияние на комиссию оказывает величина гарантийной суммы и срок действия гарантии. В таблице 9 представлен пример выдачи банковской гарантии под залог и без залога, а также рассчитан размер комиссионных доходов от выдачи гарантий. Допустим, предприятие выполняет заказ (исполняет контракт) на сумму 40 млн. руб. и контрагент просит предоставить гарантию исполнения обязательств данного контракта.

Таблица 9

Пример выдачи банковской гарантии под залог и без залога[9]

|

Условия выдачи гарантии |

Расчет |

|

Банк выдает гарантию беззалогового обеспечения и устанавливает размер средней комиссии – 4 % от суммы заказа |

Комиссионный доход от выдачи банковской гарантии: 40,0 млн.руб.*4/100=1,6 млн.руб. |

|

Банк выдает гарантию под залоговое обеспечение размер залога устанавливает в размере 40 % от суммы заказа и устанавливает размер средней комиссии – 6% от суммы гарантии |

Комиссионный доход от выдачи банковской гарантии: 40,0 млн.руб. (40/100)*(6/100)=9,6млн.руб. |

Таким образом, комиссионные доходы от предоставления банковской гарантии без залогового обеспечения составят 1,6 млн. руб., а под залоговое обеспечение – 9,6 млн. руб.

Рассмотрим также пример выдачи банковской гарантии предприятию, рассчитаем размер комиссионных доходов от данной операции, а также сравним с доходом, который банк мог бы получить, предоставляя предприятию кредит на ту же сумму (таблица 10).

Таблица 10

Расчет доходов от банковских операций[10]

|

Банковская операция |

Расчет |

|

Кредит |

Банк выдает кредит под 14% годовых с учетом трансферной ставки (средняя ставка, по которой банк привлекает финансовые ресурсы от сторонних источников), равной 10%. Процентный доход от кредита: 40,0 млн.руб.*(14/100-10/100)=1,6 млн.руб. |

|

Гарантия |

Банк устанавливает размер комиссии 5% от суммы гарантии. Комиссионный доход от выдачи банковской гарантии: 40,0млн.руб.*5/100=2,0млн.руб. |

Если предприятие обратилось в банк с просьбой о получении кредитных ресурсов в размере 40,0 млн. руб. для пополнения оборотных средств сроком на 1 год.

Предприятие выполняет заказ (исполняет контракт) на сумму 50 тыс. руб., и контрагент просит предоставить гарантию исполнения обязательств данного контракта. Таким образом, доход от предоставления банковской гарантии составят 2,0 млн. руб., а от выдачи кредита - 1,6 млн. руб.

Доход от выдачи кредита является процентным, а от предоставления гарантии - комиссионным. Банку, безусловно, выгоднее повышать именно комиссионные доходы, так как они являются более стабильными, чем процентные доходы, и их получение не сопряжено с рисками потери стоимости вложенных средств, т.е. банк может без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Отсюда можно сделать вывод о том, что банки в ближайшем будущем имеют все условия и возможности для того, чтобы развивать данную услугу.

В условиях сокращения процентной маржи по кредитным операциям перед банками стоит задача сохранить и приумножить прибыль за счет других источников: развития, в том числе комиссионных доходов.

3.2. Основные направления улучшения показателей финансовых результатов деятельности банка

Проведенный во второй главе анализ показал, что наибольший удельный вес в операциях банка занимают кредитные операции, в частности, операции по потребительскому кредитованию.

Развитие присутствия банка в сегменте потребительского кредитования является в настоящее время наиболее важным фактором повышения финансовых результатов, как в абсолютном, так и в относительном выражении. Следовательно, в качестве направления улучшения финансовых результатов деятельности ПАО «Сбербанк России» следует назвать расширение набора кредитных продуктов для осуществления потребительского кредитования.

Внедряемые кредитные продукты должны соответствовать следующим критериям: минимальный риск, максимальная доходность. В случае успешной реализации проекта банк имеет шансы привлечь дополнительных клиентов, повысить эффективность использования активов, стабилизировать финансовое состояние, повысить конкурентоспособность.

Исходя из этого, в качестве первого направления совершенствования потребительского кредитования в ПАО «Сбербанк России» следует назвать расширение набора продуктов потребительского кредитования.

Одной из разновидности кредитного продукта в сегменте автокредитования, которую можно реализовать в условиях ПАО «Сбербанк России» является автокредит Trade-in. Такой вид кредита подойдет клиентам, у которых есть собственный автомобиль, который они желают продать. При этом клиент получает авто в кредит, а старый автомобиль выступает в качестве первоначального взноса по новому кредиту.

Линейку кредитных продуктов целесообразно дополнить за счет образовательного кредита. Образовательные кредиты могут быть использованы на оплату первого и второго высшего, а также дополнительного образования - в общем, вариантов довольно много. Стоит, признать, что услуга, которую сегодня готовы предложить банки, в массе своей не вполне соответствует определению «классический образовательный кредит».

Во-первых, образовательный кредит должен быть долгосрочным – не менее пяти-семи лет, чтобы студент не только имел возможность окончить высшее учебное заведение, но и, что называется, встал на ноги – нашел работу и без проблем рассчитался с банком.

Во-вторых, кредит должен выдаваться непосредственно студенту без требования залога и поручительств.

В-третьих, он должен иметь отсрочки по выплатам основного долга и процентов на весь период обучения.

В-четвертых, этот кредит должен выдаваться под небольшой процент. При этом деньги для оплаты обучения выдаются не на руки студенту, а переводятся в организацию, осуществляющую образовательную деятельность.

Процентная ставка зависит от срока, на который планируется брать кредит и от валюты кредита: от 16,5% до 23,0% годовых.

Следующая разновидность кредита, за счет которого можно пополнить линейку кредитных продуктов, это кредит «Одобренный». Этот вид кредита будет доступен держателям зарплатных карт ПАО «Сбербанк России».

В частности, можно предложить следующую схему: клиент может взять кредит в сумме:

- 10 000 руб. на 10 дней (переплата - 120 руб.);

- 10 000 руб. на 20 дней (переплата - 170 руб.);

- 10 000 руб. на 30 дней (переплата - 200 руб.).

После окончания период кредитования с зарплатной карты заемщика происходит автоматическое списание суммы основного долга и процентов за пользование кредитом.

Линейку кредитных продуктов можно также дополнить за счет кредита «Легкий». Особенностью данного кредита является наличие льготного периода (допустим, 50 дней), в течение которого проценты за пользование заемными средствами не взимаются. Опрос работников банка, занятых в сегменте потребительского кредита показывает, что средний период погашения потребительского кредита в сумме 20000 руб. (это средняя сумма покупки товаров в кредит) составляет около 45 дней. Исходя из этого, можно предположить, что в течение льготного периода большая часть кредитов погашена не будет, но наличие такого срока обычно делает заемщиков более финансово дисциплинированными.

Следующим предложением по расширению линейки потребительских кредитов выступает кредит «Лотерейный», который предполагает, что ежеквартально (каждое полугодие, ежегодно) осуществляется розыгрыш списания задолженности по кредиту. Таким кредитом вполне могут воспользоваться азартные заемщики, которых, судя по оценкам кредитных специалистов ПАО «Сбербанк России», будет достаточно много.

Таким образом, линейку потребительских кредитов ПАО «Сбербанк России» предлагается расширить за счет следующих кредитных продуктов:

- кредит с обратным выкупом автомобиля;

- автокредит Trade-in;

- образовательный кредит «Стабильное будущее»;

- кредит «Одобренный» для держателей зарплатных карт ПАО «Сбербанк России»;

- кредит «Лотерейный»;

- кредит «Легкий».

Насколько эффективными для банка будут предлагаемые кредитные продукты, целесообразно сделать, используя возможности экспертного опроса. В качестве экспертов были привлечены специалисты в сфере потребительского кредитования.

Исходя из представленного анализа, можно сделать вывод о целесообразности расширения линейки потребительских кредитных продуктов, предлагаемых ПАО «Сбербанк России». Развитие сбыта кредитных услуг населению должно основываться на изучении потребностей населения.

Выводы по третьей главе:

С целью повышения финансовых результатов ПАО «Сбербанк России» предлагается:

- расширить предложение услуг, реализация которых позволит банку нарастить комиссионные доходы.

- расширить линейку предлагаемых кредитных услуг ПАО «Сбербанк России» кредитных продуктов.

А поскольку условно-постоянные издержки, связанные с обеспечение работы банка, останутся на прежнем уровне, чистые процентные доходы вырастут, как и показали наши расчеты. Это позволит существенно увеличить финансовые результаты ПАО «Сбербанк России».

ЗАКЛЮЧЕНИЕ

Финансовое состояние любого предприятия зависит от конечных результатов его производственной и финансовой деятельности. Выполнение планов производственной и финансовой деятельности, является положительным моментом для предприятия.

Оценивая финансовые результаты деятельности исследуемого предприятия, предприятию предоставляется возможность изучить состояние финансового капитала в ходе его кругооборота, узнать способность компании к стабильной работе и развитию в непостоянных условиях внутренней и внешней среды.

Правильно проведенное управление над распределением и использование банковской прибыли дает возможность найти и устранить минусы в финансовой деятельности компании и подобрать лучшие резервы для улучшения финансового баланса и устойчивости компании.

Именно с этой целью в данной курсовой работе, проведен анализ прибыли ПАО «Сбербанк России», которая характеризует финансовое состояние исследуемого предприятия в целом.

Во введении обоснован выбор темы исследования, также раскрыта актуальность выбранной темы, сформулированы цель и задачи работы.

В первой главе были раскрыты теоретические основы распределения и использования прибыли, как основного источника экономического роста предприятий.

Во второй главе проведен анализ прибыли исследуемого предприятия, а именно дана краткая характеристика предприятия, проведен анализ кредитов, как основного источника получения прибыли и анализ финансовых результатов в целом по предприятию.

Объектом исследования является ПАО «Сбербанк России».

Основными видами деятельности банка является:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещения, указанные в предыдущем пункте привлеченные средства от своего имени и за свой счет;

- открывать и вести банковские счета физических и юридических лиц;

- осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- покупать и продавать иностранную валюту в наличной и безналичной формах;

- выдавать банковские гарантии;

- осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Анализируя финансовые результаты деятельности предприятия можно сделать следующие выводы:

- ПАО «Сбербанк России» осуществляет стабильную деятельность;

- по состоянию на 1 января 2017 года Сбербанк привлек 10,2 трлн руб. средств физических лиц – исторически максимальный объем. Приток средств частных клиентов за год также рекордный: +2,2 трлн руб.;

- сбербанк нарастил портфель жилищных кредитов до 2,2 трлн руб. и занял 55% рынка ипотеки;

- по итогам 2016 года балансовая прибыль банковской системы составила 192,0 млрд руб., что существенно меньше результата за 2015 год - 589 млрд руб.;

- сумма выдачи кредитов частным клиентам в 2016 году превышает сумму выдачи кредитов клиентам в 2015 году;

- жилищное кредитование оставалось приоритетным продуктом Сбербанка, портфель ипотечных кредитов за анализируемый период вырос на 13,4%;

- за год банк увеличил объем ссудной задолженности по кредитным картам с 410 млрд.руб. до 441 мдр.руб и упрочил позицию лидера этого рынка в России;

- по итогам 2016 года произошел рост доли, как по жилищному, так и по потребительскому кредитованию, при этом, возросли объемы жилищного кредитования. Доля банка на рынке кредитования увеличилась на 2,8 процентных пункта;

- в 2016 году сумма кредитов физическим лицам до вычета резервов на возможные потери составила 4134776 млн.руб., что превышает сумму 2015 года на 64 839 млн.руб. или на 1,6%.

Анализ финансовых результатов ПАО «Сбербанк» проводился на основании бухгалтерских форм отчетности, составленных в соответствии с требованиями нормативных актов Банка России.

Анализ производился на основании выявления существенных тенденций в изменении абсолютных и относительных показателей, характеризующих финансовые результаты Банка.

В третьей главе предложены рекомендации по повышению прибыли предприятия.

С целью увеличения прибыли ПАО «Сбербанк России» предлагается:

- расширить предложение услуг, реализация которых позволит банку нарастить комиссионные доходы.

- расширить линейку предлагаемых кредитных услуг ПАО «Сбербанк России» кредитных продуктов.

А поскольку условно-постоянные издержки, связанные с обеспечение работы банка, останутся на прежнем уровне, чистые процентные доходы вырастут, как и показали проведенные расчеты. Это позволит существенно увеличить финансовые результаты ПАО «Сбербанк России».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ, 04.08.2014, № 31, ст. 4398.

2.Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 28.12.2016) // СЗ РФ, 05.12.1994, № 32, ст. 3301.

3.Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (в ред. от 23.05.2016) // СЗ РФ, 29.01.1996, № 5, ст. 410.

4.Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2016) // СЗ РФ, 03.08.1998, N 31, ст. 3823.

5. Налоговый кодекс Российской Федерации. (часть первая), от 31.07.1998 № 146-ФЗ (в ред. от 28.12.2016) // СЗ РФ, № 31, 03.08.1998, ст. 3824.

6.Налоговый кодекс (часть вторая), от 05.08.2000 № 117-ФЗ (в ред. от 28.12.2016) // СЗ РФ, 07.08.2000, № 32, ст. 3340.

7.Федеральный закон «О банках и банковской деятельности».

8.Бухгалтерский баланс за 2015-2016гг. ПАО «Сбербанк России».

9. Отчет о финансовых результатах ПАО «Сбербанк России» за 2015-2016гг.

10. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ,2013г., 471с.

11. Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит, 2014г. №20. С. 11-19.

12. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС.2013г., 326 с.

13. Басовский Л.Е. Теория экономического анализа. М.: Инфра-М, 2015г., 222 с.

14. Белоусов А.С., Вадимова С.А. К оценке финансового результата деятельности коммерческого банка // инновационное развитие экономики. – 2015г., №10., С. 95.

15. Бочаров В.В. Финансовый анализ СПб.: Питер, 2013г.,426с.

16.Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика.2014г., С.52-54.

17.Бланк И.А. Финансовый менеджмент. Киев: Ника-Центр, 2014г., 656 с.

18.Войтоловский Н.В. Комплексный экономический анализ предприятия. СПб.: Питер, 2014г., 256 с.

19.Волкова В.Н. Теория систем и системный анализ в управлении организациями. М.: Финансы и статистика, 2013г., 848 с.

20.Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). М.: КНОРУС, 2015г., 597с.

21.Гальчина О.Н., Пожидаева Т.А. Теория экономического анализа. М.: Дашков и К, 2014г., 240 с.

22.Горфинкель В.Я., Швандарь В.А. «Экономика предприятия». Учебник для вузов. -3-е изд., перераб. И доп.-М.: ЮНИТИ-ДАНА, 2014г.,718с.

23.Грибов В.Д. Экономика предприятия: учебник. Практикум. – з-е изд., перераб. и доп. – М.: Финансы и статистика, 2014г., 336 с.: ил.

24.Григорьев В.В., Федотова М.А. Оценка предприятия: Теория и практика. М.: ИНФРА-М, 2013г., 318 с.

25.Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2013г.,126с.

26.Дембинский Н.В. Вопросы теории экономического анализа. М.: Финансы.2014г.,256 с.

27.Донцова Л.В. Анализ бухгалтерской отчетности. М.: ДИС,2013г.,234с

28.Ендовицкий Д.А. Экономический анализ активов организации. Учебник. М.: Эксмо-Пресс, 2014г., 608 с.

29.Ефимова О.В. Финансовый анализ. М.: Финансы и статистика.2013г.,359с.

30.Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Издание 2. М.: Проспект, 2014г., 623 с.

31.Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. М.: Проспект, 2013г., 624 с.

32.Ильенкова Н.Н. Спрос: анализ и управление. М.: Финансы и статистика, 2013г.,435с.

33.Казакова Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании. М.: Финансы и статистика, 2014г., 240 с.

34.Керимов В. «Методы оценки качества продукции» Консультант директора № 9 – 2013г., 215 с.

35.Кириченко Т.В. Финансовый менеджмент. М.: Дашков и К, 2012г., 626 с.

36.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник-М.: ТК Велби, изд-во Проспект, 2014г.,356с.

37.Колчина Н.В. Финансовый менеджмент: технологии управления финансами предприятия. М.: ЮНИТИ-ДАНА, 2013г., 464 с.

38.Комаха А. Эффективное управление кредиторской задолженностью // Финансовый директор. – 2014г., №11.

39.Корсаков Д. Как оптимизировать дебиторскую задолженность // Генеральный директор. – 2013г., № 10.

40.Климова Н.В. Комплексный экономический анализ хозяйственной деятельности. М.: Феникс, 2015г., 268 с.

41.Крейнина М.Н. «Финансовое состояние предприятия», М.: ИКЦ «Дис», 2014г., 459 с.

42.Крылов Э.И, Власов В.М, Иванова И.В.Управление финансовым состоянием предприятия (организации). М.: Эксмо, 2014г., 416 с.

-

Составлена автором на основе данных статистики ↑

-

Составлена автором ↑

-

Составлена автором ↑

-

Для составления таблицы, данные были предоставлены экономистами банка ↑

-

Составлена автором на основе данных статистики ↑

-

Составлена автором на основе бухгалтерской отчетности ↑

-

Составлена автором на основе отчета о финансовых результатах ↑

-

Составлена автором ↑

-

Составлена автором ↑

-

Составлена автором ↑

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВАЛЮТНОЙ СИСТЕМЫ РОССИИ И ЗАРУБЕЖНЫХ СТРАН)

- «Международный валютный фонд (МВФ): цели, функции, особенности»

- Управление финансами и пути его совершенствования в РФ (Главные цели и методы управления финансами)

- Роль кадровой службы в формировании и реализации кадровой стратегии (ООО «ТД Оборудование»)

- Понятие мировой финансовой системы

- ВИДЫ ГОСУДАРСТВЕННЫХ КОРПОРАЦИЙ

- Влияние кадровой стратегии на работу организации на рынке труда)

- Россия в системе международных кредитных отношений (Перспективы участия России в международных экономических отношениях)

- Принципы построения налоговых систем развитых стран (алоговая система Великобритании)

- Сравнительный анализ теорий конкуренции (Развитие теорий конкуренции в настоящее время)

- Определение, основные задачи, функции бухгалтерского учета (Экономическая характеристика ООО УК «Октябрьская»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «Мылоделие»)